En este trabajo se ha evaluado la sensibilidad al precio de los clientes de una empresa dedicada a la venta de carne de ternera ecológica, así como el impacto de las decisiones de precio en las ventas, utilizando para ello datos reales de esta empresa. Además, se analiza el valor de la cartera de clientes del canal online de la empresa objeto de estudio, incluyendo la identificación de segmentos de consumidores más o menos rentables para la empresa. De este modo, la gestión eficiente de la cartera de clientes y la optimización de su valor requieren aplicar esfuerzos diferentes para captar, retener y desarrollar clientes, según sea su potencial de rentabilidad.

In this work, price sensitivity of customers of a company dedicated to the sale of organic beef has been evaluated, as well as the impact of price decisions on sales, using actual data of the firm. In addition, the study discusses customer value of the online channel of the studied company, including the identification of consumer segments more or less profitable. Thus, the efficient management of the portfolio of clients and the optimization of its value require applying different efforts to recruit, retain and develop customers, depending on their potential profit.

Dentro del macrosector agroalimentario mundial, el sector de los productos agroalimentarios ecológicos presenta potencialidades y particularidades que generan un notable interés, tanto en el ámbito empresarial como en el de la investigación. En primer lugar destacamos su corta existencia como sector diferenciado (alrededor de 30años) y su dimensión sectorial aún limitada. Pero subrayamos igualmente su rápido y continuo desarrollo, experimentando procesos intensivos de crecimiento a nivel internacional, tanto en la vertiente de producción (superficie agrícola ecológica y estructuras de producción: productores, explotaciones e industrias) como en la de consumo: el crecimiento del mercado de alimentos y bebidas ecológicos en el período 2000-2009 es del 189% a nivel mundial y del 199% a nivel europeo (MARM, 2010). De ahí que pueda considerarse un sector emergente con atractivas expectativas de crecimiento, matizadas tan solo por el contexto de crisis económica actual.

Otro aspecto destacable con respecto a los productos ecológicos es su extensa implantación en la vertiente de producción a nivel internacional, frente a su alto grado de concentración en su vertiente de consumo. De este modo, existen países claramente especializados en la producción y exportación de productos ecológicos, frente a otros eminentemente importadores, cuyo consumo se concentra en los países más desarrollados de Europa, Norteamérica y Asia.

En este contexto, España figura como uno de los países más importantes en la faceta productora y exportadora de productos ecológicos, con más desarrollo de los origen vegetal (frutas y hortalizas, aceites y grasas, así como vinos) frente a los de origen animal (Ministerio de Medio Ambiente, 2012). En concreto, las exportaciones españolas se dirigen preferentemente a países de la Unión Europea (Alemania, Francia, Reino Unido, Italia, Suiza, Países Bajos y Bélgica concentran cerca del 70% de las exportaciones españolas de productos ecológicos). Por regiones destacan Andalucía, Castilla-La Mancha, Cataluña, Comunidad Valenciana, Murcia y Aragón; estas regiones concentran más del 70% de la estructura ecológica española (número de industrias ecológicas, número de operadores y superficie dedicada).

No obstante, el mercado interior español de productos ecológicos no ha experimentado el mismo desarrollo. En concreto, los productos ecológicos representan en España tan solo el 1% del gasto alimentario total, frente al 6,7% de Dinamarca, el 5% de Austria y Suiza, el 3,5% de Alemania, Suecia, Italia y Reino Unido y el 2% de Francia y Países Bajos (MAGRAMA, 2013). Entre las principales explicaciones se encuentran la falta de concienciación y valoración de los beneficios del producto, la desconfianza sobre su carácter ecológico, la falta de disponibilidad y los precios elevados (Fraj Andrés y Martínez Salinas, 2003a).

Dentro de la gran variedad de productos ecológicos que se ofrecen en el mercado, este estudio se centra en la carne de ternera ecológica, cuyas explotaciones ganaderas representan en España en torno al 50% del total de ganaderías ecológicas. Más concretamente, en esta investigación analizamos el caso de una explotación de ternera ecológica situada en Andalucía, región que concentra en torno al 60% de las explotaciones ganaderas y cabezas de ganado de vacuno ecológico (MAGRAMA, 2013).

El escenario en el que se desarrolla nuestra investigación está marcado por una tendencia decreciente tanto en el consumo de carne de ternera ecológica en España (consumidores finales) como en el del valor de la producción ecológica de origen animal (productores), que se redujo un 9,32% entre 2009 y 2011. Por ello, las cuestiones que hemos abordado para la explotación ganadera considerada en este estudio son las siguientes:

En primer lugar, hemos evaluado la sensibilidad al precio de los clientes de la empresa, así como el impacto de las decisiones de precio en los resultados, utilizando para ello datos reales de ventas. Esto representa una aportación diferencial, pues la mayoría de estudios que analizan la sensibilidad al precio de los consumidores se basan en encuestas de intenciones (opiniones subjetivas).

En segundo lugar, este estudio analiza el valor de la cartera de clientes del canal online de la empresa objeto de estudio, incluyendo la identificación de segmentos de consumidores más o menos rentables para la empresa. De este modo, la gestión eficiente de la cartera de clientes y la optimización de su valor requieren aplicar esfuerzos diferentes para captar, retener y desarrollar clientes, según sea su potencial de rentabilidad.

En resumen, los objetivos que nos marcamos son principalmente 2: a)analizar el valor de la cartera de clientes del canal online de la empresa, y b)analizar el efecto de un cambio de precios que supera un precio psicológico, en la demanda del producto vendido por la empresa, y en el valor de la cartera.

Marco teóricoEl consumidor de productos ecológicos y su sensibilidad al precioEl mercado ecológico está integrado por productos y clientes con rasgos de singularidad y especialización que es necesario analizar para poder comprender los procesos de decisión de compra.

Productos ecológicos: productos diferenciadosLos productos ecológicos poseen características distintivas que pueden concretarse en: calidad (sensorial, oculta-nutricional, ausencia de toxicidad), fiabilidad, y compromiso ético y medioambiental (MARM, 2010; Raigón Jiménez, 2012). Estos rasgos exigen una estructura de certificación, verificación y control para garantizar el carácter ecológico de los productos, que debe especificarse en las etiquetas de los productos ecológicos envasados (en España, la certificación ecológica es competencia de las comunidades autónomas y se realiza mayoritariamente por autoridades de control públicas, aunque también existen organismos privados autorizados).

Una cuestión de especial relevancia es que los productos ecológicos aún no son fácilmente diferenciables e identificables por muchos consumidores sin cultura ecológica, quienes los asimilan a otras categorías de productos: especiales, sanos, saludables, alimentos «sin», funcionales, dietéticos, energéticos, integrales, naturales, frescos, sostenibles, verdes, de temporada, tradicionales, autóctonos, vegetarianos, éticos (comercio justo), seguros, etc. Las circunstancias descritas generan la necesidad de desarrollar estrategias de comercialización de los productos ecológicos coherentes con las demandas de los consumidores. Dichas estrategias incorporan decisiones vinculadas a los atributos de los productos, la difusión de la información (comunicación), la red de distribución y la gestión de las políticas de precios.

Clientes ecológicos: clientes diferenciadosLos modelos de comportamiento de compra del consumidor ecológico incorporan, en líneas generales, 4 grupos de variables (Bigné Alcañiz, 1997; Laroche, Bergeron y Barbaro-Forleo, 2001): demográficas, de conocimiento, psicográficas (valores y actitudes) y de comportamiento. Estas variables inciden sobre el grado de implicación ecológica del consumidor (cuidado del medio ambiente, emisión de sustancias tóxicas, reciclaje, etc.), que puede alcanzar una dimensión verbal, real y afectiva. A su vez, el grado de implicación ecológica determina el comportamiento de compra y consumo de productos ecológicos (Fraj Andrés y Martínez Salinas, 2003a). Por tanto, el consumidor ecológico más implicado valora los beneficios ofrecidos por el producto ecológico, tanto a nivel individual, por sus efectos positivos sobre la salud, como a nivel colectivo, por el respeto del medio ambiente y la contribución al desarrollo sostenible.

En este contexto, tanto los productores como las industrias ecológicas y canales de distribución y comercialización vinculados deben conocer y valorar las motivaciones de compra de las distintas tipologías de consumidores de productos ecológicos. Dichas tipologías comenzaron a analizarse ya en los momentos más emergentes de este mercado (Gil et al., 2000; Kaiser y Wilson, 2000; Michelsen, Hamm, Wynen y Roth, 1999; Richman y Dimitri, 2000; Thompson, 1998).

Los resultados de los estudios más recientes indican, en líneas generales, un perfil de consumidor ecológico que responde a grupos de edad media, con niveles de renta media-alta y elevados niveles de formación, que prefieren consumir productos próximos a su entorno, que no buscan necesariamente marcas pero están comprometidos con la sostenibilidad y el medio ambiente, preocupados por los aspectos éticos del comercio y la producción, bien informados, que leen las etiquetas de los productos que compran y saben identificar el auténtico producto ecológico, y cuyos principales frenos para aumentar el consumo de productos ecológicos son la dificultad para encontrarlos y el precio (Everis, 2012; Fraj Andrés y Martínez Salinas, 2003a, b, c; GFK y Carrero Arribas, 2011; Instituto de Empresa, 2005; MAGRAMA, 2013; Observatorio de Consumo y Distribución Alimentaria del MARM, 2005 y 2007; Sánchez, Gil y Gracia, 2000a, b; Soler, Gil, Sánchez y Sanjuán, 2011).

Más concretamente, se establecen 4 segmentos de consumidores ecológicos: los convencidos (trayectoria larga, informados, con interés profundo por el cuidado del medio ambiente y la salud y con pautas de consumo crecientes), los ecologistas (trayectoria más reciente, informados, preocupados por la alimentación y la familia), los preocupados por la salud (cuidan su salud y la de la familia a través de productos ecológicos y no ecológicos) y los no implicados (movidos por moda y los menos dispuestos a aumentar el consumo de productos ecológicos, pues también tienen confianza en el resto de productos).

Dentro de nuestro estudio, el rasgo diferencial de los consumidores ecológicos en el que centramos nuestra atención es su sensibilidad al precio. Este factor actúa como freno tanto para la primera prueba como para el aumento del consumo de productos ecológicos, cuyos precios son, en general, superiores a los de sus equivalentes convencionales. Además, la sensibilidad al precio ofrece variantes según la tipología de consumidor ecológico considerada: los convencidos son los menos sensibles al precio, y su principal freno para el incremento del consumo es la dificultad para acceder a la oferta (distribución); la sensibilidad al precio es algo mayor para los ecologistas, con trayectoria ecológica menos desarrollada que los convencidos; los preocupados por la salud y los no implicados son los más sensibles al precio.

Por tanto, el pago de un «sobreprecio» por dichos productos puede ser considerado por el cliente como un acto ecológico (Kotchen y Reiling, 2000) basado en una clara percepción de las ventajas de los productos ecológicos (Fraj Andrés y Martínez Salinas, 2003b) y en un ratio calidad/precio adecuado, preocupación especialmente arraigada en el segmento de convencidos, que son, precisamente, los menos sensibles al precio y los más informados. En definitiva, el grado de vinculación con las necesidades atendidas con los productos y su grado de conocimiento determinan la sensibilidad al precio (Rosa Díaz, 2013).

Esa sensibilidad a los precios de los productos ecológicos está condicionada también por las diferencias reales existentes con sus equivalentes convencionales en algunas categorías de productos, que en muchas ocasiones son juzgadas por los consumidores como «excesivas» y que no siempre son fáciles de justificar. Ese distanciamiento de precios se produce fundamentalmente en las fases de comercialización y distribución en destino, observándose incluso grandes variaciones entre precios de un mismo producto según el punto de venta considerado (MARM, 2010). En la tabla 1 se reproducen precios ecológicos y convencionales de carne de ternera, producto en el que se centra nuestro estudio.

Comparación de precios ternera ecológica/convencional

| Producto | Precio ecológico (€/kg) | Precio convencional (€/kg) | Diferencia de precio(€/kg) |

| Filete ternera 1.a | 26,00-17,00 | 17,00-10,50 | (53%, 62%) |

| Solomillo ternera | 52,00-31,00 | 35,00-25,00 | (49%, 24%) |

Fuente: Extraído de MARM, 2010.

Como puede apreciarse, la diferencia de precios entre la carne de ternera ecológica y la convencional es considerable. Esta diferencia es situada por el estudio de Fraj Andrés y Martínez Salinas (2003b) en torno al 10%. Este resultado está en línea con los obtenidos en otros entornos socioeconómicos y culturales (Banyte, Brazioniene y Gadeikiene, 2010; Chan, 2001; Do Paço y Raposo, 2009; Svenfelt y Carlsson-Kanyama, 2010).

Como señalamos con anterioridad, un valor diferencial del trabajo que hemos realizado radica en que se basa en datos de ventas objetivos, mientras que la mayoría de los mencionados anteriormente basan sus conclusiones sobre la sensibilidad al precio en encuestas. Más concretamente, los datos que utilizamos para el cálculo de la elasticidad corresponden a las ventas obtenidas antes de un aumento del precio del producto ecológico y después de ese aumento de precio. Además, concurre la circunstancia que la subida de precios aplicada implica superar un nivel de precio psicológico (100euros).

Gestión de la cartera de clientes (Customer Equity Management)El valor de vida del cliente (Customer Lifetime Value) representa «el beneficio neto que obtiene una compañía del conjunto de las transacciones realizadas con un cliente mientras este tiene una relación con la misma» (Rust, Lemon y Zeithaml, 2004). Por tanto, el valor de vida del cliente representa el valor de los beneficios futuros generados por un cliente durante su vida con la empresa. La idea parte de considerar al cliente como un activo financiero, generador de flujos de entrada y salida de fondos a lo largo de una vida de compras repetidas. Su cálculo se realiza mediante la siguiente expresión:

En la formulación anterior, T representa la permanencia del cliente (vida del cliente en la empresa); Mt es el margen obtenido en el año t; Ct es el coste de marketing por cliente en el año t; r es la tasa de retención; δ es el factor de descuento, y A son los costes de captación del cliente individual.

Por su parte, el valor de la cartera de clientes (Customer Equity) se define como el valor acumulado y descontado de todos los valores de vida de los clientes actuales de la empresa (Rust et al., 2004).

Partiendo de este planteamiento, la gestión de la cartera de clientes (CEM) tiene como objetivo optimizar la captación y retención de clientes, así como las ventas cruzadas de la organización, dirigiendo las inversiones/decisiones de marketing y analizando el rendimiento de estas según el impacto que tienen sobre el valor de la cartera de clientes de la compañía (Blattberg, Getz y Thomas, 2001). Así, CEM sirve de base para evaluar el retorno de las estrategias de marketing, ya que ofrece a los responsables de marketing información esencial sobre el resultado financiero de sus decisiones. Comparado con el VVC, CEM constituye una «medida agregada que puede ser aplicada para comprender las reacciones del mercado a las acciones de marketing». En el caso que nos ocupa, la estrategia analizada es la estrategia de precios.

DatosEl estudio que hemos desarrollado parte de la información contenida en la base de datos de clientes de la empresa andaluza Ternera Las Casas1 (TLC), que opera en el sector de la ternera ecológica. TLC es una explotación situada en la Sierra de Grazalema (provincia de Cádiz, término de Zahara de la Sierra). Aunque la explotación ganadera en la finca es anterior, el comienzo de la producción y comercialización de ternera ecológica se sitúa en el año 2008. Actualmente la empresa ofrece carne de ternera de aproximadamente 8meses de edad, cuya alimentación se basa en leche materna y cereales y leguminosas de su producción agrícola ecológica. Su ganado está en completa libertad durante toda su vida, alimentándose de forma natural de sus pastos y granos, que se hallan libres de cualquier tipo de productos químicos y pesticidas y respetan en todo momento el bienestar de los animales. Estos parámetros se corresponden con la definición de ganadería ecológica de MAGRAMA (2013) y Facua (2006), y están certificados ante la Unión Europea (Reglamento C.E.E. 2092/91) por el Comité Andaluz de Agricultura Ecológica (CAAE).

TLC es una empresa familiar que intenta combinar tradición y modernidad para conseguir un producto de la máxima calidad y el máximo respeto al medio ambiente, con una profunda convicción ecológica. A nivel empresarial, se ha integrado verticalmente para conseguir canales cortos de comercialización (del ganadero al consumidor, comenzando incluso antes, ya que cultivan su propio grano para la alimentación de los animales), así como un mejor nivel de vida para la población rural y un mejor precio para el consumidor final. Además de los canales tradicionales de venta, cuenta con un canal online de venta directa, de manera que los clientes pueden realizar sus pedidos a través de la web de la empresa. Es en el canal online en el que se centra nuestro trabajo.

Una restricción interna es la composición del pedido, único y siempre fijo, integrado por 6,5kg de carne (1kg para estofado, 1kg para cocido, 1kg de filetes, 1kg de lomo, 0,8kg de filete extra, 1kg de picada, 0,5kg de costilla y 0,2kg de solomillo). Así, de cada ternera se obtienen aproximadamente 20 pedidos (130kg). El pedido es enviado por mensajero al domicilio del cliente (precio incluido en el pedido), ya fileteado, envasado al vacío y respetando la cadena de frío. El tiempo de espera es variable, ya que depende de cuándo se realice el sacrificio de la ternera, de forma que el pedido llegue en condiciones óptimas.

El método de fijación de precios utilizado por la empresa se basa exclusivamente en los costes, a los que se añade un porcentaje de beneficio (entre el 3 y el 4%). De este modo, los incrementos de precios tienen lugar cuando experimentan un incremento de costes, que es repercutido sobre el precio en el mismo porcentaje. Tal y como hemos indicado con anterioridad, la empresa cuenta con canales de distribución tradicionales y con un canal online. En el caso de los canales tradicionales de ventas a través de mayoristas y minoristas, se establece un precio por kilogramo de carne vendida. Sin embargo, a través del canal online se comercializa un único producto (lote de carne de ternera ecológica descrito), lo que implica establecer un único precio por lote en cada momento del tiempo.

El escaso margen de beneficio con el que trabaja TLC se debe a que a los ingresos obtenidos por las ventas hay que sumar la subvención que la Unión Europea les concede anualmente por tratarse de una explotación ecológica, siendo prácticamente esta partida la que les brinda el beneficio empresarial. Teniendo en cuenta las restricciones presupuestarias que se esperan en la política agraria común europea, es importante que las empresas de este sector dejen de considerar las subvenciones como la forma básica de obtener beneficios empresariales y concentren sus esfuerzos en mejorar su gestión.

La base de datos de clientes disponible para realizar nuestro estudio cuenta con información acerca del número de pedidos realizados por cada cliente desde el año 2008 hasta el año 2011, ambos inclusive. Durante los 2 primeros años el precio del pedido fue de 97,5euros, mientras que en los años 2010 y 2011 el precio del pedido subió hasta los 104euros (los precios aplicados se encuentran muy próximos al precio técnico, por los motivos ya explicados). Partiendo de esta información, ha sido posible calcular el margen unitario de un pedido (un 7,43% sobre el precio de venta) y, por lo tanto, el margen de cada cliente individual.

Nuestra base de datos contiene información acerca de 445 clientes, que hemos clasificado en las siguientes categorías:

- •

Prospecto: cliente que en el año t aún no ha realizado un pedido.

- •

Cliente normal: cliente que en el año t realiza un único pedido.

- •

Cliente frecuente: cliente que en el año t realiza más de un pedido.

- •

Cliente perdido: cliente que habiendo realizado un pedido mínimo en el año t-1, no realiza ningún pedido en el año t.

- •

Cliente antiguo: cliente que siendo perdido en el año t-1, tampoco realiza ningún pedido en el año t.

A continuación describimos las técnicas utilizadas en el análisis de esta información y presentamos los resultados obtenidos.

ResultadosCálculo de la elasticidadEn este apartado recogemos los datos y resultados relativos a la elasticidad demanda-precio entre los años 2009 y 2010, período de tiempo en el que se aplicó el único cambio de precio practicado por la empresa desde el inicio de su actividad.

Para calcular las elasticidades demanda/precio se ha usado la fórmula tradicional (Rosa Díaz, Rondán Cataluña y Díez de Castro, 2013):

donde, Eq,p=elasticidad demanda/precio; P1=precio de venta en el momento 1; Q1=cantidad demandada en momento 1; ΔQ=variación de la cantidad demandada entre los momentos 1 y 2; ΔP=variación del precio entre los momentos 1 y 2.

Los resultados obtenidos se recogen en la tabla 2 (se han calculado las elasticidades correspondientes a los 2 segmentos de clientes —frecuentes y normales— que constituyen compradores efectivos durante el período de tiempo en el que se aplica el cambio de precio).

Estos datos nos muestran el fuerte efecto que ha ejercido la subida de precios del año 2010: un incremento de precio del 6,6% ha provocado una caída de ventas de casi el 63%. En el año 2009 el precio del producto estaba situado en 97,5euros, mientras que en 2010 se situó en 104euros (se supera el nivel de precio de 100euros, que puede representar para los clientes un precio umbral psicológico). Se puede observar que la elasticidad es de –9,47 en total, es decir, cada incremento de precio de un 1% provocó una reducción de la demanda del 9,47%.

La comparación entre los valores de elasticidad para clientes frecuentes y normales indica niveles de sensibilidad muy cercanos, ligeramente superior en el caso de los clientes frecuentes.

Cálculo del valor de la cartera de clientesComo explicamos anteriormente, para calcular el valor de la cartera es preciso disponer de información acerca de los ingresos que se obtienen de cada cliente, de los costes de servicio individualizados y del gasto de marketing previsto para el siguiente período. El primer paso consiste en realizar una segmentación, en función de la rentabilidad de cada cliente, que permita identificar el número de integrantes en cada segmento, así como los márgenes medios de los mismos. A continuación necesitamos construir una matriz de transición que recoja información acerca las tasas de retención obtenidas en cada segmento, de las tasas de desarrollo (movimientos entre distintos segmentos) y de las tasas de deserción o pérdida de clientes. Para ello es preciso contar con un mínimo de 2 períodos, por lo que son necesarios datos históricos sobre los comportamientos del cliente; en cualquier caso, a medida que disponemos de más períodos de información, el método de estimación es más fiable, ya que la proyección futura del comportamiento de los clientes se basa en los comportamientos pasados y, por lo tanto, en probabilidades.

Esta matriz se multiplica n veces, en función del número de períodos que definamos para calcular el valor de la cartera. Esta multiplicación permite conocer el número de clientes de cada segmento que hay en cada período. También es preciso definir la tasa de descuento para actualizar los flujos futuros. En general, esta tasa refleja la confianza que tiene la empresa en obtener dichos fondos; es decir, si la tasa de descuento es muy alta, la empresa valora principalmente el corto plazo, porque la incertidumbre a medio y largo plazo es alta. En cambio, si la tasa de descuento es baja, los flujos futuros a medio y largo plazo sí contribuirán de forma significativa al valor total de la cartera. En cualquier caso, como el objetivo de este cálculo es estimar la rentabilidad de estrategias alternativas, es importante que la tasa de descuento utilizada sea la misma para cada una de ellas.

Finalmente, es preciso aclarar que estamos evaluando el valor de la cartera de clientes que tenemos en el momento actual, por lo que esta no incluye la captación futura de clientes. Lo normal es que la empresa vaya reemplazando a los clientes que pierde con clientes nuevos, pero el nivel de captación de clientes es más difícil de estimar, ya que debería hacerse sobre una base de datos de prospectos (clientes potenciales) que no está siempre disponible.

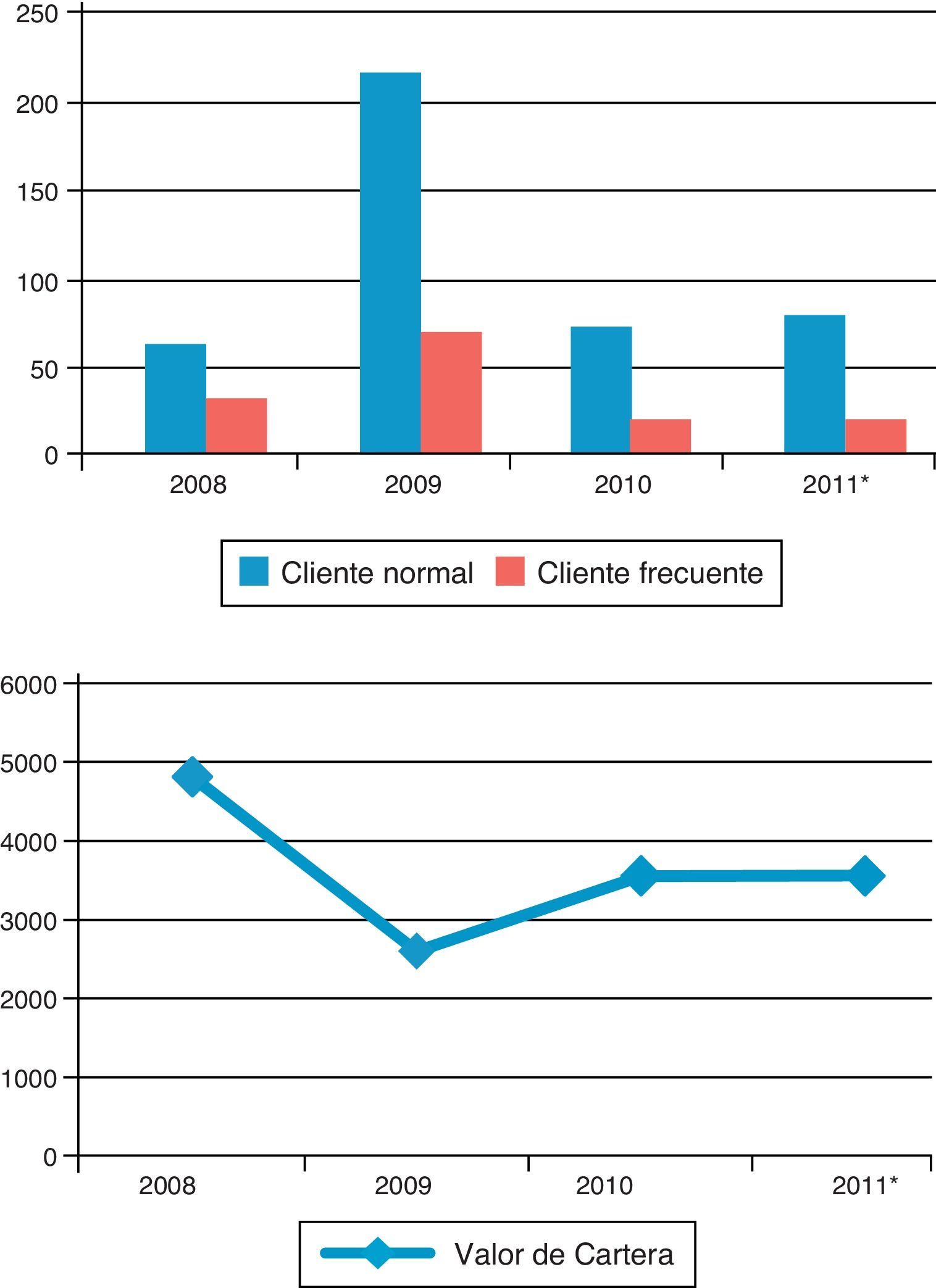

La tabla 3 muestra la evolución en la composición de la cartera de clientes desde el año 2008 hasta el 2011.

Frecuencias de tipo de cliente

| Tipo de cliente | 2008 | % | 2009 | % | 2010 | % | 2011 | % |

| Prospecto | 354 | 79,6 | 108 | 24,3 | 54 | 12,1 | 0 | 0,0 |

| Nnormal | 60 | 13,5 | 202 | 45,4 | 71 | 16,0 | 78 | 17,5 |

| Frecuente | 31 | 7,0 | 66 | 14,8 | 19 | 4,3 | 21 | 4,7 |

| Perdido | 0 | 0,0 | 69 | 15,5 | 238 | 53,5 | 56 | 12,6 |

| Antiguo | 0 | 0,0 | 0 | 0,0 | 63 | 14,2 | 290 | 65,2 |

| Total | 445 | 100,0 | 445 | 100,0 | 445 | 100,0 | 445 | 100,0 |

Fuente: Elaboración propia.

Teniendo en cuenta el número de clientes activos (normales y frecuentes), en el año 2009 (268) el volumen de captación de nuevos clientes hace que este casi triplique al inicial (91), pero la mayoría se pierden en el 2010 (90), cuando se produce el incremento de precio. A partir de esta tabla, y aplicando los márgenes al número de pedidos realizados por cada cliente, vemos cuál sería el beneficio obtenido por cliente en cada año (tabla 4).

Márgenes por tipo de cliente

| Tipo de cliente | 2008 | Margen | 2009 | Margen | 2010 | Margen | 2011 | Margen |

| Prospecto | 354 | 0,0 | 108 | 0,0 | 54 | 0,0 | 0 | 0,0 |

| Normal | 60 | 7,2 | 202 | 7,2 | 71 | 7,7 | 78 | 7,7 |

| Frecuente | 31 | 18,9 | 66 | 19,4 | 19 | 24,4 | 21 | 27,6 |

| Perdido | 0 | 0,0 | 69 | 0,0 | 238 | 0,0 | 56 | 0,0 |

| Antiguo | 0 | 0,0 | 0 | 0,0 | 63 | 0,0 | 290 | 0,0 |

| Total | 445 | 100,0 | 445 | 100,0 | 445 | 100,0 | 445 | 100,0 |

Fuente: Elaboración propia.

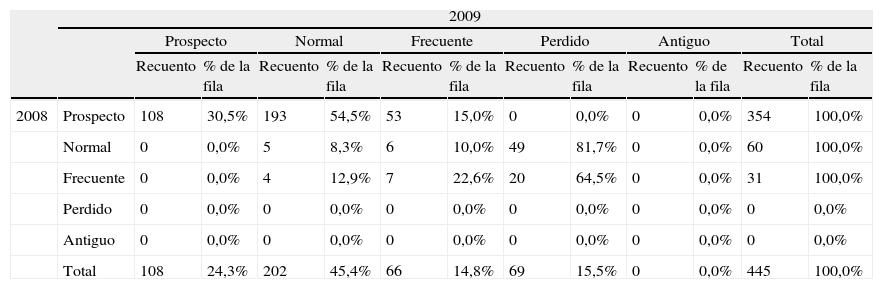

En las tablas 5, 6 y 7 exponemos las matrices de transición en los 3 períodos (2008-2009; 2009-2010, donde se produce el cambio de precio, y 2010-2011).

Matriz de transición 2008-2009

| 2009 | |||||||||||||

| Prospecto | Normal | Frecuente | Perdido | Antiguo | Total | ||||||||

| Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | ||

| 2008 | Prospecto | 108 | 30,5% | 193 | 54,5% | 53 | 15,0% | 0 | 0,0% | 0 | 0,0% | 354 | 100,0% |

| Normal | 0 | 0,0% | 5 | 8,3% | 6 | 10,0% | 49 | 81,7% | 0 | 0,0% | 60 | 100,0% | |

| Frecuente | 0 | 0,0% | 4 | 12,9% | 7 | 22,6% | 20 | 64,5% | 0 | 0,0% | 31 | 100,0% | |

| Perdido | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | |

| Antiguo | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | |

| Total | 108 | 24,3% | 202 | 45,4% | 66 | 14,8% | 69 | 15,5% | 0 | 0,0% | 445 | 100,0% | |

Fuente: Elaboración propia.

Matriz de transición 2009-2010

| 2010 | ||||||||||||

| Prospecto | Normal | Frecuente | Perdido | Antiguo | Total | |||||||

| Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | |

| 2009 | ||||||||||||

| Prospecto | 54 | 50,0% | 48 | 44,4% | 6 | 5,6% | 0 | 0,0% | 0 | 0,0% | 108 | 100,0% |

| Normal | 0 | 0,0% | 5 | 2,5% | 2 | 1,0% | 195 | 96,5% | 0 | 0,0% | 202 | 100,0% |

| Frecuente | 0 | 0,0% | 13 | 19,7% | 10 | 15,2% | 43 | 65,1% | 0 | 0,0% | 66 | 100,0% |

| Perdido | 0 | 0,0% | 5 | 7,2% | 1 | 1,4% | 0 | 0,0% | 63 | 91,3% | 69 | 100,0% |

| Antiguo | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% |

| Total | 54 | 12,1% | 71 | 16,0% | 19 | 4,3% | 238 | 53,5% | 63 | 14,2% | 445 | 100,0% |

Fuente: Elaboración propia.

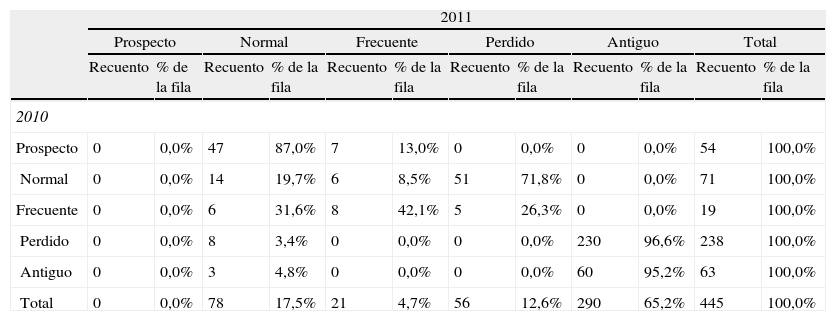

Matriz de transición 2010-2011

| 2011 | ||||||||||||

| Prospecto | Normal | Frecuente | Perdido | Antiguo | Total | |||||||

| Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | |

| 2010 | ||||||||||||

| Prospecto | 0 | 0,0% | 47 | 87,0% | 7 | 13,0% | 0 | 0,0% | 0 | 0,0% | 54 | 100,0% |

| Normal | 0 | 0,0% | 14 | 19,7% | 6 | 8,5% | 51 | 71,8% | 0 | 0,0% | 71 | 100,0% |

| Frecuente | 0 | 0,0% | 6 | 31,6% | 8 | 42,1% | 5 | 26,3% | 0 | 0,0% | 19 | 100,0% |

| Perdido | 0 | 0,0% | 8 | 3,4% | 0 | 0,0% | 0 | 0,0% | 230 | 96,6% | 238 | 100,0% |

| Antiguo | 0 | 0,0% | 3 | 4,8% | 0 | 0,0% | 0 | 0,0% | 60 | 95,2% | 63 | 100,0% |

| Total | 0 | 0,0% | 78 | 17,5% | 21 | 4,7% | 56 | 12,6% | 290 | 65,2% | 445 | 100,0% |

Fuente: Elaboración propia.

Como podemos observar, en el año de comienzo de la actividad ecológica TLC consiguió 91 clientes, 31 de los cuales realizaron más de un pedido durante el año (la media de pedidos de un cliente frecuentes fue 2,6). Sin embargo, en la transición al 2009 se aprecia que de estos clientes iniciales se pierden 69 (el 76%), de los que 20 eran frecuentes. Sin embargo, esta alta tasa de deserción es compensada con creces por la captación de nuevos clientes (probablemente gracias a las referencias), que añaden un total de 246 clientes nuevos, de los cuales 53 realizan más de un pedido durante ese año. En este período no se produce ningún cambio de precio, quedando fijado en 97,5euros.

En la transición 2009-2010 se produce el incremento del precio del pedido, estableciéndose en 104euros. Se puede observar que la pérdida de clientes es enorme (238 clientes no repiten), que llega a alcanzar al 96,5% de los clientes normales y al 65,2% de los clientes frecuentes, dilapidando los buenos resultados del año anterior, ya que el número de cuentas activas vuelve a los niveles del primer año de actividad (90). Estos resultados anticipan un efecto muy negativo sobre el valor de la cartera de clientes de TLC en este período.

Finalmente, durante el periodo 2010-2011 mejoran las tasas de retención, estando cerca del 30% para clientes normales y del 74% de clientes frecuentes. El número total de clientes perdidos (56) es prácticamente compensado con la captación de nuevos clientes (54), y la recuperación de clientes (11) consigue un incremento del tamaño de la cartera de clientes activos.

A continuación calculamos el valor de la cartera de clientes de TLC para cada uno de los períodos de los que tenemos datos. Así, en 2008 utilizamos la transición 2008-2009 y la proyectamos 8 períodos hacia delante, utilizando una tasa de descuento del 15%. En 2009 usamos la matriz del 2009-2010 (cambio de precio), y en 2010, la matriz de transición 2010-2011. Para establecer el valor de la cartera en el año 2011 calculamos una matriz de transición ponderada (tabla 8) a partir de las 3 anteriores; donde la ponderación es 0,6 para el año más reciente (2010-2011), 0,3 para el anterior (2009-2010) y 0,1 para el primer año (2008-2009).

Matriz de transición ponderada

| 2012 | ||||||||||||

| Prospecto | Normal | Frecuente | Perdido | Antiguo | Total | |||||||

| Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | Recuento | % de la fila | |

| 2011 | ||||||||||||

| Prospecto | 0 | 0,0% | 62 | 84,6% | 11 | 15,4% | 0 | 0,0% | 0 | 0,0% | 73 | 100,0% |

| Normal | 0 | 0,0% | 10 | 13,4% | 5 | 6,4% | 56 | 80,2% | 0 | 0,0% | 71 | 100,0% |

| Frecuente | 0 | 0,0% | 5 | 26,1% | 6 | 32,1% | 8 | 41,8% | 0 | 0,0% | 19 | 100,0% |

| Perdido | 0 | 0,0% | 7 | 4,2% | 1 | 0,4% | 0 | 0,0% | 230 | 95,4% | 238 | 100,0% |

| Antiguo | 0 | 0,0% | 2 | 2,9% | 0 | 0,0% | 0 | 0,0% | 61 | 97,1% | 63 | 100,0% |

| Total | 0 | 0,0% | 86 | 19,8% | 23 | 5,6% | 64 | 25,1% | 291 | 43,3% | 464 | 100,0% |

En negrita, las cifras calculadas con los coeficientes de ponderación.

Fuente: Elaboración propia

En esta matriz ponderada se observa cómo la captación de clientes alcanza 62 clientes normales y 11 frecuentes al año; por otra parte, se pierden el 80% de los clientes que hacen solo un pedido al año y el 41,8% de los que hacen más de uno. En cuanto al desarrollo de clientes, este presenta un balance negativo, ya que solo el 6,4% de los clientes pasan a incrementar su volumen de pedidos a más de uno al año, mientras que el 26,1% de los clientes frecuentes reducirían su volumen de compra a un único pedido. Finalmente, se observa cierta actividad de recuperación de clientes (7,1% total), siendo esta más probable entre los clientes que dejan de comprar un año (perdidos).

Los resultados del valor de vida del cliente,y del valor de cartera de TLC se muestran en la tabla 9.

Valor de vida del cliente (VVC) y valor total de la cartera

| Tipo de cliente | 2008 | VVC | 2009 | VVC | 2010 | VVC | 2011* | VVC |

| Prospecto | 354 | 12,4 | 108 | 11,6 | 54 | 21,3 | 73 | 18,9 |

| Normal | 60 | 3,3 | 202 | 5,0 | 71 | 11,4 | 78 | 8,5 |

| Frecuente | 31 | 6,9 | 66 | 9,4 | 19 | 24,4 | 21 | 18,9 |

| Perdido y antiguo | 0 | 0,0 | 69 | 0,0 | 301 | 0,0 | 346 | 0,0 |

| Total (cartera) | 445 | 4803 | 445 | 2596 | 445 | 3548 | 445 | 3557 |

Fuente: Elaboración propia.

En la figura 1 mostramos la evolución prevista del número de clientes en cada uno de los 3 periodos considerados, así como el valor de la cartera. Este número se estabiliza a partir del 2011 por la recuperación de parte de los clientes perdidos.

Conclusiones e implicaciones para la gestión

De los resultados presentados se pueden establecer una serie de recomendaciones para la gestión de TLC, extensibles a otras empresas que, como esta, dependen tanto de la captación de nuevos clientes para compensar las enormes tasas de deserción que sufren. Entre el primer y segundo año de actividad, cuando el precio del pedido estaba a 97,5euros, TLC consiguió un total de 337 nuevos clientes (91 en 2008 y 246 en 2009). Se trata de buenos resultados, con buenas perspectivas (ver valor de vida de un prospecto), siempre y cuando los nuevos clientes se conviertan en clientes asiduos, algo que a TLC le ha costado mucho conseguir. Además, situar el precio del producto por debajo del umbral psicológico de 100euros parece una estrategia de precios recomendable, dados los elevados valores negativos de elasticidades obtenidos a partir de los datos disponibles.

A tenor de los resultados, la subida de precios hasta los 104euros supuso una medida poco acertada por parte de TLC. Los márgenes por cliente apenas variaron, mientras que el valor de la cartera se redujo prácticamente a la mitad, como se puede comprobar en la tabla 9. En general, esta medida dificultó la captación de nuevos clientes tras el segundo año de operación de la compañía (¡solo 54 clientes nuevos!), cuando un objetivo prioritario es que la cartera vaya creciendo. Asimismo, las tasas de retención de los clientes que prueban el producto de TLC por primera vez (clientes normales) desciende notablemente (¡solo repiten el 3,5%!). Por otra parte, los clientes frecuentes reducen su volumen de pedidos, aunque sus niveles de retención son más estables, probablemente debido a su nivel más alto de implicación. Estos datos se refuerzan con la elasticidad al precio tan alta que se manifestó tras superar el precio de 100euros, a pesar de que, en general, los productos ecológicos tienden a tener una elasticidad al precio más rígida que sus homólogos no ecológicos. Es muy probable que los efectos de la crisis económica también se manifiesten en esta caída de las ventas, ya que los consumidores han perdido poder de compra.

En el año 2011, pese a que se mantiene el precio en los 104euros, se aprecian algunos signos positivos en los resultados. Por una parte, se reduce la pérdida de clientes frecuentes a solo el 26,3%, subiendo la retención hasta el 42,1%. Y por otro lado, se recuperan 11 clientes perdidos y antiguos (un 3,6% del total). Sin embargo, la captación de clientes nuevos sigue estancada en 54, al igual que el año anterior. Estos datos revelan la necesidad de invertir en fidelización, para de este modo rentabilizar la inversión que la empresa realiza en la captación de nuevos clientes. Dicha inversión en fidelización debe orientarse hacia la comprensión y el convencimiento por parte de los clientes de los beneficios diferenciales del producto ecológico (valores añadidos), tanto en la vertiente de protección medioambiental y sostenibilidad (que generan los niveles de sensibilidad al precio más bajos) como en la relativa al cuidado de la salud.

Como recomendaciones futuras que sirvan a la empresa podemos proponer que se establezcan unos objetivos que mejoren la matriz de transición actual. Por ejemplo, TLC podría establecer un objetivo de captación de 100 clientes nuevos al año, en lugar de los 54 que ha obtenido los 2 últimos años. Igualmente, las tasas de retención de los clientes que solo hacen un pedido podría fijarse en el 30%, y la de los clientes frecuentes, subir hasta el 60%. Asimismo, es importante que el movimiento de clientes entre normales y frecuentes presente un saldo favorable (que haya más clientes que incrementen su número de pedidos frente a los que los reducen). Y por último, ciertas medidas pueden ir dirigidas a recuperar a los clientes que dejaron de realizar pedidos (por ejemplo, conseguir recuperar a un 10%). Con estas medidas el valor de la cartera sería de 9.150euros, pero la clave está en diseñar y elegir cuidadosamente las estrategias para alcanzar estos objetivos en el contexto en el que estamos actualmente, en el que el sector ecológico, a pesar de la recesión económica, ofrece importantes oportunidades tanto a nivel nacional como internacional, y en el que el precio constituye uno de los obstáculos fundamentales para su desarrollo no solo desde el punto de vista del consumidor, sino también desde el punto de vista de los detallistas (Soler et al., 2011). Por ello, la adecuación de las políticas de costes, márgenes y precios de los productos del sector es uno de los retos fundamentales del mismo (optimización de las cadenas de valor).

Finalmente, este trabajo presenta ciertas limitaciones que suponen un reto para acometer investigaciones futuras. En primer lugar, hemos analizado un canal particular (canal online) de una empresa concreta. Por tanto, sería conveniente ampliar los canales de distribución analizados y repetir el análisis en otras empresas del sector, para poder establecer comparaciones.

Por otra parte, solo hemos podido calcular la elasticidad demanda-precio entre los años 2009 y 2010, ya que en los demás no se produjeron cambios de precios. Sería muy útil comprobar la elasticidad demanda-precio en otros períodos en los que no se haya superado un posible umbral de precio psicológico y determinar así el efecto que traspasar esta barrera ha podido ocasionar en la demanda.

En definitiva, este trabajo destaca la importancia de crear herramientas de gestión que potencien la eficacia y la competitividad y reduzcan la dependencia de subvenciones públicas de un sector de gran interés tanto por su potencial de generación de actividad económica y empleo (especialmente en algunos países y regiones, entre los que destacan España y Andalucía) como por su incidencia en el desarrollo sostenible y el cuidado del medio ambiente y la salud.