Existe escasa evidencia empírica que trate de analizar la reacción del mercado español ante diferentes shocks positivos y negativos. Nuestro trabajo trata de suplir esa escasez presentando un completo análisis de la reacción en el corto plazo (10 sesiones) del principal índice del mercado español, el índice Ibex35, ante shocks positivos y negativos de diferente tamaño durante el período 1991-2010. Junto con un análisis estacional (meses, estaciones y días) y la división en períodos alcistas y bajistas se demuestra en este trabajo que el mercado reacciona con mayor intensidad ante los shocks negativos mediante un efecto sobrerreacción que es más evidente cuanto mayor es el shock y mayor es el número de sesiones posteriores al shock, especialmente en los meses de verano, los días centrales de la semana y los períodos bajistas. Esto nos permite establecer como mejor estrategia de inversión la basada en comprar y mantener los shocks negativos.

There is hardly any empirical evidence that tries to analyze the reaction of the Spanish market to different positive and negative shocks. Our work seeks to remedy this lack by presenting a comprehensive analysis of the reaction in the short term (10 sessions) of the main Spanish market index, the Ibex35 index, on positive and negative shocks of different sizes over the 1991-2010 period. Along with a seasonal analysis (months, seasons and days) and a division in bullish and bearish periods, this paper shows that the market reacts more strongly to negative shocks by an overreaction effect, which is more evident the greater the shock and the number of sessions after the shock, especially in the summer months, the middle days of the week and bearish periods. This enabled us to determine that the best investment strategy was one based on buying and holding after negative shocks.

La hipótesis del mercado eficiente postula la imposibilidad de predecir el comportamiento de los precios en cualquier circunstancia, de forma que, en condiciones normales, los inversores no pueden determinar el movimiento posterior de los mercados ante ciertas circunstancias. Dentro del conjunto de la evidencia empírica podemos destacar el trabajo de Shachmurove (2002), que analiza entre otras la hipótesis del mercado eficiente en pequeños mercados bursátiles europeos, demostrando que los mercados analizados muestran un alto grado de eficiencia tras sucesos inesperados, o el trabajo de García, Farinós y Ruiz (2005) en el mercado español, en el que demuestran que no existen rendimientos anormales significativos a largo plazo en las empresas del SIBE tras la realización de un split.

Sin embargo, existen otros trabajos que cuestionan la teoría del mercado eficiente al considerar que, por ejemplo, el análisis de los cambios bruscos en los precios puede conducir a la definición certera del comportamiento posterior de los precios, de forma contraria al movimiento anterior (sobrerreacción) o continuando la tendencia (infrarreacción o momentum), en contraposición a la hipótesis del mercado eficiente.

En esa línea destaca el trabajo de Debondt y Thaler (1985), donde se mostraron por primera vez evidencias de la existencia de un efecto sobrerreacción. Este fue seguido por otros, como el de Lasfer, Melnik y Thomas (2003), que encuentran un efecto sobrerreacción en el corto plazo en la rentabilidad anormal diaria de un grupo de índices bursátiles tras shocks positivos y negativos.

Schnusenberg y Madura (2001) investigan tanto la sobrerreacción como la infrarreacción a corto plazo de 6 índices bursátiles estadounidenses. En su trabajo encuentran evidencias de la existencia de un efecto infrarreacción tanto tras días alcistas como bajistas, siendo especialmente significativo este efecto a los 60 días del suceso.

Rouwenhorst (1998) e Ising, Schiereck, Simpson y Thomas (2006) también encuentran evidencias de un efecto infrarreacción o momentum, conclusión que es alcanzada en el segundo de los trabajos al analizar la reacción de las empresas de mayor tamaño en Alemania tras diferencias de un 20% en sus cotizaciones.

Benou y Richie (2003), por su parte, analizan el comportamiento de un conjunto de grandes empresas del mercado estadounidense tras experimentar un descenso en la cotización mensual del 20% a partir de las rentabilidades anormales determinadas sobre un modelo GARCH (1,1), modelo que ya había sido propuesto por Brocket, Chen y Garven (1999) como básico para los estudios de eventos. Llegan a la conclusión de que se produce un efecto sobrerreacción en la rentabilidad anormal de las mismas que se prolonga durante un año. No obstante, apuntan que dicho efecto está condicionado por el sector al que pertenece cada empresa, pues hay sectores en los que se produce un efecto momentum.

Sturm (2003) analiza las compañías que componen el índice Fortune 500 en 2002 y llega a la conclusión de que se produce un efecto sobrerreacción tras los shocks negativos, mientras que tras los shocks positivos no encuentra ningún efecto significativo. Además, llega a la conclusión de que el comportamiento del inversor se encuentra influido por ciertas características anteriores al evento (la rentabilidad media previa al evento, el ratio precio-beneficio, el ratio precio-valor contable y la deuda por acción) que condicionan sus decisiones de compra o venta.

Spyrou, Kasimatis y Galariotis (2007), siguiendo la metodología de Schnusenberg y Madura (2001) y Lasfer et al. (2003), examinan la reacción de los índices FTSE30 y FTSE100, como representantes de las empresas de mayor capitalización en el mercado británico, y los índices FTSE250 y FTSESmall Cap, que representan las empresas de media y baja capitalización, ante shocks positivos y negativos. A partir de los resultados obtenidos consideran que la reacción de los índices representativos de las empresas con mayor capitalización es consistente con la hipótesis del mercado eficiente, esto es, no encuentran evidencias de efectos sobrerreacción o momentum. Sin embargo, sí encuentran evidencias de un significativo efecto momentum en la reacción de los índices FTSE250 y FTSESmall Cap tanto tras los shocks positivos como tras los negativos. A la misma conclusión llegan Maher y Parikh (2011) tras analizar los 3 índices bursátiles indios representativos de las empresas de mayor, media y pequeña capitalización.

Más recientemente Mazouz, Joseph y Joulmer (2009a) analizan la reacción de un conjunto de empresas británicas ante diferentes cambios en la cotización diaria, llegando a la conclusión de que los inversores infrarreaccionan ante shocks positivos, independientemente de su magnitud, y ante shocks negativos, siempre que estos sean menores del 5%. Sin embargo, apuntan que este efecto desaparece en las empresas de mayor capitalización cuando se producen shocks de gran magnitud.

Por su parte, Mazouz, Joseph y Palliere (2009b) examinan la reacción a corto plazo de 10 índices bursátiles asiáticos tras diferentes shocks tanto positivos como negativos, llegando a la conclusión de que los resultados varían según el país debido, según sus conclusiones, a que los inversores procesan de forma diferente la información que les llega, aunque en términos generales comprueban que existe un efecto infrarreacción en los mercados analizados.

El análisis de los efectos sobrerreacción y momentum también se ha realizado en el mercado español. El primer referente es el trabajo de Alonso y Rubio (1990), en el que se demuestra la existencia de un efecto sobrerreacción en carteras ganadoras y perdedoras en el año siguiente a su formación. Farinós (2001) considera, por su parte, que la aparición del efecto sobrerreacción solo se produce en las carteras ganadoras que hayan realizado una emisión de activos en el período de mantenimiento posterior al de formación de la cartera.

Forner y Marhuenda (2003a) profundizan en el trabajo de Alonso y Rubio (1990) al demostrar que, efectivamente, existe un efecto sobrerreacción en carteras ganadoras y perdedoras, pero solo si el periodo de mantenimiento de las mismas es de 5 años, dado que, según demuestran, si el periodo de mantenimiento es de un año aparece un efecto momentum. En otro trabajo, Forner y Marhuenda (2003b) llegan a la conclusión, tras utilizar diferentes metodologías sobre carteras ganadoras y perdedoras, de que existe una fuerte evidencia de la existencia de un efecto momentum en el mercado español desde 1963. Sin embargo, también constatan que dicho efecto va disminuyendo gradualmente a partir de 1982, hasta prácticamente desaparecer en la década de los noventa.

En dicho trabajo se constata, además, que la presencia del efecto momentum no podría ser explicada ni por la variación de la sección cruzada de las rentabilidades ni por la autocorrelación positiva en el factor generador de las rentabilidades. En un trabajo posterior, y tratando de encontrar una explicación a la existencia del efecto momentum, Forner y Marhuenda (2004) llegan a la conclusión de que el efecto momentum se concentra en las empresas con menor capitalización.

Muga y Santamaría (2006) contrastan la existencia del efecto momentum en el mercado español asegurando que este desaparece a partir de la crisis de 1997. A la vez consideran que el efecto momentum se concentra en las carteras ganadoras de pequeño tamaño y alta rotación.

Finalmente, Miralles, Miralles y Miralles (2011), tomando como referencia los trabajos de Lasfer et al. (2003), Spyrou et al. (2007) y Maher y Parikh (2011), al analizar el comportamiento de los índices Ibex35, Ibex Medium Cap e Ibex Small Cap llegan a la conclusión de que aparece un efecto sobrerreacción tras los shocks bursátiles en el índice Ibex35, mientras que en los otros 2 índices aparece un efecto infrarreacción o momentum.

Este trabajo, que se diferencia del resto de estudios relativos al mercado español que se centran en la formación de carteras de diferente tamaño y el análisis de su evolución durante diferentes períodos de mantenimiento, sigue básicamente la línea metodológica de Benou y Richie (2003), Ising et al. (2006) y Mazouz et al. (2009b), en cuanto a la definición de los shocks, y de los 2 primeros citados anteriormente, junto con Brocket et al. (1999), en cuanto a la determinación de las rentabilidades anormales, con el objetivo de analizar el comportamiento del principal índice bursátil español, el índice Ibex35, en las 10 sesiones posteriores a diferentes shocks o movimientos extremos en el mercado bursátil español en el período 1991-2010.

El análisis inicial se completa con un análisis estacional del comportamiento de dichas rentabilidades anormales en función del día, del mes y de la estación del año en el que se producen mediante la aplicación de 2 metodologías diferentes (regresión sobre variables ficticias y análisis de las rentabilidades anormales). Finalmente, con el objeto de contrastar la robustez de los resultados, se divide la muestra en periodos alcistas y bajistas, sobre los que se realiza un nuevo análisis completo del comportamiento del índice español.

Tomamos como referencia dicho índice por 2 razones fundamentales: primero, porque este índice engloba a las empresas de mayor capitalización y liquidez en España y, con ellas, la mayor parte de las operaciones bursátiles que se realizan en el mercado español, y segundo, porque es la base de múltiples productos financieros como derivados, fondos de inversión o Exchange Trade Funds (ETF), por lo que resulta muy importante conocer cómo se comporta en determinadas circunstancias.

Este trabajo se organiza de la siguiente forma: en la sección 2 se presentan los datos y la metodología; en la sección 3 se muestran los resultados iniciales; dichos resultados se completan en la sección 4 con el análisis estacional; en la sección 5 se realiza un nuevo análisis del comportamiento en función de los períodos alcistas y bajistas para, finalmente, presentar las conclusiones en la sección 6.

Datos y metodologíaCon el objetivo de analizar el comportamiento del mercado bursátil español tras los shocks, tomamos las rentabilidades diarias (calculadas como las diferencias de los logaritmos naturales de 2 cierres consecutivos) del índice bursátil Ibex35 desde el 2 de enero de 1991 hasta el 30 de diciembre de 2010, lo que conforma un total de 5.075 observaciones1.

Para definir los shocks partimos de la metodología de Mazouz et al. (2009b), que toman diferentes referencias que van desde variaciones diarias del 3 al 15%. Sin embargo, la estabilidad del mercado español, donde raramente se producen variaciones diarias superiores al 3% en la rentabilidad de los índices (shock mínimo en el trabajo mencionado), nos conduce a tomar otras referencias.

De este modo, se consideran 3 tipos de shocks: en primer lugar las variaciones de rentabilidad diaria situadas entre el 1,5 y el 2%; en segundo lugar las variaciones entre el 2 y el 2,5% y, finalmente, todas las variaciones superiores al 2,5%. Este criterio se adopta, además, con el objetivo de proveer de una herramienta de decisión sencilla a los inversores que disponen de menos posibilidades de cálculo de medias y varianzas sobre una base de datos históricos, ya que solo han de fijarse en las rentabilidades diarias del índice.

A diferencia una corriente habitual del estudio de eventos, consistente en tomar como rentabilidad anormal la diferencia de rentabilidad del título, índice o cartera que se esté analizando con respecto a una media, tal y como la emplean Lasfer et al. (2003), Sturm (2003), Spyrou et al. (2007) o Maher y Parikh (2011), hemos optado por ofrecer otro punto de vista tomando la propuesta metodológica de Brocket et al. (1999), Benou y Richie (2003) e Ising et al. (2006), que utilizaron un modelo GARCH (1,1) sobre el que determinaron las rentabilidades anormales que corresponden a las perturbaciones aleatorias de la ecuación de la media2:

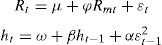

donde, en la ecuación de la media, Rt es la rentabilidad del índice Ibex35, μ es una constante, φ es el coeficiente asociado a la variable exógena de la ecuación de la media (Rmt,), esto es, la rentabilidad del índice de mercado, que en nuestro caso es el Índice General de la Bolsa de Madrid y, finalmente, ¿t, que es la perturbación aleatoria.

La consideración del Índice General de la Bolsa de Madrid como referencia del mercado está basada en el trabajo de Kollias, Papadamou y Stagiannis (2011), en el que se analizan las rentabilidades anormales en diferentes sectores económicos del mercado español. Siguiendo su procedimiento, se puede asimilar la utilización del índice Ibex35 en este trabajo como el análisis de las rentabilidades anormales de una cartera no perteneciente a un sector económico concreto, sino aquella que engloba a las mejores empresas del país.

Por su parte, la varianza condicional es una función de 3 términos: un término constante, ω; un segundo término que hace referencia a los shocks o noticias del período anterior, representado por los residuos retardados, ¿t-i, y finalmente la influencia de la volatilidad también retardada, ht-i.

Una vez estimado el modelo para el período de datos completo, las rentabilidades anormales (ARt) se calculan a partir de la expresión:

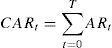

A partir de cada shock las rentabilidades anormales acumuladas (CARt) se calculan como la suma de las rentabilidades anormales estimadas según la ventana de sesiones (T) que se considere3:

Del Brio (2009) sostiene que es necesario controlar que no se produzcan acontecimientos en torno al evento analizado que pudieran afectar al análisis realizado. Sin embargo, también apunta que hay trabajos, como el de Wright, Ferris, Hiller y Kroll, 1995, donde no son tan estrictos y aparecen hechos concurrentes. Considerando esa línea, que es la empleada por Benou y Richie (2003), Ising et al. (2006), Spyrou et al. (2007), Mazouz et al. (2009a, 2009b) y Miralles et al. (2011), no se elimina ningún tipo de información en las sesiones posteriores a cada shock analizado.

Finalmente, las rentabilidades anormales acumuladas medias (ACAR) se calculan como:

siendo N el número total de shocks encontrados para cada situación analizada.

En este trabajo se han calculado las rentabilidades anormales acumuladas medias referentes a la sesión en la que se produce el shock (ACAR0) y la de las 10 sesiones siguientes (desde ACAR1 hasta ACAR10), de modo que cada uno de ellos contribuye a la media de las rentabilidades anormales acumuladas hasta esa sesión. Así, por ejemplo, ACAR5 refleja la media de las rentabilidades anormales acumuladas hasta la quinta sesión posterior al evento (incluyendo aquella en la que se produce el shock).

La significatividad de los resultados de las rentabilidades anormales acumuladas medias se realiza a partir del estadístico t, que es el más comúnmente utilizado, tal y como apunta Del Brio (2009), y se utiliza en trabajos como los de Shachmurove (2002), Spyrou et al. (2007) y Maher y Parikh (2011), entre otros.

El estadístico t es calculado como:

donde σ es la desviación típica de las rentabilidades anormales acumuladas (CAR) y N el número total de shocks.Análisis de los resultados

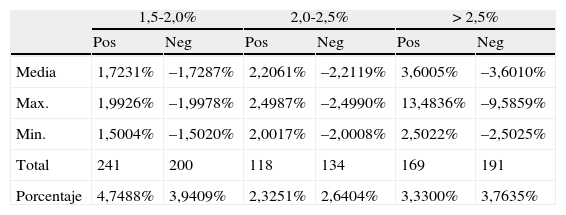

En la tabla 1 se muestran los estadísticos descriptivos referentes a los shocks que experimenta el Ibex35 durante el período analizado. Se puede observar que los shocks negativos son de media mayores que los shocks positivos y que, salvo en el caso de los shocks que están entre el 1,5 y el 2%, el número de shocks negativos es mayor que el de shocks positivos. Por último, la suma de los porcentajes, calculados como el cociente entre el número de shocks y el total de observaciones, determina que en este análisis de eventos estamos considerando el 20,74% de las observaciones totales, lo cual es un número bastante significativo.

Estadísticos descriptivos

| 1,5-2,0% | 2,0-2,5% | > 2,5% | ||||

| Pos | Neg | Pos | Neg | Pos | Neg | |

| Media | 1,7231% | –1,7287% | 2,2061% | –2,2119% | 3,6005% | –3,6010% |

| Max. | 1,9926% | –1,9978% | 2,4987% | –2,4990% | 13,4836% | –9,5859% |

| Min. | 1,5004% | –1,5020% | 2,0017% | –2,0008% | 2,5022% | –2,5025% |

| Total | 241 | 200 | 118 | 134 | 169 | 191 |

| Porcentaje | 4,7488% | 3,9409% | 2,3251% | 2,6404% | 3,3300% | 3,7635% |

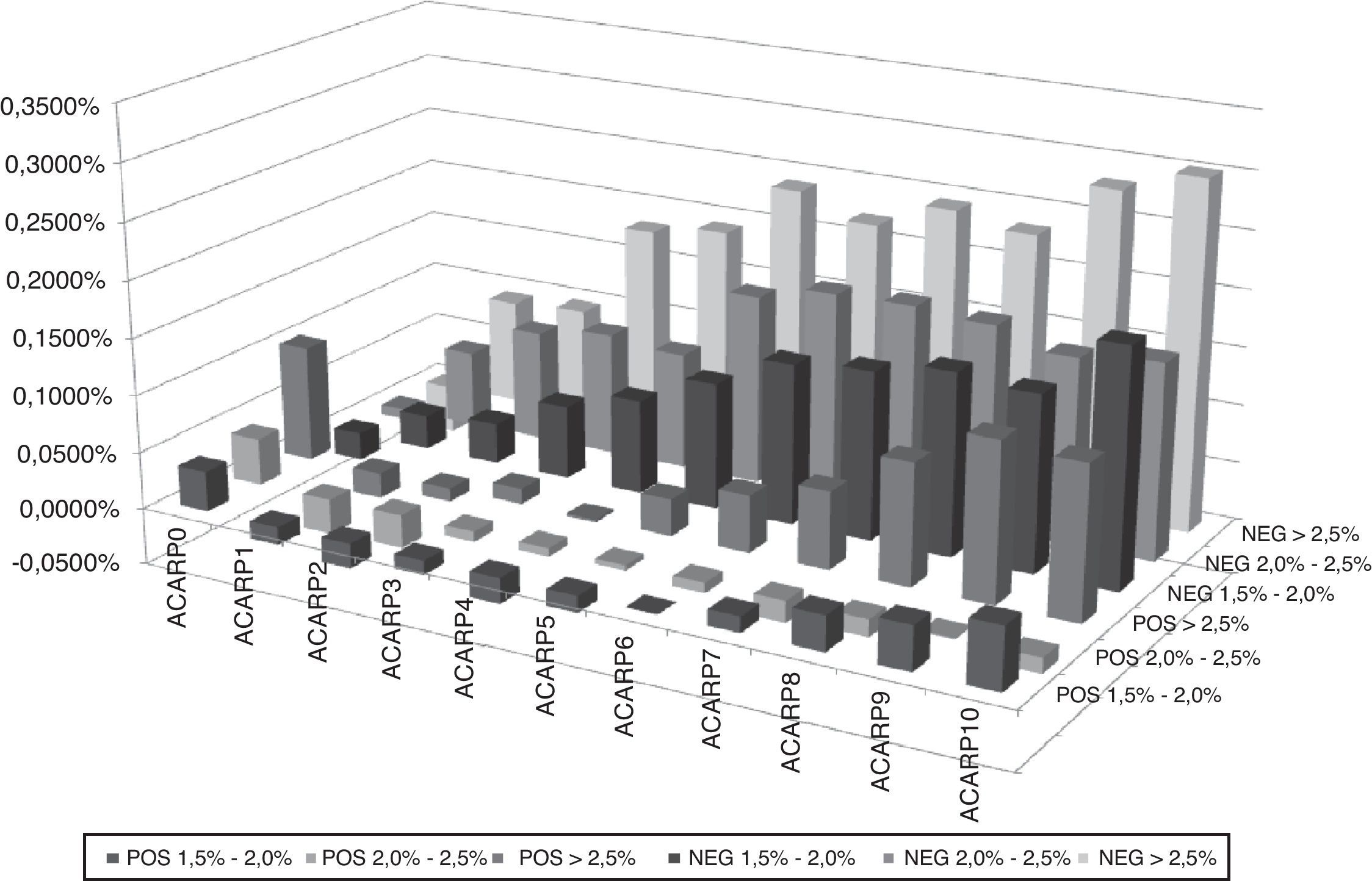

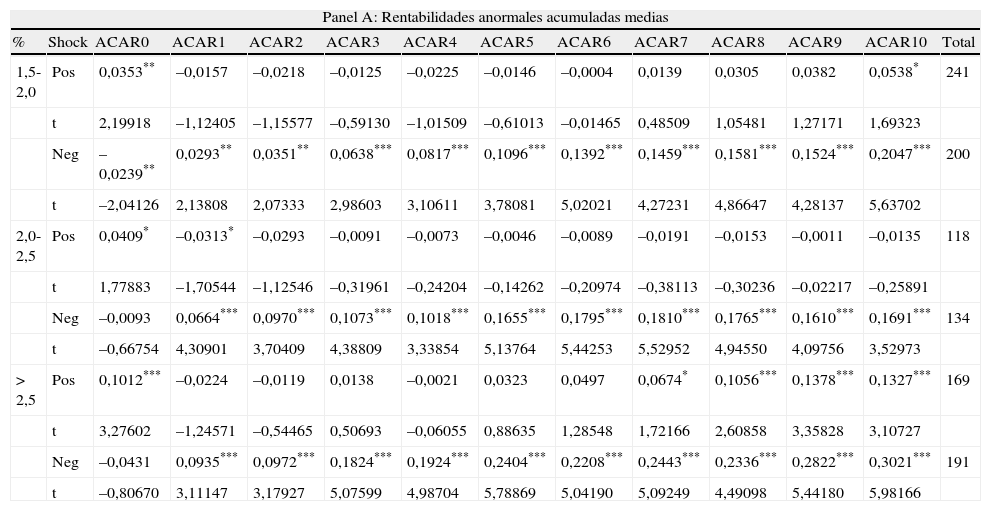

En el panel A de la tabla 2 se muestran los valores de las rentabilidades anormales acumuladas medias4, tras los diferentes shocks positivos y negativos considerados. La primera evidencia que se ha de destacar es el significativo efecto sobrerreacción que se produce tras cualquiera de los shocks negativos dado el valor positivo de las ACAR; dicho efecto aparece también tras los shocks positivos considerados. Sin embargo, tanto tras el shock correspondiente a las variaciones en la rentabilidad entre el 1,5 y el 2% como tras el correspondiente a las superiores al 2,5%, los valores de las ACAR se tornan positivos a partir de 5 y 4 sesiones, respectivamente, lo que evidenciaría la existencia de un efecto momentum. No obstante, la escasa significatividad de las ACAR tras los shocks positivos nos conduce a relativizar los resultados obtenidos para ellos.

Rentabilidades anormales acumuladas medias (ACAR) en las 10 sesiones posteriores al shock

| Panel A: Rentabilidades anormales acumuladas medias | |||||||||||||

| % | Shock | ACAR0 | ACAR1 | ACAR2 | ACAR3 | ACAR4 | ACAR5 | ACAR6 | ACAR7 | ACAR8 | ACAR9 | ACAR10 | Total |

| 1,5-2,0 | Pos | 0,0353** | –0,0157 | –0,0218 | –0,0125 | –0,0225 | –0,0146 | –0,0004 | 0,0139 | 0,0305 | 0,0382 | 0,0538* | 241 |

| t | 2,19918 | –1,12405 | –1,15577 | –0,59130 | –1,01509 | –0,61013 | –0,01465 | 0,48509 | 1,05481 | 1,27171 | 1,69323 | ||

| Neg | –0,0239** | 0,0293** | 0,0351** | 0,0638*** | 0,0817*** | 0,1096*** | 0,1392*** | 0,1459*** | 0,1581*** | 0,1524*** | 0,2047*** | 200 | |

| t | –2,04126 | 2,13808 | 2,07333 | 2,98603 | 3,10611 | 3,78081 | 5,02021 | 4,27231 | 4,86647 | 4,28137 | 5,63702 | ||

| 2,0-2,5 | Pos | 0,0409* | –0,0313* | –0,0293 | –0,0091 | –0,0073 | –0,0046 | –0,0089 | –0,0191 | –0,0153 | –0,0011 | –0,0135 | 118 |

| t | 1,77883 | –1,70544 | –1,12546 | –0,31961 | –0,24204 | –0,14262 | –0,20974 | –0,38113 | –0,30236 | –0,02217 | –0,25891 | ||

| Neg | –0,0093 | 0,0664*** | 0,0970*** | 0,1073*** | 0,1018*** | 0,1655*** | 0,1795*** | 0,1810*** | 0,1765*** | 0,1610*** | 0,1691*** | 134 | |

| t | –0,66754 | 4,30901 | 3,70409 | 4,38809 | 3,33854 | 5,13764 | 5,44253 | 5,52952 | 4,94550 | 4,09756 | 3,52973 | ||

| > 2,5 | Pos | 0,1012*** | –0,0224 | –0,0119 | 0,0138 | –0,0021 | 0,0323 | 0,0497 | 0,0674* | 0,1056*** | 0,1378*** | 0,1327*** | 169 |

| t | 3,27602 | –1,24571 | –0,54465 | 0,50693 | –0,06055 | 0,88635 | 1,28548 | 1,72166 | 2,60858 | 3,35828 | 3,10727 | ||

| Neg | –0,0431 | 0,0935*** | 0,0972*** | 0,1824*** | 0,1924*** | 0,2404*** | 0,2208*** | 0,2443*** | 0,2336*** | 0,2822*** | 0,3021*** | 191 | |

| t | –0,80670 | 3,11147 | 3,17927 | 5,07599 | 4,98704 | 5,78869 | 5,04190 | 5,09249 | 4,49098 | 5,44180 | 5,98166 | ||

| Panel B: Contraste de hipótesis | ||||||||||||

| Shocks | Hipótesis nula | ACAR0 | ACAR1 | ACAR2 | ACAR3 | ACAR4 | ACAR5 | ACAR6 | ACAR7 | ACAR8 | ACAR9 | ACAR10 |

| 1,5-2,0% | RPos = RNeg | 2,97952*** | –2,29874** | –2,24527** | –2,53985** | –3,02948*** | –3,30279*** | –3,68545*** | –2,96185*** | –2,93202*** | –2,45108** | –3,12633*** |

| 2,0-2,5% | RPos = RNeg | 1,86790* | –4,07764*** | –3,42012*** | –3,10732*** | –2,54344** | –3,73406*** | –3,49991*** | –3,34685*** | –3,10056*** | –2,57241** | –2,57995** |

| > 2,5% | RPos = RNeg | 2,33704** | –3,30916*** | –2,90099*** | –3,74288*** | –3,74522*** | –3,76372*** | –2,92769*** | –2,85663*** | –1,94119* | –2,18316** | –2,56072*** |

Pos y Neg hacen referencia a los shocks positivos y negativos, respectivamente. ***, ** y * representan significatividad al 1, al 5 y al 10%, respectivamente. Valores de las rentabilidades en porcentaje. Los valores del panel B corresponden a los estadísticos t de cada contraste. RPos y RNeg hacen referencia a la reacción tras un shock positivo y la reacción ante un shock negativo, respectivamente.

Otros resultados que han de destacarse son, en primer lugar, el hecho de que en todos los casos las ACAR son mayores cuando el shock es negativo. En segundo lugar, cuanto mayor es el shock, mayor es la reacción posterior, llegando a alcanzar el 0,302% tras 10 sesiones de un shock negativo superior al 2,5%.

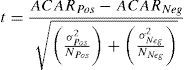

En el panel B de la tabla 2 se muestran, siguiendo la metodología de Spyrou et al. (2007), los contrastes que analizan si esas diferencias en la reacción a los shocks son estadísticamente significativas. Por ello empleamos un estadístico t pareado, también conocido como contraste de Welch, considerando como hipótesis nula que las medias de las reacciones tras los shocks positivos y negativos son iguales frente a la alternativa de que las medias de las reacciones son diferentes.

siendo ACARPos y ACARNeg las rentabilidades anormales acumuladas medias tras los shocks positivos y negativos, respectivamente, σPos2 y σNeg2 las varianzas de las rentabilidades anormales positivas y negativas, y NPos y NNeg el total de shocks positivos y negativos, respectivamente.

Los resultados muestran que hay diferencias estadísticamente significativas entre las reacciones positivas y negativas, ya que en todos los casos se rechaza la hipótesis nula de igualdad de reacción. En la figura 1 se puede observar de una forma mucho más evidente que la reacción tras los shocks negativos es mucho mayor que tras los shocks positivos en cualquiera de los 3 casos analizados, y que la diferencia es mayor cuanto mayor es el shock.

.")

A la vista de los resultados obtenidos, la mejor estrategia que puede seguir un inversor es comprar tras un shock negativo, dado que de media va a obtener una rentabilidad superior a la normal de 0,2047% si mantiene la inversión durante 10 sesiones tras un shock negativo que oscile entre 1,5 y 2%; obtendrá una rentabilidad superior a la normal de 0,1810% si mantiene la inversión durante 7 sesiones tras un shock que oscile entre un 2 y un 2,5%, y, por último, obtendrá una rentabilidad superior si tras un shock negativo superior al 2,5% mantiene su compra durante 10 sesiones, ya que, en ese caso, obtendría una rentabilidad superior a la normal de 0,3021%.

Componente estacional de las rentabilidades anormalesComo complemento a los resultados anteriores realizamos un análisis del componente estacional de las rentabilidades anormales acumuladas medias en función de los meses en los que se produce cada shock, la estación del año y el día de la semana en el que tiene lugar el shock.

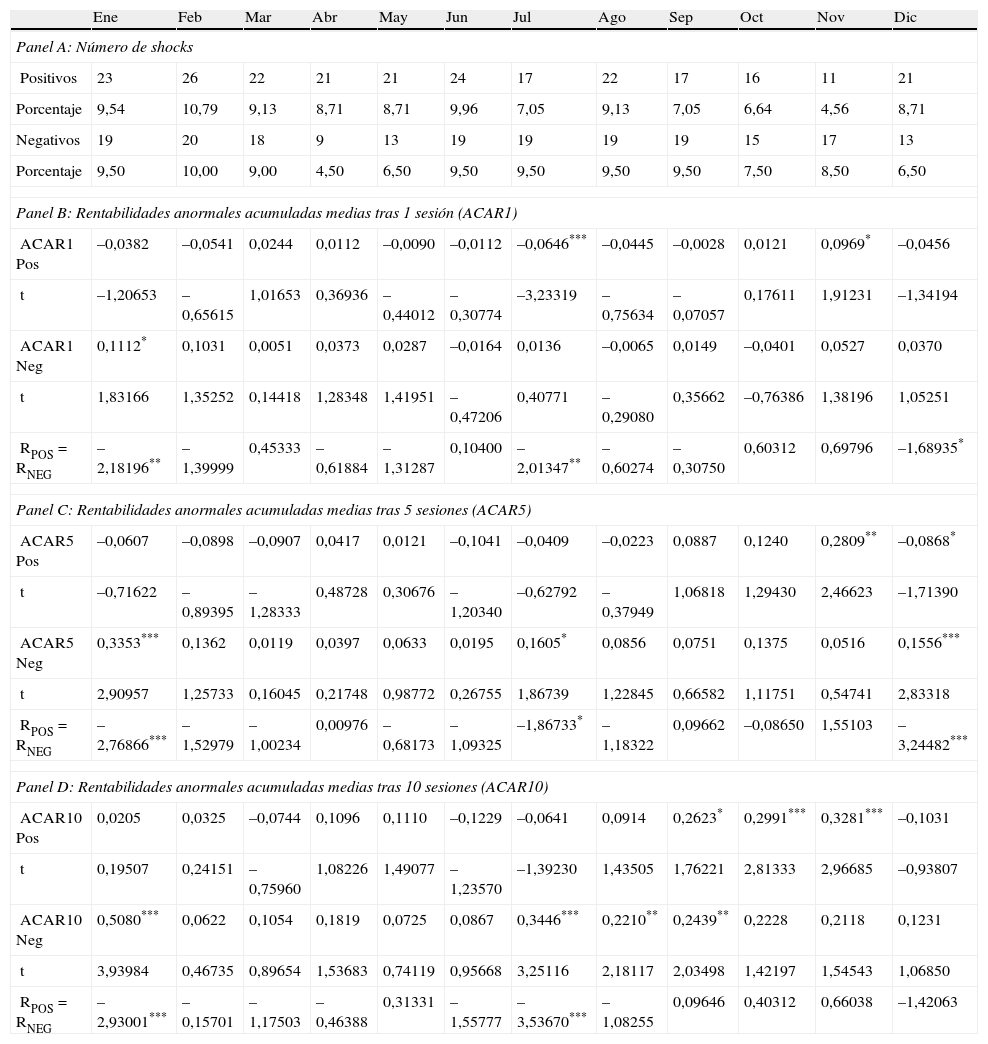

Los resultados del análisis mensual para las 10 sesiones siguientes a los shocks entre 1,5 y 2% se muestran en la tabla 3, los de los shocks entre el 2 y 2,5% se muestran en la tabla 4 y, por último, los resultados de las rentabilidades anormales mensuales para los shocks superiores al 2,5% se muestran en la tabla 55.

Análisis mensual shocks 1,5-2%

| Ene | Feb | Mar | Abr | May | Jun | Jul | Ago | Sep | Oct | Nov | Dic | |

| Panel A: Número de shocks | ||||||||||||

| Positivos | 23 | 26 | 22 | 21 | 21 | 24 | 17 | 22 | 17 | 16 | 11 | 21 |

| Porcentaje | 9,54 | 10,79 | 9,13 | 8,71 | 8,71 | 9,96 | 7,05 | 9,13 | 7,05 | 6,64 | 4,56 | 8,71 |

| Negativos | 19 | 20 | 18 | 9 | 13 | 19 | 19 | 19 | 19 | 15 | 17 | 13 |

| Porcentaje | 9,50 | 10,00 | 9,00 | 4,50 | 6,50 | 9,50 | 9,50 | 9,50 | 9,50 | 7,50 | 8,50 | 6,50 |

| Panel B: Rentabilidades anormales acumuladas medias tras 1 sesión (ACAR1) | ||||||||||||

| ACAR1 Pos | –0,0382 | –0,0541 | 0,0244 | 0,0112 | –0,0090 | –0,0112 | –0,0646*** | –0,0445 | –0,0028 | 0,0121 | 0,0969* | –0,0456 |

| t | –1,20653 | –0,65615 | 1,01653 | 0,36936 | –0,44012 | –0,30774 | –3,23319 | –0,75634 | –0,07057 | 0,17611 | 1,91231 | –1,34194 |

| ACAR1 Neg | 0,1112* | 0,1031 | 0,0051 | 0,0373 | 0,0287 | –0,0164 | 0,0136 | –0,0065 | 0,0149 | –0,0401 | 0,0527 | 0,0370 |

| t | 1,83166 | 1,35252 | 0,14418 | 1,28348 | 1,41951 | –0,47206 | 0,40771 | –0,29080 | 0,35662 | –0,76386 | 1,38196 | 1,05251 |

| RPOS = RNEG | –2,18196** | –1,39999 | 0,45333 | –0,61884 | –1,31287 | 0,10400 | –2,01347** | –0,60274 | –0,30750 | 0,60312 | 0,69796 | –1,68935* |

| Panel C: Rentabilidades anormales acumuladas medias tras 5 sesiones (ACAR5) | ||||||||||||

| ACAR5 Pos | –0,0607 | –0,0898 | –0,0907 | 0,0417 | 0,0121 | –0,1041 | –0,0409 | –0,0223 | 0,0887 | 0,1240 | 0,2809** | –0,0868* |

| t | –0,71622 | –0,89395 | –1,28333 | 0,48728 | 0,30676 | –1,20340 | –0,62792 | –0,37949 | 1,06818 | 1,29430 | 2,46623 | –1,71390 |

| ACAR5 Neg | 0,3353*** | 0,1362 | 0,0119 | 0,0397 | 0,0633 | 0,0195 | 0,1605* | 0,0856 | 0,0751 | 0,1375 | 0,0516 | 0,1556*** |

| t | 2,90957 | 1,25733 | 0,16045 | 0,21748 | 0,98772 | 0,26755 | 1,86739 | 1,22845 | 0,66582 | 1,11751 | 0,54741 | 2,83318 |

| RPOS = RNEG | –2,76866*** | –1,52979 | –1,00234 | 0,00976 | –0,68173 | –1,09325 | –1,86733* | –1,18322 | 0,09662 | –0,08650 | 1,55103 | –3,24482*** |

| Panel D: Rentabilidades anormales acumuladas medias tras 10 sesiones (ACAR10) | ||||||||||||

| ACAR10 Pos | 0,0205 | 0,0325 | –0,0744 | 0,1096 | 0,1110 | –0,1229 | –0,0641 | 0,0914 | 0,2623* | 0,2991*** | 0,3281*** | –0,1031 |

| t | 0,19507 | 0,24151 | –0,75960 | 1,08226 | 1,49077 | –1,23570 | –1,39230 | 1,43505 | 1,76221 | 2,81333 | 2,96685 | –0,93807 |

| ACAR10 Neg | 0,5080*** | 0,0622 | 0,1054 | 0,1819 | 0,0725 | 0,0867 | 0,3446*** | 0,2210** | 0,2439** | 0,2228 | 0,2118 | 0,1231 |

| t | 3,93984 | 0,46735 | 0,89654 | 1,53683 | 0,74119 | 0,95668 | 3,25116 | 2,18117 | 2,03498 | 1,42197 | 1,54543 | 1,06850 |

| RPOS = RNEG | –2,93001*** | –0,15701 | –1,17503 | –0,46388 | 0,31331 | –1,55777 | –3,53670*** | –1,08255 | 0,09646 | 0,40312 | 0,66038 | –1,42063 |

Pos y Neg hacen referencia a los shocks positivos y negativos, respectivamente. ***, ** y * representan significatividad al 1, al 5 y al 10%, respectivamente. Valores de las rentabilidades en porcentaje. Los valores del panel B corresponden a los estadísticos t de cada contraste. RPos y RNeg hacen referencia a la reacción tras un shock positivo y la reacción ante un shock negativo, respectivamente.

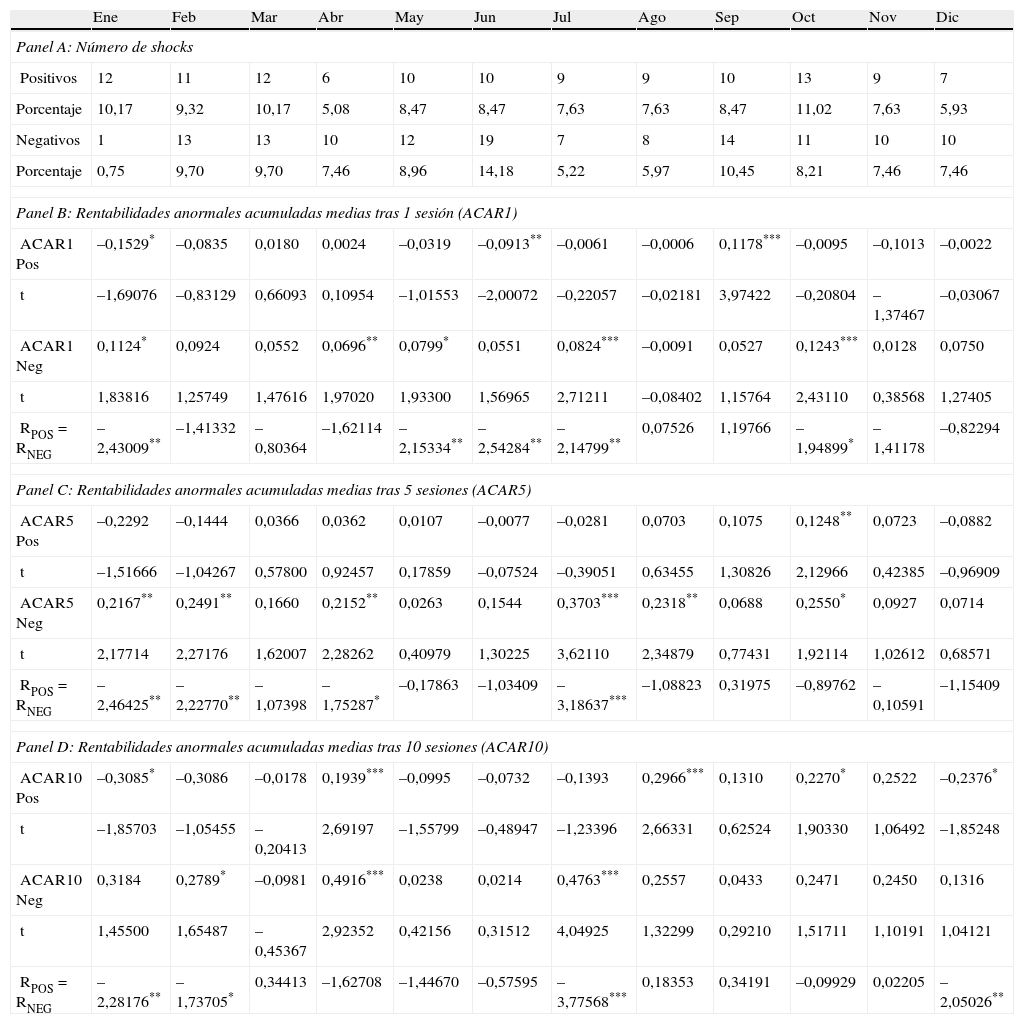

Análisis mensual shocks 2-2,5%

| Ene | Feb | Mar | Abr | May | Jun | Jul | Ago | Sep | Oct | Nov | Dic | |

| Panel A: Número de shocks | ||||||||||||

| Positivos | 12 | 11 | 12 | 6 | 10 | 10 | 9 | 9 | 10 | 13 | 9 | 7 |

| Porcentaje | 10,17 | 9,32 | 10,17 | 5,08 | 8,47 | 8,47 | 7,63 | 7,63 | 8,47 | 11,02 | 7,63 | 5,93 |

| Negativos | 1 | 13 | 13 | 10 | 12 | 19 | 7 | 8 | 14 | 11 | 10 | 10 |

| Porcentaje | 0,75 | 9,70 | 9,70 | 7,46 | 8,96 | 14,18 | 5,22 | 5,97 | 10,45 | 8,21 | 7,46 | 7,46 |

| Panel B: Rentabilidades anormales acumuladas medias tras 1 sesión (ACAR1) | ||||||||||||

| ACAR1 Pos | –0,1529* | –0,0835 | 0,0180 | 0,0024 | –0,0319 | –0,0913** | –0,0061 | –0,0006 | 0,1178*** | –0,0095 | –0,1013 | –0,0022 |

| t | –1,69076 | –0,83129 | 0,66093 | 0,10954 | –1,01553 | –2,00072 | –0,22057 | –0,02181 | 3,97422 | –0,20804 | –1,37467 | –0,03067 |

| ACAR1 Neg | 0,1124* | 0,0924 | 0,0552 | 0,0696** | 0,0799* | 0,0551 | 0,0824*** | –0,0091 | 0,0527 | 0,1243*** | 0,0128 | 0,0750 |

| t | 1,83816 | 1,25749 | 1,47616 | 1,97020 | 1,93300 | 1,56965 | 2,71211 | –0,08402 | 1,15764 | 2,43110 | 0,38568 | 1,27405 |

| RPOS = RNEG | –2,43009** | –1,41332 | –0,80364 | –1,62114 | –2,15334** | –2,54284** | –2,14799** | 0,07526 | 1,19766 | –1,94899* | –1,41178 | –0,82294 |

| Panel C: Rentabilidades anormales acumuladas medias tras 5 sesiones (ACAR5) | ||||||||||||

| ACAR5 Pos | –0,2292 | –0,1444 | 0,0366 | 0,0362 | 0,0107 | –0,0077 | –0,0281 | 0,0703 | 0,1075 | 0,1248** | 0,0723 | –0,0882 |

| t | –1,51666 | –1,04267 | 0,57800 | 0,92457 | 0,17859 | –0,07524 | –0,39051 | 0,63455 | 1,30826 | 2,12966 | 0,42385 | –0,96909 |

| ACAR5 Neg | 0,2167** | 0,2491** | 0,1660 | 0,2152** | 0,0263 | 0,1544 | 0,3703*** | 0,2318** | 0,0688 | 0,2550* | 0,0927 | 0,0714 |

| t | 2,17714 | 2,27176 | 1,62007 | 2,28262 | 0,40979 | 1,30225 | 3,62110 | 2,34879 | 0,77431 | 1,92114 | 1,02612 | 0,68571 |

| RPOS = RNEG | –2,46425** | –2,22770** | –1,07398 | –1,75287* | –0,17863 | –1,03409 | –3,18637*** | –1,08823 | 0,31975 | –0,89762 | –0,10591 | –1,15409 |

| Panel D: Rentabilidades anormales acumuladas medias tras 10 sesiones (ACAR10) | ||||||||||||

| ACAR10 Pos | –0,3085* | –0,3086 | –0,0178 | 0,1939*** | –0,0995 | –0,0732 | –0,1393 | 0,2966*** | 0,1310 | 0,2270* | 0,2522 | –0,2376* |

| t | –1,85703 | –1,05455 | –0,20413 | 2,69197 | –1,55799 | –0,48947 | –1,23396 | 2,66331 | 0,62524 | 1,90330 | 1,06492 | –1,85248 |

| ACAR10 Neg | 0,3184 | 0,2789* | –0,0981 | 0,4916*** | 0,0238 | 0,0214 | 0,4763*** | 0,2557 | 0,0433 | 0,2471 | 0,2450 | 0,1316 |

| t | 1,45500 | 1,65487 | –0,45367 | 2,92352 | 0,42156 | 0,31512 | 4,04925 | 1,32299 | 0,29210 | 1,51711 | 1,10191 | 1,04121 |

| RPOS = RNEG | –2,28176** | –1,73705* | 0,34413 | –1,62708 | –1,44670 | –0,57595 | –3,77568*** | 0,18353 | 0,34191 | –0,09929 | 0,02205 | –2,05026** |

Pos y Neg hacen referencia a los shocks positivos y negativos, respectivamente. ***, ** y * representan significatividad al 1, al 5% y al 10%, respectivamente. Valores de las rentabilidades en porcentaje. Los valores del panel B corresponden a los estadísticos t de cada contraste. RPos y RNeg hacen referencia a la reacción tras un shock positivo y la reacción ante un shock negativo, respectivamente.

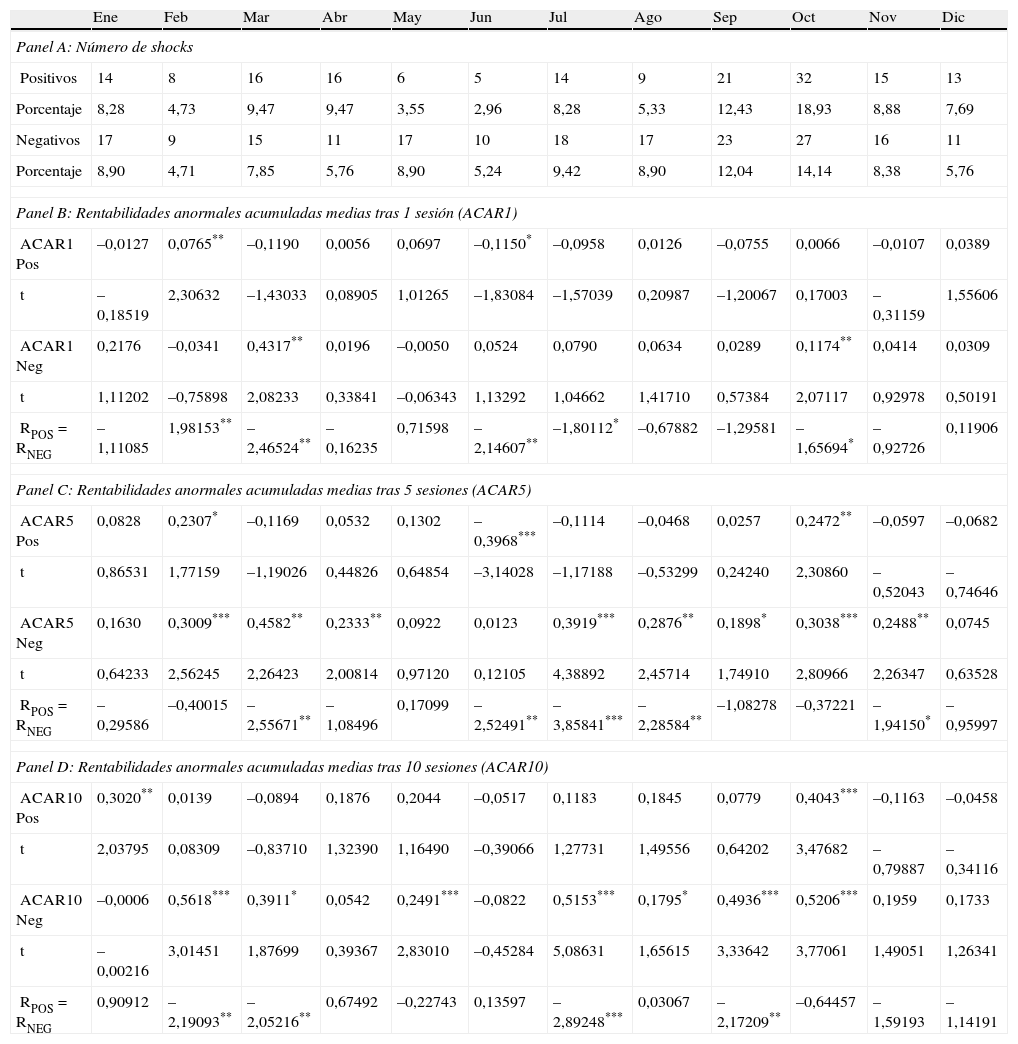

Análisis mensual shocks superiores a 2,5%

| Ene | Feb | Mar | Abr | May | Jun | Jul | Ago | Sep | Oct | Nov | Dic | |

| Panel A: Número de shocks | ||||||||||||

| Positivos | 14 | 8 | 16 | 16 | 6 | 5 | 14 | 9 | 21 | 32 | 15 | 13 |

| Porcentaje | 8,28 | 4,73 | 9,47 | 9,47 | 3,55 | 2,96 | 8,28 | 5,33 | 12,43 | 18,93 | 8,88 | 7,69 |

| Negativos | 17 | 9 | 15 | 11 | 17 | 10 | 18 | 17 | 23 | 27 | 16 | 11 |

| Porcentaje | 8,90 | 4,71 | 7,85 | 5,76 | 8,90 | 5,24 | 9,42 | 8,90 | 12,04 | 14,14 | 8,38 | 5,76 |

| Panel B: Rentabilidades anormales acumuladas medias tras 1 sesión (ACAR1) | ||||||||||||

| ACAR1 Pos | –0,0127 | 0,0765** | –0,1190 | 0,0056 | 0,0697 | –0,1150* | –0,0958 | 0,0126 | –0,0755 | 0,0066 | –0,0107 | 0,0389 |

| t | –0,18519 | 2,30632 | –1,43033 | 0,08905 | 1,01265 | –1,83084 | –1,57039 | 0,20987 | –1,20067 | 0,17003 | –0,31159 | 1,55606 |

| ACAR1 Neg | 0,2176 | –0,0341 | 0,4317** | 0,0196 | –0,0050 | 0,0524 | 0,0790 | 0,0634 | 0,0289 | 0,1174** | 0,0414 | 0,0309 |

| t | 1,11202 | –0,75898 | 2,08233 | 0,33841 | –0,06343 | 1,13292 | 1,04662 | 1,41710 | 0,57384 | 2,07117 | 0,92978 | 0,50191 |

| RPOS = RNEG | –1,11085 | 1,98153** | –2,46524** | –0,16235 | 0,71598 | –2,14607** | –1,80112* | –0,67882 | –1,29581 | –1,65694* | –0,92726 | 0,11906 |

| Panel C: Rentabilidades anormales acumuladas medias tras 5 sesiones (ACAR5) | ||||||||||||

| ACAR5 Pos | 0,0828 | 0,2307* | –0,1169 | 0,0532 | 0,1302 | –0,3968*** | –0,1114 | –0,0468 | 0,0257 | 0,2472** | –0,0597 | –0,0682 |

| t | 0,86531 | 1,77159 | –1,19026 | 0,44826 | 0,64854 | –3,14028 | –1,17188 | –0,53299 | 0,24240 | 2,30860 | –0,52043 | –0,74646 |

| ACAR5 Neg | 0,1630 | 0,3009*** | 0,4582** | 0,2333** | 0,0922 | 0,0123 | 0,3919*** | 0,2876** | 0,1898* | 0,3038*** | 0,2488** | 0,0745 |

| t | 0,64233 | 2,56245 | 2,26423 | 2,00814 | 0,97120 | 0,12105 | 4,38892 | 2,45714 | 1,74910 | 2,80966 | 2,26347 | 0,63528 |

| RPOS = RNEG | –0,29586 | –0,40015 | –2,55671** | –1,08496 | 0,17099 | –2,52491** | –3,85841*** | –2,28584** | –1,08278 | –0,37221 | –1,94150* | –0,95997 |

| Panel D: Rentabilidades anormales acumuladas medias tras 10 sesiones (ACAR10) | ||||||||||||

| ACAR10 Pos | 0,3020** | 0,0139 | –0,0894 | 0,1876 | 0,2044 | –0,0517 | 0,1183 | 0,1845 | 0,0779 | 0,4043*** | –0,1163 | –0,0458 |

| t | 2,03795 | 0,08309 | –0,83710 | 1,32390 | 1,16490 | –0,39066 | 1,27731 | 1,49556 | 0,64202 | 3,47682 | –0,79887 | –0,34116 |

| ACAR10 Neg | –0,0006 | 0,5618*** | 0,3911* | 0,0542 | 0,2491*** | –0,0822 | 0,5153*** | 0,1795* | 0,4936*** | 0,5206*** | 0,1959 | 0,1733 |

| t | –0,00216 | 3,01451 | 1,87699 | 0,39367 | 2,83010 | –0,45284 | 5,08631 | 1,65615 | 3,33642 | 3,77061 | 1,49051 | 1,26341 |

| RPOS = RNEG | 0,90912 | –2,19093** | –2,05216** | 0,67492 | –0,22743 | 0,13597 | –2,89248*** | 0,03067 | –2,17209** | –0,64457 | –1,59193 | –1,14191 |

Pos y Neg hacen referencia a los shocks positivos y negativos, respectivamente. ***, ** y * representan significatividad al 1, al 5% y al 10%, respectivamente. Valores de las rentabilidades en porcentaje. Los valores del panel B corresponden a los estadísticos t de cada contraste. RPos y RNeg hacen referencia a la reacción tras un shock positivo y la reacción ante un shock negativo, respectivamente.

A partir de una visión conjunta de los resultados obtenidos podemos extraer una serie de conclusiones. En primer lugar el número de shocks, acompañado del porcentaje sobre el total en cada caso, que aparece en el panel A de todas las tablas, no tiene relevancia alguna en el comportamiento posterior del mercado. Esto es, tener un mayor o menor número de shocks no implica en ningún caso la existencia de un determinado efecto en las rentabilidades anormales posteriores.

En segundo lugar, se confirma el efecto sobrerreacción tras los shocks negativos, ya que no existe una sola evidencia, en ninguno de los casos considerados, de la existencia de un efecto momentum tras dichos shocks. En cambio, tras los shocks positivos nos encontramos un comportamiento más heterogéneo, ya que existe tanto un efecto sobrerreacción como un efecto momentum.

En tercer lugar, podemos afirmar que, por regla general, la magnitud (valor absoluto) de las rentabilidades anormales acumuladas medias (ACAR) tras los shocks negativos es superior a la que se obtiene tras los shocks positivos.

En cuarto lugar, en la gran mayoría de los casos conforme aumenta el número de sesiones posteriores al shock aumenta la magnitud de la rentabilidad anormal. Finalmente, hay que señalar que cuanto mayor es el shock, mayor es el número de rentabilidades anormales significativas que se obtienen en el análisis.

Esta última conclusión es muy evidente en el caso de la tabla 3, referente a los shocks entre 1,5 y 2%, ya que existen muy pocas rentabilidades anormales que sean estadísticamente significativas, y además, la mayoría de ellas lo son tras un shock negativo. Este es el caso del significativo efecto sobrerreacción que se produce en enero tras los shocks negativos, donde la rentabilidad anormal acumulada media aumenta desde 0,1112% tras la sesión posterior al shock (ACAR1 NEG) hasta acumular un 0,5080% si se consideran las 10 sesiones siguientes al shock (ACAR10 NEG). En el mes de julio, por su parte, aparece un efecto sobrerreacción tras los shocks positivos únicamente en el acumulado de la sesión posterior al shock (–0,0646% en ACAR1 POS), trasladándose dicho efecto hacia los shocks negativos, ya que las ACAR tras la quinta y décima sesión posteriores a dichos shocks en julio son positivas y significativas (0,1605% en ACAR5 y 0,3446% en ACAR10).

Cabe, igualmente, destacar el significativo efecto momentum que aparece en la décima sesión posterior a los shocks positivos en septiembre, octubre y noviembre, siendo este último el mayor de todos (0,3281% frente a los 0,2623% de septiembre y 0,2991% de octubre).

Por último, señalar que los contrastes de igualdad de rentabilidades acumuladas medias rechazan, donde existen diferencias de significatividad entre las rentabilidades anormales acumuladas medias, la hipótesis nula de igualdad de reacción. No obstante, hay que señalar que existen algunos casos, que se repiten ocasionalmente en las tablas posteriores, donde dicha hipótesis nula no es rechazada, como es el caso de los meses de septiembre, octubre y noviembre, donde existe el efecto momentum señalado tras los shocks positivos. En dichos casos se puede observar que los valores de las ACAR son muy similares tras los shocks positivos y negativos, por lo que es evidente que no se puede rechazar la hipótesis nula de igualdad de reacción.

A partir del análisis de los resultados de la tabla 4, referente a los shocks entre 2 y 2,5%, confirmamos el hecho de que mayor shock conduce a un mayor número de rentabilidades anormales significativas. Se mantienen los antes mencionados efectos sobrerreacción en enero y julio tras los shocks negativos, aunque con comportamientos diferentes, ya que la magnitud del primero de ellos, enero, es menor (0,2167% en ACAR5 y 0,3184% en ACAR10), mientras que en julio los valores de las rentabilidades anormales acumuladas medias aumentan (0,3703% en ACAR5 y 0,4763% en ACAR10). A la vista de los resultados aparecen otros efectos sobrerreacción tras shocks negativos, pero los más significativos son los de abril, donde la rentabilidad anormal acumulada media pasa de 0,0696% tras la primera sesión posterior al shock hasta el 0,4916% tras la décima sesión, y octubre, donde alcanza una rentabilidad anormal de 0,2550% tras la quinta sesión posterior al shock.

En cuanto al comportamiento del mercado tras los shocks positivos, podríamos calificarlo como heterogéneo. De los efectos momentum señalados anteriormente se mantiene el que se produce tras los shocks positivos de octubre, que aparece incluso tras 5 sesiones no solo en la décima sesión, como antes, a la vez que desaparecen los otros dos (septiembre y noviembre), que son reemplazados por los que aparecen tras la décima sesión en abril (ACAR10 0,1939%) y agosto (ACAR10 de 0,2966%). Asimismo, hay que señalar que aparecen casos puntuales de sobrerreacción tras los shocks positivos, dada su escasa continuidad en el tiempo a lo largo de las sesiones posteriores (únicamente en enero, donde tienen valores significativos en la primera sesión, –0,1529%, y en la décima, –0,3085%).

En la tabla 4 hemos constatado que un aumento del nivel del shock conduce a un aumento del número de ACAR significativas, hecho que reafirmamos al aumentar dicho número, a la vista de los resultados de la tabla 5, en la que se muestran las rentabilidades anormales acumuladas medias para shocks superiores al 2,5%. No obstante, encontramos algunas diferencias en lo que se refiere a la situación de dichas rentabilidades significativas.

Por un lado se mantiene el efecto sobrerreacción tras los shocks negativos en julio (aunque ahora solo tras 5 sesiones, ACAR5 de 0,3919%, y 10 sesiones, ACAR10 de 0,5153%, ambos mayores que los obtenidos en la tabla anterior) y en octubre, que, en este caso, también es significativo tras 10 sesiones (donde alcanza un máximo valor de 0,5206%).

Sin embargo, otros efectos desaparecen, como el efecto sobrerreacción de enero, que sí aparecía tras los otros shocks considerados, o la mayor parte del efecto sobrerreacción en abril, que aparecía tras los shocks negativos entre 2 y 2,5%. Resultan igualmente interesantes los efectos sobrerreacción encontrados tras los shocks negativos superiores al 2,5% en marzo, donde la ACAR alcanza un máximo valor de 0,4582% tras 5 sesiones; en septiembre, con un ACAR10 de 0,4936%, o el de 0,5618% en febrero tras 10 sesiones, que es el valor máximo de las rentabilidades anormales acumuladas medias.

Nuevamente el comportamiento del mercado ante los shocks positivos tiene 2 partes. Por un lado, la reacción que se produce al inicio y al final del año, y por otra, la que se produce en el mes central (junio). En el primer caso (los meses de enero, febrero y octubre) los shocks positivos vienen seguidos de un efecto momentum que alcanza un mayor valor de 0,4043% tras 10 sesiones en octubre; por el contrario, en junio dichos shocks van seguidos de un efecto sobrerreacción que alcanza su máximo valor 5 sesiones después del shock (–0,3968%).

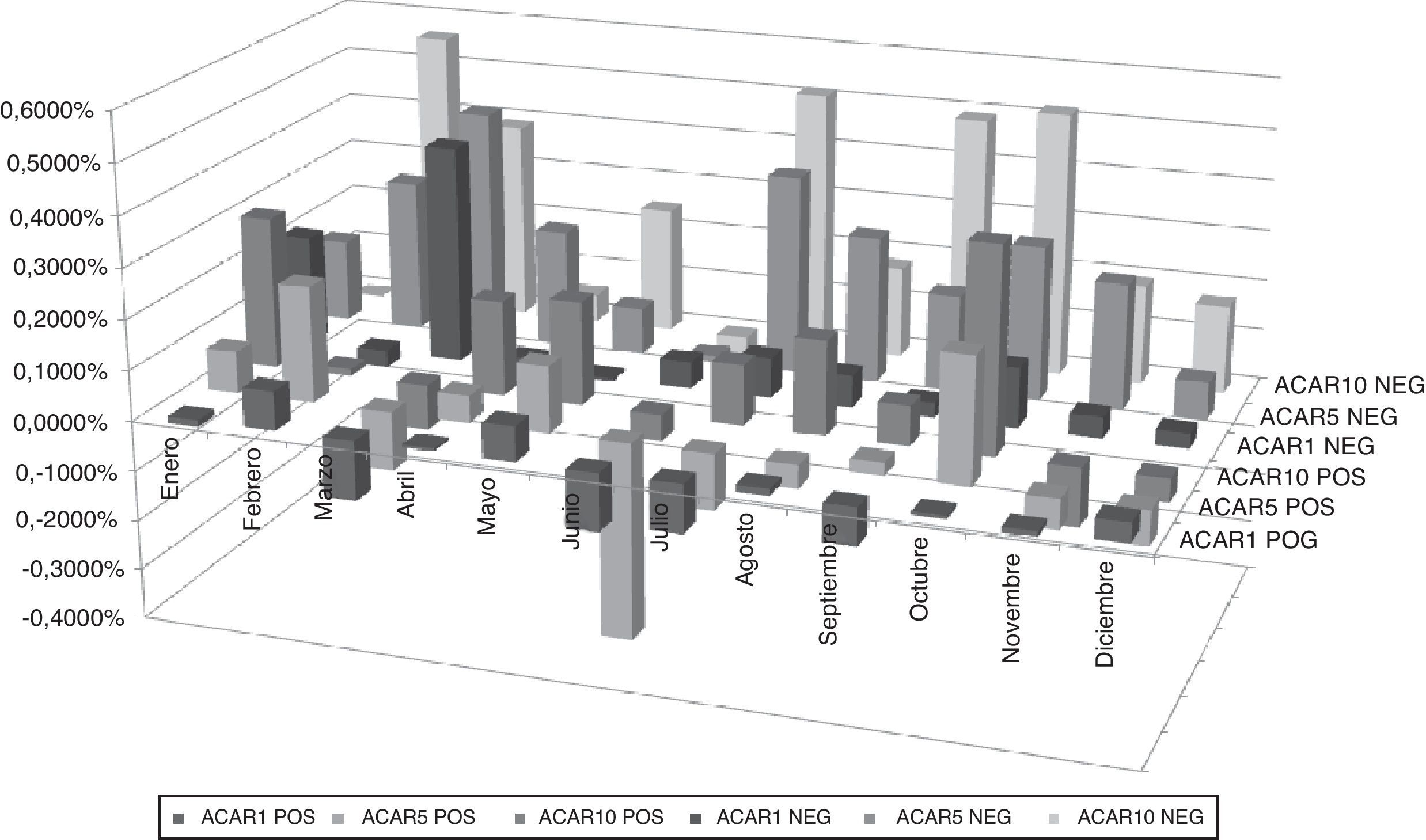

Todo lo descrito anteriormente acerca de las rentabilidades anormales acumuladas medias mensuales se puede observar en la figura 2.

mensuales para todos los shocks.")

En ellla se muestran claramente las evidencias expuestas con anterioridad: los shocks negativos son los que conducen a una reacción posterior de los mercados mayor; dicha reacción positiva (efecto sobrerreacción) es mayor cuanto mayor es el shock y que los meses más importantes son febrero, marzo, julio, septiembre y octubre.

Anteriormente se ha mencionado que en ningún caso el mayor número de shocks, ya sean positivos o negativos, determina la reacción posterior del mercado. Sin embargo, se ha de hacer constar un aspecto interesante que no es otro que la importancia progresiva que toman los meses de verano (julio y septiembre) a medida que aumentan tanto la magnitud del shock como el número de sesiones consideradas, lo que concuerda con el trabajo de Hong y Yu (2009), en el que se muestra la influencia del verano en diferentes aspectos de la actividad bursátil.

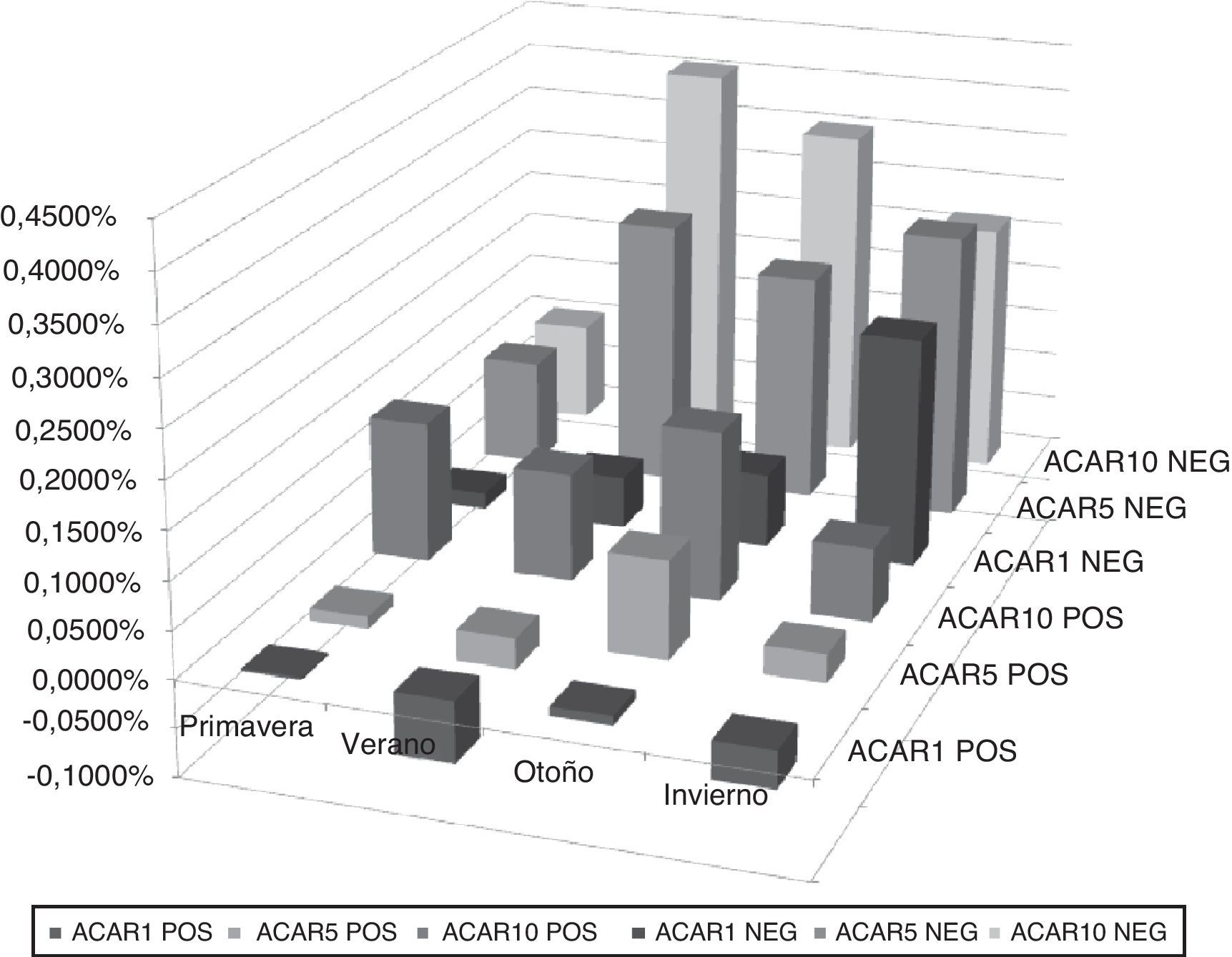

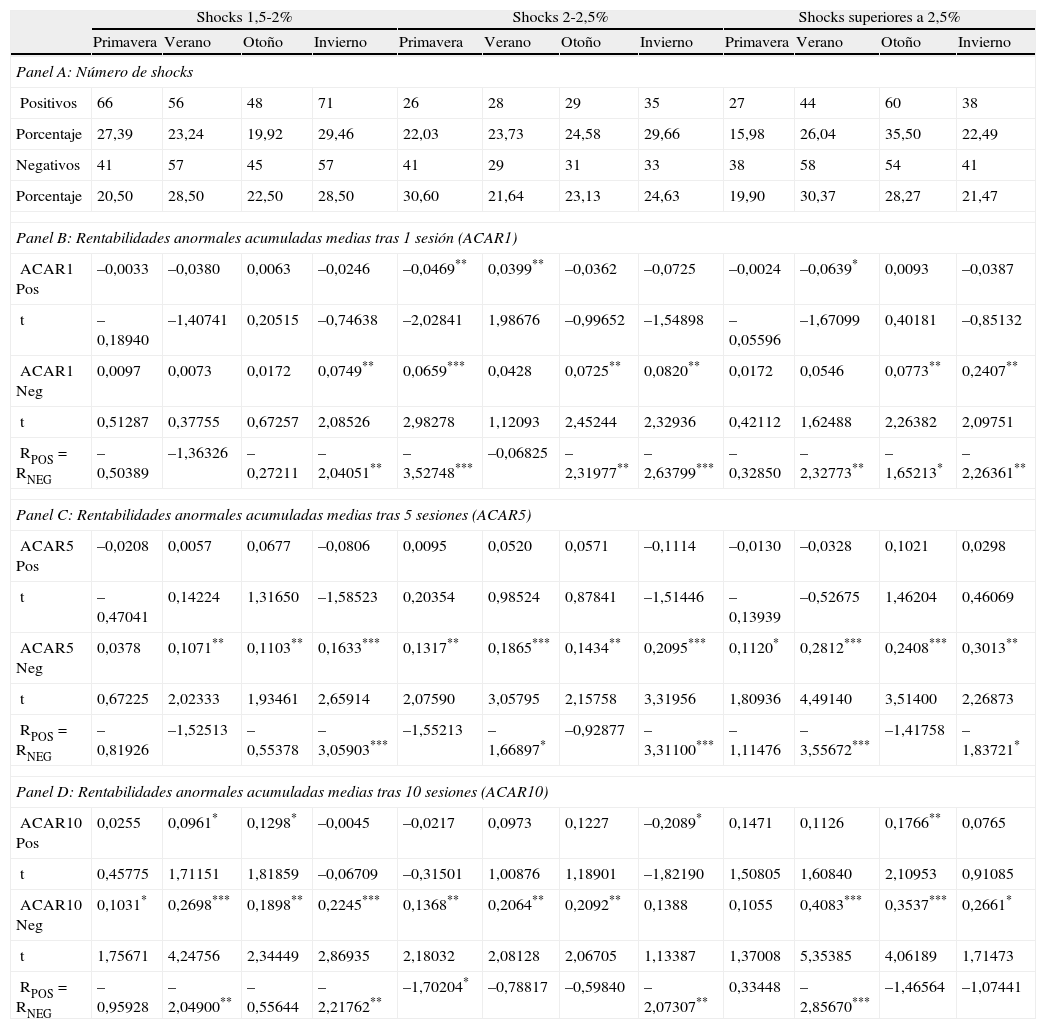

Para confirmar dichas evidencias analizamos las rentabilidades anormales acumuladas medias en función de las diferentes estaciones tomando como primavera los que se producen en abril, mayo y junio; como verano los de julio, agosto y septiembre; como otoño los de octubre, noviembre y diciembre y, finalmente, como invierno los shocks que tienen lugar en enero, febrero y marzo.

Los resultados, presentados en la tabla 6, muestran que las rentabilidades anormales son, una vez más, mayores y significativas tras los shocks negativos; el signo positivo evidencia la existencia de un efecto sobrerreacción y, conforme a lo evidenciado anteriormente, las rentabilidades anormales medias son mayores en el verano, y a la vez superiores conforme aumenta el shock, alcanzando un valor máximo de 0,4083% de rentabilidad anormal acumulada media 10 sesiones después de un shock negativo superior al 2,5%.

Análisis estacional de shocks

| Shocks 1,5-2% | Shocks 2-2,5% | Shocks superiores a 2,5% | ||||||||||

| Primavera | Verano | Otoño | Invierno | Primavera | Verano | Otoño | Invierno | Primavera | Verano | Otoño | Invierno | |

| Panel A: Número de shocks | ||||||||||||

| Positivos | 66 | 56 | 48 | 71 | 26 | 28 | 29 | 35 | 27 | 44 | 60 | 38 |

| Porcentaje | 27,39 | 23,24 | 19,92 | 29,46 | 22,03 | 23,73 | 24,58 | 29,66 | 15,98 | 26,04 | 35,50 | 22,49 |

| Negativos | 41 | 57 | 45 | 57 | 41 | 29 | 31 | 33 | 38 | 58 | 54 | 41 |

| Porcentaje | 20,50 | 28,50 | 22,50 | 28,50 | 30,60 | 21,64 | 23,13 | 24,63 | 19,90 | 30,37 | 28,27 | 21,47 |

| Panel B: Rentabilidades anormales acumuladas medias tras 1 sesión (ACAR1) | ||||||||||||

| ACAR1 Pos | –0,0033 | –0,0380 | 0,0063 | –0,0246 | –0,0469** | 0,0399** | –0,0362 | –0,0725 | –0,0024 | –0,0639* | 0,0093 | –0,0387 |

| t | –0,18940 | –1,40741 | 0,20515 | –0,74638 | –2,02841 | 1,98676 | –0,99652 | –1,54898 | –0,05596 | –1,67099 | 0,40181 | –0,85132 |

| ACAR1 Neg | 0,0097 | 0,0073 | 0,0172 | 0,0749** | 0,0659*** | 0,0428 | 0,0725** | 0,0820** | 0,0172 | 0,0546 | 0,0773** | 0,2407** |

| t | 0,51287 | 0,37755 | 0,67257 | 2,08526 | 2,98278 | 1,12093 | 2,45244 | 2,32936 | 0,42112 | 1,62488 | 2,26382 | 2,09751 |

| RPOS = RNEG | –0,50389 | –1,36326 | –0,27211 | –2,04051** | –3,52748*** | –0,06825 | –2,31977** | –2,63799*** | –0,32850 | –2,32773** | –1,65213* | –2,26361** |

| Panel C: Rentabilidades anormales acumuladas medias tras 5 sesiones (ACAR5) | ||||||||||||

| ACAR5 Pos | –0,0208 | 0,0057 | 0,0677 | –0,0806 | 0,0095 | 0,0520 | 0,0571 | –0,1114 | –0,0130 | –0,0328 | 0,1021 | 0,0298 |

| t | –0,47041 | 0,14224 | 1,31650 | –1,58523 | 0,20354 | 0,98524 | 0,87841 | –1,51446 | –0,13939 | –0,52675 | 1,46204 | 0,46069 |

| ACAR5 Neg | 0,0378 | 0,1071** | 0,1103** | 0,1633*** | 0,1317** | 0,1865*** | 0,1434** | 0,2095*** | 0,1120* | 0,2812*** | 0,2408*** | 0,3013** |

| t | 0,67225 | 2,02333 | 1,93461 | 2,65914 | 2,07590 | 3,05795 | 2,15758 | 3,31956 | 1,80936 | 4,49140 | 3,51400 | 2,26873 |

| RPOS = RNEG | –0,81926 | –1,52513 | –0,55378 | –3,05903*** | –1,55213 | –1,66897* | –0,92877 | –3,31100*** | –1,11476 | –3,55672*** | –1,41758 | –1,83721* |

| Panel D: Rentabilidades anormales acumuladas medias tras 10 sesiones (ACAR10) | ||||||||||||

| ACAR10 Pos | 0,0255 | 0,0961* | 0,1298* | –0,0045 | –0,0217 | 0,0973 | 0,1227 | –0,2089* | 0,1471 | 0,1126 | 0,1766** | 0,0765 |

| t | 0,45775 | 1,71151 | 1,81859 | –0,06709 | –0,31501 | 1,00876 | 1,18901 | –1,82190 | 1,50805 | 1,60840 | 2,10953 | 0,91085 |

| ACAR10 Neg | 0,1031* | 0,2698*** | 0,1898** | 0,2245*** | 0,1368** | 0,2064** | 0,2092** | 0,1388 | 0,1055 | 0,4083*** | 0,3537*** | 0,2661* |

| t | 1,75671 | 4,24756 | 2,34449 | 2,86935 | 2,18032 | 2,08128 | 2,06705 | 1,13387 | 1,37008 | 5,35385 | 4,06189 | 1,71473 |

| RPOS = RNEG | –0,95928 | –2,04900** | –0,55644 | –2,21762** | –1,70204* | –0,78817 | –0,59840 | –2,07307** | 0,33448 | –2,85670*** | –1,46564 | –1,07441 |

Pos y Neg hacen referencia a los shocks positivos y negativos, respectivamente. ***, ** y * representan significatividad al 1, al 5 y al 10%, respectivamente. Valores de las rentabilidades en porcentaje. Los valores del panel B corresponden a los estadísticos t de cada contraste. RPos y RNeg hacen referencia a la reacción tras un shock positivo y la reacción ante un shock negativo, respectivamente.

Esto último concuerda con los resultados obtenidos por Hong y Yu (2009), que comprobaron la disminución en la actividad bursátil durante el verano, lo que conlleva que los efectos de los shocks sean más significativos que en los períodos donde se mantiene la actividad bursátil habitual.

En la figura 3 se muestra de una forma más evidente cómo los meses de verano son especialmente importantes en la reacción del mercado.

trimestrales.")

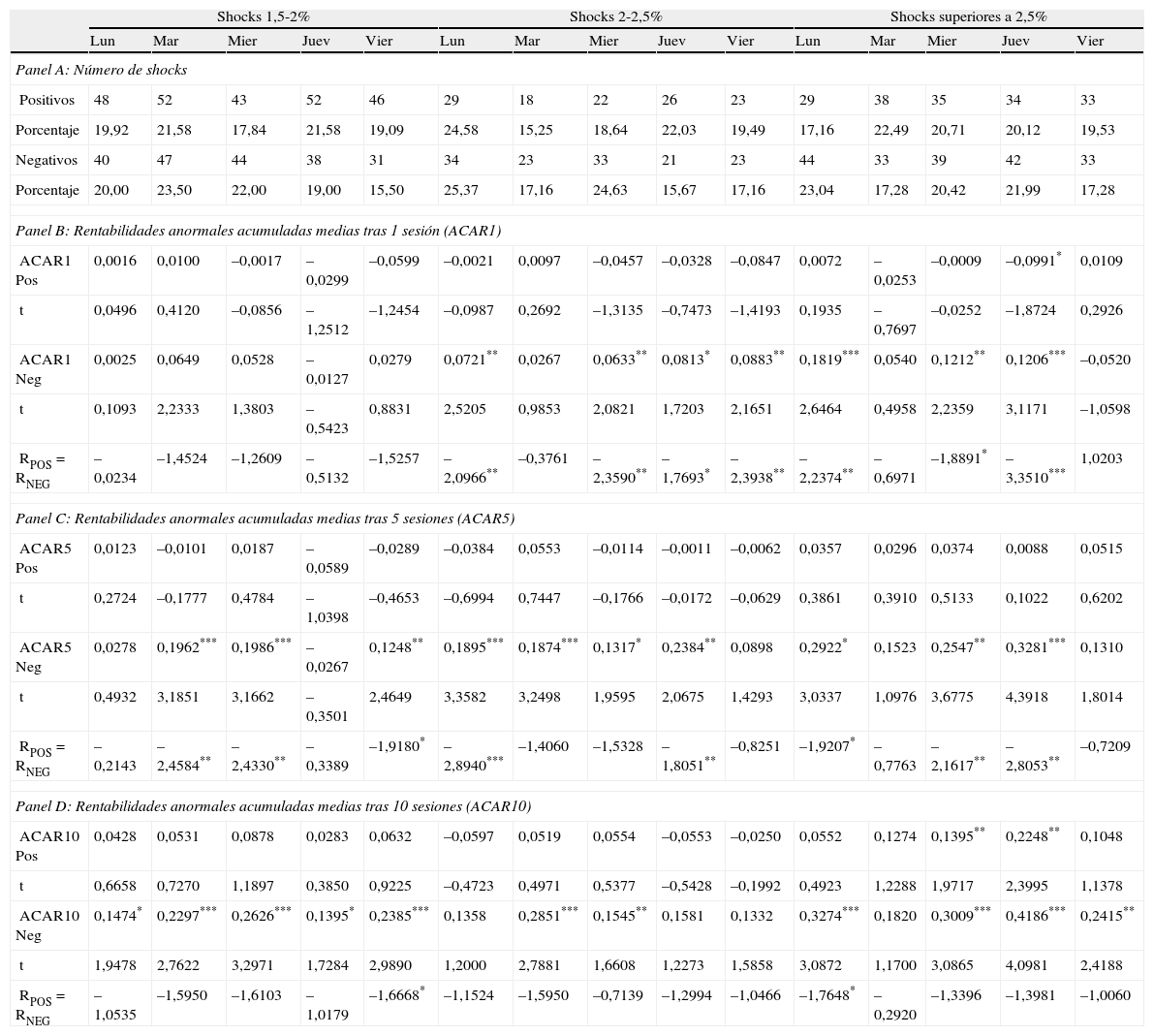

Finalmente, en la tabla 7 se muestran los resultados del análisis diario que se realiza sobre los shocks positivos y negativos, y sobre los que podemos extraer varias conclusiones. En primer lugar no existe un día definido en el que la media de las rentabilidades anormales sea mayor que el resto de forma que se destaque significativamente del conjunto de observaciones. Sin embargo, se puede comprobar que los días centrales de la semana (martes, miércoles y jueves) concentran las mayores rentabilidades anormales en cada nivel de shock.

Análisis semanal de shocks

| Shocks 1,5-2% | Shocks 2-2,5% | Shocks superiores a 2,5% | |||||||||||||

| Lun | Mar | Mier | Juev | Vier | Lun | Mar | Mier | Juev | Vier | Lun | Mar | Mier | Juev | Vier | |

| Panel A: Número de shocks | |||||||||||||||

| Positivos | 48 | 52 | 43 | 52 | 46 | 29 | 18 | 22 | 26 | 23 | 29 | 38 | 35 | 34 | 33 |

| Porcentaje | 19,92 | 21,58 | 17,84 | 21,58 | 19,09 | 24,58 | 15,25 | 18,64 | 22,03 | 19,49 | 17,16 | 22,49 | 20,71 | 20,12 | 19,53 |

| Negativos | 40 | 47 | 44 | 38 | 31 | 34 | 23 | 33 | 21 | 23 | 44 | 33 | 39 | 42 | 33 |

| Porcentaje | 20,00 | 23,50 | 22,00 | 19,00 | 15,50 | 25,37 | 17,16 | 24,63 | 15,67 | 17,16 | 23,04 | 17,28 | 20,42 | 21,99 | 17,28 |

| Panel B: Rentabilidades anormales acumuladas medias tras 1 sesión (ACAR1) | |||||||||||||||

| ACAR1 Pos | 0,0016 | 0,0100 | –0,0017 | –0,0299 | –0,0599 | –0,0021 | 0,0097 | –0,0457 | –0,0328 | –0,0847 | 0,0072 | –0,0253 | –0,0009 | –0,0991* | 0,0109 |

| t | 0,0496 | 0,4120 | –0,0856 | –1,2512 | –1,2454 | –0,0987 | 0,2692 | –1,3135 | –0,7473 | –1,4193 | 0,1935 | –0,7697 | –0,0252 | –1,8724 | 0,2926 |

| ACAR1 Neg | 0,0025 | 0,0649 | 0,0528 | –0,0127 | 0,0279 | 0,0721** | 0,0267 | 0,0633** | 0,0813* | 0,0883** | 0,1819*** | 0,0540 | 0,1212** | 0,1206*** | –0,0520 |

| t | 0,1093 | 2,2333 | 1,3803 | –0,5423 | 0,8831 | 2,5205 | 0,9853 | 2,0821 | 1,7203 | 2,1651 | 2,6464 | 0,4958 | 2,2359 | 3,1171 | –1,0598 |

| RPOS = RNEG | –0,0234 | –1,4524 | –1,2609 | –0,5132 | –1,5257 | –2,0966** | –0,3761 | –2,3590** | –1,7693* | –2,3938** | –2,2374** | –0,6971 | –1,8891* | –3,3510*** | 1,0203 |

| Panel C: Rentabilidades anormales acumuladas medias tras 5 sesiones (ACAR5) | |||||||||||||||

| ACAR5 Pos | 0,0123 | –0,0101 | 0,0187 | –0,0589 | –0,0289 | –0,0384 | 0,0553 | –0,0114 | –0,0011 | –0,0062 | 0,0357 | 0,0296 | 0,0374 | 0,0088 | 0,0515 |

| t | 0,2724 | –0,1777 | 0,4784 | –1,0398 | –0,4653 | –0,6994 | 0,7447 | –0,1766 | –0,0172 | –0,0629 | 0,3861 | 0,3910 | 0,5133 | 0,1022 | 0,6202 |

| ACAR5 Neg | 0,0278 | 0,1962*** | 0,1986*** | –0,0267 | 0,1248** | 0,1895*** | 0,1874*** | 0,1317* | 0,2384** | 0,0898 | 0,2922* | 0,1523 | 0,2547** | 0,3281*** | 0,1310 |

| t | 0,4932 | 3,1851 | 3,1662 | –0,3501 | 2,4649 | 3,3582 | 3,2498 | 1,9595 | 2,0675 | 1,4293 | 3,0337 | 1,0976 | 3,6775 | 4,3918 | 1,8014 |

| RPOS = RNEG | –0,2143 | –2,4584** | –2,4330** | –0,3389 | –1,9180* | –2,8940*** | –1,4060 | –1,5328 | –1,8051** | –0,8251 | –1,9207* | –0,7763 | –2,1617** | –2,8053** | –0,7209 |

| Panel D: Rentabilidades anormales acumuladas medias tras 10 sesiones (ACAR10) | |||||||||||||||

| ACAR10 Pos | 0,0428 | 0,0531 | 0,0878 | 0,0283 | 0,0632 | –0,0597 | 0,0519 | 0,0554 | –0,0553 | –0,0250 | 0,0552 | 0,1274 | 0,1395** | 0,2248** | 0,1048 |

| t | 0,6658 | 0,7270 | 1,1897 | 0,3850 | 0,9225 | –0,4723 | 0,4971 | 0,5377 | –0,5428 | –0,1992 | 0,4923 | 1,2288 | 1,9717 | 2,3995 | 1,1378 |

| ACAR10 Neg | 0,1474* | 0,2297*** | 0,2626*** | 0,1395* | 0,2385*** | 0,1358 | 0,2851*** | 0,1545** | 0,1581 | 0,1332 | 0,3274*** | 0,1820 | 0,3009*** | 0,4186*** | 0,2415** |

| t | 1,9478 | 2,7622 | 3,2971 | 1,7284 | 2,9890 | 1,2000 | 2,7881 | 1,6608 | 1,2273 | 1,5858 | 3,0872 | 1,1700 | 3,0865 | 4,0981 | 2,4188 |

| RPOS = RNEG | –1,0535 | –1,5950 | –1,6103 | –1,0179 | –1,6668* | –1,1524 | –1,5950 | –0,7139 | –1,2994 | –1,0466 | –1,7648* | –0,2920 | –1,3396 | –1,3981 | –1,0060 |

POS y NEG hacen referencia a los shocks positivos y negativos, respectivamente. ***, ** y * representan significatividad al 1, al 5 y al 10%, respectivamente. Valores de las rentabilidades en porcentaje. Los valores del panel B corresponden a los estadísticos t de cada contraste. RPos y RNeg hacen referencia a la reacción tras un shock positivo y la reacción ante un shock negativo, respectivamente.

En segundo lugar, las mayores rentabilidades anormales se obtienen de nuevo tras los shocks negativos, a la vez que en 4 de los 5 casos son mayores las rentabilidades anormales cuanto mayor es el shock. El mayor valor se alcanza 10 sesiones después de un shock negativo superior al 2,5% que haya tenido lugar un jueves con un valor de la rentabilidad anormal acumulada media de 0,4186%. Únicamente la ACAR 10 de los martes (0,2851%) es mayor cuando el shock está entre 2 y 2,5%.

Conviene destacar que la insignificancia de los shocks positivos se hace aún más evidente en el análisis diario, ya que únicamente en 3 casos de todos los analizados obtenemos rentabilidades anormales acumuladas medias significativas, todas ellas cuando los shocks son superiores al 2,5% y en los días centrales de la semana: miércoles (ACAR10 de 0,1395%, lo cual evidencia la existencia de un efecto momentum) y jueves (ACAR1 de –0,0991%, sobrerreacción, y ACAR10 de 0,2248%, momentum).

Mercados alcistas y bajistasEl hecho de que los resultados puedan estar condicionados por combinar en el análisis períodos alcistas (bull markets) y períodos bajistas (bear markets) en el mercado español nos conduce a considerar el análisis de las rentabilidades anormales acumuladas medias para cada shock de forma separada.

Existen, en realidad, pocos trabajos que contrasten el comportamiento de los mercados en fases alcistas y bajistas. Dos ejemplos son los trabajos de Veronesi (1999) y Asgharian, Holmfeldt y Larson (2011). El primero de ellos considera que el precio de los activos tiene una mayor sensibilidad a las noticias en los mercados alcistas que en los bajistas, mientras que los segundos encontraron cierta irracionalidad en los precios que, en su opinión, está asociada al comportamiento optimista e los inversores en períodos alcistas y pesimista en períodos bajistas.

Los mercados alcistas y bajistas son definidos por Chauvet y Potter (2000) como períodos de incrementos (descensos) generales en los precios. Tomando en consideración dicha definición de forma práctica, la generalidad de los inversores identifica un mercado alcista con aquel período en el que el mercado aumenta un 20%, mientras que el mercado bajista será aquel período en el que el mercado desciende un 20%. En consecuencia, a la vista de la evolución del índice Ibex35 consideramos como períodos alcistas los espacios de tiempo que van desde el inicio de nuestra base de datos (enero de 1991) hasta el final de febrero de 2000, desde octubre de 2002 hasta octubre de 2007 y, finalmente, desde marzo de 2009 hasta diciembre de 2009. Por el contrario, los periodos bajistas abarcan desde marzo de 2000 hasta septiembre de 2002, desde noviembre de 2007 hasta febrero de 2009 y desde enero de 2010 hasta el final de nuestra base de datos, diciembre de 2010.

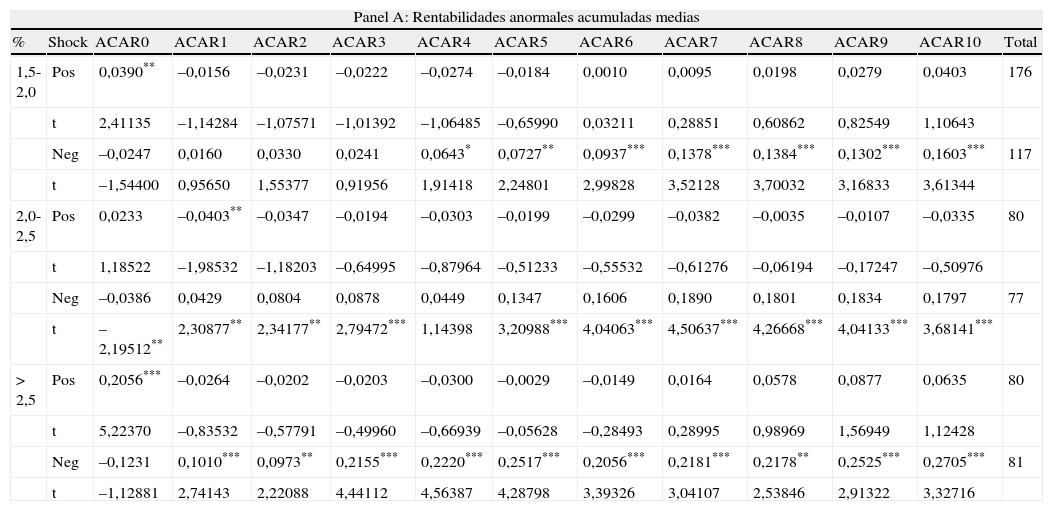

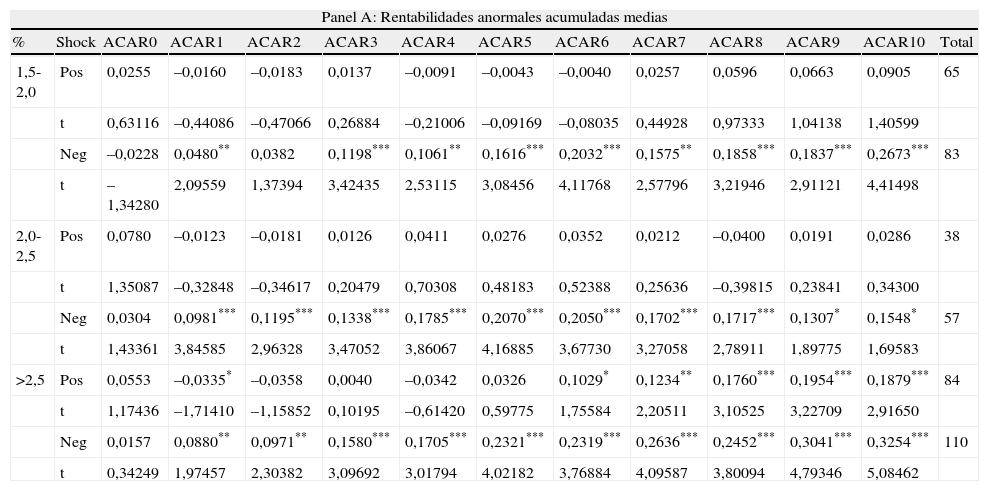

Los resultados de las estimaciones de las rentabilidades anormales acumuladas medias para los 2 períodos, que aparecen en la tabla 8 (alcista, bull market) y en la tabla 9 (bajista, bear market), corroboran, dando por tanto robustez, los resultados obtenidos con anterioridad.

Rentabilidades anormales acumuladas medias (ACAR) en las 10 sesiones posteriores al shock en período alcista (bull market)

| Panel A: Rentabilidades anormales acumuladas medias | |||||||||||||

| % | Shock | ACAR0 | ACAR1 | ACAR2 | ACAR3 | ACAR4 | ACAR5 | ACAR6 | ACAR7 | ACAR8 | ACAR9 | ACAR10 | Total |

| 1,5-2,0 | Pos | 0,0390** | –0,0156 | –0,0231 | –0,0222 | –0,0274 | –0,0184 | 0,0010 | 0,0095 | 0,0198 | 0,0279 | 0,0403 | 176 |

| t | 2,41135 | –1,14284 | –1,07571 | –1,01392 | –1,06485 | –0,65990 | 0,03211 | 0,28851 | 0,60862 | 0,82549 | 1,10643 | ||

| Neg | –0,0247 | 0,0160 | 0,0330 | 0,0241 | 0,0643* | 0,0727** | 0,0937*** | 0,1378*** | 0,1384*** | 0,1302*** | 0,1603*** | 117 | |

| t | –1,54400 | 0,95650 | 1,55377 | 0,91956 | 1,91418 | 2,24801 | 2,99828 | 3,52128 | 3,70032 | 3,16833 | 3,61344 | ||

| 2,0-2,5 | Pos | 0,0233 | –0,0403** | –0,0347 | –0,0194 | –0,0303 | –0,0199 | –0,0299 | –0,0382 | –0,0035 | –0,0107 | –0,0335 | 80 |

| t | 1,18522 | –1,98532 | –1,18203 | –0,64995 | –0,87964 | –0,51233 | –0,55532 | –0,61276 | –0,06194 | –0,17247 | –0,50976 | ||

| Neg | –0,0386 | 0,0429 | 0,0804 | 0,0878 | 0,0449 | 0,1347 | 0,1606 | 0,1890 | 0,1801 | 0,1834 | 0,1797 | 77 | |

| t | –2,19512** | 2,30877** | 2,34177** | 2,79472*** | 1,14398 | 3,20988*** | 4,04063*** | 4,50637*** | 4,26668*** | 4,04133*** | 3,68141*** | ||

| > 2,5 | Pos | 0,2056*** | –0,0264 | –0,0202 | –0,0203 | –0,0300 | –0,0029 | –0,0149 | 0,0164 | 0,0578 | 0,0877 | 0,0635 | 80 |

| t | 5,22370 | –0,83532 | –0,57791 | –0,49960 | –0,66939 | –0,05628 | –0,28493 | 0,28995 | 0,98969 | 1,56949 | 1,12428 | ||

| Neg | –0,1231 | 0,1010*** | 0,0973** | 0,2155*** | 0,2220*** | 0,2517*** | 0,2056*** | 0,2181*** | 0,2178** | 0,2525*** | 0,2705*** | 81 | |

| t | –1,12881 | 2,74143 | 2,22088 | 4,44112 | 4,56387 | 4,28798 | 3,39326 | 3,04107 | 2,53846 | 2,91322 | 3,32716 | ||

| Panel B: Contraste de hipótesis | ||||||||||||

| Shocks | Hipótesis nula | ACAR0 | ACAR1 | ACAR2 | ACAR3 | ACAR4 | ACAR5 | ACAR6 | ACAR7 | ACAR8 | ACAR9 | ACAR10 |

| 1,5-2,0% | RPos = RNeg | 2,80027*** | –1,46355 | –1,85721* | –1,35568 | –2,16703** | –2,13242** | –2,13751** | –2,50414** | –2,39439** | –1,92487* | –2,09127** |

| 2,0-2,5% | RPos = RNeg | 2,34805** | –3,02348*** | –2,54837** | –2,47430*** | –1,44008 | –2,70444*** | –2,84605*** | –3,02399*** | –2,58298*** | –2,52881** | –2,60476*** |

| >2,5% | RPos = RNeg | 2,83503*** | –2,62521*** | –2,09630** | –3,72431*** | –3,81030*** | –3,23879*** | –2,75748*** | –2,20832** | –1,54121 | –1,59775 | –2,09040** |

Pos y Neg hacen referencia a los shocks positivos y negativos, respectivamente. ***, ** y * representan significatividad al 1, al 5 y al 10%, respectivamente. Valores de las rentabilidades en porcentaje. Los valores del panel B corresponden a los estadísticos t de cada contraste. RPos y RNeg hacen referencia a la reacción tras un shock positivo y la reacción ante un shock negativo, respectivamente.

Rentabilidades anormales acumuladas medias (ACAR) en las 10 sesiones posteriores al shock en período bajista (bear market)

| Panel A: Rentabilidades anormales acumuladas medias | |||||||||||||

| % | Shock | ACAR0 | ACAR1 | ACAR2 | ACAR3 | ACAR4 | ACAR5 | ACAR6 | ACAR7 | ACAR8 | ACAR9 | ACAR10 | Total |

| 1,5-2,0 | Pos | 0,0255 | –0,0160 | –0,0183 | 0,0137 | –0,0091 | –0,0043 | –0,0040 | 0,0257 | 0,0596 | 0,0663 | 0,0905 | 65 |

| t | 0,63116 | –0,44086 | –0,47066 | 0,26884 | –0,21006 | –0,09169 | –0,08035 | 0,44928 | 0,97333 | 1,04138 | 1,40599 | ||

| Neg | –0,0228 | 0,0480** | 0,0382 | 0,1198*** | 0,1061** | 0,1616*** | 0,2032*** | 0,1575** | 0,1858*** | 0,1837*** | 0,2673*** | 83 | |

| t | –1,34280 | 2,09559 | 1,37394 | 3,42435 | 2,53115 | 3,08456 | 4,11768 | 2,57796 | 3,21946 | 2,91121 | 4,41498 | ||

| 2,0-2,5 | Pos | 0,0780 | –0,0123 | –0,0181 | 0,0126 | 0,0411 | 0,0276 | 0,0352 | 0,0212 | –0,0400 | 0,0191 | 0,0286 | 38 |

| t | 1,35087 | –0,32848 | –0,34617 | 0,20479 | 0,70308 | 0,48183 | 0,52388 | 0,25636 | –0,39815 | 0,23841 | 0,34300 | ||

| Neg | 0,0304 | 0,0981*** | 0,1195*** | 0,1338*** | 0,1785*** | 0,2070*** | 0,2050*** | 0,1702*** | 0,1717*** | 0,1307* | 0,1548* | 57 | |

| t | 1,43361 | 3,84585 | 2,96328 | 3,47052 | 3,86067 | 4,16885 | 3,67730 | 3,27058 | 2,78911 | 1,89775 | 1,69583 | ||

| >2,5 | Pos | 0,0553 | –0,0335* | –0,0358 | 0,0040 | –0,0342 | 0,0326 | 0,1029* | 0,1234** | 0,1760*** | 0,1954*** | 0,1879*** | 84 |

| t | 1,17436 | –1,71410 | –1,15852 | 0,10195 | –0,61420 | 0,59775 | 1,75584 | 2,20511 | 3,10525 | 3,22709 | 2,91650 | ||

| Neg | 0,0157 | 0,0880** | 0,0971** | 0,1580*** | 0,1705*** | 0,2321*** | 0,2319*** | 0,2636*** | 0,2452*** | 0,3041*** | 0,3254*** | 110 | |

| t | 0,34249 | 1,97457 | 2,30382 | 3,09692 | 3,01794 | 4,02182 | 3,76884 | 4,09587 | 3,80094 | 4,79346 | 5,08462 | ||

| Panel B: Contraste de hipótesis | ||||||||||||

| Shocks | Hipótesis nula | ACAR0 | ACAR1 | ACAR2 | ACAR3 | ACAR4 | ACAR5 | ACAR6 | ACAR7 | ACAR8 | ACAR9 | ACAR10 |

| 1,5-2,0% | RPos = RNeg | 1,10240 | –1,48908 | –1,18193 | –1,71354* | –1,91101* | –2,36736** | –2,94954*** | –1,57403 | –1,49911 | –1,31014 | –2,00121*** |

| 2,0-2,5% | RPos = RNeg | 0,77359 | –2,43575** | –2,08499** | –1,66552* | –1,84277* | –2,36660** | –1,94293* | –1,52473 | –1,79717* | –1,05732 | –1,01999 |

| > 2,5% | RPos = RNeg | 0,60181 | –2,49668** | –2,54327** | –2,40088** | –2,58158*** | –2,51351** | –1,51867 | –1,64436 | –0,80620 | –1,23965 | –1,51378 |

Pos y Neg hacen referencia a los shocks positivos y negativos, respectivamente. ***, ** y * representan significatividad al 1, al 5 y al 10%, respectivamente. Valores de las rentabilidades en porcentaje. Los valores del panel B corresponden a los estadísticos t de cada contraste. RPos y RNeg hacen referencia a la reacción tras un shock positivo y la reacción ante un shock negativo, respectivamente.

Nuevamente las reacciones ante los shocks negativos son mayores que ante los shocks positivos y, además, de mayor intensidad en el período bajista. Persiste el efecto sobrerreacción tras los shocks negativos aunque, en este caso, existen puntualmente 3 situaciones en las que las ACAR posteriores al evento son negativas, lo que indicaría un efecto momentum (todas ellas aparecen el día en el que tiene lugar el evento, ACAR0, 2 de ellas en el mercado alcista tras los shocks entre 2 y 2,5% y superiores a 2,5%, y la tercera tras el shock entre 1,5 y 2% en el mercado bajista); siguen siendo las rentabilidades anormales superiores tras los shocks negativos y aun mayores en el período bajista.

En cuanto a las rentabilidades anormales acumuladas medias tras los shocks positivos, siguen siendo en su mayor parte no significativas. Exceptuando 2 casos en los que son significativas y negativas (lo que equivale a la existencia de un efecto sobrerreacción), la reacción más importante tras un shock positivo se produce en un mercado bajista cuando el shock es superior al 2,5%, donde, a partir del sexto día posterior al shock, aparece un significativo efecto momentum. Adicionalmente hay que señalar que, al igual que en los casos anteriormente señalados, las rentabilidades anormales acumuladas medias son por regla general mayores cuanto mayor es el shock y mayor es el número de sesiones consideradas posteriores al evento.

A la vista de los resultados obtenidos, la mejor estrategia que puede seguir un inversor es comprar tras un shock negativo, especialmente en un mercado bajista, dado que de media va a obtener una rentabilidad superior a la normal de 0,3254% si mantiene la inversión durante 10 sesiones tras un shock negativo superior al 2,5%.

ConclusionesLa hipótesis del mercado eficiente basada en la teoría de que el inversor no puede determinar el comportamiento de los mercados ante diferentes circunstancias choca con la presencia de evidencia empírica que prueba la existencia de los denominados efectos sobrerreacción e infrarreacción al analizar la evolución de la rentabilidad de carteras ganadoras y perdedoras o tras determinados anuncios en los mercados, como una OPA o splits, lo que conduce a la posibilidad de predecir el comportamiento de los mismos y, por tanto, a rechazar la hipótesis del mercado eficiente.

En este trabajo, en el que se analiza la reacción del Ibex35 ante diferentes shocks positivos y negativos en su cotización, se confirma la línea seguida entre otros por Debondt y Thaler (1985), Lasfer et al. (2003) o Ising et al. (2006), que encontraron evidencias de las citadas ineficiencias en diferentes mercados. En nuestro caso, los valores positivos y significativos de las rentabilidades anormales tras los shocks negativos resultan una evidencia clara de la existencia de un efecto sobrerreacción en el mercado español. Por el contrario, los resultados obtenidos tras los shocks positivos estarían en conformidad con los supuestos de la hipótesis del mercado eficiente, ya que no se han encontrado evidencias significativas que permitan afirmar la existencia de ningún tipo de predicibilidad tras dichos shocks.

Los resultados obtenidos corroboran los alcanzados por Alonso y Rubio (1990), Farinós (2001) o Miralles et al. (2011), quienes demostraron sobre diferentes metodologías la existencia de dicha ineficiencia en el mercado español. Frente a la evidencia empírica anterior, la principal aportación de este trabajo es que, a diferencia de los otros que están basados en la determinación de carteras ganadoras y perdedoras o en complicados cálculos para el conjunto de los inversores, se proporciona al inversor una referencia muy simple para la determinación de una estrategia bursátil que no es otra que la simple observación de las cotizaciones del principal índice bursátil español, el Ibex35, demostrándose que la mejor estrategia que puede seguir un inversor es comprar tras un shock negativo, ya que va a obtener una rentabilidad superior a la normal si mantiene la inversión durante 10 sesiones.

La preferencia de una estrategia basada en el seguimiento de los shocks negativos es confirmada mediante el análisis estacional, en el que en la gran mayoría de los casos analizados la rentabilidad anormal posterior a los shocks negativos —ya sea en los diferentes meses del año, los días de la semana o las estaciones— es significativamente positiva y superior a la que se obtiene tras los shocks positivos, siendo dicha diferencia especialmente importante en los meses centrales del año (más concretamente en el verano) y en los días centrales de la semana (martes, miércoles y jueves). Finalmente, la división de la muestra en períodos alcistas y bajistas no hace sino confirmar la importancia de la reacción del mercado tras los shocks negativos, especialmente en el mercado bajista.

Datos obtenidos de la Sociedad de Bolsas y Bolsa de Madrid. La extensión de la muestra corresponde únicamente a la máxima disponibilidad de datos a la que hemos tenido acceso.

Mazouz et al. (2009a, 2009b) y Miralles et al. (2011) utilizan diferentes modelos de volatilidad condicionada asimétricos (el último trabajo citado difiere, además, del presente en el hecho de que los shocks los calcula empleando la metodología propuesta por Lasfer et al. (2003)). En este trabajo, no obstante, también se contempló la posibilidad de utilizar dichos modelos de volatilidad asimétrica. Sin embargo, no se obtuvieron los coeficientes adecuados en signo y significatividad en los diferentes modelos asimétricos, a la vez que el estadístico de máxima verosimilitud y los contrastes de Akaike y Schwarz determinaban que el mejor modelo era el simétrico GARCH (1,1).

Tanto para referirnos a las rentabilidades anormales (Abnormal Returns [AR]) como a las rentabilidades anormales acumuladas (Cumulative Abnormal Returns [CAR]) y a las rentabilidades anormales acumuladas medias (Average Cumulative Abnormal Returns[ACAR]) utilizamos los acrónimos en inglés con el objeto de emplear la terminología habitual en la evidencia empírica sobre la materia.

En adelante se utilizarán de forma indistinta tanto el término de rentabilidad anormal acumulada media como el de ACAR.

Por razones de espacio se muestran en todos los casos los resultados referentes a las sesiones 1, 5 y 10 posteriores a cada shock. Queda el resto de resultados a disposición de los lectores.