Objetivos generales

El curso «Libertad de amortización con mantenimiento de empleo en la oficina de farmacia» es un programa de formación básica sobre esta figura de incentivación fiscal, actualmente en vigor.

Pretende aportar al farmacéutico titular de oficina de farmacia la información imprescindible para aplicar correctamente este incentivo en los proyectos de inversión que tienen por objeto la mejora de las instalaciones y los servicios que puede ofrecer su farmacia.

Objetivos específicos

Una vez realizado el curso el alumno debería:

Conocer el objetivo de la libertad de amortización como figura de incentivación tributaria.

Conocer cuál es el marco legal que ampara esta figura.

Saber en qué casos y a qué bienes puede aplicarse la libertad de amortización con mantenimiento del empleo con garantías de seguridad jurídica.

Metodología

Se trata de un curso básico muy breve, articulado en 2 temas, que se publicarán en los números 1 y 2 de FARMACIA PROFESIONAL de 2010 (enero-febrero y marzo-abril), también en su versión electrónica en www.dfarmacia.com

Evaluación

Para realizar los test de autoevaluación de cada tema (cinco preguntas con respuesta múltiple) es necesario registrarse y acceder a: www.dfarmacia.com a partir del mes de marzo El alumno recibirá la calificación de apto o no apto de forma automática, tras la realización del test correspondiente a cada tema. Al final del curso se dará acceso a las respuestas correctas razonadas y el alumno apto podrá descargarse el diploma.

Sumario

Tema 1. Libertad de amortización con mantenimiento de empleo: objetivo, contexto, antecedentes y marco legal.

Tema 2. Aplicación de la libertad de amortización con mantenimiento de empleo en la oficina de farmacia.

Más información: a partir del 1 de marzo en www.dfarmacia.com.

Para esta actividad se ha solicitado acreditación al Consell Català de la Formació Farmacèutica Continuada. Comisión de Formación Continuada del SNS.

Curso básico

Libertad de amortización con mantenimiento de empleo en la oficina de farmacia

JUAN ANTONIO SÁNCHEZ DANTAS

Economista y asesor fiscal. Socio de ASPIME, asesoría especializada en oficinas de farmacia.

Tema 1

Objetivo, contexto, antecedentes y marco legal

La oficina de farmacia es una empresa privada de servicio público a la salud y, como tal, debe observar altos estándares en todo lo que respecta a la calidad y funcionalidad de su equipamiento, tecnología, adecuación del punto de venta, etc. Pero ello obliga al farmacéutico titular a mantener un ritmo constante de inversión. En este curso básico analizamos lo que dispone la normativa vigente sobre uno de los incentivos fiscales más importantes a la inversión: la libertad de amortización con mantenimiento de empleo.

Objetivo de la libre amortización

La libertad de amortización es un incentivo fiscal diseñado con la finalidad de que el esfuerzo desarrollado por el empresario para la adquisición de nuevas inversiones para su negocio tenga un reflejo lo mas inmediato posible en su cuenta de resultados.

La normativa fiscal española tiene parametrizados unos coeficientes de amortización en unas tablas oficiales que distribuyen el coste de la inversión en virtud de la vida útil estimada para dicho bien.

La libertad de amortización permite que el empresario, en el caso que nos ocupa, el farmacéutico, no se ciña estrictamente a las pautas de las tablas antes mencionadas sino que deja a su libre albedrío su imputación como gasto.

Contexto

Situaciones coyunturales como la de la actual crisis económica motivan que la implementación de este incentivo deba hacerse con alguna matización o condición. En este caso las condiciones son, por un lado, la creación o mantenimiento del empleo, y por otro, que el bien en el que se ha invertido tenga el carácter de «nuevo».

Es habitual que el farmacéuticoempresario no se sienta correspondido por el fisco cuando, una vez acometida la inversión (con un esfuerzo financiero sustancial en numerosas ocasiones), no ve mermada sensiblemente su factura ante Hacienda. Para paliar esta insatisfacción llega el incentivo de la libertad de amortización, ya que la reducción del rendimiento neto de la oficina de farmacia deriva en una drástica disminución impositiva con carácter inmediato.

En materia de ahorro fiscal, todo contribuyente es consciente de que nunca se da «nada por nada», por lo que es vital realizar un análisis riguroso y actualizado de los requisitos para la aplicación del incentivo estudiado, a fin de poder disfrutar de seguridad jurídica ante el fisco.

Por último, señalar que la posibilidad de aplicación de la libertad de amortización devuelve al farmacéutico el «mando» de su planificación fiscal, permitiéndole crear su propia «hoja de ruta» impositiva y asegurándole un «respiro» para poder recuperar la inversión realizada.

Antecedentes

La aplicación de la libertad de amortización tiene sus orígenes en un pasado reciente de nuestra legislación tributaria. Por un lado, la legislación fiscal faculta al contribuyente a solicitar un «plan de amortización» de las inversiones realizadas cuando, atendiendo a circunstancias singulares, la amortización no se vea fielmente correspondida con las tablas oficialmente aprobadas. La solicitud antes mencionada de los planes de amortización de los elementos del inmovilizado material, intangible o inversiones inmobiliarias podrá ser presentada por el contribuyente dentro del período de construcción de los elementos patrimoniales o de los tres meses siguientes a la fecha en la que deba comenzar su amortización. La resolución del procedimiento de solicitud deberá finalizar antes de tres meses contados desde la fecha en que la solicitud haya tenido entrada en cualquiera de los registros del órgano administrativo competente o desde la fecha de subsanación de la misma a requerimiento de dicho órgano. Transcurrido dicho plazo sin haberse producido una resolución expresa se entenderá aprobado el plan de amortización formulado por el sujeto pasivo (artículo 5 RIS Real Decreto 1777/2004, de 30 de julio de 2004).

Por otro lado y con la incorporación del «régimen de entidades de reducida dimensión» en el Impuesto sobre Sociedades (en vigor desde 1996) se introdujo la posibilidad de que previo cumplimiento de una serie de requisitos, la empresa (o el empresario en estimación directa) pudiera aplicar la libertad de amortización asociada a la creación de empleo. Más específicamente, el capítulo XII del título VII, artículos 108 a 114, del texto refundido de la Ley del Impuesto sobre Sociedades (en adelante TRLIS), aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo, establece los incentivos fiscales para las empresas de reducida dimensión.

Por último y mediante una disposición adicional undécima, ha sido la Ley 4/2008, de 23 de diciembre, por la que se suprimía el gravamen del Impuesto sobre el Patrimonio, se generalizaba el sistema de devolución mensual en el Impuesto sobre el Valor Añadido y se introducían otras modificaciones en la normativa tributaria (BOE 25.12.2008), particularmente mediante la Modificación del Texto Refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo, la que ha terminado de enmarcar el tratamiento fiscal de la libertad de amortización en la actualidad, relacionado con un «mantenimiento de empleo».

Marco legal

El marco legal que ampara la libertad de amortización con mantenimiento de empleo lo constituyen, por una parte, la normativa reguladora, que se concreta en la Ley 4/2008, y por otra, la doctrina emanada de las consultas vinculantes de la Dirección General de Tributos.

Normativa reguladora

Ley 4/2008, de 23 de diciembre, por la que se suprime el gravamen del Impuesto sobre el Patrimonio, se generaliza el sistema de devolución mensual en el Impuesto sobre el Valor Añadido y se introducen otras modificaciones en la normativa tributaria. (Boletín Oficial del Estado 25 de diciembre de 2008.)

En su Disposición Adicional undécima «Libertad de amortización con mantenimiento de empleo» establece lo siguiente:

«1. Las inversiones en elementos nuevos del inmovilizado material y las inversiones inmobiliarias afectas a actividades económicas puestas a disposición del sujeto pasivo en los períodos impositivos iniciados dentro de los años 2009 y 2010 podrán ser amortizadas libremente siempre que, durante los veinticuatro meses siguientes a la fecha de inicio del período impositivo en que los elementos adquiridos entren en funcionamiento, la plantilla media total de la entidad se mantenga respecto de la plantilla media de los doce meses anteriores. La deducción no estará condicionada a su imputación contable en la cuenta de pérdidas y ganancias. Este régimen también se aplicará a dichas inversiones realizadas mediante contratos de arrendamiento financiero que cumplan las condiciones establecidas en el artículo 115 de esta Ley, por sujetos pasivos que determinen su base imponible por el régimen de estimación directa, a condición de que se ejercite la opción de compra.

«2. Lo establecido en el apartado anterior no será de aplicación a las inversiones cuya puesta a disposición tenga lugar dentro de los períodos impositivos establecidos en dicho apartado, que correspondan a elementos nuevos encargados en virtud de contratos de ejecución de obras o proyectos de inversión cuyo período de ejecución, en ambos casos, requiera un plazo superior a dos años entre la fecha de encargo o de inicio de la inversión y la fecha de su puesta a disposición o en funcionamiento.«No obstante, en estos casos, la libertad de amortización a que se refiere el apartado anterior se aplicará exclusivamente sobre la inversión en curso realizada dentro de los períodos impositivos iniciados dentro de los años 2009 y 2010.

«3. Tratándose de inversiones correspondientes a elementos encargados en virtud de contratos de ejecución de obras o proyectos de inversión cuyo período de ejecución, en ambos casos, requiera un plazo superior a dos años entre la fecha de encargo o de inicio de la inversión y la fecha de su puesta a disposición o en funcionamiento, aunque éstas últimas se produzcan con posterioridad a los períodos indicados en el apartado primero, la libertad de amortización se aplicará exclusivamente sobre la inversión en curso realizada dentro de los períodos impositivos iniciados dentro de los años 2009 y 2010.»

Consultas vinculantes a la dirección General de tributos

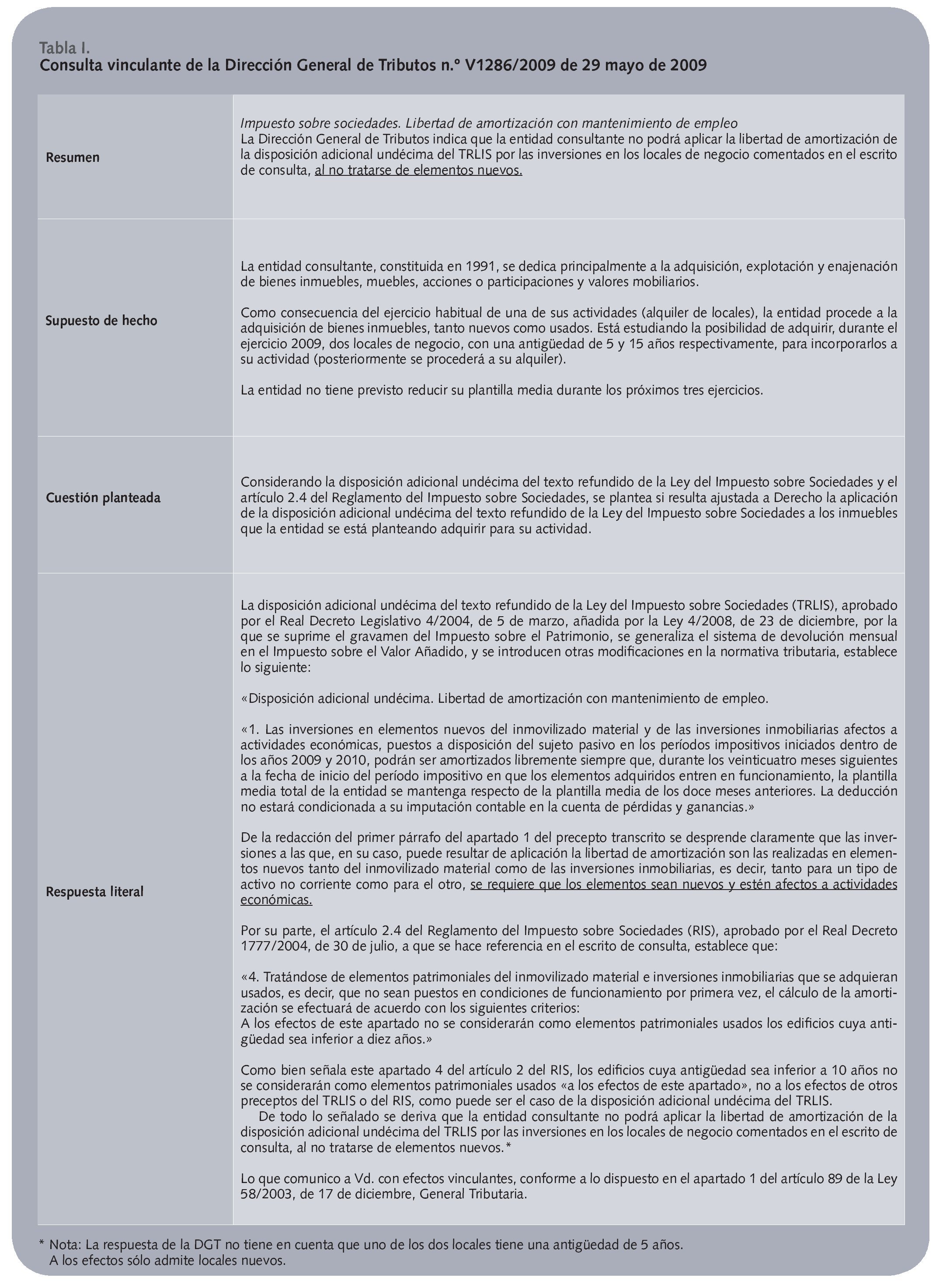

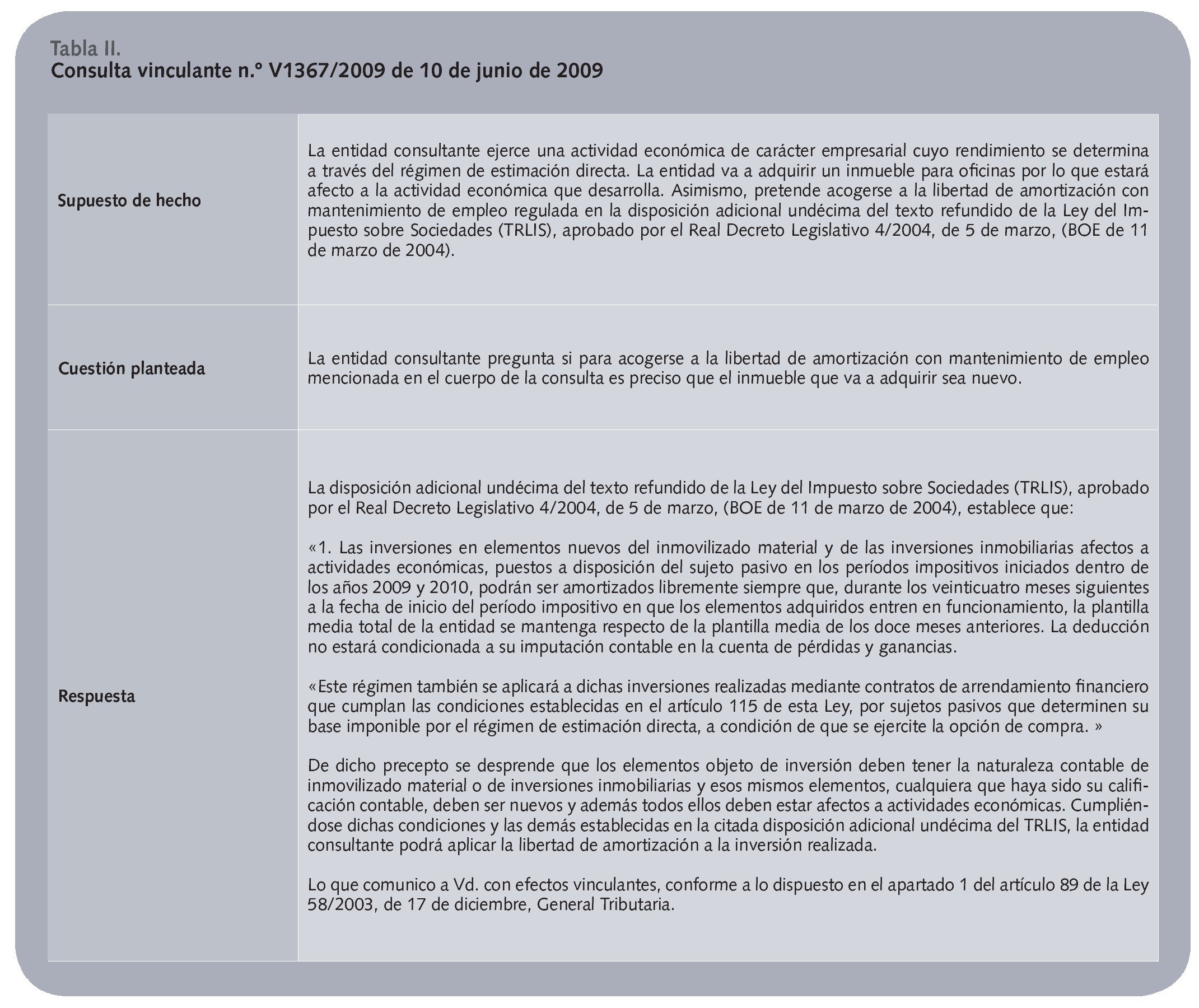

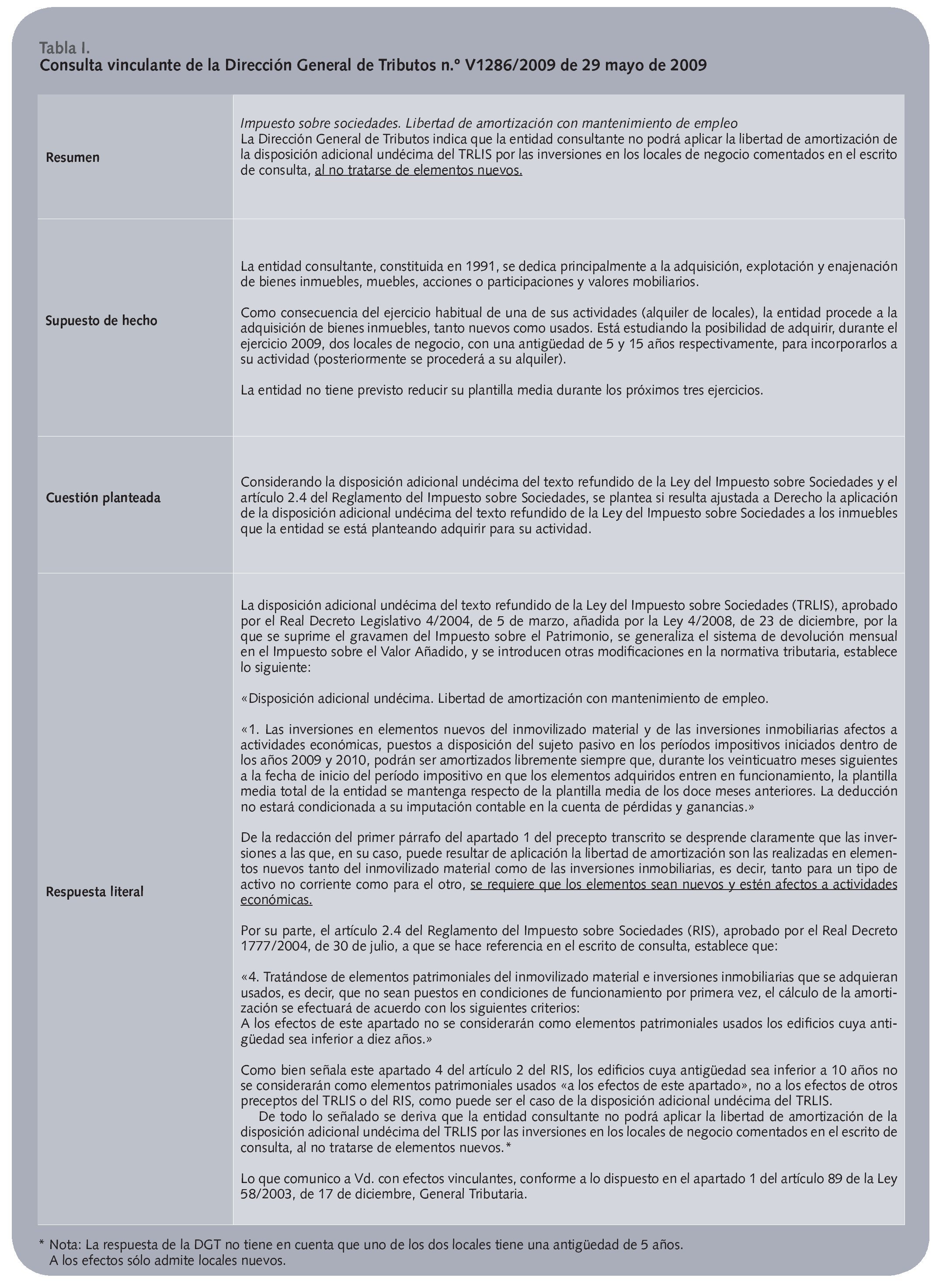

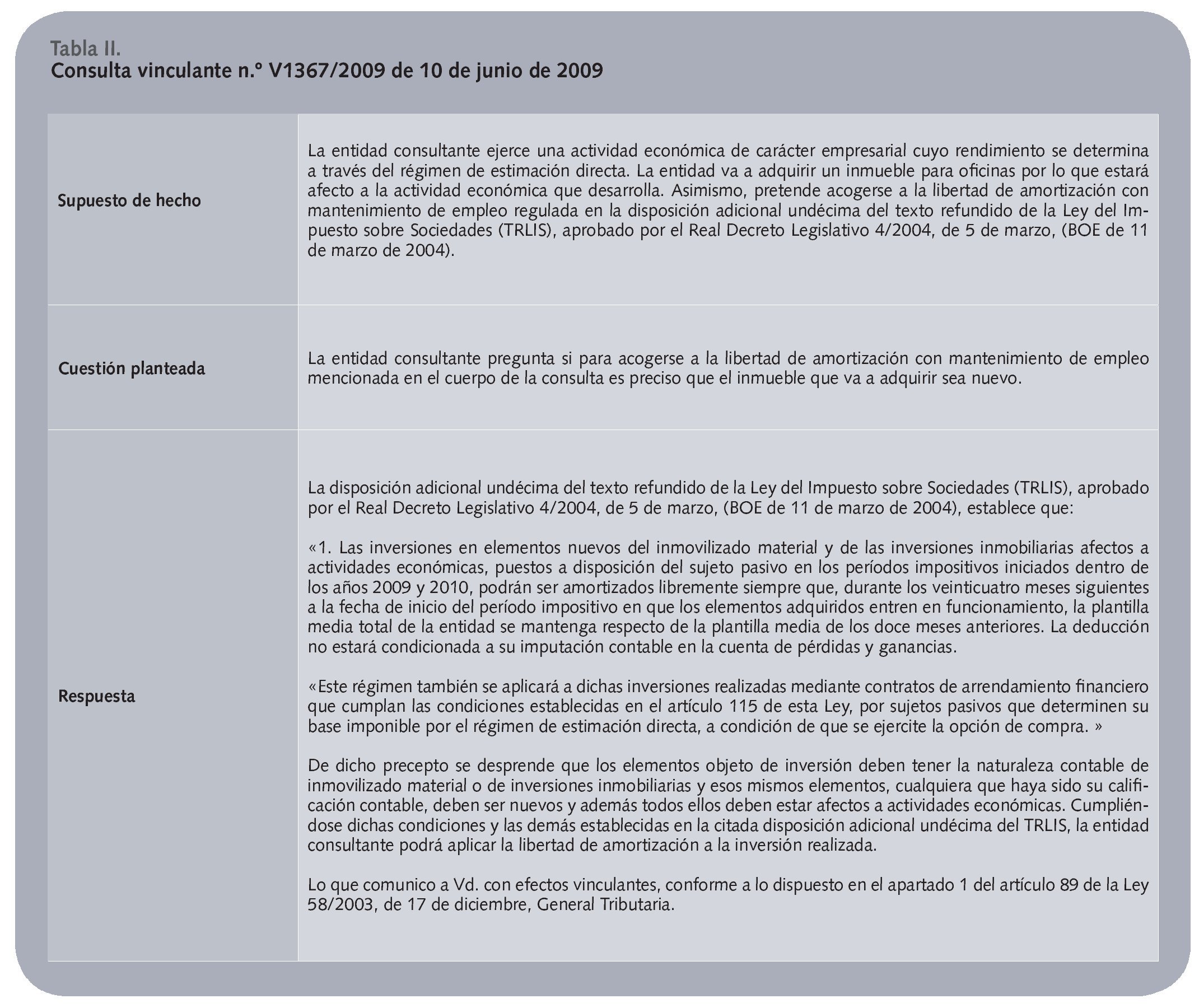

Las consultas vinculantes n.º V1286/ 2009 de 29 mayo 2009 y n.º V1367/2009 de 10 junio 2009 determinan la aplicación del incentivo fiscal que nos ocupa. Se detallan en las tablas I y II.