Debido a la diferencia en legislación y controles, últimamente es cuando los falsificadores han encontrado mayores facilidades para falsificar y crear una economía paralela que causa perjuicios sociales y afecta a empresas dueñas de marcas originales, lo que hace necesario cuantificar este daño. Se desarrolla un modelo financiero que permita valorar el cambio de valor de una empresa perjudicada debido a la falsificación, describiendo cómo este fenómeno afecta negativamente en la cantidad demandada de los originales e impacta en los gastos de la empresa que busca defender su valor.

Due to the difference in legislation and controls, lately is when counterfeiters have found greater opportunities to counterfeit and create a parallel economy that causes social damages, and affects companies that own original brands, making it necessary to quantify this damage. We developed a financial model on which to assess the change in value of a company harmed due to counterfeiting, describing how it affects negatively the quantity demanded of the originals, and the firm's expenses while seeking to preserve its value.

Según McCarthy (2004), la falsificación puede verse como el acto de producir o vender productos que contienen intención y reproducción calculada de una marca registrada. Otros investigadores ven a la falsificación como aquella práctica ilegal de intentar engañar a los consumidores (Green y Smith, 2002). Se diferencia de la imitación en que esta última intenta parecerse y hacer pensar al consumidor en la marca original, mientras que la falsificación busca «ser la original» (D’Astous y Gargouri, 2001).

Esta actividad ha venido experimentando un gran crecimiento en países desarrollados y en vías de desarrollo. Este crecimiento surge por lo atractivo de las fuertes ganancias y bajo riesgo (Wall y Large, 2010). Según la Confederación Internacional Antifalsificaciones, se estima que el volumen del comercio mundial de productos falsificados podría situarse entre el 5 y el 7%. Por su parte, la Cámara de Comercio Internacional (International Chambers of Commerce, 2011) estima que los costes ocasionados por falsificaciones en los países del G201 podrían superar 125.000 millones de dólares anuales y perjudicar en 2,5millones de empleos. La International Chambers of Commerce (2011) proyecta que las pérdidas esperadas por esta actividad, a nivel mundial, se aproximen a los 1.800billones de dólares para el 2015.

Se sostiene que cualquier tipo de producto es susceptible de falsificarse (European Commission Taxation and Customs, 2007) ya que mientras esta actividad ilegal genere una utilidad atractiva, la complejidad de la falsificación se verá compensada (Lewis, 2009). De acuerdo con Zimmerman (2012), casi todos los productos imaginables son copiados y manufacturados en China. Las falsificaciones se facilitan ante las favorables condiciones actuales como la internacionalización de la economía, grandes avances en tecnología y comunicaciones (Phillips, 2005; Lindenbaum y Ewen, 2012), sin leyes y penalizaciones apropiadas en muchos países. Por una parte, Internet abrió la oportunidad para incrementar sus ventas a muchas empresas pero, por otro lado, este mercado virtual ha facilitado que se infrinjan derechos de propiedad intelectual a través de la comercialización de falsificaciones de productos.

Las marcas lujosas no son las únicas que se enfrentan a ser falsificadas; hay evidencia de falsificaciones en comida, jabones, productos farmacéuticos (Stewart, 2003) y software (Chaudhry y Walsh, 1996). De acuerdo con una encuesta de la Asociación Nacional para la Defensa de la Marca (2013), la compra más elevada de productos falsificados se realiza en «artículos de vestir», lo cual coincide con lo afirmado por Yoo y Lee (2009); el 8,5% de los individuos consultados consumió este tipo de falsificaciones y el 23,3% confirmó que gente de su entorno cercano las consumió. Otras categorías de productos altamente demandadas por los consumidores son: «perfumería y cosmética» (individuos: 4,4%; entorno: 17,4%), «marroquinería y complementos» (individuos: 4,4%; entorno: 16,3%), «artículos y prendas deportivas» (individuos: 4,2%; entorno: 14,2%), «calzado» (individuos: 3,3%; entorno: 11,8%) y «relojería, joyería y bisutería» (individuos: 3,1%; entorno: 12,7%).

La marca representa un activo para la empresa, y esto es el resultado de años de mucho esfuerzo, dedicación y trabajo. Las marcas maduran con los años y crecen cuidadosamente para lograr una posición respetable en la mente de los consumidores, lo cual también se vincula a altos niveles de lealtad y confianza. La falsificación se concibe como algo negativo, que daña la reputación de las marcas, sus ingresos y utilidades (Wee, Ta y Cheok, 1995). La OECD (2008) coincide que para las empresas hay impactos debido a la piratería y falsificación que se reflejan en el volumen de ventas, en reducción de precios, en regalías y en valor de la marca.

Debido a la amenaza que representa esta actividad para las marcas famosas, las mismas destinan decenas de millones de dólares en su lucha contra las falsificaciones (Zhang, Hong y Zhang, 2012). La firma Prada, en su reporte anual de 2012 (Prada Group, 2012) resalta la importancia de las marcas y otros derechos de propiedad intelectual en el mercado de la moda, y declara invertir mundialmente recursos en protección y monitorización contra la falsificación de sus productos. Según Valerie Sonnier, directora global de propiedad intelectual de la firma Louis Vuitton, la empresa aplicará una agresiva política de tolerancia cero contra la falsificación (Louis Vuitton, 2011).

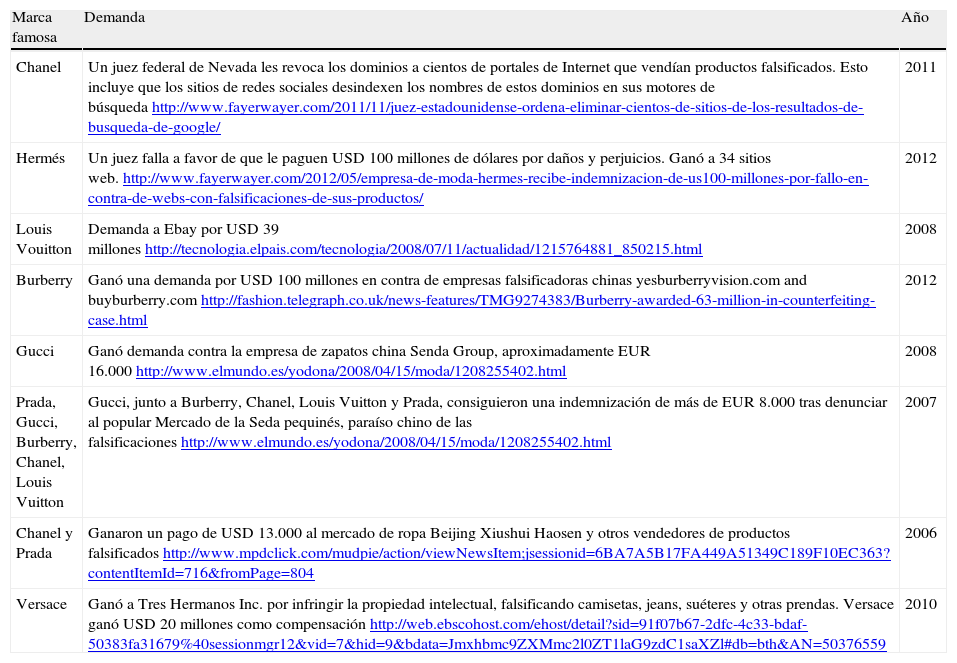

En años recientes se han obtenido avances favorables de algunas demandas presentadas por falsificación de productos de distintas marcas reconocidas, entre las que se encuentran Chanel, Tiffany, Phillip Morris, True Religion, Coach, Reebok International (Lindenbaum y Ewen, 2012), Hermés, Lous Vuitton, Burberry, North Face, Gucci, Prada, Versace, etc. No obstante, al revisar los casos, se observa que los montos por indemnización determinados por los jueces varían considerablemente entre uno y otro (tabla 1).

Algunas demandas por falsificaciones

| Marca famosa | Demanda | Año |

| Chanel | Un juez federal de Nevada les revoca los dominios a cientos de portales de Internet que vendían productos falsificados. Esto incluye que los sitios de redes sociales desindexen los nombres de estos dominios en sus motores de búsquedahttp://www.fayerwayer.com/2011/11/juez-estadounidense-ordena-eliminar-cientos-de-sitios-de-los-resultados-de-busqueda-de-google/ | 2011 |

| Hermés | Un juez falla a favor de que le paguen USD 100 millones de dólares por daños y perjuicios. Ganó a 34 sitios web.http://www.fayerwayer.com/2012/05/empresa-de-moda-hermes-recibe-indemnizacion-de-us100-millones-por-fallo-en-contra-de-webs-con-falsificaciones-de-sus-productos/ | 2012 |

| Louis Vouitton | Demanda a Ebay por USD 39 milloneshttp://tecnologia.elpais.com/tecnologia/2008/07/11/actualidad/1215764881_850215.html | 2008 |

| Burberry | Ganó una demanda por USD 100 millones en contra de empresas falsificadoras chinas yesburberryvision.com and buyburberry.comhttp://fashion.telegraph.co.uk/news-features/TMG9274383/Burberry-awarded-63-million-in-counterfeiting-case.html | 2012 |

| Gucci | Ganó demanda contra la empresa de zapatos china Senda Group, aproximadamente EUR 16.000http://www.elmundo.es/yodona/2008/04/15/moda/1208255402.html | 2008 |

| Prada, Gucci, Burberry, Chanel, Louis Vuitton | Gucci, junto a Burberry, Chanel, Louis Vuitton y Prada, consiguieron una indemnización de más de EUR 8.000 tras denunciar al popular Mercado de la Seda pequinés, paraíso chino de las falsificacioneshttp://www.elmundo.es/yodona/2008/04/15/moda/1208255402.html | 2007 |

| Chanel y Prada | Ganaron un pago de USD 13.000 al mercado de ropa Beijing Xiushui Haosen y otros vendedores de productos falsificadoshttp://www.mpdclick.com/mudpie/action/viewNewsItem;jsessionid=6BA7A5B17FA449A51349C189F10EC363?contentItemId=716&fromPage=804 | 2006 |

| Versace | Ganó a Tres Hermanos Inc. por infringir la propiedad intelectual, falsificando camisetas, jeans, suéteres y otras prendas. Versace ganó USD 20 millones como compensaciónhttp://web.ebscohost.com/ehost/detail?sid=91f07b67-2dfc-4c33-bdaf-50383fa31679%40sessionmgr12&vid=7&hid=9&bdata=Jmxhbmc9ZXMmc2l0ZT1laG9zdC1saXZl#db=bth&AN=50376559 | 2010 |

Fuente: Elaboración propia.

Los estudios revisados resaltan los efectos de la falsificación en la economía mundial, y a nivel de las percepciones, las actitudes y la conducta de los consumidores de las marcas afectadas, pero no analizan de manera unificada los efectos en el valor de la empresa. La magnitud del problema para las empresas, evidenciado por los gastos millonarios para intentar controlar el impacto de la falsificación, sugiere la necesidad de contar con modelos que integren los distintos efectos en los ingresos y egresos de la empresa. En ese sentido, el objetivo de este artículo es proponer un modelo de valoración financiera para cuantificar el daño en el valor de empresas afectadas por la falsificación de productos.

Este estudio está organizado de la siguiente forma: la sección 2 resume los aspectos más relevantes en la literatura sobre los efectos de la falsificación de productos y la reacción de las empresas ante la misma; la sección 3 describe el modelo propuesto y la metodología utilizada; en la sección 4 se presentan los resultados; en la quinta se discuten los hallazgos, y en la última sección se presentan las conclusiones, limitaciones y futuras líneas de investigación.

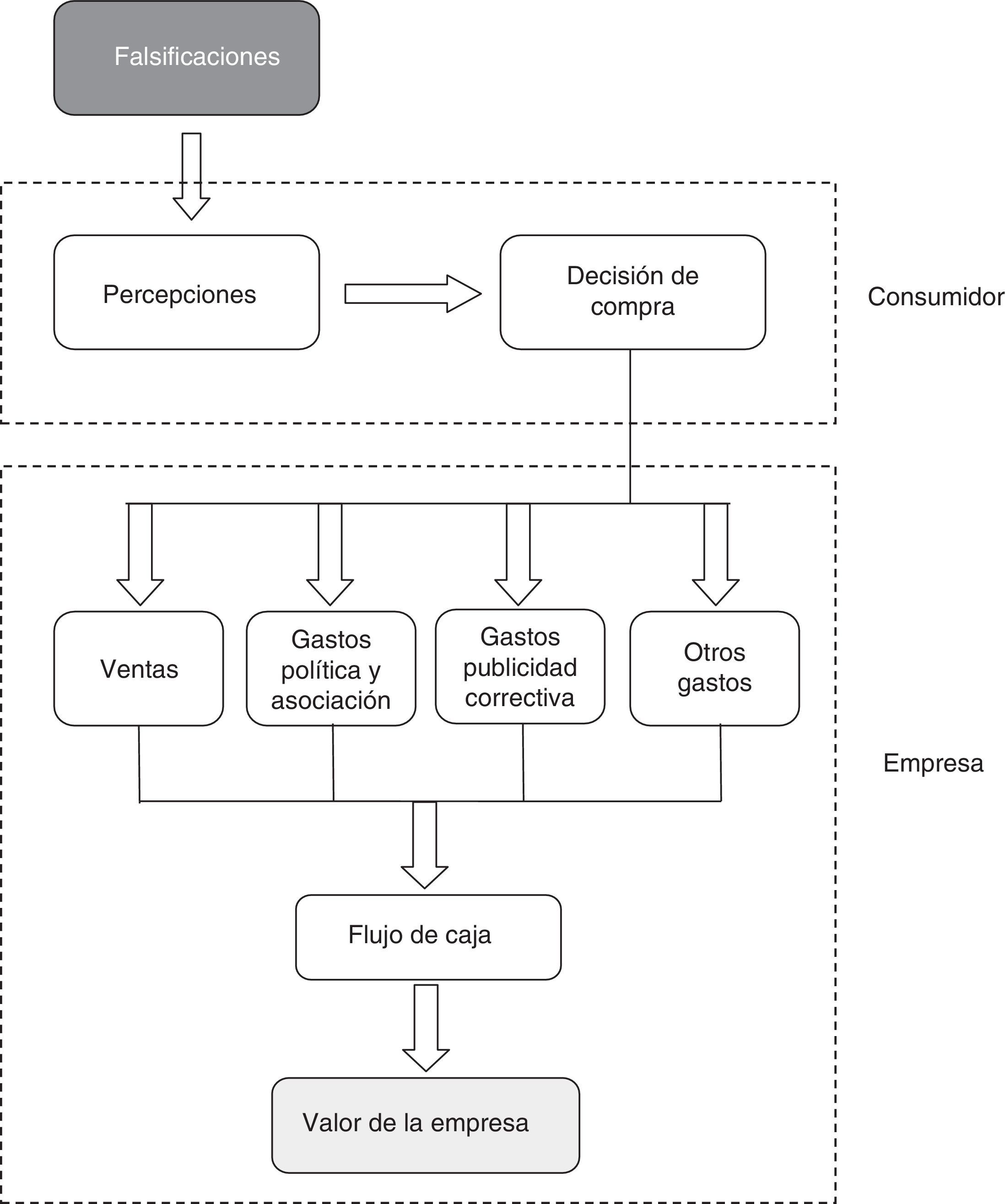

2Fundamentos teóricosLa falsificación impacta en el valor de la empresa por 2 vías principalmente: por la decisión de compra de sus consumidores y por las acciones que realiza la empresa cuando reacciona ante la falsificación (fig. 1). A continuación se presentan los fundamentos teóricos2 del modelo conceptual planteado, que, a su vez, sirve como base para el modelo cuantitativo de valoración.

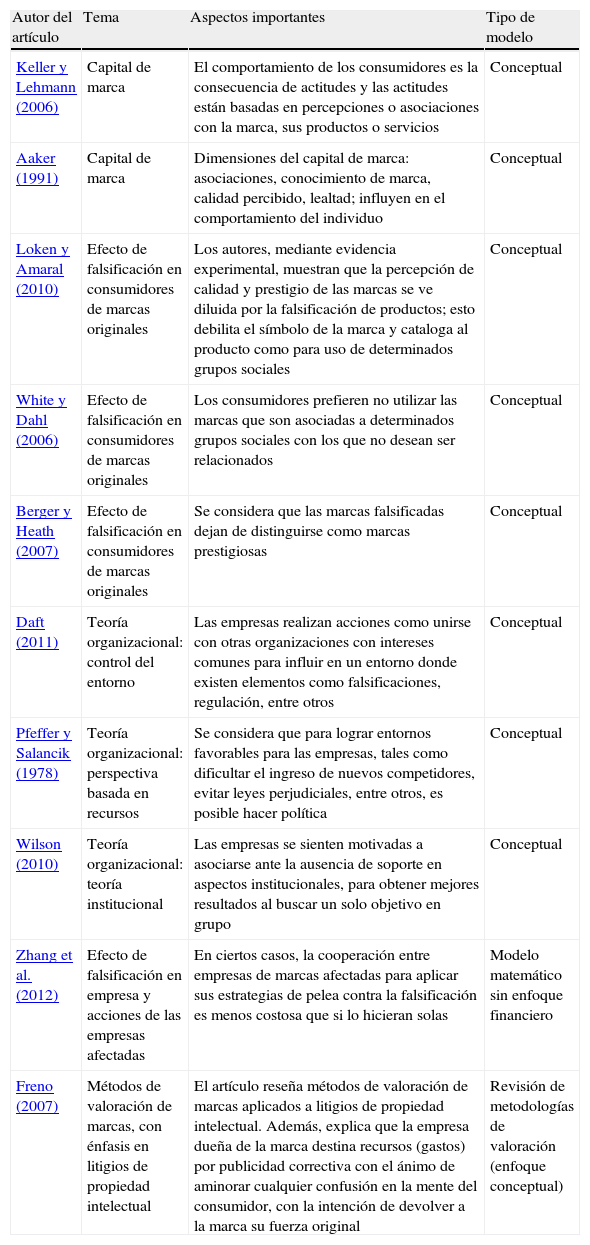

Revisión de principales trabajos

| Autor del artículo | Tema | Aspectos importantes | Tipo de modelo |

| Keller y Lehmann (2006) | Capital de marca | El comportamiento de los consumidores es la consecuencia de actitudes y las actitudes están basadas en percepciones o asociaciones con la marca, sus productos o servicios | Conceptual |

| Aaker (1991) | Capital de marca | Dimensiones del capital de marca: asociaciones, conocimiento de marca, calidad percibido, lealtad; influyen en el comportamiento del individuo | Conceptual |

| Loken y Amaral (2010) | Efecto de falsificación en consumidores de marcas originales | Los autores, mediante evidencia experimental, muestran que la percepción de calidad y prestigio de las marcas se ve diluida por la falsificación de productos; esto debilita el símbolo de la marca y cataloga al producto como para uso de determinados grupos sociales | Conceptual |

| White y Dahl (2006) | Efecto de falsificación en consumidores de marcas originales | Los consumidores prefieren no utilizar las marcas que son asociadas a determinados grupos sociales con los que no desean ser relacionados | Conceptual |

| Berger y Heath (2007) | Efecto de falsificación en consumidores de marcas originales | Se considera que las marcas falsificadas dejan de distinguirse como marcas prestigiosas | Conceptual |

| Daft (2011) | Teoría organizacional: control del entorno | Las empresas realizan acciones como unirse con otras organizaciones con intereses comunes para influir en un entorno donde existen elementos como falsificaciones, regulación, entre otros | Conceptual |

| Pfeffer y Salancik (1978) | Teoría organizacional: perspectiva basada en recursos | Se considera que para lograr entornos favorables para las empresas, tales como dificultar el ingreso de nuevos competidores, evitar leyes perjudiciales, entre otros, es posible hacer política | Conceptual |

| Wilson (2010) | Teoría organizacional: teoría institucional | Las empresas se sienten motivadas a asociarse ante la ausencia de soporte en aspectos institucionales, para obtener mejores resultados al buscar un solo objetivo en grupo | Conceptual |

| Zhang et al. (2012) | Efecto de falsificación en empresa y acciones de las empresas afectadas | En ciertos casos, la cooperación entre empresas de marcas afectadas para aplicar sus estrategias de pelea contra la falsificación es menos costosa que si lo hicieran solas | Modelo matemático sin enfoque financiero |

| Freno (2007) | Métodos de valoración de marcas, con énfasis en litigios de propiedad intelectual | El artículo reseña métodos de valoración de marcas aplicados a litigios de propiedad intelectual. Además, explica que la empresa dueña de la marca destina recursos (gastos) por publicidad correctiva con el ánimo de aminorar cualquier confusión en la mente del consumidor, con la intención de devolver a la marca su fuerza original | Revisión de metodologías de valoración (enfoque conceptual) |

Fuente: Elaboración propia.

La literatura teórica sobre el capital de marca, desde la perspectiva del consumidor, plantea que el comportamiento del consumidor es la consecuencia de actitudes, y que estas se soportan en sus percepciones o asociaciones relacionadas con la marca, sus productos o servicios (Keller y Lehmann, 2006; Aaker, 1991). El uso de productos falsificados diluye la percepción de calidad y prestigio de la marca original, debilitando el símbolo de su marca y encasillándolo como para uso de «ciertos grupos sociales» (Loken y Amaral, 2010). Según White y Dahl (2006), las personas evitan utilizar estas marcas que se asocian a ciertos grupos sociales, las cuales dejan de ser distintivas como marcas prestigiosas (Berger y Heath, 2007).

Loken y Amaral (2010) presentan evidencia experimental del problema causado por las falsificaciones de marcas originales en las actitudes hacia la misma. Los autores muestran la importancia de comprender cómo determinados grupos de consumidores difieren en su respuesta al uso de productos falsificados y cómo este factor afecta las percepciones y actitudes del consumidor de marcas originales. La literatura sobre capital de marca (Keller y Lehmann, 2006; Aaker, 1991) plantea que la afectación de las percepciones y actitudes, como las descritas anteriormente, tienen incidencia negativa en la decisión de compra de los individuos. Estas reacciones, finalmente, se reflejan en una caída en las ventas y un menor flujo de caja para la empresa propietaria de la marca. Por lo tanto, se plantea la siguiente hipótesis:H1 La reducción de la decisión de compra está asociada con una reducción del valor de la empresa a través de la afectación del flujo de caja.

Sin embargo, las implicaciones van más allá de las ventas, ya que las empresas reaccionan con una serie de esfuerzos que se traducen en gastos. Según Freno (2007), la empresa dueña de la marca incurre en gastos por la publicidad correctiva con el ánimo de aminorar cualquier confusión latente en la mente del consumidor y devolver a la marca su fuerza original. También se debe mencionar que aunque la publicidad correctiva tiene un impacto, la efectividad de la misma no es asegurada (Darke, Ashworth y Ritchie, 2008), ya que depende de variables que no se analizan en este estudio, las mismas que están sujetas en gran medida al caso particular de cada empresa que la implemente. Otros gastos de publicidad tienen como objetivo informar y persuadir a los consumidores sobre las implicaciones de comprar falsificaciones. Teniendo en cuenta que los aumentos de gastos reducen el flujo de caja de la empresa, se plantea la segunda hipótesis:H2 El aumento en los gastos de publicidad está asociado con una reducción del valor de la empresa a través de la afectación del flujo de caja.

La teoría organizacional explica que las empresas realizan ciertas acciones para influir en su entorno, en el cual están presentes elementos como los falsificadores, la regulación, las instituciones, entre otros (Daft, 2011). La perspectiva de dependencia de los recursos predice que las empresas buscan reducir su dependencia en otros agentes del entorno, como, por ejemplo, los legisladores y reguladores. Una estrategia para «crear» un entorno más favorable consiste en hacer política (lobby) para crear barreras contra nuevos competidores o evitar leyes desfavorables, o lograr que designen en cargos públicos a personas afines a la corporación (Pfeffer y Salancik, 1978). También la teoría institucional sugiere que, ante la falta de soporte en los aspectos institucionales, las empresas pueden estar motivadas a asociarse, para aumentar la coordinación de estrategias entre firmas de un sector (Wilson, 2010). En el caso de la falsificación, se puede argumentar que el «hacer política y asociación» representa egresos a la empresa a cambio de influir en sectores claves mediante actividades políticas para la creación de legislación, regulaciones gubernamentales, así como unir esfuerzos con otras firmas de la industria para proteger la propiedad intelectual. Esto último también se justifica porque, debido a la dimensión del problema, puede ser más económico la cooperación entre las firmas para pelear contra la falsificación, en lugar de hacerlo por separado (Zhang et al., 2012). Ciertamente, el gasto relacionado con estas acciones reduce el flujo de caja, pero se hace necesario para mitigar mayores daños a la marca y, en consecuencia, al valor de empresa. En consecuencia, se plantea la siguiente hipótesis:H3 El aumento en gastos de política y asociación está asociado con una reducción del valor de la empresa a través de la afectación del flujo de caja.

Este planteamiento conceptual permite construir un modelo de valoración financiera, considerando los impactos mencionados en ingresos y egresos, el cual se introduce en la siguiente sección.

3Metodología: modelo de valoración financiera y validaciónA partir del modelo conceptual, se plantea el modelo matemático que permita valorar financieramente el efecto de la falsificación en el valor de la empresa, el cual posteriormente se valida mediante una simulación de Monte Carlo.

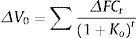

3.1Modelo de valoración financieraComo base para el desarrollo del modelo se ha considerado el método de «flujo de caja descontado», ya que permite cuantificar en valor presente el efecto multiperíodo de la falsificación. El flujo de caja es incremental, para mostrar el cambio en el valor de la empresa, y considera partidas particulares que se ven afectadas por el fenómeno de la falsificación.

Otro método alternativo que considera Freno (2007) para cuantificar los daños a las marcas debido a violaciones de propiedad intelectual es el método de regalías (Royalty Relief), que consiste en cuantificar el monto de regalías que hubiera tenido que recibir la empresa si se hubiera autorizado a los infractores a usar la marca bajo este mecanismo. Los contratos de regalías se suelen otorgar para mercados, o zonas geográficas, distintos al que atiende la empresa actualmente. Sin embargo, al cuantificar la pérdida en ventas debido a la falsificación, se asume que este fenómeno está afectando las ventas al mercado que atiende actualmente la empresa. Por lo tanto, el método de regalías se podría usar como complemento al modelo propuesto en este estudio, solo si es que la empresa afectada tenía entre sus planes suscribir contratos de regalías en otros mercados.

En el modelo de valoración propuesto para estimar la pérdida del valor de la empresa debido a la falsificación, las variables de entrada son: ΔQ/Q: variación porcentual de la cantidad vendida de la marca original debido a la presencia de falsificación; al multiplicar por el nivel de venta actual se obtiene ΔQ (variación en unidades); gΔQ: variación temporal en ΔQ, también referido en este estudio como la reducción del impacto; ΔGP: variación en gastos de publicidad informativa, correctiva y persuasiva, la cual, para fines prácticos, debería excluir aquella porción que eventualmente se pueda cargar a la empresa o persona falsificadora, ya sea por medio de la vía judicial o mediante acuerdos extrajudiciales; ΔGPyA: variación en gastos relacionados con identificación de falsificadores3, establecimiento de asociaciones industriales y actividades políticas «Política y Asociación». ΔOG: variación en otros gastos. La variable dependiente del modelo es ΔVo, que representa el cambio en el valor de la empresa debido a la falsificación, la cual está en función de las variables de entrada y otras variables del modelo de valoración.

Donde tc es la tasa de impuestos corporativos; P y CVU son el precio y costo variable unitario de los productos de la marca, respectivamente, y K0 es la tasa de descuento.

3.2Validación: simulación de Monte CarloEl modelo se validó con una simulación de Monte Carlo. La simulación es una imitación de la operación de procesos o sistemas reales. Involucra la generación de un sistema artificial, y las observaciones artificiales para realizar inferencias sobre las características operativas del sistema real (Banks, Carson y Barry, 1996). Se conoce como variables de entrada (input) a las variables del sistema tal que una modificación de su magnitud o condición puede alterar el estado del sistema y de las variables de salida (output). Un problema con el trabajo empírico es la disponibilidad de datos y, en análisis dinámicos, contar con un marco temporal suficientemente extenso (Harrison, Lin, Carroll y Carley, 2007). Es decir, la disponibilidad de suficientes casos variados de falsificación para aplicar el modelo, con la correspondiente información de sus variables a través del tiempo, complica la validación del modelo con datos del mercado real y hace preferible la simulación. Por otro lado, Kagel y Roth (1995) comparan la simulación versus los experimentos señalando que las simulaciones son útiles para crear y explorar modelos teóricos, mientras los experimentos son útiles para observar comportamientos.

La simulación de Monte Carlo asume que las variables de entrada toman valores aleatorios a partir de distribuciones de probabilidad. Al repetirse el proceso un gran número de veces, en lugar de pocos casos puntuales, la simulación genera un set de valores de salida con distribuciones que caracterizan el comportamiento del modelo (Harrison et al., 2007). Si el comportamiento del modelo no cambia con pequeñas variaciones en las condiciones, entonces se puede concluir que el modelo es robusto y confiable (Harrison et al., 2007). Finalmente, como parte de la metodología, con los datos arrojados por la simulación se realizó un análisis de regresión para probar las hipótesis sobre las relaciones teóricas entre las variables involucradas en el modelo.

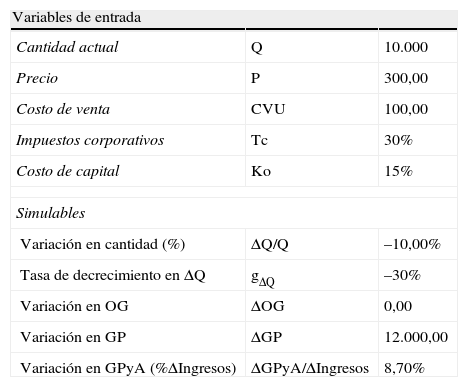

3.3Supuestos del caso base y de la simulación de Monte CarloPartiendo de un caso de empresa hipotética (tabla 3), se asume como escenario base que en el periodo 0 (antes del efecto de la falsificación), la empresa tiene ingresos operacionales por $3.000.000, con una cantidad vendida de 10.000 unidades y un precio de venta unitario de $300. La reducción en cantidad para el periodo 1 es ΔQ=–1.000 y, con base en las estimaciones de Feinberg y Rousslang (1990), los gastos incrementales en política y asociación serían ΔGPyA=26.1004. También aumentan los esfuerzos publicitarios para concienciar e informar a los consumidores sobre las características que distinguen al producto original del falsificado5. Según Darke et al. (2008), la duración del efecto negativo causado por la falsificación y la tasa a la que decrece dicho efecto tienen una dispersión muy alta. En el caso base se asumió un periodo de 8años en las partidas de gastos, los cuales influyen para que el impacto negativo de la falsificación en las ventas decrezca en el tiempo a una tasa anual gΔQ=30%. Desde el año nueve en adelante, se asume un efecto residual de la falsificación (Kinnear, Taylor y Gur-Arie, 1983). La tasa impositiva se asumió en el 30%.

Variables de entrada

| Variables de entrada | ||

| Cantidad actual | Q | 10.000 |

| Precio | P | 300,00 |

| Costo de venta | CVU | 100,00 |

| Impuestos corporativos | Tc | 30% |

| Costo de capital | Ko | 15% |

| Simulables | ||

| Variación en cantidad (%) | ΔQ/Q | –10,00% |

| Tasa de decrecimiento en ΔQ | gΔQ | –30% |

| Variación en OG | ΔOG | 0,00 |

| Variación en GP | ΔGP | 12.000,00 |

| Variación en GPyA (%ΔIngresos) | ΔGPyA/ΔIngresos | 8,70% |

Fuente: Elaboración propia.

Para generar miles de escenarios adicionales en las variables de entrada se eligieron las distribuciones de probabilidad normal y uniforme, consideradas distribuciones comunes (Chance, delMas y Garfield, 2005). Así mismo, se definieron los valores de la desviación estándar entre el 10 y el 20% con respecto a la media de cada una de las variables: ΔQ/Q, gΔQ, ΔGP, ΔGPyA/ΔIngresos. Se propuso que ΔQ/Q se correlacione con ΔGP en –0,8 (negativa y fuerte) debido a que la magnitud del cambio en la cantidad demandada tendría una relación con la reacción de la empresa. Se espera que mientras más caiga la cantidad demandada, mayor sea el aumento en gastos de publicidad. Las partidas de gastos (ΔGP y ΔGPyA/ΔIngresos) tienen una correlación de 0,5 (positiva y media). No necesariamente toda empresa afectada incurrirá en ambos gastos simultáneamente; es probable que en algunos casos solo se enfoquen en una de las 2 partidas. Se asumió que los gastos tengan una correlación negativa y fuerte (–0,8) con la variación del impacto en las ventas a través del tiempo (gΔQ). Es decir, mientras más aumentan los gastos de publicidad, política y asociación, mayor debería ser la reducción del impacto de la falsificación sobre las ventas (visto también como recuperación de las ventas).

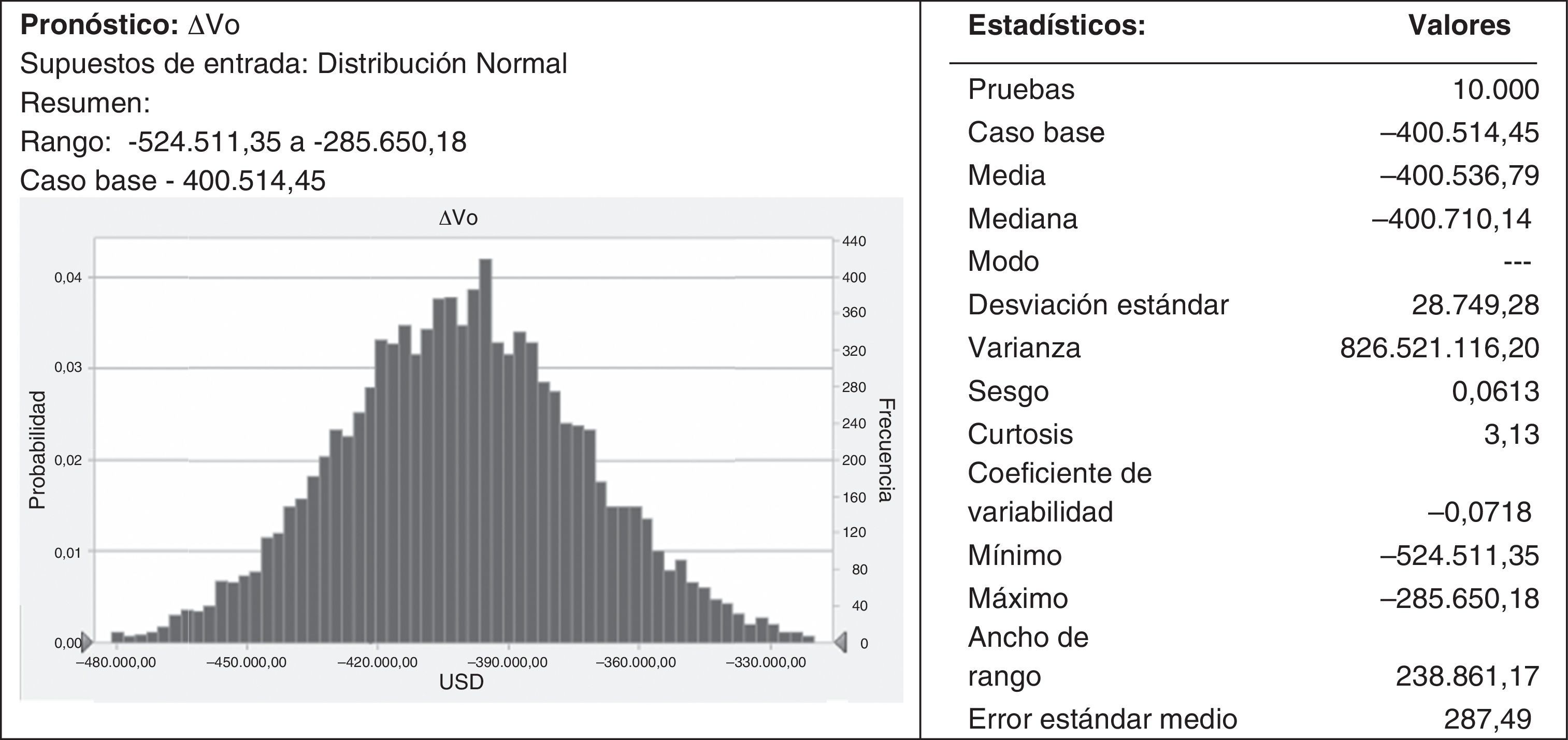

4ResultadosLa variable de salida es el valor incremental de la empresa dueña de la marca. Aplicando el modelo propuesto (ecuaciones 1 y 2) con un costo de capital hipotético del 15%, el cambio en el valor de la empresa en el escenario base es ΔVo=$–400,514,45. El resultado negativo representa reducción del valor de la empresa debido al incremento en los gastos de publicidad, política y asociación, así como un decrecimiento en la cantidad vendida. No obstante, lo más importante es analizar si el modelo conserva las relaciones esperadas en los miles de escenarios generados.

Los resultados obtenidos al correr la simulación6 con la distribución normal de las variables de entrada se puede observar en la figura 2. La distribución resultante para ΔVo se ubica en el rango de valores negativos7. Es decir, en todos los escenarios simulados hay una caída en el valor de la empresa con un valor promedio de $–400.536,79.

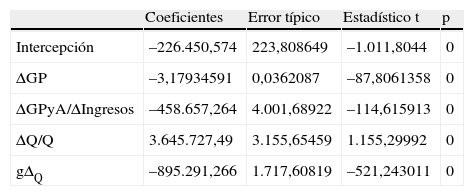

Con el propósito de analizar la relación entre las variables de entrada y el cambio en el valor de la empresa, se realizó la regresión lineal múltiple, donde ΔVo es la variable dependiente y las variables independientes son: ΔGP, ΔGPyA/ΔIngresos, ΔQ/Q y gΔQ (tabla 4). El cambio en el valor de la empresa ΔVo tiene relación directa con la variación en la cantidad demandada (ΔQ/Q) y relación inversa con la variación de los gastos de publicidad (ΔGP), la variación en los gastos de política y asociación (ΔGPyA/ΔIngresos) y la tasa de variación temporal de ΔQ (gΔQ). Todos los coeficientes son significativos8. Se realizó el mismo ejercicio cambiando la distribución de probabilidad normal por la distribución uniforme, confirmándose los signos de los coeficientes y la significación estadística, independientemente de la distribución que sigan los datos de entrada.

Resultados de la regresión a los datos de la simulación

| Coeficientes | Error típico | Estadístico t | p | |

| Intercepción | –226.450,574 | 223,808649 | –1.011,8044 | 0 |

| ΔGP | –3,17934591 | 0,0362087 | –87,8061358 | 0 |

| ΔGPyA/ΔIngresos | –458.657,264 | 4.001,68922 | –114,615913 | 0 |

| ΔQ/Q | 3.645.727,49 | 3.155,65459 | 1.155,29992 | 0 |

| gΔQ | –895.291,266 | 1.717,60819 | –521,243011 | 0 |

Coeficiente de determinación R2=0,9958; n=10.000.

De los resultados mostrados se concluye que los signos de los coeficientes coinciden con la relación teórica planteada a priori. Es decir, se confirman las hipótesis. La reducción de la decisión de compra está asociada con una reducción del valor de la empresa a través de la afectación del flujo de caja (coeficiente de ΔQ/Q positivo) (H1). El aumento en los gastos de publicidad, política y asociación está asociado con una reducción del valor de la empresa a través de la afectación del flujo de caja (coeficientes de ΔGP y ΔGPyA negativos) (H2 y H3). Sin embargo, es importante mencionar que este gasto se hace necesario debido a que busca frenar el impacto negativo de la falsificación a través del tiempo. Es decir, si no se llevaran a cabo estos gastos, las ventas tendrían una recuperación más lenta o quizás no se recuperarían.

Al comparar los resultados obtenidos en la variable de salida y en sus relaciones con las variables de entrada, tomando como supuestos de entrada distribuciones normales versus distribuciones uniformes, se observaron los mismos signos para los coeficientes, y estadísticos descriptivos similares para el cambio en el valor de la empresa. Esta similitud en los resultados permite validar la robustez y la confiabilidad del modelo propuesto (Harrison et al., 2007). De esta forma, se puede argumentar que el modelo propuesto representa un aporte para la literatura sobre falsificación de productos, al permitir cuantificar la pérdida en el valor de la empresa dueña de la marca que ha sido objeto de falsificación, considerando las particularidades de este fenómeno.

6ConclusionesEl trabajo realizado representa una contribución para la cuantificación del impacto en las empresas dueñas de las marcas originales. Se desarrolló un modelo apropiado para valorar las pérdidas que experimenta una empresa por la falsificación de sus productos, considerando como variables de entrada del modelo la variación de la cantidad demandada, los gastos de publicidad informativa, persuasiva o correctiva, los gastos de política y asociación, y otros gastos. La variable de salida se definió como el cambio en el valor de la empresa.

Los resultados obtenidos son consistentes con lo esperado. Los signos de los coeficientes coinciden con la relación teórica planteada al inicio. Se logró mostrar que si disminuye la cantidad vendida habrá una disminución del valor de la empresa como resultado de los efectos en el flujo de caja. Así mismo, un incremento en los gastos afecta al flujo de caja, lo que reduce al valor de la empresa. Sin embargo, es necesario resaltar que de no incrementarse estos gastos de publicidad, política y asociación, la recuperación de las ventas podría ser lenta o incluso no recuperarse. Según el caso de la empresa, se pueden considerar otros gastos que se consideren relevantes para mitigar el impacto en la disminución de las ventas.

Dentro de las limitaciones del estudio se puede mencionar que los datos con que se validó el modelo no corresponden a casos del mercado real, sino que fueron generados aleatoriamente a partir de distribuciones de probabilidad comunes, aplicando el método de Monte Carlo. Sin embargo, la obtención de un gran número de casos reales de empresas afectadas no siempre es factible, ya que implicaría tener acceso a información antes y después del ingreso de los productos falsificados, además de mediciones de otras variables que pueden influir en la decisión de compra de sus clientes. El acceso a estas mediciones históricas no puede ser asegurado por el investigador; depende de que las empresas conserven información histórica de sus estados financieros, así como la identificación y evolución de las variables que identifiquen como de principal afectación en la toma de decisiones de sus consumidores. En cambio, la simulación tiene la ventaja de permitir someter el modelo a miles de escenarios para probar su robustez.

Trabajos que puedan contar con datos reales podrían estudiar la magnitud de los efectos a las marcas por industria, o por países, en función del soporte que sus instituciones dan a la protección de la propiedad intelectual. También podrían profundizar en la cuantificación del tiempo que los efectos permanecen en las empresas y en el estudio de la efectividad de los gastos incurridos por las empresas para recuperar sus ventas.

El modelo propuesto representa un avance en la literatura sobre los efectos de las falsificaciones para las empresas dueñas de las marcas originales y un aporte para los administradores financieros, ya que puede ser utilizado como una herramienta para los litigios por aquellas empresas afectadas que quieran demandar por los daños a los infractores en el ámbito de la propiedad intelectual.

Es el foro más importante de cooperación en las áreas más relevantes de la agenda económica y financiera internacional. Reúne a las economías avanzadas y emergentes más importantes del mundo.

Un resumen de los principales trabajos que dan soporte teórico se presenta en la tabla 2.

Se puede incluir aquí también la capacitación a funcionarios de aduana para la detección de falsificaciones en fronteras.

El 8,7% de las ventas perdidas (ΔGPyA/ΔIngresos) para empresas del sector de consumo.

Por simplificación, se asumió otros gastos igual a cero.

www.publicationethics.org.