Con los cuadros de insumo producto de la economía francesa para los años 1995 y 2005 en este trabajo se calcula el contenido mercancía de las mercancías, o “valores mercancía”, asociados, y se mide su proximidad con los precios efectivos. Contrario a los resultados que se reportan en la mayoría de los estudios referentes al tema, encontramos que existen valores mercancía que son mejores aproximaciones a los precios efectivos que los valores trabajo. Por ello, aquí se argumenta que la investigación empírica de la relación entre valores y precios no debe negar a priori bases de valor alternativas.

En las últimas décadas ha habido un creciente número de investigaciones empíricas que exploran la relación entre los valores trabajo, precios efectivos de producción y precios de mercado. El principal hallazgo de estos estudios es que los valores trabajo están bastante cercanos a los precios de producción y a los precios de mercado, lo cual se puede juzgar a partir de medidas de desviación alternativas.1 Estos resultados son comúnmente interpretados como el soporte al así denominado ‘aspecto empírico de la teoría del valor trabajo’ (Stigler, 1958: 361). Sin embargo, es bien sabido que es posible considerar cualquier mercancía “básica” (en el sentido que señala Sraffa, 1960:§6) como una “base del valor” y, por consiguiente, determinar los “valores de la mercancía i” (Gintis y Bowles, 1981; Roemer, 1986), es decir, los requerimientos directos e indirectos de la mercancía i, necesarios para producir una unidad de cada mercancía como producto bruto. Por tanto, surge la cuestión de que, en estricto sentido, no hay razón teórica para optar por la teoría del valor trabajo como la de mayor pertinencia entre las teorías del valor. Sólo unos cuantos trabajos han buscado abordar empíricamente esta cuestión.2 Dejando de lado los resultados que reporta Soklis (2009), hasta donde sabemos todos los trabajos empíricos que han utilizado mercancías alternativas como bases del valor señalan que los valores trabajo presentan aproximaciones a los precios considerablemente mejores que los valores medidos en mercancías, y, por ende, concluyen que existe una base empírica para preferir al trabajo como base del valor. No obstante, analizando estos últimos trabajos, cabe mencionar que: 1) la estimación de valores no es compatible con la definición tradicional de valores de la mercancía i, siendo la principal diferencia que los estudios mencionados no toman en consideración la cantidad de trabajo que entra en la producción de las mercancías; 2) la medida de desviación de los precios respecto a los valores no es una medida libre de sesgos; 3) sólo recurren al uso de unas pocas de las mercancías disponibles como base del valor. El propósito de este trabajo es ampliar la investigaciín empírica de la relación entre precios y valores, al caso de bases alternativas del valor, tomando en consideración las cuestiones arriba mencionadas. Los resultados se basan en datos tomados de las matrices simétricas de insumo-producto (Symmetric Input-Output Tables, SIOT) de la economía francesa para 1995 y 2005.3

El resto del trabajo está organizado de la siguiente manera: en la segunda sección se describe el modelo, en la tercera se presentan los resultados del análisis empírico. En la cuarta sección se analizan los resultados y en la quinta se presentan las conclusiones.

El marco analíticoSuponiendo un sistema cerrado, lineal con ramas industriales que fabrican un solo producto, capital circulante y trabajo homogéneo que no es un insumo para el sector de los hogares. El producto neto se distribuye entre ganancias y salarios que se pagan al inicio del periodo de producción que es común a todas las ramas y no hay ahorros derivados de ese ingreso.4 Todos las mercancías son básicas y no hay técnicas de producción alternativas. El sistema es viable, esto es, el valor característico (eigenvalores Perron-Forbenius) e λA de la matriz n×n de los coeficientes de insumo-producto A es menor a 1. Los datos en nuestro análisis son: 1) las condiciones técnicas de producción, esto es, el par (A,l), donde lT es el vector 1×n de insumos trabajo directos (T es el signo de la transpuesta) y 2) la tasa de salario real, representada por el vector b de orden n×1. Con base en estos supuestos, el vector de valores trabajo (v) queda definido como:

donde cada elemento Vj del vector de valores trabajo expresa el ‘coeficiente de trabajo verticalmente integrado’ (Pasinetti, 1973) para la mercancía j, es decir, los requerimientos directos e indirectos de trabajo necesarios para producir una unidad de la mercancía j. Ahora bien la práctica que la mayor parte de investigadores sigue para calcular los valores del producto i es simplemente sustituir los insumos de trabajo directos en la ecuación [1] con los insumos alternativos directos, es decir, la i-ésima fila de la matriz A (véase, por ejemplo, Zachariah, 2006). Sin embargo, este método no toma en consideración la cantidad de trabajo, medido en términos de la mercancía i, que entra en la producción de las mercancías. Dado que en los sistemas económicos reales el trabajo participa en la producción de todas las mercancías, se sigue que en el cálculo antes señalado no se miden los valores de la mercancía i, esto es, los requerimientos directos e indirectos de la mercancía i que se necesitan para producir una unidad de producto bruto de la mercancía j. Por otra parte, si definimos la matriz ampliada C ≡ [Cij] m×m (m = n + 1) (véase, por ejemplo, Okishio, 1963) como:5la cual es también conocida como matriz completa o plena (Bródy, 1970),6 entonces podemos formular:donde viT≡v1i,v2i,…,vi−1i,vi+1i,…,vmi es el vector de los valores del producto i (Gintis y Bowles, 1981: apéndice 1; Roemer, 1986: 24–6; Manresa, Sancho y Vegara, 1998); vji denota el valor mercancía i de la mercancía j, esto es, los requerimientos totales (directos e indirectos) necesarios de i para producir una unidad de producto bruto de la mercancía j; ωi los requerimientos de insumo totales de la mercancía i necesarios para producir una unidad de sí misma; ei representa la llamada ‘tasa de explotación’ de la mercancía i (véase también Gintis y Bowles, 1981: 18); p el vector de precios de producción; w la tasa de salario nominal, y r la tasa uniforme de ganancia. Las ecuaciones [2], [5] y [6] implican que:donde B (≡ A + blT) representa la matriz de los coeficientes insumo-producto “aumentados”, es decir, cada coeficiente representa la respectiva suma de insumo material y bien-salario por unidad de producto. Así, tenemos que la ecuación [7] nos da el vector de valores de la mercancía i y dado que un vector no positivo de precios de las mercancías es económicamente no-significativo, la ecuación [8] implica que (1 + r)-1 es el valor característico (eigenvalores Perron-Frobenius) de B, y pT es el correspondiente vector característico (eigenvector) en el lado izquierdo.7

Hasta donde es de nuestro conocimiento, el primer trabajo que empíricamente estimó los valores de i con base en el sistema que describimos líneas arriba fue el que realizaron Manresa, Sancho y Vegara (1998). No obstante, el propósito de dicho estudio no fue medir las desviaciones de los precios respecto a los valores, sino demostrar la factibilidad práctica del método de cálculo propuesto. Vale la pena señalar que en las últimas décadas se ha reconocido que el concepto de requerimientos totales del producto bruto es importante en el análisis de la interdependencia de las industrias en una economía (véase Szyrmer y Walker, 1983; Milana, 1985; Szyrmer, 1986; 1992). Por su parte, recientemente Mariolis y Rodousaki (2011) afirmaron que dicho concepto lo introdujo Vladimir K. Dmitriev en un ensayo publicado en 1898, donde abordó la teoría del valor de Ricardo (Dmitriev, 1974: ensayo 1).

Análisis empíricoA continuación estimaremos las desviaciones de los precios efectivos respecto a los valores trabajo y a los valores mercancía, recurriendo a los cuadros de insumo-producto de la economía francesa para los años 1995 y 2005. Considerando que todos los bienes y servicios son básicos, utilizamos cada uno de ellos como base del valor, lo cual quiere decir que, dado que los cuadros insumo producto describen 58 bienes y servicios para 1995 y 57 para el 2005, estimamos 59 vectores de valor para el primer año en cuestión (esto es, 58 vectores de los valores del producto i más el vector de los valores trabajo) y 58 vectores para el 2005. Los vectores de valores los estimamos a partir de la expresión [7], mientras que los vectores de los precios efectivos de producción los estimamos a partir de la ecuación [8].

Un aspecto crucial para la investigación de la relación precios-valores es seleccionar una medida de la desviación precio-valor teóricamente apropiada. La mayor parte de los trabajos que abordan las relaciones entre precios y valores mercancía han recurrido al coeficiente de correlación precios y valores como “medida de desviación”. Sin embargo, como es bien sabido, los resultados obtenidos a partir de medidas tradicionales de desviación (como coeficiente de correlación, desviación media absoluta, desviación media ponderada, raíz del error cuadrítico medio) dependen de la selección arbitraria del numerario o de las unidades físicas de medición.8 En el presente trabajo evitamos este problema recurriendo a la así denominada “distancia d” (Steedman y Tomkins, 1998: 381–2), que constituye una forma de medir la desviación precio-valor que no depende de numerarios ni de unidades de medición.9 La distancia d queda definida como d≡2(1−cosθ), donde θ es el ángulo euclidiano entre los vectores πiT(vˆi)−1y e; πiT es el vector que se deriva de πT ≡ (pT,w) si eliminamos el i-ésimo elemento; vˆi es una matriz diagonal conformada a partir de los elementos de vi,y πiT(vˆi)−1 la relación de precios a valores.10 Dado que el valor teórico mínimo del cos θ es igual a 1/n, el valor teórico máximo de la distancia d (D) es igual 2[1−(1−n)]. De esta forma, podemos definir la distancia d normalizada como d/D (también véase Mariolis y Soklis, 2010: 94).

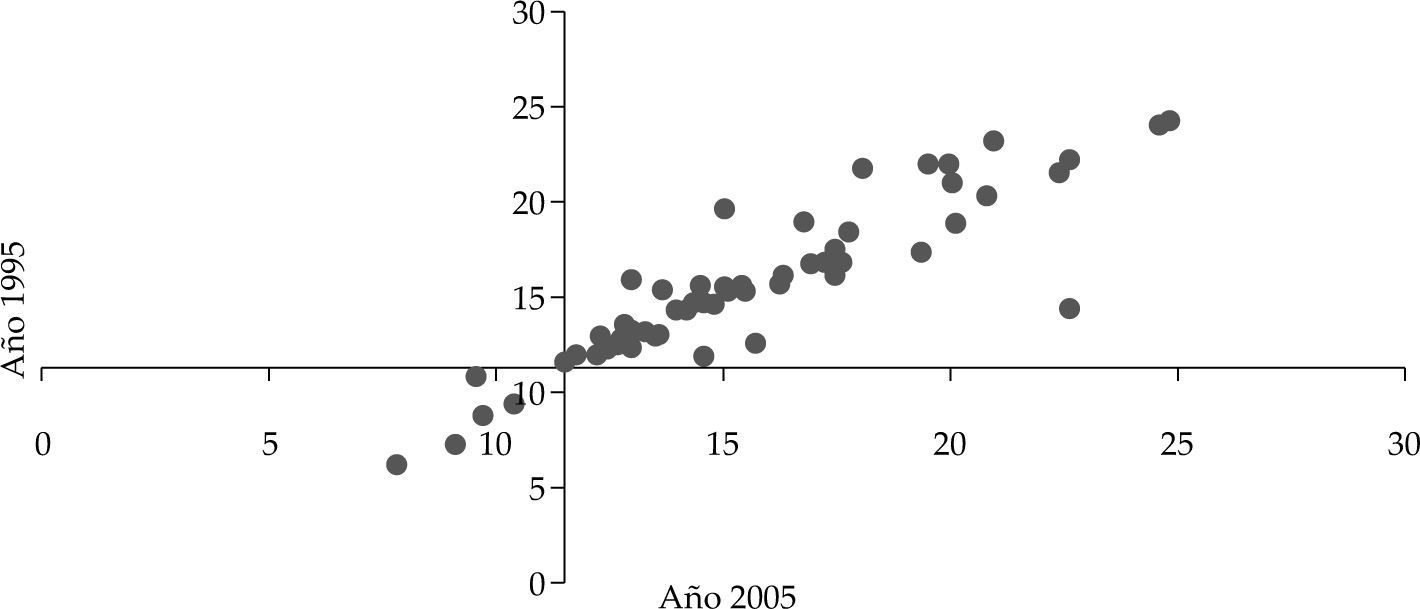

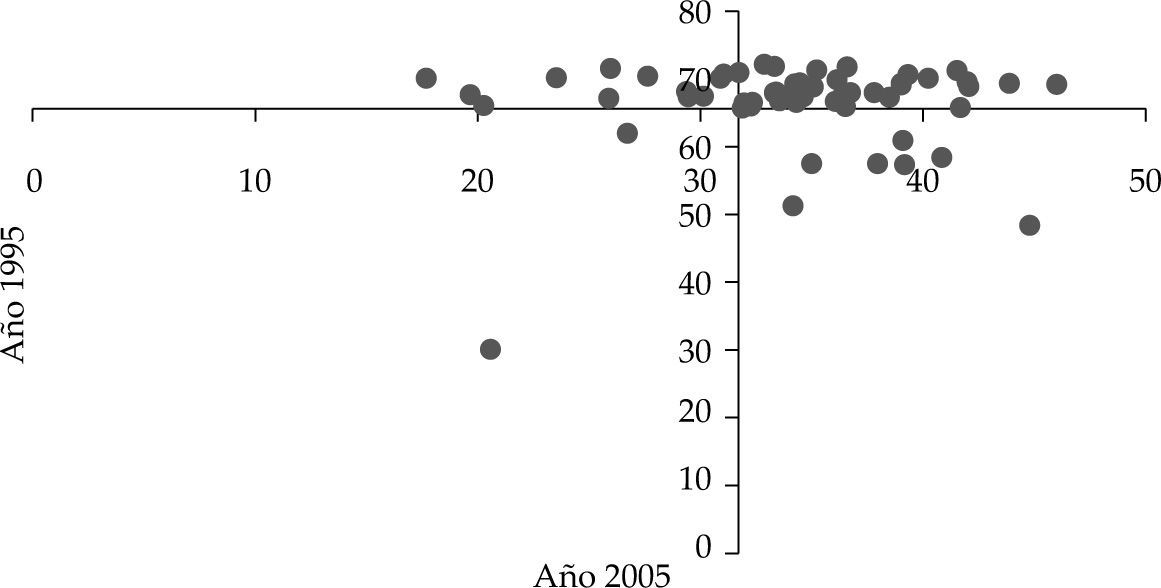

El resultado que se obtiene de aplicar el análisis previo a los cuadros de insumo-producto de la economía francesa para 1995 y 2005 lo presentamos en los cuadros 1 y 2, así como en las gráficas 1 y 2. 11 El cuadro 1 presenta las desviaciones precio-valor más pequeúas y más grandes para 1995, mientras que en el cuadro 2 mostramos las correspondientes a 2005.

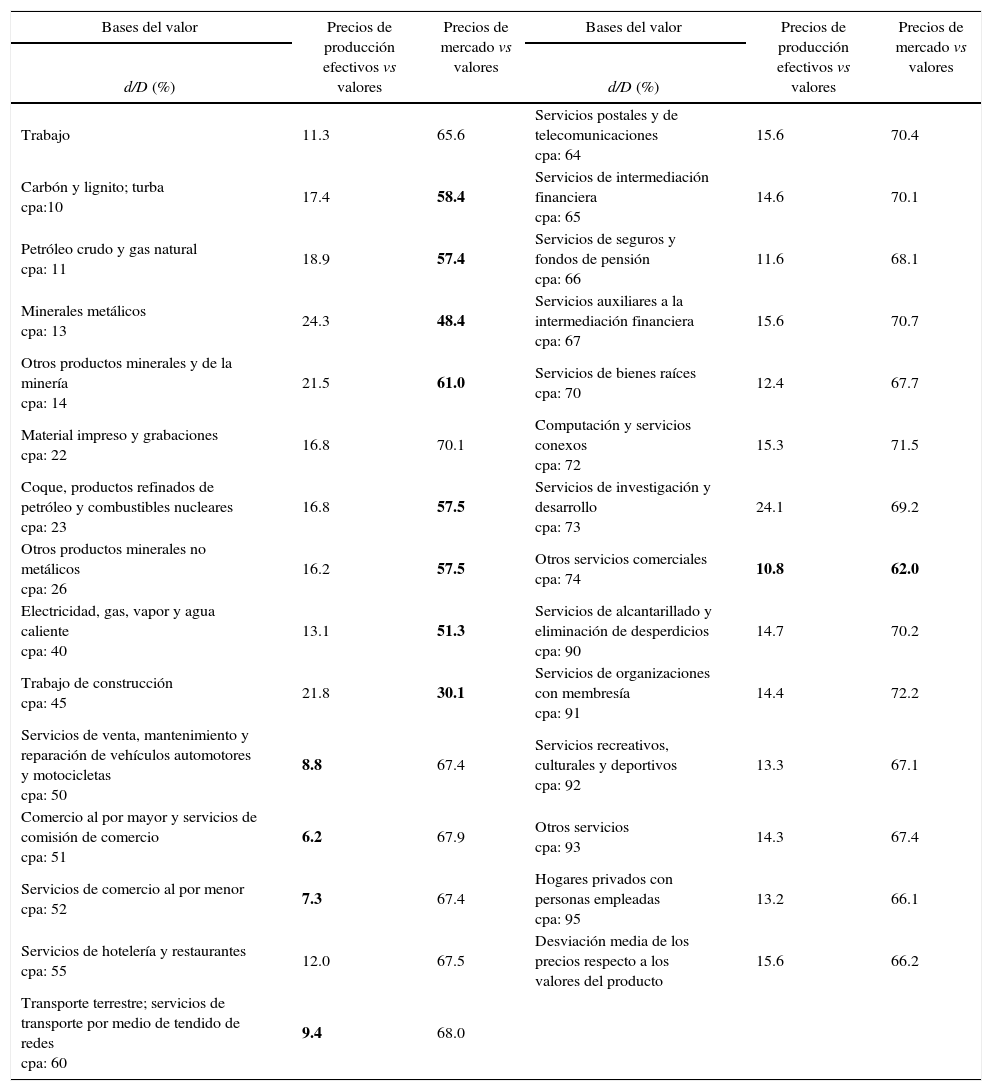

Desviaciones de los precios respecto a los valores, 1995

| Bases del valor | Precios de producción efectivos vs valores | Precios de mercado vs valores | Bases del valor | Precios de producción efectivos vs valores | Precios de mercado vs valores |

|---|---|---|---|---|---|

| d/D (%) | d/D (%) | ||||

| Trabajo | 11.3 | 65.6 | Servicios postales y de telecomunicaciones cpa: 64 | 15.6 | 70.4 |

| Carbón y lignito; turba cpa:10 | 17.4 | 58.4 | Servicios de intermediación financiera cpa: 65 | 14.6 | 70.1 |

| Petróleo crudo y gas natural cpa: 11 | 18.9 | 57.4 | Servicios de seguros y fondos de pensión cpa: 66 | 11.6 | 68.1 |

| Minerales metálicos cpa: 13 | 24.3 | 48.4 | Servicios auxiliares a la intermediación financiera cpa: 67 | 15.6 | 70.7 |

| Otros productos minerales y de la minería cpa: 14 | 21.5 | 61.0 | Servicios de bienes raíces cpa: 70 | 12.4 | 67.7 |

| Material impreso y grabaciones cpa: 22 | 16.8 | 70.1 | Computación y servicios conexos cpa: 72 | 15.3 | 71.5 |

| Coque, productos refinados de petróleo y combustibles nucleares cpa: 23 | 16.8 | 57.5 | Servicios de investigación y desarrollo cpa: 73 | 24.1 | 69.2 |

| Otros productos minerales no metálicos cpa: 26 | 16.2 | 57.5 | Otros servicios comerciales cpa: 74 | 10.8 | 62.0 |

| Electricidad, gas, vapor y agua caliente cpa: 40 | 13.1 | 51.3 | Servicios de alcantarillado y eliminación de desperdicios cpa: 90 | 14.7 | 70.2 |

| Trabajo de construcción cpa: 45 | 21.8 | 30.1 | Servicios de organizaciones con membresía cpa: 91 | 14.4 | 72.2 |

| Servicios de venta, mantenimiento y reparación de vehículos automotores y motocicletas cpa: 50 | 8.8 | 67.4 | Servicios recreativos, culturales y deportivos cpa: 92 | 13.3 | 67.1 |

| Comercio al por mayor y servicios de comisión de comercio cpa: 51 | 6.2 | 67.9 | Otros servicios cpa: 93 | 14.3 | 67.4 |

| Servicios de comercio al por menor cpa: 52 | 7.3 | 67.4 | Hogares privados con personas empleadas cpa: 95 | 13.2 | 66.1 |

| Servicios de hotelería y restaurantes cpa: 55 | 12.0 | 67.5 | Desviación media de los precios respecto a los valores del producto | 15.6 | 66.2 |

| Transporte terrestre; servicios de transporte por medio de tendido de redes cpa: 60 | 9.4 | 68.0 |

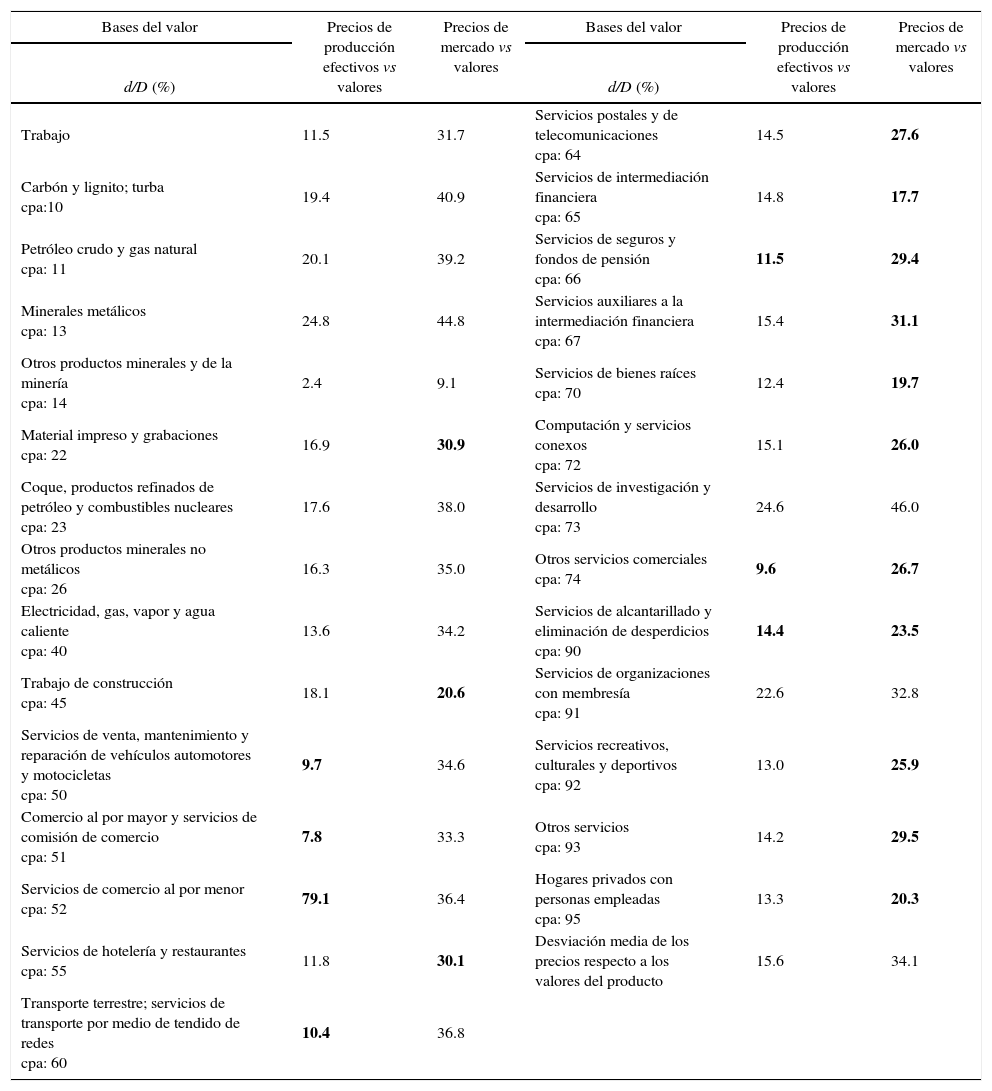

Desviaciones de los precios respecto a los valores, 2005

| Bases del valor | Precios de producción efectivos vs valores | Precios de mercado vs valores | Bases del valor | Precios de producción efectivos vs valores | Precios de mercado vs valores |

|---|---|---|---|---|---|

| d/D (%) | d/D (%) | ||||

| Trabajo | 11.5 | 31.7 | Servicios postales y de telecomunicaciones cpa: 64 | 14.5 | 27.6 |

| Carbón y lignito; turba cpa:10 | 19.4 | 40.9 | Servicios de intermediación financiera cpa: 65 | 14.8 | 17.7 |

| Petróleo crudo y gas natural cpa: 11 | 20.1 | 39.2 | Servicios de seguros y fondos de pensión cpa: 66 | 11.5 | 29.4 |

| Minerales metálicos cpa: 13 | 24.8 | 44.8 | Servicios auxiliares a la intermediación financiera cpa: 67 | 15.4 | 31.1 |

| Otros productos minerales y de la minería cpa: 14 | 2.4 | 9.1 | Servicios de bienes raíces cpa: 70 | 12.4 | 19.7 |

| Material impreso y grabaciones cpa: 22 | 16.9 | 30.9 | Computación y servicios conexos cpa: 72 | 15.1 | 26.0 |

| Coque, productos refinados de petróleo y combustibles nucleares cpa: 23 | 17.6 | 38.0 | Servicios de investigación y desarrollo cpa: 73 | 24.6 | 46.0 |

| Otros productos minerales no metálicos cpa: 26 | 16.3 | 35.0 | Otros servicios comerciales cpa: 74 | 9.6 | 26.7 |

| Electricidad, gas, vapor y agua caliente cpa: 40 | 13.6 | 34.2 | Servicios de alcantarillado y eliminación de desperdicios cpa: 90 | 14.4 | 23.5 |

| Trabajo de construcción cpa: 45 | 18.1 | 20.6 | Servicios de organizaciones con membresía cpa: 91 | 22.6 | 32.8 |

| Servicios de venta, mantenimiento y reparación de vehículos automotores y motocicletas cpa: 50 | 9.7 | 34.6 | Servicios recreativos, culturales y deportivos cpa: 92 | 13.0 | 25.9 |

| Comercio al por mayor y servicios de comisión de comercio cpa: 51 | 7.8 | 33.3 | Otros servicios cpa: 93 | 14.2 | 29.5 |

| Servicios de comercio al por menor cpa: 52 | 79.1 | 36.4 | Hogares privados con personas empleadas cpa: 95 | 13.3 | 20.3 |

| Servicios de hotelería y restaurantes cpa: 55 | 11.8 | 30.1 | Desviación media de los precios respecto a los valores del producto | 15.6 | 34.1 |

| Transporte terrestre; servicios de transporte por medio de tendido de redes cpa: 60 | 10.4 | 36.8 |

La primera hilera del lado izquierdo de los cuadros 1 y 2 hace referencia a las desviaciones de los precios respecto a los valores trabajo,12 mientras que las siguientes hileras presentan las desviaciones de los precios en relación con los valores mercancía.13 La última hilera del lado derecho de los cuadros hace referencia a la desviación media entre los precios y los valores mercancía, es decir, la suma de las desviaciones dividida entre el número total de bienes y servicios que se utilizan como bases del valor. Para obtener una imagen completa de las desviaciones precio-valor, en la gráfica 1 mostramos las desviaciones del vector de los precios de producción respecto a cada vector de los valores mercancía para los dos años de nuestro análisis, mientras que en la gráfica 2 mostramos las desviaciones pertinentes del vector de los precios del mercado con relación a cada vector de los valores mercancía. La medición de las desviaciones para 1995 aparece en el eje de las ordenadas, y la medición correspondiente a 2005 se muestra en el eje de las coordenadas. Finalmente, tomamos el punto de origen de los ejes como las desviaciones precio-valor trabajo.

De esta forma, los puntos ubicados por debajo del eje de las coordenadas en ambas gráficas indican desviaciones precio-valor mercancía menores respecto a la desviación precio-valor trabajo para 1995, y los puntos ubicados por encima del eje de las coordenadas indican desviaciones precio-valor mercancía mayores en comparación con la desviación precio-valor trabajo para 1995. En lo que corresponde a los puntos en el lado izquierdo del eje de las ordenadas, indican desviaciones precio-valor mercancía menores respecto a la desviación precio- valor trabajo para 2005, mientras que los puntos en el lado derecho del eje de las ordenadas indican desviaciones precio-valor mercancía mayores con relación a la desviación precio-valor trabajo para 2005. Así, un punto en los cuadrantes inferiores izquierdos en ambas gráficas indica que existe un vector de valores mercancía que es una mejor aproximación de precios en comparación con los valores trabajo para ambos años; por su parte, los puntos en los cuadrantes superiores derechos de las gráficas indican vectores de valores mercancía que son peores aproximaciones de precios respecto a los valores trabajo para ambos años. Por ejemplo, los cinco puntos ubicados en el cuadrante inferior izquierdo de la gráfica 1 indican que existen cinco vectores de valores mercancía que son mejores aproximaciones a los precios de producción efectivos en comparación con los valores trabajo.

Específicamente, los principales hallazgos empíricos que se derivan de los cuadros y gráficas 1 y 2, y sus concomitantes resultados numéricos, pueden resumirse de la siguiente manera:

- 1.

La desviación precio de producción efectivo-valor para 1995 es de casi 11.3%, mientras que para 2005 es de casi 11.5%. La desviación precio de mercado-valor para 1995 es de aproximadamente 65.6%, y para 2005 es de más o menos 31.7%. Asimismo, la tasa relativa de ganancia ρ (≡ r/R), donde R (≡ (λA)−1 −1, denota la máxima tasa de ganancia de cerca de 35.8% (r ≅ 32.2%, R ≅ 89.9%) para 1995 y de casi 36.0% para 2005 (r ≅ 30.8%, R ≅ 85.5%).14

- 2.

Los precios de producción efectivos muestran una desviación media de aproximadamente 15.6% respecto a los valores mercancía para ambos años. Mientras que los precios de mercado muestran una desviación media de casi 66.2% en comparación con los valores del producto para 1995 y de cerca de 34.1% para 2005.

- 3.

Las desviaciones que presentan los precios de producción efectivos respecto al vector de los valores mercancía asociado con los bienes y servicios 50 (comercio, servicios de mantenimiento y reparación de automotores y motocicletas; venta al por menor de combustible para automotores), 51 (comercio al por mayor y servicios de comisión de comercio, excepto de automotores y motocicletas), 52 (servicios de comercio al por menor, excepto de automotores y motocicletas; servicios de reparación de bienes personales y del hogar), 60 (transporte terrestre, suministro de servicios vía redes de distribución) y 74 (otros servicios comerciales) son menores en relación con la correspondiente desviación precio de producción efectivo-valor trabajo para ambos años. Además, la desviación que presentan los precios de producción respecto al vector de valores mercancía asociado con los bienes y servicios 66 (seguro y servicios de financiamiento de pensiones) es menor que la correspondiente desviación precio de producción-valor trabajo para 2005.

- 4.

Las desviaciones que presentan los precios del mercado respecto a los vectores de los valores mercancía producto asociados con los bienes y servicios 45 (trabajo de construcción) y 74 (otros servicios comerciales) son menores que la correspondiente desviación precio del mercado-valor trabajo para ambos años. Además, las desviaciones que presentan los precios del mercado con relación a los vectores de los valores mercancía asociados con los bienes y servicios: a) 10 (carbón y lignito; turba), 11 (petróleo crudo y gas natural), 13 (minerales metálicos), 14 (otros productos minerales y de la minería), 23 (coque, otros productos refinados del petróleo y combustibles nucleares), 26 (otros productos minerales no metálicos) y 40 (servicios de energía eléctrica, gas, vapor y agua caliente) para el año 1995, y b) 22 (material impreso y grabaciones), 55 (servicios de hotelería y restaurantes), 64 (servicios postales y de telecomunicaciones), 65 (servicios de intermediación financiera), 66 (servicios de seguros y fondos de pensión), 67 (servicios auxiliares para intermediación financiera), 70 (servicios de bienes raíces), 72 (computación y servicios conexos), 90 (servicios de alcantarillado y eliminación de desperdicios), 92 (servicios recreativos, culturales y deportivos), 93 (otros servicios) y 95 (hogares privados con personas empleadas) para 2005 son menores respecto a las correspondientes desviaciones precio del mercado-valor trabajo.

- 5.

La desviación más pequeña entre precio de producción efectivo-valor para 1995 es 6.2% y corresponde al vector de valores mercancía asociado con los bienes y servicios del comercio al por mayor y servicios de comisión de comercio, excepto de automotores y motocicletas, mientras que la desviación más pequeña entre precio del mercadovalor para 1995 es de casi 30.1%, concerniente al vector de valores mercancía asociado con los bienes y servicios de trabajo de construcción. La desviación más pequeña entre precio de producción efectivo-valor para 2005 es 7.8% y pertenece al vector de valores mercancía asociado con bienes y servicios del comercio al por mayor y servicios de comisión de comercio, excepto de vehículos automotor y motocicletas; por su parte, la desviación más pequeña precio del mercado-valor para 2005 es 17.7% y se refiere al vector de valores mercancía asociado con los bienes y servicios de servicios de intermediación financiera.15

- 6.

La mayor desviación precio de producción efectivo-valor para 1995 es 24.3%, correspondiendo al vector de los valores mercancía asociado con bienes y servicios de minerales metálicos, mientras que la mayor desviación precio del mercado-valor para 1995 es 72.2%, perteneciente al vector de los valores mercancía asociado con los bienes y servicios de organizaciones con membresía. La mayor desviación precio de producción efectivo-valor para 2005 es 24.8%, concerniente al vector de los valores mercancía asociado con bienes y servicios de investigación y desarrollo.

")

")

Como puede observarse, la relación entre precios y valor depende de complejas condiciones de técnicas de producción y distribución del ingreso.16 De manera que resulta imposible determinar a priori si los valores trabajo o algunos valores mercancía serán la mejor aproximación a los precios del mundo real. Algunos investigadores han reportado resultados que indican que hay una base empírica para preferir al trabajo como base del valor e interpretan estos resultados como respaldo a la consistencia empírica de la teoría del valor trabajo. Desde nuestro punto de vista, los resultados antes señalados no son suficientes para negar otras bases alternativas del valor debido a que: 1) las magnitudes estudiadas en dichos trabajos no son los valores del producto i, esto es, los requerimientos directos e indirectos necesarios del producto i para generar una unidad de cada mercancía en tanto que producto bruto; 2) la medida de desviación que se utiliza para evaluar la proximidad de los valores con los precios no está libre de sesgo, y 3) sólo utilizan como bases del valor algunos de los bienes y servicios disponibles.

En este estudio exploramos las relaciones empíricas entre precios y valores con base en una definición de valores mercancía i que resulta compatible con la noción de requerimientos directos e indirectos para un producto bruto. Asimismo, utilizamos cada uno de los bienes y servicios disponibles como base del valor y una medida de desviación que no depende de numerario alguno ni de unidad de medida. Los resultados de este trabajo indican que hay valores mercancía i que son mejores aproximaciones de precios en comparación con los valores trabajo. Desde nuestro perspectiva, estos resultados —que van en línea con los que reporta Soklis (2009)— no respaldan (o mejor dicho no pueden respaldar) una teoría del valor alternativa; por el contrario, arrojan sombras de duda sobre la afirmación de que hay una base empírica para negar que hay bases alternativas de valor.

Observaciones finalesEste trabajo extendió los temas de estudio de la investigación empírica de la relación precios-valores a la cuestión de las bases alternativas del valor. Contrario a los resultados que presenta la mayoría de los trabajos pertinentes al tema, encontramos que existen valores mercancía que resultan ser mejores aproximaciones a los precios efectivos respecto a los valores trabajo. De esta forma, puede afirmarse que la investigación empírica de las relaciones entre valores y precios efectivos no debe negar a priori bases alternativas del valor. Aun cuando no consideramos que estos resultados pueden respaldar una teoría del valor alternativa, sí arrojan sombras de duda sobre la lógica del así denominado ‘aspecto empírico de la teoría del valor trabajo’ (Stigler, 1958: 361).

Futuros trabajos de investigación deben usar datos de insumo-producto más desagregados provenientes de varios países y concretar el modelo al incluir la presencia del capital fijo y su grado de utilización, depreciación, tiempos de rotación, impuestos y subsidios y actividades de producción conjunta.

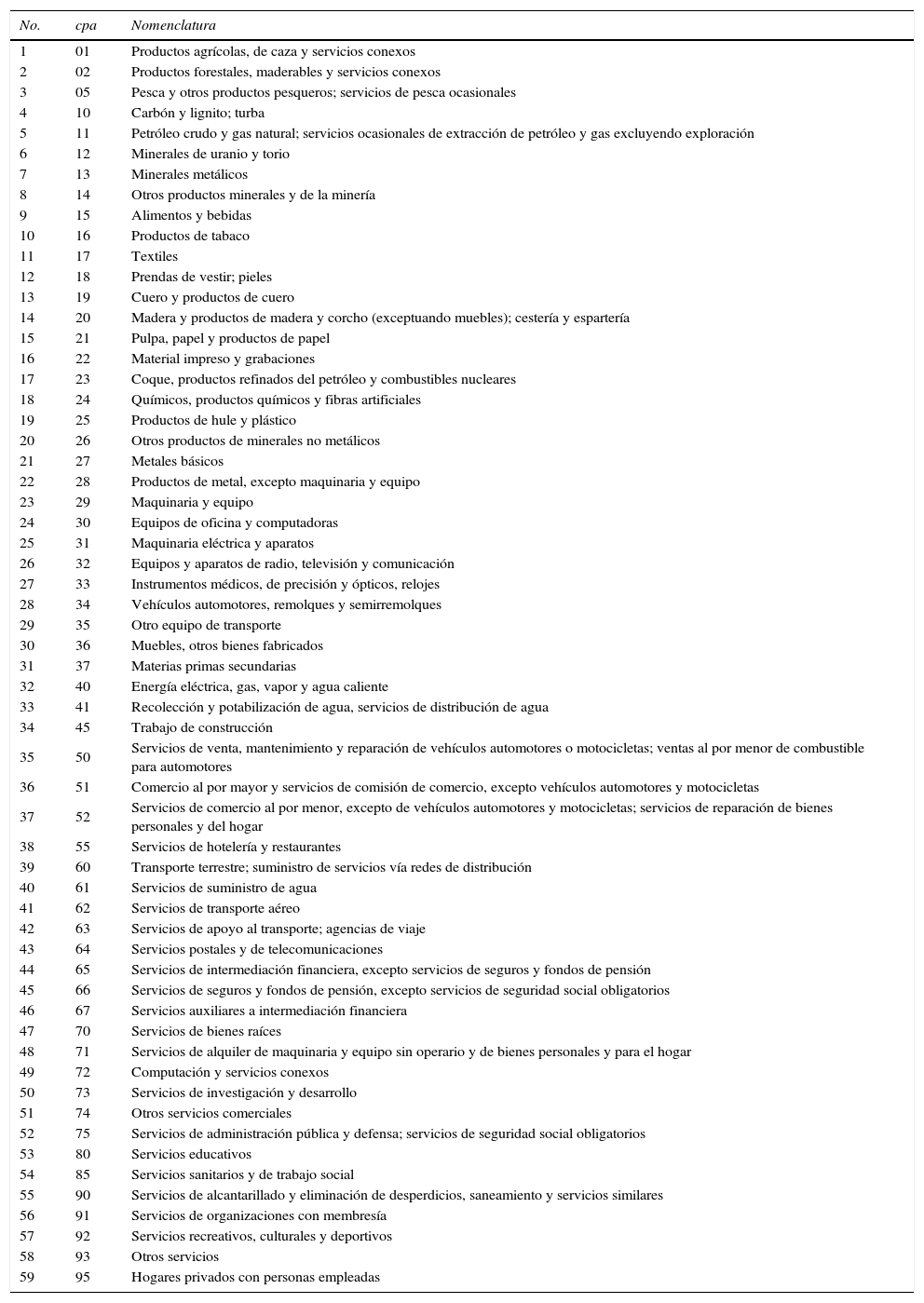

Al momento de realizar esta investigación, las siot y sus correspondientes niveles de empleo sectorial de la economía francesa (para 1995, 1997 y 1999 al 2005) se encontraban disponibles en el sitio web de Eurostat (<http://ec.europa.eu/eurostat>). Dado que podemos considerar que el cambio tecnológico a lo largo del tiempo más bien es “lento” optamos por aplicar nuestro análisis a los cuadros para 1995 y 2005. Así, los cuadros de insumo-producto describen 59 productos clasificados según la actividad (Classification of Product by Activity, cpa). En el A1 presentamos los productos de la economía francesa descritos y su correspondiente cpa. Sin embargo, dado que todos los elementos asociados con: 1) el producto 37 (materias primas secundarias) para ambos años y 2) el producto 12 (uranio y minerales de torio) para 2005 son igual a cero, los eliminamos de nuestro análisis. Por lo anterior derivamos los siot de dimensión 58×58 para 1995 y de 57×57 para el 2005.

Los precios de mercado de todos los productos los consideramos igual a 1, esto es, la unidad física de medición de cada producto es aquella unidad que vale una unidad monetaria (véase por ejemplo, Miller y Blair, 1985: 356). De esta forma, la matriz de coeficientes de insumo-producto A se obtiene dividiendo, elemento por elemento, los insumos de cada uno de los sectores entre su producto bruto.

No hace falta señalar que, en el mundo real, el trabajo no es homogéneo y, por lo tanto, los niveles de empleo sectorial derivados de las siot corresponden a trabajos heterogéneos. Sin embargo, en el caso de los sistemas económicos con trabajo heterogéneo cualquier intento por explorar la(s) desviación(es) preciovalor carece de cualquier sentido económico (véase Steedman, 1977: cap. 7 y pp. 178–9; 1985). Así, de acuerdo con la mayor parte de estudios empíricos pertinentes, utilizamos disparidades salariales para homogenizar el empleo sectorial (véase, por ejemplo, Sraffa, 1960: §10; Kurz y Salvadori, 1995: 322–5), es decir, el vector de insumos en trabajo homogéneo directo (l ≡ [lj]) queda determinado de la siguiente manera: lj=(Lj/xj)(wjM/wminM), denotando el empleo total, el producto bruto y la tasa de salario nominal, todo en términos de precios del mercado del sector j-ésimo, y wminM la tasa de salario mínimo nominal sectorial en términos de los precios del mercado. Otra posibilidad para homogenizar el empleo puede ser, por ejemplo, mediante el salario promedio de la economía. De hecho, los resultados empíricos son robustos ante normalizaciones alternativas respecto a la homogenización de los insumos trabajo. Por supuesto, las reducciones descritas sólo son significativas cuando los salarios relativos expresan con precisión las diferencias en aptitudes e intensidad del trabajo que se utiliza en cada uno de los sectores de la economía (ibíd.). En cualquier otro caso, optar por el procedimiento de homogenización es por necesidad arbitrario. Además, al suponer que los trabajadores no ahorran y que su consumo tiene la misma composición que el vector de los gastos de consumo final del sector hogar (hce), que se obtiene directo de los cuadros de insumo-producto, el vector de la tasa de salario real (b ≡ [bi]) queda determinado de la siguiente forma: b=(wminM/eThce)hce, donde eT ≡ [1,1,…,1] denota la suma de la hilera del vector identificado con el vector de precios del mercado (véase, por ejemplo, Okishio y Nakatani, 1985: 66–7). Finalmente, cabe señalar que los cuadros de insumo-producto no incluyen datos inter-industria de masa de capital fijo ni de importaciones no competitivas. Como resultado, nuestro trabajo se restringe a una economía cerrada con capital circulante.

Clasificación de los productos

| No. | cpa | Nomenclatura |

|---|---|---|

| 1 | 01 | Productos agrícolas, de caza y servicios conexos |

| 2 | 02 | Productos forestales, maderables y servicios conexos |

| 3 | 05 | Pesca y otros productos pesqueros; servicios de pesca ocasionales |

| 4 | 10 | Carbón y lignito; turba |

| 5 | 11 | Petróleo crudo y gas natural; servicios ocasionales de extracción de petróleo y gas excluyendo exploración |

| 6 | 12 | Minerales de uranio y torio |

| 7 | 13 | Minerales metálicos |

| 8 | 14 | Otros productos minerales y de la minería |

| 9 | 15 | Alimentos y bebidas |

| 10 | 16 | Productos de tabaco |

| 11 | 17 | Textiles |

| 12 | 18 | Prendas de vestir; pieles |

| 13 | 19 | Cuero y productos de cuero |

| 14 | 20 | Madera y productos de madera y corcho (exceptuando muebles); cestería y espartería |

| 15 | 21 | Pulpa, papel y productos de papel |

| 16 | 22 | Material impreso y grabaciones |

| 17 | 23 | Coque, productos refinados del petróleo y combustibles nucleares |

| 18 | 24 | Químicos, productos químicos y fibras artificiales |

| 19 | 25 | Productos de hule y plástico |

| 20 | 26 | Otros productos de minerales no metálicos |

| 21 | 27 | Metales básicos |

| 22 | 28 | Productos de metal, excepto maquinaria y equipo |

| 23 | 29 | Maquinaria y equipo |

| 24 | 30 | Equipos de oficina y computadoras |

| 25 | 31 | Maquinaria eléctrica y aparatos |

| 26 | 32 | Equipos y aparatos de radio, televisión y comunicación |

| 27 | 33 | Instrumentos médicos, de precisión y ópticos, relojes |

| 28 | 34 | Vehículos automotores, remolques y semirremolques |

| 29 | 35 | Otro equipo de transporte |

| 30 | 36 | Muebles, otros bienes fabricados |

| 31 | 37 | Materias primas secundarias |

| 32 | 40 | Energía eléctrica, gas, vapor y agua caliente |

| 33 | 41 | Recolección y potabilización de agua, servicios de distribución de agua |

| 34 | 45 | Trabajo de construcción |

| 35 | 50 | Servicios de venta, mantenimiento y reparación de vehículos automotores o motocicletas; ventas al por menor de combustible para automotores |

| 36 | 51 | Comercio al por mayor y servicios de comisión de comercio, excepto vehículos automotores y motocicletas |

| 37 | 52 | Servicios de comercio al por menor, excepto de vehículos automotores y motocicletas; servicios de reparación de bienes personales y del hogar |

| 38 | 55 | Servicios de hotelería y restaurantes |

| 39 | 60 | Transporte terrestre; suministro de servicios vía redes de distribución |

| 40 | 61 | Servicios de suministro de agua |

| 41 | 62 | Servicios de transporte aéreo |

| 42 | 63 | Servicios de apoyo al transporte; agencias de viaje |

| 43 | 64 | Servicios postales y de telecomunicaciones |

| 44 | 65 | Servicios de intermediación financiera, excepto servicios de seguros y fondos de pensión |

| 45 | 66 | Servicios de seguros y fondos de pensión, excepto servicios de seguridad social obligatorios |

| 46 | 67 | Servicios auxiliares a intermediación financiera |

| 47 | 70 | Servicios de bienes raíces |

| 48 | 71 | Servicios de alquiler de maquinaria y equipo sin operario y de bienes personales y para el hogar |

| 49 | 72 | Computación y servicios conexos |

| 50 | 73 | Servicios de investigación y desarrollo |

| 51 | 74 | Otros servicios comerciales |

| 52 | 75 | Servicios de administración pública y defensa; servicios de seguridad social obligatorios |

| 53 | 80 | Servicios educativos |

| 54 | 85 | Servicios sanitarios y de trabajo social |

| 55 | 90 | Servicios de alcantarillado y eliminación de desperdicios, saneamiento y servicios similares |

| 56 | 91 | Servicios de organizaciones con membresía |

| 57 | 92 | Servicios recreativos, culturales y deportivos |

| 58 | 93 | Otros servicios |

| 59 | 95 | Hogares privados con personas empleadas |

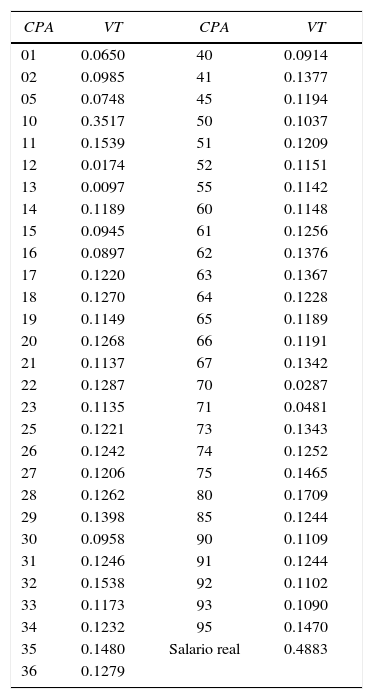

Valor del trabajo, 1995

| CPA | VT | CPA | VT |

|---|---|---|---|

| 01 | 0.0650 | 40 | 0.0914 |

| 02 | 0.0985 | 41 | 0.1377 |

| 05 | 0.0748 | 45 | 0.1194 |

| 10 | 0.3517 | 50 | 0.1037 |

| 11 | 0.1539 | 51 | 0.1209 |

| 12 | 0.0174 | 52 | 0.1151 |

| 13 | 0.0097 | 55 | 0.1142 |

| 14 | 0.1189 | 60 | 0.1148 |

| 15 | 0.0945 | 61 | 0.1256 |

| 16 | 0.0897 | 62 | 0.1376 |

| 17 | 0.1220 | 63 | 0.1367 |

| 18 | 0.1270 | 64 | 0.1228 |

| 19 | 0.1149 | 65 | 0.1189 |

| 20 | 0.1268 | 66 | 0.1191 |

| 21 | 0.1137 | 67 | 0.1342 |

| 22 | 0.1287 | 70 | 0.0287 |

| 23 | 0.1135 | 71 | 0.0481 |

| 25 | 0.1221 | 73 | 0.1343 |

| 26 | 0.1242 | 74 | 0.1252 |

| 27 | 0.1206 | 75 | 0.1465 |

| 28 | 0.1262 | 80 | 0.1709 |

| 29 | 0.1398 | 85 | 0.1244 |

| 30 | 0.0958 | 90 | 0.1109 |

| 31 | 0.1246 | 91 | 0.1244 |

| 32 | 0.1538 | 92 | 0.1102 |

| 33 | 0.1173 | 93 | 0.1090 |

| 34 | 0.1232 | 95 | 0.1470 |

| 35 | 0.1480 | Salario real | 0.4883 |

| 36 | 0.1279 |

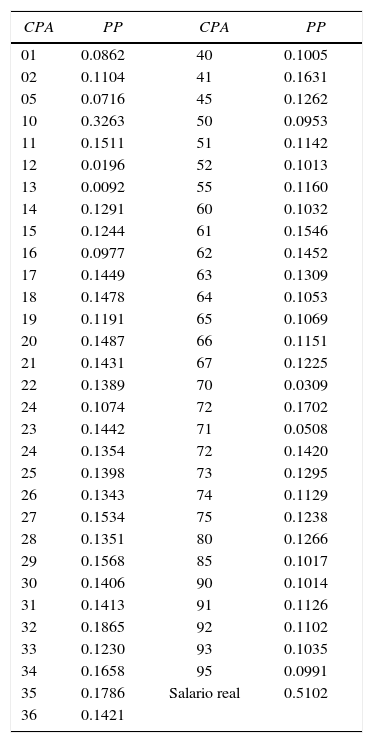

Precio de producción, 1995

| CPA | PP | CPA | PP |

|---|---|---|---|

| 01 | 0.0862 | 40 | 0.1005 |

| 02 | 0.1104 | 41 | 0.1631 |

| 05 | 0.0716 | 45 | 0.1262 |

| 10 | 0.3263 | 50 | 0.0953 |

| 11 | 0.1511 | 51 | 0.1142 |

| 12 | 0.0196 | 52 | 0.1013 |

| 13 | 0.0092 | 55 | 0.1160 |

| 14 | 0.1291 | 60 | 0.1032 |

| 15 | 0.1244 | 61 | 0.1546 |

| 16 | 0.0977 | 62 | 0.1452 |

| 17 | 0.1449 | 63 | 0.1309 |

| 18 | 0.1478 | 64 | 0.1053 |

| 19 | 0.1191 | 65 | 0.1069 |

| 20 | 0.1487 | 66 | 0.1151 |

| 21 | 0.1431 | 67 | 0.1225 |

| 22 | 0.1389 | 70 | 0.0309 |

| 24 | 0.1074 | 72 | 0.1702 |

| 23 | 0.1442 | 71 | 0.0508 |

| 24 | 0.1354 | 72 | 0.1420 |

| 25 | 0.1398 | 73 | 0.1295 |

| 26 | 0.1343 | 74 | 0.1129 |

| 27 | 0.1534 | 75 | 0.1238 |

| 28 | 0.1351 | 80 | 0.1266 |

| 29 | 0.1568 | 85 | 0.1017 |

| 30 | 0.1406 | 90 | 0.1014 |

| 31 | 0.1413 | 91 | 0.1126 |

| 32 | 0.1865 | 92 | 0.1102 |

| 33 | 0.1230 | 93 | 0.1035 |

| 34 | 0.1658 | 95 | 0.0991 |

| 35 | 0.1786 | Salario real | 0.5102 |

| 36 | 0.1421 |

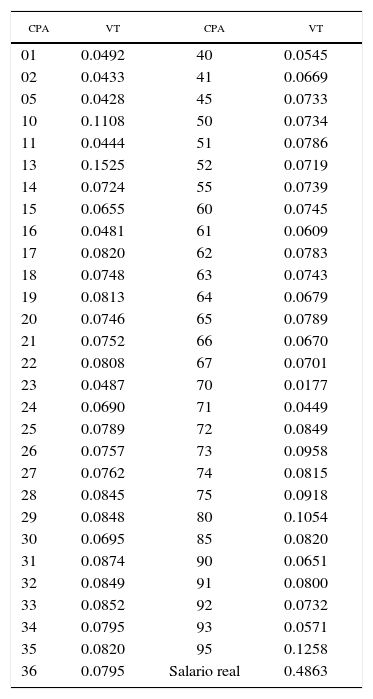

Valor del trabajo, 2005

| cpa | vt | cpa | vt |

|---|---|---|---|

| 01 | 0.0492 | 40 | 0.0545 |

| 02 | 0.0433 | 41 | 0.0669 |

| 05 | 0.0428 | 45 | 0.0733 |

| 10 | 0.1108 | 50 | 0.0734 |

| 11 | 0.0444 | 51 | 0.0786 |

| 13 | 0.1525 | 52 | 0.0719 |

| 14 | 0.0724 | 55 | 0.0739 |

| 15 | 0.0655 | 60 | 0.0745 |

| 16 | 0.0481 | 61 | 0.0609 |

| 17 | 0.0820 | 62 | 0.0783 |

| 18 | 0.0748 | 63 | 0.0743 |

| 19 | 0.0813 | 64 | 0.0679 |

| 20 | 0.0746 | 65 | 0.0789 |

| 21 | 0.0752 | 66 | 0.0670 |

| 22 | 0.0808 | 67 | 0.0701 |

| 23 | 0.0487 | 70 | 0.0177 |

| 24 | 0.0690 | 71 | 0.0449 |

| 25 | 0.0789 | 72 | 0.0849 |

| 26 | 0.0757 | 73 | 0.0958 |

| 27 | 0.0762 | 74 | 0.0815 |

| 28 | 0.0845 | 75 | 0.0918 |

| 29 | 0.0848 | 80 | 0.1054 |

| 30 | 0.0695 | 85 | 0.0820 |

| 31 | 0.0874 | 90 | 0.0651 |

| 32 | 0.0849 | 91 | 0.0800 |

| 33 | 0.0852 | 92 | 0.0732 |

| 34 | 0.0795 | 93 | 0.0571 |

| 35 | 0.0820 | 95 | 0.1258 |

| 36 | 0.0795 | Salario real | 0.4863 |

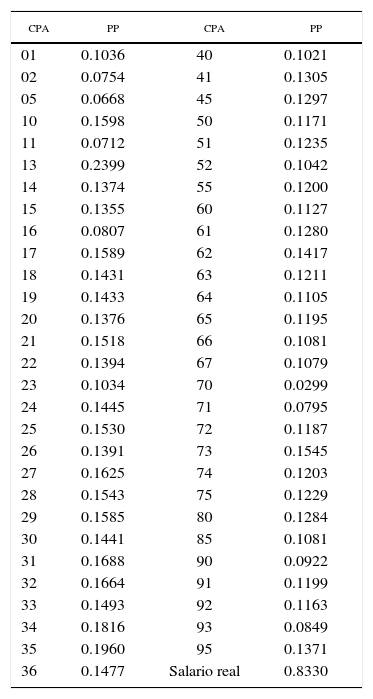

Precio de producción, 2005

| cpa | pp | cpa | pp |

|---|---|---|---|

| 01 | 0.1036 | 40 | 0.1021 |

| 02 | 0.0754 | 41 | 0.1305 |

| 05 | 0.0668 | 45 | 0.1297 |

| 10 | 0.1598 | 50 | 0.1171 |

| 11 | 0.0712 | 51 | 0.1235 |

| 13 | 0.2399 | 52 | 0.1042 |

| 14 | 0.1374 | 55 | 0.1200 |

| 15 | 0.1355 | 60 | 0.1127 |

| 16 | 0.0807 | 61 | 0.1280 |

| 17 | 0.1589 | 62 | 0.1417 |

| 18 | 0.1431 | 63 | 0.1211 |

| 19 | 0.1433 | 64 | 0.1105 |

| 20 | 0.1376 | 65 | 0.1195 |

| 21 | 0.1518 | 66 | 0.1081 |

| 22 | 0.1394 | 67 | 0.1079 |

| 23 | 0.1034 | 70 | 0.0299 |

| 24 | 0.1445 | 71 | 0.0795 |

| 25 | 0.1530 | 72 | 0.1187 |

| 26 | 0.1391 | 73 | 0.1545 |

| 27 | 0.1625 | 74 | 0.1203 |

| 28 | 0.1543 | 75 | 0.1229 |

| 29 | 0.1585 | 80 | 0.1284 |

| 30 | 0.1441 | 85 | 0.1081 |

| 31 | 0.1688 | 90 | 0.0922 |

| 32 | 0.1664 | 91 | 0.1199 |

| 33 | 0.1493 | 92 | 0.1163 |

| 34 | 0.1816 | 93 | 0.0849 |

| 35 | 0.1960 | 95 | 0.1371 |

| 36 | 0.1477 | Salario real | 0.8330 |

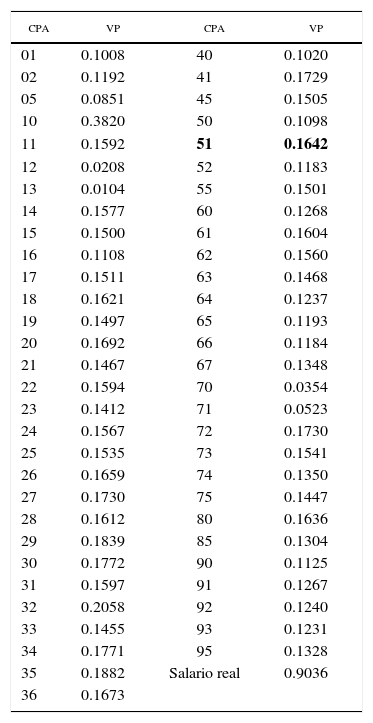

Valores de comercio al por mayor y servicios de comisión de comercio, 1995

| cpa | vp | cpa | vp |

|---|---|---|---|

| 01 | 0.1008 | 40 | 0.1020 |

| 02 | 0.1192 | 41 | 0.1729 |

| 05 | 0.0851 | 45 | 0.1505 |

| 10 | 0.3820 | 50 | 0.1098 |

| 11 | 0.1592 | 51 | 0.1642 |

| 12 | 0.0208 | 52 | 0.1183 |

| 13 | 0.0104 | 55 | 0.1501 |

| 14 | 0.1577 | 60 | 0.1268 |

| 15 | 0.1500 | 61 | 0.1604 |

| 16 | 0.1108 | 62 | 0.1560 |

| 17 | 0.1511 | 63 | 0.1468 |

| 18 | 0.1621 | 64 | 0.1237 |

| 19 | 0.1497 | 65 | 0.1193 |

| 20 | 0.1692 | 66 | 0.1184 |

| 21 | 0.1467 | 67 | 0.1348 |

| 22 | 0.1594 | 70 | 0.0354 |

| 23 | 0.1412 | 71 | 0.0523 |

| 24 | 0.1567 | 72 | 0.1730 |

| 25 | 0.1535 | 73 | 0.1541 |

| 26 | 0.1659 | 74 | 0.1350 |

| 27 | 0.1730 | 75 | 0.1447 |

| 28 | 0.1612 | 80 | 0.1636 |

| 29 | 0.1839 | 85 | 0.1304 |

| 30 | 0.1772 | 90 | 0.1125 |

| 31 | 0.1597 | 91 | 0.1267 |

| 32 | 0.2058 | 92 | 0.1240 |

| 33 | 0.1455 | 93 | 0.1231 |

| 34 | 0.1771 | 95 | 0.1328 |

| 35 | 0.1882 | Salario real | 0.9036 |

| 36 | 0.1673 |

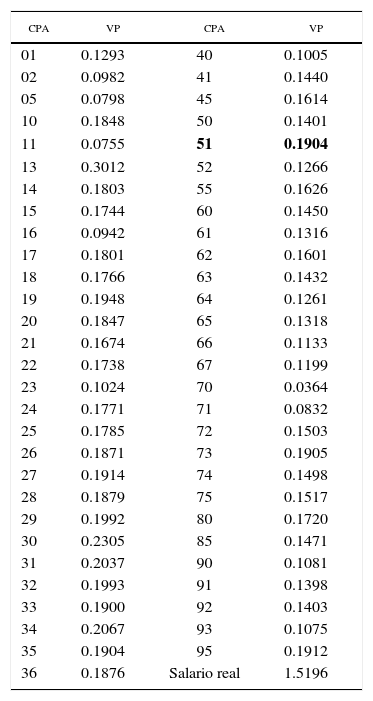

Valores de comercio al por mayor y servicios de comisión de comercio, 2005

| cpa | vp | cpa | vp |

|---|---|---|---|

| 01 | 0.1293 | 40 | 0.1005 |

| 02 | 0.0982 | 41 | 0.1440 |

| 05 | 0.0798 | 45 | 0.1614 |

| 10 | 0.1848 | 50 | 0.1401 |

| 11 | 0.0755 | 51 | 0.1904 |

| 13 | 0.3012 | 52 | 0.1266 |

| 14 | 0.1803 | 55 | 0.1626 |

| 15 | 0.1744 | 60 | 0.1450 |

| 16 | 0.0942 | 61 | 0.1316 |

| 17 | 0.1801 | 62 | 0.1601 |

| 18 | 0.1766 | 63 | 0.1432 |

| 19 | 0.1948 | 64 | 0.1261 |

| 20 | 0.1847 | 65 | 0.1318 |

| 21 | 0.1674 | 66 | 0.1133 |

| 22 | 0.1738 | 67 | 0.1199 |

| 23 | 0.1024 | 70 | 0.0364 |

| 24 | 0.1771 | 71 | 0.0832 |

| 25 | 0.1785 | 72 | 0.1503 |

| 26 | 0.1871 | 73 | 0.1905 |

| 27 | 0.1914 | 74 | 0.1498 |

| 28 | 0.1879 | 75 | 0.1517 |

| 29 | 0.1992 | 80 | 0.1720 |

| 30 | 0.2305 | 85 | 0.1471 |

| 31 | 0.2037 | 90 | 0.1081 |

| 32 | 0.1993 | 91 | 0.1398 |

| 33 | 0.1900 | 92 | 0.1403 |

| 34 | 0.2067 | 93 | 0.1075 |

| 35 | 0.1904 | 95 | 0.1912 |

| 36 | 0.1876 | Salario real | 1.5196 |

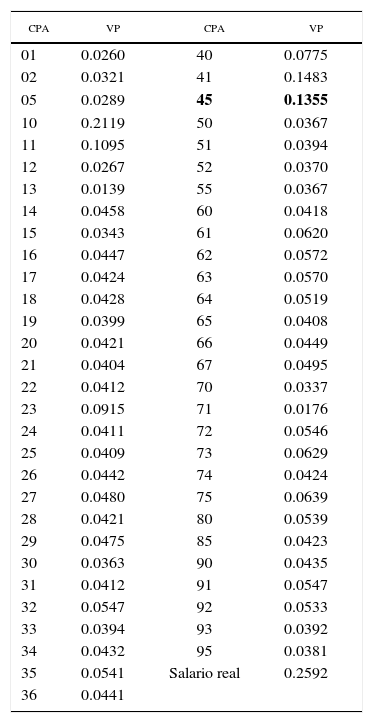

Valores de trabajo de construcción, 1995

| cpa | vp | cpa | vp |

|---|---|---|---|

| 01 | 0.0260 | 40 | 0.0775 |

| 02 | 0.0321 | 41 | 0.1483 |

| 05 | 0.0289 | 45 | 0.1355 |

| 10 | 0.2119 | 50 | 0.0367 |

| 11 | 0.1095 | 51 | 0.0394 |

| 12 | 0.0267 | 52 | 0.0370 |

| 13 | 0.0139 | 55 | 0.0367 |

| 14 | 0.0458 | 60 | 0.0418 |

| 15 | 0.0343 | 61 | 0.0620 |

| 16 | 0.0447 | 62 | 0.0572 |

| 17 | 0.0424 | 63 | 0.0570 |

| 18 | 0.0428 | 64 | 0.0519 |

| 19 | 0.0399 | 65 | 0.0408 |

| 20 | 0.0421 | 66 | 0.0449 |

| 21 | 0.0404 | 67 | 0.0495 |

| 22 | 0.0412 | 70 | 0.0337 |

| 23 | 0.0915 | 71 | 0.0176 |

| 24 | 0.0411 | 72 | 0.0546 |

| 25 | 0.0409 | 73 | 0.0629 |

| 26 | 0.0442 | 74 | 0.0424 |

| 27 | 0.0480 | 75 | 0.0639 |

| 28 | 0.0421 | 80 | 0.0539 |

| 29 | 0.0475 | 85 | 0.0423 |

| 30 | 0.0363 | 90 | 0.0435 |

| 31 | 0.0412 | 91 | 0.0547 |

| 32 | 0.0547 | 92 | 0.0533 |

| 33 | 0.0394 | 93 | 0.0392 |

| 34 | 0.0432 | 95 | 0.0381 |

| 35 | 0.0541 | Salario real | 0.2592 |

| 36 | 0.0441 |

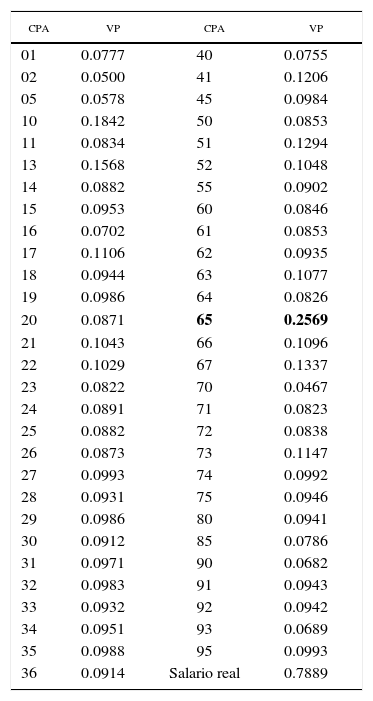

Valores de servicios de intermediación financiera, 2005

| cpa | vp | cpa | vp |

|---|---|---|---|

| 01 | 0.0777 | 40 | 0.0755 |

| 02 | 0.0500 | 41 | 0.1206 |

| 05 | 0.0578 | 45 | 0.0984 |

| 10 | 0.1842 | 50 | 0.0853 |

| 11 | 0.0834 | 51 | 0.1294 |

| 13 | 0.1568 | 52 | 0.1048 |

| 14 | 0.0882 | 55 | 0.0902 |

| 15 | 0.0953 | 60 | 0.0846 |

| 16 | 0.0702 | 61 | 0.0853 |

| 17 | 0.1106 | 62 | 0.0935 |

| 18 | 0.0944 | 63 | 0.1077 |

| 19 | 0.0986 | 64 | 0.0826 |

| 20 | 0.0871 | 65 | 0.2569 |

| 21 | 0.1043 | 66 | 0.1096 |

| 22 | 0.1029 | 67 | 0.1337 |

| 23 | 0.0822 | 70 | 0.0467 |

| 24 | 0.0891 | 71 | 0.0823 |

| 25 | 0.0882 | 72 | 0.0838 |

| 26 | 0.0873 | 73 | 0.1147 |

| 27 | 0.0993 | 74 | 0.0992 |

| 28 | 0.0931 | 75 | 0.0946 |

| 29 | 0.0986 | 80 | 0.0941 |

| 30 | 0.0912 | 85 | 0.0786 |

| 31 | 0.0971 | 90 | 0.0682 |

| 32 | 0.0983 | 91 | 0.0943 |

| 33 | 0.0932 | 92 | 0.0942 |

| 34 | 0.0951 | 93 | 0.0689 |

| 35 | 0.0988 | 95 | 0.0993 |

| 36 | 0.0914 | Salario real | 0.7889 |

El autor agradece los valiosos comentarios y sugerencias de los árbitros anónimos de la revista. Las versiones anteriores de este trabajo fueron presentados en el taller del “Study Group on Sraffian Economics” en la Panteion University, en julio de 2009, y en la 16th Conference of Greek Historians of Economic Though de la Panteion University, en junio de 2014. estoy en deuda con Eleftheria Rodousaki, Nikolaos Rodousakis y, en particular, Theodore Mariolis por suss údebates, comentarios y estímulos. También agradezco a Lefteris Tsoulfidis por los extensos comentarios y sugerencias a una versión anterior del documento. Por último, me gustaría dar las gracias a Paul Cockshott y Dave Zachariah por el interesante debate sobre la medición de la desviación entre precios y valores y en el cálculo de los valores de las materias primas. No hace falta decir que la responsabilidad de las opiniones expresadas y cualquier error es responsabilidad exclusiva de su autor.

Véase Shaikh (1984; 1998); Petrović (1987); Ochoa (1989); Cockshott, Cottrell y Michaelson (1995); Cockshott y Cottrell (1997); Chilcote (1997); Tsoulfidis y Maniatis (2002); Zachariah (2006); Tsoulfidis y Mariolis (2007); Tsoulfidis (2008); Soklis (2009); inter alia.

Véase Cockshott y Cottrell (1997); Tsoulfidis y Maniatis (2002); Zachariah (2006), y Soklis (2009).

Véase apéndice 1 para los datos de insumo-producto y para la construcción de las variables pertinentes.

En nuestra hipótesis los salarios se pagan ante factum (para los casos generales véase Steedman, 1977: 103–5) y no hay ahorro derivado de ese ingreso, siguiendo la mayor parte de estudios empíricos en este tema (véase la nota 1 a pie de página).

En lo que sigue, C(i) denota la matriz derivada (m−1)×(m−1) de C al extraer su i-ésima hilera y columna, mientras que ciT(cj) denota la i-ésima hilera (j-ésima columna) de C si extraemos su i-ésimo (j-ésimo) elemento.

Debido a que suponemos que el trabajo no es un insumo del sector hogar, el elemento (m,m)-ésimo de la matriz C es igual a cero.

Puede apreciarse con facilidad que para i=m la relación [7] da viT=vmT=lT[I−A]−1, que es el vector de valores trabajo. Los coeficientes vjm o, de manera más específica, 1/vjm son considerados como índices de productividad de la fuerza de trabajo (véase, por ejemplo, Okishio, 1963).

Para una discusión detallada del problema que implica medir la desviación de los precios respecto a los valores trabajo véase Steedman y Tomkins (1998).

Mariolis y Soklis (2010) han mostrado que existe un número infinito de medidas (del tipo Steedman-Tomkins) de desviación precio-valor que no dependen de un numerario, cuyo ordenamiento es desconocido a priori, y que seleccionar una de ellas depende del punto de vista teórico o el objetivo del observador. Asimismo, vale la pena señalar que Mariolis y Rodousaki (2011) demostraron que para valores realistas de la tasa de ganancia relativa (esto es, no considerablemente mayor que 40%), la distancia Steedman-Tomkins y las medidas tradicionales como la desviación media absoluta, la desviación media ponderada y la raíz del error cuadrático medio tienden a estar cerca.

Nótese que para i≠m obtuvimos πiT=(p1,p2,…,pi−1,pi+1,…,w), y para i=m, πiT=πmT=pT. Además, dado que tomamos los precios del mercado como iguales a 1 (véase apéndice 1), estimamos la “distancia d” entre precios del mercado y valores con base en el ángulo euclidiano (θ) entre los vectores (πiM)T(vˆi)−1 y e, donde πiM es el vector que se deriva de (πM)T≡(eT,wminM) si extraemos su i-ésimo elemento. Por tanto, se sigue que para i≠m obtenemos (πiM)T=(1,1,1,1,…,wminM), mientras que para i=m tendremos (πiM)T=(πmM)T=eT. Agradezco a Theodore Mariolis por un debate esclarecedor sobre este punto.

La precisión en los cálculos internos se establece a 16 dígitos. Los resultados analíticos están disponibles solicitándolos al autor.

Los vectores de los valores trabajo y los precios de producción efectivos para los años 1995 y 2005 los presentamos en el apéndice 2, cuadros 2.1–2.2 y 2.3–2.4 respectivamente. Nótese que reportamos los vectores “completos” è la Bródy (1970), esto es, incluimos agrupados valor/precio del salario real como último elemento de los vectores.

Las desviaciones precio-valor del producto que encontramos son más pequeñas en relación con sus correspondientes desviaciones precio-valor del trabajo, las cuales destacamos con negritas.

Hay que hacer notar que todos los estudios empíricos pertinentes (véase la nota 1) han encontrado una tasa relativa de ganancia que se ubica en el rango de 17–40 por ciento, una desviación precio de producción efectivo-valor trabajo que se ubica entre 6–20 por ciento y una desviación precio del mercado-valor trabajo entre 7–37 por ciento. En consecuencia, nuestros resultados respecto a las desviaciones precio del mercado-valor trabajo para 1995 muestran divergencia significativa en relación con los reportados en estudios similares.

Los vectores antes mencionados, que hacen referencia a los valores del producto, los reportamos en el apéndice 3, en los cuadros 3.1 a 3.4. Destacamos con negritas los requerimientos directos e indirectos necesarios de un producto para producir una unidad de sí mismo.

Para la investigación teórica de la relación entre precios y valores trabajo véase Parys (1982) y Bidard y Ehrbar (2007); para el así denominado problema de transformar valores a precios véase, por ejemplo, Pasinetti (1977: cap. 5, apéndice) y Reati (1986). Para la relaciones teóricas entre precios y valores del producto consúltese Mariolis (2000; 2001) y Soklis (2009: apéndice 2), y para el nuevo enfoque hacia las relaciones entre precios y valores véase Mariolis (2010). Finalmente, vale la pena señalar que un hallazgo típico de muchos trabajos empíricos es que la relación precio de producción-tasa de ganancia es con mayor frecuencia monotónica (véase, por ejemplo, Sekerka, Kyn y Hejl, 1970; Krelle, 1977; Petrović, 1987; Da Silva y Rosinger, 1992; Shaikh, 1998; Han y Schefold, 2006). De esta forma, es de esperar que las desviaciones precio de producción-valor de los sistemas económicos reales varíen en la misma dirección que la tasa de ganancia.