La dependencia, tal como la define el Consejo de Europa, es «un estado en el que se encuentran las personas que por razones ligadas a la falta o a la pérdida de autonomía física, psíquica o intelectual, tienen necesidad de asistencia y/o ayudas importantes a fin de realizar los actos corrientes de la vida diaria». Según la reciente calificación de la Organización Mundial de la Salud, la dependencia está asociada a la capacidad de realizar diversas actividades de vida diaria (AVD), y en particular al cuidado personal, aseo, vestirse, comer y beber, atender necesidades y actividades domésticas, participar en la movilidad y atender el cuidado de su propio bienestar. Estimaciones recientes referidas a España muestran que cerca de 750.000 personas mayores de 65 años pueden ser calificados como dependientes1. En estas estimaciones desarrolladas a partir de la Encuesta Nacional de Salud de 1997, las mujeres representan algo más del 60% de la población total dependiente mayor de 65 años y el 72% de la población dependiente mayor de 80 años.

PROBLEMA SOCIAL

La dependencia no constituía en el pasado un problema de la dimensión social que parece que va a constituir en los próximos años. Ello está motivado principalmente por dos fenómenos: el envejecimiento de la población y los cambios en las pautas sociales de la familia. El impacto esperado del envejecimiento de la población sobre la probabilidad de discapacidad es muy significativo --tal como muestra la tabla I--. A su vez, cambios en las pautas sociales pueden agravar este impacto, especialmente la incorporación definitiva de la mujer al mercado laboral y la menor estabilidad de las relaciones intergeneracionales. No obstante, hay dos factores que pueden tener un efecto contrario sobre la dimensión socioeconómica de la dependencia: el primero es el papel de las mejoras tecnológicas en el aumento de la autonomía personal en edades avanzadas y el segundo es el desarrollo de nuevos servicios comunitarios de atención a la dependencia. Ambos aspectos indican que, al menos en el caso de España, la estimación del impacto socioeconómico de la dependencia es muy incierto y esta cuestión necesita ser estudiada con más detalle.

Además de constituir un riesgo social, la dependencia también supone un riesgo de carácter financiero para las familias y para los propios individuos dependientes. La persona mayor dependiente debe hacer frente a las necesidades de financiación correspondientes a la atención a la dependencia. No obstante, el escaso desarrollo de sistemas protectores de la dependencia contrasta con la universalización del sistema sanitario y la extensión del sistema público de pensiones. Los principales instrumentos de protección social de la dependencia existente en España tienen su origen de épocas en las que la protección social de la dependencia recaía exclusivamente en la familia y la cobertura pública actuaba con carácter subsidiario. En general, la oferta pública de asistencia sociosanitaria está sujeta a una significativa participación en el coste de la atención sociosanitaria por parte del propio usuario o de su familia, si bien esta aportación varía según el nivel de atención y recursos del usuario, el tipo de atención, centro y comunidades autónomas.

Como integrantes de la sociedad de bienestar hay que preguntarse sobre qué papel deben desempeñar el sector público y el sector privado en la cobertura de las prestaciones de dependencia. ¿Debe ser el propio individuo económicamente responsable de sus necesidades de atención futuras? ¿Cuál es el papel del seguro de dependencia en este esquema? ¿Qué limitaciones inhiben el desarrollo en España de un sistema protector de la dependencia?

FINANCIACIÓN DE LA DEPENDENCIA

La financiación de la dependencia puede recaer en el propio individuo a través de sus ahorros o en base a la propiedad de la vivienda u otros activos que permitan al dependiente financiar sus necesidades de atención mediante la liquidación de sus activos. La segunda posibilidad es la compra de un seguro privado. Este tipo de instrumento funciona en Estados Unidos desde 1974, si bien está sujeto a múltiples limitaciones y su extensión apenas alcanzan al 6% de la población. Una alternativa es el desarrollo de un sistema mixto de seguro público/privado. Existen diversas fórmulas implementables en España que van desde una cobertura pública condicionada a la existencia de una previa cobertura privada hasta una participación del sector público en el riesgo financiero, pasando por sistemas de subsidios e incentivos fiscales. Finalmente, está la alternativa de un sistema público que puede desencadenar en dos modelos: uno basado en la idea de seguro social --que supone desarrollar un sistema de contribuciones asociadas al sueldo--, implementado en Alemania en 1994, y otro basado en un modelo de servicio social donde destaca el modelo británico, si bien a diferencia de la sanidad, salvo para algunos servicios residenciales y comunitarios, la provisión pública está sometida a la participación del usuario en el coste (tabla II).

SISTEMA ASEGURADOR ESPAÑOL

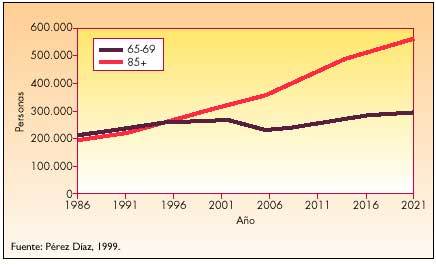

La principal limitación para el asegurador reside en la elevada incertidumbre asociada a los gastos de dependencia, lo que dificulta el cálculo actuarial de la prima. Incluso en el caso de implementarse el seguro, el asegurador se enfrenta a problemas de selección de riesgo (identificar a los individuos con mayor probabilidad de ser dependientes) que le permita el diseño de una cartera de riesgos adecuada. En el caso español, la cobertura pública no está claramente delimitada, lo que no favorece la penetración en este mercado por parte de las compañías aseguradoras, ya que tales circunstancias desmotivan su posible atractivo. Tampoco se ha desarrollado en España un marco fiscal que incentive este tipo de productos, si bien las estimaciones indican una elevada sensibilidad al precio, por lo que una deducción fiscal podría impulsar el mercado. Desde la perspectiva del consumidor, destaca que una parte importante de la población no puede permitirse el gasto de un seguro de estas características. También hay destacar que el riesgo de dependencia es un riesgo nuevo y su cobertura pública está sujeta a problemas de desconocimiento del riesgo por una parte de la población. Las figuras 1 y 2 muestran la proyección del número de mayores de 85 años en España en las próximas décadas y el número de minusvalías en esta población.

Fig. 1. Proyección del número de mayores de 85 años en España 1986-2026

Fig. 2. Número de personas con minusvalías por colectivos de edad avanzada

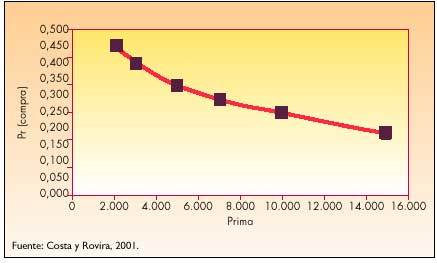

De los estudios desarrollados, se observa que el precio puede ser importante en el diseño de un seguro de dependencia. En la figura 3 se presenta una estimación de la disponibilidad a pagar por un seguro de dependencia en España. Se observa que únicamente si la prima desciende a niveles muy bajos, la cobertura de la dependencia sería asumida por una parte importante aunque siempre insuficiente de la población (40%).

Fig. 3. Estimación de la disponibilidad para pagar por un seguro de dependencia

CONCLUSIÓN

La financiación de la dependencia está sufriendo importantes reformas en Europa, y se vislumbra una inmediata reforma de ésta en España. Dado que no existe ningún sistema exento de limitaciones, se espera que la implantación de nuevos sistemas de financiación en España recurra a una adecuada combinación entre el sector público y el privado, en la que el seguro de dependencia pueda desempeñar un papel de complemento, pero aún en ese caso su implantación estará limitada por la estructura de la protección pública así como por la capacidad de la población para percibir sus necesidades de protección futura.