El impacto real de la Orden SCO/3867/2007 sobre la oficina de farmacia puede estimarse en más de 199 millones de euros, lo que representa una pérdida media de ventas de, aproximadamente 9.500 euros, y una pérdida de margen bruto de 2.500 euros por farmacia

El Gobierno, repitiendo de nuevo una ceremonia que en nuestro sector parece asociarse ya a las festividades de fin de año, publicó la Orden SCO/3867/2007 de 27 de diciembre, por la que se aprueban los nuevos conjuntos y precios de referencia. Esta orden es mucho más limitada en su cuantía económica que la del año anterior y en ella se ha corregido uno de sus principales defectos que era, como todos recordamos, la nula convivencia de precios a la que nos vimos sometidos el año pasado. Sin embargo, persevera en otros defectos que son ya tradicionales, tanto en el cálculo de los precios de referencia, que se lleva a cabo incluso utilizando formatos no comercializados, como en la estimación de su impacto exclusivamente desde el punto de vista de las recetas del Sistema Nacional de Salud y, desde luego, olvidando la incidencia que pueden tener los precios menores cuando la prescripción se realiza por principio activo.

La Orden SCO 3867/2007 va a tener consecuencias en la evolución de las ventas y el margen de las oficinas de farmacia, que se han movido durante 2007 en crecimientos inferiores a poco más de tres unidades por encima del IPC y en términos negativos respecto al PIB nominal (fig. 1). Quizá el verdadero impacto de la nueva Orden haya que buscarlo en la ampliación del número de formatos que bajan de precio, por ello algunas comunidades autónomas reclaman cada vez más una actualización semestral de dicha lista, sabiendo como saben que a la hora de ahorrar, poco va a venir en el futuro por la vía de los nuevos conjuntos y precios de referencia y, en cambio, mucho por los descensos de precios, ya sean voluntarios o forzosos.

Fig. 1. Gasto público en medicamentos respecto al IPC y al PIB nominal interanual Fuente: Observatorio del Medicamento de la FEFE.

Consideraciones generales

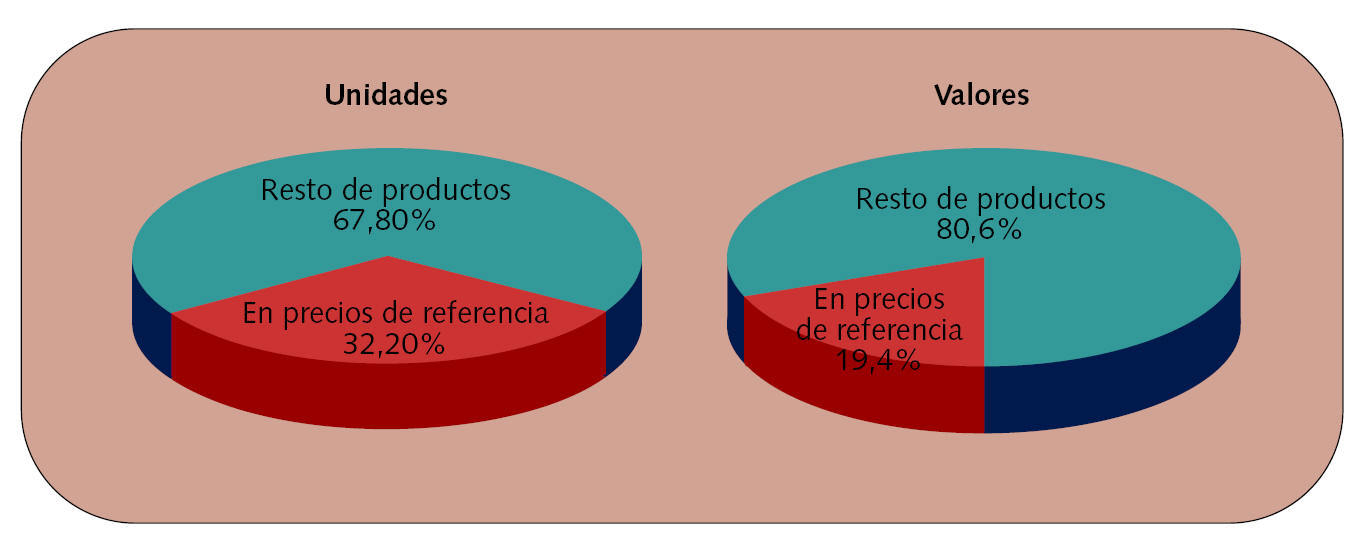

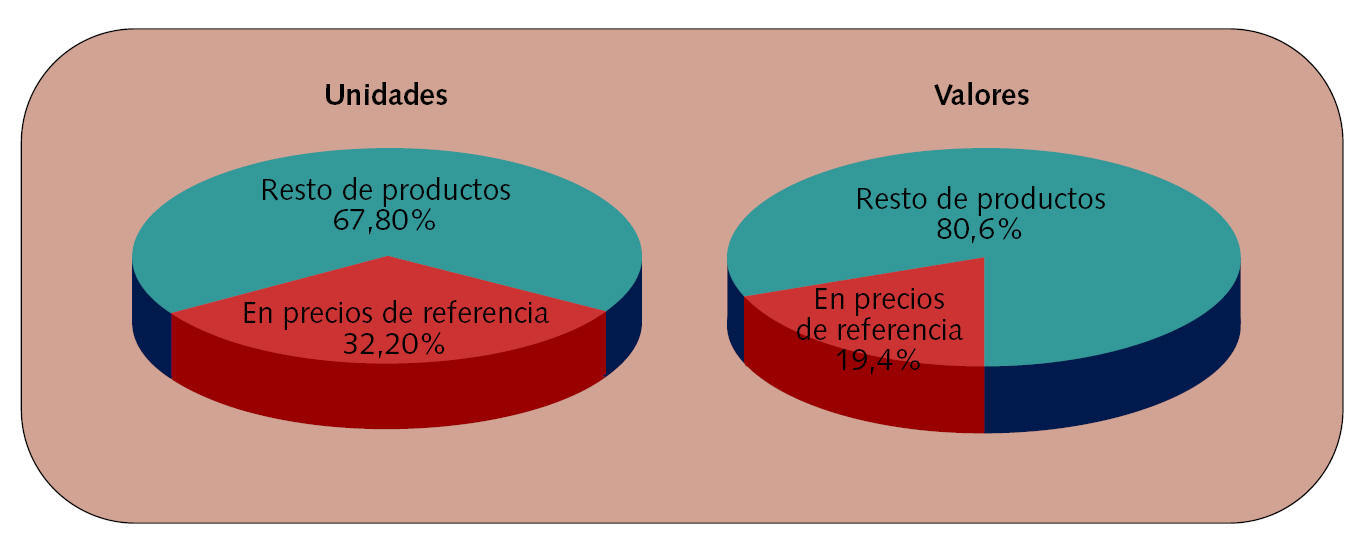

Tras el último año de experiencia con el nuevo sistema de precios de referencia, comenzamos a saber muchas cosas sobre él: quizá la primera es que no resulta particularmente favorecedor de la prescripción de genéricos y que los medicamentos de marca siguen predominando en el mercado por la influencia de la prescripción por principio activo, como puede observarse en la figura 2. En esta figura se compara el mercado en unidades y valores de los principios activos sometidos a precios de referencia con el resto y es fácil llegar a la conclusión de que los genéricos con unas cuotas de mercado que no superan el 14% en unidades y algo menos del 10% en valores se encuentran inmersos en una porción del mercado que no alcanza mas que el 32,2% de las unidades y el 19,4% de los valores, es decir, que los medicamentos de marca bajo patente y los formatos de medicamentos no comparables o con principios activos sin genérico ocupan de forma mayoritaria el mercado.

Fig. 2. Cuota de mercado de los medicamentos sometidos a precio de referencia respecto del mercado total: unidades y valores (período de 12 meses cerrado a finales de noviembre de 2007) Fuente: Farmaindustria.

Algunos de los defectos que han podido observarse en la Orden publicada son: que se construyen con los precios menores del mercado sin considerar si el formato ha sido realmente comercializado, como lo ha puesto de manifiesto Farmaindustria en sus alegaciones (tabla I), un hecho que afecta a nada menos que 8 de los 14 conjuntos creados por la Orden Ministerial. Otra cuestión que también resulta criticable es que no se ha revisado el tope mínimo de 2 euros a PVL (3,12 euros a PVP) a aplicar en los precios de referencia: una cantidad que se viene repitiendo desde 1999, como si no hubiese pasado nada desde el punto de vista del aumento de la inflación en estos años.

Además de todo esto está pendiente una cuestión jurídica de gran calado en la aplicación de los precios de referencia, que se refiere a que éstos deberían construirse con los vigentes antes del RD 2.402/2004, dado que este real decreto impuso unas bajadas coyunturales y, por tanto, de obligada revisión posterior de acuerdo con la Directiva de Transparencia de precios1. Y finalmente, en esta relación de defectos hay que indicar que para los medicamentos que no llevan el precio en el envase es imposible demostrar a qué precio se adquirieron con vistas a su devolución.

Elementos para el cálculo

El primer elemento a considerar es la memoria económica que ha elaborado el Ministerio de Sanidad de forma preceptiva, al enviar el proyecto de norma al Consejo Interterritorial y al Consejo de Estado. Esta memoria continúa la tradición en la forma en que se aborda este tipo de memorias respecto a los legítimos intereses de los administrados a los que afecta --se diría que actúa pro domo sua--, como se ha puesto de manifiesto ya en alguna otra ocasión2, ya que no tiene en cuenta ni siquiera lo que ocurre en los otros regímenes de Seguridad Social, ni mucho menos en el mercado privado, obteniendo así cifras muy disminuidas respecto a la realidad. Precisamente en algunas de las alegaciones a la presente Orden se ha señalado acertadamente que la Unión Europea no ha dejado ningún año de insistir en que los Estados miembros, cuando elaboren normas, prevean el impacto de las mismas3 para los interesados. Por último, en este apartado, cabe destacar que se calculan los impactos sobre las cifras en unidades del año 2006, cuando la Orden empieza a aplicarse en 2008 y, en consecuencia, sobre un mercado muy superior, por lo que sus impactos reales son también inferiores por esta causa.

La memoria aportada por el Ministerio, tras unas consideraciones sobre la habilitación legal para la creación de nuevos conjuntos --15 conjuntos con 15 principios activos diferentes y 185 presentaciones4--, indica que se han llevado a cabo exclusiones por las siguientes causas: presentaciones declaradas como innovación galénica; medicamentos calificados de uso hospitalario; medicamentos a los que se ha fijado precio con posterioridad al primero de marzo de 2007; presentaciones de las moléculas afectadas por la Orden SCO/2874/2007 de 28 de septiembre que se refiere a medicamentos no sustituibles y presentaciones de medicamentos que se administran por vía tópica.

Para el cálculo de los precios no se indica si los productos considerados han sido comercializados realmente, pero se señala que, si sólo hay una o dos presentaciones, no se forman conjuntos y no se les atribuyen precios de referencia.

Se incluyen también 34 presentaciones que no están afectadas por el sistema de precios de referencia pero que deben bajar sus precios un 20%, por contar con genéricos en cualquier Estado miembro de la Unión Europea que haya incorporado a su legislación la actual normativa sobre propiedad intelectual y llevar más de 10 años en el mercado.

Es importante contar, aunque no se calculan en los impactos que recoge la memoria, con una relación de precios menores de todas las presentaciones, a fin de posibilitar la dispensación y sustitución por principio activo. Y, finalmente, en este apartado se indica que al anejo 6 recoge las 64 presentaciones de medicamentos que están autorizadas a una bajada gradual.

Para el cálculo del impacto se ha tenido en cuenta el mercado en unidades de la Seguridad Social en el año 2006 y los precios de marzo de 2007, un error importante, como ya hemos señalado, ya que son precisamente las unidades (recetas) lo que más ha aumentado en el último año.

La Orden no ha revisado el tope mínimo de 2 euros a PVL (3,12 euros a PVP) que se aplica en los precios de referencia: una cantidad que se viene repitiendo desde 1999, como si no hubiese pasado nada desde el punto de vista del aumento de la inflación en estos años

Análisis divergentes

Un resumen de la memoria aparece en las tablas II y III. La tabla II se refiere a la metodología empleada para la creación de los conjuntos y el impacto de las dos únicas partidas cuantificadas: los precios de referencia y la reducción de los precios de un 20% que afecta a aquellos principios activos con más de 10 años en el mercado, ya que ni siquiera se cuantifica la bajada gradual a la que tienen derecho algunas presentaciones, ni mucho menos, y como ya se ha puesto de manifiesto, la incidencia de los precios menores donde se practica la prescripción por principio activo.

Como venimos repitiendo, la memoria deja en una nebulosa no cuantificada lo que se refiere a la prescripción por principio activo y aplicación de los «precios menores», no sólo para los formatos incluidos en conjuntos, que aparecen en el anejo 5 de la Orden y que incluso pueden afectar a las innovaciones galénicas y hasta a los medicamentos con precio inferior a 2 euros, que son nada menos que 996 presentaciones.

En la tabla IV se hacen unas estimaciones de impacto que recogen las partidas apuntadas: el ahorro para el gasto público, el ahorro para los pacientes y los menores beneficios para las oficinas de farmacia, los almacenes de distribución y la industria. Estos impactos, como reconoce la propia memoria, hay que considerarlos «mínimos», y eso es efectivamente así, ya que la realidad que se refleja en las columnas de la derecha muestra la gran diferencia entre sus estimaciones y las nuestras, cuya metodología describimos a continuación.

Aplicación al mercado real

Para aplicar la metodología al mercado real hemos procedido en primer término a cuantificar el mercado real más próximo conocido, es decir, el de 2007, usando la tendencia anual móvil (TAM) con datos a septiembre (tabla V). En esta tabla puede observarse que la cuantía económica del mercado de la Seguridad Social --sin incluir Muface, Isfas y Mujeju-- supone un 74,8% del mercado total de medicamentos de prescripción, que se compone a su vez de los medicamentos financiados y los llamados medicamentos EXO, que son los excluidos pero con receta, cuya cuantía total es de unos 560 millones de euros pero que no están afectados al tener libertad de precios. Al deducir estos medicamentos del total del mercado nos encontramos con que los medicamentos que se pueden prescribir con cargo a la Seguridad Social suponen un 80,1% del total de los medicamentos financiados, es decir, que la memoria económica olvida que de cada medicamento afectado se vende un 19,1% más a través de recetas de otros regímenes de Seguridad Social o en venta libre.

Hemos analizado estos parámetros hemos construido la tabla IV, que recoge las cifras dadas por la memoria económica del proyecto, el impacto real sobre todo el mercado y el impacto final con el efecto de sustitución, que a partir de ahora va a tener una influencia cada vez mayor, tal como veremos en el siguiente apartado de este artículo. Así, podemos asegurar que:

El impacto sobre las ventas de las oficinas de farmacia será superior a los 199 millones de euros, que perderán 44,07 millones de euros de margen bruto.

El impacto sobre el margen de los almacenes será de 6,69 millones de euros.

El impacto en los laboratorios se aproximará a los 138 millones de euros, en este caso a PVL.

Así pues, se puede concluir que la Orden SCO/3867/2007 de Precios de referencia va a tener un impacto muy superior al calculado por el Ministerio para las oficinas de farmacia y en el resto del sector, y que el descenso medio de las ventas puede alcanzar los 9.500 euros por farmacia en los 12 meses siguientes al mes de marzo de 2007 y el del margen bruto perdido superará los 2.500 euros por farmacia.

Comienza a verse claramente la imposibilidad de devolver medicamentos cuando éstos no llevan el precio en el envase, un importante defecto que proviene de la Ley de Garantías

Estudio especial del Anejo 5 de la Orden

El Anejo 5 de la Orden es el que contiene los precios menores de todas la presentaciones, incluso de los medicamentos que sólo cuentan con una presentación. En la última Orden publicada son un total de 3.455 formatos, mientras que en la del año anterior eran 3.902, es decir, han desaparecido 442 nuevos formatos de medicamentos no sustituibles en aplicación de la Orden SCO/2874/2007 de 28 de septiembre. En este nuevo anejo 5 se observa que se producen bajadas de precios, en ocasiones muy importantes, en 376 formatos, mientras que hay también 90 formatos que aumentan de precio tras haberse sometido a revisiones individualizadas y demostrar su absoluta falta de rentabilidad. Mientras las bajadas son impuestas o se producen por voluntad de laboratorio y afectan a una importante cuota de mercado, los aumentos se suelen producir en formatos de precio normalmente muy bajo y el mercado afectado, en estos casos, es insignificante respecto al de las bajadas5. Finalmente, comparando los listados de precios menores de las dos Órdenes aparecidas hasta ahora, se observa que no varían de precio 2.546, formatos entre los que se encuentran tanto los que son únicos en el mercado, como los que están actuando como límite inferior en la prescripción por principio activo y sustitución obligada por el de menor precio. Sin embargo, la importancia mayor, en cuanto a repercusión, cabe atribuirla a los que bajan su precio, que son 376 (tabla VI).

Notas

1. Existe un recurso Contencioso ante el Tribunal Supremo planteado por Farmaindustria y además, el Reino de España recibió una carta de emplazamiento de la Comisión Europea a mediados de 2006 sobre esta cuestión por incumplimiento de la Directiva 89/105/CE, de 21 de diciembre de 1988, que se conoce como Directiva de Transparencia.

2. Véase el informe realizado por la Federación Empresarial de Farmacéuticos Españoles en el año 2007 sobre el impacto de la Orden SCO/3997/2006 de 28 de diciembre.

3. Alegaciones del COF de Valencia: «La Unión Europea, en varias comunicaciones, entre ellas las de 5 de junio de 2002 y 16 de marzo de 2005, insta a los Estados miembro a incorporar la evaluación del impacto en su propia legislación, además de en la propia legislación europea, para permitir identificar los posibles efectos positivos y negativos de las políticas propuestas, permitiendo hacer juicios razonados sobre las mismas y señalar los compromisos necesarios para lograr los objetivos perseguidos. Asimismo, la Comisión Europea en 2005 pedía a los Estados Miembro que garantizaran que sus legisladores aplican coherentemente los principios de mejora de la legislación generados en el entorno de la Unión, lo que implica que cada norma evalúe y difunda a los sectores implicados las memorias económicas y de evaluación de impacto. Con ello la UE llega aún más lejos que la obligación que nuestra legislación impone a la Administración de incorporar una memoria económica y un informe en las actuaciones con incidencia económico-financiera para los presupuestos públicos».

4. En el proyecto de Orden aparecen 15 nuevos conjuntos pero en la Orden publicada, sólo 14, por haber sido eliminado el conjunto de olanzapina, sobre el que existen reclamaciones judiciales relacionadas con la patente.

5. Más de la mitad de los formatos que aumentan de precio no alcanzan siquiera los 3,12 euros, que es el precio menor para los precios de referencia.

Ahorros estimados

El ahorro global para el Sistema Nacional de Salud ascendería, siempre según la memoria, a 144,4 millones de euros (138,8 millones de euros sin IVA). Como ya es tradicional, no se incluye en este cálculo ni a Muface, ni a Isfas ni a Mujeju, que pueden representar un 3% más, ni se indica el impacto real sobre los afectados que son los laboratorios, almacenes y farmacias, ya que las bajadas de precio afectan también a la venta privada.

El detalle del ahorro estimado en la memoria sería:

a) 141,9 millones de euros por los medicamentos incluidos en conjuntos.

b) 2,5 millones por los que deben reducir su precio al llevar comercializándose más de 10 años sin genéricos en España pero con ellos en otros Estados de la Unión Europea.

Se indica, asimismo, en la memoria que los ahorros calculados son los menores, ya que no se ha tenido en cuenta la posible sustitución por principio activo, un hecho de la mayor trascendencia en la situación actual.

El desglose de impactos sobre los distintos agentes sería, siempre de acuerdo con la memoria, el siguiente:

a) Pacientes: 9,0 millones de euros

b) Impacto sobre las oficinas de farmacia: 32,9 millones de euros.

c) Impacto sobre los almacenes de distribución: 5,1 millones de euros.

d) Impacto sobre los laboratorios: 99,8 millones de euros.