En caída libre

Lo que ahora se está viviendo con el margen de las farmacias es muy similar a lo que ocurrió entre 1948 y 1982, período que comienza con un margen nominal del 30% y termina con un 17%, por efecto de los tramos y los descuentos

La degradación de los márgenes de las oficinas de farmacia es una realidad a la que es necesario poner coto en este momento en el que el crecimiento del mercado parece definitivamente contenido. Además del aumento de los gastos, en ella están influyendo varios factores relacionados, fundamentalmente, con la intervención de las administraciones públicas y también con el cambio de modelo de distribución en que nos encontramos inmersos. El resultado es que los márgenes se encuentran en caída libre, con consecuencias sobre el nivel de vida y la capacidad inversora de los farmacéuticos. Las soluciones pasan, en primer término, por tomar conciencia de la situación y actuar con la necesaria firmeza reclamando actualizaciones de las normas legales; evitando negociaciones en las que haya categorías de productos sin margen; luchando denodadamente contra el cambio en los sistemas de distribución y haciendo valer otras cuestiones como la comparación con el resto de la distribución minorista o el importante esfuerzo tecnológico y económico que supone la implantación de la receta electrónica

y la extensión de la atención farmacéutica.

Los esfuerzos realizados a título individual-- por potenciar áreas de negocio no sometidas a la intervención de precios y márgenes son una parte de la respuesta empresarial al problema de los márgenes, que no debe hacer olvidar el importante papel de las oficinas de farmacia en la salud pública y en la satisfacción de los pacientes, algo que debe contar con la compensación necesaria por parte de la sociedad. La consideración de otros sistemas de retribución es completamente inútil porque llevaría inevitablemente a la pérdida del carácter empresarial, a una funcionarización segura y a una indexación de la retribución con los Presupuestos Generales del Estado, situación que resulta incompatible con el carácter liberal de la profesión farmacéutica que es su nota más característica a través de la historia, como veremos a continuación.

Historia del margen

Aunque el precio de los medicamentos ha sido un elemento de preocupación social y motivo de disquisición profesional desde las civilizaciones más antiguas, hay 4 momentos en la historia más reciente que conviene reseñar: el régimen de precios anterior a 1860; la etapa que va desde este año a 1963; de este año a 1990; y el régimen de precios y márgenes que surge de la primera Ley del medicamento de 1990, así como el último, a partir del año 2000, que tiene unas características semejantes a las del período 1964-1982.

En la dilatada historia de la profesión farmacéutica y hasta 1860 en que se publican las primeras Ordenanzas de Farmacia, la preocupación principal de la regulación es el establecimiento de tarifas1,2. Desde 1860 a 1963 en que se publica el Decreto 2463/63 de 10 de agosto3 sobre especialidades farmacéuticas, registro, distribución y publicidad, hay numerosas normas legales que refuerzan la intervención de precios y márgenes de los medicamentos. Entre estas normas hay una del año 1945 que fija el margen de farmacia en un 25%, que no debe llamar a engaño, ya que en esos años el volumen de fórmulas magistrales con margen libre era muy superior al de especialidades farmacéuticas a las que se aplicaba ese margen y que sólo dura hasta 1948 en que se eleva al 30% en especialidades farmacéuticas, pero se establece un descuento del 6,66% al Seguro Obligatorio de Enfermedad --que no abarcaba más allá del 40% de la población--, y que, además, presentaba la peculiaridad de no poderse prescribir especialidades farmacéuticas sino en el caso de que no pudiera suministrarse el medicamento en fórmula magistral.

Esta situación dura hasta 1953, cuando el descuento se eleva al 11,3%, con aumentos moderados de la población asistida que todavía en el año 1969 era solo del 57%. En el año 1964 se sustituye el margen público por unos márgenes escalonados en los que las primeras 150 pesetas del precio de venta al público tienen un 30%; de 151 a 500 pesetas, el 20% y para el tramo superior a 500, el 15%. En 1967 los descuentos se someten a una escala que va del 1 al 11% para facturaciones mensuales superiores a 50.000 pesetas.

Tras la publicación del secreto de 1963 surge el sistema de precios de 1964, que da lugar al tristemente famoso sistema de márgenes escalonados R-64, que permanece inalterado hasta 1977 (R-77), año en que se imponen unas nuevas escalas, que desaparecen al fin en 1982. En el año 1977, en plena crisis del petróleo, se cancela la aportación a la Seguridad Social. La última revisión del margen escalonado se hace en 1980, con tramos que van hasta las 615 pesetas (30%); de 615 a 1.400 pesetas (20%) y a partir de las 1.401 pesetas (15%). Esta situación en sólo 2 años rebaja globalmente el margen en casi 3 puntos porcentuales y debe ser modificada en 1982 por el entonces director general de Farmacia, Ramón González Oti, que fija el margen único en el 30%. Además de los márgenes escalonados, hay que considerar las aportaciones a la Seguridad Social que aparecen en 1967 por parte de laboratorios, mayoristas y farmacias, lo que supone una considerable reducción de los márgenes4 (tabla I).

Entre 1982 y 2000 se disfruta de un margen fijo aunque con una bajada fallida por parte de la Administración en 1984 y diversos grados de aportación voluntaria a la Seguridad Social. Esta situación finaliza en el año 2000 con la publicación de RDL 5/2000, que es actualizado --a peor, como se ha demostrado más tarde-- en el año 2004 y que va a ser objeto de análisis en este artículo.

Situación actual

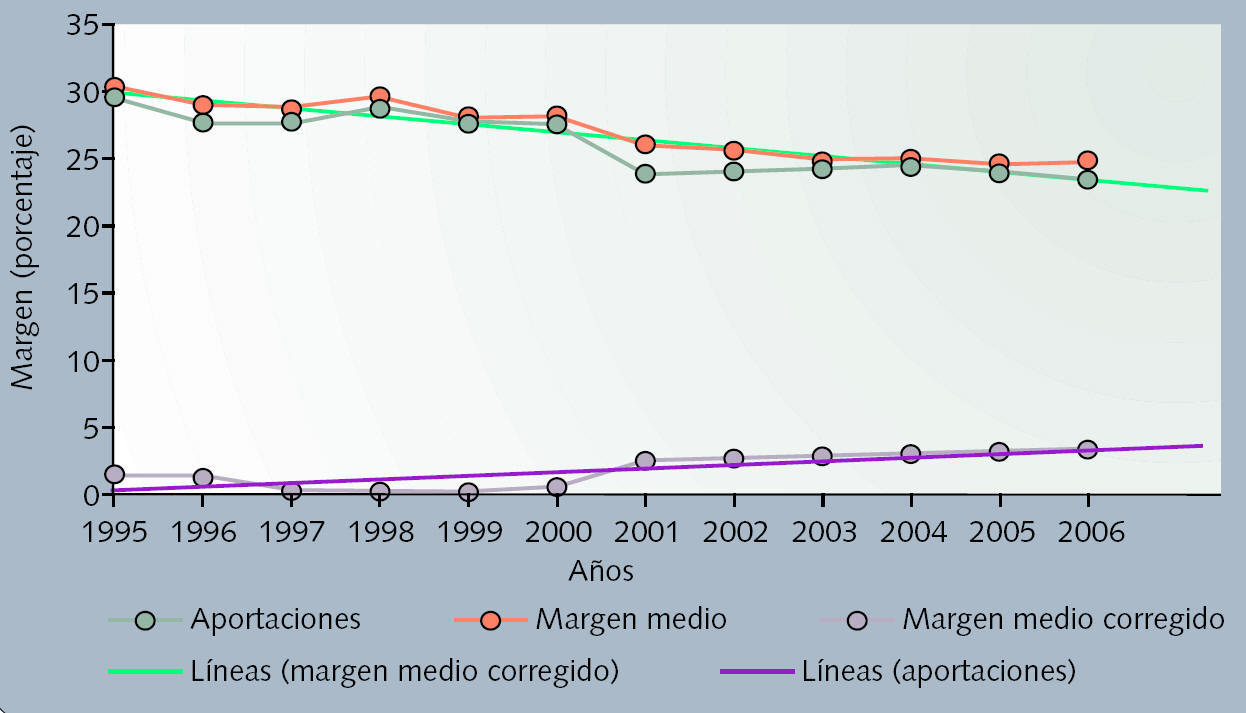

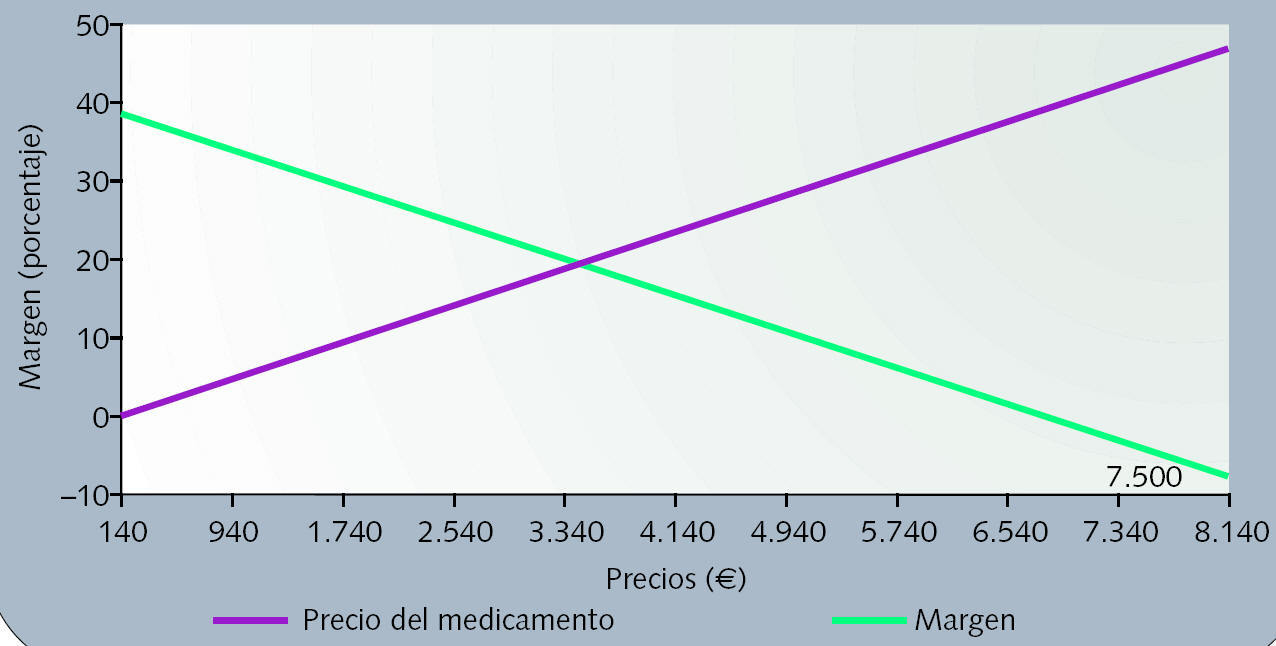

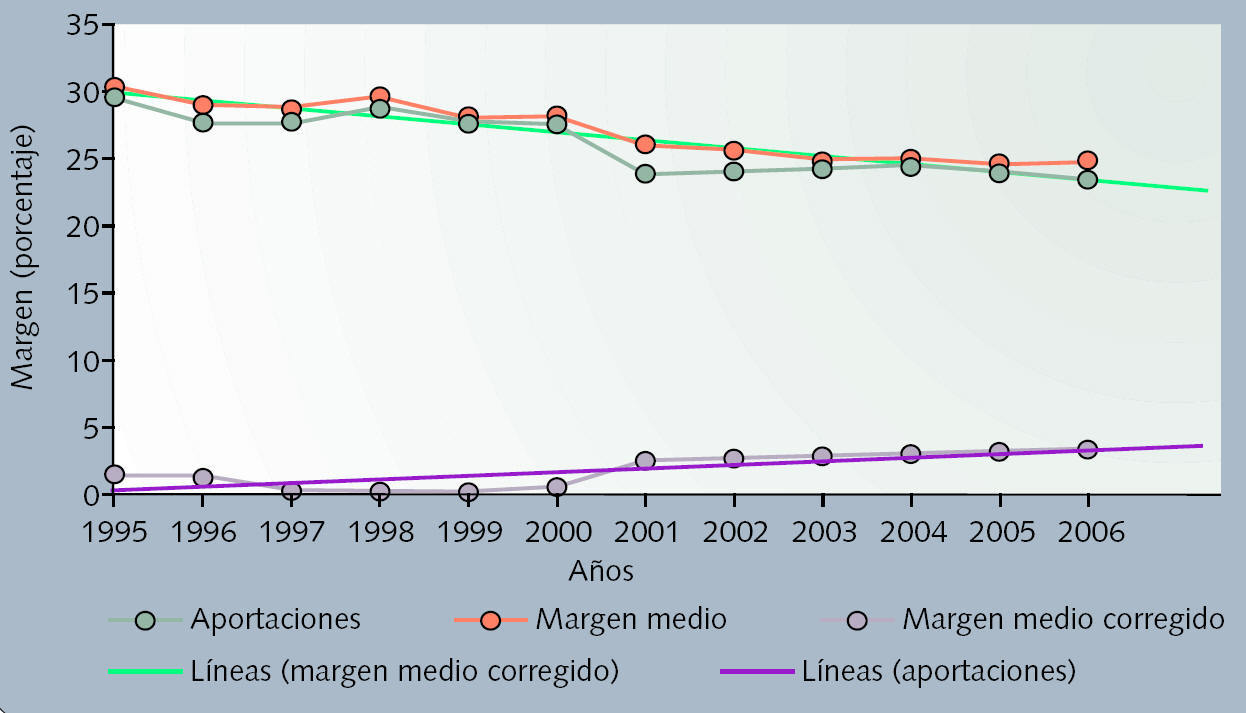

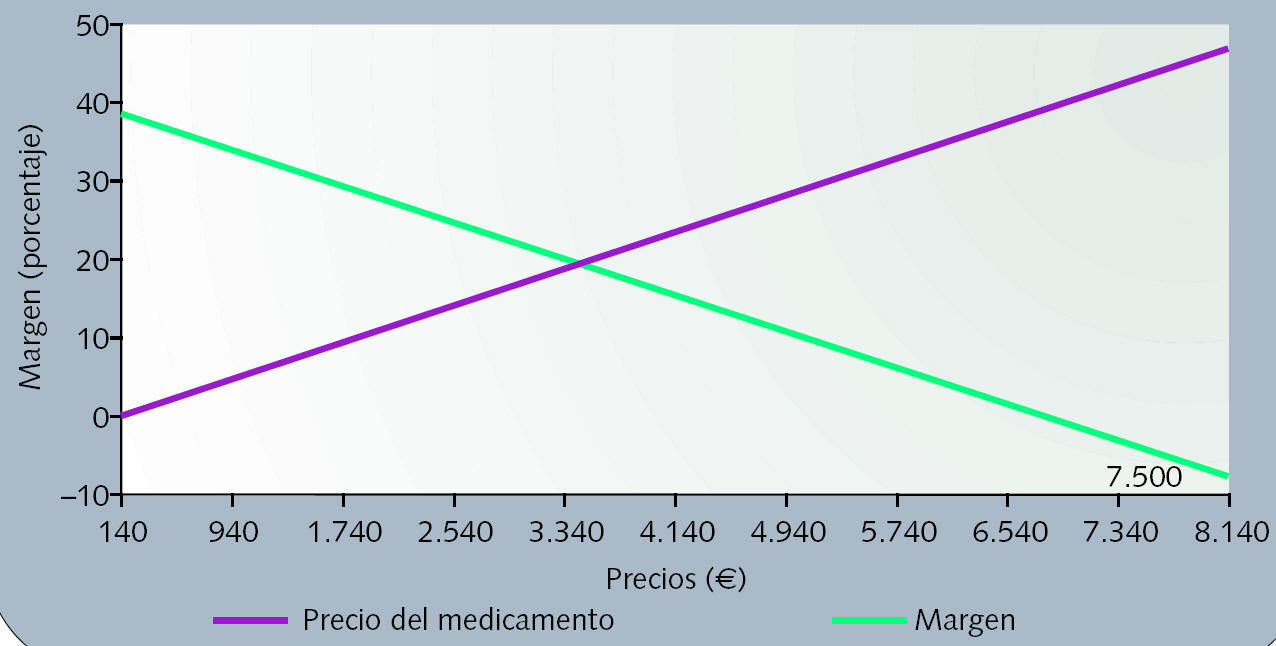

Lo que ahora se está viviendo con el margen de las farmacias es muy similar a lo que ocurrió entre 1948 y 1982, período que comienza con un margen nominal del 30% y termina con un 17%, por efecto de los tramos y los descuentos (tabla II). Actualmente hay otros interrogantes, como son el descenso de los retornos de la distribución; la reducción drástica de márgenes en algunas categorías de productos como los de dietoterapia, absorbentes de incontinencia y tiras reactivas y los medicamentos de margen fijo. Además, es real la posibilidad de llegar a un margen negativo en productos de precio muy alto, ya que el margen puede llegar a ser menor que el 0,5% que se paga sobre el precio de coste como recargo de equivalencia. Los medicamentos que reportarían ganancia nula serían aquéllos con un precio de venta al público superior a 141,43 euros, en los que el margen único de 37,53 euros sería menor que el 0,5% que se paga por recargo de equivalencia. Ese precio sería, exactamente, 7.500 euros, pero cualquier otro precio comprendido entre 141,43 y 7.500 euros supone una reducción de márgenes para la farmacia que ha comenzado a tener importancia5. El hecho de que no se cuente con margen ni siquiera para absorber los gastos generales o de que el margen llegue a ser negativo cuando no hay ninguna excepción a la obligación de suministro es una injusticia monstruosa que no se da ni en las peores dictaduras y que podría ser motivo de recursos. La figura 1 es una representación de la pérdida de margen registrada entre 1995 y 2006, mientras que la figura 2 muestra el efecto de anulación de margen que llega a 0 en los medicamentos que valen más de 7.500 euros y que comienza a ser negativo de ahí en adelante, pudiendo alcanzar un margen del -10% a partir de 9.000 euros. Pero aquí no acaba la cosa: hay muchos más factores que influyen en el margen de forma mucho más acusada de lo que acabamos de ver, como son los propios tramos de dispensación a la Seguridad Social establecidos en el RD 2.402/2004, que van del 8% a partir de los 42.628 euros de dispensación mensual y llegan al 15% a partir de los 288.774 euros, cuando la mayor parte de las farmacias están incluidas en los tramos del 9,40; 10,90 y 13,50% de aportación. Entre estos factores se encuentra, desde hace 2 años, la corriente que lleva a un conjunto de laboratorios al suministro directo. Entre ellos hay algunos que se quedan directamente con todo el margen del almacén, lo que ocasiona que los posibles retornos deban calcularse ya sobre el 75% de la facturación. La pérdida de margen por esta causa todavía no alcanza el 1%, pero como el fenómeno va en aumento puede llegar a representar una cifra importante que, unida a la ausencia de bonificaciones que ha propiciado la nueva ley del medicamento, hace que nos encontremos ya con márgenes próximos al 20%, y en descenso, por efecto de los descuentos en absorbentes, dietoterápicos y tiras reactivas.

Figura 1. Descenso del margen de farmacia 1995-2006 y tendencia a 2008

Figura 2. Margen (%) en los medicamentos de precio > 140 €

El hecho de que no se cuente con margen ni siquiera para absorber los gastos generales o de que el margen llegue a ser negativo cuando no hay ninguna excepción a la obligación de suministro es una injusticia monstruosa que no se da ni en las peores dictaduras

Búsqueda de alternativas

Algunos farmacéuticos no miran la pérdida de margen, sino que buscan denodadamente compensarlo con ventas de parafarmacia o medicamentos publicitarios. Sin embargo, esto sólo es posible dependiendo de las características de cada farmacia, ya que por mucho que se intente incrementar este tipo de ventas, en algunas boticas esto resulta una misión imposible, dadas las características sociológicas y económicas de la población que las rodea. En cualquier caso, el incremento de ventas de parafarmacia necesario para compensar esta abultada pérdida de margen escapa a cualquier posibilidad de desarrollo empresarial y en la mayor parte de los casos requeriría inversiones de riesgo que podrían no tener retorno. Las alternativas hay que buscarlas transmitiendo primero a los farmacéuticos y luego a las autoridades la situación en que se encuentra el margen y las consecuencias que puede tener su degradación sobre la asistencia.

Margen neto

La oficina de farmacia, si se hace abstracción de su importante significado sanitario, funciona como un comercio minorista sometido a todos los gastos que pesan sobre la actividad: sueldos, cargas sociales; gastos de mantenimiento; depreciaciones en productos de parafarmacia que resultan imposibles de vender, y un largo etcétera que todos conocemos. Tras esto vendría la fiscalidad, que resulta especialmente transparente para el farmacéutico, ya que sus proveedores están auditados y las ventas al Sistema Nacional de Salud son de dominio público6. Estudios contrastados sobre la fiscalidad de las oficinas de farmacia demuestran que, dependiendo de las ventas, el esfuerzo fiscal va de 2,64 meses de beneficio para las farmacias con ventas inferiores a los 300.000 euros, hasta los 4,39 meses para las de ventas superiores a 1.200.000 euros7. Este importante esfuerzo fiscal hace que, si el margen bruto se mueve entre las distintas tipologías de farmacias, entre el 30 y el 26%, el margen neto después de impuestos oscile entre el 10-11%. Estas cifras significan una clara precariedad para la mayor parte de las farmacias, incluidas las más potentes, si atendemos al importante riesgo empresarial que entrañan.

Los datos que acabamos de dar contrastan con la evolución que están registrando en España los márgenes del comercio minorista, que han pasado, en su conjunto, del 25,11% del año 2000 al 28,15% en 2006. Entre estos márgenes, los que más han crecido son los de productos médicos y ortopédicos, que en este momento rondan el 40%8.

Conclusión

Las tensiones que está soportando el margen de las oficinas de farmacia son, en este momento, las más importante de toda su historia, y aunque guardan ciertas similitudes con las que se vivieron en el período 1963-1982, en el que el margen cayó 13 puntos por efecto de los tramos y las aportaciones, ahora están acompañadas de otras circunstancias que hacen la situación, si cabe, más complicada.

En efecto, nos encontramos con un margen fijo que hace descender el margen a partir de 140 euros y que puede llegar a ser negativo en productos de alto precio. Influyen también en esta situación y de forma muy importante los tramos de descuento por la facturación al Sistema Nacional de Salud, que afectan a más del 50% de las farmacias. Otros factores a tener en cuenta son las pérdidas de margen que ocasionan los descuentos en dietoterápicos, absorbentes y tiras reactivas, que han sido acordados en los conciertos sin razones que los justifiquen. Además de todo esto, en virtud de algunos conciertos, se pueden producir importantes devoluciones de recetas que, lógicamente, disminuyen el margen, así como la obsolescencia de muchos productos de parafarmacia, que no admiten devolución. Como factores añadidos pero que hay que tener muy en cuenta en la reducción de los márgenes figuran la prohibición de bonificaciones impuesta por la Ley de Garantías y el descenso del margen de retorno de los almacenes por el efecto de pérdida del mercado derivado de la política de suministro directo adoptada unilateralmente por algunos laboratorios.

Todo este conjunto de circunstancias que, de una u otra forma, afecta a todas las farmacias ha llevado el margen bruto al 22-23% y el margen neto al 10-11%, ya que la fiscalidad ahora es implacable.

La medidas a adoptar ante este cúmulo de asechanzas al margen, además de las de carácter empresarial, tienen que basarse en una lucha permanente para la recuperación del margen legal, una postura firme ante la creciente distribución directa (obligada) de algunos laboratorios y una negociación de los conciertos en la que no se admitan las roñoserías a las que se han ido acostumbrando los políticos para simular que gestionan bien el gasto público. *

Bibliografía y notas

1. Hay interesantes trabajos publicados sobe la historia del precio de los medicamentos desde el s xii, a los que han contribuido casi todos los departamentos de historia de la farmacia de nuestras universidades. Cabe citar los de Susana Alba, de la Universidad de Alcalá; Javier Puerto, de la Complutense o Josep Maria Suñé y Elvira Bel de la Universidad de Barcelona.

2. La Tarifa del Principado de Cataluña, elaborada por el Dr. Gaspar Balaguer, teniente del Protomedicato de Cataluña y decano de la Universidad de Barcelona, expresa lo que debería ser norma invariable en la fijación de precios y márgenes: «En cuanto al valor que debe señalarse a los medicamentos, es misión de esta tarifa alcanzar 2 objetivos: que el boticario quede satisfecho con respecto al precio de las drogas que emplea y que tenga la merecida compensación a su incesante actitud de estudio para estar al día en los conocimientos de su profesión. Y todo ello sin que suponga un lucro excesivo y gravoso para el público.»

3. Ministerio de la Gobernación. BOE 240 de 07.10.1963.

4. Granda E. Margen profesional. Beneficio o maleficio. Farmacia Profesional. 1994;1:5-10.

5. En el mercado hay 280 medicamentos de venta en oficinas de farmacia que valen más de 140 euros.

6. Es normal que cada año la Agencia Tributaria solicite los datos de facturación de las farmacias.

7. Aspime. Informe Anual de Oficinas de Farmacia 2007. Barcelona: El Club de la Farmacia/Elsevier Doyma; 2007.

8. Datos del Instituto Nacional de Estadística ofrecidos por el Colegio de Farmacéuticos de Madrid.