Las revisiones periódicas a cargo del odontólogo y una correcta higiene bucodental son las mejores armas para asegurar una buena salud de la cavidad oral.

Los farmacéuticos, como profesionales sanitarios en contacto directo con la gente, son a menudo la primera instancia a la que se consulta ante cualquier síntoma de afección bucal. Aprovechando esta accesibilidad, su misión pasa por fomentar unas correctas pautas de higiene y aconsejar los productos más adecuados a cada persona y circunstancia. Para ello será imprescindible el conocimiento de las patologías bucales más frecuentes y las características diferenciales de los principales productos disponibles.

PATOLOGÍAS BUCALES MÁS FRECUENTES

Las enfermedades dentales han ido variando a medida que han evolucionado los hábitos alimentarios de la población. Algunas de estas afecciones eran prácticamente desconocidas en las civilizaciones primitivas, y en cambio se encuentran presentes, en grados diversos, en la mayor parte de las sociedades industrializadas. Otras, por el contrario, han sido erradicadas.

Caries dental

Es una enfermedad crónica, provocada por ciertas bacterias, que si progresa sin una intervención adecuada, provocará la perdida irreversible de la pieza dental afectada.

Existen diversos factores que fomentan la caries. Entre ellos cabe destacar las dietas ricas en hidratos de carbono (o el consumo prolongado de alimentos con esta composición) y la presencia sobre la superficie dental de las bacterias de la placa.

Los dientes cuentan con sus propios sistemas defensivos como son la resistencia del esmalte y la composición de la saliva. Cuando el equilibrio entre los factores defensivos y los de ataque se rompe a favor de estos últimos, se produce la caries.

Las bacterias de la placa transforman los azúcares de la dieta en ácidos, que en un primer momento lesionan la superficie externa del diente. Más adelante, si la lesión no es tratada, alcanza la dentina. En este punto, la intervención del odontólogo se hace imprescindible puesto que de no atajarse el proceso, las bacterias pueden llegar a la pulpa, provocando pulpitis, necrosis pulpar y, por último, destrucción de la pieza dental.

Hiperestesia dentinaria

Se conoce como hiperestesia dentinaria la sensación dolorosa en el cuello del diente que sufren algunas personas al contacto con sustancias frías, calientes o muy dulces. Esta molesta afección se debe a la retracción gingival que se produce como consecuencia de la inflamación generada por la presencia continuada de sarro y placa dental en el borde gingival y el saco gingival. Esta retracción de la encía deja al descubierto los túbulos dentinarios del cuello y de la raíz, que poseen terminaciones nerviosas muy sensibles a cualquier estímulo.

Es un problema molesto, que puede ser muy doloroso y e incluso llegar a dificultar la higiene dental diaria, que de todas maneras no debe descuidarse, para evitar posteriores patologías añadidas.

Gingivitis

La causa primaria de la inflamación gingival es la acumulación de placa bacteriana en los dientes en la zona cercana a la encía. Los residuos del metabolismo bacteriano actúan como toxinas que irritan y lesionan las encías. Las encías se inflaman, mostrándose rojas y edematosas, y sangrando con facilidad.

Periodontitis

Es la inflamación de los tejidos profundos de soporte del diente, siendo su origen normalmente una gingivitis no tratada. Una periodontitis no tratada adecuadamente puede provocar la pérdida de las piezas dentales afectadas una tras otra, al destruirse las estructuras conjuntivas y el alvéolo óseo que soporta cada diente.

MERCADO DE DENTÍFRICOS Y COLUTORIOS

Aunque existe un amplio abanico de productos y utensilios para la higiene bucodental, el presente análisis recoge únicamente los datos correspondientes a dos de los segmentos más importantes, los dentífricos y los colutorios.

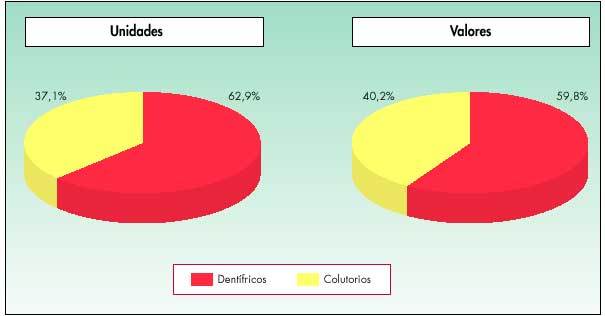

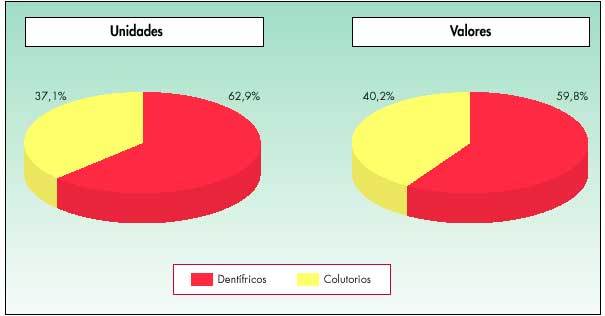

Como se aprecia en la figura 1, los dentífricos suponen un porcentaje mayor de mercado (tanto en unidades como en valores), con un 62,9% y un 59,8%, respectivamente, frente al 37,1% y 40,2% de los colutorios. Eso quiere decir que, para los productos de venta en oficina de farmacia, por cada 3 euros consumidos en dentífricos se consumen 2 en colutorios. Esta proporción se ha ido modificando con los años, al mostrar los colutorios y productos especiales (geles, etc.) mayor dinamismo que los dentífricos tradicionales.

Fig. 1. Cuotas de mercado de dentífricos y colutorios

Dentífricos

Durante el período analizado (agosto de 2001-julio de 2002) se vendieron en las farmacias españolas unos 9.875.000 tubos de dentífrico, lo que supuso un montante aproximado de 47.000.000 euros.

El mayor porcentaje de ventas corresponde a los dentífricos para adultos, con 9.441.000 unidades y 45.618.000 euros. El resto de las ventas corresponde a los productos de uso infantil.

La clasificación de los laboratorios por cifra de ventas viene encabezada por Lácer, que consiguió hacerse con un 26,8% del mercado en valor (12.601.000 euros) y con un 25,9% de las ventas en unidades (2.555.000). En segunda se encuentra Sanofi-Synthélabo, con 1.813.000 unidades (18,4%) y 8.837.000 euros (18,8%).

En tercer lugar está Kin, con 1.285.000 unidades (13,0%) y 5.456.000 euros (11,6%).

Dentaid fue el cuarto con 751.000 unidades (7,6%) y 3.326.000 euros (7,1%).

En quinta posición, y aún por encima del 5%, concretamente un 5,9% (2.753.00 euros), se colocó Stafford Miller.

A estos les siguen, en orden decreciente, Cederroth (4,1%), Pierre Fabre Santé (3,7%), A C Internacional (3,6%), Inibsa (3,0%), Viñas (2,7%), Ern (1,9%), Warner Lambert (1,9%), Procter&Gamble (1,6%) e Isdin (1,2%), tal como refleja la tabla I.

Dentífricos para adultos

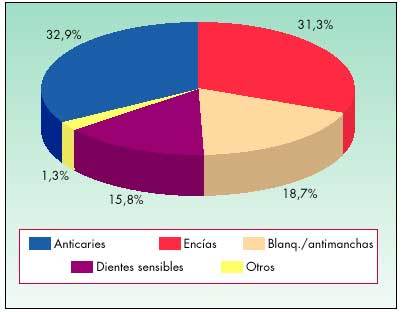

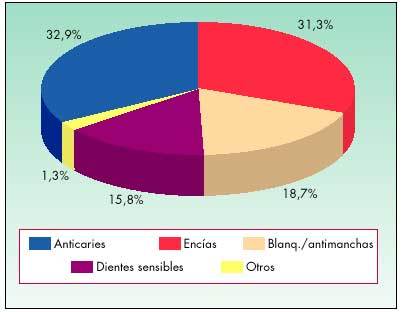

Tradicionalmente los dentífricos se han clasificado en cuatro grandes subgrupos, según sus indicaciones. Estos son: dentífricos anticaries, para encías sensibles, blanqueadores y/o antimanchas y para dientes sensibles. Existe además un pequeño grupo de productos que bajo el epígrafe de «otros» engloba los que son difíciles de encajar en alguno de los subsegmentos anteriores.

Ubicar algunos productos en uno solo de los segmentos tradicionales empieza a ser complicado, pues los laboratorios intentan cubrir distintas necesidades con un mismo producto. La figura 2 muestra el tamaño relativo de cada uno de estos segmentos. En ella puede comprobarse que los mayores porcentajes corresponden a los dentífricos anticaries (32,9%) y a los destinados a personas con encías delicadas (31,3%).

Fig. 2. Distribución del mercado de dentífricos para adultos, por indicaciones

Dentífricos anticaries

Este segmento, como su nombre indica, agrupa los dentífricos fluorados con un posicionamiento fundamentalmente orientado a la prevención de la caries dental, aunque algunos de ellos posean otras propiedades complementarias.

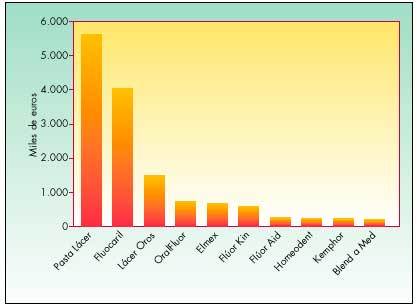

Ha sido históricamente el segmento mayor, y aunque ha ido cediendo participación como consecuencia del desarrollo de los otros segmentos, aún representa un tercio de las ventas totales en valor, como se ha mencionado anteriormente. Sus ventas ascienden a la respetable cifra de 15,0 millones de euros anuales, con un volumen de casi 3.400.000 unidades.

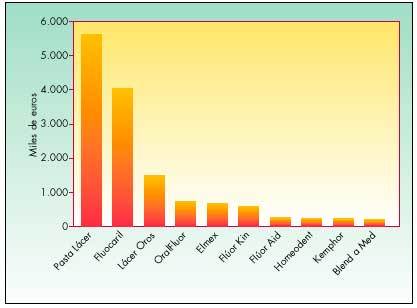

En la figura 3 se muestran las cifras de ventas en valor de las marcas que superan el 1% del segmento. En ella se observa que el liderazgo sigue en manos de Pasta Lácer, con 5.726.000 euros (38,2%), correspondientes a unas ventas de algo más de 1.200.000 unidades. Su confortable posición se ve aún más reforzada por la presencia de Lácer Oros en tercera posición, que aporta otras 252.000 unidades y 1.518.000 euros.

Fig. 3. Distribución del mercado de dentífricos anticaries, por marcas

Entre ambas marcas se halla otra que ha pugnado históricamente por el liderazgo en este segmento: se trata de Fluocaril, de (Sanofi-Synthélabo), con 4.097.000 euros que le otorgan una cuota de mercado del 27,3%.

La cuarta posición es para un producto de Warner Lambert, Oralflúor, con un 5,0% del segmento. En quinta y sexta posición se encuentran dos clásicos, Elmex de Inibsa (pero distribuido por Diafarm desde el 1 de enero de 2002) y Flúor Kin, del laboratorio del mismo nombre, con el 4,6 y el 4,1% respectivamente.

Por detrás está Flúor Aid, de Dentaid y Homeodent, de Boiron, ambos con el 1,4%. Blend-A-Med, de Procter&Gamble, alcanza el 1,2%. Con el 1,3%, entre los dos anteriores, se situarían las ventas residuales en farmacia de Kemphor, hoy con una distribución efectuada fundamentalmente en otros canales. El resto de marcas ya no alcanza el 1% de participación.

Dentífricos gingivales

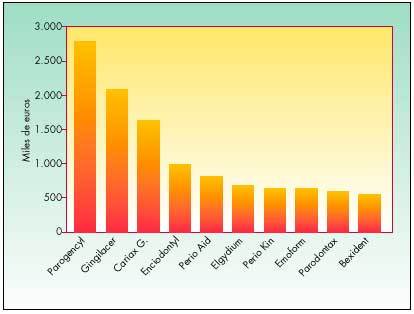

Se trata también de un subsegmento muy importante, puesto que sus ventas anuales alcanzaron los 14,26 millones de euros (3.042.000 unidades).

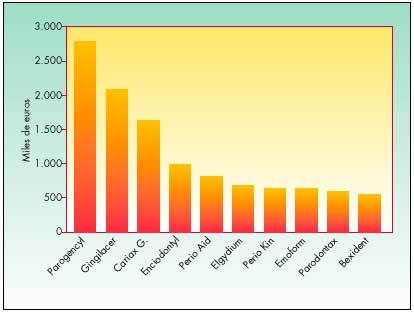

La marca líder de este sector es Parogencyl, de Sanofi-Synthélabo, que vendió alrededor de 582.000 unidades (19,1%) por un valor aproximado de 2.834.000 euros (19,9%).

En segundo lugar, y con un 14,6% del mercado (2.089.000 euros), se encuentra GingiLácer. En este caso las ventas rondaron las 410.000 unidades (13,5%).

En tercera posición se situó Cariax Gingival, de Kin, con 1.653.000 euros facturados, lo que representó un 11,6% del porcentaje total. Enciodontyl, de Sanofi-Synthelabo, ocupó el cuarto lugar con 996.000 euros (7,0%), y Perio Aid Gel, de Dentaid, el quinto, con 840.000 euros (5,9%).

A estos productos les siguen, en las posiciones sexta a décima: Elgydium, de Pierre Fabre Santé (696.000 euros, 4,9%); Perio Kin (657.000 euros, 4,6%); Emoform, de Inibsa (655.000 euros, 4,6%); Parodontax, de Stafford Miller (596.000, 4,2%) y Bexident Encías, de Isdin (570.000 euros, 4,0%).

Por debajo de estas marcas, aún quedan otras cuatro con porcentajes iguales o superiores al 2% (Clorhexidina Lácer, Gingikin B5, Kayadent y Ortho Kin Gel), y tres que superan el 1%.

La figura 4 muestra los 10 primeros productos ordenados según sus ventas en valor.

Fig. 4. Distribución del mercado de dentífricos gingivales, por marcas

Dentífricos blanqueadoreso antimanchas

El importe de las ventas en este apartado rondó los 8,53 millones de euros en total, durante el período anual analizado. De 1.375.000 unidades vendidas, 403.000 lo fueron de la marca Dentabrit de Cederroth, que detenta un liderazgo claro en unidades, con más de un 29% de cuota de mercado. Este porcentaje se reduce al 22,4% en valor, como consecuencia de que su precio medio es inferior al de muchos de sus competidores.

Un ejemplo de ello es Rembrandt, de AC Internacional, que con 179.000 unidades (13,0%) consigue un 20,1% de la cifra de negocio del segmento (1.716.000 euros).

La marca que se sitúa en tercera posición es Dentiblanc, de Viñas, con 219.000 unidades y un 14,9% de las ventas en valor (1.273.000 euros).

Por encima del 9% está Lacerblanc (Lácer) y Clysiden (Ern), con el 9,4 y el 9,1% del mercado en valores, respectivamente. En sexto puesto, con un 7,2%, se sitúa Fluocaril Blanqueador, de Sanofi-Synthélabo.

Por detrás de él, la distancia hasta los cuatro productos siguientes es bastante amplia, pues el primero de ellos, FKD Blanqueador de Kin, rebasa ligeramente la cota del 3%, con un 3,2%; a PHB Blanqueador le faltan unas décimas para alcanzar esa cifra (2,7%); Yotuel Farma Blanqueador detenta el 2,0% y Elgydium Bicarbonato el 1,8%.

Dentífricos para dientes sensibles

En este subsegmento fueron 1.542.000 las unidades vendidas, por un importe de 7,22 millones de euros.

Algo más del 30% (2.177.000 euros) del total fue para Desensin de Dentaid y más del 20% (concretamente un 20,5%) para Amm-I-Dent Sensible de Stafford Miller (1.479.000). SensiLácer y Cariax Desensibilizante de Kin también fueron marcas destacadas, con un 16,9% y un 12,4%, respectivamente.

A éstas les sigue, con un llamativo 6,4% de cuota en el mercado farmacéutico, Sensodyne, de Stafford Miller, que es distribuido mayoritariamente en grandes superficies.

Por detrás, con porcentajes descendentes a partir del 3%, se encuentran: Crema Dental Chefaro, Elgyve Flúor y Sensigel de Pierre Fabre Santé, Fluocaril Sensible de Sanofi-Synthélabo, Dentsiblen de Lácer y Blend-A-Med Sensible de Procter&Gamble.

COLUTORIOS

En las farmacias españolas y en el período analizado, se vendieron aproximadamente 5.840.000 unidades de colutorios, por un importe de 31.600.000 euros.

Una gran parte de las principales marcas de dentífricos se encuentra presente también en este sector. No entran en este análisis productos calificados como especialidades farmacéuticas publicitarias.

Al repasar la tabla II, se aprecia que a la cabeza del ranking de laboratorios en este segmento está Kin. Los colutorios de esta compañía consiguieron más de una cuarta parte de las ventas totales (25,4%, 8.021.000 euros) y un 26,3% de las unidades.

En segunda posición se situó Lácer, con 1.094.000 unidades y 6.518.000 euros (20,6%).

Dentaid fue el tercero con 6.074.000 euros (19,2%), y Warner Lambert el cuarto con 4.033.000 euros (12,8%).

Sanofi-Synthélabo fue el quinto, con un 10,9% de la cuota de mercado (3.453.000 euros). Con porcentajes nunca superiores al 2% le siguen: Isdin (1,7%), Verkos (1,5%), Diviser-Aquilea (1,0%), Butler (0,8%), Orive (0,8%) y Vectem (0,4%).

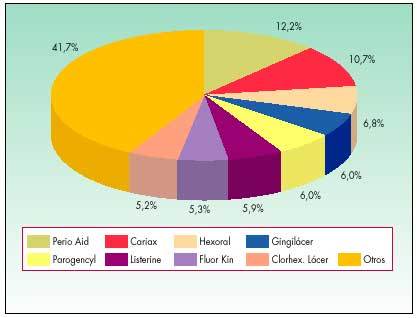

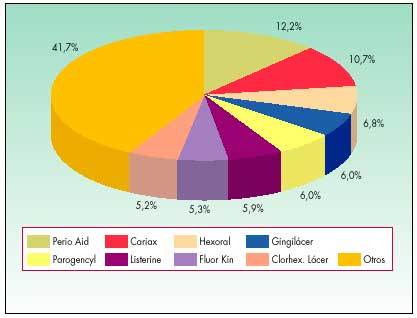

Por lo que se refiere a las marcas, se trata de un mercado muy atomizado. Del total de denominaciones comerciales (86) únicamente las dos primeras superan el listón del 10%. Son, en primer lugar, Perio Aid, de Dentaid con 3.869.000 euros (12,2%) y en segundo, Cariax, de Kin con 3.391.000 euros (10,7%).

La tercera posición fue para Hexoral de Warner Lambert, que consiguió un 6,8% (2.153.000 euros). La cuarta, GingiLácer, alcanzó el 6,0% (1.910.000 euros) y también con un 6,0% (1.892.000 euros) y en quinto lugar se encuentra Parogencyl, de Sanofi-Synthélabo. Las ventas en farmacia de Listerine, de Warner Lambert, se acercaron a ese 6% (concretamente 5,9%) por lo que se colocó la sexta.

A estas marcas les siguen Flúor Kin y Clorhexidina Lácer, con un 5,3% y un 5,2% del mercado, respectivamente.

Por debajo, como ya se ha comentado, queda el resto de los productos. De ellos cabe citar sólo algunos con porcentajes algo más significativos como son: Fluocaril Bi-fluoré de Sanofi-Synthélabo (3,9%), Lácer Oros (3,8%), Gingikin B5 (3,3%), de Kin, y Halita, de Dentaid, con un 3,0%. La distribución de este mercado ha quedado reflejada en la figura 5.

Fig. 5. Distribución del mercado de colutorios, por marcas

EL CONSEJO FARMACÉUTICO

Aunque todavía hay mucho por hacer en este terreno, la salud bucodental ha mejorado considerablemente en las últimas décadas. Además del rol protagonista del dentista, la educación sanitaria efectuada desde la oficina de farmacia es también un elemento clave en la lucha por prevenir las enfermedades relacionadas con los dientes y las encías.

En cambio, a pesar de estos factores favorecedores de un incremento del consumo, parece que las ventas de dentífricos en farmacias no presentan unas evoluciones demasiado positivas, mostrando incluso dificultades para mantenerse o crecer en algunos años.

Un factor que muy probablemente influye en ello es la progresiva aparición, en las gamas de dentífricos que se comercializan a través de los canales de venta masiva, de extensiones de línea con un posicionamiento más técnico. Asociando a sus nuevos productos un mensaje más «científico» han intentado invadir el terreno tradicional «semimedicinal» de los dentífricos comercializados a través de la oficina de farmacia. Y, a la vista de la evolución del mercado farmacéutico, parece que han obtenido frutos de esta estrategia, aunque lo hayan hecho lentamente y la farmacia mantenga unas ventas respetables.

Hace unos años, en el canal de «gran consumo» la comunicación de producto estaba mayoritariamente basada en el «frescor del aliento», o a lo sumo en una generalista «protección frente a la caries». Ahora, sin embargo, abundan los mensajes que hablan de placa bacteriana, de inflamación de las encías, de blanqueamiento dental y conceptos similares.

Ante esta ofensiva, el farmacéutico debe tener una actitud global orientada a demostrar que está en juego la salud bucodental, y que en este terreno, como en otros, el farmacéutico puede ser muy útil a la comunidad gracias a sus conocimientos.

Este concepto, no obstante, ha de llevarse a la práctica en el día a día: conociendo hasta el detalle más nimio de las marcas con que se trabaja y de los productos que se aconsejan activamente; teniendo claras las razones técnicas de la selección de producto; presentando una exposición coherente y estructurada de los mejores artículos; potenciando el merchandising de este segmento, a menudo descuidado en favor de otros más rentables; facilitando documentación obtenida de los laboratorios o de elaboración propia; ajustando márgenes para competir, pero sin fiarlo todo al precio bajo y a la oferta económica, ya que en ese terreno siempre tendremos las de perder frente a una cadena de supermercados cualquiera.

En resumen, es preciso competir con creatividad, entusiasmo y mucha profesionalidad.

BIBLIOGRAFÍA GENERAL

Batlle C, De Conte O. Dentífricos. Farmacia Profesional 2001;15(5):61-8.

Beers MH, Berkow R, editores. El Manual Merck de diagnóstico y tratamiento. 10.ª ed. Madrid: Doyma, 1999.

CGCOF. Catálogo de Parafarmacia. Madrid: Publicaciones del CGCOF, 2000.

Equipo de redacción. Colutorios, enjuagues y elixires bucales. Farmacia Profesional 2001;15(9):83-90.