de 2002, hace especial referencia ya desde su título: los cambios metodológicos introducidos por el Instituto Nacional de Estadística (INE) en este período y el relativo optimismo que comienza a observarse entre muchos de los analistas internacionales respecto a la previsible recuperación de la economía mundial.

El análisis de la economía española en el primer trimestre del año 2002 no puede ser ajeno a los cambios metodológicos incorporados por el INE en este período. Su influencia en la valoración e interpretación de los principales agregados macroeconómicos referidos a este trimestre (tabla I) justifica que el análisis económico coyuntural que, periódicamente, se presenta en esta sección de farmacia profesional dedique algunos párrafos al estudio en detalle de dichos cambios. Con ellos, se completa y actualiza el artículo de referencia metodológica con el que se inició esta serie de análisis trimestrales de coyuntura económica1.

CRECIMIENTO Y ACTIVIDAD ECONÓMICA

La primera modificación metodológica a la que se hace referencia tiene que ver con la presentación de los datos de la Contabilidad Nacional Trimestral de España (CNTE).

Dichos datos (de consumo, inversión, exportaciones e importaciones, ocupación, valor añadido bruto --VAB-- por cada rama de actividad, demanda interior y exterior o PIB, entre otros) se estiman y publican en términos brutos (datos brutos), ajustados y corregidos por los efectos estacionales y de calendario (datos desestacionalizados) y por la presencia de fenómenos irregulares imprevisibles (datos ciclo-tendencia).

Los analistas utilizan en sus estudios tanto los datos desestacionalizados como los de ciclo-tendencia. Con respecto a los últimos, los datos desestacionalizados tienen la ventaja de ser más sensibles a los cambios coyunturales, si bien la información que ofrecen es más inestable y está sujeta a revisiones de mayor entidad.

Si, hasta ahora, cuando el INE ofrecía información de la CNTE utilizaba los datos de las series ciclo-tendencia, a partir del primer trimestre de 2002 lo hará considerando los datos corregidos exclusivamente por los efectos estacionales y de calendario.

La nueva forma de presentación de los datos homologa la información estadística ofrecida por el INE con la suministrada por el resto de oficinas estadísticas europeas y, en consecuencia, mejora la comparación espacial de los principales agregados macroeconómicos; pero también supone un cambio en la selección de los datos que deben considerarse en los análisis de coyuntura referidos a la economía española.

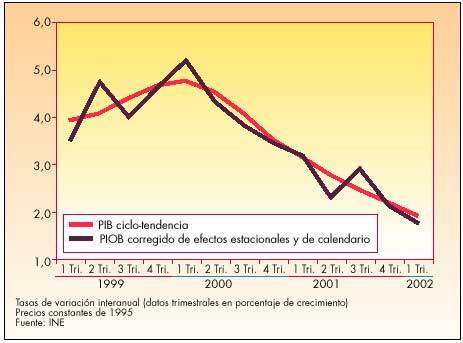

Teniendo en cuenta estas consideraciones metodológicas, se estima que el crecimiento interanual real de la economía española en el primer trimestre de 2002 es del 2% (2,1%, si los datos utilizados para cuantificar el crecimiento económico en este trimestre hubieran sido, como lo fueron hasta ahora, los que valoran el comportamiento tendencial de la economía).

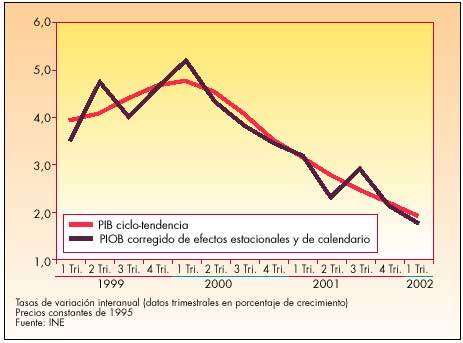

Esta cifra, inferior al 2,3% registrado en el trimestre anterior o al 3,2% observado en el primer trimestre del año 2001, contribuye a alargar e intensificar la fase de desaceleración del crecimiento económico en la que la economía española se encuentra inmersa desde mediados del año 2000 (fig. 1).

Fig. 1. Producto Interior Bruto: España (1999-2002)

La tasas de crecimiento intertrimestral (las que comparan los valores de dos trimestres consecutivos) presentan un panorama más optimista, al mostrar un crecimiento del 0,5%, frente al 0,2% registrado en el cuarto trimestre de 2001. La importante recuperación que, según estos datos, parece haberse producido en los primeros meses del año, coincide con una mejoría sustancial en las perspectivas de recuperación de la economía mundial.

La reactivación de la economía estadounidense (más intensa de lo inicialmente esperado) y la incipiente recuperación del comercio mundial han llevado a los principales organismos internacionales a revisar al alza sus previsiones de crecimiento para este año y a que muchos analistas vislumbren ya el fin de la desaceleración económica.

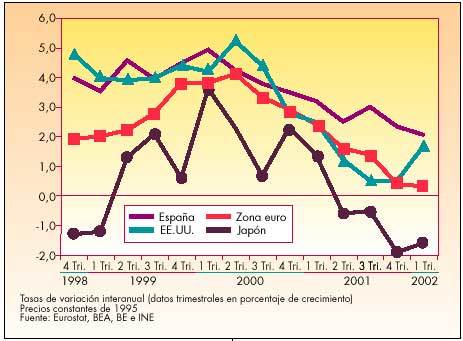

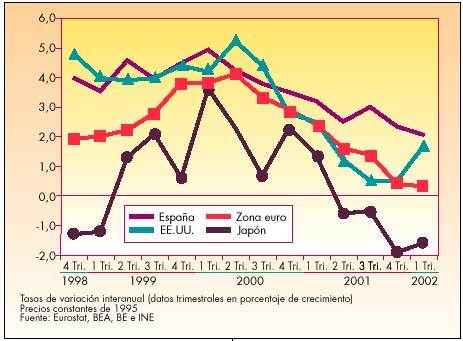

Con todo, la economía mundial sigue mostrando signos de debilidad; una debilidad que también afecta a la economía española aunque, como ha ocurrido en toda la fase de desaceleración del ciclo, de una forma menos intensa, si se atiende a la comparación de las tasas de crecimiento interanual. Así, el 2% de crecimiento que nuestra economía muestra en el primer trimestre del año es comparable (ahora más que nunca, tras el cambio introducido por el INE en la publicación de los datos oficiales) con el 0,4% de crecimiento de la economía francesa, el 1,1 de Reino Unido, el 1,7 de Estados Unidos o el decrecimiento de la economía alemana y japonesa (fig. 2).

Fig. 2. Producto Interior Bruto: España, Zona euro, Estados Unidos y Japón

La actividad económica desde la perspectiva de la oferta

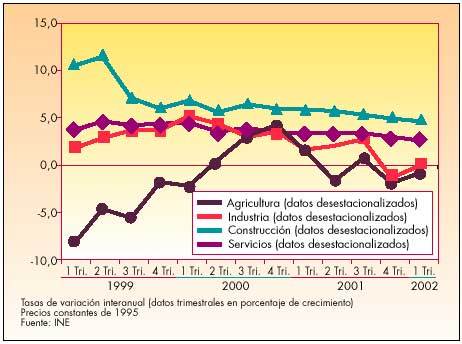

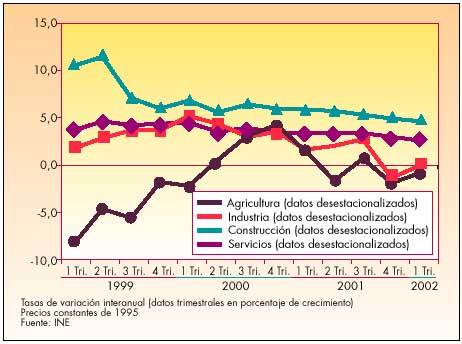

La contribución de las diferentes ramas de actividad al crecimiento económico del primer trimestre de 2002 es desigual (fig. 3). Así, mientras que las ramas cuya aportación al crecimiento es negativa (agraria e industrial) muestran un comportamiento menos desfavorable que en el trimestre anterior, las de la construcción y los servicios reducen su ritmo de crecimiento interanual.

Fig. 3. Crecimiento del VAB por ramas de actividad

Con un crecimiento interanual del VAB del 0,7% (1,1 puntos superior al estimado el trimestre anterior), el sector primario consolida la trayectoria de recuperación iniciada en el último período del año pasado; recuperación que se apoya básicamente en la evolución favorable de la ganadería.

Como en los dos trimestres precedentes, la producción industrial muestra una trayectoria paralela a la observada en el sector primario. En este caso, la mejoría detectada en términos agregados es debida al fuerte crecimiento observado en la producción energética (3,7%, frente al 1,1% del trimestre anterior). Dicho crecimiento compensa la caída del VAB generado por la industria manufacturera; caída que, a su vez, resulta ser inferior a la registrada en el período precedente (0,8%, frente al 1,8% detectado en el último trimestre de 2001). Pese a ello, la información coyuntural referida a este tipo de actividades no aprecia, de momento, una mejoría significativa en el comportamiento de este sector: aunque el índice de producción industrial evoluciona favorablemente (el ritmo de decrecimiento es inferior al estimado en el cuarto trimestre de 2001), no se observan cambios apreciables en los indicadores de confianza vinculados a la cartera de pedidos o a las afiliaciones a la Seguridad Social.

La construcción sigue siendo el sector productivo más dinámico de la economía española; si bien continúa moderando su ritmo de crecimiento (el crecimiento real estimado en el primer trimestre de 2002 es del 4,6%, cuatro décimas inferior al del período precedente).

Inmersa en un suave, aunque persistente, proceso de desaceleración, la producción terciaria también reduce en cuatro décimas su ritmo de crecimiento (del 3% en el cuarto trimestre de 2001, al 2,6 en el primero del año 2002). A diferencia de lo que venía ocurriendo en el último año, este comportamiento se repite, aunque con distinta intensidad, tanto en los servicios destinados a la venta como en los no dirigidos al mercado. Así, mientras que los primeros continúan la senda de desaceleración que iniciaran hace dos años y reducen su crecimiento en dos décimas, los últimos lo hacen en 1 punto y rompen, con ello, la tendencia creciente que iniciaron a finales del año 2001.

La actividad económica desde la perspectiva de la demanda

El análisis por el lado de la demanda identifica como variables explicativas del crecimiento económico español las mismas que mostraron mayor fortaleza en los trimestres precedentes; esto es, el consumo y la inversión en construcción. Ahora bien, este análisis también permite comprobar que dichas variables fueron, asimismo, las que más redujeron el ritmo de crecimiento en el primer trimestre del año. Así, el gasto en consumo final experimentó un crecimiento interanual del 2,3%, 5 décimas inferior al registrado en el cuarto trimestre del año 2001.

Aunque todos los componentes del consumo moderan su ritmo de crecimiento en este período, destaca la contracción del gasto en consumo final de los hogares, cuya variación interanual del 2,1% es 6 décimas inferior a la observada en el trimestre anterior. Los principales indicadores coyunturales relacionados con el gasto de las familias (las matriculaciones de automóviles o el indicador de confianza de los consumidores) también reflejan una moderación en el ritmo de crecimiento del consumo, durante los primeros meses del año.

La formación bruta de capital fijo, con un crecimiento del 0,9%, continúa la senda de decrecimiento que iniciara en 1999. A esta evolución contribuye el comportamiento negativo de la inversión en bienes de equipo y otros productos y la moderación en el ritmo de crecimiento de la inversión en construcción. En el primer trimestre de 2002 se observa, sin embargo, que mientras que la inversión en construcción continúa reduciendo levemente sus tasas de crecimiento (si bien, sigue siendo --con una tasa de crecimiento interanual del 4,4%-- el factor de demanda más dinámico), la inversión en bienes de equipo reduce su fuerte ritmo de decrecimiento interanual.

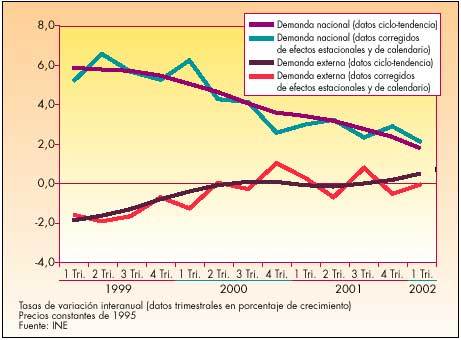

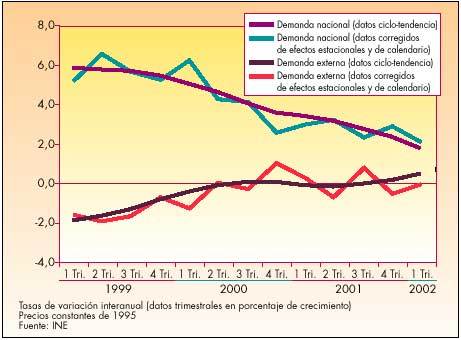

Todo lo anterior se traduce en un crecimiento de la demanda interna sensiblemente inferior al registrado en el trimestre precedente (2,1%, frente al 2,9 del cuarto trimestre de 2001), aunque superior al esperado si se considerara el comportamiento tendencial de la economía (1,8%).

La menor aportación de la demanda interna al crecimiento de la economía española en el primer trimestre de 2001 es contrarrestada, en parte, por una contribución menos negativa de la demanda externa (0,1 puntos, frente a 0,6 en el cuarto trimestre de 2001; fig. 4).

Fig. 4. Demanda interna y externa: aportación al crecimiento del PIB

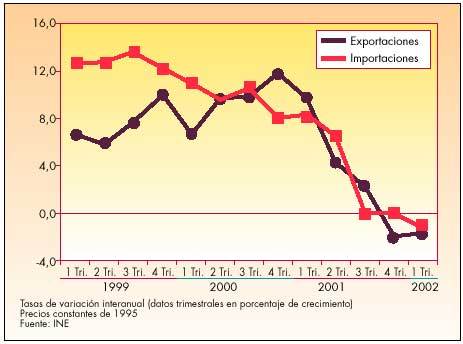

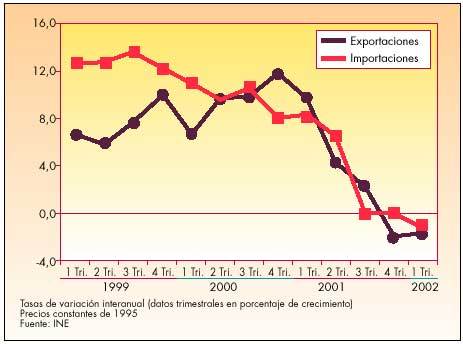

En el primer trimestre del año y según las estimaciones de la CNTE, tanto las importaciones como las exportaciones registraron tasas de crecimiento negativas (1,2% y 1,6%, respectivamente) dentro de un claro proceso de desaceleración que afecta a las dos vertientes del comercio exterior español, aunque a un ritmo diferente. Así, mientras que la contracción de las importaciones se ve sensiblemente intensificada en los tres primeros meses del año, las exportaciones reducen el ritmo de desaceleración (fig. 5). El efecto combinado de ambos comportamientos explicaría que, aun siendo negativa, la aportación global de la demanda externa al crecimiento trimestral del PIB mejore la del trimestre anterior en cinco décimas.

Fig. 5. Exportaciones e importaciones

Los datos suministrados por el Banco de España respecto a la Balanza de Pagos de la economía española permiten abordar con mayor detalle la evolución del sector exterior en el primer trimestre de 2002. A ello se dedica el siguiente apartado.

SECTOR EXTERIOR

Durante el primer trimestre de 2002 se acumula un déficit en la balanza por cuenta corriente de 2.837 millones de euros, un 16,7% superior al registrado en el mismo período del año 2001. Este comportamiento es debido al deterioro del saldo de la balanza de rentas y de servicios; deterioro que supera (exactamente en un 16,7%) la mejoría observada en el saldo comercial.

El déficit acumulado en la balanza comercial en los tres primeros meses del año se reduce en un 7,5% respecto al primer trimestre de 2001, situándose en 6.284 millones de euros. Esta evolución favorable se produce, como también lo indicaban los datos de la CNTE, en un contexto de desaceleración (sólo el mes de enero presenta tasas de crecimiento positivas) que afecta tanto a las exportaciones como a las importaciones. El retroceso observado en las últimas, mayor que el registrado por las exportaciones (4,6% y 4%, respectivamente), explica la mejora del saldo comercial.

La balanza de servicios acumula en los tres primeros meses del año 2002 un superávit de 4.311 millones de euros, frente a los 4.652 millones registrados un año antes. El peor comportamiento mostrado por esta balanza (reduce su tradicional superávit en un 7,3%) es debido básicamente al incremento de los pagos por importaciones. El análisis mensual y por tipos de servicios descubre comportamientos que la valoración agregada no permite ver. Así, por ejemplo, el deterioro del saldo de la balanza de servicios se produce en el mes de enero, cuando el superávit de dicha balanza se reduce casi un 39% debido al incremento de los pagos (12,4%) y a la reducción de los ingresos (5,5%). La fuerte recuperación registrada en febrero no consigue compensar el elevado déficit de enero.

Por su parte, el análisis desglosado por tipos de servicios permite comprobar que el deterioro de la balanza de servicios en el primer trimestre de 2002 es debido al comportamiento de su principal componente: los servicios de turismo y viajes. Durante este período, los ingresos por este concepto disminuyeron en un 5,7%, mientras que los pagos aumentaron en un 3,4%. El efecto conjunto de ambas reacciones provocó una reducción del superávit que caracteriza el saldo de la balanza de turismo y viajes del 8,2%; reducción superior a la observada en el saldo agregado de la balanza de servicios y que se localiza en los meses de enero y marzo.

La balanza de rentas también experimenta un deterioro considerable en el primer trimestre del año. Su saldo deficitario fue de 3.098 millones de euros, frente a los 2.521 millones registrados un año antes. En este caso, el descenso en un 15% de los ingresos obtenidos por la remuneración de los factores productivos nacionales en el extranjero, superior al también menor volumen de pagos (3,3%), explica la evolución de la balanza de rentas en el período objeto de estudio.

La balanza de transferencias corrientes, por su parte, no muestra cambios significativos ni en el volumen de ingresos ni en el de pagos.

La balanza por cuenta de capital, por último, registró, en los tres primeros meses del año, un saldo acumulado positivo de 1.742 millones de euros (un 13,6% superior al contabilizado hace un año); saldo que, sumado al de la balanza por cuenta corriente, determina la capacidad o necesidad de financiación de la economía española. El signo negativo de dicha suma indica que la economía española acumuló una necesidad de financiación de 1.095 millones de euros en el primer trimestre del año.

MERCADO DE TRABAJO

La principal fuente de información sobre el mercado de trabajo, la Encuesta de Población Activa (EPA), también ha sufrido cambios metodológicos en el primer trimestre de 2002. Dichos cambios afectan al proceso de cálculo de los resultados y a las definiciones de los conceptos utilizados en la encuesta, en concreto, el de paro.

La EPA consideraba, hasta ahora, parado a toda persona mayor de 16 años que, durante la semana de referencia, había estado sin trabajo, disponible para trabajar y buscando activamente empleo. Asimismo, también se consideraba parados a quienes habían encontrado empleo y estaban a la espera de incorporarse a él. La nueva definición impuesta por la Oficina Estadística de la Unión Europea (EUROSTAT) se ajusta a la establecida en el Reglamento 1897/2000 de la Comisión Europea, en el que se pormenoriza lo que se considera «búsqueda activa de empleo».

Según el INE, la consecuencia más importante de este cambio para la EPA española es que para que una persona sea considerada parada, cuando su único método de búsqueda sea la inscripción en las oficinas públicas de empleo, no basta con estar inscrita (como hasta ahora), sino que, además, debe existir contacto con la oficina en las últimas cuatro semanas con el fin de encontrar trabajo (nota de prensa, INE, 16-05-2002).

Los cambios en el proceso de cálculo vienen provocados por la aplicación de las nuevas proyecciones de población (que incorpore el incremento de inmigración registrado en España en los últimos años) y por la reponderación de los factores de elevación (que corrija la infravaloración de la población de 25 a 40 años de edad en la encuesta a la que lleva la falta de respuesta de las personas que se niegan a contestar o que están ausentes de sus domicilios en el momento de realizar la entrevista).

El efecto de todos estos cambios en la EPA es importante. Por ejemplo, la nueva definición de paro reduce las cifras de desempleo e introduce mayor variabilidad que la anterior en la medición del paro. Por todo ello, y con el fin de evitar la ruptura en la homogeneidad de las series temporales, el INE ha reestimado los datos publicados desde 1976 incorporando el efecto de la reponderación y, desde 1996, el de las nuevas proyecciones. En consecuencia, en la actualidad se dispone de series homogéneas calculadas con la nueva y la vieja metodología para el período 1976-2001. El cambio en la definición de paro sólo puede considerarse en los datos de 2001, puesto que la aplicación de la nueva definición requería una adaptación en el cuestionario de la encuesta y ésta se realiza en el primer trimestre de 2001. El INE ofrece, para los resultados de los 4 trimestres de 2001, una estimación individualizada y acumulada de los efectos de los tres cambios metodológicos descritos, lo que permite disponer de datos perfectamente comparables con los referidos al primer trimestre de 2002 (estimados íntegramente con la nueva metodología).

Con la nueva metodología, en el primer trimestre de 2002 el número de activos asciende a 18.136.500, el de ocupados a 16.055.500 y el de parados a 2.081.100 personas. Los nuevos datos incrementan ligeramente la tasa de actividad situándola en el 53,6% de la población en edad de trabajar (el 66,6% en el caso de los hombres y el 41,2%, en el de las mujeres). La tasa de paro, por su parte, se sitúa, tras aumentar casi un punto con respecto a la reestimada del trimestre anterior, en el 11,5% de la población activa. La tasa de paro masculina aumenta hasta alcanzar el 8,18% y la femenina, hasta situarse en el 16,5%.

Empleo y ocupación

Con respecto al cuarto trimestre de 2001, la ocupación disminuye un 0,4% (un total de 65.000 personas); una reducción que afecta en mayor medida a los varones y que se concentra en el grupo de edad de 20 a 24 años (la ocupación de los varones cuya edad se encuentra comprendida en este intervalo disminuye un 3,9%).

Por sectores de actividad, la evolución de la ocupación es desigual, aunque similar a la observada en el trimestre anterior: disminuye la ocupación en la industria y los servicios y aumenta en la agricultura y la construcción; si bien, la intensidad en todos los casos es mayor que entonces. Como en el último trimestre del año 2001, la industria es el sector que mayor número de ocupados pierde, tanto en términos absolutos (67.700 trabajadores) como relativos (un 2,2% menos) y la agricultura, el que más gana (24.200; un 2,4% más).

Al igual que en el período anterior, la disminución en el número de ocupados afecta a las edades más jóvenes (de 16 a 24 años) y a los asalariados con contrato temporal (que se reducen en 78.900 personas, un 2% respecto al cuarto trimestre de 2001). Se produce, en cambio, un incremento en el número de asalariados con contrato indefinido (23.700 personas), con lo que el empleo asalariado total se reduce en el primer trimestre de 2002 en 55.200 personas.

Si el análisis de la ocupación se hace desde la perspectiva de la duración de la jornada laboral, se observa que, en los primeros meses de 2002, sólo se consigue aumentar la ocupación de las mujeres a tiempo parcial (21.200 ocupadas más que el trimestre anterior). Tanto la ocupación a tiempo completo como la de los varones a tiempo parcial se reducen (un 0,5 y un 4%, respectivamente).

Si la comparación con el trimestre anterior descubre un ligero descenso de la ocupación, el análisis interanual (esto es, la comparación con el primer trimestre de 2001) muestra una creación de empleo del 2,2% (342.500 puestos de trabajo nuevos) que beneficia tanto a hombres como a mujeres (tasas de crecimiento interanual del 1,8 y 2,8%, respectivamente). Dicho empleo se genera en la construcción (con un crecimiento interanual del 6,7%) y los servicios (3,6%) y es, fundamentalmente, un empleo asalariado indefinido (3,4% de crecimiento interanual), si bien, también se observa un interesante crecimiento (casi un 3%) de los empleadores.

Desempleo y paro

El aumento del paro es, junto con el leve descenso de la ocupación, uno de los rasgos que definen la situación del mercado de trabajo español en el primer trimestre del año 2002. Dicho aumento se observa tanto si las cifras se comparan con las del trimestre anterior (189.300 desempleados más, un 10% de crecimiento), como si se hace con las de hace un año (un 8,6% de crecimiento interanual, 164.800 parados más).

El incremento de paro detectado al comparar los datos del primer trimestre de 2002 con los registrados tres meses antes afecta prácticamente por igual a hombres y a mujeres (un 9,6 y un 10,3% de crecimiento, respectivamente), se concentra en las edades comprendidas entre los 25 y los 45 años (más del 85% del incremento de paro afecta a este grupo de edad) y en los servicios (el 60% de los que pasaron a incrementar la cifras del paro en este trimestre estaban vinculados profesionalmente al sector terciario), aunque afecta a todos los sectores productivos (entre el 15% en servicios y el 17, en industria), con la única excepción de la agricultura, que registra un pequeño descenso (1,4%).

Un dato interesante, dada la polémica que ha suscitado la reforma del desempleo en los últimos meses, es el de que el 22,6% de los desempleados en el primer trimestre de 2002 estaría dispuesto a aceptar un trabajo que supusiera un cambio de residencia. El porcentaje se eleva al 68,7%, si el empleo implicara un cambio de ocupación y al 45,5 y 51,8%, si el nuevo empleo conlleva unos ingresos o una categoría profesional inferior a la adecuada, respectivamente.

Los resultados por comunidades autónomas permiten concluir que sólo las comunidades de Andalucía, Murcia, Extremadura, Canarias y Asturias consiguen incrementar la ocupación en el trimestre objeto de estudio, mientras que el paro sólo disminuye en Andalucía (3.600 desempleados menos). Las comunidades del Valle del Ebro son las que menores tasas de paro presentan en el primer trimestre de 2002 (Aragón, un 5,1; Navarra, un 5,7 y La Rioja, un 7%), mientras que las que mayores tasas de actividad muestran son Baleares (57,8%) y Cataluña (57,5%).

En el lado opuesto, se encuentran Extremadura y Andalucía con las tasas de paro más elevadas (19,8 y 18,9%, respectivamente) y Asturias, con los menores niveles de actividad (43,8%).

INFLACIÓN

Tras la puesta en circulación del euro, se esperaba que el efecto del «redondeo» incrementara las tasas de inflación; sin embargo, el dato de enero sorprendió con una disminución del 0,1%. La aclaración de algunos aspectos metodológicos ayudarán a interpretar éste y otros datos relacionados con la evolución de los precios.

Con la publicación del IPC de enero entra en vigor el nuevo sistema de cálculo del IPC con base 2001; un sistema que se ha implantado en dos fases y en el que el INE ha estado trabajando en los dos últimos años. Como ya se indicara en el artículo de referencia metodológica con el que se inició esta serie de análisis coyunturales1, en la primera fase, se amplió el número de artículos considerados en la cesta de la compra, se adoptó una nueva clasificación funcional de los mismos (la misma que se utiliza en la Encuesta Continua de Presupuestos Familiares --ECPF-- y en el cálculo del Índice de Precios de Consumo Armonizado --IPCA--), se actualizaron las ponderaciones necesarias para el cálculo del IPC de acuerdo con la información suministrada por la ECPF y se corrigieron las deficiencias observadas en la ponderación de algunos artículos (teléfono, medicamentos, carburantes, etc.). Todos estos cambios entraron en vigor con la publicación del índice de precios correspondiente a enero de 2001. Sin embargo, la implantación del nuevo sistema de cálculo del IPC no podía darse por concluida en ese momento.

La segunda fase, desarrollada a lo largo de 2001, completa el proceso de implantación del nuevo sistema y culmina con la publicación del índice correspondiente a enero de 2002. Los cambios más relevantes introducidos en esta fase son: 1) el cambio de año de base, es decir, el año al que estarán referidos todos los índices; 2) la revisión anual de los dos elementos determinantes del índice de precios: la cesta de la compra y la estructura de ponderaciones; 3) la ampliación de la muestra de municipios y establecimientos consultados; 4) el cambio en el método general de cálculo; 5) la aplicación de técnicas que mejoren la medida de los precios, sobre todo cuando se produce un cambio de calidad y 6) la inclusión de los precios rebajados.

Complejidad y falta de continuidad

Todos los cambios comentados determinan un índice más actual, representativo y dinámico (ya que permite la revisión anual tanto de las ponderaciones como de la composición de la cesta de la compra), que permitirá una medición más ajustada de la evolución de los precios. Ahora bien, la aplicación de estos cambios también presenta algunos inconvenientes. En este artículo se destacan dos.

El primero es la mayor complejidad de cálculo. El IPC base 2001 utiliza ponderaciones variables, mientras que el índice con base en 1992 utilizaba ponderaciones fijas. Este cambio ha hecho posible, a su vez, el cambio de la fórmula general de cálculo del IPC, que pasa de ser un índice Laspeyres con base fija a ser un índice Laspeyres encadenado. Con ello, el índice gana capacidad de adaptación a los cambios del mercado y de los hábitos de consumo, pero, en contrapartida, se complican las comparaciones intertemporales del índice de precios ya que las tasas interanuales de variación no recogerán únicamente las variaciones puras de precios, sino que incorporarán lo que se ha denominado «efecto de composición», derivado del cambio anual de las ponderaciones. No obstante, si dichos cambios no son muy importantes, como cabe esperar en comparaciones intertemporales consecutivas, este efecto será reducido.

La implantación del nuevo sistema de cálculo del IPC introduce otro inconveniente: la ruptura de la continuidad de las series. Como en los anteriores cambios de base, el INE publicará los denominados «coeficientes de enlace», así como las series enlazadas, que tratarán, en la medida de lo posible, de dar continuidad a la serie. Ahora bien, la introducción de los precios rebajados en el IPC base 2001 provoca una ruptura que los enlaces oficiales no corrigen. Para salvar este inconveniente y permitir el cálculo de las tasas de inflación interanual en el año 2002, el INE recalculará los índices del año 2001 incluyendo en ellos los precios rebajados; índices que no coincidirán, en consecuencia, con los publicados en su momento.

Los precios en el primer trimestre de 2002

El efecto de la introducción de los precios rebajados en el nuevo IPC es, precisamente, el que explica el descenso de los precios en enero. Aunque la tasa realmente significativa es la interanual, puede resultar interesante que, dado que en este trimestre confluyen dos acontecimientos con efectos sobre el nivel general de precios que no volverán a repetirse (la inclusión de los precios rebajados en el cálculo del IPC y la puesta en circulación del euro), se analicen en detalle las tasas de variación intermensuales (tabla II).

El descenso de precios que se observa en el mes de enero (0,1%) es debido, claramente, al efecto de las rebajas. La reducción del precio en vestido y calzado (7,5%, respecto a diciembre) y menaje del hogar, junto con la registrada en ocio y culturas compensa, el aumento observado a principio de año en transporte (sobre todo, el transporte público urbano cuyos precios se incrementan en un 4,2%) y comunicaciones (tabla II).

El final del período de rebajas y la coincidencia de la Semana Santa con el aumento del precio de la gasolina explican el rebrote inflacionista observado en marzo (crecimiento del 0,8% respecto a los precios de febrero que, a su vez, crecieron una décima respecto a los de enero2). Los grupos de artículos responsables de este crecimiento son, junto con Vestido y calzado (cuyos precios crecen en marzo un 2,1%), Transporte (que, en marzo, acelera la tendencia alcista que ha mantenido durante todo el trimestre) y Hoteles, cafés y restaurantes, cuyos precios han mostrado, por cuarto mes consecutivo, un crecimiento constante en torno al 1%. En el lado opuesto, destaca la reducción del precio de Comunicaciones (servicio telefónico, principalmente; tabla II).

La reestimación de los índices del año 2001 con la nueva metodología (esto es, considerando el efecto del cambio de base y el de la inclusión de las rebajas) permite que el cálculo de las tasas de variación interanual se realice mediante la comparación de dos índices homogéneos (los correspondientes al mes objeto de estudio de los años 2001 y 2002) y, en consecuencia, comparables. Tras subir tres décimas en enero, dicha tasa se mantiene constante a lo largo de todo el trimestre en el 3,1%.

El efecto «redondeo»

El análisis del comportamiento de los distintos grupos de productos mediante la comparación de los precios de marzo de 2001 y 2002 permite comprobar que se trata de un crecimiento generalizado (sólo Comunicaciones muestra una tasa de crecimiento interanual negativa del 3%), que no puede atribuirse, como en otras ocasiones, a las presiones de los carburantes o la energía (cuyos precios disminuyen un 1,6 y un 1,2%, respectivamente). Son productos de producción nacional los que presentan las mayores tasas de crecimiento: Hoteles, cafés y restaurantes (5,4%), Alimentos y bebidas no alcohólicas (4,3%3 y Bebidas alcohólicas y tabaco (3,7%).

Dicho crecimiento bien podría atribuirse, al menos en parte, al efecto del «redondeo» del euro. Aunque dicho efecto es difícil de calcular, puede resultar interesante comprobar qué es lo que ha ocurrido en el resto de países que, junto al nuestro, han sustituido su monedas por el euro y, en consecuencia, sus precios también han estado sometidos al peligro de un redondeo desmedido. Los datos del índice de precios armonizado (IPCA) permiten hacer este análisis comparativo.

Desde diciembre de 2001 hasta marzo de 2002, los precios en la zona euro crecieron 0,3 puntos porcentuales (0,4 en el caso de la economía española) lo que lleva a una tasa de inflación interanual del 2,3% y a un diferencial de inflación negativo para España de 1 punto (una décima superior al que separaba a nuestros precios de los de la zona euro en diciembre).

CONCLUSIÓN

La mejoría detectada en la economía real (que no financiera) de Estados Unidos y la incipiente recuperación del comercio mundial han llevado a analistas, políticos y economistas a pronosticar, con cierto optimismo, que la recuperación está próxima.

En este contexto de relativa euforia, la economía española continúa su ritmo de crecimiento desacelerado; un crecimiento que, aun siendo superior al del resto de las economías de su entorno, muestra signos de agotamiento.

Por un lado, la desaceleración en el ritmo de creación de empleo, el paso del efecto anuncio del euro y de los movimientos financieros asociados a él, la presión alcista de los precios y la pérdida de poder adquisitivo de los salarios condicionan una demanda de consumo cada vez menos expansiva. De otro, la caída constante de la inversión en bienes de equipo refleja la actitud de los empresarios ante la actividad productiva y la creación de empleo.

Si la demanda interna se debilita, cabe esperar que sea la demanda exterior la que tire de la economía española. El resurgir de ésta depende de la efectiva reactivación del comercio mundial y de las condiciones de competitividad de nuestra economía. La mayor presión inflacionista y las consecuencias salariales a las que puede llevar la ruptura del acuerdo social vigente en los últimos años pueden hacer peligrar tanto la competitividad de nuestros productos, como el crecimiento de la economía.

No obstante, también hay motivos para la esperanza. Así, aunque la tasa de crecimiento interanual del PIB ha seguido desacelerándose, la trimestral presenta un alentador repunte. La moderación en el ritmo de crecimiento negativo de la inversión y de la producción industrial también se pueden valorar positivamente.

En cualquier caso, los comentarios referidos a este período se basan, como siempre, en los datos suministrados por el INE que, en esta ocasión, al haber incorporado cambios metodológicos de gran calado, pueden estar sometidos a revisiones en los próximos meses.

BIBLIOGRAFÍA GENERAL

INE, editor. El momento económico. Informe trimestral sobre la economía española. Disponible en: http://www.ine.es/ daco/daco42/daco4214/btcmenu.htm

INE, editor. Notas de prensa. 16-05-2002.

http://www.ine.es/

http://www.bde.es/

http://www.bea.doc.gov/

http://europa.eu.int/eurostat.htm