Una oportunidad en Valladolid

En los artículos publicados hasta ahora en esta sección se recogían oportunidades para instalar una oficina de farmacia en nuevas áreas urbanísticas o en centros comerciales de cierta envergadura e impacto comercial. Sin dejar de abordar este campo, a partir de este número se pretende analizar también el estado de la vivienda en distintas zonas de España, ya que es un aspecto que puede influir de forma directa tanto en la posibilidad de apertura de una farmacia como en la viabilidad de ésta como negocio.

Planos de ubicación

Localización y accesos

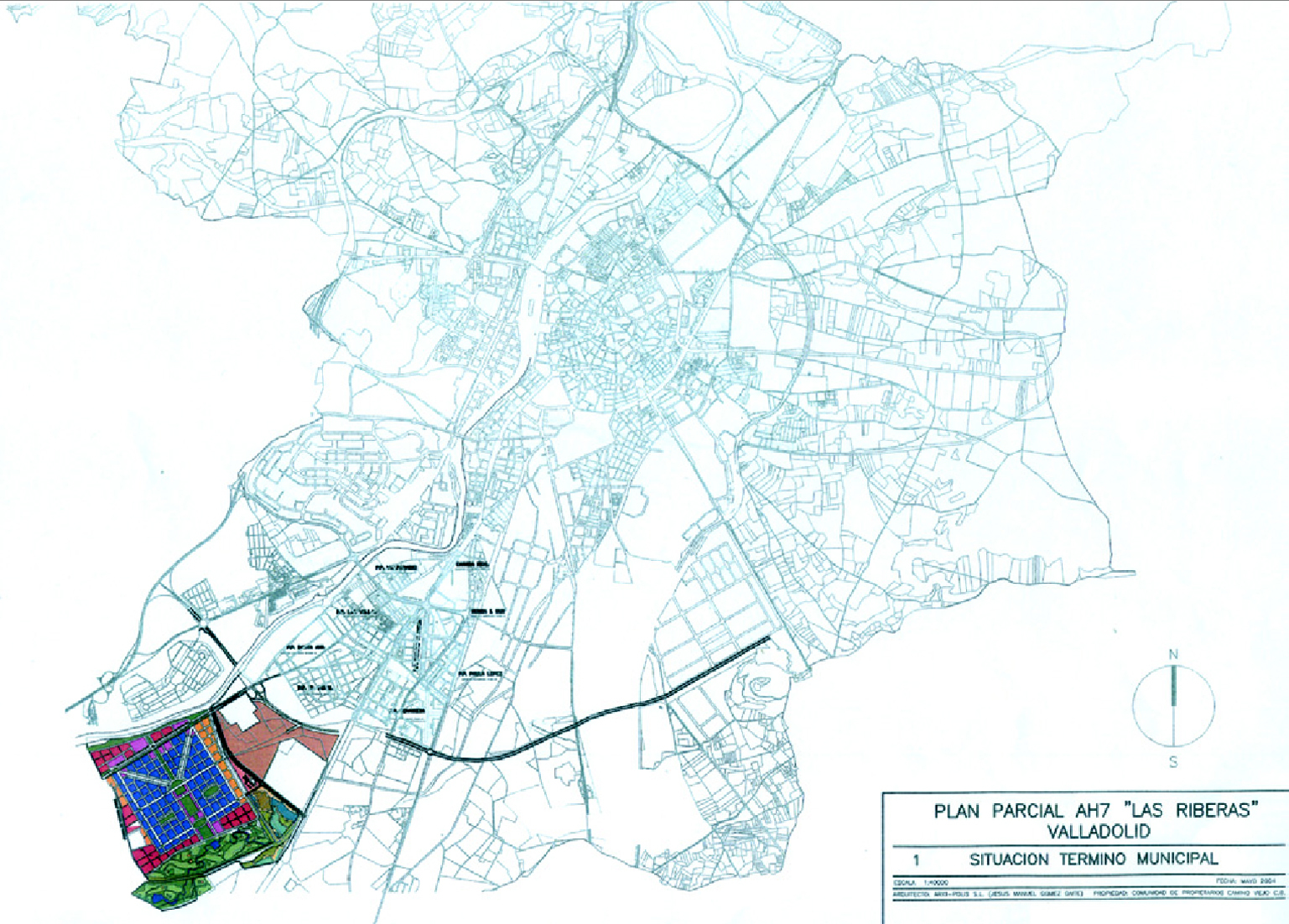

Las Riberas se sitúa al suroeste del municipio y colindante con el término de Simancas (fig. 4). Su acceso a Valladolid se producirá a través de distintas vías:

Fig. 4. Fotomontaje del plan parcial.

* Por el norte, a través de la carretera de Valladolid que discurre cercana al río Pisuerga, que conecta directamente con el municipio. También existe conexión con la ronda interior y con otra ronda proyectada que llamaremos «periférica» por situarse entre la anterior y Las Riberas.

* Por el sur, otro eje paralelo a la carretera de Valladolid conecta el área con la ronda periférica. Además, se prevé un nuevo vial próximo a la Cañada de Puente Duero.

Área de influencia

La ronda interior, el río Pisuerga, el campo de golf y, finalmente, el término de Simancas conforman una zona perfectamente delimitada. En consecuencia, entendemos que el área de influencia está formada por la propia área homogénea Las Riberas, que comprendería unas 6.500 viviendas.

Considerando que la media de habitantes por vivienda prevista por el Ayuntamiento en Valladolid es de 1,93, obtendríamos una población teórica de unos 12.550 habitantes aproximadamente para 2008, fecha en la que se entiende que la construcción de viviendas habrá finalizado.

Para sistematizar nuestro análisis de la situación de la vivienda en España y su impacto sobre el sector de las oficinas de farmacia, hemos agrupado las comunidades autónomas de modo que haya una cierta sintonía entre ellas, ya sea geográfica o demográfica, a saber:

* Madrid y Castilla-La Mancha: 7.183.900 habitantes.

* Andalucía, Islas Canarias, Ceuta y Melilla: 9.189.951 habitantes.

* Cataluña e Islas Baleares: 7.184.779 habitantes.

* Galicia, Asturias, Cantabria, País Vasco y Navarra: 6.932.425 habitantes.

* Aragón, Castilla y León, La Rioja y Extremadura: 4.995.894 habitantes.

* Comunidad Valenciana y Murcia: 5.360.422 habitantes.

A continuación, se señala el poder adquisitivo general de cada comunidad autónoma, junto con otros datos económicos y sociales de importancia que complementan el estudio.

De las cuatro comunidades contempladas en el presente artículo (Aragón, Castilla y León, Extremadura y La Rioja), Valladolid es la ciudad más poblada (316.580 habitantes según el censo de 2001). A pesar del decrecimiento experimentado entre 1991 y 2001 de su provincia (-0,43%, mayor que el decrecimiento sufrido en la comunidad autónoma, -0,35%), el Ayuntamiento de Valladolid estima un crecimiento del 3% hasta 2008.

Por otro lado, la provincia vallisoletana tiene la segunda mejor evolución de 1991 a 2001 de viviendas principales (tabla 1) tras La Rioja, lo que acentúa el carácter singular del área escogida para este trabajo.

Castilla y León es la comunidad autónoma con mayor crecimiento en número de visados de obra nueva durante el período 2001-2003 (tabla 2) de las que examinamos, lo que significa que, a pesar de sufrir un decrecimiento en el número de licencias de obras en el período 2001-2002 (tabla 3), se estima que a partir de 2004 aumentará considerablemente el número de viviendas finalizadas.

Sin embargo, cuando comparamos otros datos sociales y económicos importantes (tabla 4), como la renta disponible (nivel de renta del que disponen las economías domésticas para gastar y ahorrar; en consecuencia se consideran todos los ingresos efectivamente percibidos), la tasa de desempleo (población mayor de 15 años) y la tasa de migración (suma de la inmigración interior y exterior), Valladolid capital está por debajo de la media autonómica y española, lo que implica extremar las precauciones a la hora de invertir en la ciudad.

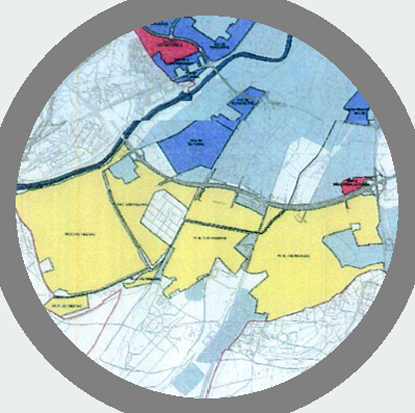

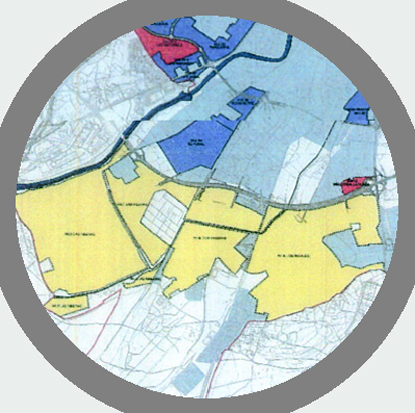

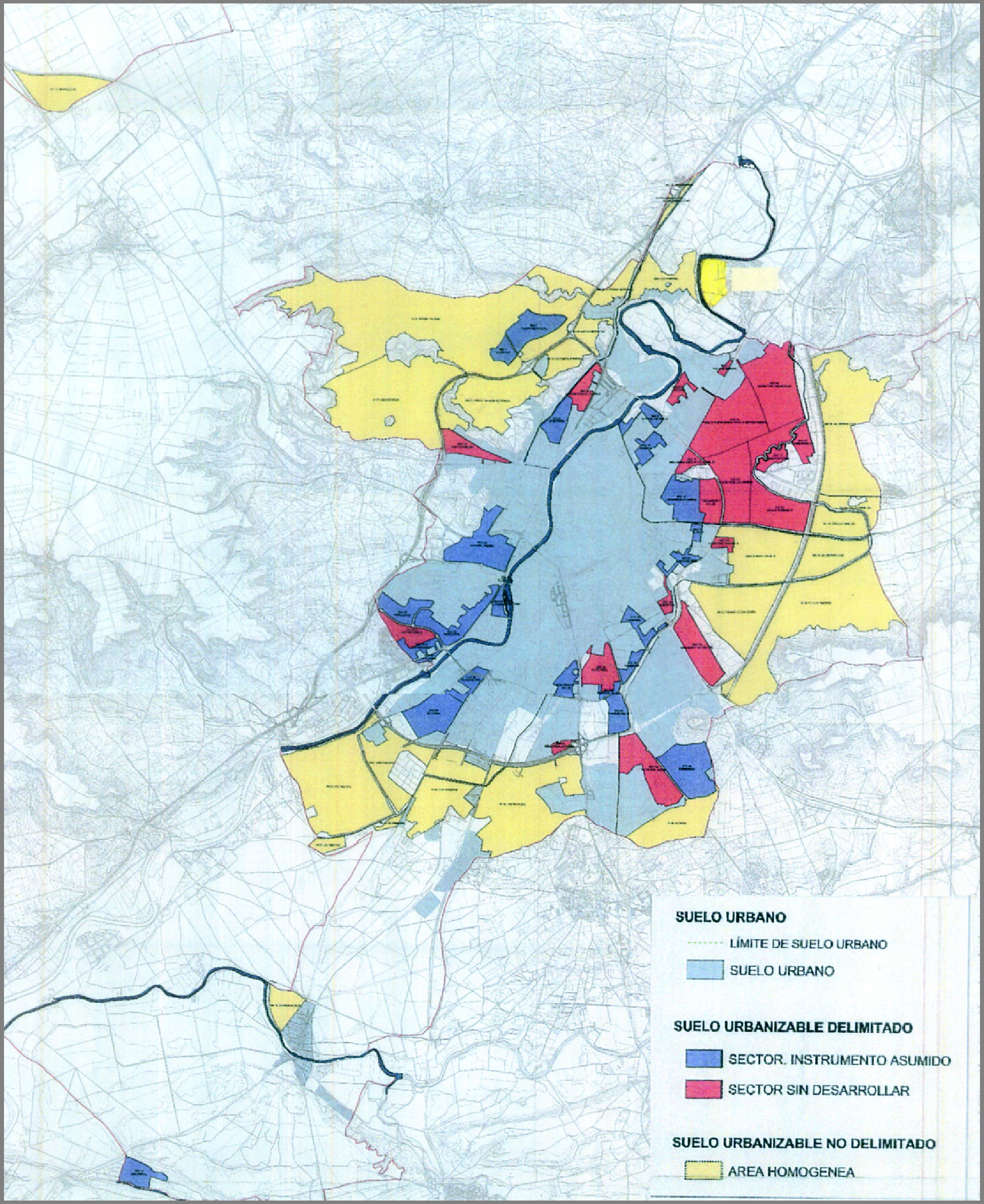

Para ello, aprovechando la reciente aprobación del Plan General de Ordenación Urbana (fig. 1), plantearemos un ejercicio práctico para detectar las mejores oportunidades que podemos encontrar en el municipio. En el plan se definen los siguientes tipos de suelos, que pasamos a comentar a continuación.

Fig. 1. Término municipal de Valladolid.

Suelo urbano

Se divide a su vez en dos: el suelo urbano consolidado (es decir, en el que ha concluido su urbanización) y el no consolidado (planeamiento definido a partir de un estudio de detalle que define las normas urbanísticas que regulan la edificación permitida). En el plano de la figura 1 aparecen en color gris.

Suelo urbanizable delimitado

Está definido a través de los planes parciales que contemplan grandes suelos, fragmentados en unidades más pequeñas a través de sectores. La densidad máxima se establece en 70 viviendas/hectárea. Hay 24 sectores asumidos (16 de uso residencial, de color morado en la figura 1) y 17 sin desarrollar (11 de uso residencial, de color rojo en la figura 1).

Suelo urbanizable no delimitado

Se encuentran las llamadas áreas homogéneas (color amarillo en la figura 1). Existen 15, de las que 10 son de uso residencial. En estas últimas se hallan Las Riberas, que más adelante analizaremos.

En total, el plan general contempla más de 28.500 viviendas, con un tamaño familiar de 1,93 habitantes/vivienda.

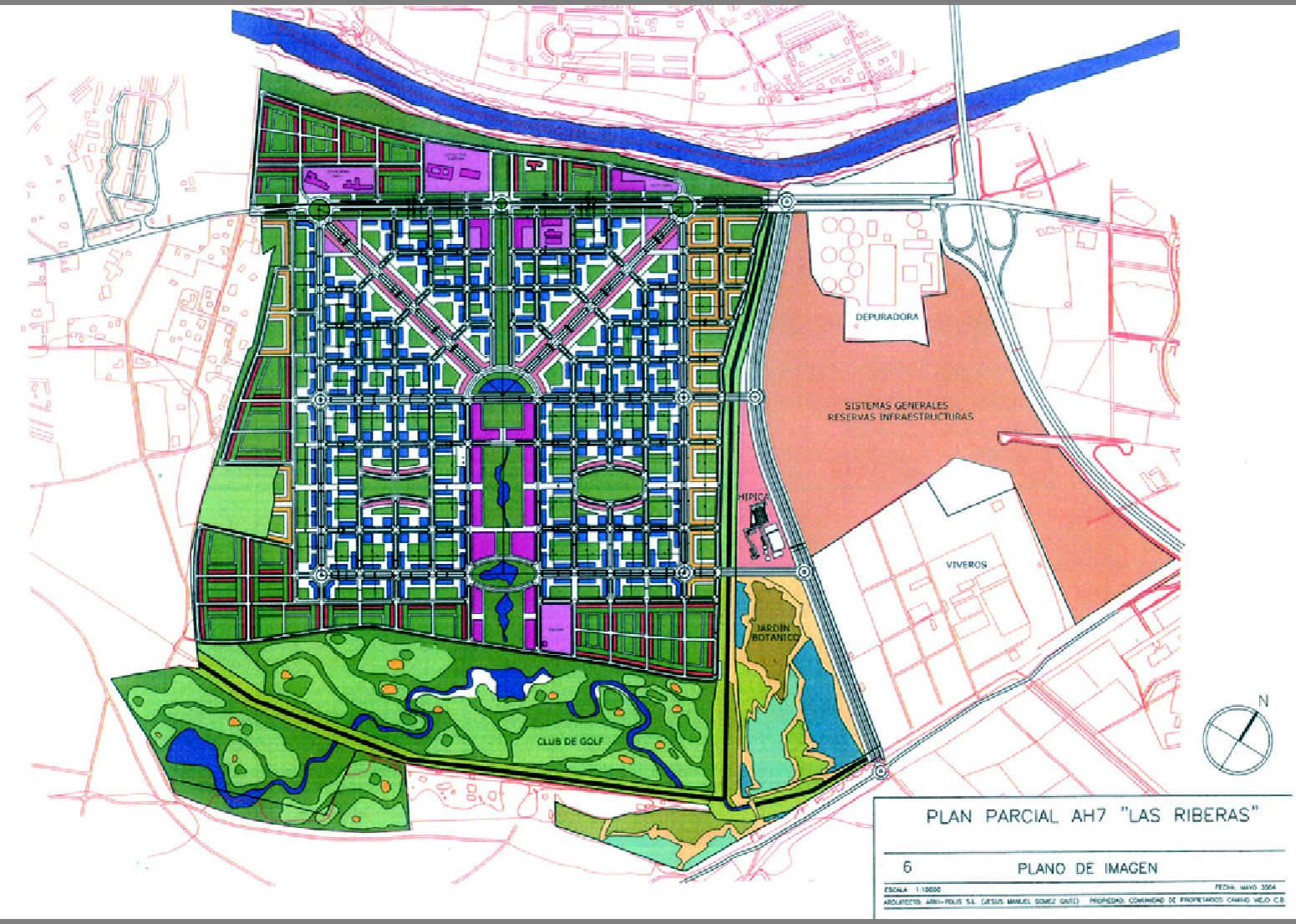

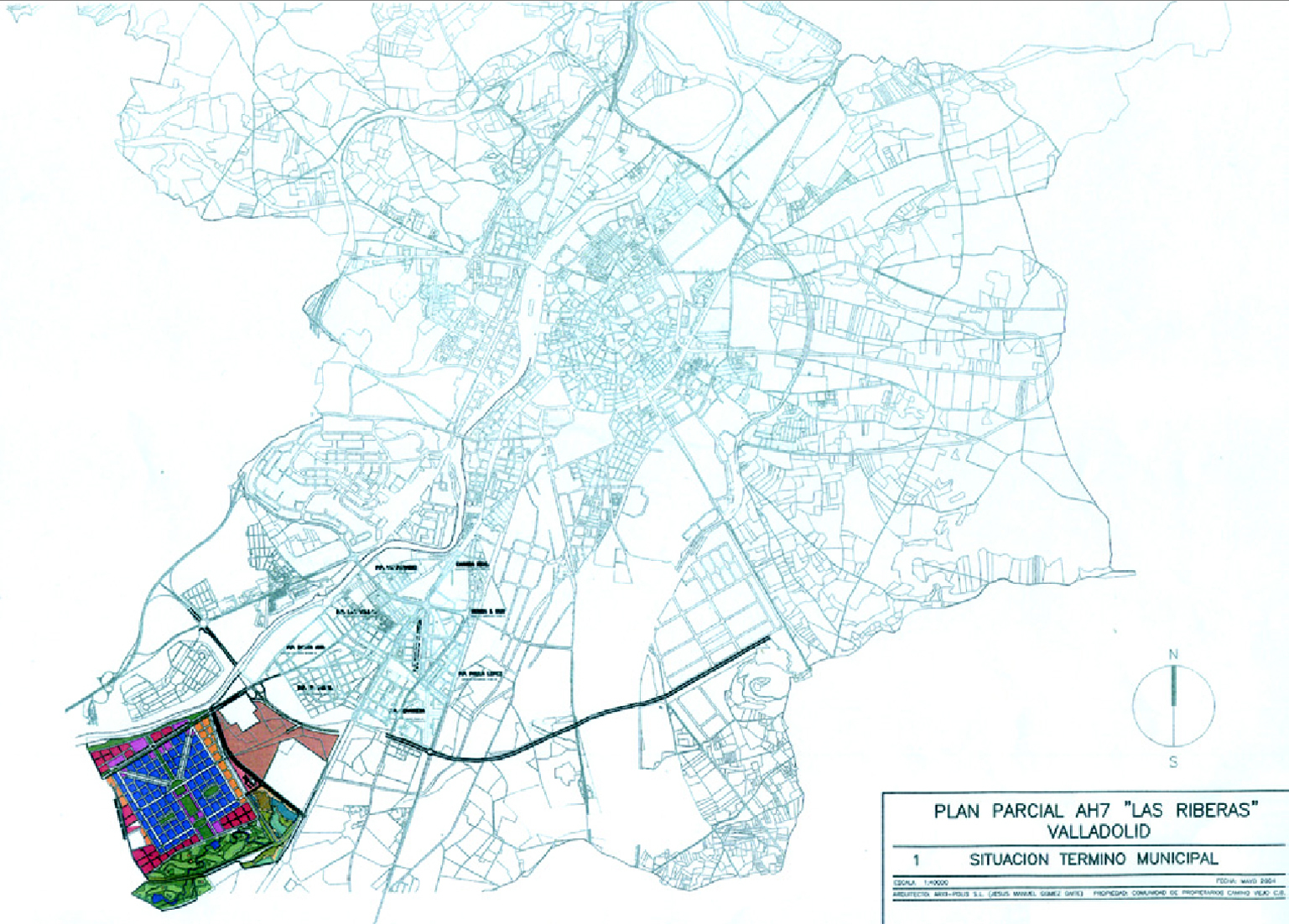

Características de Las Riberas

A nuestro juicio, el área homogénea más interesante es el AH7 Las Riberas (figuras 2 y 3), por las siguientes razones:

Fig. 2. Plan parcial del AH7 Las Riberas.

Fig. 3. Situación del plan parcial.

* El Ayuntamiento tiene más avanzado este sector, por lo que su aprobación se adelantará a otros con los que compite.

* Tiene un bajo índice de edificabilidad y un despiece de tipologías y regímenes como sigue (datos aproximados, sujetos a posibles cambios en el transcurso del proceso urbanístico): más de 2.000 viviendas protegidas, otras 4.000 viviendas plurifamiliares libres (bloques) y unas 500 viviendas unifamiliares libres (chalés).

* De fácil y cómodo acceso por su inmediata proximidad con la ronda interior y otra ronda periférica proyectada.

* La creación de un campo de golf en su zona sur es un atractivo no sólo para sus residentes, sino para otras personas que vivan fuera de este polígono. Es previsible que ciertos colegios privados se interesen por implantarse en los suelos dotacionales, aprovechando el equipamiento deportivo antes mencionado.

* Como prolongación del anterior apartado, el área residencial experimentará una demanda entre los niveles medio-altos de la población.

Viabilidad del proyecto

Ingresos disponiblesy gasto medio

A modo de referencia general, se observa que los residentes en Castilla y León tienen una renta familiar disponible similar (6) a la media española (5-6). La provincia de Valladolid tiene el nivel 8 (11.50012.500 euros).

Para analizar la viabilidad de una oficina de farmacia en Las Riberas, se consideran aquellos índices vinculados a este negocio en Castilla y León, aplicando ciertos parámetros correctores en función de la distancia a recorrer, la edad de la población, la competencia actual y futura, la economía sumergida, etc.

De todo ello, deducir las siguientes conclusiones:

* La facturación destinada para una farmacia en la totalidad del sector se situaría sobre los 5,36 millones de euros/año aproximadamente. Se estima una evasión del gasto del 30% hacia otros emplazamientos, por lo que en Las Riberas habría un gasto de 3,75 millones de euros aproximadamente, es decir, unos 470.000 euros/año por oficina de farmacia.

* Lo anterior implicaría que podrían emplazarse ocho puntos de venta de unos 115-130 m2 cada uno. Por otro lado, coincide con la actual normativa, que indica que cumplidos los módulos de 2.500, 2.000 y 1.800 habitantes, puede establecerse una nueva oficina de farmacia por fracción superior a 1.500 habitantes. Esta cifra marca, por tanto, el tope máximo a medio plazo.

* Un alquiler adecuado se situaría sobre los 12 euros/m2/mes (más gastos comunes).

Competencia actual y futura

Además del casco comercial urbano de Valladolid (comprendido entre las Plazas de Zorrilla, Plaza de Santa Ana y Plaza de España, siendo el eje la calle Santiago), otros destinos que atraen a un consumidor por la concentración del comercio son los siguientes centros comerciales:

En Valladolid

* Carrefour Valladolid I: es un centro comercial grande semiurbano de 20.200 m2 de SBA y con el hipermercado Carrefour (12.000 m2) y Toys 'R' Us como locomotoras comerciales.

* Vallsur: es un centro comercial grande urbano de 29.000 m2 de SBA, con Eroski (13.600 m2), Zara (1.900 m2), Mango (1.150 m2) y once salas de cine como locomotoras comerciales de este desarrollo.

En Zaratán

Equinoccio Zaratán: es un centro comercial regional de 60.000 m2 de SBA, con la cadena de cines UGC como principal locomotora comercial del ocio (18 salas), de la moda Zara, Cortefiel y Mango como anclas, y Decathlon y Leroy Merlin como medianas superficies protagonistas.

Advertencia. La ubicación es un factor fundamental en la apertura, el funcionamiento y la rentabilidad de la oficina de farmacia. Los nuevos horizontes económicos de la profesión, así como los interrogantes que planean sobre su futuro, aconsejan evaluar todos los factores que influyen en la viabilidad de una nueva farmacia. En esta sección, el autor desarrolla estudios sobre la rentabilidad de la inversión realizada cuando se elige una zona geográfica para instalar una oficina de farmacia real o imaginaria. Offarm advierte que, en los ejemplos reales estudiados, los datos que se aportan sólo tienen un carácter orientativo, por lo que pueden estar sujetos a otras interpretaciones.

Bibliografía general

Equipo del Centro de Economía Pública de la Fundación BBV. Renta Nacional de España y su distribución provincial. Serie homogénea (tomos I, II y síntesis). Bilbao: Fundación BBV, 1999.

INE. Censo de población 1991 y 2001.

INE. Encuesta Continua de Presupuestos Familiares 1999.

Servicios de Estudios de "la Caixa". Anuario Social de España 2004. Barcelona: Fundación "la Caixa", 2004.

Servicio de Estudios de "la Caixa". Anuario Económico de España 2004. Barcelona: Caja de Ahorros y Pensiones de Barcelona, 2004.

Ministerio de Fomento. Anuario Estadístico 2002.

Especial directivos. Directivos de la construcción. Madrid: 2003 y 2004.