El objetivo de este artículo se concentra en estudiar el efecto de los precios hacia el crecimiento económico de México durante el modelo de objetivos de inflación. El análisis se basa en modelar la relación no lineal entre inflación y producto de las tres actividades económicas del país, a partir de tres tipos de estimadores en datos de panel (coeficientes constantes, fijos y aleatorios). Los resultados muestran que el efecto de la inflación hacia los productos sectoriales ha disminuido gradualmente conforme el nivel de los precios ha descendido, lo que se ajusta a la adopción de los objetivos de inflación por parte de la banca central.

This article aims to study the effect of prices on economic growth in Mexico during the time of the inflation objectives model. The analysis is based on modeling the non-linear relationship between inflation and the product of three economic activities in the country, using three types of panel data estimators (constant, fixed and random). The results reveal that the effect of inflation on the products of sectors has gradually fallen as price levels have decreased, in accordance with the central bank adopting inflation objectives.

L’objectif sur lequel se focalise cet article est l’étude de l’effet des prix sur la croissance économique du Mexique, durant le modèle d’objectifs d’inflation. L’analyse se base sur la modélisation de la relation de non linéarité entre l’inflation et le produit des trois activités économiques du pays, à partir de trois types d’estimateurs en données de panel (coefficients constants, fixes et aléatoires). Les résultats obtenus mettent en évidence que l’effet de l’inflation sur les produits sectoriels a diminué graduellement à mesure que le niveau des prix a baissé, ce qui s’ajuste à l’adoption des objectifs d’inflation de la banque centrale.

O objetivo deste artigo de concentra em estudar o efeito dos preços no crescimento econômico do México, durante o modelo de metas de inflação. A análise se baseia em modelar a relação de não-linearidade entre a inflação e o produtos das três atividades econômicas do pais, a partir de três tipos de estimadores em dados de panel (coeficientes constantes fixos e aleatórios). Os resultados mostram que o efeito da inflação nos produtos setoriais diminuiu gradualmente conforme o nível dos preços cai, o que se ajusta à adoção das metas de inflação pelo banco central.

En la actualidad, el consenso macroeconómico1 que rige el control de los precios tiene sus orígenes en Nueva Zelanda, cuando en 1990 la banca central del país adoptó como marco de política monetaria, un régimen de objetivos de inflación (inflation targeting).2 El modelo de objetivos de inflación, trata sobre un consenso a favor de la tesis de que un banco central autónomo, que utiliza la tasa de interés como instrumento de política monetaria, puede alcanzar la estabilidad de precios3 mediante un objetivo cuantitativo de inflación (sin que éste genere expansión o recesión en la economía) (Taylor, 1993, 1998).4 Con este novel paradigma, la política monetaria se desempeña como el instrumento fundamental del equilibrio macroeconómico (Layard, 1998: xi), siendo el control de los precios, ante cualquier otro objetivo de política económica,5 la misión prístina a perseguir por parte de las bancas centrales (Bernanke y Mishkin, 1997: 3–4; Mishkin, 2000: 2-4).6

En México, con la autonomía constitucional del Banco de México y la libre flotación del tipo de cambio,7 en enero de 1999 se adoptó, por vez primera, un objetivo de inflación de 13% (Martínez et al., 2001: 8), siendo hasta el 2002, cuando se llega al actual objetivo de 3 +/- 1%.8 Con la instrumentación anterior, el control de los precios se ha convertido en la misión central del Banco de México,9 bajo el amparo de que un nivel estable de los precios es la mejor y única contribución que la política monetaria puede hacer al crecimiento económico de largo plazo (Bernanke et al., 1999; Woodford, 2003).10 En este contexto, el objetivo de la investigación se concentra en modelar el efecto del actual régimen monetario hacia el crecimiento económico11 del país, más específicamente, hacia el producto de las actividades primarias, secundarias y terciarias de la economía mexicana.

En términos empíricos, al tratar el objetivo anterior con diversos estimadores en datos de panel,12 se concluye que la aplicación del actual esquema monetario ha beneficiado al crecimiento económico del país. A partir de una función de demanda agregada donde la inflación de las tres actividades se relaciona de manera inversa con su producto, cuando la inflación es controlada por objetivos cuantitativos, la relación no lineal entre ambas variables disminuye.13 Por lo tanto, aunque el crecimiento económico no es un objetivo de política monetaria en el país, al disminuir el efecto de la inflación hacia el producto de los tres sectores económicos, el régimen monetario de objetivos de inflación ha beneficiado de manera indirecta al crecimiento real de la macroeconomía.

Finalmente, la estructura del trabajo se presenta de la siguiente manera. Con el apartado el modelo de objetivos de inflación, se describe el marco teórico de la investigación. En el planteamiento del modelo, se esboza en términos de un modelo econométrico de datos de panel, el objetivo a tratar. Con las estimaciones econométricas se lleva a cabo la evidencia empírica del trabajo. En el apartado de las conclusiones, se analizan las principales aportaciones de la investigación, para finalizar con el anexo estadístico y las referencias bibliográficas del texto.

El modelo de objetivos de inflaciónDe acuerdo con la política monetaria convencional, el funcionamiento teórico del modelo de objetivos de inflación, prevalece en la interrelación de las siguientes ecuaciones:

Donde Rt es la tasa de interés real, r¯ la tasa natural de interés,14π˜;t la diferencia de la inflación observada y el objetivo de inflación πt−π˜;,Y˜;t, la diferencia del producto efectivo y producto potencial Yt – Yt, γ las perturbaciones de demanda agregada en la curva is,15πt-1 la inflación observada rezagada un periodo, θ las perturbaciones de los precios en la curva de Phillips, y los coeficientes α, β, δ e υ son los parámetros que miden la sensibilidad de las variables dependientes sobre las independientes.16

Con las tres ecuaciones anteriores, a continuación se construye un modelo de oferta y demanda agregada que explica el funcionamiento teórico del modelo de objetivos de inflación en una economía como la mexicana.17 Para construir la curva de demanda, debe tomarse a la ecuación (1) (sin la brecha del producto),18 e igualarse con respecto de Rtyr¯:

Como (4) únicamente depende de la brecha de inflación, al igualarse este término con la curva is de la ecuación (2), se origina la siguiente curva de demanda agregada:

Donde Y˜;t depende de manera directa de las perturbaciones de demanda (γ), y de manera indirecta de la brecha de inflación πt−π¯ (Hicks, 1937; Taylor, 1998).19

Con la curva de demanda toca el turno a la curva de oferta, construida a partir del razonamiento lógico de la curva de Phillips. Si de manera convencional una curva de oferta agregada describe la cantidad total de bienes y servicios que las empresas están dispuestas a vender a un determinado nivel de precios, este mismo razonamiento se encuentra en la curva de Phillips de la ecuación (3), en la que al sustituirse el término πt−1 por πte, se obtiene la siguiente curva de oferta:

Con (6), las expectativas de los individuos dejan de ser adaptativas y pasan a ser racionales, al fijar las empresas sus perspectivas inflacionarias mediante de la tasa de inflación esperada en el conjunto de la economía (y no en su comportamiento pasado) (Friedman, 1968; Phelps, 1968).

Con las curvas de oferta y demanda agregada, el modelo de objetivos de inflación en su estado estacionario es el siguiente:

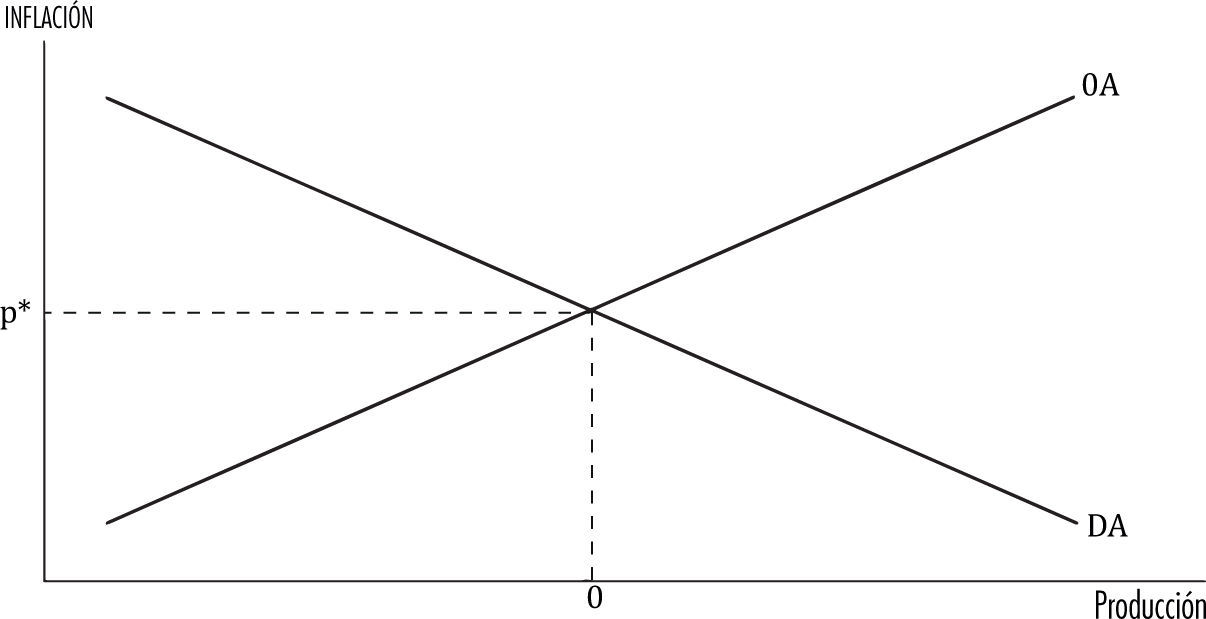

Donde la pendiente de la curva da es negativa, por la relación inversa entre la tasa de interés real y la producción económica (curva is) (Hicks, 1937), mientras que la curva oa tiene pendiente positiva, por la relación directa entre producción e inflación (curva de Phillips) (Friedman, 1968; Phelps, 1968). Además, el punto de intercepción de las curvas indica que la inflación esperada y producción efectiva son iguales a su objetivo de inflación y producción potencial, por lo que en estas condiciones la economía se encuentra en su equilibrio de largo plazo (véase la figura 1).20

Curvas de oferta y demanda agregada

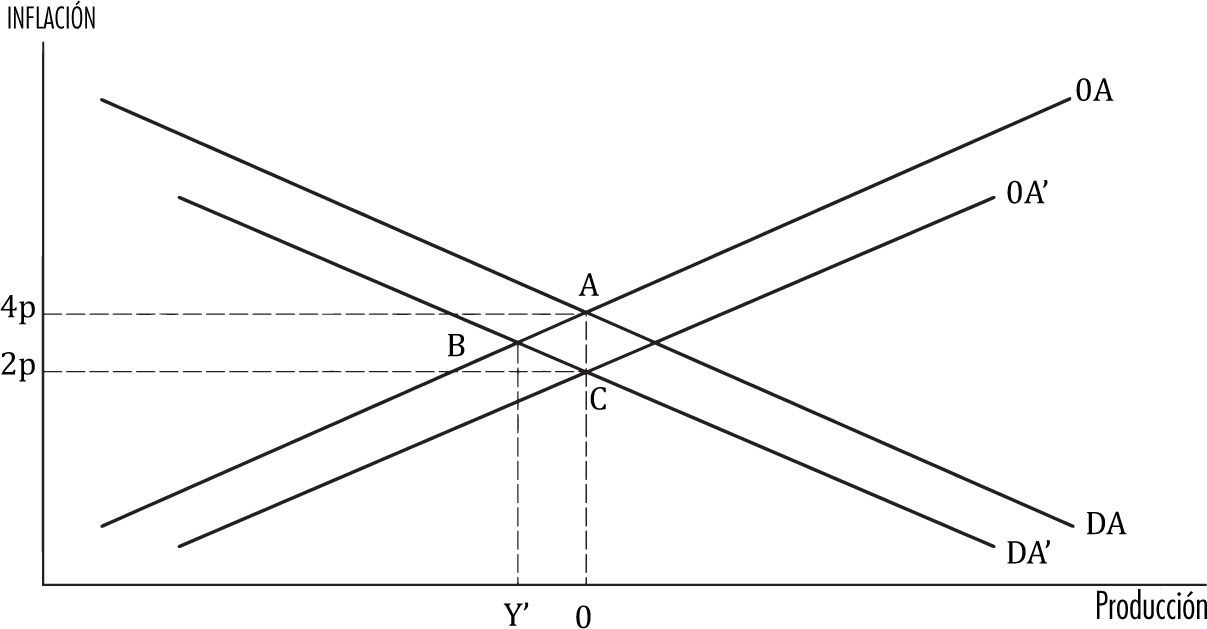

De manera operativa, la fijación de objetivos de inflación en una economía como la mexicana, puede entenderse con el siguiente ejemplo: al suponer que un banco central21 decide pasar de una inflación de 4p a un objetivo de inflación de 2p,22 la demanda agregada se desplazará de da a da’, lo que situará a la economía en el punto b con un nivel de producto menor que en el punto A (véase la figura 2):

Modelo de objetivos de inflación

Sin embargo, como en la ecuación (6) se pasó de una curva de Phillips con expectativas adaptativas a una curva de oferta agregada con expectativas racionales, cuando la economía transita de 4p a 2p, los agentes económicos ajustan sus perspectivas inflacionarias hasta el nuevo destino23 (haciendo que oa disminuya hasta oa’).24 Con este ajuste, las curvas da’ y oa’ tienen un equilibrio en c con el mismo nivel de producto que antes de haberse llevado a cabo el objetivo de inflación (véase la figura 2),25 hecho que reconoce a la política monetaria como el ancla nominal de la economía (Layard, 1998: xi).26

Dicho en otros términos, el funcionamiento de la figura 2 predomina en los cánones de la regla de Taylor, ya que cuando la brecha del producto aumenta (Yt>Y˜;t), la inflación y su brecha lo hacen también (πt>π¯).27 Por ende, a partir de Taylor los bancos centrales deben aumentar su tasa de interés real hasta colmar ambas relaciones (Yt=Y˜;tyπt=π¯), punto en el que la economía alcanza la estabilidad de precios (Taylor, 1998).28 Sin embargo, al no poder controlar los bancos centrales la tasa de interés real (Blinder, 1998: 33), estos deben aumentar su tasa de interés nominal (de corto plazo) en una proporción mayor al crecimiento de su tasa de inflación (Taylor, 1993), hasta que Rt=r¯ (Perrotini, 2007: 66–71).29

Finalmente, si bien la versión canónica del modelo no considera el tipo de cambio como una variable relevante en el control de los precios, algunas versiones del mismo sí lo hacen. Por ejemplo, a partir de Lars Svensson, Laurence Ball y más recientemente Philip Arestis, el control de los precios no se hace únicamente por medio de la tasa de interés, sino más bien, mediante un índice de cotizaciones monetarias que incluye al tipo de cambio como un instrumento más (Ball, 1998: 3–4; Arestis, 2009: 4–8). No obstante, al inscribirse la construcción teórica de este trabajo únicamente en la estructura seminal del modelo, se asume que la tasa de interés es el instrumento de política monetaria por excelencia (Taylor, 1993, 1998; Bernanke et al., 1999; Woodford, 2003), toda vez que el tipo de cambio en México al seguir una libre flotación, ha desvanecido en los últimos años su efecto (pass-trought) hacia el nivel de precios (Baqueiro et al., 2003; Capistrán et al., 2011; Pérez, 2012b; Cortés, 2013).

Planteamiento del problemaCon el fin de modelar el efecto del régimen monetario de objetivos de inflación hacia el producto de las actividades primarias, secundarias y terciarias del país, con la curva de demanda agregada de la ecuación (5),30 el objetivo de la investigación en términos de un modelo de datos de panel31 es el siguiente:

Donde el subíndice i corresponde a las tres actividades económicas del país, t al periodo de estudio, γ la constante del sistema,Ø el parámetro a estimar,32 y uit al término de error que representa la variación observada de Y˜;it que no se consigue explicar por la variación observada en (πt−π¯)it (Pérez, 2006: 679).

Para modelar la ecuación (7), en términos de la realidad económica de México, sus variables deben remplazarse por unidades de medida observables.33 Con la brecha del producto, ésta fue sustituida por el índice global de la actividad económica (igae) de cada sector.34 Con la brecha de inflación, esta fue sustituida por la inflación por objeto del gasto35 en los diferentes tipos de bienes y servicios que componen a cada actividad.36 Asimismo, para que el efecto de la inflación con el igae sea leído en términos porcentuales, ambas variables son transformadas a su logaritmo natural (Ln), quedando así la siguiente ecuación:

Donde los únicos parámetros a estimar son la constante γ0 (perturbaciones de demanda agregada en la curva is), y el coeficiente Ø (que mide la sensibilidad de la inflación a la producción económica).37

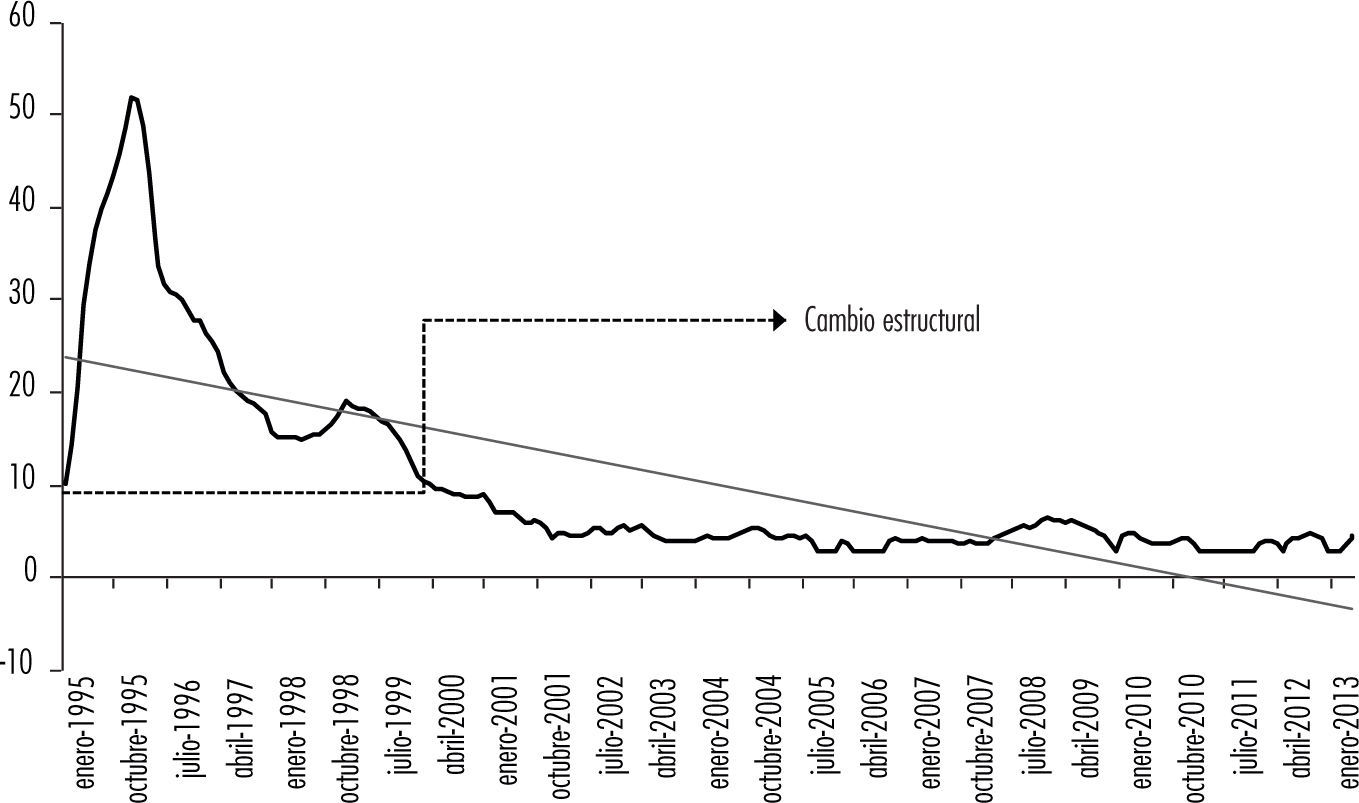

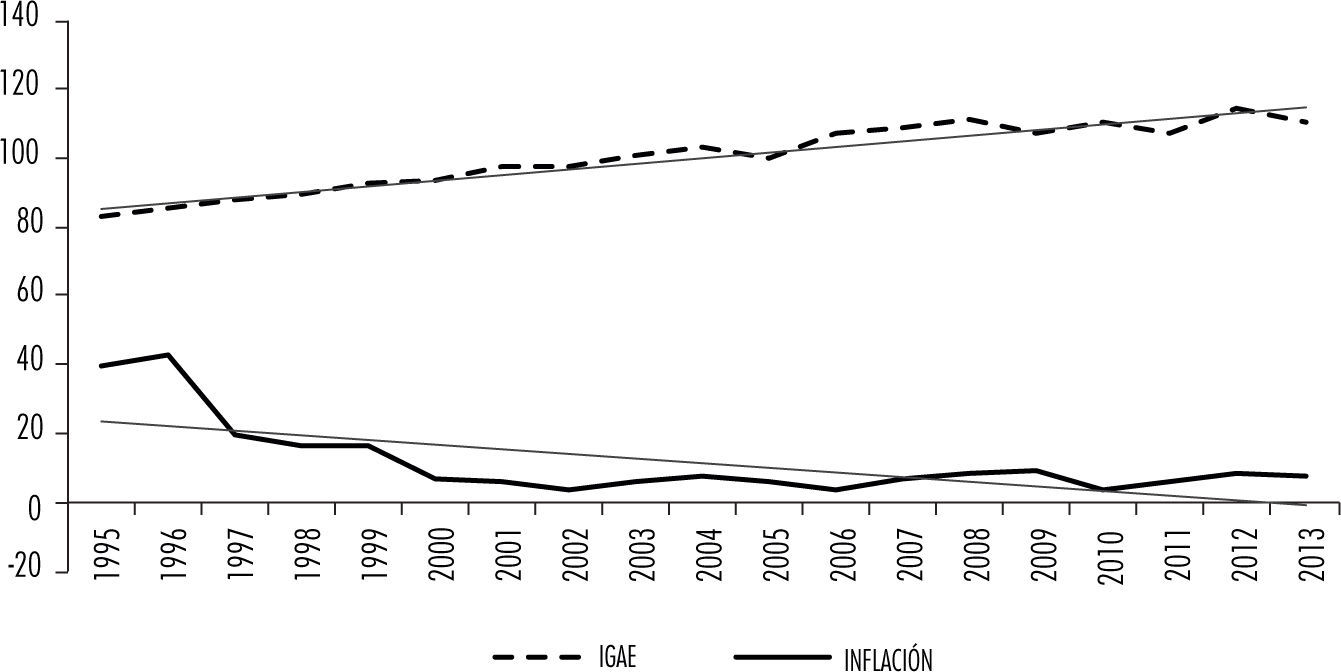

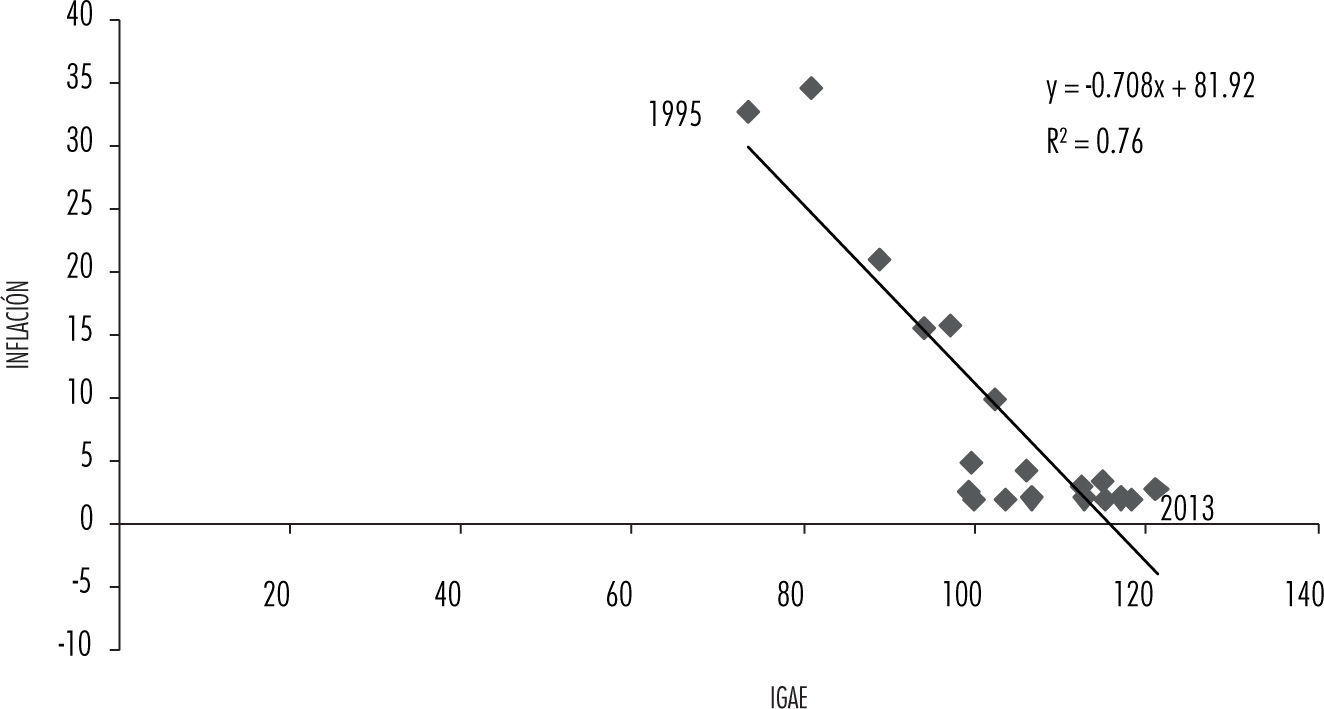

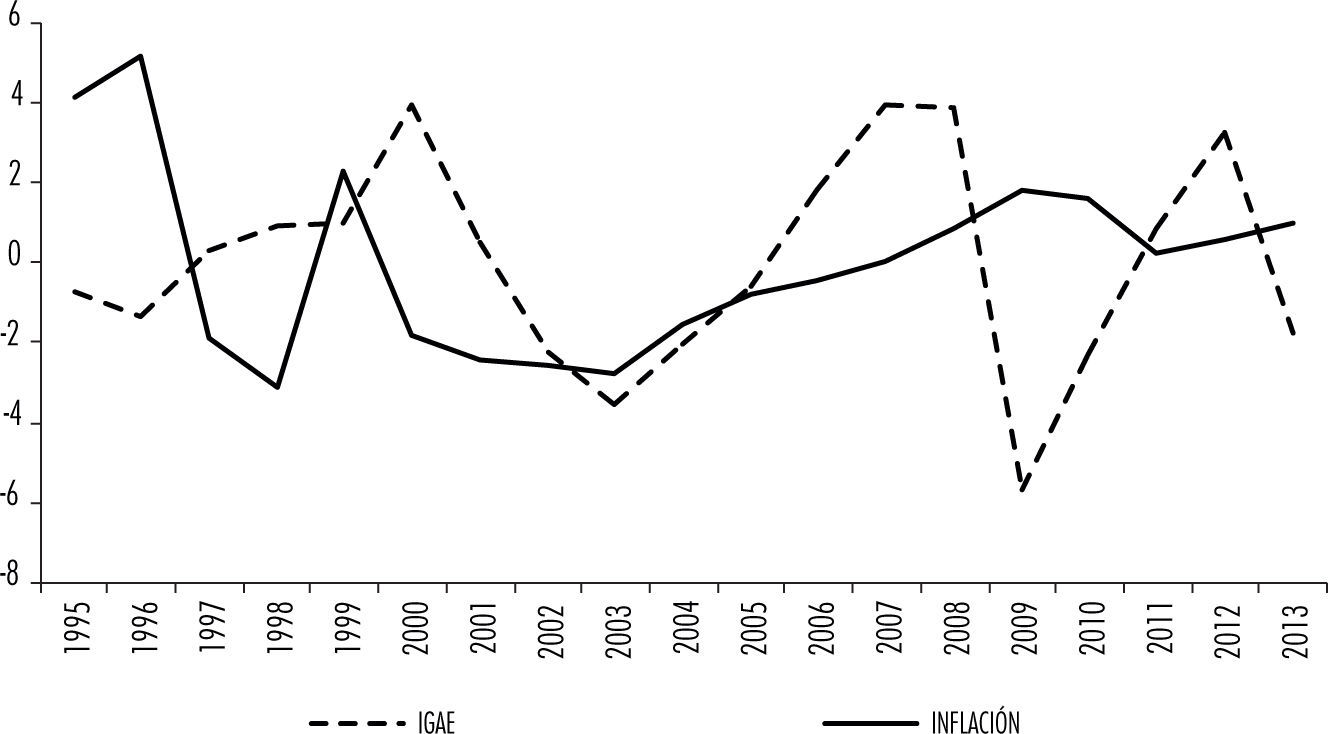

Con respecto al periodo de estudio, si bien la instrumentación del primer objetivo de inflación en el país fue en 1999,38 el lapso a considerar será desde el inicio de la libre flotación del tipo de cambio39 (condición sine qua non del modelo), hasta últimas fechas (1995: enero-abril de 2013). Dentro del periodo anterior, al distinguir entre una inflación de dos y un dígito (medida por el cambio en el inpc),40 en el cuarto mes del año 2000 se presenta dicha ruptura (véase la gráfica 1).

Por lo tanto, al hacer la respectiva división entre los periodos 1995: eneromarzo 2000 y 2000: abril-abril 2013, pueden llevarse a cabo dos estimaciones econométricas a partir de la ecuación (8), lo que ayudará a conocer el efecto de la inflación hacia la producción sectorial antes y durante el actual régimen monetario.41 Con lo anterior, si bien se pretende evaluar en un primer momento la relación no lineal entre ambas variables, en un segundo plano, también se podrá analizar la efectividad del actual esquema monetario al compararse sus resultados con los de su homólogo más cercano42 (en este caso, las políticas de “corto” del Banco de México [Martínez et al., 2001: 4–16]).43

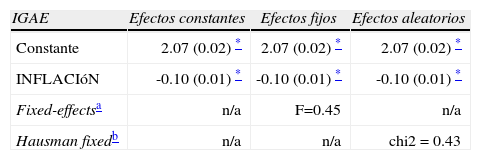

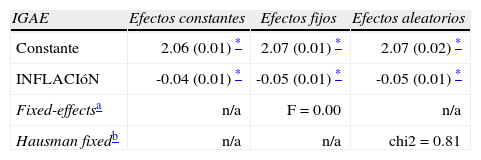

Estimaciones econométricasCon las especificaciones referidas en la sección anterior, los resultados estimados por efectos constantes, fijos y aleatorios bajo el método (estándar) de mínimos cuadrados ordinarios (mco),44 son los siguientes:

Donde los parámetros estimados en las seis regresiones son estadísticamente significativos a 99% de confianza. Con respecto al tipo de estimadores a considerar, a partir de las pruebas Fixed-effects y Hausman fixed, en el cuadro 1 se rechaza la hipótesis nula de que los coeficientes son fijos (y se aceptan los estimadores por efectos constantes o aleatorios), y en el cuadro 2 se rechaza la hipótesis nula de que los coeficientes son constantes y fijos (y se aceptan los estimadores por efectos aleatorios).45

Inflación de dos dígitos: 1995–2000

| IGAE | Efectos constantes | Efectos fijos | Efectos aleatorios |

| Constante | 2.07 (0.02) * | 2.07 (0.02) * | 2.07 (0.02) * |

| INFLACIóN | -0.10 (0.01) * | -0.10 (0.01) * | -0.10 (0.01) * |

| Fixed-effectsa | n/a | F=0.45 | n/a |

| Hausman fixedb | n/a | n/a | chi2 = 0.43 |

Inflación de un dígito: 2000–2013

| IGAE | Efectos constantes | Efectos fijos | Efectos aleatorios |

| Constante | 2.06 (0.01) * | 2.07 (0.01) * | 2.07 (0.02) * |

| INFLACIóN | -0.04 (0.01) * | -0.05 (0.01) * | -0.05 (0.01) * |

| Fixed-effectsa | n/a | F = 0.00 | n/a |

| Hausman fixedb | n/a | n/a | chi2 = 0.81 |

Al elegirse los estimadores por efectos aleatorios, el análisis económico de los cuadros anteriores se abrevia en las siguientes ecuaciones:46

Donde ante un aumento de la inflación en un punto porcentual, la pérdida del igae durante el periodo sin objetivos de inflación es de 0.10% (9), para el periodo con objetivos de inflación, dicha pérdida se reduce a 0.05% (10).47 Por lo tanto, a pesar de que es prácticamente imposible la evaluación de una variable con respecto a otra (u otras), lo importante aquí no es estimar en estricto rigor el efecto de la inflación hacia el igae, sino más bien, el comparar su relación entre dos periodos que se distinguen por su instrumentación monetaria.48

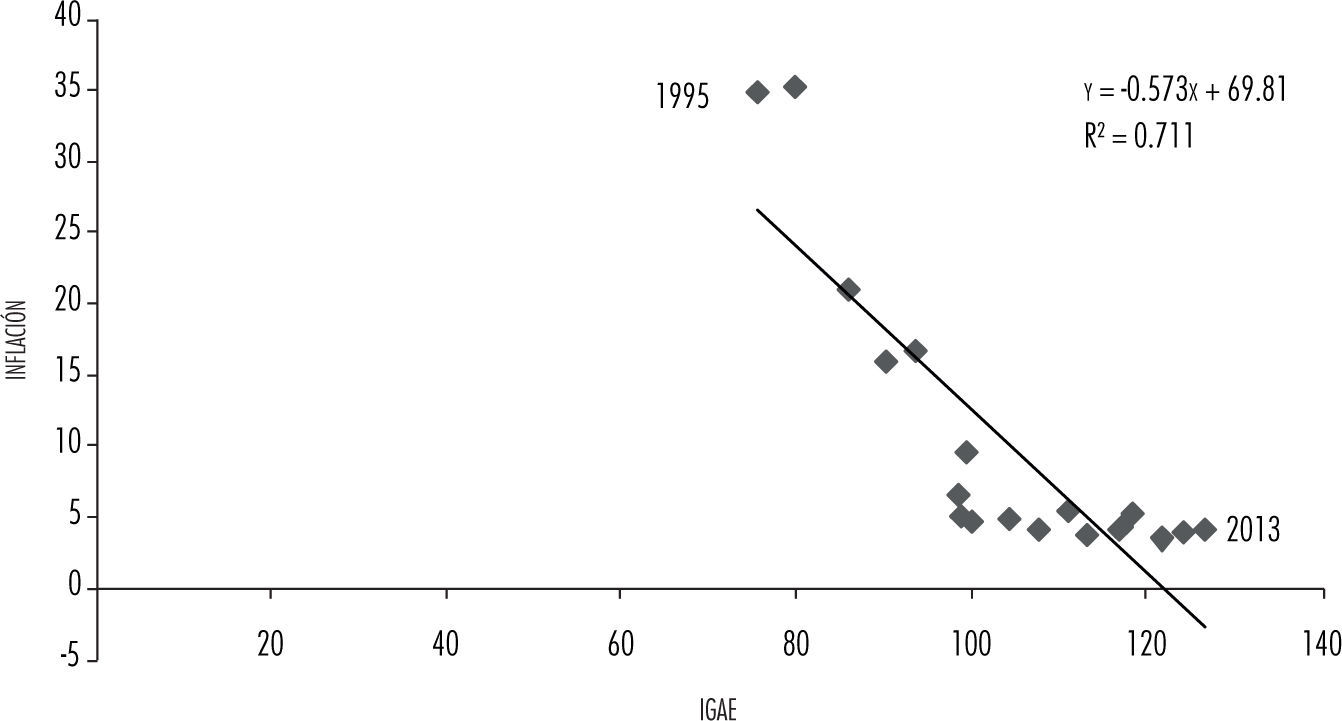

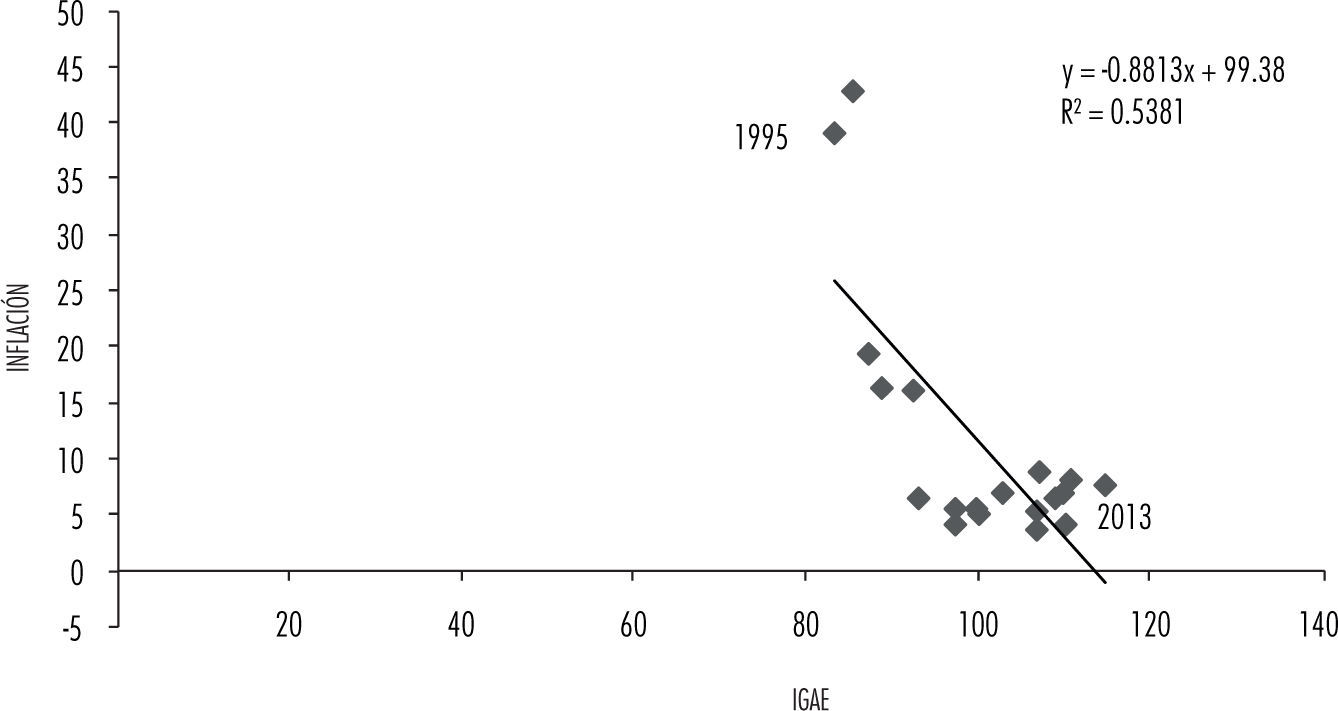

De manera visual, el incremento del igae nacional, dado por una disminución de los precios en las tres actividades económicas, se representa en la gráfica 2.

Donde los mayores niveles de crecimiento económico se ostentan cuando el de los precios disminuye, es decir, durante el régimen actual.49 Por lo tanto, a partir del análisis empírico anterior, se corrobora el hecho de que aunque hay una relación no lineal (e intrínseca)50 entre ambas variables, cuando los precios se encuentran en niveles bajos y estables, hay una menor pérdida del producto ante un aumento de los mismos (lo que se ajusta a la adopción de los objetivos de inflación por parte de la banca central).51

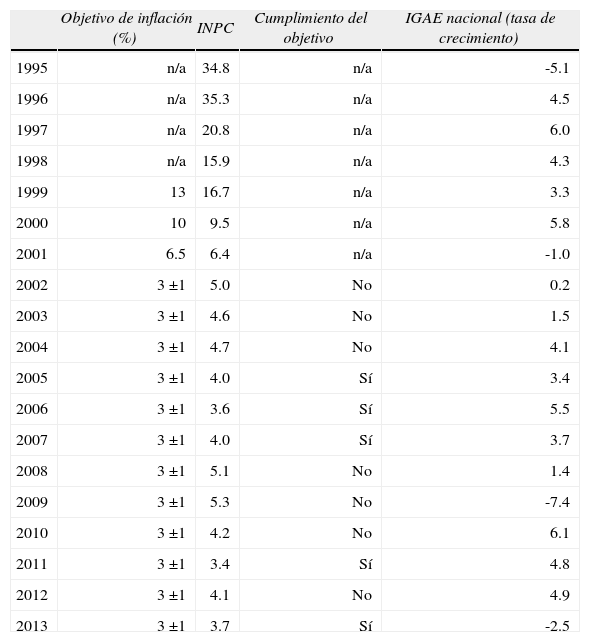

Finalmente, un hecho estilizado a considerar, aunado a lo anterior, se haya en comparar el cumplimiento del objetivo de inflación con las tasas de crecimiento del igae nacional:

Desempeño macroeconómico de los objetivos de inflación en México

| Objetivo de inflación (%) | INPC | Cumplimiento del objetivo | IGAE nacional (tasa de crecimiento) | |

| 1995 | n/a | 34.8 | n/a | -5.1 |

| 1996 | n/a | 35.3 | n/a | 4.5 |

| 1997 | n/a | 20.8 | n/a | 6.0 |

| 1998 | n/a | 15.9 | n/a | 4.3 |

| 1999 | 13 | 16.7 | n/a | 3.3 |

| 2000 | 10 | 9.5 | n/a | 5.8 |

| 2001 | 6.5 | 6.4 | n/a | -1.0 |

| 2002 | 3 ±1 | 5.0 | No | 0.2 |

| 2003 | 3 ±1 | 4.6 | No | 1.5 |

| 2004 | 3 ±1 | 4.7 | No | 4.1 |

| 2005 | 3 ±1 | 4.0 | Sí | 3.4 |

| 2006 | 3 ±1 | 3.6 | Sí | 5.5 |

| 2007 | 3 ±1 | 4.0 | Sí | 3.7 |

| 2008 | 3 ±1 | 5.1 | No | 1.4 |

| 2009 | 3 ±1 | 5.3 | No | -7.4 |

| 2010 | 3 ±1 | 4.2 | No | 6.1 |

| 2011 | 3 ±1 | 3.4 | Sí | 4.8 |

| 2012 | 3 ±1 | 4.1 | No | 4.9 |

| 2013 | 3 ±1 | 3.7 | Sí | -2.5 |

Con los datos anteriores, desde el año 2002, que se empezaron a aplicar los objetivos de inflación en el país, únicamente en 42% del periodo se ha cumplido el mismo. Con el comportamiento del producto, la tasa de crecimiento del igae de 1995–2001 es de 2.54%, ligeramente superior a 2.14% del periodo 2002–2013. Por ende, en un contexto de poca productividad económica, el mantener la inflación en niveles bajos y estables puede ser una ventaja que estimule a la economía mexicana en el largo plazo, sin perder de vista que la estabilidad de precios es sólo un elemento más a cubrir en la agenda económica nacional.

ConclusionesEn 1970, el fin del sistema de Bretton Woods y las crisis del petróleo de la opep fueron testigos de una anormal combinación de estancamiento de la producción y alta inflación (estanflación) (Krugman y Obstfeld, 2006: 572), que replanteó en todas sus vertientes la organización y funcionamiento del sistema internacional (Block, 1977). A fin de conseguir la estabilidad deseada, la política monetaria se convirtió en el instrumento fundamental del equilibrio macroeconómico (Layard, 1998: xi), siendo el control de los precios ante cualquier otro objetivo de política económica, la misión prístina a perseguir por parte de las bancas centrales (Bernanke y Mishkin, 1997: 3–4; Mishkin, 2000: 2–4). En este contexto, el presente trabajo se ha fijado en la tesis de estudiar las implicaciones de crecimiento económico que ha traído consigo el actual esquema monetario, lo que en términos de la investigación puede resumirse en los siguientes puntos:

- 1.

Con las estimaciones econométricas en modelos de datos de panel por efectos constantes, fijos y aleatorios, se ha estimado que la relación no lineal entre inflación y producto de las tres actividades económicas del país, ha disminuido durante el periodo abril de 2000-abril de 2013 (lo que se ajusta a la adopción de los objetivos de inflación por parte de la banca central);

- 2.

Si bien de manera constitucional el control de los precios es la única misión del Banco de México, esto ha beneficiado de manera indirecta el crecimiento real de la macroeconomía, ya que al disminuir la relación no lineal entre ambas variables, la pérdida del producto (ante un aumento de los precios) ha decrecido en comparación con años anteriores, y

- 3.

Con una tasa de crecimiento del igae nacional de 2.14% durante la aplicación de los objetivos de inflación (inferior a 2.54% del periodo previo), el mantener la inflación en niveles bajos y estables puede ser una ventaja que estimule a la economía mexicana en el largo plazo (toda vez que la disminución de los precios no represente una tasa de sacrificio en la producción nacional).

En términos generales, el funcionamiento del modelo de objetivos de inflación ha generado un entorno de estabilidad en la economía mexicana, ya que al fijar la banca central expectativas de inflación en los agentes económicos (curva de Phillips), la relación no lineal entre inflación y producto ha decaído (curva is). Por lo tanto, a partir del seguimiento parsimonioso que el Banco de México tiene con su función de reacción (regla de Taylor) (Pérez, 2012a), puede definirse al actual control de los precios como una medida de política monetaria que ayuda al crecimiento económico de largo plazo. No obstante, si bien el análisis presentado obvia algunas críticas que se le han hecho al modelo (i.e., el traspaso del tipo de cambio a los precios, el miedo a la libre flotación de la moneda, las esterilizaciones en el mercado cambiario, etc.),52 esto no le resta importancia a la investigación, pues los resultados aquí presentados únicamente deben tomarse como ciertos bajo los criterios teóricos y metodológicos en los que fueron construidos.

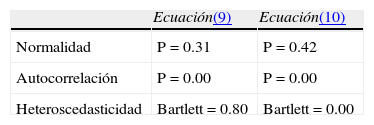

Pruebas de estabilidad

| Ecuación(9) | Ecuación(10) | |

| Normalidad | P = 0.31 | P = 0.42 |

| Autocorrelación | P = 0.00 | P = 0.00 |

| Heteroscedasticidad | Bartlett = 0.80 | Bartlett = 0.00 |

Cuando el p-valor en las pruebas de normalidad y heteroscedasticidad es menor a 0.05 y en la de autocorrelación mayor al mismo valor, se dice que uit ∼ (0,σ2). Por lo tanto, el único problema detectado es el de heteroscedasticidad en la ecuación (10), para lo cual se aplica una prueba más (cuadro 2).

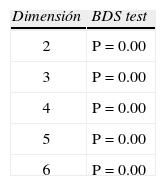

Independencia de los residuales en la ecuación (10)

| Dimensión | BDS test |

| 2 | P = 0.00 |

| 3 | P = 0.00 |

| 4 | P = 0.00 |

| 5 | P = 0.00 |

| 6 | P = 0.00 |

Como el p-valor del test de independencia es menor a 0.05 en todas sus dimensiones, los residuales de la ecuación (10) son independientes e idénticamente distribuidos (i.i.d.), por lo que el problema de heteroscedasticidad detectado en el cuadro anterior no afecta de manera importante a la estabilidad del modelo.

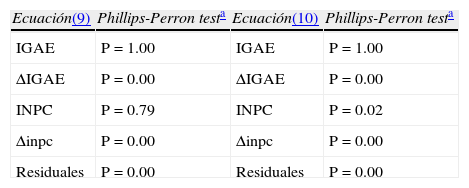

Contraste de raíces unitarias

| Ecuación(9) | Phillips-Perron testa | Ecuación(10) | Phillips-Perron testa |

| IGAE | P = 1.00 | IGAE | P = 1.00 |

| ΔIGAE | P = 0.00 | ΔIGAE | P = 0.00 |

| INPC | P = 0.79 | INPC | P = 0.02 |

| Δinpc | P = 0.00 | Δinpc | P = 0.00 |

| Residuales | P = 0.00 | Residuales | P = 0.00 |

No se incluye constante ni tendencia. Si el p-valor es menor a 0.05, las series no tienen raíz unitaria y son estacionarias. Por lo tanto, al ser el IGAE e INFLACIóN estacionarias en su primera diferencia y los residuales en niveles, se asume una relación de cointegración en ambas ecuaciones (libres de resultados espurios).

El término consenso (a partir de Arestis), señala un nivel de acuerdos muy bajo entre los economistas de la persuasión tradicional, ya que desde el modelo IS-LM, a finales de la década de 1960, no se han logrado esos acuerdos en los temas de macro que prevalecieron con la síntesis neoclásica (Arestis, 2009: 20).

“Por estabilidad de precios [se entiende], una situación en la cual las familias y las empresas al hacer sus decisiones de ahorro e inversión pueden ignorar con seguridad la posibilidad de incrementos o decrementos generalizados y sostenidos de precios” (Angeriz y Arestis, 2009: 22).

En estricto rigor, los postulados de este modelo tienen sus orígenes en el economista sueco Knut Wicksell, al aplicar la banca central de su país durante la década de 1930, un esquema monetario (de tipo wickselliano) que perseguía la estabilidad de precios por medio de la tasa de interés de descuento (Wicksell, 1898).

Los objetivos intermedios (como el crecimiento de los agregados monetarios, el control del tipo de cambio, etc.) no desempeñan un papel relevante en el modelo (Bernanke y Mishkin, 1997).

En palabras de Frederic Mishkin, con el régimen de objetivos de inflación: “price stability as the primary goal of monetary policy, to which other goals are subordinated,” traducción: “la estabilidad de precios como el objetivo primordial de la política monetaria, a la que se subordinan otras metas” (Mishkin, 2000: 1).

La libre flotación del tipo de cambio es una condición sine qua non del modelo, ya que esto ayuda a que la banca central cumpla con el objetivo de inflación deseado, sin tener que distraer a la política monetaria en el combate de una crisis financiera (Perrotini, 2007: 72–73).

El objetivo de inflación en el país se mide por el cambio en el índice nacional de precios al consumidor (inpc) (véase en www.banxico.org.mx/divulgacion/politica-monetaria-e-inflacion/politica-monetaria-inflacion.html#Esquemadeobjetivosdeinflacion).

Sexto párrafo del artículo 28 de la Constitución política de los Estados Unidos Mexicanos, o artículo 2° del capítulo I de la Ley del Banco de México.

Véase a Bernanke y Mishkin (1997: 30); Sterne (2001: apéndice), y Roger (2010: 47) para una compilación de los países que han adoptado un esquema de objetivos de inflación.

A menos que se especifique lo contrario, el crecimiento económico es una función del producto y no del ingreso.

Se ha optado por realizar un modelo de datos de panel y no uno de series de tiempo, ya que así se podrá analizar el comportamiento de los precios mediante cada uno de los componentes de la inflación general en una misma regresión (lo que dará resultados más consistentes al momento de valorar los beneficios del actual esquema monetario).

La relación entre inflación y producto disminuye durante los objetivos de inflación, al compararse sus estimaciones con las del régimen monetario previo (en este caso, las políticas de “corto” del Banco de México).

La tasa de interés real es el tipo de interés nominal menos la tasa de inflación esperada (Hall y Taylor, 1992: 201), mientras que la tasa natural de interés es el producto marginal del capital, es decir, la cantidad de producción adicional que se obtiene cuando se invierte una unidad adicional de capital manteniéndose constante a la cantidad de trabajo (Mankiw, 2007: 112).

Por perturbaciones de demanda se hace referencia al consumo, inversión, compras del Estado, exportaciones e importaciones de la economía (Jones, 2009: 347–351).

Véase a Taylor (1998) para la regla de Taylor; Hicks (1937) para la curva is; y Phillips (1958), Friedman (1968) y Phelps (1968) para la curva de Phillips. Asimismo, una descripción más detallada sobre la obtención de cada ecuación, se encuentra en Pérez (2013).

El modelo describe a una economía pequeña y abierta con libre flotación en su tipo de cambio.

La curva de demanda no contiene a la brecha del producto, al no ser el crecimiento económico un objetivo de política monetaria en el país.

Si el crecimiento económico es un objetivo de política monetaria, no debe eliminarse la brecha del producto de la ecuación (3), quedando así la siguiente curva de demanda agregada: Y˜;t=γ−αδπt−π¯−βδYt−Y˜;t (Jones, 2009: 476).

Cuando la economía se encuentra en su equilibrio de largo plazo, la regla de Taylor (con uno o dos objetivos) se reduce a la expresión Rt=r¯ (Perrotini, 2007: 69).

La política monetaria debe ser operada por una banca central independiente, ya que así se tiene una mayor credibilidad y compromiso con el control de la inflación (Mishkin y Schmidt-Hebbel, 2001).

Los objetivos de inflación deben ser anunciados al público en el mediano plazo, ya que ello aumenta la rendición de cuenta del banco central, y reduce la probabilidad de que la entidad bancaria caiga en inconsistencias temporales (Mishkin, 2000: 2–4).

Cuando los agentes privados no confían plenamente en el compromiso del banco central al cumplimiento del objetivo (credibilidad imperfecta), la convergencia de la inflación es lenta y la brecha del producto presenta una disminución; y cuando los agentes confían plenamente en la institución bancaria (credibilidad perfecta), la inflación converge rápidamente al nuevo destino sin ninguna reducción en la brecha del producto (Fraga et al., 2003: 7–14).

En esta teoría, la oferta agregada depende de las expectativas de inflación (Woodford, 2003), al ser un factor de ajuste entre la inflación y la actividad económica real.

Si el modelo considera el crecimiento económico, las curvas de demanda agregada son más inclinadas que en la figura 2, al mostrar una mayor sensibilidad a los cambios en el producto (Jones, 2009: 476).

La política fiscal no es vista como un instrumento macroeconómico eficiente, pues la política monetaria al moverse en primer término, obliga a la fiscal a alinearse con ella (Mishkin, 2000). Por ende, si la política fiscal es irresponsable, se ejerce presión sobre las autoridades monetarias para monetarizar la deuda, lo que produce el rápido crecimiento del dinero e inflación (Mishkin, 2004: 6). Con el tiempo, si los desequilibrios fiscales son lo suficientemente grandes, la política monetaria se subordina a consideraciones fiscales, lo que ocasiona el descuido o abandono del objetivo de inflación (Mishkin, op. cit.).

El crecimiento (o decremento) del producto no es el único factor que acelera (o desacelera) la inflación, ya que una tasa de desempleo diferente a la “natural” (hipótesis nairu), puede desequilibrarla con respecto a su objetivo (Perrotini, 2007: 68, 72).

En la práctica, es más conveniente interpretar los objetivos de inflación como un marco de política monetaria y no únicamente mediante la regla Taylor, pues al tomárseles como tal: “central bankers have in practice left themselves considerable scope to respond to current unemployment conditions, exchange rates, and other short-run developments” (Bernanke y Mishkin, 1997: 11).

Junto a la estabilidad fiscal, un sistema financiero seguro y sólido es una condición necesaria para el éxito de los objetivos de inflación, ya que en un sistema bancario débil el banco central no puede elevar la tasa de interés para estabilizar la inflación, sin ocasionar un colapso financiero por la salida de los flujos de capital (Mishkin, 2004: 6).

Se eligió la curva de demanda de la ecuación (5), ya que en ella se concibe la relación no lineal entre inflación y producto de la economía agregada (objetivo primario a tratar en este trabajo).

En econometría, cuando se dispone de un conjunto de unidades sociales (i) cuyos valores se observan durante un tiempo (t), se dispone de datos longitudinales de sección cruzada (pooled time series) (Pérez, 2006: 675), mejor conocidos como datos de panel o modelos de regresión con datos de panel a las estimaciones econométricas que se basan en ellos (Gujarati y Porter, 2010: 591).

Por comodidad, el parámetro Ø de la ecuación (8) abrevia la multiplicación de los parámetros α y δ de la ecuación (5).

Todos los datos estadísticos que se utilizan en este trabajo fueron obtenidos del Banco de Información Económica (bie) del Instituto Nacional de Estadística y Geografía (inegi) (véase en www.inegi.org.mx/sistemas/bie/).

El igae calcula la producción mensual de cada una de las tres actividades económicas, a partir del mismo esquema conceptual y metodológico que se emplea en el cálculo del producto interno bruto (pib) trimestral.

Ambas variables tienen una frecuencia mensual, además de que la inflación está en su tasa de crecimiento interanual.

Los tipos de bienes que componen el promedio de la inflación en las actividades primarias son: alimentos, bebidas y tabaco; en las actividades secundarias: la ropa, calzado y accesorios, vivienda, muebles, aparatos y accesorios domésticos; y en las actividades terciarias: los servicios de salud, cuidado personal, transporte, educación, esparcimiento y otros servicios.

No se incluyen más elementos en la ecuación (8), ya que al estimarse la evidencia empírica del trabajo en regresiones de datos de panel, escasea la información entre actividades económicas con igual frecuencia y magnitud. Además, variables como la tasa de interés, el tipo de cambio, etc., se leen como constantes y ocasionan problemas de multicolinealidad.

En el cuadro 1 del siguiente apartado, se muestran los objetivos de inflación que han existido en el país.

Al medirse el objetivo de inflación en el país por medio del inpc, la distinción del periodo de estudio se hace mediante este índice y no con respecto a otro.

Si bien el periodo 2000: abril-abril 2013 no coincide a la perfección con la entrada en vigor del esquema monetario de objetivos de inflación, lo importante aquí no es evaluar con estricto rigor la vigencia estructural del mismo, sino más bien su efectividad hacia el control de los precios (en este caso, el cambio de dos a un dígito en el inpc).

No se escogió un periodo previo a 1995, ya que ello implicaría considerar años de crisis que sobrestimarían los resultados.

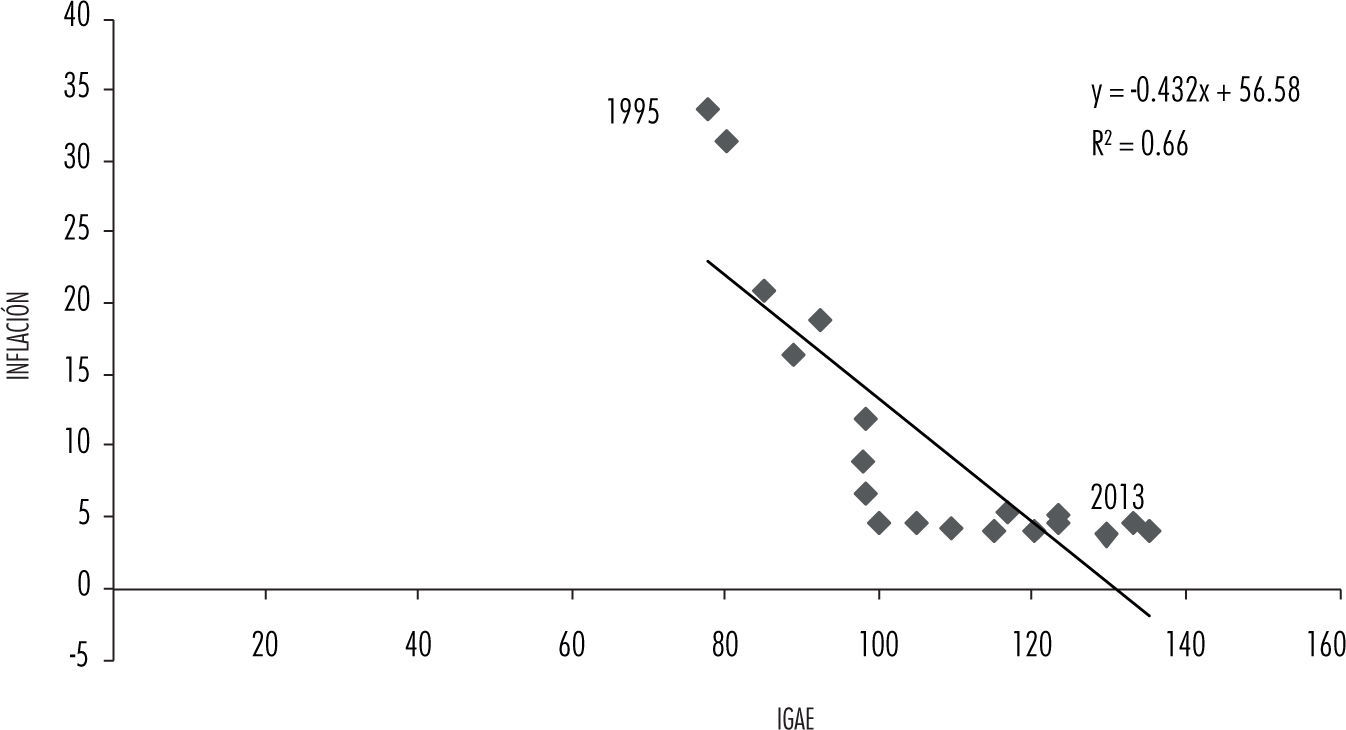

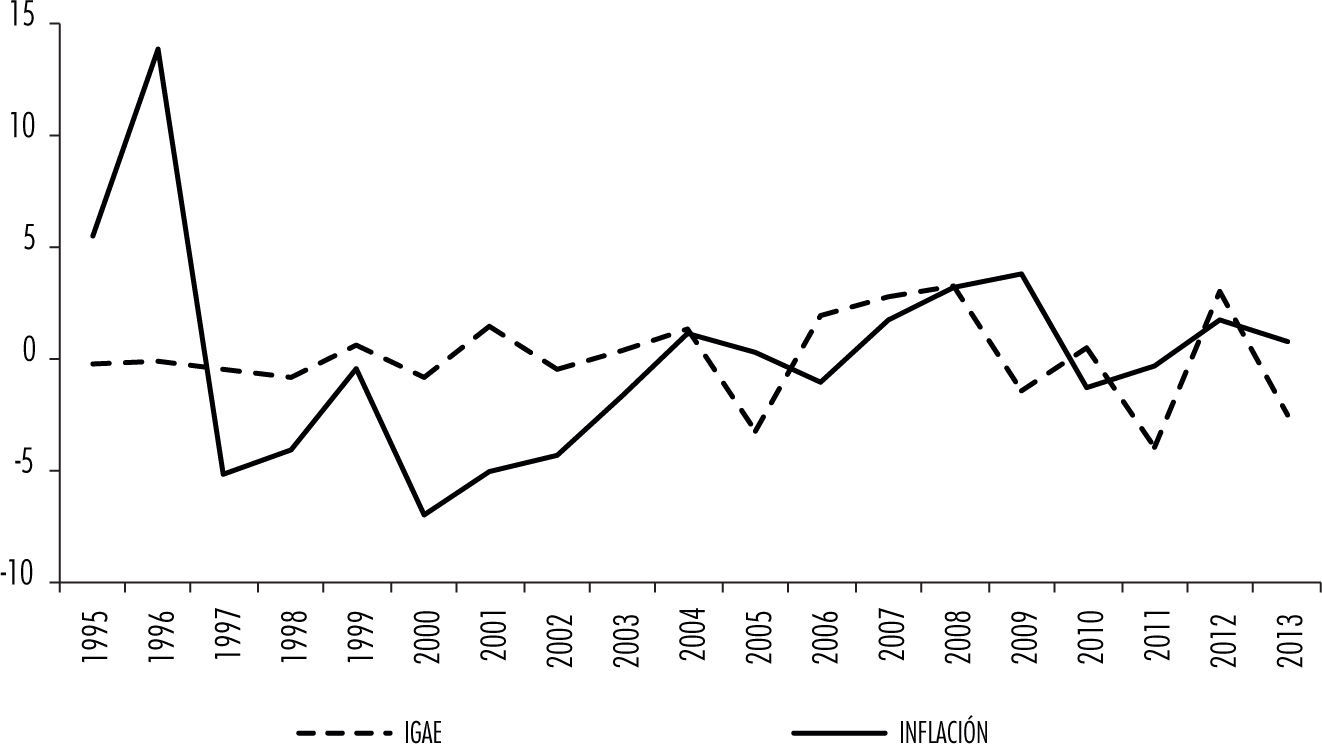

La representación de las variables (a estimar) por actividad económica, se muestra en las gráficas 1, 2 y 3 del Anexo estadístico. Asimismo (para su mejor apreciación), a partir de la gráficas 1 el igae e inflación están en promedios anuales dentro del periodo 1995: enero-abril 2013.

La estimación por mco parte del supuesto de que la varianza en los términos de error es la misma para cada una de las observaciones (Var[uit] = σ2) (supuesto de homocedasticidad) y, además, que dichos términos de error no están correlacionados para distintos instantes del tiempo ni para distintas unidades sociales (Cov [uit,ujs] = 0) (supuesto de no correlación serial) (Baltagi, 2005). Esto equivale a decir que, el término de error es un proceso de ruido blanco (uit ∼ (0,σ2)) (Pérez, 2006: 680).

En la econometría de datos de panel, el término de error se descompone en αi (componente individual), Ø (componente temporal) y εit (que representa el efecto de todas las otras variables que varían entre individuos y, además, a lo largo del tiempo) (Pérez, 2006: 680). Por lo tanto, cuando se dispone de efectos constantes: αi y Ø y son los mismos para cada uno de los agentes sociales de la muestra a lo largo del tiempo; cuando se dispone de efectos fijos: únicamente Ø es el mismo; y cuando se dispone de efectos aleatorios: ambos coeficientes varían de manera aleatoria (Pérez, op. cit., p. 682–691).

Las pruebas de estabilidad de estas dos regresiones se muestran en los cuadro 1 y cuadro 2 del Anexo estadístico. De igual forma, al seguir las variables y residuales de ambos modelos ordenes de integración I(1) e I(0) respectivamente (véase el cuadro 5), se asume la cointegración del igae e inflación en ambos casos (por lo que sus variables guardan una relación causal de corto y largo plazos en su estructura longitudinal de sección cruzada).

Independientemente de qué tipo de estimadores se elijan, la tónica del análisis económico es la misma, ya que el efecto de la inflación hacia el igae disminuye del primer al segundo modelo (véanse los cuadro 1 y 2).

Una consideración más por hacer a las estimaciones anteriores, se halla en la constante, ya que en ambos modelos su valor es el mismo (hecho que acentúa la política monetaria del país, como una medida económica que no pretende afectar al crecimiento económico).

La relación inversa del igae e inflación se representa con el signo negativo en la ecuación de la línea de tendencia, y su significancia con la R2 (véase la gráficas 2). De igual forma, el análisis anterior por actividad económica se muestra en las gráficas 4, 5 y 6 del Anexo estadístico.

Por relación intrínseca, se hace referencia a una relación no lineal que corresponde a la propia naturaleza de las variables, la cual puede verse disminuida o incrementada (dependiendo del contexto económico), más no eliminada.

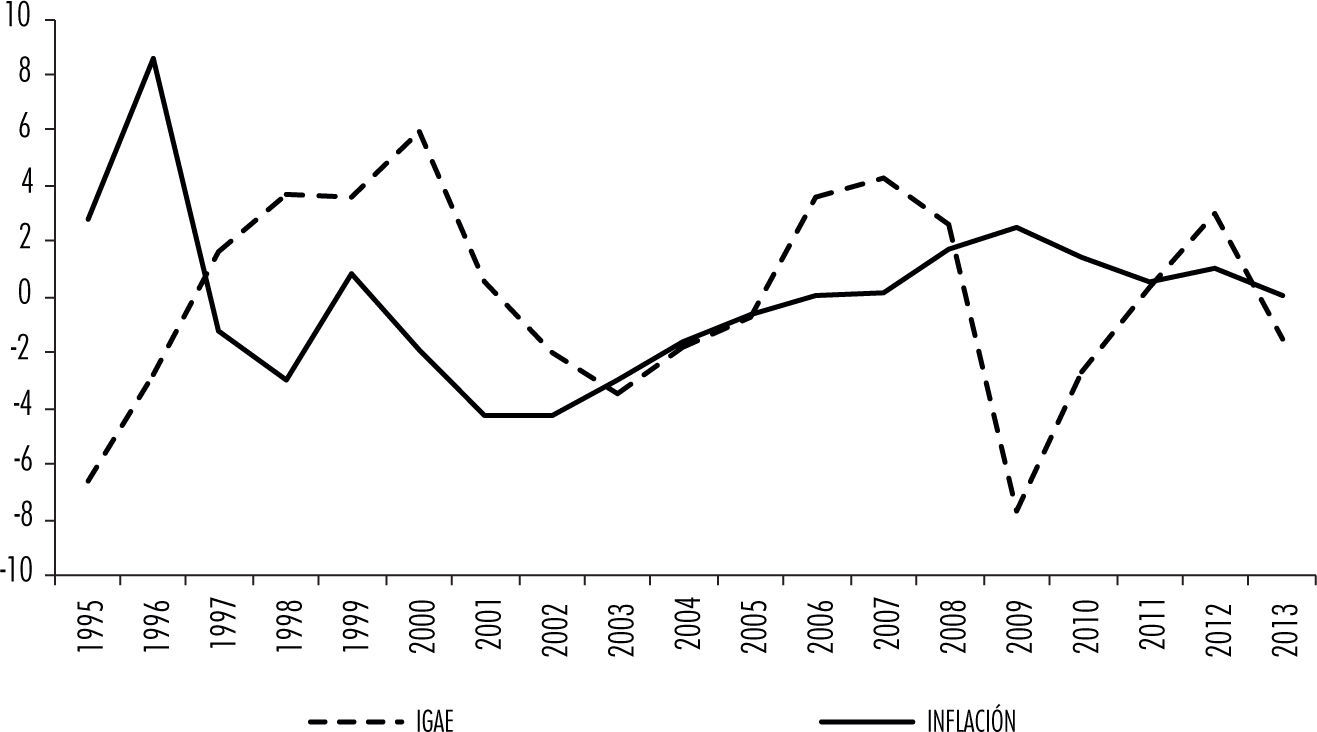

Al graficar el ciclo del igae e inflación por actividad económica (véanse las gráficas 7, 8 y 9 del Anexo estadístico), también se puede apreciar la relación que guardan ambas variables a lo largo del tiempo.

Véase a Baqueiro et al. (2003); Capistrán et al. (2011); Pérez (2012b), y Cortés (2013) para el traspaso del tipo de cambio a los precios; Schmidt-Hebbel y Werner (2002), Ball y Reyes (2004) y Nogueira (2007, 2009) para el miedo a la libre flotación de la moneda; y Mántey (2009, 2012) para las esterilizaciones en el mercado cambiario.