En este trabajo se han analizado las diferentes teorías que han sido utilizadas como referencia para justificar conceptualmente el compromiso con la responsabilidad social de las universidades. Sobre estas pautas, el principal objetivo ha sido justificar cuál es la teoría que mejor se ajusta a los preceptos del término responsabilidad social universitaria (RSU) dada la necesidad de crear un marco teórico útil para la explicación conceptual de las directrices de la rsu. La principal aportación del trabajo nos permite inferir que el concepto de rsu debe configurarse conforme a los postulados de la teoría de los stakeholders, dada la necesidad de recoger su compromiso con la satisfacción de las expectativas de las diferentes partes interesadas en cada una de sus funciones desde una triple vertiente, económica, social y medioambiental.

Neste trabalho foram analisadas diferentes teorías que tém sido utilizadas como referencia para justificar conceitualmente o compromisso com a responsabilidade social das universidades. Nesse sentido, o principal objetivo foi justificar qual é a teoria que melhor responde aos preceitos do termo responsabilidade social universitária (RSU) devido à necessidade de criar um quadro teórico útil para a explicação conceitual das diretrizes da rsu. A principal contribuição do trabalho nos permite inferir que o conceito de rsu deve ser configurado conforme os postulados da teoria dos stakeholders, devido à necessidade de colher o seu compromisso com a satisfação das expectativas das diferentes partes interessadas em cada uma das suas funções desde uma tripla vertente: econômica, social e do meio ambiente.

This article analyses the different theories that have been used as reference to conceptuallyjustify the commitment with social responsibility of the universities. On this basis, the main objective has been to justify which theory adjusts best to the precepts of the term social responsibility of universities (RSU) given the need to create a useful theoretical framework for the conceptual explanation of the rsu guidelines. The main contribution of the article allows us to infer that the rsu concept should be configured in accordance with the hypotheses of the stakeholder theory, given the need to meet the expectations of the different stakeholders in each of its functions from an economic, social and environmental viewpoint.

En los últimos años es un hecho incuestionable, sin entrar en consideraciones sobre posibles causas y motivaciones que expliquen este fenómeno, que la responsabilidad social corporativa (RSC) ha impregnado en buena medida el tejido empresarial. Numerosos estudios empíricos han demostrado que el compromiso con la RSC difiere en función del tipo de organización, sector y tiempo en el que lo estemos valorando (Gray et al., 2001). En este contexto, las teorías que han resultado ser más exitosas en la explicación del contenido y alcance del compromiso social y medioambiental de una organización empresarial se han basado en un enfoque de orientación sistematizada, principalmente a través de las teorías de la agencia, de la legitimidad, de los stakeholders, la teoría institucional o la teoría basada en recursos y capacidades (Reverte, 2009).

No obstante, no ha ocurrido lo mismo en el ámbito universitario, dónde la reflexión sobre la responsabilidad social está solamente iniciándose. Hasta el momento, las universidades, al igual que otros organismos públicos, han mostrado un menor nivel de desarrollo del concepto de responsabilidad social en sus sistemas de gestión e información que las empresas, a pesar de su clara vocación y orientación social (Moneva y Martín, 2012). El origen de lo anterior se encuentra en que las empresas tienen como finalidad principal la maximización de beneficios, por lo que para no perjudicar su imagen y reputación social, deben gestionar e informar que el logro de ese objetivo principal no genera externalidades negativas a los ciudadanos y demás personas interesadas en la actividad de la empresa (stakeholders). Sin embargo, organizaciones como la universidad, caracterizadas en su mayoría por su titularidad pública y por ser de naturaleza sin ánimo de lucro, así como el hecho de que su principal finalidad es la de proporcionar servicios a la comunidad de una forma eficiente, no han creído oportuno informar sobre los posibles impactos de sus actividades, no teniendo en cuenta así la importancia de comunicar dichas externalidades de cara a su reputación y legitimidad social frente a la comunidad.

El hecho de que las universidades no hayan sido objeto de atención adecuada en la investigación sobre este particular, así como la inexistencia de referencias que recojan los criterios respecto a las perspectivas teóricas utilizadas para configurar la responsabilidad social en el contexto universitario, justifican la elaboración del presente estudio. Sobre este particular, el principal objetivo del trabajo ha sido justificar cuál es la teoría que mejor se ajusta a los preceptos del término responsabilidad social universitaria (RSU) dada la necesidad de crear un marco teórico útil para la explicación conceptual de las directrices de la RSU.

Sobre la base anterior, el trabajo se estructura de la siguiente manera: en primer lugar se desgranan las principales características conceptuales de cada una de las teorías económicas utilizadas como referencia justificando su conexión con la responsabilidad social tanto en el ámbito empresarial como en el ámbito público, con especial referencia al contexto universitario. A continuación se incorpora un epígrafe en el que se analizan comparativamente las distintas teorías, resaltando sus similitudes y diferencias conceptuales. Finalmente se muestra, a modo de resumen, las principales conclusiones, detallando sus implicaciones para la práctica y la investigación en RSU.

La teoría de agenciaEn el contexto de la economía de la empresa, el desarrollo conceptual de la teoría de la agencia se fundamenta con los trabajos The economic theory of agency: the prinápal'sproblem (Ross, 1973) y Theory of thefirm: managerial behaviour, agency costs and ownership structure (Jensen y Meckling, 1976).

Específicamente, la teoría de la agencia se centra en la relación existente entre dos actores o grupo de actores, agente y principal, donde el primero tiene una serie de obligaciones que deben ser cumplimentadas por el segundo, en virtud de su relación económica (Shankman, 1999). Una de las principales características de la teoría de agencia se relaciona con la idea de que los directivos adoptan un patrón de comportamiento basado en la maximización de sus intereses particulares en detrimento de los intereses de la organización, lo cual se conoce como el coste de agencia (Bohren, 1998).

En el ámbito empresarial, la literatura pone de manifiesto que las empresas con mayor número de propietarios son las organizaciones que, en principio, tienen mayor necesidad de rendir cuentas a la sociedad, en comparación con aquellas empresas donde la propiedad está concentrada en pocos accionistas, con motivo de reducir las asimetrías de información entre las empresas y sus accionistas, así como para reducir conflictos de agencia entre directivos y accionistas (Reverte, 2009).

En el contexto del sector público, la principal base sobre la que se asienta la teoría de la agencia es que los gestores y responsables públicos no tienen los mismos intereses que los ciudadanos y deben rendir cuentas de sus actuaciones para demostrar que se han comportado de forma responsable (Collin et al., 2009). En cuando a este enfoque teórico, uno de los principales problemas en la relacion entre los gestores públicos y los ciudadanos se vincula con la existencia de posibles conflictos de agencia, en la medida que los gestores públicos disponen de una información que los ciudadanos no poseen, lo cual puede propiciar comportamientos oportunistas por parte de los gestores públicos para maximizar su beneficio particular (Stan et al., 2007). Por ello, en los últimos años se ha reforzado la visión del enfoque conocido como el new public management (la nueva gerencia pública). Este nuevo enfoque de gestión tiene la finalidad de modernizar y hacer más eficaz al sector público a partir de una mayor transparencia y responsabilidad (Amagoh, 2009).

En el ámbito de la educación superior, hay que tener en cuenta que las universidades, principalmente de titularidad pública, gozan de un alto grado de autonomía en la toma de sus decisiones estratégicas y de gestión cotidiana. Su fuente principal de financiación son las transferencias que reciben de las administraciones públicas. A cambio tienen la inexcusable obligación de rendir cuentas ante la sociedad tanto de la utilización dada a los fondos recibidos como del grado de consecución de los objetivos planteados (Santos et al., 2007). Por lo anterior, una de las actuaciones clave para la rendición de cuentas a la sociedad es la implantación de mecanismos que mejoren su transparencia informativa en los ámbitos social, económico y medioambiental (Larrán y Andrades, 2014).

Hasta el momento, la mayor parte de los estudios previos que han utilizado la teoría de la agencia como marco teórico de la RSU han centrado su atención en la autonomía y la rendición de cuentas. Desde este enfoque, nos basamos en el trabajo de Dill (2001), donde se señala que la mejora en la rendición de cuentas a la sociedad mediante la divulgación de información social y/o medioambiental sería un buen mecanismo para corregir los diferentes intereses de las administraciones públicas y las universidades.

Con un enfoque similar, Hoecht (2006), en un estudio dirigido a evaluar la autonomía y la rendición de cuentas de las universidades británicas, argumentaba que el formato de auditoría como mecanismo de control de la calidad universitaria dificultaba la rendición de cuentas de dichas instituciones de educación superior. Por su parte, Agasisti y Catalano (2006) han expresado la necesidad de modernizar la estructura de gestión y de gobierno de las universidades para mejorar la eficiencia en las universidades mediante la configuración de sistemas de gobernanza con mayor autonomía de las universidades.

En esta línea, Boffo et al. (2008) analizaron la influencia que tiene la transformación de los sistemas universitarios en Francia e Italia sobre la relación entre Estado y universidad. Los resultados del estudio señalan la transición del sistema universitario francés de una estructura con mayor control y menor autonomía a una nueva estructura de gobernanza basada en una mayor autonomía universitaria.

Capano (2010) analizó, por una parte, el nivel de implantación de la evaluación y rendición de cuentas en el sistema universitario italiano, y por otra, los efectos que ha producido, dado que durante los últimos 25 años los gobiernos occidentales han estado utilizando estos mecanismos como instrumentos políticos para la orientación de sus sistemas universitarios. Los resultados de este trabajo señalan que la implantación de mecanismos para mejorar la rendición de cuentas de las universidades italianas ha sido escasa, por lo que dichas instituciones han continuado gestionando sus recursos financieros de forma irresponsable.

En el ámbito español, Larrán y Andrades (2013) encontraron que uno de los principales frenos para la implantación de prácticas de responsabilidad social es el coste político que representa para los equipos de gobierno de las universidades españolas la publicación de una memoria de sostenibilidad auditada y comparable en el tiempo y con otras universidades. A este respecto se manifiesta la presencia de ciertos conflictos entre los intereses de la administración y la universidad en la medida que la divulgación de información social es concebida por los directivos universitarios españoles como un elemento que reduce la autonomía universitaria así como genera un mayor control en su gestión.

A modo de conclusión, la mayor autonomía de las universidades justifica la necesidad de profesionalizar la gestión universitaria, en la medida que las demandas de los diferentes grupos de interés exigen la reestructuración de los sistemas de gobernanza. No obstante, la literatura revisada señala que hasta el momento las universidades no han desarrollado mecanismos de rendición de cuentas lo suficientemente claros y transparentes.

La teoría de los stakeholdersEl concepto de stakeholder nace en el contexto empresarial y bien podría definirse como aquellos grupos sociales e individuos afectados de una y otra forma por la existencia y acción de la empresa, con un interés legítimo, directo e indirecto, por la marcha de ésta, que influyen a su vez en la consecución de los objetivos marcados y la supervivencia (Asociación Española de Contabilidad y Administración de Empresas, 2004).

Sobre estas directrices, el origen de la teoría de los stakeholders se relaciona con la preocupación manifestada por los teóricos del ámbito de la gestión empresarial que estudiaron cuáles eran las obligaciones que las empresas tenían respecto a sus accionistas, empleados, proveedores, clientes o cualquier otro grupo cuya relación se sostuviera fundamentalmente por razones económicas (Argandoña, 1998).

Desde este enfoque se puede señalar la existencia de una amplia literatura en el contexto empresarial donde se manifiesta el vínculo existente entre la teoría de los stakeholders y el compromiso con la RSC. A modo de ejemplo se podría destacar el trabajo de Fassin y Gosselin (2011), en el que los autores manifestaron la importancia que tiene la incorporación de un enfoque basado en los stakeholders como soporte teórico para la consolidación de la ética y la RSC. No obstante, del trabajo se desprende que aún existe un largo camino por recorrer en la implantación de un modelo de gestión basado en las partes interesadas, en la medida que sigue vigente la concepción relacionada con la maximización del beneficio de los accionistas.

Aunque gran parte de la literatura se centra en el contexto empresarial, son varios los trabajos que analizan la importancia de la teoría de los stakeholders en la gestión del sector público. Scholl (2001) justifica la necesidad de incorporar el enfoque de la teoría de los stakeholders en la gestión del sector público como un mecanismo que agilice el proceso de toma de decisiones directivas.

En esta línea y, como bien apuntan Bingham et al. (2005), se observa la importancia que tiene la participación de los grupos de interés y de los ciudadanos en la toma de decisiones públicas, especialmente en estructuras organizativas no jerarquizadas, surgiendo así lo que se conoce como la llamada “Nueva Gobernanza”. Con un enfoque similar, Melle (2007) señala que la incorporación de la responsabilidad social en las administraciones públicas implica tener en cuenta a los ciudadanos y a los demás stakeholders de la organización, dado que el buen gobierno en el sector público requiere un papel más activo de las diferentes partes interesadas en el proceso de toma de decisiones.

Por su parte, si nos centramos en el ámbito universitario, aun siendo un marco diferente al convencional de cualquier otro tipo de organización, el enfoque de los stakeholders puede ser igualmente aplicable dado que las organizaciones son sistemas sociales donde existe una fuerte orientación hacia la legitimación y la aceptación social, lo cual no es ajeno en absoluto a lo deseado en el sistema universitario (Galán, 2006).

En relación con estas directrices, Cortese (2003) señala que la implantación de la RSU requiere la colaboración tanto de las comunidades locales y regionales como del personal universitario y de los estudiantes. En este sentido, los directivos universitarios deben estar capacitados para comprender la necesidad de las instituciones de educación superior de ser un organismo líder en la creación de una sociedad sostenible teniendo en cuenta a una amplia gama de stakeholders.

En esta línea, Benneworth y Arbo (2006) señalan que las instituciones de educación superior se encuentran en la posición de ser el único sector en el que se integran diferentes demandas de los agentes sociales, ya que las universidades tienen una clara vocación pública y de responsabilidad social, en el contexto de que es la sociedad la que delimita las responsabilidades de la universidad. Desde esta perspectiva, Jongbloed et al. (2008) señalan que uno de los principales incentivos de la adopción de un enfoque de gestión basado en los stakeholders es que la mayor autonomía de las universidades está posibilitando un mayor grado de integración de las mismas en la sociedad.

Desde un enfoque teórico, Gaete (2009) asume la participación de los stakeholders en los procesos de evaluación de la gestión universitaria como un indicador trascendental de la RSU. Para ello, el autor utiliza como mecanismo una matriz en la que clasifica los distintos ámbitos o procesos de gestión donde los grupos de interés pueden participar, el tipo de evaluación recomendado y las técnicas de evaluación analizadas. De acuerdo con la aportaciones de Santos et al. (2007), se asume que el modelo de dirección y gestión de la RSU debe asentarse en la consideración de las necesidades y expectativas de los stakeholders en la toma de decisiones.

Adicionalmente, Casani et al. (2010) señalan que la implantación de un modelo de gestión de RSU se caracteriza, entre otras cuestiones, por la identificación de los stakeholders, ya que las decisiones estratégicas de cualquier universidad debe tener en cuenta los intereses de los diferentes agentes sociales, poniéndose de manifiesto así un compromiso entre los intereses de los grupos que integran las universidades y los objetivos de la institución en su conjunto.

A modo de síntesis, el establecimiento de un enfoque de gestión con base en la teoría de los stakeholders implicará la reestructuración de los sistemas de gobernanza y de rendición de cuentas de la universidad, en la medida que se requiere una gestión altamente profesionalizada y el replanteamiento del concepto empresarial en el ámbito universitario, todo ello para que la universidad esté lo suficientemente capacitada para crear valor (De Boer et al., 2007). En definitiva, la implantación de un modelo de gestión de RSU implica que las estructuras de gobernanza recoj an las relaciones con los distintos grupos de interés (Jongbloed et al., 2008).

La teoría de la legitimidadSuchman (1995) señala que la legitimidad es la percepción o asunción generalizada de que las acciones de una entidad son deseables, apropiadas o adecuadas dentro de algún sistema de normas, valores, creencias y definiciones construido socialmente. De acuerdo con Gray et al. (1996: 45), dicho enfoque se puede definir como: “una visión de la organización y la sociedad orientada a los sistemas […] que nos permite focalizar el rol de la información y la divulgación en la relación entre organizaciones, el Estado, los individuos y/o grupos”.

Al contrario que la teoría de la agencia, la teoría de la legitimidad ofrece una perspectiva más integradora del compromiso con la responsabilidad social, ya que reconoce explícitamente que la legitimidad entre la empresa y la sociedad requiere el cumplimiento de un contrato social por el que las organizaciones acuerdan satisfacer una serie de demandas sociales a cambio de la aprobación de sus objetivos y de la obtención de algún tipo de recompensa adicional que garantice su existencia (Deegan, 2002).

A este respecto, en el contexto empresarial autores como Williamson y Lynch-Wood (2008) afirman que la principal razón por la que las empresas responden a las expectativas de su comunidad se basa en la necesidad de conseguir la legitimación de sus actos, y asegurarse así su existencia a largo plazo, para lo cual divulgan información de índole social. En esta misma línea, Reverte (2009) señala que las organizaciones más grandes, así como las pertenecientes a sectores potencialmente causantes de daños al medio ambiente son observadas más de cerca y, por lo tanto, estarán sometidas a una mayor presión social. Así, se espera que este tipo de organizaciones muestren un mayor compromiso hacia la divulgación de información social para así proyectar una imagen de empresa responsable y legitimar su actuación frente a la sociedad.

En el contexto del sector público, si bien son pocos los trabajos que utilizan como referencia la teoría de la legitimidad, encontramos que Marcuccio y Steccolini (2009) evidencian que el aumento de la divulgación social y medioambiental en las instituciones privadas ha amenazado con disminuir el liderazgo de las instituciones públicas como entidades pioneras en la consecución del bienestar social y económico. Por lo anterior, las entidades públicas están acometiendo políticas de divulgación de información social y medioambiental para legitimar su compromiso con la sociedad, así como para solucionar el vacío que existe entre la eficacia y la rendición de cuentas en el contexto de las reformas del sector público.

Dada la importancia de la legitimidad para el éxito organizacional dentro de la universidad, las instituciones de educación superior han llegado a comprender que la política de financiación debe ajustarse a criterios empresariales (Bozeman, 2000). Sobre este particular, Powers (2004) encontró que las universidades están utilizando las licencias como fuente de financiación de I + D para avanzar en una agenda de comercialización con empresas de todos los tamaños, readaptándose así el contrato social entre las universidades y los gobiernos.

Como bien apuntan Jongbloed et al. (2008), la evolución del contrato social puede llevar a legitimar a los grupos de interés de las universidades. El nacimiento de la economía basada en el conocimiento ha cambiado la relevancia de las empresas en algunas universidades y sistemas universitarios, añadiendo el atributo “urgencia” a la legitimidad y poder de dichas instituciones (Benneworth y Jongbloed, 2010). En este sentido se evidencia una mayor complejidad en el ámbito de la educación superior, ya que a diferencia de las empresas, las universidades tienen una estructura de gestión más fragmentada, lo cual puede dificultar el proceso de toma de decisiones.

Con mayor cercanía temporal, Moneva y Martín (2012) analizaron, desde la perspectiva de la teoría de la legitimidad, la información revelada por una muestra de universidades españolas en sus memorias económicas y académicas publicadas en sus páginas web, con la finalidad de comprobar hasta qué punto la rendición de cuentas llevada a cabo por dichas universidades responde a criterios de RSU. Los resultados indican la ausencia de relación de la calidad de la docencia y la investigación con el alcance y profundidad de la rendición de cuentas de las universidades, lo cual da señales del limitado interés por legitimar su actividad frente a la sociedad.

La teoría institucionalSi existen unos principios que han sufrido un proceso de institucionalización más claro en los últimos tiempos, éstos han sido los que se relacionan con la responsabilidad social. Este proceso de institucionalización al que hacemos referencia encuentra su marco teórico en la llamada teoría institucional, que destaca como una de las teorías de la organización que más atención presta al entorno (Vaca et al., 2007).

Este enfoque se centra en los aspectos del contexto institucional en el que están inmersas las organizaciones, donde se establecen como factores clave de éxito la conformidad con las reglas y normas institucionales, dada la necesidad de las organizaciones de alcanzar con sus acciones su aceptación, legitimidad o prestigio (Llamas, 2005). Para los institucionalistas, las organizaciones tienden a volverse similares por la influencia de los fenómenos que se desarrollan en sus contextos institucionales, creándose así lo que se denomina en el ámbito organizativo como isomorfismo (Vaca et al., 2007).

De acuerdo con DiMaggio y Powell (1999) el isomorfismo institucional se refiere a la similitud de prácticas y comportamientos entre organizaciones, lo cual implica un incremento en el grado de institucionalización de las organizaciones con el paso del tiempo. El isomorfismo institucional se produce a través de tres tipos de mecanismos por medio de los cuales ocurre el cambio institucional: la coerción, el mimetismo y la normalización.

Con mayor nivel de detalle, la fuente del isomorfismo coercitivo proviene de una obligación o condicionamiento (existencia de un determinado marco legal), mientras que el origen del mimetismo se manifiesta en el deseo de imitar una determinada práctica que se percibe como mejor o más efectiva. Finalmente, la normalización tiene su inicio en la adopción de una norma o estándar establecido como resultado de la profesionalización de la actividad (Di Maggio y Powell, 1999).

Con una perspectiva empresarial, existe evidencia que argumenta que la presión institucional, ya sea de tipo coercitivo, mimético o normativo, influye en el compromiso social de las empresas, en la medida que dichas organizaciones divulgan información social como un mecanismo de mejora de su legitimidad social (Campbell, 2000). En particular, De la Torre (2009) señala que el efecto imitación propio del isomorfismo exige a las organizaciones socialmente responsables dedicar un esfuerzo de diferenciación a la hora de difundir el alcance de su compromiso y la publicación de sus resultados en los medios de comunicación, siendo frecuente la vinculación de la política de responsabilidad con la reputación corporativa.

Si nos centramos en el ámbito del sector público, hay que resaltar que existe una corriente favorable hacia la consideración de que las organizaciones están sometidas en la actualidad a significativas reformas, no orientadas a lograr una mayor eficiencia económica, sino a legitimar su comportamiento por las diferentes formas de presión o influencia institucional (Lapsley, 1999). Por ello, el proceso de cambio en el sector público podría no ser económicamente racional, sino más bien podría considerarse como una “decoración del escaparate” de las organizaciones (Hoque et al., 2004).

En relación con lo anterior, Asworth et al. (2007) analizaron la influencia de la teoría institucional en cuanto a la idea de que el principal objetivo de los cambios organizativos se dirige hacia la mejora de la legitimidad de las organizaciones públicas. En este marco, los autores examinaron el cambio en estas organizaciones a través del impacto que genera la introducción de una estructura reguladora en los servicios locales del gobierno central del Reino Unido. Los resultados muestran que los efectos de la cultura tanto organizativa como estratégica son proclives a variar cuanto mayor sea la presión institucional.

A pesar de que son diversos los trabajos que han mostrado la influencia del entorno institucional en el desarrollo de estrategias de organizaciones públicas (Villadsen et al., 2010), hay que resaltar que el número de trabajos elaborados en el ámbito de las universidades es menor. Por una parte, son varios los trabajos donde se ha analizado el cambio en las estructuras organizativas y estratégicas en las universidades desde un enfoque centrado en la teoría institucional (Vaira, 2004; Agasisti et al., 2008).

No obstante, existen pocos trabajos en los que se analiza la RSU desde una vertiente basada en la teoría institucional. A modo de ejemplo se podría destacar el trabajo de Larrán et al. (2012), en el que se obtiene evidencia para señalar que las universidades españolas no incorporan la responsabilidad social en sus planes estratégicos como un factor de diferenciación, lo cual no deja de ser una muestra de cierto mimetismo institucional y un comportamiento tendente a la estandarización en la estrategia de tales organizaciones.

En este sentido, Moneva y Martín (2012) señalan que la utilización de estrategias de responsabilidad social como elemento de obtención de ventajas competitivas se justifica en la existencia de un mercado competitivo que, en el caso del sistema universitario español, no está suficientemente desarrollado. Por lo tanto el desarrollo de prácticas de responsabilidad social en las universidades vendrá precedida de lo que Lieberman y Asaba (2006) denominan “efecto imitación”.

Estos resultados pueden ser la respuesta al hecho de que, en los últimos años, en la educación superior española las diferentes administraciones autonómicas han introducido una nueva forma de financiación de las universidades, basada en indicadores de actividad y tendentes a la consecución de determinados objetivos. En particular nos referimos a los contratos-programa que, fruto de un pacto institucional entre la administración y la universidad, se configuran como la concreción de una política universitaria dirigida a fomentar la corresponsabilidad institucional y un diálogo entre la administración educativa y las universidades (Ribas y Vilalta, 2003).

Partiendo de este modelo de financiación, las universidades debían dar cuenta anualmente de la consecución de determinados objetivos, previamente pactados con la administración educativa, a través de su medición en términos cuantitativos. Tomando como referencia una de las regiones españolas, como es Andalucía, hay que enfatizar que entre los condicionantes para la consecución de fondos financieros, la administración andaluza impulsaba la necesidad de que las universidades de dicha región elaboraran e implantaran una memoria de responsabilidad social, lo cual no deja de ser una señal de que la implantación de prácticas de responsabilidad social pudiera ser la respuesta a las presiones procedentes del entorno institucional.

En definitiva, la tendencia al isomorfismo en organizaciones tales como la universidad explica el recelo crítico de quienes cuestionan la responsabilidad social como un modelo alternativo de gestión, en la medida que el desarrollo de prácticas socialmente responsables encuentra su fundamento en la presión institucional ejercida por diferentes organismos sociales para así reforzar su legitimidad y garantizar su supervivencia o éxito (De la Torre, 2009).

Teoría basada en recursos y capacidadesExiste una corriente de opinión favorable a considerar la existencia de una relación positiva entre las prácticas de responsabilidad social y la rentabilidad o valor de la empresa, lo cual justifica la hipótesis de que la RSC bien podría ser un factor clave para la competitividad empresarial, en la medida que se está convirtiendo en una cuestión estratégica para garantizar el éxito y supervivencia de cualquier negocio (Porter y Kramer, 2006; Filho et al., 2010).

A este respecto, se entiende que la teoría de recursos y capacidades se basa en la concepción de cualquier organización como un conjunto de recursos, preocupándose del estudio de los factores sobre los que se apoyan las ventajas competitivas, para poder justificar la formulación de determinada estrategia de una organización tras lo cual se infiere que el foco de atención del análisis de la ventaj a competitiva se fundamente en los aspectos internos de cualquier organización (Grant, 2006).

Con un enfoque empresarial, el creciente dinamismo del entorno lleva a este tipo de organizaciones a basar su estrategia en recursos y capacidades internos, entendiendo que es una base estable sobre la que definir la identidad de la empresa (Bowen, 2007). Desde esta perspectiva, las empresas generan ventajas competitivas sostenibles, a través de la gestión de recursos y capacidades, que son evaluables, raros y no perfectamente imitables (McWilliams y Siegel, 2011).

Existen trabajos en los que se estudia la medida en que la RSC incide en el desempeño (Simpson y Kohers, 2002), viendo que existe una relación positiva cuando se realizan inversiones sostenibles desde un punto estratégico y no filantrópico (Husted y Salazar, 2006). Esa relación positiva puede deberse a la incidencia de las diferentes prácticas en las que se concreta la RSC; entre ellas, la innovación (López et al., 2007). Adicionalmente, también son varios los trabajos previos en los que se identifica, al amparo de la teoría de recursos y capacidades, que la RSC es un recurso a disposición de la empresa y por lo tanto aquellas que intenten ser más socialmente responsables tendrán una mayor reputación corporativa (Rueda y Aragón, 2005).

En el ámbito del sector público, y en particular en la educación superior, el contexto actual, caracterizado por la globalización, la privatización de numerosas universidades y la mayor intensidad competitiva entre tales organizaciones, está provocando que las universidades adopten un enfoque de gestión empresarial que les permita mejorar su competitividad y así garantizar su supervivencia en un entorno dinámico y complejo (Sanje y Senol, 2012). Estos argumentos favorecen que las universidades, al amparo de la teoría de los recursos y capacidades, consideren la responsabilidad social en su estrategia como un mecanismo que les facilite la generación de ventajas competitivas sostenibles en el tiempo (Atakan y Eker, 2007; Sanje y Senol, 2012).

Sin embargo, se puede comprobar la práctica inexistencia de trabajos que hagan referencias a investigaciones aplicadas a la responsabilidad social universitaria desde la perspectiva de la teoría de recursos y capacidades. A pesar de lo anterior, se podría tomar como referencia el trabajo de Atakan y Eker (2007), donde se manifiesta que la mayor intensidad competitiva entre las universidades justifica la necesidad de desarrollar herramientas de planificación estratégica. En este caso, los autores evidencian que la responsabilidad social es uno de los aspectos clave a incluir en dicha estrategia como fuente de ventaja competitiva de las universidades.

En esta línea, Sanje y Senol (2012) analizan el compromiso estratégico de la Universidad Bilgi de Estambul (Turquía) hacia la responsabilidad social, encontrando que el éxito en la implantación de tales prácticas pasa por su correcta integración en la gestión universitaria, lo cual será clave para la mejora de la reputación corporativa y la obtención de ventajas competitivas.

En resumen, el reto de las universidades está en la diferenciación, no solamente a través de la calidad o la competencia, sino también a partir de la responsabilidad social como elemento a incluir en la estrategia institucional (Santos et al., 2007).

Una visión comparativa entre las diferentes teorías explicativasDesde un enfoque eminentemente teórico, la RSU ha sido conceptualizada en la literatura a través de dos concepciones distintas aunque bien pudieran ser complementarias e indisociables: por una parte, sustentándola en valores y principios expresados en su misión (Martínez y Picco, 2001; Universidad Construye País, 2002), y por otra parte, desde una perspectiva más cercana a la responsabilidad social como es la gestión de impactos (Vallaeys, 2006; De la Cuesta et al., 2010). Sobre la base de las diferentes definiciones de RSU existe una serie de elementos comunes que bien podrían configurarse como las características que delimitan conceptualmente dicho término:

- •

En primer lugar, se infiere el carácter voluntario de la RSU, en la medida que su aplicación va más allá del mero cumplimiento de cualquier legis lación vigente en cualquier ámbito de la gestión universitaria.

- •

En segunda instancia implica la reformulación de la estrategia universitaria, en la medida que la RSU debe concebirse como un enfoque de gestión organizativa a mediano y largo plazos amparada en las diferentes dimensiones que la integran, así como debe impregnar de ella a las diferentes áreas funcionales de la organización (docencia, gestión, investigación y extensión universitaria).

- •

En tercer lugar define la relación con los stakeholders. configurándose el diálogo transparente con los diferentes grupos de interés de la universidad como una pieza fundamental para el desarrollo de la RSU. En particular, todas aquellas actividades socialmente responsables que no sean adecuadamente comunicadas a los distintos grupos de interés carecerán de valor.

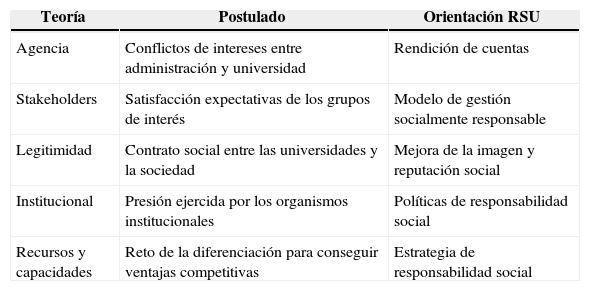

Teniendo presente lo anterior, y aunque existen ciertas similitudes, las teorías previamente analizadas difieren esencialmente en la base conceptual sobre la que se desarrollan. La tabla 1 muestra de forma sintetizada los principales postulados conceptuales de tales teorías así como su orientación a la RSU.

Aproximación teórica a la RSU

| Teoría | Postulado | Orientación RSU |

|---|---|---|

| Agencia | Conflictos de intereses entre administración y universidad | Rendición de cuentas |

| Stakeholders | Satisfacción expectativas de los grupos de interés | Modelo de gestión socialmente responsable |

| Legitimidad | Contrato social entre las universidades y la sociedad | Mejora de la imagen y reputación social |

| Institucional | Presión ejercida por los organismos institucionales | Políticas de responsabilidad social |

| Recursos y capacidades | Reto de la diferenciación para conseguir ventajas competitivas | Estrategia de responsabilidad social |

Con un enfoque centrado en la teoría de agencia, la implantación de la responsabilidad social en las universidades se materializaría principalmente a partir de mecanismos de rendición de cuentas con objeto de reducir las asimetrías de información entre las administraciones y las universidades (Capano, 2010). No obstante, la utilización de este enfoque para justificar la implantación de la RSU no implica la configuración de un modelo de dirección y gestión universitaria basado en una serie de principios sociales, éticos o medioambientales que impregnen cada una de las principales funciones de la universidad, lo cual pudiera ser un argumento en contra para la utilización de la teoría de agencia como marco teórico de la RSU (Abril, 2010).

De acuerdo con las directrices de la teoría de la legitimidad, las universidades implantan la RSU como un mecanismo para mejorar la imagen, reputación y legitimación social, y no desde un enfoque de gestión organizativa. Por lo tanto, una de las debilidades de la teoría de la legitimidad reside en la concepción de que las universidades desarrollan políticas de responsabilidad social como una cuestión de marketing, lejos de la situación ideal que contempla la necesidad de implantar políticas de responsabilidad social vinculadas con la misión y razón de ser de la universidad (Larrán y Andrades, 2013).

Partiendo de los postulados de la teoría institucional, las universidades incorporan la responsabilidad social como respuesta a las presiones ejercidas por el entorno, es decir, salvo que existan presiones del exterior, las universidades pueden no encontrar suficientes razones para incorporar la responsabilidad social en su organización. Por ello, las universidades no promueven la RSU como un factor generador de ventajas competitivas sostenibles en el tiempo, sino más bien como una estrategia de uniformidad que responda a esas presiones de su entorno institucional (Moneva y Martín, 2012). Una de las principales limitaciones del enfoque basado en la teoría institucional reside en la idea de que el desarrollo de prácticas de RSU debe entenderse como una iniciativa voluntaria de las universidades y no como la respuesta a posibles presiones o demandas de la sociedad traducidas en pronunciamientos o normativas legales e institucionales (Larrán y Andrades, 2014).

Con respecto a la teoría de los recursos y capacidades, las universidades implantan la RSU como un elemento diferenciador, lo cual puede traducirse en una reformulación de la estrategia universitaria. A estos efectos, las directrices de esta teoría se asemejan con la perspectiva conceptual de la RSU basada en valores y principios, donde la misión y razón de ser de la universidad quedarían impregnadas de criterios socialmente responsables (Santos et al., 2007). Sin embargo, la realidad es que la teoría de recursos y capacidades carece de una visión basada en los impactos de carácter humano, social y medioambiental que la actividad de la universidad genera, y por los cuales se ven afectados los stakeholders. Sobre este particular, las universidades deben realizar un esfuerzo constante por abarcar y satisfacer a estos grupos de interés, basándose en las implicaciones que se derivan de sus actuaciones (Vallaeys, 2006).

Soportado en los anteriores argumentos, y a pesar de que existen diferentes teorías explicativas de la responsabilidad social en el contexto universitario, entendemos que la teoría de los stakeholders podría ser el enfoque conceptual que mejor ampara la comprensión del significado y el ámbito de aplicación del concepto de RSU, en la medida que una universidad socialmente responsable será aquella que asuma los intereses y necesidades de las personas, grupos o instituciones con los cuáles se relaciona, en la búsqueda de compatibilizar objetivos organizativos y sociales, gestionando a su vez los impactos cognitivos, educativos, sociales o ambientales que la actividad de la universidad genera (Gaete, 2012).

En concreto, la adecuada implantación de la RSU requerirá que cada universidad desarrolle una memoria anual de sostenibilidad, elabore códigos éticos de conducta, asuma principios de buen gobierno, incorpore contenidos de responsabilidad social en sus planes de estudios o defina objetivos de responsabilidad social en sus planes estratégicos. En definitiva, que se produzca una incorporación transversal de la RSU en las diferentes funciones de la universidad, así como una adecuada rendición de cuentas (Abril, 2010).

ConclusionesA lo largo del presente trabajo se han analizado las diferentes teorías que bien podrían explicar el mayor compromiso social de las organizaciones, en general, y de las universidades, en particular. Tomando como referencia las teorías de agencia, de los stakeholders, de la legitimidad, recursos y capacidades e institucional, se ha tratado de justificar, con base en un análisis comparativo de sus directrices conceptuales, cuál es la teoría que en mayor medida pudiera configurarse como el marco teórico más adecuado para justificar la realización de prácticas de RSU.

A este respecto, una de las principales aportaciones de este trabajo llevan a señalar que la RSU debe entenderse al amparo de la teoría de los stakeholders, donde se recoja su compromiso con la satisfacción de las necesidades y/o expectativas de las diferentes partes interesadas en cada una de sus funciones (docencia, gestión, investigación) desde una triple vertiente (económica, social y medioambiental). Sobre estas directrices, la RSU debe configurarse como un modelo de dirección y gestión de las universidades basadas en una serie de principios sociales, éticos y/o medioambientales, los cuáles deben impregnar cada una de las principales funciones de las universidades, todo ello desde una idea centrada en las externalidades que produce la actividad de las universidades en la sociedad.

De estas evidencias se deduce que los principios más relevantes para la implantación de la RSU se relacionan con la voluntariedad y la transparencia. Por una parte, la RSU debe entenderse como un plus normativo, esto es, como un marco de compromisos, definido por estas instituciones, que va más allá del marco jurídico vigente. Por otra parte, es fundamental el establecimiento de mecanismos que mejoren el diálogo con los agentes sociales, los cuáles debieran ser susceptibles de verificación externa por parte de expertos independientes. A estos efectos, la solución pasa por la adopción de estrategias claras de rendición de cuentas y de divulgación de información social y medioambiental, entendida como un proceso que genera valor añadido y refuerza la legitimidad institucional de las universidades, así como mejora la competitividad y la excelencia de tales organizaciones, y no sólo como una simple herramienta de comunicación.

Si bien existe una abundante literatura empírica sobre las teorías explicativas del compromiso con la responsabilidad social en el ámbito empresarial, en el ámbito de una organización sin ánimo de lucro como sería la universidad, son pocos los trabajos donde se analiza la RSU con base en alguna de las teorías económicas analizadas en esta investigación. Por ello, el presente trabajo pretende contribuir a la creación de un marco teórico que sea referente para la explicación conceptual de las directrices de la RSU, definiendo cómo entiende y desarrolla la responsabilidad social un tipo especial de organizaciones como es el caso de la Universidad.

Entre las principales limitaciones de esta investigación podemos señalar la utilización de las teorías de agencia, stakeholders, legitimidad, recursos y capacidades e institucional como soporte conceptual de la RSU. A este respecto sería interesante destacar que la mayor parte de los enfoques teóricos tienen una inclinación hacia el ámbito empresarial, con lo cual entendemos que en mayor medida las teorías aquí analizadas son las que mejor se ajustan para explicar el compromiso con la responsabilidad social de las universidades. Además, existe una falta generalizada de trabajos empíricos donde se haga referencia a otras teorías explicativas de la responsabilidad social en el ámbito universitario.

Larrán-Jorge, Manuel y Francisco-Javier Andrades-Peña (2015), “Análisis de la responsabilidad social universitaria desde diferentes enfoques teóricos”, en Revista Iberoamericana de Educación Superior (RIES), México, UNAM-IISUE/Universia, vol. VI, núm. 15, pp. 91–107, http://ries.universia.net/article/view/1053/analisis-responsabilidad-social-universitaria-enfoques-teoricos [consulta: fecha de última consulta].

Español. Doctor en Ciencias Económicas y Empresariales por la Universidad de Cádiz, España. Catedrático universitario, Departamento de Economía Financiera y Contabilidad. Decano de la Facultad de Ciencias Económicas y Empresariales de la Universidad de Cádiz. Temas de investigación: responsabilidad social en Pymes, responsabilidad social en universidades, eficiencia universitaria, docencia en contabilidad

Español. Doctor en Ciencias Sociales y Jurídicas por la Universidad de Cádiz, España. Profesor sustituto del Departamento de Organización de Empresas de la Universidad de Cádiz. Temas de investigación: responsabilidad social universitaria, planificación estratégica en universidades, docencia en contabilidad