Autores relevantes sugieren que los esfuerzos de investigación en contabilidad, debido a su naturaleza, deben permanecer conectados con la práctica y ser evaluados por su relevancia para resolver problemas prácticos y su influencia en la docencia.

Sin embargo, la literatura apunta a una deriva que separa la investigación en contabilidad de la práctica y de la sociedad en general, y que tiene su origen en el sistema de evaluación y reconocimiento de méritos.

El objetivo de este trabajo, de naturaleza exploratoria y descriptiva, es analizar la opinión de académicos y profesionales sobre la utilidad de la producción científica-contable y los efectos de los sistemas de evaluación en la elección de qué investigar y dónde publicar.

Los datos se han obtenido mediante encuestas a profesionales y docentes del área, contactados a través de instituciones relevantes (Colegio de Economistas y Asociación de Profesores Universitarios de Contabilidad).

Los resultados indican que el tipo de publicaciones que se consideran útiles para la docencia o para la práctica profesional no son las valoradas por los sistemas de méritos, y viceversa. Tanto los profesionales como los académicos son conscientes de esa falta de alineación y de los efectos que tiene, como el abandono de líneas de trabajo potencialmente relevantes y la orientación al tipo de investigación demandada por las revistas bien valoradas.

Relevant authors suggest that accounting research, due to its nature, should be connected to practice and should be recognized upon its relevance (i) for accounting education and (ii) to solve practical problems.

However, the literature points to a growing gap between accounting research and accounting practice and education. This gap has its roots in the research assessment and recognition schemes.

The main aim of this exploratory and descriptive paper is to explore the opinion of accounting academics and practitioners about the relevance of scientific-accounting research for education and practice, the alignment of relevance and assessment and the effect of assessment criteria on the election of what to research and where to publish.

Data were obtained from practitioners and academics contacted via relevant associations, using on-line questionnaires.

Our results indicate that outputs considered most relevant for education and practice are those less valued and contrariwise. Both practitioners and academics are aware of the existence of this lack of coherence and also of the adverse consequences, such as the abandonment of potentially relevant research lines in favour of the topics demanded by well positioned journals.

A diferencia de otras áreas de conocimiento, Dyckman (1989) sugiere que en contabilidad, debido a su naturaleza, los esfuerzos de investigación deben permanecer conectados con la práctica y ser evaluados por su relevancia para resolver problemas prácticos. Kaplan (1989) esquematizó las relaciones existentes entre las funciones desarrolladas por profesionales y académicos de la contabilidad en el denominado triángulo investigación-docencia-práctica (fig. 1). En este triángulo, los arcos 2 y 4 son los que dan sentido al esfuerzo investigador y justifican su existencia. Siguiendo a Kaplan, el arco 2, que conecta investigación y docencia, es clave para justificar el esfuerzo investigador. Este esfuerzo debe permitir aumentar el acervo de conocimiento que pasará a futuras generaciones y debe tener, por tanto, influencia en los contenidos que se aprenden en los programas de contabilidad. Acerca del arco 4, que conecta investigación y práctica, Kaplan admite que no se debe esperar que toda la investigación tenga efecto en la práctica actual, pero debe proporcionar la base para que trabajos posteriores tengan efecto en la práctica futura. Para Sterling (1973), el efecto retardado de la investigación sobre la práctica se debe a que la conexión lógica (y normativa) entre investigación y práctica debería ser la siguiente: si los investigadores encuentran que algo debe ser de determinada manera, entonces a los estudiantes se les enseñará eso, por lo que en un futuro (ya como profesionales) lo implementarán en la práctica. Es decir, que la influencia de la investigación en la práctica no sería a través del arco 4, sino del 2 y, posteriormente, del 1. Este planteamiento, transferible a muchas áreas de conocimiento, es probable que sea especialmente válido en el área contable.

.")

Los 6 arcos del triángulo investigación-docencia-práctica.

Fuente: adaptado de Kaplan (1989).

En 1989, Kaplan opinaba que la academia contable no estaba cumpliendo con sus responsabilidades, al menos, por 2 razones. En primer lugar, los problemas investigados parecían de interés únicamente para los académicos (y esto ocurría en una época en que se valoraba la investigación aplicada y normativa). En segundo lugar, porque el canal de comunicación elegido (las revistas académicas) tampoco parece apto para soportar la conexión con docencia y práctica profesional. Casi 20años después, Hopwood (2007) señalaba que prácticamente los únicos consumidores de la investigación contable eran otros investigadores en contabilidad, ocasionando que la comunidad académica del área esté cada vez más enfocada en sí misma y tenga una mayor aversión al riesgo que supone emprender caminos innovadores. En la actualidad, la conexión entre investigación y práctica parece casi inexistente. Así, Parker, Guthrie y Linacre (2011) se hacen eco del número creciente de autores que apuntan a la deriva que separa la investigación en contabilidad de la práctica y de la sociedad en general. Laughlin (2011) afirma que investigación, práctica y política1, en lugar de ser un campo de cooperación, constituyen directamente mundos separados, cada uno con sus propias agendas, intereses y preocupaciones, con la consecuencia, resaltada por otros autores, de la irrelevancia de los resultados de la investigación para los otros 2 mundos.

Chalmers y Wright (2011) apuntan como origen de esta separación al sistema de recompensas de los investigadores, que no fomenta en absoluto la búsqueda de la relevancia práctica. Los efectos perniciosos de estos sistemas de evaluación han sido objeto de frecuente reflexión en el área contable (Carmona, 2006; Hopwood, 2007; Adler y Harzing, 2009) y han sido criticados por favorecer una visión limitada de lo que se considera investigación (Abbott, 2004; Williams, 2009; Laughlin, 2011; Lizcano, 2012). La opinión de los profesores de contabilidad sobre los sistemas de evaluación y promoción ha sido suficientemente investigada. Pueden encontrarse fácilmente revisiones recientes y exhaustivas de la literatura sobre esta cuestión (p.ej., Larrán-Jorge, Escobar-Pérez y García-Meca, 2013; Escobar-Pérez, García-Meca y Larrán-Jorge, 2014 y Victor-Ponce y Muñoz-Colomina, 2016).

Esta separación solo puede producirse si las revistas de «alto nivel»2 no están suficientemente interesadas en las implicaciones prácticas de los trabajos que publican (Laughlin, 2011). A pesar de que pueda existir un interés genuino por producir y comunicar resultados relevantes, el comportamiento de muchas revistas de «alto nivel» podría estar fuertemente condicionado por el contexto competitivo en el que actúan y por los sistemas «objetivos» de evaluación de la calidad a los que están sometidos tanto las propias revistas como los investigadores. Este gap suscita muchas cuestiones relacionadas con los objetivos, intereses, financiación y público de la literatura académica, que han recibido escasa atención de la investigación hasta la fecha, en comparación con la relevancia del tema. Incluso resulta paradójico en una disciplina que se desarrolla dentro del «paradigma de la utilidad» (ver American Accounting Association, 1966, 1977).

No obstante, un contexto competitivo y unos sistemas de reconocimiento de méritos determinados no deberían conducir inevitablemente a la irrelevancia de la investigación. De hecho, no ocurre en numerosas disciplinas sometidas a circunstancias similares. ¿Por qué entonces en Contabilidad? Varios autores han apuntado que, mientras que los sistemas de evaluación fomentan la investigación, determinadas características del área contable limitan severamente su relevancia (en algunos tópicos incluso tras un esfuerzo de decenas de años). Los argumentos que sostienen este punto de vista son: a)la ausencia de un referente externo que permita validar teorías y modelos de forma fiable y consistente (Power, 1997 y West, 2003); b)la ausencia de una teoría, que confina la investigación al desarrollo de categorías y al estudio de correlaciones, sin que sea posible el desarrollo de modelos e hipótesis que puedan ser verificadas (Inanga y Schneider, 2005), y c)su contextualización en un mundo imaginario que funciona siguiendo las pautas neoliberales (Ravenscroft y Williams, 2009).

En España, el cambio en la orientación de la investigación contable ha sido indiscutible. Una revisión somera de los índices de las revistas de la década de los ochenta evidencia el aspecto normativo-crítico que aún tenía la investigación contable de la época (García-Benau y Laínez, 2004). De hecho, el trabajo de García-Ayuso y Sierra (1994) concluye que no encuentra una divergencia significativa entre las áreas de investigación que ocupaban a los investigadores y los intereses profesionales, centrados ambos en normalización y regulación contable, normativa comunitaria, consolidación y auditoría. Desde entonces, la investigación se ha ido orientando hacia trabajos más empíricos, en muchos casos buscando una proyección internacional (Gonzalo y Mora, 2010). En términos globales, tal como es medida por los indicadores, la producción científica en el área contable ha crecido sustancialmente en calidad, cantidad y visibilidad internacional (Brusca, 2010). Este cambio no ha sido natural, sino inducido por las sucesivas reformas universitarias (LRU, LOU)3 que crearon figuras contractuales específicamente orientadas a la investigación e introdujeron indicadores de productividad investigadora, similares a los usados en los países de nuestro entorno, en la gestión de la investigación (promoción y estabilidad laboral, financiación de grupos, departamentos y proyectos).

Ciertamente, la utilidad de la producción académica contable (publicada en revistas de «alto nivel» pero también a través de otros medios) ha sido una cuestión, hasta la fecha, bastante debatida pero insuficientemente investigada. Por ello, quizá una de las primeras cuestiones que hay que resolver es si, efectivamente, la utilidad de la investigación contable divulgada es tan limitada como frecuentemente se sugiere. El objetivo básico de este trabajo es, precisamente, proporcionar información sobre la utilidad percibida, por académicos y profesionales del área, de la literatura contable.

Objetivos y cuestiones de investigaciónEl objetivo básico de este trabajo, de naturaleza exploratoria y descriptiva, es investigar la opinión de académicos y profesionales sobre la utilidad de la producción científica-contable (arcos 2 y 4 de la fig. 1). En concreto, intenta dar respuesta a las siguientes cuestiones:

- 1.

¿Cuál es la utilidad percibida de la producción académica publicada para la docencia de grado?

- 2.

¿Cuál es la utilidad percibida de la producción académica para la práctica profesional?

- 3.

¿Se corresponde la valoración otorgada por los sistemas de reconocimiento de méritos con la utilidad percibida de la producción académica?

En este trabajo se abordan también cuestiones relacionadas con el efecto de los incentivos en la investigación y cómo estos afectan a las decisiones referidas al qué investigar y dónde publicar los resultados de la investigación, dando lugar a la siguiente cuestión:

- 4.

¿Cómo seleccionan los académicos la temática de sus publicaciones y dónde publicarlas? En concreto, si son problemas originados en la docencia o la práctica profesional o si son problemas identificados exclusivamente dentro de la literatura académica y que se abordan con el fin de generar literatura académica.

Partiendo de las tendencias observables en la evolución de la producción científica de los profesores universitarios de contabilidad, del análisis de referentes relevantes (especialmente de las versiones iniciales de algunos trabajos recientemente publicados, como el de Victor-Ponce y Muñoz-Colomina, 2016 y el de Moya, Prior y Rodríguez-Pérez, 2015), así como de las ideas vertidas por diferentes entrevistados (académicos y profesionales), se desarrollaron 2 guiones tentativos de cuestionario (uno para académicos y otro para profesionales). Los borradores, tras pasar por diferentes versiones, se sometieron a sendas pruebas piloto, tras las cuales se lanzaron definitivamente. Los borradores se aplicaron a académicos y profesionales de distintas subáreas de la contabilidad, con el objetivo de evitar sesgos y captar con la mayor riqueza posible todos los aspectos relevantes del fenómeno. Los cuestionarios se distribuyeron empleando una página especializada en encuestas en web. El diseño del cuestionario intenta reducir el coste percibido de respuesta (uso de desplegables, múltiples columnas con enunciado común, etc.).

Como universo de trabajo, para acceder a la población de académicos contables optamos por los miembros de la Asociación Española de Profesores Universitarios de Contabilidad (ASEPUC). Para acceder a la población de profesionales contables pueden usarse diversos universos de trabajo. En este caso optamos por usar el Registro de Expertos Contables del Consejo General de Economistas (REC-CGE), por considerar que puede cubrir un abanico más amplio que otros registros más específicos (p.ej., de auditores) y es menos probable que incluya a académicos, como sí ocurre con la Asociación Española de Contabilidad y Administración de Empresas (AECA), uno de los universos de trabajo más frecuentemente usados en el área de contabilidad para acceder a profesionales.

Las encuestas se lanzaron entre finales de mayo y junio de 2014, utilizando los sistemas de comunicación con socios de ASEPUC (boletín electrónico) y el newsletter del REC-CGE (InformaREC), y se cerraron un mes más tarde, tras un segundo correo de recuerdo a las 2 semanas del primero.

El cuestionario dirigido a los académicos consta de 4 bloques:

- 1.

Datos demográficos.

- 2.

Utilidad percibida de la producción académica.

- 3.

Impacto de los sistemas actuales de valoración.

- 4.

Motivos de elección de área y medio de difusión.

El cuestionario dirigido a los profesionales, más corto, consta de 3 bloques:

- 1.

Datos demográficos.

- 2.

Utilidad percibida de la producción académica.

- 3.

Percepción sobre la evolución del trabajo académico.

Se obtuvieron un total de 151 cuestionarios, de los que 139 están completos. En el resto se omitieron las respuestas a una o a varias de las preguntas. El análisis de los datos se realizó sobre las respuestas válidas obtenidas a cada ítem.

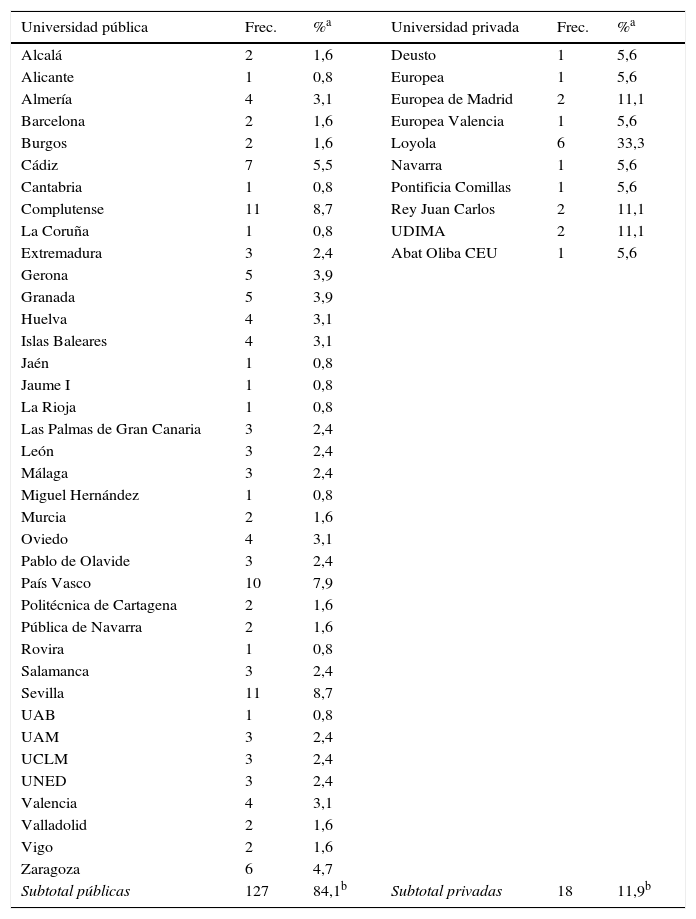

Datos demográficosLas respuestas provienen de un amplio abanico de universidades, tanto públicas (38 universidades, 127 respuestas) como privadas (10 universidades, 18 respuestas). Como puede observarse en la tabla 1, ninguna universidad acumula más del 9% de las respuestas del grupo. Las universidades más representadas fueron las de Sevilla, la Complutense y la del País Vasco. En el caso de las universidades privadas, la concentración es mayor (posiblemente debido al menor número de respuestas). La Universidad Loyola Andalucía aporta 6 respuestas, que en el grupo supone un alto porcentaje (33%). La Universidad Europea, a través de sus diferentes sedes, aporta 4 (22%).

Distribución de la muestra por universidades

| Universidad pública | Frec. | %a | Universidad privada | Frec. | %a |

|---|---|---|---|---|---|

| Alcalá | 2 | 1,6 | Deusto | 1 | 5,6 |

| Alicante | 1 | 0,8 | Europea | 1 | 5,6 |

| Almería | 4 | 3,1 | Europea de Madrid | 2 | 11,1 |

| Barcelona | 2 | 1,6 | Europea Valencia | 1 | 5,6 |

| Burgos | 2 | 1,6 | Loyola | 6 | 33,3 |

| Cádiz | 7 | 5,5 | Navarra | 1 | 5,6 |

| Cantabria | 1 | 0,8 | Pontificia Comillas | 1 | 5,6 |

| Complutense | 11 | 8,7 | Rey Juan Carlos | 2 | 11,1 |

| La Coruña | 1 | 0,8 | UDIMA | 2 | 11,1 |

| Extremadura | 3 | 2,4 | Abat Oliba CEU | 1 | 5,6 |

| Gerona | 5 | 3,9 | |||

| Granada | 5 | 3,9 | |||

| Huelva | 4 | 3,1 | |||

| Islas Baleares | 4 | 3,1 | |||

| Jaén | 1 | 0,8 | |||

| Jaume I | 1 | 0,8 | |||

| La Rioja | 1 | 0,8 | |||

| Las Palmas de Gran Canaria | 3 | 2,4 | |||

| León | 3 | 2,4 | |||

| Málaga | 3 | 2,4 | |||

| Miguel Hernández | 1 | 0,8 | |||

| Murcia | 2 | 1,6 | |||

| Oviedo | 4 | 3,1 | |||

| Pablo de Olavide | 3 | 2,4 | |||

| País Vasco | 10 | 7,9 | |||

| Politécnica de Cartagena | 2 | 1,6 | |||

| Pública de Navarra | 2 | 1,6 | |||

| Rovira | 1 | 0,8 | |||

| Salamanca | 3 | 2,4 | |||

| Sevilla | 11 | 8,7 | |||

| UAB | 1 | 0,8 | |||

| UAM | 3 | 2,4 | |||

| UCLM | 3 | 2,4 | |||

| UNED | 3 | 2,4 | |||

| Valencia | 4 | 3,1 | |||

| Valladolid | 2 | 1,6 | |||

| Vigo | 2 | 1,6 | |||

| Zaragoza | 6 | 4,7 | |||

| Subtotal públicas | 127 | 84,1b | Subtotal privadas | 18 | 11,9b |

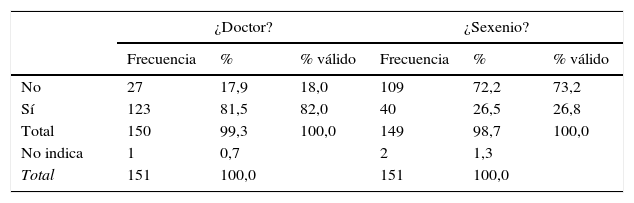

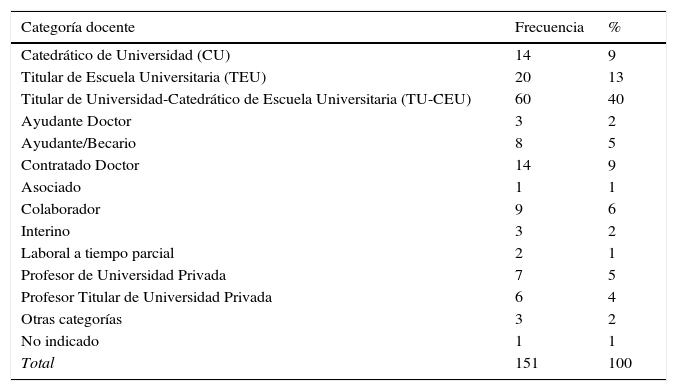

En la tabla 2 puede observarse que la inmensa mayoría de los encuestados poseen el título de doctor (el 82% de la muestra). Un 62% de los encuestados son funcionarios, dos tercios de los cuales son profesores titulares de universidad o catedráticos de escuela universitaria (tabla 3). El resto se distribuye en un amplio abanico de formas contractuales, de las que únicamente el contratado doctor supera el 5% de la muestra (en concreto, un 9%). Respecto al reconocimiento investigador (tabla 2), el 27% tienen algún sexenio reconocido. Este porcentaje sube en el caso de los titulares de universidad al 43% y en el de los catedráticos al 64%, porcentajes coherentes con los datos disponibles para la rama de Ciencias Sociales y Jurídicas (Ministerio de Educación, Cultura y Deporte, 2012) y para el campo Ciencias Económicas y Empresariales (CNEAI, 2006).

Distribución de la muestra. Categorías docentes

| Categoría docente | Frecuencia | % |

|---|---|---|

| Catedrático de Universidad (CU) | 14 | 9 |

| Titular de Escuela Universitaria (TEU) | 20 | 13 |

| Titular de Universidad-Catedrático de Escuela Universitaria (TU-CEU) | 60 | 40 |

| Ayudante Doctor | 3 | 2 |

| Ayudante/Becario | 8 | 5 |

| Contratado Doctor | 14 | 9 |

| Asociado | 1 | 1 |

| Colaborador | 9 | 6 |

| Interino | 3 | 2 |

| Laboral a tiempo parcial | 2 | 1 |

| Profesor de Universidad Privada | 7 | 5 |

| Profesor Titular de Universidad Privada | 6 | 4 |

| Otras categorías | 3 | 2 |

| No indicado | 1 | 1 |

| Total | 151 | 100 |

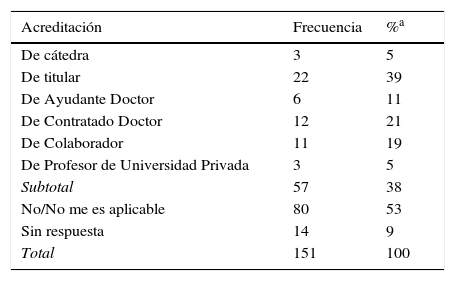

Casi un 40% de los profesores de la muestra han superado un proceso de acreditación (tabla 4). De los acreditados, solo un 5% lo habían sido para cátedra o profesor de universidad privada, siendo mucho más frecuentes las acreditaciones para titular de universidad (39%), contratado doctor (21%) y colaborador (19%). Un 11% de los acreditados lo habían sido para ayudante doctor. En caso de que hubieran recibido más de una acreditación, en la encuesta solo debían indicar la más alta. De los 80 encuestados que responden a esta pregunta «No/No me es aplicable», la gran mayoría (57) son ya funcionarios: 6 catedráticos, 36 titulares de universidad o catedráticos de escuela universitaria y 15 titulares de escuela. De los 14 que no responden a esta pregunta, 6 son catedráticos, 3 titulares de universidad y otros 3 son titulares de escuela universitaria.

Distribución de la muestra. Acreditados

| Acreditación | Frecuencia | %a |

|---|---|---|

| De cátedra | 3 | 5 |

| De titular | 22 | 39 |

| De Ayudante Doctor | 6 | 11 |

| De Contratado Doctor | 12 | 21 |

| De Colaborador | 11 | 19 |

| De Profesor de Universidad Privada | 3 | 5 |

| Subtotal | 57 | 38 |

| No/No me es aplicable | 80 | 53 |

| Sin respuesta | 14 | 9 |

| Total | 151 | 100 |

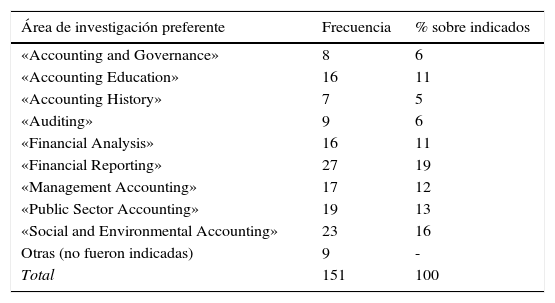

Respecto al área principal de docencia, casi la mitad de los encuestados indican Contabilidad Financiera-Elaboración de Cuentas Anuales (48%), el 27% Costes y Contabilidad de Gestión, el 14% Análisis Contable y el 5% Auditoría. Las áreas de investigación (tabla 5) se desglosaron partiendo de la clasificación que la European Accounting Association (EAA) emplea para organizar los trabajos que se presentan a sus congresos. De esta clasificación se eliminaron las áreas de «Taxation» y la de «Accounting and Information Systems», que suelen incluirse en el área de «Financial Reporting». A esta lista añadimos «Accounting History», que la EAA considera no como un área sino como un método. Sin entrar a discutir los argumentos que podrían sostener este punto de vista (y que podríamos compartir parcialmente), en España hace años que se considera como un área de investigación lo suficientemente madura como para contar con canales de difusión y estructuras propias. También añadimos a la lista la posibilidad de «otras líneas». Los entrevistados se distribuyeron de forma bastante uniforme (tabla 5) entre las diferentes áreas de investigación, siendo la más frecuente la de «Financial Reporting» (19%) y la menos la de «Accounting History» (5%). Ninguno de los 9 encuestados que dejaron esta respuesta en blanco indicó un área alternativa.

Distribución de la muestra. Área de investigación preferente

| Área de investigación preferente | Frecuencia | % sobre indicados |

|---|---|---|

| «Accounting and Governance» | 8 | 6 |

| «Accounting Education» | 16 | 11 |

| «Accounting History» | 7 | 5 |

| «Auditing» | 9 | 6 |

| «Financial Analysis» | 16 | 11 |

| «Financial Reporting» | 27 | 19 |

| «Management Accounting» | 17 | 12 |

| «Public Sector Accounting» | 19 | 13 |

| «Social and Environmental Accounting» | 23 | 16 |

| Otras (no fueron indicadas) | 9 | - |

| Total | 151 | 100 |

En general, dada la dispersión que manifiesta la muestra entre universidades, categorías, áreas docentes e investigadoras, no encontramos evidencia de sesgo. La muestra puede considerarse suficientemente representativa para un estudio exploratorio.

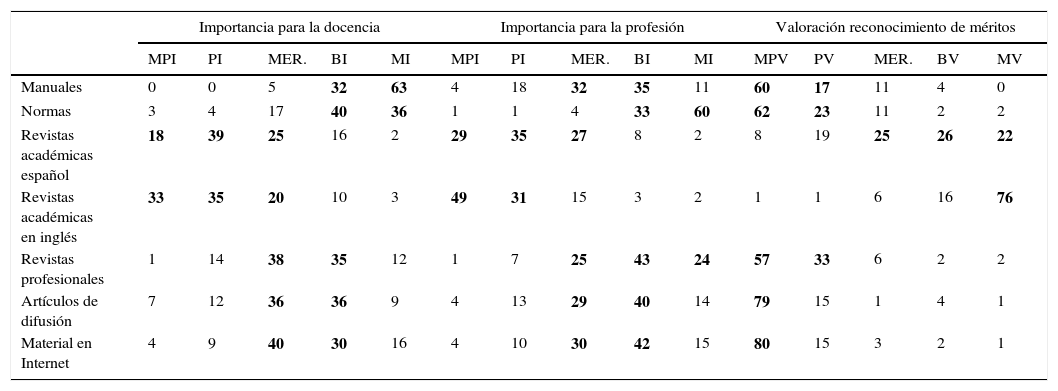

Utilidad percibida de la producción académicaEl segundo módulo de la encuesta efectuada a los académicos trataba sobre la importancia percibida, en términos de utilidad, de la producción académica. Para ello, se solicitaba a los encuestados que indicaran la importancia que, para la docencia de grado, el desarrollo de las actividades propias de la profesión, o el sistema de reconocimiento de méritos, tenían las publicaciones incluidas en una serie de canales típicos de difusión de la producción contable. Las preguntas hacían referencia a la docencia de grado para evitar que los resultados se vieran contaminados por el uso que pueda hacerse de la literatura contable en los cursos de doctorado o en los seminarios de investigación incluidos en algunos posgrados universitarios. Estos canales eran:

- -

Manuales.

- -

Normas (incluidos compendios, normas comentadas, mementos, etc.).

- -

Revistas académicas publicadas en español.

- -

Revistas académicas publicadas en inglés.

- -

Revistas profesionales.

- -

Artículos de difusión (publicados en periódicos o revistas de gran difusión, como prensa económica, diarios…).

- -

Material divulgado en Internet.

Respecto a la importancia para la docencia de grado (tabla 6), los académicos encuestados parecen distinguir 3 grupos de canales. El primero está constituido por manuales y normas (considerados bastante importantes o muy importantes por el 95 y el 76% de la muestra, respectivamente). El segundo grupo, a una distancia apreciable, lo forman los documentos publicados por revistas profesionales, periódicos o revistas de gran difusión o divulgados a través de Internet. Las fuentes incluidas en este grupo se consideran bastante importantes o muy importantes para la docencia por algo menos del 50%. Finalmente, las revistas académicas son consideradas importantes (para la docencia) por menos del 20% de los entrevistados.

Valoración de la producción para docencia, profesión y sistemas de reconocimiento de méritos (académicos)

| Importancia para la docencia | Importancia para la profesión | Valoración reconocimiento de méritos | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| MPI | PI | MER. | BI | MI | MPI | PI | MER. | BI | MI | MPV | PV | MER. | BV | MV | |

| Manuales | 0 | 0 | 5 | 32 | 63 | 4 | 18 | 32 | 35 | 11 | 60 | 17 | 11 | 4 | 0 |

| Normas | 3 | 4 | 17 | 40 | 36 | 1 | 1 | 4 | 33 | 60 | 62 | 23 | 11 | 2 | 2 |

| Revistas académicas español | 18 | 39 | 25 | 16 | 2 | 29 | 35 | 27 | 8 | 2 | 8 | 19 | 25 | 26 | 22 |

| Revistas académicas en inglés | 33 | 35 | 20 | 10 | 3 | 49 | 31 | 15 | 3 | 2 | 1 | 1 | 6 | 16 | 76 |

| Revistas profesionales | 1 | 14 | 38 | 35 | 12 | 1 | 7 | 25 | 43 | 24 | 57 | 33 | 6 | 2 | 2 |

| Artículos de difusión | 7 | 12 | 36 | 36 | 9 | 4 | 13 | 29 | 40 | 14 | 79 | 15 | 1 | 4 | 1 |

| Material en Internet | 4 | 9 | 40 | 30 | 16 | 4 | 10 | 30 | 42 | 15 | 80 | 15 | 3 | 2 | 1 |

BI: bastante importante; BV: bastante valorado; MER.: meridianamente importante; MI: muy importante; MPI: muy poco importante; MPV: muy poco valorado; MV: muy valorado; PI: poco importante; PV: poco valorado.

En negrita, se destacan los datos más relevantes.

Según los propios académicos, la importancia de la producción académica para el desarrollo de las actividades propias de los profesionales presenta algunas diferencias esperables respecto a la que tiene para la docencia. Los manuales tienen en este contexto una importancia secundaria (bastante o muy importantes para solo el 46% de la muestra, frente al 95% que los considera bastante o muy importantes para la docencia). El 93% de los entrevistados consideran muy o bastante importantes las normas para el desarrollo de las actividades propias de los profesionales. Le siguen en importancia (a bastante distancia) los documentos publicados en revistas profesionales (bastante o muy importantes para el 67% de la muestra) y los artículos publicados en medios de gran de difusión o material divulgado por Internet (bastante o muy importantes para algo más del 50% de la muestra de académicos). Los académicos consideran el contenido de las revistas académicas aún menos importante para la profesión que para la docencia.

La opinión de los académicos parece que justifica la producción canalizada a través de revistas académicas, en gran medida, por la importancia que le conceden los sistemas de reconocimiento de méritos. Los académicos la consideran como bastante valorada o muy valorada (por los sistemas de reconocimiento de méritos) por el 48% de ellos (si la revista se publica en español) o por el 92% (si se publica en inglés). Sin embargo, los artículos publicados por estas revistas se consideran poco o muy poco importantes para la docencia por aproximadamente el 57% de los académicos (revistas académicas españolas) o el 68% (revistas académicas en inglés), y tampoco se consideran especialmente relevantes para su uso por la profesión (poco o muy poco importantes para el 64% las revistas académicas españolas y para el 80% las revistas académicas en inglés).

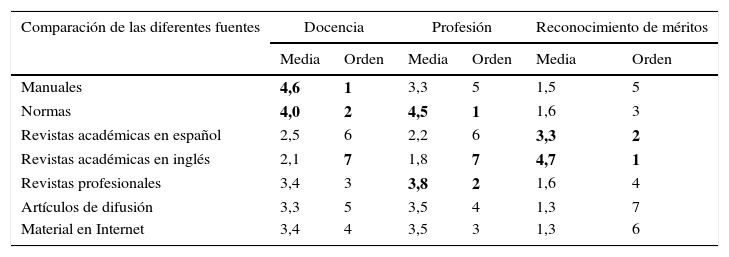

La tabla 7 permite observar de forma sintética la opinión de los académicos. En ella se compara la importancia media concedida por los académicos a la producción divulgada por diferentes canales.

Comparación de la importancia percibida por los académicos de la producción divulgada por diferentes canales de distribución

| Comparación de las diferentes fuentes | Docencia | Profesión | Reconocimiento de méritos | |||

|---|---|---|---|---|---|---|

| Media | Orden | Media | Orden | Media | Orden | |

| Manuales | 4,6 | 1 | 3,3 | 5 | 1,5 | 5 |

| Normas | 4,0 | 2 | 4,5 | 1 | 1,6 | 3 |

| Revistas académicas en español | 2,5 | 6 | 2,2 | 6 | 3,3 | 2 |

| Revistas académicas en inglés | 2,1 | 7 | 1,8 | 7 | 4,7 | 1 |

| Revistas profesionales | 3,4 | 3 | 3,8 | 2 | 1,6 | 4 |

| Artículos de difusión | 3,3 | 5 | 3,5 | 4 | 1,3 | 7 |

| Material en Internet | 3,4 | 4 | 3,5 | 3 | 1,3 | 6 |

En negrita, se destacan los datos más relevantes.

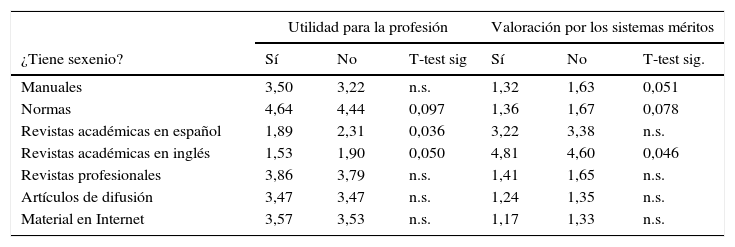

Se consideró interesante analizar si la percepción de los encuestados, sobre la utilidad de la producción académica canalizada por los diferentes medios, mostraba diferencias significativas según los profesores tuvieran o no algún sexenio. No se encontraron diferencias significativas respecto a la utilidad para la docencia. Se apreciaron algunas diferencias significativas (tabla 8) respecto a su utilidad para el desarrollo de las tareas propias de la profesión. Los encuestados con sexenio otorgan incluso menos importancia para este fin a las revistas académicas, tanto las publicadas en español (1,89 frente a 2,31, t-test sig.: 0,036) como en inglés (1,53 frente 1,90; t-test sig.: 0,050). Respecto a la percepción del valor otorgado por los sistemas de reconocimiento de méritos, también se encontró alguna diferencia significativa. Los encuestados con sexenio perciben que los sistemas de méritos otorgan un valor aún más bajo a los manuales (1,32 frente a 1,63; t-test sig.: 0,051) y a las fuentes normativas (1,36 frente a 1,67; t-test sig.: 0,031), que curiosamente son las fuentes de mayor valor para docencia y profesión, respectivamente.

Comparación por sexenios de la importancia de la producción para la profesión y el sistema de valoración

| Utilidad para la profesión | Valoración por los sistemas méritos | |||||

|---|---|---|---|---|---|---|

| ¿Tiene sexenio? | Sí | No | T-test sig | Sí | No | T-test sig. |

| Manuales | 3,50 | 3,22 | n.s. | 1,32 | 1,63 | 0,051 |

| Normas | 4,64 | 4,44 | 0,097 | 1,36 | 1,67 | 0,078 |

| Revistas académicas en español | 1,89 | 2,31 | 0,036 | 3,22 | 3,38 | n.s. |

| Revistas académicas en inglés | 1,53 | 1,90 | 0,050 | 4,81 | 4,60 | 0,046 |

| Revistas profesionales | 3,86 | 3,79 | n.s. | 1,41 | 1,65 | n.s. |

| Artículos de difusión | 3,47 | 3,47 | n.s. | 1,24 | 1,35 | n.s. |

| Material en Internet | 3,57 | 3,53 | n.s. | 1,17 | 1,33 | n.s. |

Los artículos publicados en revistas académicas son los méritos mejor valorados por los sistemas de reconocimiento académico (promoción, incentivos, financiación). Por ello, creemos que merece atención adicional el hecho de que los propios académicos los consideren poco importantes para soportar la docencia. Puesto que, en todo caso, los artículos más útiles en la docencia a nivel de grado serían los publicados en español (se espera que sean más accesibles, más comprensibles y posiblemente más adaptados a la problemática nacional), el cuestionario incluyó una serie de preguntas sobre el uso docente de estos artículos. Los aspectos incluidos hacían referencia a la relevancia para la docencia de los problemas tratados en estas revistas, así como a su complejidad metodológica o del lenguaje empleado para los alumnos objetivo (enseñanza de grado). La tabla 9 resume los resultados.

Interés y complejidad de los artículos académicos publicados en español para la docencia en grado y desarrollo de las actividades propias de los profesionales. Opinión de los académicos

| Docencia de grado | CD | DES | N | ACU | CA |

|---|---|---|---|---|---|

| … trata problemas que carecen de interés para su uso en la docencia en grado | 1 | 12 | 21 | 40 | 27 |

| … son muy complejos, en cuanto a metodología, aparato estadístico, etc. para usarlos en la docencia de grado | 0 | 4 | 12 | 44 | 40 |

| … usan un lenguaje, estilo y estructura de redacción que dificulta su uso con alumnos de grado | 1 | 9 | 18 | 46 | 27 |

| Actividades propias de los profesionales | CD | DES | N | ACU | CA |

|---|---|---|---|---|---|

| … trata problemas que carecen de interés para los profesionales | 0 | 9 | 24 | 40 | 26 |

| … son muy complejos, en cuanto a metodología, aparato estadístico, etc. para los profesionales | 2 | 5 | 18 | 45 | 31 |

| … están redactados y estructurados de forma que son poco adecuados para su uso por profesionales | 1 | 5 | 16 | 46 | 33 |

ACU: de acuerdo; CA: completamente de acuerdo; CD: completo desacuerdo; DES: en desacuerdo; N: neutro.

En negrita, se destacan los datos más relevantes.

Alrededor del 70% de los académicos están de acuerdo o completamente de acuerdo en que los artículos incluidos en las revistas académicas publicadas en español carecen de interés para la docencia y su lenguaje y metodología se consideran complejos para un alumno de grado (el porcentaje de respuestas en desacuerdo oscila entre el 13% para el interés y el 5% para la dificultad metodológica). Prácticamente se obtienen las mismas conclusiones a partir de las opiniones respecto al interés y a la complejidad del lenguaje y de la metodología para el desarrollo de las actividades típicas de los profesionales: no tienen interés y son complejos.

Impacto de los sistemas actuales de evaluaciónLos académicos opinan que la contribución de los artículos incluidos en las revistas académicas (tanto las publicadas en español como las publicadas en inglés) en la docencia y en el desarrollo de las actividades típicas de los profesionales es modesta. Según su opinión, la producción divulgada por estos medios parece justificarse por su peso en los sistemas de incentivo-promoción; en concreto, las publicaciones incluidas en revistas indexadas en el JCR. Para explorar la intensidad de la influencia de los sistemas de incentivo-promoción sobre la investigación (materializada en la importancia concedida a la publicación en revistas indexadas en el JCR) y la opinión general de los académicos sobre estos sistemas, se incluyeron sendas preguntas en el cuestionario.

El primer conjunto de ítems pregunta hasta qué punto se percibe que la presión por publicar en revistas indexadas (principalmente JCR) ha llevado a…

- 1.

… abandonar líneas de trabajo más relacionadas con la práctica profesional y sus problemas.

- 2.

… que las nuevas generaciones de profesores universitarios de contabilidad se centren más en adquirir conocimientos de metodología y técnicas de investigación que un conocimiento profundo de los contenidos contables.

- 3.

… que los profesores universitarios consideren que resolver problemas de corte profesional no es útil para su carrera académica.

- 4.

… abandonar líneas de trabajo centradas en problemas de índole nacional o local.

- 5.

… buscar líneas de investigación menos relacionadas con la contabilidad.

- 6.

… que los profesores se supediten al tipo de investigación que publican las revistas indexadas para obtener la acreditación y/o tramos de investigación.

- 7.

… no considerar como alternativa inicial revistas no indexadas para publicar un buen artículo.

- 8.

… que los profesionales y empresas no consideren a los académicos contables como los mayores expertos para resolver los casos prácticos más problemáticos.

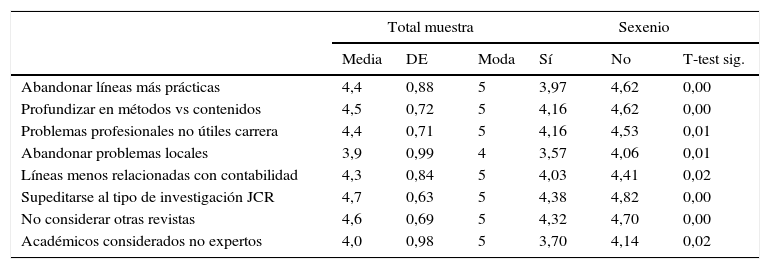

Es muy destacable que para la muestra total (tabla 10) la moda para todos los ítems sea 5, y que la media esté situada en 4 o más (excepto para el n.° 4, moda 4, media 3,9). Las medias más altas se encuentran en 2 cuestiones muy relacionadas: la presión dominante lleva a los investigadores a supeditar sus trabajos al tipo de investigación que es publicable en este tipo de revistas (media: 4,7), abandonando, por tanto, otras revistas (media 4,6). Estos datos son consistentes con la hipótesis de que los autores de éxito abandonan paulatinamente cualquier tipo de publicación que no sea una revista JCR, aunque para ello acaben publicando, mayoritariamente, en revistas no contables. Los resultados de la encuesta confirman este hecho, al mostrarse de acuerdo los encuestados (media del 4,3) con la afirmación de que la presión por publicar en revistas indexadas favorece a líneas menos relacionadas con la contabilidad.

Efectos de la presión por publicar en revistas indexadas (principalmente en el JCR). Opinión general y segmentada por sexenio

| Total muestra | Sexenio | |||||

|---|---|---|---|---|---|---|

| Media | DE | Moda | Sí | No | T-test sig. | |

| Abandonar líneas más prácticas | 4,4 | 0,88 | 5 | 3,97 | 4,62 | 0,00 |

| Profundizar en métodos vs contenidos | 4,5 | 0,72 | 5 | 4,16 | 4,62 | 0,00 |

| Problemas profesionales no útiles carrera | 4,4 | 0,71 | 5 | 4,16 | 4,53 | 0,01 |

| Abandonar problemas locales | 3,9 | 0,99 | 4 | 3,57 | 4,06 | 0,01 |

| Líneas menos relacionadas con contabilidad | 4,3 | 0,84 | 5 | 4,03 | 4,41 | 0,02 |

| Supeditarse al tipo de investigación JCR | 4,7 | 0,63 | 5 | 4,38 | 4,82 | 0,00 |

| No considerar otras revistas | 4,6 | 0,69 | 5 | 4,32 | 4,70 | 0,00 |

| Académicos considerados no expertos | 4,0 | 0,98 | 5 | 3,70 | 4,14 | 0,02 |

Respuestas en escala de 5 puntos: de 1: completo desacuerdo a 5: totalmente de acuerdo; 3: neutro.

Dado que en su mayoría las revistas indexadas son internacionales o, en no pocos casos, simplemente extranjeras, su interés puede ser muy distinto a los relevantes para la profesión contable española y la sociedad que, en definitiva, financia la investigación. Más aún cuando buena parte de estas revistas no son siquiera de contabilidad (área de escasa representación en el JCR). Los resultados incluidos en las tablas 6 y 7 podrían apoyar esta hipótesis. En estas tablas se observa que los artículos incluidos en revistas académicas publicadas en inglés son los más valorados en los sistemas de méritos, pero son los que tienen menor utilidad para la docencia de grado o la práctica profesional.

En la tabla 10 también se observa que, aunque las opiniones de los profesores sin tramo de investigación son significativamente más críticas que las de aquellos que sí tienen un sexenio, muestran un panorama similar. Ambos grupos se muestran de acuerdo con las afirmaciones, siendo en todo caso significativamente distintas del punto de indiferencia (neutro: 3; t-test p<1% unilateral).

El segundo conjunto de ítems de este bloque se centra más en los sistemas de evaluación, planteando hasta qué punto los sistemas de evaluación (acreditación, habilitación, sexenios)…

- 1.

… ignoran las dificultades reales de la investigación en contabilidad, por la ausencia de especialistas del área contable en las comisiones.

- 2.

… al aumentar los requisitos mínimos, provocan un efecto motivador positivo en el profesorado.

- 3.

… al aumentar los requisitos mínimos, provocan el abandono de las tareas investigadoras en un buen número de profesores.

- 4.

… al aumentar los requisitos mínimos, desincentivan seguir la carrera docente.

Las respuestas se recogieron en una escala de Likert de 5 puntos, desde 1: completamente en desacuerdo a 5: totalmente de acuerdo, siendo el punto neutro 3.

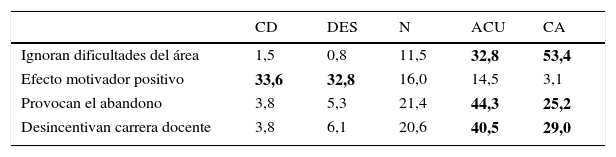

La tabla 11 muestra que los encuestados están de acuerdo o completamente de acuerdo (85%) en que los sistemas de evaluación ignoran las dificultades del área contable y que, lejos de suponer un incentivo (66% de desacuerdo al refuerzo positivo), más bien provocan el abandono (75% de acuerdo al efecto desmotivador). Solo un 9% de los encuestados indican algún grado de desacuerdo con el efecto desmotivador y propiciador del abandono de la carrera de los actuales sistemas de evaluación.

Opiniones sobre los sistemas de evaluación: acreditación, habilitación, sexenio

| CD | DES | N | ACU | CA | |

|---|---|---|---|---|---|

| Ignoran dificultades del área | 1,5 | 0,8 | 11,5 | 32,8 | 53,4 |

| Efecto motivador positivo | 33,6 | 32,8 | 16,0 | 14,5 | 3,1 |

| Provocan el abandono | 3,8 | 5,3 | 21,4 | 44,3 | 25,2 |

| Desincentivan carrera docente | 3,8 | 6,1 | 20,6 | 40,5 | 29,0 |

ACU: de acuerdo; CA: completamente de acuerdo; CD: completo desacuerdo; DES: en desacuerdo; N: neutro.

En negrita, se destacan los datos más relevantes.

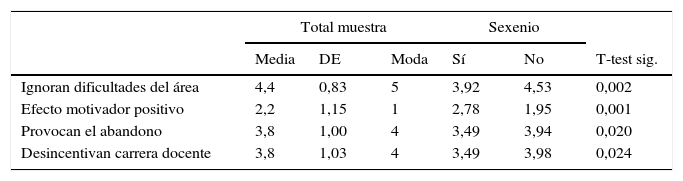

En general, los profesores que han obtenido un tramo de investigación tienen una opinión algo menos crítica con los sistemas de evaluación (tabla 12). Aun así, aunque más moderado, el perfil de las respuestas es similar (y significativamente distinto del punto neutro).

Opiniones sobre los sistemas de evaluación (acreditación, habilitación, sexenio). Opiniones segmentadas por sexenio

| Total muestra | Sexenio | |||||

|---|---|---|---|---|---|---|

| Media | DE | Moda | Sí | No | T-test sig. | |

| Ignoran dificultades del área | 4,4 | 0,83 | 5 | 3,92 | 4,53 | 0,002 |

| Efecto motivador positivo | 2,2 | 1,15 | 1 | 2,78 | 1,95 | 0,001 |

| Provocan el abandono | 3,8 | 1,00 | 4 | 3,49 | 3,94 | 0,020 |

| Desincentivan carrera docente | 3,8 | 1,03 | 4 | 3,49 | 3,98 | 0,024 |

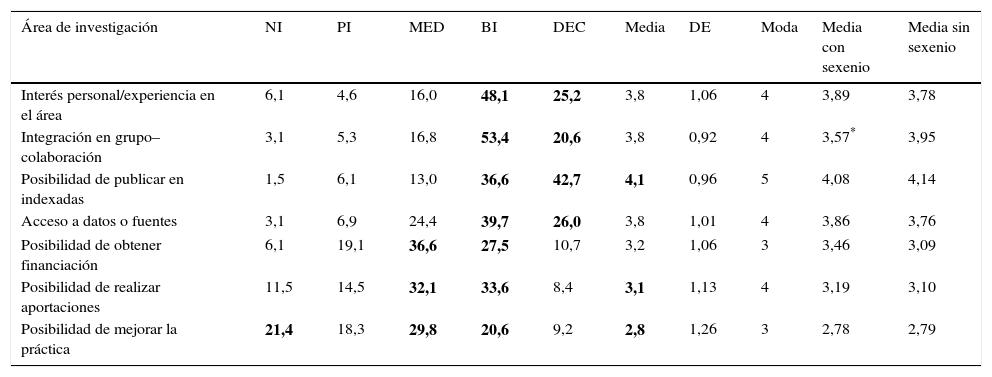

Los motivos que favorecen la elección de un área concreta de investigación, o de los canales que se prefieren para divulgar la producción, son una cuestión de interés. Por ello se incluyeron 2 preguntas en el cuestionario. Respecto a la elección del tópico, se preguntó sobre el grado de importancia que tenían diferentes motivos planteados:

- 1.

Interés personal en la materia-experiencia previa.

- 2.

Posibilidad de integración en un grupo/proyecto o trabajar con un determinado investigador.

- 3.

Posibilidad de publicar en revistas indexadas (JCR, Scopus).

- 4.

Posibilidades de obtener datos/acceder a fuentes.

- 5.

Posibilidades de obtener financiación.

- 6.

Posibilidades de hacer aportaciones relevantes al conocimiento.

- 7.

Posibilidades de mejorar la práctica contable en el área.

Las respuestas de los encuestados (tabla 13) parecen indicar que el motivo más influyente en la elección de un área concreta de investigación es la posibilidad de publicar los resultados en revistas indexadas (casi el 80% lo consideran bastante importante o decisivo). Le siguen, de cerca, el interés personal o la experiencia en el área, la posibilidad de colaborar con otros investigadores o grupos y el acceso a datos o fuentes. Si estos 3 motivos se interpretan como la posibilidad de aprovechar una ventaja competitiva (acceso a datos o conocimientos propios o de otros) que permiten incrementar la probabilidad de éxito (es decir, de concluir la investigación o publicar los resultados adecuadamente), podría comprenderse lo próximos que se encuentran estos motivos a la importancia de publicar en una revista indexada. La posibilidad de mejorar la práctica profesional, por el contrario, es el motivo menos importante. De hecho, un 21% de los encuestados lo consideran irrelevante, a los que se unen otro 18% adicional que lo consideran poco importante. Sorprendentemente, el segundo y tercer motivos menos importantes para elegir área de investigación son «realizar aportaciones al conocimiento» y «obtener financiación», que solo alcanzan a tener una importancia muy similar a la media (3,1 y 3,2, respectivamente), con una distribución de respuestas muy repartida. Si estos datos se interpretan en el contexto de los resultados que estamos obteniendo, podrían indicar que, ciertamente, «mejorar la práctica» o «realizar aportaciones» no se entienden muy relacionadas con la «posibilidad de publicar en revistas indexadas». Respecto a la financiación, la reducida expectativa de acceder a ella podría determinar su importancia secundaria. Tampoco es menos cierto que la investigación típica en contabilidad no es muy intensiva en el consumo de recursos distintos al tiempo de trabajo de los investigadores.

Motivos de la elección del área de investigación y canal de difusión

| Área de investigación | NI | PI | MED | BI | DEC | Media | DE | Moda | Media con sexenio | Media sin sexenio |

|---|---|---|---|---|---|---|---|---|---|---|

| Interés personal/experiencia en el área | 6,1 | 4,6 | 16,0 | 48,1 | 25,2 | 3,8 | 1,06 | 4 | 3,89 | 3,78 |

| Integración en grupo–colaboración | 3,1 | 5,3 | 16,8 | 53,4 | 20,6 | 3,8 | 0,92 | 4 | 3,57* | 3,95 |

| Posibilidad de publicar en indexadas | 1,5 | 6,1 | 13,0 | 36,6 | 42,7 | 4,1 | 0,96 | 5 | 4,08 | 4,14 |

| Acceso a datos o fuentes | 3,1 | 6,9 | 24,4 | 39,7 | 26,0 | 3,8 | 1,01 | 4 | 3,86 | 3,76 |

| Posibilidad de obtener financiación | 6,1 | 19,1 | 36,6 | 27,5 | 10,7 | 3,2 | 1,06 | 3 | 3,46 | 3,09 |

| Posibilidad de realizar aportaciones | 11,5 | 14,5 | 32,1 | 33,6 | 8,4 | 3,1 | 1,13 | 4 | 3,19 | 3,10 |

| Posibilidad de mejorar la práctica | 21,4 | 18,3 | 29,8 | 20,6 | 9,2 | 2,8 | 1,26 | 3 | 2,78 | 2,79 |

| Canal de difusión | NI | PI | MED | BI | DEC | Media | DE | Moda | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Difusión profesional | 40,5 | 26,7 | 20,6 | 9,9 | 2,3 | 2,1 | 1,10 | 1 | 1,84 | 2,17 |

| Índices-reconocimiento de méritos | 2,3 | 3,1 | 5,3 | 24,4 | 64,9 | 4,5 | 0,91 | 5 | 4,57 | 4,42 |

| Visibilidad académica | 6,9 | 7,6 | 26,0 | 45,8 | 13,7 | 3,5 | 1,05 | 4 | 3,76* | 3,41 |

| Facilidad para publicar | 7,6 | 11,5 | 45,0 | 28,2 | 7,6 | 3,2 | 0,99 | 3 | 2,95 | 3,25 |

| Costes de publicación | 10,1 | 26,4 | 36,4 | 20,2 | 7,0 | 2,9 | 1,07 | 3 | 2,41** | 3,09 |

| Acceso libre | 17,2 | 32,8 | 35,9 | 11,7 | 2,3 | 2,5 | 0,99 | 3 | 2,19** | 2,63 |

BI: bastante importante; DEC: decisivo; MED: importancia media; NI: nada importante; PI: poco importante.

Test de diferencia de medias, grupo con sexenio-grupo sin sexenio: ** t-test sig<1; * t-test sig<5.

En negrita, se destacan los datos más relevantes.

La posesión de al menos un sexenio solo parece afectar al motivo integración en un grupo-colaboración, que es más importante para los encuestados sin tramo de investigación (3,95 frente a 3,57, t-test sig.: 0,035).

Respecto a la elección del canal de difusión de la investigación, se preguntó sobre la importancia que tenían diferentes motivos para elegir una revista concreta en la que publicar.

- 1.

Grado de difusión profesional.

- 2.

Reconocimiento en los sistemas de méritos (aparición en índices).

- 3.

Grado de visibilidad académica.

- 4.

Facilidad para publicar.

- 5.

Existencia de costes por publicar o enviar.

- 6.

Acceso libre a otros investigadores (open access o similar).

El motivo más relevante para elegir revista (tabla 13) es que esté reconocida en los sistemas de valoración de méritos (es decir, indexada). Este motivo se considera decisivo para el 65% de los encuestados y, al menos, bastante importante para el 90%. La visibilidad académica y la facilidad son los siguientes motivos, con una importancia por encima de la media. La cuestión menos importante es la posible difusión entre los profesionales (nada importante o poco importante para dos tercios de los encuestados). El que los artículos sean de acceso libre no parece ser un motivo de peso en la elección de la revista, siendo algo más importante (pero siempre por debajo de una importancia media) la existencia de costes para publicar (que son típicos en las revistas académicas de acceso abierto y en determinadas revistas académicas de prestigio).

La posesión de al menos un sexenio parece influir solo en 2 de los motivos de menor importancia: costes de publicación (3,09 frente a 2,41; t-test sig: 0,001) y acceso libre (2,63 frente a 2,19; t-test sig: 0,007), que son más importantes para los encuestados sin sexenio.

Resultados de la encuesta a los profesionalesSe obtuvieron un total de 27 respuestas, de las que están completas 26. El análisis y las conclusiones se efectuaron sobre todas las respuestas válidas recibidas para cada ítem analizado.

Datos demográficosLa experiencia profesional de los que respondieron el cuestionario tiene un recorrido de 5 a 45 años (con una media de 22). Para la mayoría, el área principal de trabajo es la consultoría contable-fiscal (67%), seguida de la auditoría (22%). Como áreas secundarias son frecuentes la contabilidad concursal-forense (18%) u otras áreas de consultoría. Solo 3 encuestados eran docentes universitarios. Un 25% de los encuestados son diplomados en empresariales (o profesores mercantiles) que posteriormente se licenciaron o graduaron (excepto en 2 casos). La inmensa mayoría de los encuestados son licenciados en ciencias económicas y empresariales (63%) o en administración y dirección de empresas (15%). Un 44% también poseen un máster.

Utilidad percibida de la producción académicaEn este apartado se solicitaba a los encuestados que, de acuerdo a su experiencia personal, calificasen la utilidad de una serie de publicaciones y materiales para el desarrollo de las tareas profesionales:

- -

Manuales y monografías de contabilidad.

- -

Normativa, mementos y similares.

- -

Revistas de corte profesional en español (por ejemplo, Técnica Contable, CEF Contabilidad y Tributación…).

- -

Revistas de corte académico en español (por ejemplo, Revista de Contabilidad, Revista Española de Financiación y Contabilidad…).

- -

Revistas de corte académico en inglés (por ejemplo, European Accounting Review…).

- -

Artículos de difusión (por ejemplo, prensa diaria o económica).

- -

Newsletters, boletines y recopilatorios de noticias y novedades enviados por empresas (incluyendo la propia).

- -

Publicaciones de colegios y asociaciones profesionales.

- -

Cursos de actualización y sus correspondientes materiales.

- -

Otras fuentes en Internet (webs de profesionales, blogs…).

Las utilidad se midió en una escala de 5 puntos, desde 1: muy poco útil a 5: muy útil, con un punto medio 3: meridianamente útil. A estas respuestas se añadió la opción «no sé-no los uso».

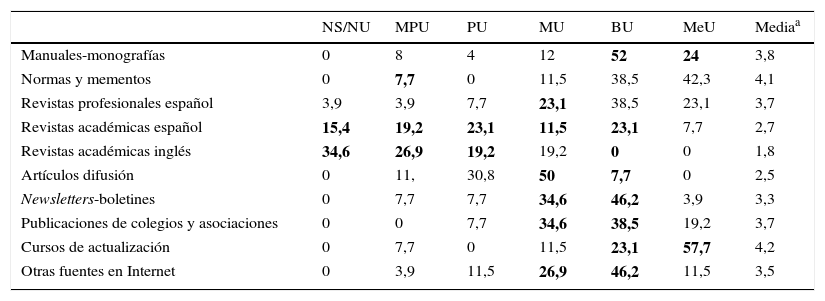

En las entrevistas iniciales, los profesionales manifestaron sistemáticamente la escasa utilidad que para ellos tiene la producción investigadora realizada en los departamentos universitarios de Contabilidad. Usualmente recurren a las fuentes de conocimiento aceptadas y proporcionadas por las organizaciones profesionales, y cuando tienen que resolver problemas inusuales acuden a compañeros considerados expertos. Solo en contadas ocasiones se solicita ayuda a académicos especialistas. Las publicaciones académicas se perciben como de escasa o nula utilidad para el desempeño de actividades profesionales.

En términos generales (tabla 14), los profesionales encuestados consideran a los cursos de actualización, la normativa, los mementos y otros soportes similares como las fuentes más relevantes para obtener información útil para desarrollar su trabajo (con una media superior al 4,1). A este grupo le siguen los manuales, las monografías, las revistas profesionales en español y las publicaciones y newsletters de colegios y asociaciones (con una media superior al 3,7). No superan el punto medio (3) las revistas académicas en español (2,7), los artículos publicados en revistas o periódicos de gran difusión (2,5) y las revistas académicas en inglés (1,8). Las revistas académicas en inglés, a cuyo grupo pertenecen las más prestigiosas, no son conocidas o usadas por casi un 35% de los encuestados. Los que afirman conocerlas no las consideran útiles en ningún caso. La opinión sobre los artículos publicados en las revistas académicas españolas es algo más variada, aunque en términos generales se considera que tienen una utilidad modesta.

Opinión de los profesionales respecto a la utilidad, para el desarrollo de las tareas de la profesión, del contenido de los materiales divulgados por diferentes medios

| NS/NU | MPU | PU | MU | BU | MeU | Mediaa | |

|---|---|---|---|---|---|---|---|

| Manuales-monografías | 0 | 8 | 4 | 12 | 52 | 24 | 3,8 |

| Normas y mementos | 0 | 7,7 | 0 | 11,5 | 38,5 | 42,3 | 4,1 |

| Revistas profesionales español | 3,9 | 3,9 | 7,7 | 23,1 | 38,5 | 23,1 | 3,7 |

| Revistas académicas español | 15,4 | 19,2 | 23,1 | 11,5 | 23,1 | 7,7 | 2,7 |

| Revistas académicas inglés | 34,6 | 26,9 | 19,2 | 19,2 | 0 | 0 | 1,8 |

| Artículos difusión | 0 | 11, | 30,8 | 50 | 7,7 | 0 | 2,5 |

| Newsletters-boletines | 0 | 7,7 | 7,7 | 34,6 | 46,2 | 3,9 | 3,3 |

| Publicaciones de colegios y asociaciones | 0 | 0 | 7,7 | 34,6 | 38,5 | 19,2 | 3,7 |

| Cursos de actualización | 0 | 7,7 | 0 | 11,5 | 23,1 | 57,7 | 4,2 |

| Otras fuentes en Internet | 0 | 3,9 | 11,5 | 26,9 | 46,2 | 11,5 | 3,5 |

BU: bastante útil; MPU: muy poco útil; MeU: meridianamente útil; MU: muy útil; NS/NU: no sé, no los uso; PU: poco útil.

Para conocer las causas de la falta de utilidad percibida de los contenidos publicados en revistas académicas (p.ej., la Revista de Contabilidad o la Revista Española de Financiación y Contabilidad), se incluyó una cuestión en la que se sugerían a los encuestados 3 posibles razones:

- 1.

… tratan problemas que carecen de interés para los profesionales.

- 2.

… son muy complejos, en cuanto a metodología, aparato estadístico, etc., para su aplicación práctica.

- 3.

… están redactados y estructurados de forma que son poco adecuados para su uso por profesionales.

En estas cuestiones se pidió que indicaran el grado de acuerdo, desde 1: completo desacuerdo a 5: completo acuerdo, siendo el 3 una posición neutra.

Los resultados no son concluyentes (tabla 15). Parece que los encuestados consideran que los 3 factores actúan, pero la opinión media no dista mucho de la opinión neutra. Las respuestas se distribuyen mayoritariamente entre el neutro y el acuerdo y desacuerdo moderado. Parece que el problema no reside tanto en que la complejidad metodológica o estadística haga inaplicables los resultados divulgados en las revistas académicas como en la falta de interés de la temática tratada. Un 36% se muestra de acuerdo o en completo acuerdo en que los problemas tratados carecen de interés para la práctica, mientras que ninguna opinión está en completo desacuerdo. La redacción y la estructura tampoco se perciben adecuadas para su uso profesional (casi un 47% de acuerdo, nadie en completo desacuerdo).

Opinión de los profesionales respecto a las causas de la (baja) utilidad percibida del contenido de las revistas académicas en español

| NS/NC | CD | DES | N | ACU | CA | Mediaa | |

|---|---|---|---|---|---|---|---|

| 1. Problemas sin interés | 4 | 0 | 28 | 32 | 24 | 12 | 3,21 |

| 2. Metodología compleja | 4 | 4 | 28 | 24 | 36 | 4 | 3,1 |

| 3. Redacción y estructura inadecuada | 4,2 | 0 | 16,7 | 33,3 | 29,2 | 16,7 | 3,5 |

ACU: acuerdo; CA: completamente de acuerdo; CD: completamente desacuerdo; DES: desacuerdo; N: neutro.

El objetivo del último bloque de cuestiones es captar la opinión de los profesionales sobre la evolución del trabajo de los académicos y sus consecuencias (los resultados se detallan en la tabla 16). En concreto, se les solicitaba su grado de acuerdo con las siguientes afirmaciones:

- 1.

Están abandonando líneas de trabajo más relacionadas con la práctica profesional y sus problemas.

- 2.

Las nuevas generaciones de profesores universitarios de contabilidad se centran más en adquirir conocimientos de metodología y técnicas de investigación que un conocimiento profundo de los contenidos contables.

- 3.

Los profesores universitarios consideran que resolver problemas de corte profesional no es útil para su carrera académica.

- 4.

Están abandonando líneas de trabajo centradas en problemas de índole nacional o local.

- 5.

Buscan líneas de investigación menos relacionadas con la contabilidad.

- 6.

Hacen que los profesionales y empresas no consideren a los académicos contables como los mayores expertos para resolver los casos prácticos más problemáticos.

Opinión de los profesionales sobre la evolución del trabajo de los académicos

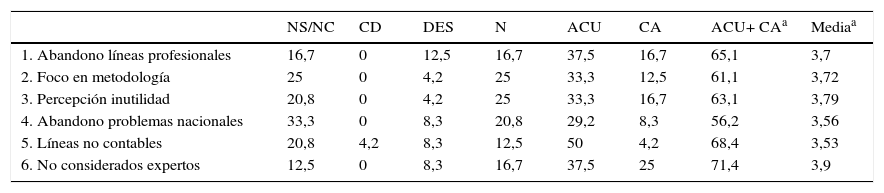

| NS/NC | CD | DES | N | ACU | CA | ACU+ CAa | Mediaa | |

|---|---|---|---|---|---|---|---|---|

| 1. Abandono líneas profesionales | 16,7 | 0 | 12,5 | 16,7 | 37,5 | 16,7 | 65,1 | 3,7 |

| 2. Foco en metodología | 25 | 0 | 4,2 | 25 | 33,3 | 12,5 | 61,1 | 3,72 |

| 3. Percepción inutilidad | 20,8 | 0 | 4,2 | 25 | 33,3 | 16,7 | 63,1 | 3,79 |

| 4. Abandono problemas nacionales | 33,3 | 0 | 8,3 | 20,8 | 29,2 | 8,3 | 56,2 | 3,56 |

| 5. Líneas no contables | 20,8 | 4,2 | 8,3 | 12,5 | 50 | 4,2 | 68,4 | 3,53 |

| 6. No considerados expertos | 12,5 | 0 | 8,3 | 16,7 | 37,5 | 25 | 71,4 | 3,9 |

ACU: acuerdo; CA: completamente de acuerdo; CD: completamente en desacuerdo; DES: desacuerdo; N: neutro.

Quizá el resultado más destacable de este apartado (tabla 16) es el alto porcentaje de respuestas en la categoría ns/nc (de media superior al 20% entre todas las afirmaciones). El resto de los encuestados, en general, están de acuerdo con todas las afirmaciones anteriores (media entre 3,9 y 3,5 y porcentaje de encuestados en desacuerdo inferior al 15% en todos los casos). Más de la mitad de los profesionales (54%) perciben el abandono de líneas de trabajo más relacionadas con la práctica profesional y sus problemas; excluyendo los que indican ns/nc, el porcentaje de profesionales que perciben este abandono es del 65%. Esta cuestión seguramente está muy relacionada con la percepción por los profesionales de que los académicos no consideran que resolver problemas profesionales pueda favorecer su promoción. De los que opinan, casi un 70% perciben una búsqueda de líneas de investigación menos relacionadas con la contabilidad. Posiblemente, a consecuencia de todo lo anterior, y a diferencia de ramas afines como el derecho, los profesionales y las empresas están dejando de considerar a los académicos contables como los mayores expertos para resolver casos problemáticos (sin contar ns/nc, más del 71% de acuerdo, nadie en completo desacuerdo).

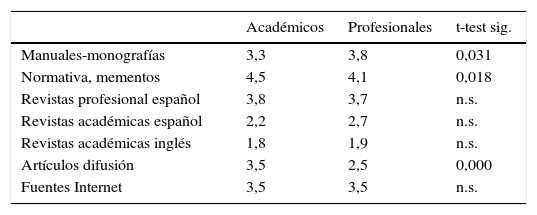

Comparación de opiniones entre académicos y profesionalesLos cuestionarios respondidos por académicos y profesionales tenían varios ítems comunes. Las opiniones de ambos grupos, respecto a la utilidad de los distintos canales de divulgación de información para el desarrollo de las actividades profesionales, son bastante coincidentes (tabla 17). Las fuentes consideradas más importantes por ambos colectivos son las normas, los mementos y las revistas profesionales; las menos, las revistas académicas. Las diferencias entre las opiniones de académicos y profesionales son significativas respecto a: 1)los profesionales otorgan menor importancia a los artículos publicados en revistas o periódicos de gran difusión (2,5 vs. 3,5) y a las normas y mementos (4,1 vs 4,5), y 2)los profesionales consideran más importantes para la profesión los manuales y monografías (3,8 vs. 3,3). De esta forma, la diferencia entre la importancia dada a las normas frente a los manuales no es tan grande para los profesionales (4,1 vs. 3,8) como para los académicos (4,5 vs. 3,3).

Comparación de la opinión de profesionales y académicos respecto a la utilidad de los diferentes canales de difusión de información

| Académicos | Profesionales | t-test sig. | |

|---|---|---|---|

| Manuales-monografías | 3,3 | 3,8 | 0,031 |

| Normativa, mementos | 4,5 | 4,1 | 0,018 |

| Revistas profesional español | 3,8 | 3,7 | n.s. |

| Revistas académicas español | 2,2 | 2,7 | n.s. |

| Revistas académicas inglés | 1,8 | 1,9 | n.s. |

| Artículos difusión | 3,5 | 2,5 | 0,000 |

| Fuentes Internet | 3,5 | 3,5 | n.s. |

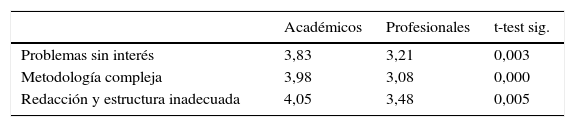

Respecto a las causas de la baja utilidad percibida, de la investigación publicada en revistas académicas en español (para desarrollar las actividades típicas de la profesión) es destacable que los académicos son, en los 3 ítems incluidos en los cuestionarios, significativamente más críticos que los profesionales encuestados (tabla 18). De esta forma, mientras que los profesionales se muestran levemente de acuerdo con las afirmaciones (las medias se mueven del 3,08 al 3,48, siendo el punto medio del recorrido de la variable el 3), los académicos se muestran de acuerdo con las afirmaciones (media del 3,83 al 4,05). Para ambos grupos, la razón más importante parece ser la redacción y la estructura inadecuadas (media más alta). La diferencia mayor (y más significativa) entre académicos y profesionales se encuentra en la opinión sobre el efecto de la complejidad metodológica. Los académicos parecen otorgar una influencia importante a esta cuestión en la falta de utilidad percibida (valor medio del 3,98), mientras que para los profesionales está prácticamente en el punto neutro (valor medio del 3,08).

Comparación de la opinión de académicos y profesionales respecto a las causas de la (baja) utilidad percibida del contenido de las revistas académicas en español

| Académicos | Profesionales | t-test sig. | |

|---|---|---|---|

| Problemas sin interés | 3,83 | 3,21 | 0,003 |

| Metodología compleja | 3,98 | 3,08 | 0,000 |

| Redacción y estructura inadecuada | 4,05 | 3,48 | 0,005 |

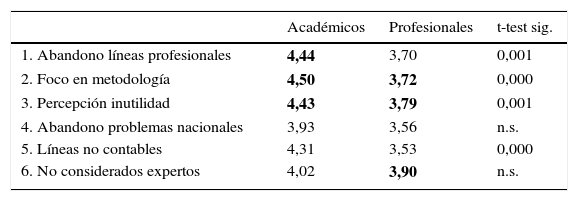

Tanto académicos como profesionales parecen estar de acuerdo con todas las afirmaciones incluidas en el cuestionario respecto a la evolución del trabajo de los académicos y sus consecuencias (tabla 19, medias del 3,5 al 4,5 para todos los ítems). Al igual que en el caso anterior (tabla 6), las opiniones de los académicos suelen ser significativamente más críticas que las de los profesionales. De esta forma, mientras que la media de los profesionales se mueve entre el 3,5 y 3,9 (posición entre neutra y de acuerdo), la media de los académicos se mueve entre el 3,9 y 4,5 (de acuerdo). Académicos y profesionales se muestran más de acuerdo con las afirmaciones de que los académicos están abandonando las líneas de trabajo más relacionadas con la profesión y la contabilidad, con las de que las nuevas generaciones de profesores se centran más en metodología y técnicas de investigación que en la contabilidad y que los profesores consideran que resolver problemas profesionales no les ayuda a promocionar. La opinión de los académicos es menos crítica (y por lo tanto más parecida a la de los profesiones) en el abandono de problemas de índole nacional o local y en que (se supone que esta evolución) hace que los profesionales y empresas no consideren a los académicos contables como los mayores expertos para resolver los casos prácticos más problemáticos.

Comparación de la opinión de los académicos y profesionales respecto a la evolución del trabajo de los académicos

| Académicos | Profesionales | t-test sig. | |

|---|---|---|---|

| 1. Abandono líneas profesionales | 4,44 | 3,70 | 0,001 |

| 2. Foco en metodología | 4,50 | 3,72 | 0,000 |

| 3. Percepción inutilidad | 4,43 | 3,79 | 0,001 |

| 4. Abandono problemas nacionales | 3,93 | 3,56 | n.s. |

| 5. Líneas no contables | 4,31 | 3,53 | 0,000 |

| 6. No considerados expertos | 4,02 | 3,90 | n.s. |

En negrita, se destacan los datos más relevantes.

Aunque los sistemas de reconocimiento de méritos han influido en el incremento de la calidad, la cantidad y la internacionalización de la investigación contable española, el trabajo evidencia que estos no carecen de efectos indeseables. En términos generales, esta opinión es compartida incluso por los que han obtenido algún tramo de investigación.

Quizá el efecto indeseable más fácil de detectar es el abandono de cuestiones docentes y profesionales relevantes, e incluso de líneas de investigación netamente contables (típicamente con pocas revistas indexadas o peor posicionadas). Este abandono se debe a que las publicaciones que se consideran útiles para la docencia y la práctica (manuales, normas, etc.) no lo son para el reconocimiento de méritos (artículos de corte académico), y viceversa. Este hallazgo es coherente con los resultados de McGuigan (2015) y Moya et al. (2015). Según estos autores, los profesores que esperan someterse a procesos de evaluación (acreditación, sexenios, etc.) están fuertemente incentivados a centrar su esfuerzo en las publicaciones mejor valoradas en ellos, posponiendo o abandonando otro tipo de producción, aunque se estimen útiles para la docencia o la profesión. Esta situación parece persistir tras la evaluación, quizá con menor intensidad, ya que este tipo de publicaciones siguen siendo relevantes en posteriores evaluaciones y en la adjudicación de los proyectos de investigación competitivos. La generalización de este comportamiento parece haber afectado tan seriamente a la transferencia de conocimientos que, en nuestro país, tanto académicos como profesionales opinan que las empresas ya han dejado de considerar a los académicos contables como los mayores expertos para resolver los casos prácticos más problemáticos. Las tareas abandonadas por los profesores de universidad parece que están siendo asumidas por los gabinetes de estudio de grandes firmas, que se posicionan cada vez con más fuerza como partners en cursos de especialización o posgrado (en competencia directa con las universidades públicas y, en ocasiones, en colaboración con privadas). Este hecho es fácilmente comprobable revisando el peso de empresas privadas en títulos propios de posgrado (p.ej., SAGE, SAP o las firmas de consultoría y auditoría).

Los sistemas de reconocimiento de méritos parecen haberse convertido en un desincentivo para una parte significativa de los profesores de contabilidad, debido a la baja expectativa de obtener sexenios o acreditaciones, a la vista de los resultados obtenidos en las últimas convocatorias. Una minoría, que parece haberse adaptado a las exigencias de los sistemas, está abandonando poco a poco lo que podría definirse como investigación genuinamente contable, a favor de otros tópicos y metodologías más vendibles en revistas internacionales (las cubiertas por el SSCI-JCR). Estos resultados son coherentes con los obtenidos recientemente por Moya et al. (2015), que informan que los profesores más jóvenes (con contratos no permanentes) adaptan su comportamiento dirigiéndose a revistas, tópicos y metodologías que se evalúan positivamente, mientras que se observa una caída sustancial de la actividad investigadora del profesorado estable. Incluso suponiendo que la investigación se oriente a tópicos contables, académicos anglosajones (p.ej., McGuigan, 2015 o Sangster, 2013, 2015) resaltan que la aplicación irreflexiva de sistemas basados únicamente en índices provocan una orientación cortoplacista, limitan severamente la libertad académica y la posibilidad de que los profesores obtengan evaluaciones justas, con las consecuencias no solo académicas, sino psicosociales que ello tiene (p.ej., Arquero y Donoso, 2013, alertan de la incidencia de síndrome del quemado vinculado a las actividades de investigación y no a las docentes, como suele ser habitual en otros niveles educativos).

Como propuestas de cambio, ante los resultados obtenidos consideramos que es necesaria la adaptación de los sistemas de evaluación a la realidad de una disciplina más cercana a áreas aplicadas, como el Derecho, que a materias más independientes del contexto, como los Fundamentos de Economía o las Finanzas. En consecuencia, es preciso plantearse la preeminencia de los indicadores de corte bibliométrico, basados en una única base de datos (por ende de baja cobertura) y centrados en un único tipo de output, dando entrada y valorando la multiplicidad de outputs potencialmente válidos en la disciplina. Es preciso corregir la importante falta de cobertura que tienen de las revistas del área, usando bases y listados más completos y promoviendo la inclusión de las revistas existentes en dichos listados. Igualmente, es preciso disminuir esa enorme desviación entre lo que se valora como útil y lo que se premia en los sistemas de méritos. En este sentido, como disciplina aplicada que es, la transferencia eficaz de conocimientos debe valorarse como impacto, de la misma forma que se valora el impacto bibliométrico.

Limitaciones y futuras líneasEn nuestra área, la Contabilidad, los posibles universos de trabajo están más claramente definidos que las propias poblaciones. En el caso de los académicos, el área de conocimiento a la que se adscriben es mucho más amplia (economía financiera y contabilidad), problema que en muchos casos se agrava por la adscripción de los profesores a departamentos que incluyen áreas incluso más amplias, lo que dificulta la clasificación exacta e impide la existencia de censos o listados similares. En el caso de los profesionales, nos encontramos, como ya indicaba Martínez Churiaque (1989), con una profesión no articulada, ni homogénea, de difícil definición al no tratarse de una profesión titulada; es decir, marcada por la inexistencia de requisitos de colegiación o certificaciones profesionales para ejercer tareas profesionales en contabilidad (con la excepción de la auditoría). Teniendo en cuenta lo anterior, suponiendo una población de académicos de 1.500 (estimación al alza de un dato que es desconocido), un error de 0,1 y un nivel de confianza del 99%, se requiere una muestra de 150 (asumiendo p=q=50%). Con los mismos datos y un nivel de confianza del 95%, se precisan 90 elementos muestrales. Por tanto, para los académicos, podemos decir que el número de respuestas es suficiente para un estudio de este tipo. No ocurre lo mismo con los profesionales. El número de respuestas es bajo, más en una población que podemos estimar como mayor. Esto nos llevaría a tener que asumir un nivel de confianza más bajo, por lo que las respuestas de este colectivo deben tratarse con la cautela necesaria y sería necesario, para poder generalizarlas, obtener evidencias adicionales. No obstante, las evidencias informales que hemos ido adquiriendo con nuestros contactos con profesionales del área y con profesores asociados con dilatada experiencia profesional nos indican que las opiniones no difieren de las expuestas en el trabajo.

De la discusión de los resultados y las limitaciones surgen cuestiones que requieren una atención posterior. Así, aunque existe un trabajo reciente centrado en la evaluación de la investigación de los profesores españoles (Moya et al., 2015), el estudio llega hasta 2005. Es posible que los efectos descritos, con el tiempo y una mayor concreción formal de los requisitos para obtener evaluaciones positivas (al menos en la evaluación de tramos de investigación), se hayan exacerbado o, por el contrario, atenuado. Igualmente, ya que parece que hay 2 grandes tipos de respuestas de los académicos a esta presión (abandono o adaptación), sería interesante centrarse en el comportamiento investigador de los académicos que están teniendo éxito con el sistema actual.

Uno de los efectos psicosociales más negativos que tiene la presión sobre el profesorado es la aparición del síndrome del quemado. En un trabajo relativamente reciente, Arquero y Donoso (2013) resaltaban que la investigación estaba provocando una mayor incidencia de este síndrome en los docentes de contabilidad que la docencia. Dado que la tendencia es a una mayor presión, sería interesante observar cómo ha evolucionado la incidencia del síndrome.

Por último, otra línea futura sería obtener evidencias adicionales que permitan soportar, o rebatir, los resultados expuestos para los profesionales, bien aumentando el número de respuestas (vía otros universos de trabajo), bien obteniendo evidencias de corte cualitativo.

FinanciaciónEste trabajo forma parte del proyecto premiado en la XXI edición (2013) de Proyectos de Investigación Contable «José M. Fernández Pirla», galardonados por el Instituto de Contabilidad y Auditoría de Cuentas y la Asociación Española de Profesores Universitarios de Contabilidad.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los autores agradecen a ASEPUC y al Registro de Expertos Contables (REC), órgano especializado del Consejo General de Economistas, su ayuda para obtener los datos imprescindibles para la realización de este trabajo.

Se ha traducido policy por política. El término hace referencia a la fijación de políticas, normas y estándares en contabilidad.

Laughlin (2011) se refiere explícitamente a las revistas incluidas en la lista elaborada por la Association of Business Schools (ABS), pero su razonamiento puede generalizarse a otras clasificaciones similares (p.ej., JCR).

LRU: Ley Orgánica 11/1983, de 25 de agosto, de Reforma Universitaria. LOU: Ley Orgánica 6/2001, de 21 de diciembre, de Universidades.

www.publicationethics.org.