En los últimos años se han realizado diversas pruebas de estrés a la banca europea con el fin de evaluar su solvencia, condicionando sus resultados las medidas de reestructuración y recapitalización aplicadas al sector.

Este trabajo pretende modelizar los niveles de solvencia estimados por las pruebas realizadas en 2011, expresados en términos de capital tier1, a partir de variables contables, exposición a soberanos e indicadores que definan los escenarios macroeconómicos considerados. El análisis, a través de un modelo de regresión multinivel, se centra en las entidades de los países más afectados por la crisis financiera, los denominados PIIGS (Portugal, Italia, Irlanda, Grecia y España). Los resultados muestran que las ratios contables, conforme a un modelo CAMEL, junto con las variables categóricas relativas a país y escenario y su interacción, ofrecen una buena capacidad predictiva.

Stress tests have recently become one of the usual procedures to assess the resilience of the EU banking systems against economic distress. Their results have also influenced and conditioned the last European banking sector restructuring and recapitalization process.

The aim of this paper is to predict the core tier1 ratio assessed by the 2011 European stress tests by means of a multilevel regression model. Financial ratios, sovereign debt exposures and macroeconomic indicators are considered as explanatory variables. The sample consists of the financial institutions from the so-called PIIGS countries (Portugal, Italy, Ireland, Greece and Spain). The results show that a CAMEL model has good predictive capability when country and scenario dummies and their interaction are included.

La importancia del sector bancario se ha visto acentuada, una vez más, a raíz de los primeros signos de la crisis financiera y su transformación, en el contexto europeo, en crisis económica y de deuda soberana, con especial impacto sobre los denominados países periféricos. El papel de las entidades de crédito como agentes principales del sector financiero, y particularmente como transmisoras de la restricción del crédito hacia familias y empresas, ha afectado de forma significativa a la profundización del ciclo económico y al agravamiento de la situación económica general. Todo ello justifica y motiva el interés por evaluar su solvencia y su capacidad para afrontar momentos de tensión económica, a fin de evitar la aparición de futuras crisis bancarias.

A nivel internacional, la regulación de capital a través de la ratio de solvencia se ha convertido en el principal mecanismo de control del sector bancario, materializado en los Acuerdos de Basilea. La aplicación del segundo de ellos (BasileaII) ha coincidido temporalmente con los inicios de la última crisis, de modo que los efectos de esta y las propias debilidades de la normativa han motivado la redacción de un nuevo esquema, conocido como BasileaIII, y su traslado a la regulación europea a través de la correspondiente Directiva en 2013 (Directiva 2013/36/UE).

En este contexto, es de particular interés el intento por desarrollar nuevas herramientas que permitan evaluar la capacidad de absorción de pérdidas de estas entidades, especialmente ante hipótesis características de situaciones macroeconómicas adversas y escenarios poco probables pero posibles. Las pruebas de estrés han constituido, en esta línea, un instrumento de gran utilidad que se ha aplicado tanto en el caso estadounidense (2009 y 2012) como en el europeo. En este último, a las pruebas de 2010 y 2011 se ha sumado recientemente (2014) una nueva evaluación realizada con carácter previo a la asunción por parte del Banco Central Europeo de labores como Supervisor Único Bancario.

Partiendo de estas premisas, el objetivo de este trabajo es comprobar si los niveles de solvencia determinados por pruebas de estrés pueden alcanzarse a partir de un conjunto de variables que reflejen la situación interna de cada entidad y el contexto macroeconómico.

En concreto, la motivación de este estudio es analizar el caso de las entidades bancarias del grupo de países conocido como PIIGS (Portugal, Italia, Irlanda, Grecia y España, según sus siglas en inglés), debido al mayor efecto que la crisis financiera ha tenido sobre ellos. A tal fin, se tratará de predecir el nivel de solvencia revelado por la prueba de esfuerzo europea de 2011, por haber sido esta realizada en un punto álgido de la crisis.

Este trabajo contribuye a la literatura existente de varias formas. Por un lado, propone por primera vez la modelización de la solvencia bancaria en el contexto europeo utilizando como indicador de esta los resultados de las pruebas de estrés. Por otro, confirma la utilidad del modelo CAMEL como predictor de dicha solvencia, con la particularidad de que esta se evalúa en contextos macroeconómicos adversos. Finalmente, también resulta novedosa la utilización de modelos de regresión multinivel en este ámbito.

Para ello, el texto se estructura como sigue: en primer lugar, se presentan los contenidos fundamentales de la regulación de la solvencia bancaria, así como los principales problemas detectados en los países europeos periféricos durante la crisis, detallando, a continuación, las características de las pruebas de resistencia más significativas realizadas hasta la fecha (especialmente en Europa); en el tercer epígrafe, a partir de los antecedentes bibliográficos y estudios previos que se toman como referencia, se plantean y justifican las hipótesis que serán objeto de contraste en este trabajo; en el cuarto se describen la muestra, los datos y la metodología empleados y, por último, se abordan y discuten los principales resultados obtenidos.

Contexto: la solvencia de la banca europeaRegulaciónLos avances del sistema financiero, la complejidad de las operaciones, la internacionalización de las entidades y la quiebra de las consideradas sistémicas explican que la preocupación por el control y la regulación de la solvencia bancaria haya ido en aumento, sometiéndose a sucesivas normativas que, a nivel internacional, se han concretado en los denominados Acuerdos de Basilea.

Los inicios de la crisis financiera internacional coincidieron con las primeras aplicaciones de BasileaII (BCBS, 2004). Esta regulación, estructurada en 3 pilares complementarios —requerimientos de capital, revisión supervisora y disciplina de mercado—, se había trasladado vía Directivas al caso europeo (2006/48/CE y 2006/49/CE), comenzando su aplicación en 2008 de forma casi integral, mientras en otros entornos aún pervivían los modelos de gestión de riesgos basados en normativas previas (Directiva, 2006a, b).

Uno de los elementos básicos era la definición del capital regulatorio (8% de los activos ponderados por riesgo) en distintas bandas o tiers, considerando al denominado tier1 como el grupo de fondos propios de mayor calidad, y exigiendo que al menos la mitad del capital regulatorio perteneciera a este grupo.

Sin embargo, las debilidades de BasileaII —entre ellas, su excesiva prociclicidad— y los efectos de la crisis motivaron su reforma. El nuevo texto —BasileaIII (BCBS, 2010)— se aprobó en diciembre de 2010, previo apoyo del G-20 en la reunión de Seúl celebrada un mes antes, e incluyó entre sus medidas las siguientes: elevar el nivel y la calidad del capital exigido hasta requerir un 7% de capital ordinario (agregando el 4,5% de tier1 y el 2,5% por activación del colchón de conservación de capital); incorporar medidas de lucha contra la prociclicidad: un colchón de conservación de capital para la absorción de pérdidas en fases de tensión económica y financiera y un colchón anticíclico para evitar la generación de burbujas de crédito, e introducir una ratio de apalancamiento y medidas de cobertura del riesgo de liquidez mediante coeficientes de corto y largo plazo (tabla 1).

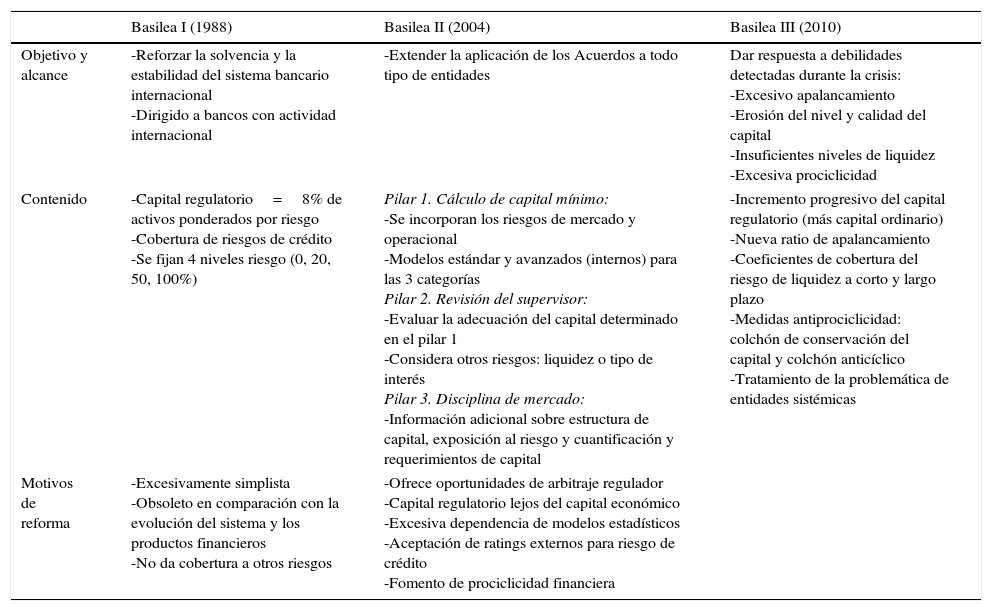

Acuerdos de Basilea (1988-2010)

| Basilea I (1988) | Basilea II (2004) | Basilea III (2010) | |

|---|---|---|---|

| Objetivo y alcance | -Reforzar la solvencia y la estabilidad del sistema bancario internacional -Dirigido a bancos con actividad internacional | -Extender la aplicación de los Acuerdos a todo tipo de entidades | Dar respuesta a debilidades detectadas durante la crisis: -Excesivo apalancamiento -Erosión del nivel y calidad del capital -Insuficientes niveles de liquidez -Excesiva prociclicidad |

| Contenido | -Capital regulatorio=8% de activos ponderados por riesgo -Cobertura de riesgos de crédito -Se fijan 4 niveles riesgo (0, 20, 50, 100%) | Pilar 1. Cálculo de capital mínimo: -Se incorporan los riesgos de mercado y operacional -Modelos estándar y avanzados (internos) para las 3 categorías Pilar 2. Revisión del supervisor: -Evaluar la adecuación del capital determinado en el pilar 1 -Considera otros riesgos: liquidez o tipo de interés Pilar 3. Disciplina de mercado: -Información adicional sobre estructura de capital, exposición al riesgo y cuantificación y requerimientos de capital | -Incremento progresivo del capital regulatorio (más capital ordinario) -Nueva ratio de apalancamiento -Coeficientes de cobertura del riesgo de liquidez a corto y largo plazo -Medidas antiprociclicidad: colchón de conservación del capital y colchón anticíclico -Tratamiento de la problemática de entidades sistémicas |

| Motivos de reforma | -Excesivamente simplista -Obsoleto en comparación con la evolución del sistema y los productos financieros -No da cobertura a otros riesgos | -Ofrece oportunidades de arbitraje regulador -Capital regulatorio lejos del capital económico -Excesiva dependencia de modelos estadísticos -Aceptación de ratings externos para riesgo de crédito -Fomento de prociclicidad financiera | |

En el caso europeo, la Directiva 2013/36/UE –y el Reglamento que permite su directa aplicación y, por tanto, la consistencia normativa entre Estados miembros (Regulación 575/2013)– ha reproducido los esquemas de Basilea III y ha recogido, por un lado, la intención de avanzar hacia el mercado único en el sector financiero y, por otro, la necesidad de garantizar la solvencia de las entidades. Asimismo, anticipando uno de los pilares del proyecto de Unión Bancaria Europea, se prevén soluciones para, en caso de crisis y si es preciso, conseguir la resolución ordenada de las entidades y limitar el impacto sobre la economía real y los efectos sobre los contribuyentes.

Los efectos de la crisis en la banca de los PIIGSLa crisis financiera, económica y de deuda que ha sacudido a la Eurozona en los últimos años ha sido especialmente notable en los llamados países periféricos, o PIIGS. Estos países presentan, en general, altos niveles de déficit y de deuda pública, y han tenido dificultades para acceder a los mercados financieros, aumentando su riesgo de impago (Castro, 2013) o de colapso de sus sistemas bancarios (Gębka y Karoglou, 2013). Todo ello motiva el interés por analizar la solvencia de dichos sistemas bancarios.

Estos mismos desequilibrios explican también que la crisis haya golpeado a estos países con mayor dureza, traduciéndose en una caída del PIB a partir de 2007, y especialmente en 2009. Estas economías se caracterizan, además, por presentar importantes déficits por cuenta corriente, particularmente Grecia, Portugal y España. Además, en ellas se aprecia de forma especial la estrecha relación entre riesgo soberano y bancario (Gerlach, Schulz y Wolff, 2010; Darvas, 2011; Acharya, Drechsler y Schnabl, 2011; Merler y Pisani-Ferry, 2012; Angeloni y Wolff, 2012). Este vínculo puede surgir tanto por debilidades en el sistema bancario —casos de Irlanda o España— como por los problemas en las fianzas públicas —caso de Grecia—. Esta característica, denominada sesgo u orientación local de la banca, viene motivada por el mantenimiento de importantes volúmenes de deuda soberana local, y su presencia denota la falta de integración de los sistemas bancarios europeos, sobre todo en la banca minorista. Además, que el sistema financiero europeo sea fundamentalmente bancario explica que sus problemas afecten de forma tan notable a la actividad económica y a las finanzas públicas (Krainer, 2014).

Otra característica que comparten los países seleccionados en este trabajo —a excepción de Italia— es haber solicitado el rescate financiero de la Eurozona (en colaboración con el Banco Central Europeo y el Fondo Monetario Internacional) en distintas etapas de la crisis europea, comenzando con Grecia (mayo de 2010), continuando con Irlanda (noviembre de 2010), Portugal (mayo de 2011) y finalizando con la asistencia para el sistema financiero requerida por España en verano de 2012. Por último, las altas primas de riesgo y, por tanto, la percepción de un elevado riesgo soberano ha sido otro de los elementos comunes a los PIIGS (De Santis, 2012).

No obstante, dentro del grupo elegido pueden observarse diferencias, algunas de las cuales se han apuntado anteriormente. Así, previamente al estallido de la crisis, el sector bancario griego parecía mostrar signos de solidez, pudiendo afirmarse que la crisis bancaria fue una de las consecuencias de la crisis de deuda soberana (Provopoulos, 2014). En cambio, los problemas de Irlanda pueden considerarse domésticos y se explican por las burbujas en el mercado inmobiliario e hipotecario, junto a una excesiva toma de riesgos por parte de los bancos y a un esquema regulatorio indulgente (O'Sullivan y Kennedy, 2010; Regling y Watson, 2010; O'Sullivan y Kinsella, 2013; Beck, 2014). Por su parte, las debilidades de las finanzas públicas italianas condujeron a un incremento en los costes de financiación para el Estado en el contexto de un sector bancario doméstico aparentemente sano (Albertazzi, Ropele y Sene, 2014). En el caso de Portugal, sus pobres perspectivas económicas, con bajos niveles de crecimiento y productividad, le expusieron a la crisis (Baer, Dias y Duarte, 2013). Finalmente, en España, como resultado de la masiva entrada de capital extranjero, el déficit por cuenta corriente ascendió hasta cifras próximas al 10% del PIB en 2008. Estos fondos se dirigieron sobre todo a un sistema bancario peligrosamente apalancado —particularmente las cajas de ahorros— que concedió créditos de forma masiva al sector de la construcción, originando una burbuja del precio de la vivienda que no vino acompañada por un incremento parejo en el nivel de rentas (Bagus, Rallo Julián y Alonso Neira, 2014).

Análisis de solvencia bancaria: pruebas de resistenciaLas pruebas de estrés son un modelo de análisis de la resistencia de los sistemas financieros ante eventos adversos con baja probabilidad de ocurrencia (Čihák, 2007). Se han aplicado, entre otros ámbitos, a la evaluación de la solvencia de las entidades de crédito, desarrollándose pruebas de resistencia en distintos contextos, aunque destacan las realizadas en Estados Unidos, en la Unión Europea y, de forma reciente, en el sector bancario español.

Todas estas pruebas han sido dirigidas por los supervisores bancarios, lo que permite establecer escenarios comunes y ofrecer resultados comparables entre entidades (Petrella y Resti, 2013). La revelación de información tanto sobre la metodología como sobre los resultados debe ayudar a la autoridad bancaria a supervisar adecuadamente el sector (Gick y Pausch, 2012)1. Este aspecto se ve reforzado, en el caso europeo, con la puesta en marcha del Mecanismo Único de Supervisión, pues la colaboración entre el Banco Central Europeo y la Autoridad Bancaria Europea (EBA) deberá ser mucho más estrecha.

En el caso de Estados Unidos destacan las pruebas realizadas en 2009 y 2012, aplicadas a 19 entidades en ambos casos, y cuya evaluación dependía de 17 y 41 ítems de datos, respectivamente. En 2009, 10 entidades no alcanzaron el tier1 mínimo requerido del 4%2, mientras que 4 suspendieron las segundas, que exigían un capital tier1 del 5%.

En el caso europeo, las primeras pruebas se desarrollaron en julio de 20103, con el objetivo de evaluar los niveles de capital y realizar una estimación de pérdidas ante escenarios adversos. Demandaban un tier1 del 6%, y los resultados fueron moderadamente satisfactorios —pese al posterior caso irlandés—, aunque alertaron sobre las necesidades de aumentar las exigencias de capital.

Un año más tarde, la EBA publicó los resultados de un nuevo test de estrés, aplicado a una muestra de 90 entidades de 21 países, según el análisis de sus datos a 31 de diciembre de 2010 y con previsiones a 2años. Las pruebas, desarrolladas en coordinación con las autoridades supervisoras nacionales, el Consejo Europeo de Riesgo Sistémico4, el Banco Central Europeo y la Comisión Europea, exigían un nivel mínimo de tier1 del 5% en el escenario adverso propuesto.

Estas pruebas revelaron que, de las entidades analizadas, 8 no alcanzaban el capital mínimo exigido, siendo 5 de ellas españolas: 4 cajas de ahorros (CAM, Caja3, Unnim, CatalunyaCaixa) y un banco (Pastor). A ellas se sumaban un banco austriaco y 2 griegos, uno de las cuales (ATEbank) fue absorbido como resultado de las pruebas de estrés.

A raíz de estos resultados, la EBA recomendó a los supervisores nacionales que demandaran el cumplimiento del capital exigido a las entidades que no lo alcanzaran y, en caso de tener exposiciones a soberanos en problemas, el fortalecimiento de la base de capital, incluyendo medidas adicionales sobre restricciones en pagos de dividendos, apalancamiento o emisión de nuevo capital.

Como continuación del trabajo anterior, en octubre de 2012 la EBA publicó los resultados del análisis sobre recapitalización de los bancos europeos en un estudio aplicado a 61 entidades5 para valorar si alcanzaban un tier1 del 9% en junio de 2012. La última prueba desarrollada en 2014, que exigía un tier1 del 5,5 y del 8% en los escenarios adverso y base, respectivamente, ha concluido que 24 de las 123 analizadas tenían necesidades de capital. Este ejercicio es de particular importancia, pues se ha realizado en el contexto previo a la asunción del Banco Central Europeo de las tareas propias de supervisor único en el proyecto de Unión Bancaria Europea.

A nivel particular, es reseñable el caso español, pues entre las condiciones del Memorando de Entendimiento acordado con la Eurozona el 20 de julio de 2012 figuraba la identificación de las necesidades de capital de las entidades financieras a través de tests de estrés. Estas pruebas incorporaron numerosa y exhaustiva información facilitada por las propias entidades analizadas y por el Banco de España, y se centraron en los datos a 31 de diciembre de 2011 para establecer previsiones en el período 2012-2014 de acuerdo con determinadas hipótesis macroeconómicas que definían 2 posibles escenarios. Los resultados determinaron si las entidades analizadas alcanzaban el nivel mínimo de tier1 exigido, y para las que no lograron superar ese nivel se estimaban sus necesidades de recapitalización, resultando que 7 de los 14 grupos bancarios sometidos a análisis presentaban déficit de capital.

Revisión de la literatura y planteamiento de hipótesisComo ya se ha señalado, la importancia del sector bancario como parte del sistema financiero y su influencia sobre la economía real han motivado el interés por su estudio y, particularmente, los intentos por predecir y explicar los determinantes de la (in)solvencia bancaria, motivación que es compartida por el presente trabajo.

En este sentido, numerosos autores han analizado qué factores influyen sobre la quiebra bancaria, destacando el papel de las ratios financieras como suministradoras de información interna de cada entidad. Este es el objetivo de los trabajos de Demirgüç-Kunt y Detragiache (2000, 2002, 2005), Rojas-Suarez (2001), Männasoo y Mayes (2009), Cihák y Schaeck (2010), Wong, Wong y Leung (2010) o Maghyereh y Awartani (2014). En esa línea, el modelo CAMEL (cuyas siglas corresponden a los términos Capital, Assets, Management, Earnings, Liquidity) se ha empleado en numerosas ocasiones para explicar y predecir quiebras bancarias, aplicándose al caso de Argentina (Dabos y Sosa Escudero, 2004), Croacia (Kraft y Galac, 2007), Estados Unidos (Weelock y Wilson, 2000; Curry, Fissel y Ramirez, 2008; Jin, Kanagaretnam y Lobo, 2011), Jamaica (Daley, Matthews y Whitfield, 2008), Venezuela (Molina, 2002) o el sudeste asiático (Arena, 2008), entre otros. No obstante, otro grupo de estudios de insolvencia añaden a estas ratios internas un conjunto de determinantes externos que caractericen el contexto macroeconómico. Este es el caso de Männasoo y Mayes (2009) en el análisis de 600 entidades en 19 países de la Europa del Este para el período 1995-2004, Poghosyan y Čihak (2011) para más de 5.000 entidades de 25 países de la Unión Europea en el período 1996-2007, o Baselga-Pascual, Trujillo-Ponce y Cardone-Riportella (2014) en su estudio de 204 bancos comerciales que operan en la Eurozona en el período 2001-2012. Siguiendo esta línea, el presente estudio pretende modelizar el nivel de solvencia estimado por pruebas de estrés para las entidades bancarias del grupo de países PIIGS, utilizando como variables explicativas un modelo CAMEL y el contexto macroeconómico. Asimismo, la selección de países en que se centra este trabajo motiva que, junto a estos 2 grupos de variables, se incluya un tercero relativo a la exposición a deuda soberana, tal y como se justificó en el epígrafe «Los efectos de la crisis en la banca de los PIIGS».

Estos 3 grupos de variables explicativas determinan las hipótesis de estudio cuya justificación se basa en la evidencia encontrada en la literatura previa6 y en la propia normativa reguladora de la solvencia bancaria. A continuación se presentan los argumentos que conducen a su formulación concreta.

En primer lugar, el peso de los fondos propios ha sido habitualmente empleado en estudios sobre quiebra bancaria. Su importancia se puede medir respecto a la financiación ajena a modo de ratio de autonomía financiera (Abad González y Gutiérrez López, 2014) o en relación a las inversiones totales (Berger y DeYoung, 1997; Poghosyan y Čihak, 2011; Baselga-Pascual et al., 2014), siendo esperable en todos los casos una correlación directa con el nivel de solvencia. Por tanto, se formula la siguiente hipótesis:Hipótesis 1.1 Un mayor grado de capitalización (capital) de las entidades bancarias influye positivamente en su nivel de solvencia.

Por su parte, el peso de la inversión crediticia sobre el activo total se considera una medida de la exposición al riesgo de crédito —y por tanto de la morosidad—, que representa la categoría de incertidumbres más habitual en las entidades financieras. Indicadores similares (tales como volumen de préstamos frente a activo total) se han empleado en trabajos previos (Männasoo y Mayes, 2009; Baselga-Pascual et al., 2014) como aproximaciones de esta variable, siendo esperable una relación positiva con el riesgo bancario y, por ende, negativa con la solvencia; en consecuencia:Hipótesis 1.2 Un mayor peso de la inversión crediticia en el total de activos (assets) de las entidades bancarias se correlaciona negativamente con su nivel de solvencia.

Por lo que a la eficiencia en la gestión bancaria se refiere, esta puede aproximarse a través de ratios diversas que reflejen la relación «cost-to-income». Entre las opciones posibles, pueden relacionarse los gastos de explotación con el margen de explotación (Männasoo y Mayes, 2009; Louzis, Vouldis y Metaxas, 2012) como medida de la ineficiencia, esperándose una relación negativa con la solvencia. Sin embargo, algunos trabajos cuestionan la influencia de la gestión bancaria, medida por cualquiera de estas proxies, sobre la fortaleza o la debilidad de la solvencia de la entidad, pues no necesariamente un volumen inferior de costes (gastos de explotación) indica una menor probabilidad de experimentar dificultades futuras (Poghosyan y Čihak, 2011). En cualquier caso, la hipótesis a contrastar sería la siguiente:Hipótesis 1.3 El nivel de eficiencia (management) de las entidades bancarias se relaciona de forma positiva con su nivel de solvencia.

En cuanto a las ratios de rentabilidad económica o financiera, su inclusión es habitual en cualquier estudio de solvencia dada la estrecha vinculación entre ambos factores (Poghosyan y Čihak, 2011; Louzis et al., 2012; Baselga-Pascual et al., 2014). Una mayor rentabilidad permite a los bancos generar los fondos necesarios para facilitar mayor crédito y garantiza un mayor margen en las ratios de capital (Trujillo-Ponce, 2013), por lo que cabe esperar una relación positiva entre rentabilidad bancaria y solvencia, esto es:Hipótesis 1.4 La rentabilidad (earnings) de una entidad bancaria se correlaciona positivamente con su nivel de solvencia.

Por último, la liquidez se puede medir considerando el peso de los activos líquidos sobre el total de inversiones (Poghosyan y Čihak, 2011) o la relación entre las deudas que deben afrontarse a corto plazo y la liquidez inmediata (Männasoo y Mayes, 2009). Además, la conveniencia de incluir esta hipótesis se ve reforzada por la incorporación de coeficientes mínimos de liquidez en BasileaIII, pues una mejor cobertura de este riesgo refuerza los niveles de solvencia. Por tanto:Hipótesis 1.5 Un mayor grado de liquidez (liquidity) de las entidades bancarias influye positivamente en su nivel de solvencia.

Estas 5 hipótesis se pueden resumir del siguiente modo:HIPÓTESIS 1 El nivel de solvencia de las entidades bancarias puede ser explicado a partir de ratios contables de acuerdo con un modelo CAMEL.

Respecto a las exposiciones a soberanos nacionales (y del conjunto de países periféricos europeos), cuya importancia se analizó en el subepígrafe «Los efectos de la crisis en la banca de los PIIGS», se espera que su efecto sobre la solvencia bancaria sea negativo, pues aunque Petrella y Resti (2013) no las encuentran significativas, Blundell-Wignall y Slovik (2010) y Bischof y Daske (2013) —que revisan los tests europeos de 2010 y 2011, respectivamente— confirman que, con posterioridad a la realización de las pruebas, las entidades con mayores necesidades de capital se mostraron muy activas a la hora de reducir sus exposiciones a riesgo soberano, reconociéndose así implícitamente la importancia de este elemento. Estos argumentos conducen a formular las siguientes hipótesis:Hipótesis 2.1 Una mayor exposición a deuda soberana nacional de una entidad bancaria se correlaciona negativamente con su nivel de solvencia. Una mayor exposición a deuda soberana del conjunto de países PIIGS influye negativamente en su nivel de solvencia.

Que podrían resumirse del siguiente modo:HIPÓTESIS 2 La exposición a deuda soberana de una entidad bancaria influye en su nivel de solvencia.

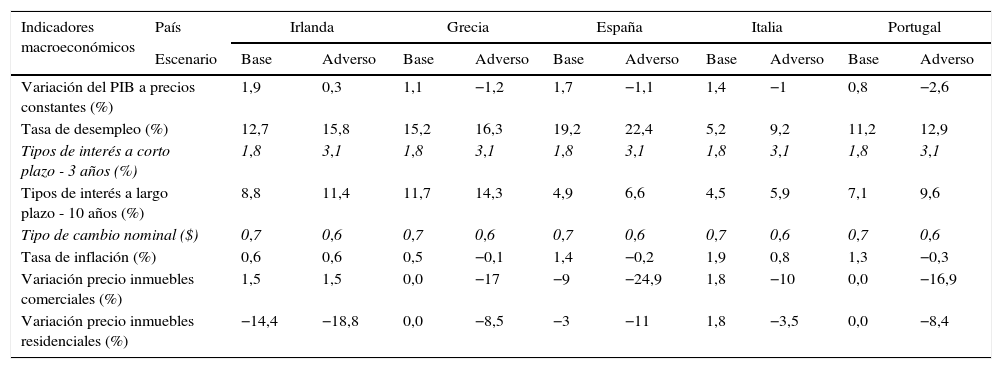

En cuanto al contexto macroeconómico, los tipos de interés, la tasa de inflación, el crecimiento económico o la tasa de desempleo son variables que han sido habitualmente empleadas en estudios de solvencia (Männasoo y Mayes, 2009; Poghosyan y Čihak, 2011; Louzis et al., 2012; Baselga-Pascual et al., 2014). En este trabajo se han incorporado todos los indicadores utilizados por los tests de estrés de la EBA (tabla 2) a la hora de definir los 2 escenarios macroeconómicos considerados (exceptuando el tipo de interés a corto plazo y el tipo de cambio nominal, dado que ambas variables son comunes dentro de cada escenario a todos los países de la Eurozona y, por tanto, a todas las entidades analizadas).

Escenarios macroeconómicos definidos por las pruebas de estrés

| Indicadores macroeconómicos | País | Irlanda | Grecia | España | Italia | Portugal | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Escenario | Base | Adverso | Base | Adverso | Base | Adverso | Base | Adverso | Base | Adverso | |

| Variación del PIB a precios constantes (%) | 1,9 | 0,3 | 1,1 | −1,2 | 1,7 | −1,1 | 1,4 | −1 | 0,8 | −2,6 | |

| Tasa de desempleo (%) | 12,7 | 15,8 | 15,2 | 16,3 | 19,2 | 22,4 | 5,2 | 9,2 | 11,2 | 12,9 | |

| Tipos de interés a corto plazo - 3 años (%) | 1,8 | 3,1 | 1,8 | 3,1 | 1,8 | 3,1 | 1,8 | 3,1 | 1,8 | 3,1 | |

| Tipos de interés a largo plazo - 10 años (%) | 8,8 | 11,4 | 11,7 | 14,3 | 4,9 | 6,6 | 4,5 | 5,9 | 7,1 | 9,6 | |

| Tipo de cambio nominal ($) | 0,7 | 0,6 | 0,7 | 0,6 | 0,7 | 0,6 | 0,7 | 0,6 | 0,7 | 0,6 | |

| Tasa de inflación (%) | 0,6 | 0,6 | 0,5 | −0,1 | 1,4 | −0,2 | 1,9 | 0,8 | 1,3 | −0,3 | |

| Variación precio inmuebles comerciales (%) | 1,5 | 1,5 | 0,0 | −17 | −9 | −24,9 | 1,8 | −10 | 0,0 | −16,9 | |

| Variación precio inmuebles residenciales (%) | −14,4 | −18,8 | 0,0 | −8,5 | −3 | −11 | 1,8 | −3,5 | 0,0 | −8,4 | |

En cursiva, los indicadores no incluidos en el análisis.

Los signos esperados entre dichos indicadores y el nivel de solvencia de las entidades bancarias están implícitos en la propia propuesta de la EBA: las variables que alcanzan niveles más elevados en el escenario base se relacionarán positivamente con la solvencia (variación del PIB, inflación, variación de precios de inmuebles comerciales o residenciales), mientras que las que los presentan en el escenario adverso tendrán signo negativo (desempleo y tipos de interés). No obstante, algunos estudios anteriores, como el de Baselga-Pascual et al. (2014), han propuesto relaciones contrarias a las que se deducirían de esta comparación de los escenarios, particularmente en lo que se refiere a las variaciones de precios y a los tipos de interés. De ahí que, como planteamiento alternativo, estos indicadores macroeconómicos se sustituyan por una combinación de variables dummy que definan de forma única cada combinación país-escenario. Por todo lo anterior, la hipótesis correspondiente se puede formular de forma genérica del siguiente modo:HIPÓTESIS 3 El contexto macroeconómico influye en el nivel de solvencia de las entidades bancarias.

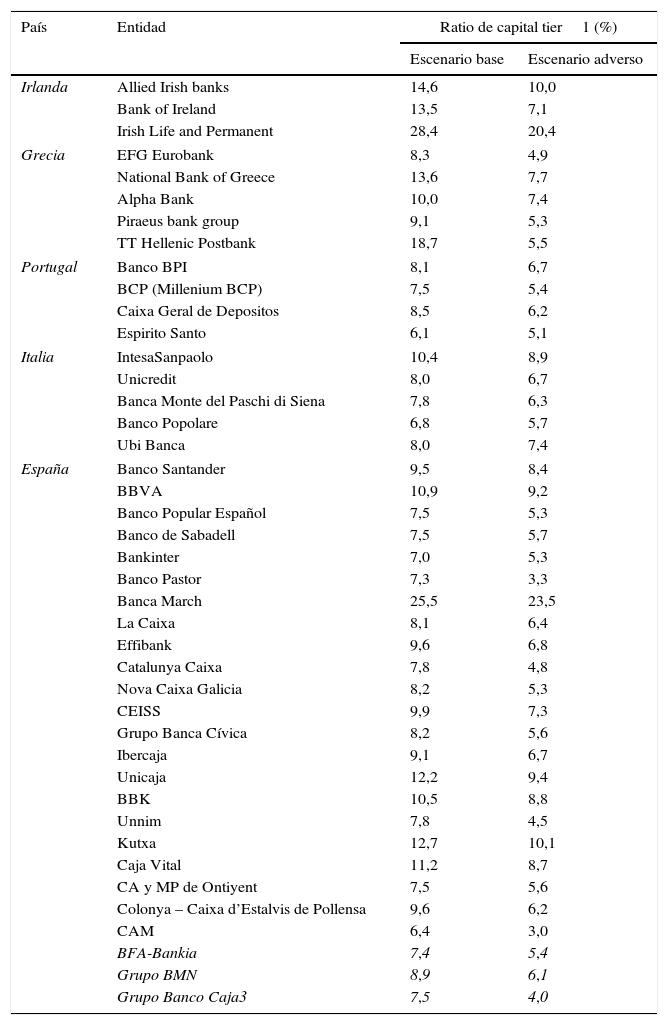

La proxy del nivel de solvencia que se va a emplear es la ratio de capital tier1 estimada para cada una de las entidades pertenecientes a los PIIGS que fueron sometidas a las pruebas de resistencia europeas de 2011 en los 2 escenarios (base y adverso) considerados por ellas.

Por tanto, la muestra está inicialmente compuesta por 42 entidades, siendo su distribución por países la siguiente: 4 portuguesas, 5 italianas, 3 irlandesas, 5 griegas y 25 españolas. No obstante, 3 de las entidades españolas (BFA-Bankia, Grupo BMN y Grupo Banca Caja3) han tenido que ser excluidas del análisis por no haber sido posible acceder a sus cuentas de resultados de 2010, reduciéndose por tanto la muestra final a 39 entidades.

Como se puede observar en la tabla 3, para cada una de estas 39 entidades se dispone de 2 valores de la variable dependiente (EBA, 2013): uno correspondiente al escenario base y otro al adverso, dando lugar a un total de 78 observaciones anidadas en 2 factores cruzados: la entidad y el escenario (fig. 1).

Variable dependiente

| País | Entidad | Ratio de capital tier1 (%) | |

|---|---|---|---|

| Escenario base | Escenario adverso | ||

| Irlanda | Allied Irish banks | 14,6 | 10,0 |

| Bank of Ireland | 13,5 | 7,1 | |

| Irish Life and Permanent | 28,4 | 20,4 | |

| Grecia | EFG Eurobank | 8,3 | 4,9 |

| National Bank of Greece | 13,6 | 7,7 | |

| Alpha Bank | 10,0 | 7,4 | |

| Piraeus bank group | 9,1 | 5,3 | |

| TT Hellenic Postbank | 18,7 | 5,5 | |

| Portugal | Banco BPI | 8,1 | 6,7 |

| BCP (Millenium BCP) | 7,5 | 5,4 | |

| Caixa Geral de Depositos | 8,5 | 6,2 | |

| Espirito Santo | 6,1 | 5,1 | |

| Italia | IntesaSanpaolo | 10,4 | 8,9 |

| Unicredit | 8,0 | 6,7 | |

| Banca Monte del Paschi di Siena | 7,8 | 6,3 | |

| Banco Popolare | 6,8 | 5,7 | |

| Ubi Banca | 8,0 | 7,4 | |

| España | Banco Santander | 9,5 | 8,4 |

| BBVA | 10,9 | 9,2 | |

| Banco Popular Español | 7,5 | 5,3 | |

| Banco de Sabadell | 7,5 | 5,7 | |

| Bankinter | 7,0 | 5,3 | |

| Banco Pastor | 7,3 | 3,3 | |

| Banca March | 25,5 | 23,5 | |

| La Caixa | 8,1 | 6,4 | |

| Effibank | 9,6 | 6,8 | |

| Catalunya Caixa | 7,8 | 4,8 | |

| Nova Caixa Galicia | 8,2 | 5,3 | |

| CEISS | 9,9 | 7,3 | |

| Grupo Banca Cívica | 8,2 | 5,6 | |

| Ibercaja | 9,1 | 6,7 | |

| Unicaja | 12,2 | 9,4 | |

| BBK | 10,5 | 8,8 | |

| Unnim | 7,8 | 4,5 | |

| Kutxa | 12,7 | 10,1 | |

| Caja Vital | 11,2 | 8,7 | |

| CA y MP de Ontiyent | 7,5 | 5,6 | |

| Colonya – Caixa d’Estalvis de Pollensa | 9,6 | 6,2 | |

| CAM | 6,4 | 3,0 | |

| BFA-Bankia | 7,4 | 5,4 | |

| Grupo BMN | 8,9 | 6,1 | |

| Grupo Banco Caja3 | 7,5 | 4,0 | |

Las entidades en cursiva no forman parte de la muestra final.

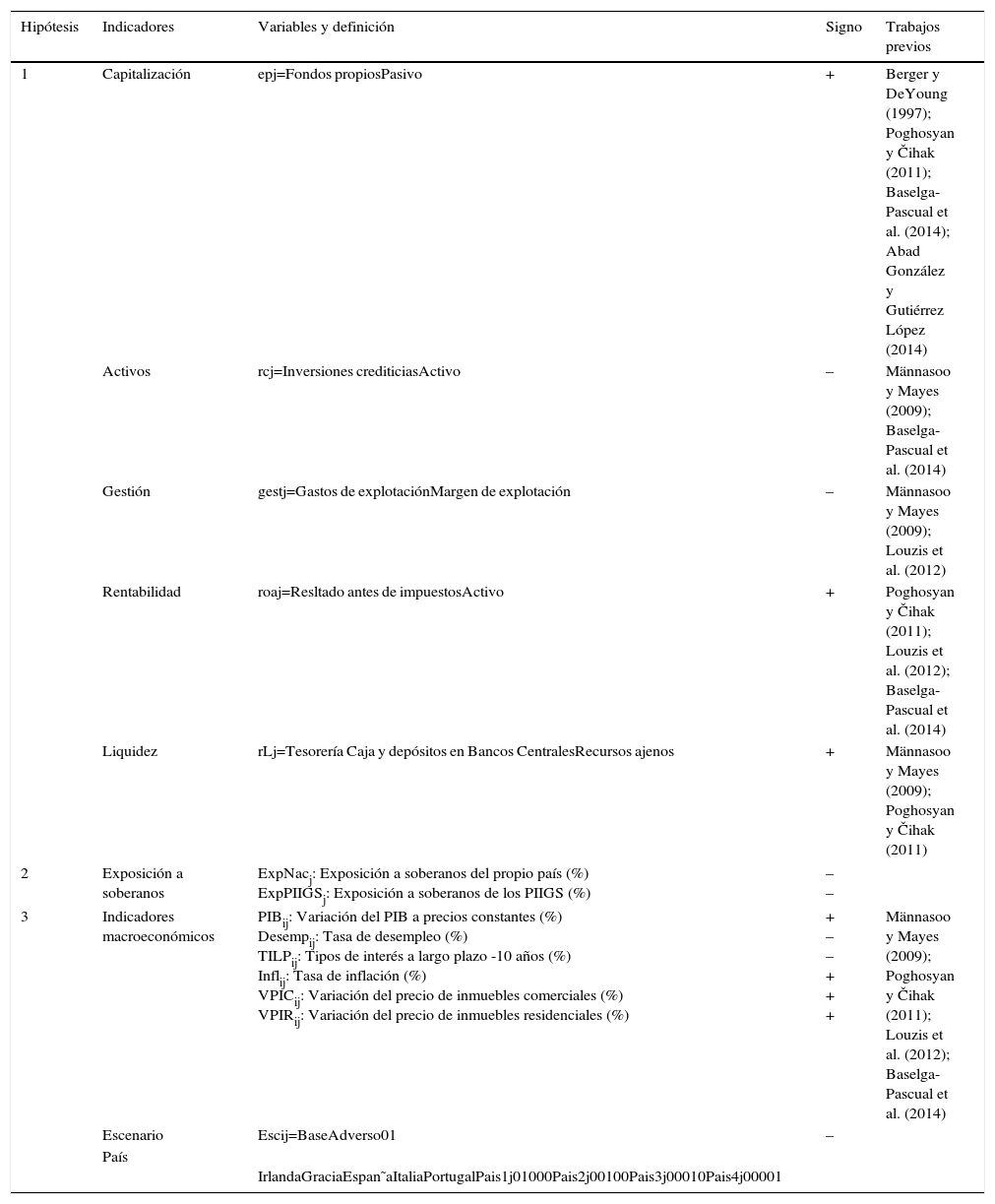

En cuanto a las variables explicativas, como ya se ha indicado, estas se estructuran de acuerdo con las 3 hipótesis planteadas respecto a la influencia que tienen sobre el nivel de solvencia los indicadores contables que definen el modelo CAMEL (hipótesis 1), la exposición a soberanos (hipótesis 2) y el contexto macroeconómico (hipótesis 3). Con relación al primer grupo, los datos contables se han extraído de las cuentas anuales7 (balance de situación y cuenta de resultados) de 2010 para que coincidan con la fecha de referencia considerada en las pruebas de estrés, siendo las ratios utilizadas como proxies de las variables del modelo CAMEL las siguientes: para la capitalización, la autonomía financiera (ep); para la calidad de los activos, el peso de la cartera crediticia (rc); la relación existente entre gastos y margen de explotación como medida de ineficiencia en la gestión (gest); para la rentabilidad, el ROA (roa), y por último, la relación existente entre tesorería y pasivo exigible para la liquidez (rl).

En cuanto a las variables relacionadas con las hipótesis 2 y 3, los datos proceden en ambos casos de la información publicada por la EBA junto con los resultados de las pruebas de estrés. Las proxies para la hipótesis 2 son los niveles de exposición a soberanos del propio país (ExpNac) y de los PIIGS (ExpPIIGS), y para la hipótesis 3 son, bien los indicadores macroeconómicos utilizados por los tests de estrés de la EBA para definir los 2 escenarios (PIB, Desemp, TILP, Infl, VPIC y VPIR), bien las variables categóricas «país»8 y «escenario» y su interacción.

A modo de resumen, la tabla 4 recoge todas las variables independientes utilizadas junto con su definición y, en su caso, el signo esperado para las correlaciones existentes entre cada una de ellas y la variable dependiente. Esta formulación es consistente con las hipótesis planteadas en el epígrafe «Revisión de la literatura y planteamiento de hipótesis» y los trabajos que las sustentan, que también se incluyen en dicha tabla.

Variables independientes

| Hipótesis | Indicadores | Variables y definición | Signo | Trabajos previos |

|---|---|---|---|---|

| 1 | Capitalización | epj=Fondos propiosPasivo | + | Berger y DeYoung (1997); Poghosyan y Čihak (2011); Baselga-Pascual et al. (2014); Abad González y Gutiérrez López (2014) |

| Activos | rcj=Inversiones crediticiasActivo | – | Männasoo y Mayes (2009); Baselga-Pascual et al. (2014) | |

| Gestión | gestj=Gastos de explotaciónMargen de explotación | – | Männasoo y Mayes (2009); Louzis et al. (2012) | |

| Rentabilidad | roaj=Resltado antes de impuestosActivo | + | Poghosyan y Čihak (2011); Louzis et al. (2012); Baselga-Pascual et al. (2014) | |

| Liquidez | rLj=Tesorería Caja y depósitos en Bancos CentralesRecursos ajenos | + | Männasoo y Mayes (2009); Poghosyan y Čihak (2011) | |

| 2 | Exposición a soberanos | ExpNacj: Exposición a soberanos del propio país (%) ExpPIIGSj: Exposición a soberanos de los PIIGS (%) | – – | |

| 3 | Indicadores macroeconómicos | PIBij: Variación del PIB a precios constantes (%) Desempij: Tasa de desempleo (%) TILPij: Tipos de interés a largo plazo -10 años (%) Inflij: Tasa de inflación (%) VPICij: Variación del precio de inmuebles comerciales (%) VPIRij: Variación del precio de inmuebles residenciales (%) | + – – + + + | Männasoo y Mayes (2009); Poghosyan y Čihak (2011); Louzis et al. (2012); Baselga-Pascual et al. (2014) |

| Escenario | Escij=BaseAdverso01 | – | ||

| País | IrlandaGraciaEspan˜aItaliaPortugalPais1j01000Pais2j00100Pais3j00010Pais4j00001 | |||

La estructura multinivel representada en la figura 1 hace inapropiado el uso de un modelo de regresión de la forma:

por cuanto uno de sus supuestos básicos, la independencia entre 2 observaciones cualesquiera, no se puede asumir si dichas observaciones corresponden a la misma entidad9.

Por tanto, se utilizará un modelo en 2 niveles en el que el término de error aleatorio ¿ij se divide en 2 componentes: uno correspondiente al nivel 2, que es específico de cada entidad y no depende del escenario considerado (uj), y otro correspondiente al nivel 1, que es específico de cada combinación entidad-escenario (eij):

Asumiendo que estos 2 términos aleatorios tienen esperanza nula Euj=Eeij=0, varianzas constantes Varuj=σu2 y Vareij=σe2, y que no están correlacionados entre sí Covuj,eij=0, al sustituir [2] en [1], se llega a un modelo de regresión lineal en 2 niveles con intercepto aleatorio, cuya formulación es la siguiente:

No obstante, tal y como se ha señalado anteriormente y se ha mostrado en la figura 1, las observaciones también están anidadas en la variable «escenario», es decir, es esperable que haya un efecto común a todas las observaciones que corresponden a un mismo escenario. Sin embargo, el hecho de que solo sean 2 los escenarios planteados hace que el efecto principal correspondiente a este nivel deba ser incorporado al modelo, usando un enfoque de efectos fijos (Rabe-Hesketh y Skrondal, 2012) a través de la variable binaria Escij, que toma el valor 0 en el escenario base y el valor 1 en el adverso.

ModelizaciónEn primer lugar se estima el denominado modelo nulo, que es el que no contiene ninguna variable explicativa y que servirá de término de comparación con el resto de modelos (Gaviria Soto y Castro Morera, 2005).

A continuación se incluyen como variables independientes de nivel 2 (entidad) las ratios obtenidas de los estados contables y las 2 variables de exposición a soberanos, y como variables independientes de nivel 1 (observación) los indicadores macroeconómicos utilizados en la definición de los escenarios considerados en las pruebas de estrés para cada uno de los países, así como los 2 términos aleatorios antes descritos, de forma que el modelo especificado viene dado por la expresión siguiente:

Estamos, por tanto, ante un modelo lineal de efectos mixtos, puesto que en él se incluyen tanto efectos fijos como aleatorios.

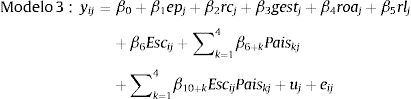

Alternativamente, como se indicó en el subepígrafe «Muestra y variables utilizadas», presentamos una segunda especificación en la que los indicadores macroeconómicos de cada combinación país-escenario se sustituyen por la variable de nivel 2 «país», y su interacción con la variable de nivel 1 «escenario», resultando el siguiente modelo lineal de efectos mixtos:

Análisis y discusión de resultados

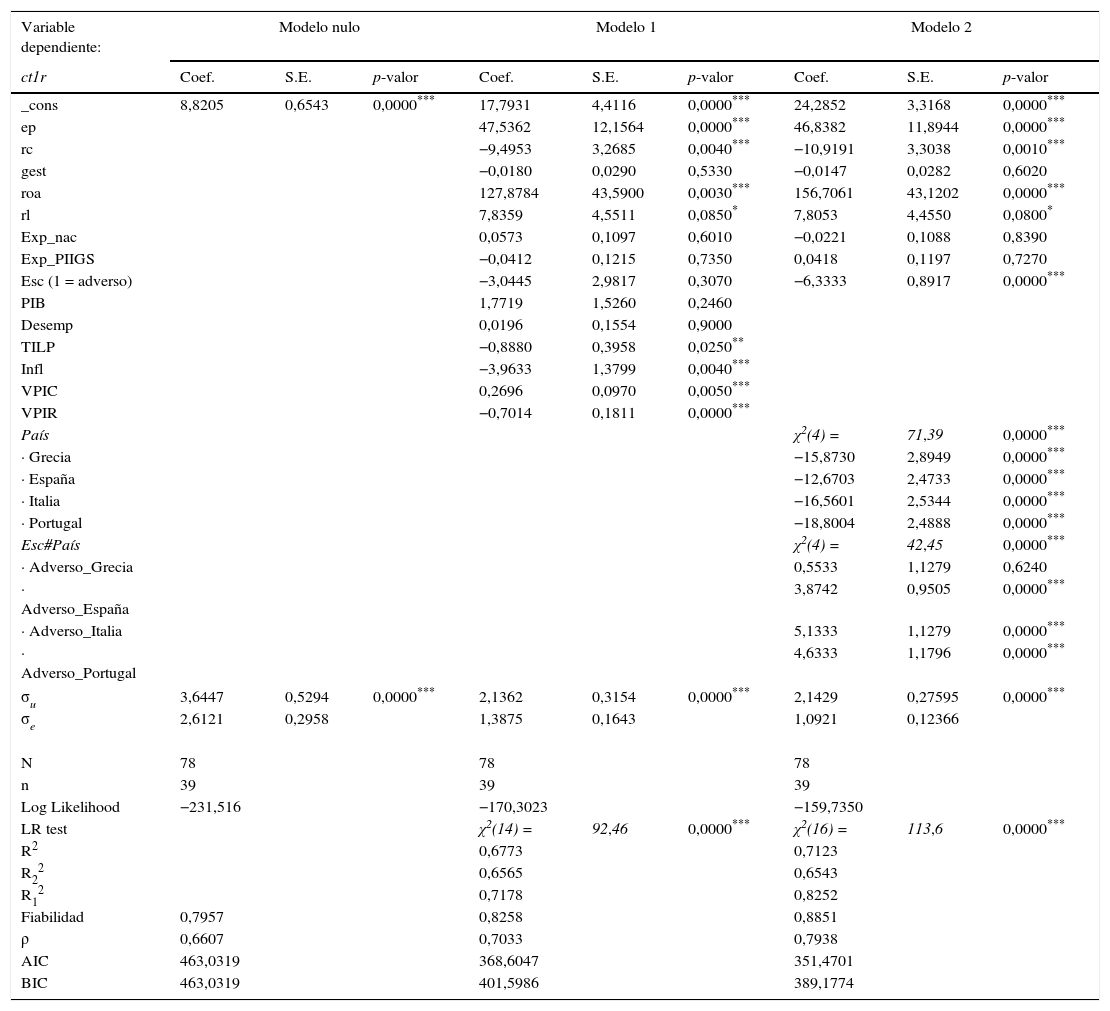

Los resultados de la estimación de los 3 modelos antes descritos se encuentran en la tabla 5. En primer lugar, como cabía esperar, la estimación de la correlación intraclase en el modelo nulo (ρ) es bastante elevada. De hecho, en los 3 modelos la varianza de segundo nivel (σu2) es significativamente mayor que 0, es decir, se descarta la posibilidad de utilizar una regresión convencional al rechazarse la hipótesis nula de no existencia de intercepto aleatorio en el modelo (uj≠0).

Comparación de modelos

| Variable dependiente: | Modelo nulo | Modelo 1 | Modelo 2 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| ct1r | Coef. | S.E. | p-valor | Coef. | S.E. | p-valor | Coef. | S.E. | p-valor |

| _cons | 8,8205 | 0,6543 | 0,0000*** | 17,7931 | 4,4116 | 0,0000*** | 24,2852 | 3,3168 | 0,0000*** |

| ep | 47,5362 | 12,1564 | 0,0000*** | 46,8382 | 11,8944 | 0,0000*** | |||

| rc | −9,4953 | 3,2685 | 0,0040*** | −10,9191 | 3,3038 | 0,0010*** | |||

| gest | −0,0180 | 0,0290 | 0,5330 | −0,0147 | 0,0282 | 0,6020 | |||

| roa | 127,8784 | 43,5900 | 0,0030*** | 156,7061 | 43,1202 | 0,0000*** | |||

| rl | 7,8359 | 4,5511 | 0,0850* | 7,8053 | 4,4550 | 0,0800* | |||

| Exp_nac | 0,0573 | 0,1097 | 0,6010 | −0,0221 | 0,1088 | 0,8390 | |||

| Exp_PIIGS | −0,0412 | 0,1215 | 0,7350 | 0,0418 | 0,1197 | 0,7270 | |||

| Esc (1 = adverso) | −3,0445 | 2,9817 | 0,3070 | −6,3333 | 0,8917 | 0,0000*** | |||

| PIB | 1,7719 | 1,5260 | 0,2460 | ||||||

| Desemp | 0,0196 | 0,1554 | 0,9000 | ||||||

| TILP | −0,8880 | 0,3958 | 0,0250** | ||||||

| Infl | −3,9633 | 1,3799 | 0,0040*** | ||||||

| VPIC | 0,2696 | 0,0970 | 0,0050*** | ||||||

| VPIR | −0,7014 | 0,1811 | 0,0000*** | ||||||

| País | χ2(4) = | 71,39 | 0,0000*** | ||||||

| · Grecia | −15,8730 | 2,8949 | 0,0000*** | ||||||

| · España | −12,6703 | 2,4733 | 0,0000*** | ||||||

| · Italia | −16,5601 | 2,5344 | 0,0000*** | ||||||

| · Portugal | −18,8004 | 2,4888 | 0,0000*** | ||||||

| Esc#País | χ2(4) = | 42,45 | 0,0000*** | ||||||

| · Adverso_Grecia | 0,5533 | 1,1279 | 0,6240 | ||||||

| · Adverso_España | 3,8742 | 0,9505 | 0,0000*** | ||||||

| · Adverso_Italia | 5,1333 | 1,1279 | 0,0000*** | ||||||

| · Adverso_Portugal | 4,6333 | 1,1796 | 0,0000*** | ||||||

| σu | 3,6447 | 0,5294 | 0,0000*** | 2,1362 | 0,3154 | 0,0000*** | 2,1429 | 0,27595 | 0,0000*** |

| σe | 2,6121 | 0,2958 | 1,3875 | 0,1643 | 1,0921 | 0,12366 | |||

| N | 78 | 78 | 78 | ||||||

| n | 39 | 39 | 39 | ||||||

| Log Likelihood | −231,516 | −170,3023 | −159,7350 | ||||||

| LR test | χ2(14) = | 92,46 | 0,0000*** | χ2(16) = | 113,6 | 0,0000*** | |||

| R2 | 0,6773 | 0,7123 | |||||||

| R22 | 0,6565 | 0,6543 | |||||||

| R12 | 0,7178 | 0,8252 | |||||||

| Fiabilidad | 0,7957 | 0,8258 | 0,8851 | ||||||

| ρ | 0,6607 | 0,7033 | 0,7938 | ||||||

| AIC | 463,0319 | 368,6047 | 351,4701 | ||||||

| BIC | 463,0319 | 401,5986 | 389,1774 | ||||||

Respecto al modelo 1, las ratios contables referidas a capitalización (hipótesis 1.1), estructura de activos (hipótesis 1.2), rentabilidad (hipótesis 1.4) y liquidez (hipótesis 1.5) presentan los signos correctos y son significativas (a un nivel de significación del 10% o menor). Solo la ratio de gestión correspondiente a la hipótesis 1.3 resulta ser no significativa, aunque sí presenta el signo esperado. Tampoco son significativas las 2 variables relativas a las hipótesis 2.1 y 2.2, relativas a la exposición a soberanos (una de ellas presenta además el signo contrario al esperado) ni la dummy relativa al escenario. Respecto a las variables macroeconómicas (hipótesis 3), solo las variables «tipos de interés a largo plazo» (TILP) y «variación de los precios de inmuebles comerciales» (VPIC) son significativas y muestran el signo esperado. El resto, o son significativas pero con signo contrario —como tasa de inflación (Infl) o variación de los precios de inmuebles residenciales (VPIR)— o tienen el signo esperado pero no son significativas —como PIB (crecimiento del PIB)— o ninguna de las 2 cosas —como tasa de desempleo (Desemp)—. Globalmente, el contraste de razón de verosimilitudes indica que el modelo mejora el modelo nulo, siendo el porcentaje de varianza explicada, según la propuesta de Snijders y Bosker (2012), superior al 67%. Siguiendo a Raudenbush y Bryk (2002), que proponen calcular ese porcentaje por niveles, la reducción proporcional de la varianza sería superior al 65% en el nivel 2 (entidad) y mayor que el 71% en el nivel 1 (observación).

Los resultados del segundo modelo presentan ciertas características comunes al modelo 1: los coeficientes estimados para las ratios financieras (hipótesis 1) son similares, presentando todos ellos el signo esperado, y también son todas significativas excepto la ratio de gestión. Asimismo, tampoco son significativas ninguna de las 2 variables sobre exposición a soberanos (hipótesis 2) e, igualmente, uno de los signos es incorrecto. En cambio, resultan ser muy significativas las 2 variables categóricas «escenario» y «país», así como su interacción (hipótesis 3), consideradas tanto de forma conjunta como individual (excepto la combinación «Grecia-escenario adverso»).

El contraste de razón de verosimilitudes indica que globalmente el modelo 2 es significativamente mejor que el modelo nulo. En comparación con el modelo 1, el porcentaje de varianza de primer nivel es bastante superior al alcanzado por aquel (82,52% frente al 71,78%), si bien en el nivel 2 el porcentaje es prácticamente igual (de ahí que el R2 global sea algo mayor que el del modelo 1, superando el modelo 2 el 71%). La comparación de los 2 modelos resulta favorable al modelo 2 utilizando tanto el criterio de información de Akaike como el bayesiano (no es posible aplicar el contraste de razón de verosimilitudes por no tratarse de modelos anidados).

Por tanto, los 2 modelos permiten confirmar, en términos generales, la hipótesis 1 de que un modelo CAMEL de ratios contables puede explicar el nivel de solvencia bancaria: todas las ratios son significativas —excepto la de gestión, ratio que tampoco resulta significativa en los trabajos de Poghosyan y Čihak (2011) y Baselga-Pascual et al. (2014)— y presentan los signos esperados de acuerdo con la teoría y la evidencia empírica hallada en trabajos previos: el nivel de solvencia de una entidad bancaria se relaciona positivamente con su capitalización (Berger y DeYoung, 1997; Poghosyan y Čihak, 2011; Baselga-Pascual et al., 2014; Abad González y Gutiérrez López, 2014), su rentabilidad (Poghosyan y Čihak, 2011; Louzis et al., 2012; Baselga-Pascual et al., 2014) y su liquidez (Männasoo y Mayes, 2009; Poghosyan y Čihak, 2011), y negativamente con el peso relativo que la inversión crediticia tiene dentro de su estructura de activos (Männasoo y Mayes, 2009; Baselga-Pascual et al., 2014).

También se confirmaría la hipótesis 3 de que el entorno macroeconómico influye en la solvencia bancaria, si bien la especificación basada en el uso de las variables dummies de «país» y «escenario», así como su interacción, permiten una modelización más adecuada. Por último, los datos no apoyan la hipótesis 2 relativa a la influencia negativa de la exposición a deuda soberana local o de los PIIGS en la solvencia de las entidades bancarias. Por ello, se plantea un tercer modelo, basado en el modelo 2 pero excluyendo las 2 variables referidas a la exposición a soberanos que no han resultado ser significativas en ninguna de las 2 especificaciones anteriores.

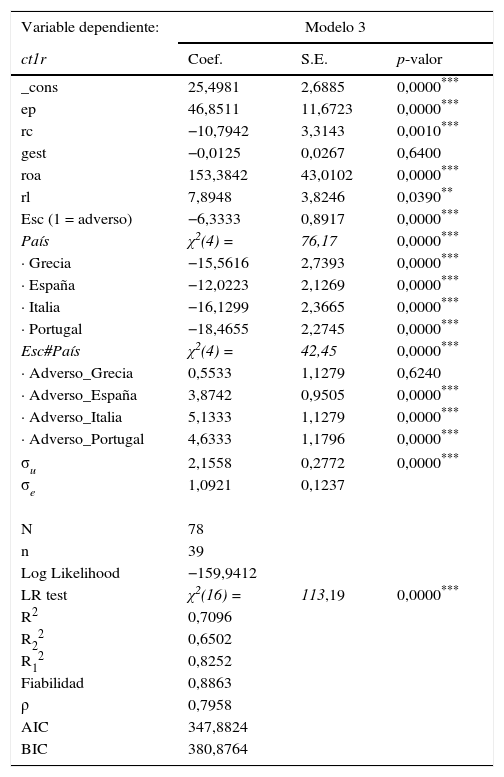

Como se puede observar en la tabla 6, los resultados son muy similares a los del modelo anterior, lo que habla de la robustez de las relaciones halladas: todas las variables (excepto la ratio de gestión) son significativas al 5%, y en el caso de las ratios contables presentan el signo esperado. Los porcentajes de varianza explicada son prácticamente iguales que los del modelo anterior (ligeramente inferior en el caso de la varianza del nivel 2 y la varianza global), pero el test de razón de verosimilitudes (que en este caso sí se puede calcular al tratarse de 2 modelos anidados) indica que no existen diferencias significativas entre ambos (χ2(2)=0,41; sig.=0,8137). Asimismo, los criterios de información muestran que el modelo 3 mejora cualquiera de los 2 inicialmente propuestos.

Modelo final

| Variable dependiente: | Modelo 3 | ||

|---|---|---|---|

| ct1r | Coef. | S.E. | p-valor |

| _cons | 25,4981 | 2,6885 | 0,0000*** |

| ep | 46,8511 | 11,6723 | 0,0000*** |

| rc | −10,7942 | 3,3143 | 0,0010*** |

| gest | −0,0125 | 0,0267 | 0,6400 |

| roa | 153,3842 | 43,0102 | 0,0000*** |

| rl | 7,8948 | 3,8246 | 0,0390** |

| Esc (1 = adverso) | −6,3333 | 0,8917 | 0,0000*** |

| País | χ2(4) = | 76,17 | 0,0000*** |

| · Grecia | −15,5616 | 2,7393 | 0,0000*** |

| · España | −12,0223 | 2,1269 | 0,0000*** |

| · Italia | −16,1299 | 2,3665 | 0,0000*** |

| · Portugal | −18,4655 | 2,2745 | 0,0000*** |

| Esc#País | χ2(4) = | 42,45 | 0,0000*** |

| · Adverso_Grecia | 0,5533 | 1,1279 | 0,6240 |

| · Adverso_España | 3,8742 | 0,9505 | 0,0000*** |

| · Adverso_Italia | 5,1333 | 1,1279 | 0,0000*** |

| · Adverso_Portugal | 4,6333 | 1,1796 | 0,0000*** |

| σu | 2,1558 | 0,2772 | 0,0000*** |

| σe | 1,0921 | 0,1237 | |

| N | 78 | ||

| n | 39 | ||

| Log Likelihood | −159,9412 | ||

| LR test | χ2(16) = | 113,19 | 0,0000*** |

| R2 | 0,7096 | ||

| R22 | 0,6502 | ||

| R12 | 0,8252 | ||

| Fiabilidad | 0,8863 | ||

| ρ | 0,7958 | ||

| AIC | 347,8824 | ||

| BIC | 380,8764 | ||

En cuanto a la interpretación de este modelo final, hay que señalar, en primer lugar, que los coeficientes de regresión estandarizados de las ratios contables incluidas en él indican que las 4 variables significativas tienen un efecto sobre la variable dependiente bastante similar: la más importante sería rentabilidad (roa=0,51679), seguida por liquidez (rl=0,4577), capitalización (ep=0,4186) y, algo menos, la estructura de activos (rc= −0,3175). Por el contrario, la ratio referida a gestión tiene una influencia casi nula sobre la variable dependiente (gest=−0,0459).

En cuanto a las 2 variables categóricas, la figura 2 muestra los efectos marginales para todas las combinaciones de escenario país. A igualdad en los valores del resto de predictores, la predicción del nivel de tier1 en el escenario adverso es siempre inferior a la del escenario base en todos los países, siendo esa diferencia mucho más acusada en el caso de Irlanda y, particularmente, de Grecia. De hecho, en el escenario base la predicción para las entidades griegas es mayor que para las portuguesas y similar a las de las italianas, y sin embargo muy inferior a todas ellas en el escenario adverso. Por último, las entidades irlandesas presentan una predicción más elevada que el resto de países, especialmente en el escenario base.

Finalmente, la figura 3 permite evaluar la predicción realizada al representar para cada una de los países y escenarios un diagrama de dispersión con los valores reales de la variable dependiente y la parte fija de la predicción realizada con el modelo 3. Como se puede observar, en líneas generales las distintas nubes de puntos se ajustan razonablemente a la diagonal (que indicaría un ajuste perfecto), con la salvedad de una de las entidades griegas (en el escenario base) y de las 3 irlandesas (en ambos escenarios).

Conclusiones.")

La última crisis financiera ha presentado características diferenciales y ha afectado con especial virulencia al continente europeo, donde los problemas de solvencia del sector bancario han motivado importantes medidas de reestructuración y recapitalización.

Los países de la periferia europea son, en este contexto, aquellos donde el impacto de la crisis ha sido mayor, tanto por sus debilidades estructurales como por el estrecho vínculo entre riesgo soberano y bancario; en algunos casos las dificultades se han iniciado en el sector bancario, trasladándose a las finanzas públicas, y en otros la conexión se ha producido a la inversa.

Simultáneamente, sucesivas pruebas de resistencia se han desarrollado en los últimos años para evaluar la resistencia de las entidades financieras, demandándoles un nivel mínimo de tier1. Este trabajo analiza las realizadas en 2011 en el caso concreto de las 39 entidades del grupo de países PIIGS. El objetivo es comprobar si sus resultados —ratio de tier1— pueden modelizarse a partir de variables internas de las entidades, concretamente ratios contables que reproducen el modelo CAMEL (hipótesis 1), del nivel de exposición de deuda soberana del propio país y del grupo PIIGS (hipótesis 2), y de variables que caracterizan los 2 escenarios macroeconómicos considerados en el ejercicio de estrés (hipótesis 3).

Dado el carácter multinivel de los datos (nivel 1: entidades; nivel 2: combinaciones escenario-entidad), la modelización se realiza utilizando una regresión en 2 niveles con efectos mixtos, proponiéndose 2 especificaciones distintas. El primer modelo incorpora como variables explicativas todas las ratios contables, las 2 variables de exposición a soberanos y los indicadores macroeconómicos. Todas las ratios contables, excepto la de gestión, presentan los signos esperados y resultan ser significativas, pero el resto de variables o no lo son, o presentan signos contrarios a los esperados (a excepción de 2 variables macroeconómicas).

En el segundo modelo se sustituyen los indicadores macroeconómicos por las variables categóricas «país» y «escenario» y su interacción. Estas nuevas variables resultan ser muy significativas y los resultados referidos a las ratios contables son muy similares a los del modelo anterior.

Los 2 modelos son globalmente significativos, explicando el primero de ellos más del 67% de la varianza global, y superando el segundo el 71%.

Por tanto, los resultados apoyan en términos generales la hipótesis 1 (salvo lo que se refiere a la ratio de gestión), coincidiendo con los trabajos de Berger y DeYoung (1997), Männasoo y Mayes (2009), Poghosyan y Čihak (2011), Louzis et al. (2012), Abad González y Gutiérrez López (2014) y Baselga-Pascual et al. (2014), y la hipótesis 3 (cuando se utiliza la especificación basada en las variables categóricas «país» y «escenario» y su interacción). Por el contrario, no se puede confirmar la hipótesis 2 relativa a la influencia negativa de la exposición a soberanos (resultado coincidente con el trabajo de Petrella y Resti, 2013). Por este motivo, se propone un último modelo basado en el segundo en el que no se incluyen estas 2 variables.

En este modelo final, la magnitud estandarizada de los efectos de las ratios de rentabilidad, liquidez, capitalización y estructura de activos sobre la variable dependiente resultan ser bastante similares.

Además, el análisis de los efectos marginales de las combinaciones de las variables «país» y «escenario» revelan que, a igualdad en los valores del resto de predictores, el mayor efecto diferencial del escenario se observa en los casos de Irlanda y Grecia. Asimismo, Irlanda presenta un efecto marginal positivo más elevado que el resto de países en ambos escenarios.

Este trabajo proporciona por primera vez una modelización de la solvencia bancaria de la Europa periférica utilizando como indicador de esta los resultados de las pruebas de estrés, con la particularidad de que esta se evalúa en contextos macroeconómicos adversos. La principal conclusión es, por tanto, que las ratios contables conforme a un modelo CAMEL permiten alcanzar un adecuado nivel de predicción de la solvencia bancaria en términos de tier1 cuando los escenarios macroeconómicos se caracterizan mediante variables dummies que definen de forma única cada combinación país-escenario.

Los resultados del estudio sugieren la necesidad de combinar el refuerzo de la cifra de fondos propios totales, la obtención de resultados positivos y la disponibilidad de recursos líquidos con disponibilidad inmediata, pues todas estas variables han demostrado una relación positiva con el nivel de solvencia bancaria. De igual modo, los modelos de gestión de riesgos deben monitorizar la mejora de la calidad de los activos bancarios, dado que buena parte de las debilidades del sistema vienen determinadas por el riesgo crediticio. Estas conclusiones apoyan la dirección de los últimos cambios incorporados en la regulación de la solvencia bancaria a consecuencia de la última crisis, reflejados en BasileaIII, que claramente apuesta por vincular la solvencia y la fortaleza de las entidades bancarias con un refuerzo de la autonomía financiera y de la liquidez y mejores niveles de performance y calidad crediticia.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Sin embargo, revelar los resultados de las pruebas no está exento de costes (Goldstein y Sapra, 2013): puede afectar a la operativa del mercado interbancario, estimular un comportamiento subóptimo de las entidades, inducir externalidades de mercado ex post que conduzcan a una excesiva e ineficiente reacción a esta información y reducir la disciplina de mercado, pues hay menos incentivos para recopilar información adicional.

Todos estos porcentajes se refieren al denominado core tier1, CET-1, capital principal, capital ordinario o capital básico, que en adelante denominaremos tier1.

En sentido estricto, estas pruebas tienen un antecedente en 2009, cuando se revisó a nivel agregado la situación de los 22 principales grupos bancarios europeos.

Organismo encargado de la supervisión macroprudencial del sistema financiero de la Unión Europea, constituido en la nueva definición del marco supervisor junto a tres autoridades europeas de supervisión de carácter sectorial –para banca (EBA), mercados de valores, y seguros y pensiones– como consecuencia de las recomendaciones del denominado Informe Larosière (Larosière, 2009).

En la muestra inicial fueron incluidos 71, pero las particularidades de 6 bancos griegos y otros 4 que atravesaban significativos procesos de reestructuración redujeron el estudio final.

No obstante, hay que señalar que dichos estudios suelen predecir la quiebra o insolvencia bancaria, lo que explica que los signos esperados en las variables explicativas propuestas sean opuestos a los del presente trabajo, donde la variable a predecir es la solvencia.

La selección de las variables viene condicionada por las limitaciones que impone la utilización de estados contables públicos, pues ofrecen información poco desagregada en comparación con los reservados.

www.publicationethics.org.