Análisis de las oportunidades de negocio

Advertencia. La ubicación es un factor fundamental en la apertura, el funcionamiento y la rentabilidad de la oficina de farmacia. Los nuevos horizontes económicos de la profesión, así como los interrogantes que planean sobre su futuro, aconsejan evaluar todos los factores que influyen en la viabilidad de una nueva farmacia. En esta sección, el autor desarrolla estudios sobre la rentabilidad de la inversión realizada cuando se elige una zona geográfica para instalar una oficina de farmacia real o imaginaria. Offarm advierte que, en los ejemplos reales estudiados, los datos que se aportan sólo tienen un carácter orientativo, por lo que pueden estar sujetos a otras interpretaciones.

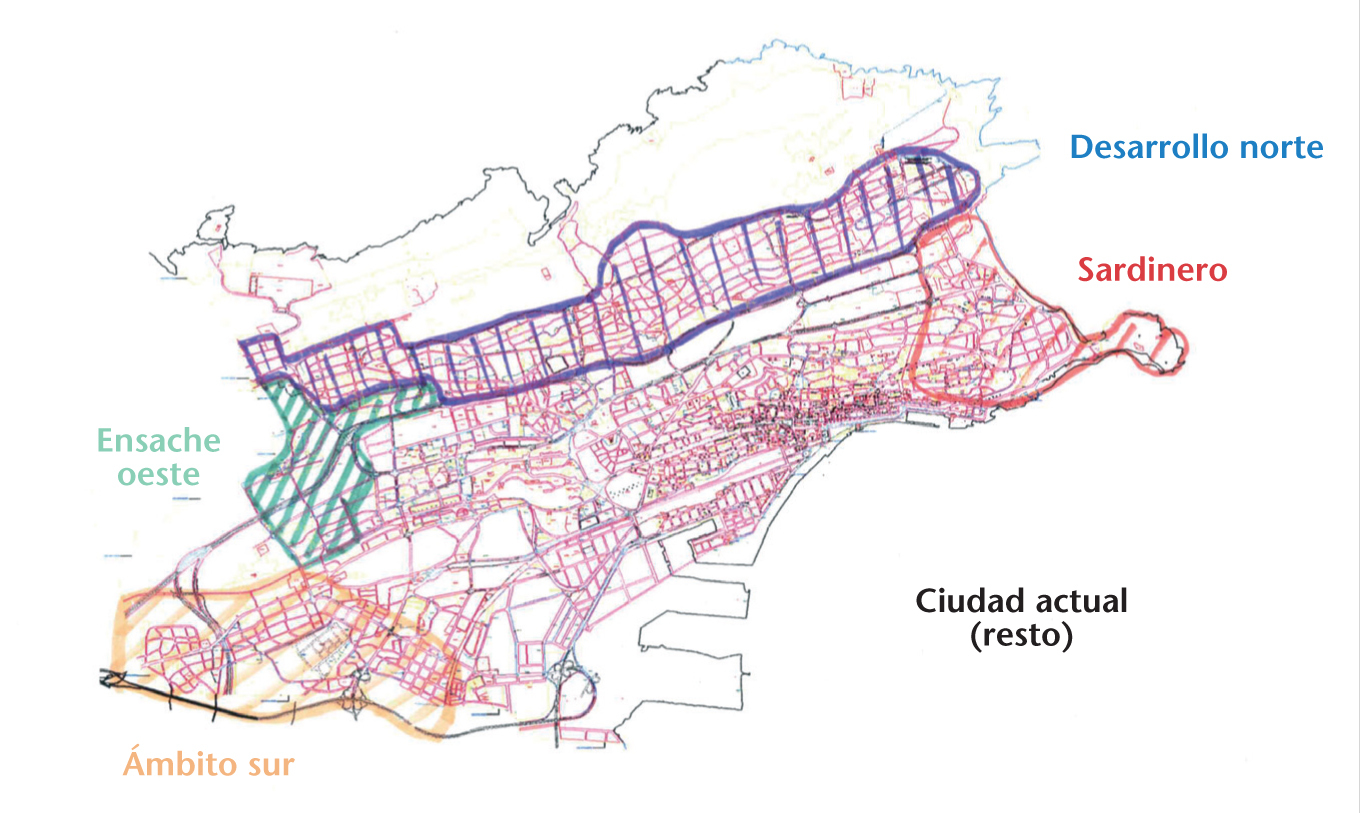

El Plan General de Ordenación Urbana (PGOU) de la ciudad de Santander prevé cuatro áreas de reparto sobre suelo urbanizable: ámbito sur, desarrollo norte, ensanche oeste y la ciudad actual. Este crecimiento urbanístico ofrece una serie de posibilidades de negocio que son analizadas por el autor para quienes piensen instalar una oficina de farmacia en las nuevas zonas urbanas de la capital cántabra.

Santander es la ciudad con mayor número de residentes de Cantabria (180.717 habitantes, según el censo de 2001), pero mientras la autonomía crecía un 0,15% de 1991 a 2001, la ciudad perdía población a razón del -0,54%.

Como suele ocurrir en otras capitales españolas, se observa que sus municipios colindantes (El Astillero, Camargo, Marina de Cudeyo, Piélagos, Santa Cruz de Bezana --el mayor crecimiento en población de Cantabria-- y Villaescusa) han doblado el crecimiento medio español en el periodo señalado.

Si comparamos otros datos sociales y económicos importantes obtenemos lo siguiente:

* La renta disponible de Santander (5) es idéntica a la autonómica, pero inferior a la de España.

* La tasa de paro de la ciudad (4,7%) es superior a la de su autonomía y a la española.

* La tasa de migración (-8,72%) es mucho menor que la provincial y estatal.

En consecuencia, hay que analizar profundamente la densidad de población, su poder adquisitivo y la competencia para llevar a buen término la implantación de un negocio.

Censo de viviendas

Cantabria tiene una evolución de 1991 a 2001 en viviendas principales menor que la de la nación (el 18 frente al 21%), pero en las secundarias está muy por encima (el 26 frente al 15%).

Licencias y visados de obra nueva y ampliación

La evolución 2001-2004 del número de viviendas con licencia expedida (26%) y de los visados (15%) es mucho menor que el promedio español.

Número de habitaciones por vivienda y superficies medias

La ratio de habitaciones por vivienda (5,0) está por encima de la media española. Respecto a la evolución 2001-2003 de superficies medias, el índice de las tipologías de viviendas unifamiliares y en bloque es superior a la media nacional, mientras que el correspondiente a las viviendas ampliadas se encuentra por debajo.

PGOU de Santander

La economía de una ciudad se sustenta más en su capacidad de servicio y consumo que en la de producción, debido a la mayor demanda de los primeros. En consecuencia, el urbanista debe crear espacios que den respuesta a actividades no industriales, como el uso terciario (oficinas), el comercial, servicios, etc.

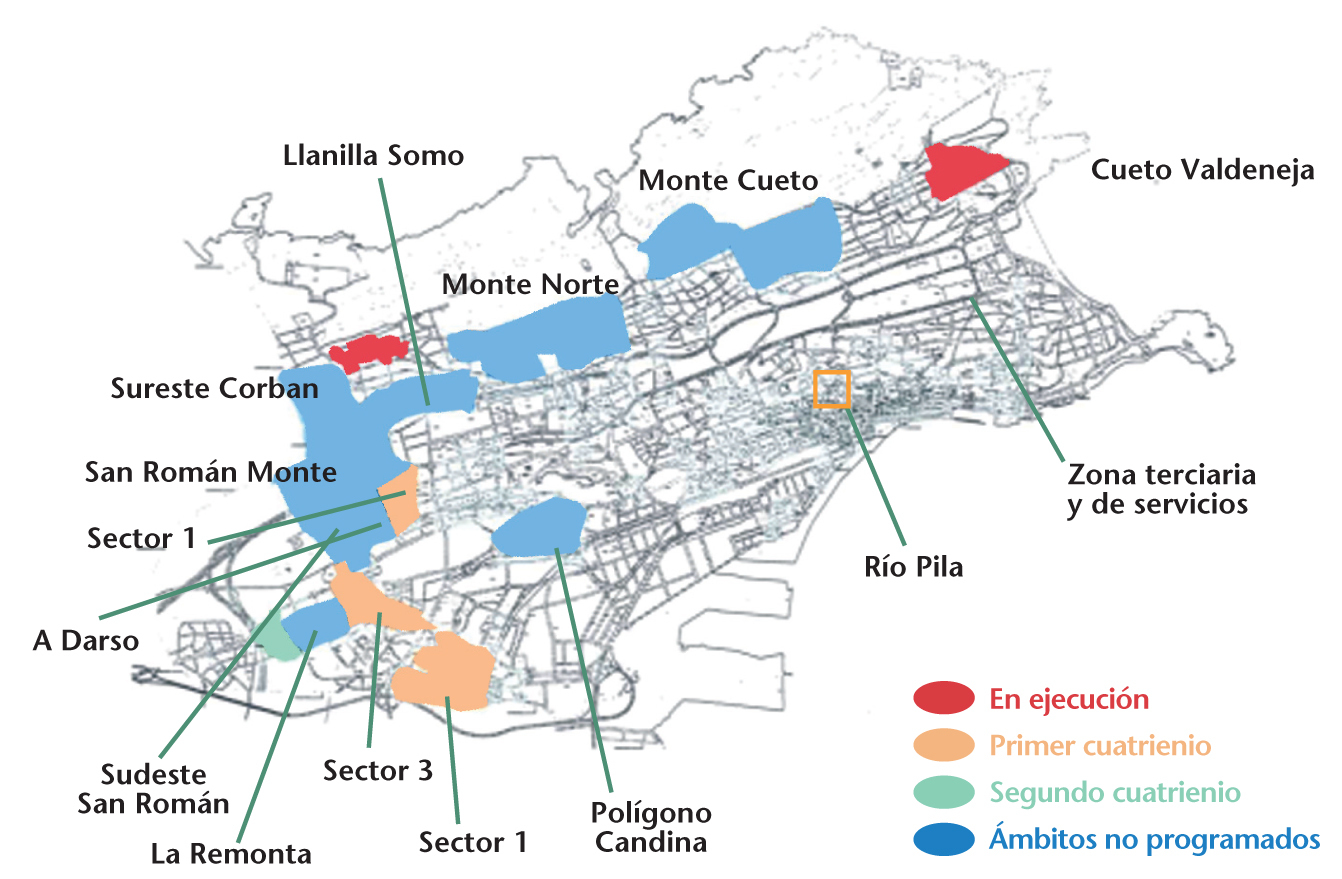

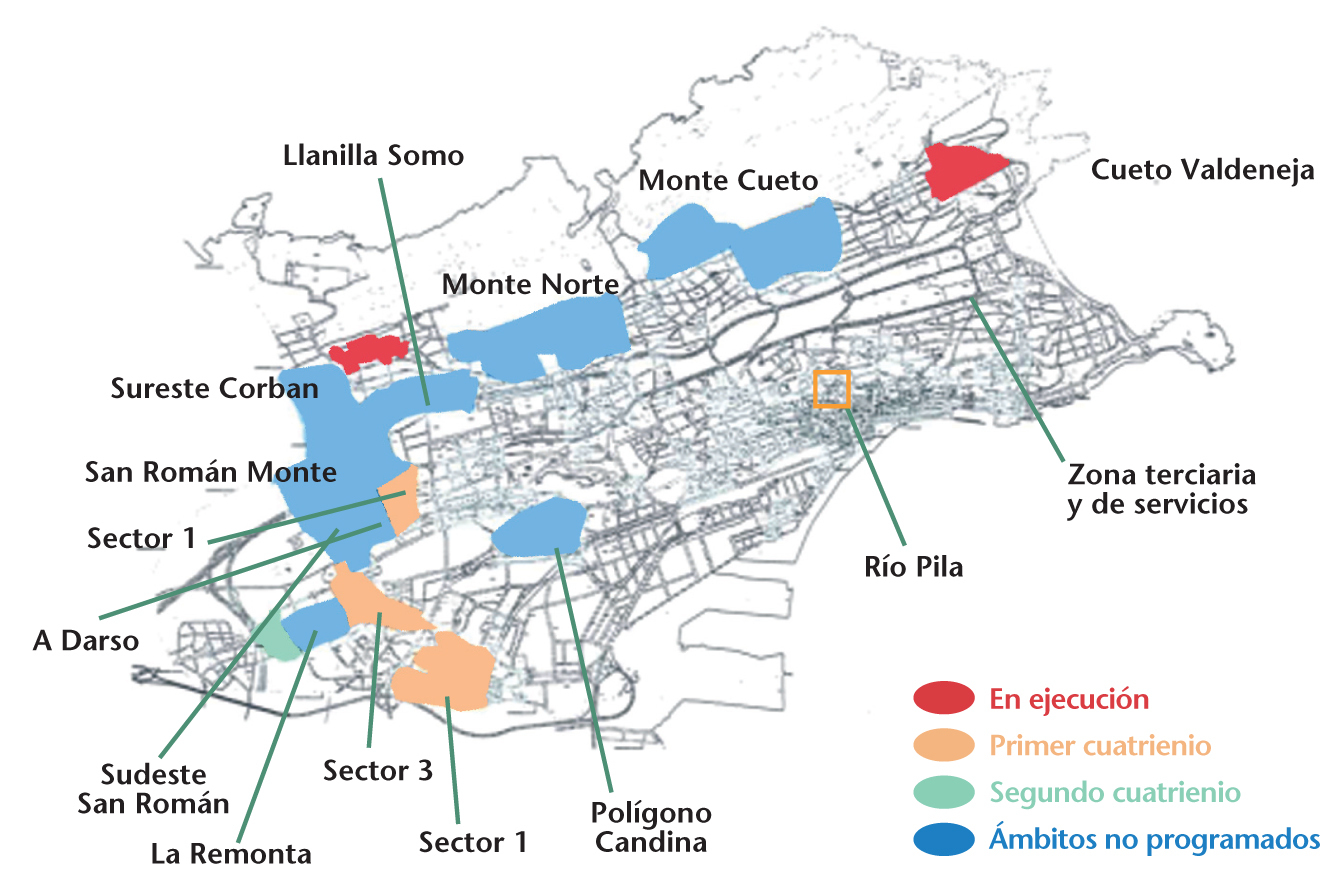

Si se analiza el Plan General de Ordenación Urbana (PGOU) de esta ciudad (en revisión actualmente), se observan las siguientes áreas de reparto sobre suelo urbanizable (figs. 1 y 2):

Fig. 1. Áreas de reparto en suelo urbanizable en la ciudad de Santander.

Fig. 2. Nombre y localización de cada ámbito de Santander según el cuatrienio de aplicación.

Ingresos disponibles y gasto medio

Los cántabros consumen 10 puntos por encima de la media española en las categorías diferentes a la alimentación. Para obtener la posible facturación de una oficina de farmacia en el ámbito sur, se consideran los índices vinculados a este negocio en Cantabria, aplicando ciertos parámetros correctores en función de la distancia que hay que recorrer, la edad de la población, la competencia actual y futura, la economía sumergida, etc. De esta manera, obtenemos que:

* La facturación máxima destinada a productos farmacéuticos y parafarmacéuticos en la zona, descontado el gasto de evasión, se situaría en un mínimo de 1,6 millones de euros/año.

* Por nivel de población estimado, serían necesarias 4 oficinas de farmacia de unos 110 m2 cada uno.

* El arrendamiento adecuadose cifraría sobre los 15 euros/m2/mes más gastos comunes.

Ámbito sur

Comprende Nueva Montaña, Peñacastillo y llega hasta al acceso desde Torrelavega en Ojaiz. Es un ámbito de residencia permanente urbana con densidades importantes.

El sector 3 (851 viviendas) y el sector 4 (1.674 viviendas), pertenecientes al primer cuatrienio, se encuentran enclavados en el ámbito sur, así como el ámbito no programado 11, denominado La Remonta, con 285 viviendas. El Ministerio de Defensa contempla liberar suelo perteneciente al ejército para otras 1.000 viviendas de protección (no obstante, en este análisis no las consideraremos). Esto supondría unos 9.800 residentes hacia 2010.

Desarrollo norte

Se trata de un ensanche lineal de ciertos núcleos preexistentes que se desarrollarían de una forma gradual. Tiene mayor densidad urbana en su frente sur, pues hacia el norte aumenta la tipología unifamiliar, para absorber la demanda tanto para primera vivienda como para vivienda de temporada.

Se localizan algunos suelos urbanos en ejecución (Cueto Valdenoja, etc.), así como Monte Norte (357 viviendas unifamiliares) y Monte Cueto (806 viviendas).

En cualquier caso, el Plan de Ordenación del Litoral (POL) afecta a bastantes suelos no programados, hasta el punto de señalar algunos de ellos como no edificables o especificar que el 25% se destine a vivienda de protección.

Ensanche oeste

Es la prolongación de los tipos de actuación característicos de la parte alta de la ciudad. Las ordenaciones y características son más urbanas, y es un escenario prioritario para el emplazamiento de viviendas sociales gracias a la disponibilidad de transporte público y grandes dotaciones.

En él se situarían, al norte de la autovía, los ámbitos no programados Sureste Corbán (110 viviendas) y Llanilla Somo (160 viviendas) y, más al sur, San Román Monte (562 viviendas), además de un suelo destinado a dotación mixta (número 8), prolongación del Parque Comercial El Alisal, que se describe más adelante. Al sur de la autovía tendríamos Suroeste San Román (417 viviendas) y Adarzo (1.102). Además, se encuentra el sector 1 (941 viviendas), perteneciente al primer cuatrienio.

Hay que recordar que también estarían afectados por el POL todos los ámbitos menos el sector 1.

Ciudad actual

Se propone una mejora ambiental para regenerar la ciudad en polígonos como Río de la Pila. De igual forma, hay un planteamiento moderno en Albericia (para ubicar una zona industrial o terciaria junto a la autovía, entre ésta y la Avenida de los Castros, con lo que se abrirían unos accesos rápidos dentro de la estructura urbana de Santander), Polígono Candina (uso industrial para interrelacionar áreas adyacentes), etc.

Sardinero

Es una pieza emblemática de Santander, donde el PGOU busca la idoneidad en su tratamiento y la capacidad para integrarlo como pieza de una realidad urbana internacional.

Competencia actual y futura

* Carrefour Peñacastillo. Es un centro comercial grande y urbano de 29.500 m2 de SBA, con el hipermercado Carrefour como locomotora (18.790 m2). Dispone de una galería de más de 10.000 m2, con salas de cine como motor del ocio. Otras cadenas conocidas presentes son Amichi, Sephora y Mcdonald's.

* Carrefour Torrelavega. Es un centro comercial basado en un hipermercado de 9.350 m2 de SBA. Feu Vert es una de las insignias comerciales conocidas.

* Valle Real. Es un centro comercial regional y periférico de 46.600 m2 de SBA, con Eroski como locomotora (16.000 m2). Dispone de una galería de más de 30.000 m2, con salas de cine como motor del ocio y distintas medianas superficies que atraen a los consumidores (Leroy Merlin, Forum, Zara, Mango, etc.) y la importante presencia de El Corte Inglés.

* El Alisal. Es un parque comercial emplazado en La Albericia y compuesto por un hipermercado Carrefour (7.000 m2) y una galería comercial recientemente reformada de 25.300 m2 de SBA.

* Los Puertos. Emplazado en Astillero, se trata de un centro comercial pequeño de 7.000 m2 de SBA, con el supermercado Consum como locomotora.

* Parque Comercial Alday (en proyecto). Con 28.000 m2 de SBA, está orientado fundamentalmente a medianas superficies.

* Casco comercial de la ciudad. Desarrollado en las proximidades del mercado de la Esperanza.

Otras oportunidades

Como es lógico, además de regenerar el tejido urbano, el ayuntamiento se plantea la mejora de distintas zonas de la ciudad.

Siguiendo esquemas de otras ciudades, como Las Palmas o Alicante, es previsible que, en régimen de concesión y a través de las autoridades portuarias, pudieran surgir oportunidades para promotores de centros comerciales y de ocio en el puerto, y así lo establece la memoria descriptiva del PGOU.

De la misma manera, también está contemplado el aprovechamiento de la estación de RENFE para diversos usos, entre ellos el comercial, si bien está demasiado cerca del puerto, por lo que ambos proyectos deberían saberse diferenciar para no restarse importancia.

Finalmente, otra zona donde se contemplaba uso comercial (hoy por hoy es una evidencia) es la franja de suelo a lo largo de la autovía Bezana-Sardinero.

Conclusiones

Hay que analizar los núcleos con mayor densidad de población y donde menos problemas haya, evitando las zonas afectadas por el POL, complicadas de prever actualmente.

Las diferencias entre las tres zonas más destacadas, el ensanche oeste, el ámbito sur y el desarrollo norte, son las siguientes:

* En el ensanche oeste, el poder adquisitivo estaría relativamente limitado por las viviendas de protección oficial que hay que desarrollar. No obstante, el número previsto de viviendas libres en el sector 1 lo compensa parcialmente.

* A nuestro juicio, el ámbito sur es el más atractivo, debido, por un lado, al mayor avance de los procesos urbanísticos que evitan el POL, que hacen que el crecimiento real de la ciudad se sitúe en este lugar; por otro lado, a la gran densidad del área con las viviendas previstas. Tal vez la proximidad de Valle Real le restaría puntos, pero entendemos que es una zona clara con necesidad de servicios cotidianos.

* En el desarrollo norte, sólo Monte Norte podría ser interesante, pero al estar afectado por el POL el interés se reduce.

Glosario

Suelo urbanizableno programado

Es el suelo que ha sido facultado para urbanizarse a largo plazo sobre el que debe negociarse por dónde discurrirá la trama urbana, la edificabilidad de cada uno de los usos aprobados en la ficha urbanística del ayuntamiento correspondiente, etc.

Bibliografía general

Especial Directivos. Directivos Construcción. Madrid: 2003, 2004 y 2005.

INE. Censo de población 1991 y 2001.

INE. Encuesta Continua de Presupuestos Familiares 2003.

Ministerio de Fomento. Anuario Estadístico 2002.

Servicio de Estudios de "la Caixa". Anuario Económico de España 2005. Barcelona: Fundación "la Caixa"; 2005.

Servicios de Estudios de "la Caixa". Anuario Social de España 2004. Barcelona: Fundación "la Caixa"; 2004.