Este artículo pretende explicar el funcionamiento del mercado del bacalao en España en el primer tercio del sigloXX. Un alimento producido casi en exclusiva para el mercado internacional y del cual España fue tradicionalmente el principal comprador. El trabajo se organiza en tres grandes bloques. En el primero —apartados 1 a 3— se analizan las importaciones españolas de bacalao y los cambios en su procedencia, relacionándolas con la evolución de la producción internacional y la política comercial española, así como con el despegue de la producción nacional. En el segundo —apartados 4 y 5— se estudia el mercado interior y su articulación, deteniéndose en aquellos elementos que han favorecido su integración. En el tercero —apartado 6— se examina el papel jugado por las diferentes calidades del bacalao y su relevancia desde el punto de vista de la dimensión del mercado y la competitividad de los productores.

This paper attempts to shed light on the market performance for dried and salted cod in Spain throughout the first third of the twentieth century. Cod was produced almost exclusively for sale on the international market, and Spain was traditionally the largest buyer. The paper is organised into three blocks. First —sections 1 to 3—, an analysis is made of the Spanish imports of cod and changes in their source of origin, relating them to the evolution of international production and Spanish trade policy, as well as the launch of domestic production, with its effects on imports. Secondly —sections 4 and 5—, a study is made of the domestic market and its coordination, paying attention to those elements that have favoured integration. The third part —section 6— examines the role played by the different qualities of the cod and its relevance from the point of view of market size and competitiveness of producers.

A lo largo del primer tercio del sigloXX la demanda española de bacalao salado y seco creció de forma intensa. España se confirmó como principal importador, posición que solo perdió con el inicio de la Guerra Civil. Esto tuvo lugar cuando el bacalao comenzaba a entrar en un período de madurez como producto y existía una mayor oferta de otros alimentos de origen animal: carnes, pescado fresco, huevos, etc. El comportamiento del mercado español fue decisivo en la evolución del mercado internacional, al provocar variaciones en los países productores, más rápidas que en períodos anteriores, y que, a su vez, incidieron sobre la orientación de los flujos comerciales. La oferta se diversificó aún más al sumársele la derivada de la producción nacional, en aumento desde la segunda mitad de los años veinte.

Este artículo trata de profundizar en las singularidades de esta etapa desde la perspectiva de la oferta. Pues, si los cambios en los mercados internacionales de bacalao no se entienden sin tener en cuenta la evolución del mercado español, la integración de los mercados exterior e interior no se comprende sin prestar atención a las políticas de comercio exterior, al carácter del bacalao como producto de renta, a las estructuras comerciales o a las estrategias de los agentes comercializadores; es decir, a la propia organización de la oferta.

La estructura del trabajo busca responder a estas cuestiones. El primer apartado se dedica al análisis del origen de las importaciones, sus factores condicionantes y cambios a lo largo del período. A continuación se estudia la política comercial y el papel del bacalao como elemento de negociación. El tercer apartado presta atención a la producción nacional de bacalao y al inicio de un proceso de sustitución de importaciones. En los epígrafes cuarto y quinto se analiza el mercado interior; en el primero, desde la perspectiva de su integración y su relación con el mercado internacional, y, en el segundo, desde el punto de vista de la comercialización en el mercado interno, agentes y formas. Finalmente, se hace una aproximación a las calidades del bacalao, una cuestión reiteradamente aludida en la historiografía.

1Las importaciones españolas de bacalao (1900-1936)La tradicional importancia de España en el mercado mundial de bacalao se mantuvo durante el primer tercio del sigloXX (fig. 1). Las importaciones, al margen de caídas puntuales y coyunturas excepcionales como la Primera Guerra Mundial, siempre superaron a las de principios de siglo. Las entradas alcanzaron gran intensidad en los años veinte, con máximos que duplicaron los de la primera década del novecientos, y, aunque padecieron gravemente los efectos de la depresión, en 1935 todavía los superaban. Entre 1923 y 1935 las importaciones españolas representaron el 30% de las mundiales. El bacalao mantuvo su peso en el conjunto de las compras; si antes de la Guerra Mundial suponía en torno al 3% del total, de 1931 a 1935 representaba entre el 2 y el 3,5% del total, manteniéndose entre los diez primeros productos importados. También seguía siendo uno de los primeros artículos por recaudación de aduanas (Espido y Giráldez, 2015; Serrano, 1991; Viñas et al., 1979, pp. 128-129).

Fuente: Elaboración propia a partir de las Estadísticas de Comercio Exterior de España.")

El origen de las importaciones cambió de forma decisiva durante los primeros años del sigloXX (fig. 2). Las de Noruega, que habían monopolizado el mercado español durante el ochocientos, cayeron en la primera década a menos de la mitad; las de Francia cedieron terreno ante las de Inglaterra y sus posesiones (Terranova y Labrador) y las de Dinamarca y sus posesiones (Islandia, Islas Feroe y Groenlandia). En vísperas de la Guerra Mundial, las entradas de Inglaterra y sus posesiones representaban un 38% de las importaciones, Noruega un 35%, Dinamarca y sus posesiones casi un 20% y Francia un 7%. El estallido del conflicto bélico acentuó estas tendencias (Espido y Giráldez, 2015).

. Fuente: Elaboración propia a partir de las Estadísticas de Comercio Exterior de España.")

La guerra provocó el hundimiento de las entradas de bacalao; en 1917 eran la mitad de 1914 y no alcanzaron el nivel de preguerra hasta 1920 (fig. 1). El desplome derivó principalmente del comportamiento de los envíos de Noruega, que en 1915-1919 fueron solo un tercio de los del quinquenio anterior (fig. 2); la monopolización de su comercio por el Estado y la orientación hacia Alemania fueron decisivos en esta caída (Richter, 2015). Inglaterra y Terranova mantuvieron sus exportaciones con un declive insignificante, pasando a representar un 55% del total; Islandia, Islas Feroe y Groenlandia retrocedieron un 10% y las de Francia se contrajeron notablemente hasta un 4%. En los años veinte, las importaciones procedentes de Dinamarca, en ascenso desde principios de siglo, experimentaron un rápido crecimiento, haciendo retroceder las de Terranova y contrayendo aún más las de Noruega.

Estos cambios sucesivos no se pueden explicar sin tener en cuenta el intenso proceso de acumulación de capital experimentado durante el conflicto bélico, que cristalizó a su fin en un importante desarrollo de los equipos pesqueros. Crecieron las flotas, se generalizaron el vapor y el arrastre y se difundieron los motores de explosión en ciertas flotas auxiliares y costeras. Su actuación en unos caladeros fuertemente recuperados por la veda forzosa impuesta por la guerra provocó un rápido crecimiento de las capturas y de la producción mundial de bacalao salado; el máximo alcanzado en 1928 superó en un 30% al de 1920.

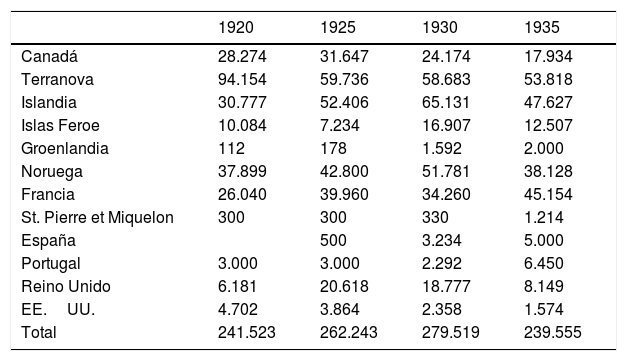

La jerarquía de países productores se alteró (tabla 1): Canadá (Labrador) y Terranova pasaron de suponer más del 50% del total mundial en 1920 a un 30% en 1935, Francia ascendió al 20% en 1935 y Noruega se estancó en torno al 16%. Islandia fue la gran revelación: su participación pasó del 13 al 20%, siendo algunos años la principal productora. También ahora países como Portugal o España desarrollaron, aunque de forma limitada, su propia producción, orientada hacia la sustitución de importaciones. El aumento de la competencia internacional en los mercados de bacalao provocó un descenso de sus cotizaciones (fig. 3). El precio medio de las exportaciones de los seis principales países productores (Canadá, Islas Feroe, Francia, Islandia, Terranova y Noruega) cayó de forma continuada: la tonelada pasó de 164 dólares en 1920-1924 a 156 en 1925-1929 y a 99 en 1930-1934.

Producción mundial de bacalao seco y salado (t)

| 1920 | 1925 | 1930 | 1935 | |

|---|---|---|---|---|

| Canadá | 28.274 | 31.647 | 24.174 | 17.934 |

| Terranova | 94.154 | 59.736 | 58.683 | 53.818 |

| Islandia | 30.777 | 52.406 | 65.131 | 47.627 |

| Islas Feroe | 10.084 | 7.234 | 16.907 | 12.507 |

| Groenlandia | 112 | 178 | 1.592 | 2.000 |

| Noruega | 37.899 | 42.800 | 51.781 | 38.128 |

| Francia | 26.040 | 39.960 | 34.260 | 45.154 |

| St. Pierre et Miquelon | 300 | 300 | 330 | 1.214 |

| España | 500 | 3.234 | 5.000 | |

| Portugal | 3.000 | 3.000 | 2.292 | 6.450 |

| Reino Unido | 6.181 | 20.618 | 18.777 | 8.149 |

| EE.UU. | 4.702 | 3.864 | 2.358 | 1.574 |

| Total | 241.523 | 262.243 | 279.519 | 239.555 |

Fuente: Elaboración propia a partir de Gerhardsen (1949), p.140.

. Fuente: Elaboración propia a partir de Gerhardsen (1949), p. 206.")

Precio medio por tonelada de bacalao exportado (dólares EE.UU.).

Fuente: Elaboración propia a partir de Gerhardsen (1949), p. 206.

Sin embargo, el nivel de precios de los principales países exportadores fue muy diferente. Desde mediados de los años veinte los de Noruega superaron en un 11% a la media mundial y los de Terranova en un 5%, pero los de Islandia estuvieron siempre por debajo, entre un 16 y un 20%. La estrategia de ofrecer «bajos precios» y «mejor calidad» permitió que las producciones islandesas desplazaran a las de Terranova de los principales mercados del Mediterráneo. El desarrollo de la industria bacaladera en Islandia se relaciona con el fuerte crecimiento y transformación técnica de su flota, con la elevada calidad de su bacalao, estandarizada y garantizada a través de una inspección centralizada, y con la disponibilidad del amplio mercado español (Gerhardsen, 1949, pp. 58 y 151; Jonsson, 1986; Jonsson, 2006). Pero, en ciertos mercados clave la penetración del bacalao de Islandia había sido anterior y muy intensa. Así, en Barcelona, en 1899 representaba ya el 30% de las importaciones, en 1900 superaba el 50% y desde 1909 el 90%. Una difusión que provocó la paralela retracción de las salazones de Noruega (Thor, 2009; Ryan, 1986, p. 138).

España desempeñó para Islandia un papel similar al que en el ochocientos había jugado para Noruega (fig. 4): en el quinquenio 1920-24 absorbió el 63% de sus exportaciones totales y en 1925-29 el 70%, llegando ciertos años al 80%. Islandia se consolidó como el primer oferente del mercado español. Solo desde 1930, las exportaciones islandesas hacia España cayeron hasta porcentajes inferiores al 50%, por las alteraciones en los mercados derivadas de la crisis de los años treinta y de las políticas comerciales adoptadas.

. Fuente: Elaboración propia a partir de Gerhardsen (1949), p. 186.")

Exportaciones islandesas de bacalao totales y hacia España (t).

Fuente: Elaboración propia a partir de Gerhardsen (1949), p. 186.

La figura 5 muestra la distribución de las importaciones españolas. Noruega pasó del 18 al 15% en los dos períodos extremos y Francia prácticamente desapareció. Las de Terranova, que habían sido dominantes en los años de la Guerra Mundial, pasaron a representar el 24% hasta 1931-34, cayendo después hasta el 15%. Con todo, la década de los veinte fue el período de mayores exportaciones de Terranova hacia España, con una media anual de 18.000t y un máximo de casi 22.000 en 1923 (Newfoundland Fisheries Board, 1946, p.6). Dinamarca (Islas Feroe y Groenlandia) duplicó su aportación entre los dos quinquenios extremos, llegando al 20%, mientras Islandia alcanzaba casi el 50% en 1930-34, convirtiéndose en el principal proveedor de España. Las salazones de Islandia, Islas Feroe y Groenlandia, que se comercializaban conjuntamente, acabaron por desplazar, primero, al bacalao de Noruega y, después, también al de Terranova.

, p. 171.")

Importaciones españolas de bacalao según origen.

Fuente: Elaboración propia a partir de Gerhardsen (1949), p. 171.

La política comercial ayuda a explicar las alteraciones experimentadas en los mercados. En España, hasta la Guerra Civil, el bacalao, además de un alimento barato, estuvo considerado por la hacienda pública como un artículo de renta. Por ello, durante buena parte del ochocientos los distintos gobiernos buscaron establecer acuerdos preferenciales con los principales países productores, tratando de salvaguardar su oferta en el mercado interior y la recaudación. Ni siquiera el viraje proteccionista de finales del ochocientos impidió que la política de máximo favor se generalizara para el bacalao. Acuerdos preferenciales y aranceles reducidos permitieron mantener una situación de competencia que impulsó en los años previos a la Primera Guerra Mundial las importaciones a niveles nunca vistos hasta entonces (Serrano, 1991; Espido y Giráldez, 2015).

Al finalizar el conflicto europeo seguía vigente el Arancel de 1911, en realidad una revisión de los derechos del de 1906, que situaba los del bacalao y pez-palo en 36 pesetas los 100kg en la primera columna y 24 en la segunda. Las tarifas arancelarias se vieron fuertemente alteradas por las perturbaciones de la Gran Guerra, hasta el punto de que la gran caída de las importaciones y la escalada en los precios del bacalao llevaron a diferentes grupos de presión (importadores, almacenistas, patronales industriales, etc.) a solicitar la supresión temporal de derechos, para «evitar una elevación enorme del precio del bacalao, que haría imposible la importación y el consumo» (La correspondencia de España, 12-06-1915).

Tras la guerra, el importante desequilibrio de la balanza de pagos impulsó el aumento de la protección. En 1921, con el Arancel Argüelles, los derechos sobre el bacalao y pez-palo aumentaron hasta 72 y 36,5 pesetas los 100kg en cada una de las columnas; al año siguiente, el Arancel Cambó las fijó en 96 y 32 pesetas respectivamente. Sin embargo, no fueron los aranceles sino los tratados negociados con los distintos países los que realmente canalizaron las relaciones comerciales españolas durante los años veinte. La Ley de Autorizaciones y Tratados, aprobada en 1922, permitía a las autoridades rebajar la reducida tarifa de la segunda columna destinada a los países que concedían algún trato de favor. Así, suavizar la prohibición de Noruega e Islandia a la entrada de vinos españoles, a cambio de mejoras en la importación de bacalao, se convirtió en un elemento objeto de negociaciones para lograr una reciprocidad en las concesiones (Jonsson, 2006; Richter, 2015). En junio de 1921 se firmó un acuerdo comercial con Dinamarca, por el cual se aplicaban a sus mercancías y a las de Islandia los derechos de la segunda columna del arancel. A este le siguió en diciembre uno provisional con Noruega, ratificado en octubre de 1922, donde se le aplicaba el trato de Nación Más Favorecida, y además se le rebajaban los derechos de la segunda columna un 25%; es decir, se situaban en 24 pesetas los 100kg (Gazeta de Madrid, en adelante GM, 22-6-1921; 8-12-1921; 8-10-1922). Incluyendo la misma disposición se firmaron en julio de 1922 el de Francia y, en octubre, el de Gran Bretaña; Terranova, adherida a los convenios con Inglaterra, disfrutaba de los mismos beneficios (GM, 13-7-1922; 4-11-1922; 22-11-1922). Meses más tarde, el acuerdo con Islandia también le otorgó la benevolencia de la segunda columna del arancel, prorrogando para las importaciones de bacalao el trato más favorable «concedido o que se pueda conceder al de cualquier otro país» (GM, 24-7-1923). Así, los principales países y territorios productores de bacalao (Terranova, Islandia, Noruega, Dinamarca, Francia y Gran Bretaña) tenían reconocida la cláusula de Nación Más Favorecida (Serrano, 1986). En los años siguientes, y pese a las revisiones de diversas partidas arancelarias, el bacalao mantuvo las ventajas a su importación; de hecho, la mayoría de los tratados citados fueron renovados sin cambios o con cambios menores (Ministerio de Economía Nacional, 1930; Fuentes Irurozqui, 1958). En definitiva, los acuerdos comerciales tendieron a generalizar unos derechos de entrada para el bacalao más reducidos incluso que los fijados en la segunda columna del arancel, contribuyendo a la expansión de unas importaciones que alcanzaron su máximo en 1928.

A partir de 1929 la importación de bacalao cayó de forma acusada. Los efectos de la depresión económica, con el deterioro en la cotización de la peseta, la caída de la demanda, por las graves dificultades en los mercados agrícolas y el incremento del paro, junto al crecimiento de la producción nacional o el aumento de la oferta de pescado fresco incidieron en el descenso de las importaciones. Los problemas señalados acabaron llevando a la fijación de contingentes.

Aunque la fijación de contingentes en España se autorizó a 1931, su aplicación se retrasó hasta finales de 1933, teniendo como funciones principales las de servir de instrumento para las negociaciones comerciales y evitar el dumping. En el caso del bacalao se hicieron efectivos en marzo de 1934, desarrollándose su regulación en los meses siguientes (GM, 20-3-1934; 30-3-1934; 17-6-1934; 25-9-1934 y 21-11-1935). El ejemplo del bacalao ilustra en sus objetivos el criterio general establecido para el conjunto de las importaciones; es decir, «desviar compras de países que compraban poco en España hacia otros mejores compradores», aplicando el dogma de «comprar a quien nos compre» (GM, 27-12-1933). La justificación de su contingentación se hace por tratarse de un producto susceptible de ofrecer como contrapartida en futuras negociaciones comerciales y cumplir con los compromisos derivados del convenio comercial firmado con Francia en marzo de 1934 (GM, 20-3-1934; 11-3-1934). Para la determinación del cupo global se tomó como base la cantidad importada en 1933 (63.809t). De ahí que los cupos establecidos fueran: 12.006t para el período comprendido del 20 de marzo a 30 de junio de 1934; 44.055 para el segundo semestre del año y 63.809 para los años 1935 y 1936 respectivamente. En la implantación de los contingentes no parece que hubiese intención ni protectora ni de limitación del consumo nacional de bacalao, pues debemos tener en cuenta que los cupos asignados para 1935 y 1936 eran exactamente la cifra de importaciones de 1933, la más alta del período 1930-1935, y que al cupo de 1934 habría que sumarle lo importado antes de la vigencia del contingente.

A la hora de distribuir el contingente se reservó el 15% del cupo global para Francia, considerado en el convenio comercial firmado en 1934. Seguidamente, por el acuerdo firmado ese mismo año, se concedió a Dinamarca un cupo de 13.000t de bacalao procedente de las Islas Feroe y Groenlandia, con la obligación de importar de España la sal necesaria para su conservación y emitir certificados de divisas por 11,5 millones de coronas en el contingente de moneda establecido por el gobierno danés, para facilitar la exportación de diversos productos españoles (GM, 4-11-1934). A Noruega se le otorgaron 10.000t, a reserva de rebajas arancelarias para algunos productos y del aumento de compra de otros, ampliándose en julio el cupo hasta 13.000t. A Islandia inicialmente se le asignó un contingente de 16.603, a cambio del trato más favorable para las mercancías españolas y compensaciones mediante clearing en vinos, frutas, arroz, calzado y tejidos y sus confecciones (GM, 4-11-1934; Fuentes Irurozqui, 1935, pp. 151-164). Finalmente, a Gran Bretaña, Terranova y Canadá se le dieron 2.000, 10.070 y 117 respectivamente (Hawes, 1935-36, p. 73). Posteriormente se hicieron algunos ajustes.

Esta distribución perjudicaba sobre todo a Islandia, al reducirse su cuota a menos de la mitad de las compras de 1933. Por el contrario, Francia, un país en ese momento sin relevancia en la importación —apenas 400t en 1933— era la gran beneficiada, no solo por el porcentaje asignado, sino también por permitírsele al gobierno galo la administración del contingente (Fuentes Irurozqui, 1935, pp. 151-152; GM 11-3-1934). El reparto también favorecía claramente a Noruega y a Gran Bretaña, en menor medida a Dinamarca (Islas Feroe y Groenlandia) y apenas afectaba a Terranova. Los países más beneficiados fueron aquellos que podían ofrecer mejores contrapartidas a España, caso de Francia y Gran Bretaña. Las concesiones a Francia en bacalao, huevos o madera y a Gran Bretaña en bacalao, hulla o automóviles evitaban la pérdida de mercados para artículos claves para España, como cítricos y otras frutas, vinos, aceite o conservas (Viñas et al., 1979, pp. 84-87). Sin embargo, los privilegios extraordinarios concedidos a Francia no se reflejaron en sus ventas de bacalao a España: en 1934 fueron inferiores a las de 1933 y, en 1935, aunque superiores, ni siquiera llegaron al 10% del cupo asignado, cifras muy alejadas de las que habían alcanzado a finales de los años veinte.

En definitiva, a lo largo del período la política comercial española aplicada a la importación de bacalao se fue modificando y adecuando a la coyuntura, pero no buscó impedir las compras sino estimularlas. Incluso en los años treinta cuando su limitación podría ser más factible, por el desarrollo de la producción nacional y el establecimiento de contingentes, los cupos establecidos parecen haber sido suficientes para atender las necesidades del consumo nacional. De hecho, en 1935 las importaciones fueron inferiores al cupo global impuesto y los precios se mantuvieron estables. Indudablemente, los contingentes generaron cambios en las corrientes de importación, pero no tuvieron una gran repercusión, salvo tal vez para Islandia. Además, debemos subrayar que el bacalao, al ser un producto de gran importación, fue utilizado por los distintos gobiernos como elemento de negociación, para obtener contrapartidas en nuestro comercio exterior.

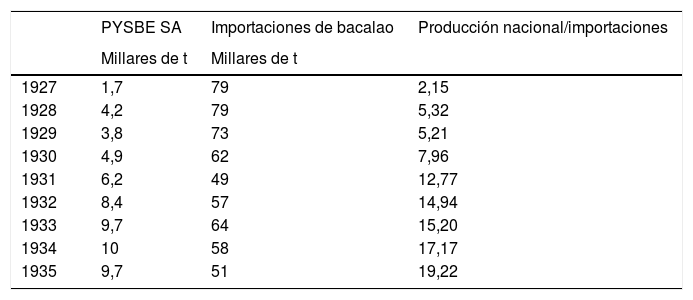

3La producción española: arranque y limitado crecimientoAnalizar la oferta de bacalao en el mercado español exige no solo contemplar las importaciones sino también atender a la producción nacional. Durante el sigloXIX y las primeras décadas del XX la producción de bacalao salado correspondió a los países que disponían de los imprescindibles recursos pesqueros, salvo alguna excepción, como Francia. Sin embargo, en la década de los veinte, diversos países importadores comenzaron a desarrollar una producción propia a fin de sustituir importaciones, fue el caso de Portugal, Italia o España. La primera iniciativa española de desarrollo de la pesca de bacalao en Terranova correspondió a los armadores Domínguez Macaya, de Vigo, en 1924. Pero lo cierto es que su producción nunca llegó a tener importancia cuantitativa, abandonando en 1927 esta actividad (Giráldez, 2006). Su relevo lo tomó la empresa vasca Pesquerías y Secaderos de Bacalao de España (PYSBE SA). Constituida en 1919 con un capital de 2 millones de pesetas, tenía como socios principales a Luis Legasse, armador parisino y comerciante experimentado en el comercio de la pesca y del bacalao, y a Gaudioso de Celaya, propietario de Errentería. Inicialmente su objeto social era «la pesca, compra y comercio en general de pescado y especialmente todo lo que se relaciona con el bacalao» (Tolosa, 2000, p. 365); sin embargo, hasta 1927 no iniciaron las expediciones a Terranova con dos barcos adquiridos en Francia, base de una importante y moderna flota incrementada progresivamente hasta el estallido de la Guerra Civil, cuando contaba con seis barcos de acero y más de 7.000t de registro bruto (López Losa, 2000).

Inicialmente parte de la tripulación era bretona, para adiestrar a los marineros pasaitarras en la pesca y el curado del bacalao. Las primeras campañas tuvieron un éxito relativo: «Reports as to the quality of the fish produced are conflicting, but it is evident that same is not yet dependable. This is only to be expected in the first year of operating» (Hawes, 1927-28, pp. 47-48). Hacia 1932, en los barcos de PYSBE SA los tripulantes franceses ya habían sido sustituidos por islandeses y españoles; el método islandés de eviscerado y tronzado no solo era más rápido, sino que se adaptaba mejor a la demanda española. Es decir, PYSBE SA comenzó a imitar la producción del bacalao hegemónica en el mercado español desde comienzos de los años veinte, lo cual contribuyó a que su producción aumentara, convirtiéndose en un oferente cada vez más destacado.

PYSBE SA amplió sus instalaciones en Pasaia hasta los 22.000m2, con factoría, secadero, frigorífico, almacenes, talleres, etc. y, buscando consolidar su red de distribución en el sur de España, construyó sendos frigoríficos en Málaga y Sevilla (Ministerio de Industria, 1959). Estos eran fundamentales para la comercialización de ese bacalao tipo «Labrador», de curado más suave que el tradicional. Además, su red de agencias se extendía a Inglaterra, Noruega, Islandia, Canadá, Terranova y Azores (Luz, 16-IX-1932). En 1936, cuando estalló la Guerra Civil, tenía pendiente del Estado una concesión de 14.995m2 en Ferrol, para levantar una nueva factoría y la entrega por Dinamarca de varios barcos dotados con motores diésel (Tolosa, 2000).

Aunque hasta el inicio de la Guerra Civil el grueso del bacalao comercializado en España procedió casi exclusivamente del exterior, el arranque de la producción nacional, siendo modesta, tuvo una innegable importancia, no solo por ser la base de la importante actividad bacaladera desarrollada tras el conflicto bélico, sino también porque la contracción de las importaciones provocada por la crisis de los años treinta hizo que el bacalao nacional tuviese una creciente presencia en el mercado interior (tabla 2). En 1934, año en que los contingentes de importación se hicieron efectivos, su producción representaba ya el 19% de las importaciones y su cuota de mercado, según las estadísticas oficiales españolas, el 17%, aunque un buen conocedor del mercado como Hawes (1935-36, p.78) la rebajaba a un 10%.

Producción de PYSBE SA

| PYSBE SA | Importaciones de bacalao | Producción nacional/importaciones | |

|---|---|---|---|

| Millares de t | Millares de t | ||

| 1927 | 1,7 | 79 | 2,15 |

| 1928 | 4,2 | 79 | 5,32 |

| 1929 | 3,8 | 73 | 5,21 |

| 1930 | 4,9 | 62 | 7,96 |

| 1931 | 6,2 | 49 | 12,77 |

| 1932 | 8,4 | 57 | 14,94 |

| 1933 | 9,7 | 64 | 15,20 |

| 1934 | 10 | 58 | 17,17 |

| 1935 | 9,7 | 51 | 19,22 |

Fuente: Elaboración propia a partir de las Estadísticas de Pesca y del Anuario Estadístico de España.

A la hora de estudiar el mercado interior desde el punto de vista de los diferentes centros de importación, contamos en primer lugar con las Estadísticas de Comercio Exterior de España (ECEE) que dan cuenta de la marcha de las importaciones por aduanas hasta 1922. A través de ellas se comprueba que el principal puerto de entrada de bacalao era Bilbao, que en 1900 representaba en torno al 34% del total y en 1920 cerca del 40%, seguido por Barcelona, con porcentajes algo inferiores al 20%, y Alicante, que de menos del 5% en 1900 pasó a representar cifras superiores al 30% en los años de la Primera Guerra Mundial. Más alejados estarían los puertos de Andalucía, Murcia y resto de regiones, que individualmente no alcanzaban el 10%. Hasta comienzos de los años veinte los puertos de Bilbao, Barcelona y Alicante canalizaron alrededor del 70% de las importaciones españolas de bacalao.

Para los años en que las ECEE dejan de ofrecer información por aduanas utilizamos las publicaciones anuales de Hawes & Co Ltd. Creemos que permiten una aproximación muy fiable a la distribución de las importaciones de bacalao entre 1926 y 1935, pues sus cifras alcanzan al 86% de las importaciones recogidas en las ECEE. Para su análisis dividen el mercado español en tres zonas de entrada: Bilbao, Barcelona y el sur de España, que engloba los puertos de Sevilla, Málaga, Cartagena, Alicante y Valencia (fig. 6). La visión que ofrecen corrobora lo visto en la etapa anterior; en 1926-1930, las entradas por Bilbao representaron el 39%, las de Barcelona el 22% y el conjunto del sur de España un 39%; en 1931-1935 los porcentajes fueron: 37, 28 y 35% respectivamente. Las distintas áreas de mercado no solo derivaban del volumen de importaciones, sino que también estaban definidas en función del origen del bacalao y sus calidades (Fuentes Irurozqui, 1935, p. 157). Ahora bien, la existencia de estas áreas no implica una ausencia o débil integración del mercado de bacalao, según se deduce del análisis de los precios del bacalao en distintas localidades.

. Fuente: Elaboración propia a partir de Hawes.")

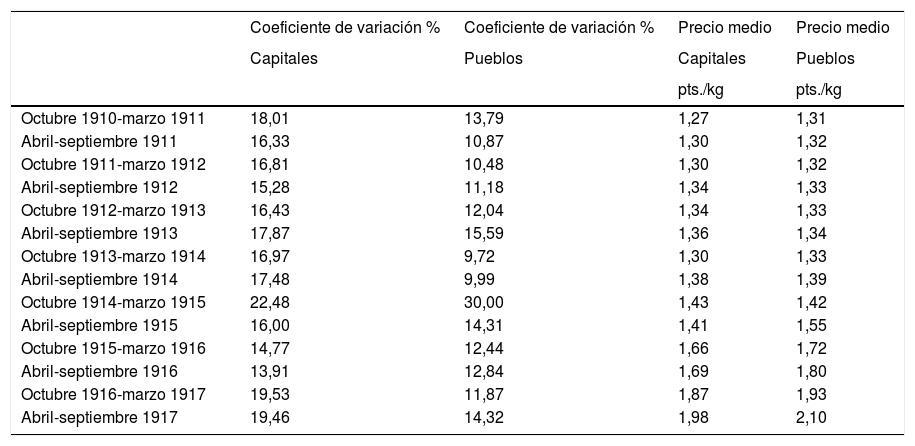

La encuesta de precios efectuada por el Instituto de Reformas Sociales (IRS) en la primera década del sigloXX nos permite analizar la situación del mercado interior de bacalao. Esta fuente ha sido utilizada por diversos autores para estudiar los cambios en la dieta, el coste de la vida o, más recientemente, observar la eficiencia del mercado de productos alimenticios (Gallego, 2014; Nicolau y Pujol, 2006; Ballesteros, 1997). Publicada semestralmente, diferencia precio máximo, mínimo y más frecuente o corriente. Distingue hasta 49 capitales de provincia y además incluye una muestra amplia de pueblos, que varía en cada semestre y circunscripción.

La tabla 3 muestra la homogeneidad de los precios más frecuentes del bacalao entre las diferentes capitales de provincia y los pueblos. En ambos casos, los coeficientes de variación son muy reducidos en todos los semestres, salvo en octubre de 1914 a marzo de 1915, por las distorsiones provocadas por el estallido de la guerra europea, tras el cual volvió a valores habituales. Las diferencias de precios entre capitales provinciales y otras poblaciones no son significativas —menos de un 2%—, lo que alude de nuevo a la escasa dispersión en el conjunto del territorio.

Precios semestrales del bacalao en España

| Coeficiente de variación % | Coeficiente de variación % | Precio medio | Precio medio | |

|---|---|---|---|---|

| Capitales | Pueblos | Capitales | Pueblos | |

| pts./kg | pts./kg | |||

| Octubre 1910-marzo 1911 | 18,01 | 13,79 | 1,27 | 1,31 |

| Abril-septiembre 1911 | 16,33 | 10,87 | 1,30 | 1,32 |

| Octubre 1911-marzo 1912 | 16,81 | 10,48 | 1,30 | 1,32 |

| Abril-septiembre 1912 | 15,28 | 11,18 | 1,34 | 1,33 |

| Octubre 1912-marzo 1913 | 16,43 | 12,04 | 1,34 | 1,33 |

| Abril-septiembre 1913 | 17,87 | 15,59 | 1,36 | 1,34 |

| Octubre 1913-marzo 1914 | 16,97 | 9,72 | 1,30 | 1,33 |

| Abril-septiembre 1914 | 17,48 | 9,99 | 1,38 | 1,39 |

| Octubre 1914-marzo 1915 | 22,48 | 30,00 | 1,43 | 1,42 |

| Abril-septiembre 1915 | 16,00 | 14,31 | 1,41 | 1,55 |

| Octubre 1915-marzo 1916 | 14,77 | 12,44 | 1,66 | 1,72 |

| Abril-septiembre 1916 | 13,91 | 12,84 | 1,69 | 1,80 |

| Octubre 1916-marzo 1917 | 19,53 | 11,87 | 1,87 | 1,93 |

| Abril-septiembre 1917 | 19,46 | 14,32 | 1,98 | 2,10 |

Fuente: Boletín Instituto de Reformas Sociales, varios años.

La encuesta del IRS siguió elaborándose por los organismos que lo sucedieron, publicándose sus resultados en el Anuario Estadístico de España (AEE), lo cual permite prolongar las series hasta vísperas de la Guerra Civil. La figura 7 reafirma lo anteriormente indicado: la gran homogeneidad de precios entre capitales de provincia y pueblos, que se prolongó a lo largo de todo el primer tercio del sigloXX, mostrando solo algún indicio de disparidad en coyunturas especiales, de fuerte dislocación de los mercados. Admitiendo que los pueblos o poblaciones, como los denomina la encuesta, son en su mayoría pequeñas villas, cabeceras de áreas rurales, aceptaremos que las diferencias de precios entre los mercados urbanos y rurales eran escasas, lo cual encubre la variedad de calidades comerciadas y los cambios en el origen del bacalao importado, es decir, de los países productores. En definitiva, una igualdad que sugiere un nivel de integración muy elevado en el mercado español de bacalao.

. Fuente: Elaboración propia a partir del Anuario Estadístico de España.")

La comparación de la serie de precios al por menor del IRS con la de precios al por mayor ofrecida por el AEE (figs. 7 y 8) para el conjunto de España no muestra ninguna incoherencia; la correlación con la de las capitales de provincia y la de los pueblos es casi total, 0,95 y 0,93 respectivamente. Similares resultados se obtienen cuando relacionamos los precios mayoristas con los minoristas de los tres principales mercados: Bilbao, Barcelona y Madrid, 0,87, 0,90 y 0,80 respectivamente (fig. 9). Se vuelve a poner en evidencia una ausencia de distorsiones significativas en el proceso comercializador, a diferencia de otros productos de elevado consumo en fresco y considerados sustitutivos del bacalao, caso de la carne o del pescado fresco en ciertas localidades (Nicolau y Pujol, 2006, 2005; Gallego, 2014; Sinde, 2014).

. Fuente: Elaboración propia a partir del Anuario Estadístico de España, Nicolau y Pujol (2005), Boletín de la Estadística Municipal de Bilbao.")

Precios al por menor del bacalao en los tres principales mercados y al por mayor del bacalao de Islandia en España (pts./kg).

Fuente: Elaboración propia a partir del Anuario Estadístico de España, Nicolau y Pujol (2005), Boletín de la Estadística Municipal de Bilbao.

. Fuente: Elaboración propia a partir de Gerhardsen (1949), p. 207.")

Valor unitario medio del bacalao por tonelada métrica importada (dólares EE.UU.).

Fuente: Elaboración propia a partir de Gerhardsen (1949), p. 207.

Los autores que han tratado el tema empleando los datos semestrales del IRS han destacado que «los productos con precios más homogéneos a escala territorial eran los que procedían íntegramente de la importación y los que tenían un grado de comercialización más alto; es decir, productos como el bacalao, el café y el petróleo, en el primer caso, y productos como la harina de trigo, el arroz, el azúcar, el aceite, la manteca de cerdo y el jabón, en el segundo» (Nicolau y Pujol, 2006). Gallego reitera que la escasa dispersión de los precios de ciertos artículos como azúcar, café, sal, arroz, etc. responde a que al ser productos de consumo básicos en la dieta de los españoles «sus tráficos debieron ser más intensos y sus mercados más trabados» (Gallego, 2014, pp. 13-14). Se trata de artículos cuyo consumo se difundió desde mediados del ochocientos con desigual intensidad en el mundo urbano pero también rural, por una política comercial más favorable a su importación y una mayor integración del mercado (Simón Segura, 1976, 1978; Martínez Carrión, 1997). Para el caso del bacalao, donde las importaciones representaron la totalidad de la oferta hasta finales de los años veinte, la integración del mercado interior con el mercado internacional fue muy intensa. Entre 1920 y 1935, exceptuando momentos de fuerte alteración de los tipos de cambio, los precios —en dólares EE.UU.— de las importaciones españolas siguieron estrechamente a los del mercado internacional (Gerhardsen, 1949, p. 106). También los precios al por mayor españoles y el promedio de los precios internacionales mostraron una fuerte correlación (0,9)1. Ahora bien, a partir de 1929, las grandes oscilaciones de la peseta acarrearon grandes pérdidas a los importadores; su conocimiento de los precios del bacalao en moneda extranjera y en pesetas se alteró, pues la incertidumbre generada les impedía saber si el tipo de cambio permitiría cubrir sus compras (Hawes, 1929-30, p. 75).

5El mercado interior: los agentesA la hora de analizar el papel de los agentes, consideramos importante subrayar que las condiciones de producción y comercialización del bacalao eran sustancialmente diferentes a las de otros alimentos. Al estar seco y salado, es un producto duradero, muy homogéneo, fácilmente transportable, por ir empacado en fardos, embalado en cajas o en barriles, y, además, su comercio se concentraba en puertos muy concretos autorizados al efecto. Así, Bilbao, Barcelona, Alicante o Sevilla no solo eran grandes centros de importación y consumo, sino también ciudades donde se asentaban los grandes mayoristas de bacalao quienes lo redistribuían hacia extensas áreas del mercado interior.

El ferrocarril permitió un mayor volumen de transporte de bacalao, redujo y estabilizó sustancialmente su coste y facilitó su consumo regular en amplias zonas del interior de la península, contribuyendo a reforzar la articulación e integración del mercado interior. La elevada homogeneidad mostrada por los precios ya en la primera década del sigloXX parece evidenciar la existencia de toda una serie de flujos, conexiones y trasbordos que al menos se remontan a la segunda mitad del sigloXIX. Otros productos coloniales compartían muchos rasgos con el bacalao; procedían del mercado internacional, tenían una imposición similar y favorable, eran no perecederos, fácilmente transportables y se comercializaban al margen de los abastos locales, cuyas regulaciones distorsionaban el mercado de otros alimentos, como el del pescado fresco en Barcelona (Sinde, 2014). También su comercio estaba asentado a mediados del XIX y sus importaciones experimentaron un crecimiento regular hasta la Guerra Civil, al compás del aumento de su demanda interior (Gallego y Pinilla, 1996a,b). Además, coloniales y ultramarinos, como el bacalao, compartían en muchos casos las mismas cadenas de comercialización.

La articulación de la cadena comercial del bacalao partía de los grandes mayoristas, importadores establecidos en los puertos de entrada, que se coordinaban con los exportadores en origen. Estos negociantes compaginaban habitualmente su comercio con el de otros productos como salazones, legumbres o coloniales. También organizaban el flujo de productos hacia los comerciantes al por mayor de las capitales quienes, a su vez, abastecían a los minoristas de las tiendas de ultramarinos en ciudades y villas (GM, 23-7-1914; Melgosa, 1912, p. 31). Una cadena comercial constituida en las últimas décadas del sigloXIX, que funcionó de forma muy eficaz hasta los años de la Guerra Civil, y básica en España hasta las grandes transformaciones experimentadas en la distribución ya en la segunda mitad del sigloXX. Sin embargo, nada más alejado de un carácter estable, los cambios que experimentó tendieron a reforzar su eficiencia.

En 1909, Georges Hawes, broker londinense especializado en el comercio con los países del sur de Europa, estableció una sucursal en Alicante a fin de comercializar en consignación la producción conjunta de un grupo de 15 empresas, entre las que se contaban las mayores exportadoras de bacalao de Terranova. La elección no era arbitraria. Alicante se había convertido desde 1858, tras la apertura del ferrocarril con Madrid, en el principal puerto de entrada de las salazones de Terranova hacia el interior peninsular (Ryan, 1986; pp. 128, 138 y ss.). En 1922 constituyó una empresa separada, Hawes & Co Ltd., y en los años siguientes abrió diversas filiales y agencias en distintas ciudades españolas, como Bilbao, Barcelona, Córdoba, Granada, Málaga, Sevilla o Valencia. La experiencia acumulada en el mercado español facilitó que sus empleados fuesen destinados a poner en marcha las nuevas oficinas de Oporto, Génova y Patras, a fin de extender su negocio a los países europeos del Mediterráneo. Aunque comerciaba con bacalao de todas las procedencias, era el principal agente entre los países del sur de Europa y Terranova. Sus almacenes de Alicante, Málaga y Valencia, le daban la mayor capacidad de almacenamiento de bacalao de toda España con cerca de 5.000t (Innis, 1954, pp. 461-465; Alexander, 1977, pp. 20-24; Garrido, 2005). Desde mediados de los años veinte, estos almacenes disponían de sistemas frigoríficos para mantener el bacalao salado en condiciones adecuadas durante un mayor período de tiempo. En 1922 Hawes & Co Ltd. poseía en Alicante el mayor volumen de cámaras frigoríficas para bacalao del Mediterráneo (El Sol, 7-IV-1922). La sede central de la empresa, situada en Londres, actuaba como un punto de recopilación estadística de las tendencias de los mercados y de los productores, centralizaba las comunicaciones entre los mercados y los exportadores, operaba como un centro financiero con la banca, y realizaba todo el trabajo de oficina. Su actividad en el Mediterráneo y en Latinoamérica convirtió a Hawes & Co Ltd. en la principal empresa comercializadora de bacalao, con una posición dominante como experta en marketing (Alexander, 1977, p. 8; Garrido, 2005).

La base de su éxito radicó en su estrategia de comercio en consignación, aunque también lo hacía en firme. Los exportadores de Terranova, continuamente enfrentados a las arbitrariedades de los importadores españoles, encontraron en Hawes un agente de gran fiabilidad, que reducía la incertidumbre comercial al establecer contratos claros entre comprador y vendedor, «with the result that many abuses of the trade have been eliminated» (Newfoundland Board of Trade, 1912, p. 19). Los grandes envíos canalizados a través de esta empresa y la seguridad proporcionada a la hora de efectuar la realización final de las partidas consignadas convirtieron a Hawes en el principal comerciante para los exportadores de Terranova en los mercados del sur de Europa (Alexander, 1977, p. 21). De hecho, el avance de las salazones de Terranova y Labrador en España en los años anteriores a la Primera Guerra Mundial se relaciona con esta empresa.

Sin embargo, el sistema de venta en depósito y comisión no se extendió a la totalidad del mercado del bacalao, sustentado en la venta en firme, acaso porque las estructuras de producción y comercialización existentes en los otros países productores garantizaban menores distorsiones en la cadena de valorización del producto. De hecho, los importadores mayoristas se mantuvieron como principales intermediarios con los exportadores del bacalao de todos los orígenes excepto Terranova, en este caso por la actividad desplegada por Hawes & Co Ltd. Así, la estrategia seguida por los comerciantes noruegos, desde principios de siglo, de evitar a los importadores bilbaínos exportando directamente a los mayoristas de los centros urbanos del interior estuvo condenada al fracaso, pues al competir con sus propios clientes acabó por revelarse perjudicial para los exportadores noruegos (Richter, 2015; Hawes, 1927-28, p. 46; 1928-29, pp. 43-44). También el intento realizado en los años veinte por algún comerciante islandés de implantar el comercio en consignación en Bilbao no llegó a pasar de mera anécdota, por la oposición de los importadores (Hawes, 1930-31, p. 80).

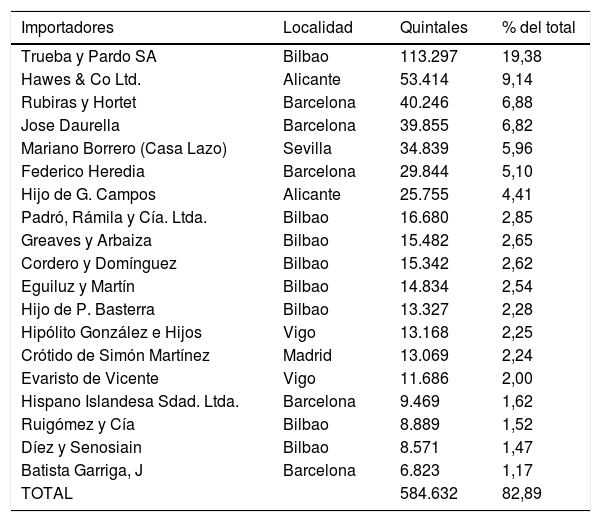

Para efectuar una primera aproximación a los agentes participantes en esta actividad, y sin que podamos asegurar la validez de los resultados para todo el período, hemos empleado el reparto de contingentes de bacalao de 1935. De los 140 importadores de bacalao existentes en España, solo los 19 recogidos en la tabla 4 superaban individualmente el 1% de las entradas, pero estos 19 representaban más del 80% de las importaciones totales. Los 6 mayores importadores representaban el 53% del total, de los cuales Trueba y Pardo SA comercializaba casi el 20% y Hawes & Co Ltd. el 9%. Los importadores se concentraban principalmente en Bilbao (38%), Barcelona (23%), Alicante (14%) y Vigo (6,5%), pero algunos tenían también una red de sucursales y participaban en el comercio de diversos productos ultramarinos y coloniales. En definitiva, aunque estaban registrados un elevado número de mayoristas, en la práctica la concentración de la actividad era muy intensa, al copar un número muy reducido de importadores el grueso de la comercialización.

Principales importadores de bacalao en España en 1935 según cantidades atribuidas

| Importadores | Localidad | Quintales | % del total |

|---|---|---|---|

| Trueba y Pardo SA | Bilbao | 113.297 | 19,38 |

| Hawes & Co Ltd. | Alicante | 53.414 | 9,14 |

| Rubiras y Hortet | Barcelona | 40.246 | 6,88 |

| Jose Daurella | Barcelona | 39.855 | 6,82 |

| Mariano Borrero (Casa Lazo) | Sevilla | 34.839 | 5,96 |

| Federico Heredia | Barcelona | 29.844 | 5,10 |

| Hijo de G. Campos | Alicante | 25.755 | 4,41 |

| Padró, Rámila y Cía. Ltda. | Bilbao | 16.680 | 2,85 |

| Greaves y Arbaiza | Bilbao | 15.482 | 2,65 |

| Cordero y Domínguez | Bilbao | 15.342 | 2,62 |

| Eguiluz y Martín | Bilbao | 14.834 | 2,54 |

| Hijo de P. Basterra | Bilbao | 13.327 | 2,28 |

| Hipólito González e Hijos | Vigo | 13.168 | 2,25 |

| Crótido de Simón Martínez | Madrid | 13.069 | 2,24 |

| Evaristo de Vicente | Vigo | 11.686 | 2,00 |

| Hispano Islandesa Sdad. Ltda. | Barcelona | 9.469 | 1,62 |

| Ruigómez y Cía | Bilbao | 8.889 | 1,52 |

| Díez y Senosiain | Bilbao | 8.571 | 1,47 |

| Batista Garriga, J | Barcelona | 6.823 | 1,17 |

| TOTAL | 584.632 | 82,89 |

Fuente: Boletín de Estadística del Ayuntamiento de Bilbao, 1934-Resumen.

La eficacia del funcionamiento de la cadena comercial permitió una rápida y considerable ampliación del mercado español de bacalao cuando los precios internacionales descendieron en los años veinte. Sin embargo, su importancia no derivaba únicamente del volumen absorbido sino también de los mayores precios obtenidos por las exportaciones hacia España (Gerhardsen, 1949, p. 112).

Entre 1920 y 1934 los precios de importación españoles fueron, en conjunto, un 13% superiores a la media mundial y también se mantuvieron por encima de los otros países mediterráneos (fig. 9). España era el mejor mercado donde colocar el bacalao. La respuesta sobre estos precios más elevados apunta tanto a la mayor demanda como al origen y a la calidad del bacalao comercializado; como indicó Hawes en 1911 «Spain would not haggle over the price if only she could get the quality» (Hong, 1998, p. 102).

La calidad ha sido una cuestión fuertemente debatida por los historiadores que se han ocupado del tema; hace que los consumidores prefieran unos sabores a otros, pero también es un factor determinante de su precio y, por lo tanto, básico en su competitividad (Piquero y López Losa, 2006). Sin embargo, la información sobre precios de las distintas calidades en los diferentes mercados es inexistente o muy deficiente, lo cual impide un análisis cuantitativo, fuerza a investigaciones de inciertos resultados y condiciona las posibles conclusiones. Además, se debe tener en cuenta que la calidad de la hoja de bacalao salado y seco deriva de múltiples factores, relacionados con las pesquerías, la organización social de la producción y la estructura de la industria, los procedimientos de preparación del pescado, la forma de salado y secado, el tamaño, etc. Un conjunto de circunstancias que inciden en su precio y que, de forma muy general, se pueden vincular, por un lado, al tipo de curado del bacalao, y, por otro, a su origen.

En lo que se refiere a las preparaciones, el anuario de Hawes & Co Ltd. diferenciaba dos tipos de curado: el genérico, de Terranova (shore), y el «Labrador». El primero, se correspondía con el hard-cure de Islandia, y con las producciones de Noruega, Islas Feroe y Groenlandia. De curación más prolongada, contenía una mayor cantidad de sal y menor de agua, por tanto era más duradero y estaba considerado de mayor calidad. Este tipo de bacalao era predominante en los mercados del norte, Bilbao y Barcelona, y se denominaba de «calidad española», pues España era el mejor mercado para este tipo de bacalao, donde se podían conseguir los mejores precios (Newfoundland Fisheries Board, 1946, p. 3). El curado tipo «Labrador» tenía su paralelo en el llamado soft-cure de Islandia y también se podría asimilar a las producciones de Francia. De menor tiempo de curación, contenía una menor cantidad de sal y mayor de agua. El avance de las salazones islandesas en el mercado español en los años veinte no se puede entender sin aludir a estas calidades (Hawes, 1927-28, pp. 47-48). Su difusión también se debe relacionar con la estrategia de los importadores para dotarse de cámaras frigoríficas, que les permitían prolongar el tiempo de conservación del bacalao y reducir el riesgo de deterioro, algo que forzaría su liquidación por debajo del coste (Alexander, 1977, p. 24). Esta infraestructura era especialmente importante en el caso de los curados más suaves, destinados a los mercados cálidos de Andalucía o el Mediterráneo. Con este equipamiento no contaban solo, como ya vimos, Hawes & Co Ltd. o PYSBE SA, sino también firmas como Juan Lazo en Sevilla, Antonio Campos en Alicante, Antonio Molíns en Lérida, Baixeras o Fortis en Tarragona, etc. (El Sol, 7-IV-1922).

En lo tocante al origen, debemos indicar que durante el ochocientos en España se consideraban las salazones de Escocia como las de mejor calidad, seguidas por las de las Islas Feroe, Islandia y Noruega, aunque fueron estas últimas las que monopolizaron prácticamente el mercado español hasta finales de siglo, cuando las más baratas salazones de Terranova, Labrador y Francia comenzaron a desplazarlas en los mercados del sur (Piquero y López Losa, 2006). De hecho, una de las primeras iniciativas de Hawes fue tratar de mejorar y homogeneizar los estándares de curado fuertemente deteriorados, especialmente del bacalao de Labrador, para competir con las salazones francesas o noruegas y obtener mejores precios (Hong, 1998, pp. 93 y 102). También el bacalao noruego que había garantizado una calidad aceptable durante el ochocientos fue cuestionado desde la última década en Barcelona, cuando la entrada de nuevos países productores en el mercado internacional hizo cobrar importancia a la competencia por precio. Las producciones islandesas de calidad más reconocida no tardaron en desplazar a las de Noruega del mercado de bacalao «más exigente del mundo», que también retrocedieron en los mercados del norte y gallegos frente a las baratas producciones de Islandia, Terranova y Francia (Richter, 2015).

Los comerciantes españoles jugaron un papel fundamental para que en Islandia se comenzase a elaborar una hoja de bacalao de elevada calidad, salada y curada al «gusto español». A comienzos de siglo, la cuestión de la calidad tenía tanta importancia para Islandia y las Islas Feroe que todo cargamento dirigido hacia España se garantizaba mediante la certificación de un perito gubernamental, donde constaba la calidad especificada en el contrato de compra y que el embarque se había efectuado de conformidad con el mismo (Ministerio de Estado, 1909). El bacalao era el principal producto de exportación de Islandia y España su principal mercado, por esto no es extraño que el gobierno se acabara convirtiendo en avalista de su calidad. Este control de las calidades implicaba cierta estandarización en el curado del bacalao, lo cual se vio favorecido por la centralización de la actividad. Sin embargo, en los años veinte, la intensa competencia suscitada por el despegue de su producción acabó reflejándose de forma a menudo caótica en el comercio de exportación, dificultando la inspección de las calidades (Jonsson, 2006; Joensen, 1995, 2009). De hecho, en 1929, los comerciantes de Barcelona insistieron a través del cónsul en Reykjavik en la necesidad de efectuar un control más estricto del pescado remitido. Algo que jugó a favor del crecimiento en el consumo del bacalao de las Islas Feroe y Groenlandia en los años treinta (Hawes, 1929-30, p. 48). Aunque el control era muy antiguo, el fuerte proceso de cartelización de los años treinta lo reforzó: en 1932 se creó la Unión de Productores Islandeses de Pescado (SIF), que no tardó en controlar el 90% del total del bacalao salado exportado, y dos años más tarde se otorgaron a la Junta de Pesca del Ministerio poderes sobre la pesca, su procesado y su comercio (Gerhardsen, 1949, pp. 76-78; Jonsson, 2006; Garrido, 2005).

En los principales mercados españoles la consolidación de las salazones islandesas fue muy rápida. En Bilbao, entre 1926 y 1933, el peso de las salazones islandesas superó el 80% del total, repartiéndose el porcentaje restante Noruega y, muy alejado, Reino Unido (fig. 10). Ahora bien, el bacalao de Islandia y el de las Islas Feroe se comercializaban conjuntamente y, aunque desconocemos lo que representaba, el de esta última procedencia no debía de ser una cantidad despreciable: en 1926 alcanzó un 27%. Solo desde 1933 el bacalao de Noruega volvió a crecer, favorecido por el reparto de los contingentes de importación.

. Fuente: Elaboración propia a partir de Hawes (1926-27, 1935-36).")

En Barcelona el dominio del bacalao de Islandia se mantuvo todo el período, aunque los problemas en los estándares del curado hicieron que en los años treinta se viera amenazado por el de las Islas Feroe y Groenlandia (Hawes, 1930-31, p. 79). Por su parte, en el sur de España el bacalao de Terranova, que siempre había mantenido una importante cuota de mercado frente al de Noruega, retrocedió desde 1928 también por el empuje del de Islandia y Feroe (fig. 11).

. Fuente: Elaboración propia a partir de Hawes (1926-27, 1935-36).")

Ahora bien, para entender este proceso debemos partir de que ya en el ochocientos el bacalao americano había quedado confinado casi exclusivamente al mercado del sur de España. Aquí se comercializaba el bacalao propiamente de Terranova —shorefish—, con precios más elevados, y el de Labrador, de muy inferior calidad pero con gran demanda por su bajo precio. Sin embargo, en la segunda mitad de la década de los años veinte, los precios, la elevada calidad y la variedad de curados del bacalao de Islandia hicieron que fuera ganando terreno continuadamente a los de Terranova y Labrador; sus hard-cure competían con el shorefish y sus soft-cure lo hacían con el de Labrador (Jonsson, 1986; Newfoundland Government, 1937, pp. 107-114).

El avance fue sustancial. Si en 1927 Hawes destacó las grandes importaciones de bacalao de Islandia tipo «Labrador» efectuadas por una firma de Sevilla por sus bajos precios, en los años siguientes la progresión de las salazones de Islandia y Feroe en los mercados del sur permitió constatar que aquí se estaba produciendo lo mismo que había sucedido en otras áreas tras la Guerra Mundial: la entrada de agentes muy dinámicos en el mercado del bacalao, con estrategias agresivas de venta a bajos precios, obligaba a sus competidores a reducirlos o a enfrentarse a un aumento de stocks, con riesgo de deterioro (Hawes, 1928-29, pp. 50-51). A comienzos de los años treinta las producciones islandesas representaban cifras similares a las de Terranova y algunos años incluso las superaban. En los mercados de Alicante, Cartagena, Málaga, Sevilla y Valencia, las importaciones del tipo «Labrador» pasaron de 10.200t en 1927 a 4.400 en 1931 (Innis, 1954, p. 472). El soft-cure y el «Labrador» se convirtieron en las variedades hegemónicas en los mercados del sur (fig. 12). Aunque la demanda de esta zona se había caracterizado siempre por admitir el bacalao de las clases más bajas de Terranova, la competencia del bacalao de Islandia, de precio más bajo pero de mejor calidad, lo puso en cuestión (Hawes; 1933-34, p. 82). Desde 1933 la competencia se intensificó, cuando las salazones de Noruega entraron en el mercado del soft-cure y comenzaron a desplazar tanto a las de Terranova como a las de Islandia; en 1935 representaban el 18% del total de las importaciones de esta calidad (Newfoundland Fisheries Board, 1946, p. 6).

. Fuente: Elaboración propia a partir de Hawes (1926-27, 1935-36).")

Llegados a este punto, debemos plantear la capacidad sustitutiva de los distintos tipos de bacalao. Fuentes Irurozqui (1935, pp. 156-157) advierte de la relevancia dada por el mercado a la procedencia, apuntando posibles sustituciones para evitar distorsiones en la oferta a causa de los cambios inducidos por los contingentes en el origen. A este efecto considera tres grandes áreas: por un lado, la zona norte o cantábrica, «que acepta perfectamente una elevación en el consumo del bacalao de Noruega y Gran Bretaña», rechaza el de Terranova y quiere mantener el de Islandia; por otro, la zona sur, desde Andalucía hasta Valencia incluida, que permite «la elevación del bacalao de Terranova y no admite apenas el de Noruega, aunque puede consumir de Gran Bretaña e Islandia», y, finalmente, la zona mediterránea, en la cual «el bacalao de Islandia no encuentra sustitución, más que pequeña por el de Dinamarca, no aceptando bacalao de Noruega ni de Terranova». Al margen, distingue la región del centro, pivotando sobre Madrid, que reúne las dificultades de las zonas anteriores, sin problemas de sustitución, y Bilbao, caso excepcional por ser el núcleo abastecedor del centro e interior de España, donde «es muy conveniente sostener las calidades conseguidas». Así, la calidad se presenta no solo como una cuestión fundamental sino también estrechamente relacionada con los comerciantes, a quienes la implantación de los contingentes les provocó gran desasosiego. Prueba de esto era que a veces estaban más preocupados por «la conservación de sus orígenes» que por «la cuantía de su cupo». Algo comprensible si tenemos en cuenta los vínculos que tenían con las firmas de exportación extranjeras, que «precisaban seguir enviando el mismo género que en épocas anteriores» (Fuentes Irurozqui, 1935, p. 157). Pero también por aquellos lazos que los unían a sus clientes, acostumbrados a una gradación de calidades según orígenes, curados y precios. Y era esto precisamente lo que dificultaba las sustituciones.

En este sentido, debemos considerar que cada país tendió a especializarse en algunas calidades demandadas y «mientras existan las preferencias de los mercados, estos países ejercerán cierto monopolio» (Gerhardsen, 1949, p. 107). La procedencia garantizaba un tipo de curado a un determinado precio. Y este, el precio, debió ser un factor clave dados los principales consumidores de bacalao, grupos de ingresos bajos y altamente variables; principalmente obreros de las ciudades y agricultores pobres, campesinos o jornaleros (Alexander, 1977, p. 21). Además, la demanda de bacalao, relativamente inelástica, estaba condicionada por el nivel y la evolución de los ingresos de sus principales consumidores, por los precios de los principales artículos alimenticios, de otros alimentos sustitutivos (aves, ciertas carnes o pescado fresco) y de ciertos productos complementarios, como el aceite de oliva (De la Puerta, 1994, p. 255; Richter, 2015; Gerhardsen, 1949, pp. 93-94; Hawes, 1926-27, p. 26; 1927-28, p. 47). Y si la calidad aparece como un elemento fundamental de la intensa competencia del mercado de bacalao, creemos que su importancia se debe relativizar, especialmente en el período de entreguerras, pues las preferencias del mercado pueden experimentar variaciones y, en un momento de gran desarrollo del mercado internacional, el papel de los precios debió de ser fundamental. España era uno de los países más exigentes en cuanto a calidad demandada, sin embargo, los orígenes variaron a lo largo del primer tercio del sigloXX y las diferencias de precios acabaron revelándose como un factor determinante en el peso relativo de cada oferente en el mercado español (Gerhardsen, 1949, p. 107).

La misma existencia de diferentes áreas de mercado remite al nivel de ingresos de los consumidores y aparece relacionada con las estrategias de mercado seguidas por los comercializadores. Los grandes importadores no solo cumplían las funciones de articulación del mercado interior y de conexión con el exterior, sino también la de estimular los mercados de oferta cuando mostraban distorsiones significativas. Su actuación podía incluso dar lugar a la aparición de nuevos países oferentes o al desarrollo de los existentes. Esto fue evidente en el caso de Noruega durante el sigloXIX y en el de Islandia, Feroe o Groenlandia en el primer tercio del XX. El resultado fue una presencia en el mercado español de una variedad de orígenes y calidades de bacalao cada vez mayor, que permitió procesos de sustitución en función de las ventajas relativas de los precios. Esta diversificación dotó de mayor competitividad al bacalao, contribuyendo a evitar el posible desplazamiento de la demanda hacia otros alimentos.

7ConclusionesTradicionalmente, España fue el principal mercado mundial de bacalao. Durante el primer tercio del sigloXX la demanda española creció de forma intensa. El comportamiento del mercado español condicionó la evolución del mercado internacional y provocó alteraciones sustanciales en el ranking de países productores, acompañadas de reorientaciones de los flujos internacionales.

Aunque las importaciones de bacalao en España estuvieron marcadas por los vaivenes de la política comercial, su carácter de producto de renta con peso en los ingresos de la hacienda pública y la posibilidad de utilizarlo como contrapartida en las negociaciones comerciales hicieron que las políticas aplicadas fuesen muy favorables. Incluso, en los años treinta, cuando la depresión económica provocó el establecimiento de contingentes de importación, estos se aplicaron tardíamente, en un momento de retroceso de la demanda y despegue de la producción nacional; una actividad que, en vísperas de la Guerra Civil, empezaba a tener cierto éxito en la sustitución de importaciones.

La importancia del mercado español de bacalao venía determinada por el volumen de las importaciones; una dimensión que no podría haberse alcanzado sin la existencia de toda una serie de tráficos y transacciones que permitieron una amplia distribución del bacalao en el conjunto del territorio, tanto en el ámbito urbano como rural. Buena muestra de ello es la escasa dispersión de los precios al por mayor y al por menor en las diferentes provincias y en los distintos ámbitos. A la escasa distorsión del mercado contribuyó tanto un proceso de comercialización desarrollado con unas condiciones impositivas favorables para este producto, al margen de las cargas de los abastos locales, como una red de comercialización que vinculaba eficazmente el mercado internacional con el mercado interior, permitiendo trasladar rápidamente al interior los cambios técnicos e institucionales que afectaban al mercado internacional y se reflejaban en los precios e incluso los animaba.

Sin embargo, el mercado español no fue ajeno a una de las características genéricas atribuidas al consumo de bacalao, que es su dependencia de la elasticidad ingreso de la demanda. España fue el modelo de país que encontró en el bacalao un alimento barato y abundante para sus obreros y agricultores pobres, lo cual no es contradictorio con la existencia de demandas consolidadas para las diferentes calidades de bacalao comercializadas en el mercado español, ni tampoco con sustituciones de procedencias y calidades cuando los precios ofrecían ventajas relativas al consumidor. La rápida difusión del bacalao de nuevos países, caso del de Islandia en un mercado como el de Bilbao donde tradicionalmente habían dominado las salazones de Noruega, o la difusión de calidades más baratas desde mediados de los años veinte están vinculadas a las estrategias de los comercializadores e indican la existencia de diferentes demandas en función de los ingresos de los consumidores.

FinanciaciónEste trabajo ha contado con financiación del proyecto «Salarios, actividad y niveles de vida en Galicia 1850-1950», del Ministerio de Economía y Competitividad (HAR2013-47277-C2-2-p).

A los evaluadores anónimos cuya atenta lectura y sugerencias han contribuido a mejorar la versión final de este texto. A los miembros del grupo de investigación GESPIC por las sugerencias efectuadas.

Los precios internacionales promedio y los precios al por mayor son los reflejados en las figuras 3 y 8 respectivamente. El tipo de cambio peseta/dólar está tomado de Martín Aceña y Pons (2005).