El objetivo del presente trabajo es identificar los aspectos que, según los operadores de las empresas de transporte urbano en superficie en España, afectan a la actividad diaria en el ámbito de la gestión eficiente de su empresa.

Para ello, aplicando la metodología de la encuesta a 12 responsables de las principales empresas de transporte urbano en superficie, se puede conocer y valorar la opinión que estos otorgan a las diferentes variables vinculadas con su gestión y financiación, dado el contexto actual.

The target of this study is to identify those areas that, according to the operators of urban transport companies in surface in Spain, affecting daily activity about efficient management of your business.

For this, we apply the methodology of the survey to 12 managers of urban transport companies with the intention of determining, the view that managers of these companies give different variables related to the management and financing them, considering the current context.

El origen de la investigación que se presenta en este trabajo1 procede de la creciente importancia que en los últimos años ha generado la preocupación por el desarrollo sostenible, en el que la movilidad juega un papel fundamental. Son múltiples las iniciativas tanto institucionales, a nivel europeo y nacional, como las procedentes del ámbito privado, que preconizan un cambio en la utilización de recursos hacia un modelo más racional y sostenible (Brons, Nijkamp, Pels y Rietveld, 2005; Lizárraga Mollinedo, 2006; Comisión de Transportes del Colegio de Ingenieros de Caminos, Canales y Puertos, 2008; Aparicio, Mateos y Sánchez, 2009; Masi, 2011).

En este aspecto, el transporte público tiene una importancia capital en la sociedad actual por distintos motivos, como son permitir la movilidad, favorecer el desarrollo comercial, la competitividad y la actividad económica de las poblaciones y regiones, además de fomentar la equidad social y territorial (Analistas Financieros Internacionales: AFI, 2012).

En el contexto nacional, la prestación del servicio de transporte público es obligatoria en los municipios con más de 50.000 habitantes2. Dentro de este, el transporte urbano en superficie se presenta como la forma más ágil y económica para el desarrollo de la movilidad sostenible en las ciudades y, por tanto, el modo más elegido. Pero el cumplimiento de este objetivo de forma eficiente y eficaz requiere, a su vez, muchos esfuerzos tanto para las administraciones públicas, responsables del sistema, como para las empresas operadoras, circunstancia que se ve condicionada debido a las restricciones económicas, consecuencia de la crisis actual.

En este contexto, consideramos necesario profundizar en el conocimiento de las empresas de transporte urbano en superficie, de cara a la mejora de su gestión a través de estudios comparativos de su estructura de costes, de su financiación y de sus ratios financieros y económicos, hecho que favoreció el desarrollo de este trabajo bajo el marco del Observatorio de Costes y Financiación del Transporte Urbano Colectivo (Observatorio TUC).

Uno de los objetivos perseguidos por el Observatorio es el contacto permanente con los gestores de las operadoras, así como conocer su opinión sobre distintos aspectos vinculados con la gestión y la financiación. Por ello, el planteamiento de la investigación tiene como objetivo proporcionar información útil a los distintos usuarios, y en concreto a los profesionales del sector, en relación con los aspectos ya mencionados.

Para el cumplimento de este objetivo, consideramos que la metodología de la encuesta permitía poner de manifiesto la priorización otorgada por los gestores de las empresas que formaban nuestra muestra, en relación con los temas más relevantes que afectan a su actividad diaria en el ámbito de la gestión de las empresas de transporte urbano colectivo, y poder profundizar en su análisis.

2La importancia del transporteLa apertura de los mercados —al amparo del proceso de integración europea— aumentó los desplazamientos tanto de personas como de mercancías, generando un crecimiento desigual entre los modos de transporte, teniendo un papel prioritario el transporte terrestre por carretera y, dentro de este, el vehículo privado, siendo responsable, aproximadamente, del 73% de los desplazamientos realizados a nivel europeo.

Esta situación, a pesar de aportar grandes beneficios económicos, también dio lugar a grandes perjuicios, como son el aumento de la contaminación atmosférica, de la congestión, de los accidentes de tráfico, así como de los problemas derivados de estos. El malestar de los ciudadanos y la menor eficiencia económica, derivada del impacto del transporte en las ciudades, hizo plantearse a la Unión Europea vincular la movilidad con la estrategia de desarrollo sostenible, y algunos de los documentos de referencia publicados por la Comisión Europea en este sentido son los siguientes:

- •

Libro Blanco: La Política Europea de Transportes de cara al 2010: La hora de la verdad, de 12 de septiembre de 2001 (Comisión Europea, 2001).

- •

Comunicación de la Comisión al Consejo y al Parlamento Europeo sobre una Estrategia temática para el medio ambiente urbano, de 11 de enero de 2006.

- •

Libro Verde: Hacia una nueva cultura de la movilidad urbana, de 25 de septiembre de 2007 (Comisión Europea, 2007b).

- •

«Plan de Acción de la Movilidad Urbana», 2009 (Comisión Europea, 2009).

Dichas publicaciones tienen como denominador común la necesidad de fomentar pautas de movilidad innovadoras, apostando por nuevos criterios de reordenación urbana, así como el fomento de modos más sostenibles, como es el caso del transporte público.

Potenciado por dichas líneas de actuación, los gobiernos nacionales y locales, en aras de conseguir una movilidad urbana sostenible, utilizaron como herramienta principal el transporte público, y dentro de este, el autobús como medio de transporte principal, representando este el 43% del total de viajes realizados al año en las principales ciudades europeas (EMTA, 2012).

En el caso de España, dentro de las medidas adoptadas por las administraciones locales orientadas a las recomendaciones de la UE, la Estrategia Española de Movilidad Sostenible (2009) y la Ley 2/2011, de 4 de marzo, de Economía Sostenible, suponen un planteamiento global, sentando las bases que favorezcan un desarrollo económico sostenible y prestando especial atención al fomento del transporte público urbano colectivo por superficie.

La importancia de dichas medidas se justifica por los beneficios sociales y económicos que aporta este tipo de transporte en las ciudades, contribuyendo además a la economía regional y a la creación de empleo, ya que, según datos de AFI (2012), las 150 empresas que prestan el servicio de transporte urbano colectivo en superficie en España tienen un volumen de empleo —directo e indirecto— de 37.291 trabajadores, y el número de viajeros transportados asciende a 1.935 millones.

En este contexto, la mejora de la movilidad sostenible, como ya hemos comentado, requiere que las operadoras de transporte gestionen los recursos con los que cuentan de la forma más eficaz posible y siempre bajo el prisma de las limitaciones y obligaciones que su condición de servicio público conlleva, y más si se tiene en cuenta la situación actual en la que se encuentra inmersa la administración pública, caracterizada por la escasez de recursos.

En esta línea, el objetivo de este trabajo se planteó como una forma de comunicación por parte de los operadores donde pudieran identificar cuáles eran los aspectos relacionados con su actividad diaria que afectaban a su gestión y dónde debían invertir sus recursos para mejorarla.

3MetodologíaLa metodología de la encuesta es uno de los métodos cuantitativos más utilizados para estudiar empíricamente las características e interrelaciones de variables en investigaciones sociales (Roberts, 1999; Dillman, 2000 y Ruiz Olabuénaga, 2012). Permite proporcionar más realismo que cualquier otro método, por su validez externa (Roberts, 1999; Sprinkle, 2003), debido a que reúne un conjunto de datos suficientemente representativo de la población objeto de estudio, y permite trabajar con muestras amplias y establecer comparaciones estadísticas.

Considerando que el objetivo de nuestra investigación, como ya hemos mencionado, es conocer las necesidades e inquietudes en variables vinculadas a la gestión y financiación de las empresas de transporte urbano colectivo por superficie en España, la encuesta se dirige a los responsables de las empresas municipales de transporte público urbano por superficie que operan en municipios de más de 50.000 habitantes3. De estas empresas, nuestra muestra se limita a 12 operadoras, que colaboran activamente en el proyecto del Observatorio TUC, y en este estudio, como observadores principales tanto de sus empresas como del sector donde operan.

El detalle de la muestra es el siguiente:

- •

Compañía del Tranvía de San Sebastián, S.A.U.

- •

Empresa Malagueña de Transportes, S.A.M.

- •

Empresa Municipal de Transporte de Madrid, S.A.

- •

Empresa Municipal de Transportes de Valencia, S.A.U.

- •

Empresa Municipal de Transportes Urbanos de Gijón, S.A.

- •

Empresa Municipal de Transports Públics de Tarragona, S.A.

- •

Guaguas Municipales, S.A. (Las Palmas de Gran Canaria)

- •

Grupo ALSA, S.L.U. (Almería)

- •

Transportes Interurbanos de Tenerife, S.A.U.

- •

Transportes Rober, S.A. (Granada)

- •

Transportes Urbanos de Sevilla, S.A.M.

- •

Transports de Barcelona, S.A.

Dichas empresas de transporte urbano colectivo se corresponden con las más importantes concesionarias del país, representativas de las principales capitales españolas y de un importante volumen de población (9.663.448)4 que suponen un 33,04% de ciudadanos en núcleos urbanos de más de 50.000 habitantes5 y un 20,67% de la población total6. El volumen de recaudación total (compuesta por la recaudación directa por venta de billetes más la recaudación por tarifa de equilibrio) asciende aproximadamente a 81.990 miles de euros en 2009 y 77.591 miles de euros en 2008 transportando en su conjunto a más del 60% de viajeros de transporte urbano del país, por lo que supone una importante representación del mercado analizado.

La selección de la muestra está justificada tanto por su representatividad como por la posibilidad de obtener una información fluida con ellas. La comunicación existente con los gestores de dichas empresas nos permitió programar los distintos aspectos comprendidos en el diseño de la encuesta7, asegurándonos el correspondiente proceso de suministro de información, en los términos previstos en su compromiso de adhesión. Dicha forma de colaboración garantizó el índice de respuestas, que fue del 100%8, por lo que el resultado de la encuesta se puede considerar satisfactorio. Para recabar esta información utilizamos como método de recogida la encuesta on-line, vía e-mail, siendo el período de recogida de datos entre finales de 2010 y principios de 2011.

La estructura para el diseño de la encuesta tomó como base de referencia los puntos neurálgicos que se analizaron en el desarrollo del estudio acerca de los costes y financiación —operaciones, costes, financiación, material móvil, personal y accesibilidad— que afectaban a las empresas de transporte urbano (Informe Observatorio TUC, 2011: Carrasco, 2012).

Sobre estos aspectos, se elaboraron, junto con los expertos en la materia, representados por los gerentes de operadoras que formaron nuestro estudio, los diferentes bloques temáticos que desarrollamos en la encuesta, que pueden identificarse en 6: comportamiento del coste del servicio, financiación, calidad del servicio, innovación tecnológica, oferta de servicio y necesidades de información para la gestión, desarrollados en 30 preguntas.

Para la medición de los ítems elegimos la escala Likert de 1 a 5 puntos, adjudicando el valor 5 a las opciones a las que se les otorgaba mayor importancia o preocupación y 1 a las que se les asignaba la menor, no siendo excluyentes entre sí y permitiéndose la valoración con la misma nota a varios ítems dentro de un mismo bloque temático. Las razones de utilización de esta escala se debieron a que es relativamente sencilla de construir, facilita la respuesta de los encuestados, permite tratar la multidimensionalidad de las variables, dando resultados homogéneos y estadísticamente tratables (Worcester y Burns, 1975; Brownell, 1995, Anderson y Widener, 2007).

A continuación se muestra el resultado y el análisis de cada bloque temático en el que se indica la puntuación otorgada a cada ítem, por orden de relevancia.

4Resultados de la encuesta4.1CostesLa preocupación de las empresas concesionarias por prestar un servicio de mayor calidad se traduce en un incremento de los costes operativos de las mismas.

Los principales costes operativos son los de personal, combustible y, en menor medida, las amortizaciones. De ellos, la primera partida se corresponde con los salarios de los conductores, consecuencia lógica de la importancia de este activo para la ejecución del servicio.

La figura 1 refleja el peso relativo de estos factores respecto al total de costes de explotación.

.")

Peso de los factores de coste sobre el total de costes de explotación.

Fuente: Elaboración propia a partir de los datos del Informe Observatorio TUC (Carrasco, 2012).

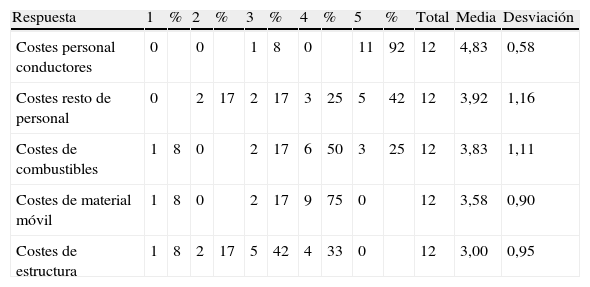

Esta estructura de costes es coherente con los resultados de la encuesta, tal como muestra la tabla 1, en la que se detallan las respuestas a los distintos ítems planteados en este bloque.

Resultados de las encuestas sobre costes

| Respuesta | 1 | % | 2 | % | 3 | % | 4 | % | 5 | % | Total | Media | Desviación |

| Costes personal conductores | 0 | 0 | 1 | 8 | 0 | 11 | 92 | 12 | 4,83 | 0,58 | |||

| Costes resto de personal | 0 | 2 | 17 | 2 | 17 | 3 | 25 | 5 | 42 | 12 | 3,92 | 1,16 | |

| Costes de combustibles | 1 | 8 | 0 | 2 | 17 | 6 | 50 | 3 | 25 | 12 | 3,83 | 1,11 | |

| Costes de material móvil | 1 | 8 | 0 | 2 | 17 | 9 | 75 | 0 | 12 | 3,58 | 0,90 | ||

| Costes de estructura | 1 | 8 | 2 | 17 | 5 | 42 | 4 | 33 | 0 | 12 | 3,00 | 0,95 |

Fuente: Informe del Observatorio TUC (Carrasco, 2012, p. 166).

Como se pone de manifiesto en la tabla 1, los gestores consideran el coste de los conductores como el más relevante para la gestión del servicio, para el que hay casi unanimidad en la máxima valoración, circunstancia que se justifica por la propia finalidad del servicio, donde los conductores representan como media el 76,91 y el 76,81% del total de la plantilla en los años 2008 y 2009 analizados (Informe Observatorio TUC, 2011: Carrasco, 2012), siendo estos, en mayor parte, responsables de la implantación de las medidas de calidad del servicio que desde el ámbito tanto nacional como europeo se están desarrollando.

Este hecho, unido a la fuerza sindical que ejerce este gremio, ha favorecido que, a pesar de la situación económica existente en los últimos años, no se haya visto afectada significativamente la estabilidad de las plantillas, que, en términos generales, se ha mantenido constante (Informe Observatorio TUC, 2011: Carrasco, 2012).

No obstante, la búsqueda de nuevas fuentes de financiación hace que la preocupación de los gestores con respecto a su personal se vea incrementada, siendo necesario, como puede verse en el apartado 4.6, la obtención de información fiable tanto del nivel de absentismo como de la productividad de estos, intentando establecer con ello medidas para mejorar el aprovechamiento eficiente de su personal.

El coste de combustibles es el segundo factor que más preocupa. En los períodos analizados se observa un incremento del consumo debido al aumento del número de kilómetros recorridos y una reducción de la eficiencia de la flota medida el consumo de combustible por kilómetro total recorrido (Informe Observatorio TUC, 2011: Carrasco, 2012). Adicionalmente, el coste de este factor está muy relacionado con el precio de los combustibles y su volatilidad.

Junto a ellos, se manifiesta una preocupación aparentemente menor por los costes de material móvil y por los costes de estructura.

El análisis estadístico realizado pone de manifiesto la uniformidad de todas las respuestas obtenidas al haber resultado un índice de dispersión razonablemente bajo, tal y como se puede observar en la tabla 1.

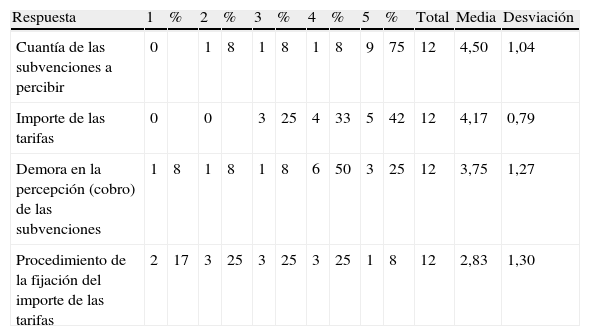

4.2FinanciaciónLos ítems sobre financiación pulsan la opinión con relación a la importancia que otorgan los responsables de las 12 empresas adheridas a aspectos tales como la cuantía de las subvenciones a percibir, el problema de la demora en el cobro de estas y las tarifas, tanto en el importe como en la fórmula para determinarlas, tal y como puede comprobarse en la tabla 2.

Resultado de las encuestas sobre financiación

| Respuesta | 1 | % | 2 | % | 3 | % | 4 | % | 5 | % | Total | Media | Desviación |

| Cuantía de las subvenciones a percibir | 0 | 1 | 8 | 1 | 8 | 1 | 8 | 9 | 75 | 12 | 4,50 | 1,04 | |

| Importe de las tarifas | 0 | 0 | 3 | 25 | 4 | 33 | 5 | 42 | 12 | 4,17 | 0,79 | ||

| Demora en la percepción (cobro) de las subvenciones | 1 | 8 | 1 | 8 | 1 | 8 | 6 | 50 | 3 | 25 | 12 | 3,75 | 1,27 |

| Procedimiento de la fijación del importe de las tarifas | 2 | 17 | 3 | 25 | 3 | 25 | 3 | 25 | 1 | 8 | 12 | 2,83 | 1,30 |

Fuente: Informe del Observatorio TUC (Carrasco, 2012, p. 157).

La cuantía de las subvenciones a percibir es uno de los ítems que más preocupa a las empresas, siendo el 5 la puntuación que reciben el 75% de las respuestas.

Esto es debido a que las fuentes de financiación de este tipo de empresas provienen, fundamentalmente, de las aportaciones de las Administraciones Públicas y de los ingresos tarifarios.

El importe de las subvenciones recibidas vía aportaciones de las Administraciones Públicas disminuyó en un 25% de 2008 a 2009, siendo estas las que, en la mayoría de los casos, cubren el déficit tarifario del servicio, representando el 41,11 y el 42,25% de los costes de explotación de las empresas durante los años objeto de estudio.

En la importancia de este ítem queda reflejada la inseguridad de las cuantías a recibir por parte de las administraciones, debido a que el criterio de reparto que se utiliza no atiende a compromisos de financiación estable, excepto para el caso de Madrid, Barcelona y Las Palmas de Gran Canaria,9 sino a criterios poco objetivos, situación que puede verse agravada debido a las actuales restricciones presupuestarias de las Administraciones Públicas y a la falta de una ley de financiación, demandada por la mayoría de los operadores, que permita una distribución de estas ayudas de forma más realista y objetiva.

Relacionado con la cuantía de las subvenciones, la demora en la percepción de estas se encuentra valorada en tercer lugar, con una media de 3,75, debido a que una vez determinada la cuantía, el aspecto más importante, el cobro se puede considerar casi definitivo.

El importe de las tarifas figura en segundo lugar en cuanto a la media (tabla 2), si bien la puntuación más frecuente es 5 (un 42% de las respuestas), debido a que la recaudación directa del viajero es otra fuente de financiación importante para estas empresas.

Para el período analizado, la recaudación directa de viajeros aumentó en un 5,67% de promedio, debido a un incremento medio de las tarifas muy superior al IPC (Informe Observatorio TUC, 2011: Carrasco, 2012), que sirvió para compensar la disminución de viajeros sufrida en esos años, del 1,21% en promedio (Informe Observatorio TUC 2011: Carrasco, 2012).

A pesar del incremento de recaudación, este no cubre el aumento que se produce en los costes de explotación en los años 2008 y 2009, representando los ingresos tarifarios el 44,83 y el 45,16% de los costes de explotación para los ejercicios analizados (Informe Observatorio TUC, 2011: Carrasco, 2012).

La principal razón es debida a que las tarifas son fijadas por la autoridad pública competente y se fundamentan en criterios no solo económicos, sino también políticos y sociales, siendo el procedimiento para fijar dicho importe el valorado en último lugar.

Este ítem, aunque valorado en último lugar, arroja una dispersión (tabla 2) importante, debido a que su importancia está ligada a la cuantía de las subvenciones recibidas por las empresas, así como a la recaudación obtenida por el aumento de las tarifas.

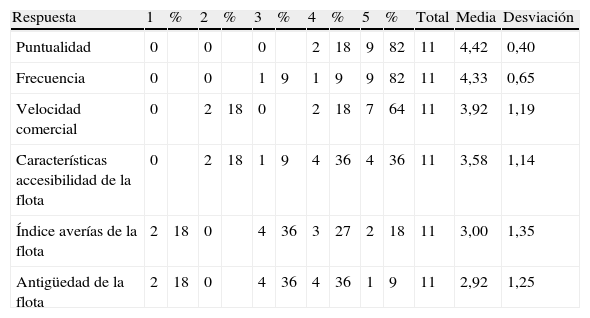

4.3CalidadLa valoración otorgada a los atributos que contribuyen a la calidad del servicio, así como su análisis estadístico, se muestran en la tabla 3.

Resultados de las encuestas sobre calidada

| Respuesta | 1 | % | 2 | % | 3 | % | 4 | % | 5 | % | Total | Media | Desviación |

| Puntualidad | 0 | 0 | 0 | 2 | 18 | 9 | 82 | 11 | 4,42 | 0,40 | |||

| Frecuencia | 0 | 0 | 1 | 9 | 1 | 9 | 9 | 82 | 11 | 4,33 | 0,65 | ||

| Velocidad comercial | 0 | 2 | 18 | 0 | 2 | 18 | 7 | 64 | 11 | 3,92 | 1,19 | ||

| Características accesibilidad de la flota | 0 | 2 | 18 | 1 | 9 | 4 | 36 | 4 | 36 | 11 | 3,58 | 1,14 | |

| Índice averías de la flota | 2 | 18 | 0 | 4 | 36 | 3 | 27 | 2 | 18 | 11 | 3,00 | 1,35 | |

| Antigüedad de la flota | 2 | 18 | 0 | 4 | 36 | 4 | 36 | 1 | 9 | 11 | 2,92 | 1,25 |

Fuente: Informe del Observatorio TUC (Carrasco, 2012, p. 160).

Desde el punto de vista de los operadores, el atributo que determina la calidad del servicio es la puntualidad, seguido por la frecuencia (con una puntuación mayoritaria de 5 en ambos casos). La mayoría de los gestores opinan que el aumento de viajeros está ligado a factores relacionados con el tiempo de espera en parada más que con el tiempo de traslado en autobús.

Por esta razón, la velocidad comercial se sitúa en tercer lugar, siendo inferior, por término medio, a la media europea (Comisión Europea, 2007a).

Este hecho es justificado por los operadores, entre otras cosas, debido a la falta de factores exógenos, por parte de las autoridades, que favorezcan el desarrollo del transporte público, como puede ser la existencia de carriles bus, que afectan a su operativa diaria y a la calidad del servicio que estos ofrecen.

Junto con estos aspectos, la accesibilidad de la flota (piso bajo, con rampa, etc.) también recibe como puntuación mayoritaria 5 puntos. En este ámbito se puede destacar el esfuerzo realizado por estas empresas y las autoridades competentes para adaptar la flota a las personas de movilidad reducida. A pesar de las limitaciones de financiación existentes, en el año 2009, como término medio, el 76,05% de la flota disponía de plataforma y el 98,46% de piso bajo (Informe Observatorio TUC, 2011: Carrasco, 2012).

Los ítems valorados como menos prioritarios son el índice de averías y la antigüedad de la flota. En las empresas encuestadas la edad media de la flota ascendía a 6 años y medio en 2009 (Informe Observatorio TUC, 2011: Carrasco, 2012), siendo esta inferior en España que en el resto de las ciudades europeas, donde por término medio y para el año 2006, oscilaba entre 8 y 9 años (Observatorio de la Movilidad Metropolitana, 2011, y EMTA, 2012), ítems en los que también se observa una dispersión más elevada.

La calidad del servicio es determinante a la hora de lograr un cambio en los hábitos de movilidad de los ciudadanos a favor del transporte público (Comisión Europea, 2007a), de ahí la importancia que los operadores conceden a la innovación para la mejora de estos conceptos, tal y como puede comprobarse en el siguiente bloque.

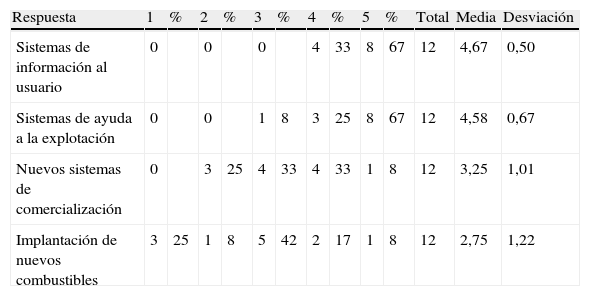

4.4InnovaciónTal y como hemos comentado, la mejora de la calidad del servicio determina la importancia que las empresas municipales de transporte ofrecen tanto a los sistemas de información como a los de explotación del servicio.

La consulta realizada a las operadoras encuestadas acerca de la innovación, como puede comprobarse en la tabla 4, permite observar que la mayor preocupación de las operadoras son los sistemas de información al usuario, seguida de la innovación en sistemas que permitan la explotación del servicio de forma más eficaz. Tanto en un caso como en otro, la mayoría de las puntuaciones han sido de 5.

Resultados de las encuestas sobre innovación

| Respuesta | 1 | % | 2 | % | 3 | % | 4 | % | 5 | % | Total | Media | Desviación |

| Sistemas de información al usuario | 0 | 0 | 0 | 4 | 33 | 8 | 67 | 12 | 4,67 | 0,50 | |||

| Sistemas de ayuda a la explotación | 0 | 0 | 1 | 8 | 3 | 25 | 8 | 67 | 12 | 4,58 | 0,67 | ||

| Nuevos sistemas de comercialización | 0 | 3 | 25 | 4 | 33 | 4 | 33 | 1 | 8 | 12 | 3,25 | 1,01 | |

| Implantación de nuevos combustibles | 3 | 25 | 1 | 8 | 5 | 42 | 2 | 17 | 1 | 8 | 12 | 2,75 | 1,22 |

Fuente: Informe Observatorio TUC (Carrasco, 2012, p. 163).

La innovación en nuevos sistemas de comercialización tiene poca importancia para los gestores consultados, fundamentalmente porque la utilización del servicio no se ve condicionada por estos factores tanto como por la percepción de una adecuada información por parte del usuario.

Valorada en última posición aparece la implantación de nuevos combustibles, cuyo resultado está ligado a las reducidas posibilidades de inversión en investigación que tienen las empresas en este ámbito. Aun así, la creciente preocupación por parte de las autoridades del transporte, así como de las propias empresas, por la reducción de los niveles de contaminación de su flota ha llevado a realizar un importante esfuerzo en esta materia, donde se ha reducido la utilización de vehículos de gasoil frente a los biodiésel. La incorporación de autobuses eléctricos, híbridos, de hidrógeno, etc., son soluciones poco implantadas en la realidad del sector, debido fundamentalmente al elevado coste que supone la renovación de la flota en este tipo de vehículos.

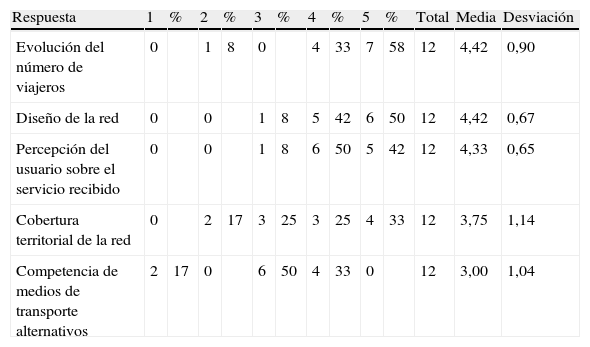

4.5Oferta del servicioLa opinión sobre la oferta de servicio obtiene en todos los ítems una puntuación por encima de 3 puntos, como puede observarse en la tabla 5.

Resultados de las encuestas sobre oferta del servicio

| Respuesta | 1 | % | 2 | % | 3 | % | 4 | % | 5 | % | Total | Media | Desviación |

| Evolución del número de viajeros | 0 | 1 | 8 | 0 | 4 | 33 | 7 | 58 | 12 | 4,42 | 0,90 | ||

| Diseño de la red | 0 | 0 | 1 | 8 | 5 | 42 | 6 | 50 | 12 | 4,42 | 0,67 | ||

| Percepción del usuario sobre el servicio recibido | 0 | 0 | 1 | 8 | 6 | 50 | 5 | 42 | 12 | 4,33 | 0,65 | ||

| Cobertura territorial de la red | 0 | 2 | 17 | 3 | 25 | 3 | 25 | 4 | 33 | 12 | 3,75 | 1,14 | |

| Competencia de medios de transporte alternativos | 2 | 17 | 0 | 6 | 50 | 4 | 33 | 0 | 12 | 3,00 | 1,04 |

Fuente: Informe Observatorio TUC (Carrasco, 2012, p. 165).

El servicio ofertado en sus distintos aspectos está estrechamente vinculado a la financiación y al coste del servicio, a excepción del ítem sobre «competencia de medios de transporte alternativo», que obtiene la calificación más baja. El ítem con una mayor puntuación lo ocupa la evolución del número de viajeros.

Referido al período de análisis del Informe del Observatorio TUC (2008/2009) (Carrasco, 2012) y para las operadoras adheridas analizadas, se observó una disminución en el volumen de viajeros en promedio del 1,21%, como ya se ha indicado en el anterior apartado 4.2. En términos globales, para todo el territorio nacional, el INE reporta una disminución del número de viajeros que utilizaron el transporte urbano en autobús en 2010 del 0,8%10 y un inapreciable aumento del 0,1%11 para 2011 (INE, 2011, 2012). Es coherente la preocupación por este aspecto del servicio, toda vez que el número de viajeros es la base sobre la que las operadoras obtienen su financiación, bien sea a través de la venta directa de billetes o bien vía subvención, y a que la movilidad en transporte público se ha visto reducida por el aumento del paro, que, consecuentemente, ha supuesto una disminución de la movilidad obligada por motivos de trabajo.

El diseño de la red (diseño y planificación de las rutas) ocupa el segundo lugar entre los ítems más puntuados en este apartado de la encuesta. Los factores que afectan a la eficiencia en el diseño de la red están condicionados por la obligatoriedad de proveer de transporte urbano a los ciudadanos establecida por las autoridades.12 Se entiende que las prioridades en este aspecto particular de la oferta de servicio, que va unido a una adecuada cobertura de la red (cuarto de los ítems valorados con mayor puntuación), limitan a las concesionarias en cuanto a la obtención de mejores resultados comerciales. Es por ello que desde el punto de vista de la gestión, un adecuado diseño y planificación de la red es fundamental y, por tanto, justifica la elevada puntuación que obtiene este ítem, ya que se debe intentar maximizar el rendimiento del servicio teniendo en cuenta los condicionantes apuntados.

La media en el ítem relativo a la percepción del usuario sobre el servicio recibido es el 4,33, media mínimamente inferior que en los ítems más valorados y ya analizados. La opinión del usuario es también un factor importante para las operadoras, si bien creemos que no influiría significativamente en la oferta de servicio del servicio. No obstante, consideramos que es muy interesante el hecho de que los gestores tengan en cuenta la impresión que el viajero pueda obtener en la utilización de su servicio, como serían la comodidad, la puntualidad, la frecuencia, etc., aspectos considerados en el apartado 4.3 de la encuesta pero desde el punto de vista de la calidad de la empresa.

En relación con la importancia que los gestores otorgan a la cobertura territorial de la red, en cuanto a si se considera que el itinerario de la red llega adonde se entiende que debe llegar, obtiene una puntuación de 3,75 de media. Aunque la puntuación es elevada, aparentemente este aspecto sería susceptible de mejorar, si bien hay que tener en cuenta lo que ya se ha apuntado en un párrafo anterior a este respecto.

La puntuación más baja se otorga a la posible competencia de otros medios de transporte alternativos, entendiéndose que se refiere a medios de transporte colectivo (metro y tranvía o metro ligero). Solo 2 de las 5 operadoras adheridas que prestan su servicio en ciudades con metro o tranvía puntúan con 4 este ítem. Las 3 restantes otorgan una puntuación de 3. La existencia de medios de transporte alternativo forma parte del desarrollo estratégico de las ciudades y, por tanto, no controlable directamente por la empresa; por tanto, parece razonable que esta circunstancia no sea uno de los aspectos que más preocupe a los responsables de las empresas operadoras.

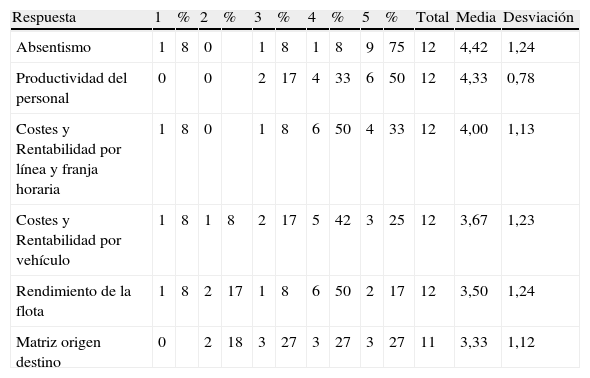

4.6Necesidades de información para la gestiónA diferencia de los apartados anteriores, este epígrafe trata de identificar y valorar las necesidades de información para la planificación y el control de la gestión, más que la detección y la valoración de los elementos críticos de la misma.

En este sentido, los gerentes otorgan un alto valor a la contribución de los sistemas de información y, en consecuencia, a la transición de la gestión por intuición hacia una gestión racional.

En la tabla 6 se muestran los resultados de la encuesta.

Resultados de las encuestas sobre necesidades de información

| Respuesta | 1 | % | 2 | % | 3 | % | 4 | % | 5 | % | Total | Media | Desviación |

| Absentismo | 1 | 8 | 0 | 1 | 8 | 1 | 8 | 9 | 75 | 12 | 4,42 | 1,24 | |

| Productividad del personal | 0 | 0 | 2 | 17 | 4 | 33 | 6 | 50 | 12 | 4,33 | 0,78 | ||

| Costes y Rentabilidad por línea y franja horaria | 1 | 8 | 0 | 1 | 8 | 6 | 50 | 4 | 33 | 12 | 4,00 | 1,13 | |

| Costes y Rentabilidad por vehículo | 1 | 8 | 1 | 8 | 2 | 17 | 5 | 42 | 3 | 25 | 12 | 3,67 | 1,23 |

| Rendimiento de la flota | 1 | 8 | 2 | 17 | 1 | 8 | 6 | 50 | 2 | 17 | 12 | 3,50 | 1,24 |

| Matriz origen destino | 0 | 2 | 18 | 3 | 27 | 3 | 27 | 3 | 27 | 11 | 3,33 | 1,12 |

Fuente: Informe del Observatorio TUC (Carrasco, 2012, p. 169).

De entre los conceptos propuestos, destaca la valoración del absentismo y de la productividad del personal, conclusión que resulta totalmente lógica y previsible dados los altos índices de absentismo con que operan las concesionarias y la elevada participación de los costes de personal en la estructura de costes de estas empresas, tal y como se puso de manifiesto en el apartado de la encuesta 4.1, donde se analiza la estructura de costes. Por tanto, esta inquietud es totalmente coherente con el análisis realizado en el bloque mencionado, en el que se indica que el 92% de las empresas encuestadas consideran que el coste de los conductores es el factor más relevante para la gestión del servicio.

También se les preguntaba en este bloque por los costes y los márgenes de cobertura por vehículo y por línea y franja horaria, considerando más importante este segundo aspecto, con una valoración media de 4. Esto se debe a que dicha información es importante a la hora de justificar la ineficiencia de determinadas líneas pero que tienen que ser ofertadas en su condición de servicio público, como ya se apuntado en apartados anteriores. Esta situación puede permitir a los gestores una negociación más ajustada a sus necesidades reales.

Por el contrario, el rendimiento de la flota y la matriz origen-destino son los aspectos que consideran menos importantes en cuanto a demanda de información, siendo la valoración media de 3,5 y 3,33, respectivamente, tal y como se muestra en la tabla 6.

5ConclusionesLa realización de esta encuesta a los gestores de las empresas concesionarias del servicio público de transporte urbano colectivo y los resultados positivos de ella obtenidos constituyen una base de gran interés como marco de reflexión para los propios gestores de estas organizaciones respecto a las cuestiones que se consideran críticas para una gestión eficiente de su actividad diaria, así como parámetros de comparación y benchmarking sobre la estructura operativa y económico-financiera del servicio.

Además, esta información puede ser útil como tema de debate en el seno de la Asociación Nacional de Transporte Urbano Colectivo (ATUC) y como reflexión a las Administraciones Públicas responsables y financiadoras del servicio y a la sociedad en general.

Con respecto a los resultados de la encuesta, y en particular el análisis de la estructura de costes, los de personal —y concretamente los correspondientes a los conductores— son los más importantes para los gestores de las empresas encuestadas, debido a que los conductores suponen el intangible más valioso de la empresa, del que depende en gran medida el desarrollo eficiente de la actividad principal de la empresa, y representan más del 75% del total de la plantilla.

Asimismo, el índice de absentismo de este personal es muy alto, lo que perjudica la calidad y la productividad del servicio ofertado; de ahí que la mayor preocupación en cuanto a necesidades de información para la gestión sean los temas vinculados al análisis de dichos aspectos.

Como elementos clave de la financiación, la cuantía de las subvenciones a recibir y el importe de las tarifas son los más valorados, circunstancia motivada por la necesidad creciente de financiación pública para cubrir el déficit tarifario derivado de tarifas que se fijan por criterios no solo económicos y que no cubren los costes de explotación de estas empresas.

En el apartado correspondiente a calidad del servicio, la puntualidad y la frecuencia del servicio son los ítems que recibieron la mejor calificación, siendo considerados como aspectos críticos para la mejora del servicio.

Los gestores de las operadoras consideran la puntualidad y la frecuencia como las variables relevantes para analizar y valorar la calidad del servicio prestado. Por ello, los sistemas de información al usuario y los sistemas de ayuda a la explotación del servicio son las cuestiones relacionadas con la innovación tecnológica más desarrolladas por estas empresas. En la actualidad, la mayoría de las empresas analizadas cuentan con sistemas de ayudas a la explotación (SAE) e información (información vía SMS y paneles informativos) muy desarrollados.

Entre los aspectos que no dependen directamente de los operadores, pero sí afectan a la prestación del servicio, podemos identificar el diseño de la red y la cobertura territorial, directamente relacionados con el anterior, definidos por la autoridad competente, siguiendo criterios económicos y sobre todo sociales. Dichos aspectos son valorados por los responsables de las empresas como factores importantes debido a que el déficit de viajeros de alguna de ellas afecta directamente a su cuenta de resultados.

El número de viajeros ha experimentado un leve retroceso en los últimos años como consecuencia de la disminución del número de desplazamientos por motivos de trabajo, consecuencia de la crisis actual. Para paliar esta circunstancia y fomentar el uso del transporte público, haciéndolo más atractivo frente a otros medios de transporte, como el privado, las empresas deben fomentar la calidad del servicio. Esta calidad, dado que no se cubre en su totalidad con las tarifas, debe financiarse con aportaciones de las Administraciones Públicas; sin embargo, los actuales recortes condicionan negativamente esta financiación.

Este objetivo en la mejora del servicio ofertado, potenciado por las distintas Administraciones Públicas, es difícil de alcanzar dadas las actuales restricciones de financiación con las que trabajan hoy las empresas operadoras. Y como hemos visto, esto se pone de manifiesto en la preocupación que reflejan los gestores encuestados.

Este trabajo se ha desarrollado a partir de los datos del Primer Informe Anual del Observatorio de Costes y Financiación del Transporte Urbano Colectivo 2008/2009, resultado del primer año de trabajo del equipo del Observatorio de Costes y Financiación del Transporte Urbano Colectivo (OTUC), iniciativa de la Cátedra de Ecotransporte, Tecnología y Movilidad de la Universidad Rey Juan Carlos, el Instituto de Estudios Económicos y la Asociación de empresas gestoras de transportes urbanos colectivos (ATUC).

Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local (artículo 26, apartado d).

Para garantizar la viabilidad del estudio fue necesario seleccionar una muestra que, manteniendo un adecuado nivel de significación, posibilitara en términos económicos la factibilidad del trabajo. Por ello, para garantizar el nivel de significación del estudio poblacional no resulta aconsejable, en nuestra opinión, la realización de un muestreo aleatorio simple, sino que, por el contrario, la primera restricción lógica al proceso de selección muestral, viene determinada por la legislación española (Ley Reguladora de Bases de Régimen Local) que obliga a la prestación del servicio a los municipios cuya población supera los 50.000 habitantes y condiciona el tamaño y el grado de concentración de las empresa operadoras.

Datos de 2009 para las 12 empresas adheridas (Padrón Municipal de Habitantes, INE).

Respecto a una población residente en los 145 municipios de más de 50.000 habitantes de 29.249.905 personas (Padrón Municipal de Habitantes, INE, 2009).

Respecto a una población total de 46.745.807 personas (Padrón Municipal de Habitantes, INE, 2009).

Permitiendo con ello la validación de su diseño, en cuanto a la medición y evaluación de la misma (Dillman, 2000; Ibert, Baumar, Donada y Xuereb, 2001; García, Araujo y Cuevas, 2003).

La totalidad de las empresas encuestadas cumplimentaron la encuesta en todos sus apartados temáticos, excepto el bloque dedicado a la calidad, en el que se obtuvo contestación solo de 11 de las 12 empresas encuestadas (91,67%).

Estas operadoras cuentan con contratos programa para financiar su actividad.

www.publicationethics.org.