Entre los problemas medioambientales actuales, la reducción o eliminación de los residuos se ha convertido en una de las principales preocupaciones en los países industrializados y en una prioridad para las empresas. En el presente trabajo se realiza una revisión de los postulados del modelo económico clásico, vigente hasta hace escasas fechas, en relación con la variable medio ambiente y los residuos generados por las empresas. Asimismo, se revisa la literatura existente en torno a la potencialidad de la gestión de residuos y las posibles alternativas para la obtención de ventajas derivadas de un tratamiento eficiente de los mismos. El estudio se completa con el análisis empírico de la gestión de residuos en empresas de la Comunidad Autónoma del País Vasco. Así, se analizan las motivaciones que impulsan a las empresas a implementar un sistema de gestión de residuos y las ventajas o beneficios que de ello se derivan, entre otros factores.

Nowadays the reduction or elimination of waste has become a major environmental concern among industrialized countries and a priority for companies. In this work it is carried out a review of the postulates of the classical economic model, existing until a few dates, in connection with the variable environment and waste generated by firms. It is also examined the literature about the potential of the waste management and possible alternatives for obtaining of advantages or benefits derived from an efficient treatment of waste. This paper is completed with an empirical analysis of the waste management in companies of the Basque Autonomous Community. The motivations that drive firms to implement a waste management system and the advantages or benefits which derive from this fact are analyzed among other factors.

Durante los últimos años es creciente la preocupación sobre la problemática derivada de las actuales pautas de consumo: generación de ingentes cantidades de residuos, emisión de gases tóxicos, vertido incontrolado de materiales de desecho peligrosos, etc. Con ánimo de dar respuesta a esta preocupación, las recomendaciones institucionales para fomentar un comportamiento responsable con el medio por parte del entramado empresarial de los países europeos han ido en aumento, materializándose, a menudo, en leyes de obligado cumplimiento. Desde mediados de los años 90, numerosos autores (Hart, 1995; Jennings y Zandbergen, 1995; Porter y Van Der Linde, 1995; Shrivastava, 1995; Aragón, 1998; Martínez, 1999; Stead y Stead, 2000; Claver, López y Molina, 2001; Algarra y Sotelo, 2003; Azqueta, 2007; Herreborg, 2008) han aportado evidencia empírica para contribuir a la creación de un marco teórico que explique la interrelación entre la empresa y el entorno natural bajo parámetros de sostenibilidad, habida cuenta de que el modelo económico vigente hasta hace escasas fechas no incorporaba este concepto.

Todos estos trabajos han servido de base para establecer un marco de referencia para el estudio y la definición del concepto de organización empresarial respetuosa con el medio ambiente. Este marco engloba conceptos diversos, como el desarrollo sostenible, la ecología industrial, la producción respetuosa con el medio ambiente y la gestión integral de la calidad medioambiental total (Guide, Jayaraman, Srivastava y Benton, 2000). Estos enfoques están basados en el estudio de una cuestión de gran relevancia en la actualidad: la minimización de los impactos sobre el medio ambiente, haciendo especial hincapié en la utilización eficiente de los recursos ambientales y la minimización de residuos generados por la actividad empresarial.

La gestión de residuos es, por tanto, un tema crucial que preocupa a las empresas desde hace escasas fechas y sobre la que se desconocen múltiples aspectos. Dicha gestión se ha visto impulsada, en el marco de la Unión Europea, por la entrada en vigor de leyes orientadas a la prevención de residuos. Concretamente, en el caso de España, una de las primeras leyes con esta orientación preventiva es la Ley 11/1997 de 24 de abril de Envases y Residuos de Envases, que tiene por objeto prevenir y reducir el impacto sobre el medio ambiente de los envases y la gestión de los residuos de envases a lo largo de todo su ciclo de vida. Un año después se aprueba la ley 10/1998, de 21 de abril de Residuos, cuyo objeto es prevenir la producción de residuos, estableciendo el régimen jurídico de su producción y gestión, fomentando, por este orden, su reducción, su reutilización, reciclado y otras formas de valorización. Esta ley ha sido derogada recientemente por la Ley 22/2011, de 28 de julio, que responsabiliza de la gestión de los residuos al productor de los mismos, y en el caso de productos de consumo al fabricante de dichos productos.

Este nuevo marco regulatorio ha introducido obligaciones y responsabilidades para las empresas en torno a la gestión de residuos que son susceptibles de generar ventajas competitivas (Porter, 1987; Hart, 1995; Aragón, 1998; Bansal y Roth, 2000; Autry, Daugherty y Richey, 2001; Melnyk, Sroufe y Calantone, 2003; Zhu y Sarkis, 2004; Chamorro Mera y Rubio Lacoba, 2004; Telle, 2006; Herreborg, 2008; Tamayo, 2009; Aguilera, Escudero, Hurtado y Vidal, 2011).

El objetivo principal de este trabajo es doble:

- 1)

Identificar el tipo de motivaciones que inducen a las empresas a establecer un sistema de gestión de residuos.

- 2)

Determinar los beneficios o mejoras derivados de dicha gestión.

Además, se plantean otros objetivos secundarios, entre los que se encuentran determinar si las empresas estudiadas están sujetas a algún tipo de regulación específica respecto a la gestión de residuos, identificar el tipo de materiales recuperados y especificar el tipo de redes (públicas o privadas) empleadas por las empresas para su recuperación y gestión. Asimismo, se pretende testar si la dedicación de recursos humanos y la existencia de normativa específica que afecta al sector al que pertenece la empresa influyen en las motivaciones para implementar un plan de residuos y en los beneficios alcanzados.

La principal aportación de esta investigación radica en el análisis conjunto de las motivaciones y efectos de la adopción de prácticas de gestión de residuos en el seno de organizaciones con certificación medioambiental, ante la existencia de regulación específica, ya que no se han encontrado estudios al respecto. El trabajo se centra en la Comunidad Autónoma del País Vasco (CAPV). La elección del entorno geográfico no es un aspecto baladí, sino que obedece a la importancia de esta zona por el número de empresas con certificación ambiental (Arana, Heras, Díaz y Espí, 2006), de manera que puede considerarse un referente internacional.

El trabajo se estructura en los siguientes apartados: en primer lugar se efectúa una breve revisión de los postulados y planteamientos heredados de la economía clásica que, al excluir ciertas funciones del medio ambiente en el sistema económico, genera las denominadas externalidades. En segundo término se analizan las posibles oportunidades o ventajas competitivas que pueden derivarse de una gestión eficiente de los residuos, haciendo especial hincapié en los estudios realizados en este ámbito. En tercer lugar se desarrolla un estudio empírico centrado en empresas de diferentes sectores de la CAPV. Finalmente, se presentan las principales conclusiones de la investigación, las limitaciones del trabajo y las futuras líneas de investigación.

2La ineficiencia del modelo económico clásico en la gestión de los residuosHasta fechas recientes, la Economía de la Empresa, como disciplina encargada de sentar las bases para orientar la administración y gestión de empresas, no ha considerado la variable medioambiental, al nutrirse su cuerpo teórico de las principales teorías de la Ciencia Económica. Es a partir de la década de los 60 cuando se comienza a poner en tela de juicio la validez del modelo económico heredado de la economía clásica. Concretamente, el gran crecimiento y desequilibrio regional producido a partir de la segunda mitad del siglo xx trajeron como consecuencia una excesiva utilización de los recursos naturales y la degradación del medio, así como una creciente generación de residuos, factores clave en la desestabilización del ecosistema.

La consideración anterior nos sirve para entender mejor las funciones que cumple el medio ambiente en la economía. En este sentido, tal y como indica Azqueta (2007) las funciones que el medio ambiente desempeña dentro del sistema económico son de 3 tipos:

- 1)

Proporcionar recursos naturales, necesarios prácticamente en todos los procesos de producción y consumo.

- 2)

Asimilar residuos generados por la actividad económica, si bien su capacidad de asimilación es limitada.

- 3)

Ofrecer servicios para el disfrute de la naturaleza al ser humano.

Tradicionalmente, solo la primera de estas funciones ha sido considerada por la Ciencia Económica y la Economía de la Empresa. Ello ha ocasionado los actuales desajustes sociales en relación con problemas de deterioro medioambiental. La interacción entre las funciones mencionadas, y entre las mismas y los procesos de producción y consumo, podemos representarla gráficamente a través de la figura 1.

.")

Históricamente las empresas han logrado incrementar sus ingresos empresariales netos utilizando el medio ambiente como recurso gratuito para eliminar los residuos generados, trasladando así un coste de la actividad empresarial a la sociedad en su conjunto. Es decir, el modelo de gestión convencional no consideraba el factor medio ambiente como un bien y, en consecuencia, no le otorgaba un derecho de propiedad ni un precio. Tampoco dicho modelo contemplaba los residuos como bienes a gestionar, puesto que funcionaba considerando la aparente gratuidad del factor medioambiental en su función de receptor de residuos y desechos. De hecho, los autores clásicos y neoclásicos excluyeron la variable medioambiental del ámbito de la toma de decisiones empresariales, salvo en su función de proveedora de inputs. Es decir, los impactos derivados de la interacción de la empresa con su entorno natural en el que desarrolla su actividad y con el que necesariamente interactúa han sido considerados durante largo tiempo como algo ajeno al sistema económico (Ludevid, 2000).

Por otro lado, el precio, concebido como regulador del sistema económico, no ha realizado satisfactoriamente su función, permitiendo a la empresa beneficiarse del coste prácticamente nulo de ciertos recursos naturales. Además, no ha incorporado el coste ecológico de la utilización de los mismos; es decir, el coste de depreciación del capital naturaleza, ni el coste de deshacerse de los residuos generados, coste que debería transmitirse al sistema de precios de los productos finales. De acuerdo con Ferrón Vílchez, Aragón Correa y Vidal Salazar, 2011 los sistemas tradicionales de gestión no tienen suficiente alcance a la hora de analizar los costes medioambientales puesto que ignoran muchos de ellos (y sus potenciales ahorros), lo cual afecta negativamente a las decisiones empresariales.

A pesar del creciente grado de concienciación de las organizaciones al respecto, el uso ineficiente de los recursos es común en todas ellas (Masanet, 2002). En la misma línea Porter (1987) argumenta que la generación de contaminación y residuos es consecuencia de ineficiencias, por lo cual, la gestión empresarial ha de focalizarse sobre su minimización y eliminación. Así, para evitar tales ineficiencias es importante mejorar los procesos productivos, empleando tecnologías basadas en la prevención y una gestión más eficiente de la variable medioambiental.

Por el lado de la demanda, las tasas de consumo per cápita también son crecientes, y lo que es más alarmante, la presión sociodemográfica sobre los recursos naturales, o lo que en el ámbito de la gestión de los recursos naturales se ha denominado «huella ecológica»1,es insostenible a medio plazo. Ciertamente nos enfrentamos a un gran desafío: establecer pautas para intentar desarrollar una economía global sostenible; una economía que el planeta sea capaz de mantener. Dicho desafío es enorme, pero, a su vez también supone una extraordinaria oportunidad para las organizaciones empresariales (Hart, 1997; Melnyk et al., 2003; Wahba, 2007; Zobel, 2007) (fig. 2).

El problema de la generación de residuos y sus consecuencias ha ido ganando terreno al observarse que es un fenómeno inherente a cualquier proceso de producción y consumo. A este respecto, en 1969, Ayres y Kenesee (1969) llegan a la conclusión de que todo proceso de intercambio genera externalidades no compensadas. En este ámbito, varios autores abogan por una intervención del estado (Pigou, 1924; Wu y Dunn, 1995; Martínez, 1999; Algarra y Sotelo, 2003; Gili, Roca y Salas, 2005) a fin de contrarrestar los efectos negativos derivados de la existencia de fallos de mercado. Así, la regulación medioambiental ha tenido como cometido mitigar tales efectos, proporcionando mecanismos coercitivos o incentivos para la gestión eficiente de los residuos, siendo las autoridades locales y las empresas los principales actores en este cometido (Dyllic y Hockerts, 2002).

En consecuencia, y dadas las carencias que presentan los diferentes postulados propuestos por la Economía Clásica para preservar el buen uso de los recursos ambientales, resulta imprescindible recurrir a la legislación específica sobre actuación medioambiental. En este sentido, y a fin de regular el comportamiento de las empresas en materia de residuos, se aprobó en 2009 el Plan Nacional Integrado de Residuos para el período 2008-2015 (BOE de 29 de febrero de 2009). La legislación prioriza la prevención en la generación de residuos, pero, establece, a su vez, pautas sectoriales para el correcto tratamiento de los bienes al final de su vida útil. Concretamente, define normas específicas para aparatos eléctricos y electrónicos, vehículos al final de su vida útil, neumáticos fuera de uso, residuos de construcción y demolición, pilas y acumuladores, aceites industriales o suelos contaminados.

Considerando la argumentación precedente, la actividad empresarial ha de variar sus planteamientos en relación con el empleo de los recursos naturales y los recursos ambientales2. Ello requiere de una transformación de la cultura empresarial tradicional, orientada hacia la adopción de una gestión social y medioambiental avanzada (Ludevid, 2000, Jiménez y Rams, 2002; García y Armas, 2007).

3El tratamiento de los residuos en la gestión empresarial moderna: una fuente potencial de competitividadLa gestión eficiente de la variable medioambiental puede erigirse en fuente de competitividad empresarial (Porter y Van Der Linde, 1995), originando, en algunos casos, mejoras en la eficiencia de los procesos, reducción en costes, mejora en la imagen y reputación empresarial, mejora en las relaciones con los stakeholders o la oportunidad de diferenciarse de la competencia por las características sostenibles de la oferta. De hecho, según numerosos autores, una gestión eficiente de la variable medioambiental puede proporcionar numerosas oportunidades de negocio (Hart, 1995; Melbin, 1995; Aragón, 1998; Bansal y Roth, 2000; Melnyk et al., 2003; Zhu y Sarkis, 2004; Telle, 2006; Herreborg, 2008). Entre otros, beneficios directos tales como la mejora de la satisfacción de los clientes o facilitar la obtención de ahorros en costes o la disminución de inversiones requeridas en la empresa (Autry et al., 2001), lo cual puede repercutir, tanto directa como indirectamente, sobre los resultados empresariales (Tamayo, 2009; Aguilera et al., 2011). En este sentido, siguiendo a Carmona y Magán (2008), la estrategia ambiental ha de entenderse como el resultado de un proceso de análisis, formulación e implantación de diferentes medidas de protección ambiental que persiguen la consecución de objetivos tales como la reducción de costes, la obtención de ventajas competitivas o la eficiencia en los procesos operativos.

Dentro de la gestión medioambiental, el diseño de procesos o productos que minimicen la generación de residuos o el uso de materiales, así como el diseño de canales de distribución eficaces que garanticen la recuperación del valor contenido en los materiales al final de la vida útil de los productos, son 2 de los campos de mayor potencial para la generación de ventajas competitivas (Dechant y Altman, 1994; Hart, 1995; Hart y Ahuja, 1996; Russo y Fouts, 1997; Judge y Douglas, 1998). Estas argumentaciones han provocado que la gestión empresarial moderna se enfoque en la actualidad fundamentalmente hacia la reducción de los desechos e impactos ambientales. Es decir, la empresa está comenzando a incorporar la variable medioambiental en su estrategia empresarial a la hora de adoptar decisiones que competen al diseño, fabricación y comercialización de sus productos, relaciones con el resto de los agentes del mercado, etc., con el fin de garantizar una menor generación de desechos y su puesta en valor o eliminación segura, en su caso (Fraj, Martinez y Matute, 2010). En este ámbito, una de las mayores preocupaciones reside en dar respuesta a los productos una vez estos han llegado al final de su vida útil (end of life) y se han transformado en desecho (Toffel, 2004), determinando cuál va a ser el destino último para los mismos, cuestión que aún está sin responder (Ravi y Shankar, 2005).

Un aspecto clave en la gestión de los materiales de desecho es, según Guiltinan y Nwokoye (1975), el desarrollo de los canales de reciclaje, lo que depende ampliamente, además de de la legislación al respecto, de los cambios en los programas de marketing y de distribución física de las empresas. En este sentido, Chamorro Mera y Rubio Lacoba (2004), plantean la necesidad de introducir cambios en los canales de distribución inversa para poder gestionar adecuadamente los residuos, e incluso sugieren una acepción diferente (que los aleje del concepto convencional de material inservible), denominándolos «productos fuera de uso». Esto podría contribuir a cambiar la mentalidad de muchas empresas que todavía siguen asociando la gestión de residuos a costes. Thierry, Salomon, Van Nunen y Van Wassenhove (1995) consideran que la importancia de la gestión de residuos para la consecución de beneficios empresariales depende, además de de la destreza de la organización para reducir el impacto medioambiental de los productos/envases usados y de su facultad para adaptarse a la legislación vigente, de su capacidad de recuperar todo el valor posible contenido en los mismos y de su habilidad en la gestión de la recuperación de materiales como una herramienta de marketing.

Ortega (2003) incide en la idea de que las motivaciones económicas para la implantación de sistemas de gestión de residuos suelen ir acompañadas de motivos de marketing. Así, cada vez más empresas diseñan sus productos siguiendo el principio de prevención y minimización en la utilización de recursos, poniendo especial énfasis en que los residuos sean susceptibles de volver a integrarse en procesos productivos, revendidos o convertidos en energía. Por tanto, si se desea conseguir reducir el impacto medioambiental del producto a lo largo de todo su ciclo de vida, se hace necesario incorporar tal preocupación tanto en el proceso de diseño del producto como en sus fases posteriores hasta la recuperación de los desechos (Chamorro, 2003). Ello requiere aplicar la filosofía del ciclo de vida del producto, que implica la consideración de todos aquellos aspectos del producto que afectan al medio ambiente, desde que se extrae la materia prima, pasando por la elaboración del producto, la distribución, hasta su consumo y posterior recuperación para la valorización de los residuos generados por el mismo (Calomarde, 2000; Chamorro, 2003). Diversos autores (Dawe, 1995; Goldsby y Closs, 2000) utilizan el término de «reingeniería» de productos o procesos para referirse a este aspecto. En este sentido, proponemos la revisión de los modelos de producción y consumo para la integración de los aspectos medioambientales, lo cual requiere un pensamiento innovador.

Según Delgado (2008), la clave está en sustituir el concepto del ciclo abierto por el de cerrado, que podría responder a la sustitución de prácticas de gestión de residuos más reactivas por otras más avanzadas o proactivas. El primero es el que caracteriza aún a la industria actual donde el producto se fabrica, se distribuye, se usa y se desecha, generando un problema de residuos. Alternativamente, un ciclo industrial cerrado sería el óptimo a perseguir puesto que los desechos generados al final del mismo son aprovechados y reincorporados al sistema productivo, de manera que se minimiza el problema de los residuos. De este modo, son incorporados como nuevos inputs, es decir, materiales y energía reutilizables por la industria para producir los mismos u otros productos.

La nueva ley de Residuos (Ley 22/2011) aboga por la prevención en la generación de residuos, y su preparación para la reutilización y el reciclado. A su vez, la ley propone incorporar medidas económicas que favorezcan la recogida separada, el reciclado y la mejora del reciclado. Surgen, por tanto, ciertos estímulos para orientar la gestión empresarial centrada en una concepción tradicional del ciclo de vida -que termina con el uso y consumo del producto-, hacia modelos de gestión basados en criterios medioambientales y en una «concepción circular del ciclo de vida», de forma que los residuos se vuelven a incorporar al proceso productivo como materia prima secundaria (Hopfenbeck, 1993; Rieradevall y Vinyets, 1999). Surge así el objetivo de lograr la recuperación del valor contenido en los productos al finalizar su vida útil. En concreto, Kriwet, Zussman y Seliger (1995) abogan por la consideración de criterios de reciclaje en el diseño de los productos. Así, el diseño de los productos para obtener eficiencias en el uso, evitar el despilfarro de recursos naturales y la emisión de contaminantes en la fabricación, distribución, utilización y desecho, así como para la obtención del valor contenido en los materiales de desecho, constituye una vía de transformación medioambiental (González y González, 2007).

Atendiendo a las argumentaciones precedentes, la consideración de los aspectos medioambientales en el diseño de los productos tiene un doble objetivo: prevenir la contaminación y facilitar los procesos de recuperación de los recursos (Chamorro, 2003). Por tanto, la estrategia de ecodiseño debería dirigirse hacia los objetivos de reducción de materiales en origen (prevención) y de gestión de los residuos (Bañegil y Rivero, 1998), aspectos en los que también inciden los sistemas de gestión medioambiental (SGMA), previos a la implementación de la certificación ISO 14001, en los que se basa nuestra investigación.

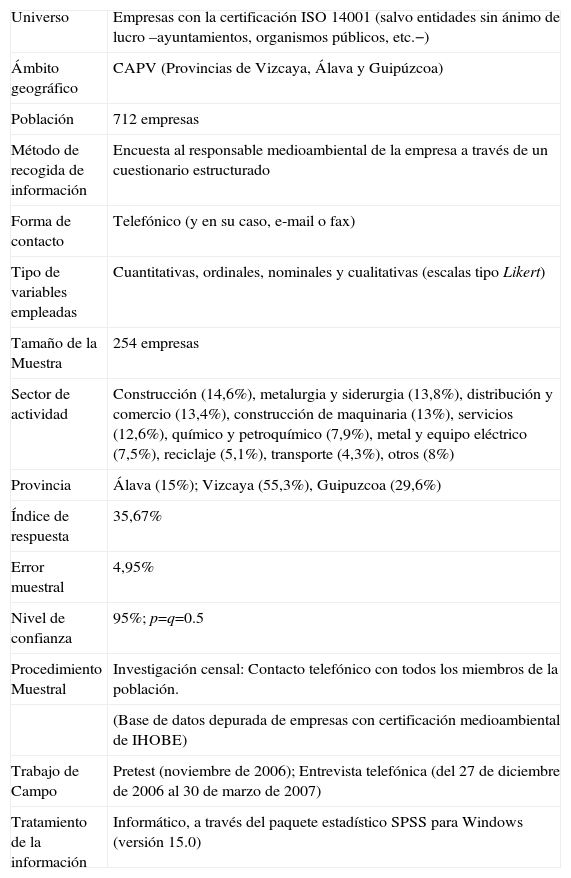

4Metodología y ficha técnica del estudio empíricoEn el presente apartado analizamos los aspectos específicos relativos a la gestión de los residuos en las empresas de la CAPV con certificación medioambiental ISO 14001. Optamos por centrar el análisis en aquellas organizaciones que dispusieran de un modelo de gestión medioambiental certificado en vigor, por entender que se trata de empresas proactivas en materia medioambiental y que priorizan los criterios de prevención de residuos. A ello cabría añadir la mayor credibilidad de las respuestas proporcionadas3.

La base de datos empleada, conformada por 945 empresas, pertenece a IHOBE, sociedad pública medioambiental vasca4. Se procedió a depurar dicha base de datos, eliminando aquellas organizaciones sin ánimo de lucro o pertenecientes al sector público (ONG, ayuntamientos, etc.), por entender que sus motivaciones para implantar un sistema de gestión de residuos podrían ser de otra tipología. También se eliminaron de la muestra inicial aquellos casos en los que una misma entidad figuraba varias veces en la base de datos por tener más de un centro certificado. Para la obtención de información se diseñó un cuestionario estructurado, basado en una amplia revisión de la literatura. El cuestionario fue testado previamente con una muestra de 32 alumnos del máster de Marketing de la UPV/EHU, la mayoría de los cuales trabajaban en empresas en puestos de cierta responsabilidad. El pretest posibilitó comprobar la validez y comprensión de las preguntas realizadas.

Se optó por realizar un estudio censal, procediéndose a contactar telefónicamente con todas las empresas miembros de la población objeto de investigación, invitándolas a participar en el estudio. La persona a encuestar era la responsable de medio ambiente, o, en su defecto, la persona encargada de estos asuntos en la empresa, a la que se le solicitó una cita para que respondiera telefónicamente a la encuesta.

Se obtuvieron 254 encuestas válidas, lo que representa un índice de respuesta del 35,67%. Un total de 205 encuestas fueron contestadas telefónicamente y 49 se realizaron finalmente por otros medios (27 vía e-mail y 22 por fax) a petición de la persona interesada.

La muestra resultante está formada por empresas pertenecientes a los diferentes sectores de actividad que conforman el tejido empresarial vasco (fig. 3). Para el sector de actividad se tomó como referencia la clasificación efectuada por IHOBE, que utiliza como criterio de clasificación el código nacional de actividades económicas (CNAE). Los sectores con un mayor porcentaje de empresas certificadas son: construcción (14,6%), metalurgia y siderurgia (13,8%), distribución y comercio (13,4%) y fabricación de maquinaria (13%).

A fin de observar si existían diferencias significativas en las respuestas debido a la forma de recogida de la información, se procedió al análisis comparativo entre las encuestas contestadas telefónicamente y las que se recibieron vía fax o e-mail. Los test T de Student indican que no existen diferencias estadísticamente significativas en las respuestas, independientemente del medio empleado para su recogida (p<0,05). Por tanto, se procedió al tratamiento unificado de todos los cuestionarios. Para la codificación de los datos se empleó el sistema informático SPSS 15.0 (tabla 1).

Ficha técnica del estudio

| Universo | Empresas con la certificación ISO 14001 (salvo entidades sin ánimo de lucro –ayuntamientos, organismos públicos, etc.−) |

| Ámbito geográfico | CAPV (Provincias de Vizcaya, Álava y Guipúzcoa) |

| Población | 712 empresas |

| Método de recogida de información | Encuesta al responsable medioambiental de la empresa a través de un cuestionario estructurado |

| Forma de contacto | Telefónico (y en su caso, e-mail o fax) |

| Tipo de variables empleadas | Cuantitativas, ordinales, nominales y cualitativas (escalas tipo Likert) |

| Tamaño de la Muestra | 254 empresas |

| Sector de actividad | Construcción (14,6%), metalurgia y siderurgia (13,8%), distribución y comercio (13,4%), construcción de maquinaria (13%), servicios (12,6%), químico y petroquímico (7,9%), metal y equipo eléctrico (7,5%), reciclaje (5,1%), transporte (4,3%), otros (8%) |

| Provincia | Álava (15%); Vizcaya (55,3%), Guipuzcoa (29,6%) |

| Índice de respuesta | 35,67% |

| Error muestral | 4,95% |

| Nivel de confianza | 95%; p=q=0.5 |

| Procedimiento Muestral | Investigación censal: Contacto telefónico con todos los miembros de la población. |

| (Base de datos depurada de empresas con certificación medioambiental de IHOBE) | |

| Trabajo de Campo | Pretest (noviembre de 2006); Entrevista telefónica (del 27 de diciembre de 2006 al 30 de marzo de 2007) |

| Tratamiento de la información | Informático, a través del paquete estadístico SPSS para Windows (versión 15.0) |

Fuente: Elaboración propia.

Lo resultados del estudio se han agrupado en 3 grandes bloques a fin de facilitar su comprensión e interpretación. En un primer apartado presentamos los resultados relativos al grado de cumplimiento formal en materia de residuos por parte de las organizaciones estudiadas, determinando si están sujetas o no a una normativa específica, el nivel de recuperación de residuos por tipología, si tienen implantado algún plan para su tratamiento y el tipo de redes empleadas para la gestión de los residuos. En el segundo apartado se analizan las motivaciones que han llevado a las organizaciones a sistematizar la gestión de sus residuos y en el tercero se estudian los efectos o mejoras derivados de ello.

5.1Cumplimiento formal de la organización en la gestión de residuosSe procede inicialmente a identificar si las empresas están sometidas a algún tipo de normativa específica que las obligue a la recuperación de algún material concreto. Los resultados reflejan que el 27,7% de las organizaciones analizadas están sujetas a una normativa específica que las obliga a la recuperación de ciertos materiales (por ejemplo, residuos tóxicos y peligrosos, vehículos fuera de uso, recuperación de suelos contaminados, etc.) (fig. 4).

A continuación se estudia la tipología de residuos recuperados para su posterior gestión y valorización. El papel y el cartón son los residuos con mayor índice de recuperación, seguidos por los envases y embalajes y los residuos líquidos y aceites. La recuperación de subproductos, sin embargo, no es tan relevante. Para la evaluación del grado en que se recuperan diversos materiales se empleó una escala de tipo likert, de 1 a 5 puntos que representa el grado de recuperación de los diferentes residuos analizados (1.- «ninguna» recuperación, 2.- «poca», 3.- «mediana», 4.- «bastante» y 5.- «la totalidad») (fig. 5).

Entre los materiales que más habitualmente se recuperan en su totalidad o en un alto porcentaje, están, por este orden: el papel y cartón (90%), seguido por los envases y embalajes (80%), los líquidos y aceites (75%), otros materiales (70%) y los subproductos (55%). En términos generales se aprecia un alto índice de recuperación para la mayoría de los materiales evaluados (fig. 6).

La recuperación de aceites y líquidos ha obtenido un índice de respuesta menor, habida cuenta de que se trata de un residuo específico, no tan habitual en ciertos sectores, tales como el sector de la distribución y comercio u otros. A pesar de todo, la recuperación media de estos materiales supera los 4 puntos, siendo la respuesta más común la de «recuperación total’» (moda=5). Sin embargo, con respecto a los subproductos, se ha observado una tendencia menos favorable. Tampoco parece gestionarse su reventa o reutilización, perdiendo así la empresa la posible oportunidad de crear una fuente de recursos adicional. En cuanto a «otros residuos» recuperados, la diversidad de los mismos es significativa y ello se debe a la gran disparidad de sectores analizados y a que los materiales empleados en los mismos son de muy diversa tipología. No obstante, parece que los residuos específicos generados en cada industria también tienen, en líneas generales, un tratamiento adecuado.

Por otro lado, es destacable que más del 70% de las empresas dispongan de un plan específico para la gestión de residuos (fig. 7).

Se ha observado que la posesión de un plan específico para la gestión de residuos está relacionada significativamente con una mayor complejidad a la hora de implementar un SGMA. Esto se traduce en una mayor necesidad de modificar procesos organizativos y/o infraestructuras y con un mayor coste de la inversión. (U de Mann-Whitney=4.750,500; W de Wilcoxon=730.600; Z=−3,149; Sig asintót (bilat)=0,002). También, se trata de empresas que perciben una mayor necesidad de formación específica en temas medioambientales entre su plantilla (U de Mann-Whitney=5.099,0; W de Wilcoxon=7.655,0; Z=−2,491; Sig asintót (bilat)=0,013) (fig. 8).

En lo que respecta al tipo de redes utilizado para la recuperación y gestión de los residuos, cabe diferenciar entre las empresas que acuden a redes públicas (18,4%) y las que hacen uso de las redes privadas (81,6%). Lo más habitual es la integración en una red privada externa (52,9% de los casos). Únicamente el 12,6% de las empresas dispone de una red privada propia para la recuperación. Por otro lado, el 5,7% de las empresas ha optado por emplear los servicios de gestores especializados en la gestión de residuos (Otros). Estas últimas son empresas que trabajan con materiales muy específicos (generalmente tóxicos o peligrosos). El resto de empresas (10,4%) emplean una mezcla de las fórmulas anteriores. La distinción en el tipo de redes empleado proporciona una idea del porcentaje de empresas que podría estar incurriendo en costes extra derivados de la gestión de residuos. De hecho, el 18,4% de las empresas que gestionan sus residuos directamente a través de la red pública (por ejemplo distribución y comercio o servicios, entre cuyos materiales destaca el papel y cartón) no incurren en costes adicionales derivados de la creación y mantenimiento de una red propia o del pago a una red externa. No obstante, las empresas que recurren a la red pública renuncian a apropiarse del valor que pueda extraerse de dichos materiales, valor que en algunos sectores puede compensar con creces los costes derivados de la pertenencia a las redes privadas (propias o ajenas) como el caso del sector eléctrico donde, por ejemplo, los residuos de cobre adquieren un importante valor de mercado.

5.2Motivaciones para implementar un sistema de gestión de residuosLos resultados obtenidos muestran que el principal motivo para implementar un sistema de gestión de residuos es de tipo legislativo, con una puntuación media de 4,17 puntos, siendo la valoración más citada la de «5» (aspecto muy relevante a la hora de poner en marcha un sistema de gestión medioambiental), en una escala de likert de 5 puntos. Le siguen las motivaciones éticas (3,74 puntos) y la mejora de la imagen de la empresa (3,72 puntos), ambas cuestiones con puntuaciones muy cercanas. Posteriormente, pero con puntuaciones medias inferiores a 3 puntos, estarían, por este orden, las tendencias del sector (2,95 puntos), la obtención de ventajas competitivas (2,81 puntos) y la presión ejercida por los stakeholders (2,74 puntos) (fig. 9).

Para sintetizar las motivaciones que inducen a las empresas a gestionar sus residuos y los beneficios derivados de dicha gestión se procedió a realizar un análisis factorial (AF). El AF facilita la realización de un análisis conjunto debido a su capacidad para reducir la dimensionalidad de las variables estudiadas. El AF tiene como objeto simplificar las numerosas y complejas relaciones que se puedan encontrar en un conjunto de variables cuantitativas complejas y trata de explicar la mayor parte de la variabilidad total de un conjunto de variables con el menor número de componentes o factores comunes (Levy y Varela, 2003).

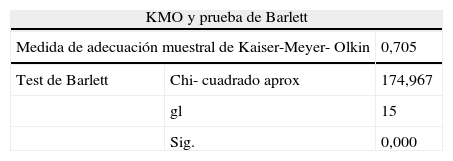

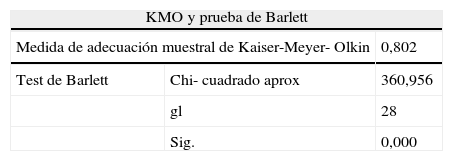

Las motivaciones que impulsan a la empresa a gestionar de forma sistemática sus residuos es la primera cuestión a analizar. La prueba KMO y el test de Barlett ratifican el ajuste de la prueba (tabla 2).

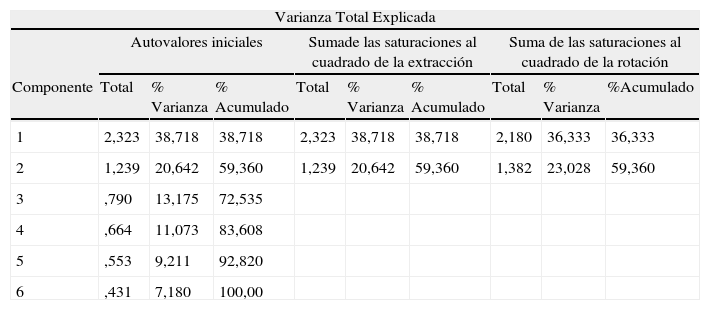

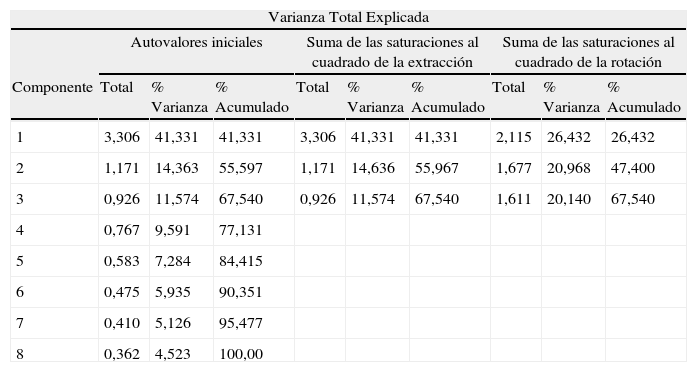

Las pruebas efectuadas nos llevan a la obtención de 2 factores. Los 2 factores explican prácticamente un 60% de la varianza (tabla 3).

Varianza total explicada (motivaciones para la gestión de residuos)

| Varianza Total Explicada | |||||||||

| Autovalores iniciales | Sumade las saturaciones al cuadrado de la extracción | Suma de las saturaciones al cuadrado de la rotación | |||||||

| Componente | Total | % Varianza | % Acumulado | Total | % Varianza | % Acumulado | Total | % Varianza | %Acumulado |

| 1 | 2,323 | 38,718 | 38,718 | 2,323 | 38,718 | 38,718 | 2,180 | 36,333 | 36,333 |

| 2 | 1,239 | 20,642 | 59,360 | 1,239 | 20,642 | 59,360 | 1,382 | 23,028 | 59,360 |

| 3 | ,790 | 13,175 | 72,535 | ||||||

| 4 | ,664 | 11,073 | 83,608 | ||||||

| 5 | ,553 | 9,211 | 92,820 | ||||||

| 6 | ,431 | 7,180 | 100,00 | ||||||

Método de extracción: Análisis de Componentes Principales.

La matriz de componentes principales muestra la configuración de los 2 factores:

Primer factor: Presión-imagen-ventajas-tendencias. Todas estas variables se asocian bajo la primera componente.

Segundo factor: Legislación-ética. Estos 2 aspectos se agrupan bajo la segunda componente. Parece existir cierta asociación entre la ética y la norma establecida en el caso de la gestión de los residuos. Puede considerarse, por tanto, que la ley específica que regula la gestión de los residuos es considerada como éticamente aceptable por las empresas estudiadas.

Los análisis de fiabilidad son apropiados para seguir con el análisis (alfas de Cronbach de la 1.a componente=0,733; 2.a componente=0,715).

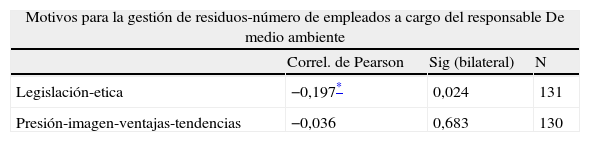

Existen 2 variables para las que se aprecian diferencias significativas. Por un lado, se observa relación entre los motivos existentes para poner en práctica actividades de gestión de residuos y el número de empleados que el responsable de medio ambiente tiene a su cargo. En concreto, las empresas motivadas por cuestiones éticas o legales tienen menor número de empleados a cargo del responsable de medio ambiente, cuestión que ha llamado nuestra atención y a la que nos es difícil dar una explicación lógica. Podría pensarse que para estas empresas cumplir con la legislación o los aspectos éticos es cumplir el mínimo exigible y, en consecuencia, no es preciso que el responsable de medio ambiente tenga un número elevado de empleados a su cargo. En este caso, para su contraste, se empleó la Correlación de Pearson, por tratarse de una variable numérica con múltiples opciones de respuesta. En cualquier caso, el coeficiente de correlación es bajo, por lo que la relación es débil (tabla 4).

Relación entre motivaciones para la gestión de residuos y el número de empleados

| Motivos para la gestión de residuos-número de empleados a cargo del responsable De medio ambiente | |||

| Correl. de Pearson | Sig (bilateral) | N | |

| Legislación-etica | −0,197* | 0,024 | 131 |

| Presión-imagen-ventajas-tendencias | −0,036 | 0,683 | 130 |

Fuente: Elaboración propia.

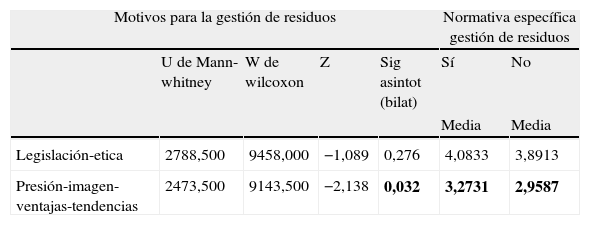

Por otro lado, se observa que las empresas que están sometidas a una normativa específica que las obliga al tratamiento de los residuos, al margen de la motivación ético-legal, presentan también una mayor motivación por obtener ventajas de imagen o ventajas competitivas, además de hacer frente a las exigencias de los stakeholders y seguir las tendencias del sector. Por tanto, a aquellas empresas que pertenecen a sectores especialmente contaminantes o que trabajan con materiales tóxicos o peligrosos, y que por ello pueden estar en el punto de mira de la Administración, consumidores, organizaciones medioambientales, etc., parece preocuparles también la imagen y las buenas relaciones con los diferentes grupos de interés, y no únicamente el mero cumplimiento de la norma en sí mismo (tabla 5).

Relación entre motivaciones para la gestión de residuos y existencia de normativa específica

| Motivos para la gestión de residuos | Normativa específica gestión de residuos | |||||

| U de Mann-whitney | W de wilcoxon | Z | Sig asintot (bilat) | Sí | No | |

| Media | Media | |||||

| Legislación-etica | 2788,500 | 9458,000 | −1,089 | 0,276 | 4,0833 | 3,8913 |

| Presión-imagen-ventajas-tendencias | 2473,500 | 9143,500 | −2,138 | 0,032 | 3,2731 | 2,9587 |

En negrita, diferencias significativas.

Fuente: Elaboración propia.

Como era de esperar, el principal logro obtenido de la implantación de un sistema de gestión de residuos es la reducción en su generación y un mayor grado de eliminación segura de los mismos a través de los canales establecidos. En segundo lugar, se encuentran los beneficios derivados de la mejora en las relaciones con la Administración, seguidos de los beneficios alcanzados por la mejora en la imagen de la compañía, y los correspondientes a la mejora en la eficiencia.

Por tanto, parece que las empresas tienen en cuenta el carácter preventivo al que alude la normativa al implementar un sistema de gestión de residuos. Este hecho unido a la alta tasa de recuperación de la mayor parte de los materiales de desecho, previamente comentada, refuerza la tesis de que la implantación de estos sistemas contribuye a mejorar la gestión de residuos desde diferentes perspectivas: prevención, recuperación y eliminación segura.

En la figura 10 se muestra la distribución de valores atribuidos a los diferentes tipos de beneficios percibidos conforme a una escala tipo likert de 1-5 puntos (1=ningún beneficio/ 5=beneficio muy importante).

En cuanto al valor generado a partir de la recuperación de los materiales de desecho, los valores medios obtenidos no destacan por ser muy elevados. En consecuencia, podría decirse que esta no parece ser a priori la razón fundamental para su gestión (fig. 11).

Se han medido 3 tipos de valor: el económico, el estratégico y el de imagen. Destaca este último (3,27 puntos) por encima del valor estratégico (2,62 puntos) y el valor económico (2,53 puntos). La gestión de los materiales de desecho no parece, en principio, una cuestión de importancia estratégica relevante. Tampoco es, en términos económicos, un aspecto que reporte grandes beneficios directos a las organizaciones. Pero, sin embargo, sí que para un alto porcentaje de empresas otorga una mejor imagen y puede servirles para mejorar sus relaciones con el resto de grupos de interés, aspectos que constituyen una de las principales motivaciones para la gestión de residuos, como se ha demostrado previamente. Por tanto, la gestión de residuos puede considerarse actualmente una herramienta de marketing que contribuye a generar resultados positivos sobre la imagen empresarial. A continuación se muestra la distribución de respuestas asignadas a cada uno de los factores analizados (fig. 12).

Posteriormente se realizó un análisis factorial para determinar los beneficios derivados de la gestión de los residuos. Las pruebas de KMO y Barlett reflejaron un ajuste muy bueno, lo que permite la extracción de los factores con garantía suficiente (tabla 6).

En cuanto a los beneficios obtenidos a partir de la gestión de los residuos, se observan 3 factores. La extracción de los 3 factores permite explicar un 67,5 de la varianza total. Las alfas de Cronbach de las 3 componentes superan los valores mínimos recomendados (1.a componente=0,728; 2.a componente=0,734; 3.a componente=0,744) (tabla 7).

Varianza total explicada (beneficios de la gestión de residuos)

| Varianza Total Explicada | |||||||||

| Autovalores iniciales | Suma de las saturaciones al cuadrado de la extracción | Suma de las saturaciones al cuadrado de la rotación | |||||||

| Componente | Total | % Varianza | % Acumulado | Total | % Varianza | % Acumulado | Total | % Varianza | % Acumulado |

| 1 | 3,306 | 41,331 | 41,331 | 3,306 | 41,331 | 41,331 | 2,115 | 26,432 | 26,432 |

| 2 | 1,171 | 14,363 | 55,597 | 1,171 | 14,636 | 55,967 | 1,677 | 20,968 | 47,400 |

| 3 | 0,926 | 11,574 | 67,540 | 0,926 | 11,574 | 67,540 | 1,611 | 20,140 | 67,540 |

| 4 | 0,767 | 9,591 | 77,131 | ||||||

| 5 | 0,583 | 7,284 | 84,415 | ||||||

| 6 | 0,475 | 5,935 | 90,351 | ||||||

| 7 | 0,410 | 5,126 | 95,477 | ||||||

| 8 | 0,362 | 4,523 | 100,00 | ||||||

En este caso la matriz de componentes principales nos muestra la configuración de los 3 factores:

Primer factor. Beneficios relacionales. Este factor estaría asociado a la mejora de las relaciones con la Administración, los agentes del canal y la mejora de la imagen de la empresa.

Segundo factor. Beneficios-eficiencia. En este caso observamos mejoras en la eficiencia de los procesos, debido al mejor uso de los recursos y su consiguiente efecto en la minimización de los costes. En este caso, los costes se integran dentro de las mejoras de eficiencia en los procesos. Es decir, en el caso concreto de la gestión de los residuos, la mejora en los costes ha de ser vista en sentido positivo para la gestión empresarial, debido a la minimización en el uso, el empleo eficiente de los recursos o su reutilización.

Tercer factor. Beneficios comerciales. Este tercer factor está asociado a los beneficios comerciales que proporciona la gestión de los residuos, tales como la mejora de la calidad de los productos o el acceso a nuevas oportunidades de negocio o fuentes de ingresos.

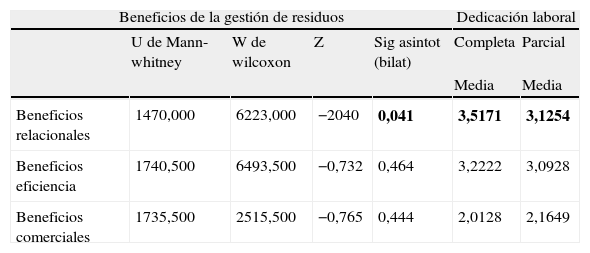

Por un lado, tal y como se aprecia en la tabla 8, el hecho de tener un responsable dedicado a tiempo completo a los temas de gestión medioambiental afecta significativa y positivamente a los beneficios relacionales obtenidos por la gestión de residuos. Ello podría deberse a la imagen de responsabilidad medioambiental que puede transmitir el responsable en sus relaciones con la Administración y otros agentes, y a la posibilidad de informar a los diferentes stakeholders de las actividades realizadas por la empresa en este ámbito, considerado como uno de los más preocupantes en los países desarrollados.

Relación entre beneficios de la gestión de residuos y dedicación del responsable

| Beneficios de la gestión de residuos | Dedicación laboral | |||||

| U de Mann-whitney | W de wilcoxon | Z | Sig asintot (bilat) | Completa | Parcial | |

| Media | Media | |||||

| Beneficios relacionales | 1470,000 | 6223,000 | −2040 | 0,041 | 3,5171 | 3,1254 |

| Beneficios eficiencia | 1740,500 | 6493,500 | −0,732 | 0,464 | 3,2222 | 3,0928 |

| Beneficios comerciales | 1735,500 | 2515,500 | −0,765 | 0,444 | 2,0128 | 2,1649 |

En negrita, diferencias significativas. Método de extracción: Análisis de Componentes Principales.

Fuente: Elaboración propia.

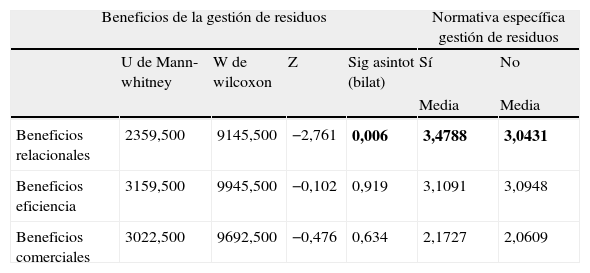

También se observa que la existencia de una normativa específica que obligue a las empresas a tratar los residuos generados incide positivamente sobre los beneficios de su gestión. Sin embargo, únicamente en el caso de los beneficios relacionales la diferencia es significativa (tabla 9).

Relación entre los beneficios derivados de la gestión de residuos y normativa específica

| Beneficios de la gestión de residuos | Normativa específica gestión de residuos | |||||

| U de Mann-whitney | W de wilcoxon | Z | Sig asintot (bilat) | Sí | No | |

| Media | Media | |||||

| Beneficios relacionales | 2359,500 | 9145,500 | −2,761 | 0,006 | 3,4788 | 3,0431 |

| Beneficios eficiencia | 3159,500 | 9945,500 | −0,102 | 0,919 | 3,1091 | 3,0948 |

| Beneficios comerciales | 3022,500 | 9692,500 | −0,476 | 0,634 | 2,1727 | 2,0609 |

En negrita, diferencias significativas.

Fuente: Elaboración propia.

Algo más del 70% de las empresas analizadas dispone de un plan específico de gestión de residuos, siendo la legislación, seguida de la ética y la imagen (con casi idéntica puntuación), las motivaciones para implementarlo.

El principal beneficio derivado de la implantación de un sistema de gestión de residuos es la reducción en la generación de los mismos, seguido de una mejora en las relaciones con la Administración y en la imagen de la compañía. A priori, cabría esperar también una mejora en los costes derivada de las mejoras obtenidas en la gestión de los residuos. Sin embargo, los resultados revelan que no se percibe una mejora relevante en los mismos. Ello podría deberse a que la gestión de los asuntos medioambientales requiere de inversiones y desviación de recursos materiales y organizativos que incrementan los costes a corto plazo. Hay que destacar, en este sentido, que muchas de las empresas estudiadas han abordado muy recientemente el proceso de certificación medioambiental, por lo que las mejoras introducidas en el sistema de gestión de residuos y los beneficios derivados de ello podrían no ser aún perceptibles a corto plazo. Por otra parte, el hecho de que la motivación principal para la implantación de un sistema de gestión de residuos sea la legislación, y no la reducción de costes o la obtención de ventajas competitivas, refleja aún un cierto alejamiento de las empresas «medioambientalmente proactivas» de los modelos de gestión basados en una «concepción circular del ciclo de vida». Asimismo, el hecho de que más del 18% de las empresas estudiadas gestione sus residuos a través de la red pública, sin posibilidad de apropiación directa del valor contenido en los mismos, viene a demostrar la escasa importancia que una parte no desdeñable de las empresas analizadas atribuyen a la captación de valor. Esto podría ser indicador de una inadecuada gestión de los residuos, tal vez porque su gestión se asocie todavía a coste, lo que tampoco sería extraño. De ahí la importancia de que se genere un cambio cultural entre las empresas «medioambientalmente proactivas», de manera que la legislación vaya perdiendo peso en favor de factores generadores de ventajas competitivas a la hora de desarrollar un plan de gestión de residuos. En este sentido, el apoyo institucional podría ser de gran utilidad, no solo difundiendo los resultados de trabajos de investigación que ratifiquen la consecución de ventajas competitivas en los correspondientes foros, sino también apoyando e incentivando a las empresas que desarrollen planes de gestión de residuos competitivos.

Por otra parte, el análisis factorial realizado arroja la existencia de 3 factores (beneficios relacionales, de eficiencia y comerciales) que explican casi el 70% de la varianza. Asimismo, se pone de manifiesto la existencia de diferencias significativas en los beneficios relacionales en función de la dedicación del responsable medioambiental y de la existencia de normativa específica sobre residuos en el sector. Se observan mayores beneficios relacionales para las empresas que disponen de responsable medioambiental con dedicación completa y para las que pertenecen a sectores con normativa específica sobre residuos, lo que resulta bastante lógico. Los resultados reflejan, por tanto, la importancia de dotar recursos humanos para la adecuada gestión de residuos si se desea alcanzar beneficios relacionales.

Conocer las motivaciones y ventajas que se puedan derivar de la aplicación de un plan de gestión de residuos puede impulsar a aquellas empresas que aún no disponen de dicho plan a implementarlo. Desde un punto de vista cortoplacista, la gestión de residuos puede llegar a entenderse como un gasto (económico, de tiempo, organización…), pero es fundamental destacar que las empresas que llevan a cabo tal gestión obtienen ventajas, principalmente relacionales y de imagen, que pueden ser logradas también por otras empresas que actualmente no llevan a cabo dicha actividad.

El estudio realizado presenta diversas limitaciones que deben considerarse, especialmente a la hora de extrapolar los resultados al colectivo de empresas de la CAPV, a empresas de otros ámbitos geográficos o pertenecientes a sectores concretos.

En primer lugar, cabe destacar que únicamente se han incluido empresas con certificación ISO 14001, u otra análoga. Esto implica que cabe esperar en dicho colectivo de empresas una proactividad medioambiental mayor en comparación con otras que no tienen tal certificación. Sin embargo, puede haber empresas que lleven a cabo actividades pro-ambientales y que no están certificadas, por lo que deberían haber formado parte de la muestra.

Por otro lado, el trabajo ha sido desarrollado a partir de encuestas basadas en la percepción de los responsables medioambientales con respecto a su actividad de negocio. La mayoría de los datos son, por tanto, «percepciones» y, como tales, susceptibles de incorporar cierto sesgo. Este hándicap no parece tener fácil solución. Por ejemplo, se puede observar si una empresa realiza actividades de reciclaje y en qué medida, pero es difícil acceder a información objetiva sobre el coste o ahorro derivado del reciclaje, entre otras razones, porque tampoco existe, a fecha de hoy, una contabilidad medioambiental en las empresas que permita medir dichos efectos. De hecho, ni siquiera existe una normativa contable estandarizada que facilite esta tarea a las empresas.

No podemos olvidar, tampoco, el problema de la ambigüedad causal y la dificultad de establecer relaciones causales como limitación inherente a estudios empíricos en este campo de investigación. Más si cabe, cuando los resultados de una actuación medioambiental concreta se ven plasmados en el largo plazo y no se derivan únicamente de una acción específica.

La complejidad del tema abordado y la necesidad de profundizar en la comprensión de cómo afectan los factores analizados a los resultados de las empresas nos impulsan a proponer futuras líneas de investigación. En este sentido, hemos de señalar que el trabajo realizado tiene un carácter exploratorio, por lo que cabe ahondar en numerosos aspectos del mismo Así, consideramos que un análisis de regresión permitirá extraer conclusiones más sólidas sobre si el tipo de efectos derivados de la gestión de residuos depende de las motivaciones y/o de otras variables, como el tamaño de empresa, el tipo de sector o la posición que ocupa la organización analizada en la cadena de valor, entre otros. Asimismo, sería interesante profundizar en el estudio de indicadores medioambientales estandarizados que permitan la comparación de estudios desarrollados en diferentes ámbitos geográficos y sectoriales, o la realización de un estudio comparativo entre organizaciones certificadas y no certificadas medioambientalmente. También nos parece de relevancia ahondar en el sentido de la relación entre el rendimiento medioambiental y el rendimiento económico-financiero a través de estudios con un horizonte temporal a más largo plazo, o ampliar el estudio de las motivaciones, barreras y ventajas de la gestión de residuos a entidades sin ánimo de lucro, organizaciones que han sido excluidas de nuestro estudio.

La «huella ecológica» es la medida (en hectáreas) que indica cuánta tierra productiva y agua utilizable requiere una persona/ciudad/país para producir todos los recursos que consume y absorber los desechos que genera, utilizando la tecnología existente. Es el indicador que sirve como parámetro para establecer el consumo per cápita de una sociedad. Actualmente, el promedio mundial excede la capacidad de la biosfera para regenerarse.

Emplearemos el concepto de variable medioambiental para referirnos a la suma de los recursos ambientales y recursos naturales.

Actualmente los asuntos ambientales pueden afectar negativamente a la imagen empresarial por lo que al ser respuestas referidas, y no comportamientos observados, una empresa cualquiera podría responder que lleva a cabo una gestión preventiva de residuos en un intento de mostrar una imagen socialmente responsable, y no ser así. El hecho de que las empresas ostenten una certificación medioambiental genera mayor garantía de sinceridad en las respuestas, puesto que han pasado por el control inherente al proceso de certificación.

Ihobe tiene por finalidad apoyar al Departamento de Medio Ambiente, Planificación Territorial, Agricultura y Pesca del Gobierno Vasco en el desarrollo de la política ambiental y en la extensión de la cultura de la sostenibilidad ambiental en la Comunidad Autónoma del País Vasco.

www.publicationethics.org.