El objetivo del presente trabajo se centra en analizar el efecto, tanto inmediato como diferido, de la orientación al mercado (OM) sobre los resultados organizacionales. Para ello, se ha realizado un estudio longitudinal, en un horizonte temporal de 3 años, en el sector financiero español. Respecto a la metodología, hemos desarrollado, de una parte, un método cualitativo con el fin de medir el grado de OM de las entidades consideradas, y ello a través de un análisis de contenido. Una vez obtenido un indicador de dicho análisis, hemos aplicado una metodología cuantitativa de ecuaciones estructurales, para contrastar las hipótesis del modelo propuesto. De los resultados obtenidos, destacamos, en primer lugar, que las entidades bancarias que implantan un enfoque de OM son propensas a mantener dicho enfoque en periodos sucesivos; en segundo término, que no se constatan efectos inmediatos de la OM sobre los resultados; y finalmente que la OM no registra efectos diferidos sobre aquellos indicadores de rentabilidad considerados.

The aim of this work focuses on analyzing the effect, both immediate and delayed, of Market Orientation (MO) on organizational outcomes. A longitudinal study has been done over a time horizon of 3 years in the Spanish financial sector. Regarding the methodology, we have developed a qualitative method to measure the degree of OM of the entities considered, through a content analysis. After obtaining an indicator of this analysis, we applied a quantitative methodology of structural equation modeling for testing hypotheses of the proposed model. From the results, we highlight, first, banks that implement a MO approach are likely to maintain that approach in subsequent periods. Secondly, immediate effects of MO on results were not found. And finally, MO does not record deferred effects on the considered indicators of profitability.

Una exhaustiva revisión de la literatura de marketing permite comprobar el elevado número de investigaciones que tratan de analizar el efecto de la OM (OM) sobre los resultados organizacionales (Narver y Slater, 1990; Kara, Spillan y DeShields, 2005; Li, Zhao, Tan y Liu, 2008; Morgan, Vorhies y Mason, 2009). Si bien, desde un plano teórico, puede afirmarse la existencia de consenso en la literatura respecto al hecho de que la OM es una fuente de mejora sustancial para el conjunto de la empresa, asociándose positivamente con unos resultados superiores (Lonial, Tarim, Zaim, Zaim y Tatoglu, 2008; Morgan et al., 2009), existen también trabajos empíricos que no apoyan esta idea, no hallando relación entre OM y los resultados empresariales (Ledwith y O’Dwyer, 2009; Verhoef y Leeflang, 2009), e incluso alcanzando una relación negativa entre ambas variables (Sorensen, 2009).

Algunas investigaciones apuntan a la idea de que la OM tiene efectos diferidos sobre los resultados (Greenley, 1995; Álvarez, Vázquez, Santos y Díaz, 1999; Rivera, 1995) pero existen pocos trabajos que hayan desarrollado un estudio longitudinal en el tiempo (Noble, Sinha y Kumar, 2002; Pelham y Wilson, 1996) para poder, de esta forma, confirmar si la OM tiene efectos dinámicos sobre el rendimiento empresarial.

Por ello, en el presente trabajo proponemos, básicamente, 2 objetivos:

- 1)

Determinar el efecto, tanto inmediato como diferido, de la OM sobre los resultados organizacionales; y

- 2)

Constatar que el grado de OM de un periodo influye positivamente en el grado de OM de periodos posteriores.

Así, vamos a realizar un estudio longitudinal en el tiempo y, basándonos en la literatura, hemos considerado el comportamiento de OM como una Cultura Corporativa, la cual queda reflejada en las acciones de comunicación de las firmas, concretamente en los informes anuales y las memorias de responsabilidad corporativa, documentos que nos servirán como fuente de datos para cuantificar el grado de OM de las entidades financieras.

2Marco teórico2.1La orientación al mercado y su medidaConsiderando la elevada competencia en la que se mueven actualmente las organizaciones, en un entorno en el que las necesidades y deseos de los consumidores son muy cambiantes, nos planteamos cómo deben actuar las organizaciones para subsistir y, además, progresar. Actualmente, se lanzan al mercado nuevos productos y servicios como consecuencia de la revolución tecnológica que se está produciendo, de forma que el ciclo de vida de estos se torna cada vez más corto y, al mismo tiempo, la oferta de las empresas es cada vez mayor. En este escenario, para ser competitivo, hay que obtener continuamente información del mercado, adaptando la oferta de la mejor forma posible a los deseos cambiantes de los clientes. En este contexto, lo que parece claro es que las empresas que quieran apoderarse de cierto poder de mercado deben ser capaces de alcanzar un estatus superior, esto es, una ventaja competitiva sostenible (VCS) en el tiempo, y para lograrlo deben ser capaces de generar una oferta que contemple alguna característica de índole superior a la de la competencia. El enfoque de OM está considerado como la habilidad de las firmas para relacionarse con su entorno, y les permite anticiparse a las necesidades del mercado así como crear una relación a largo plazo con sus clientes, proveedores y miembros del canal de distribución (Maatoofi y Tajeddini, 2011). Un alto grado de OM otorga a las organizaciones una mayor habilidad para conseguir sus objetivos (Schindehutte, Morris y Kocak, 2008).

Entre los estudios que han marcado un cambio de corriente en la investigación sobre OM, destacamos los trabajos de Kohlí y Jaworski (1990) y Narver y Slater (1990), cuyas principales aportaciones tratan sobre la identificación de antecedentes, consecuencias y variables moderadoras de OM, así como sobre el diseño de escalas de medida del constructo (Pandelica, Pandelica y Dumitru, 2009).

En el marco de nuestra investigación, vamos a adoptar la perspectiva cultural de Narver y Slater (1990), quienes consideran la OM como la filosofía o cultura organizacional que más eficaz y eficientemente genera las actitudes y comportamientos necesarios para la creación de un valor para los clientes superior al que pueda crear cualquier otro competidor, alcanzando, de este modo, VCS al tiempo que posibilitan la obtención de mejores resultados. Consideramos la OM como un constructo unidimensional formado por 3 componentes de comportamiento que tienen la misma importancia: orientación al cliente, orientación a la competencia y coordinación interfuncional; junto a 2 criterios decisionales: enfoque a largo plazo y orientación al beneficio.

Numerosos trabajos consideran la OM como una cultura implantada en la organización (Kennedy, Goolsby y Arnould, 2003; Gebhardt, Carpenter y Sherry, 2006). Para lograr una implantación exitosa de la OM en la organización es necesario llevar a cabo una profunda transformación cultural desarrollando valores y normas de comportamiento afines a dicho enfoque de gestión. Para ello, la dirección debe diagnosticar el sistema de valores actuales de la organización, desarrollar una lista de comportamientos deseados y desarrollar programas desde arriba hacia abajo para cambiar normas y/o crear nuevas normas (Gebhardt et al., 2006).

Por otra parte, la cultura corporativa es una combinación de artefactos (prácticas, símbolos o formas), valores y creencias, y creencias subyacentes que los miembros de la organización comparten respecto a un comportamiento apropiado (Gordon y DiTomaso, 1992; Taormina, 2008). La cultura no es visible; lo son tan solo sus manifestaciones externas (Schein, 1988). Y entre dichas manifestaciones externas se incluye la imagen que proyecta la organización hacia el exterior (Hatch y Schultz, 1997), a través de acciones de comunicación; tal es el caso de los informes corporativos emitidos por la alta dirección (Noble et al., 2002; Barr, Stimpert y Huff, 1992; Judd y Tims, 1991; Bowman, 1978; Michalisin, 2001; Chang, Jackson y Grover, 2003). De esta forma, la cultura, es decir, los valores y creencias que comparten los miembros de la organización, se refleja en las acciones de comunicación de la empresa.

En los últimos años, se han desarrollado diferentes instrumentos para cuantificar el grado de adopción de OM en las organizaciones, siendo las escalas desarrolladas por Kohli y Jaworski (MARKOR), en 1993; y Narver y Slater (MKATOR), en 1990, las de mayor importancia. En nuestro trabajo hemos optado por la utilización de una metodología cualitativa a fin de cuantificar el grado de OM de las entidades bancarias. Para ello, basándonos en los trabajos anteriormente mencionados, consideramos la OM como una cultura corporativa que se refleja en las acciones de comunicación de las firmas, como son los documentos emitidos por la alta dirección de las organizaciones.

Justificamos la utilización de dichos documentos como fuente de datos basándonos en los siguientes trabajos. Destacamos el trabajo de Bowman (1978), quien sostiene que los informes anuales corporativos aportan información, no solo con lo que explícitamente manifiestan, sino también con lo que «no dicen». De esta forma, estos documentos pueden aportar información recóndita de la organización y, por ende, su estudio y lectura detallada permitirán conocer los valores y creencias corporativos.

Por su parte, Barr et al. (1992) argumentan que los informes anuales ofrecen datos acerca de la evolución de los modelos mentales de los directivos, puesto que las creencias subyacentes reflejadas en esos documentos son precisamente las orientaciones estratégicas de la alta dirección, siendo estos los que van a incidir directamente en la toma de decisiones y, por tanto, en la respuesta y el comportamiento organizacional. Sugieren que estos documentos son reflexiones razonables de la gestión predominante en la mente de los ejecutivos en el momento de la publicación de los mismos.

Michalisin (2001) apunta que los informes anuales corporativos pueden ser una importante fuente de información para medir los principales valores y la postura estratégica de la organización. Y para Noble et al. (2002), los conocimientos y los modelos mentales de la alta dirección plasmados en los informes anuales corporativos puede ser considerados una manifestación de los elementos culturales de la empresa.

Chang et al. (2003) señalan que dichos documentos son esencialmente un informe de la situación de la empresa, así como una declaración de la estrategia de la compañía dirigida a accionistas, grupos de interés, competencia y analistas financieros. Afirman que estos informes aportan información acerca de la orientación estratégica a corto y largo plazo de la compañía, y de la forma en la que esta será implementada. Por tanto, sostienen que es posible utilizar dicha fuente de datos como una representación de la orientación estratégica de la compañía.

2.2La relación entre la orientación al mercado y el rendimiento de la empresaLa capacidad de las empresas orientadas al mercado para lograr productos más diferenciados que la competencia debe reportarles un mayor conocimiento de sus clientes y, con ello, una mayor satisfacción de los mismos. Esto debe llevarles a un mayor éxito en el desarrollo de nuevos productos, innovación, retención de clientes…; en suma, a la obtención de VCS en el tiempo. Todo ello debería tener una repercusión directa y/o indirecta en el rendimiento empresarial, puesto que sus actuaciones se verían recompensadas con un incremento en las ventas y en la cuota de mercado y, por tanto, en el aumento de su rentabilidad a largo plazo.

Podemos admitir, a la luz de los resultados obtenidos en las investigaciones analizadas, la relación positiva entre OM y performance (Lonial et al., 2008; Morgan et al., 2009). No obstante, algunos trabajos no hallan relación entre OM y performance, o bien, dicha relación es poco significativa (Merlo y Auh, 2009; Verhoef y Leeflang, 2009).

En el marco de nuestra investigación, vamos a constatar la relación positiva y directa entre ambas variables objeto de estudio, aunque bien es cierto que la tendencia en las últimas aportaciones académicas se dirige a analizar los efectos moderadores de la OM sobre los resultados. En este sentido, Ellis (2006) concluye que la fuerza de la relación OM-resultado está significativamente afectada por la metodología empleada en la investigación y por los factores del entorno. Igualmente, Lonial et al. (2008) determinan que la relación entre OM y rendimiento financiero está moderada por el desarrollo de nuevos servicios. Por su parte, Ledwith y O’Dwyer (2009) determinan la existencia de relación indirecta entre OM y resultado a través del resultado del lanzamiento de nuevos productos, mientras que Li et al. (2008) concluyen que la innovación y la proactividad moderan positivamente la relación OM-resultados organizacionales.

A partir de 2000, un elevado número de investigadores analizan la relación entre OM e innovación en la que se determina, por un lado, cómo la primera tiene un efecto positivo sobre la segunda; y por otro, cómo incrementa la capacidad de las empresas para implantar nuevas ideas, productos y procesos (Pandelica et al., 2009). Destacamos igualmente el estudio de OM, orientación emprendedora, aprendizaje organizacional e innovación y su efecto sobre el rendimiento (Chen, Lin y Chang, 2009).

3Modelo propuesto y planteamiento de hipótesisRespecto al grado de OM de las firmas, Kumar, Subramaniam y Yauger (1998) señalan que es la consecuencia sinérgica de un número de actividades dirigidas al unísono, cada una de las cuales contribuye separadamente y, en combinación con otras, para crear valor superior a los clientes. Por tanto, aquellas organizaciones que han logrado implantar un enfoque de OM en sus firmas en un periodo, serán proclives a continuar con la realización de dichas actividades en los periodos siguientes, con el objeto de rentabilizar las elevadas inversiones necesarias para la implantación del mencionado enfoque.

Por otra parte, la cultura corporativa determina la OM como comportamiento estratégico organizacional. Los cambios culturales en las firmas requieren un cierto periodo de tiempo para que estos lleguen a producirse, de forma que cuanto mayor sea la organización más tiempo será necesario para implantar dichos cambios culturales. Por tanto, la cultura de OM en un periodo de tiempo puede influir sobre el grado de OM del periodo siguiente. De acuerdo a esta idea, establecemos la siguiente hipótesis:H1 La OM de un periodo influye positivamente en el grado de OM del periodo siguiente.

Numerosas investigaciones han constatado una relación positiva entre OM y rendimiento empresarial. Destacamos por su trascendencia los trabajos de Narver y Slater (1990) y Jaworski y Kohli (1993). Kara et al. (2005) y Ledwith y O’Dwyer (2008) hallan una relación positiva y significativa entre OM y resultados. Y Morgan et al. (2009) constatan en su investigación una relación directa entre OM y ROA. En base a estos trabajos, formulamos la siguiente hipótesis:H2 La OM de un periodo influye positivamente en los resultados de ese periodo.

Para medir la performance organizacional nos apoyamos en 2 tipos de resultados: crecimiento/cuota de mercado y rentabilidad. Cada uno de estos instrumentos será considerado como una variable que puede ser medida por varios indicadores de naturaleza objetiva.

Para evaluar la variable crecimiento, consideraremos como indicador el crecimiento de las ventas que, para el caso de la banca, según Lytle (1994) puede concretarse en los productos de activo (créditos), y en los productos de pasivo (depósitos). Utilizaremos 2 instrumentos: crecimiento del activo (año 2005=R15; año 2006=R25; año 2007=R35) y crecimiento del pasivo (año 2005=R17; año 2006=R27; año 2007=R37), medidos ambos en términos porcentuales sobre el periodo anterior.

Siguiendo la propuesta de Venkatraman y Ramanujan (1986) emplearemos 4 indicadores para medir la variable rentabilidad: 1) margen de intermediación/activo total (año 2005=R11; año 2006=R21; año 2007=R31); 2) margen ordinario/activo total (año 2005=R12; año 2006=R22; año 2007=R32); 3) margen de explotación/activo total (año 2005=R13; año 2006=R23; año 2007=R33) y 4) resultados antes de impuestos/activo total (año 2005=R14; año 2006=R24; año 2007=R34). De acuerdo con esta propuesta de indicadores planteamos las siguientes hipótesis:H21 La OM de un periodo influye positivamente en el margen de intermediación/activo total. La OM de un periodo influye positivamente en el margen ordinario/activo total. La OM de un periodo influye positivamente en el margen de explotación/activo total. La OM de un periodo influye positivamente en los resultados antes de impuestos/activo total. La OM de un periodo influye positivamente sobre el crecimiento del activo. La OM de un periodo influye positivamente sobre el crecimiento del pasivo.

Greenley (1995) señala que en entornos turbulentos las empresas pueden no beneficiarse económicamente de la OM, de forma que los resultados sobre el rendimiento podrían no acumularse inmediatamente, sugiriendo que un nivel aumentado de OM debería asegurar la efectividad de nuevas operaciones de marketing, que deberían llevar a un rendimiento más alto en el largo plazo. Algunas investigaciones han apuntado la posibilidad de efectos retrasados entre OM y rendimiento, sugiriendo un planteamiento de la estrategia de OM como una inversión a largo plazo (Jaworski y Kohli, 1993; Greenley, 1995). En este sentido, Álvarez et al. (1999) desarrollan una investigación en la que los resultados empíricos obtenidos permiten validar la influencia de la OM de la organización sobre los resultados desde una perspectiva dinámica, al presentar las organizaciones orientadas al mercado una mejor evolución en el número de actividades desarrolladas a lo largo de un año. Los trabajos de Rivera (1995) y Lado (1995) identifican la relación positiva OM-rendimiento a largo plazo, mientras que evidencian la no significación de la relación entre OM y las medidas de rendimiento a corto plazo. En base a estos trabajos formulamos la siguiente hipótesis:H3 La OM de un periodo influye positivamente en los resultados de los periodos siguientes.

De acuerdo con la propuesta de indicadores planteamos las siguientes hipótesis:H31 La OM de un periodo influye positivamente en el margen de intermediación/activo total de los periodos siguientes. La OM de un periodo influye positivamente en el margen ordinario/activo total de los periodos siguientes. La OM de un periodo influye positivamente en el margen de explotación/activo total de los periodos siguientes. La OM de un periodo influye positivamente en los resultados antes de impuestos /activo total de los periodos siguientes. La OM de un periodo influye positivamente sobre el crecimiento del activo de los periodos siguientes. La OM de un periodo influye positivamente sobre el crecimiento del pasivo de los periodos siguientes.

Finalmente, queremos analizar si el impacto de las medidas y las acciones que la alta dirección y el conjunto de miembros de la organización desarrollan a corto plazo genera un efecto inmediato y visible en los resultados. Por ello, proponemos una última hipótesis:H4 El efecto de la OM sobre los resultados será mayor en el momento presente que en momentos futuros.

Respecto a la dimensión temporal de la investigación, debemos recordar que el efecto de la OM sobre los resultados se pone de manifiesto a medio y largo plazo. Por tanto, hemos considerado un horizonte temporal de 3 años, que abarca de 2005 a 2007.

A fin de cuantificar el grado de OM, hemos optado el empleo de una metodología cualitativa, si bien, como sabemos, en la literatura sobre organización de empresas existe un fuerte predominio de los planteamientos empíricos de naturaleza cuantitativa. No obstante, un elevado elenco de autores defiende la validez de la metodología cualitativa en el estudio de las organizaciones (Seto-Pamiers, Domingo-Vernis y Rabassa-Figueras, 2011; Baden, Harwood y Woodward, 2011; Amato y Amato, 2011). Incluso podríamos llegar a afirmar que ambas metodologías son complementarias y que la tendencia es llevar a cabo estudios empíricos que hagan uso de una pluralidad metodológica que, a través de las aportaciones de cada uno de ellos, presente una visión enriquecida de la realidad objeto de estudio (Bartunek, Bobko y Venkatraman, 1993). Siguiendo a estos autores, vamos a utilizar ambas metodologías. Así, emplearemos la metodología cualitativa para medir el grado de OM de las firmas objeto de estudio; y una vez obtenido un indicador del mismo, aplicaremos una metodología cuantitativa para contrastar las hipótesis del modelo empírico propuesto. Con estos fines, se ha hecho uso del software Atlas.ti 5 (análisis cualitativo) y SPSS 17 y AMOS 17 (análisis cuantitativo).

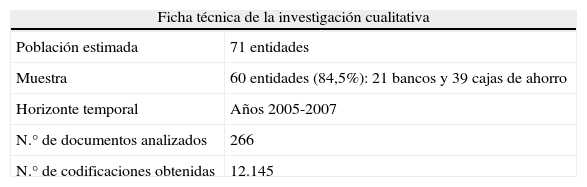

Respecto al sector escogido para desarrollar el trabajo está integrado por las entidades bancarias que operan en España. Los datos fueron extraídos del Anuario Estadístico de la Banca que publica anualmente la Asociación de la Banca Española (AEB) y del Anuario Estadístico de la Cajas de Ahorro Confederadas, editado por la Confederación Española de Cajas de Ahorro (CECA). En la tabla 1 se muestra la ficha técnica de la investigación cualitativa.

Una vez obtenida toda la información se procedió a la reducción de los datos cualitativos, para ello, era necesario contar con un grupo de categorías que se ajustaran a los objetivos de la investigación. Así, la codificación es la operación concreta por la que se asigna a cada unidad un código propio de la categoría a la que hace referencia. De este modo, basándonos en el trabajo de Narver y Slater (1990), fijamos 3 códigos a considerar a la hora de medir el grado de OM de las entidades: orientación al cliente, orientación a la competencia y coordinación inter-funcional.

A continuación se procedió a la codificación de los documentos siguiendo la metodología de Noble et al. (2002). Se analizó y codificó, frase por frase (manualmente) 10 documentos de entidades diferentes con objeto de tratar de identificar evidencias claras de los componentes de OM. El codificador principal examinó individualmente las evidencias en los documentos de cada dimensión bajo estudio. La guía general que se siguió fue codificar solo aquellas «frases o sentencias representativas de uno o varios componentes de la OM que representara clara y específicamente la dimensión considerada» (Noble et al., 2002, p. 32). Así, una vez codificados estos documentos, se desarrollaron varias reuniones con otros investigadores, quienes ponían en cuestión todas y cada una de las codificaciones realizadas, de forma que se conseguía aumentar la confianza en el análisis (Sutton y Callahan, 1987). Una vez revisadas todas las codificaciones, se establecieron unas palabras clave representativas de los componentes de OM, de forma que obtuvimos de cada componente de la OM un mínimo de 20 palabras clave. Se continuó el proceso de codificación de todos los documentos y al final del mismo obtuvimos más de 12.000 codificaciones.El software utilizado ofrece la posibilidad de obtener una tabla de frecuencias de los códigos para cada documento bajo estudio, que indica la frecuencia de ocurrencia de cada componente de OM según documento y periodo analizados. Siguiendo a Narver y Slater (1990), quienes representan la OM como un triángulo equilátero en el que los 3 componentes tienen la misma importancia, hemos medido el grado de OM de una entidad para un periodo concreto como la suma de cada uno de dichos componentes. La medida así obtenida, del grado de OM se refiere a términos absolutos, pues no se está considerando el tamaño de los documentos analizados. Esto implicaba que esta medida podía no ser la más adecuada y, por tanto, era necesario medir el grado de OM en términos relativos.

Para solventar dicha limitación, hemos seguido la metodología utilizada por Noble et al. (2002), en la que al finalizar el proceso de codificación de los documentos convirtieron cada frase en un porcentaje sobre el total de frases del mismo, de forma, que la medida obtenida del grado de OM era una medida en términos relativos y consideraba el tamaño del documento analizado. De forma similar procedieron Chang et al. (2003) quienes consideraron el número total de palabras en cada carta de los accionistas construyendo una ratio que medía el grado de OM, el grado de orientación al comercio electrónico y la orientación hacia el cliente o hacia la competencia. Basándonos en ambos trabajos, hemos considerado que una medida adecuada del grado de OM en términos relativos podría ser aquel porcentaje del número de citas referentes a la OM calculado sobre el número de párrafos total de cada uno de los documentos analizados, así obtendríamos una medida del grado de OM considerando el tamaño o extensión de los informes.

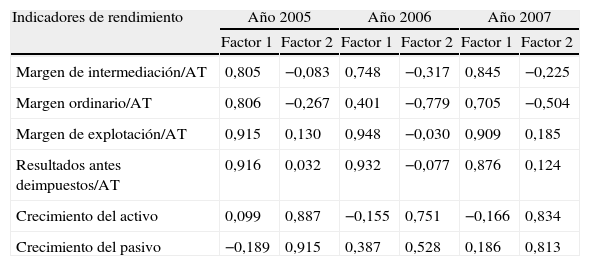

5Análisis de datos y resultadosSegún la propuesta de indicadores de rendimiento (crecimiento/cuota de mercado y rentabilidad) cada uno de ellos será considerado como una variable que puede ser medida por varios indicadores de naturaleza objetiva. Aplicamos unanálisis factorial exploratorio (AFE) con objeto de identificar dimensiones subyacentes. Dado que el horizonte temporal de nuestra investigación abarca de 2005 a 2007, hemos aplicado el AFE para cada uno de los años considerados (tabla 2). Este determinó la existencia de 2 factores. Para 2005 (KMO=0,626; sig.=0,000), los resultados sugieren la presencia de 2 factores que explican el 78,99% de la varianza; por su parte, para 2006 (KMO=0,650; sig.=0,000) sugieren la presencia de 2 factores que explican el 70,29% de la varianza; y para 2007 (KMO=0,6222; sig.=0,000) apunta asimismo la presencia de 2 factores que explican el 76,31% de la varianza. El método de extracción aplicado fue el de Análisis de Componentes Principales con rotación varimax. Los resultados del AFE agrupan los indicadores de rendimiento en 2 de las dimensiones sugeridas por Pelham (1993): rentabilidad y crecimiento/cuota.

Factores rotados

| Indicadores de rendimiento | Año 2005 | Año 2006 | Año 2007 | |||

| Factor 1 | Factor 2 | Factor 1 | Factor 2 | Factor 1 | Factor 2 | |

| Margen de intermediación/AT | 0,805 | −0,083 | 0,748 | −0,317 | 0,845 | −0,225 |

| Margen ordinario/AT | 0,806 | −0,267 | 0,401 | −0,779 | 0,705 | −0,504 |

| Margen de explotación/AT | 0,915 | 0,130 | 0,948 | −0,030 | 0,909 | 0,185 |

| Resultados antes deimpuestos/AT | 0,916 | 0,032 | 0,932 | −0,077 | 0,876 | 0,124 |

| Crecimiento del activo | 0,099 | 0,887 | −0,155 | 0,751 | −0,166 | 0,834 |

| Crecimiento del pasivo | −0,189 | 0,915 | 0,387 | 0,528 | 0,186 | 0,813 |

Antes de mostrar el análisis realizado es conveniente establecer algunos principios con objeto de aclarar y matizar la metodología que hemos seguido.

En primer lugar, cabe subrayar que tratamos de construir un modelo dinámico, con el fin de analizar las relaciones en el tiempo de la OM con los resultados de la empresa. Para la construcción de este modelo utilizaremos la metodología de modelos estructurales, en concreto el path análisis, ya que cada una de las variables contempladas se medirá con un solo indicador. Más que un solo modelo, construiremos una colección de modelos, tantos como indicadores de resultados tenemos (en concreto 6). Se trata de estudiar los efectos dinámicos de la OM sobre cada uno de esos indicadores de resultados considerados individualmente.El reducido tamaño de la muestra resultante nos impide emplear modelos más complejos en los que se manifiestan las relaciones entre las diferentes dimensiones de resultados. No obstante, hemos de tener en cuenta que nuestro principal propósito se focaliza hacia el análisis de los efectos dinámicos de la OM sobre el rendimiento.

5.1.1Relación de la orientación al mercado con la variable «rentabilidad»Respecto a la variable rentabilidad, presentamos 4 modelos. El primero de ellos, basado en el modelo empírico (fig. 1), plantea la relación de la OM con el margen de intermediación expresado de forma relativa respecto al activo total, y en el que el resultado operativo se corresponde con dicho margen.

El modelo sugerido muestra una relación autorregresiva entre los niveles de OM de los años considerados, es decir, que el nivel de OM de un periodo influye positivamente en el nivel de OM del periodo siguiente. Esta estructura autorregresiva también se sugiere para los 3 niveles del margen de intermediación relativo. Igualmente, el margen de intermediación relativo de un periodo influye positivamente en el margen de intermediación relativo del periodo siguiente. Asimismo, se considera el efecto inmediato de la OM sobre margen intermediación del mismo año, y el efecto diferido sobre los niveles de los años siguientes.

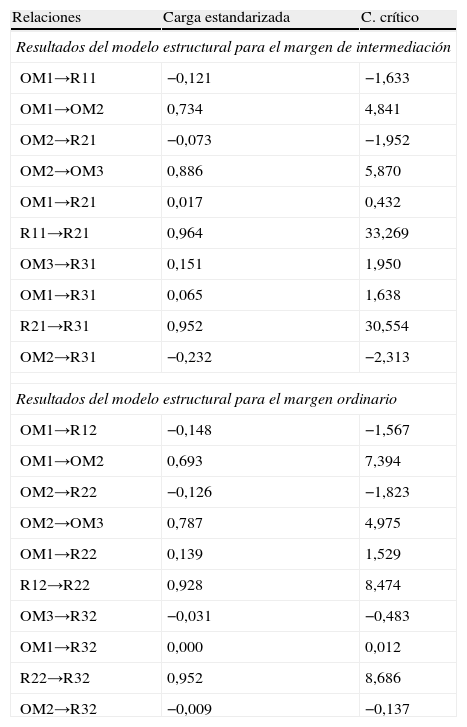

Para la estimación del modelo sugerido se aplica la técnica ADF, ya que la distribución de las variables no sigue una multinormal. Los resultados se muestran en la tabla 3 (χ2/gl=1,545; GFI=0,951; CFI=0,945; RMR=0,000; RMSEA=0,096). De acuerdo con dichos indicadores, el modelo se ajusta bien a los datos y resulta significativo con una probabilidad de 0,172. Respecto a la estimación de las relaciones, los resultados ponen de manifiesto que la relación autorregresiva de la OM y el margen de intermediación relativo es significativa, pues el coeficiente crítico para estas relaciones toma valores superiores a 1,96. Es decir, el grado de OM de un periodo influye positivamente en el grado de OM del siguiente periodo, e igualmente ocurre con los niveles del margen de intermediación relativo. Así, el margen de intermediación relativo de un periodo influye positivamente sobre el margen de intermediación relativo del siguiente periodo. Por otra parte, se observa que los efectos de la OM sobre el margen de intermediación relativo, tanto los efectos inmediatos como los diferidos, son no significativos; aunque debemos destacar la excepción de la relación OM2 → R31 (grado de OM de 2006 sobre el margen de intermediación relativo de 2007), donde el efecto es significativo y negativo, contrario a lo hipotetizado.

Resultados del modelo estructural para el margen de intermediación y para el margen ordinario

| Relaciones | Carga estandarizada | C. crítico |

| Resultados del modelo estructural para el margen de intermediación | ||

| OM1→R11 | −0,121 | −1,633 |

| OM1→OM2 | 0,734 | 4,841 |

| OM2→R21 | −0,073 | −1,952 |

| OM2→OM3 | 0,886 | 5,870 |

| OM1→R21 | 0,017 | 0,432 |

| R11→R21 | 0,964 | 33,269 |

| OM3→R31 | 0,151 | 1,950 |

| OM1→R31 | 0,065 | 1,638 |

| R21→R31 | 0,952 | 30,554 |

| OM2→R31 | −0,232 | −2,313 |

| Resultados del modelo estructural para el margen ordinario | ||

| OM1→R12 | −0,148 | −1,567 |

| OM1→OM2 | 0,693 | 7,394 |

| OM2→R22 | −0,126 | −1,823 |

| OM2→OM3 | 0,787 | 4,975 |

| OM1→R22 | 0,139 | 1,529 |

| R12→R22 | 0,928 | 8,474 |

| OM3→R32 | −0,031 | −0,483 |

| OM1→R32 | 0,000 | 0,012 |

| R22→R32 | 0,952 | 8,686 |

| OM2→R32 | −0,009 | −0,137 |

El segundo modelo que proponemos tiene la misma estructura que el anterior, con la diferencia de que se utiliza el margen ordinario relativo respecto al activo total como indicador de la rentabilidad. Los resultados se muestran en la tabla 3 (χ2/gl=0,913; GFI=0,959; CFI=1,000; RMR=0,000; RMSEA=0,000). De acuerdo con dichos indicadores, el modelo se ajusta bien a los datos y resulta significativo con una probabilidad de 0,471. Respecto a la estimación de las relaciones, se confirma de nuevo la estructura autorregresiva tanto para la OM como para el margen ordinario relativo, y no se registran efectos significativos, ya sean inmediatos o diferidos, de la OM sobre el margen ordinario relativo.

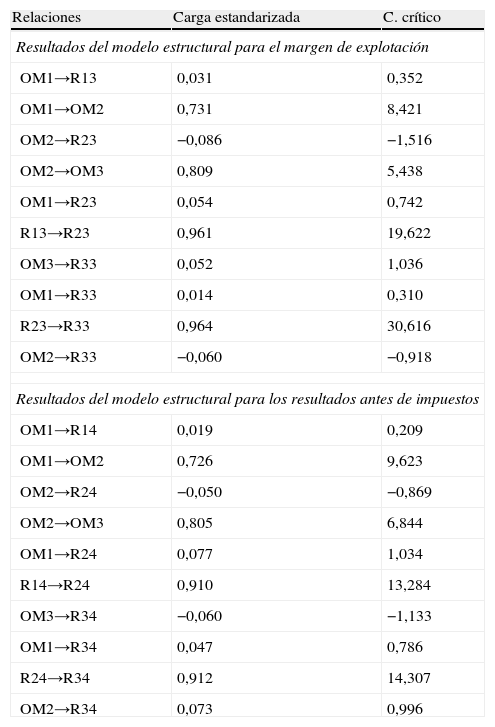

Igualmente, el tercer modelo propuesto utiliza como indicador de rentabilidad el margen de explotación expresado de forma relativa respecto al activo total. En la tabla 4 se presentan los resultados (χ2/gl=0,502; GFI=0,961; CFI=1,000; RMR=0,000; RMSEA=0,000). De acuerdo con dichos indicadores, el modelo ajusta muy bien a los datos y resulta significativo con una probabilidad de 0,502. Se confirma de nuevo la estructura autorregresiva tanto para la OM como para el margen de explotación relativo, y no se registran efectos significativos, inmediatos o diferidos, de la OM sobre el margen de explotación relativo.

Resultados del modelo estructural para el margen de explotación y para los resultados antes de impuestos

| Relaciones | Carga estandarizada | C. crítico |

| Resultados del modelo estructural para el margen de explotación | ||

| OM1→R13 | 0,031 | 0,352 |

| OM1→OM2 | 0,731 | 8,421 |

| OM2→R23 | −0,086 | −1,516 |

| OM2→OM3 | 0,809 | 5,438 |

| OM1→R23 | 0,054 | 0,742 |

| R13→R23 | 0,961 | 19,622 |

| OM3→R33 | 0,052 | 1,036 |

| OM1→R33 | 0,014 | 0,310 |

| R23→R33 | 0,964 | 30,616 |

| OM2→R33 | −0,060 | −0,918 |

| Resultados del modelo estructural para los resultados antes de impuestos | ||

| OM1→R14 | 0,019 | 0,209 |

| OM1→OM2 | 0,726 | 9,623 |

| OM2→R24 | −0,050 | −0,869 |

| OM2→OM3 | 0,805 | 6,844 |

| OM1→R24 | 0,077 | 1,034 |

| R14→R24 | 0,910 | 13,284 |

| OM3→R34 | −0,060 | −1,133 |

| OM1→R34 | 0,047 | 0,786 |

| R24→R34 | 0,912 | 14,307 |

| OM2→R34 | 0,073 | 0,996 |

Elcuarto modelo utiliza como indicador de rentabilidad el resultado antes de impuestos expresado de forma relativa al activo total (tabla 4, donde χ2/gl=0,663; GFI=0,978; CFI=1,000; RMR=0,000; RMSEA=0,000). De acuerdo con dichos indicadores, el modelo se ajusta muy bien a los datos y resulta significativo con una probabilidad de 0,651. Se confirma de nuevo la estructura autorregresiva tanto para la OM como para el resultado antes de impuestos, y no se registran efectos significativos, inmediatos o diferidos, de la OM sobre el nuevo indicador de rentabilidad.

Concluyendo, los modelos construidos para los 4 indicadores de rentabilidad sugieren las siguientes consideraciones:

- 1)

Para la variable OM se confirma una estructura autorregresiva donde el grado de OM de un periodo influye positivamente en el grado de OM del período siguiente. Este hecho significa que el desarrollo de una cultura de OM en el seno de las organizaciones bancarias se manifiesta en los comportamientos organizacionales, tanto de forma inmediata como diferida en el tiempo.

- 2)

Para los 4 indicadores de rentabilidad utilizados se confirma también la estructura autorregresiva propuesta.

- 3)

No se registran efectos, ni inmediatos ni diferidos, de la OM sobre los diferentes indicadores de rentabilidad, lo cual hace sospechar que en la banca, la rentabilidad depende más de la eficiencia en la gestión que de la cultura de OM. Estos resultados son similares a los obtenidos por Cossío (2000) en su investigación realizada en el mismo sector.

Respecto a la variable crecimiento, presentamos 2 modelos estructurales, uno para el crecimiento del activo y el segundo para el crecimiento del pasivo, manteniendo ambos una estructura similar a los modelos sugeridos respecto a la variable rentabilidad.

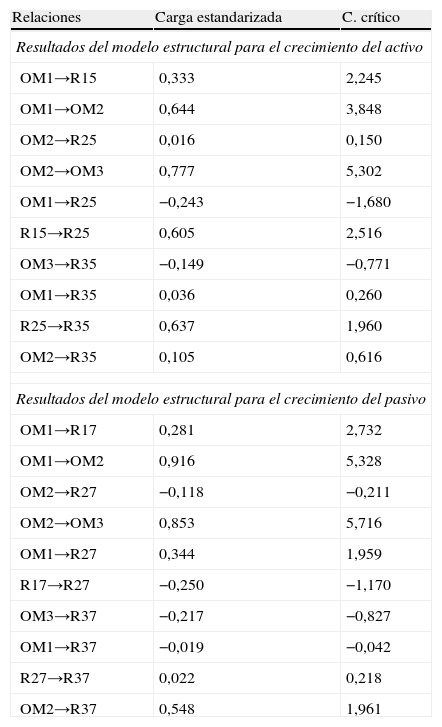

De este modo, el primeroplantea la relación de la OM con el crecimiento del activo. Con los resultados que se describen (χ2/gl=1,291; GFI=0,930; CFI=0,957; RMR=0,004; RMSEA=0,070) podemos afirmar que el modelo se ajusta muy bien a los datos y resulta significativo con una probabilidad de 0,264. En cuanto a la estimación de relaciones, la tabla 5 pone de manifiesto los siguientes resultados:

- 1)

Se confirma la estructura autorregresiva de la OM, es decir, el nivel de OM de un periodo influye positivamente en el nivel de OM del periodo siguiente.

- 2)

Se confirma la estructura autorregresiva del crecimiento del activo.

- 3)

En general, se observa que el efecto de la OM sobre el crecimiento del activo es no significativo, salvo en el primer periodo donde hay un efecto inmediato y positivo.

Resultados del modelo estructural para el crecimiento del activo y para el crecimiento del pasivo

| Relaciones | Carga estandarizada | C. crítico |

| Resultados del modelo estructural para el crecimiento del activo | ||

| OM1→R15 | 0,333 | 2,245 |

| OM1→OM2 | 0,644 | 3,848 |

| OM2→R25 | 0,016 | 0,150 |

| OM2→OM3 | 0,777 | 5,302 |

| OM1→R25 | −0,243 | −1,680 |

| R15→R25 | 0,605 | 2,516 |

| OM3→R35 | −0,149 | −0,771 |

| OM1→R35 | 0,036 | 0,260 |

| R25→R35 | 0,637 | 1,960 |

| OM2→R35 | 0,105 | 0,616 |

| Resultados del modelo estructural para el crecimiento del pasivo | ||

| OM1→R17 | 0,281 | 2,732 |

| OM1→OM2 | 0,916 | 5,328 |

| OM2→R27 | −0,118 | −0,211 |

| OM2→OM3 | 0,853 | 5,716 |

| OM1→R27 | 0,344 | 1,959 |

| R17→R27 | −0,250 | −1,170 |

| OM3→R37 | −0,217 | −0,827 |

| OM1→R37 | −0,019 | −0,042 |

| R27→R37 | 0,022 | 0,218 |

| OM2→R37 | 0,548 | 1,961 |

El segundo modelocontempla la relación entre la OM y la variable crecimiento que recoge las operaciones de pasivo, utilizando como indicador el crecimiento del pasivo, y mostrando una estructura similar al anterior (tabla 5: χ2/gl=1,398; GFI=0,937; CFI=0,810; RMR=0,001; RMSEA=0,082). Podemos afirmar que el modelo se ajusta muy bien a los datos y resulta significativo con una probabilidad de 0,221.

Teniendo en cuenta estos resultados, se pueden extraer las siguientes conclusiones:

- 1)

Se confirma de nuevo la estructura autorregresiva de la OM, es decir, que el grado de OM de un periodo influye de forma positiva sobre el grado de OM del siguiente periodo.

- 2)

No existe una estructura autorregresiva para el indicador de crecimiento del pasivo.

- 3)

Se observan efectos significativos de la OM sobre el crecimiento del pasivo, tanto inmediatos como diferidos, para las relaciones OM1→R17; OM1→R27 y OM2→R37.

Concluyendo, se puede afirmar que la cultura de OM no manifiesta ninguna influencia sobre la rentabilidad de las entidades bancarias ni tampoco incide sobre las operaciones de activo. Sin embargo, sí registra efectos positivos sobre la captación de clientes (crecimiento del pasivo), tanto de forma inmediata como diferida. Estos resultados son similares a los obtenidos por Cossío (2000).

6Conclusiones, implicaciones para la gestión y futuras líneas de investigaciónNuestra investigación pone de manifiesto queel grado de OM de un periodo influye positivamente en el grado de OM del periodo siguiente, contrastándose positivamente la hipótesis H1. Se confirma, por tanto, la estructura autorregresiva de la OM para los 3 periodos analizados, y se pone de manifiesto que aquellas organizaciones que han logrado implantar un enfoque de OM en un periodo concreto serán proclives a continuar con dichas actividades en periodos siguientes, al objeto de rentabilizar las elevadas inversiones para su implantación.

Respecto a la hipótesis H2, hemos obtenido resultados contrarios según el indicador de resultados utilizado. De las hipótesis derivadas de H2, aquellas referentes a la relación entre OM y rentabilidad de ese periodo (H21, H22, H23 y H24), se han contrastado negativamente, es decir, no se confirma la relación positiva entre OM de un periodo y la rentabilidad obtenida en el mismo.

De las hipótesis H25 y H26 referentes a la relación entre OM y crecimiento, se contrasta positivamente solo la hipótesis H26, es decir, la que hace referencia a la relación positiva entre OM y el crecimiento del pasivo del mismo periodo, mientras que no se confirma la relación positiva entre OM y crecimiento del activo del mismo periodo.

- -

La contrastación negativa de la hipótesis H2 puede ser justificada por los siguientes argumentos:

- -

La fuerte inversión realizada por la banca española para mantener un enfoque de OM está ejerciendo, a corto plazo, una presión negativa sobre la rentabilidad. No obstante, a largo plazo, los efectos pueden ser positivos. En la medida en la que nuestro estudio abarca 3 periodos, estamos midiendo el efecto a corto y medio plazo de la OM; sería conveniente un planteamiento longitudinal a más largo plazo (5 o más periodos). De esta forma, podríamos analizar las consecuencias en un periodo de tiempo más dilatado.

- -

Asimismo, los comportamientos de OM del sector bancario se han centrado hacia las operaciones de pasivo –captación de depósitos−, cuyo efecto inmediato y a corto plazo sobre la rentabilidad es negativo, por la necesidad de retribuir el pasivo generado.

Finalmente, en el periodo analizado el sector bancario español ha sufrido una profunda transformación como consecuencia de las numerosas fusiones producidas en el sector, aumentando la intensidad competitiva. Todo ello, unido a un comportamiento cada vez más exigente de los clientes y al inicio de un periodo de crisis económica internacional, ha provocado una reducción notable de los márgenes. Precisamente por esta razón, la banca percibe la necesidad de adoptar un enfoque de OM para afrontar el nuevo entorno competitivo, cuyos efectos positivos deberían manifestarse en la rentabilidad futura.

Respecto a la hipótesis H3, los resultados son similares a la hipótesis H2.Para los indicadores de rentabilidad no se contrasta la relación positiva entre las variables, es decir, la OM no manifiesta efectos diferidos sobre la rentabilidadsegún los resultados obtenidos de contrastar las hipótesis H31, H32, H33 y H34. Sin embargo, considerando el indicador crecimiento/cuota de mercado, como resultado del contraste de la hipótesis H36,se constata la relación positiva entre OM y crecimiento del pasivo en los periodos siguientes. Al contrario de lo que ocurre respecto al crecimiento del activo de los periodos posteriores, donde no se manifiesta dicha relación.

Finalmente,no se constata que el efecto de la OM sobre los resultados sea mayor en el presente que en los momentos futuros (H4). Estos resultados son coherentes con las investigaciones de Rivera (1995) y Lado (1995), quienes identifican la relación positiva OM-rendimiento a largo plazo, mientras que evidencian la no significación de la relación entre OM y medidas de rendimiento a corto plazo. Por tanto, se confirma el efecto retardado de la OM sobre los resultados empresariales.

De acuerdo con los resultados, sugerimos algunas recomendaciones para la gestión:

- -

En primer lugar, puesto que estimamos que los efectos positivos de la OM deben manifestarse a largo plazo, las entidades bancarias deben implicarse y comprometer sus recursos en el desarrollo de dicha óptica de gestión.

- -

En el periodo contemplado en la investigación, se ha puesto de manifiesto que los comportamientos de OM se han canalizado, sobre todo, hacia las operaciones de pasivo. Entendemos que estos comportamientos deben dirigirse asimismo a las operaciones de activo –colocación de créditos, venta de nuevos productos, etc.-, pues el impacto sobre los resultados sería más inmediato.

- -

Por último, y considerando la relación existente entre la cultura corporativa y el comportamiento de OM, sería adecuado que las entidades bancarias implantaran valores y creencias acordes con dicho enfoque de gestión, puesto que si conseguimos instaurar en la organización un conjunto de códigos afines a dicho enfoque, y dichos valores son ampliamente compartidos por todos los miembros de la organización, podremos dirigir el comportamiento hacia este.

Son muchas las limitaciones del estudio, y ello nos lleva a proponer una serie de reflexiones en materia de investigación futura. La primera hace referencia a la metodología cualitativa para medir el grado de OM, en la que el análisis, estudio y codificación de los documentos utilizados puede estar sujeta a cierta subjetividad por parte del investigador. Por ello, subrayamos la necesidad de incluir un mayor número de investigadores expertos en la materia, con objeto de reducir la subjetividad de la que adolece la investigación cualitativa a la hora de codificar los documentos analizados. Además, somos conscientes del alto riesgo que implica intentar cuantificar aspectos y dimensiones cualitativas a la hora de contrastar las hipótesis del modelo propuesto.

La segunda restricción hace referencia a la fuente de datos utilizada, documentos que elaboran las propias organizaciones y, estos reflejan la filosofía y la cultura de la empresa, y el compromiso de la misma frente a los diferentes stakeholders. Sin embargo, la imagen que las entidades quieren mostrar a través de dichos documentos no coincide con la realidad de la organización. Así, proponemos complementar el estudio con otros documentos que reflejen los valores y las creencias de las firmas y, por ende, manifiesten la cultura corporativa de las organizaciones analizadas.

La tercera puntualización hace referencia al tipo de investigación de naturaleza causal y, por tanto, no permite afirmar de una forma estricta el cumplimiento de las condiciones relativas a las relaciones de causalidad. Asimismo, el carácter longitudinal abarcando 3 periodos imposibilita la confirmación de temporalidad. Por ello, proponemos continuar con un enfoque longitudinal en el estudio de la relación entre OM y rentabilidad, pero incluyendo en el mismo un mayor número de periodos analizados.

Finalmente, en cuarto lugar, cabe enfatizar el carácter unisectorial de nuestro trabajo, que imposibilita la generalización de los resultados a otros ámbitos de actividad económica. En este sentido, un estudio multisectorial facilitaría la introducción de la variable «entorno» y su efecto moderador de la relación estudiada.