Los problemas en el sector del transporte público urbano, centrados en la búsqueda de una progresiva mejora en las condiciones técnicas, medioambientales y de calidad del servicio, combinada con una mejora en la eficiencia de sus recursos económicos, hacen que sea necesario diseñar, entre otras cuestiones, un sistema de financiación pública trasparente acorde a las actuales circunstancias económicas de nuestro país. Estos hechos han propiciado el interés e inquietud general en mejorar el conocimiento de la estructura y evolución económica y financiera de las empresas de este sector. Esta circunstancia favoreció la creación, en 2010, del Observatorio de Costes y Financiación del Transporte Urbano Colectivo (Observatorio TUC) que ofrece información de las condiciones de explotación y financiación de las concesionarias de transporte urbano colectivo en superficie en España, a través de la generación de medidas representativas de patrones de comportamiento en costes y financiación.

A partir de los resultados de las medidas representativas del Primer Informe del Observatorio TUC (2008-2009), en este trabajo se realiza un estudio descriptivo de la estructura económico-financiera de las empresas, para identificar los factores explicativos de la problemática actual de la financiación del servicio de transporte público urbano en España.

The sensitivity in the public urban transport sector, focusing on a progressive improvement in the economic and technical management of passenger services and the need to design a transparent public finance system and according to the current economic circumstances, has led to increased interest and concern to improve the knowledge of its structure and evolution. This has encouraged the emergence of the conditions for the adoption of the initiative of the institutions that have promoted the creation of the Costs and Funding of Collective Urban Transport Watchdog (TUC Watchdog). The TUC Centre's objectives focus on the study of the operating conditions and financing of surface urban public transport concessions in Spain, through the generation of representative measures of behavior patterns, in order to enhance the real knowledge of the sector.

In this paper, we present a study of the current problems in the financing of urban public transport in Spain, from the work carried out for the first report of the TUC (2008-2009).

La sensibilidad existente en el sector del transporte urbano colectivo, tanto con relación a la consecución de niveles de progresiva mejora en la rigurosidad y profesionalidad de la gestión económico-técnica del servicio público de transporte de viajeros como con respecto al logro de un sistema transparente y eficiente para su financiación pública, ha propiciado nuestro interés en mejorar el conocimiento de su estructura y evolución. Esta circunstancia es la que ha favorecido las condiciones adecuadas para la creación del Observatorio de Costes y Financiación del Transporte Urbano Colectivo (Observatorio TUC) a comienzos del 20101.

El Observatorio TUC, que tiene como objetivo fundamental el estudio de las condiciones de explotación y financiación de las empresas concesionarias de transporte urbano colectivo en superficie en España a través de la generación de medidas representativas de patrones reales de comportamiento que facilitan el conocimiento de este sector, publica su primer informe en 2011 tomando como base los datos de los años 2008-2009. Con este trabajo pretendemos identificar algunos de los factores explicativos de la problemática actual del sistema de financiación del servicio de transporte urbano colectivo en España, a través del análisis de la composición y evolución de la estructura financiera de las empresas concesionarias, según la información e indicadores obtenidos en el Primer Informe del Observatorio TUC.

En el estudio de la financiación del transporte distinguimos entre: financiación de la actividad de explotación y financiación de las inversiones (principalmente infraestructuras, flota y otras inversiones de vinculación a largo plazo). En este documento analizamos solo la información relativa al estudio de la financiación de la actividad de explotación y su comparación con los costes derivados de la misma. En nuestra opinión, las conclusiones de este trabajo podrían resultar de interés para entender las circunstancias que en la actualidad han abocado a nuestras administraciones a llevar a cabo algunas de las mayores subidas y modificaciones tarifarias realizadas hasta ahora en la mayoría de nuestras ciudades y reflexionar sobre su sostenibilidad en el tiempo, tal y como está diseñado actualmente su funcionamiento.

2La financiación del servicio público de transporte urbano en España2.1Los problemas de financiación del sistemaLa financiación del sistema de transporte público español en general es bastante compleja, puesto que son varias las administraciones que intervienen y muchas las empresas operadoras de los servicios. Además, el sofisticado sistema tarifario en la mayoría de las ciudades da lugar a subvenciones cruzadas entre diferentes tipos de usuarios. Esta difusa situación, unida a la terrible crisis económica y financiera actual, nos lleva a preguntarnos si es posible lograr un transporte público eficiente y sostenible en el tiempo, desde el punto de vista, no solo social y medioambiental sino también económico y financiero, manteniendo los niveles de exigencia y calidad que han venido demostrando en los últimos años. Resulta muy complicado dar una respuesta única a esta cuestión por muy diversas razones.

La obtención de ingresos para la cobertura de costes del servicio se realiza a través de la recaudación por venta de títulos, así como por las subvenciones de las administraciones responsables en el servicio. A su vez, las inversiones en infraestructuras normalmente son financiadas por las administraciones públicas que son las que ostentan su titularidad y son las encargadas de su construcción. Adicionalmente, existen otros ingresos de explotación menos significativos derivados de la publicidad y rentas por alquileres de espacios comerciales, entre otros.

Un aspecto que determina la política tarifaria del transporte público es la posibilidad de aumentar el bienestar social a través de la reducción de los costes externos generados por el sistema. El transporte público es más eficiente que el vehículo privado en términos de consumo energético, ocupación de infraestructura y contaminación. Consecuentemente, el fomento del transporte público es positivo desde el punto de vista medioambiental y, por tanto, este hecho por sí solo ya es suficiente justificación de la elevada subvención que ha recibido hasta ahora el transporte público (Matas, 2004, p. 200). Sin embargo, con carácter general la financiación del transporte urbano constituye un quebradero de cabeza para las autoridades responsables de su organización y gestión.

En un primer acercamiento al problema, derivado de su propia esencia de servicio público fundamental, las dificultades son universales y se observan en lo que afecta tanto a la financiación de nuevas infraestructuras como a los propios costes de explotación de los sistemas, entre las que destacamos:

- •

Insuficiencia de las tarifas. Según datos aportados en el último barómetro de EMTA, 20122 en las principales ciudades europeas, solo se cubren de media el 47% de los costes de explotación.

- •

Incremento constante de las necesidades económicas para la provisión de mayores servicios por el crecimiento de las ciudades (mayores necesidades de cobertura de la red).

- •

Aumento de los costes unitarios por las exigencias crecientes de calidad, sostenibilidad, seguridad, accesibilidad, etc., muy superiores al incremento del nivel de recaudación.

Esta situación se ve agravada por una crisis que tiene implicaciones inmediatas en el transporte por 2 motivos: en primer lugar, los recortes presupuestarios determinan una menor disponibilidad de subvenciones de las distintas administraciones públicas3; y en segundo lugar, la reducción de la demanda en el transporte fruto del aumento de las tasas de desempleo puede suponer en los próximos años una progresiva reducción de recaudación aun a pesar de los recientes incrementos de las tarifas (Sánchez, Delgado y Rivero, 2010, p. 39).

En numerosos países, el apoyo al transporte público ha sido tradicionalmente financiado a través de impuestos generales, donde las autoridades federales o locales acumulan los ingresos de diferentes impuestos. El problema de esta forma de financiación radica en que hay una competencia considerable de otros servicios públicos prioritarios, como son la sanidad y la educación, que también necesitan y tiran de estos fondos genéricos, con lo que el transporte público a menudo se queda atrás (Ubbels y Nijkamp, 2002, p. 319). Esta situación provoca que, tanto en Europa como en EE. UU., se planteen el problema de una búsqueda de nuevas fuentes de financiación específicas que garanticen el transporte público.

2.2La situación en EspañaAl contexto general descrito, en España hay que añadir que es el único país de la UE que no cuenta con regulación estatal que establezca las bases y criterios necesarios para regular y organizar los criterios de financiación del transporte público. Este hecho supone uno de los principales escollos con los que se enfrenta el sector.

La normativa de referencia es la establecida en la Ley, 7/1985 Reguladora de las Bases del Régimen Local que solo establece la obligación de prestar un servicio de transporte urbano público en aquellos municipios con más de 50.000 habitantes. Por tanto, las administraciones territoriales tienen plena autonomía a la hora de delimitar la oferta de transporte y las tarifas a satisfacer por los usuarios y una progresiva implicación en la delimitación de infraestructuras, así como en la oferta de transporte de cercanías y media distancia.

3Situación de la financiación del servicio público de transporte urbano: un estudio empírico en las empresas españolas3.1Objetivos de estudioDe lo expuesto se desprende que es necesario un mayor esfuerzo económico para el mantenimiento de los sistemas de transporte público y fomento de los planes de movilidad urbana sostenible. No obstante, dada la complejidad del sistema de financiación del transporte en España, la extremada crisis económico-financiera que nos limita y el debate actual sobre el grado de eficiencia de la gestión pública o privada, tendríamos que reflexionar acerca de algunas cuestiones clave para la sostenibilidad a largo plazo del servicio de transporte público de viajeros, tales como:

- 1.

¿Debemos modificar la política tarifaria para mejorar la financiación?, y

- 2.

¿Influyen los modelos de gestión en la persistencia de los déficits de explotación?

- 3.

¿Influye la carencia de legislación estatal sobre la financiación del transporte público en la situación deficitaria actual?

Para comprender mejor la importancia y situación de las ciudades españolas acerca de los interrogantes apuntados, presentamos un estudio descriptivo del sistema de financiación del servicio en España, obtenido a partir de los datos elaborados para el Primer Informe del Observatorio TUC (2011), con el que intentaremos dar alguna respuesta a las preguntas planteadas.

3.2Desarrollo metodológico del trabajo y fuentes de informaciónLos datos a partir de los que se ha llevado a cabo este estudio han sido los de las propias empresas adheridas al Observatorio TUC y, por lo tanto, no se ha realizado mediante la selección de una muestra aleatoria lo que ha generado una serie de limitaciones y ventajas en el trabajo.

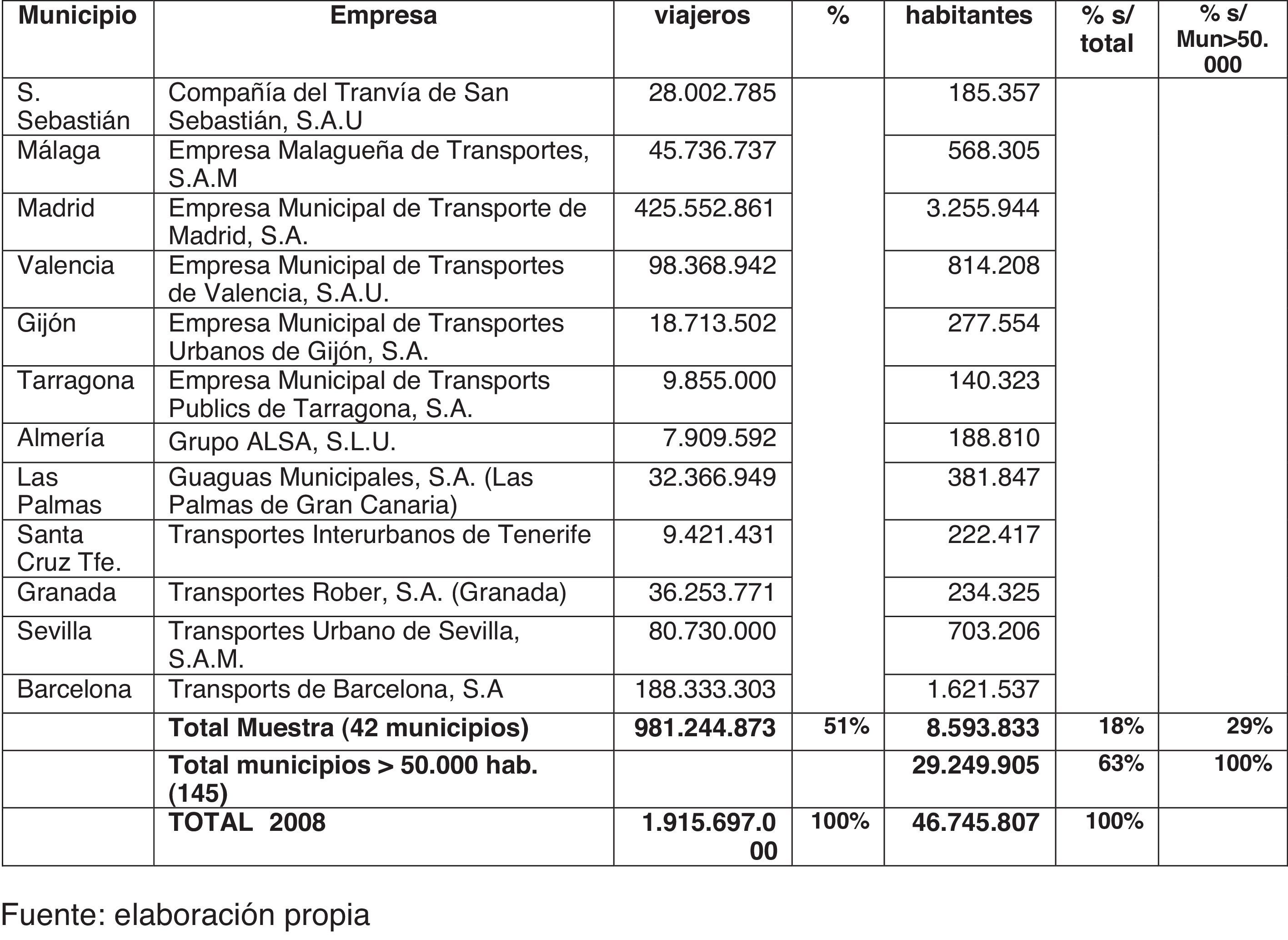

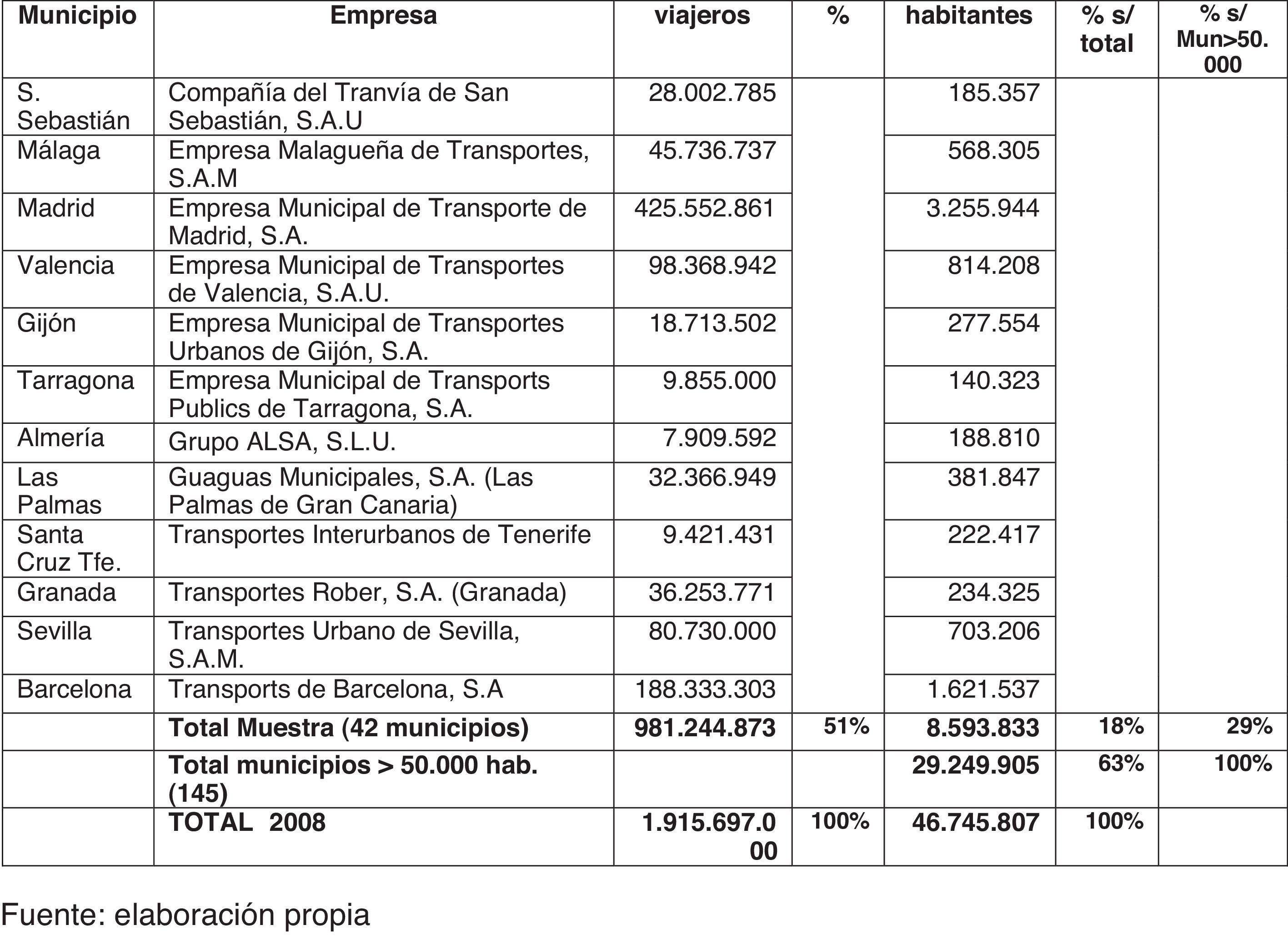

Respecto a las limitaciones, la selección de la muestra se limitó a los operadores de mayor tamaño para rentabilizar los esfuerzos realizados y en busca de una maximización de su representatividad respecto al conjunto del sector. Así, las empresas estudiadas han sido 12 de las más importantes del país, representativas de las principales capitales que cubren un importante volumen de población (8.593.8334) que representa un 29,38% de la población en ciudades de más de 50.000 habitantes5 y un 18,38% de la población total6. En la Tabla 1 se desglosan las empresas del estudio y su representatividad respecto a la población total.

La población total la conforman los 145 municipios que tienen más de 50.000 habitantes. Nuestra muestra incluye solo 12 empresas y, aunque pudiera parecer poco representativa, la realidad es que representan el 51% del total de viajeros transportados7 según datos de 2008, por lo que la aplicación del método de muestreo aleatorio simple no parecía adecuado tanto debido a la elevada concentración del sector como por la dificultad de obtención de datos de empresas más pequeñas.

Otro inconveniente radica en el compromiso de confidencialidad que se firmó respecto a la utilización pública de la información, que limita los contenidos publicables, que se encuentran protegidos por dicho acuerdo. En consecuencia, tales parámetros, aunque extrapolables en gran medida al conjunto de la población, deben ser interpretados con la necesaria cautela respecto a los potenciales comportamientos diferenciados que constituyan segmentos individualizables.

Sin embargo, entre las ventajas, hay que destacar que este sistema nos ha permitido tener acceso a unos datos que difícilmente hubiéramos podido conseguir a través de la información pública disponible. Adicionalmente, la información económico-financiera se obtuvo mediante la obtención de las cuentas anuales e informes de gestión de dichas empresas8.

Finalmente, los indicadores seleccionados para el estudio de la estructura financiera del servicio público se concretaron a partir de una serie de condicionantes:

- •

El trabajo se limita al transporte urbano9 de viajeros en autobús.

- •

Se ha acotado el número de períodos analizados, seleccionando el año 2008 como punto de partida para limitar la heterogeneidad de los datos, ya que fue el primer ejercicio para el que la información contable se ajustó al nuevo Plan General de Contabilidad.

- •

Su metodología se ha ceñido fundamentalmente al marco de la estadística descriptiva, con el fin de recabar, procesar y convertir los datos en información y conocimiento amplio del sector.

- •

La presencia de comportamientos extremos10 que pueden distorsionar la representatividad de determinados promedios y estimadores estadísticos ha aconsejado, en ocasiones, presentar los datos incluyendo y/o excluyendo tales casos.

Tras la revisión inicial de la información, consideramos necesario realizar una reclasificación de los ingresos distinta a la establecida en los estados contables con 2 objetivos: en primer lugar, para que la información manejada fuera homogénea y, en segundo lugar, para que los indicadores fueran más representativos de la realidad del sector. La dependencia que tienen estas empresas de las ayudas públicas para compensar los precios públicos y la falta de un ordenamiento que establezca unas reglas básicas para su financiación pública, así como la diversidad de fórmulas existente para la concesión de subvenciones y, por tanto, de contabilización, hacen necesaria esta reclasificación. Así, las principales magnitudes que redefinimos en el nuestro trabajo son:

1. Recaudación: ingresos del período obtenidos por la recaudación de las tarifas a los viajeros.

2. Aportaciones públicas para la prestación del servicios: agrupación del conjunto de subvenciones que perciben las empresas a través de las distintas vías para cubrir gastos de explotación y/o pérdidas del ejercicio, por el desfase de los precios políticos del servicio. Aglutina:

- •

Subvenciones en tarifas que las empresas suelen registrar directamente junto a la recaudación directa al viajero, como cifra de negocios de su actividad.

- •

Subvenciones a la explotación vía contratos programas, que determinadas empresas reciben, en función de unos parámetros concretos para sufragar los gastos de explotación.

- •

Otras subvenciones generales de explotación. Para compensar las pérdidas de explotación por la falta de cobertura de sus gastos de explotación a través de su recaudación. En estos casos, no se hace una distinción entre la compensación de déficit en tarifas y la compensación de gastos generales.

- •

Aportación de socios para compensación de déficit. Las que utilizan este sistema de compensación de los desequilibrios no realizan distinción entre el origen de los mismos en la explotación del negocio, financieros y otros, sino que directamente se recibe una aportación económica directa que trasladan a cuentas de patrimonio que cubre los resultados negativos obtenidos.

3. Recursos obtenidos de la actividad principal: esta magnitud es la suma de la recaudación directa por venta de billetes (1) y las aportaciones públicas para la prestación del servicio (2) y no se corresponde necesariamente con la partida de ingresos de la cifra de negocios.

4. Otros ingresos de explotación: son los ingresos accesorios derivados de la actividad pero no directamente de la prestación del servicio, tales como publicidad, arrendamientos…

5. Otras subvenciones de explotación: ayudas no relacionadas con la subvención por prestación del servicio. Entre otras, las subvenciones para formación del personal.

A partir de aquí se procede al análisis y evaluación de los resultados obtenidos y su relación con el resto de los parámetros representativos de la actividad del sector.

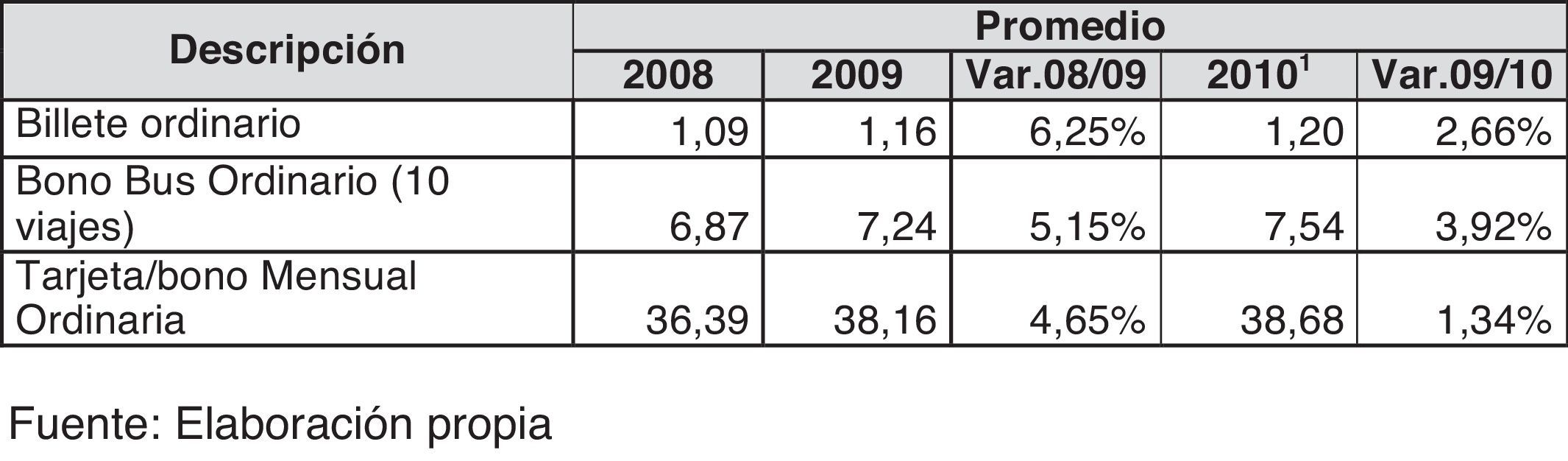

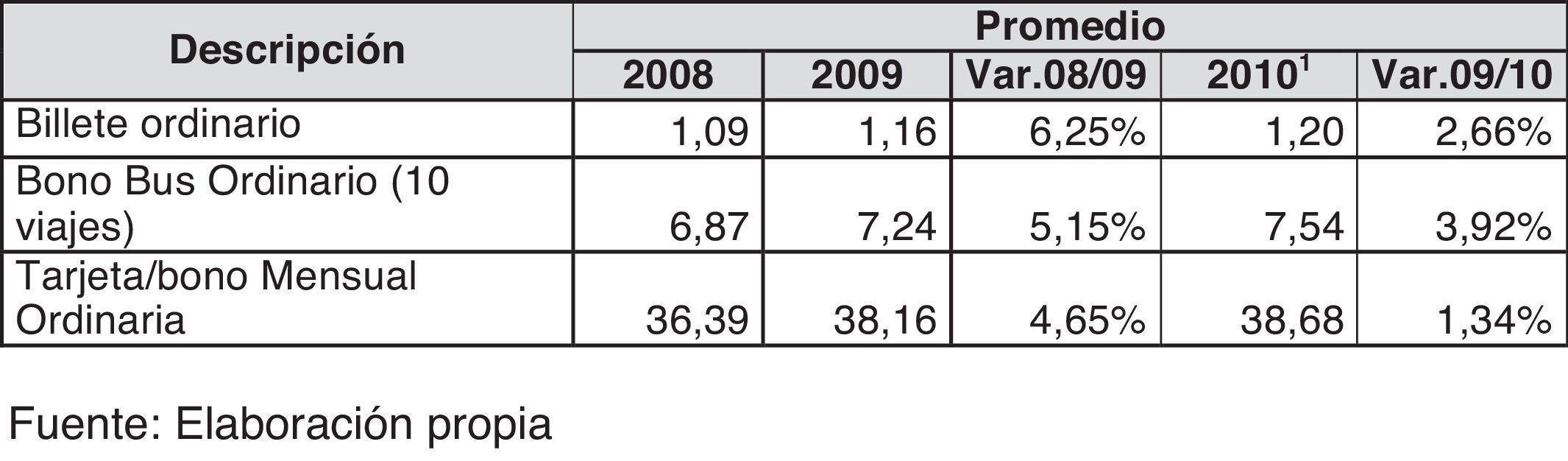

3.4Análisis de resultados3.4.1Análisis de la estructura de las fuentes de financiación del servicio3.4.1.1TarifasEn España, los sistemas de tarifas, fruto del sistema regulador que atribuye las competencias del transporte urbano a la administración local, son muy diferentes en cada área geográfica. No obstante, como denominador común se señala el elevado control que tienen las administraciones locales sobre las tarifas como instrumento de desarrollo de políticas sociales (FEMP, 2009, pp. 38–9). La Tabla 2 indica el valor promedio de las tarifas, en ejercicios 2008, 2009 y 2010, de los títulos más frecuentes ofrecidos en las ciudades donde operan las empresas estudiadas.

El incremento medio de cada tipo de título fue muy superior al IPC de 2009 que alcanzó un 0,8%, aunque mantuvo una progresión más acorde al IPC en 2010, que ascendió a un 3%. Por otra parte, el aumento en los gastos en 2009 respecto el año anterior ronda el 3% y en 2010 es superior al 8%11. Por tanto, la subida en las tarifas que se efectúa en estos años no cubre el alza en los gastos totales de las operadoras, como se podría pensar en un primer momento.

Por otra parte, la variación de precios es más significativa en billetes individuales y de 10 viajes, frente a los abonos mensuales, por la aplicación de políticas tarifarias de disuasión del viajero esporádico frente al viajero frecuente al que se intenta premiar. En numerosas ciudades se observa que el precio del billete sencillo ha estado fijado en torno a un euro12. El billete sencillo tiene un uso más frecuente en ciudades pequeñas donde los usuarios del transporte público son más ocasionales. Por el contrario, en las grandes ciudades, donde el transporte público es más demandado, el 80-90%13 de los trayectos se realizan utilizando los abonos de uso ilimitado en un período de tiempo o billete multimodal que en todos los casos presentan importantes descuentos. Se observa también que en la mayoría de las ciudades se contempla alguna modalidad de tarifa social (pensionista, familia numerosa, discapacitados) con mayor o menor bonificación14. La más generalizada corresponde a la tercera edad, donde 8 de las 12 estudiadas presentan tarifas especiales para este colectivo, donde el 62% de los municipios estudiados proporcionaban pases gratuitos a la tercera edad.

Sin embargo, la crisis actual ha propiciado que durante 2011 y 2012 muchas ciudades hayan incrementado significativamente las tarifas amparándose en el desfase entre los costes del servicio y los ingresos y subvenciones necesarias para su cobertura. Por ello, será interesante estudiar cómo ha quedado la estructura de financiación del servicio de transporte urbano en futuros trabajos así como realizar estudios detallados de sensibilidad de la demanda15 en función de la tarifa. En este sentido, es interesante el trabajo realizado por García-Ferrer, Bujosa y Poncela (2006, p. 40).

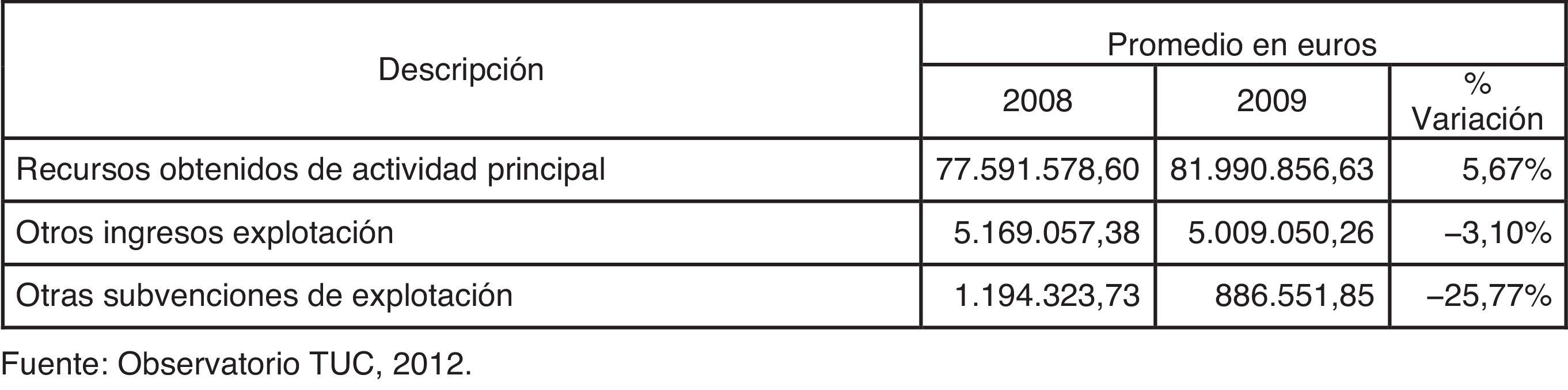

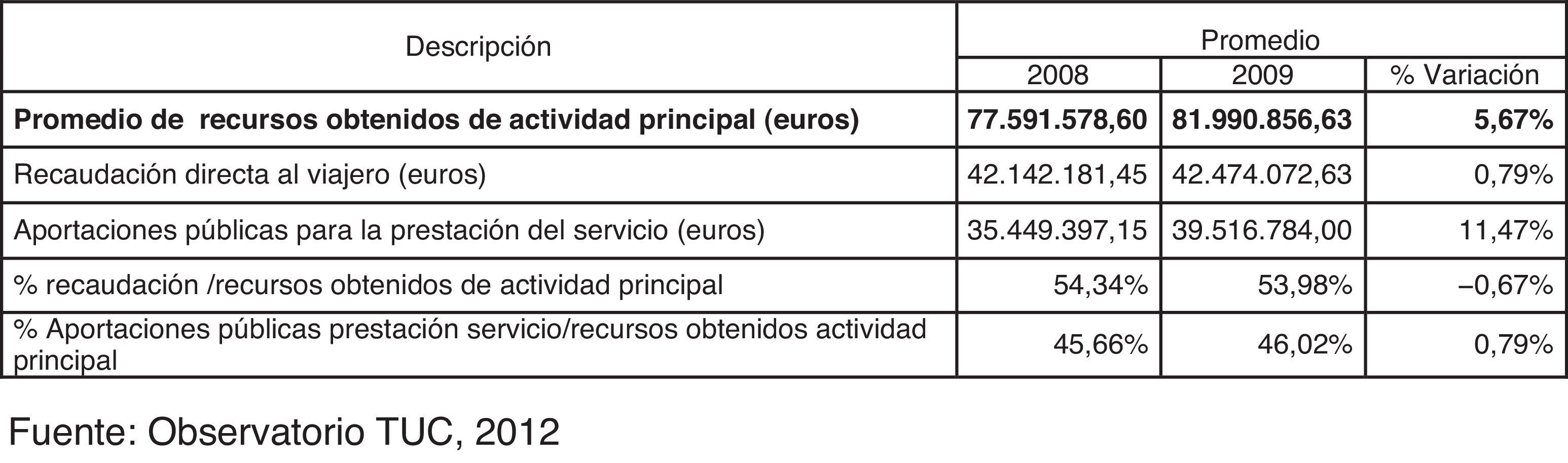

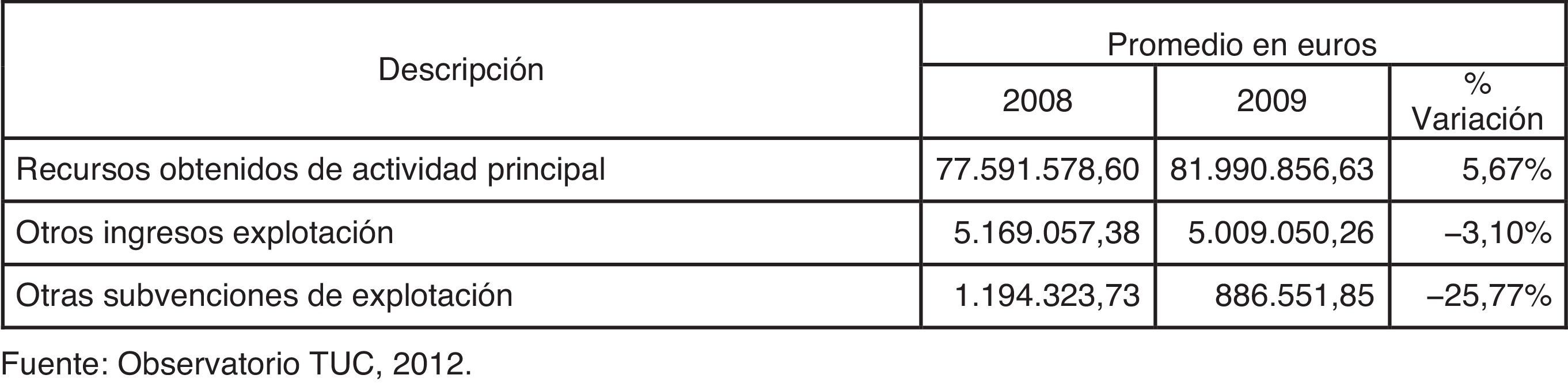

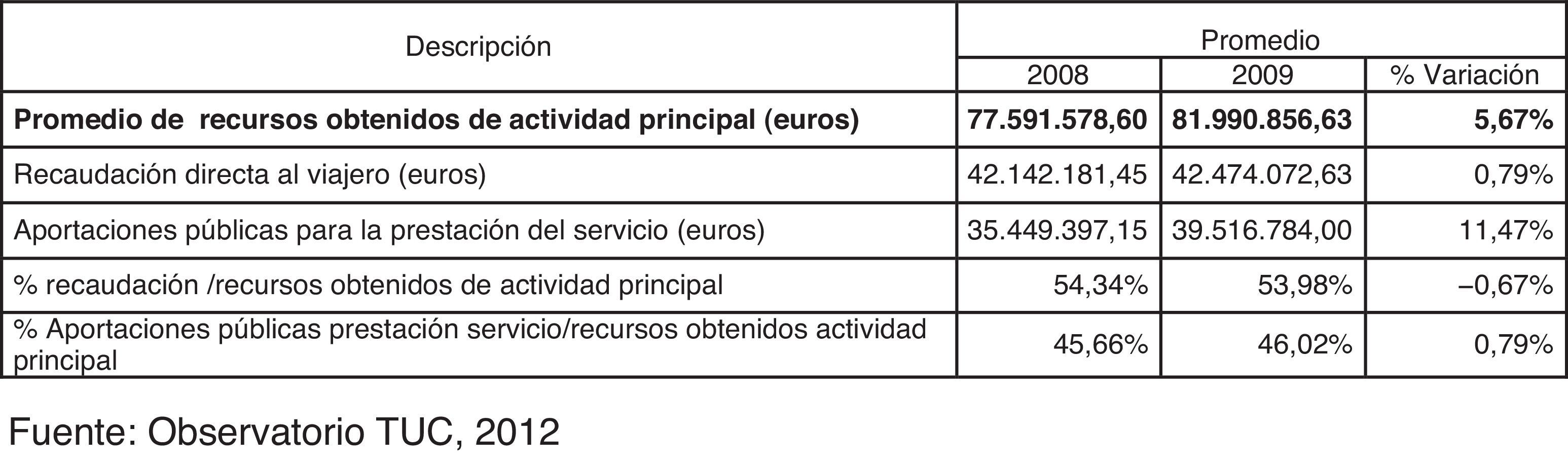

3.4.1.2Estructura de la financiación principal del servicioLa Tabla 3 recoge la estructura y composición de las principales fuentes de financiación del servicio, representados mediante la magnitud Recursos obtenidos de la actividad principal, ya definida y se observa una evolución positiva del 5,67% en el período objeto de estudio.

No obstante, las empresas obtienen también ingresos por otras vías aunque es casi a nivel testimonial. Por ejemplo, la partida otros ingresos de explotación corresponde principalmente a la publicidad, y ha tenido una disminución media de un 3,10%, aunque se constata una evolución muy dispar en las empresas analizadas, por lo que la dispersión es muy relevante (Tabla 4) y, por tanto, las conclusiones basadas en los datos promedio hay que tomarlos con la debida cautela. En un análisis pormenorizado observamos que esta partida ha tenido una evolución favorable mayoritariamente, aunque el nivel de significación de las que disminuyeron ha marcado la tendencia. La partida otras subvenciones de explotación es la cuantía menos significativa y, sorprendentemente, ha disminuido un 25,77%, que bien podría interpretarse como una de las primeras consecuencias del inicio de la crisis.

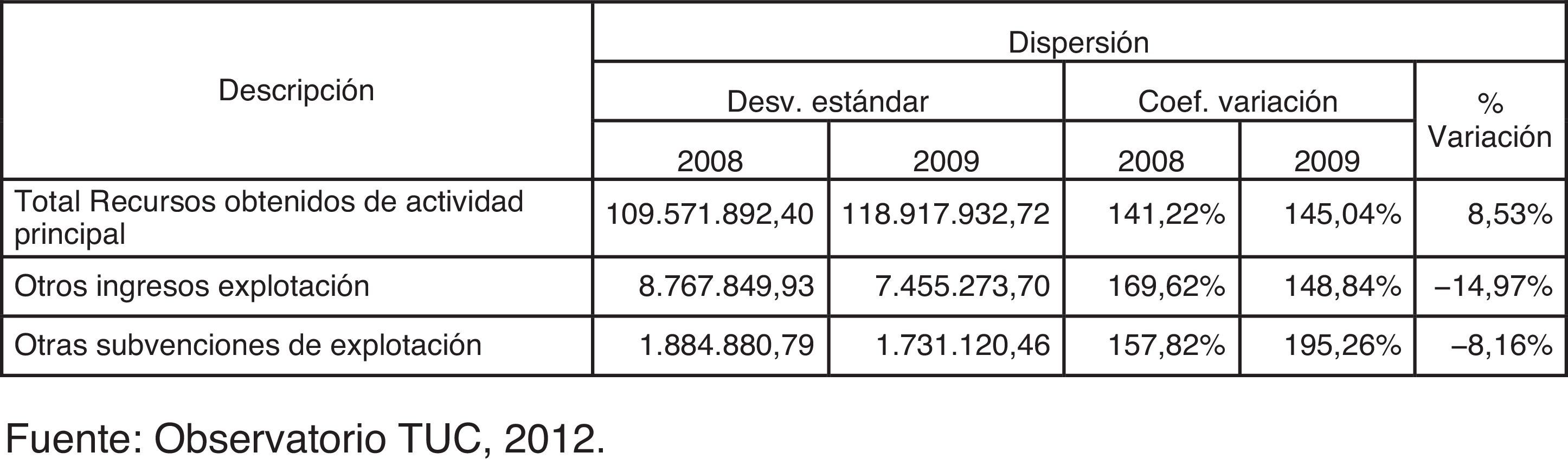

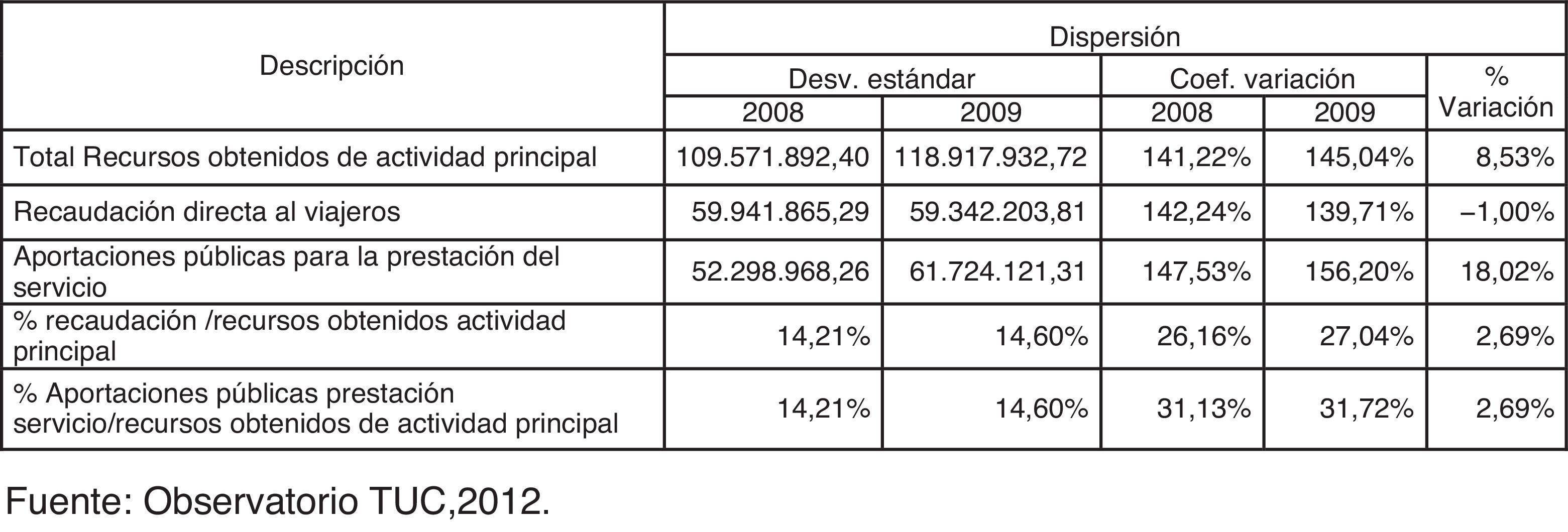

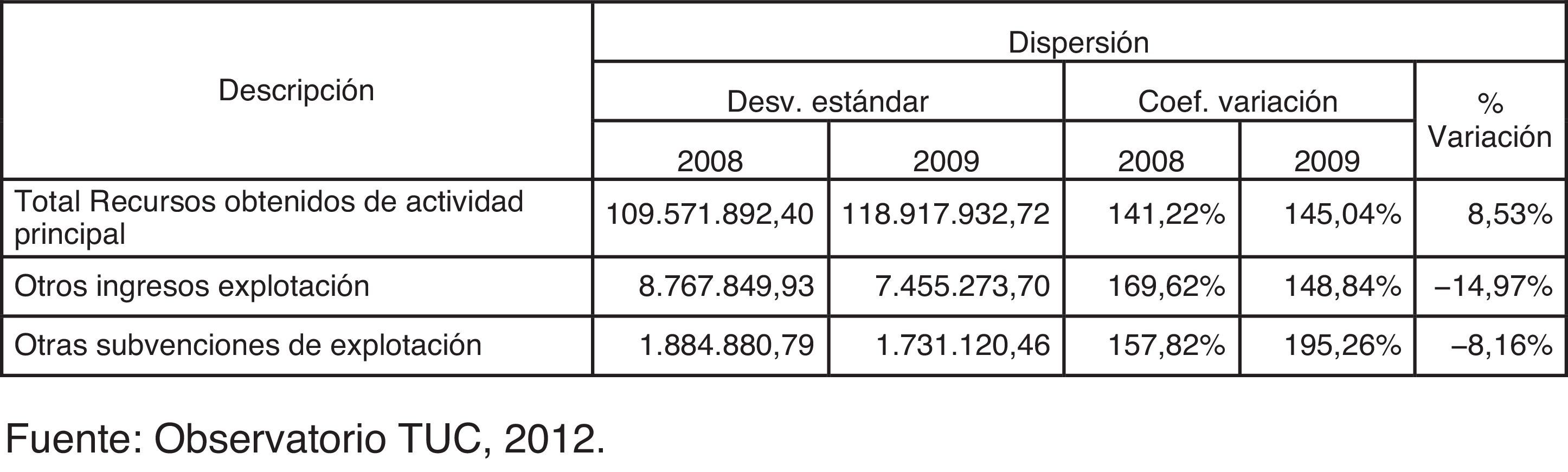

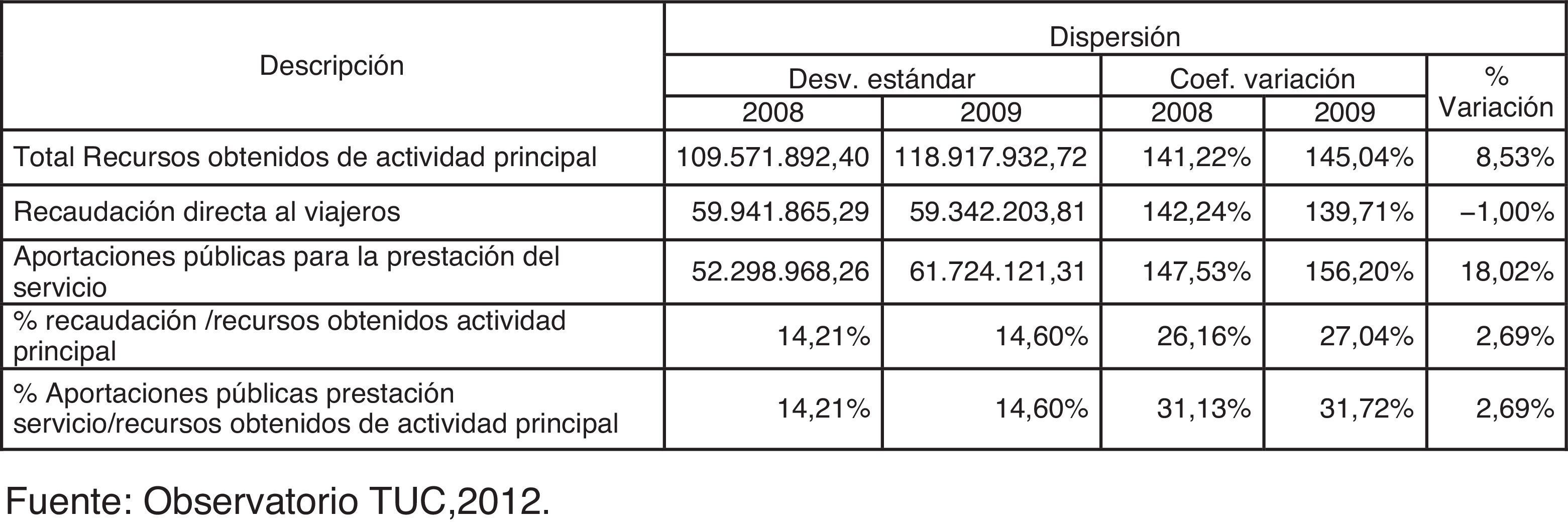

La Tabla 4, que indica la dispersión de los datos anteriores, refleja una elevada dispersión que sitúa los coeficientes de variación en un valor mínimo del 142% y en un máximo del 195%. Este dato es atribuible a la dimensión de los municipios de Madrid y Barcelona donde operan 2 de las empresas analizadas y que, aunque no superan el límite establecido para su eliminación de la media, sí que afectan de forma significativa a la dispersión. Por ello, es interesante el análisis en términos relativos del apartado 3.4.2.

No obstante, en valores absolutos, un análisis más interesante es el que se desprende del estudio desagregado de las partidas que conforman los recursos obtenidos de la actividad principal que constituyen en torno al 90% del total de las fuentes de financiación propias del servicio (ver gráfica evolutiva de la figura 1), constituyendo el 10% restante ingresos por actividades complementarios.

- •

3.4.1.3. Estructura de los recursos obtenidos por la actividad principal

La Tabla 5 muestra un aumento medio del 5,67% de los recursos obtenidos derivado, prácticamente en su totalidad, del incremento de las subvenciones, que han crecido una media de un 11,47% en el año 2009 respecto al ejercicio anterior.

Aunque el número de viajeros de la muestra ha sufrido una disminución de un 1,21% en el período 2008-2009 (OTUC, 2011, p. 103), se ha visto compensado por un aumento en las tarifas de los billetes más frecuentes. Este incremento de las tarifas mantiene prácticamente constante el nivel de recaudación del usuario (0,79% de incremento) aun cuando el número de viajeros haya disminuido en el período. No obstante, dado que el volumen de actividad y dimensión de las empresas adheridas es tan dispar, la dispersión tanto de la recaudación como de las aportaciones públicas es altamente significativa (Tabla 6).

Así pues, conviene analizar la evolución de los recursos obtenidos y su composición en términos porcentuales donde se aprecia una ligera variación en su composición, ya que la cobertura de aportaciones públicas para la prestación del servicio sobre el total de recursos obtenidos por actividad principal ha aumentado en un 0,79%, mientras que la cobertura de recaudación directa sobre el total de recursos ha disminuido en un 0,67%.

Se verifica, por tanto, el incremento de las ayudas públicas con el fin de absorber los costes inherentes a la actividad, que cada vez son más difíciles de cubrir mediante la estructura tradicional (50-50%) (fig. 2).

.")

Profundizando en el estudio de las Aportaciones públicas para la financiación del servicio, hemos analizado la tipología de subvenciones recibidas, independientemente de su clasificación contable (Tabla 7). Así, hemos comprobado cómo cada empresa obtiene la financiación a través de distintos medios, dependiendo de la forma de gestión y, principalmente, por los acuerdos que las autoridades responsables del servicio hayan concertado con las empresas operadoras16, dándose la circunstancia de que se reciben fondos de las administraciones por más de una de las fórmulas expuestas.

Destacan, aun cuando son menos significativos, los incrementos que se producen en las partidas que no se acuerdan de forma previa: subvenciones generales al déficit (26,50%) y aportaciones por compensación de pérdidas (22,01%). Este hecho parece indicar que las empresas no obtienen suficientes recursos con la aportación pactada inicialmente y que se recurre a financiación extra al final del ejercicio.

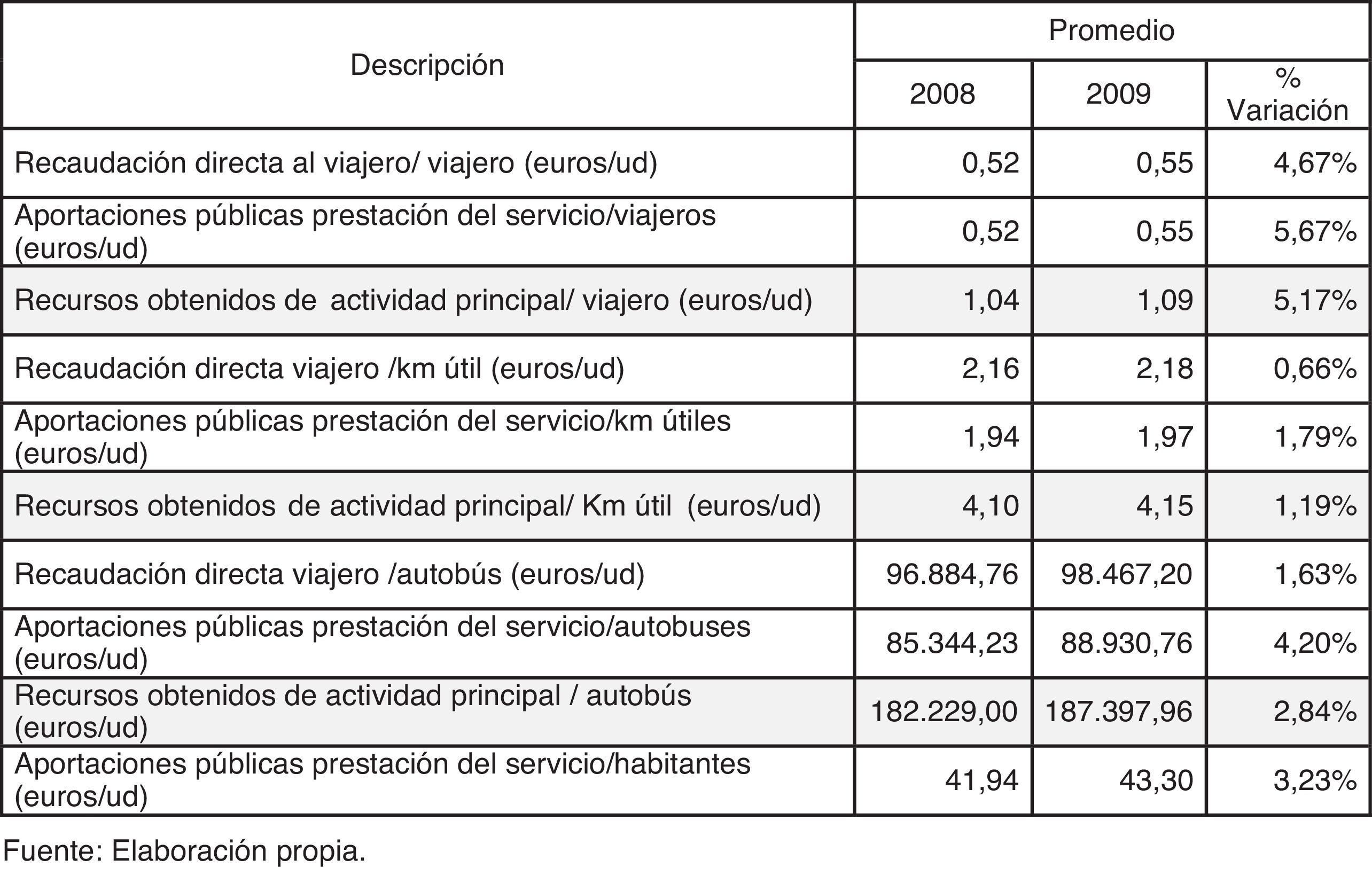

3.4.2Indicadores de financiación del servicio-parámetros de operacionesLas Tablas 8 y 9 muestran los indicadores promedio y datos estadísticos, respectivamente, respecto a parámetros relativos a operaciones: número de viajeros, kilómetros recorridos y flota durante los años 2008 y 2009, que pueden ofrecer una visión genérica del grado de eficiencia y grado de adecuación de los niveles de oferta y demanda, así como una mayor homogeneidad para la interpretación de las variables.

3.4.2.1Parámetros sobre viajeros

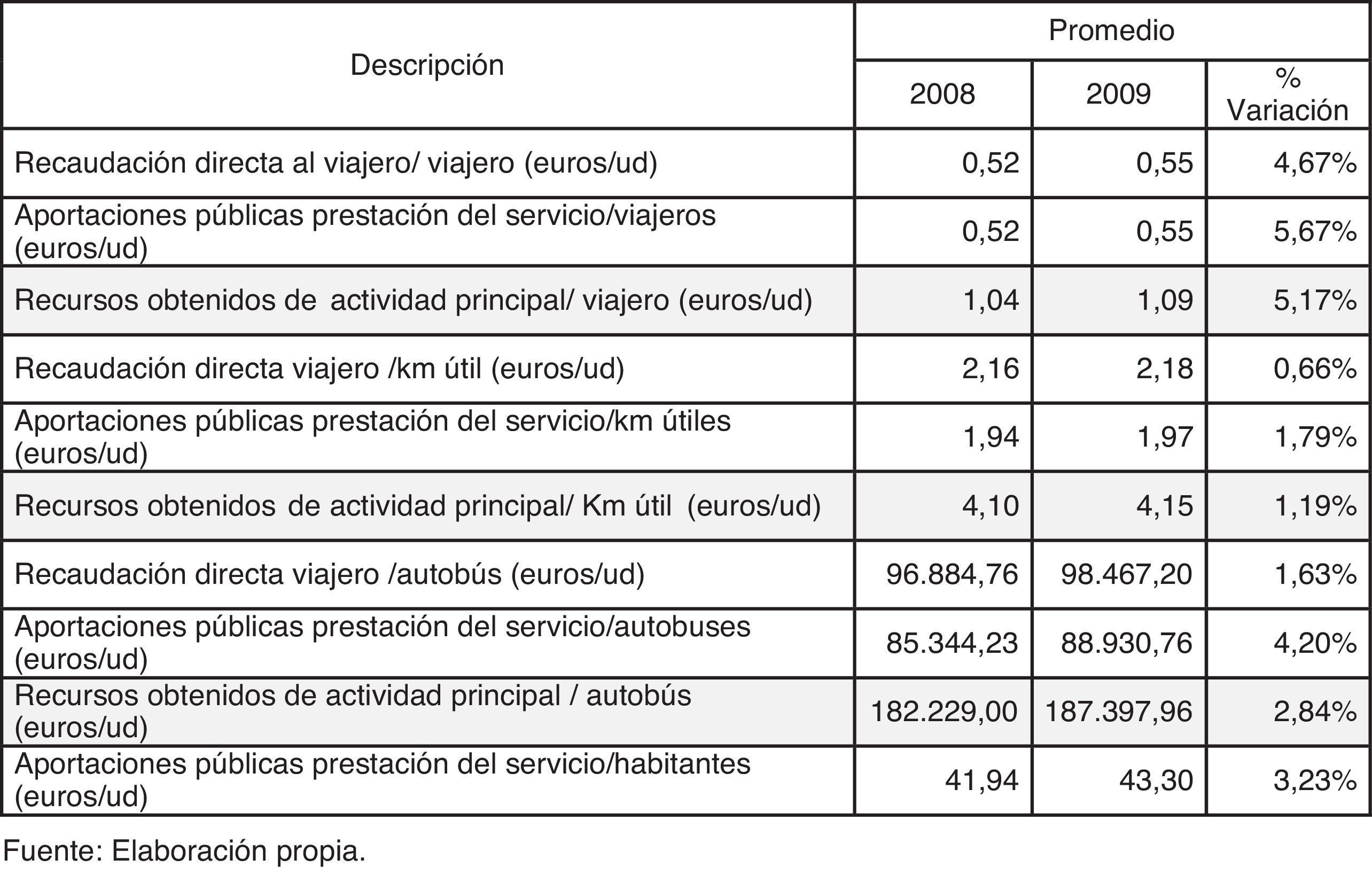

Teniendo en cuenta que el promedio de viajeros disminuye un 1,21%17, los recursos obtenidos de la actividad principal por viajero reflejan un incremento de un 5,17% (0,05 euros/viajero de aumento) en estos 2 años. Y, en el análisis desagregado, se observa que tanto la subvención por viajero como la recaudación directa, aumentan en un 5,67 y un 4,67% respectivamente.

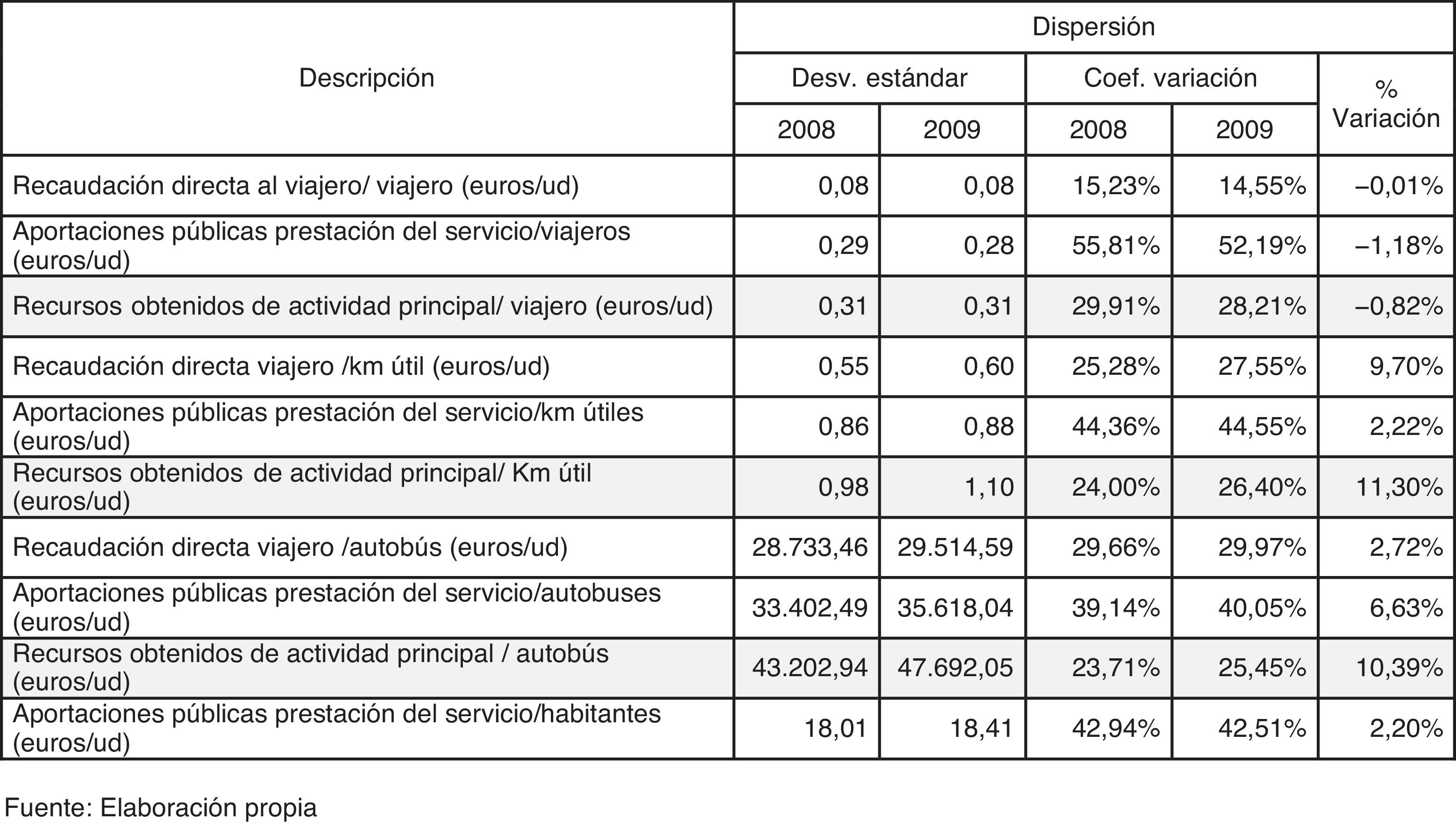

No obstante, se han detectado importantes diferencias entre los recursos obtenidos por viajero entre unas operadoras y otras. Estas divergencias se producen principalmente en la cifra de subvenciones por viajero18, ya que la recaudación refleja valores más homogéneos y creemos pertinente indicar que las vías de recepción de las subvenciones parecen influir en estos resultados, por lo que resulta interesante pensar en la realización de estudios futuros orientados a indagar las relaciones entre las formas de gestión y organización de la financiación con los resultados obtenidos.

3.4.2.2Parámetros sobre kilómetro útilRespecto a los kilómetros útiles recorridos19, se obtienen parámetros de recursos en relación con el nivel de oferta del servicio (Tabla 9) observando que no existen variaciones significativas, aumentando tanto la subvención y la recaudación por kilómetro recorrido de forma moderada (2 y 3 céntimos de euro respectivamente). Existen también diferencias entre unas empresas y otras aunque no tan significativas. Por tanto, la asignación y distribución de los recursos financieros entre las empresas operadoras se establecen en mayor medida en función de la oferta (kilómetros, líneas…) que en función de la demanda (viajeros). Se ha detectado alguna empresa con una divergencia mayor que la media entre los recursos por viajero (que son superiores a la media) y los recursos por kilómetro (que se sitúan por debajo del promedio) que podría indicar una oferta de servicio muy superior a la demandada por los usuarios.

Respecto a estos resultados, es necesario resaltar 2 problemas intrínsecos al sector que justifican en gran medida este desequilibrio: a) es habitual el desfase de la oferta que supera la demanda media por la necesidad de hacer frente a la demanda generada en las horas punta, obligando a las empresas a sobredimensionarse y tener una capacidad productiva ociosa que grava sus gastos; y b) imposibilidad de almacenamiento del exceso de producción (oferta), ya que es un servicio que se vende cuando se produce o se pierde (no se pueden almacenar viajes). Por consiguiente, sería interesante analizar en futuros trabajos, los costes de subactividad que se generan por este motivo y su relación con la función social de este tipo de empresas.

3.4.2.3Parámetros de financiación sobre flotaLa financiación media obtenida por autobús en servicio ha sido de 182 mil euros en 2008 y de 187 mil euros en 2009 (incremento del 2,84%), siendo el aumento de subvención por autobús ligeramente superior (2,57 puntos), que el aumento de recaudación por autobús. Las empresas de mayor dimensión son las que están por encima de la media (35% aproximadamente).

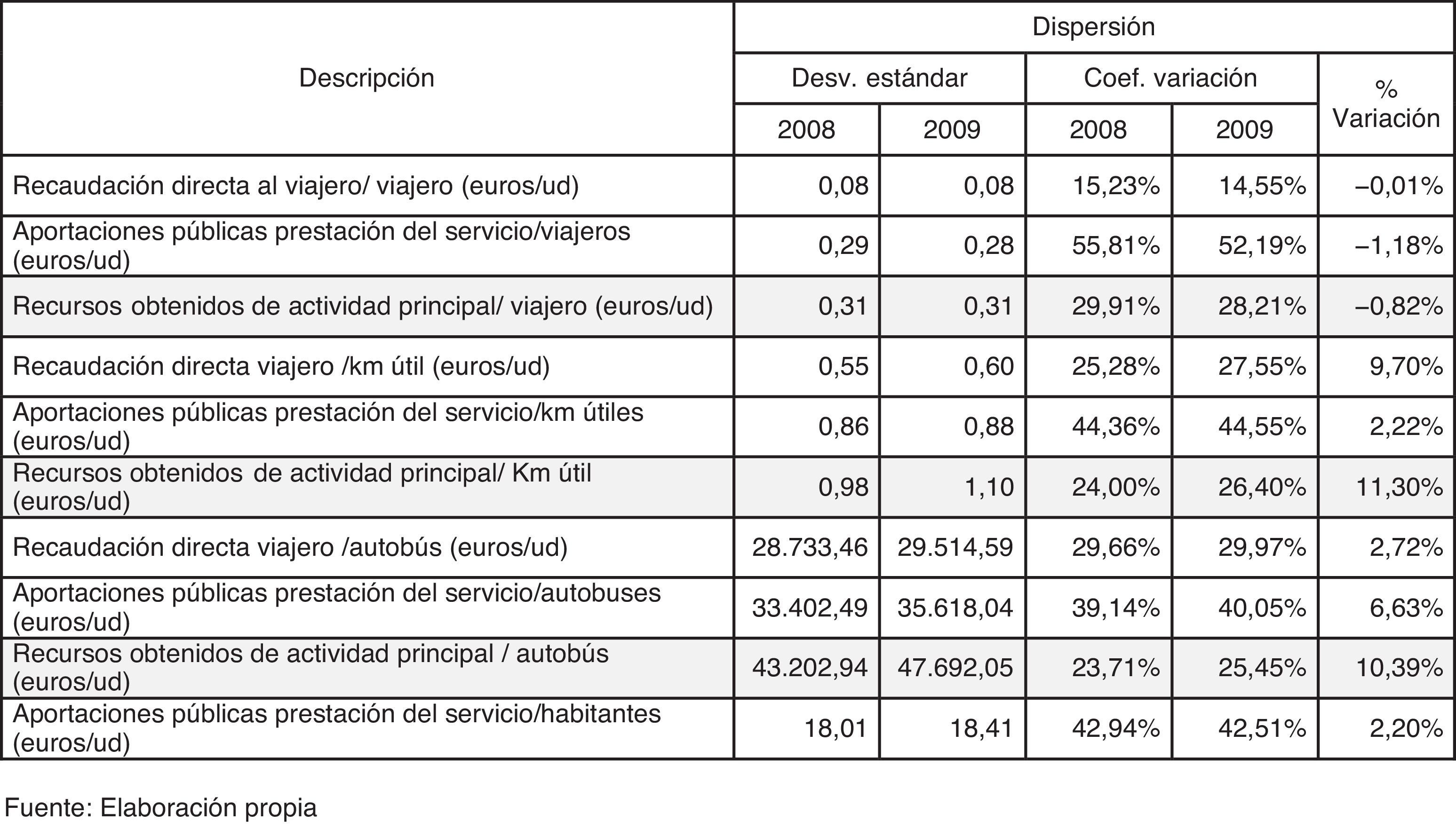

3.4.2.4Parámetros sobre habitantesSe ha considerado interesante calcular las aportaciones públicas para la prestación del servicio por habitante por su repercusión social, que podría entenderse como la contribución media que realizaran los ciudadanos para sostener el transporte urbano colectivo de su ciudad. Los valores medios de este parámetro se sitúan entre 41,94 euros/habitante en 2008 y 43,30 euros/habitante en 2009, lo que supone un incremento del 3,23% entre los años analizados. Sin embargo, la dispersión obtenida (Tabla 10) es significativa, razón por la que estos valores deben considerarse únicamente como una tendencia.

Los valores medios individuales reflejan diferencias excesivas entre las empresas concesionarias. Así por ejemplo, los valores extremos se obtienen en 2009, siendo el más bajo de 11 euros por habitante, y el más alto de 65,59 euros. Estos valores demuestran la necesidad de tener en España una Ley de Financiación del Transporte Público que proporciones un reparto más equitativo de los recursos.

3.4.3Estudio comparativo de costes y financiación de la actividadUna vez analizada la estructura de recursos que obtienen las empresas de transporte para financiar su actividad, resulta imprescindible su estudio en relación con los costes del servicio.

Respecto a los datos de costes, hay que indicar que han sido calculados como una aproximación sobre la base de la información contable de los estados financieros, en la que se procedió a la eliminación de aquellas partidas de gastos que no constituyen coste de la actividad propiamente dicha (tales como deterioros de valor, resultados extraordinarios…).

En este caso, y a modo de reflexión final, hemos querido añadir a los datos del estudio evolutivo 2008-2009 una estimación de los datos correspondientes a 2010. Aunque como a la fecha de elaboración de este trabajo no hemos podido recabar la información completa de las 12 empresas de la muestra20, los promedios de este año deben servir únicamente como referencia para corroborar las conclusiones del trabajo.

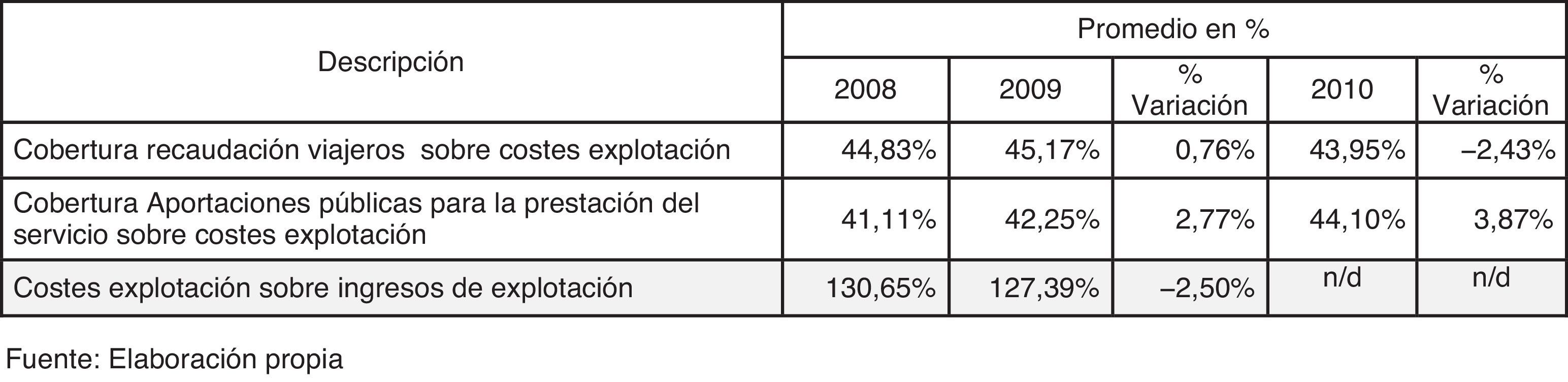

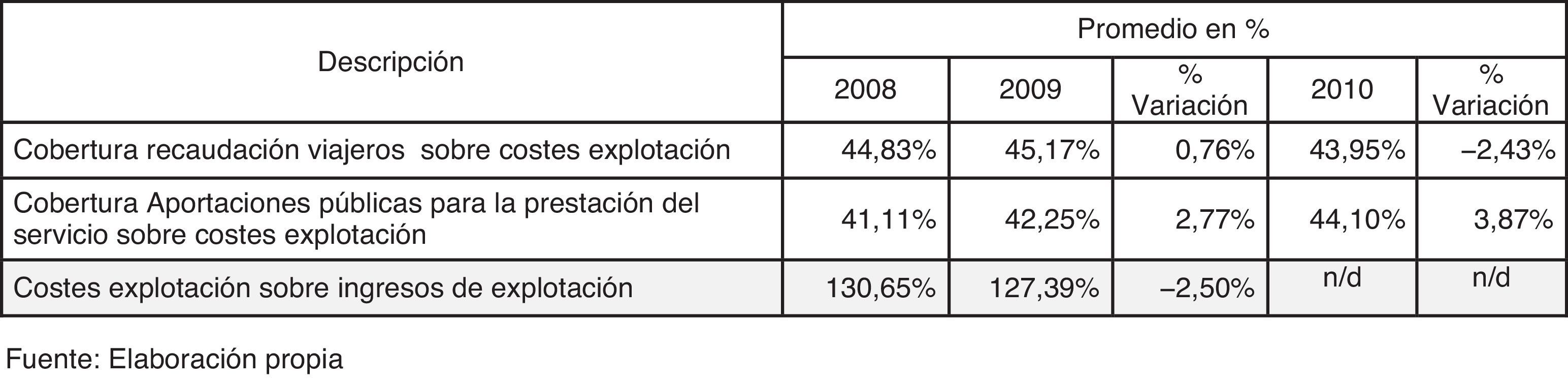

Si analizamos la cobertura de los costes de explotación en función de la magnitud contable representada por los ingresos de la actividad, comprobamos que el déficit para el mantenimiento de la actividad que las empresas necesitan cubrir por vías alternativas alcanza los 30,65 puntos en 2008 y los 27,39 puntos en 2009. Hay que señalar que los ingresos de explotación no incluyen las subvenciones recibidas a través de las aportaciones de socios para compensar pérdidas y puede ser utilizado por las empresas como fórmula para absorber el déficit de la actividad. Por ello, el análisis de los costes no cubiertos pasa por la consideración de las magnitudes de recursos generados (recaudación y subvenciones), tal y como se recoge en el párrafo siguiente.

Así, la cobertura de recaudación sobre los costes de explotación se mantiene prácticamente invariable en torno a un 45% y, por su parte, la cobertura de las subvenciones sobre los costes de explotación suponen un 41 y 42% para 2008 y 2009, con un aumento del 2,77%, continuando con la tendencia ascendente en el ejercicio 2010 (3,87%). Si se agregan, se obtiene una cobertura de los costes de explotación con recursos generados por la actividad que asciende al 85,94% para 2008, al 87,42% en 2009 y al 88,05% en 2010 (fig. 3).

Por tanto, se evidencian unas necesidades de financiación del servicio que han ido disminuyendo a lo largo de estos 3 años a base de incrementos paulatinos y moderados de las aportaciones de las administraciones públicas. Se ha producido un descenso de necesidades de un punto porcentual anual que supone una mejora de la situación en este período, si bien no se logra llegar al equilibrio ya que el servicio sigue siendo deficitario.

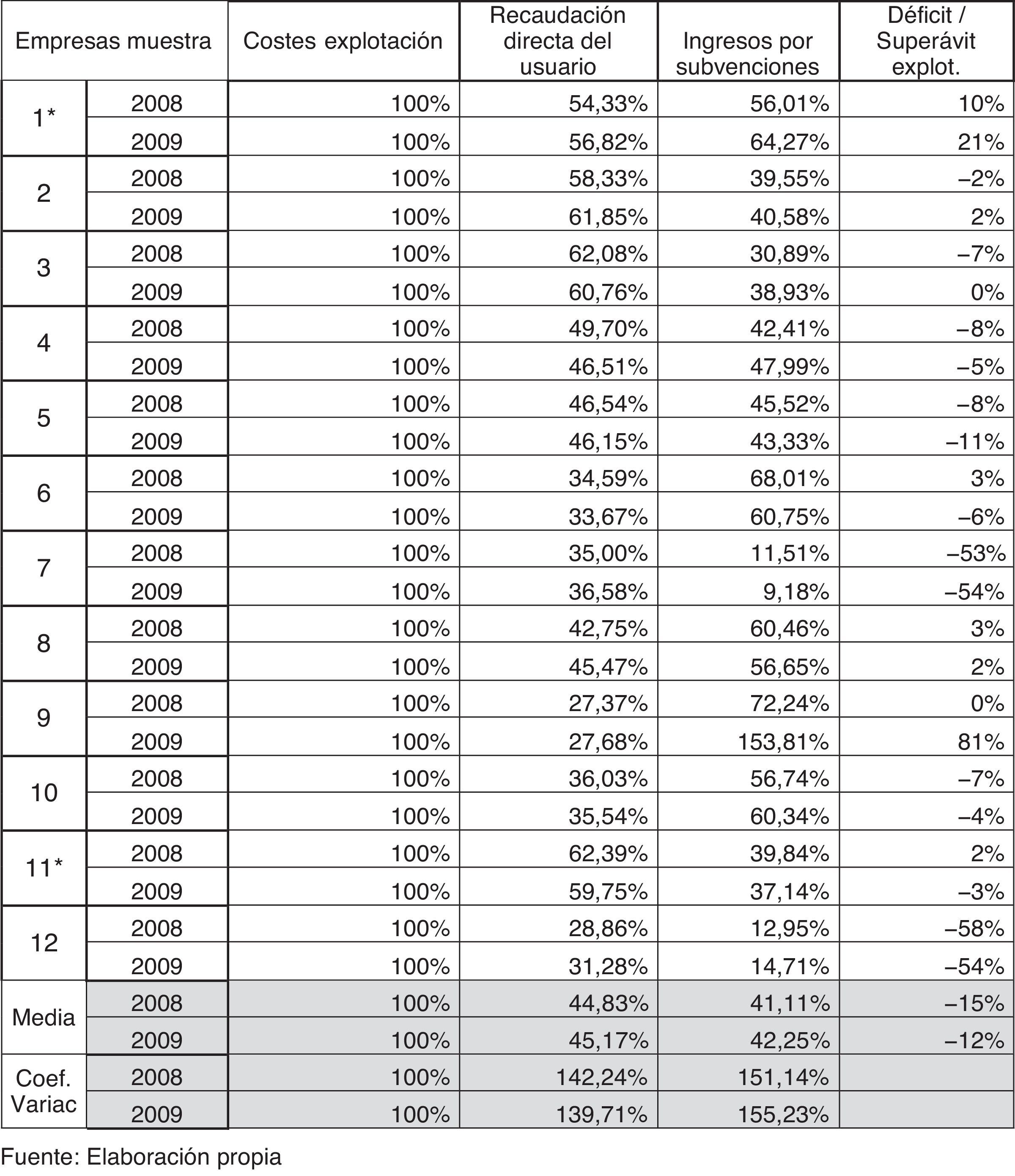

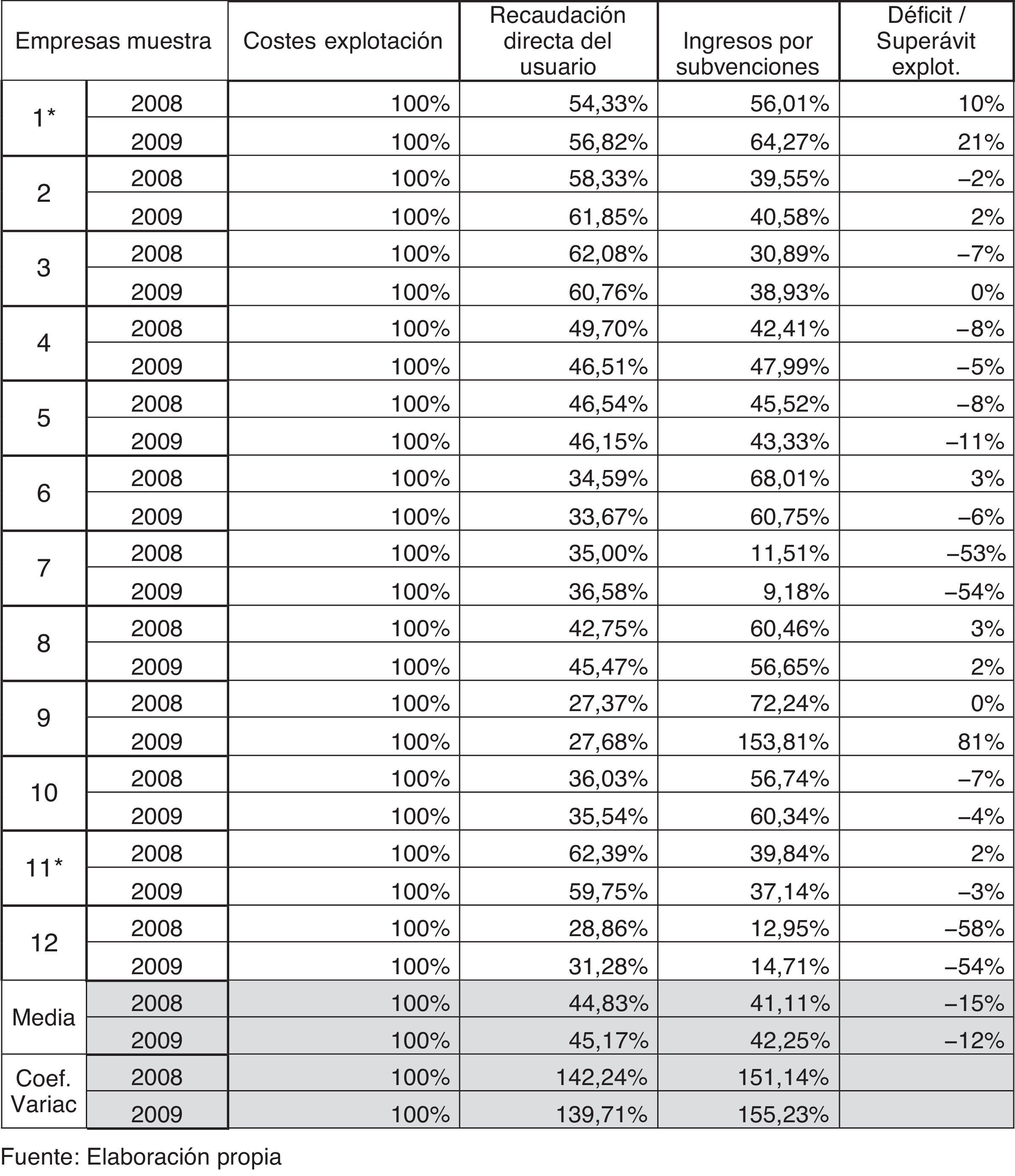

Sin embargo, del análisis individualizado podemos confirmar que los resultados son muy heterogéneos (Tabla 11). Analizando la tabla, puede observarse que la partida de subvenciones es la que tiene las mayores oscilaciones entre las empresas y, consecuentemente, es la que afecta en mayor medida sobre los posibles déficits y/o superávits de explotación. En la misma tabla analizamos genéricamente el efecto de las formas de gestión en los resultados, siendo las empresas representadas con el número 1 y 11 (con asterisco) las únicas de titularidad privada y las restantes de carácter público. Aun cuando puede observarse que los costes de explotación en las empresas de titularidad privada son ligeramente inferiores que el resto, cuestión que se desprende del hecho de que la recaudación sobre costes sea más elevada que la media, la realidad es que lo que parece tener un mayor efecto sigue siendo nuevamente la variabilidad de las aportaciones públicas. Sin embargo, esta cuestión no puede responderse únicamente a partir de la información disponible, por lo que creemos interesante la realización de futuros trabajos que nos permitan argumentar mejor nuestras primeras apreciaciones.

Aunque realmente se trata de un servicio público cuya naturaleza debe ser deficitaria por definición, el comportamiento de sus resultados es muy irregular principalmente por la heterogeneidad de los recursos públicos que los distintos organismos asignan a dicho servicio.

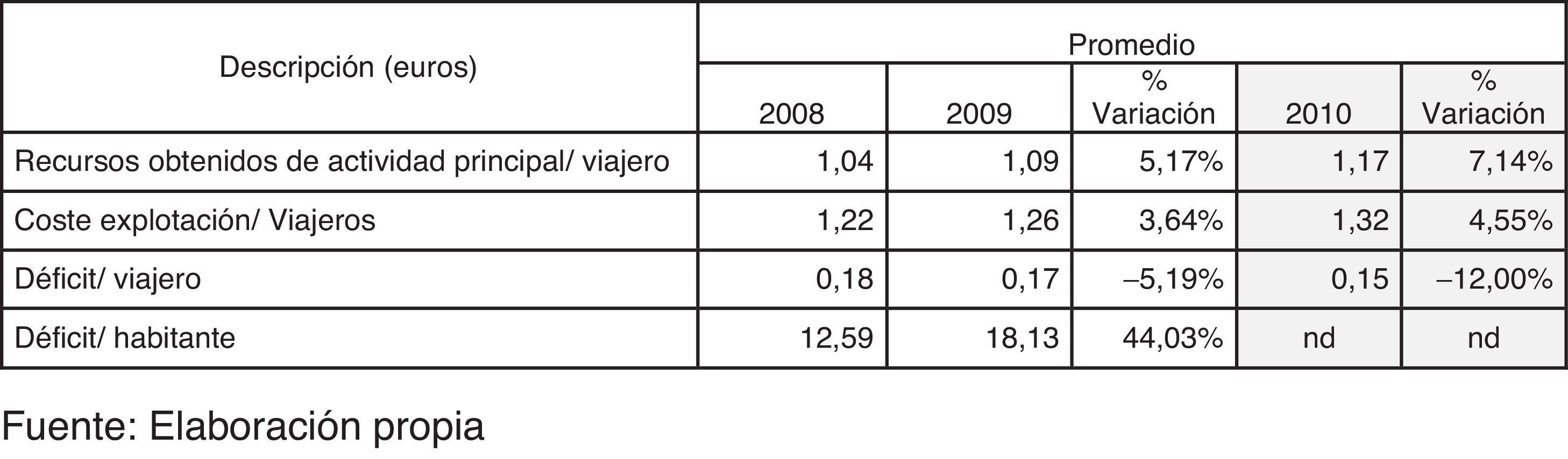

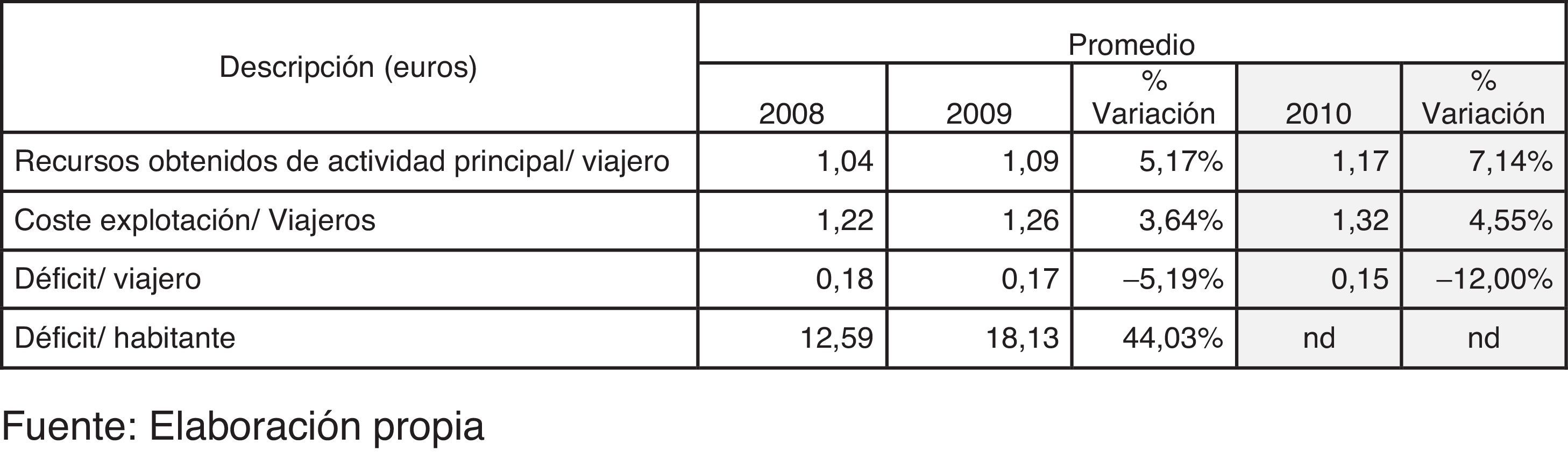

En la Tabla 12 se ha calculado el déficit unitario del servicio por viajero, siendo el coste medio por viajero de 1,22 euros en 2008 y se incrementa 4 céntimos en 2009 hasta alcanzar 1,26 euros, con una proyección estimada de un 4,55% adicional en 2010.

Si bien queda patente que hay un aumento de recaudación y de las aportaciones públicas para la prestación del servicio, también se verifica que dicho aumento resulta insuficiente para cubrir los costes del servicio por viajero que sigue siendo deficitario incluso con las ayudas públicas que deberían cubrirlo, debido a que el aumento de costes ha sido proporcionalmente mayor que el aumento tarifario.

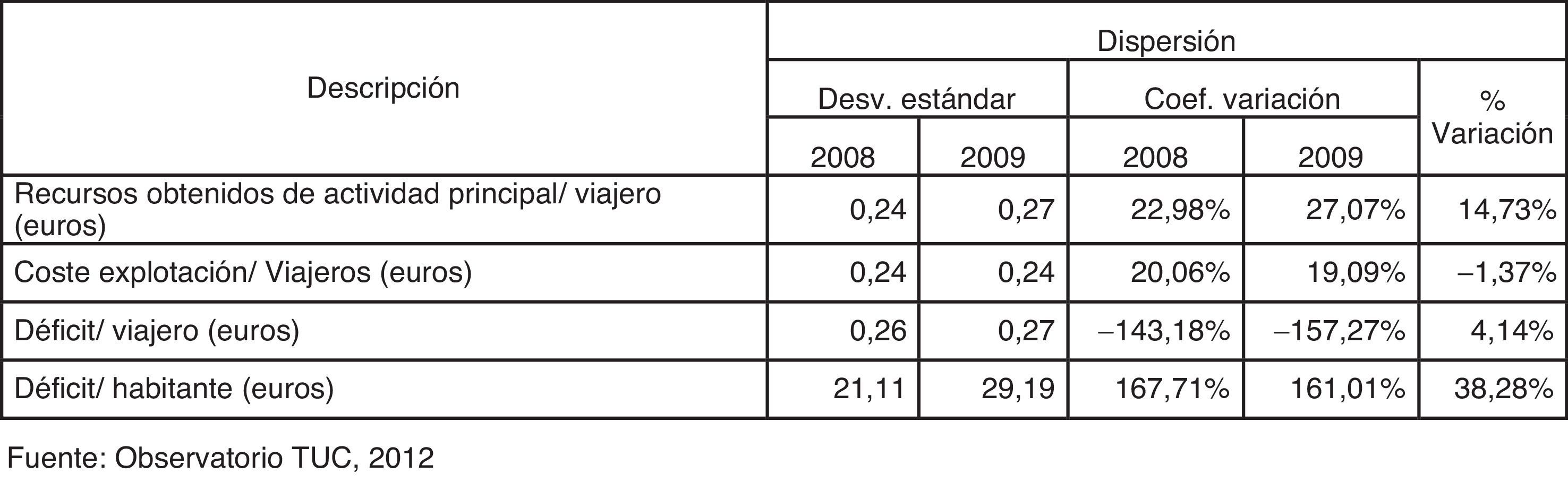

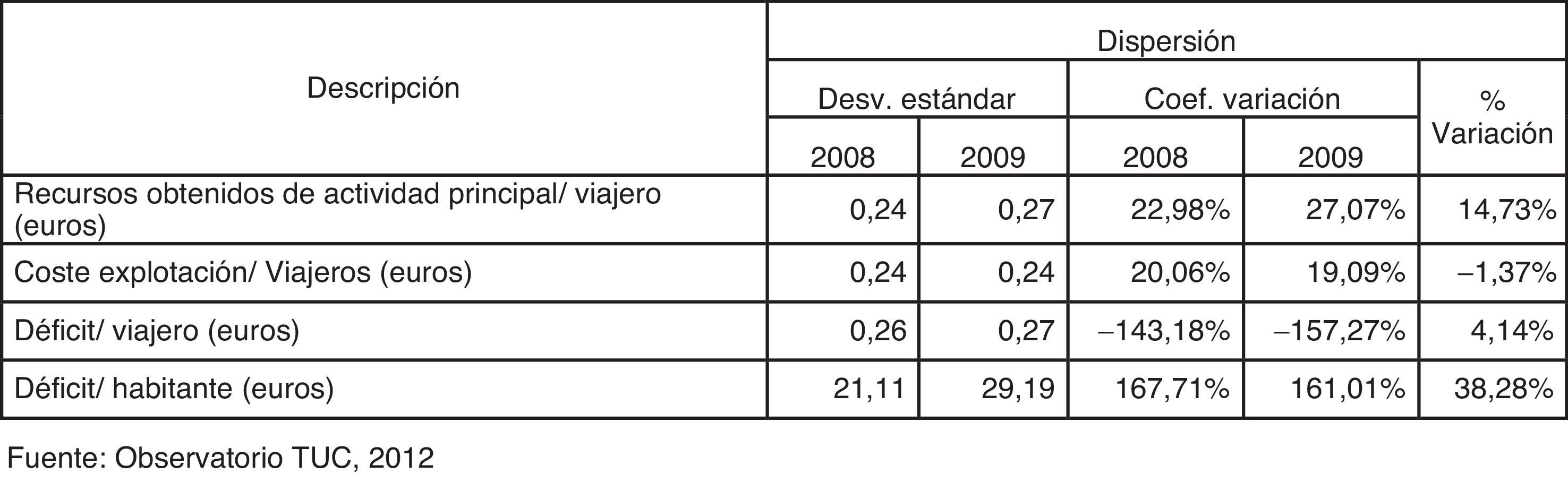

A través del último indicador se obtiene el importe que por término medio deberían soportar los ciudadanos para cubrir el déficit de este servicio público y asciende a 12,59 euros/habitante en 2008 y 18,13 euros para 2009. Como puede apreciarse en la tabla de dispersión (Tabla 13) de los datos 2008-2009, el coeficiente de variación es elevado, tanto para el promedio de déficit por viajero (143 y 157% aproximadamente para 2008 y 2009), como para el promedio de déficit por habitante (más del 160% para los 2 años).

Esta circunstancia evidencia las importantes diferencias entre todas las empresas operadoras. De hecho, en el análisis individualizado distinguimos 3 empresas con superávit, en uno o en los 2 años. Por el contrario, existe otra que presenta un déficit muy superior (Tabla 12). Se vuelve a poner de manifiesto la gran heterogeneidad existente en la financiación del servicio de transporte público por ciudades y comunidades que muestra una vez más la necesidad de una regulación del sistema de financiación de este servicio.

4ConclusionesLa recaudación y las subvenciones de cobertura del servicio presentan una evolución positiva del 5,67% en el período objeto de estudio.

Respecto a la política tarifaria, el incremento medio alcanzado por las tarifas del servicio en el período analizado fue superior al IPC general correspondiente, aunque inferior al incremento medio de los costes de servicio que fueron del 3 y 8% respectivamente para los años 2008 y 2009. Por ello, en las circunstancias de crisis económica y financiera actual muchas ciudades han incrementado significativamente las tarifas durante 2011 y 2012, amparándose en el desfase entre los costes del servicio y los ingresos y subvenciones necesarios para su cobertura. Sin embargo, esta no nos parece una política adecuada a largo plazo, ya que podría provocar una aceleración en la disminución de la demanda en el transporte que incidiría aún más en la reducción de los ingresos, y como prueba de ello están los incrementos tarifarios del período analizado que solo han servido para cubrir la pérdida de recaudación por la disminución de viajeros.

El análisis desagregado de los ingresos pone de manifiesto que el aumento de estos recursos es atribuible casi en su totalidad al incremento de las ayudas de las administraciones que han crecido una media de un 11,47% en el año 2009 respecto al ejercicio anterior, mientras que la recaudación se mantiene prácticamente constante, aun cuando las tarifas han crecido. Por lo tanto, el incremento tarifario del período ha permitido compensar la disminución de viajeros, pero no así los aumentos de costes operativos.

Para contrarrestar esta situación, se ha podido verificar el incremento de la financiación pública del servicio y hemos comprobado que las variaciones positivas más importantes se producen en aquellas que no se acuerdan en función de parámetros como viajeros, habitantes, etc. Este hecho parece indicar que las empresas no obtienen suficientes recursos con la aportación pactada inicialmente y se recurre a financiación adicional al final del ejercicio, circunstancia que fortalece la mencionada necesidad de desarrollar un modelo de financiación adecuado para el sector que permita dar soluciones a largo plazo.

Del análisis de la cobertura de los costes de explotación a través de los ingresos por recaudación y de las aportaciones públicas, se ponen de manifiesto unas necesidades de financiación del servicio que han ido disminuyendo a lo largo de estos tres años a base de incrementos paulatinos y moderados de las aportaciones de las administraciones públicas. Si bien no se logra llegar al equilibrio ya que el servicio sigue siendo deficitario.

Finalmente, ante la pregunta sobre la influencia de la carencia de legislación estatal sobre la financiación del transporte público en la situación deficitaria actual o sobre el efecto del hecho de que la gestión del servicio se realice mediante titularidad pública o privada, los resultados del estudio mostraban claras diferencias entre las subvenciones recibidas por cada operadora que ejercían una influencia más que notable en los resultados de explotación que se obtienen. Estas variaciones parecían afectar al resultado en mayor medida que el tipo de titularidad de la empresa. Creemos interesante la realización de futuros trabajos que nos permitan argumentar mejor nuestras primeras apreciaciones sobre los efectos del tipo de gestión en el resultado de la actividad.

Por otra parte, el déficit por habitante de 12,59 euros/habitante en 2008 y 18,13 euros en 2009, indica la aportación que, por término medio, deberían soportar los ciudadanos para cubrir el desequilibrio de este servicio aunque la elevada dispersión obtenida entre las empresas analizadas evidencia nuevamente las importantes diferencias existentes en la financiación del servicio entre las distintas operadoras. Estudios anteriores como los realizados por Vassallo y Pérez de Villar (2008) indican que el creciente nivel de subvención de los últimos años no se justifica basándose en la mejora de la equidad, siendo posible afirmar que cabe mejorar la política de financiación en aras de una mayor eficiencia del sistema que sea compatible con su viabilidad económica.

En la actualidad, España no cuenta con ningún tipo de regulación estatal sobre la financiación del transporte público, dado que la actual normativa solo se contempla en la Ley, 7/1985 Reguladora de las Bases del Régimen Local. Este hecho supone uno de los principales problemas, de amplio calado social y político, a los que se enfrenta el sector que se acentúa con las particulares circunstancias en las que se encuentra hoy en día la economía nacional. Actualmente, la necesidad de estabilidad presupuestaria llevó a que el 27 de abril de 2012 se haya aprobado la Ley Orgánica, 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera. El transporte urbano como servicio público cuya financiación dependen en gran medida de las aportaciones de las administraciones públicas se ve directamente afectado por esta Ley Orgánica y por la anterior Ley, 2/2011 de Economía Sostenible en materia de movilidad sostenible, ya que su ámbito de aplicación se delimita al sector público. Los recortes presupuestarios determinarán en los próximos ejercicios una menor cobertura de las subvenciones que las administraciones públicas han destinado hasta ahora a este servicio; y por otra parte, la reducción de la demanda de viajeros, fruto del aumento del desempleo, puede suponer una progresiva disminución de recaudación aun a pesar de los incrementos de tarifas.

Así pues, las necesidades de financiación de los sistemas de transporte y la disminución de la financiación pública ante la crisis económica y financiera actual son algunos de los principales desafíos para el futuro próximo. Por ello, será interesante estudiar cómo queda la estructura de financiación del servicio de transporte urbano en futuros trabajos así como realizar estudios detallados de sensibilidad de la demanda en función de los incrementos en las tarifas y estudios exploratorios de otros modos de financiación que permitan complementar el sistema actual.

Los resultados que se exponen en este artículo se derivan de los trabajos realizados en el Observatorio de Costes y Financiación del Transporte Urbano Colectivo (Observatorio TUC) para su primer informe (publicado en diciembre de 2011). Este Observatorio se creó en 2010 con financiación e iniciativa de la Cátedra ETM de la Universidad Rey Juan Carlos, el Instituto de Estudios Económicos (IEE), el Instituto Internacional de Costos (IIC) y la Asociación de empresas gestoras de transportes urbanos colectivos (ATUC) que conjuntamente han promovido la creación de este Observatorio de Costes y Financiación del Transporte Urbano Colectivo.

Surge por iniciativa de la Cátedra de Ecotransporte, Tecnología y Movilidad de la Universidad Rey Juan Carlos, el Instituto de Estudios Económicos (IEE), el Instituto Internacional de Costos (IIC) y la Asociación de empresas gestoras de transportes urbanos colectivos (ATUC) que conjuntamente han promovido la creación de este Observatorio TUC que está integrado por investigadores de diferentes universidades españolas: Universidad Francisco de Vitoria, Universidad de Las Palmas de Gran Canaria, Universidad de Málaga y Universidad Rey Juan Carlos.

La Asociación Europea de Autoridades de Transporte Metropolitano (EMTA) reúne a las autoridades encargadas de la planificación, coordinación y financiación de los sistemas de transporte público de 30 de las mayores áreas metropolitanas europeas y Montreal (Canadá). El barómetro de la EMTA se publica anualmente y tiene como objetivo proporcionar una visión comparativa de datos entre los territorios (a modo de benchmarking).

La garantía de la estabilidad presupuestaria llevó en septiembre de 2011 a reformar el artículo 135 de la Constitución Española (CE), introduciendo una regla fiscal que limita el déficit público estructural de nuestro país y la deuda pública al valor de referencia del Tratado de funcionamiento de la Unión europea.

Datos a 2008 para las 12 empresas adheridas (Padrón Municipal de Habitantes. INE).

Respecto a una población residente en los 145 municipios de más de 50.000 habitantes de 29.249.905 personas (Padrón Municipal de Habitantes. INE, 2009).

Respecto a una población total de 46.745.807 personas (Padrón Municipal de Habitantes. INE).

El concepto «viajeros transportados» en la terminología habitualmente utilizada en el sector debe entenderse en sentido amplio como el número de viajes o trayectos realizados con independencia de la persona que los hace.

Conseguidos a través del servicio on line de IBERINFORM: http://www.iberinform.es/

En suelo urbano o entre núcleos urbanos situados dentro de un mismo término municipal o área metropolitana.

Consideramos extremos los valores superiores a la media aritmética más 3 veces la desviación estándar.

Según datos del Observatorio de Costes y de Financiación del transporte Urbano Colectivo (OTUC) (2011, p. 129) y de elaboración propia los correspondientes a 2010.

Las empresas que utilizan esta cifra lo hacen como estrategia para evitar pérdidas de tiempo y problemas de cambio en la recaudación.

Observatorio de Movilidad Metropolitana. Informe 2008. pág. 52 (Observatorio de la Movilidad Metropolitana [OMM], 2010).

Un estudio interesante sobre las tarifas sociales puede consultarse en los trabajos de Asensio, Matas y Raymond (2003) que analizaron los efectos redistributivos de las subvenciones al transporte público.

En este sentido, los análisis de elasticidad-precio contituyen herramientas útiles para la fijación de las tarifas de transporte (Analistas Financieros Internacionales (AFI), 2012, p. 213).

Así, por ejemplo, la EMT de Málaga obtiene subvenciones directas a las tarifas y a otros gastos de explotación; EMT de Madrid, Transports de Barcelona, Guaguas Municipales y TITSA reciben la mayor parte de su financiación a través de Contratos Programas; o la EMT de Valencia, Gijón o San Sebastián que obtienen su mayor aportación directamente al cierre mediante aportaciones de socios para compensar pérdidas.

Observatorio de Costes y de Financiación del Transporte Urbano Colectivo (OTUC), 2012.

En este sentido, existen 4 empresas que reciben en torno a un 50% más que la media, mientras que hay 2 empresas que se sitúan claramente por debajo del resto, obteniendo aproximadamente la mitad de recursos que la media.

www.publicationethics.org.