Han pasado 4 años desde que el primer envase con las siglas EFG (especialidad farmacéutica genérica) fue dispensado en las farmacias españolas. Fue en abril de 1997 cuando vieron la luz las primeras EFG aprobadas en este país. Desde entonces, el mercado farmacéutico español ha experimentado un registro acelerado de especialidades farmacéuticas genéricas, que han hecho posible la implantación de los precios de referencia hace ahora un año (desde el 1 de diciembre de 2000), hecho que sin duda marcó un antes y un después en la dispensación de medicamentos. Este sistema, ideado para reducir los incrementos de la factura en medicamentos, ha hecho que el farmacéutico se haya visto inmerso en una serie de cambios que han afectado tanto a su actuación profesional como a muchas cuestiones relacionadas con la gestión de su oficina de farmacia.

CRECIMIENTO SOSTENIDO

Una distribuidora de medicamentos norteamericana, Merck-Medco, anunció recientemente que el 80% de sus clientes atendidos a domicilio que tomaban el antidepresivo Prozac se habían decidido en el plazo de una semana por su versión genérica (la fluoxetina) que está disponible desde agosto en Estados Unidos. Esto es algo impensable en España, no sólo por las peculiares características del sistema de salud estadounidense, sino por una serie de circunstancias que se han sucedido en la implantación de los precios de referencia que han llevado a que esa explosión del mercado de genéricos que, en un principio todos esperaban, se haya quedado en un simple crecimiento sostenido.

CONTENCIÓN DEL GASTO

Sólo 6 países de la Unión Europea han adoptado el sistema de precios de referencia y fue Alemania, en 1989, el primero de ellos. En España, fue aprobado el 18 de junio de 1999 por el Real Decreto 1035/1999, que regula este sistema. Posteriormente, fue aprobada la Orden Ministerial de 13 de julio de 2000 que determinaba los conjuntos homogéneos. Su entrada en vigor se produjo el 1 de diciembre de 2000. En la tabla I se indica toda la legislación sobre EFG y precios de referencia.

El precio de los medicamentos en España es un 28% inferior a la media europea

Una bajada del precio de los medicamentos o del margen en porcentaje es una medida coyuntural y estática, que simplemente aplicando un factor de corrección en el ordenador es posible llevar a cabo. Sin embargo, los precios de referencia y las EFG son medidas correctoras del gasto puramente estructurales y dinámicas. Cada día se registran más presentaciones de EFG y aparecen nuevos principios activos de EFG que no existían anteriormente. Por ejemplo, a comienzos del año 2000 se disponía de unos 400 medicamentos genéricos, cifra que se ha elevado a más de 900 EFG a finales del mes de julio de 2001, es decir, en año y medio se ha doblado el número de EFG comercializadas.

Los precios de referencia establecidos para cada conjunto homogéneo, según se establece en el artículo 3 del Real Decreto 1035/99, se revisarán con una periodicidad mínima anual. Asimismo, las presentaciones de especialidades farmacéuticas que se autoricen y que, por sus características, puedan incluirse en uno de los conjuntos homogéneos existentes, quedarán integradas en éstos desde el momento de su comercialización y se formulará la oportuna declaración explícita para dejar constancia efectiva de dicha integración. Pero ¿dónde y a quién? Lo más correcto sería hacerlo a través de su publicación en el BOE.

Los genéricos y los precios de referencia han hecho que el farmacéutico adopte nuevas gestiones en la dispensación de medicamentos. La sustitución ha revalorizado el papel del farmacéutico como agente implicado en la reducción del gasto de la prestación farmacéutica. En definitiva, el farmacéutico se ha visto envuelto en una serie de cambios con la adopción de las medidas que se analizan en este artículo.

SITUACIÓN PREVIA

Unos días antes de la entrada en vigor de los precios de referencia, el Ministerio de Sanidad destinó un total de 336,5 millones de pesetas (2,02 millones de euros) a una campaña de promoción de los genéricos que se desarrolló entre los días 15 de noviembre y 5 de diciembre en prensa, radio y televisión. Además, la campaña incluyó publicidad exterior, con más de 3.000 soportes. Tres ideas básicas transmitían estos anuncios publicitarios: los medicamentos genéricos son iguales en eficacia, calidad y seguridad a los medicamentos con marca comercial, representan un mayor beneficio para todos y su uso permite una mejora para el Sistema Nacional de Salud (SNS). La campaña televisiva fue la que, en mayor medida, divulgó el concepto de medicamento genérico de cara a la población en general. Sin embargo, la campaña informativa no fue suficiente ni estuvo bien planteada.

El Real Decreto-Ley 5/2000 de 23 de junio estableció un margen mayor para las EFG (un 33%), lo que provocó que muchas EFG superaran el precio de referencia una vez publicada la Orden de 13 de julio de 2000. Estas EFG tuvieron que reducir su precio para ajustarse al de referencia y para permitir, en su caso, la sustitución, lo que supuso una dificultad añadida en la gestión de los stocks de las oficinas de farmacia.

En la Orden Ministerial de 13 de julio de 2000, publicada en el BOE del 25 de julio, se definieron 114 conjuntos homogéneos con 42 principios activos en 590 presentaciones, de las que 280 eran de marca y 310 EFG. El volumen de ventas de estos medicamentos era de 154.000 millones de pesetas (925,56 millones de euros) anuales aproximadamente. Desde la entrada en vigor de la Orden hubo que tener en cuenta varias fechas, de tal forma, que, teóricamente, el farmacéutico recibía los medicamentos con los nuevos precios desde el 25 de octubre, con lo que disponía de 35 días para resarcirse de la depreciación del valor de sus stocks. Para el SNS, se facturó con los precios antiguos hasta el 30 de noviembre. A partir del 1 de diciembre de 2000 se aplicaron los nuevos precios.

A partir del 1 de diciembre se obligaba a las oficinas de farmacia a tener a disposición de los usuarios la relación actualizada de conjuntos homogéneos, incluyendo los precios de referencia aplicables a cada uno de ellos, una medida que resta operatividad a los farmacéuticos, tanto es así que Sanidad valoró en un primer momento incluir el precio de referencia en el cartonaje de los medicamentos. Afortunadamente, al final pensó que «hacer cambios acarrea problemas en la información de la cadena» según palabras de Federico Plaza, director general de Farmacia y Productos Farmacéuticos y, más aún, cuando los precios de los medicamentos se reflejan en euros y en pesetas desde el 18 de julio pasado.

Falta de coordinación

La realidad fue muy distinta, pues a 1 de diciembre de 2000 todavía los almacenes de distribución tenían envases a precio antiguo (más caro) aunque lo facturaban a precio nuevo, pese a que esta actualización de precios no era obligatoria para la distribución. De esta forma, la farmacia no pudo aprovechar la ventaja económica que hubiera supuesto durante esos 35 días comprar a precio más barato y facturar a precio más caro hasta el 1 de diciembre, ya que se produjo una reducción masiva al precio marcado de referencia de todas las EQ, que voluntariamente bajaron el precio para no perder cuota de mercado. Se produjo una situación anecdótica en la farmacia, pues a medida que iban avanzando los días, un almacén podía ya servir la especialidad a precio reducido y otro almacén todavía no tenerlo, por lo que se podía organizar la compra de medicamentos en función de qué distribuidor lo tuviera ya a precio bajo.

En los primeros días de aplicación de los precios de referencia se produjeron algunas faltas en la dispensación de ciertas EFG por problemas de stock en aquellos casos en que la sustitución era obligatoria, porque el original no había bajado su precio o porque dentro del conjunto homogéneo sólo había comercializada una EFG. Probablemente, a la gran mayoría de los farmacéuticos la situación les supuso una pérdida económica en lo que se refiere al stock de medicamentos, por tener que dispensarlos desde el 1 de diciembre con los nuevos precios vigentes, dado el alto número de especialidades afectadas y que, además, no se sirvieron al precio adecuado en los plazos que marcaba la norma.

La Orden disponía conjuntos homogéneos en los que la única EFG presente no estaba comercializada: 54, 55, 61, 62, 63, 64, 65 y 66. Efectivamente, los principios activos cimetidina y clotrimazol no se comercializaban como EFG en aquel tiempo, aunque el clotrimazol al poco tiempo sí empezó a comercializarse. Esto provocó, al principio, que el farmacéutico se viera imposibilitado para atender adecuadamente la prescripción.

PRECIOS DE REFERENCIA

Casi todas las marcas decidieron voluntariamente reducir el precio al de referencia a excepción de 59 especialidades farmacéuticas no genéricas. De estas 59, a fecha de 1 de marzo de 2001, tres marcas decidieron bajar el precio para ajustarse al de referencia en estas presentaciones: Ranix (150 mg 28 comprimidos, 300 mg 14 comprimidos, 300 mg 28 comprimidos), Tenormin (50 mg 30 comprimidos, 50 mg 60 comprimidos) y Secrepina (20 mg 14 cápsulas).

El médico y las EFG

Si bien es cierto que a los farmacéuticos nos hubiera gustado haber podido realizar más sustituciones de productos de marca por EFG, como obliga el artículo 5 del Real Decreto 1035/99, el tiempo dedicado a informar a los usuarios de la aplicación de los precios de referencia nos hubiera provocado más problemas al aparecer como los únicos responsables de los mismos. Si no hubieran bajado el precio casi todas las marcas, a los farmacéuticos les hubiera quedado tiempo para realizar otras funciones incluidas en la dispensación, como explicar posología, administración del medicamento, etc.

La sustitución por genéricos puede ser imposibilitada por el médico de forma excepcional por razones de alergia e intolerancia al excipiente. Para ello el facultativo debe acompañar la prescripción de un informe pormenorizado en el que justifique fehacientemente la improcedencia de la sustitución según indica el artículo 5.2 del Real Decreto 1035/99. Se ha constatado la paulatina disminución del rechazo médico a la sustitución. Así, si en enero de 2001 las recetas con informe fueron 3.500 (una incidencia mínima en comparación con los 50 millones de recetas mensuales prescritas), en abril sólo llegaron a las 1.000, después de un constante descenso en febrero y marzo.

Reducción de precios

Al principio, todas las EFG de los distintos laboratorios se autorizaban al mismo precio, y se detectaban diferencias de precio en muy pocas, lo que facilitaba la creación del stock, las compras, la sustitución, etc. Sin embargo, se viene observando desde hace unos 6 meses que las primeras EFG para una terapéutica concreta se aprobaron a unos precios más elevados que las posteriores EFG con las mismas presentaciones. Por ejemplo: los 4 primeros omeprazoles 20 mg 28 cápsulas EFG que fueron autorizados tenían un precio de 5.273 pesetas PVP IVA (31,69 euros) que, con la bajada del 15%, se quedaron en 4.482 pesetas (26,94 euros) y los 6 omeprazoles EFG últimamente autorizados han salido a un precio de 1.945 pesetas PVP IVA (11,69 euros). Los primeros ciprofloxacinos 500 mg 20 comprimidos EFG se autorizaron a 5.924 pesetas (35,60 euros) PVP IVA, que con la subida del margen al 33%, se quedaron por encima del precio de referencia bajando después a 6.181 pesetas (37,15 euros) PVP IVA. Posteriormente, se les ha aplicado el precio de 5.187 pesetas (31,17 euros) PVP IVA y, los últimos comercializados tienen un precio excesivamente bajo de 2.490 pesetas (14,97 euros), cuando el original Baycip hace un año costaba 8.201 pesetas (49,29 euros). En definitiva, las EFG ya han dejado de competir con las marcas de los conjuntos homogéneos y ahora compiten entre ellas, lo que nos hace disponer de EFG de varios precios en las farmacias, hecho que dificulta la gestión, la sustitución, etc.

En el listado actualizado a 1 de marzo de 2001 del Consejo General de Colegios Oficiales de Farmacéuticos sobre sustitución de presentaciones bioequivalentes aparecieron por primera vez dos EFG con precio superior al de referencia, que corresponden a dos captopriles 100 mg 15 comprimidos EFG. Desaparecieron las tres especialidades Ranix, Tenormin y Secrepina en sus presentaciones, pero aparecieron tres nuevas especialidades de marca que superaban el precio de referencia estipulado para estos principios activos: famotidina, norfloxacino y tramadol. El dinamismo que implica la implantación de este sistema hace que se busquen nuevas fuentes de información más ágiles como la dirección de Internet de la Organización Farmacéutica Colegial (www.portalfarma.com) para obtener listados más actualizados que nos permitan estar al día, ya que por otros medios convencionales no es posible.

La reducción de precios de las marcas a precio de referencia en los últimos meses ha hecho posible que los médicos puedan seguir prescribiendo estas marcas sin que los pacientes aporten nada de su bolsillo y sin que el farmacéutico tenga que realizar la sustitución por la EFG correspondiente. Como consecuencia, el stock de la oficina de farmacia ha aumentado, pues el número de prescripciones de EFG de precios distintos es cada vez más frecuente. Esto va unido a que la mayoría de las marcas afectadas por precios de referencia pueden seguir dispensándose al bajar su precio. De todos es sabido que las EFG sólo pueden ser sustituidas por otra EFG, lo que impone tener al menos una de las presentaciones comercializadas.

Presentaciones

En este año de precios de referencia se han comercializado EFG en presentaciones distintas a las de los medicamentos de marca. Así, por ejemplo, se ha comercializado una amoxicilina/ácido clavulánico EFG 500 mg de 24 comprimidos, cuando Augmentine sólo tiene 12 comprimidos, y amoxicilina EFG 750 mg de 24 cápsulas, mientras que Clamoxyl sólo tiene 12 cápsulas. También se ha producido un nuevo registro a un medicamento de dosis distinta al original. Si Renitec y todos los medicamentos que contienen enalapril por principio activo se han utilizado siempre en terapéutica a dosis de 5 mg y 20 mg, ha aparecido por el momento dos medicamentos con enalapril EFG de 2,5 mg 10 comprimidos y 10 mg 28 comprimidos.

EXPECTATIVAS INCUMPLIDAS

¿Por qué las expectativas en el crecimiento de los genéricos se han desvanecido en el primer año de precios de referencia? La causa fundamental es obvia: la bajada masiva a precio de referencia tanto de las marcas originales como de las licencias y las copias, para evitar perder en lo posible cuota de mercado. Esta reducción de los precios fue anunciada a bombo y platillo en los medios sanitarios de información. Sin embargo, es interesante comentar un artículo de Enrique Granda publicado en Farmacia profesional en octubre de 1999, un año antes de que se produjera este hecho. En él afirmaba que todas las especialidades afectadas bajarían su precio al fijado de referencia, ya que el concepto de gratuidad es muy difícil de eliminar entre los pensionistas y, si no se hubieran producido dichas bajadas, la sustitución habría funcionado ocasionando importantes pérdidas de cuota de mercado. Granda definía el mercado español como un mercado de marcas, pues hasta los genéricos se promocionan con marca, sin olvidar el apellido del laboratorio. Se trata de un mercado de demanda y no de oferta en el que se tiene en cuenta el precio del medicamento. Por último, argumentaba que el derecho de sustitución del farmacéutico estaba muy limitado y que los incentivos médicos a la prescripción genérica no se llevaban a cabo, lo que dificultaba enormemente el aumento en la prescripción/dispensación de EFG.

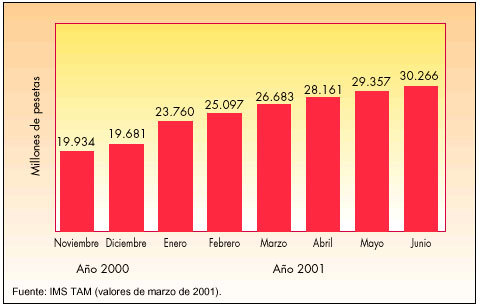

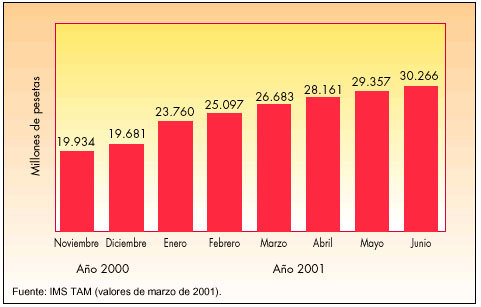

En la figura 1 se indica el consumo de EFG en noviembre de 2000, mes anterior a la entrada en vigor de los precios de referencia y en los meses posteriores a su implantación. Se observa un ligero crecimiento sostenido del mercado de genéricos. La cuota de mercado de las EFG sobre el total de unidades de fármacos vendidos se ha reducido del 3,4%, que mantuvo en febrero pasado, al 3,1% de mayo de 2001, lo que representa un volumen que no llega a los 30.000 millones de pesetas (180,30 millones de euros), muy lejos de la media europea, que es el 15% de la facturación total. Estos datos han sido facilitados por la Asociación Española de Fabricantes de Sustancias y Especialidades Farmacéuticas Genéricas (AESEG). Para Sanidad, las cifras son más optimistas y estima en el 5% la proporción de genéricos sobre el total de las recetas. La diferencia en relación con los datos de los fabricantes radica en que éstos incluyen todo el mercado farmacéutico, y no sólo el subvencionado.

Fig. 1. Evolución del mercado de EFG en España

¿Serán capacesde soportar algunos laboratorios una segunda bajada de precios de sus marcas?

Según los fabricantes de medicamentos genéricos, desde la entrada en vigor del decreto en diciembre de 2000, hasta agosto pasado, la venta de EFG descendió en más de un millón de unidades. Sólo en los dos meses siguientes a la aplicación de los precios de referencia se pasó del 3,74% al 3,21% y en agosto descendió hasta el 2,77%.

Gracias al esfuerzo de los más de 60 laboratorios que tienen al menos una EFG comercializada en nuestro país y gracias a la competencia en precios a que dan lugar, el Estado puede adoptar nuevas formas de contener la factura pública en medicamentos. Por esta razón, el consumo de EFG no debe sufrir un estancamiento o ligero crecimiento, sino que las autoridades sanitarias deben procurar incentivar tanto a los prescriptores como a los dispensadores. Si no es así, quizás desaparezcan algunos laboratorios que pusieron sus ilusiones en este incipiente mercado de las especialidades farmacéuticas genéricas.

EFG Y LABORATORIOS PRODUCTORES

En estos cerca de 5 años en los que nos hemos familiarizado con el concepto de EFG y la población ha ido adquiriendo una cultura del genérico, se ha contemplado como cambiaba el panorama farmacéutico español con la incorporación de cada vez más EFG, que han alcanzado la cifra de 1.001 (sin incluir los envases clínicos) con un total de 77 principios activos a fecha de 1 de octubre de 2001, según datos del Consejo General de Colegios Oficiales de Farmacéuticos.

De los 77 principios activos comercializados como EFG, el que más se prescribe es omeprazol, seguido de ranitidina, enalapril, ciprofloxacino, amoxicilina, etc., según datos IMS TAM (valores correspondientes a marzo de 2001) que se indican en la tabla II.

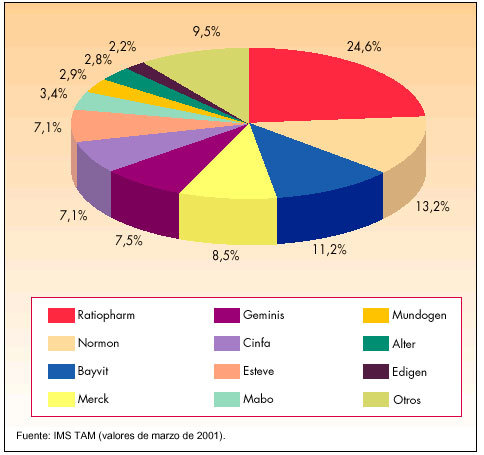

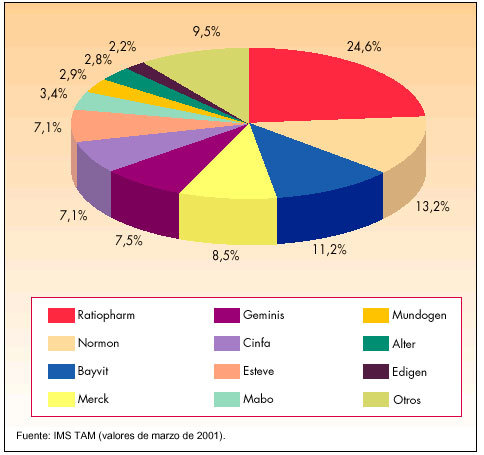

El primer laboratorio europeo especializado en genéricos que se instaló en España en 1990 fue Ratiopharm (en aquella fecha aún no existía la definición legal de EFG), y así se comenzó por comercializar especialidades farmacéuticas con denominación genérica. Después de más de 10 años hay cerca de 70 laboratorios con alguna EFG en su vademécum, y aun así Ratiopharm sigue liderando el mercado español de EFG según los datos IMS TAM (valores correspondientes a marzo de 2001) del mercado total de EFG que se exponen en la figura 2. Del ranking de laboratorios, se observa que sólo tres empresas suponen el 50% de la facturación total de EFG.

Fig. 2. Laboratorios comercializadores de EFG en España: cuotas de mercado

El stock de la oficinade farmacia ha aumentado, pues el número de prescripciones de EFG de laboratorios y precios distintos es cada vez más frecuente

BALANCE

Si bien es cierto que los precios de referencia constituyen una forma estructural de contener el gasto en prestación farmacéutica, a largo plazo, se trata de una medida que afecta sólo al precio y no al consumo, y que es fruto del intervencionismo de la Administración en un país con precios intervenidos previamente y con un precio medio de los medicamentos un 28% por debajo de la media europea (sólo por detrás de Francia y Grecia).

Esto se ha traducido a lo largo del año en una bajada de las marcas a precio de referencia, lo que ha evitado en parte un desplazamiento de la prescripción hacia principios activos similares, no afectados por precio de referencia y de precios más altos, para evitar la sustitución por la EFG bioequivalente o el pago de la diferencia al paciente. Posteriormente se ha observado que al igualarse el precio de la marca al genérico se ha producido una competencia aún más feroz en precios de las EFG comercializadas últimamente, como ya se ha explicado.

El impacto anual de ahorro por la aplicación de los precios de referencia se estimaba en unos 25.000 millones de pesetas (150,25 millones de euros). Según Farmaindustria supondrá una pérdida para los laboratorios de 26.316 millones de pesetas (158,16 millones de euros) en el cómputo anual. Federico Plaza, en unas declaraciones del 12 de junio de 2001, elevó la cifra de ahorro producido a unos 32.000 millones de pesetas (192,32 millones de euros), producto de sumar los 13.300 millones (79,93 millones de euros) de ahorro en la facturación (por efecto de bajadas de precios de las marcas al de referencia) y los 18.600 millones de pesetas (111,79 millones de euros) en concepto de dispensación de EFG (más baratas que las marcas).

Para Farmaindustria, esta política de genéricos y precios de referencia puede llegar incluso a alcanzar un ahorro de 37.000 millones de pesetas (222,37 millones de euros) anuales. El Ministerio de Sanidad no puede ocultar su satisfacción y por el ahorro del gasto público en medicamentos, que en los 6 primeros meses de precios de referencia subió un 6,37%, mientras que entre enero y junio de 2000 la subida había sido del 7,5%.

El gasto alcanzó la cifra de 565.049 millones de pesetas (3.396,01 millones de euros) durante el primer semestre de 2001. El número de recetas experimentó un aumento del 2,3% más que el año pasado y en cuanto al gasto medio por receta, se sitúo en 1.920 pesetas (11,54 euros), lo que representa un incremento del 3,98%. En esta disminución del incremento de la factura farmacéutica no se deben olvidar las aportaciones de las oficinas de farmacia como consecuencia de la aplicación del Real Decreto-Ley 5/2000, a partir de un volumen de facturación.

INCENTIVOS Y PACIENTES

Justo antes de la entrada en vigor de este nuevo sistema de contención del gasto se realizó una encuesta a cargo del Centro de Investigaciones Sociológicas (CIS) en noviembre de 2000, por encargo del Ministerio de Sanidad. En ella se afirmaba que el 72% de la población general estaba a favor de los precios de referencia, en tanto que un 84% apoyaba también la sustitución de algunos fármacos por genéricos.

Los encuestados consideraban que la labor del farmacéutico era fundamental para orientar e informar a los consumidores y así, el 81,8% creía que estos profesionales tienen la obligación de informar a los usuarios de que existen medicamentos genéricos más baratos e igualmente eficaces. De hecho, en una encuesta realizada por Sigma2 para APROAFA (Asociación para la Promoción de la Asistencia Farmacéutica), un 19% de los encuestados afirma haber consumido alguna vez genéricos por recomendación del farmacéutico, el 38,6% por decisión propia y el 40,9% recetados por el médico.

Cuando el sistema de precios de referencia llevaba operativo pocos meses surgieron quejas de algunas sociedades médicas como semFyC (Sociedad Española de Medicina de Familia y Comunitaria), o SEMG (Sociedad Española de Medicina General), basadas en posibles problemas terapéuticos derivados de la sustitución entre genéricos ya que a menudo los pacientes conocen sus medicamentos por el color del envase, de los comprimidos o cápsulas.

A la vista de estos datos se demuestra que existe una predisposición de la sociedad hacia los genéricos, sin embargo, esto no se corresponde con los porcentajes de consumo que, como se ha analizado aquí, parece que no se incrementan, por lo que habría que plantearse una política de fomento de estos medicamentos más efectiva.

La única política que parece dar buenos resultados es la incentivación médica de la prescripción de EFG practicada en el Insalud, que lo sitúa con el mayor porcentaje de consumo de EFG (7,6%) de todo el país. En el territorio Insalud, el 39% de los médicos de atención primaria cumplió los objetivos marcados para el fomento de genéricos, al superar el 6% de recetas de EFG del total de su prescripción anual. En el caso de los pediatras, el objetivo que se situaba en un 4%, lo cubrieron un 49% de los mismos. Esto supone que un total de 3.806 médicos de familia y 849 pediatras se beneficiaron de los incentivos establecidos en el año 2000. Otra buena medida sería estimular la sustitución genérica y la libre elección de la EFG por parte del farmacéutico.

APORTACIÓN DEL FARMACÉUTICO

La implantación de los precios de referencia este primer año se ha llevado a cabo de forma adecuada, sin problemas sustanciales, a pesar de que la campaña de información de la Administración estuvo más bien encaminada a una promoción de las EFG que a la puesta en marcha de los precios de referencia. Para ello ha sido fundamental la labor diaria de los farmacéuticos de las más de 19.000 oficinas de farmacia repartidas por todo el territorio español: sin su colaboración no se hubiera logrado. Otro factor a tener en cuenta y que ha facilitado enormemente la labor del farmacéutico ha sido la bajada masiva de las marcas a precio de referencia. No se sabe si la Administración decidirá revisar nuevamente los precios de los 114 conjuntos homogéneos ya establecidos o sólo de algunos en función del mercado. ¿Serán capaces de soportar algunos laboratorios una segunda bajada de precios de sus marcas? Esto no se puede aventurar pero se prevé la incorporación de 29 conjuntos homogéneos nuevos, hecho que una vez más obligará a revisar stocks, precios, incluir nuevos principios activos de EFG, tareas que cada año realizan los farmacéuticos en un sistema de estas características, quizás menos perjudicial que otros basados en decretazos o acuerdos. *

BIBLIOGRAFÍA GENERAL

Anónimo. Siete de cada diez españoles están a favor de los precios de referencia, según una encuesta del CIS. Disponible el 4-5-2001 en: www.ratiopharm.es/siete.htm

Granda E. Precios de referencia. Puesta en escena. Farmacia Profesional 1999; 13 (9): 11-20.

Mateos L, Herrera J. La actuación del farmacéutico ante los precios de referencia y su implicación en el almacenaje. Jano Farmacia y Humanidades 2001; I (3).

Mateos L. La Hora del Medicamento Genérico (tomos I y II). Barcelona: Genéricos Esteve, 1999.

Redacción. (Según Ratiopharm) Los precios de referencia y los medicamentos genéricos son objetivos contrapuestos. Precios de referencia. Offarm 2001; 20 (1): 24-25.

Redacción. El consejo del farmacéutico está detrás del 20% de pacientes que ha consumido genéricos. Correo Farmacéutico 2001; 24-30 de septiembre.

Redacción. El gasto farmacéutico aumentó un 6,37% en el SNS y un 7,38% en el Insalud, en el primer semestre del año. Diario Médico 2001; 20 de julio.

Redacción. Farmaindustria cifra el ahorro por genéricos en el doble de lo previsto. Correo Farmacéutico 2001; 23-29 de julio.

Redacción. Insalud: el 40% de facultativos de primaria cumplió el objetivo de prescripción. Diario Médico 2001; 13 de julio.

Redacción. La empresa Merck-Medco dice que el 80% de sus clientes a domicilio piden Prozac genérico. Diario Médico; 3 de septiembre. Versión electrónica: www.diariomedico.es/ultimas/not210801d.html

Redacción. La venta de fármacos genéricos cae un millón de unidades en nueve meses. PM Farma 2001; 10 de octubre. Versión electrónica: www.pmfarma.com

Redacción. Sanidad constata el descenso del rechazo médico a la sustitución. Diario Médico 2001; 13 de junio.

Redacción. Sanidad impulsa las EFG mediante una campaña informativa. Farmacia Profesional 2000; 14 (11); 98.