El deseo de los autores de esta serie de trabajos hubiese sido abordar con puntualidad de periodistas el análisis de los hechos recientemente acontecidos; sin embargo, la elaboración de un artículo de estas características requiere disponer de un conjunto de datos estadísticos fiables (como los calculados por el Instituto Nacional de Estadística), algunos de los cuales precisan de un proceso de «maduración» más largo de lo que cabría desear. En cualquier caso, un breve alejamiento del trimestre estudiado ofrece la perspectiva temporal necesaria para que el informe sea más reposado en sus opiniones. A lo largo de este artículo, se irán haciendo diferentes reflexiones en torno a los últimos datos disponibles que se presentan de forma resumida en el cuadro macroeconómico adjunto (tabla I).

ENTORNO MUNDIAL

En el contexto internacional, y durante el segundo trimestre del año en curso, se observaban los primeros signos de freno en el crecimiento de la economía mundial, y Estados Unidos reducía sus tipos de interés situándolos por debajo, incluso, de los ofrecidos en la zona euro. La Comisión Europea advertía a España de que las subidas de precios excedían el promedio comunitario y, por otro lado, suspendía las negociaciones con Rabat en materia de pesca. ¿Qué ocurría, mientras tanto, en nuestra economía? ¿Cómo reaccionaba ante estos y otros acontecimientos?

ACTIVIDAD ECONÓMICA

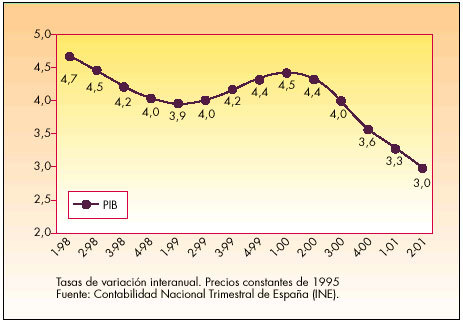

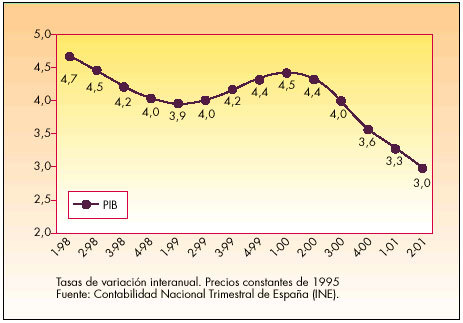

Los datos referentes al segundo trimestre del año confirman la desaceleración del crecimiento económico español. Con éste, son ya 5 los trimestres consecutivos en los que la actividad económica española presenta tasas de crecimiento decrecientes (fig. 1). Así, aunque el Producto Interior Bruto (PIB) generado por la economía española durante este período registró un crecimiento interanual real del 3% y un incremento del 0,7% respecto al del trimestre anterior, dicho crecimiento resultó ser 1,4 puntos inferior al conseguido hace un año y tres décimas menor que el detectado en el primer trimestre.

Fig. 1. Crecimiento económico español: 1998-2001

En cualquier caso, y aunque la desaceleración económica es un hecho en España, el ritmo de crecimiento real de nuestra economía en este período continúa siendo superior al observado en Estados Unidos y en los países de la zona euro. Frente al 0,7% de crecimiento respecto al trimestre anterior, EE.UU. y los países del euro sólo consiguieron avanzar un escaso 0,2 y 0,1%, respectivamente.

En este contexto de desaceleración de la economía mundial, la relativa fortaleza de la demanda interna (formada por la inversión y el consumo de las familias y las administraciones públicas) se presenta como el principal factor explicativo de la mayor resistencia de la economía española a la moderación del crecimiento económico internacional. De hecho, la desaceleración observada en este trimestre puede atribuirse en exclusiva a la menor contribución del sector exterior al crecimiento del PIB (0,1 puntos frente a los 0,4 puntos de los dos trimestres anteriores).

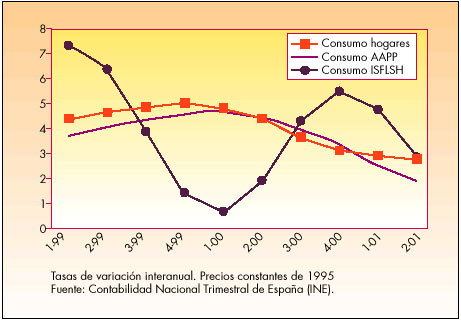

El sostenimiento de la demanda interna en este trimestre es, a su vez, consecuencia de comportamientos dispares en sus componentes. Así, mientras que la formación bruta de capital (fundamentalmente, la inversión en bienes de equipo y en construcción de infraestructuras) aumenta, el crecimiento del gasto en consumo final disminuye.

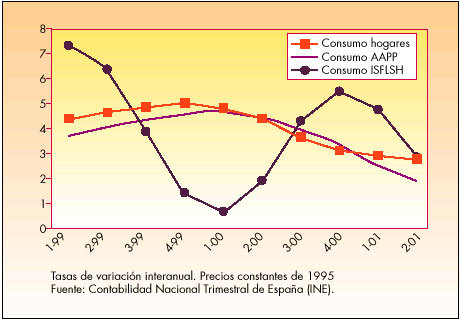

El principal motivo de la desaceleración detectada durante el primer semestre del año en el consumo final no es tanto el comportamiento del gasto en consumo realizado por los hogares españoles (que mantiene la tendencia decreciente iniciada en el 2000, sensiblemente moderada en los dos últimos trimestres), sino el descenso en el crecimiento del consumo final de las administraciones públicas y de las instituciones sin fines de lucro al servicio de los hogares (ISFLSH), (fig. 2).

Fig. 2. Gasto en consumo final: 1999-2001

Por primera vez desde el cuarto trimestrede 1980, la tasa de paro española se ha situado por debajo del 13%

SECTOR EXTERIOR

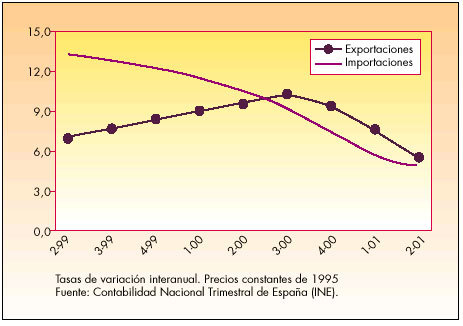

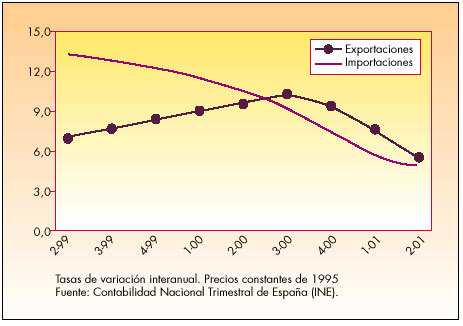

Pese a contribuir positivamente al crecimiento de la economía española, la demanda exterior neta ha sido la gran perjudicada por el freno del crecimiento económico mundial. Desde finales del pasado año, una fuerte desaceleración en el crecimiento de las exportaciones de bienes y servicios viene a acompañar la más prolongada, aunque menos intensa, tendencia decreciente de las importaciones españolas (fig. 3).

Fig. 3. Evolución del comercio exterior de bienes y servicios: 1999-2001

El comportamiento del comercio exterior durante el segundo trimestre de 2001 es fiel reflejo de esta evolución: mientras que las exportaciones españolas crecen en términos reales un 5,9% (frente al 7,7% del período anterior), las importaciones lo hacen en un 5,3%, 8 décimas menos que en el primer trimestre del año.

Los datos de la Balanza de Pagos de la economía española suministrados por el Banco de España completan las estimaciones de la Contabilidad Nacional Trimestral (Instituto Nacional de Estadística).

A falta de las cifras de junio, las balanzas de abril y mayo muestran una mejoría en el saldo negativo de la balanza por cuenta corriente. Un crecimiento de las exportaciones (sobre todo de turismo y viajes), menor que el detectado el año pasado en el mismo período, pero muy superior al de las importaciones y un descenso en el pago neto de rentas al resto del mundo explican que el incremento en el superávit de la balanza de servicios y la disminución del déficit de la de rentas permitan reducir el saldo negativo de balanza por cuenta corriente de marzo en un 57,46%, pese al incremento en el déficit de la balanza de transferencias y en el de la de bienes (donde las exportaciones disminuyen en un 1,96%).

EMPLEO Y PARO

La desaceleración de la actividad económica también tiene reflejo en el comportamiento de las variables que definen la situación del mercado de trabajo.

Respecto al primer trimestre del año, el colectivo de desempleados se redujo en 75.300 personas, mientras que la población activa (la que está dispuesta a trabajar) aumentó en 15.400 personas y la ocupada en 90.700. De esta forma y, por primera vez desde el cuarto trimestre de 1980, la tasa de paro española se sitúa por debajo del 13%, exactamente en el 12,97%. Pese a ello, las tasas de crecimiento muestran, también en este trimestre, el descenso de la actividad en el mercado de trabajo español. La ocupación crece 1,05 puntos menos que en el primer trimestre; el crecimiento trimestral de los que deciden participar en el mercado de trabajo (la población activa) pasa del 0,96 al 0,62% y el ritmo de descenso del paro se atenúa pasando de una reducción interanual del 9,67% en el primer trimestre a una del 6,54% en el segundo.

A diferencia de lo que ocurría en los últimos trimestres, en el período objeto de estudio, el mercado laboral ha sido más generoso con los varones. Tanto el descenso del número de parados como el incremento del de ocupados es mayor en los hombres que en las mujeres (5,9% de descenso respecto al primer trimestre en el número de parados y 0,96% en el incremento de la ocupación masculina, frente al 1,4 y 0,06%, respectivamente, en las mujeres).

Por sectores, destaca el incremento de la ocupación en la construcción (un 7% de crecimiento interanual y un 3,32% respecto al primer trimestre del año), sector que, junto con el energético, también resultó ser el más dinámico en la generación de valor añadido.

El empleo generado en el segundo trimestre de 2001 beneficia tanto a los trabajadores que trabajan por cuenta propia (principalmente empleadores que, con respecto al trimestre anterior, crecen un 3,78%) como a los asalariados (que tras crecer un 0,67% respecto al trimestre anterior pasan a representar el 79,52% del empleo en España).

Dentro del empleo asalariado, destaca el incremento de la contratación indefinida (los contratos indefinidos crecen, según datos del Ministerio de Trabajo y Asuntos Sociales, un 0,74% respecto al trimestre anterior y un 2,79% con respecto al segundo trimestre de 2000), así como el descenso de la contratación temporal; descenso que se observa tanto en el crecimiento interanual (crecimiento negativo del 0,23%), como en la valoración de la temporalidad del trabajo asalariado (asalariados con contrato temporal respecto al total de asalariados).

El incremento del trabajo a tiempo parcial, sobre todo femenino, es otro de los rasgos que, en los últimos años, más frecuentemente se observan en el mercado trabajo español. Aunque las tasas de crecimiento intertrimestral son inferiores a las del primer trimestre del año, la ocupación a tiempo parcial en el segundo trimestre consigue crecer respecto al mismo período del año anterior un 2,52% (un 3,12 en el caso de que sólo se considere el empleo femenino).

Por su parte, el paro sólo aumenta en los grupos de edad más jóvenes (de 16 a 19 años), en los que buscan su primer empleo y en la agricultura.

INFLACIÓN

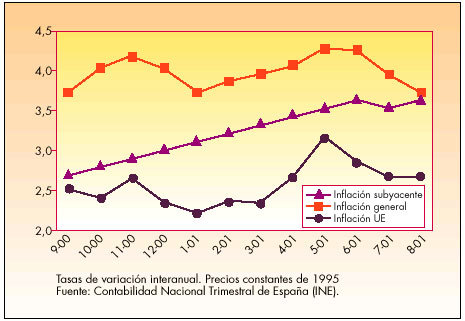

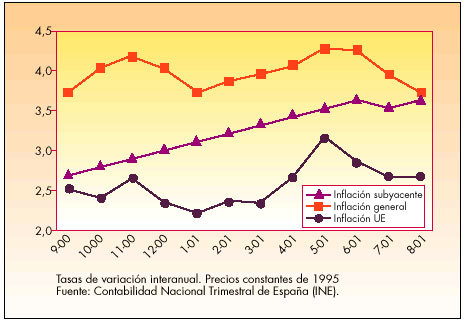

La inflación continuó siendo un problema para la economía española en el segundo trimestre de 2001. Los datos que ofrece el INE sobre los índices generales de precios (datos mensuales) muestran que los tres meses que delimitan el período objeto de estudio contribuyeron positiva e intensamente a la elevación de la tasa de inflación anual. El crecimiento que los precios tuvieron en abril, mayo y junio (0,5, 0,4 y 0,3% frente al mes anterior, res pectivamente) situó la tasa de inflación acumulada en un 2% y la interanual de junio en un 4,2%, cifras muy alejadas del 2% previsto por el Gobierno para el año y de las que manejaba la Unión Europea (UE) a finales de junio como inflación interanual media (2,8%).

Si bien la eliminación de los alimentos no elaborados y los productos energéticos en el cálculo de la inflación (inflación subyacente) corrige a la baja la cifra de inflación, ésta continúa siendo alta en comparación con la de los países de la UE (fig. 4).

Fig. 4. Análisis comparado de la inflación

Por grupos de productos, los que más vieron crecer sus precios a mediados de año fueron «Hoteles, cafés y restaurantes» (un 3,3% acumulado y un 4,9% en los últimos doce meses) y «Alimentos y bebidas no alcohólicas» (un 3 y un 6,8%, respectivamente). Por el contrario, destaca la aportación negativa de «Comunicaciones», cuyos precios decrecieron hasta mediados de año un 1,2% (un 0,1% en los últimos doce meses).

Dentro del grupo dedicado a la «Medicina», el subgrupo «Medicamentos y otros productos farmacéuticos» presenta un comportamiento dispar. Mientras que las medicinas destacan por el descenso de sus precios (la tasa de inflación interanual de junio es del 2%), el resto de productos farmacéuticos, de menor repercusión en la cesta de la compra, son claramente inflacionistas (7,6% de crecimiento interanual en junio).

Los precios tampoco trataron por igual a todas las comunidades autónomas. Las más inflacionistas a mediados de año eran Baleares (con un crecimiento acumulado de sus precios del 3% y un 4,8% de variación interanual), La Rioja y Murcia. La comunidad autónoma de menor inflación (con un 3,4% de inflación interanual) fue Canarias.

La menor periodicidad y, por ello, mayor rapidez del INE en el suministro de los datos sobre el IPC permiten que, al cierre de este artículo, dispongamos de las cifras provisionales de septiembre. Aunque el análisis detallado de dichos datos se reserva para la valoración de la situación económica española en el tercer trimestre del año, podemos adelantar que el comportamiento de los precios en los últimos tres meses ha permitido reducir la inflación interanual hasta situarla en el 3,4%.

CONCLUSIÓN

El análisis de la economía española en el segundo trimestre del año perfila una economía que se enfrenta a una creciente actitud de desconfianza, fruto principalmente de la situación económica internacional y del debilitamiento de la demanda y la producción internas, y que, no obstante, consigue mantener, aunque más moderadamente, el ritmo de crecimiento y de creación de empleo. En este sentido, la afluencia masiva de inmigrantes que se registra tiene un componente positivo en la actividad económica, ya que mantiene el crecimiento de la demanda interna.

Ni qué decir tiene que en este contexto de inseguridad e incertidumbre, acontecimientos como el del pasado 11 de septiembre agudizarán la tendencia decreciente del crecimiento económico mundial y, con él, el de nuestra economía.

La intensidad de dicha desaceleración dependerá de la evolución que siga el panorama económico internacional, de que la relativa solidez de la demanda interna no sea debida a factores pasajeros como la inminente implantación del euro y los movimientos financieros asociados a este hecho, y de la capacidad de la economía española para preservar la competitividad de sus productos. En este contexto, el comportamiento de la inflación y, sobre todo, de la brecha que nos separa de nuestros más directos competidores, resulta crucial. *