El documento utiliza la expansión de Edgeworth en el modelo de Black-Scholes para estimar la volatilidad implícita y el impacto en el precio de la opción de los momentos estocásticos de orden superior, sobre contratos de opciones del Grupo Financiero Galicia (GGAL), negociados en la Bolsa de Comercio de Buenos Aires (Argentina). Primero se analiza la distribución de probabilidad de rendimientos de subyacente; luego, el modelo se somete a iteración para obtener los valores implícitos de la volatilidad, asimetría y curtosis. Como principal conclusión se encuentran la forma aplanada de la curva de volatilidad implícita del modelo y el significativo peso de la asimetría y curtosis en el precio de las opciones «muy fuera/dentro del dinero».

In this document the Edgeworth expansion is used in the Black-Scholes model for estimating the implicit volatility and the impact of the higher order stochastic moments on the option price, over Grupo Financiero Galicia (GGAL) stock options contracts trading in the Buenos Aires Stocks Exchange (Argentina). First, the underlying probability distribution of returns is analysed; then the model is subject to iteration to obtain implicit values for volatility, skewnness and kurtosis. The main conclusions are the flat shape of the volatility curve of the model, and the significant weight of the skewnnes and kurtosisof the «in the money, out of the money» prices.

O documento utiliza a expansão da Edgeworth no modelo de Black-Scholes para estimar a volatilidade implícita e o impacto no preço da opção dos momentos estocásticos de ordem superior, sobre contratos de opções do Grupo Financeiro Galicia (GGAL), negociados na Bolsa do Comércio de Buenos Aires (Argentina). Primeiro analisa-se a distribuição de probabilidade de desempenho dos subjacentes; depois o modelo submete-se a interacção para obter os valores implícitos da volatilidade, assimetria e curtose. Como principal conclusão está a forma aplanada da curva de volatilidade implícita do modelo e o significativo peso da assimetria e curtose no preço das opções «muito fora/dentro do dinheiro».

La volatilidad en los rendimientos de un activo financiero constituye una de las variables fundamentales en el clásico modelo de Black-Scholes (en adelante BS) (Black y Scholes, 1972, 1973; Merton, 1973) para estimar el valor teórico de una opción financiera. La importancia de la volatilidad reside en su capacidad para explicar y fundamentar la magnitud e incidencia temporal de las variaciones en el precio de la opción frente a variaciones en el precio en el subyacente. La volatilidad no es una variable directamente observable, a diferencia de un precio de mercado, requiriendo de métodos y técnicas para su estimación. En función de la metodología de estimación seleccionada, la volatilidad puede clasificarse en: histórica (observada), implícita, proyectada y de cobertura1. Una de las principales aplicaciones de la volatilidad implícita consiste en derivar la curva «de volatilidad implícita», utilizada en comparaciones de precios de opciones bajo diferentes ejercicios y expiraciones. La forma funcional de la curva según la solución teórica correspondiente al modelo BS es monótona creciente. No obstante, la forma que se obtiene, utilizando los precios observados de opciones en el mercado en el proceso iterativo, es decreciente o de campana invertida (volatility smile). El principal insumo en la estimación de la volatilidad implícita son los precios de contratos de opciones financieras sobre el mismo activo financiero, idéntica fecha de vencimiento y diferentes precios de ejercicio. Como consecuencia de ello, al estimarse sobre el mismo subyacente, la medida volatilidad implícita debería ser similar para todos los contratos considerados, obteniendo una forma funcional menos curva o suavizada.

Se sostiene que la forma funcional observada de campana invertida estimada con el modelo BS es originada por los contratos de opciones «fuera del dinero». Estos presentan una mayor volatilidad implícita con relación a los que se encuentran «dentro del dinero», ya que el valor obtenido con el tradicional modelo BS no segrega la asimetría y curtosis en la distribución del subyacente. La consecuencia directa es una sobreestimación de la volatilidad implícita para los extremos de la curva, resultando en la forma aludida (campana invertida) y la infravaloración de las opciones que se encuentran «muy fuera/dentro del dinero» (Wilmott, 2009). Estas ideas se refuerzan con la evidencia que existe sobre el comportamiento de los rendimientos y precios de activos financieros que, dependiendo del intervalo y características del subyacente, suelen no presentar comportamiento normal y lognormal respectivamente (Taleb, 2004).

Si bien existen diferentes distribuciones y procesos estocásticos que dan origen a un importante número de modelos de valoración de opciones (Gaarder, 2007; León, Mencia y Sentaria, 2007), el principal objetivo del trabajo consiste en proponer una técnica accesible para el tratamiento de uno de los complejos temas en la teoría financiera como lo es el efecto de los momentos estocásticos de orden superior en el valor de opciones financieras y la estimación de la volatilidad implícita. En ese sentido, se desarrolla e ilustra mediante un caso de aplicación a la transformación de Edgeworth sobre el modelo de BS con el fin de incorporar en la valoración del derivado los momentos estocásticos de orden superior y estimar una curva de volatilidad implícita monótona creciente. El modelo propuesto es originario del trabajo de Jarrow y Rudd (1982) y posteriormente del de Baliero Filho y Rosenfeld (2004). La expansión utiliza coeficientes como funciones de los momentos estocásticos, en este caso asimetría y curtosis, tanto para la distribución original como para la aproximada. Permite soluciones teóricamente correctas en la valoración de activos, con modelos de solución cerrada, que de otra manera sería imposible de resolver. El modelo propuesto permite estimar:

- •

Los valores implícitos de la volatilidad, asimetría, curtosis y tasa libre de riesgo.

- •

El impacto de los momentos de orden superior, en particular el cuarto, en el valor de mercado para los contratos «fuera del dinero».

- •

Una curva de volatilidad implícita con un comportamiento suavizado con relación a la forma de curva de campana invertida.

El trabajo se organiza de la siguiente manera: primero se desarrolla el modelo BS con la expansión de Edgeworth y seguidamente se presenta un caso con el fin de ilustrar su funcionamiento. Se valoran los contratos de opción de compra sobre la acción del Grupo Financiero Galicia (GGAL) negociada en el Mercado de Capitales Argentino. Asimismo se deriva la curva de volatilidad implícita mediante el proceso de iteración empleando el modelo expandido y tradicional. Complementariamente se valoran las opciones de venta aplicando la paridad put-call. Finalmente, los resultados obtenidos son comparados con los precios de mercado observados, las formas de las curvas de volatilidad implícita y la incidencia en el precio de los momentos estocásticos de orden superior.

2El modelo de Black-Scholes y la expansión de EdgeworthEn la presente sección se desarrolla la expansión de Edgeworth y seguidamente el modelo BMS con el ajuste de la transformación, para la valoración de opciones financieras de compra y venta europeas, en este último caso de manera directa y aplicando la paridad put-call.

2.1La expansión de EdgeworthJarrow y Rudd (1982) aplicaron la expansión de Edgeworth sobre la base de la técnica desarrollada por Schleher (1977), en donde la verdadera distribución de probabilidad z(x) es aproximada por otra denominada g(x), conocida como aproximación. En la literatura estadística la técnica se conoce como expansión de Edgeworth (Cramer, 1946; Kendall y Stuarts, 1977). La expansión aproxima una distribución de probabilidad más compleja a otra distribución alternativa más sencilla, como puede ser la distribución normal o lognormal. Esta técnica permite que los coeficientes en la expansión sean funciones de los momentos, tanto de la distribución original como de la aproximada. De esta manera, se obtienen soluciones teóricas correctas a problemas en la valoración de activos que, de otro modo, serían imposibles de resolver. A partir de los trabajos de Jarrow y Rudd (1982) y también de Baliero Filho y Rosenfeld (2004) se contrasta esta metodología en aras de explicar la conocida «volatility smile»2.

Siguiendo a Baliero Filho y Rosenfeld (2004) se procede a desarrollar la expansión. Para ello supóngase una sucesión de variables aleatorias independientes e idénticamente distribuidas (iid) x1, x2,…, xn con media μ y varianza finita σ2. En este caso la variable aleatoria es definida de la siguiente manera:

La distribución de probabilidad de la variable aleatoria es obtenida mediante una expansión sobre la función característica de la distribución de forma xnt=EeitSn, resultando en e−t2/2 para la distribución normal y donde Sn representa el valor del subyacente en el momento n. La función característica es expandida de la siguiente manera:

Los valores κ indican los momentos estocásticos de la distribución del subyacente Sn. En este caso el primer momento es igual a ESn=κ1=0 y el segundo momento VarSn=κ2=1. Baliero Filho y Rosenfeld (2004) llegan a la expansión de Edgeworth:

La expresión es válida hasta el orden 1/n, la asimetría se define como ξ=κ3 y la curtosis κ=κ4+3, incorporando los factores 1/n en esos parámetros. La función g(x) es el producto entre la distribución gaussiana N(0,1)3z(x) y la expresión correspondiente a la expansión.

2.2El modelo Black-Scholes y el ajuste con la expansión de EdgeworthLa distribución de los rendimientos de los activos financieros y reales a menudo no se ajusta al clásico comportamiento normal, presentando asimetría y pesadez en los extremos. Los nuevos proyectos, desarrollos tecnológicos e innovaciones en el mercado, se caracterizan por la escasa disponibilidad de activos comparables y nula frecuencia de observaciones de precios y rendimientos. Suponer el proceso estocástico del subyacente sobre la base de los primeros 2 momentos (media-desvío) puede generar errores en la valoración del activo real o el derivado financiero. Por lo tanto es necesario incorporar momentos estocásticos de orden superior, permitiendo una mejor estimación del valor y volatilidad del activo4.

La derivación del modelo de Baliero Filho y Rosenfeld (2004) parte de la tasa de crecimiento del activo, definida como:

En la anterior ecuación, r representa el tipo libre de riesgo, T es el periodo de tiempo hasta el vencimiento de la opción; σ volatilidad del subyacente, ξ asimetría y κ curtosis. Con asimetría ξ=0 y curtosis κ=3 (normal); μ=r por lo tanto se obtiene la misma solución que el modelo BS.

Para el caso general, la expresión que determina el valor esperado de la opción es la siguiente,

Donde C0Edge representa el valor teórico del call, r la tasa libre de riesgo, T el plazo hasta el vencimiento del contrato, S0 el valor de mercado del subyacente en t=0, σ la volatilidad, K el precio de ejercicio y g(x) la función transformada. La integral puede transformarse en un modelo de solución cerrada para la valoración de opciones (Baliero Filho y Rosenfeld, 2004), resultando en una ecuación dividida en 2 secciones: el modelo de Black-Scholes más la expansión de Edgeworth (ver ecuación 6).

En la ecuación 6, C0BS representa el valor de la opción de compra según el modelo BS; r la tasa libre de riesgo, T el plazo hasta el vencimiento del contrato, S0 el valor de mercado del subyacente en t=0, σ la volatilidad, K el precio de ejercicio; u la tasa de crecimiento del activo (ecuación 4),ξ asimetría, κ curtosis y xn=logKS0−u−σ22TσT es el valor mínimo para asegurar que el integrando de la ecuación (5) sea positivo. La variable xm es la misma que d1 en el modelo BS con ξ=0 y κ=3. En estos casos (normalidad) el modelo transformado converge con el BS.

El mismo criterio sigue la opción de venta; en esta a la ecuación del modelo BS P0BS=VoNd1−1−Ke−rT1−Nd2 se adiciona g(x) la expansión de Edgeworth,

Al mismo resultado se llega aplicando la paridad put-call.

3Un caso de aplicación. Estimando la volatilidad implícita: el modelo tradicional versus el expandidoEn esta sección se derivará la curva de volatilidad utilizando la ecuación (6) a través de un proceso iterativo5. La ecuación señalada es igualada al precio de mercado (Ct) observado6, con el fin de obtener los valores implícitos correspondientes al desvío (σ); asimetría (ξ); curtosis (κ) y tipo sin riesgo (rf). Para ello es menester establecer las siguientes restricciones7: Ct≥0; σ≥0; −0,8≤ξ≥0,8; 3≤κ≥5,4; rf≥0. El proceso comienza definiendo con valor cero los momentos de orden superior, la volatilidad con su valor histórico y la tasa libre de riesgo con su valor de referencia8.Obtenidos los valores implícitos de los momentos estocásticos, se procede a obtener la volatilidad implícita de la clásica ecuación Black-Scholes. Para ello se redefinen los momentos de orden superior con valor ξ=0; κ=3. La volatilidad histórica y la tasa libre de riesgo se suponen al valor implícito obtenido9.

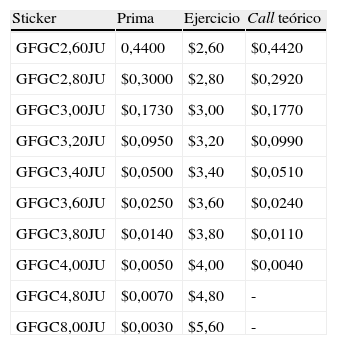

Se valoraron contratos de opciones de compra americana que no paga dividendos sobre la acción Grupo Financiero Galicia (GGAL) negociada en el Mercado de Capitales Argentino, Bolsa de Comercio de Buenos Aires (BCBA). Todos los contratos tienen vencimiento el 15 de junio del 2012 y el tipo libre de riesgo de referencia es la tasa Buenos Aires Inter-Bank Offered Rate (BAIBOR), cuyo costo efectivo anual es del 8,90%. Los precios publicados son de fecha 27 de abril del 2012 por el Instituto Argentino de Mercados de Capitales (IAMC). A continuación se sintetizan los datos correspondientes a los contratos valuados. En la siguiente tabla son expuestos los datos correspondientes a los contratos de opciones objeto de análisis (tabla 1).

Datos publicados por el IAMC al 27 de abril de 2012. Opción de compra GGAL vencimiento 15 de junio de 2012

| Sticker | Prima | Ejercicio | Call teórico |

| GFGC2,60JU | 0,4400 | $2,60 | $0,4420 |

| GFGC2,80JU | $0,3000 | $2,80 | $0,2920 |

| GFGC3,00JU | $0,1730 | $3,00 | $0,1770 |

| GFGC3,20JU | $0,0950 | $3,20 | $0,0990 |

| GFGC3,40JU | $0,0500 | $3,40 | $0,0510 |

| GFGC3,60JU | $0,0250 | $3,60 | $0,0240 |

| GFGC3,80JU | $0,0140 | $3,80 | $0,0110 |

| GFGC4,00JU | $0,0050 | $4,00 | $0,0040 |

| GFGC4,80JU | $0,0070 | $4,80 | - |

| GFGC8,00JU | $0,0030 | $5,60 | - |

GGAL: Grupo Financiero Galicia.

El IAMC calcula el call teórico con el modelo BS, volatilidad histórica y tasa BAIBOR.

Nota: tasa BAIBOR 8,90%; subyacente: $2.980; días 49; Vol. His.: 38,68%.

Fuente: elaboración propia.

Previamente se estudió el comportamiento de la serie histórica de rendimientos correspondiente al subyacente objeto de análisis. Son utilizadas series mensuales y diarias de rendimientos y precios; el intervalo de frecuencias mensuales se extiende desde diciembre del 2006 hasta mayo del 2012 y las frecuencias diarias desde el 27 de abril al 15 de junio del 201210. Las figuras 1 y 2 presentan los histogramas de rendimientos y diagramas de probabilidad normal mensuales y diarios respectivamente.

de la acción GGAL.")

acción GGAL.")

Las pruebas de normalidad para rendimientos mensuales arrojan los siguientes resultados: a) Prueba de Shapiro-Wilk, valor estadístico w: 0,927, valor de p: 0,0004921; b) Prueba de normalidad Jarque-Bera, valor estadístico: 78,7874; valor de p:<2,2e-16.

Las pruebas de normalidad para rendimientos diarios arrojan los siguientes resultados: a) Prueba de Shapiro-Wilk, valor estadístico w: 0,8967; valor de p: 0,002775; b) Prueba de normalidad Jarque-Bera, valor estadístico: 10,6275; valor de p: 0,0042923.

Uno de los métodos empleados en el estudio del formato de la distribución de rendimientos es el histograma de frecuencias. Las figuras 1 y 2 muestran la superposición del gráfico de frecuencias con el de una curva normal. Tanto para rendimientos mensuales como diarios se observa que la distribución de probabilidad es más «picuda» y sus extremos son mayores que la normal. Por lo tanto la gráfica no se ajusta perfectamente a una distribución normal, evidenciando un comportamiento leptocúrtico. Adicionalmente la no normalidad de la distribución de los rendimientos también es observada gráficamente mediante el diagrama de probabilidad normal (normal probability plot- QQ plot). En las figuras 1 y 2 se representa la relación entre los cuantiles muestrales (observados) y los teóricos de una distribución normal. Los puntos muestrales deberían estar sobre la línea recta para acusar normalidad. En este caso la no normalidad se presenta con mayor fuerza en los rendimientos diarios sobre los mensuales. Para finalizar se realizaron las pruebas formales de Shapiro-Wilk y Jarque-Bera. Tanto el estadístico w de Shapiro-Wilk y el estadístico de Jarque-Bera conducen a rechazar la hipótesis nula de normalidad, tanto de los rendimientos mensuales como de los diarios, debido a que los coeficientes del p-value son inferiores a α=0,01. Estos resultados son consistentes con investigaciones sobre las series de rendimientos en mercados financieros latinoamericanos (Alonso y Arcos, 2006; Milanesi, Tohmé y Villlarreal, 2010). Según esta evidencia, la presencia de no normalidad torna inconveniente la valoración mediante el modelo BS. En este caso, las distribuciones leptocúrticas indican que es menester incorporar momentos estocásticos de orden superior, para la valoración del derivado.

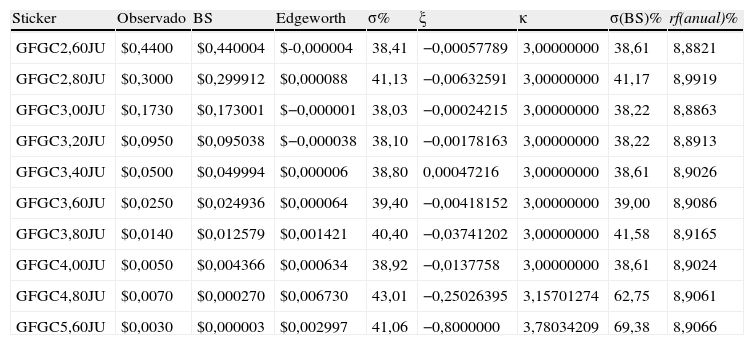

La tabla 2 expone los resultados obtenidos del proceso iterativo sobre la ecuación (6). En la primera columna del cuadro se encuentran los contratos evaluados, en la segunda el precio de mercado de la opción de compra. En la tercera y cuarta columna los valores teóricos correspondientes a la ecuación (6); desagregados entre el modelo BS y la expansión de Edgeworth. La quinta, sexta y séptima columnas presentan los valores intrínsecos correspondientes a la volatilidad implícita (σ), asimetría (ξ)y curtosis (κ) derivados de la ecuación (6). La octava columna presenta la volatilidad implícita propia de aplicar el tradicional modelo BS. Finalmente la novena columna refleja el tipo sin riesgo implícito.

Valores implícitos obtenidos del proceso iterativo correspondiente a la ecuación (6)

| Sticker | Observado | BS | Edgeworth | σ% | ξ | κ | σ(BS)% | rf(anual)% |

| GFGC2,60JU | $0,4400 | $0,440004 | $-0,000004 | 38,41 | −0,00057789 | 3,00000000 | 38,61 | 8,8821 |

| GFGC2,80JU | $0,3000 | $0,299912 | $0,000088 | 41,13 | −0,00632591 | 3,00000000 | 41,17 | 8,9919 |

| GFGC3,00JU | $0,1730 | $0,173001 | $−0,000001 | 38,03 | −0,00024215 | 3,00000000 | 38,22 | 8,8863 |

| GFGC3,20JU | $0,0950 | $0,095038 | $−0,000038 | 38,10 | −0,00178163 | 3,00000000 | 38,22 | 8,8913 |

| GFGC3,40JU | $0,0500 | $0,049994 | $0,000006 | 38,80 | 0,00047216 | 3,00000000 | 38,61 | 8,9026 |

| GFGC3,60JU | $0,0250 | $0,024936 | $0,000064 | 39,40 | −0,00418152 | 3,00000000 | 39,00 | 8,9086 |

| GFGC3,80JU | $0,0140 | $0,012579 | $0,001421 | 40,40 | −0,03741202 | 3,00000000 | 41,58 | 8,9165 |

| GFGC4,00JU | $0,0050 | $0,004366 | $0,000634 | 38,92 | −0,0137758 | 3,00000000 | 38,61 | 8,9024 |

| GFGC4,80JU | $0,0070 | $0,000270 | $0,006730 | 43,01 | −0,25026395 | 3,15701274 | 62,75 | 8,9061 |

| GFGC5,60JU | $0,0030 | $0,000003 | $0,002997 | 41,06 | −0,8000000 | 3,78034209 | 69,38 | 8,9066 |

Fuente: elaboración propia.

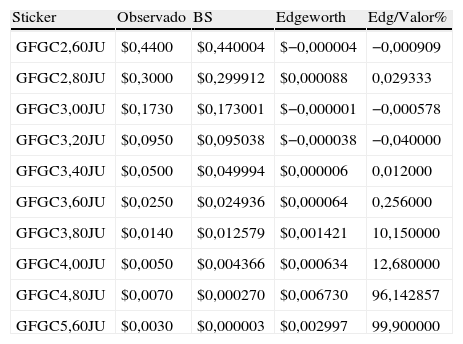

Conforme surge de la tabla 2, en los contratos «en el dinero» no son significativas las diferencias entre la volatilidad implícita σ −ecuación (6)− y σ(BS). En estos casos tanto la asimetría ξ como la curtosis κ no tienen un peso significativo en la estimación del valor. Los contratos con precio de ejercicio en el rango de los $2,60 a $4 presentan una leve asimetría negativa (−0,0005778 a −0,01377); por el contrario la curtosis se mantiene constante en 3,000. Para las opciones «fuera del dinero» (precios de ejercicio $4,80 y $5,60) los momentos estocásticos de orden superior presentan un peso significativo en el valor de la opción. Esta situación se expone en la tabla 3; en ella se compara el precio observado, con el valor teórico del modelo BS, el valor de la expansión y el porcentaje que esta representa sobre el precio de mercado.

Participación relativa de la expansión sobre precio de la opción

| Sticker | Observado | BS | Edgeworth | Edg/Valor% |

| GFGC2,60JU | $0,4400 | $0,440004 | $−0,000004 | −0,000909 |

| GFGC2,80JU | $0,3000 | $0,299912 | $0,000088 | 0,029333 |

| GFGC3,00JU | $0,1730 | $0,173001 | $−0,000001 | −0,000578 |

| GFGC3,20JU | $0,0950 | $0,095038 | $−0,000038 | −0,040000 |

| GFGC3,40JU | $0,0500 | $0,049994 | $0,000006 | 0,012000 |

| GFGC3,60JU | $0,0250 | $0,024936 | $0,000064 | 0,256000 |

| GFGC3,80JU | $0,0140 | $0,012579 | $0,001421 | 10,150000 |

| GFGC4,00JU | $0,0050 | $0,004366 | $0,000634 | 12,680000 |

| GFGC4,80JU | $0,0070 | $0,000270 | $0,006730 | 96,142857 |

| GFGC5,60JU | $0,0030 | $0,000003 | $0,002997 | 99,900000 |

Fuente: elaboración propia.

El valor teórico de las opciones «fuera del dinero» se encuentra explicado principalmente por el efecto de los momentos superiores, en particular curtosis. Se puede argumentar que el valor teórico en las opciones «fuera del dinero» tiene como sostén la probabilidad esperada de que el subyacente asuma valores extremos. En el caso analizado, el precio spot de la acción es de $2,98 y para que el valor terminal sea positivo, se deben superar precios de ejercicios que duplican el precio de mercado actual ($4,80 y $5,60).

Continuando con los resultados de la tabla 2, la volatilidad estimada con el modelo BMS sobre los contratos con precio de ejercicio $4,80 y $5,60 asciende al 62,75 y 69,38%, respectivamente. La volatilidad implícita obtenida de aplicar la ecuación (6) solamente asciende al 43,01 y 41,06% para los 2 últimos contratos, con asimetría-curtosis de (−0,25; 3,1570) y (−0,8; 3,78), respectivamente.

Sobre la base de los resultados obtenidos en la tabla 2 se grafica la curva correspondiente a la volatilidad implícita (fig. 3). En la figura se relaciona el nivel de volatilidad (eje vertical) con los diferentes precios de ejercicio (eje horizontal) correspondientes a los contratos de opciones con similar vencimiento sobre el subyacente. La curva de volatilidad correspondiente al modelo transformado se presenta en línea continua, la correspondiente al modelo BS con línea punteada.

En la figura 3 se observa una tendencia más suavizada de la curva estimada con la transformación de Edgeworth con relación a la curva del modelo tradicional. Esta situación es coherente con las explicaciones sobre la forma de curva invertida, donde los valores extremos de volatilidad se mezclan con los momentos estocásticos de orden superior. En cambio el modelo transformado entrega un valor de la volatilidad implícita depurado ya que excluye de esta medida los momentos estocásticos de orden superior; como consecuencia de ello se obtiene una forma con mayor aplanamiento en la curva.

La figura 4 ilustra el comportamiento del tipo libre de riesgo estimado implícitamente y el observado para los diferentes contratos, relacionando nivel de tasas y precios de ejercicio. Tanto en la tabla 2 como en la ilustración se observa que la tasa implícita se mantiene en los rangos de la tasa publicada y observada en el mercado, independientemente del precio de ejercicio del contrato.

implícita y observada.")

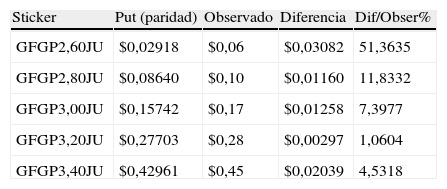

Finalmente la tabla 4 expone el valor teórico correspondiente a las opciones de venta equivalentes, utilizando la ecuación de paridad put-call a partir de la ecuación (6). Nuevamente en la tabla se expone el precio calculado con la ecuación transformada, el valor observado en el mercado y la participación de la expansión sobre precio. En el caso de la opción de venta, los 2 primeros contratos están «fuera del dinero» a fecha de la valoración (ejercicios $2,60 y $2,80), arrojando el modelo un resultado inferior al precio observado en el mercado. Los 3 contratos restantes ($3,00 a $3,40) presentan menores diferencias entre el precio de mercado y el teórico, mostrando resultados complementarios a los obtenidos con la opción de compra.

Valor opción de venta y participación de la extensión sobre el precio

| Sticker | Put (paridad) | Observado | Diferencia | Dif/Obser% |

| GFGP2,60JU | $0,02918 | $0,06 | $0,03082 | 51,3635 |

| GFGP2,80JU | $0,08640 | $0,10 | $0,01160 | 11,8332 |

| GFGP3,00JU | $0,15742 | $0,17 | $0,01258 | 7,3977 |

| GFGP3,20JU | $0,27703 | $0,28 | $0,00297 | 1,0604 |

| GFGP3,40JU | $0,42961 | $0,45 | $0,02039 | 4,5318 |

Fuente: elaboración propia.

El modelo de BS es un estándar universal empleado en la valoración de opciones europeas. Descontando su conocida popularidad, el modelo presenta algunas deficiencias que se ponen de manifiesto al contrastar sus predicciones con los precios de mercado observados. Estas se encuentran documentadas en un importante número de publicaciones especializadas en la literatura financiera sobre opciones; en tal sentido, existe consenso sobre que las debilidades del modelo son en parte consecuencia de los supuestos simplificadores utilizados para derivar el modelo. El modelo supone que el precio de las acciones sigue un proceso de difusión de varianza constante y la consecuencia para intervalos finitos reside en la forma lognormal de distribución de los precios. Si bien la distribución normal logarítmica es válida como una descripción aproximada de la distribución de los precios de las acciones, de alguna manera se torna incompatible ante la evidencia vinculada a la existencia de ciertos hechos estilizados, generando anomalías con los precios de las opciones, en particular cuando estas se encuentran significativamente «fuera del dinero».

En línea con lo expuesto en el párrafo precedente, el objetivo del presente trabajo consistió en desarrollar e implementar empíricamente una técnica destinada al tratamiento del complejo tema de los momentos estocásticos de orden superior, su impacto en el precio de los contratos de opciones y la derivación de la curva de volatilidad implícita. Para cumplir con tal cometido se utilizó la transformación de Edgeworth sobre el modelo de BS con el fin de incorporar en la estimación del valor las anomalías y estimar la curva de volatilidad implícita. El modelo propuesto es originario de los trabajos de Jarrow y Rudd (1982) y posteriormente de Baliero Filho y Rosenfeld (2004). La expansión permite corregir las desviaciones respecto del comportamiento normal modificando la distribución de probabilidad, con términos que involucran las anomalías observadas, en este caso asimetría y curtosis (fat tails).

Empíricamente se testó el modelo transformado sobre un contrato de opción financiera en el mercado de capitales de Argentina contrastando resultados con el modelo clásico. Si bien los resultados no son concluyentes ya que se utilizó un solo caso, son consistentes con las presunciones vinculadas a las anomalías en el precio, a saber:

- •

El valor teórico del modelo transformado está compuesto por el resultado del modelo BS más la fracción del valor explicada por el efecto de los momentos de orden superior (tabla 3). La incidencia en el valor de la opción causada por los momentos de orden superior se relaciona con el valor al vencimiento que el contrato presenta en la fecha de valoración. En los contratos «en el dinero» el efecto en el valor de la asimetría y curtosis es menor que en aquellos que se encuentran «fuera del dinero» (tablas 2 y 3) a fecha de valuación. Para los contratos «fuera del dinero» los valores al vencimiento (terminales) negativos se compensan con el componente temporal del valor, explicado mayoritariamente en la expectativa de ocurrencia de un evento extremo que revierta el valor negativo al vencimiento. Ahora bien, aquí cobra relevancia la curtosis y asimetría que presenta la distribución de probabilidad de rendimientos, apartándose del comportamiento normal.

- •

La forma de la curva de volatilidad implícita obtenida con el modelo transformado es aplanada y no la tradicional forma de sonrisa (volatility smile). La curva aplanada es consistente con el hecho de que la volatilidad surge del mismo subyacente independientemente de los diferentes precios de ejercicio de los contratos con igual vencimiento. Esta medida de volatilidad implícita depura los momentos de orden superior (figura 3 y tabla 2) y evita la forma de campana invertida (contratos «muy fuera/dentro del dinero»).

En síntesis, el trabajo desarrolló y aplicó técnicas para abordar fenómenos de significativa complejidad en el campo de la teoría financiera. Propone un modelo de solución cerrada para valorar opciones europeas incorporando momentos estocásticos de orden superior. Además permite derivar una forma de curva aplanada para la volatilidad implícita de diferentes contratos de opciones europeas sobre el mismo subyacente e igual fecha de vencimiento.

Conflicto de interesesEl autor declara no tener ningún conflicto de intereses.

La volatilidad denominada actual es propiamente el parámetro σ en el modelo de BS. Al no ser observada directamente en el mercado se la estima mediante modelos estadísticos. La volatilidad histórica se obtiene a partir de observaciones históricas de precios, brindando una medida estadística del riesgo del subyacente. La volatilidad implícita es el valor del parámetro σ en la ecuación de BS. Esta surge de un proceso de iteración en donde se iguala el valor teórico con el precio de mercado observado del subyacente. La volatilidad proyectada, a partir de la volatilidad implícita, es un pronóstico calculado mediante modelos econométricos. La volatilidad de cobertura (hedging volatility) es el valor del parámetro σ en la estimación de la letra griega δ, con el fin de estimar las unidades de subyacente a vender en corto con propósitos de cobertura (Wilmott, 2009). Alternativamente la volatilidad puede estimarse a partir de un intervalo de valores −utilizando técnicas de escenarios o sensibilidad, o empleando modelos fuzzy (Datar y Mathews, 2004; Mathews, Datar y Johnson, 2007; Collan, Fullér y Mezei, 2009; Zdnek, 2010).

Patrón de volatilidades implícitas detectado en numerosos trabajos (Rubinstein, 1994), que viene a sugerir que el modelo de valoración de opciones BS tiende a infravalorar las opciones que están «muy en dinero» y «muy fuera de dinero».

En función de los valores de los parámetros correspondientes a la distribución de Edgeworth esta puede tomar valores negativos (Rubinstein, 1994).

Los momentos estocásticos en los derivados financieros pueden inferirse a través de los precios de mercado. Esto permite obtener una medida ajustada de la volatilidad. En el caso de los modelos de valoración mediante opciones reales, los momentos pueden sensibilizarse presentando un rango de valor respecto de la flexibilidad estratégica valorada.

El proceso de iteración se resuelve mediante la herramienta Solver del aplicativo Microsoft Excel®. Se define la celda donde se colectan los valores de la ecuación 6 como «establecer objetivo» valor igual al precio de mercado de la prima. La volatilidad, asimetría, curtosis y tipo sin riesgo son «las celdas a cambiar».

En todos los modelos donde se estimen implícitamente las variables se supone que el mercado es eficiente y los precios reflejan las expectativas de mercado.

Las restricciones correspondientes a la asimetría y curtosis se definen en función de la zona de posibles valores nulos para la función (Baliero Filho y Rosenfeld, 2004). A su vez estas son las restricciones definidas para el aplicativo Microsoft® Excel función Solver.

Se toma la volatilidad histórica sobre las últimas 40 ruedas y como tipo libre de riesgo la tasa Buenos Aires Inter-Bank Offered Rate (BAIBOR). Ambos parámetros son estimados y empleados en la determinación y publicación de valores teóricos para opciones financieras en el mercado argentino por el Instituto Argentino de Mercado de Capitales (IAMC).

En este caso se emplea la función de Microsoft Excel® «buscar objetivo» donde la celda correspondiente al valor teórico del modelo BS se sustituye con el valor de mercado, con el fin de iterar y obtener la volatilidad.

Las series de precios para estimar los rendimientos fueron obtenidos del sitio Yahoo Finance (http://ar.finanzas.yahoo.com/q?s=GGAL.BA). Los rendimientos son calculados empleando las series de precios homogéneas ajustadas por dividendos con la ecuación Rt=Pt−Pt−1/Pt−1. El software econométrico de uso libre empleado en la pruebas es R-Project.

www.publicationethics.org.