La acumulación de capital humano es reconocida como uno de los principales factores de crecimiento económico de los países en el largo plazo. Una rama de esta literatura se ha centrado en demostrar la relación existente entre los mercados financieros, la desigualdad y la acumulación de capital humano. De acuerdo con Galor y Zeira (1993), la desigualdad en el ingreso tiene efectos negativos de largo plazo sobre la inversión en el capital humano y, por ende, sobre el desarrollo económico, debido a las imperfecciones en los mercados de crédito. Esta investigación verifica empíricamente el efecto conjunto de la desigualdad en el ingreso y el acceso al crédito sobre la acumulación de capital humano en Colombia. En ella, se evidencia que la desigualdad tiene efectos negativos sobre la asistencia escolar; simultáneamente, una mayor presencia del sector financiero tiene efectos positivos sobre esta variable. En cuanto al efecto conjunto, se observa que el mayor acceso al sistema financiero contrarresta parcialmente los efectos negativos de la desigualdad. Estos resultados son más fuertes en aquellos municipios con mayores grados de desigualdad en el ingreso.

The accumulation of human capital has been recognized as one of the keyfactors that lead to long-run macroeconomic growth. A segment of this literature has focused its efforts in demonstrating the link between financial markets, inequality and the accumulation of human capital. According to Galor & Zeira (1993), due to the imperfections in the credit markets, the income distribution has long-run negative effects on the investment on human capital and therefore in economic development. This paper verifies empirically the joint effect of income inequality and access to credit on the accumulation of human capital in Colombia. The evidence indicates that income inequality has negative effects on schooling assistance, while a higher presence of the financial markets has positive effects on this variable. With regards to the joint effect, the data suggests that a higher access to the financial markets partially counteracts the negative effects of inequality. These results are more marked in those municipalities which present higher levels of income inequality.

1. Introducción

La acumulación de capital humano es reconocida en la literatura como uno de los principales factores de crecimiento económico de largo plazo de los países1. Esta acumulación está determinada a partir de las decisiones individuales respecto de su distribución del tiempo, entre actividades productivas y no productivas, y el efecto que ello tiene sobre su desempeño futuro. Debido a su importancia, en las últimas décadas han surgido varias áreas en la investigación económica dedicadas a explorar los canales a través de los cuales se produce dicha acumulación. Una de estas se ha enfocado en el estudio de los efectos de la desigualdad en la distribución del ingreso sobre la acumulación de capital humano, en presencia de restricciones en el acceso al crédito2: dadas las imperfecciones en el mercado de crédito, la desigualdad en la distribución en el ingreso tiene efectos negativos de largo plazo sobre la inversión en capital humano y, por ende, sobre el desarrollo económico (Galor y Zeira, 1993). Específicamente, la contribución que se pretende realizar con esta investigación es verificar de manera empírica —con datos de Colombia— el modelo de Galor y Zeira (1993) que sostiene que la desigualdad en el ingreso solo es relevante para la adquisición de capital humano (y, por ende, para el crecimiento económico) cuando existen restricciones en el acceso al crédito.

Tanto teórica como empíricamente, se ha comprobado que, de no existir restricciones en el acceso al crédito, los hogares, con independencia de su stock de riqueza inicial, podrían obtener los recursos necesarios para el financiamiento de su educación, y así, la población en su totalidad estaría enfrentando igualdad de oportunidades en el acceso a la misma cantidad y calidad de educación, y por ende, los hogares estarían potencialmente habilitados para obtener un mismo nivel de ingreso futuro. En consecuencia, el nivel de ingreso de todos los individuos de una misma sociedad convergería en el largo plazo. Esta hipótesis fue planteada por primera vez por Galor y Zeira (1993) en Income Distribution and Macroeconomics. Los autores argumentan que debido a la presencia de un mercado de crédito imperfecto, y teniendo en cuenta los costos fijos que implica la inversión en educación, solo aquellos individuos que poseen un determinado nivel de riqueza inicial cuentan con la posibilidad de invertir en capital humano3. Por lo tanto, la desigualdad, y en últimas el crecimiento económico, quedan condicionados al número inicial de individuos con capacidad para acceder al sector educativo. En un mundo ideal, en el que existe un mercado de crédito perfecto, la decisión de invertir o no en este tipo de capital está exclusivamente en función de su tasa de retorno.

Mejía (2003) verifica empíricamente la hipótesis de Galor y Zeira (1993) cuantificando el efecto conjunto de la desigualdad en el ingreso y el acceso al crédito sobre la acumulación de capital humano4. Esta investigación concluye que el efecto negativo de la desigualdad de ingreso sobre la formación de capital humano aumenta en presencia de mayores restricciones al crédito5. Asimismo, encuentra que estos efectos se hacen más evidentes cuando se observa el impacto de las variables de interés (el acceso al crédito y la desigualdad) sobre la educación secundaria y postsecundaria debido a que aumenta el costo de oportunidad de continuar estudiando.

Inspirado en estas publicaciones y en numerosos ejercicios empíricos relativos al tema, los cuales concluyen que frente a un mayor acceso al crédito y sus consecuencias sobre la educación, se reduce la desigualdad intergeneracional en la distribución del ingreso6, el propósito de esta investigación es cuantificar ese impacto sobre la acumulación de capital humano en Colombia. Para tales efectos, la investigación se basa en el modelo teórico de Galor y Zeira (1993), y utiliza una especificación econométrica similar a la de De Gregorio (1996) y Mejía (2003). La base de datos cuenta con variables en el ámbito municipal desde el año 2005 a 2009. Al no existir información disponible para cuantificar de manera directa la acumulación de capital humano, se utiliza como proxy la asistencia escolar a primaria y secundaria, como proceso a través del cual se produce dicha acumulación.

Esta investigación tiene principalmente 2 motivaciones. La primera hace referencia al aspecto teórico y al deseo de realizar un aporte a la literatura existente. Hasta la fecha, la investigación empírica ha estado focalizada en la verificación de manera independiente del efecto del acceso al crédito y la desigualdad sobre la acumulación de capital humano. No obstante, el modelo de Galor y Zeira (1993) señala que es el efecto conjunto de estos 2 fenómenos lo que induce diferentes niveles de acumulación de capital humano y crecimiento económico. Esta investigación cuantifica este efecto, introduciéndole una mayor fidelidad a la verificación del modelo teórico. Asimismo, los canales de transmisión identificados entre la desigualdad en el ingreso, el acceso al crédito y la acumulación de capital humano solo han sido validados en el ámbito macroeconómico. Aquí se pretende observar si, a un mayor nivel de desagregación, dicha hipótesis también se puede llegar a cumplir en el interior de un país.

La segunda motivación está relacionada con la coyuntura vigente en Colombia y los objetivos de política del Gobierno del presidente Juan Manuel Santos. Dentro de estos, se destaca la promoción de la bancarización como instrumento para formalizar la economía. De los resultados de la investigación que se realiza se deriva la obtención de un beneficio adicional mediante el logro de una mayor bancarización: en ausencia de restricciones de liquidez, es posible incentivar la toma de mejores decisiones respecto de la educación impartida a los menores de edad, lo cual contribuye a mejorar, asimismo, la dinámica de desigualdad social existente. Adicionalmente, se profundiza en el comportamiento del sector educativo, en razón de que si bien la educación pública es gratuita (o de muy bajo costo) y la cobertura escolar se aproxima a la universal, la inasistencia escolar continúa siendo significativa en determinadas edades. En efecto, de los resultados aquí obtenidos se concluye que el acceso al crédito incide de manera más significativa sobre la asistencia a la educación secundaria que sobre la correspondiente a primaria.

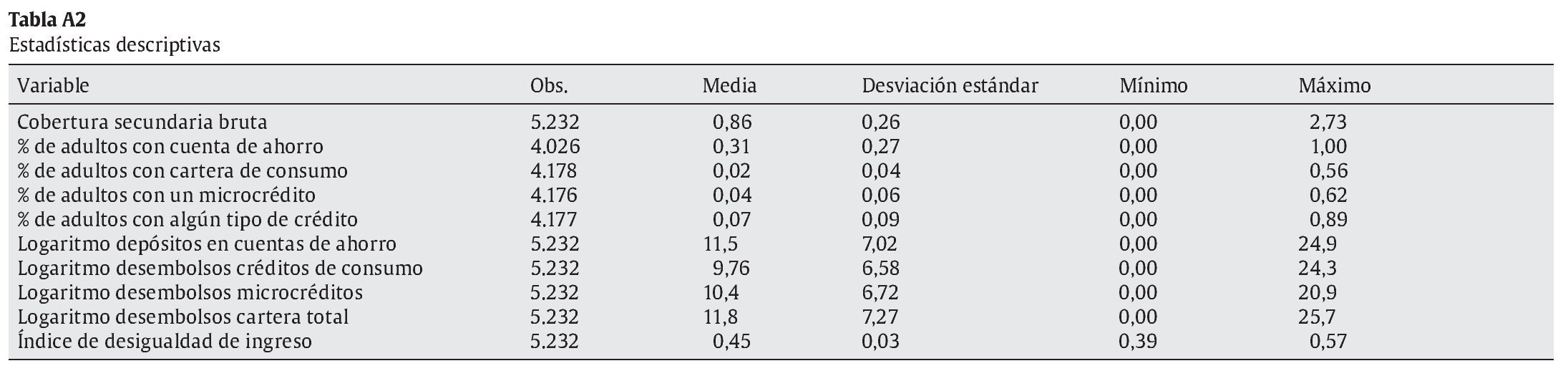

Esta investigación dispone de una base de datos panel construida a partir de la información disponible para 1.044 municipios entre 2005 y 2009. Esta cuenta con variables que permiten medir el proceso mediante el cual se acumula capital humano medido en términos de la tasa de matrícula escolar por municipio; ocho variables que cuantifican el acceso al crédito; un coeficiente Gini de ingreso para medir la desigualdad, y varios controles como son el tamaño poblacional de los municipios, el producto interior bruto (PIB) municipal y el gasto público en educación, entre otros. La información estadística proviene del Departamento Administrativo Nacional de Estadística, el Departamento Nacional de Planeación, la Asociación Bancaria, la Superintendencia Financiera y el Ministerio de Educación.

Los resultados obtenidos permiten verificar las hipótesis planteadas. Es decir, estos indican que existe evidencia empírica de que el acceso al crédito tiene efectos positivos sobre la asistencia escolar, mientras que la desigualdad en el ingreso tiene efectos negativos. Así como se demuestra cómo el efecto negativo de la desigualdad sobre la asistencia escolar sí está en función de una mayor profundización del sistema financiero, en particular en aquellos municipios más desiguales. Cabe resaltar, como se predijo, que los efectos de las variables de acceso al crédito y desigualdad en el ingreso son significativos únicamente sobre la asistencia a la educación secundaria, en tanto que en el caso de la primaria no lo son7. Este fenómeno deriva del elevado costo de oportunidad para los menores, y en general para sus familias, de continuar con la educación secundaria, una vez que finalizan la primaria. Todas las proxys utilizadas para medir el acceso al crédito tienen un efecto positivo y significativo sobre la asistencia a la educación secundaria, independientemente de si dicho efecto se verifica por el lado del crédito o del ahorro. La desigualdad en el ingreso siempre produce un efecto negativo sobre la acumulación de capital humano y, cuanto más desigual es la distribución del ingreso en el municipio, mayor resulta este efecto. Por otra parte, el efecto conjunto de la desigualdad en el ingreso y acceso al crédito siempre es positivo y significativo, en especial en aquellos municipios en los que existe una mayor desigualdad en el ingreso. Por último, se demuestra que al sumar el efecto negativo de la desigualdad en el ingreso y la interacción entre este y las variables de acceso al crédito, se evidencia que la disponibilidad de este último contrarresta parcialmente el efecto negativo de la desigualdad en el ingreso.

Este documento está estructurado de la siguiente manera: después de la introducción, la siguiente sección resalta algunos antecedentes y el estado actual de las variables principales; la tercera y la cuarta sección abarcan los modelos teóricos y empíricos; la quinta describe la información utilizada, así como los resultados, y por último, se exponen las conclusiones y recomendaciones de política.

2. Antecedentes

Es importante resaltar algunos hechos estilizados de Colombia y el impacto que han tenido sobre la formación de capital humano. En primer lugar, la educación básica primaria es gratuita. De ahí es posible inferir que el problema identificado con la inasistencia escolar a este nivel educativo está más asociado con el costo de oportunidad de continuar estudiando (es decir, los hogares le dan un mayor peso a la adquisición de una fuente adicional de ingresos provenientes del menor que continuar asistiendo a la escuela a cambio de un salario más alto en el largo plazo), que con la oferta escolar8. Igualmente, existen costos indirectos vinculados a la educación como son el transporte, la alimentación, los uniformes y los útiles escolares que implican gastos significativos para los hogares de menores ingresos e inciden de manera determinante a la hora de la toma de decisiones (Appel y Karlan, 2011). En segundo lugar, los créditos requeridos para financiar la formación de capital humano, por sus propias características9, son altamente limitados, por lo que los hogares tienden a financiar los gastos en educación con cargo a recursos propios o con créditos de corto plazo para atender otros gastos de corto plazo10.

La situación vigente en Colombia en términos de la asistencia escolar y el trabajo infantil constituyen una motivación adicional para la realización de esta investigación. En el año 2009, la cobertura escolar en el ámbito nacional era de 88,3%: en primaria era universal y en secundaria se aproximaba al 75%. A pesar de que estos resultados son satisfactorios, el 9,2% del total de los menores en edad escolar (entre 5 y 17 años) trabajan. Este total se descompone por estructura de edades de la siguiente manera: 37,4% corresponde a menores entre 5 y 9 años; 15,6% a aquellos entre 10 y 11 años; 23,9% a aquellos entre 12 y 14 años, y el 23,1% restante a aquellos entre 15 y 17 años. Por otra parte, del total de menores en edad escolar, únicamente el 32,8% se dedica de manera exclusiva al estudio, el resto lo hace de manera parcial o se dedican únicamente al trabajo. De forma adicional, del total de menores en edad escolar que trabajan, el 36,1% colabora en la actividad económica familiar, el 12,5% contribuye con los gastos del hogar y el 2,4% financia su educación (DANE, 2009).

Esta investigación está inspirada en el grupo de menores de edad que se ven forzados a aportar recursos para el mantenimiento de la unidad familiar cuando la inasistencia escolar tiene sus orígenes en los bajos niveles de ingresos o en restricciones de liquidez —ya sean transitorias o permanentes—. En este contexto, el acceso al sistema financiero formal se torna crucial para la educación de estos menores. Si en los hogares a los que pertenecen estos niños se pudiera suavizar el ciclo de consumo —intercambiando consumo futuro por consumo presente—, disminuirían los costos explícitos e implícitos de asistencia a los planteles educativos11. Appel y Karlan (2011), en una investigación realizada en Sudáfrica, encuentran que gran parte de los créditos obtenidos por los hogares son utilizados para absorber choques exógenos. En otra investigación realizada en Perú también encuentran que los gastos y los ingresos de los hogares son estacionales, y que en algunos meses del año el bajo nivel de ingresos, derivado de esa situación, coincide con la época de compra de útiles y uniformes escolares, situación que obliga a que los niños dejen de asistir a la escuela para ayudar a sus padres. Jacoby y Skoufias (1997) analizan empíricamente la relación existente entre la profundización del mercado financiero y la inversión en capital humano y encuentran cómo el primero afecta positivamente a la asistencia escolar. Esto se debe a que ante fluctuaciones en la actividad económica y frente a barreras en el mercado financiero, la población en las áreas rurales prefiere, a manera de "seguro" contingente, y ante la volatilidad macroeconómica, disponer del ingreso que potencialmente devenga un menor. En áreas donde existe mayor presencia financiera, el riesgo de la volatilidad afecta en menor grado a la asistencia escolar.

Por último, cabe resaltar el estado de las variables de interés en el país. De acuerdo con los Informes de Inclusión Financiera 2006-2009 de la Asociación Bancaria de Colombia, para diciembre de 2006, el 31,5% de la población adulta colombiana tenía acceso al menos a un producto financiero. Para diciembre de 2009, el porcentaje de adultos bancarizados representó el 57,3%, lo que evidencia un incremento significativo en 4 años (Asobancaria, 2006-2009). Aunque se han realizado grandes esfuerzos para bancarizar al país, es evidente que todavía resta un largo camino por recorrer para alcanzar la universalidad. En cuanto a la desigualdad y la pobreza en Colombia, en 2005 el coeficiente Gini era de 0,57, y el 49,2% de la población era considerada pobre. El primer indicador señala a Colombia con la mayor tasa de desigualdad en la distribución del ingreso en América Latina, y el segundo la ubica por encima del promedio de la región (Montenegro, 2006).

3. Marco teórico

Como se mencionó previamente, la investigación está basada en el modelo teórico de Galor y Zeira (1993). Este tiene como propósito micro fundamentar la relación existente entre desigualdad en el ingreso y crecimiento económico a través de la acumulación de capital humano cuando existen restricciones en el acceso al crédito12. El modelo parte de una economía en la que se generan imperfecciones en el mercado de créditos debido a los costos en que incurren los acreedores por supervisar a los deudores, los cuales pueden entrar en mora a un costo determinado. Dada esta situación, los acreedores les transfieren el costo de supervisión a los deudores vía una mayor tasa de interés: rd > ra, donde rd corresponde a la tasa de interés que pagan los deudores y ra a la que reciben los acreedores.

El contexto es el de una economía que opera en períodos al infinito con generaciones traslapadas, y cada individuo vive por 2 períodos. Los individuos son idénticos, excepto en lo concerniente al nivel de riqueza inicial (para estos efectos, se utiliza como proxy el monto de la herencia recibida, b). En el primer período, los individuos son menores de edad y enfrentan la decisión de acumular capital humano con base en su nivel de riqueza inicial y de la tasa de retorno. Una vez tomada esta decisión, en el segundo período, ya en la edad adulta, son trabajadores calificados o no calificados. Como consecuencia de estos supuestos, existen 2 funciones de producción: una para cada grupo laboral.

Dado que existe un altruismo intergeneracional en el que el padre le deja una herencia a su hijo, la función que maximiza la utilidad de los agentes en cada período está dada por la importancia relativa que le asignan al consumo (a) y al bienestar de su heredero (1 - α):

Donde c representa el consumo y b el monto de la herencia recibida.

Las distorsiones en la tasa de interés vinculadas al riesgo de no pago, mencionadas previamente, determinan la decisión de invertir o no en capital humano, la cual está en función del monto de la herencia recibida y de su tasa de retorno. En consecuencia, si a una persona le resulta difícil o imposible acceder a un crédito, o la tasa de retorno resultante no es la suficiente para poder contrarrestar el costo de oportunidad de continuar con su educación, solo aquellos individuos con un cierto nivel de riqueza inicial tendrán la capacidad de invertir en capital humano.

En el modelo, existen 3 grupos de individuos en la sociedad, cuyas funciones de utilidad derivan del monto de herencia que reciben de sus padres. El primer grupo está compuesto por aquellos individuos que reciben un monto de herencia tal que deciden invertir en capital humano y no requieren de acceso al crédito para hacerlo: b > h (donde b representa la herencia disponible y h el costo del capital humano). Este grupo queda habilitado para trabajar como mano de obra cualificada en el segundo período y se convierten en los inversionistas de la sociedad. En el segundo grupo, los individuos disponen de un nivel de riqueza inicial reducido (es decir, el monto de su herencia es inferior al nivel mínimo requerido para que resulte rentable contratar un crédito y acumular capital humano) y, en consecuencia, optan por el trabajo no cualificado en ambos períodos. Por último, en el tercer grupo, los individuos heredan una cantidad b< h (el costo de la educación supera la herencia recibida) que les permite endeudarse para educarse: b es lo suficientemente alto para que sea rentable obtener un crédito para financiar el pago de la educación. Los agentes solo se endeudan si Us ≥ Un, donde Us es la utilidad de un trabajador calificado y Un de uno no calificado.

Solo los individuos que disponen de una mínima cantidad de riqueza inicial b buscan financiamiento y, en consecuencia, adquieren capital humano. Dependiendo del grado de la desigualdad en la distribución del ingreso, un amplio segmento de la población queda excluido de este grupo, dado que el endeudamiento les resulta en exceso costoso. La principal conclusión de este modelo es que, dadas las imperfecciones existentes en el mercado de crédito, los individuos determinan su estatus de calificación con base en su nivel de riqueza inicial. De igual forma, dado el nivel de desigualdad, el número de personas pertenecientes a cada grupo varía en el tiempo, dando origen a diferentes dinámicas de crecimiento económico de largo plazo.

La estructura social tiende a concentrarse en 2 grupos poblacionales que persisten a lo largo del tiempo: los ricos y los pobres. El tamaño relativo de cada uno de estos grupos está en función de la desigualdad económica inicial. No obstante, esta puede modificarse en el largo plazo con el aumento en el acceso al crédito y con mayores oportunidades educativas. En términos de las políticas públicas, los esfuerzos que se realicen por transferir ingresos de los segmentos más ricos hacia los más pobres de la sociedad tienen únicamente efectos positivos en el corto plazo. Para que estos efectos perduren en el tiempo es esencial aumentar el acceso al sistema financiero, lo que posibilita el intercambio de consumo futuro por educación.

Del modelo expuesto, se concluye que la distribución de la riqueza inicial, en presencia de restricciones en el acceso al crédito, determina la participación relativa del trabajo calificado en una sociedad, el grado de inversión y el producto agregado de una economía. El nivel de riqueza inicial no solo determina el crecimiento de corto plazo, al afectar a la decisión de invertir en capital humano, sino que también da origen a diferencias en la distribución del ingreso, generando una dinámica de desigualdad en la distribución de la riqueza en el largo plazo, lo que deriva en sociedades más, o menos, desiguales.

4. Ejercicio empírico

Para evaluar la hipótesis de esta investigación, se utiliza una especificación econométrica con la siguiente forma funcional13:

Educit, la variable dependiente, representa la adquisición de capital humano, medido en términos de la asistencia escolar en cada municipio para un año determinado. La variable independiente ACit representa 8 proxys diferentes de acceso al crédito; Ginii mide la desigualdad en la distribución del ingreso; ACit*GINIi recoge la interacción entre el acceso al crédito y la desigualdad en el ingreso; Xit agrupa los controles municipales, y Uit es el término de error. Los subíndices i y t identifican el municipio y el año, respectivamente.

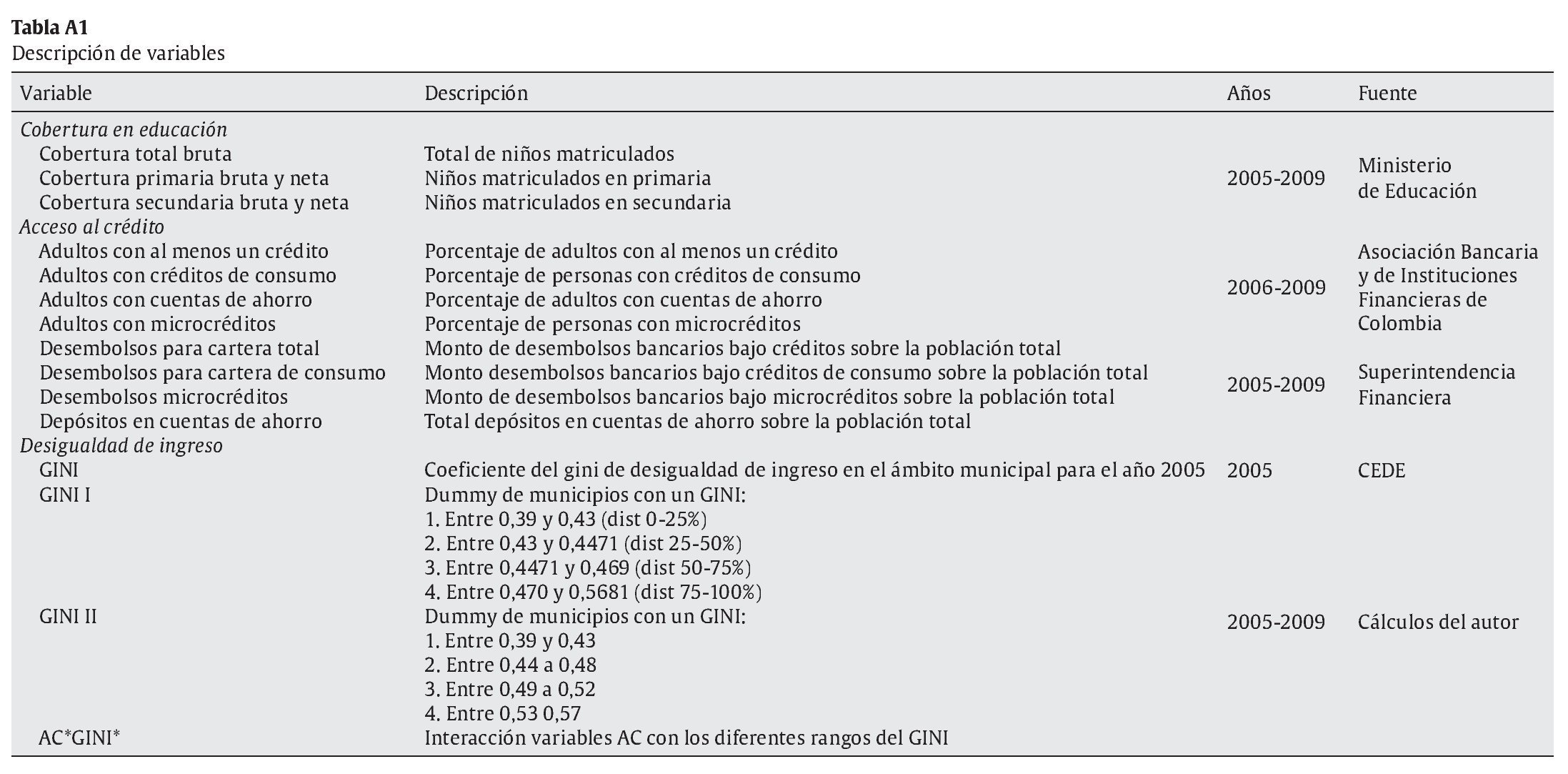

4.1. Los datos

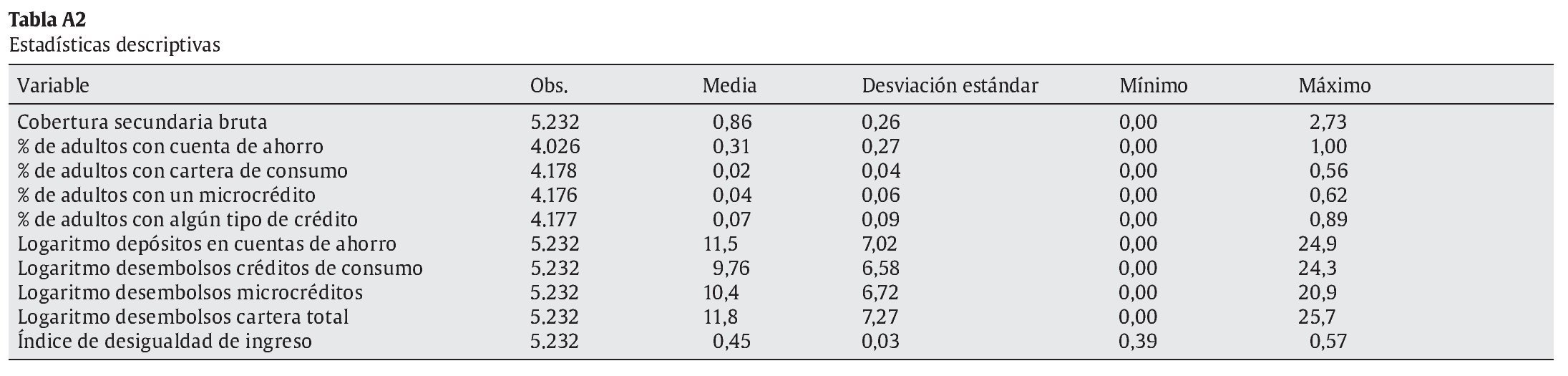

Para la investigación, se construyó una base de datos que cuenta con observaciones para 1.044 municipios, comienza en el año 2005 y termina en 2009 (tabla A1). Para observar en mayor detalle la interacción de las variables se utilizaron 5 dependientes de cobertura, calculadas a partir de la información disponible para los menores de edad matriculados en cada nivel escolar: la tasa total de cobertura escolar bruta; la tasa de cobertura bruta14 y neta15 en secundaria, y la tasa de cobertura bruta y neta en primaria. Estas variables se utilizan para medir el mecanismo bajo el cual se acumula capital humano en cada municipio. En lo que se refiere a la cobertura bruta en primaria, la asistencia escolar sobrepasa el 100% en promedio durante los 5 años, mientras que la asistencia a secundaria es de 86%. Para las coberturas netas, la asistencia resultante es de 89 y 57%, respectivamente. En los resultados, se analizan exclusivamente las coberturas brutas, ya que representan mejor la realidad y están más acordes con los objetivos de esta investigación16.

En cuanto al acceso al crédito17, se utilizan 8 proxys:

i) El porcentaje de adultos con algún tipo de crédito.

ii) El monto de desembolsos totales para créditos per cápita.

iii) El porcentaje de adultos con al menos un crédito de consumo.

iv) El monto de desembolsos de créditos de consumo per cápita.

v) El porcentaje de adultos con al menos un microcrédito.

vi) El monto de desembolsos para microcréditos per cápita.

vii) El porcentaje de adultos con al menos una cuenta de ahorros18.

viii) Los depósitos en cuenta de ahorros per cápita.

Estas variables se escogieron con base en los criterios utilizados en varios trabajos empíricos19. Cada una de estas se introduce de manera individual en la especificación econométrica. En las estadísticas descriptivas (tabla A2) se puede observar que el producto financiero más utilizado en Colombia es la cuenta de ahorros: durante 2006 y 2009, de promedio, el 55% de la población adulta en cada municipio contaba con una de ellas. No obstante, la dispersión entre municipios es significativamente amplia. En cuanto al crédito de consumo, el producto más relevante para efectos de esta investigación, se tiene que, para cada municipio y durante el mismo período, el porcentaje de adultos con acceso a un crédito de consumo oscilaba entre 0 y 38%. En general, las estadísticas resaltan el atraso en la bancarización en muchos municipios, así como la alta dispersión existente entre estos. Lo mismo se puede decir respecto del monto de depósitos y desembolsos per cápita en el ámbito municipal.

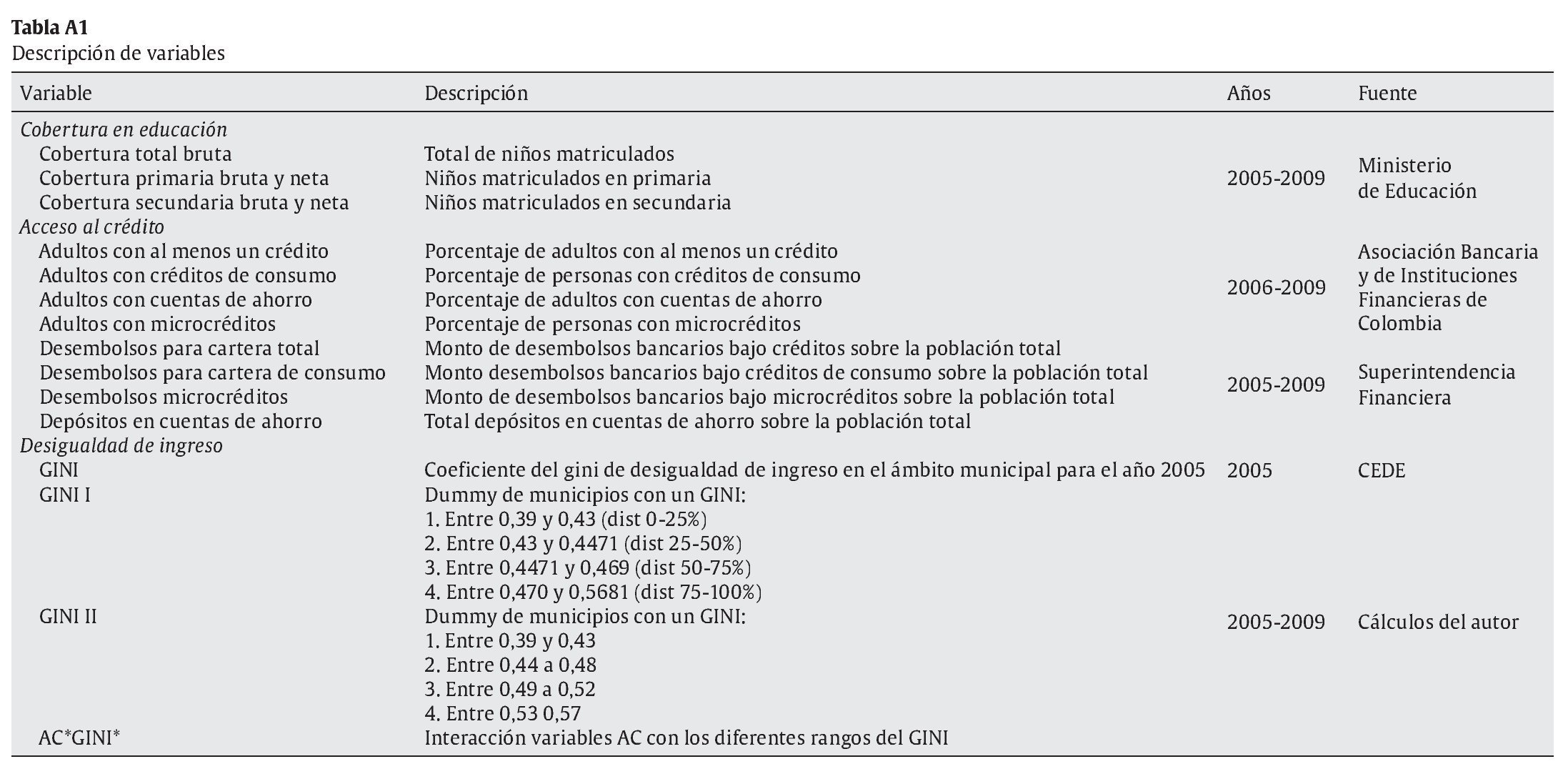

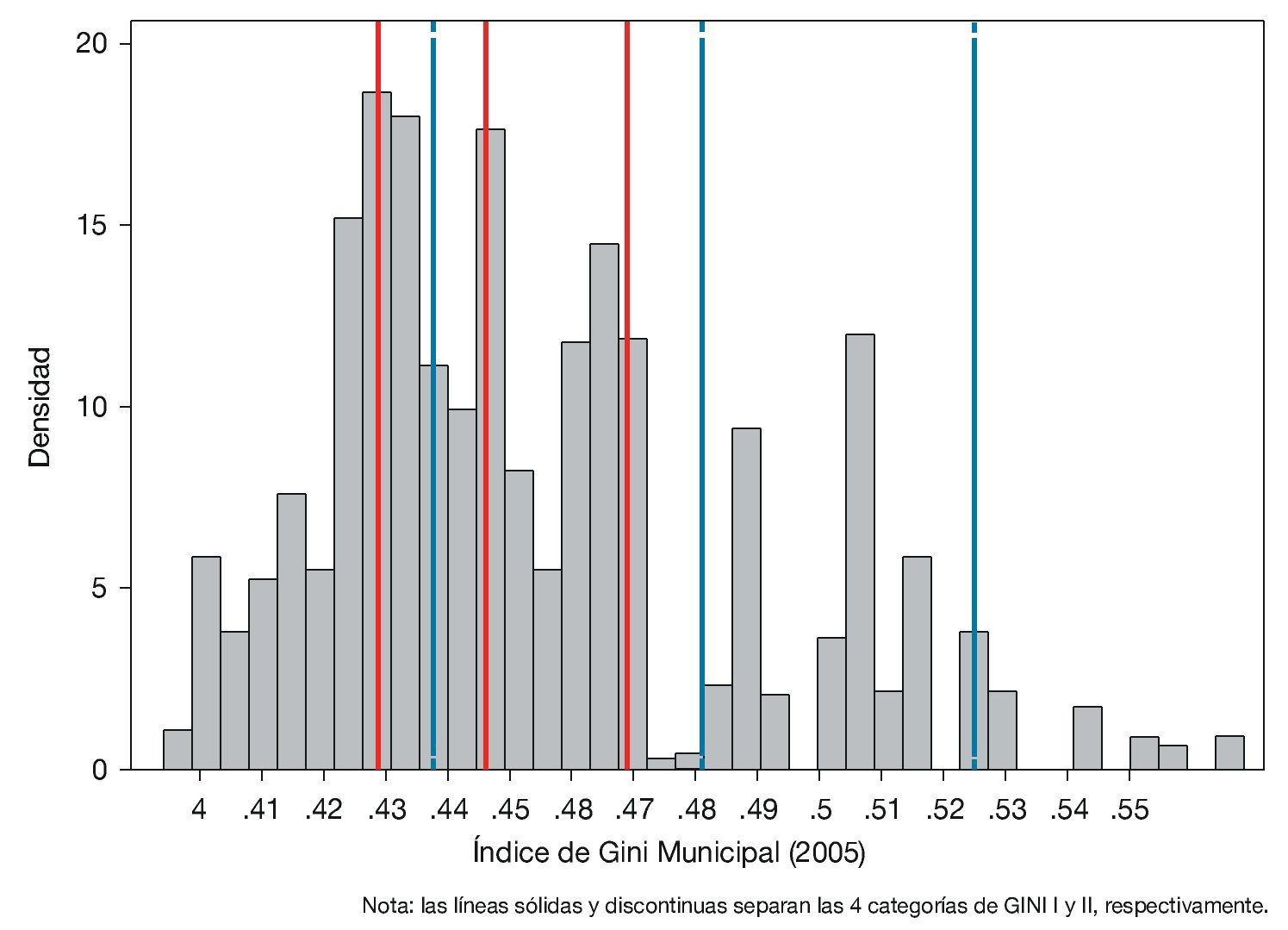

La variable Ginii representa la desigualdad en la distribución del ingreso en el ámbito municipal. De los datos, se puede apreciar que el coeficiente Gini (tomado únicamente para el año 2005) varía significativamente entre municipios: los más iguales presentan un coeficiente de 0,39, mientras los más desiguales, uno de 0,57. La media municipal es de 0,45. La construcción de esta última variable enfrentó diversas dificultades, debido a la práctica inexistencia de información disponible en Colombia. Los únicos datos existentes son para el año 2005, los cuales están construidos con base en el censo poblacional de ese mismo año20. Para poder utilizar esta información, se reclasificó el GINI de 2005 en 4 categorías (1, corresponde al menor nivel de desigualdad y 4 al mayor), y se le asignó este mismo ranking a los municipios en los años subsiguientes. Esto se hizo bajo el supuesto de que la desigualdad en el ingreso varía poco en el lapso de 5 años y que, por tanto, existe una elevada probabilidad de que los municipios no hayan cambiado de categoría en el panel utilizado en esta investigación.

Con el fin de obtener unos resultados más sólidos, se utilizaron 2 criterios diferentes para la asignación de categorías. Para la construcción de Gini i, la variable se dividió por cuartiles. Para Gini ii, se utilizó el rango entre la cota alta y la baja y se dividió en 4. La división del Gini por categorías tiene 2 ventajas fundamentales: primero, permite utilizar este indicador para todos los años (bajo el supuesto de que es muy baja la probabilidad de que un municipio cambie de categoría en 5 años); segundo, permite contrastar el efecto del acceso al crédito sobre diferentes niveles de desigualdad en el ingreso. La figura A1 muestra las divisiones respectivas que se hicieron del GINI en 2005. Como se puede observar, la variable GINI I tiene un rango de muchos más municipios que el GINI II, es decir, esta última medida es mucho más acotada en la definición de los municipios más desiguales. Dado esto, se espera que los resultados para GINI II, en aquellos municipios con mayor desigualdad, tengan una magnitud más grande que para aquellos en la cuarta categoría de GINI I.

Para controlar posibles problemas de endogeneidad por omisión de variables, se incluyó:

i) El logaritmo del PIB per cápita por municipio21 para el año 200522 para capturar el efecto que tiene el nivel de ingreso sobre la adquisición de capital humano.

ii) El gasto gubernamental en educación per cápita23 para el año 2005, el cual está estrechamente relacionado con la adquisición de capital humano debido a que en la medida en que este es mayor, el costo de la educación de los hogares se reduce. Asimismo, esta variable puede ser utilizada como proxy de la calidad de la oferta educativa (De Gregorio, 1996). Del mismo modo, se incluye el índice del desempeño integral y sus diferentes componentes de manera individual para medir la eficiencia con la que se distribuyen estos recursos gubernamentales24.

iii) El porcentaje de menores entre 12 y 17 años que participan en Familias en Acción. Este programa puede afectar a los resultados directamente por 2 canales: primero, Familias en Acción relaja la restricción presupuestal de los hogares al darles subsidios condicionados a la asistencia escolar; segundo, desde 2009, se ha utilizado el programa para bancarizar a los sectores demo-gráficos con menores recursos, y tercero, al tener como objetivo los sectores más pobres, también afecta a la desigualdad en el ingreso.

iv) El número de homicidios por cada 100.000 habitantes. Esta variable sirve como proxy de la capacidad institucional de cada municipio, y esta puede estar afectando a todas las variables de interés.

Para controlar posibles problemas de endogeneidad por simultaneidad con las variables de acceso al crédito y capital humano, se utilizó:

i) Una dummy que señala el tamaño demográfico de los municipios25, ya que es probable que en aquellos más poblados exista tanto una mayor profundización financiera, como una mayor facilidad de acceder a los planteles educativos.

ii) La densidad poblacional y la distancia de los municipios a la capital del departamento siguiendo una lógica idéntica a la anterior.

Para no generar problemas de sobreidentificación, se eliminaron aquellos controles cuyos coeficientes eran muy cercanos a 0 y estadísticamente no significativos26. Dado esto, las regresiones finales únicamente incluyen: el PIB per cápita en el año 2005; el gasto en educación en el año 2005; la tasa de homicidios; distancia del municipio a la capital del departamento, y las dummys de tamaño demográfico. Del mismo modo, se podrían presentar problemas de endogeneidad por simultaneidad entre la desigualdad en el ingreso y la educación debido a que la primera puede estar determinada por la acumulación de capital. Para solucionar este problema, en los ejercicios empíricos se utiliza una proxy que corresponde al mecanismo por el cual se acumula capital humano, y no es la acumulación per se, —es decir, se mide un flujo y no el stock. Por último, las especificaciones también incluyen una dummy de años que controla por posibles efectos del ciclo económico.

Para los ejercicios empíricos se utilizó el modelo de Pooled OLS. No se utilizó la metodología de efectos fijos debido a que el índice GINI permanece constante en el tiempo, por lo que este siempre se cancelaría. Dado que esta variable es una de las principales, se optó por sacrificar los efectos fijos de cada municipio y agregar la mayor cantidad de controles en el ámbito municipal para evitar endogenidad por variables omitidas. Para evitar problemas de heteroscedasticidad, todas las regresiones fueron calculadas utilizando clusters en el ámbito municipal.

5. Resultados

Como se mencionó anteriormente, se utilizaron 5 variables dependientes. No obstante, las únicas que arrojaron resultados significativos fueron las de cobertura en educación secundaria27. Esto demuestra una de las hipótesis planteadas para este trabajo y confirma los hallazgos encontrados en otras investigaciones realizadas al respecto: existe un costo de oportunidad asociado a continuar acumulando capital humano, una vez que los menores en edad escolar terminan la educación primaria. Dada esta situación, solo se presentan los resultados obtenidos para la educación secundaria bruta.

Para cuantificar estos resultados, se calculan ambos: el efecto promedio del acceso al crédito, así como el efecto conjunto del acceso al crédito con la desigualdad en el ingreso sobre la asistencia bruta a secundaria. El acceso al crédito es medido utilizando una de las 8 variables explicadas en la sección anterior, y la desigualdad en el ingreso es medida utilizando uno de los 2 conjuntos de categorías. Los resultados son estimados utilizando la ecuación (4), y pequeñas variaciones de esta, ecuación que se deriva de la especificación econométrica (3);

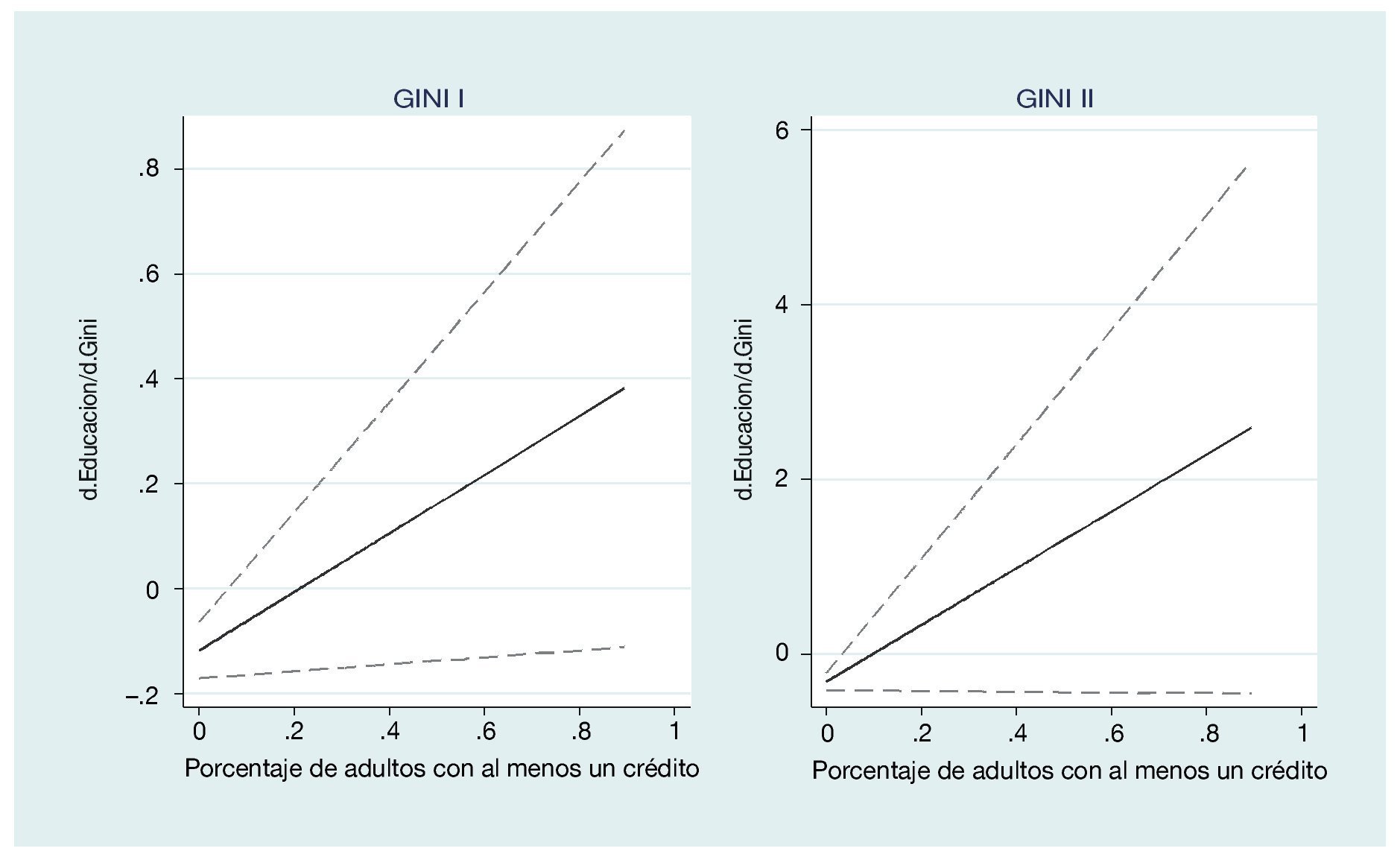

En general, para las especificaciones utilizadas, se puede apreciar que la variable que mide el acceso al crédito siempre tiene un efecto positivo y significativo sobre la asistencia a la educación secundaria. Con excepción de algunos casos, mayores niveles de desigualdad en el ingreso generan efectos negativos y significativos sobre la asistencia a la educación secundaria. Al estimar el efecto conjunto se puede observar que el acceso al crédito tiene un efecto en la formación de capital significativamente mayor en municipios más desiguales que en el municipio promedio28. En el anexo se encuentran las figuras que ilustran el efecto conjunto para las columnas número 2 de todas las tablas de resultados. Para obtener una mejor ilustración de estos efectos, se presentan únicamente las figuras calculadas a partir de la información estadística de los municipios más desiguales (es decir, Gini4). Estas figuras presentan los resultados obtenidos de la formula (4) y un intervalo de confianza del 95%. Estas son construidas a partir de los resultados presentados para cada proxy de acceso al crédito. Cada figura muestra el efecto de la desigualdad en el ingreso sobre la cobertura escolar en el eje Y y la proxy de acceso al crédito en el eje X. Como se puede observar en cada una de estas, el efecto de la desigualdad en el ingreso sobre la cobertura es no significativo cuando hay un acceso alto al mercado de crédito. No obstante, el efecto se vuelve negativo y significativo en la presencia de niveles bajos de acceso al crédito. Con estos resultados, se verifica la segunda hipótesis de la investigación: existe evidencia de que el mayor acceso al crédito sí es determinante de la acumulación de capital humano en lugares donde existe una alta desigualdad en el ingreso.

Los resultados están divididos en 8 tablas: cada una introduce de manera individual una proxy distinta de acceso al crédito. Con el objetivo de demostrar la robustez de los resultados, las tablas cuentan con 6 columnas: las primeras 3 muestran los resultados utilizando la categoría GINI i, mientras que las últimas 3 muestran los resultados utilizando la categoría GINI II. Todas las regresiones tienen los siguientes controles: dummys del tamaño de municipio; dummys de años; logaritmo del PIB; logaritmo de gasto en educación en 2005; tasa de homicidios por cada 100.00 habitantes, y distancia del municipio a la capital del departamento. Las columnas (1) no incluyen la interacción entre acceso al crédito y desigualdad; las columnas (2) sí incluyen la interacción29, y en las columnas (3) se introduce la variable de acceso al crédito con un rezago de un año. Al medir el acceso al crédito con el rezago de esta medida, los resultados son en general muy similares a cuando se miden con la variable contemporánea30. En línea con el modelo teórico y empírico, los resultados más relevantes son los presentados en las columnas (2), por lo que el análisis se centra en los efectos encontrados en esta especificación.

A continuación se analizarán los resultados de los efectos del acceso al crédito y la desigualdad de manera independiente, seguidos del análisis del efecto conjunto, el cual se puede observar con una mejor claridad en las figuras.

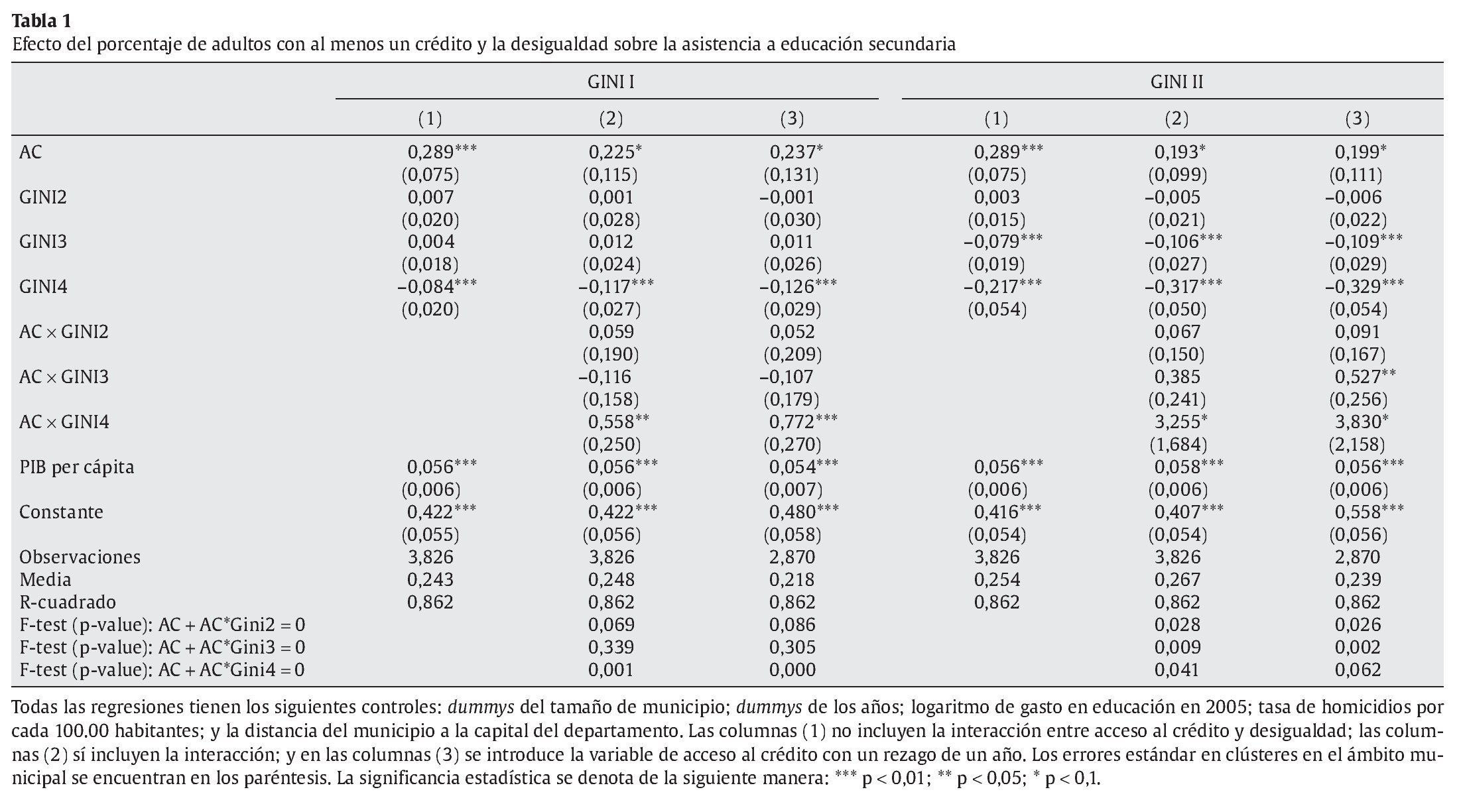

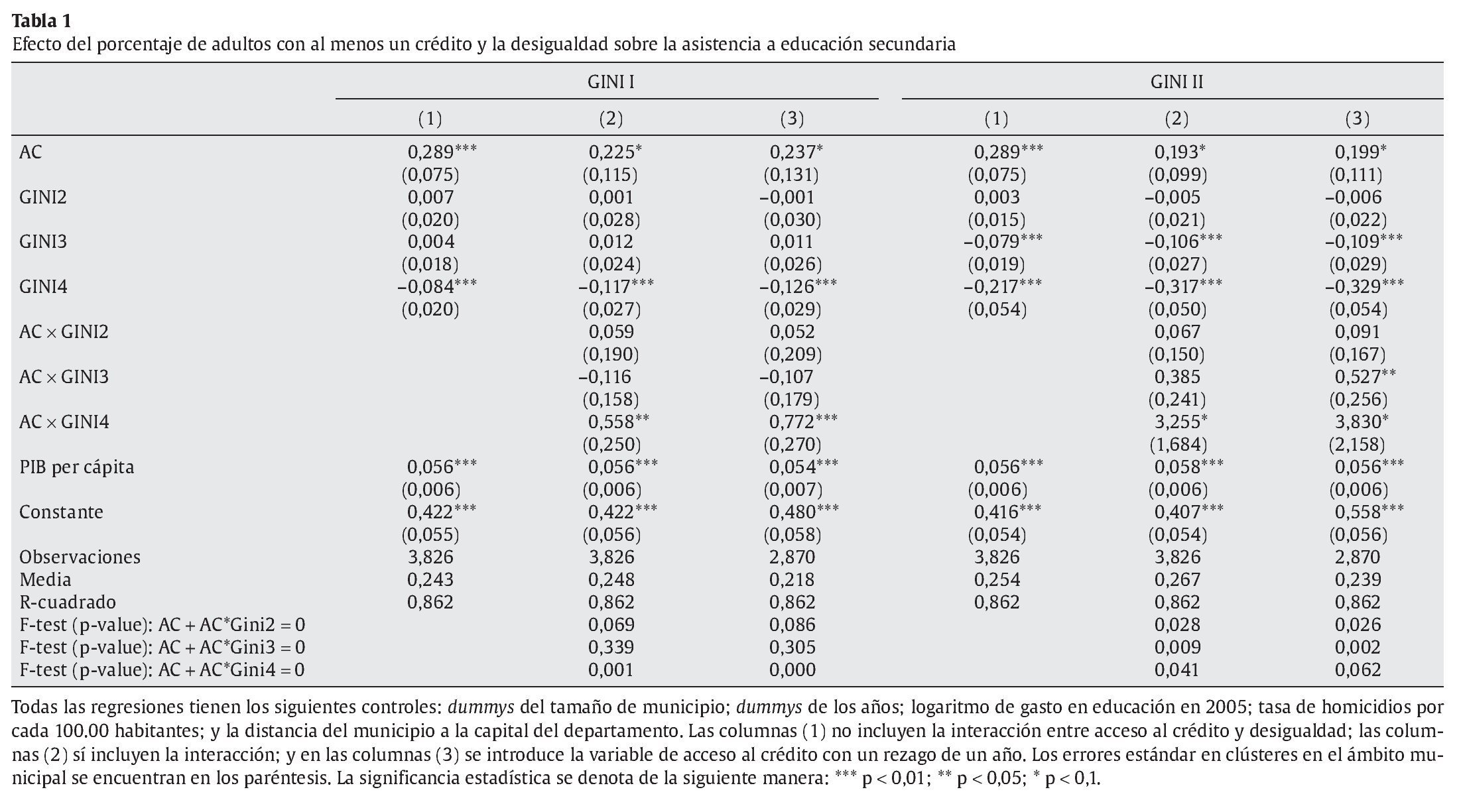

Utilizando la medida "porcentaje de adultos con al menos un producto de crédito" confirma las hipótesis planteadas. De acuerdo con la tabla 1, independientemente de la medida de GINI, un aumento en un punto porcentual en la fracción de adultos con al menos un producto de crédito tiene de promedio un efecto de 0,29 puntos porcentuales sobre la asistencia a secundaria. Los municipios más desiguales presentan asistencia escolar 0,08 y 0,22 puntos porcentuales menor que en el resto de municipios, utilizando GINI I y GINI II, respectivamente. En cuanto al efecto conjunto, se puede apreciar que el efecto del acceso al crédito en los municipios más desiguales (GINI I4) es significativamente distinto que el de los municipios más iguales. En particular, utilizando GINI I y GINI II, respectivamente, el efecto es de 0,78 puntos porcentuales, significativo al 99,9%, y de 3,45 puntos porcentuales, significativo al 95%31. Los coeficientes utilizando GINI II son mucho mayores que con GINI I, confirmando aún más la hipótesis de que son justamente los municipios de mayor desigualdad aquellos que se benefician más del acceso al crédito. Los coeficientes de las regresiones que utilizan el rezago del porcentaje de adultos con al menos un producto de crédito son muy similares a los resultados de las columnas (2). Todos los resultados permiten apreciar cómo el acceso al crédito tiene un efecto significativamente más alto en aquellos municipios donde hay una mayor desigualdad en el ingreso; asimismo, la figura 1 permite observar cómo, entre los municipios más desiguales, bajos niveles de acceso al crédito no logran contrarrestar el efecto negativo de la desigualdad, mientras que un nivel alto de acceso al crédito tanto para GINI I como GINI II sí logra contrarrestar este efecto negativo.

Figura 1 Efecto conjunto del porcentaje de adultos con al menos un crédito y la desigualdad sobre la asistencia a la secundaria.

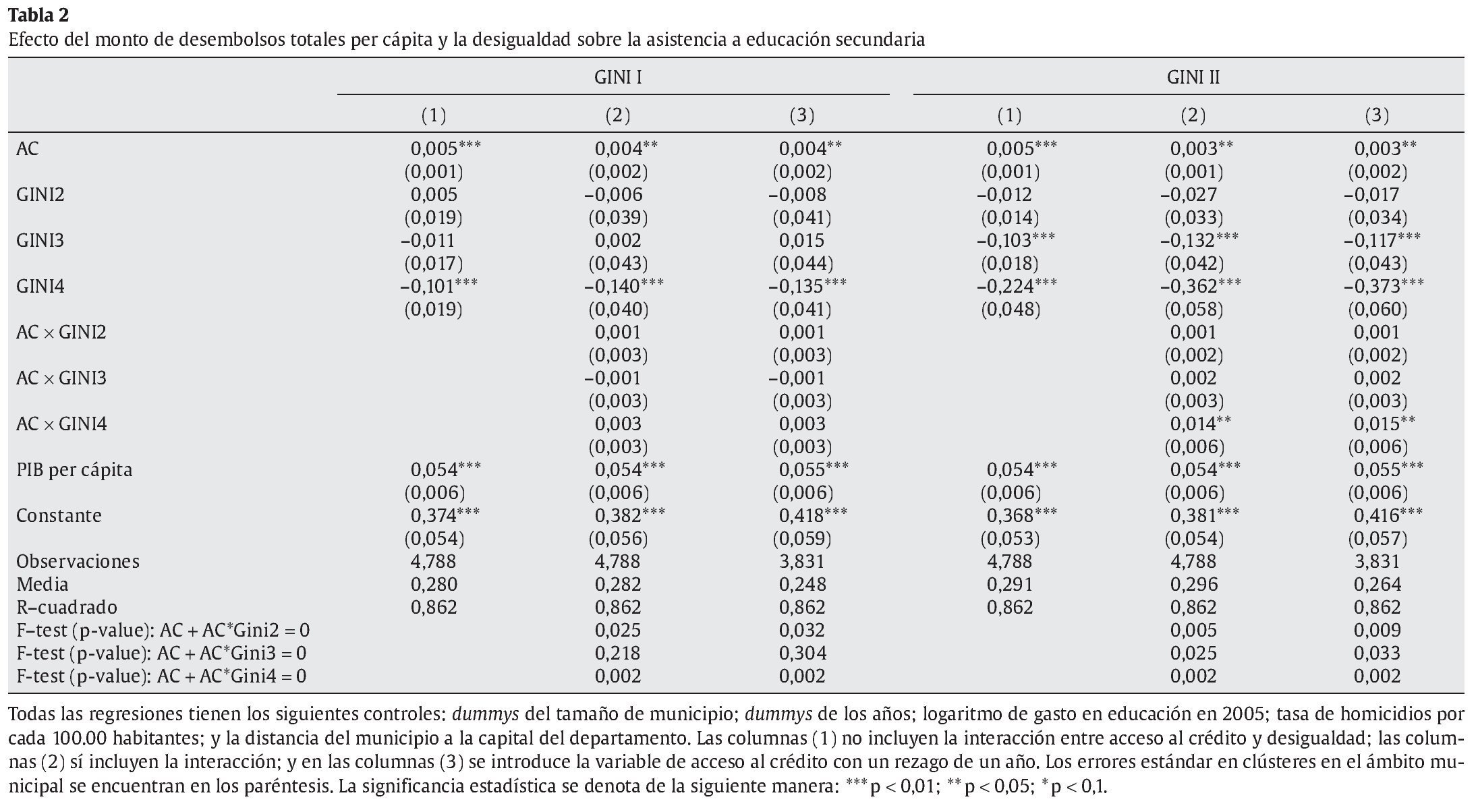

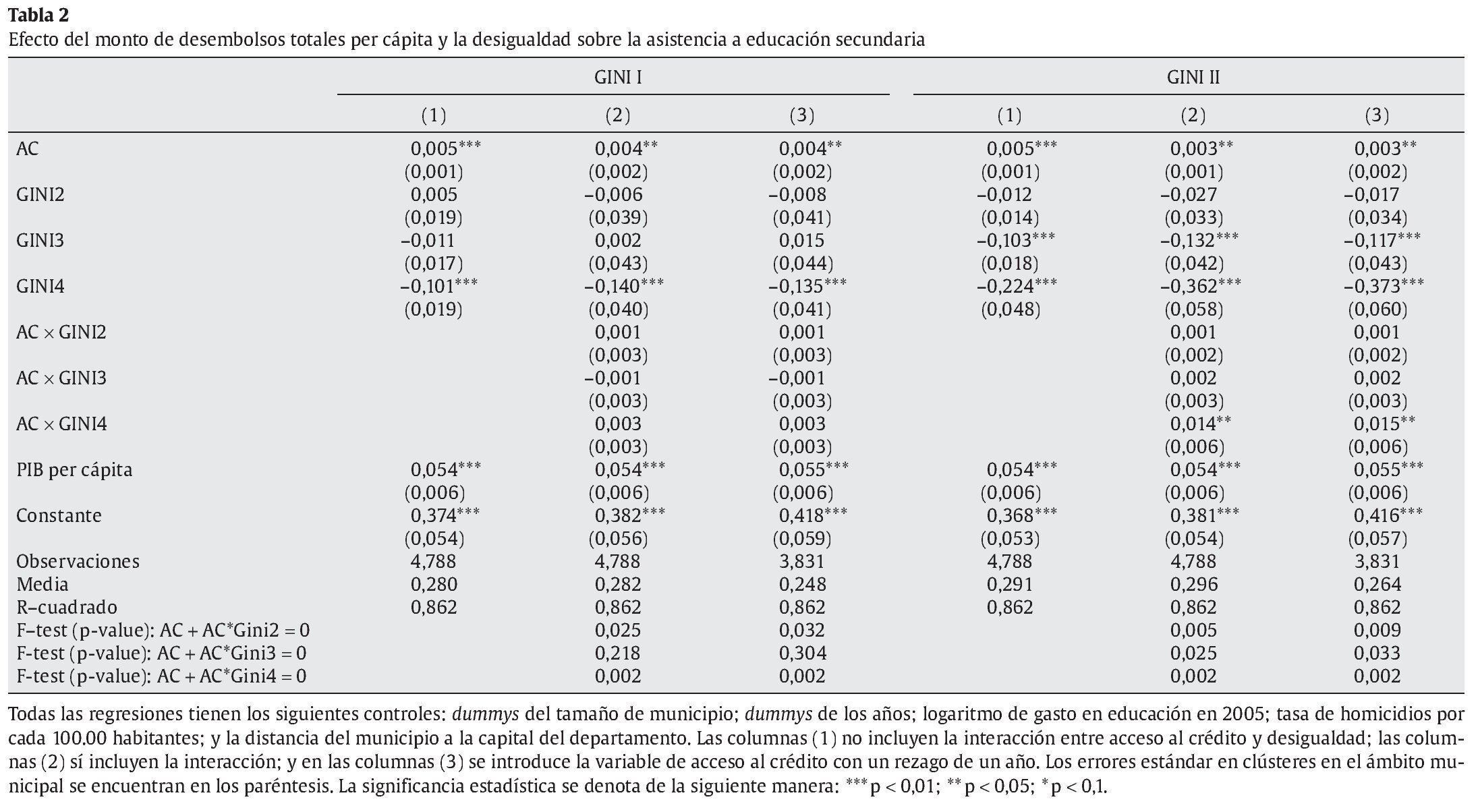

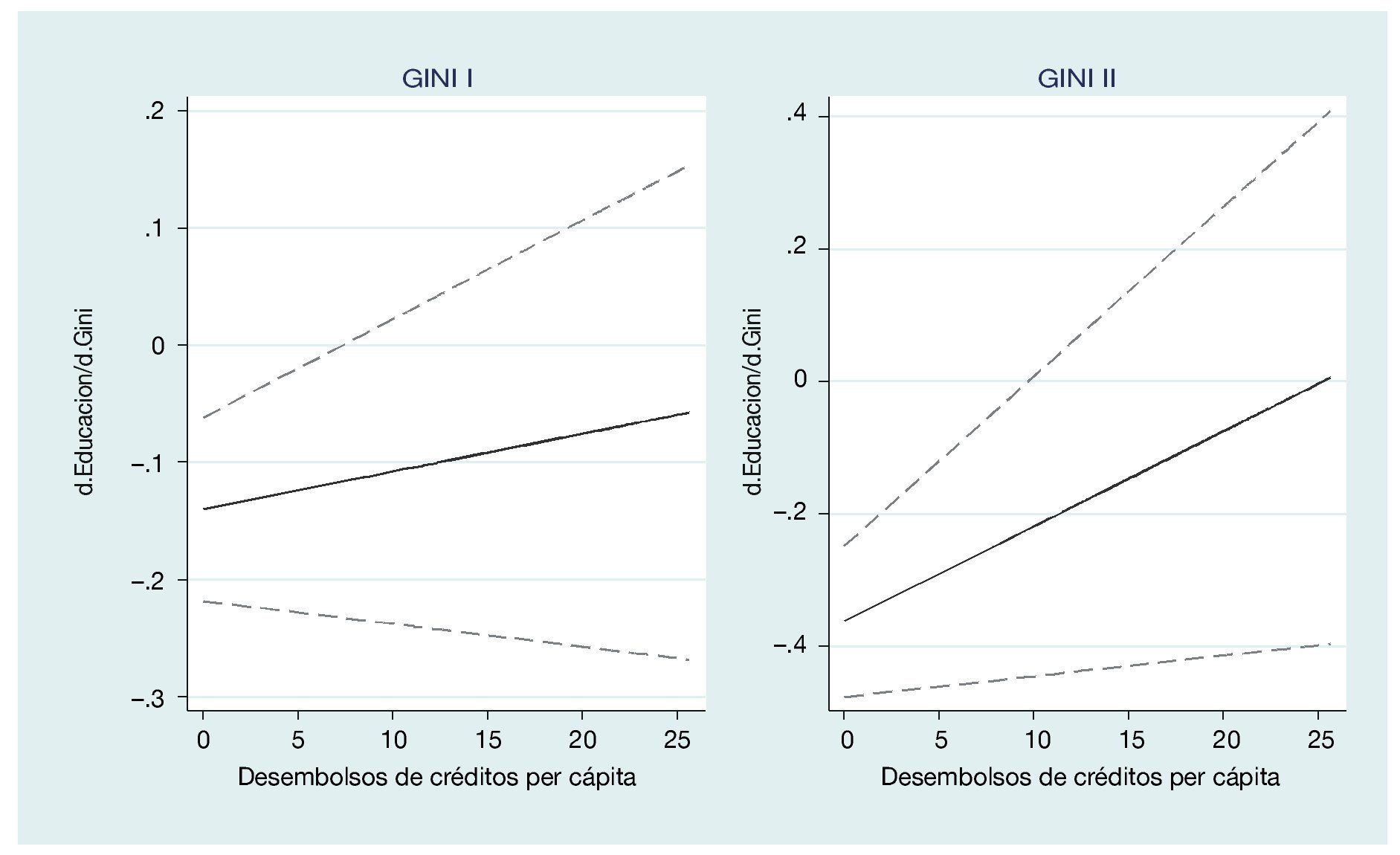

En cuanto al monto total de desembolsos per cápita (tabla 2), un aumento de un 1% tiene un efecto promedio de 0,005 puntos porcentuales para ambas medidas del GINI. La desigualdad se sigue comportando de igual manera, con efectos negativos de 0,10 puntos porcentuales para GINI I y 0,22 puntos porcentuales para GINI II. En este caso, solo utilizando GINI II encontramos que el efecto del acceso al crédito es distinto para municipios de alta desigualdad, en particular de 0,017 puntos porcentuales. De igual forma, en la figura 2 se puede observar una tendencia positiva entre la derivada de la asistencia con respecto a la desigualdad, es decir, un mayor acceso al crédito contrarresta los efectos negativos de la desigualdad sobre la asistencia escolar; sin embargo, este efecto es menor al que se obtiene midiendo el porcentaje de la población con al menos un producto de crédito.

Figura 2 Efecto conjunto del monto de desembolsos del total de créditos per cápita y la desigualdad sobre la asistencia a la secundaria.

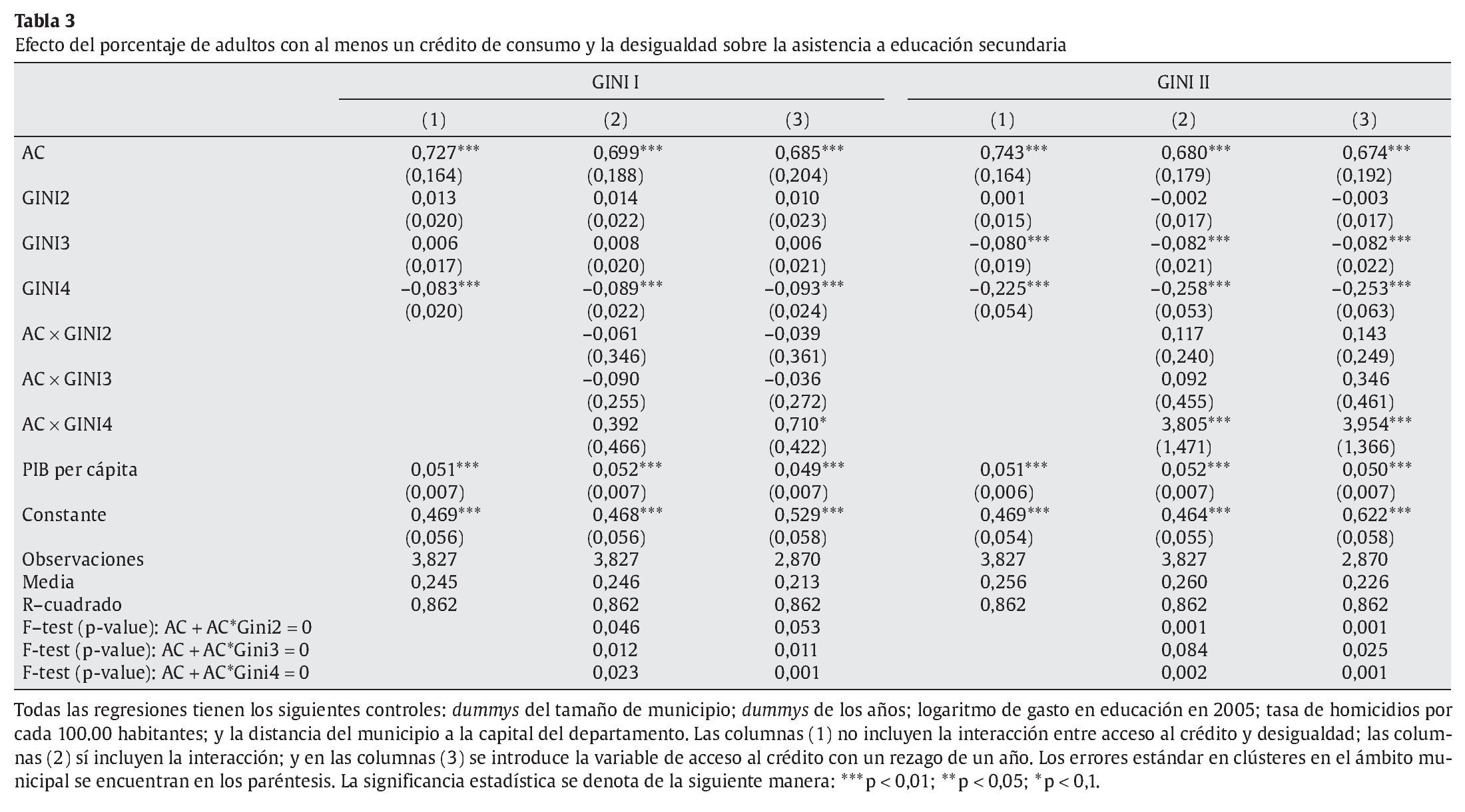

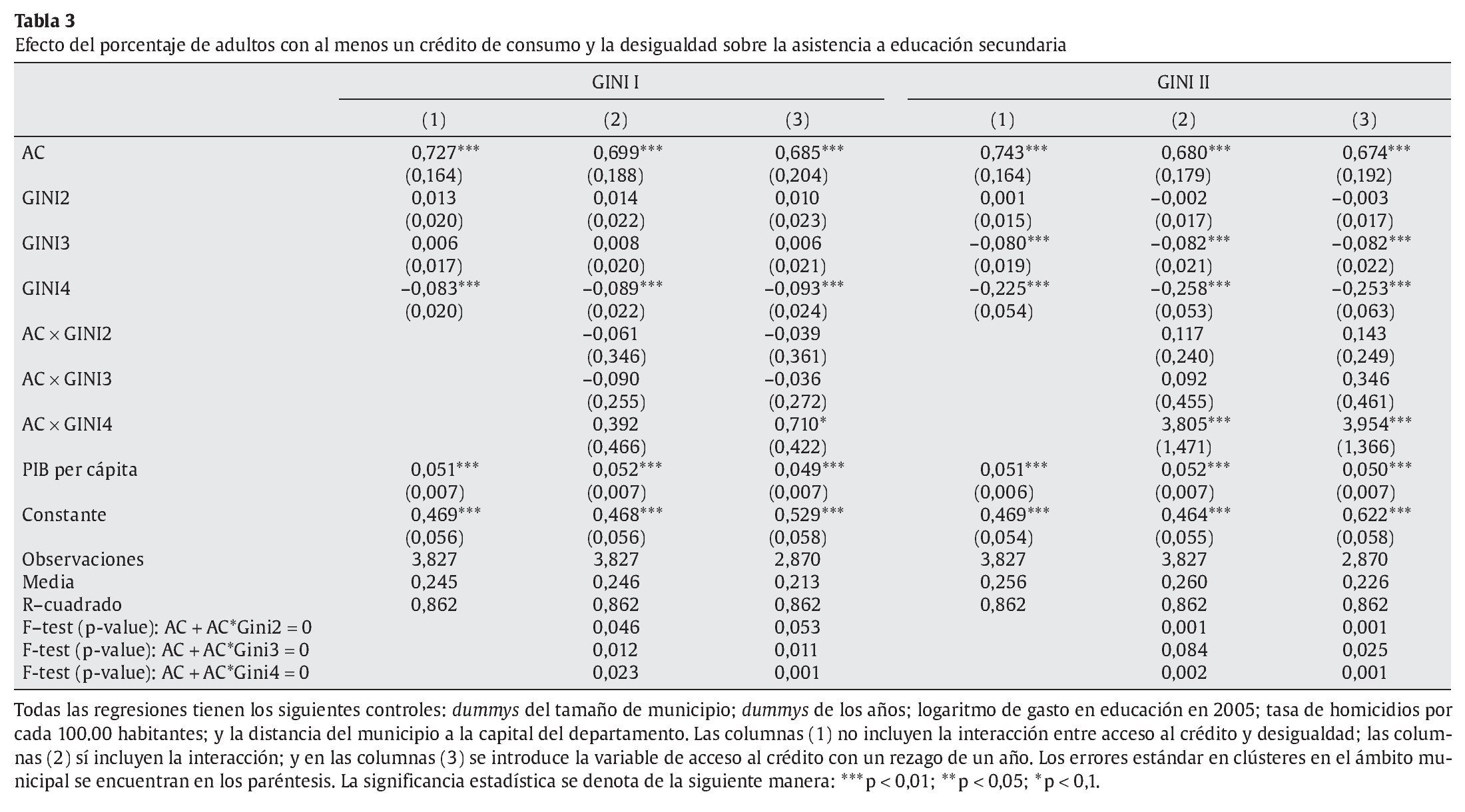

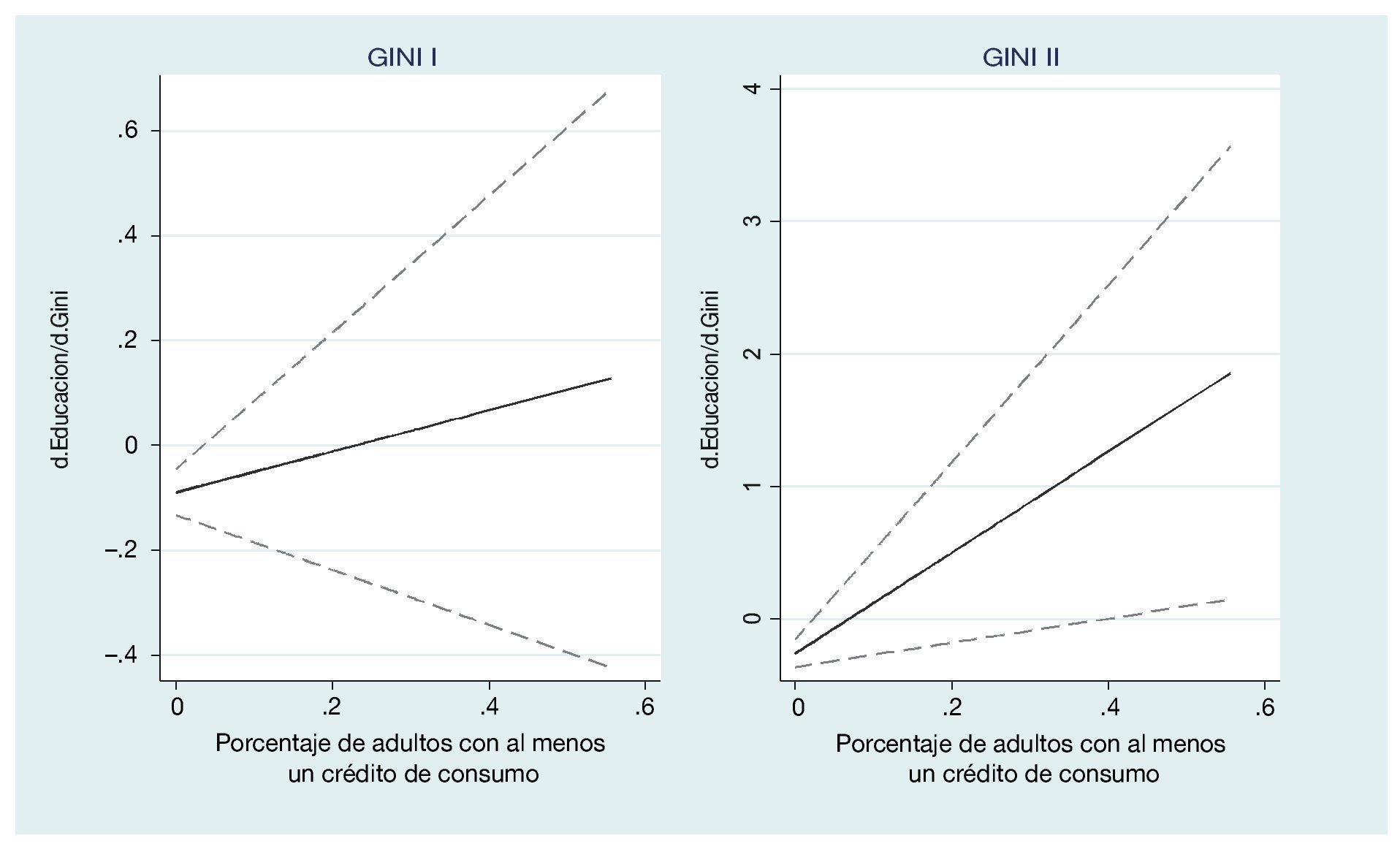

Los resultados utilizando el porcentaje de adultos con al menos un crédito de consumo (tabla 3) siguen la misma tendencia que los resultados anteriores: para ambas medidas de GINI, el acceso al crédito tiene un efecto positivo sobre la asistencia en 0,73 (GINI I) y 0,74 (GINI II), y para aquellos municipios con una mayor desigualdad, esta tiene un efecto negativo de 0,083 y 0,23, respectivamente. Para GINI I, en aquellos municipios más desiguales un aumento en un punto porcentual en la fracción de adultos con al menos un crédito de consumo tiene un efecto de 1,1 puntos porcentuales sobre la asistencia a la secundaria. Para GINI II, estos resultados son de 4,49 puntos porcentuales. La figura 3 corrobora estos resultados para aquellos municipios con un mayor nivel de desigualdad.

Figura 3 Efecto conjunto del porcentaje de adultos con al menos un crédito de consumo y la desigualdad sobre la asistencia a la secundaria.

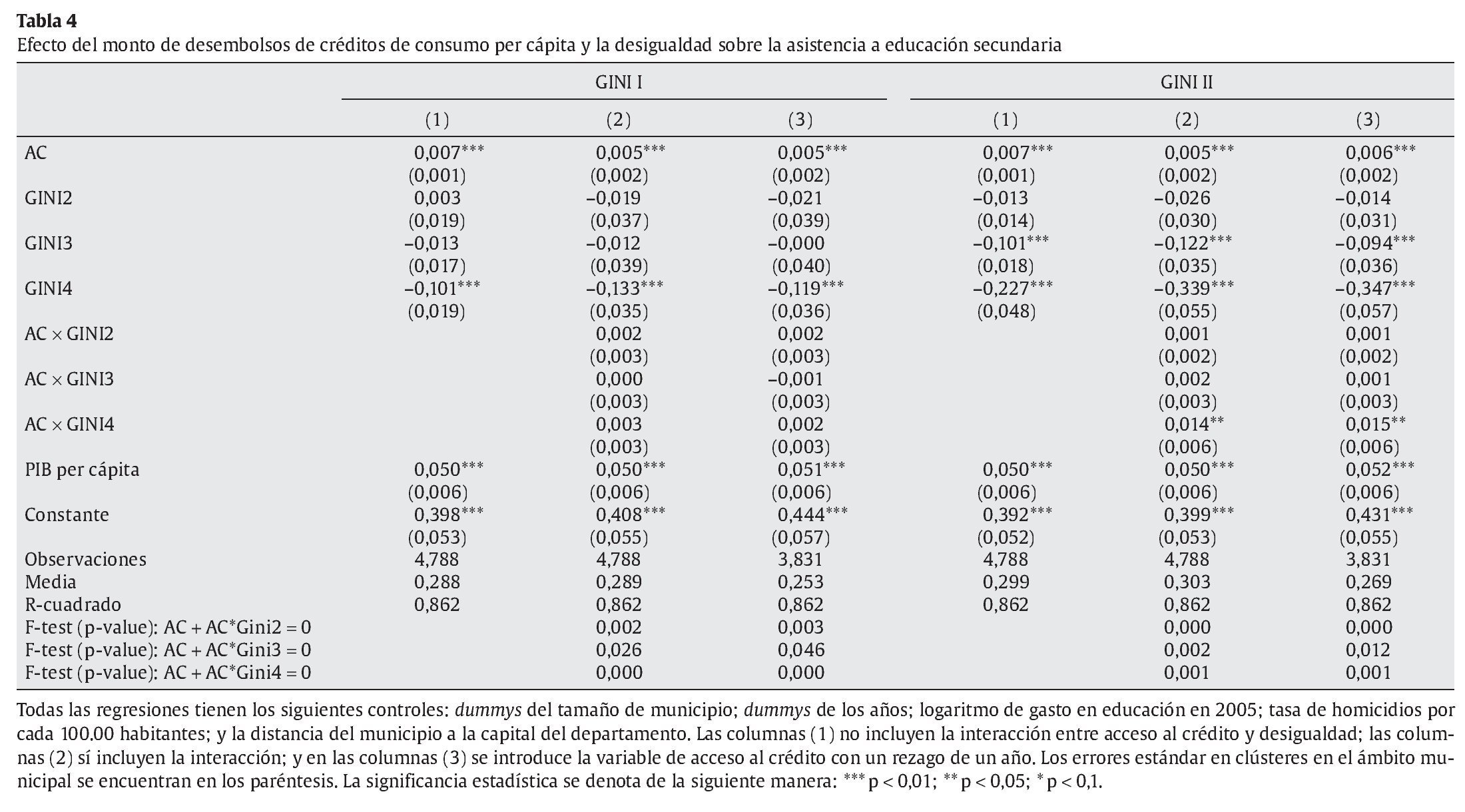

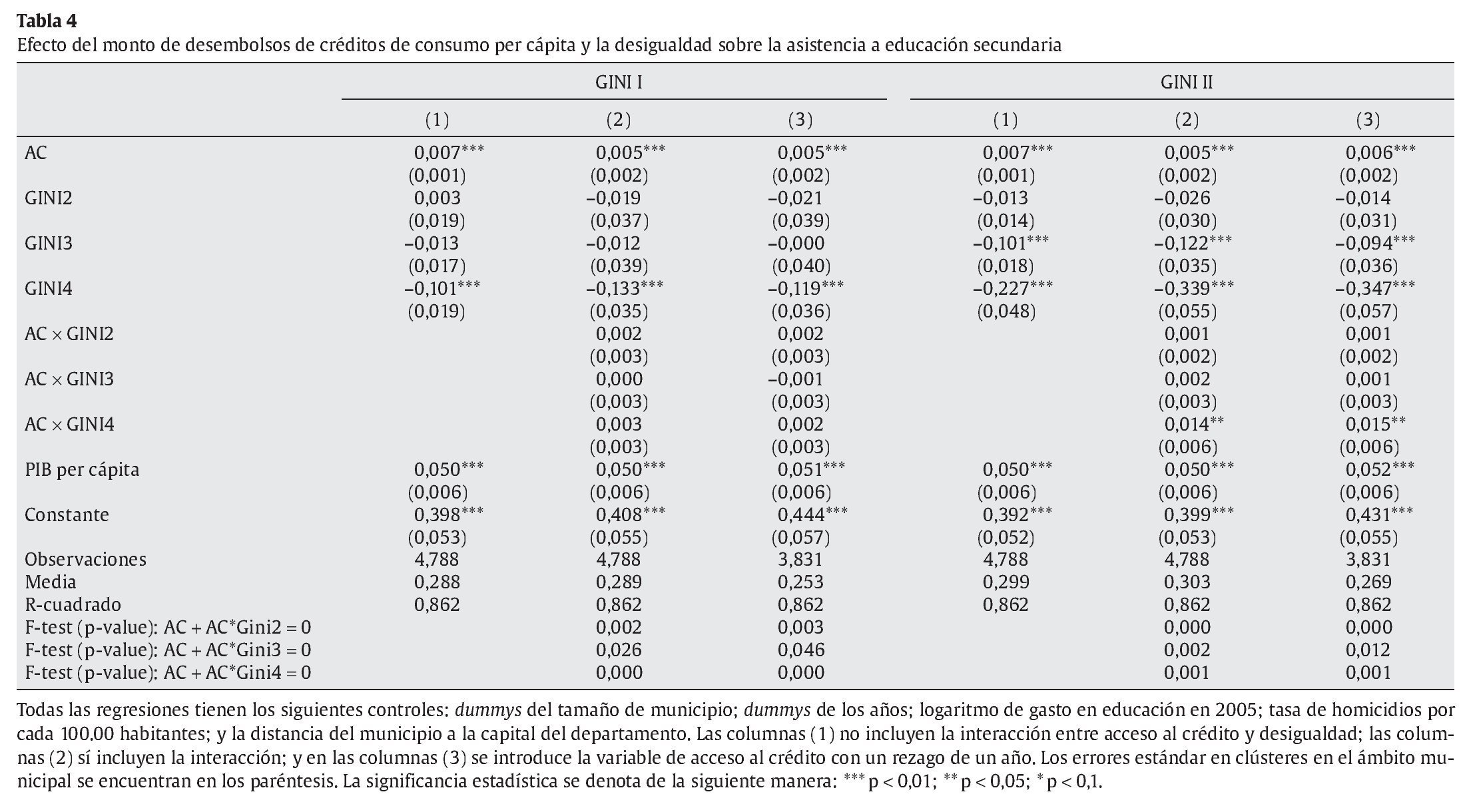

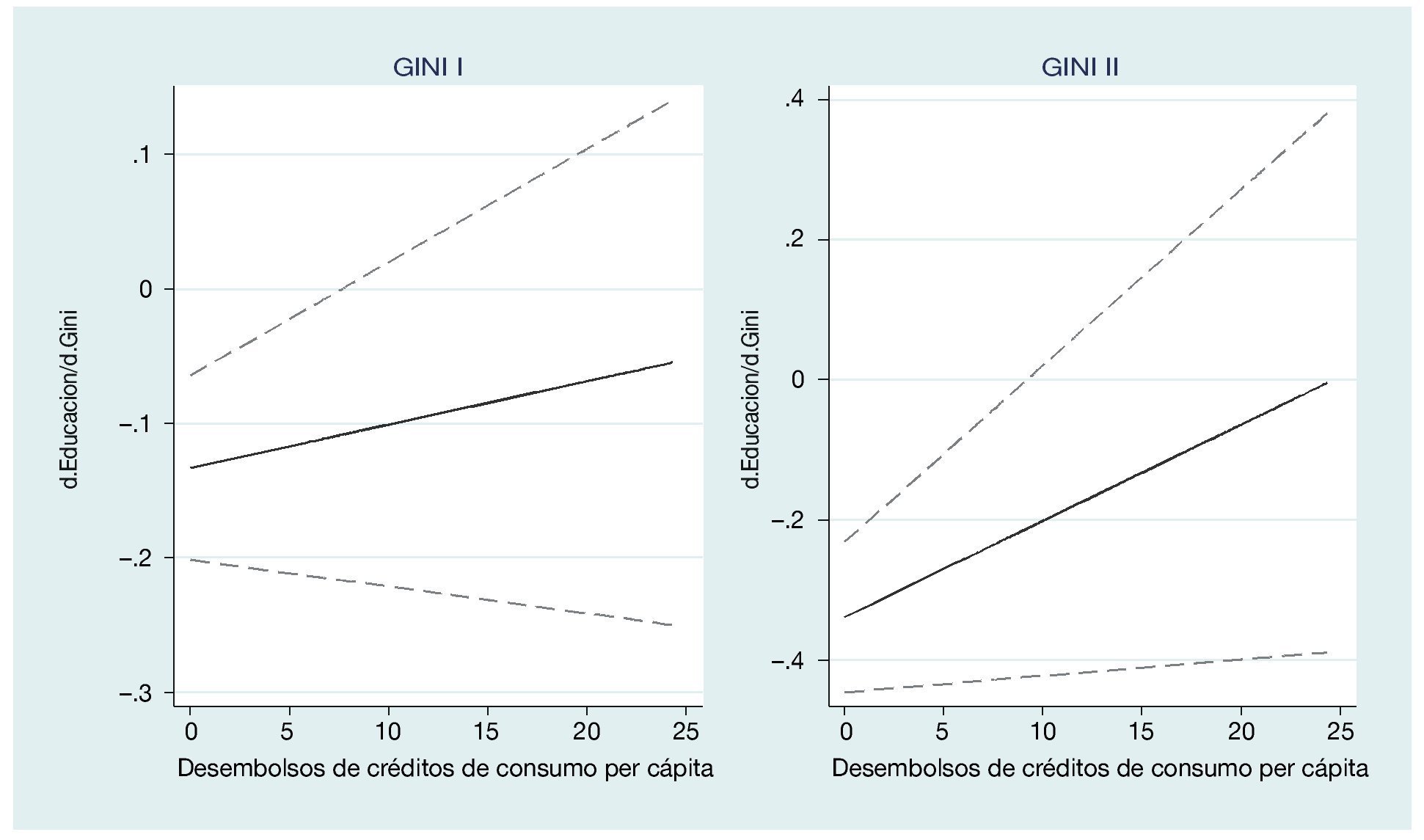

La tabla 4 introduce el monto de desembolsos de créditos de consumo per cápita como proxy del acceso al crédito. Estos resultados son muy similares a los obtenidos en la tabla 2; no obstante, la magnitud de los coeficientes de acceso al crédito son menores en este caso (la diferencia es de 0,002 puntos porcentuales). Los coeficientes de las 2 medidas de GINI y las interacciones son también muy similares a aquellos presentados para el total de desembolsos de productos de crédito per cápita. La figura 4 continúa mostrando la misma tendencia que los resultados anteriores, y también se puede apreciar cómo el efecto de Gini ii es mayor al de GINI I.

Figura 4 Efecto conjunto del monto de desembolsos de crédito de consumo per cápita y la desigualdad sobre la asistencia a la secundaria.

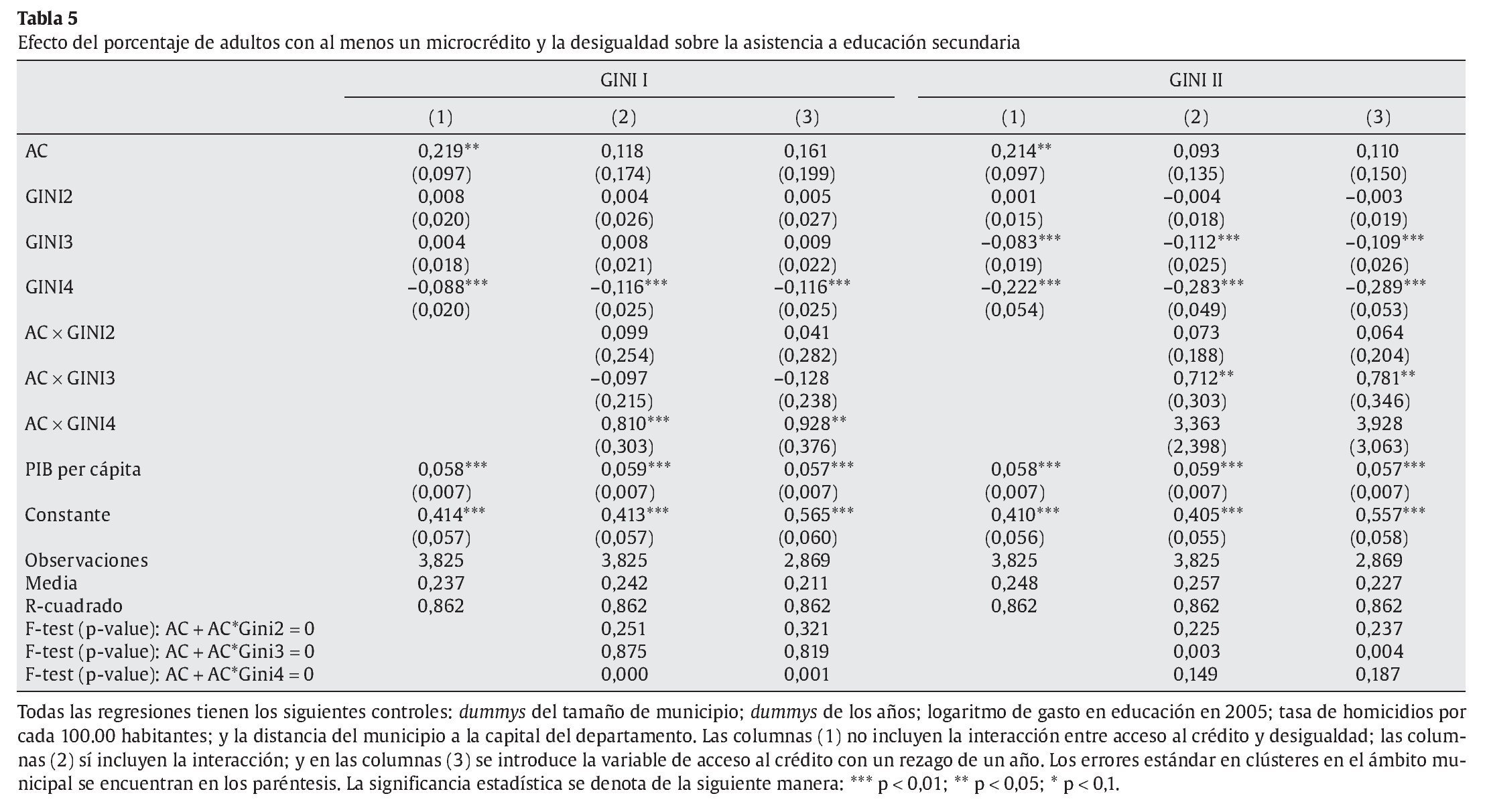

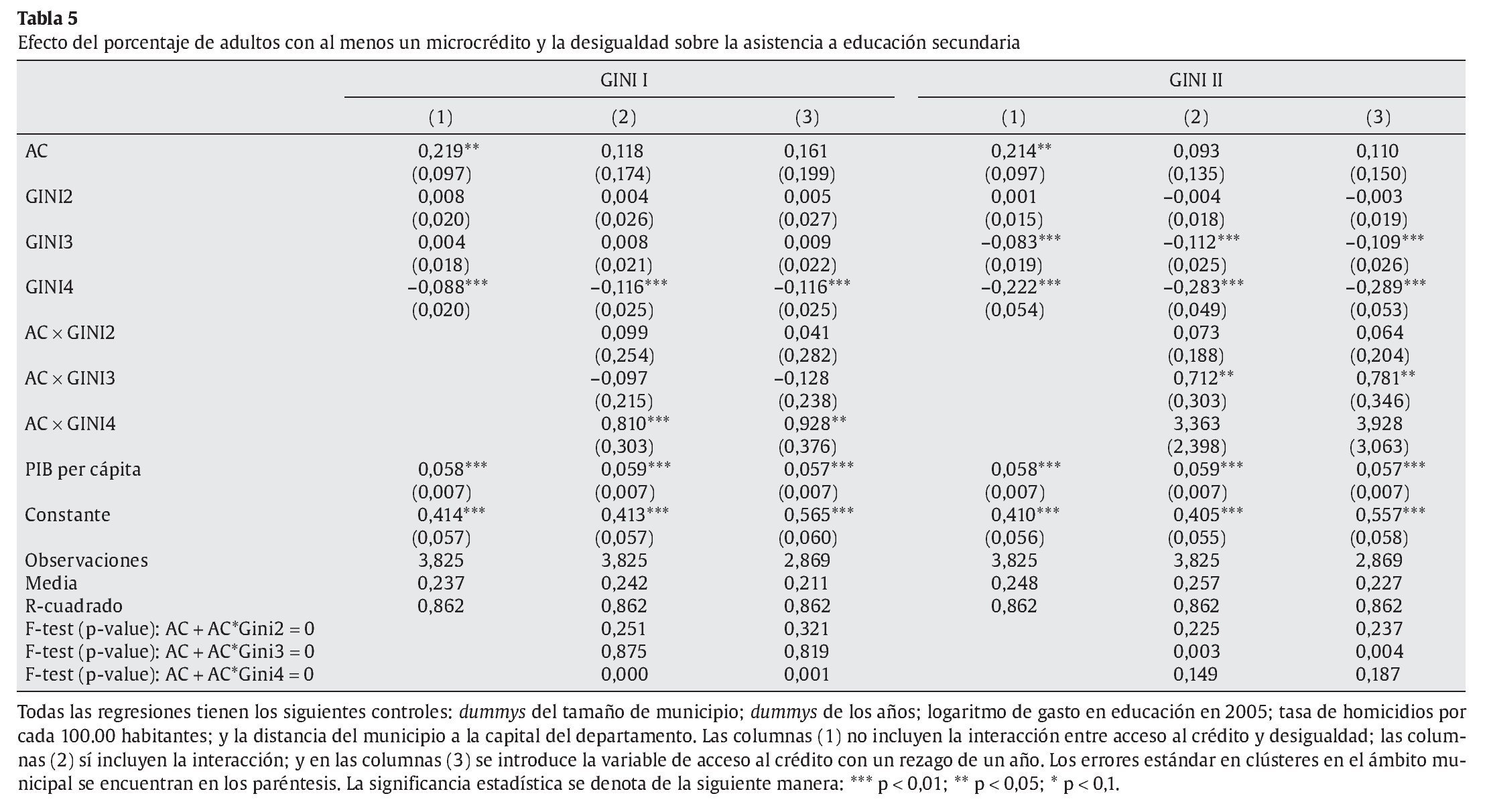

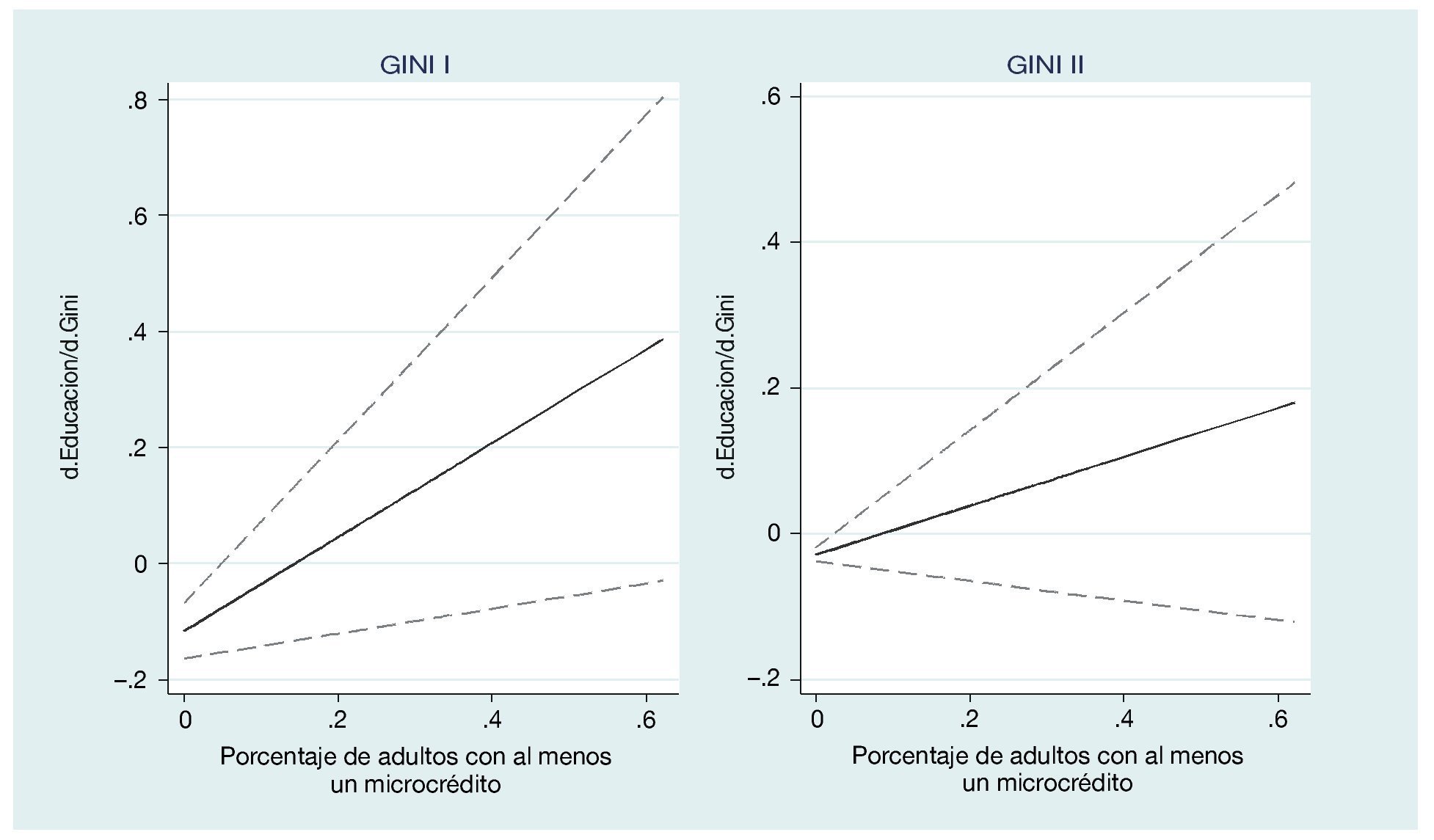

El porcentaje de adultos con al menos un microcrédito, cuando se controla por la desigualdad, tiene un efecto de 0,2 puntos porcen tuales sobre la asistencia escolar (para GINI I y GINI II) (tabla 5). Al sumar la variable con la interacción de GINI4 se puede apreciar que si hay un efecto positivo y significativo del porcentaje de personas con al menos un microcrédito de 0,92 puntos porcentuales en aquellos municipios más desiguales para GINI I, para GINI II el efecto conjuntos no es significativo en ningún nivel. A pesar de que los resultados para esta variable son muy débiles, en la figura 5 se continúa observando una pendiente positiva de los efectos marginales del acceso al crédito sobre la asistencia a secundaria.

Figura 5 Efecto conjunto del porcentaje de adultos con al menos un microcrédito y la desigualdad sobre la asistencia a la secundaria.

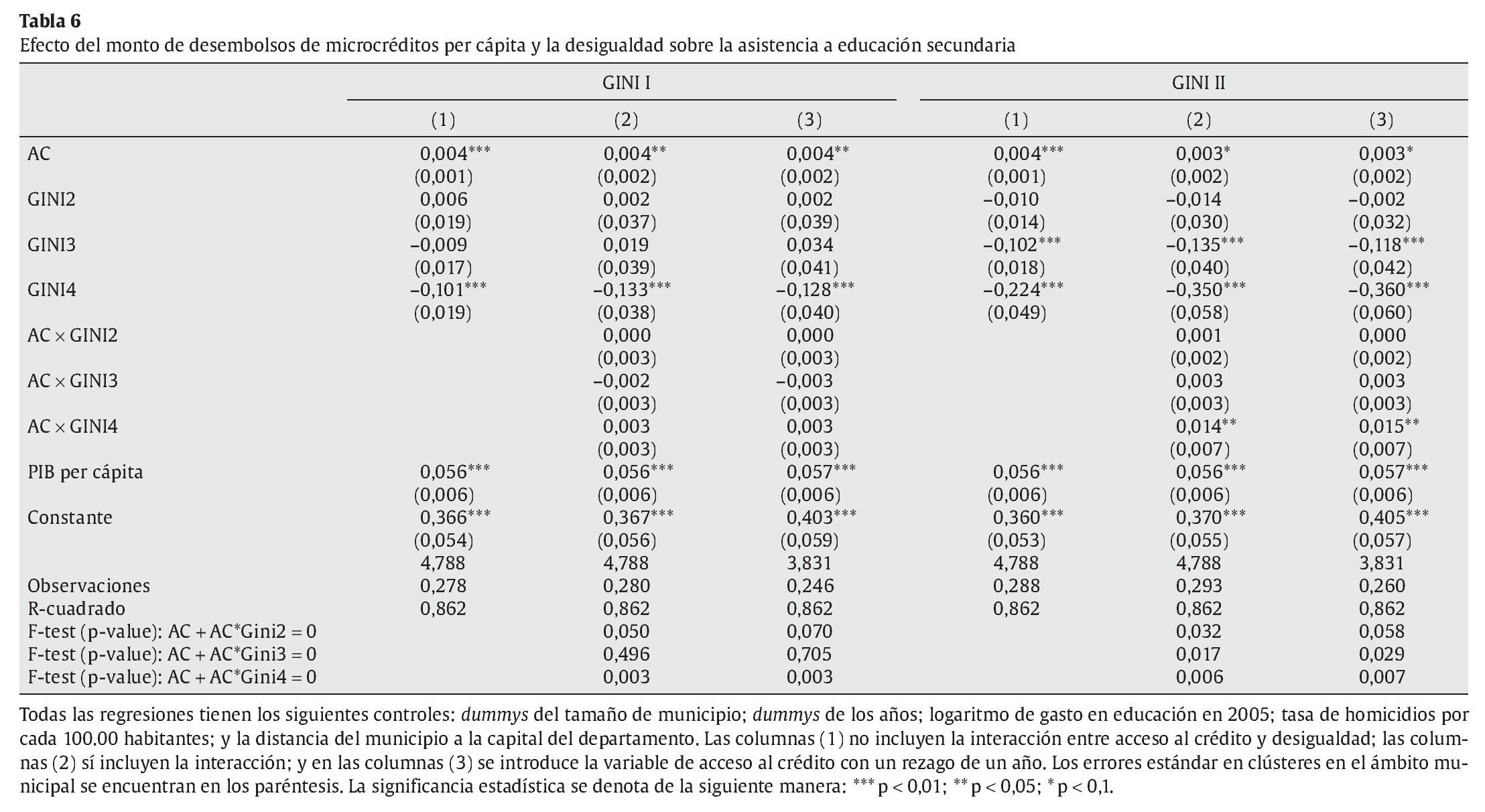

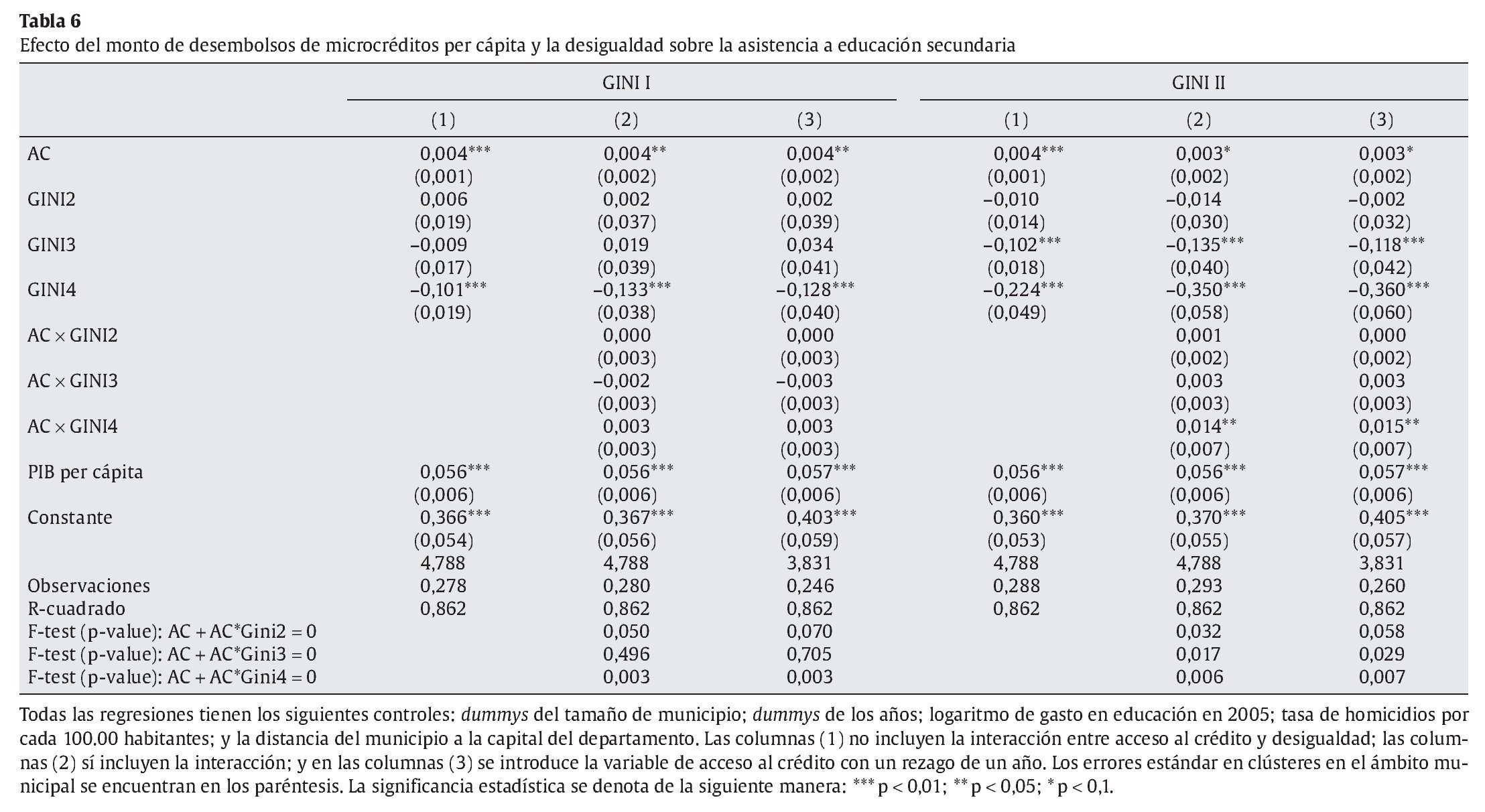

El monto de desembolsos para microcréditos per cápita (tabla 6) tiene de promedio un aumento en un 1% de los adultos con al menos un microcrédito; esto tiene un efecto positivo y significativo (al 99%) de 0,004 puntos porcentuales sobre la educación. Al introducir la interacción, para aquellos municipios más desiguales, el efecto del acceso al crédito es de 0,007 puntos porcentuales para GINI I, y 0,017 para GINI II, los resultados para el primero son estadísticamente significativos al 99%, para el segundo son significativos al 95%. Al observar la figura 6, se continúa apreciando una pendiente positiva, sin embargo, cabe resaltar que esta proxy de acceso al crédito es la que menos logra contrarrestar los efectos de la desigualdad sobre la asistencia escolar. Esto puede obedecer a que, entre otras razones, algunos hogares prefieran que sus hijos trabajen en el negocio familiar en vez de enviarlos a estudiar, por lo que el efecto del acceso a microcréditos se torna ambiguo.

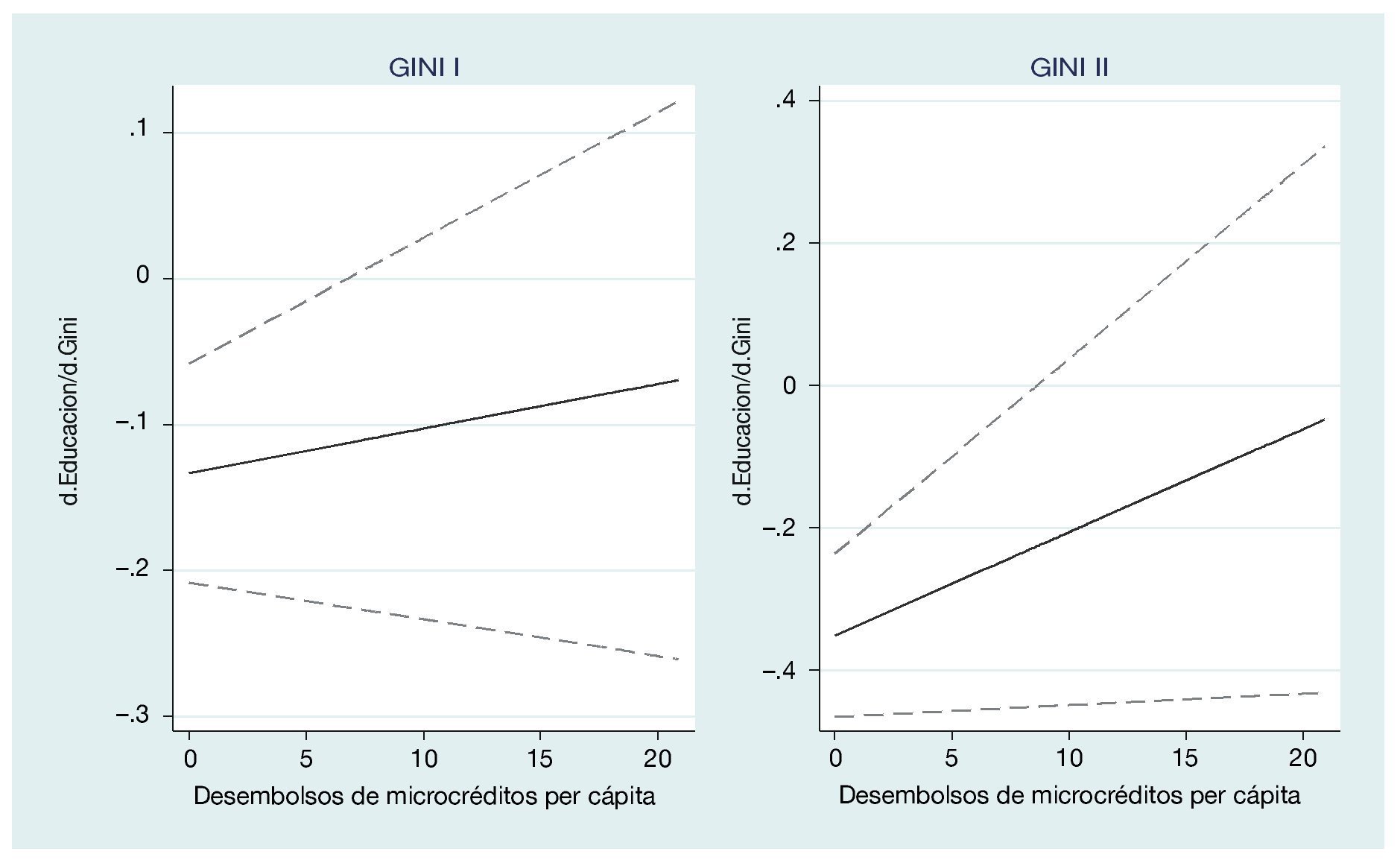

Figura 6 Efecto conjunto del monto de desembolsos de microcréditos per cápita y la desigualdad sobre la asistencia a la secundaria.

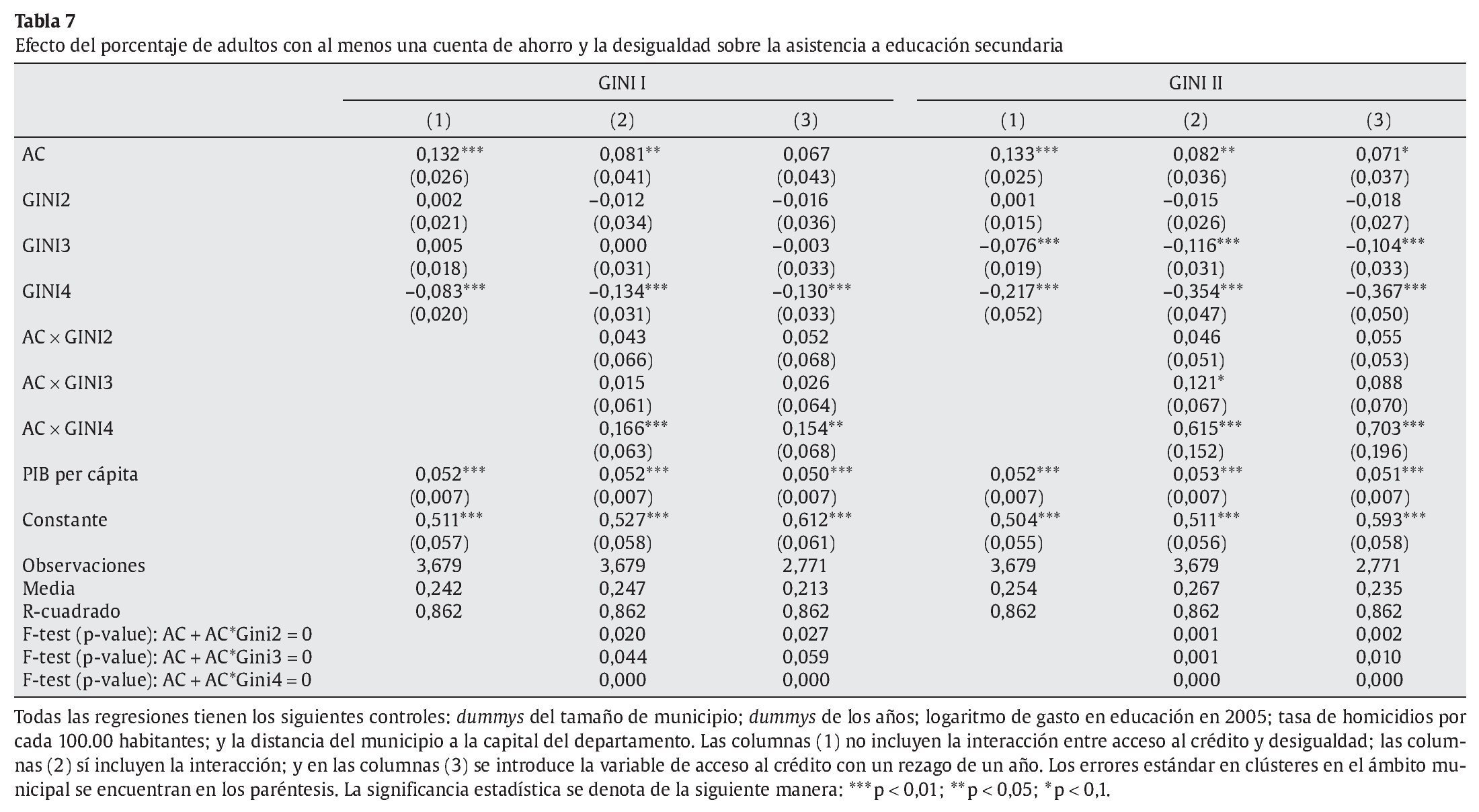

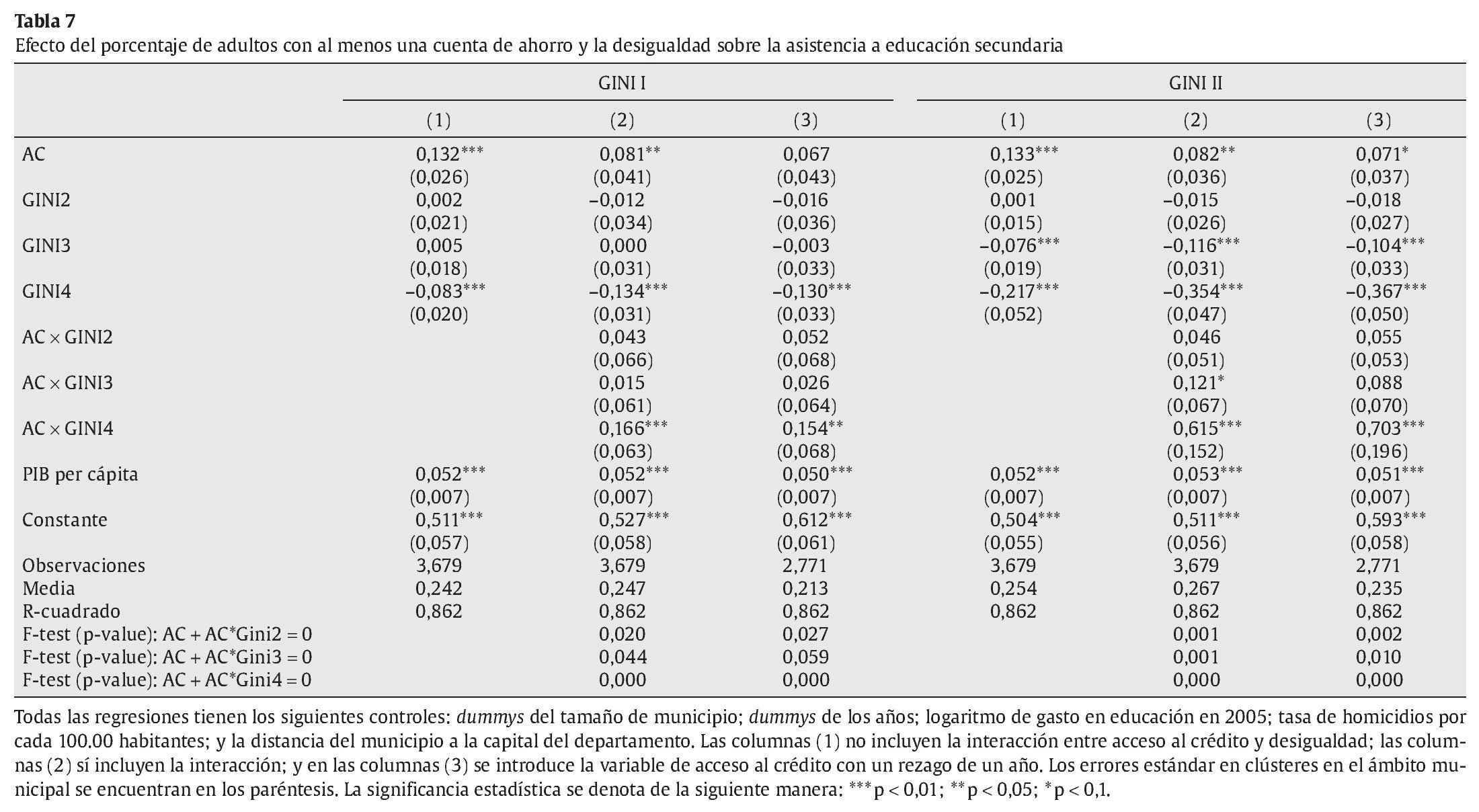

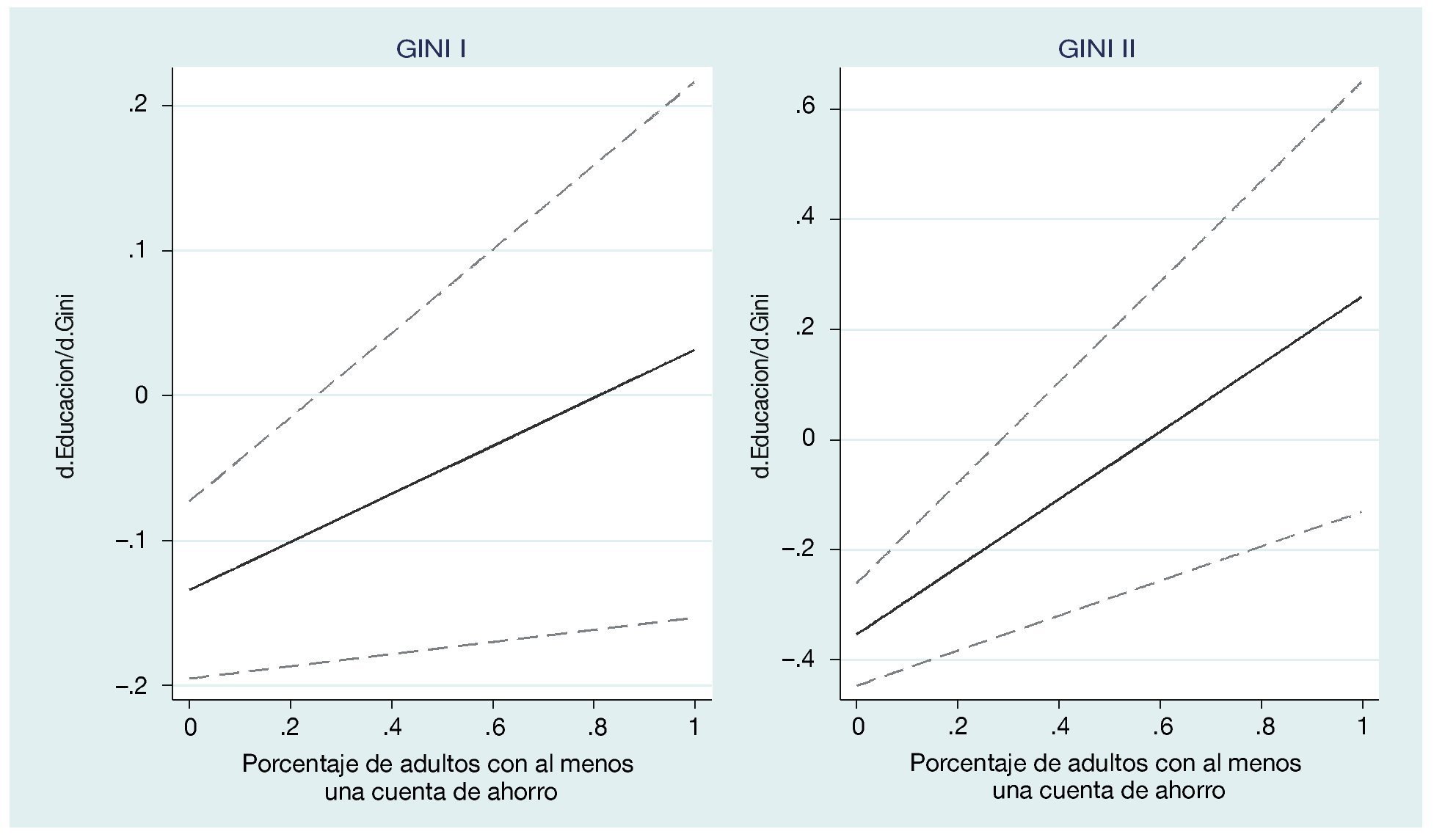

Por el lado del ahorro, de acuerdo con la tabla 7, al observar la columna sin interacciones, un aumento de un punto porcentual en el porcentaje de adultos, al menos una cuenta de ahorro se traduce en promedio en un incremento en la asistencia a la educación secundaria de 0,13 puntos porcentuales (es constante para ambas medidas del GINI) y es significativo al 99%. Al agregar interacciones, un aumento en un punto porcentual del porcentaje de adultos con al menos una cuenta de ahorro incrementa en un 0,08 puntos porcentuales la asistencia en aquellos municipios más iguales, y 0,43 puntos porcentuales en aquellos municipios más desiguales; para GINI II, estos efectos son de 0,082 y 0,70, respectivamente, todos estos coeficientes son significativos al 99%. La figura 7 muestra que, aunque el ahorro no tenga una pendiente tan pronunciada como las variables de acceso al crédito, un mayor porcentaje de adultos con este tipo de cuenta contrarresta los efectos marginales (negativos) de la desigualdad en el ingreso sobre la asistencia a la educación secundaria. Estos últimos hallazgos obedecen a que, si bien el ahorro es el opuesto al crédito, posiblemente aquellos que ya dispongan de un crédito, simultáneamente tengan de manera permanente una cuenta de ahorros. De otra parte, el ahorro potencialmente puede sustituir el endeudamiento requerido por cuenta de choques exógenos y, en consecuencia, el hogar no se ve obligado a sacrificar la educación de los menores32.

Figura 7 Efecto conjunto del porcentaje de adultos con al menos una cuenta de ahorro y la desigualdad sobre la asistencia a la secundaria.

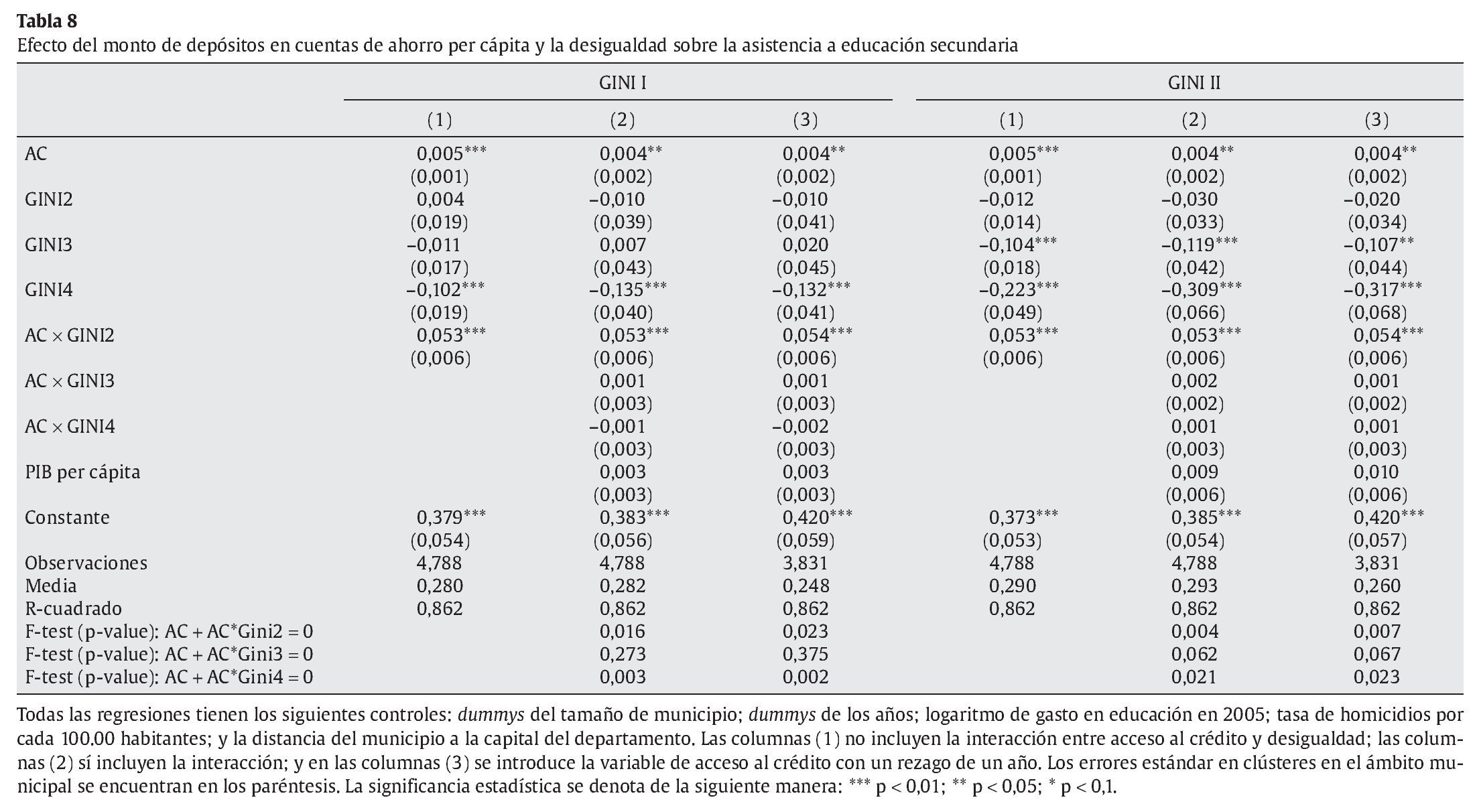

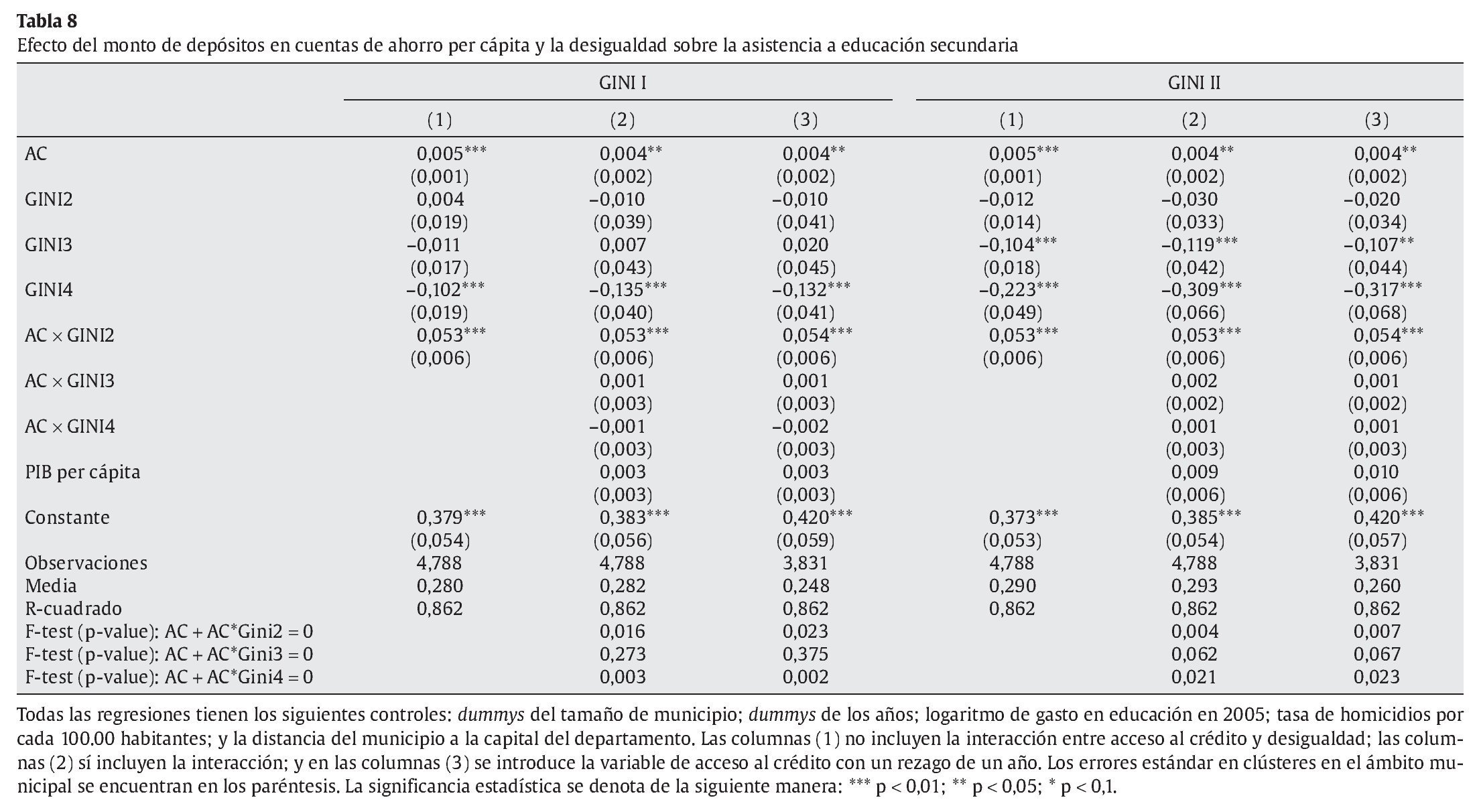

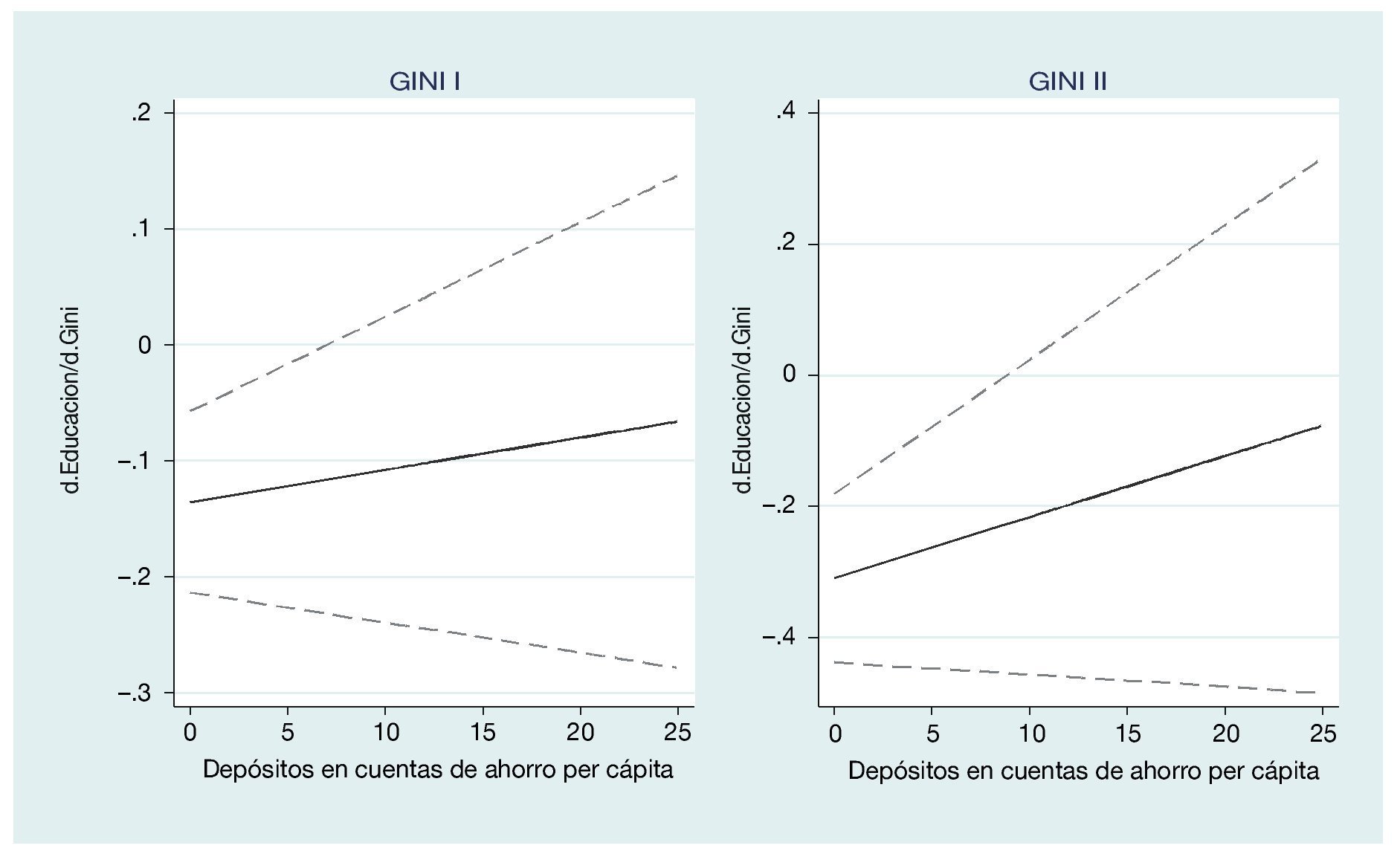

En cuanto al rubro en los depósitos per cápita (tabla 8), un aumento en un 1% de esta variable, de promedio tiene un efecto positivo y significativo de 0,005 puntos porcentuales sobre la asistencia a la educación secundaria. El efecto conjunto continúa siendo positivo y significativo para los municipios más desiguales en la distribución del ingreso al medirlo utilizando GINI I; al utilizar GINI II, este efecto conjunto no es significativo para ningún nivel de desigualdad. En la figura 8, la interacción entre la desigualdad en el ingreso para aquellos municipios más desiguales y el acceso al crédito sigue mostrando una pendiente positiva, similar al caso del porcentaje de personas con al menos una cuenta de ahorro.

Figura 8 Efecto conjunto del monto de depósitos en cuentas de ahorro per cápita y la desigualdad sobre la asistencia a la secundaria.

Todos los resultados presentados anteriormente son significativos estadística y económicamente, ya que evidencian con claridad que los efectos de la bancarización y la ampliación del acceso al crédito tienen una gran incidencia sobre el costo de oportunidad de acceder a la educación secundaria. Sin embargo, cabe resaltar que algunos tipos de crédito son más eficientes que otros, por lo que a la hora de desarrollar políticas crediticias, estos hechos deben ser tomados en cuenta. Asimismo, todos los resultados muestran claramente cómo van aumentando los efectos negativos de la desigualdad sobre la acumulación de capital humano, y a su vez, cómo cuanto más desiguales sean estos, el efecto del acceso al crédito se torna más positivo y significativo.

De los resultados obtenidos con esta investigación, lo primero que ha de ser destacado es la robustez de la hipótesis planteada respecto de las diferentes identificaciones utilizadas (es decir, las 8 variables de acceso al crédito y los 2 indicadores GINI), al menos para el caso de la asistencia a la educación secundaria. Todas las proxys de acceso al crédito, ya sea visto por el lado del acceso al crédito o de la disponibilidad de ahorro formal, tienen efectos significativos sobre las decisiones de los hogares de acumular capital humano. Asimismo, se puede apreciar que el efecto del acceso al crédito es heterogéneo, es decir, que este varía sobre la asistencia a la educación secundaria dependiendo de la proxy de acceso al crédito utilizado. Por ejemplo, el efecto de la proporción de población con acceso a créditos de consumo es mayor que aquellos con un microcrédito. Estos resultados se mantienen constantes para las diferentes especificaciones utilizadas. Adicionalmente, la división del GINI en 4 categorías acordes con el nivel de desigualdad en el ingreso permite observar con claridad cómo su efecto se torna más negativo frente a niveles más elevados de desigualdad.

En cuanto al efecto conjunto (donde realmente se logra probar la hipótesis planteada por Galor y Zeira [1993]), es evidente que los resultados anteriores muestran cómo el efecto negativo de la desigualdad en el ingreso disminuye en los municipios donde existe mayor presencia del sector financiero formal. La mayoría de los resultados son significativos con un 99% de confianza. Por último, se puede observar que algunos productos financieros sí logran contrarrestar el efecto negativo de la desigualdad en el ingreso sobre la adquisición de capital humano.

6. Conclusiones y recomendaciones de política

Esta investigación es la primera en su clase que busca evidencia empírica relacionada con los beneficios que induce, sobre el crecimiento económico, la mayor bancarización en el país a través de sus efectos sobre la acumulación de capital humano. Adicionalmente, arroja luces respecto de las potenciales políticas públicas que se han de seguir, orientadas a la reducción de la desigualdad en la distribución del ingreso existente en Colombia. Con base en estos hallazgos, es posible afirmar que en la medida en que exista una mayor disponibilidad en el acceso al sector financiero formal, bien sea por el lado del ahorro o del crédito, se produce un efecto significativo y positivo sobre las decisiones de los hogares de invertir en capital humano y sobre la obtención de un mayor grado de calificación. Asimismo, se evidencia que en la medida en que exista una mayor desigualdad en el ingreso en el ámbito municipal, los efectos de la bancarización son aún más benéficos.

Cabe resaltar varios hechos importantes que surgen de la teoría y de los ejercicios empíricos realizados. En primer lugar, se debe tener en cuenta que, a la luz de la teoría, los esfuerzos por distribuir el ingreso solo tienen efectos de corto plazo si no son debidamente acompañados por una mayor bancarización y oportunidades de educación. En segundo lugar, el tipo de bancarización es relevante a la hora de obtener mayores índices de asistencia escolar. Aunque el acceso a todo tipo de créditos contribuye a contrarrestar los efectos negativos de la desigualdad en el ingreso, los créditos de consumo logran un mayor impacto en contraste con los coeficientes hallados para los microcréditos, al tiempo que la importancia de las cuentas de ahorro no resulta trivial.

Adicionalmente, se encontró que las hipótesis planteadas para esta investigación solo son significativas y robustas en el caso de la asistencia escolar secundaria. Esto se explica con base en diversos factores como son, por ejemplo, el elevado costo de oportunidad de optar por la decisión de continuar con la formación educativa frente a la opción de trabajar o a que las políticas públicas actuales están más focalizadas en la educación primaria. Tener una mayor certeza respecto de estas afirmaciones está más allá del alcance de este trabajo.

En línea con los canales de crecimiento económico estudiados y los resultados hallados en esta investigación, programas gubernamentales como la bancarización a través de Familias en Acción y Banca de las Oportunidades pueden tornarse cruciales para el desarrollo sostenido de Colombia. Aunque esta investigación, al haberse realizado en el ámbito municipal, solo evidencia resultados frente a las dificultades que enfrenta el país en términos del desarrollo económico, arroja luces respecto de hacia dónde deben orientarse las políticas públicas que pretendan incentivar a los menores en edad escolar para continuar con su formación académica. No obstante, no arroja conclusiones concretas respecto de cómo solucionar estas deficiencias. El éxito de las políticas públicas relacionadas con los temas aquí tratados está en función de una investigación realizada en cuanto a los hogares, que aporte una mayor comprensión de su comportamiento, en particular en lo relacionado con los incentivos correctos a la bancarización y a la acumulación de capital humano.

Agradecimientos

Agradezco de manera especial los aportes y consejos de Daniel Mejía, Marcela Meléndez y María Mercedes Cuellar.

Anexo A

Figura A1 División de GINI en las categorías GINI I y GINI II.

1. Schultz (1961), Lucas (1988) y Mankiw, Romer y Weil (1992).

2. En los últimos 20 años, varias investigaciones han seguido el camino propuesto por Galor y Zeira (1993). En su gran mayoría, dichas investigaciones se han hecho exclusivamente en el ámbito macroeconómico. Perotti (1992) y Flug (1998) investigan cómo las restricciones al mercado de crédito representadas en la carencia de recursos para autofinanciar la educación tienen efectos negativos significativos sobre la asistencia escolar. Flug (1996) también encuentra que con el aumento en la desigualdad, se magnifica el impacto negativo del menor acceso al crédito. Por su parte, Aghion, Caroli y García-Peñalosa (1999) demuestran que en aquellos países con una distribución más inequitativa del ingreso se reducen las oportunidades de inversión, se desincentiva a aquellos que buscan obtener un crédito y se genera volatilidad macroeconómica.

3. A esta misma conclusión llegan Barro (1999) y Jacoby (1997), quienes argumentan que las restricciones en el acceso al crédito llevan a que las oportunidades de inversión estén esencialmente asociadas al nivel inicial de riqueza de los individuos o de sus familias. En sus ejercicios empíricos, encuentra que existe una relación positiva entre la inversión en capital humano y el PIB, y el acceso al crédito y el ingreso per cápita. Por otro lado, Banerjee y Newman (1993) concluyen que las barreras en el acceso al crédito son determinantes de las decisiones ocupacionales de los individuos, permitiendo que persista la desigualdad en la distribución del ingreso a través del tiempo.

4. Esta investigación se hace en cuanto a países para un solo año.

5. De Gregorio (1996) también encuentra, por una parte, que la formación de capital humano es menor en los países en los que existe mayor desigualdad en el ingreso y mayores restricciones en el acceso al crédito y, por otra, que los efectos negativos de la desigualdad en el ingreso sobre la variable dependiente aumentan en la medida en que existen mayores restricciones en el mercado crediticio.

6. Al igualar las oportunidades de inversión en capital humano de individuos con distintos niveles de ingreso, se puede generar un mayor crecimiento sostenible de largo plazo (Aghion et al., 1999).

7. Al cuantificar la asistencia escolar a educación secundaria y postsecundaria, Mejía (2003) obtiene resultados más robustos. Es decir, también encuentra que la desigualdad, en presencia de mayores restricciones en el acceso al crédito, tiene un impacto más negativo sobre la decisión de los menores de continuar con su educación, al finalizar la etapa primaria.

8. De Gregorio (1996) hace una investigación en la cual se centra no en el valor monetario de la educación, sino en la disyuntiva existente entre educación y trabajo. El autor encuentra que las restricciones crediticias disminuyen la asistencia escolar.

9. La disponibilidad de créditos educativos es altamente limitada debido a que su obtención precisa de una cantidad significativa de recursos y de requisitos. En particular, la adquisición de capital humano no sirve como garantía para la obtención del crédito, es irreversible (es decir, no se puede devolver), y requiere de un período de retorno de largo plazo (Mejía, 2003).

10. Como se verá más adelante, este tipo de créditos, si bien pueden no ser utilizados para financiar directamente la educación, ayudan a suavizar el consumo de los hogares en razón a que no inducen el retiro de los hijos de la escuela para obtener una fuente adicional de recursos económicos.

11. De acuerdo con las hipótesis tradicionales de los modelos de ciclos de vida, se deriva la posibilidad de suavizar el gasto en consumo a lo largo de la vida de los individuos (De Gregorio, 1996).

12. El modelo incorpora 2 supuestos fundamentales: la presencia de un mercado de capitales imperfecto y una inversión en capital humano indivisible. El primer supuesto da lugar a la presencia de condiciones económicas, de corto plazo, que facilitan u obstaculizan la posibilidad de que los agentes accedan al sistema educativo. El segundo establece la condición necesaria para asegurar matemáticamente que la desigualdad en la distribución del ingreso persista en el largo plazo y, como resultado, los países converjan hacia diferentes estados estacionarios.

13. Similar a la utilizada por Mejía (2003). No obstante, su investigación es en el ámbito macroeconómico y utiliza únicamente un corte transversal.

14. Corresponde a la relación porcentual entre los alumnos matriculados en un nivel de enseñanza específico (independiente de la edad que tengan) y la población escolar que tiene la edad apropiada para cursar dicho nivel. Ministerio de Educación de Colombia.

15. Relación entre estudiantes matriculados en un nivel educativo que tienen la edad adecuada para cursarlo y el total de la población en el rango de edad apropiado para dicho nivel. Ministerio de Educación de Colombia.

16. Esta investigación está interesada en observar la cantidad de menores que asisten a la escuela sin importar si el nivel educativo en el que están es adecuado para su edad.

17. Estas variables provienen de la Asociación Bancaria de Colombia y Superintendencia Financiera de Colombia. El número de cuentas de ahorro y créditos es reportado en cuanto a cédulas, es decir, se reporta el número de personas que tienen al menos una cuenta de ahorro o un crédito y no la cantidad de cuentas de ahorro o créditos per se. Todas las proxys de crédito son calculadas utilizando la población > 20 años.

18. Las variables de ahorro se utilizan debido a que este tipo de productos son el principal mecanismo de acceso al sistema financiero y, por ende, una vez los individuos hacen parte del sistema es significativamente más fácil adquirir créditos en un futuro. Asimismo, está demostrado que el ahorro es determinante en las decisiones que toman los hogares; ante la ocurrencia de un evento inesperado (choques exógenos) los padres pueden recurrir a sus ahorros en lugar de adquirir créditos o, alternativamente, sacrificar la educación de sus hijos. Los bancos simplemente habilitan a las personas para que ahorren en lugares seguros, al tiempo que las incentiva para que no gasten inmediatamente su dinero (Appel, 2011).

19. De Gregorio (1996) afirma que aunque el número de créditos no refleja la profundización financiera como tal, sí constituye una buena proxy para cuantificar las restricciones en el acceso al crédito en países en vía de desarrollo. Mejía (2003) también utiliza el porcentaje de personas con créditos en los países como una medida de acceso al crédito. En cuanto a los depósitos y desembolsos per cápita, si bien la variable más utilizada en la literatura es depósitos/desembolsos como proporción del PIB, en Colombia no existe esta medida en el ámbito municipal, por lo que se decidió calcular estas variables alternativas de acceso al crédito. Todas las variables depósitos/desembolsos per cápita son calculadas en logaritmos, siguiendo la formula utilizada por Burbidge, Magee, y Robb (1988): log (y + (y + 1)1/2).

20. Centro de Estudios sobre Desarrollo Económico. Universidad de los Andes.

21. Departamento Nacional de Planeación. Ingresos tributarios e impuestos a la industria y comercio. Se probaron los 2 rubros, ambos arrojaron resultados muy similares, no obstante, se optó por el primero ya que refleja mejor la realidad de aquellos municipios más pequeños.

22. De Gregorio (1996) utiliza una especificación econométrica similar (solo prueba los efectos del acceso al crédito) y utiliza los controles del PIB y el gasto en educación para evitar problemas de endogeneidad. Él controla por los niveles de estas variables al inicio de la serie para evitar problemas de endogeneidad, en esta investigación se hace lo mismo.

23. Departamento Nacional de Planeación. Gasto gubernamental en educación.

24. Para probar robustez, se utilizaron 2 variables del Departamento Nacional de Planeación de la eficiencia gubernamental en el ámbito municipal: el desempeño fiscal y el integral. Se utilizó el segundo ya que es más completo. Paralelamente, este último índice se puede descomponer en: eficacia, eficiencia y un índice de incumplimiento de requisitos legales.

25. Dummy que divide los municipios en 5 conjuntos de acuerdo con su tamaño poblacional:

0. Municipios con una población < 25.000 habitantes.

1. Municipios con una población entre 25.000 y 49.999 habitantes.

2. Municipios con una población entre 50.000 y 99.999.

3. Municipios con una población entre 100.000 y 499.999.

4. Municipios con una población que supera los 500.000 habitantes.

26. Los coeficientes de interés no cambian su magnitud y significancia al incluir o excluir estas variables.

27. Los resultados a continuación se hacen utilizando tasa de asistencia a la secundaria bruta en razón a que esta refleja la cantidad efectiva de niños que asisten a los planteles educativos, y a que existe una mayor disponibilidad de datos que para la tasa neta.

28. Para verificar la significancia al 95% de confianza del efecto conjunto, se calcula la siguiente fórmula para cada proxy de acceso al crédito para los municipios más desiguales:

29. Las columnas (1) presentan el efecto promedio del acceso al crédito sobre la asistencia a secundaria. Las columnas (2) incluyen interacción de acceso al crédito con categorías de desigualdad, lo cual "desglosa" el efecto promedio del acceso al crédito en el efecto particular que tiene esta variable en municipalidades de distintos niveles de desigualdad en el ingreso.

30. Se incluyen los rezagos para observar si las variables de crédito toman más de un año para actuar sobre la asistencia a la secundaria. Al encontrar que los efectos son muy similares a los contemporáneos, el análisis se enfocará únicamente en las regresiones contemporáneas (es decir, las columnas [2]).

31. Este resultado refleja una diferencia significativa, dependiendo de la medida de desigualdad que se utilice. Este hecho genera dificultades para establecer el GINI más acertado; si no se puede cuantificar exactamente el efecto del acceso y la desigualdad sobre la asistencia a la secundaria, aun así todos los resultados presentados comprueban las hipótesis planteadas.

32. De acuerdo con la teoría de la suavización del ciclo del consumo mencionada anteriormente.

INFORMACIÓN DEL ARTÍCULO

Historia del artículo:

Recibido el 12 de noviembre de 2012

Aceptado el 22 de abril de 2013

* Autor para correspondencia.

Correo electrónico:cristinam@uchicago.edu.

Referencias

Aghion, P., Caroli, E., y García-Peñalosa, C. (1999). Inequality and Economic Growth: The Perspective of the New Growth Theories. Journal of Economic Literature, American Economic Association, 37, 1615-1660.

Appel, J. y Karlan, D. (2011). More Than Good Intentions, 1.ª ed. New York: Dutton.

Banerjee, A., y Newman, A. (1993). Occupational Choice and the Process of Development. Journal of Political Economy, 101.

Barro, RJ. (1999). Inequality, Growth, and Investment. National Bureau of Economic Research, Inc, NBER Working Papers 7038.

Burbidge, J. B., Magee, L. y Robb, A. L. (1988). Alternative Transformations to Handle Extreme Values of the Dependent Variable. Journal of the American Statistical Association, 83, 123-127.

DANE (2009). Trabajo Infantil. Boletín de Prensa, Dirección Nacional de Estadística de Colombia.

De Gregorio, J. (1996). Borrowing Constraints, Human Capital Accumulation and Growth. Journal of Monetary Economics, 37, 49-71.

Flug, K., Spilimbergo, A. y Wachteinheim, E. (1998). Investment in Education: Do Economic Volatility and Credit Constraints Matter? Journal of Development Economics, 55, 465-481.

Galor, O. y Zeira, J. (1993). Income Distribution and Macroeconomics. Review of Economic Studies, 60, 35-52.

Jacoby, H. y Skoufias, E. (1997). Risk, Financial Markets and Human Capital in a Developing Country. Review of Economic Studies, 64, 311-335.

Lucas, R. (1988). On the Mechanics of Economic Development. Journal of Monetary Economics, 22, 3-42.

Mankiw, N., Romer, D. y Weil, D. (1992). A Contribution to the Empirics to Economic Growth. The Quarterly Journal of Economics, 107, 407-437.

Mejía, D. (2003). Inequality, Credit Market Imperfections, and Human Capital Accumulation, Brown University: Mimeo.

Montenegro, S. (2006). Estimaciones de Pobreza e Indigencia para el año 2005. Presentación, Departamento Nacional de Planeación, 2006.

Perotti, R. (1992). Fiscal Policy, Income Distribution, and Growth. Columbia University, Department of Economics, Discussion Papers, 51.

Schultz, T. W. (1961). Investment in Human Capital. American Economic Review, 1-17.