En este trabajo, estudiamos el comportamiento del tipo de cambio real (TCR) de Colombia con la ayuda de un modelo de cointegración que considera la interacción entre el TCR y un conjunto de determinantes macroeconómicos durante el período 1994-2012 con datos trimestrales. Estos fundamentales incluyen un nuevo indicador de productividad relativa, el cual nos permite estimar el impacto del efecto Balassa-Samuelson sobre el TCR de Colombia. Esta metodología permite detectar los trimestres en los cuales el TCR se encuentra alejado de su relación de cointegración y por tanto, no está explicado por el comportamiento de sus fundamentales. Los resultados indican que la apreciación real observada desde finales de 2003 es explicada principalmente por el aumento en los términos de intercambio; en segundo lugar, por una proxy del efecto Balassa-Samuelson, y por factores con efectos de mediano plazo como el diferencial de tasas y el riesgo. Adicionalmente, la dinámica del TCR se explica sobre todo por el movimiento en los activos externos netos en el corto plazo y por el del consumo del Gobierno en el mediano plazo.

In this work, we study the behavior of the real exchange rate (RER) of Colombia, with the help of a co-integration model that takes into account the interaction between the RER and a group macroeconomic determining factors, using quarterly data from the period 1994-2012. These fundamentals include a new relative productivity indicator that enables us to estimate the impact of the Balassa-Samuelson effect on the RER of Colombia. This methodology helps to detect the quarters in which the RER is far from its co-integration relationship and thus, is not explained by the behavior of its fundamentals. The results indicate that the real appreciation observed since the end of 2003 is mainly explained by the increase in terms of trade, and secondly by a proxy of the Balassa-Samuelson effect and due to factors with medium term effects such as the rates differential and risk. Additionally, the dynamics of the RER is mainly explained by the movement in net external assets in the short term and by government consumption in the medium term.

1. Introducción

En este trabajo, estudiamos el comportamiento del tipo de cambio real (TCR) de Colombia con la ayuda de un modelo de cointegración que considera la interacción entre el TCR y un conjunto de determinantes macroeconómicos durante el período 1994-2012 con datos trimestrales. En particular, encontramos que el TCR tiene una relación de largo plazo con los siguientes determinantes fundamentales: activos externos netos (AEN), productividad relativa de la industria con respecto a Estados Unidos, términos de intercambio (TI) y el consumo del sector público. Estos resultados se obtienen con la prueba de cointegración de Johansen y mediante una estimación de un modelo de corrección de errores multivariado (VEC), la cual tiene en cuenta tanto la dinámica de largo plazo como las fluctuaciones de corto plazo del sistema de variables a través del componente vector autorregresivo (VAR). Este último permite calcular funciones impulso-respuesta y realizar ejercicios de descomposición de varianza, los cuales complementan nuestro análisis del TCR.

A diferencia de otros trabajos como los de Echavarría, Vásquez y Villamizar (2005) y Echavarría, Lopez y Misas (2007) que utilizan este mismo enfoque para encontrar un nivel de equilibrio del tipo de cambio real, en este documento incluimos en la estimación una medida de productividad en la industria relativa a Estados Unidos, los AEN multiplicados por la tasa de interés prime y el diferencial de tasas de interés corregido por riesgo. Al estudiar un período de tiempo mas reciente que el analizado en dichos trabajos, tenemos disponibles variables que no se han usado antes y podemos excluir otras como la apertura comercial y los aranceles, que no están en el centro del debate reciente sobre la evolución del tipo de cambio real.

Los fundamentales incluyen un indicador de productividad relativa de la industria con respecto a Estados Unidos. Este no había sido utilizado en trabajos similares para Colombia, y tiene la gran utilidad de permitir aproximarse a una estimación del efecto Balassa-Samuelson sobre el TCR de este país. Adicionalmente, este trabajo incluye un indicador de AEN, el cual está ponderado por la tasa de interés internacional permitiendo estimar de manera directa el tamaño de las entradas o salidas de capital relacionadas con las operaciones de financiamiento externo y su impacto sobre el TCR. En otros trabajos se incluye la variable AEN sobre el producto interior bruto (PIB) en dólares, a pesar de que se encuentra que los movimientos de esta variable están dominados por otros de corto plazo del PIB en dólares y no por la evolución de la deuda. En este sentido, consideramos que incluir en el sistema la tasa prime por AEN mejora la especificación de la estimación. Finalmente, nuestra metodología controla por el efecto de variables con consecuencia de mediano plazo como el diferencial de la tasa de interés y el riesgo soberano; así como por variables exógenas como el PIB de los principales socios comerciales.

La metodología VEC permite calcular el nivel de TCR implicado por el VEC en cada período, es decir, una medida de TCR de equilibrio. Al comparar el TCR observado con este nivel de largo plazo, es posible detectar los períodos en los cuales el TCR se encuentra alejado en más de una desviación estándar de lo que indica el comportamiento de sus fundamentales. Cabe anotar que los trimestres en los que esto sucede son la excepción y no la norma, ya que por construcción, la variable que se suele observar se encuentra relativamente cerca de su nivel de equilibrio. En este sentido, nuestra metodología también es útil para explicar, con base en los fundamentales, las tendencias de mediano plazo del TCR observado, el cual se mueve de manera similar al TCR de equilibrio.

Dentro de los principales resultados de este ejercicio econométrico se encuentra que la apreciación real en el TCR desde finales de 2003 es explicada principalmente por el movimiento de sus fundamentales. En particular, del total de la caída, un 50% se habría explicado por el aumento en los TI, y un 17% por nuestra proxy del efecto Balassa-Samuelson durante el período 2003-I a 2012-II. Este resultado es importante porque encuentra la estrecha relación que existe entre el TCR y los TI en Colombia, ya que esta última variable muestra un cambio de tendencia en 2003-1 que coincide con el del TCR. A su vez, en la explicación de la apreciación se destacan factores de mediano plazo como el mayor diferencial de tasas de interés y el menor riesgo país.

Finalmente, es importante mencionar los resultados de un ejercicio de descomposición de varianza del TCR en el aporte relativo de los diferentes fundamentales y para diversos horizontes de pronóstico (entre 1 y 20 trimestres). Cabe anotar que este ejercicio utiliza el componente de VAR del VEC, por lo que se estudia de manera más completa la interacción de corto y largo plazo entre las variables. Los resultados de este ejercicio permiten identificar las variaciones en los AEN como el fundamental que más explica la varianza del error de pronóstico del TCR en horizontes de pronóstico de corto plazo. Adicionalmente, es posible afirmar que las variaciones en el consumo del Gobierno son el fundamental que explica en mayor medida dicha varianza del TCR en el mediano plazo.

El trabajo se organiza de la siguiente manera. Esta introducción es la primera sección. En la siguiente se realiza una breve revisión de literatura. En la tercera sección se explican los determinantes teóricos del tipo de cambio real. A continuación se describe la estimación econométrica y los datos. En la quinta sección se presentan y analizan los resultados. Finalmente, se escriben algunas conclusiones.

2. Revisión de literatura

El equilibrio en la tasa de cambio real no es un concepto único, y depende del horizonte de análisis y de los supuestos que se hagan. Siguiendo a Clark y MacDonald (1999), el tipo de cambio real, como cualquier precio relativo, está determinado por una serie de variables económicas y choques aleatorios. Algunas de aquellas pueden tener efectos permanentes sobre el nivel del TCR, mientras que otras solo tienen un efecto transitorio.

La estimación que se lleva a cabo en este documento se enmarca dentro de lo que Clark y MacDonald (1999) denominan Behavioural Equilibrium Exchange Rate. Bajo esta metodología, el tipo de cambio real de equilibrio (TCRE) se construye con base en modelos de forma reducida y estimaciones de series de tiempo que buscan capturar cómo distintas variables determinan la dinámica del TCR. En este sentido, estos modelos no solo buscan entender el tipo de cambio en el mediano y largo plazo, sino que también podrían explicar su dinámica de corto plazo.

De acuerdo con esta noción de equilibrio, el TCRE varía en el tiempo y se especifica como una función de sus fundamentales. Con un enfoque macroeconómico, se establece una aproximación estadística que permite extraer los valores esperados de mediano plazo, diferenciando los componentes permanentes y transitorios de los fundamentales del TCR e identificando tendencias comunes.

En esta sección se presenta una breve revisión de literatura sobre los trabajos recientes que tienen una relación cercana con el presente documento, ya que muestran estimaciones del TCRE con un enfoque de cointegración.

Oliveros y Huertas (2002) realizan una estimación VEC para estimar el TCR de equilibrio con datos anuales para Colombia durante el período 1958-2001. Los determinantes utilizados son los AEN, el diferencial de tasas de interés y la relación entre precios transables y no transables como una proxy del efecto Balassa-Samuelson.

MacDonald y Ricci (2003) estiman un modelo VEC para encontrar el TCRE en Sudáfrica haciendo uso de datos trimestrales para el período 1970-I a 2002-I. Los determinantes del tipo de cambio real que estos autores consideran son: el diferencial de tasas de interés real, el PIB per cápita relativo, precios reales de commodities, un indicador de apertura, el balance fiscal y los AEN.

Echavarría et al. (2005) realizan una estimación del VEC entre el tipo de cambio real y sus fundamentales para el caso colombiano. Estos autores utilizan datos anuales para el período 1962-2004 y consideran los siguientes determinantes de largo plazo del TCR: AEN, diferencial del crecimiento del PIB Colombia-EE. UU., TI, consumo del Gobierno, TCR de cambio real de EE. UU. y tipo de cambio nominal de Colombia.

Echavarría et al. (2007) efectúan la estimación de un sistema cointegrado con restricciones estructurales con el fin de obtener un nuevo cálculo del TCR de equilibrio para Colombia. Estos autores utilizan datos anuales para el período 1962-2005 y los siguientes fundamentales del TCR: AEN, TI y un indicador de apertura. Aquí, el TCR de equilibrio es calculado a partir de la acumulación de choques estructurales y no con el VEC en contraste con los trabajos mencionados anteriormente.

Lee, Milesi-Ferretti, Ostry, Prati y Ricci (2008) realizan una descripción de todos los métodos usados por el Fondo Monetario Internacional para evaluar desalineamientos de la tasa de cambio en los países miembros. El uso de métodos de cointegración entre el TCR y sus fundamentales es clasificado por estos autores dentro de la metodología Equilibrium Real Exchange Rate y describen una estimación de un VEC en panel para 48 países con datos anuales para el período 1980-2004. Los siguientes son los fundamentales considerados por estos autores: AEN, diferenciales de productividad, TI de commodities, consumo del Gobierno, índice de restricciones comerciales y un indicador de controles de precios.

Caputo y Núñez (2008) estiman una ecuación del TCR de Chile en función de sus determinantes fundamentales para el período 1977-2007 con datos trimestrales. Los fundamentales empleados por estos autores son: la razón entre productividad transable y no transable, gasto del Gobierno (GASTO), TI, AEN y el nivel de aranceles. La estimación del VEC es realizada mediante mínimos cuadrados dinámicos.

Bussière, Ca'Zorzi, Chudík y Dieppe (2010) realizan un análisis de las principales metodologías de estimación del TCR de equilibrio enfocándose en describir los avances metodológicos más recientes que permiten una mejora en la estimación. Estos autores recomiendan, en el caso de la estimación de una forma reducida del TCR y sus determinantes, considerar fundamentales relacionados con: restricciones comerciales, productividad, consumo del Gobierno, formación de capital, AEN y precios de commodities. Los autores realizan una estimación con un panel balanceado de 44 países en el período 1980-2007 mediante una metodología que tiene en cuenta la presencia de países heterogéneos y de dependencia de sección cruzada de los datos.

Puyana (2010) realiza una estimación de la relación de productividades relativas transables versus no transables con información del sector manufacturero de Colombia. Esta variable es luego comparada con una similar para Estados Unidos con el fin de construir un indicador del efecto Balassa-Samuelson para Colombia con datos anuales para el período 1987-2004. El autor encuentra que este indicador se encuentra altamente correlacionado con el TCR para el período 1992-2004.

El presente trabajo realiza una estimación con datos trimestrales para Colombia con la mayoría de los fundamentales que afectan a la relación interna y externa de precios transables y no transables. Cabe mencionar que para Colombia no había sido estimado con anterioridad el impacto del efecto Balassa-Samuelson con un indicador de productividad relativa en un ejercicio de cointegración. Se construyen estimaciones de mediano y largo plazo para el TCRE; la diferencia entre estas 2 consiste en que en la estimación de mediano plazo, el diferencial de tasas de interés corregido por riesgo forma parte del VEC, y en la de largo plazo, queda en el componente de exógeno.

3. Determinantes del tipo de cambio real

El TCR compara el precio de una canasta de bienes y servicios en la misma moneda. Como indicador de precios interno (P) y externo (P*) se utiliza generalmente el índice de precios al consumidor1. La tasa de cambio nominal (E) se refiere al número de unidades monetarias locales que se requieren para adquirir otra unidad monetaria externa. En la ecuación (1) se muestra su definición y en la (2) los cambios en logaritmos.

La proporción de bienes y servicios no transables en el índice de precios al consumidor es α y la de transables es 1-α, el país externo se notará con (*). Así, la inflación del país local (π) y la del extranjero (π*) en la ecuación (2) pueden expresarse como una combinación lineal del cambio en los precios de estas 2 canastas: transables (T) y no transables (N):

La paridad en el poder de compra relativa establece que la variación en la tasa de cambio nominal de un país (e) 2 está determinada por la diferencia entre los cambios de precios de los bienes T que produce cada uno de ellos:

Si el supuesto dado en (4) se incluye en la ecuación (2), junto con (3 a) y (3 b), se obtiene:

El primer término de la ecuación (5b) se refiere a la paridad en el poder de compra relativa, el cual debería ser igual a 0 siempre y cuando no existan choques de corto plazo que la alejen de esta condición. El segundo término, es un componente que varía fundamentalmente con los cambios en la demanda y oferta relativa entre T y N.

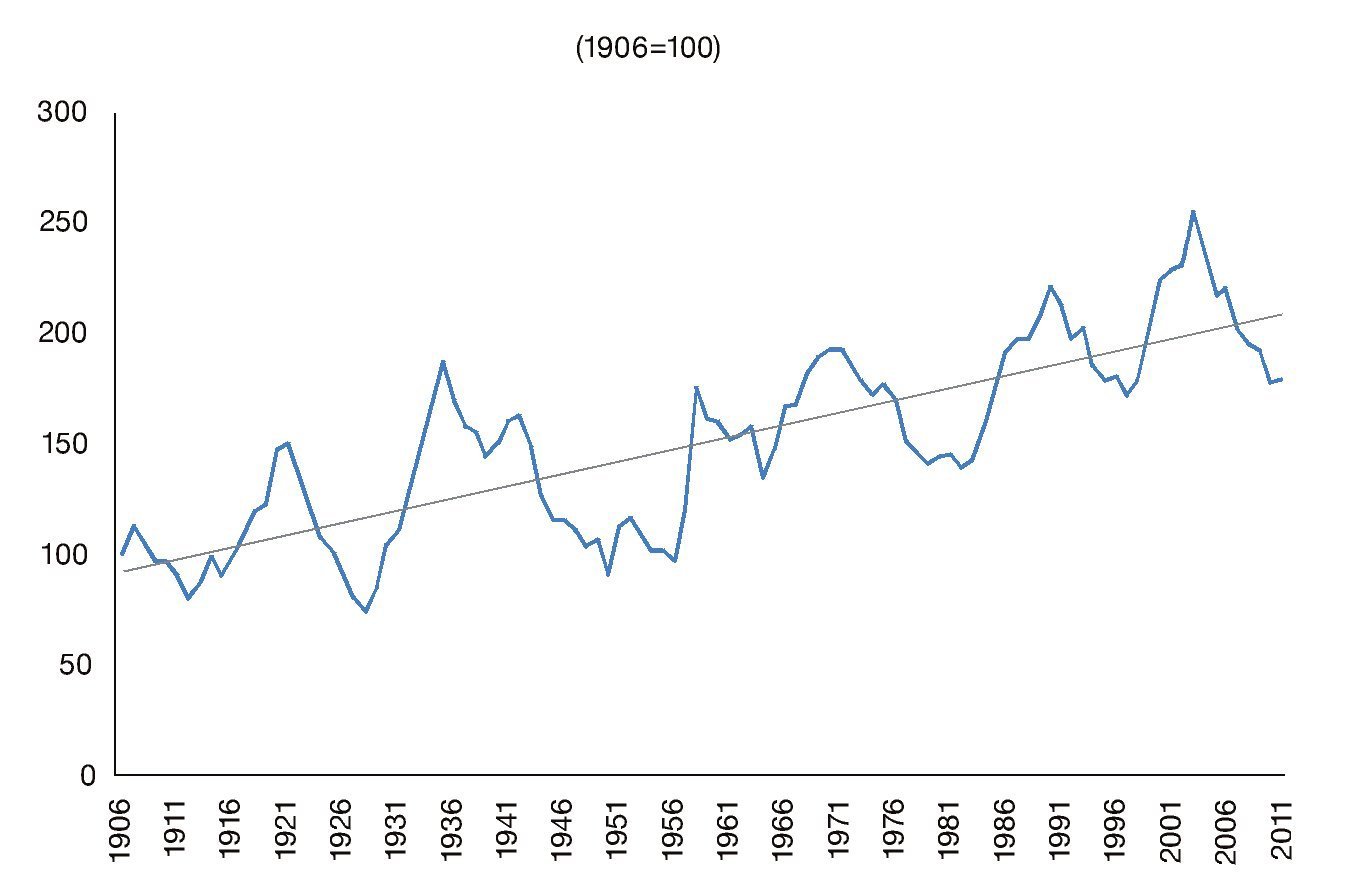

En el largo plazo, el principal factor que determina la oferta relativa de bienes no transables (frente a los transables) es la productividad4. Dada una demanda relativa, si la productividad de los sectores transables en un país crece más rápido que la de los no transables, el precio relativo de los bienes no transables se elevará (ya que la oferta no transable crecerá más lentamente que la transable). Puesto que el TCR refleja los precios relativos de los no transables en ambos países, el efecto de estos cambios en el TCR depende de si el diferencial en el crecimiento de las productividades transable y no transable es mayor en el país o en el extranjero. Si este diferencial es mayor en el exterior frente al del país, habrá una tendencia hacia la depreciación real de la moneda local. Esto ocurre porque los precios relativos de los no transables en el exterior aumentarían más rápido en comparación con los precios en el país, en la medida en que los sectores transables están normalmente sujetos a crecimientos mayores de la productividad frente a los no transables (por ejemplo, manufacturas vs. servicios). La figura 1 muestra la tendencia creciente (hacia la depreciación) del TCR bilateral de Colombia y de los Estados Unidos desde 1906. Según esta teoría, esto se debe a que durante dicho período de tiempo en Estados Unidos, la productividad relativa del sector transable frente al no transable creció más rápido que en Colombia. Ver Puyana (2010) para un análisis adicional de este punto.

Figura 1 Tipo de cambio real bilateral con EE. UU. Fuente: Banco de la República.

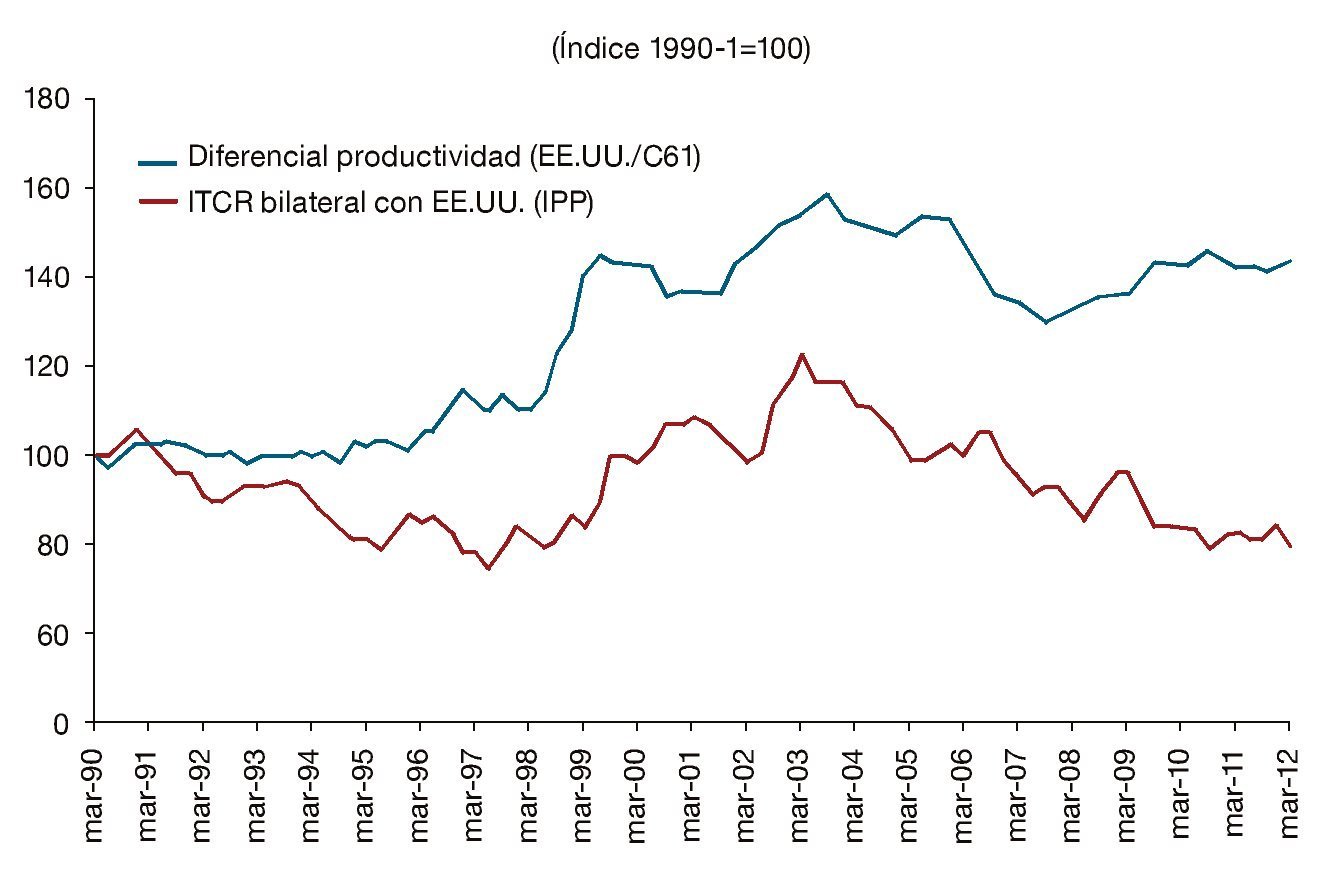

El efecto de la productividad en el tipo de cambio se puede resumir en lo que la literatura denomina el efecto Balassa-Samuelson5. Un aumento de la productividad laboral en el sector transable de la economía implica un incremento en los salarios reales en ese sector. Estos mayores costos de mano de obra no son reflejados en los precios de los bienes transables ya que estos últimos son exógenos. Sin embargo, en ausencia de fricciones en el mercado de trabajo, los altos salarios en el sector transable implican un aumento salarial en el sector no transable. Dado que en este sector no se da un aumento de la productividad, los precios de los bienes no transables deben aumentar para financiar los mayores gastos. Esto último implica, por definición, una apreciación del tipo de cambio real. La figura 2 muestra la evolución reciente de la productividad por hora trabajada en la industria de Estados Unidos frente a la de Colombia.

Figura 2 Diferencial productividad en la industria vs. ITCR bilateral. Fuente: BLS y Banco de la República.

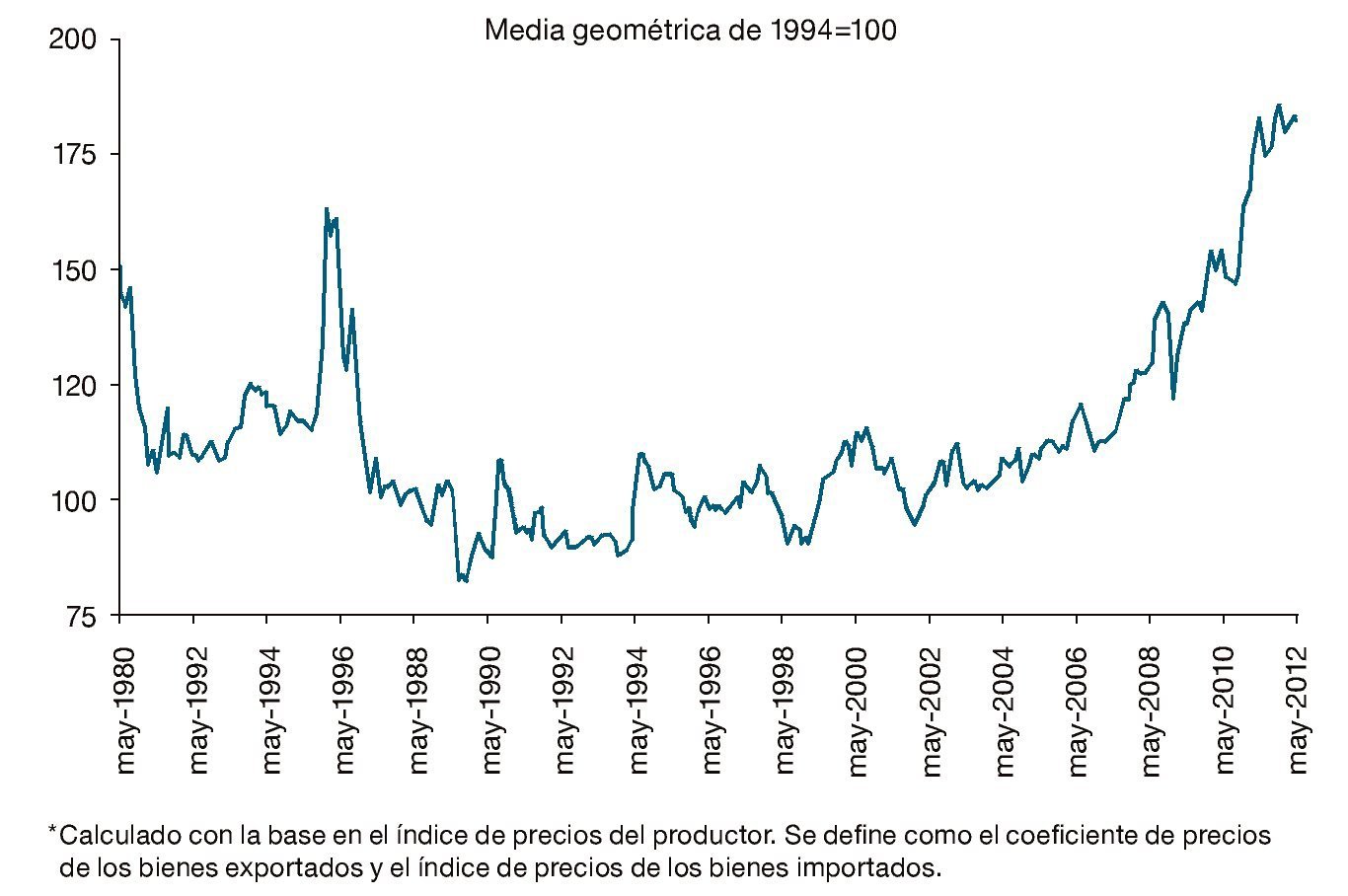

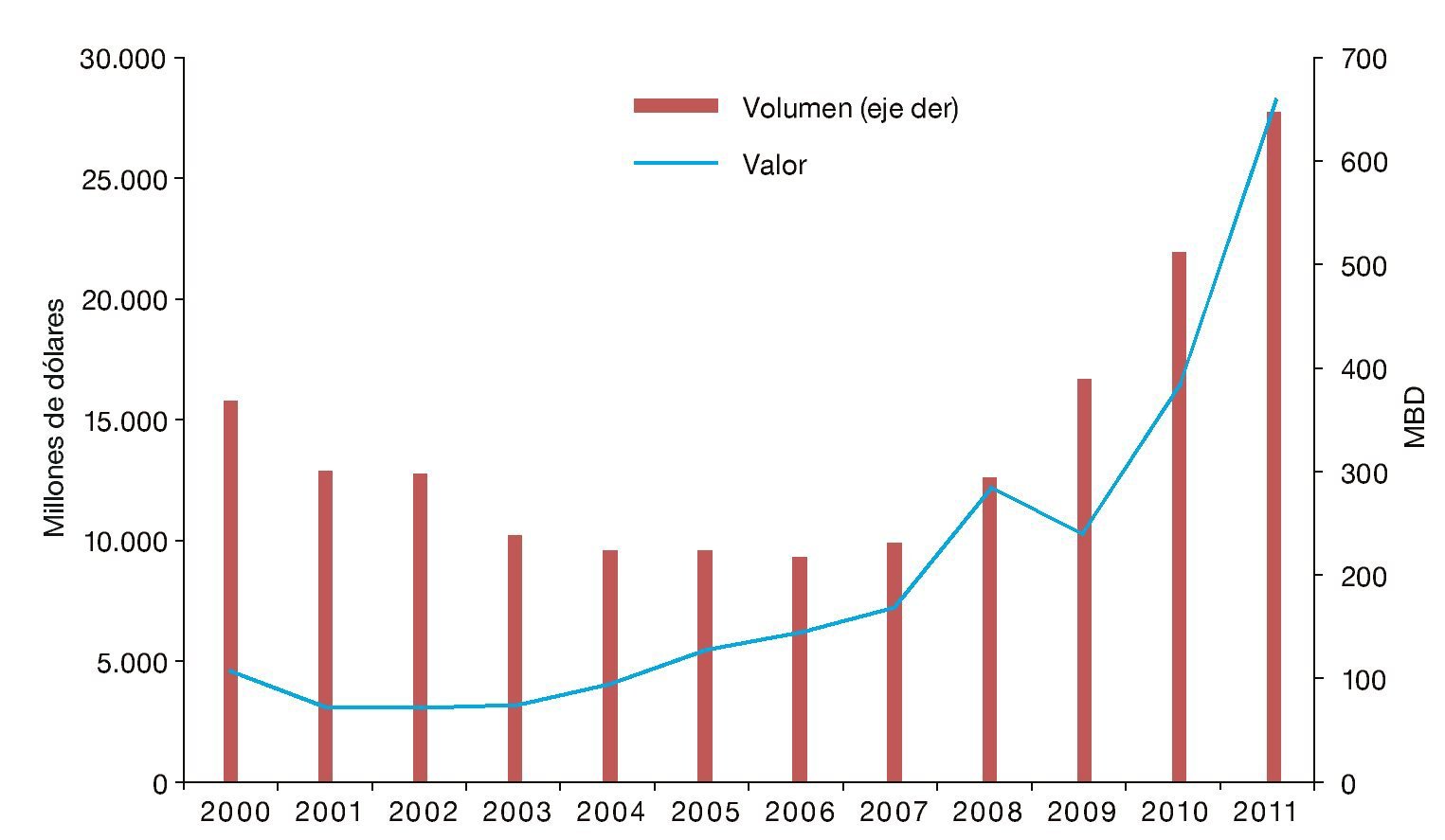

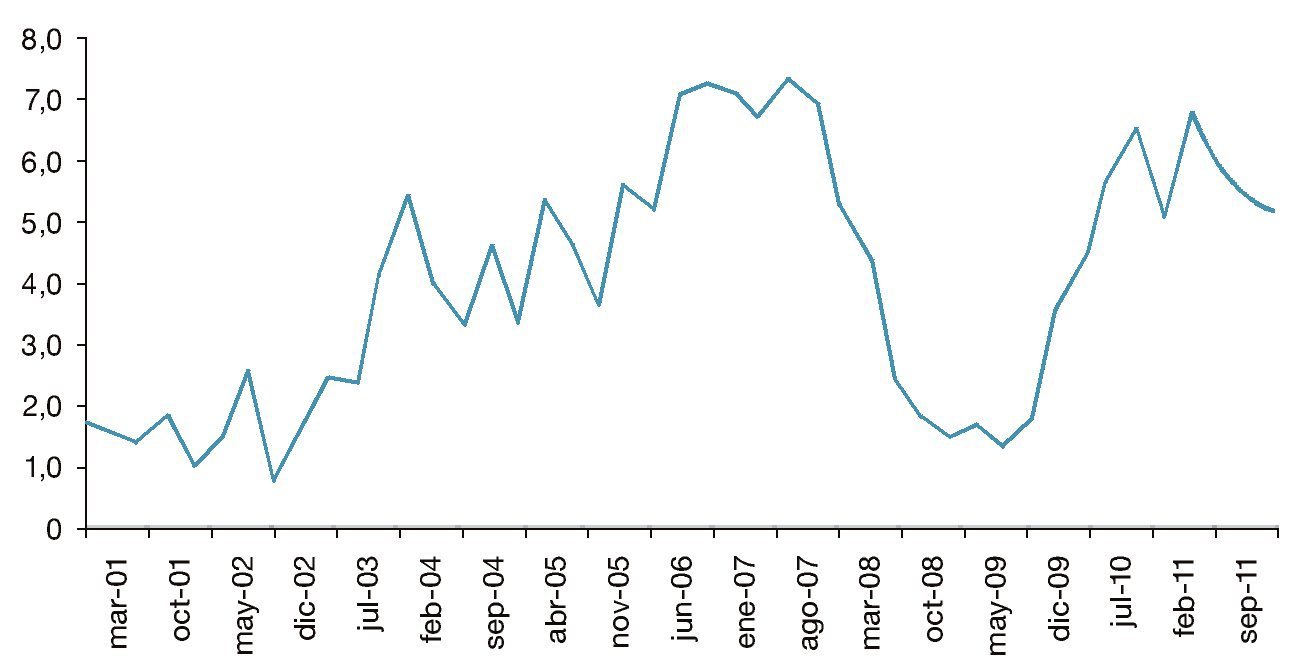

Por otro lado, cambios en la demanda de bienes no transables también afectan a su precio relativo y, por ende, al TCR. Esta demanda depende principalmente del ingreso nacional, de la tasa de interés real y de choques exógenos (por ejemplo, el gasto público). El ingreso de la economía puede aumentar, por ejemplo, por el descubrimiento de un recurso natural (exportable), por el aumento permanente en los ingresos por remesas de trabajadores en el exterior, por un choque a los TI, o por una disminución en los pagos netos de factores al exterior. Todos ellos inducirían una apreciación real del peso, en la medida en que se reflejen en un mayor gasto. El más importante de los agentes de la economía se traduce en incrementos de la demanda de ambos tipos de bienes (transables y no transables). Sin embargo, la demanda de bienes transables puede ser abastecida desde el exterior —y de todas formas, los precios son fijados desde el exterior—; mientras que la demanda de no transables solo puede suplirse internamente. Por esta razón, se incrementa el precio relativo de los no transables y se ejerce presión al alza sobre los salarios reales (en términos de transables). En los últimos años, se ha producido una mejora importante de los TI de Colombia (fig. 3). En los resultados del presente trabajo, encontramos que esta mejora ha explicado una proporción importante de la apreciación observada. Igualmente, frente a las altas cotizaciones del petróleo, y dadas las mejoras en la seguridad, la exploración petrolera se ha incrementado y como resultado ha aumentado la producción y exportación de petróleo del país, incrementando así, también, el ingreso nacional (fig. 4).

Figura 3 Términos de intercambio*. Fuente: Banco de la República.

Figura 4 Exportaciones de petróleo. Fuente: Banco de la República.

Uno de los determinantes más importantes del TCR son los AEN pues establecen la posición y evolución de un país como deudor o acreedor neto en dólares. Una caída en los AEN, generada por un aumento de la inversión extranjera podría derivar en una apreciación real del tipo de cambio en el corto plazo que genera demanda de bienes y servicios no transables y con ello un aumento en su precio relativo.

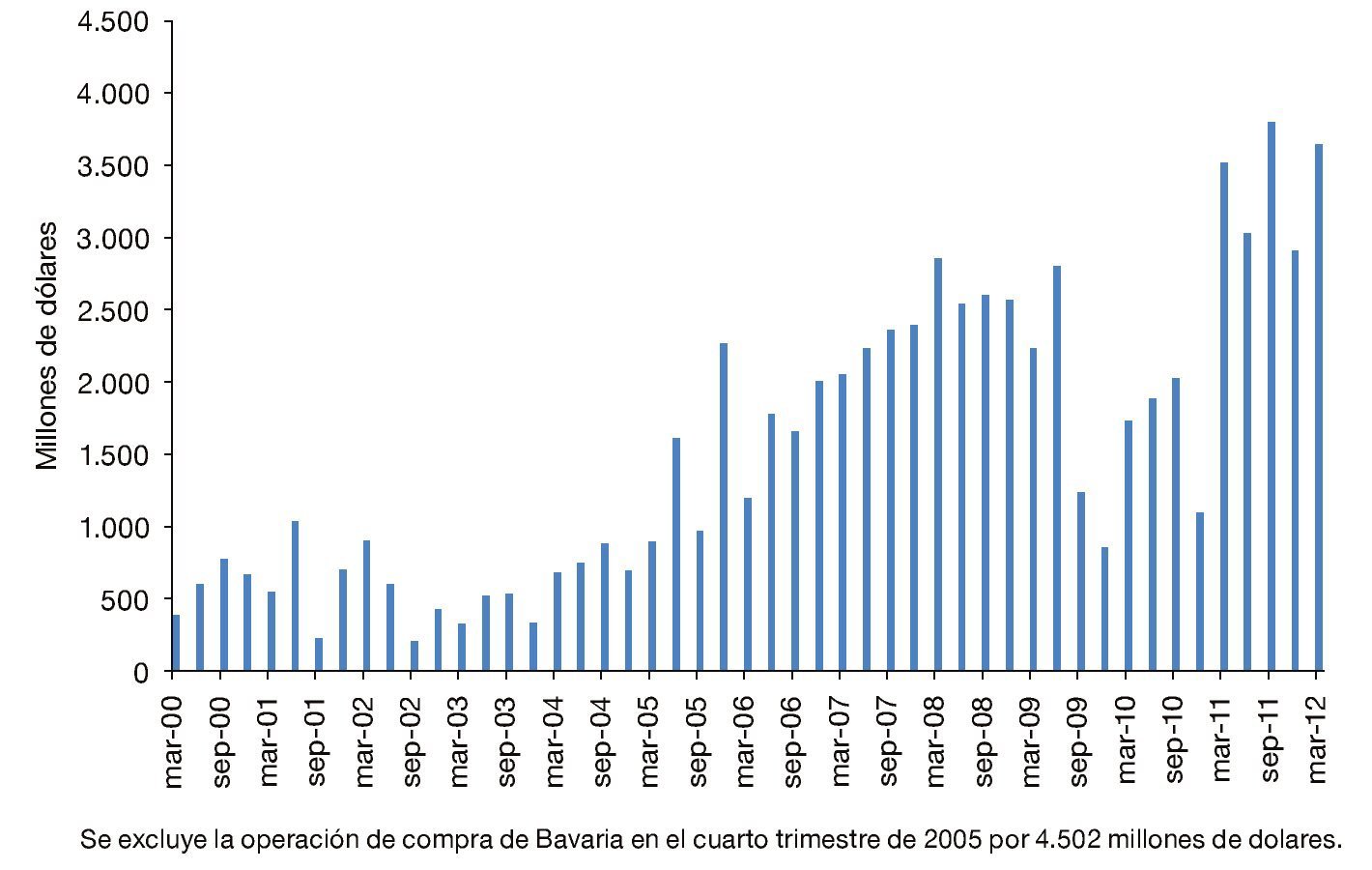

En efecto, las condiciones de la economía colombiana, las mejoras en seguridad y la confianza en las perspectivas de mediano plazo del país han atraído importantes recursos de IED tanto a la actividad petrolera como al resto de sectores de la economía. Así, el ingreso neto de capitales de IED pasó de 2.208 millones de dólares de promedio entre 2000 y 2003 a 8.343 millones de dólares de promedio entre 2005 y 2011 (fig. 5).

Figura 5 Flujos de inversión extranjera directa en Colombia. Fuente: Banco de la República.

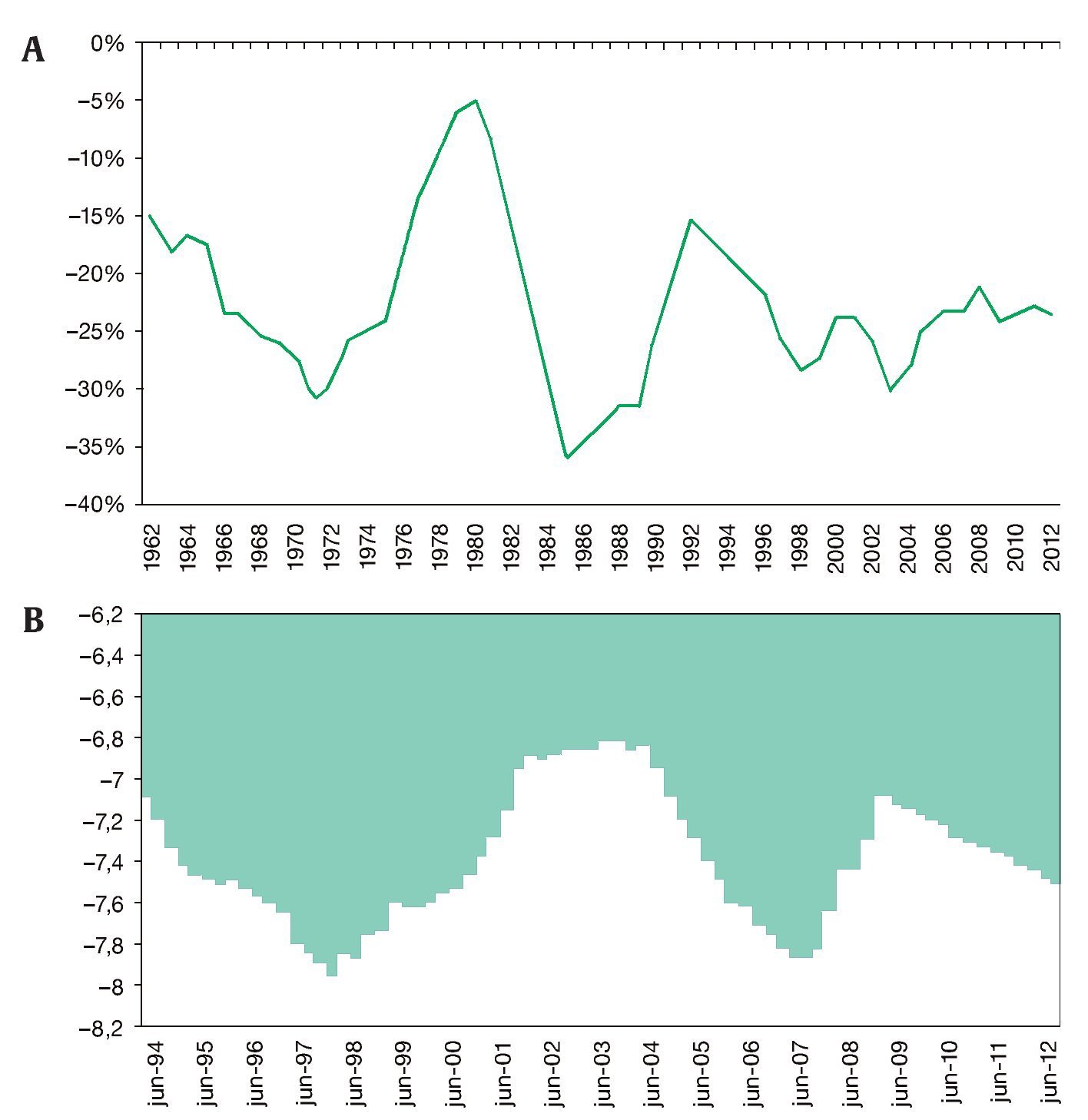

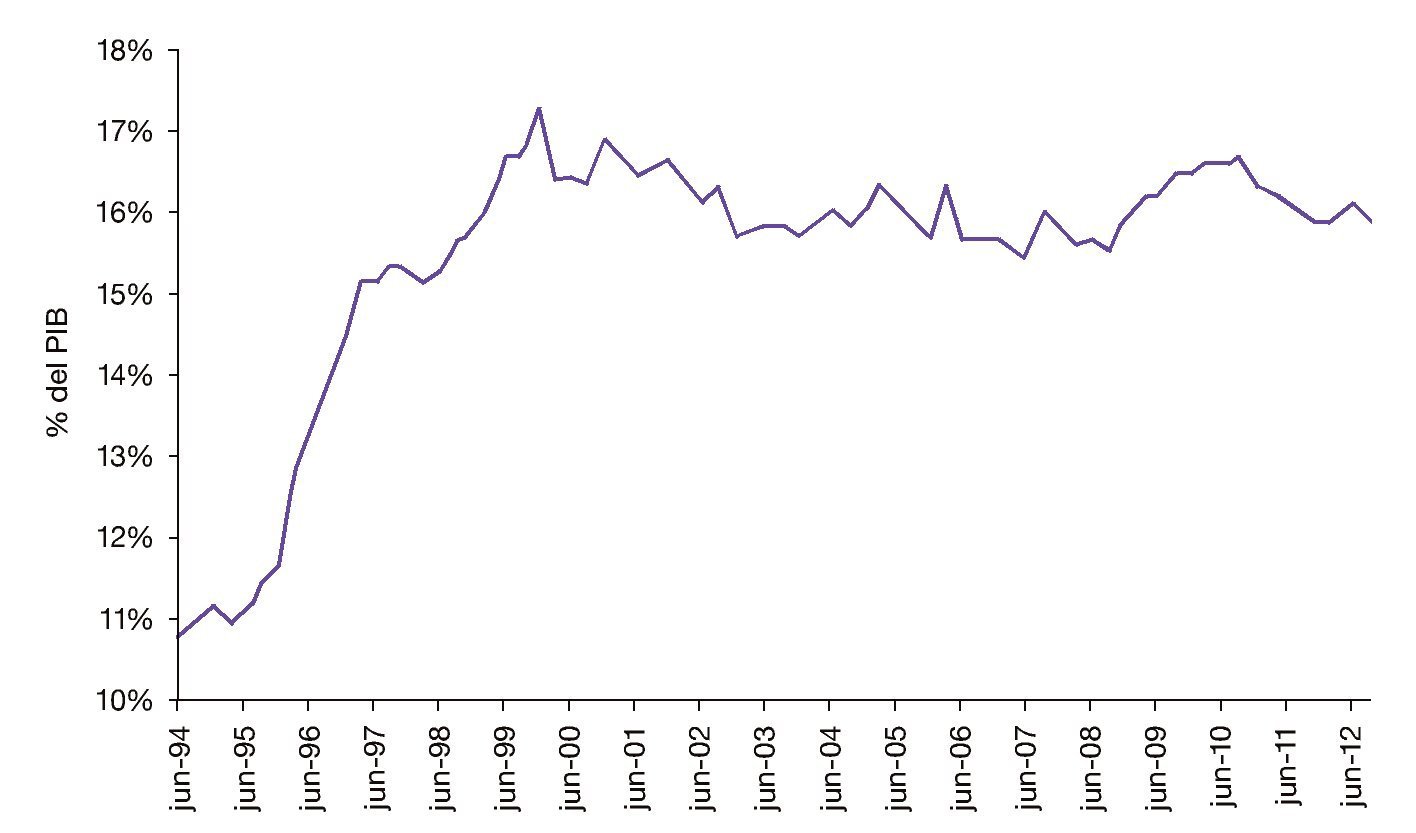

Sin embargo, en el futuro, la remisión de utilidades de dicha inversión generará una salida de divisas con un efecto contrario en el tipo de cambio (modelo de flujo y stock de Frenkel y Mussa, 1985). La figura 6 muestra la evolución de los AEN; en el panel A se encuentra la posición de inversión internacional6 como porcentaje del PIB, y en el B, la posición de inversión internacional multiplicada por la tasa interés prime de cada momento, como proxy del retorno de dichos activos, o las obligaciones corrientes de la deuda.

Figura 6 A) Activos externos netos como proporción PIB. B) Tasa de interés prime por activos externo netos. Fuente: Banco de la República.

En líneas generales, se debe considerar que los aumentos en los ingresos externos que llegan a las economías tanto por operaciones de cuenta corriente (gracias a los buenos TI y al mayor volumen de exportaciones de recursos naturales) como de la cuenta de capitales (bajo la forma de inversión extranjera o deuda externa) pueden incidir sobre las decisiones de gasto de los agentes tanto del sector público como del privado. De acuerdo con la figura 7, el consumo total impulsado, sobre todo por el consumo de los hogares, ha crecido a tasas superiores al 5% con lo que se viene ejerciendo presiones a la apreciación del TCR.

Figura 7 Crecimiento anual del consumo total. Fuente: DANE.

Siguiendo a Arias y Zuleta (1997) en cuanto al consumo público, dado que este es principalmente destinado a bienes no transables, su impacto sobre la tasa de cambio es negativo. Así, un mayor consumo público aumenta la demanda por este tipo de bienes, incrementando su precio relativo frente a los bienes transables, apreciando de esta forma la tasa de cambio real (Lee et al., 2008). En ausencia de equivalencia ricardiana, un aumento en el nivel de gasto público genera una apreciación del tipo de cambio real en la medida en que el mayor GASTO no va acompañado de una reducción equivalente del gasto privado. La mayor demanda agregada induce un incremento en el precio relativo de los no transables dada la exogeneidad en el precio de los bienes transables en una economía pequeña y abierta como la colombiana. Con equivalencia ricardiana, el mayor nivel de gasto público solo conduce a una apreciación real del tipo de cambio si el gasto público se concentra más en no transables que en transables con respecto al gasto privado. La figura 8 muestra cómo el gasto público aumentó en la primera década de los noventa, así como su comportamiento estable para la última década.

Figura 8 Consumo público. Fuente: DANE.

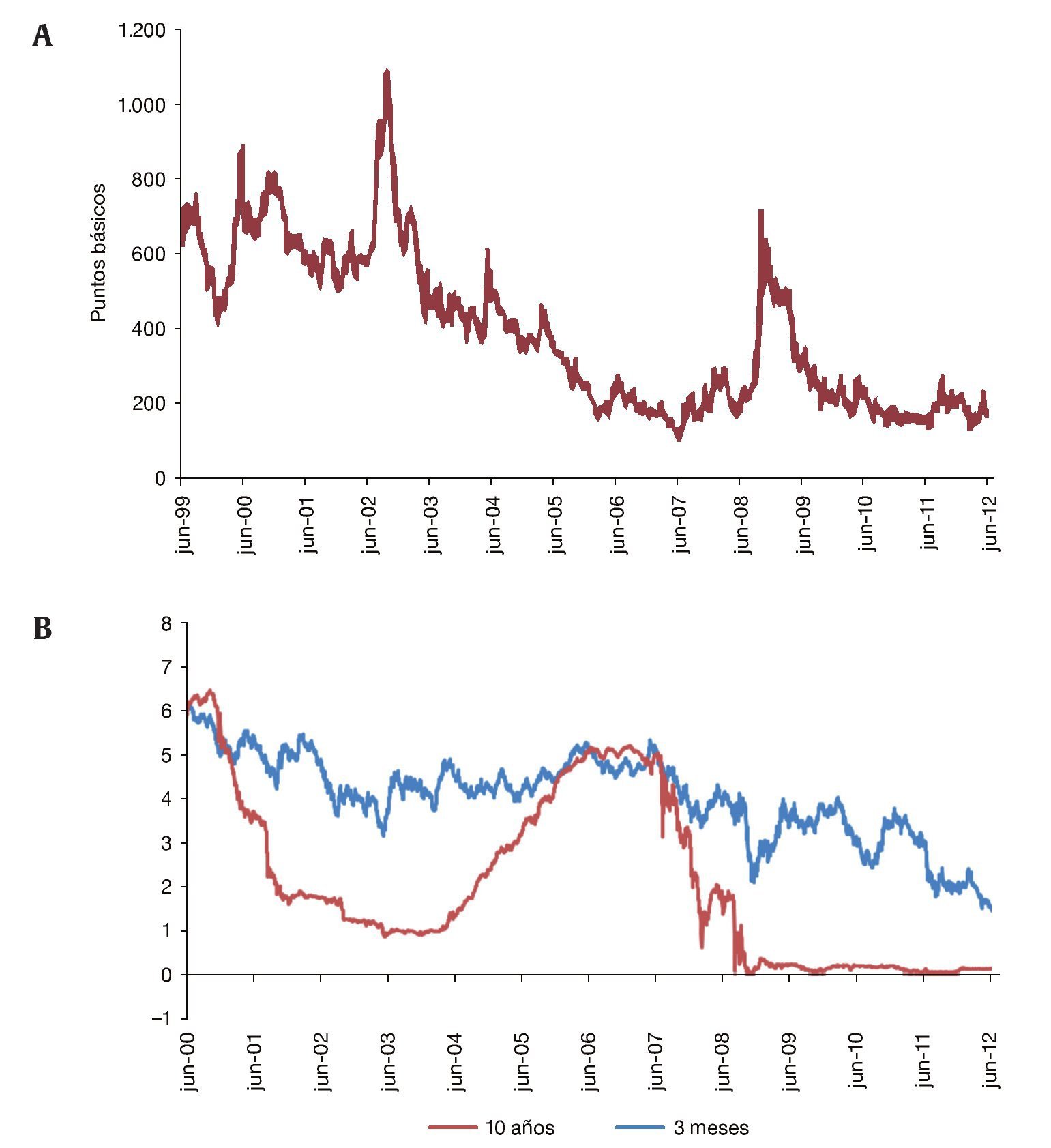

De acuerdo con MacDonald y Ricci (2003), el diferencial de la tasa de interés real relevante para la economía (que incluye riesgo) podría representar varios factores, todos señalando a una relación negativa con el tipo de cambio real. Primero, un incremento en la absorción relativa al ahorro pondría presión al alza sobre la tasa de interés real en una economía con fricciones a la movilidad de capitales. Al mismo tiempo, la demanda tanto de bienes transables y no transables se incrementaría, induciendo un aumento en el precio de los bienes no transables, lo cual resultaría en una apreciación del tipo de cambio real. Segundo, los diferenciales de tasa de interés también pueden reflejar diferenciales en la productividad: ya que la medida empleada como proxy para el efecto Balassa-Samuelson no es perfecta, el diferencial de tasa de interés real puede ayudar a capturar esto empíricamente; también si la productividad del capital aumenta con respecto a los socios comerciales, el capital fluirá hacia el país local, induciendo así un apreciación del tipo de cambio real. Tercero, un endurecimiento de la política monetaria incrementaría las tasas de interés real —un resultado que requeriría ser asociado con la expectativa de depreciación de la moneda, dada la condición de paridad de interés—. Por lo tanto, la tasa de cambio nominal se apreciaría más allá de su valor de largo plazo para permitir que la depreciación esperada ocurra una vez el choque de política monetaria haya desaparecido (el efecto overshooting descrito en Dornbusch [1976]). En los últimos años, la prima de riesgo de la deuda colombiana ha registrado una tendencia decreciente (fig. 9A); al mismo tiempo, las tasas de interés externas tanto de largo como de corto plazo se han mantenido en niveles relativamente bajos (fig. 9B).

Figura 9 A) Tasas de interés de los bonos del Tesoro. B) Índice de bonos de mercados emergentes Colombia. Fuente: Bloomberg.

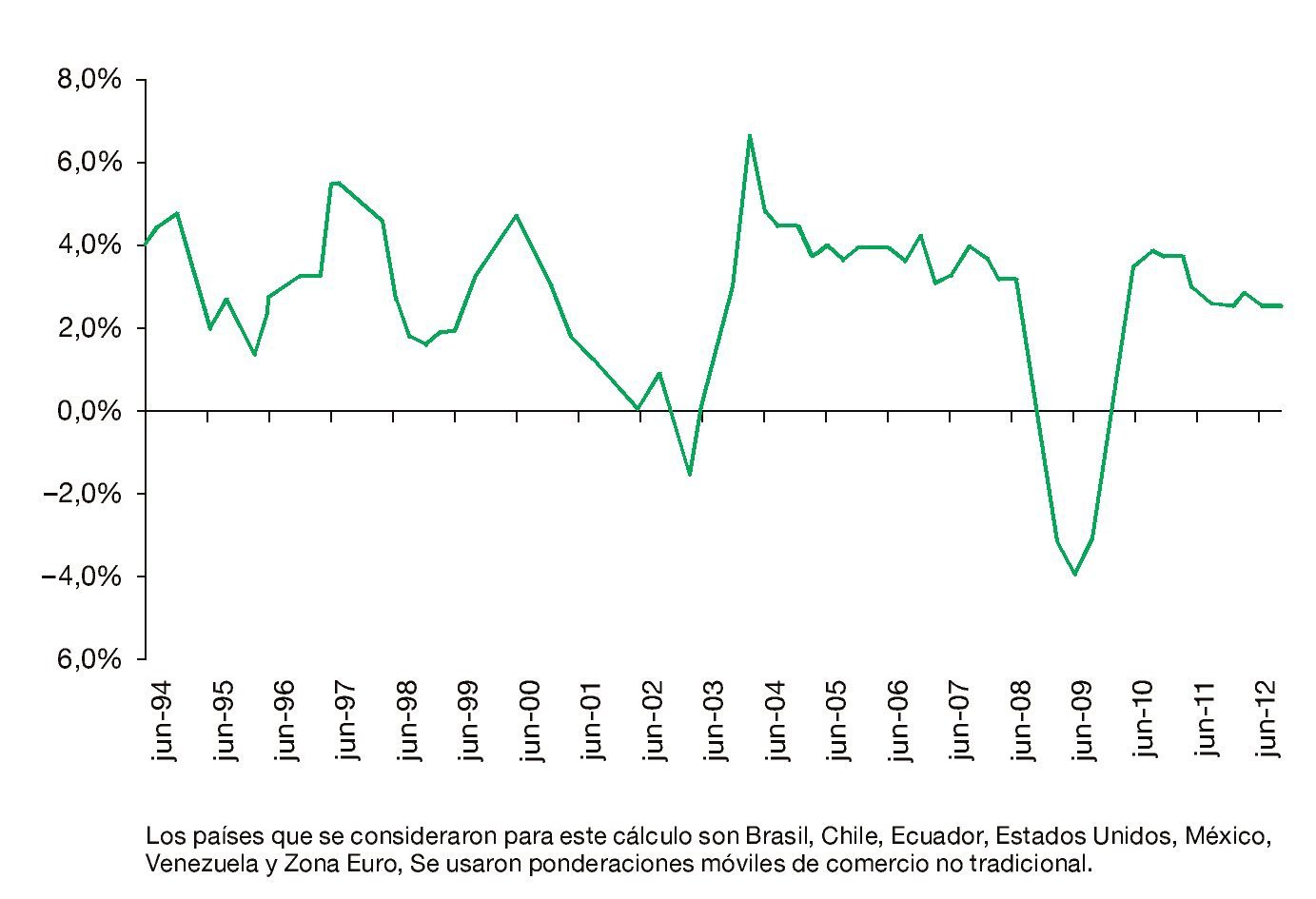

Además de los fundamentales anteriores del TCR, se tiene en cuenta otra variable que puede tener efectos en el corto plazo sobre la tasa de cambio nominal y que puede alejar temporalmente al TCR de su nivel de equilibrio. Esta variable es el PIB de socios comerciales (fig. 10).

Figura 10 Crecimiento del producto interior bruto de socios. Fuente: Bancos centrales.

4. Aproximación econométrica

En la metodología Behavioral Equilibrium Exchange Rate se plantea que los modelos de paridad en el poder compra no son apropiados para determinar el equilibrio en el mediano y corto plazo, pues las desviaciones del TCR con respecto a la media pueden ser muy duraderas. En consecuencia, estos modelos intentan definir el TCRE con base en formas reducidas y se basan en estimaciones econométricas que buscan capturar cómo determina la evolución del TCR la dinámica de distintas variables.

De acuerdo con esta noción de equilibrio, el TCRE varía en el tiempo y se especifica como una función de sus fundamentales macroeconómicos. En general, esta metodología se basa en modelos de series de tiempo que buscan explicar los movimientos del TCR. De esta forma, bajo un enfoque macroeconómico, se establece una aproximación estadística que permite extraer los valores esperados de mediano y largo plazo, diferenciando los componentes permanentes y transitorios de los fundamentales del TCR, e identificando tendencias comunes.

Siguiendo a Clark y MacDonald (1999) y MacDonald y Dias (2007), definimos Z1t como un conjunto de fundamentales los cuales se espera tengan efectos persistentes en el tipo de cambio real de largo plazo, y Z2t como aquellos fundamentales que tienen efectos en el mediano plazo, y están mayormente relacionados con los movimientos a lo largo del ciclo económico. Como se verá a continuación, el vector Z1t incluye los AEN, un término de productividad relativa, los TI y una variable de consumo público. Mientras, el Z2t contiene el diferencial de tasas de interés real corregido por riesgo. Dado esto, el tipo de cambio real es determinado de la siguiente forma:

Donde T es un conjunto de variables transitorias, o de corto plazo, y εt es un error aleatorio. El tipo de cambio de equilibrio en el mediano plazo es el que prevalece cuando los términos transitorios y aleatorios son 0:

A su vez, se puede definir un tipo de cambio de equilibrio de largo plazo que está determinado únicamente por los movimientos en las variables en Z1.

En la siguiente sección realizamos la estimaciones de (7) y (8).

Con el objetivo de estimar las relaciones de cointegración entre las variables, se utiliza la metodología de modelos vectoriales de corrección de errores basado en la metodología de Johansen (1998).

Partiendo de una representación VAR dada por:

Es posible obtener la siguiente representación VEC del sistema de variables

En (10)μ representa un vector de términos constantes, adicionalmente

Π también puede ser expresada como el producto entre la matriz de velocidades de convergencia al equilibrio y el vector β

El VEC β indica la relación de equilibrio entre el conjunto de variables; en este caso, si sus componentes son significativos, indicaría que existe una relación de largo plazo entre el tipo de cambio real y el resto de variables. Es importante mencionar también que el rango de la matriz Π es el número de vectores de cointegración independientes, entonces si Rango (Π) = 0, la matriz sería nula y (10) se modelaría como un VAR en diferencias; si Rango (Π) = n con n igual al número de variables, entonces el proceso es estacionario. Los casos de interés son los intermedios, en este documento se considera principalmente cuando Rango (Π) = 1.

El número de vectores de cointegración se obtiene observando la significancia de las raíces características de Π dado que el rango de una matriz es equivalente a su número de valores propios diferentes de 0. Dado que ln(1) = 0, entonces si cada valor propio λi es igual a 0, la expresión ln(1 - λi) sería 0 también. De esta forma, para obtener el número de relaciones de cointegración, se utiliza el test de la traza dado por:

Donde T es el número de observaciones y

corresponde al i-ésimo valor propio de la matriz Π; los valores críticos de estos test se obtienen con simulaciones de Montecarlo.

4.1. Datos

En esta estimación se tomaron datos trimestrales para el período comprendido entre 1994-I y 2012-II7. El tipo de cambio real utilizado es el deflactado con precios al consumidor y ponderaciones de comercio no tradicional que calcula el Banco de la República. El consumo público como porcentaje del PIB se toma de las cuentas nacionales del Departamento Administrativo Nacional de Estadística a precios constantes. Los AEN corresponden a la posición de inversión internacional que calcula el Banco de la República y se multiplican por la tasa de interés prime. La razón de productividad por hora en la industria se construye con datos del Bureau of Labor Statistics de Estados Unidos y el Departamento Administrativo Nacional de Estadística. La fuente de los TI es el Banco de la República. Para el cálculo del PIB socios, se toman los crecimientos del PIB de Estados Unidos, la zona del euro, Ecuador, Venezuela, Perú, Brasil y México, y se ponderan por el comercio no tradicional. En el cálculo del diferencial de tasas de interés real se toman las tasas del mercado interbancario, la inflación al consumidor y el índice de bonos de mercados emergentes desde 1999. Para los datos anteriores a 1999, se utiliza la tasa de interés implícita en los pagos de deuda externa de largo plazo del sector público. A esta tasa se le resta la tasa de interés de los bonos federales de Estados Unidos para obtener una estimación del spread soberano de la deuda pública colombiana.

4.2. Estimación

Tomando en cuenta las relaciones mencionadas anteriormente, se llevaron a cabo dos estimaciones para determinar la relación del tipo de cambio real con sus determinantes de mediano y largo plazo. Las valoraciones realizadas corresponden a un modelo DRIFT con 2 rezagos de acuerdo con la notación usual de estos modelos (Johansen [1988, 1994] y Johansen y Juselius [1995]), es decir, un modelo con tendencia lineal en los datos, el cual se cancela en el corto plazo al diferenciar los mismos, y se anula en la relación de cointegración de largo plazo (generando a lo sumo una constante en este vector). Cabe mencionar que además de variables dummies estacionales y de intervención tipo pulso, se incluyó como variable exógena el PIB de socios.

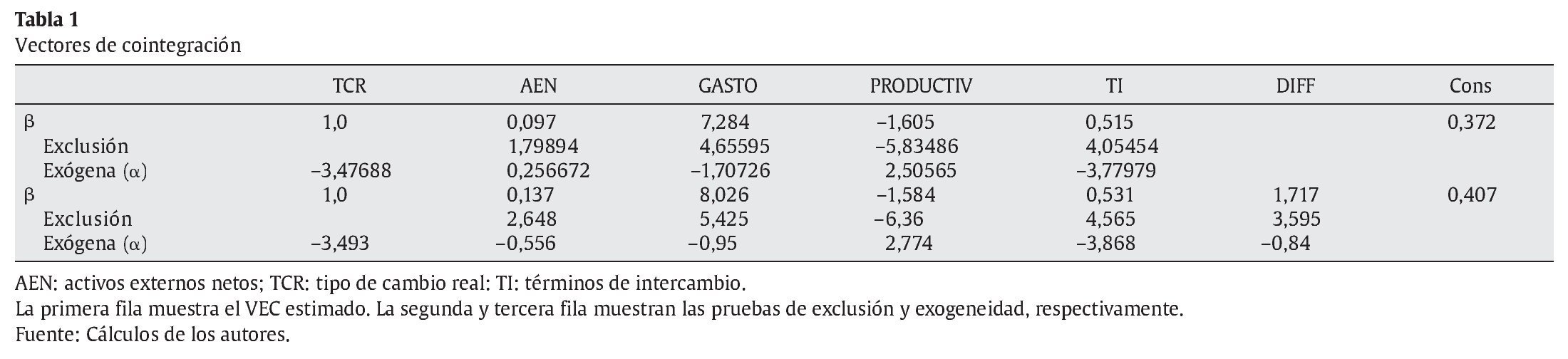

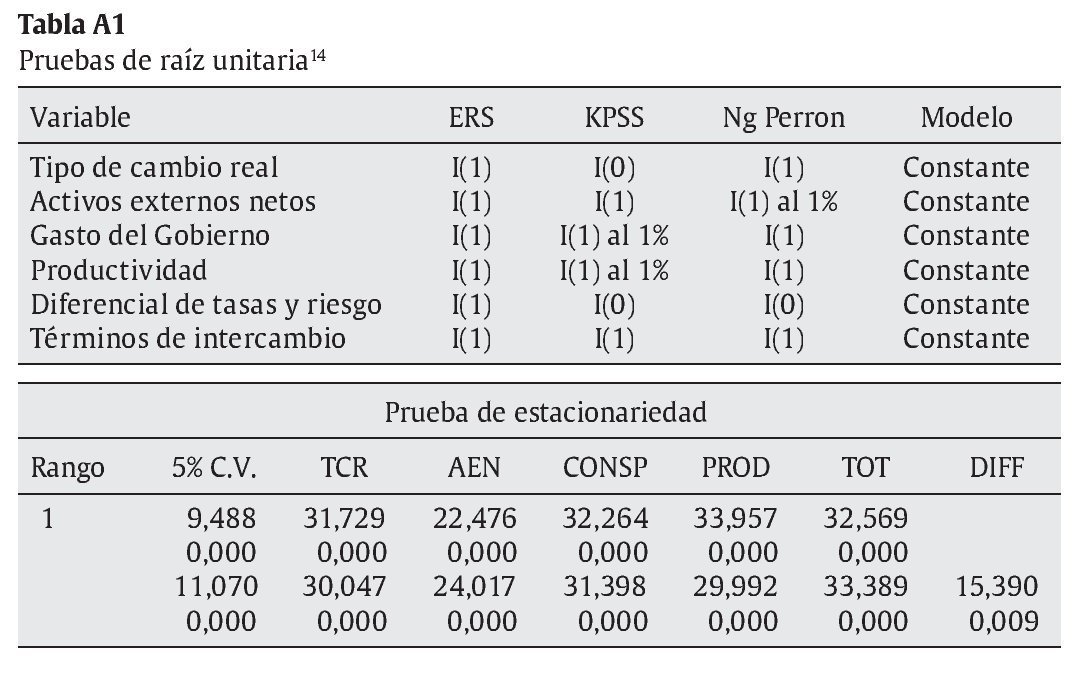

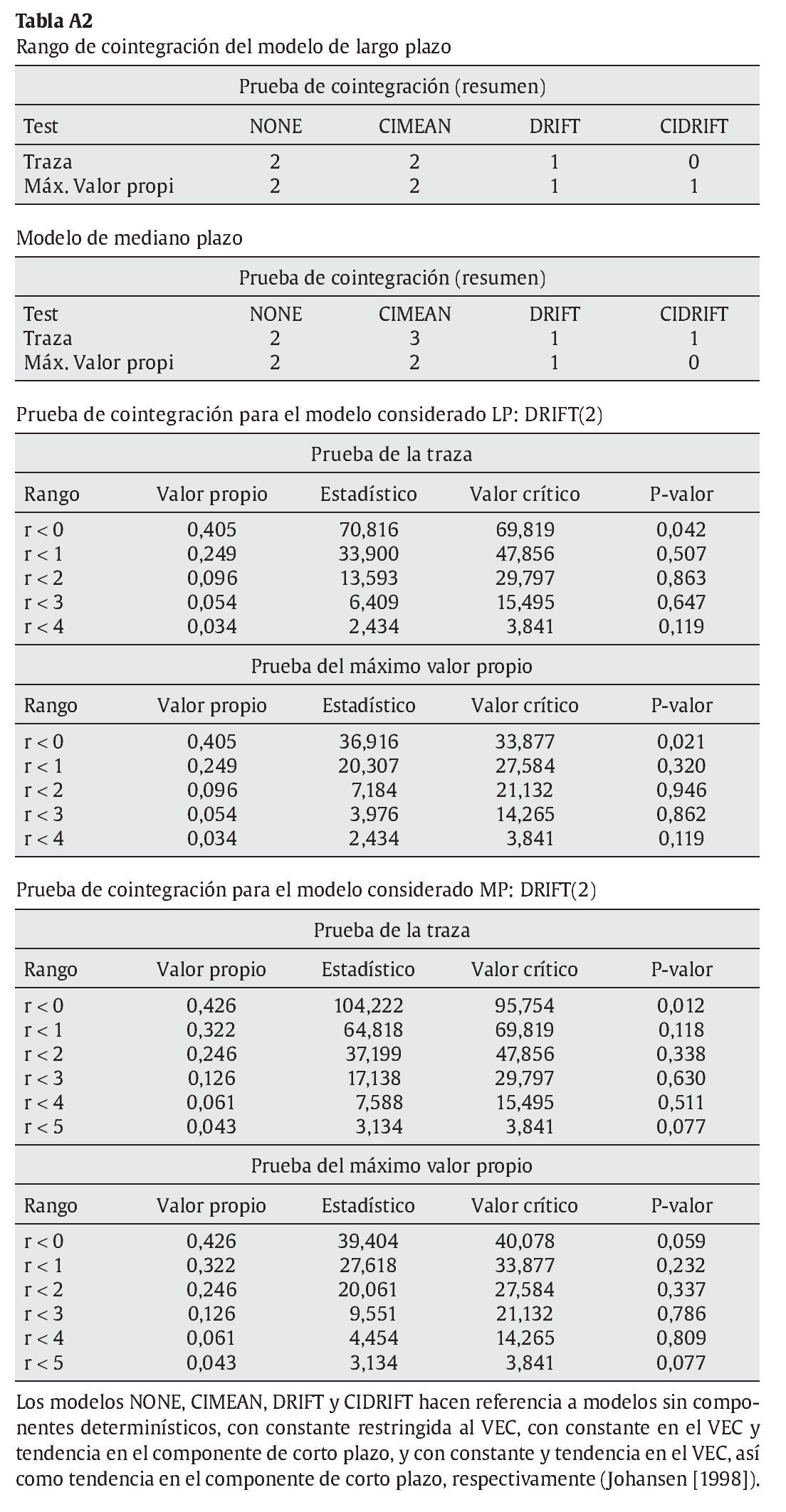

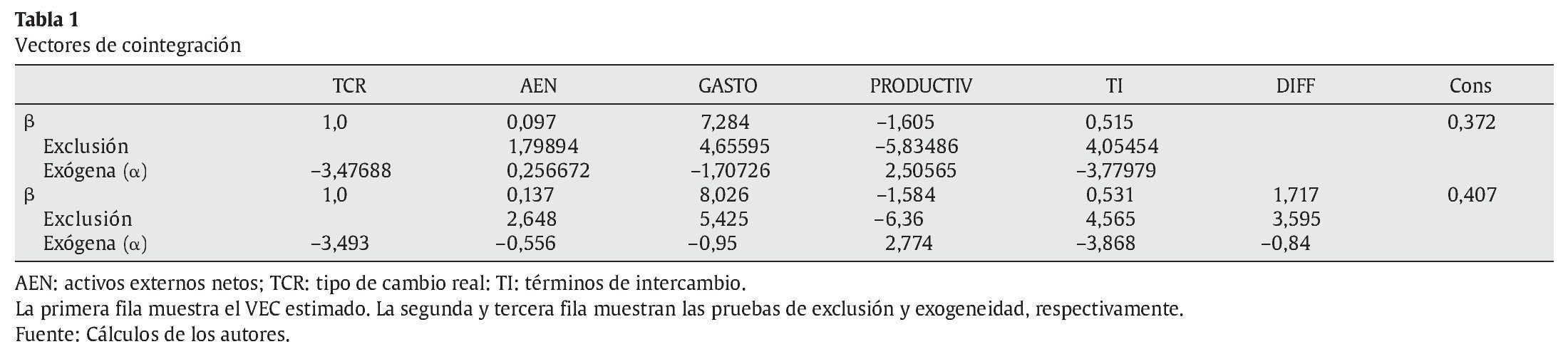

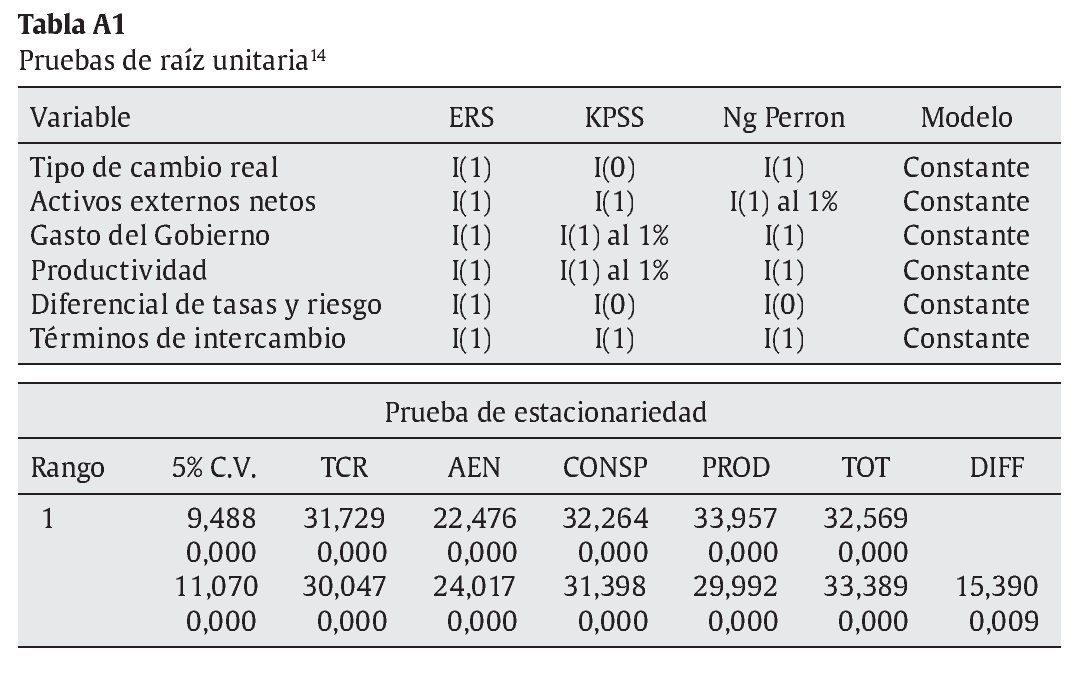

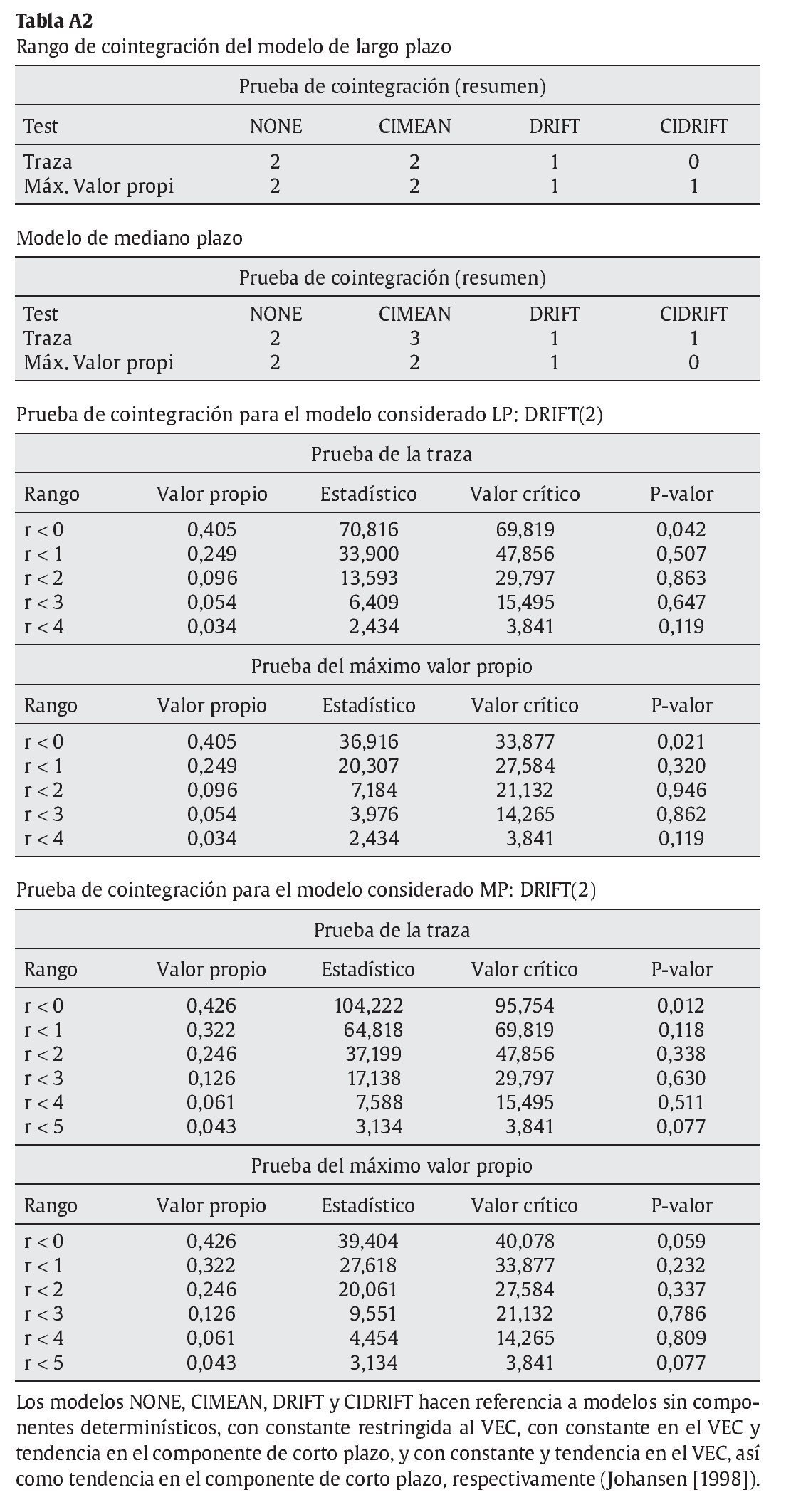

Como es usual en este tipo de técnica, en primer lugar, se verificó el orden de integración de las variables (tabla A1 del anexo A); los resultados obtenidos en las pruebas de raíz unitaria indican que las series son en su mayoría integradas de orden uno, por lo que se puede verificar si tienen tendencias en común en el largo plazo8. Al obtener que las series no son estacionarias, se llevaron a cabo pruebas de cointegración (tabla A2, del anexo A), que como se menciona anteriormente determinan el número de relaciones lineales independientes de largo plazo entre el sistema de variables. Los resultados de las pruebas muestran que se debe escoger un modelo DRIFT con una ecuación de cointegración, es decir, el rango de la matriz Π es 1. Los vectores de cointegración estimados son los siguientes:

Teniendo en cuenta que a la representación en la tabla 1 es necesario cambiarle el signo para interpretar el efecto, la relación de equilibrio estimada muestra que existe una relación negativa entre el TCR y los AEN9, el GASTO y los TI, y que esta relación es positiva con respecto a la productividad. Como todas las variables están en logaritmo, los componentes de β se pueden interpretar como elasticidades, de esta forma, la elasticidad del tipo de cambio real a los AEN y a los TI es de -0,1 y -0,5, lo cual muestra una relación inversa pero menos que proporcional; por otro lado, la semielasticidad al GASTO es de -7,3, y la elasticidad del tipo de cambio con respecto a la productividad es 1,6. Los resultados para la estimación de mediano plazo son muy similares a los de largo plazo, y el diferencial de tasas de interés corregido por riesgo tiene el signo correcto.

La significancia de los coeficientes se puede considerar como una prueba de exclusión (pues solo se evalúa una ecuación de cointegración). En la tabla 2, se muestran los valores t correspondientes a cada β, se observa que en todos los casos, los coeficientes son significativos. Por último, se verifica la significancia de la matriz a de velocidad de convergencia al equilibrio, los resultados muestran que del conjunto de variables la única exógena débil son los AEN.

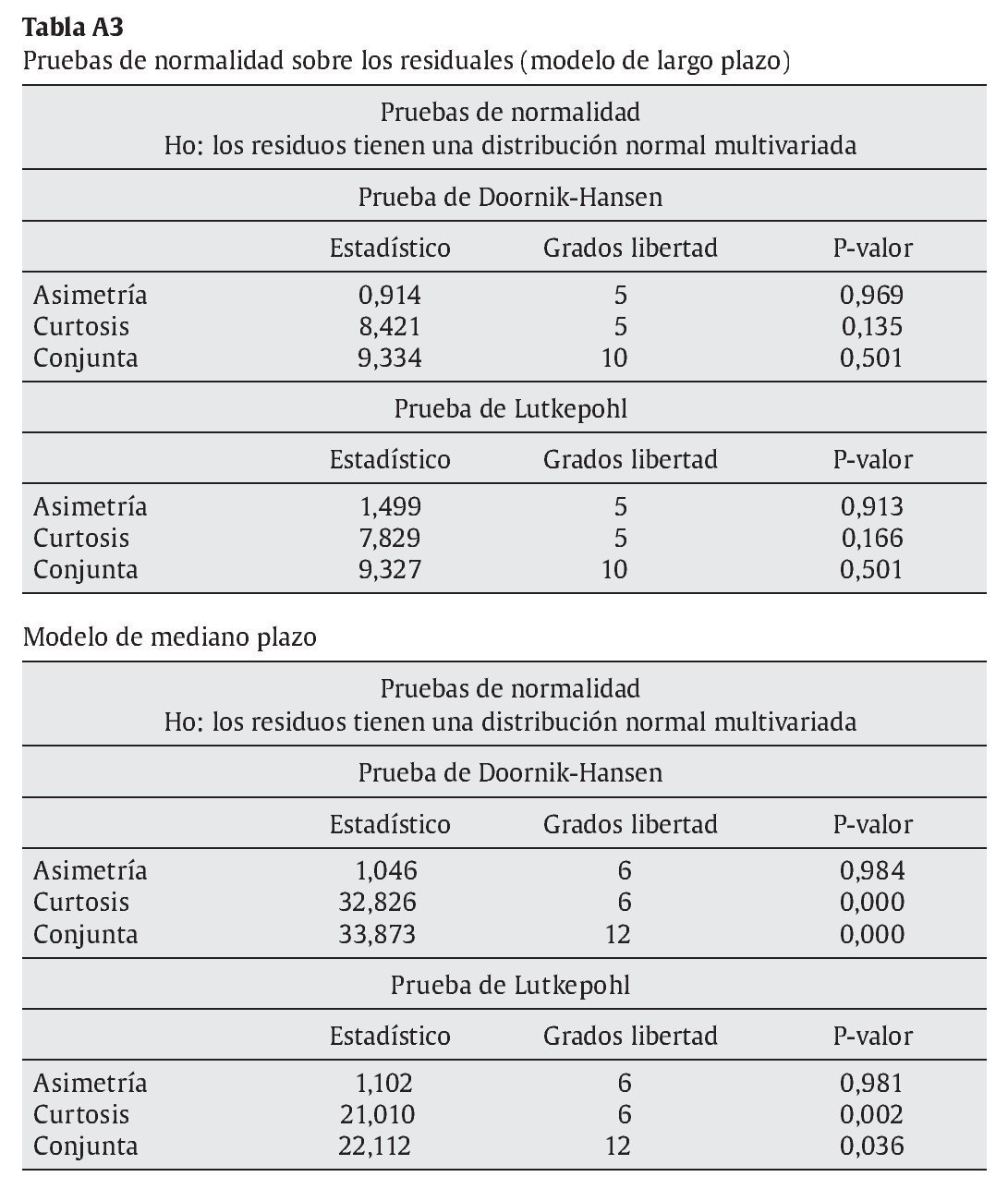

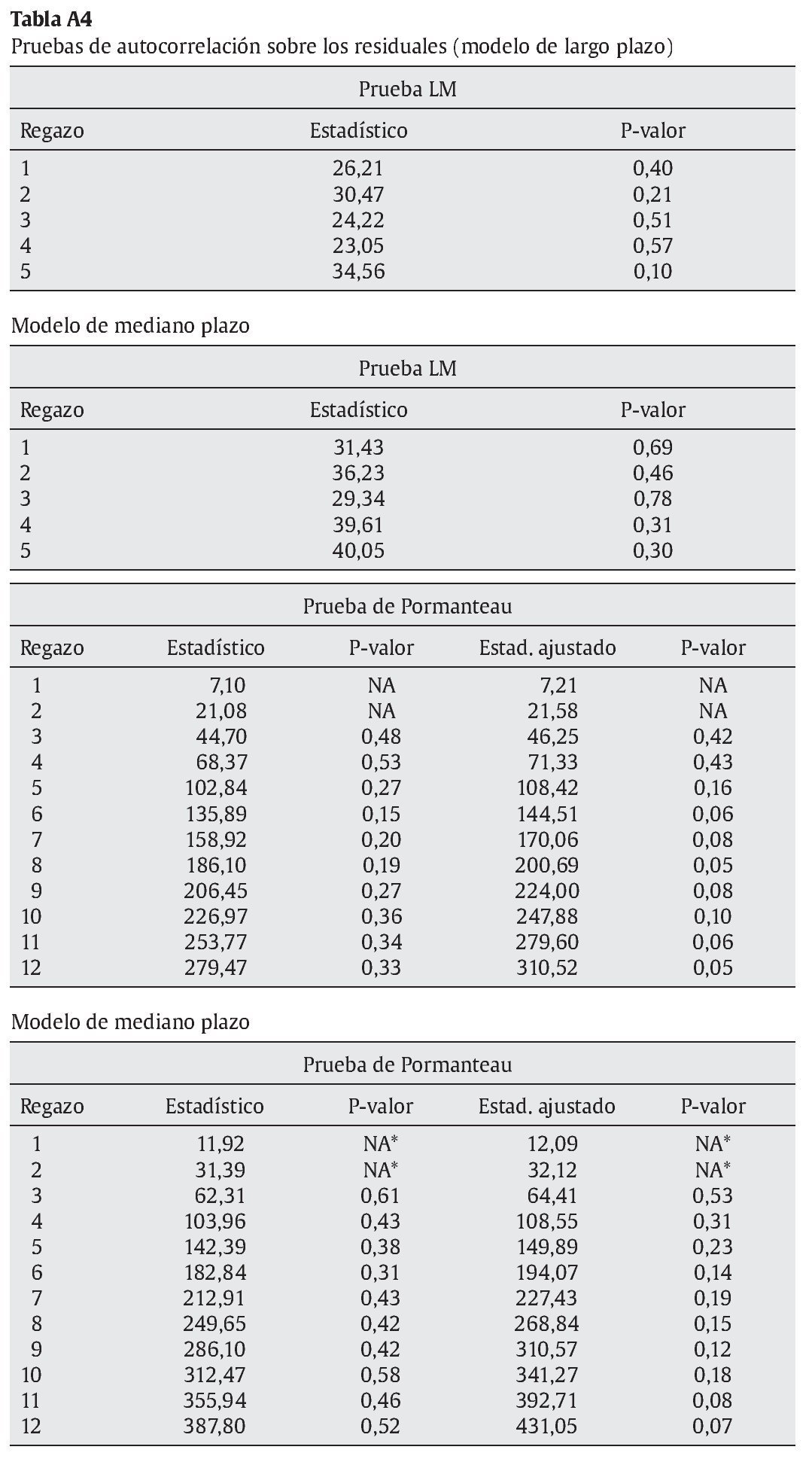

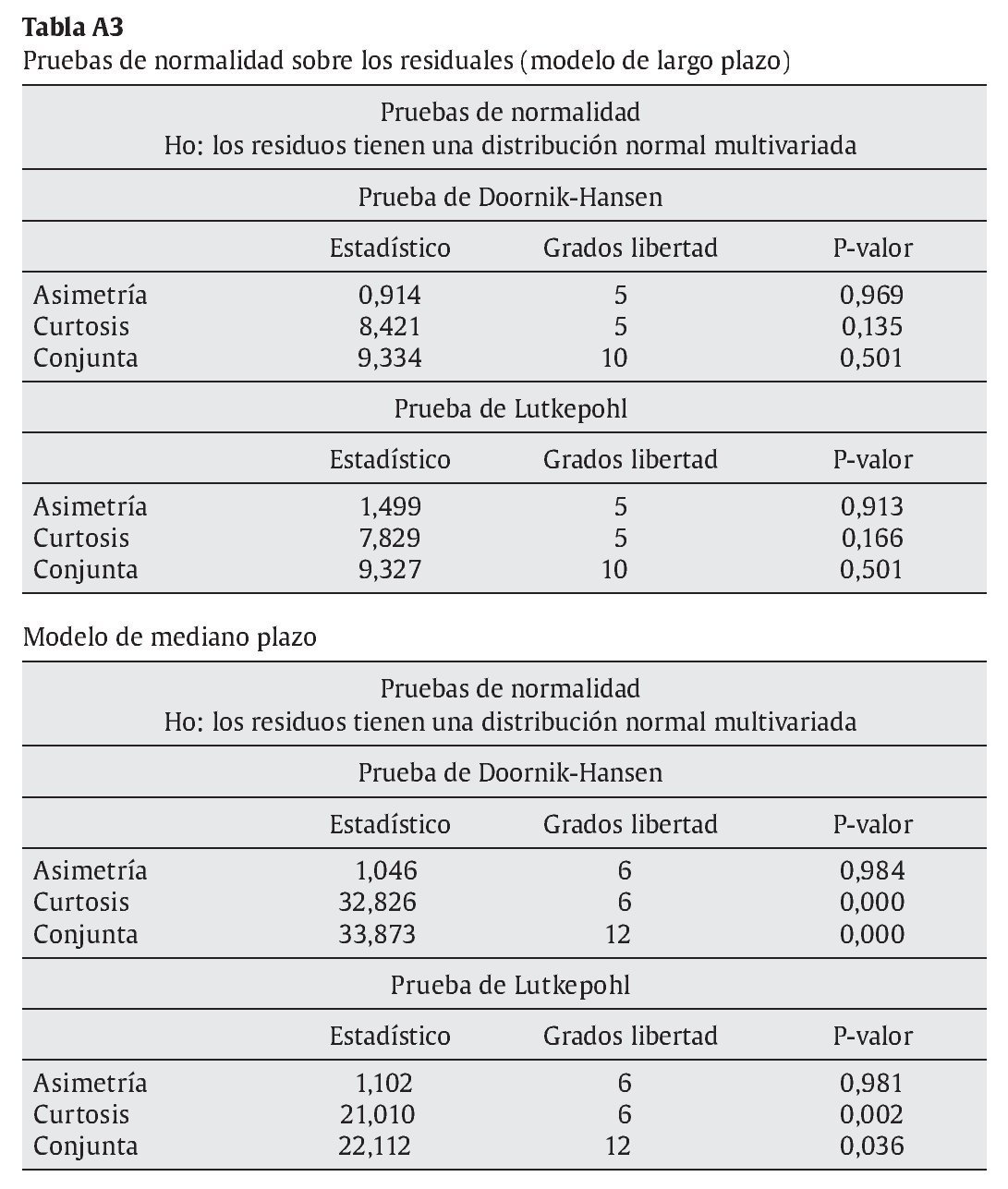

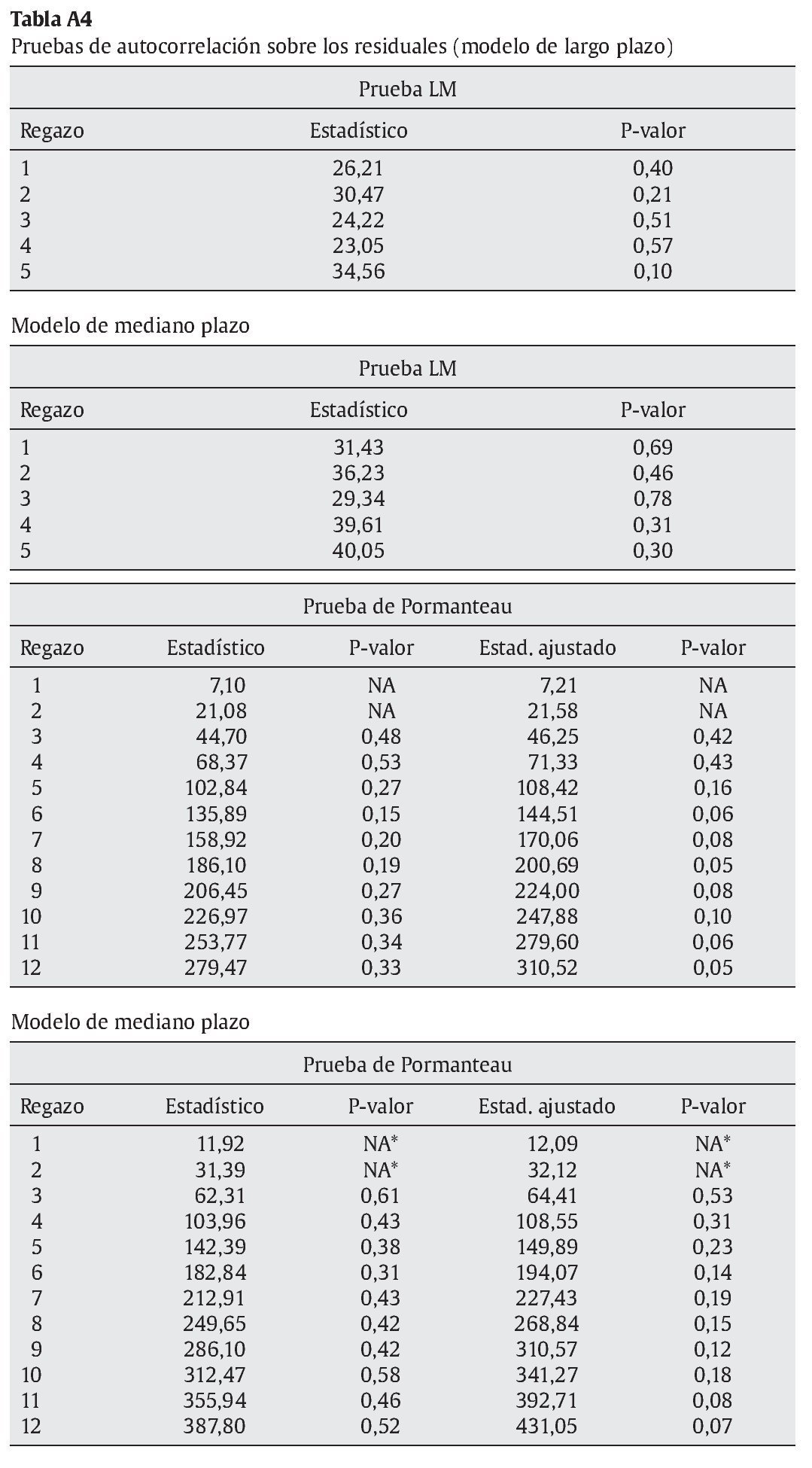

Finalmente, se lleva a cabo el análisis de residuales, cuyos resultados se muestran en el anexo A; estos indican que los errores en el modelo identificado no están correlacionados (tabla A4) y se distribuyen normalmente (tabla A3).

Estas elasticidades tienen signos consistentes con los esperados de acuerdo con lo mencionado en la sección 2. No obstante, estos resultados deben ser respaldados por lo que muestren los impulsos respuesta, pues estos coeficientes ignoran la dinámica de corto plazo de las series y, por lo tanto, es más adecuado derivar unas elasticidades utilizando las funciones de impulso respuesta (Lütkepohl [1993]).

5. Resultados

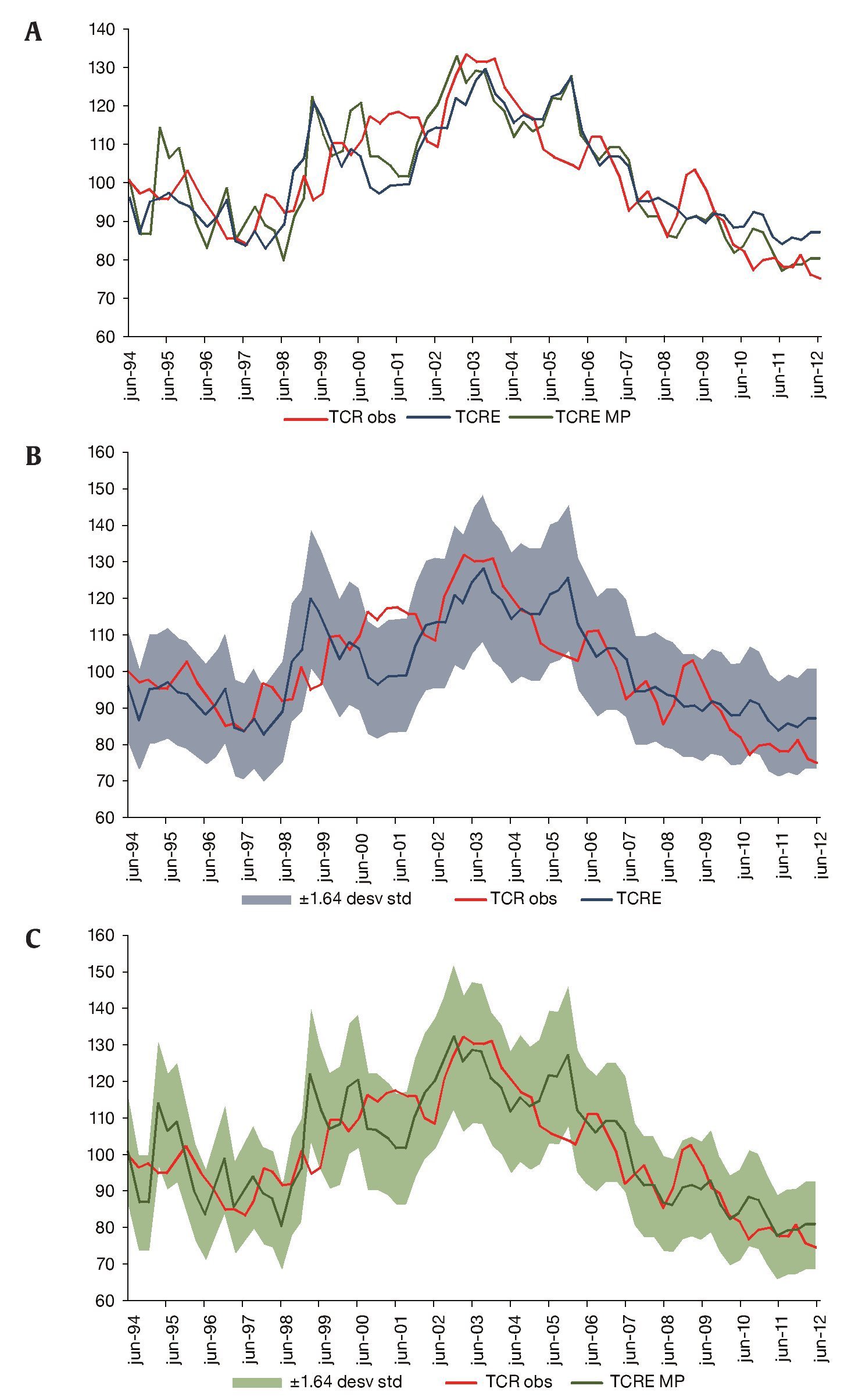

De acuerdo con los resultados de la sección anterior, en esta parte del documento se toman los vectores de cointegración estimados y se evalúan en las variables del modelo como medida de equilibrio del tipo de cambio real. Dicha medida refleja dónde se encontraría la tasa de cambio real si en cada momento del tiempo se ubica en su nivel de mediano y largo plazo dados unos niveles de sus determinantes. La figura 11 muestra la evolución del TCRE de mediano y largo plazo estimada junto con la observada. Los intervalos de la estimación se construyen sumando y restando a la estimación puntual 1,64 desviaciones estándares de la diferencia entre la estimación y la tasa de cambio real observada. Dado que los residuos de la estimación son normales, los intervalos de la figura contienen aproximadamente el 90% de los datos, respectivamente10.

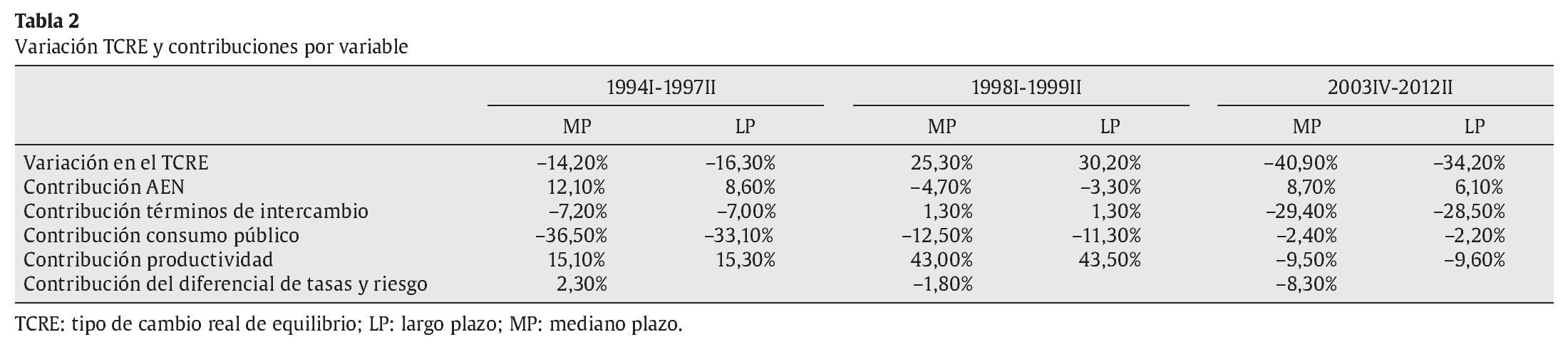

Figura 11 A) Estimaciones VEC y tasa de cambio real. B) Estimación VEC LP y tasa de cambio real. C) Estimación VEC MP y tasa de cambio real.

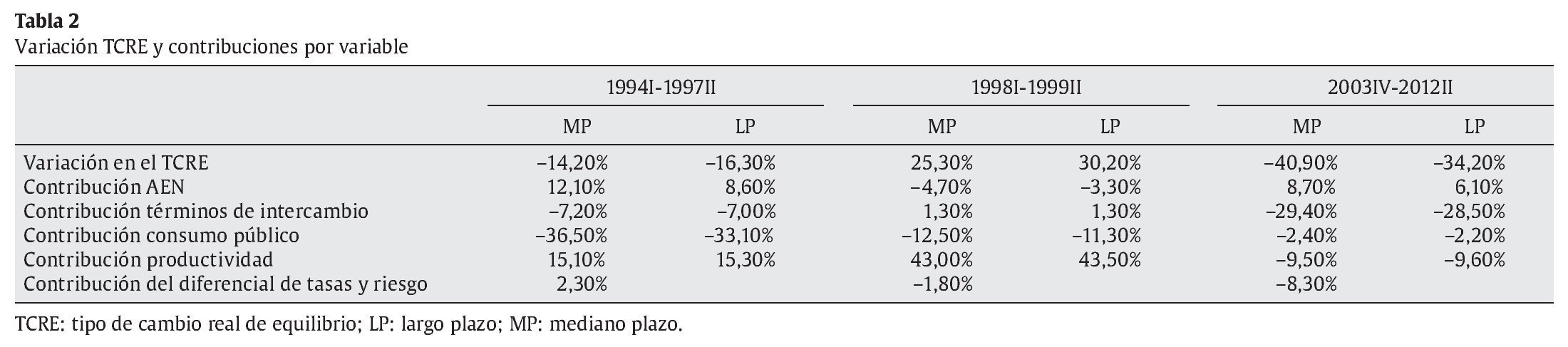

La tabla 2 descompone los movimientos del TCRE entre sus determinantes. De acuerdo con este, la principal fuente de apreciación del TCRE a mediados de los años noventa fue el importante aumento del consumo público, que creció alrededor de 5 puntos del PIB, y que se tradujo en presiones hacia la apreciación de la tasa de cambio de 33,1%. Echavarría et al. (2005) encuentran un resultado similar. Para el mismo período, una mejora en los TI presionó aún más la apreciación de la tasa de cambio. En contrapeso, la menor productividad de la industria relativa frente a EE. UU. y en menor medida el deterioro en los AEN hicieron que la revaluación no fuera mayor11.

En este modelo, los datos muestran que en la década de los noventa se amplió el diferencial de productividades entre Colombia y EE. UU., y que la fuerte depreciación de finales de la década de los noventa, de 30,2% en el TCRE de equilibrio se debió a una fuerte caída de la productividad laboral en la industria nacional.

En este modelo VEC se encuentra que el proceso de apreciación que se ha venido dando desde 2003, se debe al fuerte incremento observado en los TI, a un aumento en la productividad de la industria nacional relativa a la de EE. UU y a factores de mediano plazo como el mayor diferencial de tasas de interés y el menor riesgo país. A su vez, de acuerdo con el modelo, el deterioro en los AEN ha impedido que esta apreciación sea mayor (en el mediano plazo), resultados que también encuentran Echavarría et al. (2005).

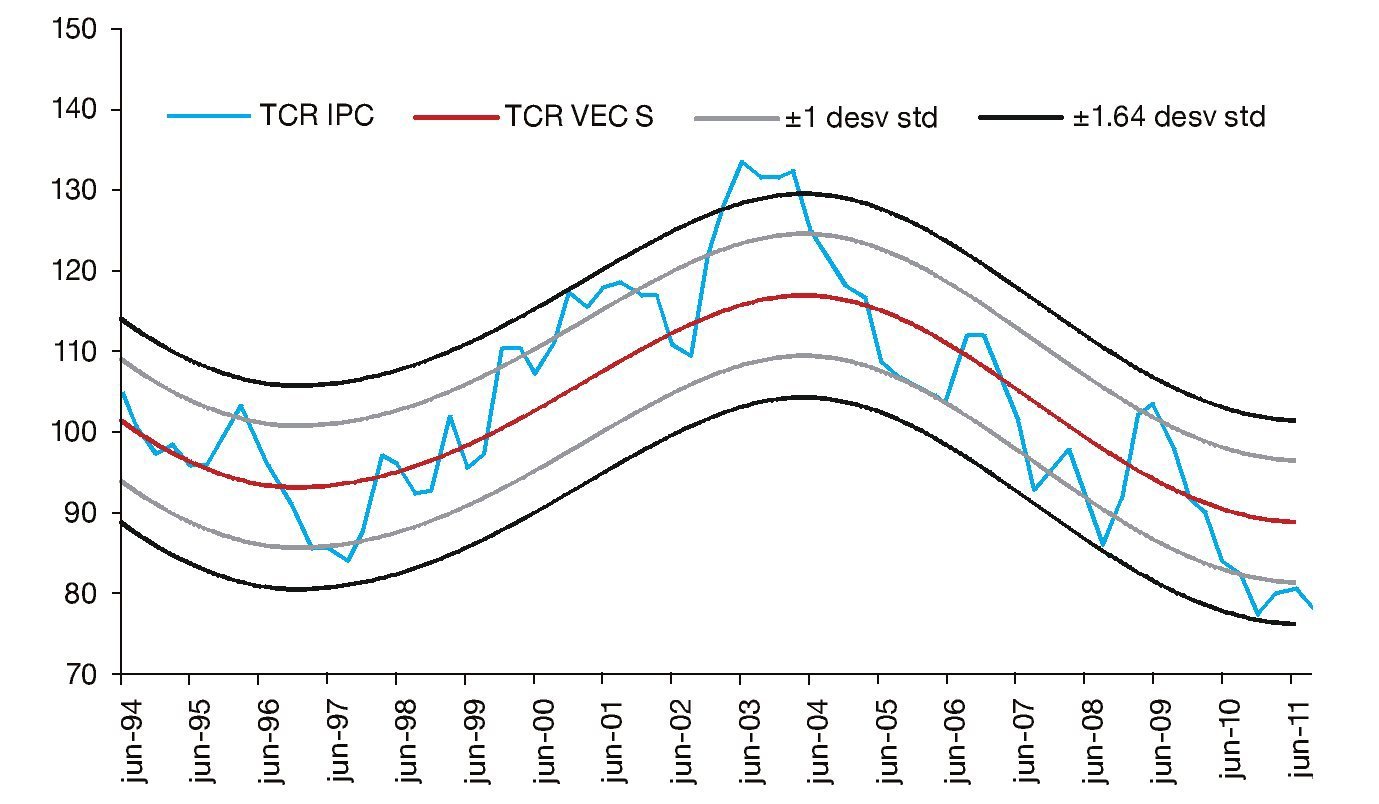

Siguiendo a MacDonald y Ricci (2003), se calcula una medida de TCRE12 adicional, por medio de un VEC suavizado, es decir, aplicando el VEC del VEC de largo plazo a las series de los fundamentales suavizadas con el filtro de Hodrick-Prescott. Esta metodología intenta incorporar el hecho de que en el corto plazo existen rigideces que impiden que los precios relativos se ajusten completamente para equilibrar los mercados, por lo que puede ser adecuado modelar un TCRE que no incorpora los movimientos de corto plazo de sus determinantes. Los resultados de esta metodología se muestran en la figura 12.

Figura 12 TCRE VEC suavizado y tipo de cambio real observado.

5.1. Figuras impulso-respuesta modelo de largo plazo

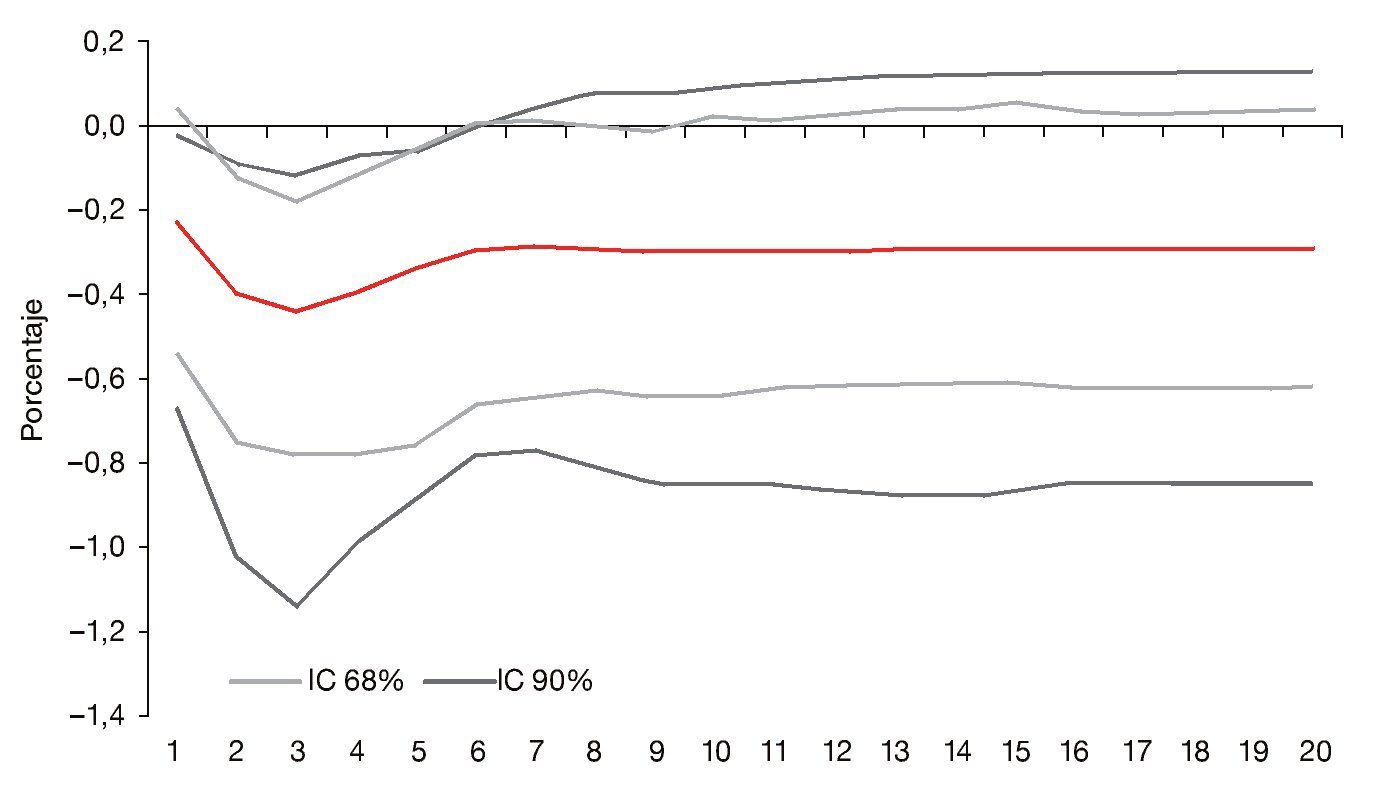

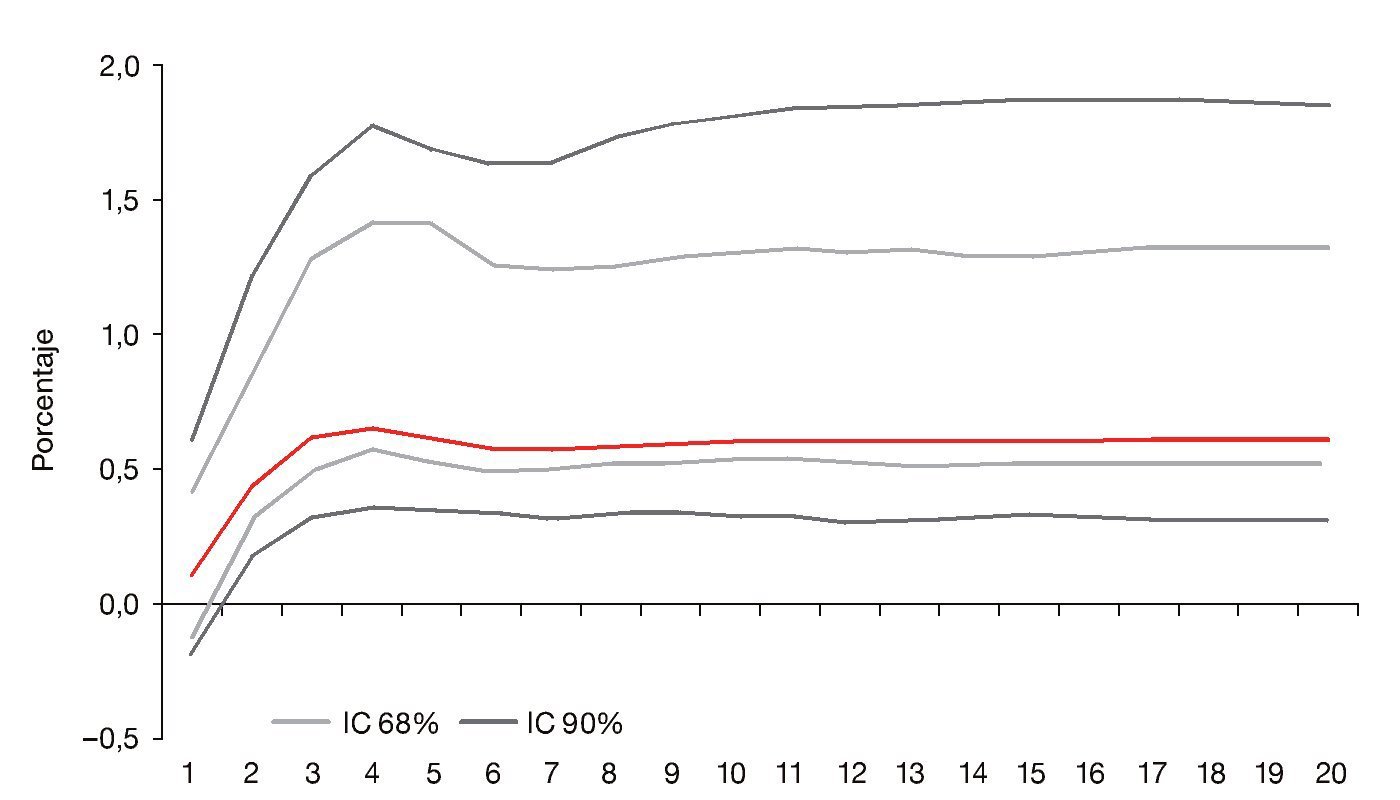

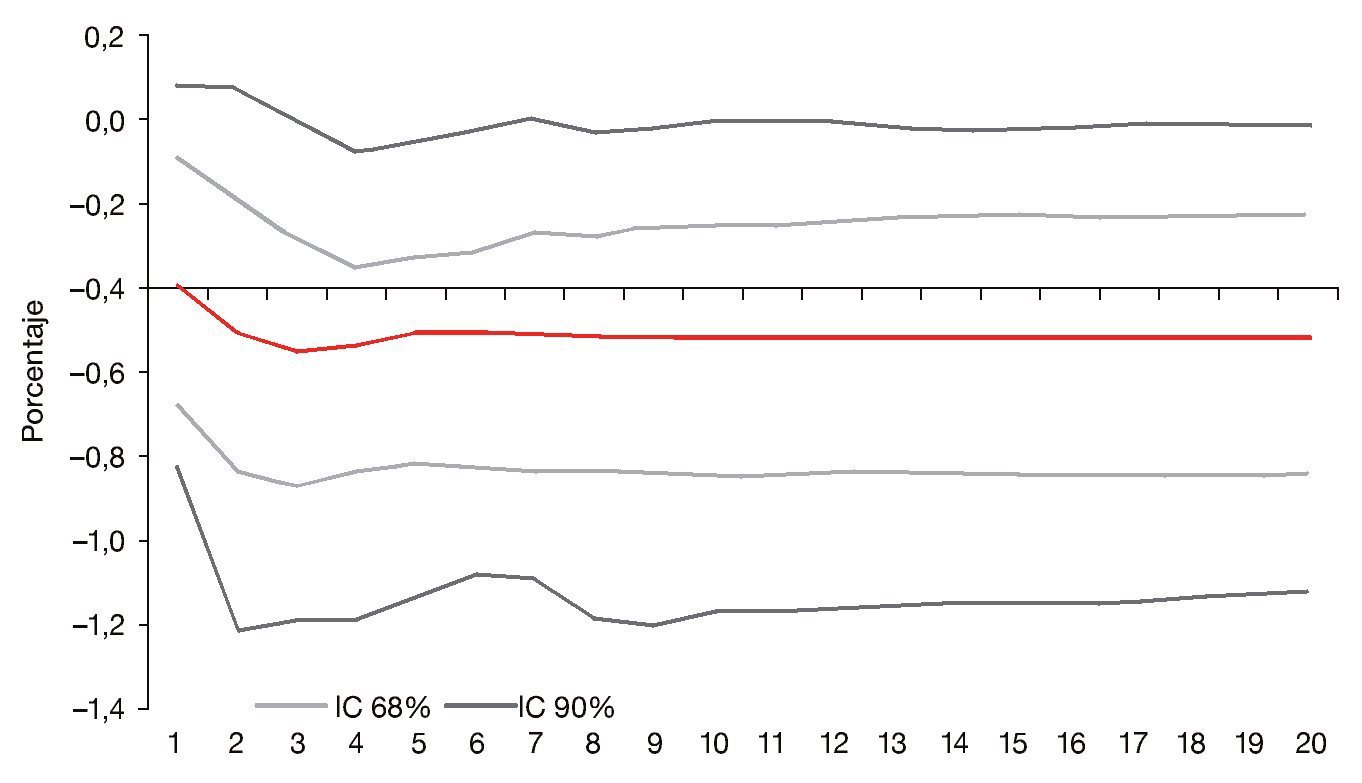

Las figuras 13-16 muestran la dinámica del tipo de cambio real ante un choque en el sistema de variables y sus correspondientes intervalos de confianza al 90 y 68% de acuerdo con la metodología de Hall (1992). Los resultados muestran una respuesta positiva y significativa de 0,5% ante un choque de 1% en la variable de AEN. Para el intervalo de confianza al 90%, el choque se diluye al tercer trimestre, lo que coincide con el efecto flujo o de corto plazo planteado por Frenkel y Mussa (1985), mientras que al 68% la respuesta es permanente. Por otro lado, el aumento de 1% en la relación consumo público a PIB aprecia la tasa de cambio en 0,4% durante el primer año posterior al choque. Un deterioro en la productividad en la industria de Colombia frente a Estados Unidos de 1% deprecia la tasa de cambio de manera permanente en 0,6%, y por último, una mejora en los TI tiene un efecto negativo sobre la tasa de cambio pero estadísticamente igual a 0.

Figura 13 Respuesta del tipo de cambio real ante un choque en los AEN.

Figura 14 Respuesta del tipo de cambio real ante un choque en el consumo público.

Figura 15 Respuesta del tipo de cambio real ante un choque en la productividad.

Figura 16 Respuesta del tipo de cambio real ante un choque en los términos de intercambio.

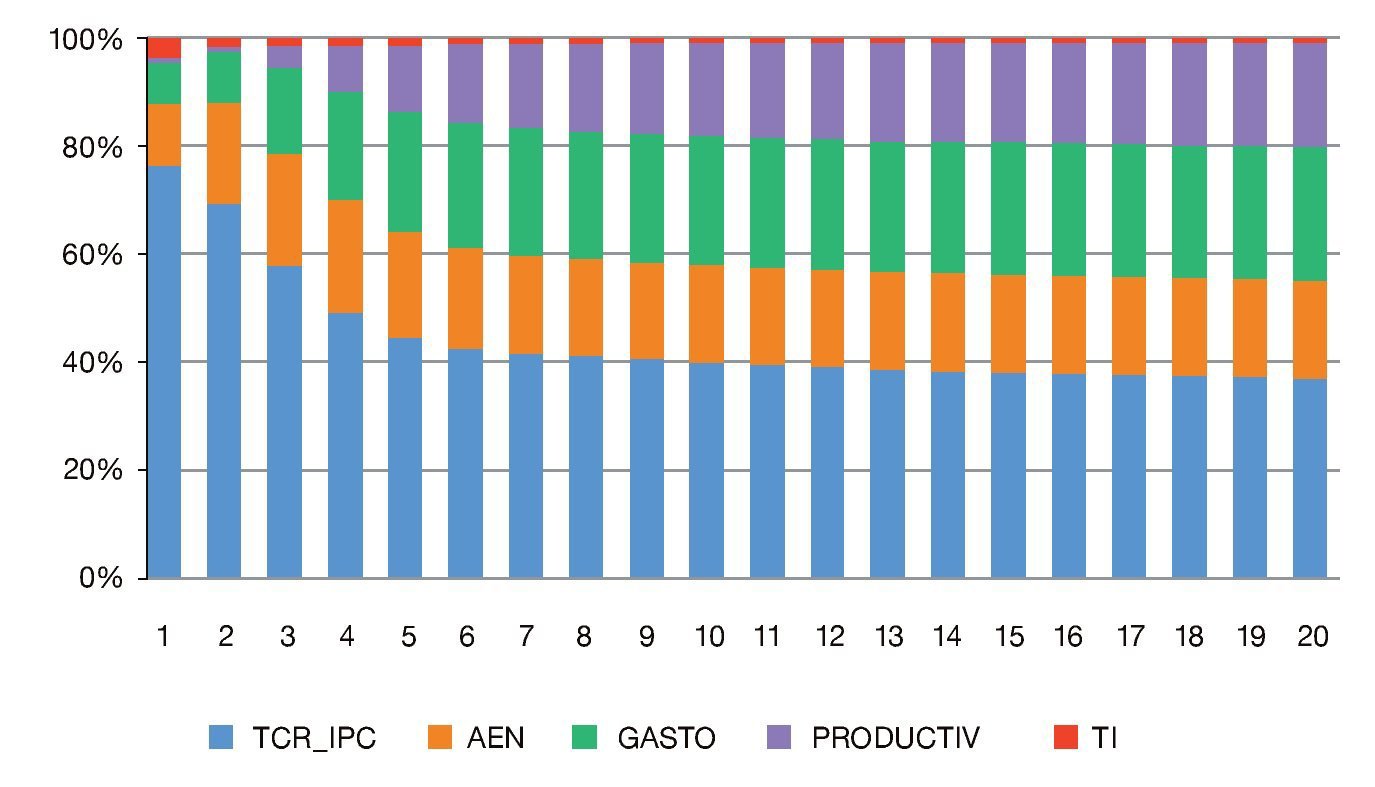

5.2. Descomposición de varianza

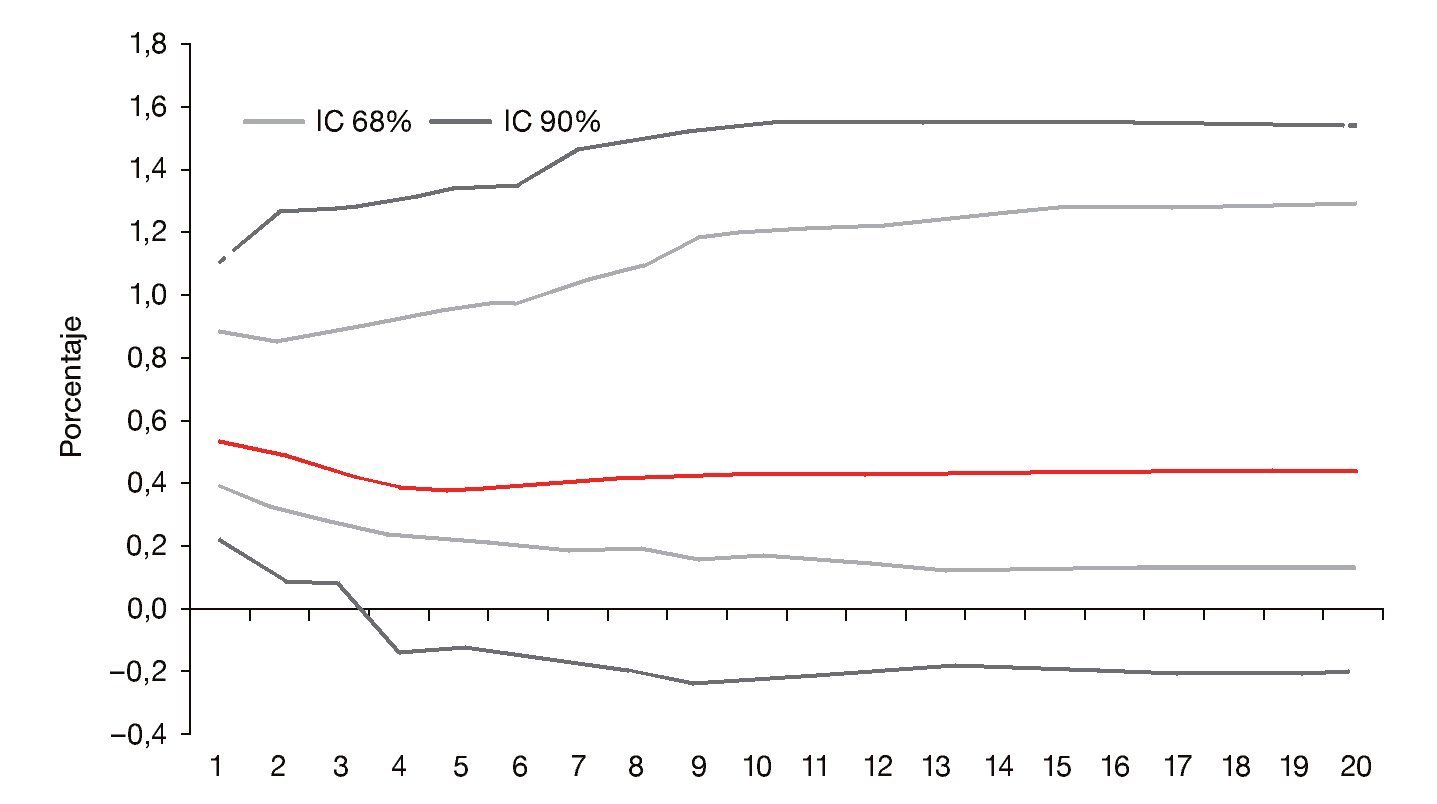

La descomposición de la varianza del error de pronóstico es útil para dar una intuición sobre qué variables son más importantes para explicar la variabilidad de los pronósticos que el modelo lleva a cabo sobre el tipo de cambio real.

La metodología se puede resumir en generar una estimación del error de pronóstico que depende de un conjunto de expresiones en el cual intervienen de forma excluyente y particionada el resto de las variables del sistema. Luego, es posible separar dicha expresión para cada variable endógena y dividirla sobre la varianza del error de pronóstico asociado; así, se obtiene un porcentaje de explicación de dicha variabilidad por cuenta de cada variable. Cabe mencionar que se trata del aporte de las variables que han de explicar la volatilidad del error de pronóstico y no su nivel medio.

Los resultados indican que, a un trimestre vista, la variable más importante al principio del horizonte de pronóstico para determinar el tipo de cambio real son los AEN, seguidos por el GASTO, los TI y, por último, la productividad. Sin embargo, para los pronósticos a un horizonte mayor, la situación cambia y toman mayor relevancia el GASTO y la productividad, mientras que los AEN pierden importancia relativa con respecto a las otras variables endógenas13 (fig. 17).

Figura 17 Descomposición de la varianza del error de pronóstico del tipo de cambio real.

6. Conclusiones

En este trabajo se realizan estimaciones tipo VEC con el fin de evaluar la relación de largo y mediano plazo del TCR de Colombia con un conjunto de determinantes macroeconómicos considerados fundamentales en la literatura. La metodología econométrica permite adicionalmente realizar ejercicios para evaluar la importancia relativa de los determinantes de la dinámica del TCR para diferentes horizontes de tiempo.

Dentro de los principales resultados de este ejercicio econométrico se encuentra que la apreciación real del período 1994-1997 estuvo en gran parte explicada por el fuerte incremento del consumo público de ese momento. Posteriormente, durante la crisis de 1999, la fuerte depreciación observada se explicó por una caída sustancial en la productividad de la industria de Colombia frente a EE. UU. De igual forma, la apreciación real en el TCR desde finales de 2003 es explicada principalmente por el movimiento de sus fundamentales. En particular, del total de la caída, un 50% se habría explicado por el aumento en los TI, y un 17% por el efecto Balassa-Samuelson; dicha apreciación también se explica por factores de mediano plazo como el mayor diferencial de tasas de interés y el menor riesgo país. Este resultado es importante porque prueba la estrecha relación que existe entre el TCR y los TI en Colombia, teniendo en cuenta que ambas variables muestran un cambio de tendencia en 2003-2004 que se mantiene hasta la fecha.

Finalmente, es importante mencionar los resultados de un ejercicio de descomposición de varianza del TCR en el aporte relativo de los diferentes fundamentales y para diferentes horizontes de pronóstico (entre 1 y 20 trimestres). Cabe anotar que este ejercicio usa el componente de VAR del VEC, por lo que se estudia de manera más completa la interacción de corto y largo plazo entre las variables. Los resultados de este ejercicio permiten identificar las variaciones en los AEN como el fundamental que más explica la variabilidad del error de pronóstico del TCR en horizontes de pronóstico de corto plazo. Adicionalmente, es posible afirmar que las variaciones en el consumo del Gobierno son muy importantes para explicar las modificaciones del TCR en el mediano plazo.

Agradecimientos

Agradecemos las sugerencias y comentarios de Rocío Betancourt, Jorge Toro, Hernando Vargas, Carlos Huertas, y de 2 evaluadores anónimos.

Anexo A. Pruebas econométricas

1. Existen diferentes razones para esto; en primer lugar, la metodología de construcción del índice de precios al consumidor es más homogénea entre países, lo que disminuye problemas de medición en la estimación. En segundo lugar, la aproximación Behavioral Equilibrium Exchange Rate se basa en la noción de que la persistencia en las desviaciones de la paridad de poder de compra se debe a factores que afectan a la relación de precios transables y no transables de un país frente al resto del mundo. En este sentido, los movimientos en los precios no transables están mayoritariamente recogidos en el IPC y no en el índice de precios del productor.

2. El tipo de cambio se expresa como número de unidades de moneda local que se deben dar por una unidad del país foráneo. Así, e se refiere a la devaluación nominal de la moneda local en términos de la extranjera.

3. Los otros efectos hacen referencia a factores que alteren la demanda relativa entre bienes transables y no transables, como cambios en el ingreso nacional, choques exógenos de gasto público, entre otros.

4. Para un modelo de la relación del TCR con las productividades relativas ver Obstfeld y Rogoff (1996, p. 212-215).

5. Es importante aclarar que nuestro objetivo no es realizar una prueba econométrica de la existencia del efecto Balassa-Samuelson tal como el efecto fue explicado originalmente en Samuelson (1964). Este tipo de pruebas se encuentra fuera del alcance de este trabajo.

6. Son los saldos que resultan de la acumulación de los flujos de la balanza de pagos. La posición de inversión internacional recoge el valor de los activos y pasivos externos de una economía en un momento dado; su evolución viene determinada por las transacciones financieras de la balanza de pagos, y por los cambios en la valoración de los stocks debidos a cambios en los precios o en los tipos de cambios.

7. Cabe señalar que la muestra estudiada cuenta con 2 períodos de regímenes cambiarIos diferentes. Sin embargo, dado que el análisis del documento esta centrado en el tipo de cambio real, que los precios son los que absorben una gran proporción de los choques analizados y que las restricciones en el ajuste que se debían dar vía tipo de cambio, podrían haberse dado en precios (Corden, 2002), no consideramos que la presencia de 2 regímenes cambiarios genere diferencias que se han de tener en cuenta en los parámetros estimados. Adicionalmente, no se encuentra evidencia de cambio estructural en la muestra, por el contrario, trabajos como el de Cárdenas (2001), Misas y Ramírez (2006) y ejercicios con la prueba de Perron y Yabu (2009) indican evidencia de cambio estructural a mediados de la década de los ochenta.

8. Hay indicios de que la serie del diferencial de tasas corregido por riesgo sea estacionaria. Para abordar esto en la estimación de mediano plazo de la cointegración, se estimó adicionalmente un modelo con un segundo vector de cointegración con ceros para todas las variables excepto para el diferencial; y los resultados son estadísticamente los mismos.

9. La variable AEN es significativa en el vector de cointegración cuando se introduce multiplicada por la tasa de interés internacional prime (fig. 6). Esto se debe a que de esta manera es una mejor aproximación de las obligaciones financieras externas.

10. Este intervalo de confianza cubre el 68 y 90% de los datos bajo el supuesto de que la diferencia entre el TCRE y el TCR observado es normal. Al realizar la prueba Jarque-Bera sobre esta diferencia, se encuentra que no se rechaza que se distribuya normalmente con un p-valor de 0,67 y un estadístico estimado de 0,80.

11. Cabe resaltar que para otras mediciones de productividad en el sector transable, se encuentra que de hecho en este período hubo aumentos de productividad (Arias y Zuleta, 1997; Carrasquilla y Arias, 1997; Calderón Zuleta, 1997).

12. En un modelo VEC, la relación de equilibrio resulta de multiplicar el vector de cointegración que se encuentra por los valores de las variables en cada momento del tiempo. En el VEC suavizado se toma el vector de cointegración del VEC, pero se multiplica por las variables filtradas, para omitir movimientos transitorios en las mismas que no deberían dar lugar a cambios en el TCRE.

13. Cabe mencionar que a lo largo del horizonte de pronóstico, la misma variable pierde importancia en la descomposición de varianza; este resultado es común en este tipo de ejercicio en el que a corto plazo el componente autorregresivo de la misma serie de interés tiene una mayor importancia.

14. Cabe anotar que la prueba KPSS es de estacionariedad y por tanto la conclusión I(1) se obtiene al rechazar estadísticamente la hipótesis nula.

INFORMACIÓN DEL ARTÍCULO

Historia del artículo:

Recibido el 23 de octubre de 2012

Aceptado el 19 de abril de 2013

* Los resultados y opiniones son responsabilidad exclusiva de los autores, y suconte nido no compromete al Banco de la República ni a su Junta Directiva.

* Autor para correspondencia.

Correo electrónico:jojedajo@banrep.gov.co (J. Ojeda Joya).

Bibliografía

Arias, A. y Zuleta, H. (1997). Tasa de Cambio Real e Inversión. La Experiencia de 1990-1996. Borradores de Economía, 076. Banco de la República de Colombia.

Bussière, M, Ca'Zorzi, M, Chudík, A. y Dieppe, A. (2010). Methodological advances in the assessment of equilibrium exchange rates. European Central Bank-Working Paper Series, 1151.

Calderón Zuleta, A. (2007). La tasa de cambio real. En: Montenegro, S. compilador. Los determinantes de la tasa de cambio real en Colombia. Universidad de los Andes.

Caputo, R. y Núñez M, (2008). Equilibrium Real Exchange Rate in Chile: Alternative Approaches. Journal Economía Chilena(The Chilean Economy), 11, 59-77. Central Bank of Chile.

Cárdenas, M. (2001). Economic Growth in Colombia: A reversal of Fortune? CID Working Paper, 083. Center for International Development.

Carrasquilla, A. y Arias, A. (1997). Tipo de cambio real en Colombia. ¿Qué pasó? En: Montenegro, S. compilador, En: Los determinantes de la tasa de cambio real en Colombia. Bogotá: Universidad de los Andes.

Clark, P.B. y MacDonald, R. (1999). Exchange Rates and Economic Fundamentals: a Methodological Comparison of BEERs and FEERs. En: MacDonald, R. y Stein J. Equilibrium Exchange Rates. Boston: Kluwer Academic Publishers.

Corden W.M. (2002). Too Sensational: On the Choice of Exchange Rate Regimes. Cambridge, Mass: MIT Press.

Dornbusch Rudinger (1976). Expectations and the Real Exchange Rate Dynamics. Journal of Political Economy. University of Chicago press, vol. 84(6), 1161-76, diciembre

Echavarría, J. López, E. y Misas, M. (2007). La Tasa de Cambio Real de Equilibrio en Colombia y su Desalineamiento: Estimación a través de un modelo SVEC. Borradores de Economía, 472. Banco de la República.

Echavarría, J, Vásquez, D y Villamizar, M (2005). La tasa de cambio real en Colombia. ¿Muy lejos del equilibrio? Borradores de Economía, 337. Banco de la República.

Frenkel, J.A. y Mussa, M. (1985). Asset markets, exchange rates and the balance of payments. En Jones, R.W. y Kenen, P.B. (eds.). Handbook of international economics (Vol. 2). Amsterdam, North-Holland: 679-747.

Hall, P. (1992). The Bootstrap and Edgeworth Expansion. Nueva York: Springer.

Johansen, H. y Juselius, K. (2005). Cointegration Analysis of Time Series. Version 2. Estima.

Johansen, S. (1988). Statistical analysis of cointegration vectors. Journal of Economic Dynamics and Control, 12, 231-54.

Johansen, S. (1994). The role of the constant and linear terms in cointegration analysis of non-stationary variables. Econometric Reviews, 13, 205-29.

Lee, J., Milesi-Ferretti, G.M., Ostry, J., Prati, A. y Ricci, L.A. (2008). Exchange Rate Assessments: CGER Methodologies. IMF Occasional Paper, 261. Washington DC: International Monetary Fund.

Lütkepohl, H. (1993). Introduction to Multiple Time Series Analysis. 2.ª ed. Berlin: Springer-Verlag.

MacDonald, R. y Dias, P. (2007). Behavioural equilibrium exchange rate estimates and implied exchange rate adjustments for ten countries. Working Papers, 12. Business School - Economics, University of Glasgow.

MacDonald, R. y Ricci, L. (2003). Estimation of the equilibrium real exchange rate for South Africa. IMF Working paper, 3-44.

Misas, M. y Ramirez M. (2006). Colombian Economic Growth Under Markov Switching Regimes With Endogenous Transition Probabilities. Borradores de Economía, 425. Banco de la República.

Obstfeld, M. y Rogoff, K. (1996). Foundations of International Macroeconomics. Cambridge, MA, EE. UU.: The MIT Press.

Oliveros, H y Huertas, C (2002). Desequilibrios Nominales y Reales del Tipo de Cambioen Colombia. Borradores de Economía, 220. Banco de la República de Colombia.

Perron, P. y Yabu, T. (2009). Testing for shifts in trend with an integrated or stationary noise component. Journal of Business and Economic Statistics, 27, 369-396.

Puyana, R. (2010). El Efecto Balassa-Samuelson en Colombia. Borradores de Economía, 630. Banco de la República.

Samuelson, P.A. (1964). Theoretical notes on trade problems. Review of Economics and Statistics, 46, 145-154.