El presente trabajo busca identificar los elementos que son determinantes para la atracción de inversión extranjera directa proveniente de los Estados Unidos, a través de un modelo gravitacional modificado que incluye un componente espacial a través del cual se busca capturar para algunos países de la región latinoamericana, las dinámicas de complementariedad o sustitución que pueden presentarse cuando se involucran elementos espaciales como el rezago espacial y la incidencia del mercado potencial circundante. La metodología utilizada sigue de cerca la propuesta por Blonigen, Davies, Waddell y Naughton. (2007).

This paper seeks to identify the elements that are crucial for attracting foreign direct investment (FDI) from the United States. Using a modified gravity model that includes a spatial component an attempt is made to capture, for some countries in the Latin American region, the dynamics of complementarity or substitution that may occur when spatial elements, such as spatial lag and the surrounding potential market impact are included. The methodology closely follows that proposed by Blonigen et al (2007).

1. Introducción

Los flujos de inversión extranjera y en particular los de inversión extranjera directa (IED) han registrado una dinámica especial en los últimos años, principalmente debido a la búsqueda de recursos, la reducción de costos de transacción y como una estrategia de ingreso a nuevos mercados.

Según estadísticas de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), durante la década de los noventa, las corrientes de IED registraron un crecimiento sostenido hasta el año 2000, donde se alcanzó una cifra histórica de 1.401 billones de dólares, con tasas de crecimiento anuales promedio del 26%, mientras la tasa de crecimiento promedio de las exportaciones fue del 9%.

No obstante, este crecimiento de la IED se detuvo a principio de la década y solo se recuperó hasta los años 2006 y 2007, donde se reportaron cifras récord de 1.459 y 2.099 billones de dólares, respectivamente. Asimismo, afirma la UNCTAD (2007, 2009), que las corrientes de IED permitieron que la producción de las empresas multinacionales (MNE) representara el 10% del producto interior bruto (PIB) mundial en 2006, y la tercera parte de las exportaciones mundiales en 2009.

Por otra parte, aunque la crisis económica desatada a finales de 2008, según cifras de la UNCTAD (2009, 2010), generó una contracción de los flujos internacionales de IED en un 16% en 2009, que se profundizó en 2010 con la reducción del 37 y el 43% de los ingresos (1.114 billones de dólares americanos) y salidas de IED (1.101 billones de dólares americanos), respectivamente, las economías latinoamericanas se han venido consolidando como importantes receptoras de IED.

En particular, en 2011 se sostiene dicha tendencia, pues según la CEPAL (2011), las economías latinoamericanas no solo se consolidaron como estructuras resistentes a la crisis internacional, sino como una de las regiones relevantes en las dinámicas de recepción y emisión de IED en el ámbito mundial, tras registrar un incremento del 40% en los flujos de ingreso de IED con respecto al año 2009, y del 28% en 2010 con una cifra que superó los 153.991 millones de dólares en 2011.

Asimismo, Estados Unidos se consolidó como el principal inversionista de la región (17% del total de flujos de IED) hasta 2011, año en el cual fue remplazado por los Países Bajos como el principal inversionista de la región, lo cual al parecer, según la CEPAL (2012), se explica porque este último se ha convertido en conducto de la inversión de terceros países.

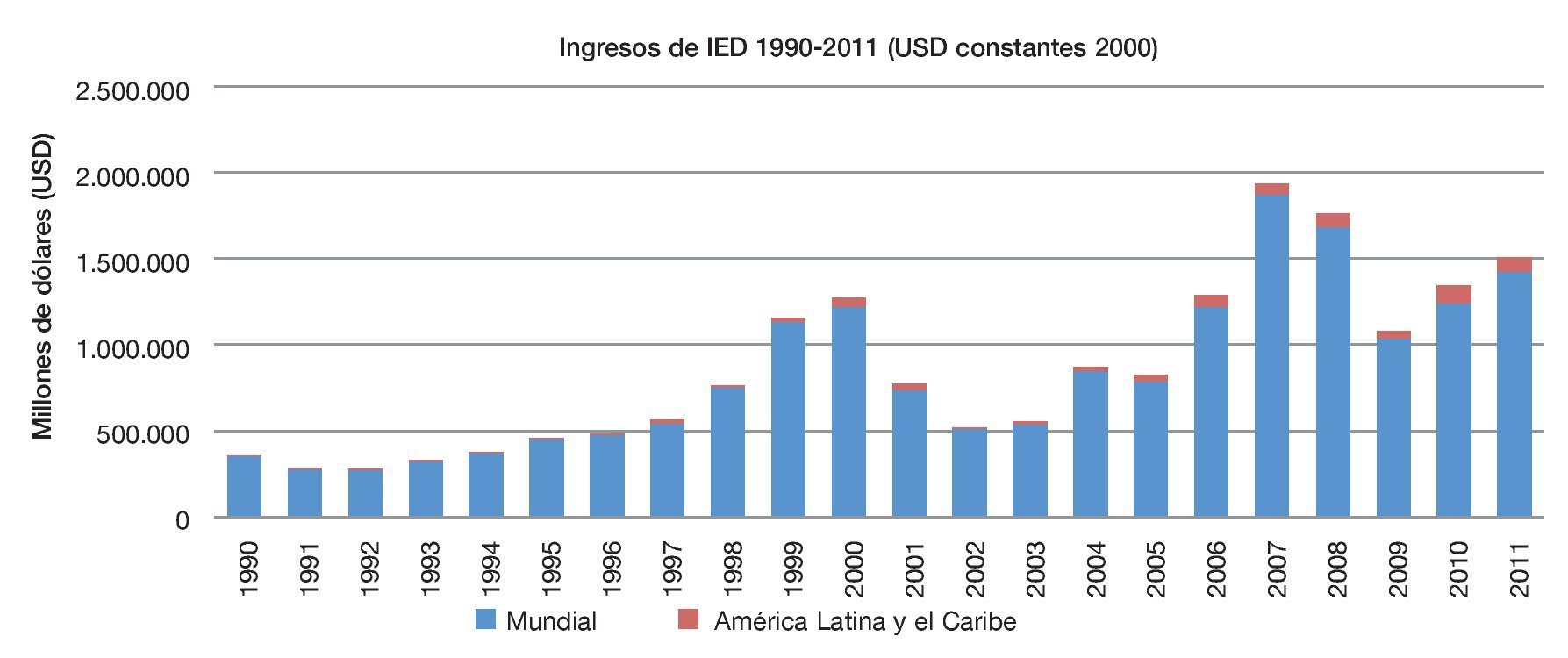

La figura 1 presenta la dinámica de los flujos de ingreso de IED en el mundo, y el crecimiento en la participación de la región, que pasó del 4% en el año 1990 al 10,4% en 2009.

Figura 1 Participación de América Latina y el Caribe en los flujos de entrada de inversión extranjera directa 1990-2011. Fuente: World Investment Report UNCTAD 2011.

Asimismo, para las economías latinoamericanas, la atracción de IED se ha convertido en un objetivo estratégico que ha dado lugar a diversas acciones de política, al reconocerse que el ingreso de IED, principalmente para economías en desarrollo, no solo representa una fuente de financiamiento, sino que genera resultados conexos en términos de empleo, e incluso puede impulsar procesos de transferencia de conocimiento y formación de capital humano.

Adicionalmente, como lo afirman Görg y Greenaway (2003), estos flujos promueven spillovers (derrames) como resultado de la transferencia de activos (tangibles e intangibles como el know-how) específicos de una firma que pueden materializarse en un incremento en la productividad de la economía local.

Estos autores afirman que la llegada de IED a economías en desarrollo genera spillovers por medio de la generación de dinámicas de imitación, formación y competencia. De esa forma, señalan que el ingreso de IED puede activar dinámicas de imitación que promueven procesos de aprendizaje al facilitarse el acceso y conocimiento de nuevas técnicas de producción y formas organizacionales; así como se destacan los procesos de formación y entrenamiento para el capital humano local como mecanismos de preparación y adaptación a las nuevas tecnologías. Igualmente, ante la presencia de nuevas firmas y agentes en el mercado, se genera mayor competencia que puede fracturar las estructuras de posición dominante, y establecer incentivos para que el aparato productivo local se esfuerce por obtener mejores resultados.

Blomstrom y Kokko (1998), además, señalan que el ingreso de IED contribuye a la eficiencia al romper cuellos de botella en términos tecnológicos, introduciendo nuevo know-how a través de nuevas tecnologías y entrenamientos, y promoviendo la transferencia de técnicas para control de calidad y procesos de estandarización.

Por otra parte, Borensztein, De Gregorio y Lee. (1998) señalan que para las economías en desarrollo, el ingreso de IED representa un mecanismo de acumulación, puesto que la IED es un canal de transferencia, un "vehículo para la adopción de nuevas tecnologías" que trae consigo conocimiento y formación, por lo que "puede haber un efecto de la IED en la acumulación de capital humano" (Borensztein et al., 1998, p. 126). Además, como lo afirman Cubillos y Navas (2000), los flujos de IED contribuyen a la formación de capital fijo como resultado de una dinámica de innovación más agresiva que se activa en un entorno de competencia y puede aumentar la productividad total de los factores, sin desconocerse los potenciales riesgos en términos del manejo cambiario que podrían traerse a la economía receptora, así como el posible carácter transitorio o especulativo que podría tener la IED en algunos casos.

No obstante, se observa que para las economías en desarrollo y en particular para los países latinoamericanos, el creciente ingreso de IED puede constituir un mecanismo relevante en su estrategia de desarrollo productivo, como

Efectivamente, la CEPAL (2007) reconoce que los países latinoamericanos en los últimos años forman parte de un proceso de "competencia por atraer IED (que) está en constante aumento, y en este contexto la tendencia es avanzar hacia marcos de políticas para la atracción de IED cada vez más sofisticados e integrados con el resto de las políticas de desarrollo de los países" (CEPAL 2007, p. 7). También señalan que aunque se considera que "es un fenómeno relativamente reciente, cada vez es más frecuente observar que los países realizan esfuerzos proactivos y agresivos para atraer los mejores proyectos de inversión de empresas extranjeras, y una muestra clara son los cambios que está experimentando la institucionalidad responsable de promover y facilitar la IED" (CEPAL, 2007, p. 10).

Es precisamente en este sentido, en el que resulta relevante identificar y conocer los elementos que son determinantes para la atracción de IED, con el fin de identificar aquellos aspectos que están jalonando el ingreso de esos capitales y aquellas estructuras facilitadoras de la IED, que podrían incluso dinamizar ciertos mecanismos de atracción de IED.

Cabe señalar, sin embargo, que si bien existe un gran conjunto de formulaciones teóricas y empíricas que han tratado de resolver este interrogante, esa búsqueda ha estado enmarcada en modelos con extremado énfasis bilateral desconociendo, como lo señalan Blonigen et al. (2007), que las decisiones de inversión involucran relaciones entre regiones. En particular, estas interrelaciones entre las decisiones de inversión pueden explicarse por la existencia de economías de aglomeración, o por incentivos para servir a múltiples mercados desde una plataforma exportadora, o por decisiones multilaterales acerca de la mejor ubicación para una etapa de una cadena vertical de producción.

Por esa razón, y siguiendo a Blonigen et al. (2007), el interés central de esta investigación es reconocer la existencia de estructuras que generan interdependencia entre las características de los países y las decisiones de inversión, en busca de los determinantes que generan fuerzas de atracción de IED entre los países.

Con este fin, se aplica un modelo gravitacional modificado para 18 países latinoamericanos a través del cual se busca capturar las interrelaciones que pueden presentarse en las dinámicas de IED, considerando elementos espaciales que permitan evaluar la posibilidad de encontrar países como plataforma exportadora y la incidencia del mercado potencial circundante. De esta forma, el presente documento se concentra en el análisis de los determinantes de IED para algunos países latinoamericanos y en la evaluación de nuevos elementos que pueden ser potenciadores de las fuerzas de atracción de IED como los acuerdos de promoción y protección recíproca de inversiones (APPRI) y los tratados de libre comercio (TLC).

El presente estudio se estructura en 6 secciones, de la cuales forma parte esta introducción. A continuación se describe brevemente el marco conceptual de la IED, las propuestas teóricas y aproximaciones empíricas adelantadas en la búsqueda de sus determinantes, así como las relaciones espaciales (multilaterales) que pueden derivarse de estas teorías. En la tercera sección se presenta la revisión empírica relacionada, y en la cuarta se describe la metodología de trabajo, el modelo empírico y los datos empleados en la estimación. Por último, en la quinta y sexta secciones, se presentan los resultados y las conclusiones, respectivamente.

2. Determinantes de la inversión extranjera directa

Con el objetivo de explicar el comportamiento de la IED y orientar la formulación de políticas de atracción de inversión, es importante reconocer cuáles son las variables críticas que incentivan la asignación de inversión en el exterior en la forma de IED. Por esa razón, esta sección presenta una breve definición de lo que se entiende por IED; posteriormente, se exponen algunos planteamientos y propuestas teóricas en torno a sus determinantes, y las relaciones espaciales que se derivan de estas teorías.

2.1. Definición de la inversión extranjera directa

Según el Fondo Monetario Internacional la IED es una categoría de inversión que se caracteriza porque refleja el interés duradero de un inversionista no residente1, por medio de la cual adquiere un nivel de control o grado significativo de influencia sobre la administración y dirección de una empresa residente. Esta categoría de IED cubre todas las transacciones entre los inversionistas directos y empresas de inversión directa (FMI, 2004)2.

La Organización Mundial de Comercio define este tipo de inversión como aquella que se presenta "cuando un inversor radicado en un país (origen) adquiere un activo en otro país (receptor) con la intención de administrar ese activo" (OMC, 1996).

Como se evidencia en las anteriores definiciones, se reconoce el interés del inversionista sobre las condiciones particulares de una economía, así como el carácter de propiedad y control administrativo que se adquiere bajo esta forma de inversión.

Diversas propuestas teóricas y empíricas han sido formuladas para explicar y modelar los elementos que incentivan estas decisiones de inversión, e investigan sobre sus determinantes y las complejas dinámicas que se desenvuelven en el interior y entre las MNE en torno a sus estrategias de integración y de penetración de nuevos mercados.

A continuación se presenta una descripción de algunas de las teorías sobre los determinantes de IED.

2.2. Teorías sobre los determinantes de inversión extranjera directa

El análisis tradicional de IED se caracteriza por clasificarla en 2 categorías que responden a dinámicas y objetivos diferentes. Esta separación entre IED horizontal e IED vertical ha permitido identificar y recoger elementos que son particulares, dependiendo de la estrategia de inversión que adelanta una MNE. De esa forma, los criterios de consideración son heterogéneos, así como los elementos catalizadores de cada categoría de IED.

2.2.1. Inversión extranjera directa horizontal

En primer lugar, la IED horizontal hace referencia a aquella que responde a una búsqueda de mercados, es decir, el objetivo final que incentiva a la MNE a invertir en el extranjero es la ampliación de su mercado. Como lo afirman Markusen y Venables (2000), los flujos de inversión horizontal ocurren cuando una firma busca economías de escala ubicando una planta en el extranjero para suplir al mercado externo, incurriendo así en costos fijos. Por lo anterior, este tipo de inversión se vería favorecida en un contexto de altos costos de transporte, fuertes barreras a la entrada, y en locaciones donde se puedan generar y explotar economías de escala. En este caso, las variables críticas se asocian con el tamaño y la estructura del mercado y las barreras comerciales.

La hipótesis proximidad-concentración desarrollada por Horstmann y Markusen (1992), y Brainard (1993a)3 es una extensión del concepto de IED horizontal, y ofrece una visión alternativa que reconoce que la firma se expande horizontalmente en la medida en que las ventajas de proximidad para mercados extranjeros superen las ventajas de concentración de la producción. Es decir, la MNE se inclina hacia el establecimiento de una planta de producción local motivado por la cercanía a los consumidores, los altos costos de transporte, fuertes barreras al comercio y bajas barreras a la inversión, aunque deban sacrificarse las economías de escala que le representaría concentrar la producción en una única locación. De esa forma, afirman Egger, Larch y Pfaffermayr (2004), esta teoría concibe la IED como sustituto del comercio internacional.

2.2.2. Inversión extranjera directa vertical

En segundo lugar, la IED vertical responde a la búsqueda de activos e insumos. Helpman (1984), quien fue el primero en analizar este caso particular de IED en un modelo que asume costos cero de comercio4, expone que el objetivo de esta categoría de inversión radica en la búsqueda de beneficios derivados de las diferencias relativas de la dotación de factores entre países. Similarmente, Brainard (1993b) postula que la IED vertical sería un resultado de una decisión de fragmentación de procesos solamente entre países que difieran en sus dotaciones relativas.

Este último planteamiento también ha sido trabajado como la hipótesis de proporciones factoriales conocida como factor-proportion hypothesis desarrollada por Helpman (1984), Markusen5 (1984), Helpman y Krugman6 (1987) y Ethier y Horn (1990), que propone que la ubicación de la inversión depende del acceso a factores a bajo costo. En este modelo, si los diferenciales en los precios de los factores se anulan por medio del comercio, no habría incentivos para la IED, pero si estos se mantienen a pesar de la existencia de comercio, algunas firmas del sector diferenciado ubicarían sus filiales en economías relativamente capital-abundantes y la planta de producción en economías trabajo-abundantes, desde donde se exportaría a los mercados de la casa matriz, siendo en este sentido complementarios el comercio internacional y la estrategia de IED.

Otra extensión del modelo IED vertical es descrito por Baltagi, Egger y Pfaffermayr (2005) como la IED vertical compleja, o FDI vertical complex, que corresponde al concepto especialización vertical utilizado por autores como Blonigen et al. (2007), según el cual, la MNE establece una cadena de valor vertical que le permite aprovechar las ventajas comparativas de diferentes locaciones. Este concepto, según Feenstra (1998), se refiere al fenómeno de especialización de un país en segmentos particulares de la cadena de valor de un producto. Este autor argumenta que este tipo de IED es más probable en un contexto con costos de transporte bajos, mientras en este caso, el tamaño de los mercados próximos no sería una variable definitiva.

Según Hanson, Mataloni y Slaughter (2003), los conceptos teóricos que sustentan este tipo de IED y el proceso de especialización en redes globales de producción son la disminución en las barreras comerciales y los bajos salarios en el país anfitrión de esa inversión. El aspecto clave en este concepto, según Hummels, Ishii y Yi (2001), es que se importan insumos que son utilizados para producir un bien que será exportado desde otro país; y afirman que ese fenómeno también ha recibido el nombre de separación de la cadena de valor, tercerización (outsourcing), fragmentación, producción en múltiples etapas y especialización intraproducto.7

2.2.3. Modelo "knowlegde-capital"

El modelo capital-conocimiento o knowledge-capital propuesto por Markusen (1995) trata de recoger las 2 categorías de inversión expuestas anteriormente. En particular, permite que la firma MNE tenga la opción de tener múltiples plantas de producción o separarse geográficamente de las casas matrices con una única planta de producción.

En este modelo, el conocimiento es un activo definitivo para las dinámicas de IED y es clave en la definición de los 3 supuestos del modelo. En primer lugar, se asume que existe un proceso de creación y fragmentación del conocimiento que es creado en las filiales y que puede difundirse geográficamente a bajo costo. El segundo supuesto, conocido como intensidad trabajo-calificado, se refiere a que las casas matrices (headquarters) se ubican en regiones donde el trabajo calificado es abundante y barato, mientras las plantas de producción lo hacen donde se encuentre abundante trabajo no calificado a bajo costo8.

Por último, el tercer supuesto establece que el conocimiento creado en las casas matrices es utilizado en las plantas de producción de múltiples países, por lo que tiene la naturaleza de un bien público en el interior de la firma9. Este supuesto, según lo señalan Blonigen, Davies, Waddell y Naughton. (2004), difiere drásticamente del modelo puro de IED horizontal, en la medida en que este último asume que las casas matrices y las plantas de producción (filiales) utilizan la misma proporción de los factores, mientras en el modelo knowledge-capital se asume que las actividades de la casa matriz son más trabajo-calificado intensivas que cualquier otra actividad.

De esa forma, los supuestos del modelo permiten que coexistan las decisiones de IED vertical y horizontal. En particular, los 2 primeros supuestos, según Carr, Markusen y Maskus (2001), incentivan la fragmentación vertical de producción, y la toma de decisiones de inversión, considerando la abundancia de trabajo calificado y a bajo costo, y el tamaño del mercado. Mientras, el último genera economías de escala en el interior de la firma, incentiva la instalación de plantas para la producción de bienes finales en múltiples países, estimulando así los flujos de IED horizontal.

Adicionalmente, en ese mismo trabajo, los autores señalan que los supuestos sobre el tamaño y la composición de los costos fijos son cruciales para las predicciones y resultados del modelo. Por ejemplo, en la medida en que se profundicen las diferencias entre la abundancia relativa de trabajo calificado, la IED tenderá a dirigirse desde el país abundante en trabajo calificado hacia el país con trabajo no-calificado abundante, pero este efecto puede mitigarse si el país con trabajo no calificado abundante es pequeño. Asimismo, la casa matriz se establece sobre la base de los precios de los factores, ubicándose en el país con trabajo calificado abundante, mientras la decisión de locación de la planta de producción depende "críticamente del tamaño del mercado y relativamente menos del precio de los factores" (Markusen, 2002, p. 152), concluyendo así que es la combinación entre el tamaño y la abundancia de trabajo calificado lo que explica las firmas MNE verticales.

2.2.4. Inversión extranjera directa-plataforma exportadora

En el contexto internacional actual, las estrategias de negocios de las grandes MNE son cada vez más complejas, por lo que la clasificación tradicional de IED entre horizontal y vertical responde cada vez menos a las dinámicas observadas de la IED.

La teoría de la plataforma exportadora surge como respuesta a un comportamiento cada vez más complejo de los flujos de IED, específicamente en aquellos casos en los que en la decisión de IED se consideran aspectos como la facilidad para servir a mercados regionales.

Específicamente, la hipótesis de las decisiones de inversión del tipo de plataforma exportadora o FDI platform-export, según Ekholm, Forslid y Markusen. (2007), se define como aquella en que la inversión y producción se adelantan en un país (anfitrión de IED) pero cuyo producto se destina a cubrir terceros mercados. De esa forma, una firma puede tener incentivos para invertir en el extranjero si es posible utilizar una planta como plataforma exportadora que le permite cubrir mercados cercanos.

Esta hipótesis recoge elementos de la IED horizontal en tanto una plataforma exportadora se establece para servir mercados, pero la locación específica se define considerando las estructuras de costos y dotaciones factoriales, como es el caso de la IED vertical.

En este sentido, se reconoce la existencia de relaciones multilaterales en las decisiones de inversión, que permitirían que un país sea seleccionado para establecer una planta por su estructura de costos pero analizando especialmente las estructuras facilitadoras que permitan suplir mercados cercanos.

2.3. Relaciones espaciales (multilaterales) según las teorías de inversión extranjera directa

Aunque los análisis de los determinantes de IED han estado enmarcados en su mayoría en un esquema bilateral, recientes desarrollos teóricos y empíricos ofrecen alternativas para describir y modelar posibles relaciones de carácter multilateral, que puede presentarse en las dinámicas de IED. En especial, para este tipo de análisis se han involucrado elementos geográficos para permitir encontrar un país como plataforma exportadora y la incidencia del mercado potencial circundante.

Según Nelson (2008), 3 consideraciones han sido esenciales para describir el carácter espacial que define una actividad económica, que consisten en: i) reconocer que el espacio es heterogéneo y genera estructuras diferenciadoras, así como admitir que ii) existen externalidades, y que iii) los mercados son imperfectos. Estos elementos han permitido avanzar hacia un análisis que reconoce en las estructuras espaciales elementos determinantes que definen interrelaciones en términos de la decisión de IED, según las teorías expuestas anteriormente.

Teniendo en cuenta lo anterior, y con el fin de asociar las diferentes teorías y relaciones esperadas con las variables espaciales de interés para el presente documento, se procederá a la presentación de las variables asociadas y los resultados esperados.

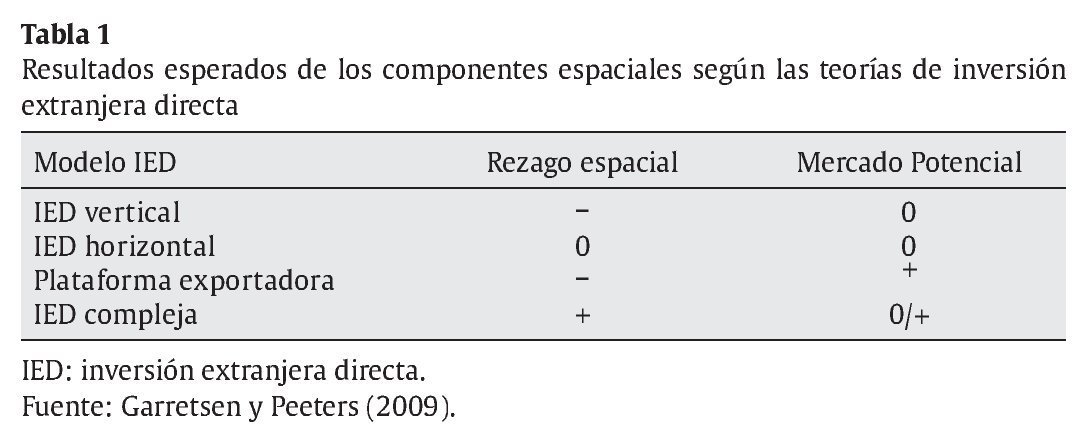

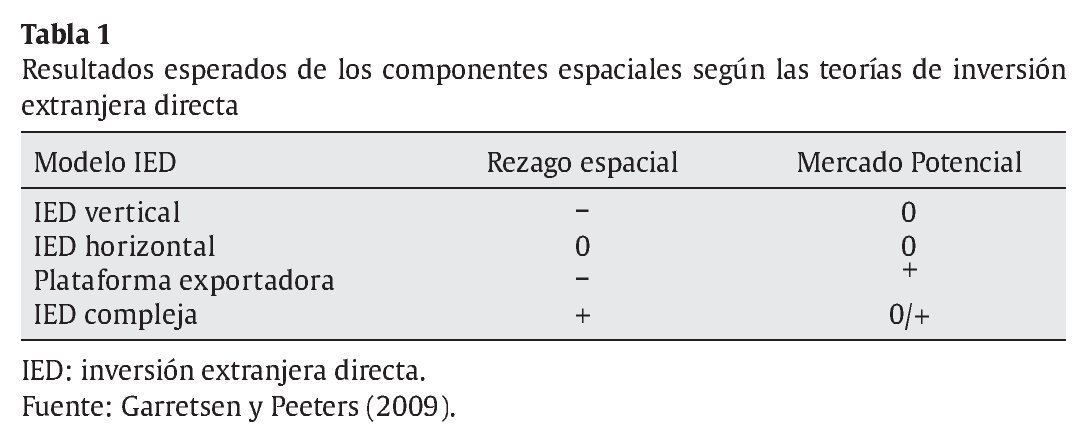

En primer lugar, siguiendo a Blonigen et al. (2007), el componente espacial relevante para el presente análisis corresponderá al rezago espacial, que consiste en la variable de interés para este caso IED, rezagada por una matriz de ponderación espacial10. Esta variable, entonces, corresponderá a un promedio ponderado11 (en función de la distancia) de la IED en las regiones cercanas. Esta variable permitirá identificar si existe algún tipo de correlación entre los flujos de IED registrados en un país específico y los registros de IED de los países vecinos.

De esa forma, se podría esperar que un signo positivo en la variable rezagada espacialmente se asocie con situaciones en las cuales el flujo de IED recibido en un país se encuentre asociado con valores de IED altos en las regiones circundantes, lo cual podría relacionarse con dinámicas de complementariedad. Por otro lado, si se encontrara un signo negativo de este rezago espacial, significaría que las regiones circundantes reportan menores flujos de IED, lo cual podría verse como una dinámica de sustitución de IED.

Asimismo, a efectos de considerar la incidencia del mercado potencial, entendido este último como la agregación de los mercados cercanos que podrían ser cubiertos potencialmente desde una locación específica de IED, se construyó una variable proxy aplicando la matriz de ponderación espacial sobre el PIB de las economías vecinas. De esa manera, para cada locación particular, se tiene un valor promedio del tamaño de las economías cercanas ponderado por su cercanía con la locación de interés.

Las 2 variables anteriores resultan de gran importancia puesto que ofrecen elementos para contrastar las teorías de IED anteriormente propuestas.

En primer lugar, la forma más simple de IED vertical correspondería a una situación donde la MNE se encarga de evaluar todos los mercados potenciales y selecciona el que presente el menor costo. En este caso, como lo señalan Blonigen et al. (2007), el tamaño del mercado potencial no debería ser significativo, puesto que la decisión dependería solamente de las características internas de la economía anfitriona, aunque los costos de transporte serían relevantes12. En este caso, la IED asignada en una economía opera como sustituta de otras posibles economías receptoras.

Lo anterior, en términos de las variables presentadas, podría expresarse a través de un signo negativo en la variable del rezago espacial, esto es, las dinámicas de sustituibilidad de una región receptora de este tipo de IED, mientras la variable de mercado potencial no debería resultar significativa en este tipo de análisis.

En la actualidad, este modelo presenta una variación definitiva puesto que se han separado actividades y se han estructurado cadenas globales de valor, que establecen un complejo esquema de red donde se exhiben formas diversas en los procesos de producción y de interacción entre intrafirmas. La OECD (2007) señala que estos esquemas son resultado de un proceso de globalización, que responde a una estrategia en la que las firmas buscan mejorar la eficiencia, promover la competencia, entrar en nuevos mercados emergentes y tener acceso a activos específicos.

Precisamente, la hipótesis de especialización vertical (vertical complex en inglés), que trata de describir este tipo de comportamiento, permitiría reconocer que este tipo de IED puede presentar relaciones próximas con países de la región generando dinámicas de atracción de IED a mercados particulares, ante la posible presencia de cadenas de valor o redes complejas de producción.

En este caso, podrían esperarse relaciones asociativas importantes entre los registros de IED de una economía y sus circundantes (relación de dependencia), pues predominarían las exportaciones de insumos intermedios a otros países que operen en distintas fases de la cadena, siendo así definitivas las estructuras de asociación y su incidencia sobre los costos de transacción. De esta forma, podría esperarse un valor positivo en el rezago espacial al observarse posibles relaciones de complementariedad entre los flujos de IED y los registrados en las zonas circundantes. El mercado potencial, por su parte, podría ser representativo o no, en función de si se capturan efectos aglomeración (signo positivo) o si solamente se capturan razones de tamaño del mercado (no significativo 0), como lo señalan Garretsen y Peeters (2009).

Por otra parte, la forma más simple de flujos de IED estrictamente bajo la definición de IED horizontal descartaría las interdependencias entre los mercados13, pues como lo sugiere Blonigen et al. (2007), una firma tomaría decisiones independientes para cada mercado de destino, analizando la estructura y dificultad de ingreso en cada mercado particular. En este caso, la introducción en mercados regionales, así como su posible incidencia como variable de decisión, no sería relevante puesto que predominaría el trade-off propuesto por la hipótesis proximidad-concentración, esperándose así que la variable de mercado potencial no fuera significativa en este caso.

Sin embargo, si se simplifican y reducen las fricciones en el comercio en mercados circundantes por medio de acuerdos regionales, y se ofrecen estructuras facilitadoras de la inversión como los APPRI o los TLC, es posible que se origine el fenómeno de IED de plataforma-exportadora, donde tener acceso a grandes mercados circundantes resulta determinante. Esto le permitiría a la MNE ahorrar los costos fijos14 que se tendrían de una política de introducción en cada mercado particular, por lo que se esperaría un efecto sustitución entre la IED que recibe una economía y las otras economías anfitrionas de IED. De lo anterior, se desprende que se espere un signo negativo en la variable de rezago espacial, mientras se espera que el tamaño del mercado circundante sea determinante en las dinámicas de atracción (significativa y positiva).

Por otra parte, la hipótesis de proximidad-concentración considera que la cercanía al consumidor es definitiva en la búsqueda de nuevos mercados, aunque signifique sacrificar economías de escala. En esta instancia vale la pena señalar que la decisión de invertir en una economía no solo responderá a la proximidad de los consumidores, sino que representa un mejor conocimiento del mercado y de sus instituciones, y puede significar la participación en economías de aglomeración.

En este sentido, Head y Mayer (2004) señalan que la justificación para observar industrias espacialmente concentradas radica en que: i) una locación específica provee un mercado diverso para trabajadores con habilidades especializadas atrayendo capital humano, así como ii) facilita el desarrollo de insumos especializados y servicios, y finalmente, iii) permite que la firma se beneficie de spillovers tecnológicos. De esta forma, vale la pena señalar que una locación específica puede tener un especial poder de atracción, por la reducción de costos de transacción y el acceso a insumos altamente especializados.

La tabla 1 resume brevemente las relaciones esperadas de los componentes espaciales descritos con anterioridad y su correspondencia con las distintas teorías de determinantes de IED expuestas con anterioridad.

3. Trabajos empíricos sobre determinantes de inversión extranjera directa

Aunque se han propuesto múltiples trabajos empíricos en torno a los determinantes de IED, una gran parte se había limitado a un análisis netamente bilateral como es el caso de Markusen y Maskus (2002), Egger et al. (2004), Blonigen et al. (2004), Vijayakumar, Sridharan y Sekhara (2010).

No obstante, la connotación espacial y las complejas estrategias de inversión que pueden adelantar las MNE han sido objeto de análisis por autores como Yeaple (2003) y Egger et al. (2004), Ekholm et al. (2007), Blonigen et al. (2007), Ledyaeva (2009), quienes presentan estudios empíricos en los cuales señalan la importancia de considerar decisiones de IED complejas o híbridas, pues no solo priman estrategias de integración vertical u horizontal, sino estrategias mixtas o complejas.

Como lo afirma Yeaple (2003), las estrategias de IED complejas crean complementariedad o sustituibilidad entre potenciales mercados de destino de la IED, pues se entrecruzan 2 objetivos específicos: i) la búsqueda de menores costos de transporte y la ii) explotación de los diferenciales de los precios de los factores.

Por lo anterior, este autor sugiere que un análisis completo de determinantes de IED debe incluir no solo las características del país inversionista y del receptor, sino las características de las economías vecinas. Dichas características no solo se capturan por variables económicas o demográficas, sino que se ha dado importancia al componente espacial en la definición de las relaciones económicas.

Este interés en el carácter espacial se hace evidente con el trabajo de Venables y Krugman (1990), que propone un marco conceptual a través del cual se examina cómo las interacciones espaciales aportan elementos que son definitivos en la forma como se conciben y desarrollan las relaciones económicas. Justamente, estas consideraciones tratan de describir la manera en que los costos de transacción, definidos a través del espacio, determinan estructuras y dinámicas económicas.

Siguiendo este razonamiento, Coughlin y Segev (1999), Blonigen et al. (2004, 2007), Baltagi et al. (2005), Garretsen y Peeters (2009) han propuesto modelos empíricos que reconocen que las decisiones de IED pueden exhibir dinámicas complejas que responden a inter-relaciones con otras economías, y han encontrado evidencia del carácter espacial en el comportamiento de la IED.

El trabajo de Coughlin y Segev (1999) propone un modelo IED que busca analizar el patrón geográfico de la asignación de IED proveniente de Estados Unidos en 29 provincias de China. Estos autores encuentran que el tamaño de la economía y la ubicación costera generan fuerzas de atracción de IED, mientras estructuras de salarios elevados y altas tasas de analfabetismo las debilita.

Adicionalmente, aplicando el método de máxima verosimilitud, estos autores encuentran una relación positiva en el componente espacial (rezago espacial) por medio del cual analizan los efectos de aglomeración. De esa manera, se evidencia que la IED que recibe una región particular presenta una relación positiva con la IED observada en zonas cercanas, señalando así que estas últimas pueden generar fuerzas de atracción que es importante considerar no solo por las interrelaciones que pueden capturarse, sino porque si se mantienen aisladas, pueden generar consecuencias sobre la estimación del modelo.

Baltagi et al. (2005) proponen un modelo que no solo considera determinantes de carácter bilateral, sino características de terceros países que son espacialmente ponderadas15, pues consideran que las economías próximas pueden afectar a las relaciones bilaterales de IED debido a que inciden sobre la demanda (tamaño de mercado asociado) y la oferta (estructura de costos de producción relativos).

Ese trabajo estima una versión modificada del modelo knowledge-capital16 por medio del método generalizado de momentos con una muestra de 51 países receptores de IED en el período 1989-1999, que le permite analizar 2 tipos de interacción espacial al trabajar con: i) variables explicativas espacialmente rezagadas que son motivadas por un modelo de capital-conocimiento de 3 factores (reflejando tamaño de tercer país y los efectos de las dotaciones relativas de los factores sobre la decisión bilateral de IED), y una estructura de ii) errores autorregresivos para controlar por posibles interdependencias de choques estocásticos entre los países receptores de IED17.

De esa forma, se encuentra evidencia del efecto de terceros países sobre las dinámicas de IED que pueden ser asociados a distintos modelos de IED como IED-plataforma exportadora o especialización vertical.

Del mismo modo, Blonigen et al. (2007) estiman por medio del método de máxima verosimilitud un modelo de especificación gravitacional modificado que incluye un rezago espacial por medio del cual se captura un componente autorregresivo espacial. Según los autores, ese modelo tiene como objetivo extender el análisis bilateral de determinantes de IED hacia un contexto multilateral, además de incluir variables que tratan de analizar las dotaciones de trabajo calificado y mercado potencial de países próximos, para lo cual utiliza una muestra de 35 países que forman parte o no de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en el período 1983-1998.

Estos autores señalan que por medio de los resultados del modelo sobre el rezago espacial pueden analizarse 4 categorías de IED: i) IED vertical pura; ii) IED horizontal pura; iii) IED-plataforma exportadora y finalmente, lo que Baltagi et al. (2005) describe como complex vertical y que Blonigen et al. (2007) trabaja como iv) especialización vertical.

Sin embargo, estos autores consideran que no solo se capturan las interrelaciones por medio del rezago espacial, sino que la variable mercado potencial, que es trabajada como el tamaño del mercado de las economías circundantes ponderado por la distancia18, es lo que define finalmente qué tipo de IED predomina. Asimismo, se encuentra que los resultados sobre los determinantes tradicionales de IED son robustos a la inclusión del rezago espacial, y que este último resulta significativo en el modelo, lo que refleja la importancia de las interrelaciones espaciales y la importancia del mercado circundante a pesar de encontrar leves diferencias dependiendo de la submuestra (países desarrollados o sectores) evaluada.

En particular, al trabajar con la muestra completa no se encuentra un efecto de IED predominante, mientras que al trabajar solo con países OCDE de Europa o con sectores particulares, se encuentra evidencia de IED del tipo de plataforma exportadora.

Otros estudio que también propone la utilización del modelo con rezago espacial fue realizado por Garretsen y Peeters (2009) para 18 países anfitriones (OCDE) de la IED proveniente de Alemania en el período 1984-2004, que extiende el estudio al ámbito de la industria y los servicios, encontrando evidencia de efectos de terceros países y relaciones espaciales en las decisiones de inversión.

4. Metodología

En esta sección se describen las motivaciones teóricas para trabajar con un modelo espacial, así como la estructura general y especificación del modelo utilizado en la estimación, y la muestra empleada.

4.1. Motivaciones teóricas

Con el objetivo de capturar relaciones multilaterales y posibles interrelaciones entre las decisiones de inversión, se propone utilizar las técnicas de econometría espacial, específicamente un modelo de datos panel que trata de incorporar lo que se conoce como dependencia espacial.

Sobre este último, es importante señalar siguiendo a Anselin19 (1988), Lesage (1999) y Chasco (2003), que existen varios elementos que deben considerarse como punto de partida de cualquier análisis de econometría espacial.

El primer concepto importante hace referencia a la dependencia o autocorrelación espacial que consiste en una estructura de correlación o covarianzas entre las observaciones de distintas locaciones, que puede derivarse de las interacciones entre unidades espaciales. De esa forma, la autocorrelación se relaciona con la incidencia que tienen los eventos en regiones vecinas sobre un determinado lugar.

La dependencia espacial que resulta de especial interés para el presente documento, según Anselin (1988), es determinada por una noción de espacio o locación relativa, que enfatiza sobre el efecto de la distancia y se puede asociar con la primera ley de geografía propuesta por Tobler (1970) que establece que "todo está relacionado con todo, pero las cosas cercanas están más relacionadas que las distantes"20.

El segundo efecto espacial conocido como heterogeneidad espacial, descrito por Anselin (1988), se refiere a la inestabilidad del comportamiento y las relaciones analizadas en términos espaciales. Lo anterior se refiere a que la forma funcional y los parámetros pueden variar con la locación y ser heterogéneos a través del conjunto de datos. Sin embargo, este último no se emplea en el presente análisis, pues se trata de capturar elementos de carácter estructural entre las diferentes economías que operen como determinantes de los flujos de IED.

4.2. Especificación y estructura del modelo espacial

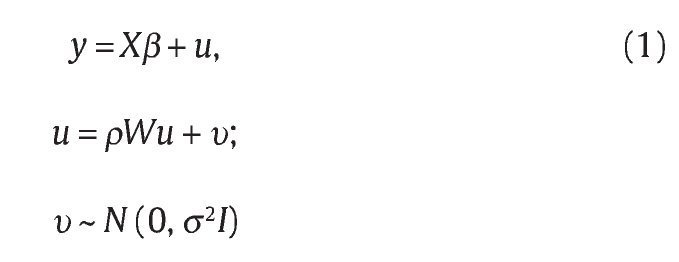

En general, los modelos espaciales propuestos para capturar estructuras de dependencia espacial podrían agruparse en 2 categorías: el modelo de error espacial (SEM) y el modelo de rezago espacial (SAR). Una variación de este último se conoce como el modelo espacial Durbin (SDM).

El SEM, según Blonigen et al. (2007), analiza la estructura de auto correlación espacial que captura determinantes no observados de IED, que de otra forma serían capturados por el término de error, generando problemas de omisión de variables relevantes. Este componente permite recoger efectos generados por choques exógenos en otros países que inciden sobre las decisiones de inversión, aunque no existe un desarrollo teórico sobre cómo relacionar los resultados de este componente con las teorías de IED, por lo cual no habría una correspondencia directa entre sus resultados y los fenómenos de IED descritos anteriormente.

La notación vectorial del modelo SEM se presenta a continuación:

Por lo anterior, el modelo puede expresarse como:

Donde y es el vector (n x 1) de observaciones de la variable dependiente, X es el vector (n xk) de variables explicativas, W es una matriz cuadrada no estocástica (n xn) que presenta la ponderación espacial que especifica las vecindades o relaciones de proximidad entre las distintas unidades estudiadas, β es el vector de parámetros que se ha de estimar, ρ es el parámetro espacial de autocorrelación y υ es el término de error.

El segundo modelo, denominado SAR, evalúa el componente autorregresivo por medio del cual se examinan las relaciones y conexiones espaciales que pueden exhibirse en el comportamiento de la variable dependiente, y que constituyen el objetivo de análisis del presente documento.

En este modelo, la variable dependiente está relacionada con los resultados observados en las regiones vecinas, permitiendo examinar la interrelación entre una observación y los resultados de regiones próximas.

El modelo SAR se expresa como:

De forma similar al SEM, y es un vector (n x 1) de observaciones de la variable dependiente, X es el vector (n xk) de variables exógenas, W es la matriz (n xn) de ponderación espacial, β es el vector de parámetros y λ es el parámetro espacial autorregresivo, y u es el término de error.

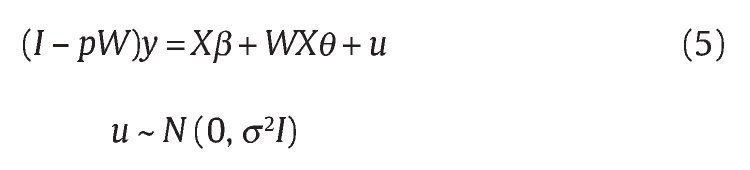

En tercer lugar, el SDM como una extensión del modelo SAR propuesto por Anselin (1988), no solo incluye la variable dependiente rezagada en el modelo, sino que admite variables exógenas rezagadas espacialmente. De esa forma, la representación del SDM corresponde a:

En este modelo, se presentan los mismos componentes que en el modelo SAR descrito en (4), excepto por el estimadorθ que corresponde a un nuevo vector de parámetros (k x 1) que según Lesage (2009) mide el impacto marginal de las variables explicativas de unidades próximas sobre la variable y.

Estos 2 últimos modelos arrojarían resultados que estarían más relacionados con las teorías de IED expuestas anteriormente, puesto que permiten vislumbrar las relaciones de complementariedad o sustituibilidad entre los flujos de IED a través de la variable de rezago espacial. No obstante, el SDM, si bien no tendría una correspondencia idéntica con las teorías expuestas, permite recoger el carácter multilateral de las otras variables diferentes a la IED. De esa forma, se estaría reconociendo que los posibles patrones de dependencia espacial no solo se originan en la variable de interés, sino que las relaciones de proximidad pueden generar conexiones en torno a otras variables. De esa forma, el SDM permite contrastar no solo los resultados con las teorías expuestas, sino extender el análisis considerando posibles relaciones de complementariedad entre las variables explicativas.

Adicionalmente, vale la pena señalar que en trabajos de simulación adelantados por Lu y Zhang (2011), en los cuales se analiza la bondad de ajuste de los modelos SAR, SEM y SDM, y el desempeño en la predicción, así como la capacidad interpretativa de los resultados de los mismos, se encontró que el modelo Durbin se desempeña significativamente mejor en términos de ajuste y predicción. En particular, los autores encuentran que el modelo Durbin incluso modificando la matriz de ponderación espacial (en 4 de 5 posibles casos) tiene los menores criterios de información de Akaike y el mejor ajuste de los residuales de acuerdo con el test I de Moran, comparado con el modelo SAR y SEM.

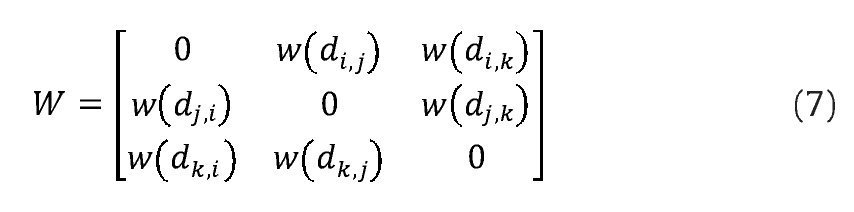

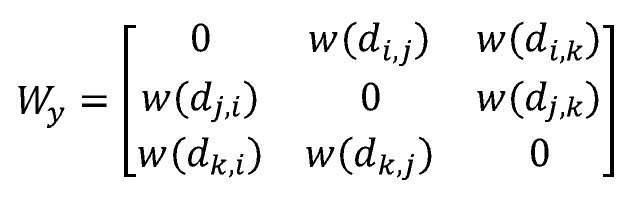

4.2.1. Matriz de ponderación espacial

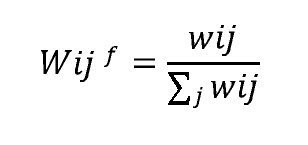

Como se observa anteriormente, la matriz de ponderación espacial W se incluye en los 3 modelos presentados. Esta matriz W, según Anselin (2005), describe en cada elemento wij la relación de proximidad entre la observación i y la observación j, excluyendo las relaciones wii = 0. Adicionalmente, por facilidad para la interpretación de la matriz W, se estandariza de tal forma que cada fila suma 1.

A continuación se describe la representación general de la matriz W, siendo w la forma funcional aplicada para la ponderación de la proximidad o distancia di,j entre un par de unidades de estudio(i,j). Como afirman Bhattacharjee y Holly (2010, p. 70) "la idea detrás de la utilización de la matriz de ponderación espacial es que hay efectos de spillovers entre los agentes económicos debido a relaciones espaciales u otras formas de dependencia"21.

Esta matriz, entonces, recoge las relaciones de distancia o cercanía relativa entre cada par de unidades de interés. Para el presente documento, cada elemento de la forma w(di,j) representa la relación de cercanía relativa entre el país i y el país j de la región latinoamericana. En ese sentido, los elementos w(di,j) no contienen la relación entre el país de origen de la IED, en este caso Estados Unidos, sino la relación de cercanía relativa entre los posibles países anfitriones de IED para capturar las dinámicas de complementariedad o sustituibilidad entre los "competidores" de IED22. Lo anterior, siguiendo la propuesta metodológica de Blonigen et al, (2007) y Garretsen y Peeters (2009).

En este punto, vale la pena señalar que no existen lineamientos formales sobre la forma correcta de construir la matriz W para un modelo específico ni la forma funcional adecuada, por lo que se han propuesto distintos criterios geográficos como la contigüidad, o la estandarización con base en la vecindad más cercana, como los presenta Lee (2008).

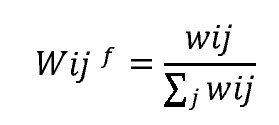

En este caso particular, se tomó la relación de distancia entre las ciudades capitales de cada par de países i,j, y se normaliza cada fila de la matriz de tal forma que la suma de los elementos fila son = 1. De esa forma, cada elemento de cada fila es dividido por la suma de los elementos fila, tal que cada elemento será expresado en términos porcentuales del total de cada fila:

Con esta transformación se facilita la interpretación del coeficiente de correlación espacial, ya que estaría comprendido en el intervalo [—,1,1].

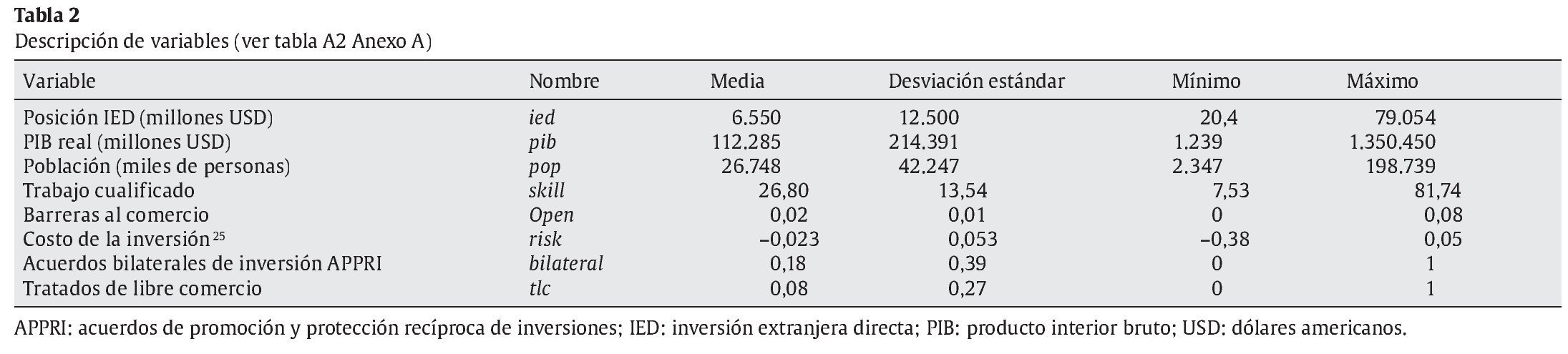

4.3. Conjunto de datos

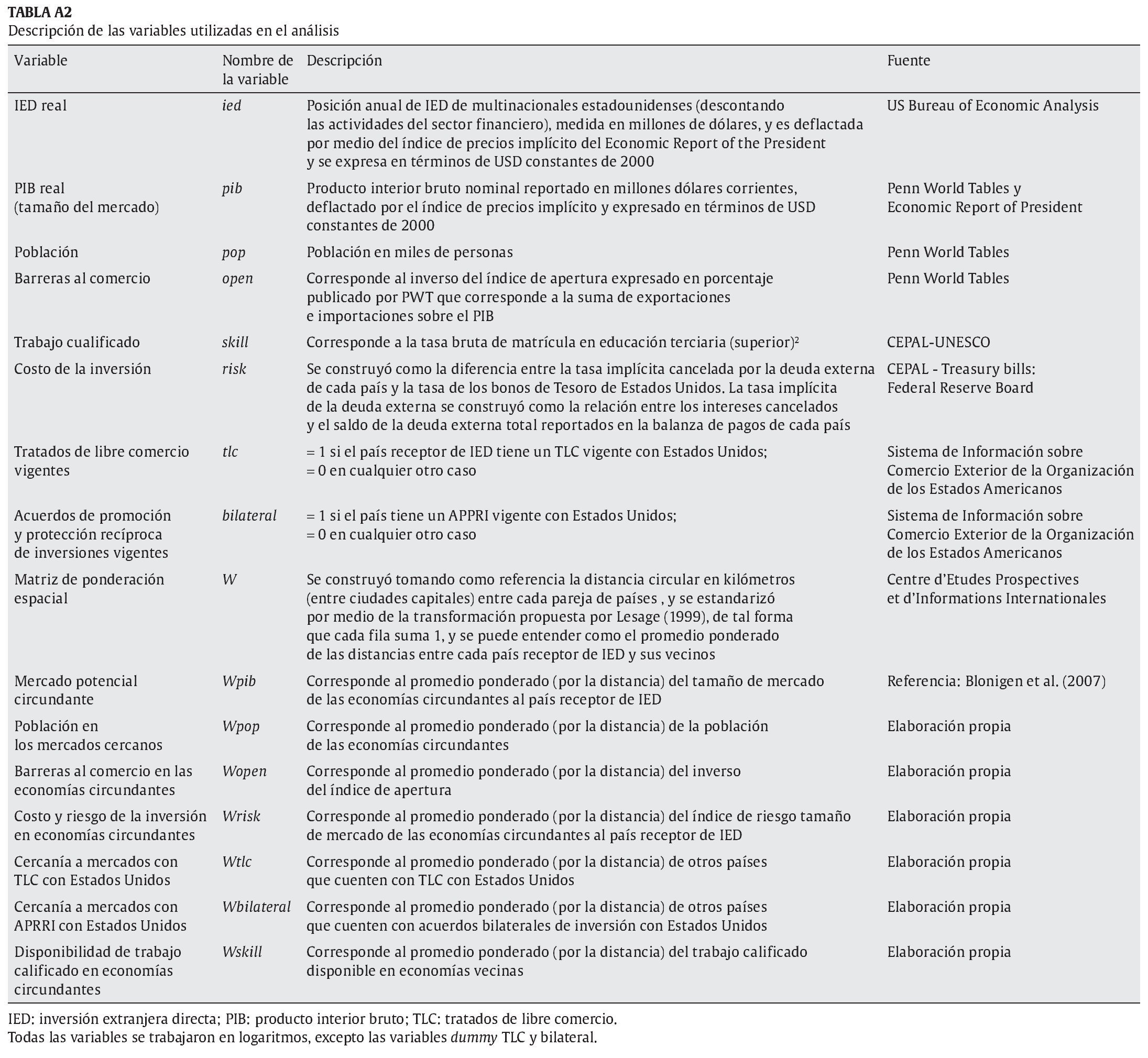

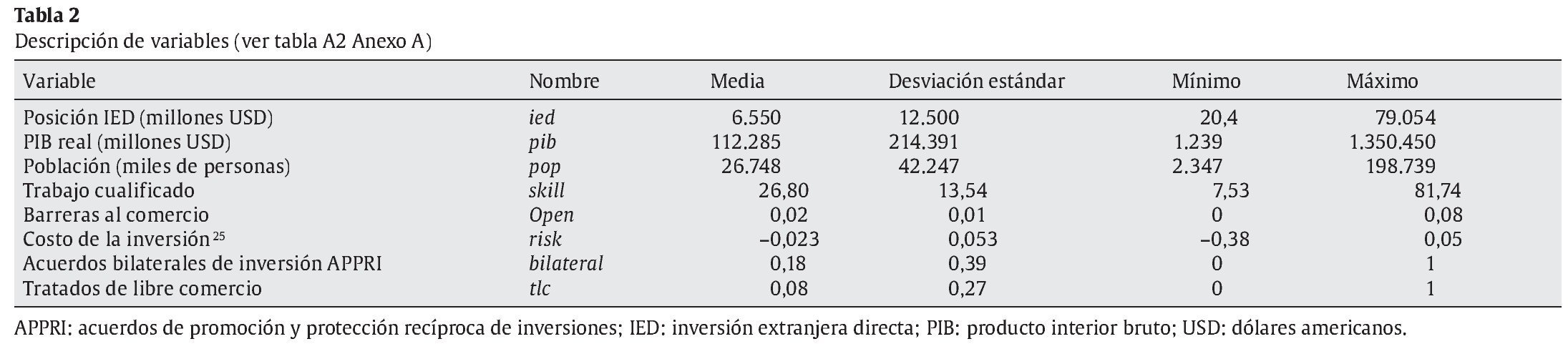

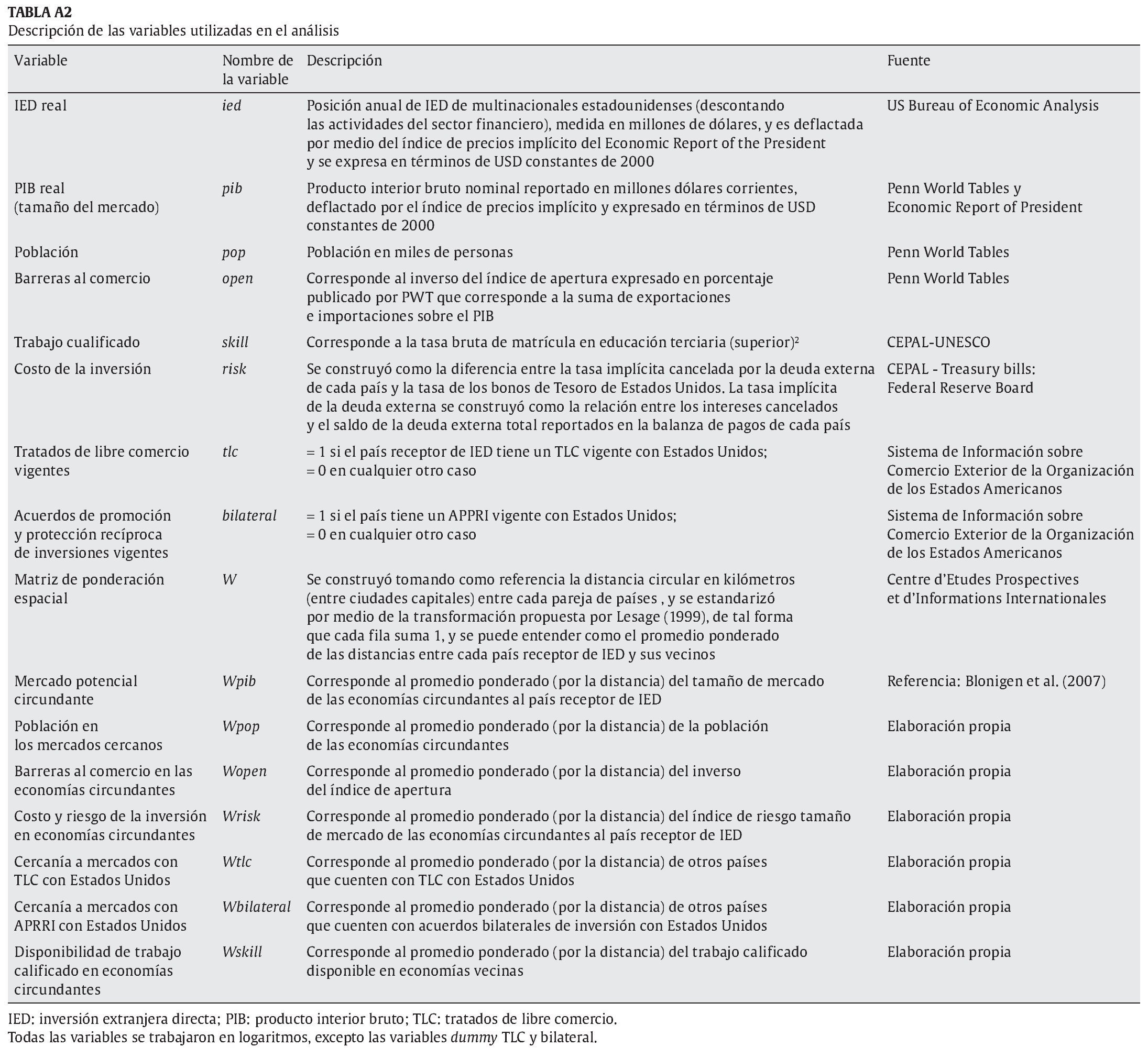

Para la estimación, se utilizan datos panel de 18 países latinoamericanos durante el período 1989-2009. La variable de interés IED corresponde a la posición de inversión de empresas MNE de Estados Unidos en cada país reportadas por el Bureau of Economic Analysis23. Los países analizados se detallan en la tabla A1.

En cuanto a las variables explicativas, se incluyen aquellas relacionadas con el tamaño del mercado, las barreras al comercio, la dotación de trabajo calificado, el costo de la inversión asociado al riesgo y, además, se consideran elementos facilitadores de la IED como los TLC y los APPRI. La descripción de las diferentes variables empleadas se presenta en la tabla A2. Adicionalmente, y siguiendo a Blonigen et al. (2007), la variable de distancia no se trabaja en un esquema netamente bilateral, sino que se realiza una modificación para capturar las interrelaciones entre los flujos de IED por medio de la matriz de ponderación espacial W.

De este modo, se le aplica un tratamiento especial a la variable PIB que representa el tamaño de mercado de cada economía, para construir una variable proxy del mercado potencial circundante por medio de la matriz W, que permite expresarla como la suma ponderada por la distancia del tamaño de las economías cercanas24.

En este caso particular, la matriz W, de acuerdo con lo descrito en (5), se construyó tomando como referencia la distancia entre las ciudades capitales de los 18 países, y se estandarizó de la forma

propuesta por Lesage (1999). La tabla 2 describe las variables utilizadas.

4.3. Especificación y selección del modelo aplicado

Tras identificar las motivaciones teóricas y la especificación de los modelos espaciales, y con el interés de recoger información no solo de carácter temporal, sino transversal entre diferentes unidades espaciales, se propone trabajar con un modelo espacial de datos panel con el fin de esclarecer posibles efectos de interrelación entre las decisiones de IED, bien sean dinámicas de sustitución o complementariedad.

De esta forma, se propone un modelo gravitacional modificado26 que evaluará la presencia del componente autorregresivo (rezago espacial) y posibles estructuras de autocorrelación espacial, por medio de una transformación al modelo gravitacional que no trabaja con la distancia bilateral entre el país de origen y el país receptor de IED, sino por medio de la matriz de ponderación espacial W que describe las relaciones de proximidad y costos de transacción relativos a la distancia entre los potenciales receptores de IED.

Además, no solo se busca capturar las interacciones espaciales, sino extender el análisis en el contexto de datos panel y evaluar la existencia de componentes no observados (temporales y/o espaciales) con las técnicas de datos panel (efectos fijos y aleatorios).

Con el fin de no elegir un modelo ad hoc, se estiman los 3 modelos presentados, y por medio de pruebas estadísticas, se evaluará el que mejor se ajuste a los datos, ya sea porque solo la inclusión del componente del rezago espacial autorregresivo sea relevante en la explicación de las dinámicas de IED, o porque no se encuentre significancia del mismo. De hecho, la selección del modelo resultará crítica para evidenciar qué patrones de comportamiento de los flujos de IED se exhiben en la región, por lo cual para no sesgar los resultados, posteriormente se presentará el proceso de selección del mismo.

A continuación se describen los modelos estimados:

4.3.1. Modelo espacial autorregresivo

4.3.2. Modelo espacial con autocorrelación

4.3.3. Modelo espacial Durbin

Donde

Así, δ es el parámetro de interacción espacial, ρ es el coeficiente de autocorrelación espacial, λt es el efecto temporal no observado constante entre los individuos, μi es el efecto espacial no observado constante en el tiempo, y θ es el parámetro de interacción espacial de las variables explicativas, y «it es el término de error.

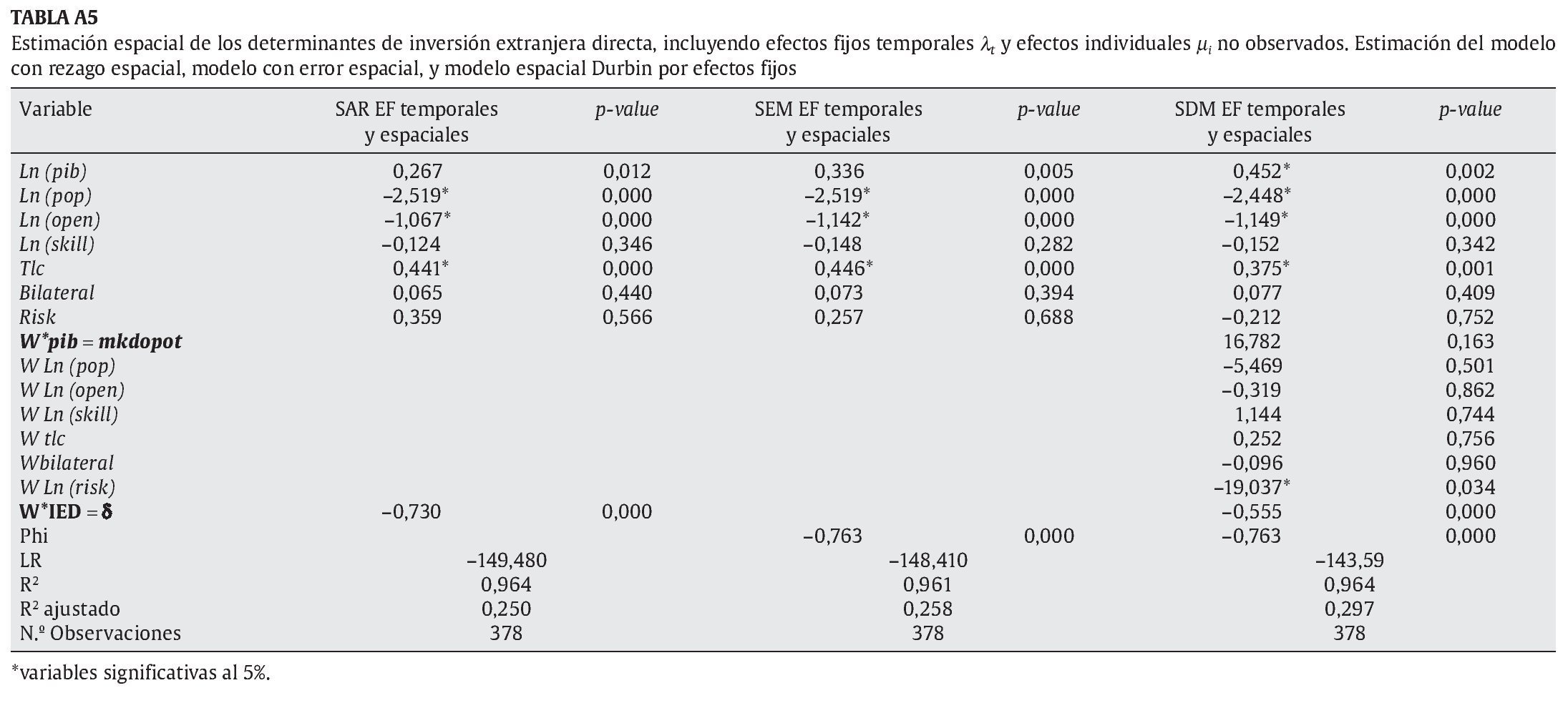

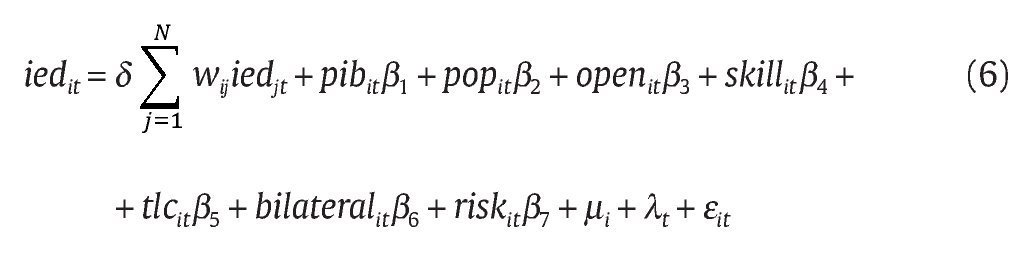

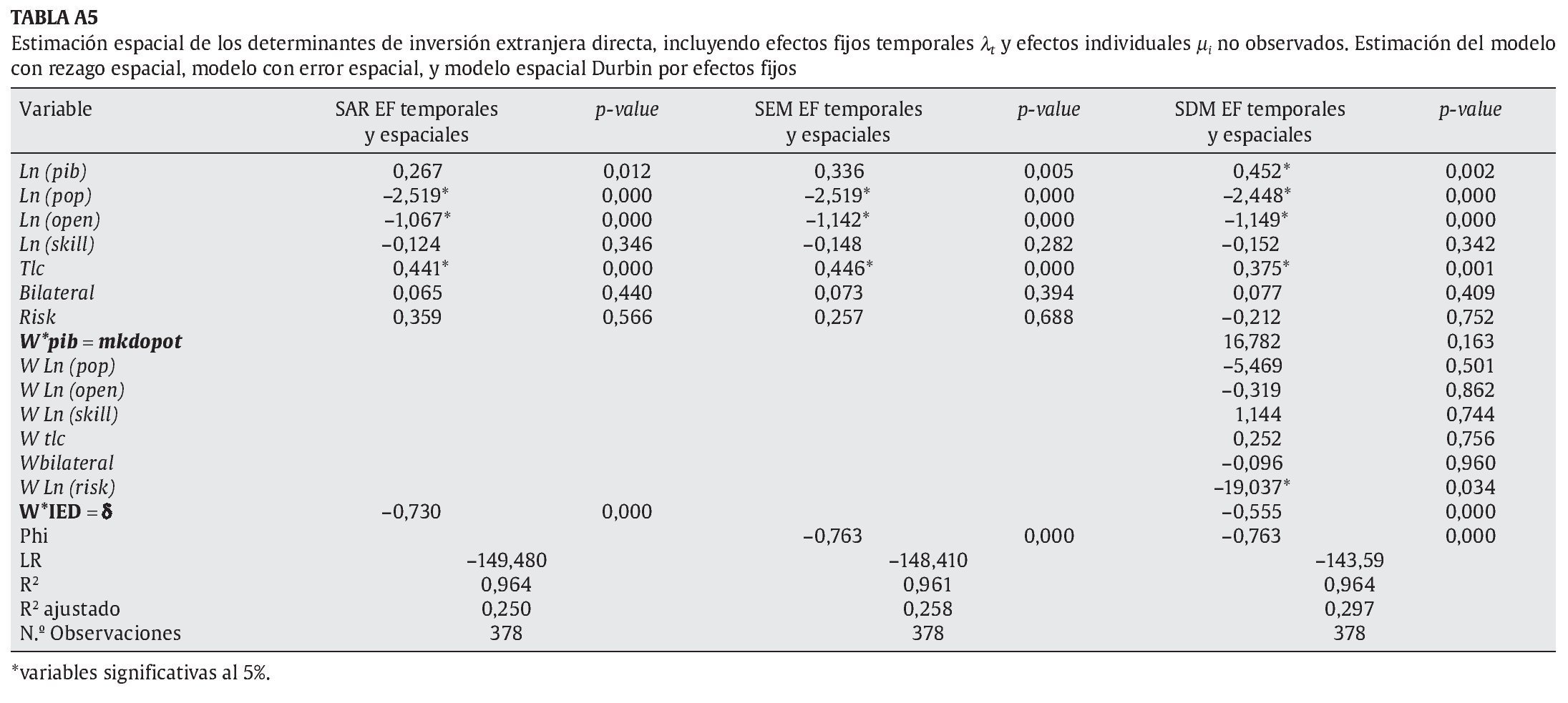

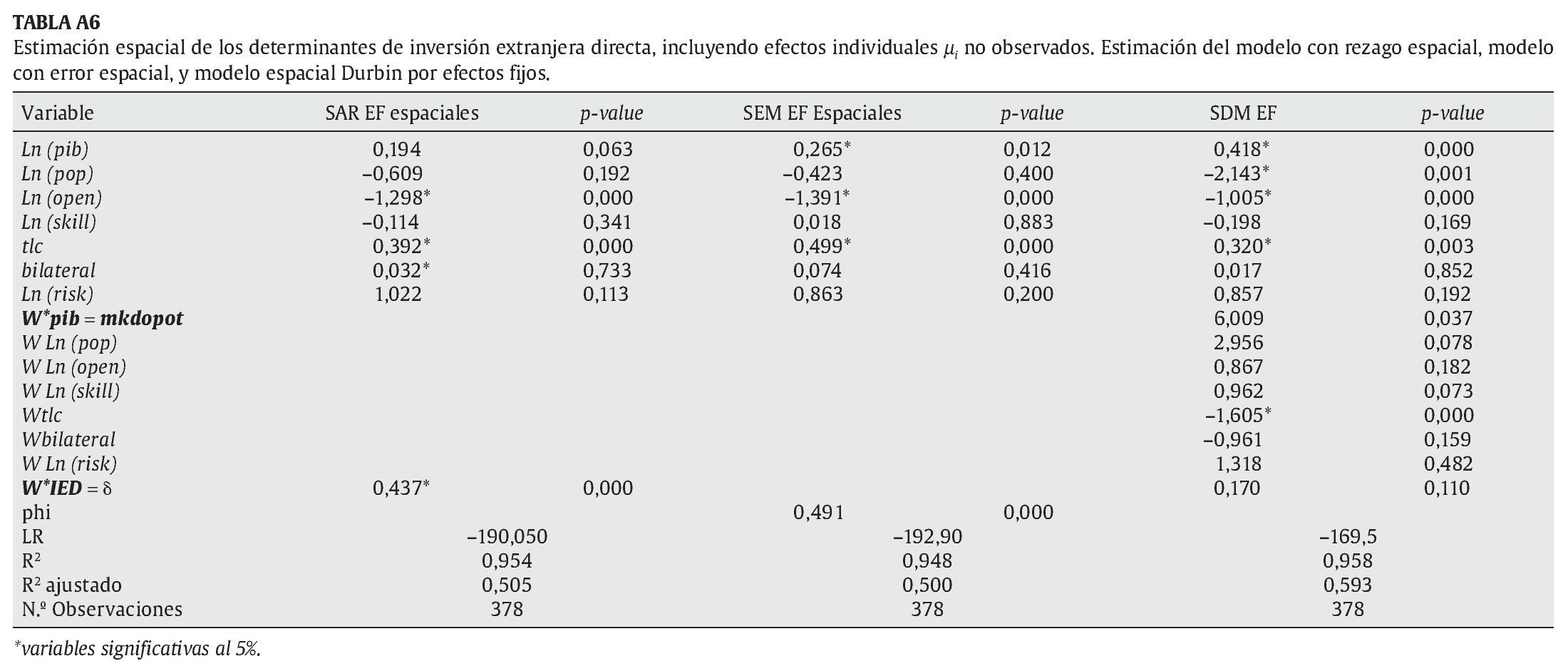

Cabe señalar, que dado que los 3 modelos anteriores incluyen la variable endógena y/o las variables explicativas rezagadas espacialmente, no se mantienen las propiedades de consistencia y eficiencia del estimador de MCO, por lo cual, la estimación se realizó por el método de máxima verosimilitud. Los resultados de los diferentes modelos se presentan en las tablas A3, A4, A5 y A6 del Anexo A.

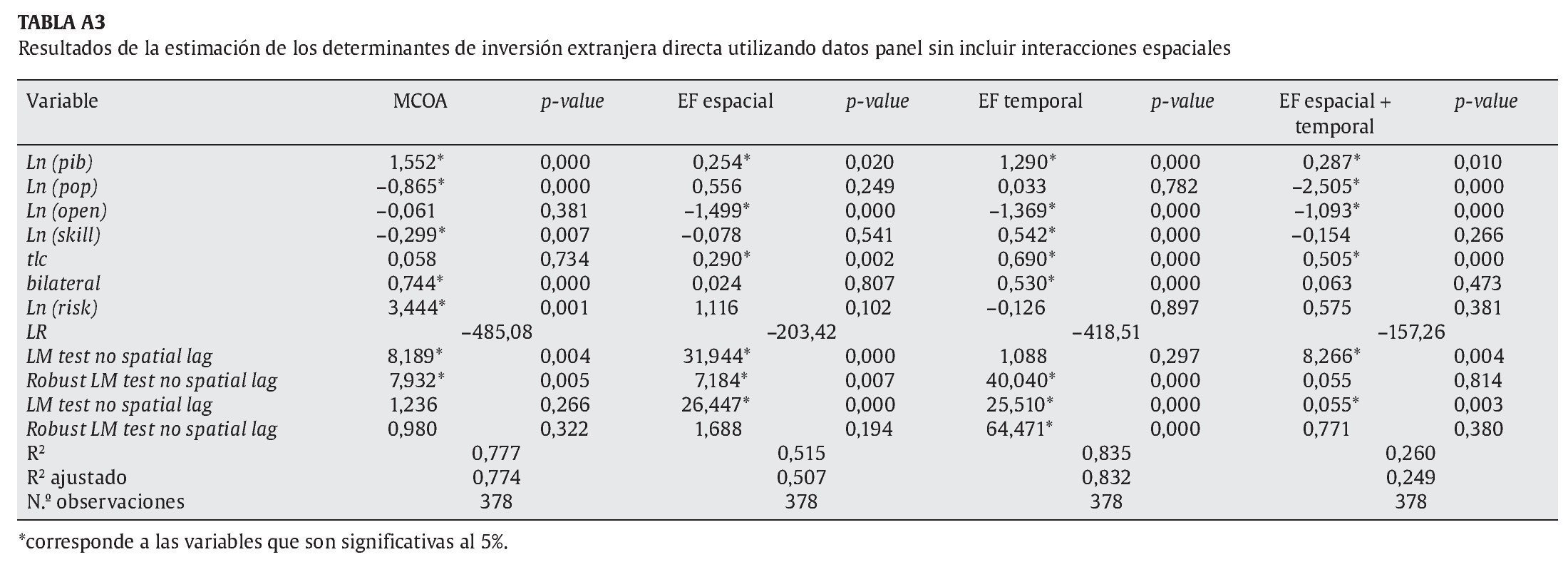

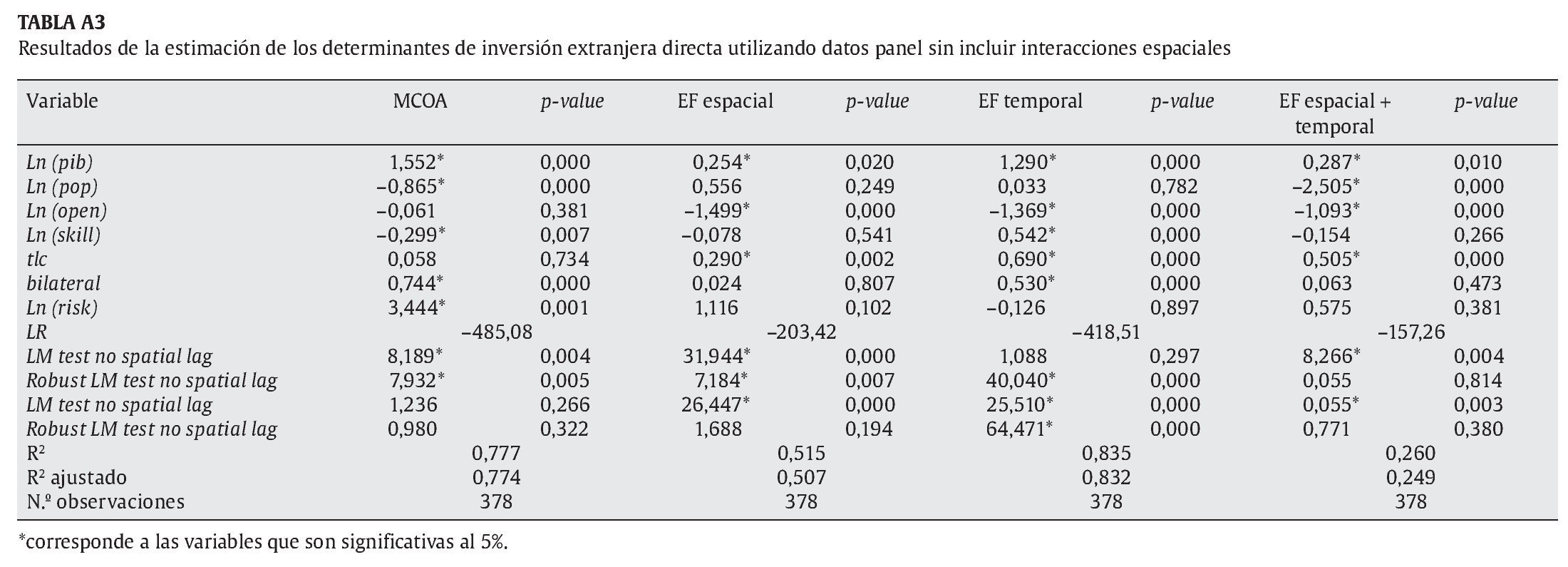

Específicamente, en la tabla A3 anexa, se presenta la estimación de los determinantes de IED, utilizando un modelo de datos panel sin interacción de efectos espaciales. Como se observa, la inclusión de efectos fijos (espaciales y/o temporales) no observados genera cambios significativos en los estimadores y en los resultados de los test de multiplicador de Lagrange (LM test y LM test robusto) sobre la existencia del componente espacial, bien sea el rezago espacial o el error espacial), lo que sugiere que es importante considerarlos en la estimación. Además, al aplicar el test Likelihood Ratio (LR) sobre la significancia de los efectos no observados espaciales y temporales, se observa que tanto los efectos espaciales no observados (LR 522,49, p¿value 0,000 < 0,05), como los efectos fijos temporales (LR 92,30, p¿value 0,000 < 0,05), son significativos.

Lo anterior confirma estadísticamente la importancia de controlar por efectos no observados temporales y que son relevantes debido a los cambios estructurales que sufrieron las economías latinoamericanas en la década de los noventa. No obstante, si bien se reconoce la heterogeneidad en la muestra, al controlar simultáneamente por efectos fijos espaciales y temporales se genera una pérdida importante de los grados de libertad del modelo y se produce una estructura de multicolinealidad que afecta a los resultados del mismo, mostrando signos contrarios a los esperados y un cambio en la significancia de los coeficientes (tabla A5 del Anexo A), por lo cual se decide incluir únicamente efectos temporales no observados λt.

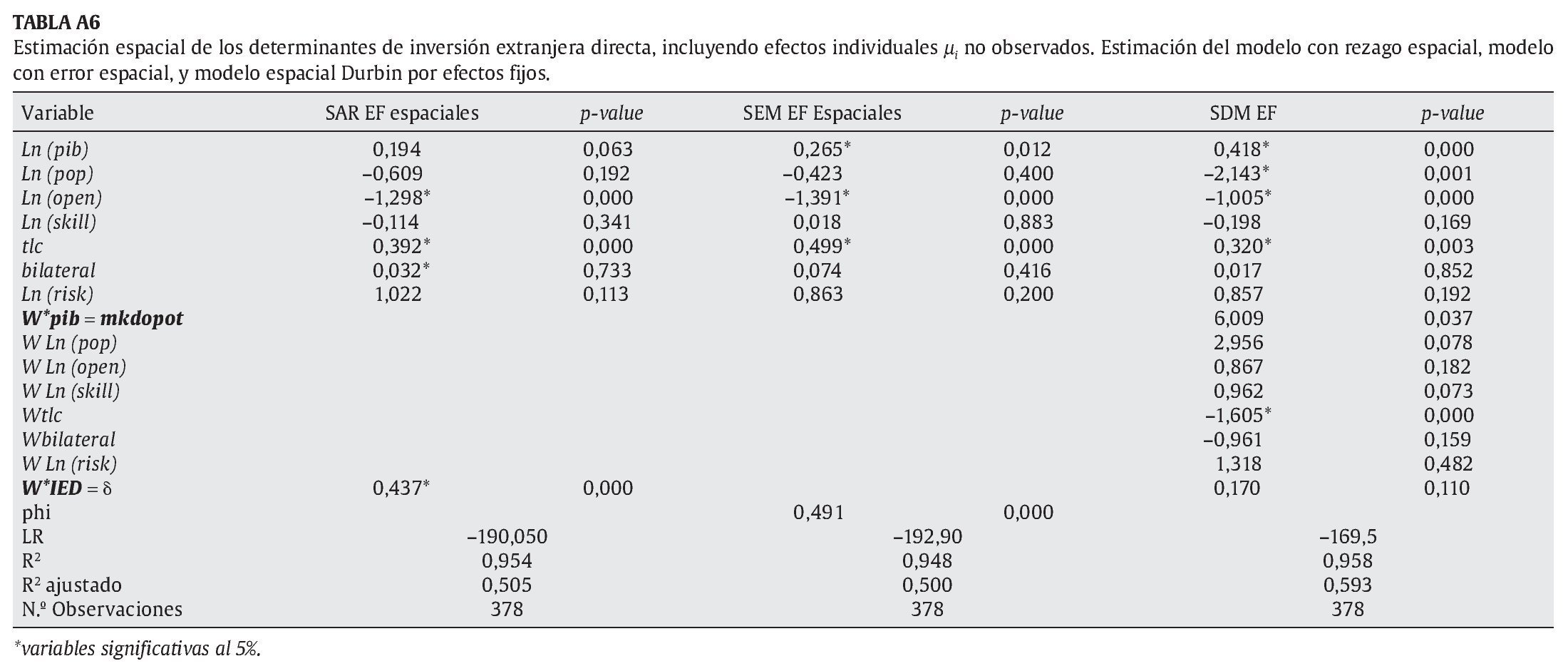

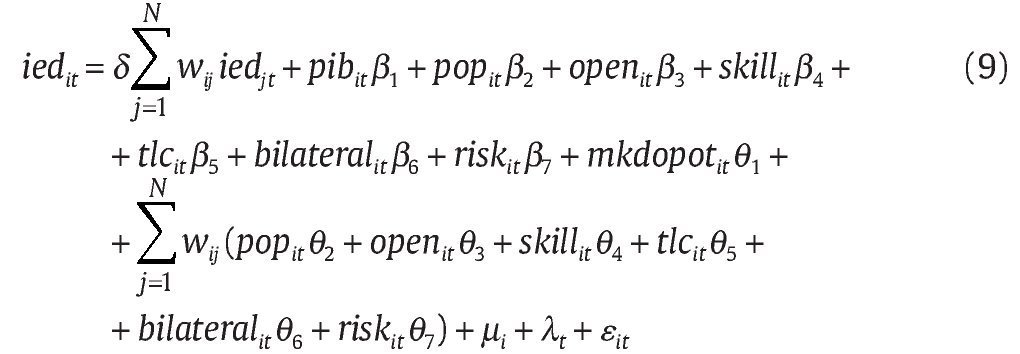

De esa forma, se realiza la estimación de los modelos SAR, SEM y SDM expuestos en (6), (7) y (9) sin incluir el componente μi.

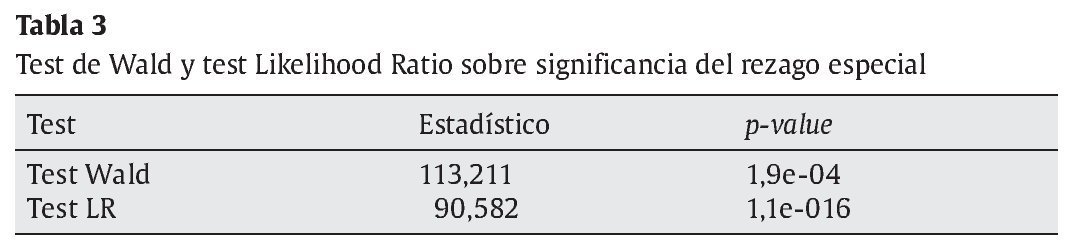

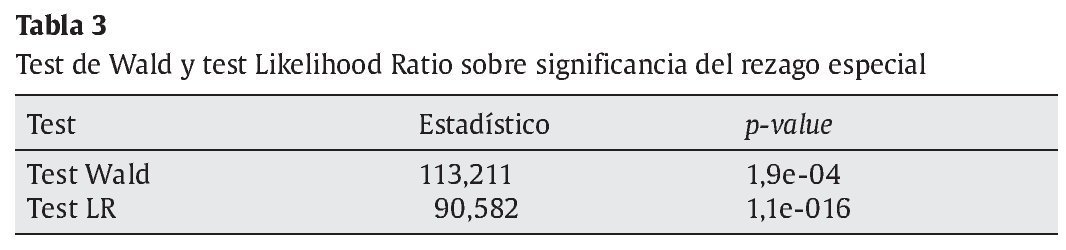

Posteriormente, con el objetivo de determinar cuál es el modelo más adecuado, esto es, si el modelo SDM puede ser simplificado a un modelo SAR, con el fin de seleccionar el modelo más consistente, se testea la hipótesis Ho:θ = 0 (no relevancia del componente de autocorrelación) por medio del test de Wald y el test LR, que se presentan en la tabla 4.

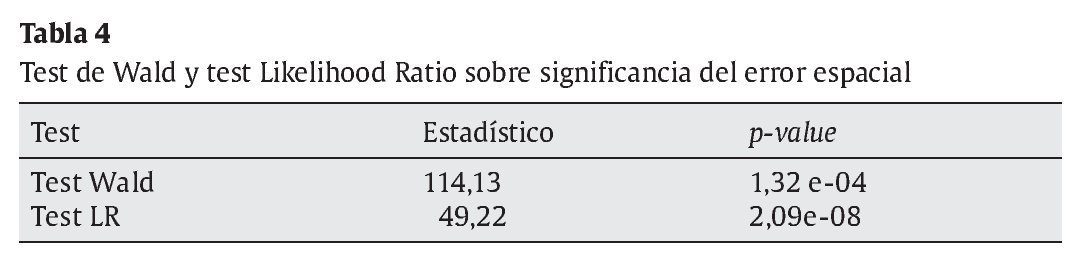

Asimismo, para verificar si el modelo SDM puede simplificarse a un modelo SEM, se evalúa la hipótesis Ho:θ + δβ = 0 (no significancia del componente autorregresivo espacial), por medio del test de Wald y el test LR (tabla 4).

Como se observa, se encuentra evidencia para rechazar las hipótesis Ho:θ = 0 y Ho:θ + δβ= 0 con un nivel de significancia del 5%, por lo cual se considera que el SDM es el modelo más adecuado.

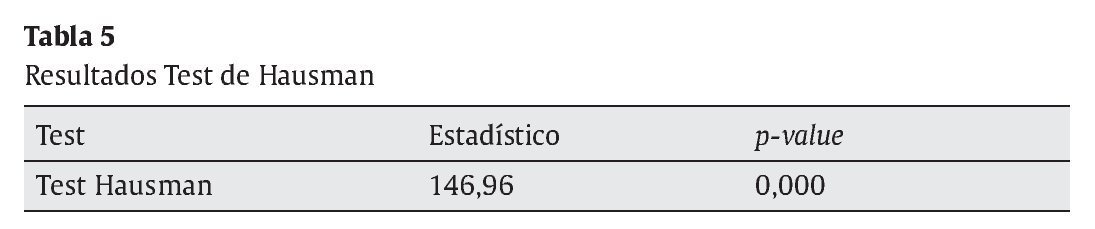

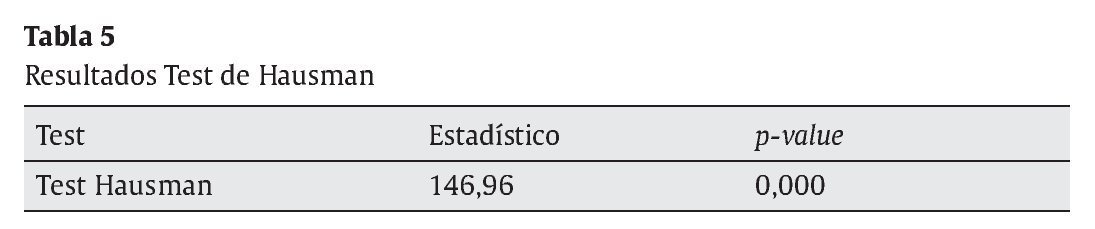

Por otra parte, como se está trabajando en un contexto de datos panel, finalmente debe elegirse entre el modelo SDM estimado por el método de efectos fijos o por efectos aleatorios. Los resultados de estos modelos se presentan en las columnas (3) y (4) de la tabla A4 del Anexo A, respectivamente.

Para seleccionar el modelo siguiendo a Mutl y Pfaffermayr (2008), se realiza el test de Hausman propuesto por Elhorst (2010) para verificar la existencia del efecto no observado en el contexto de econometría espacial. Finalmente, se concluye (P¿value 0,00 < 0,05) que existen diferencias significativas entre los resultados del modelo por efectos fijos y efectos aleatorios, y que por tanto, se debe realizar la estimación por efectos fijos (tabla 5).

Por lo anterior, se elige el modelo SDM, estimado por medio de la técnica de efectos fijos como el modelo más adecuado para representar el comportamiento de los datos al incluir interrelaciones espaciales (rezago espacial y variables exógenas rezagadas) y efectos temporales no observados27,28.

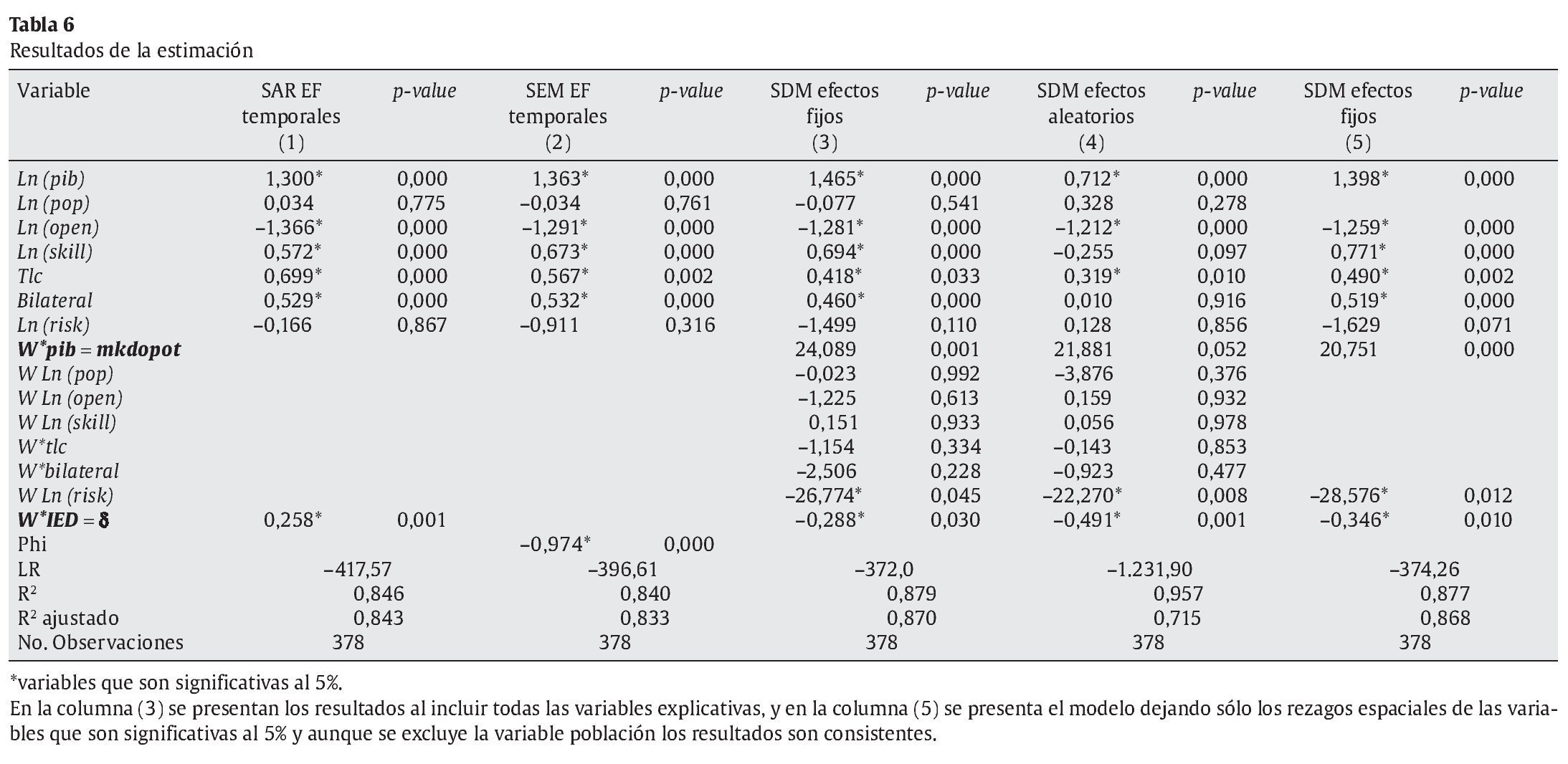

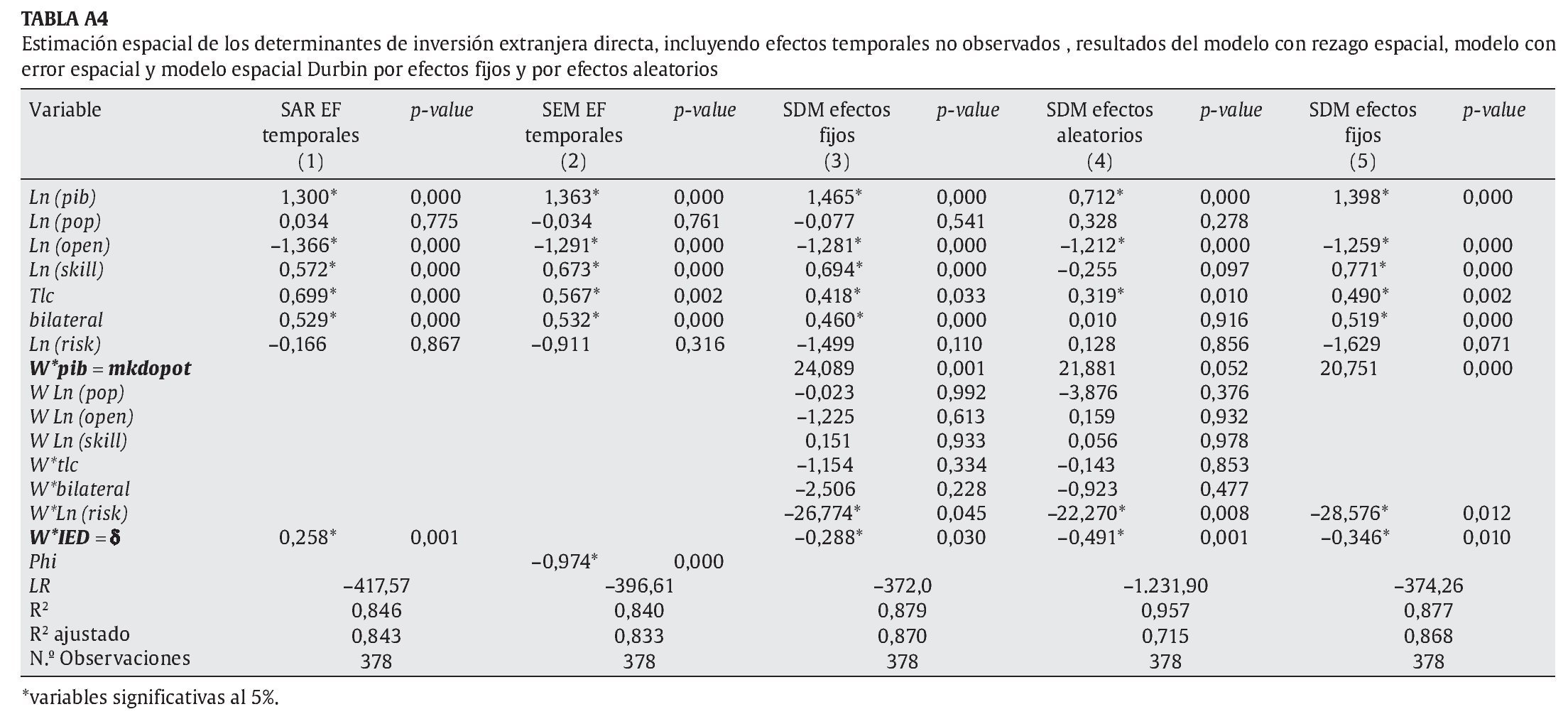

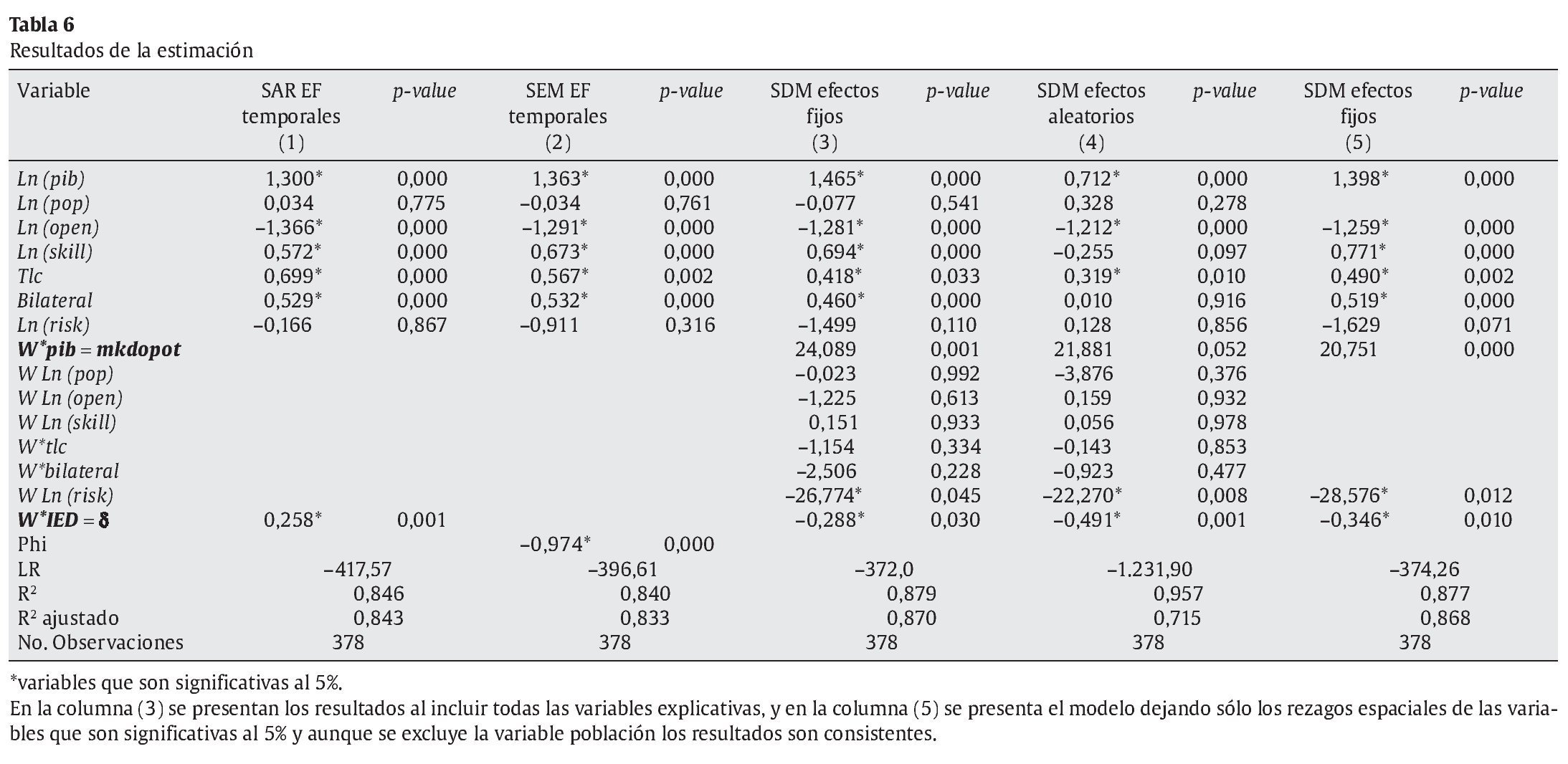

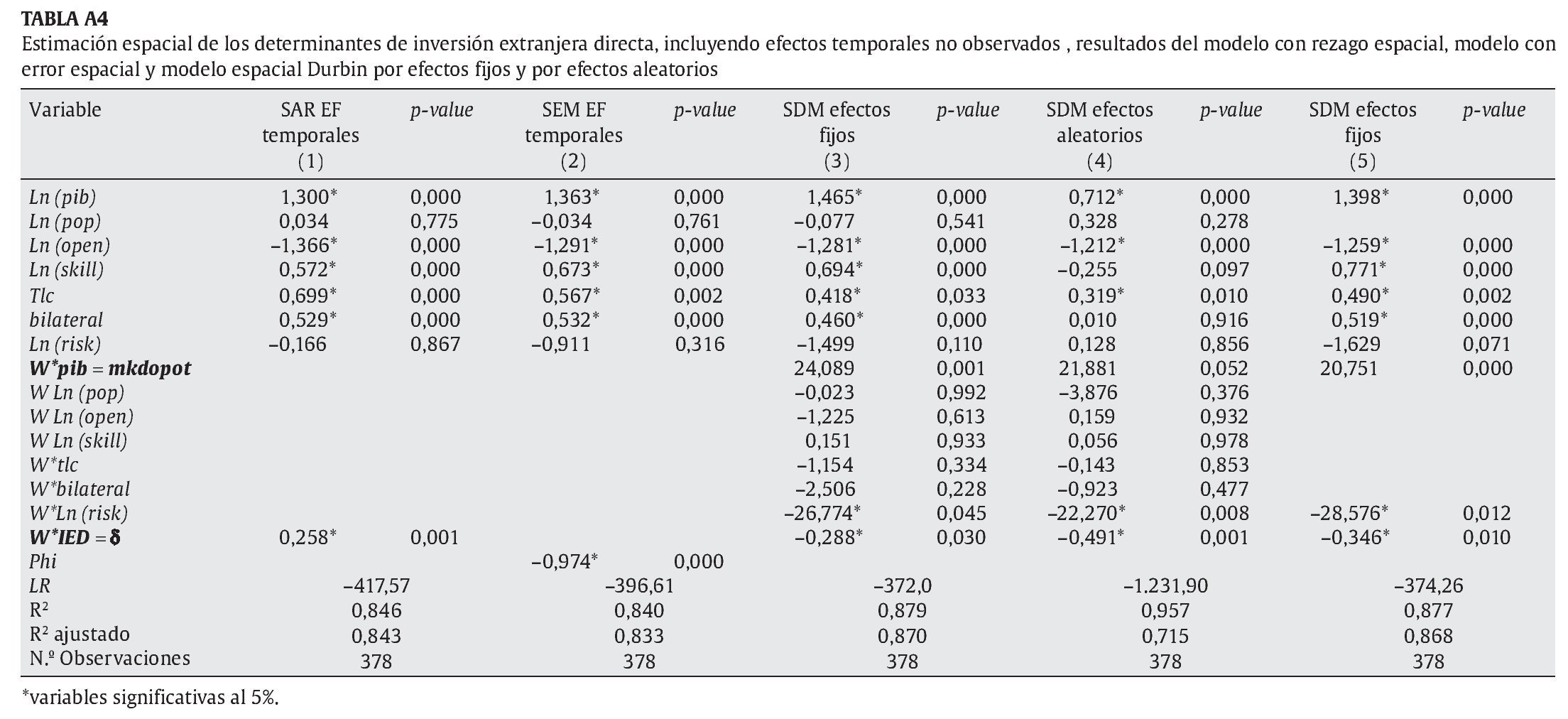

5. Resultados

La tabla 6 presenta los resultados de la estimación del modelo SDM seleccionado. Este modelo revela que no todas las variables incluidas tradicionalmente en los modelos gravitacionales resultan significativas, puesto que si bien se observa que el tamaño de mercado (PIB) de la economía receptora de IED es determinante en las dinámicas de atracción de IED, el tamaño de la población no resulta definitivo.

Cabe señalar en este punto que otros autores como Baltagi et al. (2005), Blonigen et al. (2007) y Garretsen y Peeters (2009) incluyen la variable población como otra variable de la extensión del tamaño del mercado, y si bien se considera importante controlar por el tamaño de la población, en este modelo no resulta ser una variable significativa (p-value 0,54 > 0,05).

Asimismo, se encuentra que la correlación entre las variables PIB y población superan el 90%, razón por la cual se considera que al incluir el PIB como medida del tamaño de mercado se está recogiendo una gran parte del poder explicativo de la variable población, por lo cual se excluye de la estimación del modelo (columna 5).

Por otra parte, este modelo confirma que las barreras al comercio y el costo de la inversión asociado al riesgo desincentivan el ingreso de IED, y que aunque la variable de riesgo de la economía receptora de IED no se revele significativa al 5% no puede descartarse su importancia como variable definitiva en la toma de la decisión de inversión (p-value 0,07).

Dado el enfoque espacial del presente trabajo y la relevancia de las interrelaciones que puedan derivarse sobre las decisiones de IED, resulta interesante observar que los componentes espaciales considerados siguiendo a Baltagi et al. (2005), Blonigen et al. (2007) y Garretsen y Peeters (2009) son consistentes con el fenómeno de plataforma exportadora, en tanto el coeficiente de rezago espacial resulta significativo y de signo negativo, y a su vez, la variable de mercado potencial es significativa y de signo positivo. De esta forma, se confirma que no solo incide el tamaño de la economía anfitriona de la inversión, sino el mercado potencial circundante que, en este caso, corresponde al tamaño de las economías cercanas ponderado por los costos de transacción asociados a la distancia.

De hecho, se observa que en los modelos estimados, la variable de mercado potencial que controla por efectos fijos (temporales o espaciales) es consistentemente relevante en el análisis, así como el rezago espacial resulta significativo y de signo negativo al controlar por efectos espaciales y/o temporales no observados. Este es un resultado que difiere de los reportados por Blonigen et al. (2007), quienes encontraron que al controlar por efectos fijos no se mantenía la consistencia en los resultados de los componentes espaciales del modelo, y que de hecho podrían resultar no significativos o inestables en el tiempo.

A su vez, se encuentra que no solo se exhiben relaciones de interdependencia espacial en las decisiones de inversión por medio del rezago espacial de la variable IED, sino que el mercado potencial, así como el riesgo de la inversión en economías circundantes, son determinantes de los ingresos de IED en la región, lo que revela que las dinámicas de IED presentan relaciones espaciales en tanto no solo resultan relevantes las características del país receptor de IED, sino las estructuras que ofrecen las economías cercanas.

Así, los signos en las variables de interés sugieren un fenómeno de plataforma exportadora en la región señalando que algunos países se están posicionando como receptores de inversión y se generan dinámicas de sustitución con otras locaciones potenciales de IED (rezago espacial negativo), mientras que las estrategias de introducción de mercados de las MNE en la región se están complementando por medio del comercio.

Esa dinámica de sustitución entre las economías receptoras de IED y el fenómeno de plataforma exportadora puede explicarse por el desarrollo de instrumentos facilitadores de la inversión y de promoción de las exportaciones que se han diseñado en distintos países de la región. Este es el caso de las zonas francas y regímenes especiales promovidos en países como Costa Rica, El Salvador, Honduras, Nicaragua, República Dominicana, Colombia y Brasil.

Estos mecanismos de promoción permiten que las MNE reduzcan los costos fijos del establecimiento de filiales, y puedan explotar asimetrías de los costos de transacción. De hecho, según la CEPAL (2010), en Costa Rica, Honduras y Nicaragua las exportaciones bajo regímenes especiales han superado el 50% del total, siendo reforzadas principalmente por la actividad de empresas MNE.

Asimismo, algunos países de la región como Costa Rica, Chile y República Dominicana han complementado estos instrumentos de promoción con políticas de formación de encadenamientos productivos entre las MNE y las empresas locales, que no solo generan estructuras de aglomeración importantes, sino que permiten reestructurar la relación plenamente transaccional entre los proveedores y las compañías MNE, hacia una relación de transformación, agregación de valor y transferencia de conocimiento más atractiva para el ingreso de IED.

Además, el fenómeno de plataforma exportadora en la región se apoya también en el grado de integración que existe entre las economías latinoamericanas, pues como lo señala Ekholm et al. (2007), este resultado es más probable entre miembros de acuerdos de libre comercio. Así, la existencia de acuerdos regionales de integración, como la Comunidad Andina, el Mercado Común de Sur, el North American Free Trade Agreement, el G-3 (Colombia México y Venezuela), entre otros, reducen las barreras al comercio y reducen de forma importante los costos de transacción y de frontera que señalan Blonigen et al. (2007), por lo que se encuentra otra posible explicación al fenómeno de plataforma exportadora en la región, en tanto no solo se encuentra un mercado potencial importante, sino que existen mecanismos que facilitan su cubrimiento.

De esta forma, mientras en la región latinoamericana se evidencian estructuras de sustitución de IED, en tanto se identifican nodos atractores de IED del tipo de plataforma exportadora, en países desarrollados como los analizados por Blonigen et al. (2007), Garretsen y Peeters (2009), se identifican estructuras de complementariedad de la IED y fenómenos de IED compleja con economías de aglomeración que pueden deberse a estructuras de encadenamientos productivos más favorables, donde la cercanía entre mercados favorece la disponibilidad de insumos especializados, la cercanía a polos de conocimiento y no solo el cubrimiento de terceros mercados.

El modelo, además, sugiere que otros elementos son determinantes en la definición de las locaciones seleccionadas como el tamaño del mercado local, la disponibilidad de trabajo calificado, así como las estructuras de protección de los derechos de propiedad del inversionista que ofrecen los APPRI, las facilidades en términos comerciales que ofrecen los TLC y las barreras al comercio del país anfitrión de IED.

De hecho, resulta interesante observar que 2 elementos no considerados anteriormente en este tipo de análisis como la existencia de TLC o de un APPRI resultan ser instrumentos facilitadores y potenciadores de la IED en América Latina, en tanto aquellos países que tienen al menos 1 de estos 2 instrumentos presentan mayores ingresos de IED, lo cual puede deberse a un ambiente más favorable a la inversión soportado en condiciones de seguridad y estabilidad, y una mayor protección de los derechos de propiedad, así como a la reducción de las barreras a la entrada en la economía.

No obstante, se observa que la cercanía de otros países con TLC o APPRI con el país de origen de la IED, así como la disponibilidad de trabajo calificado en economías vecinas no parecen ser variables definitivas en las decisiones de inversión, mientras que el nivel de riesgo de las economías cercanas sí resulta determinante, lo cual es consistente con una lógica de cubrimiento de mercados desde una plataforma exportadora.

Por otra parte, vale la pena señalar que los resultados encontrados están estrechamente relacionados con la muestra seleccionada, pues como lo han señalado Blonigen et al. (2007) y Garretsen y Peeters (2009), los resultados son sensibles a la muestra elegida para la estimación. Esto resulta una limitación importante para el modelo empleado que podría trabajarse en futuros documentos con el fin de apoyar el proceso de selección de muestra reconociendo las estructuras de carácter espacial para lo cual podría, por ejemplo, emplearse de forma diagnóstica el test I de Moran, o trabajarse en el proceso de estimación del modelo para mitigar los cambios abruptos de los coeficientes estimados, así como desarrollarse pruebas adicionales que permitan verificar la robustez de los resultados del SDM, aun en casos de posibles variables omitidas.

6. Conclusiones

Los modelos tradicionales que analizan los determinantes de IED en el ámbito mundial han estado enfocados en un esquema netamente bilateral, con excepción de recientes trabajos adelantados por Baltagi et al. (2005), Blonigen et al. (2007), Garretsen y Peeters (2009), Ledyaeva (2009) que se han aplicado principalmente a países de la OCDE, y que han considerado por medio de las técnicas de econometría espacial las interrelaciones y el efecto de terceros países sobre las decisiones de IED.

De esa forma, el presente trabajo busca extender el análisis de los determinantes de IED desde un enfoque netamente bilateral a uno multilateral, aplicando este análisis por primera vez a países latinoamericanos, para lo cual se propone un modelo explicativo que evalúa las interacciones espaciales en las dinámicas de IED registradas en América Latina en el período 1989-2009. Lo anterior, con el fin de contrastar los fenómenos de flujos de IED con las diversas teorías que exponen razones conceptuales sobre las interrelaciones espaciales que pueden tejerse entre las decisiones de IED.

De esa forma, se observa que, efectivamente, existen interrelaciones espaciales entre las decisiones de inversión en la región, y que al considerarse componentes espaciales en la especificación del modelo, se identifican mecanismos de interrelación espacial como el riesgo asociado a las regiones cercanas y la importancia del mercado circundante ponderado por los costos de transacción.

Asimismo, al incluir los aspectos espaciales en el análisis de los determinantes de IED en la región latinoamericana para el período 1989-2009, se encuentra evidencia de un fenómeno de plataforma exportadora señalando que puede estarse presentando un efecto sustitución entre la IED que recibe una economía y las otras economías de la región, y que el tamaño del mercado circundante es determinante en las dinámicas de atracción de IED.

Se observa, además, que resulta importante controlar por efectos temporales fijos para el período de la muestra analizado, y que al incluir el componente espacial en el modelo, los determinantes tradicionales de la IED (tamaño de la economía, barreras al comercio, dotación de trabajo calificado) son robustos, y que al capturar los efectos espaciales se permite identificar un fenómeno de plataforma exportadora en la región latinoamericana.

Si bien este trabajo sigue de cerca la aproximación de Blonigen et al. (2007) en la estimación del modelo gravitacional modificado, se incluyeron nuevas variables en consideración no analizadas previamente en la literatura, como los TLC y los APPRI, encontrando que efectivamente son elementos potenciadores de IED en la región, y que resultan ser instrumentos de política importantes.

Además, es importante señalar que a pesar de las dinámicas de IED en la región, se han dirigido al sector primario y actividades extractivas, principalmente la explotación de recursos minero-energéticos y commodities, que se caracterizan por pocos encadenamientos, por formar economías de enclave con escasos vínculos intersectoriales y poca generación de valor; se encuentra un fenómeno interesante en la IED de la región de plataforma exportadora. Cabe señalar, sin embargo, que al trabajar con los datos agregados de IED, se trataba, asimismo, de evaluar diferentes determinantes que podrían originarse en la región, producto de las diversas variables de análisis que puedan surgir en el ámbito sectorial, y con base en esas heterogeneidades tratar de identificar un comportamiento predominante de IED. Asimismo, al trabajar con datos agregados, se logró comparar con los resultados de otros autores como Blonigen et al. (2007), que no realizan la exclusión del sector primario para este tipo de análisis.

Por lo anterior, será importante que en próximas investigaciones se busque esclarecer qué tipo de dinámicas se exhiben en el ámbito sectorial, lo cual podrá ser analizado en la medida en que se tenga mayor disponibilidad de datos desagregados en el futuro. Esto, con el fin de evaluar la robustez de los resultados aquí señalados, reconociendo que particularmente en la región latinoamericana se han presentado algunas dinámicas propias de la zona en términos de IED, como son la llegada de capitales a sectores primarios y extractivos, cuyos elementos determinantes pueden diferir de los resultados encontrados en el ámbito agregado.

Asimismo, futuros trabajos podrían enfocarse en resolver algunas falencias encontradas en el modelo seleccionado, en particular lo relacionado con la forma de verificar que, efectivamente, los patrones de comportamiento espacial respondan a la dinámica de la variable de interés y no a posibles situaciones de variables omitidas. Sobre este punto, valdría la pena trabajar pruebas adicionales que permitan identificar y corregir posibles fallas por variables omitidas, así como avanzar en pruebas de especificación de la matriz de ponderación espacial que también incide en la definición de los resultados.

De igual forma, debido a la alta sensibilidad de los resultados a la muestra seleccionada, falencia también encontrada en los trabajos de Blonigen et al. (2007) y Garretsen y Peeters (2009), es importante desarrollar en futuras líneas de investigación posibles mecanismos de diagnóstico ex ante para adelantar un proceso de selección de muestra más robusto que trate de solucionar ese inconveniente.

Finalmente, podrá enriquecerse el análisis de las dinámicas de IED especialmente con el análisis espacial, trabajando con otros países de origen de la IED, por ejemplo, incluyendo países de la región latinoamericana no solo como receptores de estos flujos, sino también como tratando de dar respuesta a aspectos que aún siguen abiertos a discusión, como la forma de identificar cuáles son los polos receptores de IED y los canales de transmisión espacial que se esperarían en sectores particulares, y cómo utilizar la técnica de econometría espacial para complementar el ejercicio de caracterización de las economías analizadas.

Agradecimientos

El autor agradece las opiniones, sugerencias y aportes de los profesores Jair Ojeda, Munir Jalil y Álvaro Zerda.

ANEXO A

Anexo B. Construcción de la matriz de ponderación espacial W

Siguiendo a Blonigen et al. (2007), la matriz W de ponderación espacial toma como referencia la distancia entre las ciudades capitales de cada par de unidades de estudio (i,j) siendo i y j posibles locaciones de IED. Asimismo, los elementos de la diagonal de la matriz, esto es las observaciones del par (i,i) son 0. Esto es, para cada año, la matriz de análisis se presenta a continuación:

Donde w(dj,i) señala la función de ponderación espacial utilizada. En este caso particular, se tomó como referencia la distancia entre ciudades capitales. En efecto, la primera fila de la matriz W, por ejemplo, sería correspondiente a la relación de distancia o cercanía relativa que tiene su ciudad capital con las demás capitales de los 17 países restantes.

La forma funcional de cada elemento w(dj,i) podría estar dada por diferentes relaciones de cercanía o contigüidad como lo señala Lee (2008). En primer lugar, podría construirse con base en aquellas unidades de estudio que tengan como característica ser vecinos contiguos, en cuyo caso la matriz estaría compuesta de aquellos valores para los cuales se tiene la siguiente relación:

En segundo lugar, sería posible trabajar con las relaciones de cercanía, tomando los vecinos más cercanos donde cada elemento de la matriz estaría dado por:

En tercer lugar, si se define un radio crítico o distancia máxima, la matriz W podría estar definida como:

En cualquier caso, para efectos de la interpretación del coeficiente de correlación espacial, y que este mismo se encuentre en el intervalo [—,1,1], se normaliza cada fila de la matriz de tal forma que la suma de los elementos fila son igual a 1, por medio de la transformación propuesta por Lesage (2009). De esa forma, cada elemento de cada fila es dividido por la suma de los elementos fila, tal que cada elemento será expresado en términos porcentuales del total de cada fila.

Por último, reconociendo que la distancia es invariable en el tiempo (de la forma como aquí se trabaja), la matriz general del modelo sigue la siguiente forma. W1989 = ... = W2009. Es decir, la matriz general del modelo de dimensiones (n x n) puede construirse de la forma WnT = ITÄWy. Donde Ä representa el producto Kronecker. De esa forma, se obtiene una matriz de la forma:

1. Esta organización se refiere al interés duradero de este tipo de inversión como una relación de largo plazo, donde se establecen 2 variables como elementos demostrativos de esa relación: la propiedad de al menos el 10% de las acciones ordinarias para adquirir control administrativo, o el poder de voto.

2. Además, "una vez establecida la relación, todas las transacciones financieras, posiciones y renta de la inversión que se produzcan posteriormente entre las empresas afiliadas se incluirán en la inversión directa, no solo los activos financieros relacionados con las acciones ordinarias o el poder de voto que definen la relación" (FMI, 2004., p. 86).

3. Estos autores exponen esta hipótesis (proximity-concentration) en una economía con 2 productos diferenciados (industria oligopólica) que explota sus ventajas de propiedad internamente y toma decisiones de locación en un mundo de 2 sectores y solo 2 economías. La función de demanda es idéntica y homotética, entre las clases de bienes, con una elasticidad de sustitución constante entre los bienes.

4. Utiliza un modelo de competencia monopolística con 2 sectores: el primero es capital intensivo y el segundo es trabajo-intensivo, y pueden estar geográficamente separados. Ante la no existencia de costos de transacción, en el modelo de Helpman (1984) la firma MNE, según Markusen (2004), se anula la posibilidad de que la firma escoja múltiples plantas.

5. En este modelo propuesto por Markusen, la dotación de factores es simétrica pero el capital específico en el ámbito sectorial desempeña un rol definitivo en la explicación de las decisiones de inversión de las MNE.

6. Trabaja con una estructura de 2 sectores, donde uno es caracterizado por la diferenciación de productos y la posibilidad de separar el proceso de producción en múltiples etapas.

7. Findlay (1978); Feenstra (1998).

8. Para explicar esto, los autores formulan un ranking de intensidad de trabajo calificado, siendo las casas matrices las que presentan mayor intensidad, y la producción de bienes finales la menor (Carr et al., 2001).

9. Este modelo asume además la existencia de 2 bienes homogéneos, 2 países y 2 factores, específicamente trabajo calificado y trabajo no calificado que son internacionalmente inmóviles.

10. La construcción detallada de esta matriz se expone más adelante, en el Anexo B. Esta matriz permite recoger todas las relaciones de proximidad entre las diferentes locaciones de interés.

11. Esta matriz de ponderación espacial permite darle un peso mayor a las locaciones más cercanas que a las lejanas.

12. Los costos de transporte se asumen como una función creciente de la distancia que separa 2 economías.

13. Para obtener este resultado, es necesario considerar que existen fuertes barreras comerciales en los diferentes mercados de destino generando altos costos de transacción ante estructuras de protección agresivas que desincentivan las exportaciones.

14. Blonigen et al. (2004) destaca que la existencia de costos fijos es crítica para que la IED en un país actúe como sustituto de IED en otros países y justifique la decisión de establecer una plataforma exportadora.

15. Estos autores trabajan con la distancia como una aproximación a los costos de comercio y que es la variable con la cual realizan la ponderación espacial.

16. Baltagi et al. (2005) propone un modelo de 2 sectores (productos homogéneos, productos diferenciados), 3 países y 3 factores (capital físico, trabajo cualificado y trabajo no cualificado). Las firmas del sector homogéneo son perfectamente competitivas, mientras el sector diferenciado está en un contexto de competencia monopolística.

17. La variable de mercado potencial propuesta por Baltagi et al. (2005) es igual a la variable de mercado de tamaño espacialmente ponderada, según la cual se transforma la variable PIB por medio de la matriz W para ponderarla por la distancia.

18. Blonigen et al. (2007), a diferencia de Head y Mayer (2004), separa la variable tradicional de mercado potencial circundante (surrounding potencial market) en 2 variables, PIB host y PIB de la región circundante, y encuentra evidencia empírica sobre las 2.

19. Propio del contexto espacial es el problema, aún sin resolver, del efecto frontera según el cual la dependencia espacial no se limita a las regiones incluidas en la muestra analizada, sino que se extiende a unidades espaciales para las que no se dispone de información (Anselin, 1988A).

20. Traducción propia. "Everything is related to everything else, but near things are more related than distant things".

21. Traducción propia.

22. Para mayor información, ver Anexo B.

23. Es importante anotar que aun tomando la variable de posición de IED, es probable que los datos no permitan aislar aquellos casos en los cuales haya un desplazamiento de inversiones entre países con respecto al destino original, que podría darse por razones de ventajas tributarias, o facilidades para luego asignar inversiones en otras economías. Asimismo, la variable puede estar considerando valoraciones o desvalorizaciones de las inversiones, lo cual puede dar razón de elementos estructurales que van más allá del solo flujo de capitales.

24. A diferencia de otros trabajos que construyen variables proxy de mercado potencial como los de Carr et al. (2001) y Baltagi et al. (2005), la transformación y construcción de la variable mercado potencial no incluyó la variable del mercado doméstico sobre el cual se está analizando. Asimismo, el presente trabajo opta por la línea de Blonigen et al. (2007) de no considerar como variable explicativa el tamaño de la economía origen de la IED, puesto que el objetivo del documento es encontrar elementos estructurales de las economías anfitrionas que generan las dinámicas de atracción. De esta forma, aunque se reconoce que la dinámica de la economía origen es importante en la generación de IED, puede encontrarse que esta no responde directamente a las capacidades o elementos atractivos de economías que compiten por esos flujos de inversión.