Desde hace años se habla de la existencia de un techo de cristal que dificulta o impide, incluso en los países desarrollados, el progreso profesional de la mujer y su presencia en los puestos decisivos1. Esta metáfora, que representa las barreras no siempre evidentes al desarrollo profesional de las mujeres, la podemos trasladar a nuestro Sistema Nacional de Salud (SNS) para describir la principal barrera que explica la situación de estancamiento que viven desde hace años nuestros médicos y modelo de atención primaria. Se sostiene la tesis de que es el propio statu quo de nuestra sanidad pública, determinante del establecimiento de un modelo de atención primaria no orientado en la práctica a todos los ciudadanos, el principal responsable de este estancamiento. Esta situación se relaciona con la multiplicidad de «regímenes» o «subsistemas» de aseguramiento, formas de provisión y acceso a las prestaciones sanitarias financiadas públicamente2–4, a lo que se unen las políticas sanitarias desarrolladas en los últimos 20 años conducentes al deterioro presupuestario de la atención primaria5–7 y al crecimiento del sector sanitario privado, especialmente de su parte ambulatoria5,8,9.

Un modelo no para todos: las mutualidades de funcionarios y asimiladosDistintos colectivos, en general con un nivel cultural, educativo, adquisitivo y de influencia superior a la media, no utilizan los centros de salud. Muchos españoles tienen un sistema «especial» de Seguridad Social (SS), distinto del «general» de la mayoría, que les capacita para elegir (y, de hecho, eligen abrumadoramente) asistencia sanitaria privada pagada con fondos públicos. Se trata de las mutualidades de funcionarios públicos (MFP): MUFACE, MUGEJU e ISFAS2,10. La preferencia por la provisión privada entre los mutualistas de las MFP es predominante en todos los grupos de edad, clases sociales y comunidades autónomas y, a pesar de que se ha mantenido estable en la mayoritaria MUFACE, ha aumentado en el conjunto de las MFP desde un 77% en 1994 hasta un 87% en 200410. Los funcionarios no son los únicos privilegiados al poder elegir prestación sanitaria privada pagada con fondos públicos. Es destacable el caso de las empresas colaboradoras de la SS que, a cambio de deducciones en sus cuotas o de subvenciones públicas, proporcionan asistencia sanitaria a sus empleados y sus familias2. También, el trato excepcional, mediante convenio con la SS, para la Asociación de la Prensa, un colectivo tan importante en la formación de la opinión pública2. Poco más de 3 millones de españoles, entre titulares y beneficiarios de las MFP y asimilados (empresas colaboradoras, periodistas, etc.), puede hacer uso de este privilegio2. Pero lo llamativo de estos subsistemas no es su provisión privada (pues privada es la provisión médica ambulatoria en la inmensa mayoría de los sistemas sanitarios del mundo), sino la ausencia de médicos de familia como primer nivel de atención clínica en su estructura asistencial ambulatoria. Así, los españoles que únicamente tienen cobertura sanitaria privada, casi en su totalidad mutualistas de las MFP, muestran un patrón «invertido» respecto de los que únicamente tienen cobertura pública o de los que tienen doble cobertura, pues visitan un 35% más al médico especialista que al médico general11. La posibilidad de evitar colas, saturaciones y «filtros» profesionales, especialmente en el ámbito ambulatorio, parece ser el gran atractivo de estos esquemas y, probablemente, la mejor prueba de que la atención primaria desarrollada desde principios de los ochenta, excesivamente despersonalizada, burocratizada y rígida, no ha cautivado precisamente a las clases medias. La presencia estructural del médico de familia como primer nivel de atención dentro de estos subsistemas podría poner en marcha un referente de provisión menos burocratizado, desmotivador y despersonalizado y, por lo tanto, más atractivo para profesionales y pacientes, al tiempo que garantizaría la provisión de las prestaciones sanitarias financiadas públicamente en condiciones de acceso equivalentes para todos.

Cobertura única pública y doble cobertura: diferencias socioeconómicas, en salud y en el patrón de utilización de serviciosA mitad de 2008, más de 8 millones de españoles (un 17,4% de la población) contaban con un seguro de asistencia sanitaria12. Dos millones de ellos corresponden a mutualistas de las MFP mientras que los 6 millones restantes conforman el colectivo de la «doble cobertura»: personas con derecho a la asistencia sanitaria pública dentro del SNS que prefieren disfrutar simultáneamente de las ventajas asistenciales y, en muchos casos, fiscales del aseguramiento privado. En relación con la utilización de los servicios sanitarios, se constata un patrón diferente entre la población que dispone de cobertura sanitaria únicamente pública y el colectivo de la doble cobertura: para los primeros la probabilidad de visitar al médico general es 2,8 veces la de visitar al especialista, mientras que para los segundos la razón es de 1,4 visitas al médico general por cada visita realizada al especialista11. La población con doble cobertura se caracteriza por ser más joven, tener mejor estado de salud, menos enfermedades crónicas y discapacidades, mayor nivel educativo y de renta y efectuar más visitas al médico especialista11,13,14. De hecho, sólo el 13% de los médicos que actúan como proveedores para las compañías de seguros privados de asistencia sanitaria son médicos generales o de familia15. La razón parece lógica: el seguro privado sería elegido en buena medida para eludir el «filtro» que supone el médico de atención primaria y los inconvenientes (colas, saturaciones, trámites burocráticos, etc.) derivados de la interacción entre la atención primaria y la especializada ambulatoria. Un filtro que, sin embargo, reduce los daños iatrogénicos y proporciona eficiencia y equidad al sistema16–18. En función de la vía de adquisición de su seguro privado, el colectivo de la doble cobertura lo podemos dividir en dos grupos. Por una parte, el de quienes han adquirido su seguro como decisión individual de compra (actualmente, unos 4 millones) y, por otra, el de quienes lo adquirieron a través de una oferta de su empresa (actualmente, unos 2 millones). Entre 1997 y 2001, y a la hora del ingreso hospitalario, la opción por el hospital público frente al privado aumentó en ambos grupos. En el grupo con seguro adquirido a través de empresas, la opción por el médico privado aumentó tanto en la visita al médico general como en la visita al médico especialista. Sin embargo, la opción por la visita al médico público, sobre todo al especialista, aumentó en el primer grupo19. Ello indica una mayor «universalización» efectiva del hospital público frente al sector público ambulatorio y que el colectivo de la doble cobertura recurriría al seguro privado para servicios no cubiertos por el SNS (asistencia dental) o para servicios cubiertos pero de insuficiente calidad percibida.

El gasto sanitario privado ambulatorio, de los más altos de EuropaEl sector privado sanitario español se ha desarrollado mucho9, como atestigua el crecimiento del gasto sanitario privado ocurrido durante los últimos años. Según la OCDE, nuestro gasto sanitario privado rondaba el 20% del gasto sanitario total durante los años ochenta, pero durante los noventa creció más que el público8, de forma que la parte privada de nuestro gasto sanitario ya representa en la actualidad el 28,6% (más de 5 puntos porcentuales superior al promedio de los 23 países europeos de la OCDE)20. En especial, la parte ambulatoria de nuestro gasto sanitario privado ha crecido tanto que se ha convertido, incluso en tanto per cápita, en una de las mayores de la Europa desarrollada; mientras que la parte hospitalaria es de las más bajas (tabla 1). La información de la OCDE8 (tabla 1) y de la Encuesta de Presupuestos Familiares21 (tabla 2) permite afirmar que la mayor parte de la atención sanitaria privada prestada en España es de tipo ambulatorio. En contraste con el promedio de los países europeos desarrollados, los españoles gastan 4 veces más dinero de bolsillo en atención sanitaria ambulatoria privada que en privada hospitalaria (tabla 1), lo que significa que, en comparación con esos países, hacen un mayor uso de la parte ambulatoria del sector sanitario privado que de su parte hospitalaria. Una situación que respondería a: a) deficiencias reales o percibidas en la calidad o en la cobertura (atención dental) de las prestaciones del sector ambulatorio público, y b) una mayor «universalización» efectiva del sector hospitalario público, que sería utilizado por la mayoría de los estratos sociales.

Gasto sanitario privado* per cápita (en dólares estadounidenses por paridad de poder de compra) en atención ambulatoria y hospitalaria. Promedio del periodo 1995–2001. Países europeos de la OCDE

| País | Gasto sanitario privado per cápita | |

| Ambulatorio | Hospitalario | |

| Austria | 224 | 155 |

| Bélgica | ND | 217 |

| República Checa | 18 | 3 |

| Dinamarca | 132 | 71 |

| Finlandia | 139 | 53 |

| Francia | 174 | 74 |

| Alemania | 154 | 182 |

| Grecia | ND | ND |

| Hungría | 29 | 8 |

| Islandia | ND | ND |

| Irlanda | ND | ND |

| Italia | 169 | 44 |

| Luxemburgo | 103 | 75 |

| Países Bajos | 175 | 199 |

| Noruega | 192 | 5 |

| Polonia | ND | ND |

| Portugal | ND | ND |

| República Eslovaca | ND | ND |

| España | 201 | 47 |

| Suecia | ND | ND |

| Suiza | 422 | 590 |

| Reino Unido | ND | ND |

| Promedio | 164 | 123 |

ND: sin datos.

Fuente: ECO-SALUD OCDE 2003, 3.a edición.

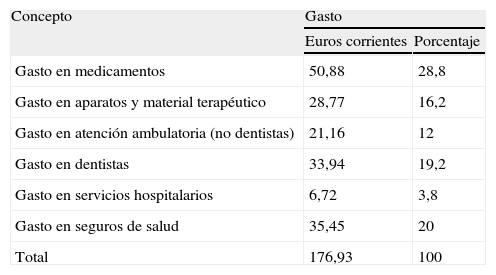

Desglose del gasto sanitario privado per cápita según la Encuesta de Presupuestos Familiares. Promedio del periodo 1998–2003

| Concepto | Gasto | |

| Euros corrientes | Porcentaje | |

| Gasto en medicamentos | 50,88 | 28,8 |

| Gasto en aparatos y material terapéutico | 28,77 | 16,2 |

| Gasto en atención ambulatoria (no dentistas) | 21,16 | 12 |

| Gasto en dentistas | 33,94 | 19,2 |

| Gasto en servicios hospitalarios | 6,72 | 3,8 |

| Gasto en seguros de salud | 35,45 | 20 |

| Total | 176,93 | 100 |

Fuente: encuesta de Presupuestos Familiares. Base 199721.

La financiación pública de la sanidad incluye no sólo las cantidades presupuestadas, también incluye el coste, en términos de pérdida de recaudación (coste fiscal), de las deducciones al gasto sanitario privado de los contribuyentes. Hasta 1998, los servicios médicos y los seguros privados de asistencia sanitaria que el contribuyente individualmente decidía adquirir desgravaban un 15% en el IRPF19,22,23. Las estimaciones efectuadas para esta etapa cifran el coste fiscal en casi 110.000 millones de pesetas (poco más de 650 millones de euros) para el año 199819,22, una cantidad equivalente al presupuesto de atención primaria en 1998 de una comunidad autónoma como Andalucía. Si en 1998 esos recursos se hubieran recaudado y destinado a la atención primaria, habría aumentado un 15% el presupuesto destinado a los centros de salud de toda España. A partir de 1999, se suprime la deducción anteriormente vigente y se introduce la desgravación fiscal en seguros privados de asistencia sanitaria adquiridos a través de empresas. El coste fiscal de este nuevo tratamiento tributario parece ser menor que el de la etapa anterior, pues se estima en 214 millones de euros para el total de las pólizas (poco más de 1,24 millones) contratadas a través de empresas en 200119. Actualmente, el coste fiscal es sin duda mayor, pues el número de asegurados a través de empresas ha crecido hasta superar en 2006 los 2 millones de asegurados24. Pero además la desgravación fiscal por la compra de estos seguros también es posible desde 2003 para los trabajadores autónomos25–27 y sus familias. El firmante no ha encontrado datos sobre el coste fiscal de estas desgravaciones que pueden efectuar los 3,5 millones de trabajadores autónomos28. Un coste fiscal que habría que sumar al de los seguros adquiridos a través de empresas.

Abonando el terreno del gasto sanitario privadoSe abona el terreno para el crecimiento del gasto y el aseguramiento privados cuando: a) desde el Gobierno se los incentiva mediante subvenciones fiscales sin explicar demasiado cuál es la utilidad social de ello; b) el SNS mantiene niveles bajos de calidad por igual en todos sus sectores o especialmente en algunos de ellos (al menos, cuando así lo percibe el ciudadano), y c) cuando los médicos mantienen niveles altos de compatibilidad asistencial pública-privada. Las tres condiciones se mantienen estables, cuando no crecientes, desde hace años en España. Si bien la atención primaria es bien valorada por quienes la utilizan y también la especializada hospitalaria, la población con doble cobertura considera peor la calidad que ofrece el SNS29 que la que únicamente tiene cobertura pública. Los ciudadanos valoran negativamente la atención especializada de los centros que prestan únicamente atención ambulatoria30 y si pudieran elegirían para este tipo de consultas el sector privado antes que el público en una proporción superior que para las consultas al médico de familia o para el ingreso hospitalario31. Que los médicos combinen su actividad pública con la privada es especialmente frecuente en la asistencia especializada y su práctica en el SNS ha ido en aumento incluso entre los jefes clínicos32–34. Una práctica promovida por algunas comunidades autónomas que reformularon las retribuciones para desincentivar la dedicación exclusiva32 equiparando al alza las diferencias retributivas entre los médicos con y sin dedicación exclusiva, especialmente en algunas regiones con fuerte presencia del sector sanitario privado35,36.

Escaso debate sanitario en «la sexta mejor sanidad del mundo»El aseguramiento público y privado en concurrencia, como ocurre en España, es una opción menos preferible que la total separación de ambos sectores o su total integración37 pues, entre otros efectos, los mayores riesgos se suelen desplazar del sector privado hacia el público («descremado de riesgos»), como se ha observado en torno a las MFP38. Un desplazamiento que se potencia cuando los médicos mantienen altos niveles de compatibilidad pública-privada32. No obstante, el principal problema que los modelos de MFP y asimilados presentan es su contradicción con los principios de igualdad (mismas prestaciones y equivalente modo de acceso a ellas) y equidad (universalidad efectiva de uso por todos los grupos sociales) que contribuye a la deslegitimación del SNS, especialmente de la atención primaria y de la parte de la asistencia especializada ambulatoria más relacionada con la atención primaria, que quedan para quienes no pueden elegir otra alternativa públicamente financiada o estimulada fiscalmente como las descritas. La preferencia creciente por la provisión privada entre mutualistas de las MFP descrita en los últimos años y la búsqueda creciente de alternativas privadas al SNS, bien mediante aseguramiento privado, bien mediante pago directo, por parte de un sector cada vez más amplio de las clases medias que no ven satisfechas sus expectativas en la parte ambulatoria del SNS refleja la existencia de problemas que aconsejan cambios. Los datos indican que dichos problemas se encuentran especialmente en la atención primaria y en la parte ambulatoria especializada más relacionada con ella. Sin embargo, nuestros políticos, autocomplacidos en su creencia de que tenemos el sexto mejor sistema sanitario del mundo39, no promueven el debate ni en campaña electoral: ¿utilizan nuestros políticos la atención primaria?40. El escaso debate sanitario habido en los últimos años ha girado mayoritariamente en torno a la llamada «privatización de la sanidad» ante sistemas organizativos de provisión privada con financiación y aseguramiento públicos (tipo Alzira o las EBA's catalanas). Pero pocas de las voces que claman contra esta supuesta privatización balbucean palabra alguna ante la verdadera y encubierta privatización representada por las exenciones fiscales a gran parte de los seguros privados, o ante los privilegios que disfrutan determinados colectivos.

Un techo de cristal… ¿blindado?Algunos de los aspectos referidos ya han sido objeto de debate41,42. No obstante, es necesario enfatizar que nos encontramos con un modelo de atención primaria pretendidamente universal en su origen que con el paso de los años ha perdido, en la práctica, gran parte de su pretendida «universalidad». Distintos grupos, en general, con un nivel cultural, educativo, adquisitivo y de influencia superior a la media pudieron «escapar» del nuevo modelo de atención primaria (tres décadas después todavía inconcluso en algunas comunidades autónomas) y, al mismo tiempo, de la parte ambulatoria pública especializada más relacionada con él. Cuando un servicio como la atención primaria no es utilizado por los sectores sociales con mayor capacidad de influencia en la opinión y el poder públicos («descremado sociológico»), lo esperable es que dicho servicio cada vez despierte menos interés entre los responsables políticos (que le reducen la parte del presupuesto sanitario correspondiente año tras año), entre los ciudadanos (que lo abandonan progresivamente procurándose asistencia sanitaria privada, especialmente ambulatoria) e incluso entre los médicos, que podrían desarrollar su labor en el sector (como lo demuestran las cerca de 500 plazas MIR de Medicina de Familia que han quedado desiertas en las últimas tres convocatorias). Se impone entonces el deterioro del sector en términos de innovación organizativa, debate intelectual y, especialmente, inversión presupuestaria que atenaza su progreso. Vemos como otro argumento de peso para el cuestionamiento de la existencia en España de subsistemas especiales de cobertura sanitaria o exenciones fiscales a seguros privados es el impacto negativo que esta segregación tiene para la calidad de los servicios del SNS, especialmente para la atención primaria, si tenemos en cuenta el peso del sector ambulatorio dentro del gasto sanitario privado. Sobre el perjuicio que supone para la calidad de los servicios no atender a colectivos con un nivel cultural, educativo, adquisitivo y de influencia superior a la media es muy interesante la reflexión de Freire2. Su argumento central es que en una sanidad pública la equidad (universalidad efectiva de uso por todos los grupos sociales) es un requisito para la calidad. Consecuentemente, la atención primaria sólo tendrá los mejores niveles de calidad posibles si no es pasto, como lo está siendo, del «descremado sociológico» y es efectivamente utilizada por todos los estratos sociales, especialmente por aquellos con mayor capacidad para exigirla. Al no ser utilizada (caso del colectivo de las MFP y asimilados) o ser progresivamente menos utilizada (caso del creciente colectivo de la doble cobertura) por los ciudadanos con más nivel educativo y económico, la atención primaria ha entrado en una espiral de deterioro al perder uno de los estímulos permanentes de mejora representado por los ciudadanos más informados, formados, exigentes e influyentes. Desde una perspectiva de igualdad y equidad, de poco sirve que a la atención primaria se la declare la puerta de entrada al sistema si sólo la utilizan quienes no tienen otras puertas alternativas como los subsistemas descritos. Equidad y calidad deberían ir unidas en un SNS enteramente con vocación universal. Pero, como vemos, nuestro SNS es más universal, de facto, en la atención hospitalaria que en la atención primaria. De seguir así, habrá que empezar a dar por buena la idea, agazapada tras el burladero de la «crisis del estado de bienestar», de que la atención primaria debe destinarse a quienes, necesitándola, no puedan sufragarla por sí mismos o no pertenezcan a un colectivo «especial» de empleados públicos o no trabajen en una empresa «colaboradora» o algún colectivo protegido por un «especial» convenio o no trabajen en una empresa que les financie un seguro, etc., en un intento de sustituir el principio de universalización por su sucedáneo de «beneficencia ampliada».

El autor está en deuda con las personas que, con sus aportaciones y comentarios a una versión previa del manuscrito, ayudaron a mejorar el texto final, especialmente con Marisol Rodríguez, José Manuel Freire, Carlos García, Juan Gérvas, Pere Ibern, Vicente Ortún y un corrector anónimo. Los errores, imprecisiones o conclusiones erróneas son responsabilidad exclusiva del firmante.