El presente documento hace una evaluación y propuesta para lograr el aumento del consumo de carne de pavo en Colombia. Para tal fin se propone un análisis del consumo y producción nacional y de las importaciones y exportaciones del producto en el país, también se realiza un análisis del posicionamiento de la carne de pavo en los principales países de referencia, así como de los productores y consumidores de la región de influencia, con el fin de conocer las estrategias utilizadas para el desarrollo del sector. Finalmente, se propone la consolidación de una cadena productiva de tal manera que pueda fortalecerse no solo la producción, sino también el posicionamiento del mercado a partir de la calidad, la satisfacción a través de la evaluación del producto y la diferenciación del mismo.

This paper makes an assessment and a proposal to contribute to increase the consumption of turkey meat in Colombia. For this purpose, an analysis that includes the consumption and domestic production and imports and exports of the product in the country is proposed, also an analysis of the positioning of turkey meat in major countries of reference. An analysis on producers and consumers in the region of influence to know the strategies used to develop the sector is also done. Finally, it is proposed the consolidation of a production chain so that it can be strengthened not only in its production but also in product positioning in the market from quality, the satisfaction through product evaluation and differentiation.

Oferta y demanda [106], TG producto de origen animal [6], Nutrición [493], Marketing [222], Consumidor [78]

IntroducciónLas necesidades alimentarias mundiales son cada vez más importantes y más altas; de acuerdo con la FAO la seguridad alimentaria depende del:«Acceso físico y económico a suficientes alimentos inocuos y nutritivos para satisfacer sus necesidades alimenticias y sus preferencias en cuanto a los alimentos a fin de llevar una vida activa y sana» (FAO, 1996).

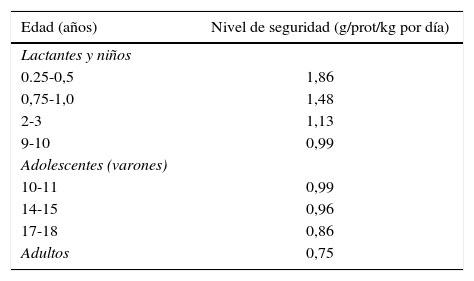

Los países se deben encaminar hacia mejorar el acceso a los alimentos y el precio de los mismos (Ghanem, 2010). De acuerdo con la CEPAL la ingesta proteica diaria para personas adultas debería ser 0,75g de proteína/kg por día (tabla 1)

Las organizaciones internacionales están promoviendo en los países la disponibilidad de proteínas no solo de origen animal, sino también vegetal, en general se encuentra que:«Se observan tendencias similares en lo que atañe a la disponibilidad de proteínas, que ha aumentado en los países tanto en desarrollo como industrializados, pero ha disminuido en los países en transición. Aunque la oferta mundial de proteínas ha aumentado, la distribución de esa oferta es desigual. La oferta per cápita de proteínas vegetales es ligeramente mayor en los países en desarrollo, mientras que la oferta de proteínas de origen animal es tres veces más alta en los países industrializados» (OMS, 2003, 27)

En contraste, con esta situación en la que se promueve el consumo de carne para evitar enfermedades, en especial de huesos y músculos (OMS, 2003), se llama también la atención porque este consumo no promueva el aumento de grasas. A la par de una tendencia mundial de un consumo más responsable como tendencia de los compradores (Hajkowicz et al., 2012), incluso que los alimentos tengan características funcionales (Das & Chakraborty, 2014).

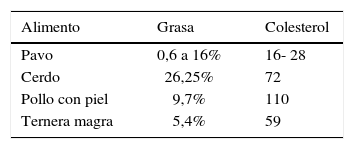

Debido a las dificultades de la producción de animales en algunas zonas y de su alto costo, se ha propuesto el consumo de la carne de pavo como una estrategia interesante tanto para los consumidores como para los organismos internacionales, que ven aspectos diferenciadores que hacen que esta carne sea superior a otras (en comparación por ejemplo con la del pollo). La carne de pavo es considerada un de las carnes más sanas, se caracteriza por tener poca grasa y bajo nivel de colesterol, siendo un alimento ideal para mantener un buen estado físico y nutricional, tiene 2 tipos de carne, roja en sus extremidades inferiores, muslos y perniles, y blanca en su pechuga y alas; la mayor parte de la grasa se encuentra debajo de la piel, no entreverada, por lo que puede retirarse fácilmente. Dependiendo del corte contiene entre 0,6% y 16% de grasa y entre 16 y 28mg de colesterol por cada 100g carne blanca o carne roja, respectivamente, como puede observarse en la tabla 2.

Fuentes de grasa y colesterol

| Alimento | Grasa | Colesterol |

|---|---|---|

| Pavo | 0,6 a 16% | 16- 28 |

| Cerdo | 26,25% | 72 |

| Pollo con piel | 9,7% | 110 |

| Ternera magra | 5,4% | 59 |

Tomado de: Aleson (1994), Cantaro et al., 2010, National Turkey (S.F.) (a), National Turkey (s.F.) (a), (b)

Este bajo contenido de colesterol facilita la digestibilidad, siendo un alimento ligero con un alto contenido proteico (entre 20% y 25% de proteína dependiendo del corte), lo cual lo hace una buena fuente de aminoácidos esenciales. Una porción de pavo aporta el 65% del requerimiento recomendado de proteína al día, es la carne con mayor contenido proteico, además contiene mayor cantidad de riboflavina y niacina; una porción de pavo diaria aporta el 36% de la cantidad de vitamina B3, desempeñando un papel importante en el procesamiento de las grasas del cuerpo. El pavo aporta el 27% de los requerimientos diarios de vitamina B6, ayudando a mantener los niveles de azúcar constantes en la sangre. Sus minerales traza, como el selenio, elemento esencial para una adecuada función de la tiroides y el sistema inmune, además cumple una función antioxidante ayudando a eliminar radicales libres que participan en el desarrollo del cáncer, el hierro, fósforo, potasio, magnesio y cinc; el potasio, junto con el sodio y el cloruro, forman las sales esenciales o electrolitos que contribuyen a los fluidos corporales. Además, es importante para el ritmo cardíaco la síntesis proteica, el funcionamiento muscular y del sistema nervioso. El magnesio es esencial para todos los procesos bioquímicos del organismo, como el metabolismo, la síntesis de los ácidos nucleicos y las proteínas. Participa en la reparación y mantenimiento de las células, es necesario para la contracción y relajación de los músculos. Recomendable para las etapas de desarrollo y madurez. EL cinc mejora el sistema inmunitario de los niños, lo que optimiza la respuesta a enfermedades e infecciones (Aleson, 1994; Cantaro, Sánchez & Sepulveda, 2010; National Turkey (s.f.) [a], National Turkey (s.f.) [b])

Siguiendo con la tendencia de alimentos funcionales el pavo contiene ácidos grasos «cardiosaludables» o grasas insaturadas, ayudando a proteger la salud del corazón. Las grasas insaturadas ayudan a reducir en el organismo el nivel de colesterol «malo» (National Turkey [s.f.] [b]). Los países en los cuales la carne de pavo se ha posicionado, la calidad nutricional y los aportes a la salud humana han desempeñado un papel central, siendo direccionado su consumo hacia los niños, las gestantes, los deportistas, los ancianos y en general a todas aquellas personas que se preocupan por su estado físico y su salud (National Turkey [s.f.] [b]).

En Colombia estos atributos son poco conocidos entre la población en general, por lo que se considera que el desarrollo de su mercado dependerá de la creatividad de las empresas productoras y comercializadoras en posicionar el pavo, entre otros, por sus beneficios nutricionales (Aleson, 1994; Cantaro et al., 2010; National Turkey [s.f.] [a], [b], Aquino Rodríguez, Arroyo Lara, Torres Hernández, Riesta Díaz, Gallardo López & López Yáñez, 2012; McCrea et al., 2012).

Materiales y métodosLa metodología para el presente documento tuvo como diseño una investigación de tipo explicativo descriptivo (Rodríguez, 2011) a partir del análisis de fuentes y datos secundarios y de análisis de relación de los mismos con información de tipo económico. Este tipo de investigación se enmarca dentro del campo de la investigación interpretativa definida «como el conjunto de perspectivas teóricas mutuamente interrelacionadas y que comparten orientaciones metodológicas en la práctica de la investigación cualitativa» (Mejía Navarrete, 2014). Con el fin de analizar fenómenos sociales en su medio natural propio, que permita emerger datos observados (Mejía Navarrete, 2014). Siguiendo dicha metodología se continuaron las siguientes fases:

- –

Preparación de la investigación. Colocando como tema principal de la investigación la promoción del consumo de carne de pavo en el país.

- –

Trabajo de campo. Para obtener la mayor cantidad de información se procedió a un trabajo de campo de fuentes primarias con productores y expertos conocedores, y del análisis de fuentes secundarias en páginas de Internet especializadas (grupos foco y entrevistas en profundidad). Los grupos foco se realizaron en consumidores y actuales compradores del producto (20 consumidores en total) y las entrevistas en profundidad con expertos productores del sector.

- –

Análisis de los datos. Gracias al trabajo de campo se recopiló y analizó la información obtenida.

- –

Resultados escritos. La preparación de documentos académicos para mostrar el trabajo realizado (Mejía Navarrete, 2014).

Después de la revisión y el análisis de la información y primaria y secundaria puede encontrarse cómo la producción mundial de carne de pavo ha tenido un crecimiento sostenido durante las últimas 5 décadas, con un incremento promedio anual del 4%, pasando de 8.827 toneladas en la década de los 60 a 63.759 toneladas en la primera década del 2000, lo que representa un aumento comparativo en la producción durante este periodo del 622%, como se observa en la siguiente figura (fig. 1).

.")

Teniendo en cuenta el comportamiento en la producción presentado en la figura 1, se puede concluir que este responde a la tendencia mundial de sustitución del consumo de carnes rojas por carnes blancas, y con ello la introducción del pavo como parte de las dietas saludables.

En la figura 2 se observa como principal productor mundial de carne de pavo Estados Unidos, país que ha liderado la producción de esta especie aviar. Pasó de representar el 71,27% de la producción en la década de los 60 a participar con un 48,36% durante la primera década del 2000, debido a la consolidación de la industria de países europeos como Alemania, Francia e Italia, y al despegue de nuevas industrias como la brasileña. Durante la última década se resalta la participación de Brasil en la producción mundial, quien pasó de representar el 0,55% en la década de los 60 a participar recientemente con el 5,91% de la producción mundial, como se observa en la figura 2.

.")

De otro lado, durante las últimas 5 décadas las exportaciones mundiales de carne de pavo han presentado un dinamismo importante, pasando de la modesta suma de 175.000 toneladas en la década de los 60 a exportar 9,9 millones de toneladas en la primera década del 2000, lo cual representa un crecimiento comparativo durante este periodo del 5,546%, con un crecimiento promedio anual del 10%.

Se destaca el caso de Brasil, que atado a su consolidación como país productor, se convirtió en el tercer exportador de este tipo de carne durante la primera década del 2000, con un 9,77% del mercado. El dinamismo del mercado mundial se evidencia en el número de actores y cantidades crecientes de exportación. Además de Brasil en Suramérica, es importante resaltar el reciente ingreso de Chile en el mercado mundial, quien participó en la década de los 90 con un 0,29% de las exportaciones, pasando a representar el 1,29% en la primera década del 2000.

En relación con las importaciones durante las últimas 5 décadas, de igual forma, han presentado un dinamismo importante, pasando de importar 111.000 toneladas en la década de los 60 a importar 9,6 millones de toneladas en la primera década del 2000, lo cual representa un crecimiento comparativo durante este periodo del 8,522%, con un crecimiento promedio anual del 11%.

México se ha posicionado como el principal país importador de carne de pavo, arraigando su consumo en la tradición, teniendo en cuenta el origen centroamericano de esta especie aviar, que fue el alimento predilecto de los indígenas aztecas. De igual forma, a partir de los años 80 aparecen nuevos países importadores que han venido incrementado su consumo, como China y Sudáfrica, como se observa en la figura 3.

Basándonos en los datos analizados anteriormente, es posible concluir que el creciente dinamismo de la producción y comercio mundial de carne de pavo, principalmente a partir de la década de los 90, responde a la tendencia mundial de consumo de alimentos cada vez más sanos y a la sustitución de carnes rojas por carnes blancas.

Con el fin de identificar estrategias que sirvan de referencia para incrementar el consumo de pavo en Colombia, a continuación se realizará una breve descripción del proceso de masificación y los logros obtenidos por países líderes en la producción y comercialización de pavo, como Estados Unidos y Brasil, así como las estrategias que están desarrollando países como Perú y Chile, que son interés en el análisis, por su cercanía geográfica, cultural o su penetración en Colombia.

Estados UnidosComo se observó anteriormente, Estados Unidos es el país con mayor tradición en la producción, comercio y consumo de pavo. Esta especie aviar fue introducida por los colonos ingleses, convirtiéndose en símbolo gastronómico de una de las fiestas más tradicionales, El Día de Acción de Gracias. Hoy en día el pavo forma parte de la dieta diaria de los estadounidenses, contando con una demanda continua a lo largo del año y un pico estacional durante la celebración de fiestas tradicionales (Corporación Colombia Internacional [CCI], S.F). Lo anterior ha estado estrechamente relacionado con una disminución sostenida en el precio y una amplia oferta de productos, tanto en la línea de carne fresca como en procesados listos para el consumo, lo cual ha permitido incrementar el consumo per cápita de 8,3 libras en 1975 (CCI, S.F) a 7.429kg en 2012 (lo que puede observarse en la tabla 1). Las principales estrategias implementadas con el fin de masificar el consumo de pavo y mantener su demanda permanente durante el año, tanto en productores como en comercializadores, desarrollan actividades promocionales y campañas de difusión de las ventajas nutricionales de este tipo de carne, contando con el apoyo permanente de la comunidad médica (CCI, S.F).

BrasilMundialmente la industria del pavo no puede pasar por alto el caso brasileño. A diferencia de Estados Unidos y países europeos como Francia, Alemania e Italia, actores reconocidos en la producción mundial, Brasil no cuenta con la categoría de productor y consumidor tradicional de este tipo de carne. No obstante, desde la primera década de 2000 fue escalando posiciones hasta convertirse en el tercer país/región productor (USDA, 2011) (La USDA presenta la producción de los países europeos como bloque regional. No obstante, si se realiza el análisis de cada país europeo de forma individual, Brasil pasaría del tercer al cuarto puesto en la producción mundial). La industria brasileña tuvo sus orígenes en la década de los 60, siendo liderada por las principales empresas productoras de pollo, lo que le permitió optimizar sus canales de distribución interna y externa, y con ello posicionarse en el mercado mundial. De igual forma, el consumo interno ha presentado un dinamismo importante, creciendo de 1,1 libras en el año 2000 (Nunes, 2008) a 1,77kg en 2012 (Gutiérrez, 2012). «En el transcurso de los últimos 5 años ha aumentado de forma importante la variedad de productos a base de carne de pavo en los supermercados brasileños (…) la mayor parte del aumento de la demanda nacional de carne de pavo en Brasil proviene de la industria del servicio de alimentos» (Nunes, 2008).

Dentro de las variables económicas que han facilitado el incremento de demanda interna se encuentran el crecimiento de la economía, la disminución en la tasa de desempleo y un mayor ingreso entre la población (Nunes, 2008). Por otra parte, de acuerdo con la FAO, en el comercio mundial de carne de pavo actualmente Brasil es el tercer país/región exportador, registrando sus primeras exportaciones en la década de los 70, con un 0,07% del comercio mundial, creciendo hasta participar durante la primera década del año 2000 con un 9,77%.

La mayoría de las exportaciones brasileñas van dirigidas hacia el mercado europeo, especialmente a países como Alemania, Holanda y Rusia, seguido de nuevos actores como Sudáfrica.

ChileEl incremento en el consumo de carne de pavo en Chile ha estado asociado a cambios epidemiológicos, como la aparición de enfermedades que antes no existían, por ejemplo la obesidad, la hipertensión arterial, la diabetes mellitus y dislipidemias, que son consideradas factores de riesgo para las enfermedades cardiovasculares (Cornejo & Fernández, S.F). Por lo anterior, el Ministerio de Salud ha realizado campañas educativas sobre estilos de vida y alimentación saludable, estableciendo, entre otras, guías de alimentación en las que se incluye el pavo como parte de la dieta diaria por sus ventajas nutricionales; lo anterior ha representado un incremento en la producción, con un crecimiento promedio anual del 6% entre el año 2000 al 2010 (Asociación de Productores Avícolas de Chile A.G.– 2000-2010), y un consumo per cápita anual de 4kg (Sopraval S.A, 2010, Empresa líder en la producción y exportación de pavos en Chile, creada en 1967).

Este crecimiento ha jalonado economías a escala e integraciones verticales, lo que atado a automatización de procesos y mejoramientos genéticos, ha permitido ofrecer productos de calidad, donde el precio ha desempeñado un papel importante. «(…) una industria puede generar las condiciones para aumentar la exposición de su producto de modo, por ejemplo, de disociar su consumo con la celebración de una ocasión especial. Se puede argumentar que este último caso es el vivido por el pavo en nuestro país (Chile), el que basado en una presencia sostenida en anaqueles de supermercados a lo largo del año, pasó de ser un producto que se consumía básicamente una vez al año (para Navidad) a ser un producto que en muchos hogares se consume de forma habitual. Esta masificación del producto (…) inevitablemente redundará en una disminución del precio de comercialización. (…)». (Anónimo, 2003).

El dinamismo interno del mercado ha llevado a ampliar las presentaciones de la carne de pavo mediante la fabricación de fiambres listos para el consumo, y a mejorar sus canales de distribución, haciéndolo mucho más competitivo, al punto de representar el 7% del consumo de carnes en el 2012, tal como se observa en la figura 4.

El proceso de masificación se ha caracterizado por la innovación permanente de sus productos, la oferta de presentaciones variadas, la adición de valores agregados, la comunicación constante de los beneficios del consumo a través de campañas publicitarias dirigidas, por ejemplo a las amas de casa, con el objetivo de incluir el pavo en el menú semanal a través de experiencias de preparación y consumo, mediante la enseñanza de recetas, asesorías de chefs y nutrición. Hace algunos años la carne de pavo era prácticamente desconocida por los chilenos y su consumo se restringía a la Navidad o año nuevo. En el último tiempo, sin embargo, esta carne inició una estrategia de cortes atractivos y llamativos desde el punto de vista de su presentación, y además comenzaron a aparecer sus productos derivados como jamones, hamburguesas y cecinas en general. La clave, en este caso, fue la diversificación del producto (Pérez, 2002). La industria productora de pavo en Chile mantiene un estricto control sanitario, lo que le ha permitido conquistar mercados exigentes como la Unión Europea, Estados Unidos, Canadá, México, Japón y China, exportando principalmente pechuga deshuesada, pavo entero y material genético.

PerúLa producción de carne de pavo en Perú ha tenido un crecimiento promedio anual 20% durante la primera década del año 2000, que ha estado acompañado de un incremento paralelo de la demanda, logrando actualmente un consumo per cápita cercano a 1kg por habitante (Ministerio de Agricultura y Riego [Minigri], 2013). Esta mayor demanda se debe a que las personas de los niveles socioeconómicos más bajos actualmente pueden pagar por este producto, como resultado de un mayor poder adquisitivo y un precio mucho más competitivo. No obstante, más de la mitad de la demanda de carne de pavo se consume durante el mes de diciembre, un 80% del consumo en la ciudad de Lima. La principal estrategia de mercado desarrollada por las empresas productoras de pavo en Perú ha sido la penetración de grandes empresas. El 90% de las empresas compran pavo con anticipación, con el fin de ofrecerlo como aguinaldo para sus empleados durante las festividades navideñas. El 10% restante es demandado por grandes superficies. Así, las empresas productoras pueden programar su producción anual, generando con ello economías a escala que les permite llegar al mercado con precios competitivos. Desde el punto de vista de la oferta, por ejemplo, para Productos Avícolas San Fernando (2012), que es la empresa líder del mercado, «la implementación de modelos de excelencia operativa que contempla la adquisición de tecnología de punta, la estandarización de todos sus procesos, el fortalecimiento de sus capacidades de organización, la selección y contratación de profesionales de primer nivel y la innovación» han permitido el desarrollo de su empresa y con ello el crecimiento de este mercado.

Según datos de la Asociación Peruana de Avicultura [APA] (2012), el pavo ocupa el segundo renglón en el consumo de carnes en temporada navideña, en el cual participa con un 70% el pollo y un 25% el pavo.

Así mismo, la industria productora de pavo en Perú ha aprovechado la oportunidad que brinda el desabastecimiento de países de la región, como el colombiano y el ecuatoriano, exportando buena parte de su producción hacia estos destinos con el fin de suplir el déficit interno, como se observa en la figura 5.

Exportaciones de carne de pavo en Perú.

La actividad avícola en Colombia ha venido ganando importancia en la producción pecuaria nacional, pasando del 33% en 1995 al 50% en 2010 (Federación Nacional de Avicultores de Colombia [FENAVI], 1965-2010) (cálculo propio obtenido de la sumatoria de la producción de pollo, bovino y cerdo, de acuerdo con la información publicada por FENAVI); sin embargo, la producción de otras especies aviares diferentes al pollo, entre ellas el pavo, no es tenida en cuenta dentro de las estadísticas de la producción avícola nacional. Por lo anterior, cuando se habla de indicadores, censos y datos estadísticos relacionados con la industria del pavo, se tienen grandes sesgos y, peor aún, ausencia de información, ya que su producción no es considerada en la consolidación de datos del sector avícola, además de no contar con una agremiación de productores que dispongan de datos, que produzca información certera respeto al comercio y consumo en Colombia.

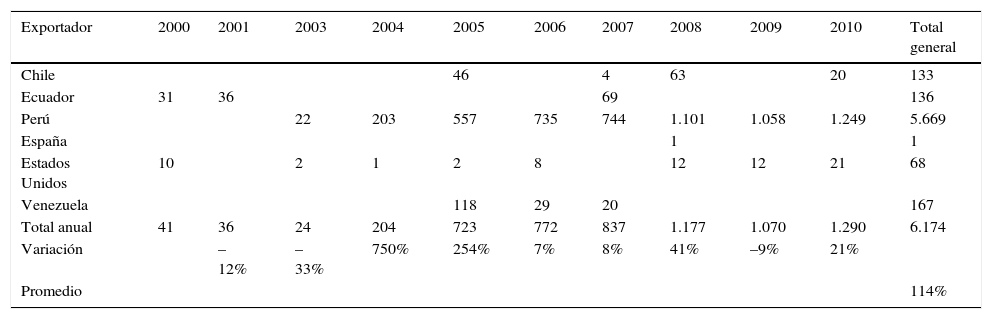

Las pocas fuentes oficiales de información provienen de datos publicados por países productores que comercializan pavo con Colombia o a través de las bases de datos de organizaciones mundiales, como la FAO. Colombia es un país netamente importador. Su producción interna anual se estima en 809 toneladas anuales, de acuerdo a información de expertos, siendo destinada en su totalidad al consumo interno, para suplir la demanda de carne de pavo fresca, tanto de consumidores finales como de productores cárnicos. Por lo anterior, el déficit en la producción nacional es suplido a través de importaciones, las cuales han aumentado durante los últimos años.

Como se observa en la tabla 3, las importaciones de carne de pavo hacia Colombia han crecido a razón del 114% promedio anual durante la primera década del 2000, incrementando significativamente a partir del 2005, con el cese de operaciones de Pavos la Paz, empresa que lideró la producción a nivel nacional desde el año 1969 (Anónimo, 1992) al año 2005.

Exportaciones de carne de pavo hacia Colombia entre 2000 y 2010. En toneladas

| Exportador | 2000 | 2001 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | Total general |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Chile | 46 | 4 | 63 | 20 | 133 | ||||||

| Ecuador | 31 | 36 | 69 | 136 | |||||||

| Perú | 22 | 203 | 557 | 735 | 744 | 1.101 | 1.058 | 1.249 | 5.669 | ||

| España | 1 | 1 | |||||||||

| Estados Unidos | 10 | 2 | 1 | 2 | 8 | 12 | 12 | 21 | 68 | ||

| Venezuela | 118 | 29 | 20 | 167 | |||||||

| Total anual | 41 | 36 | 24 | 204 | 723 | 772 | 837 | 1.177 | 1.070 | 1.290 | 6.174 |

| Variación | –12% | –33% | 750% | 254% | 7% | 8% | 41% | –9% | 21% | ||

| Promedio | 114% |

Fuente: elaboración propia con base en los datos disponibles de la FAO (2011).

De acuerdo con lo manifestado por el Dr. García, experto técnico del sector, «a finales de los años 80 Colombia realizó exportaciones, principalmente de pavitos de un día de edad, hacia Panamá, Venezuela, Perú, Ecuador, Bolivia y Costa Rica» (García, 2012). Sin embargo, se rezagó en el desarrollo de su industria a pesar de contar con mejores ventajas comparativas (posición geográfica) y competitivas (nivel tecnológico y condiciones sanitarias) que otros países de la región.

Discusión de resultadosComo se puede analizar de los resultados anteriores, los países de la región y del área de influencia en Colombia han adoptado una dinámica importante en el aumento de producción de carne de pavo y posicionamiento en la cotidianidad, de tal forma que se fortalezca su consumo en sustitución de otros productos, y a la par del fortalecimiento de la imagen de sus propiedades frente al consumidor.

En Colombia se observa un evidente rezago, el cual obedece a un costo relativo del alimento dentro del proceso productivo, superior al de otros países en donde se cuenta con subsidios, limitando de esta forma la oferta de productos a un precio más competitivo, tanto interna como externamente, que permita aprovechar las oportunidades del mercado. Esta baja competitividad en el desarrollo de la industria nacional del pavo ha llevado a países como Perú, por ejemplo, a aprovechar el desabastecimiento el mercado local y realizar el 56% de sus exportaciones hacia Colombia, tendencia que ha crecido a razón el 126% anual entre el año 2005 y el año 2012, convirtiéndose en el principal proveedor de carne de pavo del mercado colombiano (Promperu, 2005-2012)1. Así mismo, con el tratado de libre comercio con Estados Unidos, que entró en vigencia el año 2012, se puede proveer un crecimiento de las importaciones, teniendo en cuenta el desmonte del arancel del 20% de la partida arancelaria 02072500 (carne de pavo [gallipavo] sin trocear, congelada) (Ministerio de Comercio Exterior, 2012)2. De otro lado, mediante observación directa en el mercado local, se concluye que la carne de pavo fresca y los productos cárnicos derivados de este son escasos, costosos y poco variados, limitando la producción masiva a la temporada decembrina, «además de tener una connotación puramente navideña, se le considera costoso, elegante y de difícil preparación» (Anónimo, 2006). Así mismo, el producto importado ha llevado a que el consumidor colombiano caracterice erróneamente el pavo como una carne desabrida, ya que viene congelado, con largos periodos de almacenamiento.

Adicionalmente el consumidor común no cuenta con la capacidad de distinción entre lo que es y lo que no es pavo, situación aprovechada por productores cárnicos que equívocamente nombran productos con el nombre de «pavo», siendo remplazada esta carne dentro de la formulación con aditivos que imitan su sabor. Aunque existe una oportunidad de desarrollar la industria del pavo en Colombia y cubrir el déficit que actualmente está siendo abastecido con importaciones, se requiere generar políticas nacionales que desarrollen estrategias de estímulo al mercado en doble vía, oferta-demanda, de tal forma que se abastezcan tanto la capital, donde se encuentran los productores nacionales, como el resto del territorio nacional; lo anterior acompañado simultáneamente de campañas dirigidas al consumidor final que estimulen el consumo, posicionando el pavo como una fuente proteica, exquisita y saludable.

ConclusionesExisten oportunidades evidentes para el desarrollo del sector del pavo en Colombia, el cual, de acuerdo con las experiencias descritas, debe darse por 2 vías, la primera el fortalecimiento del sistema productivo a través de la consolidación de la cadena productiva del pavo, y el segundo el desarrollo del posicionamiento en la mente del consumidor por la vía de conocimiento de las propiedades del producto y reforzamiento de la diferenciación del mismo, como se desarrolló en especial en el caso chileno. Para este fin se propone una cadena productiva que se observa en la figura 6.

En esta cadena debe fortalecerse cada uno de los eslabones para lograr el éxito de la industria misma, de tal manera que todos los eslabones se encuentren fortalecidos (García, 2012). Se propone entonces, para la etapa de postura, contar con pavos reproductores de razas mejoradas3, provenientes de casas genéticas como AviagenTurkeys Inc. y HybridTurkeysInc.; la primera, con más de 70 años de experiencia en el mejoramiento genético de las razas Nicholas (americana) y BUTA (europea). La segunda con 60 años de experiencia en el mejoramiento de su propia genética (canadiense)4. El mercado de genética aviar está altamente especializado alrededor del mundo, por lo que en países como Colombia, donde la producción de pavos es reducida, se requiere programar la compra de reproductores por lo menos con un año de anterioridad, con el fin de garantizar el suministro. La selección de la raza dependerá de variables tales como: la prelación carne-postura, la conversión (relación ganancia de peso vs. alimento suministrado) deseada y el destino de la carne. La negociación de material genético, reproductores, huevos fértiles y pavitos de un día por parte de la casa genética estará condicionada al cumplimiento de las restricciones zoosanitarias interpuestas por los organismos de control animal, tanto del país de origen como del país de destino de las aves; en Colombia se debe cumplir con la Resolución n.o 3019,19995, Resolución n.o 2896, 20056 y Resolución n.o 3283, 20087 del Instituto Colombiano Agropecuario [ICA].

El productor avícola que adquiere los pavipollo con destino a la reproducción, huevo fértil o pavipollos de un día para cría y engorde debe contar con la infraestructura, la tecnología, el conocimiento y la experiencia que garanticen el bienestar de las aves, con el fin de que se obtengan los parámetros productivos de la raza. En Colombia solo existe una incubadora certificada para pavos, perteneciente a la única empresa productora, Pavos del Campo, quien destina los pavipollos producidos para su autoabastecimiento. El hecho de no contar con más de una empresa productora de pavipollos en el territorio nacional constituye una de las principales causas de su escasez, generando un mercado con características de monopolio, lo que sumado a restricciones de tipo técnico y tecnológico no permiten que exista una oferta abierta de pavitos para cría y engorde. La etapa de engorde del pavo, aunque muy similar a la del pollo, presenta algunas diferencias, entre ellas la alimentación y la bioseguridad resultan decisorias en el logro de los indicadores zootécnicos esperados para la raza (peso, conversión, mortalidad). Sin embargo, la no disponibilidad en el mercado local de alimento balanceado para esta especie aviar, constituye una dificultad para la crianza a baja escala, requiriendo realizar preparaciones especiales, encareciendo con ello el costo final de la carne. Mundialmente el costo del alimento se encuentra influenciado por el mercado internacional de materias primas como maíz, soja, arroz, aceites, provenientes de países como Estados Unidos y Argentina. La alimentación en el proceso de engorde representa entre en 60% y 70% del costo final de la carne. Por lo anterior, países productores de pavo donde el alimento tiene algún tipo de subsidio por parte del Estado, o donde se logran economías de escala, permite negociar en volumen las materias primas y con ello ofrecer un precio por kg de carne mucho más competitivo que el producido en Colombia8.

Esta situación ha estimulado la importación de carne congelada hacia Colombia, principalmente de procesadores de cárnicos que utilizan el pavo como materia prima. Así mismo, grandes superficies realizan importaciones especialmente en época navideña, con el fin de cubrir la demanda del consumidor final. Lo anterior conlleva una balanza comercial deficitaria y una oferta reducida de carne de pavo fresca9.

Con respecto a la etapa de beneficio este debe realizarse en plantas tecnificadas que dispongan de la infraestructura apropiada para el tamaño del ave y que cuenten con la certificación por parte del INVIMA (Decreto n.o 1500, 2007)10. Lo anterior hace que sean escasas las plantas de sacrificio de aves que cumplen con estas condiciones para el sacrificio del pavo en Colombia, sin disponer de la tecnología apropiada para realizarlo de forma masiva, por lo que esta etapa se caracteriza por contar con un alto componente de mano de obra, generando sobrecostos frente al sacrificio del pollo11.

Así mismo, es importante señalar que en Colombia ninguna empresa engordadora de pavos cuenta con una planta de beneficio propia, certificada por el INVIMA, por lo que no se puede hablar de una integración vertical total de la cadena productiva, que genere ahorros que puedan ser transferidos al precio final de la carne.

Como producto del beneficio se obtiene: a) carne fresca con destino al mercado local (consumo final y procesado); y b) carne congelada con destino al mercado exterior. En ambos casos se comercializa en 2 presentaciones: entero y troceado. El comercio de pavo entero en el mundo no es tan representativo, teniendo en cuenta que requiere mayores esfuerzos logísticos y de distribución por su tamaño, el cual puede oscilar entre 6 y 12kg en presentaciones comerciales. Presentaciones mayores a 12kg son demandadas principalmente por empresas locales procesadoras de cárnicos, que utilizan el pavo como materia prima para la preparación de fiambres listos para el consumo. De la presentación troceada, mundialmente la pechuga es la más apetecida, tanto en el mercado masivo como en el institucional, logrando un precio superior al del resto de presas.

El procesamiento de derivados cárnicos debe ser realizado en plantas procesadoras que cuenten con las condiciones físicas y tecnológicas requeridas para garantizar la calidad y la inocuidad del producto. Delipavo es la empresa líder en Colombia experta en alimentos cárnicos a base de pavo. Sus productos se caracterizan por la calidad y frescura, a pesar de su alto precio, lo que hace que sean consumidos principalmente por personas de estratos socioeconómicos medio alto a alto. Utiliza como materia prima 100% carne de pavo fresca producida nacionalmente. Otros procesadores cárnicos, en el mejor de los casos, emplean pavo congelado importado por su precio inferior al nacional y en el peor de los casos, el procesamiento se realiza con materias primas diferentes al pavo, adicionadas con sabor artificial, sin informar al consumidor, generando con ello información engañosa y competencia desleal frente al producto elaborado 100% a base de pavo.

Por su parte, la comercialización de carne de pavo y sus productos procesados se realiza a través del canal de venta tradicional de cárnicos, siendo requisito de entrada a los mercados, tanto locales (frescos y procesados) como exteriores (congelado) garantizar condiciones de calidad e inocuidad del producto, por lo que cada día cobran más importancia certificaciones como las buenas prácticas de manufactura BPM (Decreto n.° 3075, 1997)12 y de análisis de peligrosos y puntos críticos de control HACCP (Decreto n.o 60, 2002)13.

Finalmente se propone, a partir de una mezcla de mercadotecnia segmentada, encontrar un posicionamiento del producto en la mente del consumidor a partir de sus bondades en cuanto a la salud, calidad del producto y beneficios esperados a la par que se fortalece la imagen de frescura y calidad del mismo.

Investigación derivada del trabajo de grado de Maestría en administración: “ESTRATEGIAS PARA INCREMENTAR EL CONSUMO DE CARNE DE PAVO EN BOGOTÁ COMO PILOTO PARA LA MASIFICACIÓN EN COLOMBIA”, Universidad Nacional de Colombia.

Cálculos propios obtenidos de la sumatoria de pavo entero y troceado reportado a través del Sistema Integrado de Información de Comercio Exterior del Perú.

Lista de desgravación agrícola, TLC con Estados Unidos.

Un pavo criollo o pizco alcanza entre 6 y 12kg, frente a un pavo blanco o híbrido, que alcanza entre 10 y 22kg de peso en etapa adulta, teniendo mejor desempeño en el ámbito de la industria.

AviagenTurkeys Inc. inició operaciones en 1939 y HybridTurkeys en 1953.

Por la cual se dictan disposiciones sobre el control técnico de la calidad de las aves destinadas a la reproducción, comerciales de primera generación y de huevos fértiles para incubación y se deroga la Resolución 1764 del 28 de octubre de 1971.

Por la cual se dictan disposiciones sanitarias para la construcción de nuevas granjas avícolas en el territorio nacional.

Por la cual se establecen las medidas básicas de bioseguridad que deben cumplir las granjas avícolas comerciales en el país.

A fecha de diciembre de 2012 el precio del kg de pavo entero al detal en Perú, principal exportador hacia Colombia, fue 4,5 dólares. En Estados Unidos 2,87 y en Colombia 5,6 dólares.

Como se observó, la baja producción nacional frente al volumen importado evidencia el carácter deficitario de la demanda local.

Por el cual se establece el reglamento técnico a través del cual se crea el Sistema oficial de inspección, vigilancia y control de la carne, productos cárnicos comestibles y derivados cárnicos destinados para el consumo humano y los requisitos sanitarios y de inocuidad que se deben cumplir en su producción primaria, beneficio, desposte, desprese, procesamiento, almacenamiento, transporte, comercialización, expendio, importación o exportación. Y sus decretos modificatorios modificados por los Decretos 2965 de 2008, 2380, 4131,4974 de 2009, 3961 de 2011, 917 de 2012 y 2270 de 2012.

El sacrificio de 1kgde pavo cuesta 1,95 veces más que 1kg de pollo.

Por el cual se reglamenta parcialmente la Ley 9 de 1979 y se dictan otras disposiciones.

Por el cual se promueve la aplicación del sistema de análisis de peligros y puntos de control crítico —HACCP— en las fábricas de alimentos y se reglamenta el proceso de certificación.