El Espacio Europeo de Educación Superior (EEES) y su pilar fundamental de formación basada en competencias exigen la implementación de una enseñanza que permita el aprendizaje autónomo de los estudiantes. El objetivo principal de este trabajo, de naturaleza exploratoria y descriptiva, es determinar la utilidad del Aprendizaje Orientado a Proyectos (AOP) como metodología activa de enseñanza para la formación de competencias. Los análisis están basados en la percepción de 173 estudiantes de Grado en Administración y Dirección de Empresas en una universidad española, matriculados en la asignatura «Auditoría de cuentas», que tuvieron que elaborar y exponer una revista de divulgación profesional sobre la materia. Los resultados obtenidos son indicativos de la efectividad del AOP tanto para la adquisición de conocimientos como para el desarrollo de habilidades y el fomento de actitudes/valores relevantes. Complementariamente, favorece el estímulo de la creatividad, con un alto grado de satisfacción frente a las clases magistrales. La lectura de este artículo es de interés, fundamentalmente, para todos aquellos profesores implicados en la docencia universitaria y con ganas de generar ideas para llevar a cabo propuestas innovadoras.

The European Higher Education Area (EHEA) and its fundamental pillar of competence-based training require the implementation of a teaching that allows the autonomous learning of students. The main objective of this paper, exploratory and descriptive in nature, is to determine the utility of Project-Oriented Learning (POL) as an active teaching methodology for the formation of competences. The analyses are based on the perception of 173 Business Administration undergraduate students in a Spanish university, enrolled in the subject of Auditing, who had to prepare and present a magazine of professional dissemination on the subject. The results obtained are indicative of the effectiveness of the POL for the acquisition of knowledge, the development of skills and the promotion of relevant attitudes/values. In addition, it enables the promotion of creativity, with a high degree of satisfaction compared to the master classes. The reading of this paper is of interest, mainly, for all those teachers involved in university teaching and with a desire to generate ideas to carry out innovative proposals.

En los últimos años se ha incrementado notablemente en nuestro país el emprendimiento de iniciativas de enseñanza-aprendizaje orientadas a fomentar mayor participación, trabajo autónomo y protagonismo de los estudiantes (Arias y Fidalgo, 2013). La finalidad que se persigue con todas ellas es lograr la integración efectiva de la universidad española en el Espacio Europeo de Educación Superior (EEES) a través de una adecuada formación basada en competencias (Martínez y Echeverría, 2009; Tejada, 2012).

Como señalan Blanco, Jové y Reverter (2012), en el proceso de formación de competencias son importantes los contenidos que se estudian, pero también lo es la actuación metodológica que se lleva a cabo, es decir, la forma de abordar dichos contenidos. En este sentido, algunos autores advierten de la obligación que tienen los profesores universitarios de modificar los sistemas docentes para añadir un plus curricular de competencias que favorezca, entre otras cuestiones, una mayor empleabilidad y movilidad laboral de los estudiantes (Foncubierta, 2010).

El foco y objetivo principal de este trabajo es determinar la utilidad del Aprendizaje Orientado a Proyectos (AOP) como metodología activa de enseñanza para la formación de competencias en el campo de la Contabilidad, en general, y de la Auditoría, más en particular. En concreto, se pretende comprobar si dicha metodología resulta apropiada para que los estudiantes adquieran los conocimientos, habilidades y actitudes/valores establecidos por las International Education Standards (IES) como fundamentales para ser competentes en el ejercicio de la actividad profesional de la Auditoría. Para ello, se analiza la percepción de 173 estudiantes de Grado en Administración y Dirección de Empresas en la Universidad de Cantabria (España), matriculados en la asignatura «Auditoría de cuentas», que participaron en una intervención educativa innovadora en esta área, consistente en la elaboración y exposición de una revista de divulgación profesional sobre la materia. De forma particular, se examina la contribución del AOP a la adquisición de conocimientos, al desarrollo de habilidades y al fomento de actitudes/valores relevantes para el desempeño de la actividad profesional. Complementariamente, se estudia su interés para el estímulo de la creatividad y su relación con la satisfacción de los estudiantes.

Lo que resta de trabajo se estructura como sigue. Tras esta breve introducción, se revisa sucintamente el marco teórico sobre el tema, centrando la atención en la formación de competencias en Contabilidad y Auditoría, y en las metodologías activas de enseñanza, con especial énfasis en el AOP. Seguidamente, se proponen las preguntas de investigación, se explica la experiencia docente, se detallan los procedimientos de recogida de información, se describe la muestra de estudiantes y se especifican las técnicas de análisis empleadas. A continuación, se presentan los principales resultados obtenidos. Por último, se procede con la discusión de los mismos, señalando las implicaciones, las limitaciones y las líneas de investigación futura.

Marco teóricoLa formación de competencias en Contabilidad y AuditoríaDesde la entrada en vigor del EEES, el sistema universitario español se enfrenta al reto de demostrar su capacidad para que los estudiantes obtengan y desarrollen las competencias necesarias para su adecuada inserción en el mercado laboral (Stoner y Milner, 2010). De este modo, el concepto de «competencias» se convierte en un elemento clave, pues hoy en día las empresas demandan, más que expertos experimentados, profesionales competentes (De los Ríos, Cazorla, Díaz-Puente y Yagüe, 2010).

A este respecto, existe evidencia empírica que sustenta que los empleadores que actualmente operan en el mercado laboral de la Contabilidad y la Auditoría consideran que los egresados universitarios no están suficientemente preparados en algunas de las competencias relevantes requeridas (Arquero, 2000; Kavanagh y Drennan, 2008; Frecka y Reckers, 2010; Hancock et al., 2010; Daff, de Lange y Jackling, 2012; Pan y Perera, 2012; Tempone et al., 2012; Lin, Krishnan y Grace, 2013; Senik, Broad, Mat y Kadir, 2013).

Para tratar de corregir esta brecha, se han convertido en un importante referente las IES emitidas por el International Accounting Education Standards Board (IAESB) de la International Federation of Accountants (IFAC). Este marco normativo define competencia como «la capacidad de una persona para ejecutar un trabajo cumpliendo con un determinado estándar en entornos laborales reales». Asimismo, define capacidad como «el conjunto formado por los conocimientos profesionales, habilidades profesionales, y valores, ética y actitudes profesionales requeridos para demostrar competencia» (IFAC, 2014a, pp. 20-21). De estas dos definiciones se desprende, por tanto, que para ser competentes los profesionales de estas disciplinas deben estar capacitados desde tres vertientes diferenciadas: la cognitiva, la procedimental y la actitudinal.

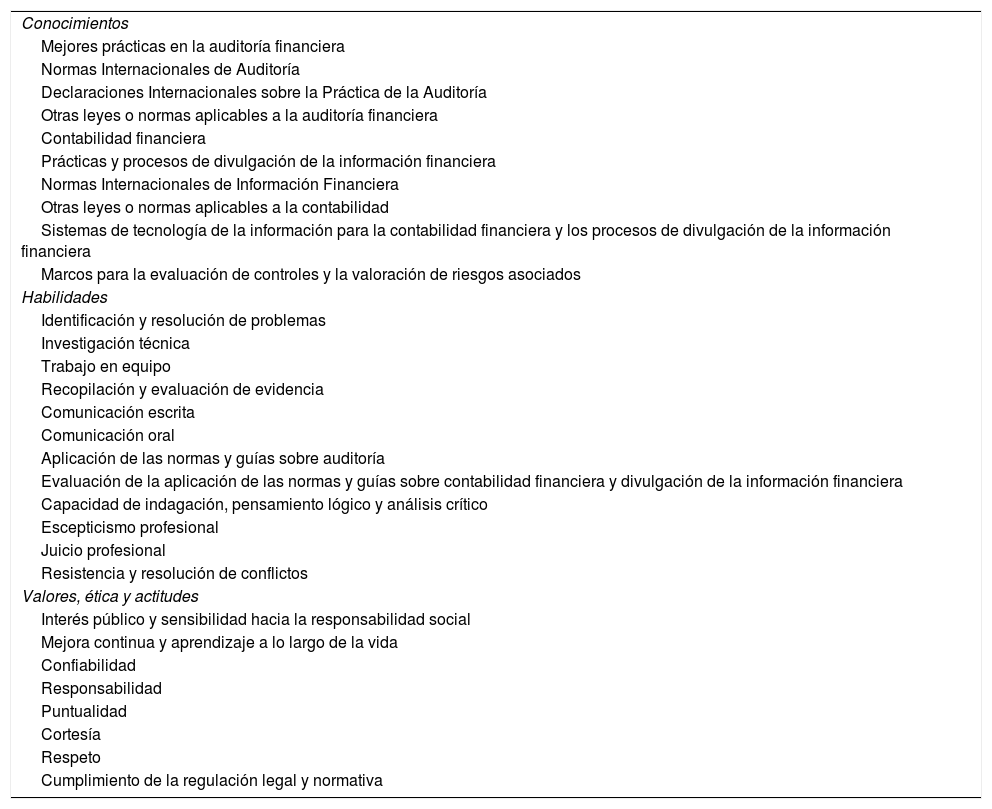

Centrando la atención en el campo específico de la Auditoría, es preciso acudir a la «IES 8: Competence Requirements for Audit Professionals», que está en vigor desde el 1 de julio de 2008 (tabla 1). Esta norma establece el conjunto de conocimientos (párrafos 32 a 41), habilidades (párrafos 42 a 44) y valores, ética y actitudes (párrafos 45 a 52) requeridos para ser competente en el ejercicio de esta actividad profesional (IFAC, 2014b). Muchas de estas demandas, como la comunicación, el manejo de información, la resolución de problemas, el trabajo en equipo, la capacidad de esfuerzo o la responsabilidad, son también fundamentales para la mejora de la empleabilidad en cualquier ámbito profesional (Convención de Instituciones Europeas de Enseñanza Superior, 2001; Eurobarómetro, 2010; Michavila, Martínez, Martín-González, García-Peñalvo y Cruz-Benito, 2016).

Conocimientos, habilidades y valores, ética y actitudes de la IES-8

| Conocimientos |

| Mejores prácticas en la auditoría financiera |

| Normas Internacionales de Auditoría |

| Declaraciones Internacionales sobre la Práctica de la Auditoría |

| Otras leyes o normas aplicables a la auditoría financiera |

| Contabilidad financiera |

| Prácticas y procesos de divulgación de la información financiera |

| Normas Internacionales de Información Financiera |

| Otras leyes o normas aplicables a la contabilidad |

| Sistemas de tecnología de la información para la contabilidad financiera y los procesos de divulgación de la información financiera |

| Marcos para la evaluación de controles y la valoración de riesgos asociados |

| Habilidades |

| Identificación y resolución de problemas |

| Investigación técnica |

| Trabajo en equipo |

| Recopilación y evaluación de evidencia |

| Comunicación escrita |

| Comunicación oral |

| Aplicación de las normas y guías sobre auditoría |

| Evaluación de la aplicación de las normas y guías sobre contabilidad financiera y divulgación de la información financiera |

| Capacidad de indagación, pensamiento lógico y análisis crítico |

| Escepticismo profesional |

| Juicio profesional |

| Resistencia y resolución de conflictos |

| Valores, ética y actitudes |

| Interés público y sensibilidad hacia la responsabilidad social |

| Mejora continua y aprendizaje a lo largo de la vida |

| Confiabilidad |

| Responsabilidad |

| Puntualidad |

| Cortesía |

| Respeto |

| Cumplimiento de la regulación legal y normativa |

Fuente: elaboración propia a partir de IFAC (2014b).

Este nuevo enfoque de formación basada en competencias exige introducir importantes cambios en el modelo pedagógico universitario. Algunos autores plantean, de cara al desarrollo efectivo de las mismas, la importancia de la adquisición de experiencia profesional práctica durante los estudios de Grado (Paisey y Paisey, 2010). Ahora bien, la propuesta de actuación más extendida es la que apoya un papel más activo por parte de los profesores universitarios, poniendo en práctica intervenciones educativas innovadoras (véase Apostolou, Hassell, Rebele y Watson, 2010;Apostolou, Dorminey, Hassell y Watson, 2013 y Apostolou, Dorminey, Hassell y Rebele, 2015). En el ámbito concreto de la enseñanza universitaria de la Contabilidad y la Auditoría existen diversas opiniones que defienden la necesidad de introducir cambios metodológicos que afecten tanto a los contenidos a impartir como a los métodos de evaluación y al uso de innovaciones pedagógicas apropiadas que permitan a los estudiantes desarrollar competencias profesionales propias del área de conocimiento (Gandía, García y Vico, 1996; Porter y Carr, 1999; Demski y Zimmerman, 2000; Arquero, 2000; Burnett, 2003; Gandía y Montagud, 2011; Gómez-Ruiz y Naranjo-Gil, 2011; Pascual Ezama, Camacho Miñano, Urquía Grande y Müller, 2011).

A efectos del trabajo que aquí se presenta, lo más importante de esta revisión de la literatura descansa en dos puntos esenciales, puestos de manifiesto recientemente por Abayadeera y Watty (2014). En primer lugar, que existe la necesidad de expandir el currículum en la especialidad de la Contabilidad y la Auditoría mediante la inclusión y la evaluación de actividades para la formación de competencias (Lawson et al., 2014; Arquero, Fernández-Polvillo, Hassall y Joyce, 2017). Y en segundo lugar, que para lograr este objetivo es vital encontrar las metodologías educativas adecuadas y, por supuesto, capacitar a los profesores universitarios para que puedan llevarlas a cabo con éxito (Luengo, Luzón y Torres, 2008; Hopper, 2013).

Metodologías activas de enseñanza: Aprendizaje Orientado a ProyectosEl fomento en España de la utilización de metodologías de participación activa en el ámbito de la docencia universitaria se justifica por el respaldo que las mismas han recibido por parte de distintos estamentos públicos nacionales (Ministerio de Educación y Ciencia, 2006) y organismos internacionales (UNESCO, 1998). En el ámbito concreto de la Contabilidad y la Auditoría no se ha sido ajeno a ello, y este apoyo también se ha dado desde diversas corporaciones profesionales relacionadas con la materia (AAA, 1986; AICPA, 1999; IFAC, 2003).

Son muchos los autores que defienden la utilidad de la innovación docente para el desarrollo y el fortalecimiento de competencias y el aumento del rendimiento académico de los estudiantes en el área contable. Algunas de las metodologías más ampliamente analizadas son el Aprendizaje Basado en Problemas (Adler y Milne, 1997; Breton, 1999; Stanley y Marsden, 2012), el Aprendizaje Cooperativo (Cottell y Millis, 1992), el Método del Caso (Stewart y Dougherty, 1993; Azofra, Prieto y Santidrián, 2004; Hassall y Milne, 2004; Carrasco y Donoso, 2008) y el Aprendizaje entre pares (Adler y Milne, 1997; Dobbie y Joyce, 2008). Incluso hay quienes abogan por la utilización simultánea de varias de ellas (Saudagaran, 1996; Gandía y Montagud, 2011).

Este trabajo, sin embargo, se centra en el AOP, metodología que, si bien no ha sido suficientemente testada en el ámbito que nos ocupa, sí ha mostrado efectos positivos en otras ramas de conocimiento, como la educación, la ingeniería y las matemáticas (Boaler, 1999; Liu y Hsiao, 2002; Frank, Lavy y Elata, 2003; Chinowsky, Brown, Szajnman y Realph, 2006; Gülbahar y Tinmaz, 2006; De los Ríos et al., 2010). Diversos autores defienden que el AOP es una metodología particularmente eficaz para el desarrollo de habilidades en la solución de problemas de la vida real, pero sin dejar de lado la adquisición de conocimientos y el fomento de actitudes y valores útiles que favorezcan la inserción de los estudiantes en el mercado laboral y su capacidad de aprendizaje a lo largo de la vida (Willard y Duffrin, 2003; Olivares y Fidalgo, 2013; Carrasco, Donoso, Duarte, Hernández y López, 2015). En particular, se demuestra que esta metodología refuerza varias de las competencias establecidas como fundamentales según la IES-8, tales como la adquisición de conocimientos, la comunicación oral y escrita, el pensamiento crítico, el trabajo en equipo, la planificación y la gestión del tiempo y la responsabilidad individual y grupal, entre otros (De Miguel, 2006).

El AOP se caracteriza por estar basado en el aprendizaje experiencial orientado a la acción. En este sentido, se propone que los estudiantes trabajen de forma autónoma en la realización de un proyecto real concreto durante un período de tiempo determinado. El objetivo final puede ser diverso, desde resolver un problema hasta prestar un servicio o crear un producto. En cualquiera de los casos se exige la planificación, el diseño y la realización de una serie de actividades en las que es necesario aplicar los aprendizajes adquiridos y usar de forma efectiva los recursos al alcance (De Miguel, 2006). Es decir, que a lo largo de todo el proceso deben ir solucionando problemas relevantes y de muy distinta índole mediante la reflexión, el debate y la recolección y análisis de datos, generando sus propias ideas y poniéndolas en práctica (Blumenfeld et al., 1991; Mettas y Constantinou, 2007).

Preguntas de investigaciónUna vez justificada la elección del AOP como metodología de enseñanza para el fomento de competencias en el área de la Contabilidad, en general, y de la Auditoría, más en particular, se plantean las siguientes preguntas de investigación, de acuerdo a la triple vertiente aludida en el apartado anterior:

PI1: ¿Es útil el AOP para la adquisición de conocimientos por parte de los estudiantes?

PI2: ¿Es útil el AOP para el desarrollo de habilidades por parte de los estudiantes?

PI3: ¿Es útil el AOP para el fomento de actitudes/valores por parte de los estudiantes?

Adicionalmente, y dadas las particularidades de la experiencia docente que se describe en el próximo apartado, también resulta de interés evaluar, de forma complementaria, el efecto sobre la creatividad y la satisfacción de los estudiantes, así como la influencia del sexo y el tipo de personalidad sobre las calificaciones obtenidas, por lo que se agregan las siguientes preguntas de investigación:

PI4: ¿Favorece el AOP la creatividad de los estudiantes?

PI5: ¿Favorece el AOP la satisfacción de los estudiantes?

PI6: ¿Existen diferencias significativas en los resultados académicos al considerar el sexo y el tipo de personalidad de los estudiantes?

Contextualización y metodologíaDescripción de la experienciaEl proyecto a realizar por los estudiantes consistió en el diseño, elaboración y exposición de un número de una revista de divulgación profesional. Esto se llevó a cabo dentro de la asignatura «Auditoría de cuentas», del Grado en Administración y Dirección de Empresas de la Universidad de Cantabria (España), durante el curso académico 2015/2016. La misma se imparte en el primer cuatrimestre del último año de carrera, tiene 6 créditos ECTS y es obligatoria.

El proyecto se desarrolló en un período aproximado de cuatro meses, durante la impartición de la asignatura entre septiembre de 2015 y enero de 2016. Las revistas se elaboraron en equipos formados al inicio del cuatrimestre por los propios estudiantes. En total se crearon 41 equipos integrados por 2, 3, 4 o 5 personas.

La revista debía tener tres contenidos determinados de antemano por los profesores: 1)una entrevista personal de todo el equipo con un profesional ejerciente de la Auditoría; 2)un artículo sobre la evolución de la situación de la Auditoría en España en los últimos cinco años, y 3)un artículo sobre el sistema de control interno de una empresa o negocio real. Además, la revista debía complementarse con todo aquello que los estudiantes considerasen oportuno introducir libremente y que fuera acorde con los contenidos de la materia, como podían ser: entrevistas a otro tipo de profesionales relacionados con la Contabilidad y la Auditoría, artículos sobre otros temas de actualidad, noticias de actualidad comentadas, columnas de opinión, ofertas de empleo, becas de prácticas, cursos formativos, pasatiempos, publicidad, etc.

Durante el cuatrimestre se dedicaron un total de seis horas lectivas de clase a seminarios y talleres, adicionales a las cuatro horas de tutorías semanales oficiales. El objetivo era dedicar un tiempo de atención y seguimiento personalizado a cada equipo que sirviera para aclarar dudas y construir aprendizaje mediante la interacción de los estudiantes con el equipo docente de la asignatura, conformado por cuatro profesores, de tal forma que estos asumían el rol de instructores, orientadores, facilitadores y motivadores (Donnelly y Fitzmaurice, 2005).

El peso del proyecto en la calificación final de la asignatura era de un 40%, repartido de la siguiente manera: 30% los contenidos de la revista y 10% la exposición de la misma. El otro 60% se evaluó de forma continua a través de tres exámenes parciales de teoría y práctica.

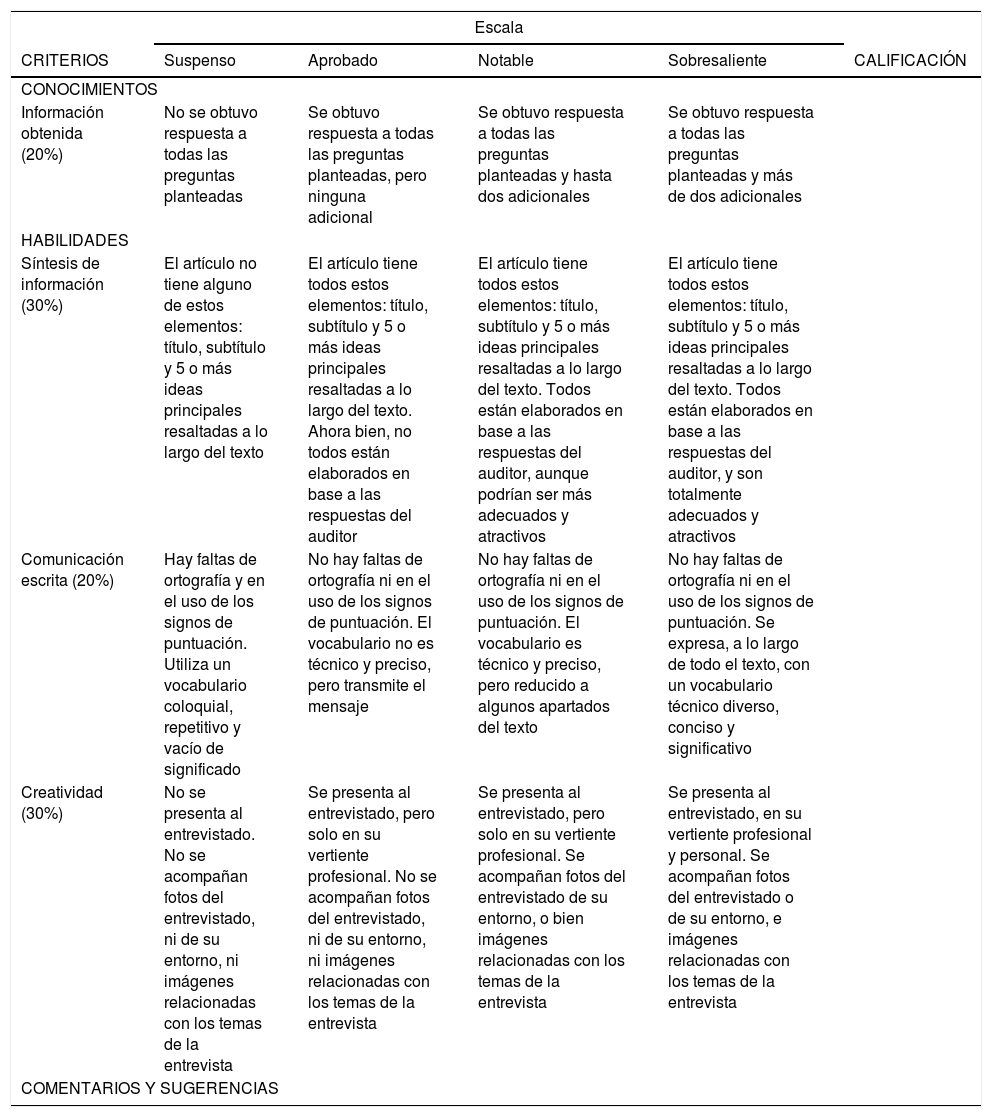

Con relación a la evaluación del proyecto, en la que participó todo el equipo docente de la asignatura, cabe destacar tres aspectos fundamentales:

- -

Las calificaciones se realizaron a través de rúbricas, tanto de los contenidos incluidos en la revista como de su exposición pública (véase Anexo 1). En la elaboración de las mismas se contó con la orientación y la ayuda de dos profesoras del área de Métodos de Investigación y Diagnóstico en Educación de la Facultad de Educación de la misma universidad.

- -

La evaluación de los contenidos de la revista se realizó en dos momentos del tiempo diferentes. Una primera vez, después del plazo dado para la primera entrega y antes de las fechas establecidas para la exposición. Los resultados de esta primera evaluación se comentan personalmente en el aula con los estudiantes inmediatamente después de cada exposición. Una segunda vez, a los quince días de haber expuesto la revista, después de que los estudiantes hubieran atendido los comentarios y observaciones incorporadas en las rúbricas.

- -

En la evaluación también participaron los propios estudiantes, por medio de un instrumento de coevaluación aplicado a cada uno de los integrantes del equipo (véase Anexo 2). En la elaboración del mismo se contó con la orientación y la ayuda de un profesor de la Escuela de Educación, Humanidades y Ciencias Sociales del Instituto Tecnológico y de Estudios Superiores de Monterrey (México).

La recogida de información se realizó en diferentes momentos del tiempo a través de distintos instrumentos. A continuación se alude específicamente y de forma cronológica a cada uno de ellos:

- –

Test de personalidad. Al inicio del curso se aplicó de forma nominativa y presencial en el aula el Inventario Tipológico de Myers-Briggs (MBTI, por sus siglas en inglés). En concreto, se utilizó la formaG, compuesta por 126 ítems diferentes y obtenida de la adaptación española del «Manual: A guide to the development and use of the Myers-Briggs type indicator» realizada por TEA Ediciones, S.A. (1995). Este test es uno de los más ampliamente utilizados para medir las preferencias de personalidad en el ámbito internacional (Briggs, Copeland y Haynes, 2007), habiendo sido validado en estudios previos realizados en España (Montequín, Balsera, Fernández y de Cos Juez, 2010; Alberola, de Lval, Sánchez-Anguix y Julián, 2016). Siendo así, su aplicación en la educación en Contabilidad y Auditoría no es una excepción (véanse, entre otros, Wolk y Nikolai, 1997; Wheeler, 2001; Briggs et al., 2007). Su objetivo es clasificar a los individuos en 16 tipos distintos de personalidad, que resultan de las posibles combinaciones entre cuatro escalas bipolares de preferencias: extraversión-introversión, sensación-intuición, pensamiento-sentimiento y juicio-percepción (Briggs-Myers, 1995). Para ello, presenta un formato de elección forzada para cada elemento, por lo que se pide a los sujetos que escojan entre dos palabras o declaraciones alternativas que implican preferencias para uno u otro lado de cada dimensión. La fiabilidad y la validez de este instrumento han sido contrastadas exhaustivamente en la literatura (Harvey, 1996; Nunnally y Bernstein, 1994; Wheeler, 2001).

- –

Coevaluaciones. En las fechas de exposición de las revistas, tras la presentación de los trabajos por cada equipo, se recogieron con carácter anónimo los formatos de evaluación de cada estudiante a los restantes compañeros de su grupo (véase Anexo 2). De los resultados obtenidos se obtuvo un factor de corrección que se utilizó, partiendo de la nota del equipo, para calificar individualmente a los estudiantes.

- –

Cuestionario autoadministrado. Al mismo tiempo que las coevaluaciones, los estudiantes también entregaron con carácter anónimo sus respuestas a una serie de preguntas formuladas al objeto de medir el grado de utilidad y satisfacción que, desde su propia perspectiva, había tenido la elaboración, diseño y exposición de la revista en el proceso de enseñanza-aprendizaje de la asignatura. Este cuestionario estaba estructurado en siete bloques: 1)cinco preguntas sobre cuestiones personales —sexo, edad, año de inicio en la universidad, asignaturas pendientes para finalizar y nota media del expediente académico—, 2)diez conocimientos específicos sobre Auditoría que se trataron de abordar en la revista; 3)veinticuatro habilidades relevantes en Auditoría; 4)dieciséis actitudes/valores relevantes en Auditoría; 5)nueve preguntas relativas al fomento de la creatividad; 6)veintidós preguntas relacionadas con la satisfacción del estudiante en el desarrollo del trabajo, y 7)diez preguntas sobre otros aspectos —puntos asignados al trabajo en el conjunto de la asignatura, trabajo en equipo, formato del trabajo y otras observaciones (positivas y negativas)—. Las respuestas a las preguntas relativas a conocimientos, habilidades, actitudes/valores, creatividad y satisfacción (bloques 2 a 6) se midieron a través de una escala de tipo Likert de1 (mínimo) a5 (máximo) puntos. Las preguntas sobre competencias fueron formuladas a partir de la revisión de la normativa internacional y la literatura previa referida anteriormente. En cuanto a las preguntas sobre creatividad y satisfacción, los ítems incluidos se adaptaron a las características que definen la experiencia docente llevada a cabo, tomando en consideración algunos trabajos empíricos previos de referencia sobre ambos temas (véase, por ejemplo, Wu, Tennyson y Hsia, 2010; Yeh, Yeh y Chen, 2012; Folgueiras, Luna y Puig, 2013).

- –

Calificaciones. Después de la corrección de las revistas, en su primera y segunda entrega, y de la evaluación de las exposiciones, se obtuvieron datos sobre las calificaciones tanto del equipo en su conjunto como de cada uno de sus miembros individualmente (aplicando las coevaluaciones).

- –

Focus Group. Una vez finalizada la asignatura y emitidas las actas se hizo una selección entre todos los estudiantes participantes, tratando de obtener un grupo heterogéneo en base a las siguientes cuestiones: sexo, clases de mañana y tarde, calificaciones y penalización o no de los compañeros de equipo mediante las coevaluaciones. Se logró reunir a un total de nueve estudiantes que participaron en una dinámica moderada por uno de los profesores de la asignatura, con una duración aproximada de dos horas. Sobre la base de cuatro preguntas guía, y con la intervención equilibrada por parte de todos ellos, se trató de profundizar en las ventajas e inconvenientes del trabajo desarrollado.

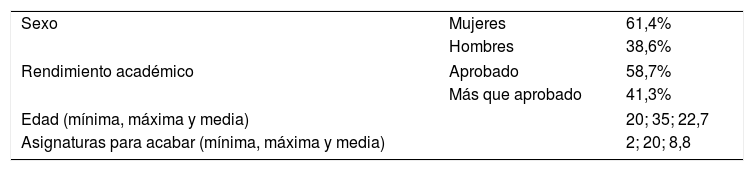

El grupo de análisis está integrado por 173 estudiantes que participan voluntariamente y representan el 94,5% del total que realizaron el trabajo de la revista, que ascendió a 183 estudiantes, organizados en 41 equipos. En la tabla 2 se recogen algunas características básicas de los mismos y que sirven para definir el perfil de la muestra.

El test de personalidad lo realizaron 160 estudiantes, de los que el 58,8% eran mujeres. El tipo de personalidad mayoritario es el ESPJ (extraversión, sensación, pensamiento, juicio), que lo tiene el 30,5% de los estudiantes, seguido del ISPJ (igual, pero con intraversión), que se presenta en el 18,9% de los casos. A efectos de análisis complementarios posteriores, el reparto de las escalas bipolares queda como sigue: extraversión (61,9%) e introversión (38,1%), sensación (75,6%) e intuición (24,4%), pensamiento (76,3%) y sentimiento (23,8%), y juicio (73,7%) y percepción (26,3%).

Con relación a las calificaciones obtenidas, cabe señalar lo siguiente: la nota media de todas las revistas en su primera entrega es de 7,1 (con un mínimo de 3 y un máximo de 10); tres de cada cuatro equipos realizaron mejoras y una segunda entrega, resultando una nota media final de 8,3 (con un mínimo de 6 y un máximo de 10); la nota media de todas las exposiciones fue de 8,2 (con un mínimo de 4 y un máximo de 10).

Técnicas de análisis de datosEl análisis de resultados se efectúa en el próximo apartado, siguiendo las preguntas de investigación planteadas. Para los datos numéricos se utilizan distintas técnicas estadísticas, fundamentalmente el estudio de medias y desviaciones típicas, así como el modelo lineal general (GLM) univariante de análisis de varianza de uno y dos factores para examinar las relaciones entre las variables dependientes y las características de los estudiantes. Para todo ello se utiliza el programa SPSS v.22. Además, la información cualitativa obtenida de las preguntas de respuesta abierta del cuestionario autoadministrado y del Focus Group se analiza con apoyo en el programa NVivov.11. Este software ayuda a compilar, organizar y analizar contenido de encuestas, entrevistas, discusiones de grupos focales, audio, medios sociales y páginas web, pues cuenta con poderosas herramientas de búsqueda, consulta y visualización. Una vez introducida y codificada la información, se pueden identificar patrones, descubrir temas emergentes y hacer consultas de frecuencia de palabras, por ejemplo.

ResultadosImpacto sobre el desarrollo de competenciasEn este apartado se analizan los resultados obtenidos con la experiencia sobre el desarrollo de competencias en los estudiantes participantes: conocimientos, habilidades y actitudes/valores.

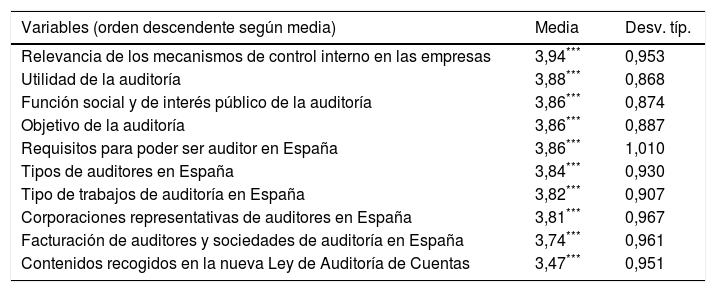

Conocimientos (PI1)Con relación a la adquisición de conocimientos (tabla 3), la realización de la revista sirvió a los estudiantes, fundamentalmente, para aprender sobre la relevancia de los mecanismos de control interno en las empresas. Además, pudieron reforzar lo explicado en las clases magistrales sobre la utilidad, la función social, el interés público y el objetivo de la auditoría.

Conocimientos

| Variables (orden descendente según media) | Media | Desv. típ. |

|---|---|---|

| Relevancia de los mecanismos de control interno en las empresas | 3,94*** | 0,953 |

| Utilidad de la auditoría | 3,88*** | 0,868 |

| Función social y de interés público de la auditoría | 3,86*** | 0,874 |

| Objetivo de la auditoría | 3,86*** | 0,887 |

| Requisitos para poder ser auditor en España | 3,86*** | 1,010 |

| Tipos de auditores en España | 3,84*** | 0,930 |

| Tipo de trabajos de auditoría en España | 3,82*** | 0,907 |

| Corporaciones representativas de auditores en España | 3,81*** | 0,967 |

| Facturación de auditores y sociedades de auditoría en España | 3,74*** | 0,961 |

| Contenidos recogidos en la nueva Ley de Auditoría de Cuentas | 3,47*** | 0,951 |

Valores medios sobre una escala Likert de 1 a 5 puntos. Todas las medias obtenidas son significativamente distintas del punto neutro 3 (pruebaT para una muestra:

Al comparar las respuestas según el rendimiento académico previo y el sexo de los estudiantes no se obtuvo ninguna diferencia estadísticamente significativa.

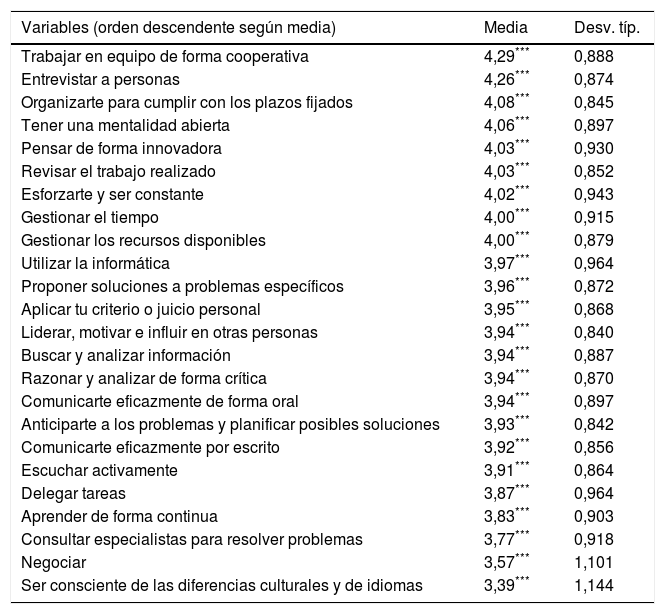

Habilidades (PI2)En cuanto al desarrollo de habilidades (tabla 4), los estudiantes consideran que principalmente pudieron reforzar su capacidad para trabajar en equipo de forma cooperativa y para entrevistar a personas. Además, otras cinco habilidades obtienen una valoración media por encima del 4, como son organizarte para cumplir con los plazos fijados, tener una mentalidad abierta, pensar de forma innovadora, revisar el trabajo realizado y esforzarte y ser constante.

Habilidades

| Variables (orden descendente según media) | Media | Desv. típ. |

|---|---|---|

| Trabajar en equipo de forma cooperativa | 4,29*** | 0,888 |

| Entrevistar a personas | 4,26*** | 0,874 |

| Organizarte para cumplir con los plazos fijados | 4,08*** | 0,845 |

| Tener una mentalidad abierta | 4,06*** | 0,897 |

| Pensar de forma innovadora | 4,03*** | 0,930 |

| Revisar el trabajo realizado | 4,03*** | 0,852 |

| Esforzarte y ser constante | 4,02*** | 0,943 |

| Gestionar el tiempo | 4,00*** | 0,915 |

| Gestionar los recursos disponibles | 4,00*** | 0,879 |

| Utilizar la informática | 3,97*** | 0,964 |

| Proponer soluciones a problemas específicos | 3,96*** | 0,872 |

| Aplicar tu criterio o juicio personal | 3,95*** | 0,868 |

| Liderar, motivar e influir en otras personas | 3,94*** | 0,840 |

| Buscar y analizar información | 3,94*** | 0,887 |

| Razonar y analizar de forma crítica | 3,94*** | 0,870 |

| Comunicarte eficazmente de forma oral | 3,94*** | 0,897 |

| Anticiparte a los problemas y planificar posibles soluciones | 3,93*** | 0,842 |

| Comunicarte eficazmente por escrito | 3,92*** | 0,856 |

| Escuchar activamente | 3,91*** | 0,864 |

| Delegar tareas | 3,87*** | 0,964 |

| Aprender de forma continua | 3,83*** | 0,903 |

| Consultar especialistas para resolver problemas | 3,77*** | 0,918 |

| Negociar | 3,57*** | 1,101 |

| Ser consciente de las diferencias culturales y de idiomas | 3,39*** | 1,144 |

Valores medios sobre una escala Likert de 1 a 5 puntos. Todas las medias obtenidas son significativamente distintas del punto neutro 3 (pruebaT para una muestra:

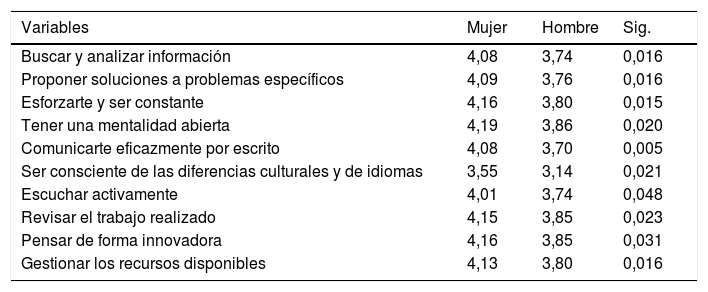

Comparando las respuestas según el rendimiento académico previo solo se obtuvieron diferencias estadísticamente significativas para la comunicación escrita, siendo superior la valoración media de los estudiantes con un expediente académico de notable o sobresaliente (4,08) frente a los de aprobado (3,82). Al considerar el sexo, se obtuvo un mayor número de diferencias estadísticamente significativas, siendo las mujeres las que otorgan una mayor puntuación a diez de las veinticuatro variables consideradas (tabla 5).

Diferencias en habilidades según sexo

| Variables | Mujer | Hombre | Sig. |

|---|---|---|---|

| Buscar y analizar información | 4,08 | 3,74 | 0,016 |

| Proponer soluciones a problemas específicos | 4,09 | 3,76 | 0,016 |

| Esforzarte y ser constante | 4,16 | 3,80 | 0,015 |

| Tener una mentalidad abierta | 4,19 | 3,86 | 0,020 |

| Comunicarte eficazmente por escrito | 4,08 | 3,70 | 0,005 |

| Ser consciente de las diferencias culturales y de idiomas | 3,55 | 3,14 | 0,021 |

| Escuchar activamente | 4,01 | 3,74 | 0,048 |

| Revisar el trabajo realizado | 4,15 | 3,85 | 0,023 |

| Pensar de forma innovadora | 4,16 | 3,85 | 0,031 |

| Gestionar los recursos disponibles | 4,13 | 3,80 | 0,016 |

Valores medios sobre una escala Likert de 1 a 5 puntos. Diferencias estadísticamente significativas (ANOVA de un factor: p<0,05).

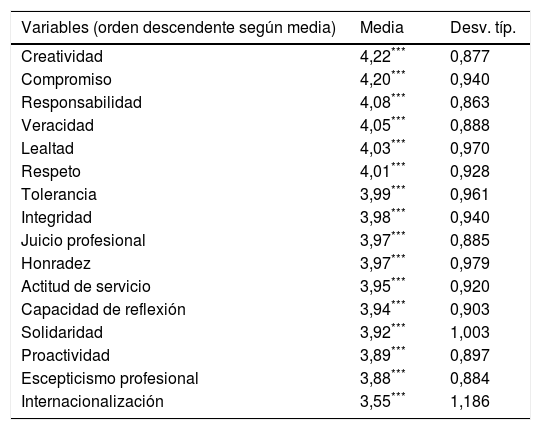

En lo que respecta al fomento de actitudes/valores (tabla 6), los estudiantes destacan especialmente la creatividad y el compromiso, seguidos de la responsabilidad, la veracidad, la lealtad y el respeto.

Actitudes/Valores

| Variables (orden descendente según media) | Media | Desv. típ. |

|---|---|---|

| Creatividad | 4,22*** | 0,877 |

| Compromiso | 4,20*** | 0,940 |

| Responsabilidad | 4,08*** | 0,863 |

| Veracidad | 4,05*** | 0,888 |

| Lealtad | 4,03*** | 0,970 |

| Respeto | 4,01*** | 0,928 |

| Tolerancia | 3,99*** | 0,961 |

| Integridad | 3,98*** | 0,940 |

| Juicio profesional | 3,97*** | 0,885 |

| Honradez | 3,97*** | 0,979 |

| Actitud de servicio | 3,95*** | 0,920 |

| Capacidad de reflexión | 3,94*** | 0,903 |

| Solidaridad | 3,92*** | 1,003 |

| Proactividad | 3,89*** | 0,897 |

| Escepticismo profesional | 3,88*** | 0,884 |

| Internacionalización | 3,55*** | 1,186 |

Valores medios sobre una escala Likert de 1 a 5 puntos. Todas las medias obtenidas son significativamente distintas del punto neutro 3 (pruebaT para una muestra:

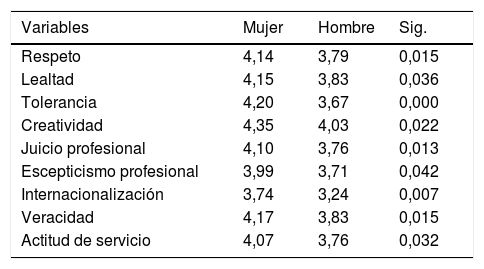

Comparando las respuestas según el rendimiento académico previo no se obtuvo ninguna diferencia estadísticamente significativa. Al considerar el sexo, se obtuvo un mayor número de diferencias estadísticamente significativas, siendo las mujeres las que otorgan una mayor puntuación a nueve de las dieciséis variables consideradas (tabla 7).

Diferencias en actitudes/valores según sexo

| Variables | Mujer | Hombre | Sig. |

|---|---|---|---|

| Respeto | 4,14 | 3,79 | 0,015 |

| Lealtad | 4,15 | 3,83 | 0,036 |

| Tolerancia | 4,20 | 3,67 | 0,000 |

| Creatividad | 4,35 | 4,03 | 0,022 |

| Juicio profesional | 4,10 | 3,76 | 0,013 |

| Escepticismo profesional | 3,99 | 3,71 | 0,042 |

| Internacionalización | 3,74 | 3,24 | 0,007 |

| Veracidad | 4,17 | 3,83 | 0,015 |

| Actitud de servicio | 4,07 | 3,76 | 0,032 |

Valores medios sobre una escala Likert de 1 a 5 puntos. Diferencias estadísticamente significativas (ANOVA de un factor: p<0,05).

En este apartado se analizan los resultados obtenidos con la experiencia sobre la creatividad y la satisfacción de los estudiantes participantes.

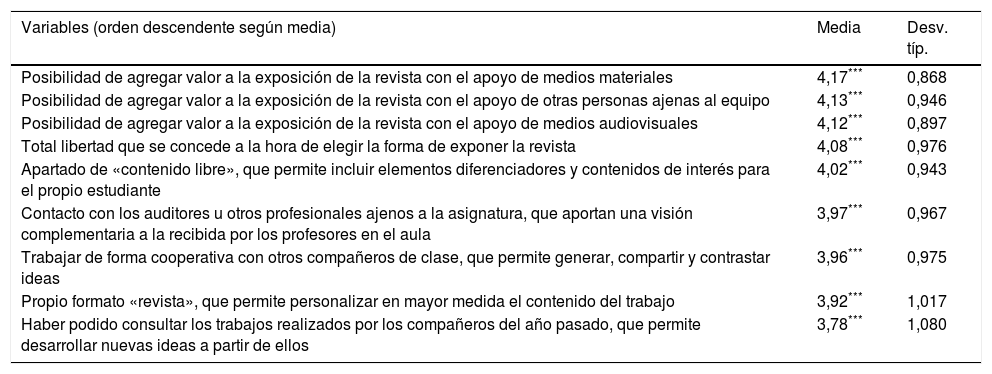

Creatividad (PI4)Tratando de profundizar en los elementos que contribuyeron al fomento de la creatividad (tabla 8), los estudiantes enfatizan, sobre todo, lo relacionado con la exposición de la revista, en la que a través de las rúbricas se les daba la posibilidad de apoyarse en medios materiales, otras personas ajenas al equipo y medios audiovisuales, obteniendo en caso de hacerlo una mayor calificación. Adicionalmente, valoran positivamente que se les dé total libertad a la hora de elegir la forma de exponer el trabajo.

Creatividad

| Variables (orden descendente según media) | Media | Desv. típ. |

|---|---|---|

| Posibilidad de agregar valor a la exposición de la revista con el apoyo de medios materiales | 4,17*** | 0,868 |

| Posibilidad de agregar valor a la exposición de la revista con el apoyo de otras personas ajenas al equipo | 4,13*** | 0,946 |

| Posibilidad de agregar valor a la exposición de la revista con el apoyo de medios audiovisuales | 4,12*** | 0,897 |

| Total libertad que se concede a la hora de elegir la forma de exponer la revista | 4,08*** | 0,976 |

| Apartado de «contenido libre», que permite incluir elementos diferenciadores y contenidos de interés para el propio estudiante | 4,02*** | 0,943 |

| Contacto con los auditores u otros profesionales ajenos a la asignatura, que aportan una visión complementaria a la recibida por los profesores en el aula | 3,97*** | 0,967 |

| Trabajar de forma cooperativa con otros compañeros de clase, que permite generar, compartir y contrastar ideas | 3,96*** | 0,975 |

| Propio formato «revista», que permite personalizar en mayor medida el contenido del trabajo | 3,92*** | 1,017 |

| Haber podido consultar los trabajos realizados por los compañeros del año pasado, que permite desarrollar nuevas ideas a partir de ellos | 3,78*** | 1,080 |

Valores medios sobre una escala Likert de 1 a 5 puntos. Todas las medias obtenidas son significativamente distintas del punto neutro 3 (pruebaT para una muestra:

Comparando las respuestas según el rendimiento académico previo solo se obtuvieron diferencias estadísticamente significativas para la posibilidad de agregar valor a la exposición de la revista con el apoyo de medios audiovisuales, siendo superior la valoración media de los estudiantes con un expediente académico de notable o sobresaliente (4,28) frente a los de aprobado (4,00). Al considerar el sexo, se obtuvieron diferencias estadísticamente significativas para la posibilidad de agregar valor a la exposición de la revista con el apoyo tanto de medios audiovisuales como materiales, siendo las mujeres las que conceden mayores valoraciones (4,29 frente a 3,83 en el primer caso y 4,36 frente a 3,88 en el segundo).

Satisfacción (PI5)Con relación al grado de satisfacción de los estudiantes, en primer lugar se les plantearon las dos preguntas que se especifican en la tabla 9. Como puede observarse, los participantes muestran un nivel de acuerdo relativamente elevado con que la realización de la revista hizo que aumentase su interés por la Auditoría y su preferencia por el AOP frente a las clases magistrales. Al comparar las respuestas según el rendimiento académico previo y el sexo de los estudiantes no se obtuvo ninguna diferencia estadísticamente significativa.

Satisfacción (I)

| Variables (orden descendente según media) | Media | Desv. típ. |

|---|---|---|

| La realización de la revista ha hecho que aumente mi interés por la asignatura | 3,64*** | 1,181 |

| Prefiero esta metodología de enseñanza/aprendizaje que la tradicional de clases magistrales | 3,63*** | 1,285 |

Valores medios sobre una escala Likert de 1 a 5 puntos. Todas las medias obtenidas son significativamente distintas del punto neutro 3 (pruebaT para una muestra:

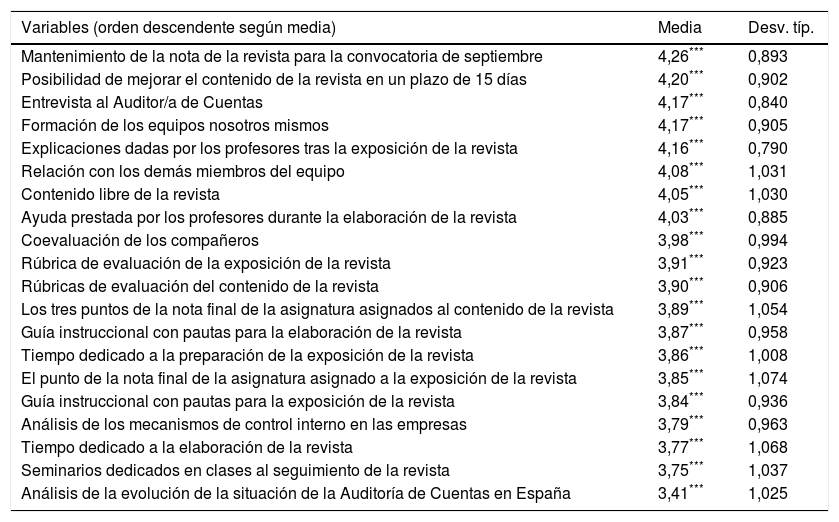

Los aspectos que en mayor medida ayudan a explicar esta satisfacción se sitúan en la parte alta de la tabla 10. Por encima de los demás, destacan dos cuestiones directamente relacionadas con la calificación de la revista. Por una parte, que se les mantenga la nota para la convocatoria extraordinaria de septiembre en caso de no superar la asignatura en la convocatoria ordinaria de febrero. Por otra, que se les dé la posibilidad de mejorar el contenido de la revista en un plazo de 15días tras la exposición de la misma, una vez obtenida la retroalimentación de los profesores. De forma adicional, se observa que otras seis variables obtienen una valoración media superior a 4 en la escala Likert, poniendo un mayor acento positivo en la satisfacción que les produce haber tenido un contacto con la realidad profesional a través de la entrevista con el auditor, haber podido conformar ellos mismos los equipos de trabajo y haber recibido comentarios y observaciones directamente de los profesores tras la exposición de su trabajo.

Satisfacción (II)

| Variables (orden descendente según media) | Media | Desv. típ. |

|---|---|---|

| Mantenimiento de la nota de la revista para la convocatoria de septiembre | 4,26*** | 0,893 |

| Posibilidad de mejorar el contenido de la revista en un plazo de 15 días | 4,20*** | 0,902 |

| Entrevista al Auditor/a de Cuentas | 4,17*** | 0,840 |

| Formación de los equipos nosotros mismos | 4,17*** | 0,905 |

| Explicaciones dadas por los profesores tras la exposición de la revista | 4,16*** | 0,790 |

| Relación con los demás miembros del equipo | 4,08*** | 1,031 |

| Contenido libre de la revista | 4,05*** | 1,030 |

| Ayuda prestada por los profesores durante la elaboración de la revista | 4,03*** | 0,885 |

| Coevaluación de los compañeros | 3,98*** | 0,994 |

| Rúbrica de evaluación de la exposición de la revista | 3,91*** | 0,923 |

| Rúbricas de evaluación del contenido de la revista | 3,90*** | 0,906 |

| Los tres puntos de la nota final de la asignatura asignados al contenido de la revista | 3,89*** | 1,054 |

| Guía instruccional con pautas para la elaboración de la revista | 3,87*** | 0,958 |

| Tiempo dedicado a la preparación de la exposición de la revista | 3,86*** | 1,008 |

| El punto de la nota final de la asignatura asignado a la exposición de la revista | 3,85*** | 1,074 |

| Guía instruccional con pautas para la exposición de la revista | 3,84*** | 0,936 |

| Análisis de los mecanismos de control interno en las empresas | 3,79*** | 0,963 |

| Tiempo dedicado a la elaboración de la revista | 3,77*** | 1,068 |

| Seminarios dedicados en clases al seguimiento de la revista | 3,75*** | 1,037 |

| Análisis de la evolución de la situación de la Auditoría de Cuentas en España | 3,41*** | 1,025 |

Valores medios sobre una escala Likert de 1 a 5 puntos. Todas las medias obtenidas son significativamente distintas del punto neutro 3 (pruebaT para una muestra:

Comparando las respuestas según el rendimiento académico previo solo se obtuvieron diferencias estadísticamente significativas para el contenido libre de la revista y la ayuda prestada por los profesores durante la realización del trabajo, siendo superior la valoración media de los estudiantes con un expediente académico de notable o sobresaliente frente a los de aprobado (4,28 frente a 3,89 en el primer caso y 4,23 frente a 3,91 en el segundo). Al considerar el sexo, se obtuvieron diferencias estadísticamente significativas en tres de las veinte variables consideradas, siendo las mujeres las que otorgan una mayor puntuación a nueve de las dieciséis variables consideradas (tabla 11).

Diferencias en satisfacción según sexo

| Variables | Mujer | Hombre | Sig. |

|---|---|---|---|

| Contenido libre de la revista | 4,18 | 3,83 | 0,032 |

| Mantenimiento de la nota de la revista para la convocatoria de septiembre | 4,38 | 4,08 | 0,030 |

| Posibilidad de mejorar el contenido de la revista en un plazo de 15 días | 4,33 | 4,00 | 0,019 |

Valores medios sobre una escala Likert de 1 a 5 puntos. Diferencias estadísticamente significativas (ANOVA de un factor: p<0,05).

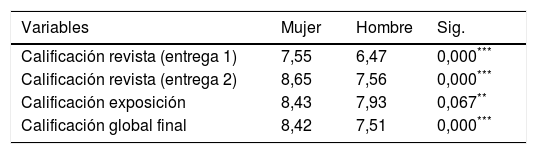

En este apartado se presentan brevemente las principales diferencias en el análisis de las calificaciones finales obtenidas al tomar en consideración el sexo y el tipo de personalidad de los estudiantes. Respecto al primero de estos atributos, se observa con claridad que son las mujeres las que obtienen mejores resultados académicos, produciéndose diferencias estadísticamente significativas en el caso de las notas de la revista, en su primera y segunda entrega, así como de la nota global final (tabla 12).

Diferencias de medias en calificaciones según sexo

| Variables | Mujer | Hombre | Sig. |

|---|---|---|---|

| Calificación revista (entrega 1) | 7,55 | 6,47 | 0,000*** |

| Calificación revista (entrega 2) | 8,65 | 7,56 | 0,000*** |

| Calificación exposición | 8,43 | 7,93 | 0,067** |

| Calificación global final | 8,42 | 7,51 | 0,000*** |

Valores medios de calificaciones entre 0 y 10 puntos. Diferencias estadísticamente significativas (ANOVA de dos factores: ** p<0,05; *** p<0,01).

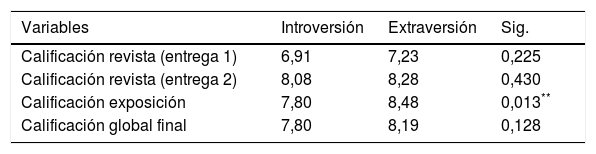

Al considerar el tipo de personalidad de los estudiantes, únicamente se obtuvieron diferencias estadísticamente significativas en el caso de la nota de la exposición de la revista para la escala bipolar referente a la extraversión-introversión, siendo los estudiantes con una actitud extrovertida los que obtienen un mejor resultado académico (tabla 13).

Diferencias de medias en calificaciones según tipo de personalidad

| Variables | Introversión | Extraversión | Sig. |

|---|---|---|---|

| Calificación revista (entrega 1) | 6,91 | 7,23 | 0,225 |

| Calificación revista (entrega 2) | 8,08 | 8,28 | 0,430 |

| Calificación exposición | 7,80 | 8,48 | 0,013** |

| Calificación global final | 7,80 | 8,19 | 0,128 |

Valores medios de calificaciones entre 0 y 10 puntos. Diferencias estadísticamente significativas (ANOVA de dos factores: ** p<0,05).

En cuanto a la intersección de ambos atributos, solo resultan diferencias estadísticamente significativas en la nota de la revista en su segunda entrega, de tal modo que las mujeres extrovertidas obtienen mejores resultados que las introvertidas (8,77 y 8,37, respectivamente) y los hombres introvertidos obtienen mejores resultados que los extrovertidos (7,85 y 7,26, respectivamente).

Otros aspectos de interés derivados de la experiencia docenteJunto con lo anterior, también se analizan las respuestas a las preguntas abiertas del cuestionario y las valoraciones realizadas en el Focus Group. Esto se hace con el objetivo de aportar información adicional de corte cualitativo que permita complementar y enriquecer los resultados numéricos obtenidos. A continuación se presentan las distribuciones de las palabras clave más mencionadas por los estudiantes, así como sus comentarios más representativos, sobre los aspectos positivos y negativos de la experiencia docente en la que participaron.

En la figura 1 se presentan los principales aspectos positivos destacados por los estudiantes sobre su participación en esta experiencia docente. Principalmente, el foco se pone en la utilidad de esta actividad para promover el trabajo en equipo y para tener un contacto con la realidad profesional, recalcando también su carácter innovador y original. A continuación se transcriben las aportaciones de dos estudiantes que sirven para resumir las principales ideas en este sentido:

- -

Como proyecto me resulta original y diferente al resto de trabajos que debemos realizar en otras asignaturas. Eso aumenta el nivel de interés y entrega a la hora de trabajar.

- -

Me ha gustado poder completar la asignatura con la realización de este trabajo o proyecto en forma de revista, puesto que de esta manera aprendes cosas y formas de hacer las cosas que puedes utilizar en la vida profesional.

En la figura 2 se presentan los principales aspectos negativos destacados por los estudiantes sobre su participación en esta experiencia docente. Principalmente se alude a la excesiva carga de trabajo que conlleva, así como a las dificultades tanto para coordinarse, organizarse y colaborar con los compañeros de equipo como para concretar el trabajo en formato de revista. A continuación se transcriben las aportaciones de tres estudiantes que sirven para resumir las principales ideas en este sentido:

- -

Considero que requiere mucho tiempo y esfuerzo para el porcentaje tan bajo del total de la asignatura.

- -

Lleva un excesivo tiempo y a veces es complejo cuadrar horarios con los compañeros para la realización de algunas partes.

- -

El formato revista es bastante difícil de cuadrar utilizando el Word. Se podría aportar algún programa libre que permita facilitar la adaptación del formato.

Con este trabajo se aporta evidencia empírica adicional coincidente con investigaciones previas que sostienen que las metodologías activas de enseñanza que implican más demandas, actividad y autonomía a los estudiantes, como es en este caso concreto el AOP, son las que tienen una mayor efectividad en la formación de competencias (Robledo, Fidalgo, Arias y Álvarez, 2015). La experiencia docente se ha llevado a cabo en España dentro del ámbito de la Administración y Dirección de Empresas, si bien su planteamiento y su desarrollo son perfectamente transferibles a cualquier área de conocimiento, donde recientemente se han producido experiencias con resultados positivos muy similares (Ausín, Abella, Delgado y Hortigüela, 2016; Costa, Puig y Blesa, 2016; González, Castro, González y Cendón, 2016).

De forma específica, los resultados obtenidos son indicativos de que el AOP es útil para el desarrollo de un conjunto de conocimientos, habilidades y actitudes/valores que, según la literatura previa y la normativa internacional, son relevantes en el ámbito de la Auditoría (Arquero, 2000; Kavanagh y Drennan, 2008; Frecka y Reckers, 2010; Hancock et al., 2010; Pan y Perera, 2012; Tempone et al., 2012; IFAC, 2014a, 2014b). Complementariamente, se pone de manifiesto su contribución al estímulo de la creatividad de los estudiantes desde las aulas universitarias, algo que se está demandando cada vez con mayor vehemencia desde el ámbito profesional (Expansión, 2016). Y todo ello se consigue con un alto grado de satisfacción de los propios estudiantes, cuestión esta ampliamente investigada en los últimos años, al estar relacionada con la motivación y el desempeño académico (Elliott y Shin, 2002; Sinclaire, 2011).

Pese a todo ello, esta metodología, tal y como en esta asignatura está diseñada, también tiene algunos inconvenientes desde el punto de vista de los estudiantes, como son el tiempo que conlleva y la carga de trabajo que supone, los problemas de coordinación, organización y colaboración entre compañeros dentro del equipo y las dificultades informáticas para materializar el trabajo en formato de revista. Además, desde la perspectiva de los profesores resulta complicado poder dar un seguimiento individual adecuado a todos y cada uno de los estudiantes ante grupos tan grandes (entre 150 y 200 personas cada curso). Se requiere una gran inversión de tiempo y esfuerzo en planificación, organización, supervisión y evaluación, que en el marco de un sistema universitario como el actual no resulta del todo «rentable». No obstante, para todos aquellos profesores implicados en la docencia universitaria y con ganas de llevar a cabo propuestas innovadoras, el AOP es una metodología útil y altamente satisfactoria de cara a ver cómo los estudiantes ponen en verdadero valor el esfuerzo realizado y aprenden a enfrentarse a la realización de tareas diversas y de largo recorrido con apoyo en el trabajo colaborativo.

Limitaciones y futuras líneas de investigaciónTodo lo anterior debe interpretarse con la cautela necesaria, al existir principalmente dos limitaciones en el estudio realizado. Por una parte, la experiencia docente se ha llevado a cabo en una asignatura, titulación, universidad y curso académico concreto, por lo que la extrapolación de las consideraciones efectuadas a ámbitos diferentes requiere la obtención de evidencias adicionales. Por otra parte, el análisis de los resultados está únicamente basado en la percepción de los estudiantes participantes, si bien es cierto que su opinión respecto a los procesos de enseñanza-aprendizaje es fundamental para comprender y mejorar la realidad de la formación universitaria (Struyven, Dochy y Janssens, 2005), y que existen publicaciones actuales relevantes basadas exclusivamente en esta metodología (Molina, Valencia y Suárez, 2016).

De la discusión de los resultados y de estas limitaciones surgen algunas líneas de trabajo actual y futuro. En primer lugar, se está repitiendo la experiencia docente en cursos académicos sucesivos, con el objetivo de acumular datos que permitan hacer un estudio longitudinal que aporte mayor consistencia y robustez a los resultados. También podrían evaluarse los resultados utilizando un cuestionario alternativo validado que mida desde otro enfoque la percepción de la efectividad del AOP (Carrasco et al., 2015). Además, sería conveniente abrir frentes de colaboración conjunta con otros grupos de investigación y otras áreas de conocimiento, a fin de ratificar la transferibilidad de la experiencia docente a otras materias y disciplinas. También sería interesante comparar la efectividad del AOP para la formación de competencias en Auditoría frente a otras metodologías activas de enseñanza, como el Aprendizaje Basado en Problemas, el Aprendizaje Basado en Investigación o el Estudio de Casos. Por último, otra línea futura sugerente sería obtener información sobre los puntos de vista de otros colectivos implicados, como pueden ser los profesores universitarios y los profesionales ejercientes de la Auditoría.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los autores agradecen el reconocimiento de ASEPUC en la convocatoria del «II premio ASEPUC de innovación educativa en la docencia universitaria de materias relacionadas con la contabilidad y auditoría de cuentas», en la que fue premiado el proyecto del que se deriva el presente artículo. Asimismo, los autores agradecen el reconocimiento de la Universidad de Cantabria, que también premió el proyecto dentro de la «III Convocatoria de proyectos de innovación docente de la Universidad de Cantabria». Además, los autores agradecen los comentarios y observaciones realizados por los revisores anónimos de la revista, que sin duda han contribuido a la mejora sustancial de este artículo.

| Escala | |||||

|---|---|---|---|---|---|

| CRITERIOS | Suspenso | Aprobado | Notable | Sobresaliente | CALIFICACIÓN |

| CONOCIMIENTOS | |||||

| Información obtenida (20%) | No se obtuvo respuesta a todas las preguntas planteadas | Se obtuvo respuesta a todas las preguntas planteadas, pero ninguna adicional | Se obtuvo respuesta a todas las preguntas planteadas y hasta dos adicionales | Se obtuvo respuesta a todas las preguntas planteadas y más de dos adicionales | |

| HABILIDADES | |||||

| Síntesis de información (30%) | El artículo no tiene alguno de estos elementos: título, subtítulo y 5 o más ideas principales resaltadas a lo largo del texto | El artículo tiene todos estos elementos: título, subtítulo y 5 o más ideas principales resaltadas a lo largo del texto. Ahora bien, no todos están elaborados en base a las respuestas del auditor | El artículo tiene todos estos elementos: título, subtítulo y 5 o más ideas principales resaltadas a lo largo del texto. Todos están elaborados en base a las respuestas del auditor, aunque podrían ser más adecuados y atractivos | El artículo tiene todos estos elementos: título, subtítulo y 5 o más ideas principales resaltadas a lo largo del texto. Todos están elaborados en base a las respuestas del auditor, y son totalmente adecuados y atractivos | |

| Comunicación escrita (20%) | Hay faltas de ortografía y en el uso de los signos de puntuación. Utiliza un vocabulario coloquial, repetitivo y vacío de significado | No hay faltas de ortografía ni en el uso de los signos de puntuación. El vocabulario no es técnico y preciso, pero transmite el mensaje | No hay faltas de ortografía ni en el uso de los signos de puntuación. El vocabulario es técnico y preciso, pero reducido a algunos apartados del texto | No hay faltas de ortografía ni en el uso de los signos de puntuación. Se expresa, a lo largo de todo el texto, con un vocabulario técnico diverso, conciso y significativo | |

| Creatividad (30%) | No se presenta al entrevistado. No se acompañan fotos del entrevistado, ni de su entorno, ni imágenes relacionadas con los temas de la entrevista | Se presenta al entrevistado, pero solo en su vertiente profesional. No se acompañan fotos del entrevistado, ni de su entorno, ni imágenes relacionadas con los temas de la entrevista | Se presenta al entrevistado, pero solo en su vertiente profesional. Se acompañan fotos del entrevistado de su entorno, o bien imágenes relacionadas con los temas de la entrevista | Se presenta al entrevistado, en su vertiente profesional y personal. Se acompañan fotos del entrevistado o de su entorno, e imágenes relacionadas con los temas de la entrevista | |

| COMENTARIOS Y SUGERENCIAS | |||||

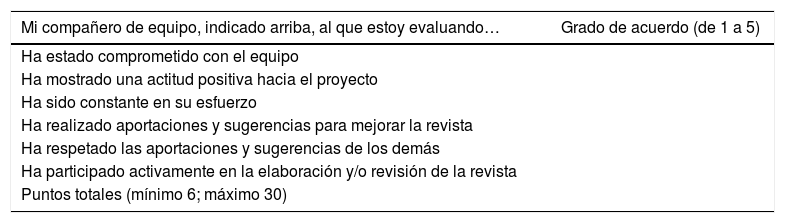

Equipo:

Compañero/a:

A continuación, piensa solamente en el desempeño que el compañero que estás evaluando ha tenido durante el trabajo cooperativo dentro del equipo al desarrollar este proyecto.

Expresa en una escala Likert de 5 puntos tu grado de acuerdo con cada una de las afirmaciones que se recogen a continuación (5: totalmente de acuerdo; 4: de acuerdo; 3: indiferente; 2: en desacuerdo; 1: en total desacuerdo).

El resultado de todas las coevaluaciones que reciba tu compañero servirá para obtener un factor y ajustar su calificación en este proyecto de elaboración de una revista de divulgación profesional, una vez que el trabajo sea evaluado por el profesor responsable de la asignatura.

| Mi compañero de equipo, indicado arriba, al que estoy evaluando… | Grado de acuerdo (de 1 a 5) |

|---|---|

| Ha estado comprometido con el equipo | |

| Ha mostrado una actitud positiva hacia el proyecto | |

| Ha sido constante en su esfuerzo | |

| Ha realizado aportaciones y sugerencias para mejorar la revista | |

| Ha respetado las aportaciones y sugerencias de los demás | |

| Ha participado activamente en la elaboración y/o revisión de la revista | |

| Puntos totales (mínimo 6; máximo 30) |