Es indiscutible el creciente interés que están despertando las cuestiones asociadas a la responsabilidad social (RSE), no solo desde el plano académico sino también desde una dimensión social. En este contexto pretendemos, con el presente trabajo, analizar el nivel de desarrollo y de desempeño que las pequeñas y medianas empresas pueden tener en relación con las actividades de RSE. Igualmente, se pretende indagar sobre la relación que estas actividades pueden guardar con diversos factores organizativos como diversidad de género, nivel de formación del propietario/gerente, estructura de la propiedad, el tamaño y el sector. Los resultados, de carácter exploratorio, permiten sostener que las empresas españolas tienen una actitud positiva hacia la RSE y que, por término medio, se involucran en numerosas actividades socialmente responsables, siendo el nivel de formación del gerente/propietario, el tamaño y el sector los factores que más contribuyen en la explicación del desempeño socialmente responsable de las Pymes.

There is, without a doubt, an increasing awareness of the questions associated with Corporate Social Responsibility (CSR), not only from an academic point of view, but also from a social dimension. Within this framework, this paper analyzes the level of development of CSR in Small and Medium Sized Enterprises, and the relationship that this level of performance may have on organizational factors such as gender, educational level of the owner/manager, the ownership structure, size and industry. The findings of this exploratory study support the view that Spanish companies have a positive attitude towards CSR and they seem to be engaged in a numerous of socially responsible activities, with size, industry and the educational level of the owner/manager being determinant factors for its development.

Actualmente la sociedad no percibe a la empresa únicamente desde una perspectiva financiera. Los cambios sociales acaecidos en su entorno, la mayor globalización de los mercados, la preocupación por cuanto contribuyen a la riqueza de las comunidades en las que opera, su sensibilización con el impacto medioambiental, la necesidad de incorporar prácticas de buen gobierno o la oportunidad que supone invertir de forma socialmente responsable han llevado a las organizaciones a replantear sus estrategias de gestión, incorporando la implementación de prácticas socialmente responsables. Igualmente, desde un punto de vista académico, se viene manifestando últimamente una creciente preocupación por el papel que juegan, el impacto que tienen y las externalidades que provocan las empresas en su contexto social y medioambiental, plasmándose en una mayor presencia de la responsabilidad social empresarial (en adelante RSE) en la literatura (Aguinis y Glavas, 2012).

En este contexto se hace evidente que las empresas son cada vez más conscientes y son más propensas a trabajar activamente por la RSE (Mark-Herbert y von Schantz, 2007). Desde diferentes perspectivas, en la literatura se ha argumentado que este tipo de políticas no solo determina resultados favorables para la empresa (Kanji y Chopra, 2010) en la medida que contribuyen a mejorar los resultados financieros (Fúlöp, Hisrich y Szegedi, 2000; Orlitzky, 2005) o favorecen la mejora de la reputación, de la imagen o del valor de marca (Stanaland, Lwin y Murphy, 2011), sino que también constituye el reflejo de las expectativas de los clientes (Groza, Pronschinske y Walker, 2011; Stanaland et al., 2011), empleados (Brammer, Millington y Rayton, 2007; Preuss y Perschke, 2010), inversores (Petersen y Vredenburg, 2009), directivos (Mahoney y Thorne, 2005) y otras partes interesadas (Mark-Herbert y von Schantz, 2007). De forma que, desde la perspectiva teórica de los stakeholders que promoviese Freeman (1984), el éxito competitivo tal y como lo entendemos hoy día dependerá de la capacidad que cada organización tenga para identificar sus grupos de interés, conocer sus expectativas y priorizar la implementación de aquellas prácticas que satisfagan sus intereses.

No obstante, este éxito individual y —lo que es más importante— el logro de una economía sostenible y socialmente responsable no pasa solo por la aplicación de buenas prácticas sociales, económicas y ambientales en el contexto de las grandes corporaciones, sino también por la implicación de uno de los colectivos organizativos más difuminados y con mayor repercusión posible sobre cualquier tipo de región o país: las pequeñas y medianas empresas (en adelante Pymes). La RSE ha pasado de ser un simple concepto a configurarse como un compromiso y una forma de gestión que toda empresa, con independencia de su tamaño, debe ser capaz de entender y manejar en su quehacer cotidiano (Charitoudi, Sariannidis y Giannarakis, 2011).

Algunos enfoques de la RSE, más tradicionales, se basan en la asunción de que los conceptos y metodologías aplicadas para el ámbito de las grandes corporaciones pueden ser extrapolados casi de forma universal, considerando a las pequeñas y medianas empresas como simples versiones en miniatura de las grandes compañías (Tilley, 2000). Es precisamente por ello que cobra interés el análisis segmentado de cómo este tipo de entidades de reducida dimensión afrontan la RSE y cómo sus peculiaridades condicionan el contenido, las motivaciones y el alcance de sus actividades de RSE (Jenkins, 2004), promoviéndose el desarrollo de una nueva interpretación de la RSE adaptada a las características y a la realidad de este tipo de empresas (Guibert Ucín, 2009).

Dado que, a diferencia de sus competidores de mayor dimensión, este tipo de entidades no se encuentran bien posicionadas para aprovechar las clásicas oportunidades competitivas que ofrece el desarrollo de economías de escala, se ven obligadas en mayor medida a diseñar e implementar estrategias de negocios alternativas (Spence, 2007). En este sentido, la RSE ha sido propuesta en los últimos tiempos como una de las estrategias más efectivas para diferenciarse y fortalecer la competitividad de las Pymes (Porter y Kramer, 2006).

Como se ha reiterado en diferentes ocasiones, las Pymes tienen una serie de peculiaridades intrínsecas a su propia naturaleza, características estructurales, sociales y funcionales que no solo las hacen muy distintas de las grandes corporaciones (Baumann-Pauly, Wickert, Spence y Georg, 2013), sino que además les otorgan determinadas capacidades distintivas (Aragón-Correa, Hurtado-Torres, Sharman y García-Morales, 2008). Concretamente, la mayor parte de los trabajos hallados en este campo de estudio señalan que, a diferencia de las grandes, las actividades de las pequeñas empresas suelen ser percibidas como informales, no burocráticas y espontáneas (Fisher, Geenen, Jurcevic, Mcclintock y Davis, 2009). En este sentido, la flexibilidad y las relaciones casi personales con los agentes externos han sido señalados como algunas de las principales características de este tipo de organizaciones (Spence y Rutherfoord, 2001; Spence, 2007). La honestidad, la confianza y la integridad de estas entidades para relacionarse con sus stakeholders son fundamentales para la consecución de ventajas competitivas (Hammann, Habisch y Pechlaner, 2009).

Por todo ello, las Pymes deberían preocuparse de llevar a cabo una implementación efectiva de las acciones de RSE tanto por su reconocimiento externo a nivel de mercado como por el bienestar que reportarán a sus stakeholders (Preuss y Perschke, 2010). En este contexto hay que tener en cuenta que aun cuando la RSE conlleva un aspecto voluntario en su aplicación, se puede entender que las organizaciones ejercen su responsabilidad social cuando prestan especial atención a las expectativas que, sobre su comportamiento, tienen los diferentes stakeholders, suponiendo un planteamiento estratégico que afecta a la toma de decisiones y a las operaciones de toda la entidad, creando valor en el largo plazo y contribuyendo de forma significativa a la obtención de ventajas competitivas duraderas (AECA, 2004).

En este contexto, donde tradicionalmente se han asociado a las Pymes tanto connotaciones positivas como negativas en sus relaciones con los grupos de interés1, nos planteamos realizar un análisis exploratorio con el fin de conocer el nivel de desarrollo de prácticas de RSE por parte de las Pymes, así como la incidencia que diferentes factores explicativos pudieran ejercer sobre el nivel de desempeño que las organizaciones tienen en relación con la RSE (Bingham, Dyer, Smith y Adams, 2011; Baumann-Pauly et al., 2013). Concretamente, se va a analizar el efecto que la diversidad de género del propietario/gerente, el nivel de formación del propietario/gerente, la estructura de la propiedad, el tamaño y el sector pudieran ejercen sobre el grado de implementación de prácticas de responsabilidad social en la empresa. Con estos postulados, el presente trabajo analiza la realidad de las Pymes identificando los aspectos que pudieran ser más relevantes y diferenciadores para el avance de los planteamientos de la responsabilidad social corporativa.

Para dar cumplimiento a estos objetivos, sobre una muestra de 509 Pymes de la región de Murcia y a partir de un cuestionario previamente validado, en el segundo apartado de este trabajo se examinan y justifican desde una perspectiva teórica 3 de los factores más señalados por su posible incidencia en el desarrollo o no de prácticas de RSE, planteándose en base a los mismos las hipótesis a contrastar. A continuación, se expone el procedimiento metodológico seguido para la realización del estudio empírico, donde se detallan los criterios de selección y definición de la muestra, el diseño del cuestionario utilizado y la definición de las variables. En el cuarto apartado nos centraremos a explicar los resultados obtenidos, para finalmente establecer las conclusiones extraídas del presente trabajo, así como las limitaciones del mismo.

2Factores explicativos de la RSE: planteamiento de hipótesis2.1La diversidad de género del propietario/gerenteExisten estudios en el marco de las grandes empresas sobre la influencia que pueden ejercer determinadas características asociadas a la propia empresa o a la figura de su máximo responsable sobre el desarrollo de las prácticas de responsabilidad social (Nielsen y Thomsen, 2009; Godos-Díez, Fernández-Gago y Martínez-Campillo, 2011).

Concretamente, ha sido la figura del director la que mayor atención ha recibido en cuanto al desarrollo de modelos que expliquen hasta qué punto determinadas características de los mismos pueden influir en sus creencias y en sus valores, y cómo algunas de sus cualidades pueden condicionar el nivel ético de sus procesos de toma de decisiones (Herrera, Larrán y Martínez-Martínez, 2013). Junto con el propio entorno interno y externo de las entidades, el compromiso sostenible de cualquier empresa depende directamente de la alta administración, de sus decisiones y de las características de sus integrantes que puedan condicionar precisamente esas decisiones (López-Gamero, Molina-Azorín y Claver-Cortés, 2009).

Los trabajos a este respecto se desarrollan tomando como referencia teórica principal la teoría de la elección estratégica (Child, 1972) y/o la teoría del escalón superior (Hambrick y Mason, 1984), seleccionando principalmente estos enfoques por cuanto contribuyen a explicar cómo las decisiones de gestión pueden interpretarse como el reflejo de los atributos y características personales de los miembros de la alta dirección.

Conforme a la teoría de la elección estratégica (strategic choice theory), el desempeño organizativo no solo va a estar condicionado y determinado por los factores y las exigencias del entorno empresarial sino que, adicionalmente, dependerá de factores asociados a quienes toman las decisiones oportunas que marcarán la actuación global de la empresa, es decir, se verá afectado por factores individuales como el estilo de liderazgo, las percepciones, las creencias, los valores o el estilo cognitivo de los mismos. De esta forma, esta perspectiva organizativa parte de la premisa básica de que las decisiones que marcan el desempeño de una entidad son tomadas por individuos y que, precisamente por ello y porque no todos los individuos perciben el entorno de la misma forma, estas decisiones se pueden ver afectadas por determinadas características individuales de los mismos (Child, 1972, 1997).

En línea con la teoría de las elecciones estratégicas en cuanto a la relevancia que tienen las decisiones directivas y, por ende, quienes las toman, la teoría del escalón superior (upper-echelon theory) de Hambrick y Mason (1984) plantea que el desempeño empresarial no es más que el reflejo de quienes toman las decisiones estratégicas, de los ejecutivos de niveles superiores, el resultado del análisis del entorno y de la elección individual de aquella combinación de recursos que permita obtener ventajas competitivas sostenibles.

En este sentido, cobra relevancia distinguir 2 tipos de características asociadas al individuo, las que representan factores inherentes como la diversidad de género, la edad o la fe, y las que reflejan cualidades adquiridas como el nivel de estudios. De entre los factores inherentes, cabe señalar el género como uno de los atributos personales más examinados por su posible vinculación con el desempeño socialmente responsable (Simga-Mugan, Daly, Onkal y Kavut, 2005; Strautmanis, 2008), considerándose a priori que son las mujeres quienes probablemente se encuentren más sensibilizadas con los problemas sociales y medioambientales de su entorno. Además, no hay que olvidar que la igualdad de género es uno de los pilares principales de la RSE (Sánchez Hernández y Montes Romero, 2010), y que por ello probablemente sean las mujeres quienes en principio muestren un mayor interés por integrar la RSE en la estrategia de sus empresas.

Efectivamente, en los últimos tiempos la participación de las mujeres en la alta dirección de las empresas ha suscitado interés ente los investigadores. Así pues, el mayor acceso a la educación, con el incremento significativo del nivel de formación de las mujeres, ha conllevado que estas busquen obtener puestos de trabajo más conforme a su cualificación profesional; sin embargo, hay que reconocer que su porcentaje aún es bajo. Concretamente en España, la media nacional de empresas sin mujeres en los consejos de administración es del 69% (Barberá, Ramos y Candela, 2011), lo que pone de manifiesto diferencias marcadas en la participación de los órganos de decisión entre ambos sexos, siendo las expectativas sociales en torno a los diferentes patones de éxito en varones y mujeres las que han influido en la consolidación del liderazgo como un prototipo de lo masculino (Debeljuh y las Heras, 2010).

Dentro de este enfoque de roles estereotipados, la teoría del rol social de Eagly (1987) es la más influyente respecto a las posiciones de liderazgo de las mujeres. En este sentido, esta teoría trata de explicar las diferencias entre sexos en base a 2 tipos de expectativas: a)el rol de género, y b)las creencias normativas. Bajo las primeras se hace referencia a las creencias compartidas sobre los atributos, funciones y conductas propias de la condición sexual, mientras que las relacionadas con las creencias normativas centran su atención sobre los atributos y conductas a los que unos y otros deben atenerse por su condición sexual. Ambas expectativas son fundamentales en la organización de los comportamientos de género, favoreciendo el desarrollo de la autoridad, el control, el logro de resultados o el liderazgo como propios del sexo masculino, mientras que la cooperación, la protección o la dependencia interpersonal como inherentes a las conductas femeninas (Eagly, Wood y Diekman, 2000; Barberá et al., 2011).

Concretamente, en el campo de la ética y de la RSE, los estudios referentes al género también han coincidido al evidenciar comportamientos diferentes en relación con la composición del equipo de dirección. Así pues, son las mujeres las que suelen tener una actitud más proactiva hacia este tipo de prácticas (Hazlina y Seet, 2010). Bear, Rahman y Post (2010) enfatizan el hecho de que diferencias profesionales y de educación que tienen los varones frente a las mujeres provoca que estas últimas sean más participativas y tengan procesos de toma de decisión más democráticos. Otros trabajos, como los de Ibrahim y Angelidis (1994) y Bernardi y Threadgill (2010), sostienen que las mujeres tienen una orientación menos dirigida a los logros económicos y más centrada en aspectos filantrópicos que los hombres.

En resumen, a las mujeres se les atribuye un liderazgo más interactivo, orientado a estimular la participación y la autoestima de los demás, un instinto más filantrópico y ser más sensibles socialmente (Rosener, 1995; Burgess y Tharenou, 2002; Castaño et al., 2009; Hazlina y Seet, 2010). En definitiva, las mujeres parecen tener una visión más holística de la realidad, una visión más cercana a los axiomas teóricos de la RSE (De Miguel, 2011).

En el ámbito de las pequeñas y medianas empresas, donde por regla general las Pymes cuentan con recursos financieros limitados y sus sistemas o procedimientos internos se desarrollan de manera informal (Jenkins, 2004), se puede deducir que los factores individuales asociados a la figura del propietario de las Pymes tienen una importancia aún mayor que en el caso de los ejecutivos de las grandes empresas (Vives, 2006). Por ello, al objeto de contrastar si, como en las grandes corporaciones, las mujeres muestran un mayor compromiso con la RSE, se consideró conveniente utilizar un enfoque similar al que usaran Hazlina y Seet (2010) para evaluar la incidencia de atributos personales sobre la actitud ética, y se procedió al contraste de la siguiente hipótesis:H1 El nivel de desarrollo de prácticas de RSE de las Pymes depende de la diversidad del género del propietario gerente.

Otro de los factores adquiridos más estudiados ha sido el que tiene que ver con la educación (Granitz, 2003; Fritzsche y Oz, 2007). Sin duda, la formación universitaria o superior incide sobre la deontología del individuo, orientando la definición de la ética profesional de cada disciplina e incluso su rol social.

A partir del trabajo de Besser (1998), Fitzgerald, Haynes, Schrank y Danes (2010) contrastaron que los individuos con mayor nivel de estudios reglados eran más proclives a participar como líderes de organizaciones de carácter social y local. Igualmente, Dawson, Breen y Satyen (2002) estudiaron la influencia que la educación puede tener sobre la actitud a partir de una muestra de propietarios de microempresas australianas; en su estudio, los autores comprobaron que los propietarios otorgaban una mayor importancia al comportamiento ético en su actividad diaria conforme mayor era el nivel de estudios reglados de los mismos. En esta línea, Lau (2010), en base en la opinión recabada de estudiantes universitarios estadounidenses, evidenció que la educación en valores éticos contribuye a mejorar el compromiso social y ético de los directivos en su toma de decisiones.

A pesar de la corriente que apunta que una formación universitaria —y en concreto una formación en valores éticos y sociales— tiene un efecto positivo en la orientación de los directivos empresariales hacia la RSE (Wu, 2003) y en la mejora del razonamiento moral que exigen las decisiones que toman (Allen, 2009), algunos estudios han evidenciado que los valores éticos y morales no pueden ser enseñados y que cualquier intento de incluir este tipo de contenidos en la enseñanza superior es «llegar tarde» a la consolidación de valores de los individuos (Bajo y Fernández, 2009). Conforme a este tipo de suposiciones, los estudios de Marnburg (2003) y Nguyen, Basuray, Smith, Kopka y McCulloh (2008) son un ejemplo de trabajos en los que, tomando a estudiantes como ejemplo de futuros directivos, no se logró evidenciar una relación positiva entre la formación en RSE y en ética y el mayor compromiso ético y moral que los encuestados mostraban cuando se les exigía tomar decisiones.H2 El nivel de desarrollo de prácticas de RSE de las Pymes depende del nivel de formación de los propietarios/gerentes.

Además de los factores inherentes y adquiridos de quienes toman las decisiones estratégicas, existirían determinadas características intrínsecas a la propia naturaleza de cada empresa que podrían condicionar el nivel de prácticas de RSE adoptado. Así, por ejemplo, algunas de las características más analizadas, como la estructura de la propiedad o el tamaño de la Pyme, podrían ser la clave de los distintos perfiles de orientación hacia la RSE.

Centrándonos en la estructura de la propiedad y en las características de su capital, el carácter familiar de las empresas ha sido una de las variables organizativas de mayor interés, no solo por cuanto representan en la economía global este tipo de organizaciones, sino por la importancia que los valores tradicionales asociados a la «familia» pueden tener un mayor reflejo en el desarrollo de una estrategia socialmente responsables. La importancia de la empresa familiar dentro de la economía y el mundo de la empresa en general es incuestionable (Casado y Rodríguez, 2009; Long y Mathews, 2011). Más concretamente, en España aproximadamente el 65% de las Pymes son catalogadas como familiares, lo que representa el 70% del PIB español y una de las principales fuentes de generación de empleo: aproximadamente 13,9 millones de puestos de trabajo (Casado y Rodríguez, 2009), lo que justifica el creciente interés entre los investigadores en relacionar los estudios de la RSE en el ámbito de las empresas familiares.

Por lo general, en comparación con las empresas no familiares, los propietarios de la familia sienten un mayor grado de identificación de la organización y buscan preservar la empresa como herencia familiar para su transmisión a las siguientes generaciones (Abdellatif, Amann y Jaussaud, 2010). Esto conduce a los gestores familiares a mostrar una mayor preocupación por la reputación de sus respectivas empresas, evitando cualquier tipo de acción nociva para la imagen o reputación corporativa (Block, 2010; Wagner, 2010; Amann, Jaussaud y Martinez, 2011) y estableciendo políticas más sólidas de inversión a largo plazo.

Más allá de este argumento sobre la reputación corporativa, la literatura proporciona explicaciones complementarias adicionales, como la forma en que la propiedad de la familia facilita el control efectivo de la gestión (Ward, 2004). A menudo los propietarios de la familia tienen un profundo conocimiento de la empresa y por ende de sus actividades de negocio, reduciéndose así cualquier asimetría informativa posible y facilitando el control organizativo. La estructura de propiedad familiar aseguraría por tanto la alineación efectiva entre los objetivos de la empresa y sus propietarios (Astrachan, Zahra y Sharma, 2003; Uhlaner, van Goor-Balk y Masurel, 2004), estando esto relacionado tanto con aspectos éticos (Brice, 2013), como de desempeño social (Déniz y Cabrera, 2005) y ambiental (Walls, Phan y Berrone, 2007). La estructura de capital de la empresa familiar reduciría por tanto los problemas de agencia entre propietarios y directivos. La menor separación entre propiedad y control favorecería la visualización de los incentivos que puede ofrecer para la empresa la consecución de prácticas que satisfagan intereses de los diversos stakeholders (Webb, 2004).

A priori, a los propietarios/gerentes de una empresa familiar se les debería presuponer más motivados por llevar a cabo una eficaz supervisión, en la medida que los mismos se encontrarían emocionalmente conectados con su empresa y con las actividades que en la misma se desarrollan (Zellweger y Astrachan, 2008a; Zellweger y Nason, 2008b). En este sentido, Uhlaner et al. (2004) defendían que las empresas familiares son más propensas a tener más fortalezas y menos debilidades hacia la RSE en relación con otras empresas, ya que generalmente sus objetivos van más allá de la maximización del beneficio económico. Sin embargo, Déniz y Cabrera (2005) sostienen que las empresas que consideran la RSE desde un enfoque filantrópico, la aprecian como un coste en lugar de como una oportunidad, lo que puede dar lugar a que este tipo de organizaciones pierdan la oportunidad de obtener ventajas competitivas derivadas de la obtención de una mayor notoriedad y una mejora en la imagen.

Igualmente, por lo general, a las empresas familiares se les atribuye una relación diferente, más cercana con sus empleados y clientes que la que mantienen otro tipo de empresas. En este contexto de interacciones, la perspectiva teórica más empleada para respaldar y explicar la predisposición sostenible de las empresas de carácter familiar ha sido la teoría de los stakeholders (Uhlaner et al., 2004; Bingham et al., 2011). Zellweger y Nason (2008b) y Zellweger y Astrachan (2008a) explican que las empresas familiares tienen un mayor sentido de obligación hacia las demandas de un comportamiento socialmente responsable por parte de los diferentes stakeholders. En comparación con las empresas no familiares, por ejemplo, las empresas familiares tienen un incentivo particular para tener una perspectiva más a largo plazo y conseguir perpetuar su negocio para las futuras generaciones o relevo generacional (Bingham et al., 2011). De esta manera, las empresas familiares pueden desarrollar lazos emocionales más fuertes con las partes interesadas (Sirmon y Hitt, 2003). Para la mayoría de las empresas familiares esta perspectiva relacional incluiría una mayor participación en la comunidad local, un mayor respeto y una mejora del bienestar de sus empleados, y un enfoque estratégico a largo plazo fundamentado en ideales relacionados con la tradición y la reputación de sus productos o servicios (Van Buren, 2005).

De igual modo, Herrera, Larrán, Lechuga y Martínez (2014) analizan las diferentes motivaciones que las empresas familiares vs no familiares tienen sobre la implantación de estrategias de RSE. Ente ellas destaca el hecho de que las primeras están más centradas en la integración de valores sociales y ambientales que en la obtención de mejoras en la rentabilidad.

Por todo ello, es lógico pensar que las empresas familiares son más propensas que las no familiares a la consecución de prácticas de RSE y que, por tanto, el carácter familiar podría ser determinante en la adopción que las Pymes hagan de la RSE.H3 El nivel de desarrollo de prácticas de RSE de las Pymes depende del carácter familiar de esta.

Por último, en la literatura de RSE, en general, se considera que existe una relación directa entre el tamaño de la empresa y una mayor implicación y comprensión del concepto integral de la RSE (Baumann-Pauly et al., 2013). En particular, en algunos estudios relativos a la RSE en Pymes, el tamaño es analizado como un factor determinante para la toma dediciones relacionadas con el compromiso sostenible adquirido y que, por tanto, puede condicionar la cantidad de actividades de RSE que desarrolle una empresa (Preuss y Perschke, 2010; Baumann-Pauly et al., 2013), siendo las de tamaño micro y pequeñas las que suelen destinar menos recursos al desarrollo de este tipo de prácticas, debido quizás a la falta de codificación de la responsabilidad social en estas empresas (Jenkins, 2004).

A este respecto, la teoría de la legitimidad conforma el marco necesario para justificar los argumentos que relacionan un mayor tamaño empresarial con una mayor predisposición a adoptar prácticas de RSE. Las organizaciones más grandes son observadas más de cerca y están sometidas en mayor medida al escrutinio público y a fuertes presiones sociales (Fassin, 2008). Williamson y Lynch-Wood (2008) ponen de manifiesto que toda empresa, para asegurarse su continuidad a largo plazo, debiera responder a las expectativas de sostenibilidad y buen hacer de su comunidad y otros grupos de interés. En este sentido, cabe esperar que este tipo de organizaciones, con el fin de proyectar una imagen de empresa responsable y legitimar así su actuación frente a la sociedad, sean las que lleven a cabo más prácticas de RSE.

Sin embargo, a diferencia de las grandes empresas, las Pymes, al operar en mercados locales y depender en gran medida de fuentes internas para financiar su crecimiento, tienen una visibilidad mucho más limitada que las grandes y no sienten la misma presión por la formalización de sus prácticas. En general, estas empresas de reducida dimensión se caracterizan por tener una menor documentación de sus operaciones, menos obstáculos de procedimiento y por aplicar un estilo de gestión informal a las cuestiones estratégicas, incluyendo la RSE (Russo y Tencati, 2009). Estos autores afirman que cuanto mayor es el tamaño organizativo, mayor es la formalidad con la que desarrollan sus estrategias de sostenibilidad. La RSE puede verse, por tanto, como la impresión simbólica o imagen construida de una empresa mediante la cual se comunica con el exterior para dar a conocer su cultura corporativa y controlar su posición tanto económica como política.

A pesar de estos argumentos, existen autores que sostienen una visión contraria, al considerar que las Pymes están mejor posicionadas y equipadas que las empresas de gran dimensión para la consecución de comportamientos socialmente responsables (Lepoutre y Heene, 2006). A las Pymes se les atribuye una relación diferente, más cercana a sus empleados, clientes y comunidad local, lo que les lleva a involucrarse, aunque a veces sea de modo inconsciente, con prácticas socialmente responsables.

Por su tamaño, generalmente estas empresas están caracterizadas por una mayor flexibilidad para adaptarse de una forma más rápida y ágil a los cambios de un mercado complejo, globalizado y cada vez más competitivo (Fassin, 2008; Jamali, Zanhour y Keshishian, 2009). Las Pymes pueden llegar a estar mejor posicionadas para aprovechar y exprimir las ventajas que ofrecen nuevos nichos de mercados relacionados con la comercialización de productos y servicios que incorporen beneficios sociales y/o ambientales (Jenkins, 2006). Por otro lado, al ser más flexibles, pueden responder más fácil y rápidamente a las demandas de sus stakeholders y establecer políticas de colaboración con los mismos (Sweeney, 2007).

A tenor de las evidencias proporcionadas por la literatura analizada, la última hipótesis a contrastar sería la siguiente:H4 El nivel de desarrollo de prácticas de RSE de las Pymes depende del tamaño de las mismas.

Junto al tamaño, muchos autores son los que han considerado en sus estudios las contingencias que pudieran derivarse del sector en el que compite cada empresa (Boesso y Michelon, 2010), existiendo múltiples evidencias de cómo el nivel de prácticas de RSE puede oscilar en función del tipo de sector al que pertenece una empresa (Reverte, 2009).

En el ámbito de las Pymes, el sector de pertenencia ha demostrado tener un profundo impacto sobre el comportamiento socialmente responsable (Spence, 2007). De hecho, muchos han sido los autores que han analizado las similitudes y diferencias entre los niveles de desempeño sostenible de Pymes pertenecientes a distintos sectores (Spence, Schmidpeter y Habisch, 2003; Perrini, Pogutz y Tencati, 2006; Vives, 2006; Ciliberti et al., 2008), o que se han centrado en estudiar detalladamente las prácticas de RSE más comunes entre las empresas de un mismo sector (Pedersen, 2009).H5 El nivel de desarrollo de prácticas de RSE de las Pymes depende del sector donde operen las mismas.

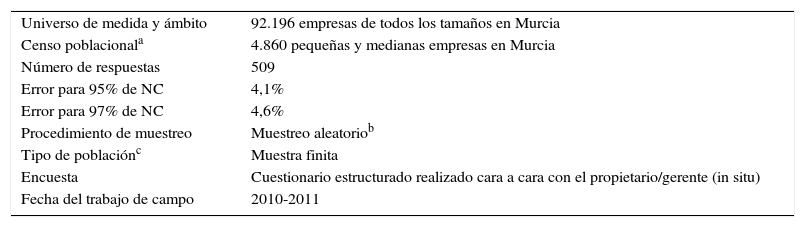

La selección de las empresas se realizó de forma aleatoria en base al listado SABI de empresas de la comunidad autónoma de Murcia (España). De entre las empresas que constaban en el mismo, el método generalmente empleado fue la selección de un listado de titulares mediante una frecuencia elegida al azar y a partir de una tabla de números aleatorios. No obstante, se estableció como criterio de selección contar con aquellas empresas con 20 o más trabajadores, con el objetivo de eliminar a las microempresas.

Igualmente se estableció, previamente a la recopilación de los datos, un método de sustitución, para los casos de aquellas empresas que no quisieran colaborar o no estuviesen en activo. Estas organizaciones de sustitución fueron obtenidas de la misma base de datos bajo la premisa de que debían ubicarse en la misma comarca, pertenecer a la misma rama de actividad y tener el mismo rango de plantilla.

En total, como se aprecia en la tabla 1, el número de empresas sometidas al proceso de recopilación de datos ascendió 4.860, de las que se obtuvieron 509 cuestionarios correctamente contestados y validados para su posterior tratamiento y análisis. El proceso de recogida de información fue llevado a cabo por un equipo de encuestadores profesionales independientes.

Ficha técnica de la investigación

| Universo de medida y ámbito | 92.196 empresas de todos los tamaños en Murcia |

| Censo poblacionala | 4.860 pequeñas y medianas empresas en Murcia |

| Número de respuestas | 509 |

| Error para 95% de NC | 4,1% |

| Error para 97% de NC | 4,6% |

| Procedimiento de muestreo | Muestreo aleatoriob |

| Tipo de poblaciónc | Muestra finita |

| Encuesta | Cuestionario estructurado realizado cara a cara con el propietario/gerente (in situ) |

| Fecha del trabajo de campo | 2010-2011 |

Fuente: elaboración propia a partir de los datos del DIRCE 2010.

Esto es, pequeñas y medianas empresas según datos del DIRCE 2010 [consultado 10 Dic 2013]. Disponible en: http://www.ine.es/jaxiBD/menu.do?type=db÷i=dir&his=0&L=0

El muestreo se puede realizar a partir de una población finita o infinita. En nuestro caso es finita, ya que, como especifica Weiers (2006), una población es finita cuando el tamaño de la muestra (n) es al menos el 5% del tamaño de la población.

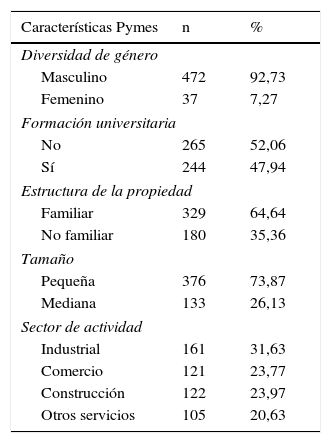

Adicionalmente, se ha realizado un análisis descriptivo de la distribución que sigue la muestra según los siguientes factores: diversidad de género, nivel de formación, estructura de la propiedad, tamaño y sector (tabla 2).

Características de la muestra

| Características Pymes | n | % |

|---|---|---|

| Diversidad de género | ||

| Masculino | 472 | 92,73 |

| Femenino | 37 | 7,27 |

| Formación universitaria | ||

| No | 265 | 52,06 |

| Sí | 244 | 47,94 |

| Estructura de la propiedad | ||

| Familiar | 329 | 64,64 |

| No familiar | 180 | 35,36 |

| Tamaño | ||

| Pequeña | 376 | 73,87 |

| Mediana | 133 | 26,13 |

| Sector de actividad | ||

| Industrial | 161 | 31,63 |

| Comercio | 121 | 23,77 |

| Construcción | 122 | 23,97 |

| Otros servicios | 105 | 20,63 |

Fuente: elaboración propia.

De los datos ofrecidos en la tabla 2 podemos destacar, en primer lugar, que solo un 7,30% de las Pymes de la muestra están dirigidas por mujeres gerentes, lo que pone de manifiesto, como ya apuntaron Castaño et al. (2009), la existencia de una situación de desigualdad de género en la dirección de las empresas españolas, lo cual puede venir derivado por múltiples factores: dificultad de conciliación, invisibilidad de la desigualdad como problema, etc. Igualmente se aprecia la escasa formación universitaria que tienen los propietarios/gerentes de las Pymes, donde llama la atención que más de la mitad de los gerentes (52,06%) carecen de estudios universitarios.

En relación con la estructura de la propiedad, y en línea con trabajos previos (Déniz y Cabrera, 2005; García-Borbolla, Herrera, Larrán, Sánchez y Suárez, 2009), los datos ofrecidos en la tabla 2 indican que el 64,64% de las empresas de la muestra se calificaron como empresas familiares (EF), frente a un 35,36% de empresas no familiares (EnF).

Por último, en relación con el tamaño y el sector, la muestra estaría compuesta en un 73,87% de empresas consideradas como pequeñas y de un 26,13% de entidades medianas. Asimismo, de las 509 Pymes, el 31,63% se dedicaban a una actividad englobada dentro del sector industrial, el 25,4% desarrollaban una actividad relacionada con el comercio, el 23,97% a la construcción, y el resto, un 20,63%, prestaban otro tipo de servicio distinto.

3.2Diseño y validez del cuestionarioLa información sobre las variables necesarias para el estudio fue recabada a través de un cuestionario dirigido a los gerentes de la empresa, o bien a los mandos intermedios responsables del área de responsabilidad social. El cuestionario inicial surge a partir del análisis de contenido validado en Larrán (2014). Una vez diseñado este, y con el objeto de garantizar su calidad formal y de contenido, un grupo compuesto por 15 propietarios y gerentes de Pymes, de diferentes tamaños y sectores, se encargó de revisarlo y validarlo. Esta validación con expertos se llevó a cabo por medio de entrevistas semiestructuradas, lo cual favorecía la interacción con el entrevistado y la incorporación al cuestionario de posibles contenidos adicionales.

Tras el proceso de depuración de la encuesta inicial se llega a un cuestionario final estructurado en 3 bloques:

- •

Bloque I. Datos generales y de perfil demográfico. Este apartado incluye información general sobre el gerente, sobre la empresa, sobre los trabajadores y sobre el sector.

- •

Bloque II. Prácticas de responsabilidad social empresarial. Este segundo bloque comienza con un subapartado que contiene 2 cuestiones en las que se solicita información acerca del grado de conocimiento que los encuestados tienen sobre la RSE y si la empresa cuenta o no con algún documento de RSE (memoria o guía). En este bloque se incorporaron las diferentes cuestiones sobre el grado de desarrollo de distintas prácticas de RSE. Estas están agrupadas en subapartados en función del stakeholder sobre el que pretenden recabar información (empleados, accionistas o gobierno corporativo, entorno social, medioambiente, clientes, etc.).

- •

Bloque III. Competitividad, estrategia e innovación. En este último bloque, además de preguntar sobre las motivaciones o frenos que presenta la empresa para la implantación de prácticas de RSE, se obtuvo información de tipo más general contemplando cuestiones no relacionadas con la RSE (por ejemplo, percepciones del encuestado sobre los resultados competitivos de su empresa y sobre las mejoras acaecidas, pese al contexto de crisis, en los 3 últimos años; información sobre la estrategia competitiva que la empresa está siguiendo para aventajar a sus competidores, etc.).

Las cuestiones consideradas en el cuestionario fueron medidas a través de una escala Likert de 5 puntos conforme a lo establecido en el trabajo de Maxhaam y Netemeyer (2003). Este tipo de escala ha sido ampliamente utilizada en la metodología de encuesta llevada a cabo por investigadores sobre la RSE en las Pymes (Baden, Harwood y Woodward, 2009).

3.3Definición de variables3.3.1Diversidad de géneroDada la importancia que la figura del propietario o gerente posee de cara a las decisiones estratégicas que se toman en las Pymes, es importante considerar que el género del mismo puede afectar al comportamiento socialmente responsable de las organizaciones. Por ello, se estimó oportuno identificar conforme a una variable dicotómica si el propietario gerente era hombre (valor 0) o mujer (valor 1).

3.3.2Estructura de la propiedadPor otro lado, dado que aproximadamente el 65% de las Pymes pueden ser consideradas como empresas familiares (García-Borbolla et al., 2009), se ha estimado oportuno estratificar la muestra en función de ello.

Para la determinación del carácter familiar o no de la empresa, se consideró por un lado en el cuestionario la inclusión de un indicador que permitiese medir si la mayor parte de la propiedad de la empresa se encontraba en manos de la familia, tal y como hicieran algunos trabajos previos (Reyes y Sacristán, 2003; García-Borbolla et al., 2009).

3.3.3Formación universitaria del propietario/gerenteUno de los factores adquiridos más estudiados en el ámbito de las Pymes ha sido el relacionado con la formación reglada de los máximos responsables de las mismas (Granitz, 2003; Fritzsche y Oz, 2007). A priori, y como pudieron contrastar Dawson et al. (2002), la educación recibida puede llegar a afectar la actitud de los propietarios o gerentes de las Pymes, esperándose que cuanto mayor es el nivel de estudios de los mismos, mayor sea la importancia otorgada al comportamiento ético en su actividad diaria. De este modo, al igual que con el género, dada la importancia que la figura del propietario o gerente ostenta de cara a las decisiones estratégicas que se toman en las Pymes, es importante evaluar en qué medida los gerentes de las empresas de la muestra cuentan con estudios universitarios. Para categorizar este ítem se consideró una variable dicotómica donde tomaba valor1 si el gerente poseía estudios superiores y 0 en caso contrario.

3.3.4TamañoCon el objetivo de obtener cierta información respecto al tamaño de la organización, se contempló en el cuestionario un ítem relacionado con el número total de trabajadores. A partir del mismo, y como ya se ha indicado, las Pymes se han clasificado a priori en 2 grupos: pequeñas (las que cuentan entre 10 y 49 trabajadores) y medianas (entre 50 y 250 empleos).

3.3.5Sector de actividadPara definir el sector de actividad, siguiendo las directrices de la Dirección General de Industria y de la Pequeña y Mediana Empresa, se han clasificado las Pymes de la muestra conforme a uno de los siguientes sectores: industrial, comercio, construcciones y otros servicios.

3.4Estadísticos empleadosPara el contraste de las hipótesis, y teniendo en cuenta que todas las variables a tratar son categóricas, además de observar las frecuencias en una tabla de contingencias se ha empleado como estadístico para medir la posible asociación el Chi-cuadrado de Pearson. Mediante la comparación entre las frecuencias esperadas y las observadas, esta prueba permite contrastar la hipótesis nula de que las variables son independientes.

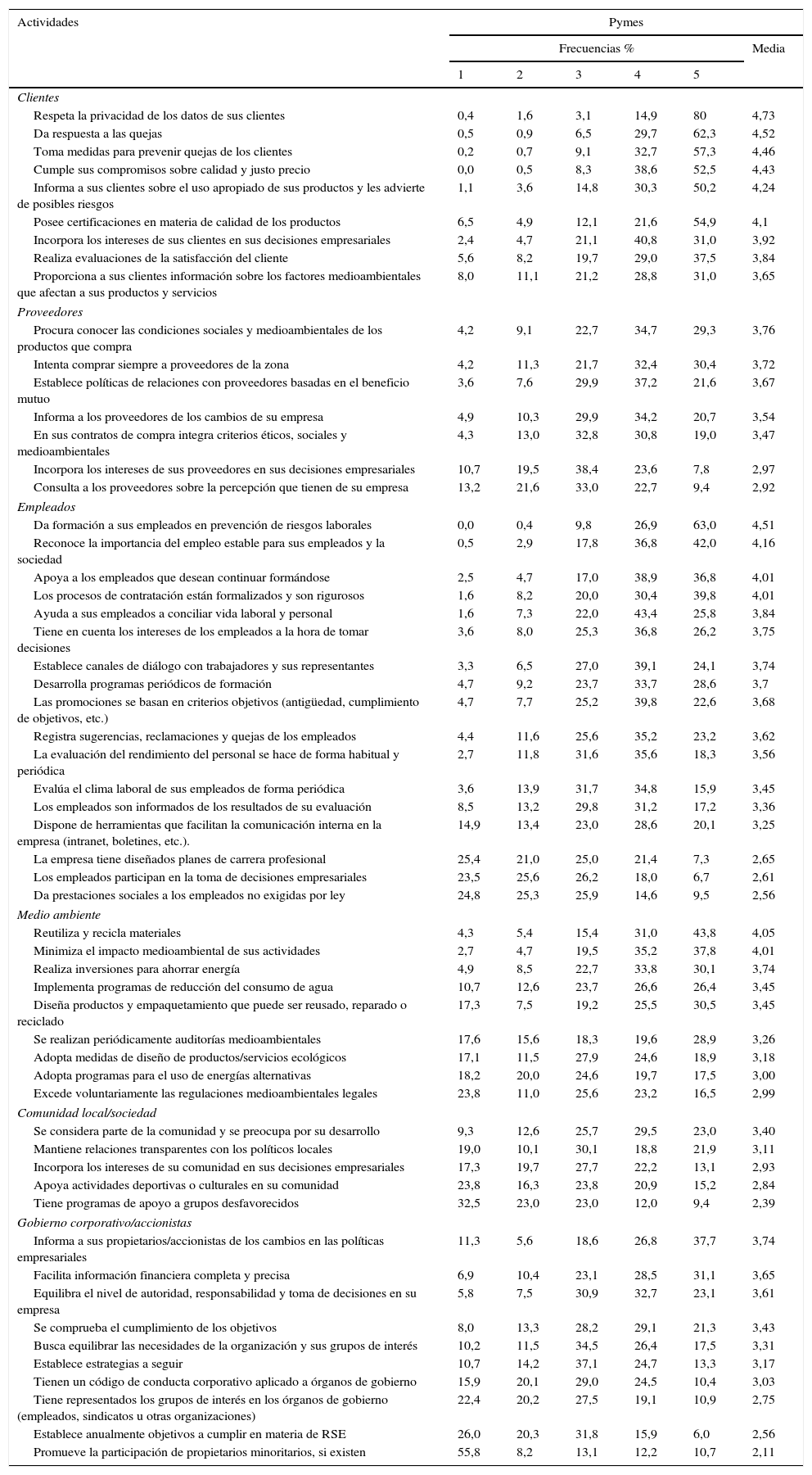

El análisis de frecuencias, considerado como una herramienta estadística simple (Perrini et al., 2006), nos ha permitido representar en forma de tabla todos los distintos valores que toma la variable que se estudia (actividades RSE) con su frecuencia, es decir, número o porcentaje de veces que aparece repetido en los cuestionarios recibidos.

4ResultadosA continuación se exponen los resultados diferenciándolos en 2 bloques: a)los relacionados con el nivel de desempeño de RSE por stakeholders (tabla 3), y b)los que se obtuvieron del análisis de los factores explicativos considerados (tabla 4).

Resultados sobre las actividades por grupos de interés

| Actividades | Pymes | |||||

|---|---|---|---|---|---|---|

| Frecuencias % | Media | |||||

| 1 | 2 | 3 | 4 | 5 | ||

| Clientes | ||||||

| Respeta la privacidad de los datos de sus clientes | 0,4 | 1,6 | 3,1 | 14,9 | 80 | 4,73 |

| Da respuesta a las quejas | 0,5 | 0,9 | 6,5 | 29,7 | 62,3 | 4,52 |

| Toma medidas para prevenir quejas de los clientes | 0,2 | 0,7 | 9,1 | 32,7 | 57,3 | 4,46 |

| Cumple sus compromisos sobre calidad y justo precio | 0,0 | 0,5 | 8,3 | 38,6 | 52,5 | 4,43 |

| Informa a sus clientes sobre el uso apropiado de sus productos y les advierte de posibles riesgos | 1,1 | 3,6 | 14,8 | 30,3 | 50,2 | 4,24 |

| Posee certificaciones en materia de calidad de los productos | 6,5 | 4,9 | 12,1 | 21,6 | 54,9 | 4,1 |

| Incorpora los intereses de sus clientes en sus decisiones empresariales | 2,4 | 4,7 | 21,1 | 40,8 | 31,0 | 3,92 |

| Realiza evaluaciones de la satisfacción del cliente | 5,6 | 8,2 | 19,7 | 29,0 | 37,5 | 3,84 |

| Proporciona a sus clientes información sobre los factores medioambientales que afectan a sus productos y servicios | 8,0 | 11,1 | 21,2 | 28,8 | 31,0 | 3,65 |

| Proveedores | ||||||

| Procura conocer las condiciones sociales y medioambientales de los productos que compra | 4,2 | 9,1 | 22,7 | 34,7 | 29,3 | 3,76 |

| Intenta comprar siempre a proveedores de la zona | 4,2 | 11,3 | 21,7 | 32,4 | 30,4 | 3,72 |

| Establece políticas de relaciones con proveedores basadas en el beneficio mutuo | 3,6 | 7,6 | 29,9 | 37,2 | 21,6 | 3,67 |

| Informa a los proveedores de los cambios de su empresa | 4,9 | 10,3 | 29,9 | 34,2 | 20,7 | 3,54 |

| En sus contratos de compra integra criterios éticos, sociales y medioambientales | 4,3 | 13,0 | 32,8 | 30,8 | 19,0 | 3,47 |

| Incorpora los intereses de sus proveedores en sus decisiones empresariales | 10,7 | 19,5 | 38,4 | 23,6 | 7,8 | 2,97 |

| Consulta a los proveedores sobre la percepción que tienen de su empresa | 13,2 | 21,6 | 33,0 | 22,7 | 9,4 | 2,92 |

| Empleados | ||||||

| Da formación a sus empleados en prevención de riesgos laborales | 0,0 | 0,4 | 9,8 | 26,9 | 63,0 | 4,51 |

| Reconoce la importancia del empleo estable para sus empleados y la sociedad | 0,5 | 2,9 | 17,8 | 36,8 | 42,0 | 4,16 |

| Apoya a los empleados que desean continuar formándose | 2,5 | 4,7 | 17,0 | 38,9 | 36,8 | 4,01 |

| Los procesos de contratación están formalizados y son rigurosos | 1,6 | 8,2 | 20,0 | 30,4 | 39,8 | 4,01 |

| Ayuda a sus empleados a conciliar vida laboral y personal | 1,6 | 7,3 | 22,0 | 43,4 | 25,8 | 3,84 |

| Tiene en cuenta los intereses de los empleados a la hora de tomar decisiones | 3,6 | 8,0 | 25,3 | 36,8 | 26,2 | 3,75 |

| Establece canales de diálogo con trabajadores y sus representantes | 3,3 | 6,5 | 27,0 | 39,1 | 24,1 | 3,74 |

| Desarrolla programas periódicos de formación | 4,7 | 9,2 | 23,7 | 33,7 | 28,6 | 3,7 |

| Las promociones se basan en criterios objetivos (antigüedad, cumplimiento de objetivos, etc.) | 4,7 | 7,7 | 25,2 | 39,8 | 22,6 | 3,68 |

| Registra sugerencias, reclamaciones y quejas de los empleados | 4,4 | 11,6 | 25,6 | 35,2 | 23,2 | 3,62 |

| La evaluación del rendimiento del personal se hace de forma habitual y periódica | 2,7 | 11,8 | 31,6 | 35,6 | 18,3 | 3,56 |

| Evalúa el clima laboral de sus empleados de forma periódica | 3,6 | 13,9 | 31,7 | 34,8 | 15,9 | 3,45 |

| Los empleados son informados de los resultados de su evaluación | 8,5 | 13,2 | 29,8 | 31,2 | 17,2 | 3,36 |

| Dispone de herramientas que facilitan la comunicación interna en la empresa (intranet, boletines, etc.). | 14,9 | 13,4 | 23,0 | 28,6 | 20,1 | 3,25 |

| La empresa tiene diseñados planes de carrera profesional | 25,4 | 21,0 | 25,0 | 21,4 | 7,3 | 2,65 |

| Los empleados participan en la toma de decisiones empresariales | 23,5 | 25,6 | 26,2 | 18,0 | 6,7 | 2,61 |

| Da prestaciones sociales a los empleados no exigidas por ley | 24,8 | 25,3 | 25,9 | 14,6 | 9,5 | 2,56 |

| Medio ambiente | ||||||

| Reutiliza y recicla materiales | 4,3 | 5,4 | 15,4 | 31,0 | 43,8 | 4,05 |

| Minimiza el impacto medioambiental de sus actividades | 2,7 | 4,7 | 19,5 | 35,2 | 37,8 | 4,01 |

| Realiza inversiones para ahorrar energía | 4,9 | 8,5 | 22,7 | 33,8 | 30,1 | 3,74 |

| Implementa programas de reducción del consumo de agua | 10,7 | 12,6 | 23,7 | 26,6 | 26,4 | 3,45 |

| Diseña productos y empaquetamiento que puede ser reusado, reparado o reciclado | 17,3 | 7,5 | 19,2 | 25,5 | 30,5 | 3,45 |

| Se realizan periódicamente auditorías medioambientales | 17,6 | 15,6 | 18,3 | 19,6 | 28,9 | 3,26 |

| Adopta medidas de diseño de productos/servicios ecológicos | 17,1 | 11,5 | 27,9 | 24,6 | 18,9 | 3,18 |

| Adopta programas para el uso de energías alternativas | 18,2 | 20,0 | 24,6 | 19,7 | 17,5 | 3,00 |

| Excede voluntariamente las regulaciones medioambientales legales | 23,8 | 11,0 | 25,6 | 23,2 | 16,5 | 2,99 |

| Comunidad local/sociedad | ||||||

| Se considera parte de la comunidad y se preocupa por su desarrollo | 9,3 | 12,6 | 25,7 | 29,5 | 23,0 | 3,40 |

| Mantiene relaciones transparentes con los políticos locales | 19,0 | 10,1 | 30,1 | 18,8 | 21,9 | 3,11 |

| Incorpora los intereses de su comunidad en sus decisiones empresariales | 17,3 | 19,7 | 27,7 | 22,2 | 13,1 | 2,93 |

| Apoya actividades deportivas o culturales en su comunidad | 23,8 | 16,3 | 23,8 | 20,9 | 15,2 | 2,84 |

| Tiene programas de apoyo a grupos desfavorecidos | 32,5 | 23,0 | 23,0 | 12,0 | 9,4 | 2,39 |

| Gobierno corporativo/accionistas | ||||||

| Informa a sus propietarios/accionistas de los cambios en las políticas empresariales | 11,3 | 5,6 | 18,6 | 26,8 | 37,7 | 3,74 |

| Facilita información financiera completa y precisa | 6,9 | 10,4 | 23,1 | 28,5 | 31,1 | 3,65 |

| Equilibra el nivel de autoridad, responsabilidad y toma de decisiones en su empresa | 5,8 | 7,5 | 30,9 | 32,7 | 23,1 | 3,61 |

| Se comprueba el cumplimiento de los objetivos | 8,0 | 13,3 | 28,2 | 29,1 | 21,3 | 3,43 |

| Busca equilibrar las necesidades de la organización y sus grupos de interés | 10,2 | 11,5 | 34,5 | 26,4 | 17,5 | 3,31 |

| Establece estrategias a seguir | 10,7 | 14,2 | 37,1 | 24,7 | 13,3 | 3,17 |

| Tienen un código de conducta corporativo aplicado a órganos de gobierno | 15,9 | 20,1 | 29,0 | 24,5 | 10,4 | 3,03 |

| Tiene representados los grupos de interés en los órganos de gobierno (empleados, sindicatos u otras organizaciones) | 22,4 | 20,2 | 27,5 | 19,1 | 10,9 | 2,75 |

| Establece anualmente objetivos a cumplir en materia de RSE | 26,0 | 20,3 | 31,8 | 15,9 | 6,0 | 2,56 |

| Promueve la participación de propietarios minoritarios, si existen | 55,8 | 8,2 | 13,1 | 12,2 | 10,7 | 2,11 |

Actividades desarrollados de RSE por los diferentes grupos de interés según el diversidad de género, nivel de formación, estructura de la propiedad, tamaño y sector

| Diversidad de género | Nivel de formación | Estructura de la propiedad | Tamaño | Sector | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Valores medios | p | Valores medios | p | Valores medios | p | Valores medios | p | Valores medios | p | ||||||||

| Masc. | Fem. | EU | EnU | EnF | EF | Peq. | Med. | Ind. | Com. | Const. | Otros serv. | ||||||

| Actividades con clientes | |||||||||||||||||

| Cumple sus compromisos sobre calidad y justo precio | 4,44 | 4,30 | 0,001* | 4,43 | 4,44 | 0,601 | 4,44 | 4,43 | 0,22 | 4,43 | 4,45 | 0,864 | 4,36 | 4,47 | 4,39 | 4,48 | 0,012** |

| Informa a sus clientes sobre el uso apropiado de sus productos y los advierte de posibles riesgos | 4,26 | 3,97 | 0,032** | 4,32 | 4,16 | 0,014** | 4,26 | 4,23 | 0,423 | 4,25 | 4,19 | 0,198 | 4,21 | 4,26 | 4,16 | 4,31 | 0,057*** |

| Toma medidas para prevenir quejas de los clientes | 4,48 | 4,41 | 0,557 | 4,51 | 4,44 | 0,652 | 4,50 | 4,45 | 0,607 | 4,45 | 4,56 | 0,669 | 4,31 | 4,43 | 4,47 | 4,62 | 0,025** |

| Da respuesta a las quejas | 4,53 | 4,43 | 0,790 | 4,58 | 4,46 | 0,328 | 4,51 | 4,52 | 0,772 | 4,51 | 4,55 | 0,267 | 4,39 | 4,55 | 4,53 | 4,57 | 0,058*** |

| Realiza evaluaciones de la satisfacción del cliente | 3,87 | 3,49 | 0,137 | 4,01 | 3,69 | 0,014** | 4,07 | 3,72 | 0,003* | 3,80 | 3,98 | 0,387 | 3,85 | 3,75 | 3,73 | 4,01 | 0,663 |

| Proporciona a sus clientes información sobre los factores medioambientales que afectan a sus productos y servicios | 3,68 | 3,30 | 0,212 | 3,84 | 3,48 | 0,000* | 3,76 | 3,59 | 0,000* | 3,60 | 3,84 | 0,2 | 3,66 | 3,83 | 3,72 | 3,45 | 0,01** |

| Respeta la privacidad de los datos de sus clientes | 4,73 | 4,62 | 0,017** | 4,69 | 4,76 | 0,402 | 4,74 | 4,72 | 0,48 | 4,72 | 4,73 | 0,31 | 4,71 | 4,71 | 4,73 | 4,75 | 0,033** |

| Posee certificaciones en materia de calidad de los productos | 4,13 | 3,78 | 0,426 | 4,19 | 4,02 | 0,377 | 4,18 | 4,06 | 0,564 | 4,03 | 4,37 | 0,055*** | 4,00 | 4,21 | 4,05 | 4,13 | 0,517 |

| Actividades con proveedores | |||||||||||||||||

| Incorpora los intereses de sus proveedores en sus decisiones empresariales | 2,97 | 3,00 | 0,763 | 3,09 | 2,86 | 0,052*** | 3,02 | 2,94 | 0,488 | 2,93 | 3,11 | 0,444 | 2,83 | 3,16 | 3,13 | 2,80 | 0,032** |

| Consulta a los proveedores sobre la percepción que tienen de su empresa | 2,92 | 2,97 | 0,869 | 2,97 | 2,88 | 0,826 | 2,95 | 2,91 | 0,923 | 2,84 | 3,2 | 0,056*** | 2,78 | 3,02 | 3,07 | 2,83 | 0,203 |

| Informa a los proveedores de los cambios de su empresa | 3,54 | 3,49 | 0,658 | 3,55 | 3,53 | 0,527 | 3,58 | 3,52 | 0,375 | 3,50 | 3,68 | 0,018** | 3,45 | 3,56 | 3,66 | 3,49 | 0,374 |

| Procura conocer las condiciones sociales y medioambientales de los productos que compra | 3,75 | 3,81 | 0,966 | 3,85 | 3,67 | 0,075*** | 3,70 | 3,79 | 0,057*** | 3,67 | 4,07 | 0,006* | 3,73 | 3,71 | 3,78 | 3,80 | 0,531 |

| Intenta comprar siempre a proveedores de la zona | 3,73 | 3,50 | 0,349 | 3,73 | 3,7 | 0,869 | 3,82 | 3,66 | 0,022** | 3,65 | 3,94 | 0,31 | 3,54 | 3,49 | 4,07 | 3,74 | 0,01* |

| Establece políticas de relaciones con proveedores basadas en el beneficio mutuo | 3,66 | 3,70 | 0,346 | 3,7 | 3,63 | 0,904 | 3,67 | 3,66 | 0,098*** | 3,65 | 3,73 | 0,526 | 3,56 | 3,65 | 3,75 | 3,68 | 0,862 |

| En sus contratos de compra integra criterios éticos, sociales y medioambientales | 3,47 | 3,43 | 0,987 | 3,61 | 3,33 | 0,019** | 3,55 | 3,42 | 0,646 | 3,36 | 3,84 | 0,001* | 3,36 | ,349 | 3,56 | 3,45 | 0,693 |

| Tiene en cuenta los intereses de los empleados a la hora de tomar decisiones | 3,75 | 3,73 | 0,897 | 3,83 | 3,68 | 0,066*** | 3,80 | 3,72 | 0,480 | 3,75 | 3,73 | 0,749 | 3,72 | 3,74 | 3,78 | 3,75 | 0,153 |

| Apoya a los empleados que desean continuar formándose | 4,01 | 4,05 | 0,759 | 4,13 | 3,90 | 0,046** | 4,01 | 4,01 | 0,253 | 3,99 | 4,08 | 0,366 | 4,01 | 4,00 | 4,02 | 4,01 | 0,288 |

| Da formación a sus empleados en prevención de riesgos laborales | 4,52 | 4,43 | 0,280 | 4,51 | 4,52 | 0,764 | 4,49 | 4,52 | 0,016** | 4,52 | 4,50 | 0,855 | 4,48 | 4,38 | 4,70 | 4,50 | 0,033** |

| Ayuda a sus empleados a conciliar vida laboral y personal | 3,81 | 4,22 | 0,113 | 3,9 | 3,78 | 0,073*** | 3,80 | 3,86 | 0,404 | 3,83 | 3,86 | 0,992 | 3,75 | 3,86 | 3,84 | 3,88 | 0,850 |

| Desarrolla programas periódicos de formación | 3,69 | 3,76 | 0,485 | 3,8 | 3,60 | 0,051*** | 3,65 | 3,72 | 0,77 | 3,59 | 4,05 | 0,004* | 3,58 | 3,75 | 3,68 | 3,74 | 0,640 |

| Evalúa el clima laboral de sus empleados de forma periódica | 3,44 | 3,57 | 0,352 | 3,57 | 3,34 | 0,132 | 3,49 | 3,42 | 0,451 | 3,40 | 3,60 | 0,061*** | 3,45 | 3,46 | 3,32 | 3,54 | 0,036** |

| Registra sugerencias, reclamaciones y quejas de los empleados | 3,62 | 3,65 | 0,120 | 3,74 | 3,51 | 0,087*** | 3,72 | 3,56 | 0,145 | 3,59 | 3,72 | 0,842 | 3,65 | 3,58 | 3,39 | 3,81 | 0,030** |

| Establece canales de diálogo con trabajadores y sus representantes | 3,72 | 4,00 | 0,470 | 3,89 | 3,61 | 0,028** | 3,80 | 3,71 | 0,252 | 3,74 | 3,77 | 0,701 | 3,83 | 3,57 | 3,57 | 3,95 | 0,110 |

| Dispone de herramientas que facilitan la comunicación interna en la empresa (intranet, boletines, etc.) | 3,23 | 3,54 | 0,116 | 3,39 | 3,12 | 0,046** | 3,19 | 3,28 | 0,85 | 3,16 | 3,54 | 0,029** | 3,33 | 3,28 | 2,86 | 3,47 | 0,000* |

| Da prestaciones sociales a los empleados no exigidas por ley | 2,54 | 2,81 | 0,42 | 2,62 | 2,51 | 0,704 | 2,53 | 2,58 | 0,665 | 2,50 | 2,77 | 0,085*** | 2,54 | 2,63 | 2,55 | 2,53 | 0,028** |

| Los empleados participan en la toma de decisiones empresariales | 2,60 | 2,78 | 0,241 | 2,76 | 2,47 | 0,044** | 2,57 | 2,63 | 0,888 | 2,59 | 2,68 | 0,472 | 2,51 | 2,62 | 2,52 | 2,74 | 0,026** |

| La empresa tiene diseñados planes de carrera profesional | 2,66 | 2,57 | 0,634 | 2,89 | 2,44 | 0,001* | 2,81 | 2,57 | 0,012** | 2,57 | 2,95 | 0,006* | 2,68 | 2,73 | 2,45 | 2,74 | 0,415 |

| Las promociones se basan en criterios objetivos | 3,68 | 3,76 | 0,861 | 3,74 | 3,63 | 0,012** | 3,72 | 3,66 | 0,621 | 3,66 | 3,77 | 0,608 | 3,74 | 3,72 | 3,58 | 3,70 | 0,749 |

| Los empleados son informados de los resultados de su evaluación | 3,35 | 3,46 | 0,608 | 3,46 | 3,26 | 0,001* | 3,47 | 3,30 | 0,154 | 3,35 | 3,38 | 0,074*** | 3,22 | 3,47 | 3,30 | 3,42 | 0,001* |

| Actividades con medioambiente | |||||||||||||||||

| Minimiza el impacto medioambiental de sus actividades | 4,02 | 3,81 | 0,271 | 4,14 | 3,89 | 0,043** | 3,90 | 4,06 | 0,272 | 3,97 | 4,14 | 0,582 | 4,28 | 3,91 | 4,00 | 3,90 | 0,065*** |

| Diseña productos y empaquetamiento que puede ser reusado, reparado o reciclado | 3,49 | 2,86 | 0,008* | 3,62 | 3,29 | 0,038** | 3,28 | 3,54 | 0,127 | 3,37 | 3,71 | 0,057*** | 3,88 | 3,57 | 3,14 | 3,29 | 0,001* |

| Excede voluntariamente las regulaciones medioambientales legales | 3,00 | 2,78 | 0,885 | 3,05 | 2,94 | 0,572 | 2,94 | 3,02 | 0,563 | 2,97 | 3,05 | 0,040** | 3,15 | 3,29 | 2,76 | 2,82 | 0,006* |

| Realiza inversiones para ahorrar energía | 3,77 | 3,35 | 0,165 | 3,84 | 3,64 | 0,200 | 3,53 | 3,84 | 0,009* | 3,70 | 3,86 | 0,638 | 3,86 | 3,86 | 3,51 | 3,73 | 0,057** |

| Reutiliza y recicla materiales | 4,09 | 3,54 | 0,007* | 4,14 | 3,97 | 0,144 | 4,12 | 4,02 | 0,75 | 4,03 | 4,11 | 0,096*** | 4,16 | 4,1 | 4,02 | 3,96 | 0,625 |

| Adopta medidas de diseño de productos/servicios ecológicos | 3,22 | 2,70 | 0,237 | 3,36 | 3,02 | 0,062** | 3,23 | 3,15 | 0,774 | 3,08 | 3,53 | 0,003* | 3,43 | 3,27 | 2,90 | 3,15 | 0,176 |

| Adopta programas para el uso de energías alternativas | 3,03 | 2,59 | 0,35 | 3,19 | 2,82 | 0,005* | 3,15 | 2,92 | 0,007* | 2,95 | 3,17 | 0,038** | 3,11 | 3,02 | 2,93 | 2,96 | 0,003* |

| Implementa programas de reducción del consumo de agua | 3,47 | 3,16 | 0,151 | 3,58 | 3,32 | 0,105 | 3,44 | 3,45 | 0,096*** | 3,38 | 3,68 | 0,241 | 3,65 | 3,44 | 3,15 | 3,54 | 0,152 |

| Se realizan periódicamente auditorías medioambientales | 3,30 | 2,76 | 0,194 | 3,42 | 3,12 | 0,158 | 3,28 | 3,25 | 0,617 | 3,12 | 3,74 | 0,001* | 3,6 | 3,33 | 3,12 | 3,08 | 0,211 |

| Incorpora los intereses de su comunidad en sus decisiones empresariales | 2,94 | 2,76 | 0,653 | 3,04 | 2,83 | 0,106 | 2,93 | 2,92 | 0,037** | 2,89 | 3,04 | 0,653 | 2,76 | 3,04 | 2,92 | 2,96 | 0,020** |

| Se considera parte de la comunidad y se preocupa por su desarrollo | 3,38 | 3,59 | 0,782 | 3,42 | 3,38 | 0,739 | 3,22 | 3,49 | 0,202 | 3,33 | 3,64 | 0,050** | 3,30 | 3,40 | 3,27 | 3,56 | 0,185 |

| Tiene programas de apoyo a grupos desfavorecidos | 2,39 | 2,32 | 0,930 | 2,38 | 2,39 | 0,208 | 2,31 | 2,43 | 0,196 | 2,30 | 2,70 | 0,034** | 2,26 | 2,60 | 2,27 | 2,40 | 0,075*** |

| Actividades con gobierno corporativo | |||||||||||||||||

| Tienen un código de conducta corporativo aplicado a órganos de gobierno | 3,03 | 3,03 | 0,261 | 3,15 | 2,93 | 0,021** | 3,25 | 2,91 | 0,000* | 2,97 | 3,23 | 0,075*** | 2,94 | 2,88 | 3,06 | 3,20 | 0,037** |

| Tiene representados los grupos de interés en los órganos de gobierno (empleados, sindicatos u otras organizaciones) | 2,74 | 2,95 | 0,874 | 2,90 | 2,62 | 0,164 | 2,90 | 2,67 | 0,17 | 2,67 | 3,03 | 0,043** | 2,65 | 2,83 | 2,59 | 2,88 | 0,186 |

| Establece anualmente objetivos a cumplir en materia de RSE | 2,55 | 2,70 | 0,197 | 2,68 | 2,45 | 0,115 | 2,59 | 2,54 | 0,669 | 2,44 | 2,97 | 0,000* | 2,65 | 2,52 | 2,44 | 2,62 | 0,524 |

| Facilita información financiera completa y precisa | 3,65 | 3,70 | 0,857 | 3,85 | 3,48 | 0,001* | 3,72 | 3,62 | 0,068*** | 3,64 | 3,70 | 0,201 | 3,57 | 3,64 | 3,69 | 3,70 | 0,131 |

| Promueve la participación de propietarios minoritarios, si existen | 2,15 | 1,59 | 0,029** | 2,37 | 1,88 | 0,003* | 2,65 | 1,83 | 0,000* | 1,99 | 2,54 | 0,001* | 2,25 | 2,29 | 1,91 | 2,04 | 0,082*** |

| Busca equilibrar las necesidades de la organización y sus grupos de interés | 3,31 | 3,27 | 0,936 | 3,56 | 3,09 | 0,000* | 3,55 | 3,18 | 0,023** | 3,25 | 3,53 | 0,070*** | 3,15 | 3,32 | 3,26 | 3,46 | 0,273 |

Los resultados más relevantes en base a los distintos stakeholders considerados son los siguientes:

4.1EmpleadosEn la tabla 3 se pone de manifiesto que la práctica a la que las Pymes prestan mayor atención en relación con estos stakeholders es la relacionada con la formación en prevención de riesgos laborales (90%). También hay que destacar, dentro de las actividades más habituales, las relativas al cumplimiento de la ley, ya sea en materia de prevención de riesgos laborales, procesos de contratación y/o derechos de los empleados como el reconocimiento del empleo estable (83%), todas ellas con una puntuación media superior a 4 puntos (sobre 5). Igualmente existe una alta concienciación sobre las actividades relacionadas con formación, promoción, capacitación, evaluación del clima laboral o conciliación, las cuales son desarrolladas en mayor o menor medida por gran parte de las empresas participantes.

Al igual que ocurre en Italia (Perrini, Russo y Tencati, 2007) en particular, las Pymes españolas no se caracterizan por el desarrollo de instrumentos de comunicación interna (intranet, correo electrónico, boletín de noticias), ya que requieren normas más estructuradas que son esenciales para las grandes empresas en las que la comunicación entre los empleados suele ser más difícil.

4.2ClientesEl grado de desarrollo de las actividades dirigidas a este grupo de interés ha sido muy elevado, teniendo cada uno de los ítems un valor medio superior a 3,60 puntos. Cada vez más las empresas son conscientes del cambio en el comportamiento en los clientes y la importancia de la percepción que estos tengan de su empresa, más allá de lo que esta produce o fabrica. Entre estas acciones de RSE dirigidas a la percepción de los clientes sobre la empresa y sus productos podemos destacar los siguientes: respeta la privacidad de los datos de sus clientes (4,73 puntos); da respuesta a las quejas (4,52 puntos); toma medidas para prevenir quejas de los clientes (4,46 puntos), y cumple sus compromisos sobre calidad y precio justo (4,43 puntos).

4.3ProveedoresExiste un escaso nivel de desarrollo, en términos generales, de prácticas de RSE en proveedores, siendo la más destacada el hecho de procurar conocer las condiciones sociales y medioambientales de los productos que la Pyme compra. Otro de los aspectos que llama la atención es el hecho de que más de un 73% de las empresas participantes afirman establecer políticas de relaciones con proveedores basadas en el beneficio mutuo, si bien solo un 59% de ellas indican que incorporan los intereses de sus proveedores en sus decisiones empresariales.

4.4Medio ambienteComo consecuencia de la presión que ejerce la legislación a este respecto, se percibe por parte de las Pymes una mayor preocupación por la protección y respeto medioambiental, como una cuestión empresarial más. En particular, la práctica «minimiza el impacto medioambiental de sus actividades» ha sido señalada como una de las más relevantes e implementadas entre las entidades analizadas. A este respecto, destaca también el hecho de que, a tenor de las respuestas de los encuestados, este tipo de entidades parecen ser cada vez más conscientes de que la gestión ambiental se refiere a cuestiones de rutina, tales como la reutilización o reciclaje de materiales (4,05 puntos) o la reducción del consumo de energía (3,74 puntos) y agua (3,45 puntos). Además, estas no son las únicas, ya que las medidas dirigidas al diseño responsable de productos y empaquetamiento (3,45 puntos) o —al igual que ocurre en Italia (Perrini et al., 2007)— la realización de auditorías (3,26 puntos) son otras actividades desarrolladas en nuestro país en temas medioambientales.

4.5Comunidad localEn este sentido, en términos generales encontramos un bajo desarrollo en todas y cada una de las actividades que componen este bloque, siendo la actividad menos desarrollada el apoyo, a través de programas, a los grupos más desfavorecidos (2,39 puntos).

Estos resultados son contrarios a lo esperado, ya que por lo general la literatura asevera una mayor disposición de las empresas más pequeñas hacia prácticas que demuestren su compromiso con la sociedad (Spence et al., 2003; Perrini et al., 2007), y particularmente hacia las prácticas relacionadas con las donaciones y patrocinios (Tencati, Perrini y Pogutz, 2004; Gulyás, 2009). Justificamos estos resultados en la posible influencia que puede tener la caída de la economía general en las Pymes analizadas en este momento y en sus decisiones de inversión en este sentido.

4.6Gobierno corporativoAl igual que ocurría al analizar los proveedores, podemos observar que las prácticas de RSE dirigidas al gobierno de la empresa están escasamente desarrolladas, salvo la relativa a los esfuerzos por informar sobre los cambios en las políticas empresariales a sus propietarios/accionistas (3,74) o al hecho de facilitar información financiera completa y precisa (3,65). En el lado contrario observamos como los esfuerzos por comprobar el cumplimiento de los objetivos o establecimiento de estrategias a seguir es muy bajo cuando estos van dirigidos a la gobernanza de la organización.

De acuerdo con el orden de las hipótesis a contrastar, seguidamente se exponen los resultados obtenidos; para ello, la tabla 42 recoge los estadísticos de los diferentes test realizados.

En relación con la primera hipótesis planteada, cabría esperar que las mujeres gerentes fuesen más propensas al desarrollo de actividades socialmente responsables en sus empresas; sin embargo, los resultados no soportan esta hipótesis. En este sentido, y aunque tan solo se hayan podido encontrar diferencias en 6 actividades, al profundizar en estas significaciones encontramos que existe una relación directa entre el género masculino y el desarrollo de dichas prácticas, a saber: a)«cumple sus compromisos sobre calidad y justo precio»; b)«informa a sus clientes sobre el uso apropiado de sus productos y les advierte de posibles riesgos»; c)«respeta la privacidad de los datos de sus clientes»; d)«diseña productos y empaquetamiento que puede ser reusado, reparado o reciclado»; e)«reutiliza y recicla materiales», y f)«promueve la participación de propietarios minoritarios, si existen».

La segunda hipótesis muestra, en todas las relaciones que aparecen como significativas, una influencia directa entre cualificación universitaria del propietario/gerente y desempeño de RSE en sus empresas (25 actividades). En este sentido, habría que prestar especial atención al grupo de interés de los empleados, donde se aprecia la importancia que los gerentes formados otorgan a este grupo.

La tercera hipótesis, referente a la influencia del carácter familiar de la organización sobre las prácticas de RSE, encontramos 15 actividades con diferencias significativas, de la cuales para 11 son las empresas no familiares las que ofrecen un mayor desempeño. Cabe destacar la importancia que este tipo de prácticas adopta en la dimensión relacionada con las prácticas de «gobierno corporativo», donde parece que la separación entre propiedad y gestión favorece la implantación de este tipo de actividades.

En relación con la cuarta hipótesis planteada, relacionada con el tamaño, resaltar la importancia que este factor tiene sobre la implantación de prácticas de RSE (24 actividades). Sin embargo, las prácticas para con el stakeholder clientes aparentemente están siendo desarrolladas con similares intensidades, obteniéndose las mayores puntuaciones.

Por último, la quinta hipótesis, sobre la influencia del sector, cabe destacar que las actividades que presentan menos diferencias son las relacionadas con los grupos proveedores y gobierno corporativo. Por otro lado, las empresas ubicadas en el sector «otros servicios» y «comercio» son las que prestan una mayor atención a las actividades relacionadas con la satisfacción de las expectativas de los clientes y los empleados, a excepción de las relacionadas con las de prevención de riesgos laborales, donde las empresas del sector «construcciones» muestran un claro liderazgo. Asimismo, las prácticas medioambientales parecen ser desarrolladas en mayor medida por empresas que pertenecen al sector industrial.

5Discusión de resultados y conclusionesPor medio de este trabajo se ha conseguido evidenciar que, efectivamente, las pequeñas y medianas empresas llevan a cabo más prácticas sostenibles de las que a priori podríamos pensar. Al mismo tiempo, este hecho permite afirmar que, dada la producción académica analizada hasta el momento, la RSE no es una herramienta estratégica que debe ser estudiada únicamente desde la perspectiva de las grandes corporaciones, sino que también debe ser contemplada desde el ámbito de las Pymes. En este sentido, es necesario enfatizar que prácticamente el 99,88% de las empresas españolas son pequeñas o medianas, por lo que el interés desde el punto de vista profesional para el RSE para este tipo de organizaciones está más que justificado.

Al igual que ocurre en los trabajos de Battaglia, Bianchi, Frey y Iraldo (2010) y Preuss y Perschke (2010), observamos que la conducta ética y las prácticas de RSE de las Pymes recaen principalmente sobre los clientes, empleados y, en menor medida, sobre la dimensión medioambiental. Como principales acciones de RSE identificadas en las empresas encuestadas destacan, en relación con los clientes, la privacidad de los datos, la prevención y las respuestas a sus quejas y reclamaciones, el cumplimiento de los compromisos de calidad y precio justo, y la divulgación de la información oportuna sobre los productos y sus posibles riesgos. En cuanto a empleados, destaca la formación en riesgos laborales y la importancia de la estabilidad laboral. Si bien estas prácticas son las más valoradas, es de destacar que el nivel medio de desarrollo de 55 de las 57 actividades analizadas se sitúa con una puntuación superior a 2,5, lo que corroboraría la presunción inicial de que las Pymes desarrollan más prácticas de RSE de las que dan a conocer, confirmándose el fenómeno de la «responsabilidad social silenciosa» sugerido de Jenkins (2004) y Jamali et al. (2009).

En este sentido, parece que las Pymes reconocen la importancia de cuidar y establecer relaciones de diálogo continuo con sus clientes (Battaglia et al., 2010) como grupo que tiene un impacto directo en la organización. Igualmente, las Pymes parecen ser conscientes de la importancia de los trabajadores como un factor para estimular el aumento de la productividad (Battaglia et al., 2010). En este sentido, la inversión en los empleados, por ejemplo la conciliación laboral familiar, puede aportar beneficios directos a la empresa (Hammann et al., 2009).

En general, nuestros resultados manifiestan que las actividades de RSE más desarrolladas en la gestión normal de las Pymes españolas no difiere demasiado respecto a la realizada en otros países como Italia, donde también se pone en relieve no solo la importancia de los clientes desde un punto de vista comercial (Perrini et al., 2006; Battaglia et al., 2010), sino también el reconocimiento de los trabajadores como un factor para estimular el aumento de la productividad (Tencati et al., 2004; Gulyás, 2009). En el nuevo contexto de gestión de los negocios, la calidad y el precio del producto se configuran como condiciones necesarias para subsistir pero no suficientes, ya que a estos factores hay que añadirles otras variables que contribuyan a alcanzar los niveles de satisfacción deseados por los consumidores. Estamos haciendo referencia a los valores que influyen en el cliente, a sus propias normas y/o creencias, y a su percepción sobre la empresa, más allá de los productos/servicios que produce y/o comercializa.

En términos medioambientales, las Pymes desarrollan un buen número de prácticas socialmente responsables. Así pues, puede observarse, a través de su nivel de desempeño, como una buena gestión de los recursos naturales ha de tener en cuenta una disminución del consumo de recursos, como agua, energía eléctrica y materias primas en general, y un incremento en el tratamiento de residuos, pudiendo estar esto directamente relacionado con el aumento del rendimiento económico, la mejora de la eficacia y de la eficiencia organizativas, y/o la creación de valor para la empresa (Santos, 2011; Herrera et al., 2013).

Las evidencias empíricas encontradas en relación con el perfil organizativo permiten afirmar que la cualificación universitaria del propietario/gerente, el tamaño y el sector son las características que más inciden sobre el desempeño en RSE de las Pymes.

De esta forma, nuestros resultados permiten concluir que la formación universitaria capacita a los propietarios/gerentes para implementar una conducta proactiva en RSE. El mayor conocimiento y formación que les confieren los estudios superiores les permite reconocer la importancia que tienen las prácticas de RSE para con sus stakeholders, especialmente para con los empleados, uno de los activos estratégicos más relevantes de cara a la productividad y competitividad empresarial (Cegarra-Leiva, Sanchez-Vidal y Cegarra-Navarro, 2012).

Conforme al tamaño, se ha podido evidenciar que a medida que este aumenta, también es mayor la vinculación con las prácticas de RSE, con independencia del stakeholder analizado (Vives, 2006, Perrini et al., 2007; Guibert Ucín, 2009). Otro aspecto a destacar, y a pesar de que la muestra se ha clasificado solo en 2 bloques (pequeñas y medianas), es el hecho de que la mayor disponibilidad de recursos parece facilitar la implementación de prácticas de RSE. Igualmente cabría destacar que la mayor dimensionalidad de la empresa incide sobre su creciente visibilidad, lo que vendría a justificar la adopción de este tipo de actividades. Por tanto, cabría sugerir que, junto a teorías más clásicas, como la de la legitimidad, utilizadas para explicar el mayor desempeño en RSE en las grandes corporaciones, en el ámbito de las Pymes cabe resaltar el potencial explicativo que pueden tener otras teorías, como la visión basada en los recursos de holgura o la teoría de los recursos y capacidades.

El sector, el último de los factores con mayor impacto en el desarrollo de prácticas de RSE, pone de manifiesto, a través del análisis de las diferencias detectadas, que el tipo de actividad empresarial desarrollada afecta significativamente la predisposición a desarrollar determinadas prácticas. En concreto, podemos afirmar que las empresas dedicadas a actividades terciarias muestran una mayor preocupación por el desarrollo de prácticas que satisfagan las expectativas de los clientes y los empleados, mientras que la mayor exposición al riesgo medioambiental de Pymes industriales les lleva a un mayor desarrollo de este tipo de prácticas.

En cuanto a la relación de la estructura de propiedad, y en contraste con lo expuesto en el trabajo de Graafland (2002), en los resultados alcanzados en este estudio se pone de manifiesto que las prácticas que han obtenido algún tipo de significación directa y positiva con este factor han estado generalmente en el lado de la balanza de las empresas de carácter no familiar. A este respecto es de resaltar el mayor compromiso de las empresas no familiares en el desarrollo de prácticas catalogadas dentro del grupo de «gobierno corporativo», poniéndose de manifiesto como la separación de propiedad y control, en el ámbito empresarial, favorece una mayor preocupación por mejorar la transparencia y los canales de comunicación entre propietarios y agentes/empleados.

Por último, no hemos podido evidenciar que las diferencias de género femenino afecten, de manera significativa, a cualquier variación en la implementación de este tipo de conductas definidas para los distintos stakeholders, más bien al contrario. A pesar de que la literatura refrenda la mayor predisposición de las mujeres en la aplicación de este tipo de prácticas, a través de este trabajo no hemos podido corroborar estos postulados. La limitada discrecionalidad con que cuentan las propietarias/gerentes en un entorno tan competitivo como el de las Pymes, y en la actual situación económico financiera, podría estar condicionando el compromiso en RSE adquirido.

No obstante, no debemos olvidar que el presente trabajo es de carácter exploratorio, y que en el futuro pretendemos profundizar en la relación de estas variables independientes y de control a través del uso de ecuaciones estructurales, tal y como ya han hecho otros autores; los más recientes son Gallardo-Vázquez y Sánchez-Hernández (2013), para una muestra de 710 microempresas extremeñas.

Entre las limitaciones, cabe destacar que aun cuando para la selección de la muestra se escogió una región suficientemente representativa, se trata de empresas focalizadas en una misma región. En este sentido, el estudio podría ser replicado tanto a nivel nacional como internacional, ampliando el abanico de empresas y posibilitando tanto corroborar las evidencias encontradas hasta el momento como evaluar la incidencia de características explicativas distintas como serían el país o la cultura organizativa. Asimismo, es necesario considerar entre las limitaciones que el nivel de desempeño final no solo se ha determinado en base a las puntuaciones de una escala concreta, existiendo otras alternativas posibles, sino que además las puntuaciones para cada práctica fueron extraídas a partir de la percepción de un único encuestado, reduciendo por tanto a la subjetividad de un único individuo el nivel de desempeño global de toda una organización.

Igualmente, dado el contexto económico de crisis en el que se recopiló la información, no se estimó oportuno para esta investigación determinar la incidencia que sobre la adopción de prácticas de RSE puede tener la liquidez, una variable que puede convertirse en un factor determinante dentro de un contexto como el de las Pymes, en el que tradicionalmente suele atribuirse la ausencia de acciones en RSE a las limitaciones de recursos. En esta línea, cabe destacar que precisamente variables como la liquidez, la solvencia y otras variables asociadas a la rentabilidad económica y financiera de las Pymes están siendo, en los últimos años, objeto de interés por parte de los académicos centrados en evaluar posibles efectos causales entre dichas variables y el desempeño socialmente responsable (Aguinis y Glavas, 2012). Por ello, de forma adicional al objetivo que se persigue con este trabajo, consideramos que podría ser una oportunidad para investigaciones futuras analizar el efecto que, por ejemplo, pueden tener los cash-flows de años precedentes sobre las prácticas de RSE.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los autores aparecen por estricto orden alfabético.

Entre las connotaciones positivas se encuentran, entre otras, la mayor satisfacción y motivación con los empleados, la mayor satisfacción y fidelización de los clientes (Jenkins, 2004, 2006; Preuss y Perschke, 2010), la mejora de la imagen y la reputación (Déniz y Cabrera, 2005). Por el contrario, entre las negativas podrían citarse la dificultad de integrar aspectos sociales y ambientales en la estrategia (Ciliberti, Pontrandolfo y Scozzi, 2008), la baja competitividad de la economía local (Spence y Perrini, 2009), la falta de presiones internas y externas (Ciliberti et al., 2008; Spence y Perrini, 2009), etc.