Los análisis históricos contables permiten evidenciar, bajo el marco de la teoría de la agencia, los conflictos de intereses que se producen en una organización. Nuestro objetivo, con un estudio longitudinal, basado en fuentes primarias, es comprobar cómo se regula una relación de agencia a través de contratos formales, y el papel que asume la contabilidad. El caso en el que nos basamos, y que puede ser una importante contribución en ese sentido, es el del arrendamiento del monopolio estatal del tabaco a una empresa privada, desde el inicio de la gestión (1887) hasta que empieza a desaparecer esta actividad monopolística (1986). Nuestros hallazgos ponen de manifiesto que los contratos establecidos permiten un gran control del principal sobre el agente y que no se cumplen todas las condiciones que deben darse para considerarlos «un buen acuerdo contractual». Por otro lado, la contabilidad aparece como un instrumento clave para el control del Estado sobre las empresas arrendatarias. Nuestra principal conclusión es que el agente es quien asume mayor riesgo en el arrendamiento, y el principal mantiene un comportamiento oportunista durante todo el periodo, lo que contradice los planteamientos más generalizados de la teoría y permite relajar sus asunciones iniciales.

Historical accounting research provides evidence, within the framework of agency theory, of the conflict of interests produced in the organisation. By means of a longitudinal study based on primary sources, the present study aims to examine how agency relationship is regulated by means of formal contracts, as well as to explore the function performed by accounting within that relationship. The case study on which our research is based, and which might constitute an important contribution to the field, examines the leasing of the State tobacco monopoly to a private corporation, from the beginning of this process (1887) until this monopolistic activity starts to decrease (1986). The findings underline that the specific contracts established lead to a significant control of the principal over the agent, and that not all conditions required in order to consider them as “good contractual agreements” are met. On the other hand, accounting appears as a key factor in State control of the lessee corporations. The main conclusion of the study is that the agent takes more risks in the leasing, and that the principal maintains an opportunistic behaviour throughout the whole process, which questions the most widespread assumptions on the theory, and suggests the possibility of softening of the initial assumptions.

A través de las relaciones de agencia se pretenden encontrar mecanismos para alinear los intereses contrapuestos que existen en una organización, utilizando para ello incentivos y sistemas de control (Fama, 1980; Fama y Jensen, 1983), al entender la empresa como un nexo de contratos entre principales y agentes (Alchian y Demsetz, 1972; Jensen y Meckling, 1976; Zimmerman, 1979).

La teoría de la agencia ha sido utilizada en la investigación económica y contable, tanto en la construcción de la teoría de la contabilidad (Mattessich, 1984; Watts y Zimmerman, 1986), como en su utilidad para la investigación contable (Carrasco, 1987; Gago, 1996; Cárcaba, 2002); en concreto, trabajos sobre historia de la contabilidad, bajo esta perspectiva teórica, han sido realizados, entre otros, por Cowton y O'Shaughnessy (1991), McLean (1997), Macías (2000, 2002), Alvarez-Dardet y Capelo (2003) y Capelo y Alvarez-Dardet (2004).

Nuestro estudio se refiere al monopolio del tabaco español, desde su arrendamiento en 1887 a la Compañía Arrendataria de Tabacos (1887-1944), y posteriormente en 1945 a Tabacalera (1945-1986), en cuyo periodo se ha producido una relación de agencia especial entre el Estado y una empresa privada como gestora del monopolio. Este trabajo está fundamentalmente basado en fuentes primarias: contratos y memorias contables, a las que hemos tenido acceso en el Archivo Histórico de la Fábrica de Tabacos de Sevilla y en el Archivo de la Fundación Tabacalera de Madrid. Asimismo, hemos realizado diversas consultas en el Archivo General de la Administración y en el Archivo Histórico del Banco de España.

Nuestro objetivo, con un estudio longitudinal, es contribuir al conocimiento de las relaciones de agencia en la actividad empresarial; en este caso es una relación atípica, por su carácter monopolístico. Para ello, creemos que es necesario analizar todo el periodo que dura esta relación y así poder conocer, a través de fuentes primarias (contratos y memorias contables), los principales conflictos que se producen entre principal y agente, las medidas adoptadas para eliminar las asimetrías evidenciadas, los cambios más significativos que se producen en la relación y el papel que juega la contabilidad dentro de los sistemas de control y de incentivos.

Nos centramos principalmente en la información cualitativa que acompaña a los estados contables (que podemos categorizar como «informe de gestión»). Sobre información cualitativa revelada en la información contable de empresas existen investigaciones longitudinales, con bases teóricas distintas a la teoría de la agencia, como las de Tinker y Neimark (1987), sobre General Motors 1917-1976, usando la perspectiva de la economía política; Guthrie y Parker (1989), sobre US Steel and Broken Hill Propietary 1885-1985, bajo la teoría de la legitimidad; y utilizando la teoría institucional, los de Casasola (2007), sobre Cepsa 1930-2004 y Repsol-YPF 1987-2004, y Moreno y Cámara (2014), sobre El Alcázar 1928-1993.

Este caso presenta las siguientes fortalezas: a)es una relación de monopolio en la que existe una gran desconfianza creada por la ineficiencia de la gestión anterior; por ello, el control por parte del propietario es atípico y muy riguroso; b)son muchos los contratos que se firman durante el periodo de arrendamiento, siendo gran parte de las modificaciones nuevas medidas de control; c)se dispone de una serie ininterrumpida de 100 años de información contable, tanto de los informes anuales de la empresa como de los estados de liquidación sobre la renta encomendada, relativos a un periodo en el que se producen sustanciales cambios políticos, sociales y económicos, que resumimos en la tabla 1; d)se produce un cambio significativo en la estructura del capital en 1944; e)es un monopolio que supone un porcentaje muy significativo a los ingresos del Estado, aproximadamente un 12% a lo largo del sigloxix y primera mitad del sigloxx, aunque su participación vaya reduciéndose, y f)un estudio histórico como es este puede contribuir positivamente a la construcción, mejora o desarrollo de las perspectivas teóricas utilizadas en la investigación contable (Araujo, 2003; Donoso, 2005; Carmona, 2010).

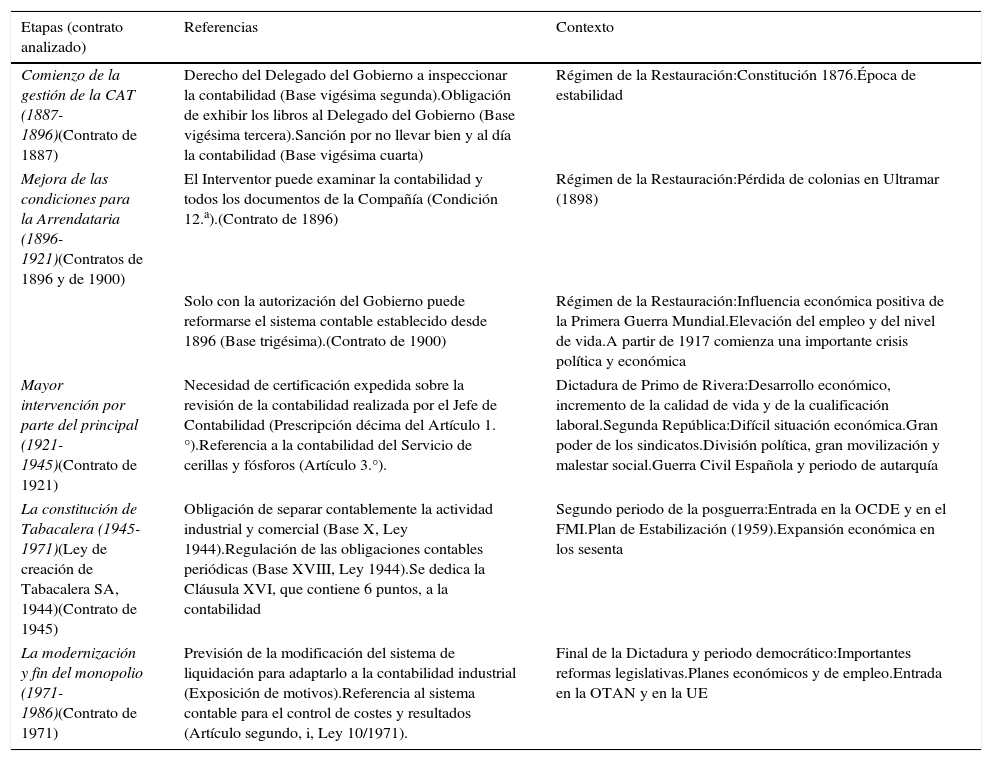

Referencias a la contabilidad en los contratos de arrendamiento y contexto

| Etapas (contrato analizado) | Referencias | Contexto |

|---|---|---|

| Comienzo de la gestión de la CAT (1887-1896)(Contrato de 1887) | Derecho del Delegado del Gobierno a inspeccionar la contabilidad (Base vigésima segunda).Obligación de exhibir los libros al Delegado del Gobierno (Base vigésima tercera).Sanción por no llevar bien y al día la contabilidad (Base vigésima cuarta) | Régimen de la Restauración:Constitución 1876.Época de estabilidad |

| Mejora de las condiciones para la Arrendataria (1896-1921)(Contratos de 1896 y de 1900) | El Interventor puede examinar la contabilidad y todos los documentos de la Compañía (Condición 12.a).(Contrato de 1896) | Régimen de la Restauración:Pérdida de colonias en Ultramar (1898) |

| Solo con la autorización del Gobierno puede reformarse el sistema contable establecido desde 1896 (Base trigésima).(Contrato de 1900) | Régimen de la Restauración:Influencia económica positiva de la Primera Guerra Mundial.Elevación del empleo y del nivel de vida.A partir de 1917 comienza una importante crisis política y económica | |

| Mayor intervención por parte del principal (1921-1945)(Contrato de 1921) | Necesidad de certificación expedida sobre la revisión de la contabilidad realizada por el Jefe de Contabilidad (Prescripción décima del Artículo 1.°).Referencia a la contabilidad del Servicio de cerillas y fósforos (Artículo 3.°). | Dictadura de Primo de Rivera:Desarrollo económico, incremento de la calidad de vida y de la cualificación laboral.Segunda República:Difícil situación económica.Gran poder de los sindicatos.División política, gran movilización y malestar social.Guerra Civil Española y periodo de autarquía |

| La constitución de Tabacalera (1945-1971)(Ley de creación de Tabacalera SA, 1944)(Contrato de 1945) | Obligación de separar contablemente la actividad industrial y comercial (Base X, Ley 1944).Regulación de las obligaciones contables periódicas (Base XVIII, Ley 1944).Se dedica la Cláusula XVI, que contiene 6 puntos, a la contabilidad | Segundo periodo de la posguerra:Entrada en la OCDE y en el FMI.Plan de Estabilización (1959).Expansión económica en los sesenta |

| La modernización y fin del monopolio (1971-1986)(Contrato de 1971) | Previsión de la modificación del sistema de liquidación para adaptarlo a la contabilidad industrial (Exposición de motivos).Referencia al sistema contable para el control de costes y resultados (Artículo segundo, i, Ley 10/1971). | Final de la Dictadura y periodo democrático:Importantes reformas legislativas.Planes económicos y de empleo.Entrada en la OTAN y en la UE |

Fuente: elaboración propia.

Sobre este mismo caso, y relativo a todo el periodo del arrendamiento del monopolio, se han realizado estudios previos, con los siguientes objetivos: a)Cámara, Chamorro y Moreno (2009) analizan las Memorias de las empresas gestoras para conocer la relación que estas mantienen con sus principales stakeholders, y b)Chamorro (2011) plantea una triangulación teórica en el análisis de la información contable. También, pero con un periodo distinto, encontramos aportaciones relativas a años de esta etapa del monopolio del tabaco en Comín y Martín (1999), donde se hace un estudio de historia económica, y en Macías (2000), quien se centra en la evolución de los sistemas de contabilidad de gestión.

El trabajo se estructura en 5 apartados. Tras esta introducción, dedicamos el segundo de ellos a exponer el marco teórico elegido y su relación con la contabilidad. A continuación recogemos el caso objeto de estudio desde la perspectiva de una relación de agencia. Posteriormente, en los 2 últimos apartados realizamos una discusión de nuestros resultados, y recogemos las principales conclusiones.

Teoría de la agencia y contabilidadDesde los años ochenta la teoría de la agencia ha sido utilizada en la investigación económica y contable (Watts y Zimmerman, 1983, 1986; Kaplan, 1984; Mattessich, 1984) como marco conceptual para explicar los conflictos de intereses que surgen entre los integrantes de la organización o en su interacción con otras entidades. Esta teoría estudia la empresa como un conjunto solapado de contratos entre principales y agentes (Alchian y Demsetz, 1972; Jensen y Meckling, 1976), los cuales perseguirán en cada momento sus intereses, como seres racionales que intentan maximizar su utilidad. En la teoría de la agencia se reconoce una multiplicidad de intereses contrapuestos que cohabitan en el seno de una organización.

Jensen y Meckling (1976) definen una relación de agencia como un contrato, bajo cuyas cláusulas una o más personas —principal— contratan a otra(s) persona(s) —agente— para que realice un determinado servicio a su nombre, lo que implica cierto grado de delegación de autoridad en el agente. Las relaciones entre principal y agente son descritas en esta teoría utilizando la metáfora de un contrato, explícito o implícito, que actúa como nexo de unión entre las 2 partes y, en mayor o en menor medida, especifica las obligaciones recíprocas de cada una de ellas y los mecanismos mediante los cuales se aseguran el cumplimiento de estos deberes.

En esta relación el agente no actuará siempre a favor de los intereses del principal, dado que cada individuo buscará la maximización de su propia utilidad, apareciendo lo que se conoce como problema de agencia. Según Zimmerman (1979: 506) «cuando una persona (el principal) encarga a otra (el agente) para que cumpla algunos deberes en su propio interés surge un problema de agencia. El agente que trata de mejorar su bienestar realiza actividades que no se orientan al mejor interés del principal». De acuerdo con la corriente positivista de la teoría de la agencia (Jensen y Meckling, 1976; Fama, 1980; Fama y Jensen, 1983), los conflictos entre ambas partes se reducen cuando los sistemas de recompensas —los resultados— del principal y del agente dependen de las mismas actuaciones y de los sistemas de información de que disponga el principal acerca del comportamiento del agente, para disminuir el oportunismo de este. Eisenhardt (1989: 60) enuncia: «cuando el principal tiene información para verificar el comportamiento del agente, el agente es más probable que se comporte en interés del principal», y «cuando el contrato entre el principal y el agente está basado en el resultado, el agente es más probable que se comporte en interés del principal».

Para la teoría de la agencia, la información es un bien que tiene un coste y que puede ser comprada. De los diferentes instrumentos que tiene el principal para controlar el comportamiento del agente, Moore (1981) y Eisenhardt (1989) destacan los sistemas contables, que Carrasco (1987) particulariza en la contabilidad financiera. Entre los estudios sobre el papel de la contabilidad financiera como instrumento de monitoring destaca el realizado por Penno (1985), quien resalta la utilidad que tiene su empleo para reducir las asimetrías de información entre principal y agente.

La teoría de la agencia no ha estado exenta de críticas (Perrow, 1986). A pesar de su potencial, este queda limitado, entre otros, por los siguientes aspectos: a)el tratamiento que realiza de las actitudes del agente frente al riesgo, al considerar que los agentes son adversos, o como mucho neutrales; sin embargo cada vez surgen más situaciones en las que el agente es propenso al riesgo, asumiendo la mayor parte del mismo; b)el énfasis que pone en los incentivos monetarios, cuando además existen otros elementos no monetarios que también pueden incentivar al agente (poder, prestigio, autoestima), y c)esta teoría destaca las asimetrías informativas y el oportunismo por parte del agente, cuando pueden darse muchos casos en los que el principal es quien posee ventajas informativas y se comporta de un modo oportunista con el agente.

La teoría de la agencia ha sido aplicada en investigaciones que han analizado situaciones históricas, con la finalidad de comprobar si el enfoque de agencia permite contemplarlas bajo una óptica que ayude a explicar el modo en que se desarrollaron (Cowton y O'Shaughnessy, 1991; Carlos, 1992, 1994; Carlos y Nicholas, 1993; McLean, 1997).

Baiman (1982, 1990) hace una amplia revisión sobre la utilidad de la teoría de la agencia en la investigación contable. Hunt y Hogler (1990) señalan que la literatura sobre teoría de la agencia ha tenido muchas implicaciones para los investigadores contables, ya que la información financiera da visibilidad a las relaciones que se producen entre propietario y gestor. En línea con estos planteamientos, el análisis de casos puede incrementar el conocimiento de esta relación. Desde un punto de vista histórico ya han sido realizados distintos trabajos con bases de datos contables: Macías (2000, 2002) estudia las relaciones de agencia que se establecen en el arrendamiento del monopolio del tabaco en España (1887) y la evolución de los mecanismos de control que produce el sistema contable de la Fábrica de Tabacos de Sevilla. Alvarez-Dardet y Capelo (2003) tratan el caso de una pequeña empresa familiar (1770-1835) y las relaciones de confianza y desconfianza en combinación con los cambios en los sistemas de información contable. Estas autoras, y relativo a la misma empresa, realizan un análisis sobre el uso de las prácticas contables, por los gestores, para conseguir reputación, y la influencia que ello tiene en la relación de agencia (Capelo y Alvarez-Dardet, 2004).

Nuestro trabajo, bajo este marco teórico, se basa en una relación especial, la de un monopolio, entre Estado (principal) y empresa gestora (agente): la Compañía Arrendataria de Tabacos desde 1887 hasta 1945, y su sucesora Tabacalera desde 1945 hasta 1986. Este arrendamiento de la gestión del monopolio a una empresa privada nos permite hablar del surgimiento de una doble relación de agencia: a)la relación entre el Estado y la empresa gestora, y b)la relación entre el accionista mayoritario (Banco de España1) y el resto de accionistas hasta 1945, cuando se produce un cambio en la estructura del capital. Nuestro interés se centra en el estudio de la primera de estas relaciones (Estado-empresa gestora), con el objetivo de obtener evidencias que contribuyan al marco de la teoría de la agencia. Para identificar los principales conflictos que se producen entre principal y agente y las medidas llevadas a cabo para lograr la adecuación de la conducta del agente hacia los objetivos del principal, nos centramos en el análisis de los distintos contratos establecidos entre el Estado y las empresas gestoras, especialmente en lo regulado sobre medidas de control y el papel de la contabilidad, y en la información que sobre la relación contractual se recoge en las diferentes Memorias del periodo estudiado, muy especialmente en la abundante información cualitativa2 con la que se abre el informe anual, lo que también supone una novedad, ya que esta información es de carácter voluntario, al no estar requerida por la legislación mercantil.

Una perspectiva de agencia en la gestión del monopolio del tabaco en España: relación Estado-empresa gestoraEl caso que analizamos comienza en una época de estabilidad social y política en España, el denominado «Régimen de la Restauración», con una Constitución aprobada pocos años antes (1876), definida por una gran flexibilidad. En este contexto, España sobresale como país democrático, aunque no supo conservar y aplicar eficazmente los logros conseguidos (Comellas, 1990).

El 30 de noviembre de 1886, el Ministro de Hacienda López Puigcerver presenta en el Congreso el proyecto de ley autorizando el arrendamiento del monopolio de tabacos, con el objetivo primordial de reducir el déficit de la Hacienda Pública. Por Ley de 22 de abril de 1887 se establecen las bases para la adjudicación del arrendamiento de la Renta del tabaco, que incluye el monopolio de fabricación y venta en la Península, Islas Baleares, Ceuta y demás posesiones del Norte de África. El concurso, celebrado el 4 de junio de 1887, es ganado por el Banco de España, que crea una compañía para traspasar el arriendo; así se constituye, mediante escritura pública, de 25 de junio de 1887, la Compañía Arrendataria de Tabacos, S.A. (CAT), que es la encargada de la gestión hasta 1944, fecha en la que es sustituida por Tabacalera, S.A. Durante el periodo analizado han sido 8 los contratos firmados entre el Estado y las compañías arrendatarias: 6 durante los años de gestión de la CAT: 1887, 1892, 1896, 1900, 1909 y 1921, y 2 en la etapa de Tabacalera: 1945 y 1971. Sin embargo, nuestro análisis lo basamos solo en aquellos contratos que suponen mayores cambios o rupturas con respecto a los anteriores.

Comienzo de la gestión de la Compañía Arrendataria de Tabacos (1887-1896)Los contratos de arrendamiento entre Estado y empresa gestora son muy detallados desde el principio (31 bases en el contrato de 1887), con la finalidad de regular minuciosamente todas las relaciones con las empresas arrendatarias. El poder de actuación de la CAT está limitado por las condiciones establecidas en los contratos; necesita pedir autorización para cualquier tipo de medida adoptada en productos, precios, adquisiciones, obras, maquinaria, etc.: «El contratista conservará en las Fábricas el número, clases y precios de las labores existentes, no pudiendo alterarlo sin previa autorización del Ministro de Hacienda […]» (Base undécima, Contrato 1887).

Se crea la figura del Delegado del Gobierno como interventor estatal, con pleno poder para visitar todos los establecimientos de la Compañía y hacer las revisiones que estime convenientes: «Los Administradores o representantes del contratista estarán obligados a facilitar al Delegado y demás agentes nombrados por el Gobierno […], todos los datos, noticias y explicaciones que les pidan, debiendo exhibir los libros, facturas y documentos justificativos de las operaciones de la Empresa» (Base vigésima tercera, Contrato 1887). Las funciones desempeñadas por el Delegado del Gobierno son muy variadas, desde una actividad de control a tener poder de decisión e incluso de veto en los acuerdos adoptados por el Consejo de Administración. Asimismo, tiene derecho «a inspeccionar la contabilidad, libros registros y a comprobar la cuenta de Caja» (Base vigésima segunda).

En este primer contrato son escasas las referencias a la contabilidad3; solo podemos encontrar, además de las comentadas, la posibilidad de ser sancionado el contratista con una multa «de 20 a 100.000pesetas […] si no lleva bien y al día la contabilidad» (Base vigésima cuarta).

La CAT aprovecha las memorias contables que elabora, que como hemos indicado poseen una amplia información cualitativa, para realizar sus peticiones sobre reformas del contrato de arrendamiento y mejora de las cláusulas que entiende más perjudiciales para sus intereses: «Fue constante propósito del Consejo […] solicitar la reforma de una ley que, habiendo en general producido importantes beneficios al Tesoro, contiene defectos revelados por la experiencia y que pugnan abiertamente con su espíritu fundamental de conseguir, mediante la acción privada, el desarrollo de la más importante Renta del Estado, toda vez que de hecho no concede estímulo ni interés alguno a esa acción. Con tal intento, y cumpliendo gustoso el Consejo el mandato de la Junta, solicitó […] un canon fijo y la mayor duración del arriendo» (1890-91: 21).

Desde la compañía se otorga una crucial relevancia a la contabilidad, de las que son destacables inicialmente 2 actuaciones: a)la Instrucción general para los representantes-depositarios de la Compañía Arrendataria de Tabacos (1887), que recoge un capítulo denominado Contabilidad (artículos 30 a 52), y b)el libro, publicado en 1894 por D. Castor Calvo Rodero, un funcionario de la Intervención General en la CAT, titulado Descripción de la Contabilidad de la Compañía Arrendataria de Tabacos (con 153 páginas), que es prologado por D. Eleuterio Delgado, en su calidad de Director Gerente, que constituye un auténtico «Reglamento o Instrucción general de la materia» (Calvo Rodero, 1894: prólogo). También se señala: «[…] Esta ligerísima idea basta para comprender la complejidad de la Contabilidad de la Compañía por exigencias de la del negocio que constituye el objeto de la misma, pues si de un lado presenta una fase mercantil que la asemeja a las demás entidades comerciales, de otro se refiere a una industria varia y extensa. Y si se añade a esto que la Compañía Arrendataria, además de haber extendido su acción a otros ramos diferentes de los del monopolio del tabaco, tiene relaciones con otra entidad, el Estado, en virtud del arriendo, que es en el fondo un verdadero contrato de sociedad, se comprenderá fácilmente que el estudio de su Contabilidad ofrece particular interés […]» (Calvo Rodero, 1894: prólogo).

Mejora de las condiciones para la Arrendataria (1896-1921)El contrato más beneficioso para la CAT, de todos los celebrados, es el de 1896 (Ley de 30 de agosto), por: a)el alargamiento que se concede en el plazo del arriendo: «El contrato de arriendo del monopolio de la fabricación y venta del tabaco en la Península, islas Baleares, Ceuta y demás posesiones del Norte de África, celebrado con arreglo a la ley de 22 de Abril de 1887, modificado por la de 30 de Junio de 1892, se renovará por veinticinco años» (Base primera); b)la posibilidad de pagar un canon inferior al establecido (95 millones de pesetas), en caso de que los resultados no lleguen a ese mínimo; c)puede crear nuevas labores sin necesidad de contar con la autorización previa del Gobierno (esta es la única vez): «La Compañía podrá establecer libremente nuevas labores […]» (Base séptima); d)prácticamente todos los gastos son imputados a la liquidación de la Renta de tabacos (Base tercera), y e)mejoran las condiciones del timbre. Esta cierta autonomía en la gestión se pierde a partir del contrato de 1900, cuando la intervención estatal va incrementándose con el paso de los años, que continúa incluso en la época de Tabacalera. En el contexto de la época en la que tienen lugar estas novaciones se produce la pérdida de las últimas colonias que le quedaban a España en Ultramar, lo que tiene una alta repercusión en el suministro de materia prima y la necesidad de acudir a nuevos mercados, y también en estos momentos adquiere mucha importancia la actividad sindical.

Los elevados cánones y condiciones estrictas que desde los inicios estableció el Estado a la empresa gestora obligaron a la compañía a mejorar la gestión, diversificar la oferta y bajar los precios (cuando el Estado lo permitía), mejorar las técnicas para reducir costes, realizar inversiones, etc., que redundaron en una mejora de los resultados empresariales alcanzando cifras hasta el momento desconocidas por los gestores anteriores, tanto públicos como privados.

No existe en este contrato ninguna nueva referencia a la contabilidad con respecto al anterior, limitándose a recoger la posibilidad para el Interventor de «examinar la contabilidad y los documentos todos de la Compañía». Sin embargo, sí encontramos una gran reforma en la contabilidad a partir de 1897, especialmente en la contabilidad de costes, que desde ese momento se convierte en un importante soporte para las decisiones de gestión. Las modificaciones que se producen tanto en la contabilidad de gestión como en la contabilidad general se hacen de forma consensuada con los representantes del monopolio, como puede deducirse en las siguientes referencias. Al respecto, en la Memoria de 1897-1898 encontramos: «En el mecanismo de la contabilidad de la Compañía se introdujeron, de acuerdo con la Intervención del Estado cerca de nuestra Sociedad, importantes reformas aconsejadas por la experiencia y requeridas por la necesidad de poner en armonía dicho servicio con los preceptos contenidos en el contrato hoy vigente para la administración de las Rentas de tabacos y de timbre. La nueva organización no sólo constituye un sistema de trabazón y armonía tales que permite en el acto advertir cualquier error o falta que se cometa en uno de sus elementos o partes por refluir y patentizarse inmediatamente en los restantes, sino que ofrece eficacísimo medio de ilustración para el estudio y crítica de la gestión de los servicios y para el examen y apreciación de las reformas procedentes; […]» (p. 11). Aunque en el contrato de 1896 no se había hecho referencia al nuevo sistema contable, sí en el de 1900 se recoge: «El sistema que está establecido para llevar por partida doble la contabilidad general […] no podrá ser reformado sino en virtud de autorización del Ministerio de Hacienda […] debiendo la compañía, de acuerdo con la Representación del Estado, poner en perfecta armonía con dicho sistema la contabilidad de las fábricas y almacenes de tabacos y las de las Representaciones de la misma en provincias» (Base trigésima).

Mayor intervención por parte del principal (1921-1945)El último contrato entre el Estado y la CAT se firma en 1921 (Ley de 29 de junio). Este contrato se hizo sin prácticamente ningún tipo de negociación entre Hacienda y la Compañía, de lo que se dieron las oportunas quejas por parte de los consejeros. En la primera Memoria elaborada ya dentro de este nuevo contrato se pone de manifiesto que las condiciones del mismo son muy duras para la Arrendataria, pero no queda más remedio que aceptarlas. Hay que destacar que la intervención estatal tiene mayor presencia, lo que no era un hecho aislado, sino que ese mayor intervencionismo se dio en las principales empresas del país. La Compañía sufrió una merma en su poder negociador, por una pérdida de imagen, fruto del deterioro en la gestión que se produce por las dificultades acarreadas por la Primera Guerra Mundial, que hizo que la empresa gestora tuviera grandes limitaciones en las importaciones para los aprovisionamientos de hoja y maquinaria. Ya desde la Memoria de 1914 se vienen haciendo referencias a este acontecimiento que afectó tan negativamente a la gestión de la CAT: «En las ventas de labores de todas clases y procedencias, es digno de notarse el influjo adverso de la guerra europea […]. Veis pues que iniciado el ejercicio con un movimiento en alza que correspondía a la marcha normal de la Renta, ha sido perturbada aquella por el nefasto conflicto que ensangrienta y divide a las naciones más poderosas y civilizadas de Europa […]. Y es de tanta evidencia la causa del descenso, que, aparte de revelarla de modo patente el periodo en que se produce, viene a confirmarla el hecho de que idéntico fenómeno se manifiesta en la Renta del Timbre» (pp. 11-12).

En estos momentos existe una crisis política y económica en España, y un gran malestar social (Broder, 2000), lo que llega hasta el comienzo de la Dictadura de Primo de Rivera en 1923, época en la que se produce un importante desarrollo económico y de las infraestructuras, que dura hasta el triunfo de la Segunda República de 1931. Durante este periodo de inflación contenida se incrementó la calidad de vida de los obreros de mayor cualificación, aunque no la de los trabajadores de industrias más tradicionales. Señalan Comín y Martín (1999: 257) que el periodo entre la Primera Guerra Mundial y la Guerra Civil española de 1936 es muy interesante para la Arrendataria porque «tuvo que desenvolverse en situaciones políticas muy diferentes (la crisis de la Monarquía de la Restauración, la Dictadura de Primo de Rivera y la Segunda República) y que enfrentarse a distintas coyunturas económicas, con un gran crecimiento de las ventas de tabaco entre 1919 y 1925, que se ralentizó posteriormente, y a una aguda crisis económica que repercutió muy negativamente sobre el negocio».

Con respecto a la contabilidad, en este contrato de 1921 encontramos como una medida más de control la Prescripción décima del Artículo 1.°, donde se recoge la necesidad de que se elabore una «certificación expedida por el Jefe de Contabilidad en que, con referencia a los libros Diario, Mayor y Auxiliares, se haga constar que todas las partidas de cargo y data comprendidas en la liquidación son fiel reflejo de los asientos practicados en dichos libros por consecuencia de las operaciones realizadas por todas las dependencias de la Compañía». Asimismo con respecto al Servicio de cerillas y fósforos, aparece que «La contabilidad del servicio y la forma de los pedidos y de los pagos se establecerán de común acuerdo por la Compañía y la Representación del Estado acerca de la misma, resolviendo, en caso de discordia, el Ministro de Hacienda» (Artículo 3.°).

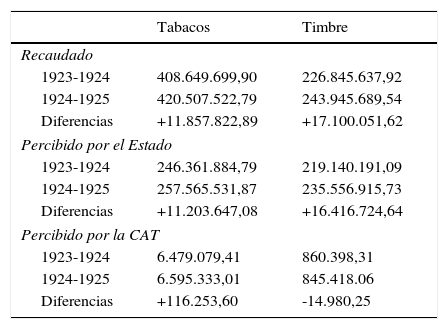

A mediados de los años veinte la CAT incluye en las Memorias un cuadro en el que se pone de manifiesto lo percibido por el Estado y por la Compañía, para que cualquier usuario de las mismas se forme una idea de los rendimientos de principal y agente. Al respecto, en la Memoria de 1924-1925 se hace el siguiente comentario: «Interesa, sin duda, la publicación de los precedentes datos (ver tabla 2), porque ellos ponen de relieve la enorme diferencia que hay en la proporción que en los incrementos de la Renta corresponde al Estado y a la Compañía por virtud del nuevo contrato entre ambas entidades; y es bueno que ello llegue a conocimiento de tantos y tantos como, ignorantes de los términos de ese contrato, creen que son extraordinarios los beneficios que reporta a la Compañía» (p. 6).

Ingresos del Estado y la Compañía Arrendataria de Tabacos (CAT) de la Renta de Tabacos y Timbre (1923-1925)

| Tabacos | Timbre | |

|---|---|---|

| Recaudado | ||

| 1923-1924 | 408.649.699,90 | 226.845.637,92 |

| 1924-1925 | 420.507.522,79 | 243.945.689,54 |

| Diferencias | +11.857.822,89 | +17.100.051,62 |

| Percibido por el Estado | ||

| 1923-1924 | 246.361.884,79 | 219.140.191,09 |

| 1924-1925 | 257.565.531,87 | 235.556.915,73 |

| Diferencias | +11.203.647,08 | +16.416.724,64 |

| Percibido por la CAT | ||

| 1923-1924 | 6.479.079,41 | 860.398,31 |

| 1924-1925 | 6.595.333,01 | 845.418.06 |

| Diferencias | +116.253,60 | -14.980,25 |

En pesetas.

Fuente: Memoria CAT (1924-25: 6).

El contrato de 1921, por 20 años, finaliza el 30 de junio de 1941, en plena posguerra. Desde este momento hasta la constitución de Tabacalera, en 1944, se van produciendo prórrogas muy puntuales, en las mismas condiciones de las estipuladas en este último contrato, hecho al que se refieren todas las Memorias, dejando constancia en ellas de lo poco apropiada de esa situación de interinidad, y que el Consejo desea resolver de manera más definitiva y menos precaria: «Y si se recuerda que la Compañía, como ya hemos dicho, tiene íntegramente invertido en el negocio su capital social de 60 millones de pesetas; que por ello no se le abona interés ahora, y que los rendimientos de su cartera de valores ascienden anualmente (y por término medio) a cerca de 1.640.000 pesetas, se comprenderá sin esfuerzo a qué extremos llega la parsimonia y qué límites reviste la austeridad. Aunque ya sería bastante a pregonarlo ese coeficiente de 0,497 por 100 a que antes se aludió y en que a la postre se cifra la comisión total de la Compañía por su gestión, pues gráficamente enseña que por cada 100 pesetas que entran en los estancos percibe la Arrendataria menos de 50 céntimos» (1942: 29). «La Compañía no puede reprimir un sentimiento de legítimo orgullo cuando en ojeada retrospectiva contempla la marcha de su gestión en el largo tiempo transcurrido, y piensa en las fábricas y depósitos construidos, en la maquinaria ensayada y puesta en servicio, en la organización montada, en las mejoras concedidas al personal obrero, en la lucha áspera mantenida durante años y años, y en tantas y tantas dificultades superadas, y tanto y tanto sacrificio llevado a cabo. Para su tranquilidad y satisfacción le basta con ver la marcha de las recaudaciones, que casi constituyen las dos fuentes tributarias más saneadas del Tesoro, y con la conciencia de haber servido lealmente al País, sin una sola flaqueza ni un instante de desánimo durante el prolongado período en que las Rentas de Tabacos y Timbre han corrido a su cargo» (1942: 30-31).

Desde la firma del contrato de 1921 hasta la constitución de Tabacalera se sucedieron importantes acontecimientos en España, a los que en parte ya nos hemos referido, con una clara repercusión en los ámbitos económicos, sociales y políticos. La Segunda República estuvo marcada por una difícil situación económico-social, con una amplia crisis con gran desempleo, y también con una importante división política del país, lo que dura al menos hasta 1935, en el que empieza a encontrarse una mejora de la coyuntura económica. Sin embargo, es la Guerra Civil, que se extiende por un periodo de más de 3 años (1936-1939), y sus posteriores consecuencias, lo que marca el perfil de la época. Como señalan Comín y Martín (1999: 353) «la guerra civil y la subsiguiente división del país trajo consigo de forma inmediata la escisión de la Arrendataria», apareciendo 2 direcciones independientes: una, la republicana, actuando en Madrid (y después en Valencia a partir de diciembre de 1936), y la denominada CAT nacional, actuando en Burgos.

La constitución de Tabacalera (1945-1971)El Estado encontró en la experiencia acumulada por la CAT para la gestión del monopolio un valor lo suficientemente importante que hizo que no se planteara su explotación de forma directa. Sin embargo, se decide desde un primer momento convocar un concurso para la adjudicación del monopolio en lugar de la renovación del contrato. El objetivo estatal no es otro que el de participar en el capital de la empresa gestora e incrementar el grado de intervención y control. Con la creación de Tabacalera el Estado se reserva cerca de un 48% del capital (274.000 acciones, denominadas de la serieB, de las 574.000 emitidas). Anteriormente, desde la constitución de la CAT, el capital era totalmente privado, siendo el accionista mayoritario el Banco de España. Aunque la CAT no acogió con agrado la Ley de bases de 18 de marzo de 1944, en Junta General Extraordinaria de 1 de marzo de 1945 acuerda constituir una nueva sociedad, Tabacalera, S.A., Compañía Gestora del Monopolio de Tabacos y Servicios anejos. Supone una clara continuidad que Tabacalera naciera de la CAT, lo que implica que no haya interrupción en el funcionamiento de la Renta. En definitiva, después de un complejo procedimiento, que aparentaba un profundo cambio, lo que realmente supuso fue una modificación en el nombre de la empresa, que continúa en la misma actividad y en el mismo edificio social.

El nacimiento de Tabacalera tiene lugar en el periodo de la posguerra, que lo caracteriza una España en ruina, comunicaciones destrozadas, pésimas condiciones del sector industrial y un largo etcétera, aunque es «la obsesión autarquista y la manía persecutoria del régimen de Franco [lo que] aislaron a España del gran desarrollo económico y comercial que se inicia en Europa occidental a finales de los cuarenta» (Tortella, 1994: 310). Estos años de la Segunda Guerra Mundial podrían haber sido una buena oportunidad para el comercio exterior, que España no aprovecha.

Como en anteriores contratos, la mayoría de las decisiones requerían de su aprobación por el Ministerio de Hacienda, entre ellas la del nombramiento del Presidente del Consejo de Administración y del Director-Gerente de la Compañía. El Estado designará un Delegado en la Compañía y nombrará a la tercera parte del Consejo. Este contrato favorece al Estado, lo que Tabacalera ya manifiesta en la primera Memoria: «Un examen detallado de lo que el nuevo contrato dispone con relación al antiguo serviría para acentuar la nota de las ventajas que el vigente pacto reporta al Estado; pero ni parece necesario ni sería acaso oportuno por nuestra parte. En cambio, sí interesa consignar que el costo de la gestión excede apenas el 0,63%, manteniéndose la tónica ejemplar que en esta materia venía establecida» (1945: s/n).

En las normas que regulan la creación de la nueva empresa (Ley de 18 de marzo de 1944), así como en el contrato de 3 de marzo de 1945, existe un cambio significativo en la regulación de la contabilidad, con respecto a lo recogido en todos los contratos anteriores. En la Ley, se encuentran las siguientes referencias: a)«La contabilidad de la Compañía será llevada con la suficiente separación por lo que afecta a sus actividades industrial y comercial, incluyendo en esta última su intervención en cerillas y Timbre y también la de distribución y venta de los productos que elabore o adquiera» (Base décima), y b)«Deducidos de su contabilidad, la Compañía establecerá mensualmente los correspondientes balances, y asimismo y con referencia al mismo período de tiempo, formará estados de liquidación parcial de ingresos y gastos, agrupados por conceptos, de las distintas Rentas, integrándose después estos balances y estados en la cuenta general de liquidación del ejercicio» (Base decimoctava).

En el contrato de 1945 encontramos el cambio más significativo sobre contabilidad, lo que supone una importante ruptura con respecto a los anteriores. Además de recogerse cuestiones como las ya comentadas sobre intervención e inspección de la contabilidad, se dedica una cláusula específica (la XVI) a la contabilidad, de la que podemos destacar las siguientes cuestiones: a)la necesidad de separar las actividades por distintas líneas de producto; b)una amplia regulación sobre la formulación de balances mensuales; c)la obligación de presentar semestralmente cuentas generales de liquidación y sobre su aprobación; d)el sometimiento a la Delegación del Gobierno de las directrices sobre el planteamiento y desarrollo de la contabilidad, y e)la rendición de cuentas ante la Delegación del Gobierno sobre movimiento de materiales, inversiones y productividad, así como la justificación de las desviaciones producidas con respecto a lo presupuestado.

Hay que destacar, analizadas las Memorias que engloban el primer contrato de Tabacalera (1945-1970), en comparación con las de la CAT, las escasas referencias que en las mismas se hace al Estado. Aunque del contrato se deduce una mayor intervención, en las Memorias no hay a ello tantas referencias como ocurría con anterioridad. Además, no se observan apenas quejas de los directivos de Tabacalera ante determinadas cláusulas lesivas para la Compañía, lo que sí era bastante habitual en la etapa de gestión anterior.

En el largo periodo que va entre el primer contrato de Tabacalera y el último, firmado en 1971, se produce uno de los cambios más significativos en el contexto en el que se desarrolla el monopolio del tabaco: el del desarrollismo (1959-1975). En palabras de Tortella (1994: 312): «merced al Plan de Estabilización de 1959 se facilitó el desarrollo de las tendencias de apertura y modernización que ya habían aparecido años antes». En ese momento se produce la adhesión a la OCDE y al FMI. También nos parece significativa la transformación que se produce en la educación, desde un 20% de población analfabeta en 1936, hasta la irrupción de centros de educación superior y el apreciable incremento de los estudios universitarios, que contribuyen a generar una nueva clase media, que Comellas (1990: 524-525) entiende como «el fenómeno sociológico de mayor envergadura de los años del desarrollo».

La modernización y el fin del monopolio (1971-1986)En 1971 se renueva el contrato de arrendamiento a Tabacalera, por 20 años. El Estado incrementa su participación en el Consejo de Administración: «Para mejor garantía de los intereses públicos, la participación del Estado en el capital será siempre mayoritaria» (Artículo primero, c, Ley 10/1971). «El número de Consejeros representantes del Estado será proporcional a su participación en el capital de la Compañía» (Artículo primero, j, Ley 10/1971). Aunque prima la continuidad en la gestión del arriendo, es recortada la autonomía de Tabacalera y ampliada la tutela y el control del Estado, así como su participación en los beneficios. El mayor poder del Estado se traduce en una mayor intervención en la gestión interna de la Compañía.

Con respecto a la contabilidad, en la Exposición de Motivos de la citada Ley de 1971 se añade la previsión de «actualización del régimen de amortizaciones y la modificación del sistema para la determinación del producto líquido de la Renta, acomodándolo a los métodos de la contabilidad industrial». Sin embargo, lo más relevante para nuestro análisis es el apartado dedicado a «Contabilidad y balances», donde se recoge: «El sistema contable de la Compañía y la estructura y presentación periódica de sus balances habrán de permitir, en todo momento, el más exacto conocimiento y control de los costos de fabricación y resultados de la gestión» (Artículo segundo, i, Ley 10/1971).

Desde este momento, las Memorias experimentan un espectacular cambio: se elaboran con una cuidada presentación, una gran extensión y una alta riqueza informativa, abundando las ilustraciones. En la Memoria de 1972 podemos encontrar una amplia referencia a la historia que acompaña a esta empresa, desde el encargo de su gestión en 1887 hasta la actualidad del momento, situándola en su entorno económico y social; incluso fácilmente nos evoca la imagen de la sociedad de esta época, que ya presenta algunos ingredientes de modernidad. Esta Memoria se inicia con una referencia histórica al tabaco y a los distintos contratos, apareciendo reproducciones de ellos, de acciones de la CAT y de ejemplares de empaques. En la Memoria de 1978 el Consejo de Administración hace referencia, por primera vez, a la futura incorporación de España a la Comunidad Económica Europea y como dicho hecho afectará a la Compañía: «Tabacalera contempla con ilusión, segura de sus posibilidades, nuestra incorporación a una Comunidad Económica Europea en la que la presencia tabaquera de nuestro país debe necesariamente dejarse sentir» (p. 30). En la Carta del Presidente de la Memoria correspondiente al ejercicio 1984 se hace referencia a cómo afectará a Tabacalera la integración de España: «[…] que en el ámbito que nos es propio exigirá modificaciones institucionales importantes y, en todo caso, esfuerzos por parte de todos […]. Ante este reto, Tabacalera ha reaccionado con la ilusión y con la seguridad de quien ve en nuestra integración una espléndida oportunidad […]» (p. 11).

Durante este periodo, especialmente desde el final de la Dictadura (1975), se inicia una etapa de importantes reformas legislativas (Constitución de 1978) y de planes económicos (Pactos de la Moncloa, entre otros). El reconocimiento internacional de la transición democrática en España se manifiesta en la entrada en la OTAN (1982) y en la UE (1986). Tras la adhesión comunitaria (1986), las empresas públicas tuvieron que adaptarse a la normativa europea sobre desregulación y desmonopolización. La transformación se produce por Ley 38/1985, de 22 de noviembre, del Monopolio Fiscal de Tabacos. Esta ley altera radicalmente la situación anterior y la relación del Estado con la sociedad gestora, ya que desde ese momento queda resuelto el contrato firmado en 1971, y el Estado aporta las propiedades que tiene en el monopolio, recibiendo a cambio acciones de una ampliación que a tal efecto hace la compañía. Desaparece en parte el monopolio comercial, y las Expendedurías se transfirieron al Estado; solo quedó el monopolio de fabricación en el interior de la Península y el de venta al por menor (de titularidad estatal). La Carta del Presidente de la Memoria correspondiente al ejercicio 1985 se dedica en exclusividad a este nuevo escenario.

En la Memoria correspondiente a 1986, primer ejercicio de vigencia del nuevo ordenamiento jurídico tabaquero español, hay un apartado para comunicar todas las modificaciones que se han producido con respecto a la situación anterior: a)supresión de la Renta de Tabacos y el Impuesto de Lujo, quedando subsumida la carga fiscal por el Impuesto Especial sobre las Labores de Tabaco y el IVA; b)mantenimiento del monopolio de fabricación, así como el de importación y distribución de tabacos manufacturados no comunitarios, cuya gestión se encomienda a Tabacalera, S.A.; c)liberalización de la importación y comercio en fase mayorista de labores de tabaco comunitarias, y d)mantenimiento del monopolio en la venta al por menor con titularidad estatal, ejerciéndose a través de las Expendedurías de Tabaco y Timbre, consideradas como concesionarias del Estado por la Ley.

DiscusiónSe deduce del análisis de los distintos contratos celebrados entre el Estado y las empresas encargadas de la gestión del monopolio de tabacos y demás servicios anejos, la CAT (1887-1944) y Tabacalera (1945-1986), además de la información cualitativa que se encuentra en las memorias contables de ambas sociedades, que el Estado —principal—, en esta relación contractual, establece un gran control sobre las empresas gestoras —agente—, y que se mantiene durante todo el período de arrendamiento, aunque en algunos contratos la intervención estatal queda más relajada. El control se materializa en una abundante tramitación requerida para aplicar casi todas las decisiones tomadas por la Compañía, ya que eran continuas las comunicaciones entre el Consejo de Administración y el Ministerio de Hacienda, otorgando así una importante función a la Delegación del Gobierno. La necesidad de autorizar por reales órdenes casi todas las iniciativas empresariales que parten del Consejo provocan grandes retrasos, con la consiguiente ineficiencia en las acciones realizadas; esta forma de actuar choca frontalmente con la mentalidad empresarial de los arrendatarios y el dinamismo que pretendieron dar a su gestión desde el primer momento. El minucioso seguimiento se debe fundamentalmente a la repercusión que el negocio del tabaco tiene para las arcas del Tesoro, que puede explicarse porque con anterioridad los arrendamientos realizados por el Estado se habían caracterizado por comportamientos oportunistas, fraudulentos e incumplimientos por parte de las empresas arrendatarias, debido al escaso control que la Hacienda ejercía sobre los mismos (Rodríguez, 1984; López y Hernández, 1990).

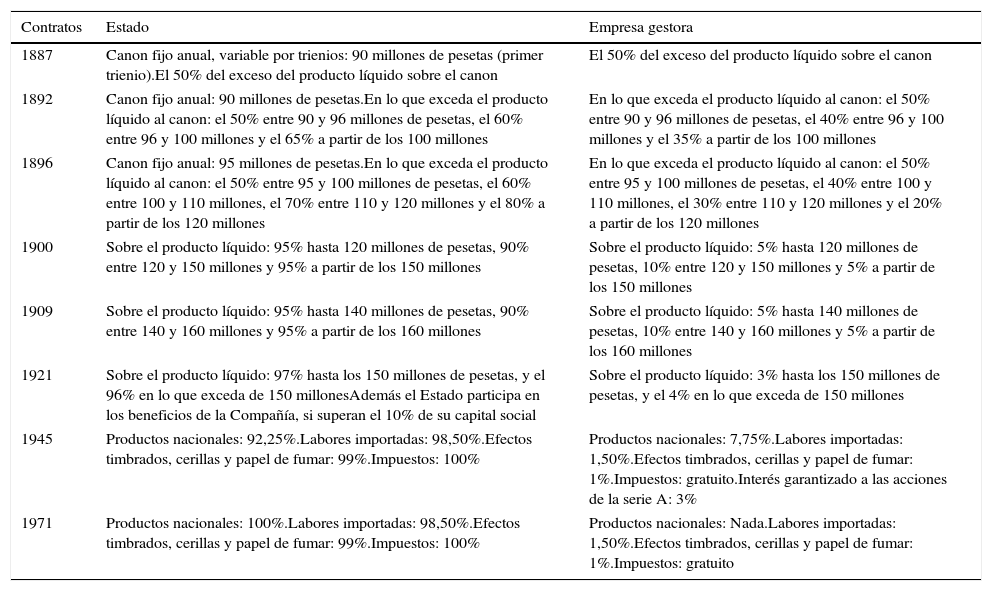

Este tipo de contratos tiene como objetivo, para el principal, evitar o reducir el problema de agencia: que la empresa arrendataria actúe en favor de sus propios intereses. De su análisis se deduce que no se cumplen todas las condiciones que deberían darse para considerarlos un «buen acuerdo contractual», fundamentalmente porque: a)no siempre se hacen de mutuo acuerdo; algunos de ellos se firman sin negociación por parte de la Arrendataria (contrato de 1900 y contrato de 1921), y b)no se cumple la condición de «justos, equitativos e imparciales» (Gago, 1996), ya que el gran beneficiario en todos los celebrados es el Estado. En general, desde los inicios, las bases de los contratos de arrendamiento son perjudiciales para las empresas gestoras. En el primer contrato de arrendamiento entre el Estado y la CAT (1887) se fija un elevado canon anual (90 millones de pesetas), y en los siguientes está en función de los resultados obtenidos (tabla 3). Prácticamente en todos existe la posibilidad de rescisión del contrato por parte del Estado sin necesidad de justificación. Sí aparecen claramente especificados todos los derechos y obligaciones de las partes contratantes, aunque son más detalladas las obligaciones de las empresas gestoras.

Remuneración recibida por arrendador y arrendataria por la Renta de tabacos y otros servicios

| Contratos | Estado | Empresa gestora |

|---|---|---|

| 1887 | Canon fijo anual, variable por trienios: 90 millones de pesetas (primer trienio).El 50% del exceso del producto líquido sobre el canon | El 50% del exceso del producto líquido sobre el canon |

| 1892 | Canon fijo anual: 90 millones de pesetas.En lo que exceda el producto líquido al canon: el 50% entre 90 y 96 millones de pesetas, el 60% entre 96 y 100 millones y el 65% a partir de los 100 millones | En lo que exceda el producto líquido al canon: el 50% entre 90 y 96 millones de pesetas, el 40% entre 96 y 100 millones y el 35% a partir de los 100 millones |

| 1896 | Canon fijo anual: 95 millones de pesetas.En lo que exceda el producto líquido al canon: el 50% entre 95 y 100 millones de pesetas, el 60% entre 100 y 110 millones, el 70% entre 110 y 120 millones y el 80% a partir de los 120 millones | En lo que exceda el producto líquido al canon: el 50% entre 95 y 100 millones de pesetas, el 40% entre 100 y 110 millones, el 30% entre 110 y 120 millones y el 20% a partir de los 120 millones |

| 1900 | Sobre el producto líquido: 95% hasta 120 millones de pesetas, 90% entre 120 y 150 millones y 95% a partir de los 150 millones | Sobre el producto líquido: 5% hasta 120 millones de pesetas, 10% entre 120 y 150 millones y 5% a partir de los 150 millones |

| 1909 | Sobre el producto líquido: 95% hasta 140 millones de pesetas, 90% entre 140 y 160 millones y 95% a partir de los 160 millones | Sobre el producto líquido: 5% hasta 140 millones de pesetas, 10% entre 140 y 160 millones y 5% a partir de los 160 millones |

| 1921 | Sobre el producto líquido: 97% hasta los 150 millones de pesetas, y el 96% en lo que exceda de 150 millonesAdemás el Estado participa en los beneficios de la Compañía, si superan el 10% de su capital social | Sobre el producto líquido: 3% hasta los 150 millones de pesetas, y el 4% en lo que exceda de 150 millones |

| 1945 | Productos nacionales: 92,25%.Labores importadas: 98,50%.Efectos timbrados, cerillas y papel de fumar: 99%.Impuestos: 100% | Productos nacionales: 7,75%.Labores importadas: 1,50%.Efectos timbrados, cerillas y papel de fumar: 1%.Impuestos: gratuito.Interés garantizado a las acciones de la serie A: 3% |

| 1971 | Productos nacionales: 100%.Labores importadas: 98,50%.Efectos timbrados, cerillas y papel de fumar: 99%.Impuestos: 100% | Productos nacionales: Nada.Labores importadas: 1,50%.Efectos timbrados, cerillas y papel de fumar: 1%.Impuestos: gratuito |

Fuente: elaboración propia.

En esta relación de agencia adquiere especial relevancia: a)la figura del Delegado del Gobierno, que es un órgano que tiene pleno derecho para visitar todos los establecimientos del monopolio y hacer las revisiones que estime oportunas, tiene un gran poder de control, de decisión e incluso de veto sobre los acuerdos que tome el Consejo de Administración, si los considera perjudiciales para los intereses estatales, y b)la contabilidad, que es uno de los principales instrumentos de que dispone el principal para controlar el comportamiento del agente, según la corriente positivista de la teoría de la agencia (Moore, 1981; Eisenhardt, 1989). En nuestro análisis hemos visto que el agente utiliza el marco contable, especialmente la información cualitativa, para realizar sus reivindicaciones ante el principal, cuestión que se reduce significativamente a partir de la creación de Tabacalera (1945), con el cambio en la estructura del capital. También, y de acuerdo con el planteamiento de Carrasco (1987), sobre que la información recogida en los estados financieros es uno de los medios para regular la relación de agencia, en este caso se pone especialmente de manifiesto su utilidad, ya que la retribución del agente al principal durante la mayoría del periodo está basada en los resultados, y solo se paga una cantidad fija en el periodo más alejado de nuestro análisis (antes de 1900).

Con respecto a la regulación que en los contratos existe sobre contabilidad (véase tabla 1), en todos encontramos referencias, aunque son destacables las siguientes: a)la obligación de mantener el sistema contable establecido en 1896, a lo que obliga el contrato de 1900, que es cuando empieza a calcularse la retribución al Estado en función de los resultados; ello tiene lugar en un contexto de estabilidad económica, y b)la amplia regulación contable que se produce con la creación de Tabacalera: necesidad de separar contablemente la actividad industrial y comercial; regulación de obligaciones contables periódicas, y la estructuración de la elaboración de forma independiente de los balances de la compañía y de los estados de liquidación de las distintas Rentas, y su posterior consolidación; y especialmente la cláusula relativa a contabilidad del contrato de 1945, de la que hay que destacar la obligación de realizar balances mensuales y de presentar y aprobar cuentas generales de liquidación semestrales, así como la rendición de cuentas ante la Delegación del Gobierno. Este es el principal cambio normativo sobre contabilidad, que relacionamos con la nueva estructura mixta de propiedad (capital estatal y capital privado).

Dos actuaciones relevantes en relación con la utilización de la contabilidad, como instrumento de información y control, fueron la publicación del libro de Calvo Rodero (1894), donde se recoge de forma ordenada y esquemática el sistema contable de la compañía, y el capítulo relativo a la contabilidad que se inserta en la Instrucción general para los representantes-depositarios de la Compañía Arrendataria de Tabacos (1887).

En relación con la información cualitativa recogida en las Memorias, y acorde con un análisis más profundo realizado por Chamorro (2011), hemos encontrado que esta es muy abundante desde el comienzo de nuestro periodo de estudio, manteniéndose un formato homogéneo hasta la constitución de Tabacalera, a partir del cual se produce una modificación en el mismo, y también en la estructura de presentación de la información. Sin embargo, el cambio más significativo se da a partir del contrato de 1971, que podemos relacionar con los años en los que comienza la modernización de la sociedad española, apareciendo desde entonces unas Memorias muy extensas y con una alta riqueza informativa, con ilustraciones y una cuidada presentación, que se abren con una Carta del Presidente.

ConclusionesLos planteamientos más generalizados de la teoría de la agencia entienden que, en general, el principal es quien soporta la mayor parte del riesgo y que el agente es el que suele comportarse de un modo oportunista (Jensen y Meckling, 1976; Zimmerman, 1979). Nuestro caso pone de manifiesto que el agente —la CAT y Tabacalera (aunque fundamentalmente la primera)— es el que asume mayor riesgo en el arrendamiento del monopolio de tabacos, debido a que la compañía es creada ad hoc para su gestión, y en caso de cualquier problema, inconveniente o conflicto, el Estado —principal— puede rescindir el contrato. Además el Estado, por lo general, solo participa en los beneficios, e incluso en algunos contratos los gastos son en una proporción considerable a cargo de la Arrendataria. Se evidencia una de las principales críticas de que ha sido objeto la teoría de la agencia: el hecho de que los agentes son adversos o neutrales al riesgo y que el principal es el que asume la mayor parte del mismo (Perrow, 1986); en el caso estudiado son las empresas gestoras las que asumen más riesgo.

Asimismo, en nuestro caso, el principal —el Estado— es el que tiene un comportamiento oportunista durante todo el arrendamiento, que lo soporta un estudio longitudinal. Se aprovecha en múltiples ocasiones el poder que le otorga ser el titular del monopolio, para imponer las condiciones que entiende más oportunas para sus intereses. De hecho, destaca que algunos contratos sean firmados sin haberse negociado previamente con la empresa gestora.

Los resultados conseguidos, a través del análisis de 100 años de información contable, que es donde hemos encontrado las reivindicaciones del agente, nos hacen estar de acuerdo con la propuesta de Wright, Mukherji y Kroll (2001) sobre la necesidad de relajar algunas de las proposiciones de la teoría de la agencia, entre otras, extender el comportamiento oportunista también al principal, y considerar que el agente puede soportar una parte muy importante del riesgo.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Fuentes primariasContratos Estado-Compañía Arrendataria de Tabacos, S.A. Madrid: Archivo de la Fundación Tabacalera:

- -

Ley de 22 de abril de 1887, autorizando el arrendamiento del monopolio de la fabricación y venta de tabaco en la Península.

- -

Ley fijando los gastos del Estado y los ingresos para el año económico de 1892 a 1893; fecha 30 de junio de 1892.

- -

Ley de 30 de agosto de 1896, preceptuando la renovación del contrato de arrendamiento de la renta de tabacos y Timbre del Estado y la rescisión de los de préstamo celebrados con la casa Rothschild.

- -

Ley de 18 de marzo de 1900, que al mismo tiempo que establece un recargo sobre los precios de venta de las labores, autoriza al Ministro de Hacienda para revisar las cláusulas del contrato de arrendamiento.

- -

Real Decreto de 20 de octubre de 1900, que aprueba nuevo contrato de arrendamiento.

- -

Real Decreto de 11 de julio de 1909, aprobando la novación del contrato vigente entre el Estado y la Compañía Arrendataria de Tabacos.

- -

Ley de 29 de junio de 1921, autorizando al Ministro de Hacienda para celebrar con la Compañía Arrendataria de Tabacos un nuevo contrato, con arreglo a las prescripciones que se publican, que durará hasta 30 de junio de 1941.

Contratos Estado-Tabacalera, S.A. Madrid: Archivo de la Fundación Tabacalera:

- -

Ley de 18 de marzo de 1944 de bases para la concesión, por concurso, de la explotación del Monopolio de Tabacos.

- -

Decreto de 3 de febrero de 1945 por el que se adjudica el concurso para la Administración del Monopolio de Tabacos y servicios anejos a la proposición suscrita por la Compañía Arrendataria de Tabacos.

- -

Decreto de 3 de marzo de 1945 por el que se aprueba el Proyecto de Contrato para la explotación y administración del Monopolio de Tabacos y Servicios Anejos.

- -

Ley 10/1971, de 30 de marzo, sobre gestión del Monopolio de Tabacos y su coordinación con la política tabaquera nacional.

Instrucción general para los Representantes-depositarios de la CAT de 1887.

Memorias Anuales 1888 a 1962 de Compañía Arrendataria de Tabacos, S.A. Sevilla: Archivo Histórico de la Fábrica de Tabacos. Madrid: Archivo de la Fundación Tabacalera.

Memorias Anuales 1945 a 2000 de Tabacalera, S.A. Sevilla: Archivo Histórico de la Fábrica de Tabacos. Madrid: Archivo de la Fundación Tabacalera.

El Banco de España es una sociedad anónima privada hasta su nacionalización en 1962.

Desde el comienzo (y nuestro mayor interés está en estos periodos más alejados) esta información tiene una extensión entre 10 y 30 páginas, manteniéndose una cierta homogeneidad. Posteriormente, desde el último contrato de 1971, la nueva estructura de las Memorias hace que su extensión se incremente significativamente (al final, en torno a 100 páginas).

En la tabla 1 recogemos esquemáticamente las referencias que sobre contabilidad aparecen en los contratos.

www.publicationethics.org.