Algunos trabajos previos y los pronunciamientos de organismos internacionales (OTAN, GAO) han considerado el coste del ciclo de vida (LCC) como la metodología de selección de inversiones más avanzada para contribuir a la eficiencia del gasto militar, lo que representa una especial oportunidad para los investigadores considerando la obligada austeridad y las restricciones presupuestarias de los gobiernos. En cualquier país, la viabilidad del LCC exige el previo cumplimiento de los requisitos establecidos por tales organismos para la aplicación de este modelo. El objetivo del presente trabajo reside en identificar las mejoras necesarias para posibilitar la implantación del LCC en los sistemas de evaluación económica de las Fuerzas Armadas de España. A tal fin, hemos estudiado la adecuación de los actuales sistemas españoles a los requerimientos del LCC, realizando, además, un análisis comparativo con los sistemas de países europeos y norteamericanos, lo que nos ha permitido identificar reformas de adaptación dirigidas a alcanzar la factibilidad de este modelo en el Ministerio de Defensa español, sobre la base de las debilidades y fortalezas detectadas en nuestra investigación empírica.

Previous studies and the pronouncements by international organisations (NATO, GAO) have considered the Life Cycle Costing (LCC) as the most advanced methodology for the economic assesment of the efficiency of military spending. This provided a good opportunity for researchers considering the forced austerity and budget constraints of governments. In any country, the viability of LCC requires prior compliance with the requirements issued by such organisations for the implementation of this model. The aim of this paper is to identify the improvements required to enable the implementation of LCC in economic evaluation systems of the Armed Forces of Spain. A study was performed on the adequacy of current Spanish economic systems to the requirements of LCC, as well as conducting a comparative analysis with the systems of European and American countries. This enabled reforms to be identified in order to achieve the feasibility of this model in the Spanish Ministry of Defense, based on the strengths and weaknesses detected in our empirical research.

En el actual escenario internacional de crisis de las finanzas gubernamentales, el debate económico sobre los gastos en Defensa ha adquirido especial oportunidad e interés para la investigación, al menos por 2 motivos. En primer lugar, pese a haber aumentado las necesidades de financiación de diversos servicios públicos, el gasto militar continúa ocupando un importante apartado en las políticas gubernamentales. Según el Stockholm International Peace Research Institute (SIPRI), en 2013 el gasto mundial total en Defensa alcanzó los 1.702 billones de dólares, correspondiendo a los países de Norteamérica (Estados Unidos y Canadá) el 39,94%, y a los países de la Unión Europea el 15,65% (SIPRI, 2013).

En segundo lugar, las presiones recibidas por los gobiernos para reducir el déficit y la deuda, así como para aumentar la eficiencia mediante el ahorro en costes, han ocasionado notables cambios en las prioridades de los presupuestos públicos, donde los gastos militares vienen experimentando una considerable pérdida de peso específico en favor de otros gastos, como las prestaciones sociales (Malizard, 2014; Foucault, 2012). Así, las Fuerzas Armadas de los diferentes gobiernos deben desempeñar sus funciones con bastantes menos recursos que en el pasado, para lo que puede resultar muy útil el desarrollo de metodologías de evaluación y mejora de la eficiencia del gasto en Defensa.

En este contexto internacional de austeridad y restricciones presupuestarias para el gasto militar, diferentes organismos internacionales y la investigación previa consideran el life cycle costing model (LCC) como la metodología más avanzada para fomentar la eficiencia de las inversiones en equipamiento militar, en la medida que, ante diferentes alternativas de adquisición de bienes de capital, este modelo permite seleccionar aquellas que conllevan menor consumo de recursos a lo largo de toda su vida útil (Organización del Tratado del Atlántico Norte [OTAN], 2012; Government Accountability Office (GAO), 2014; Association of Cost Engineers (ACOSTE), 2011; Smit, 2012; Navarro y Ortúzar, 2011; Farr, 2012). La OTAN (2012, 2009) concibe el LCC, o coste del ciclo de vida, de las inversiones militares como un modelo formado por todas las etapas que transcurren desde el momento en que un bien de capital se desarrolla inicialmente hasta el momento en que se consume mediante su uso o mediante su retiro. Sobre este particular, para la evaluación económica de inversiones militares la norma ISO 15288 (International Organization for Standardization [ISO], 2002) recomienda el análisis de 6 fases del ciclo de vida: concepto, desarrollo, producción, utilización, mantenimiento y retirada.

De acuerdo con ello, la idoneidad del LCC está muy justificada, considerando que algunos pronunciamientos de organismos oficiales y estudios académicos han revelado que en las Fuerzas Armadas el mayor porcentaje de los recursos asociados a los activos fijos (carros y vehículos de combate terrestres, embarcaciones y submarinos, aeronaves, o helicópteros) no responde al valor de adquisición, o valor en el momento de su incorporación inicial al patrimonio. En cambio, el mayor volumen de consumo de recursos asociados a estos activos obedece a las fases de utilización y mantenimiento de los mismos a lo largo de todos los años de su vida útil.

Por tanto, evaluar y elegir las inversiones militares atendiendo exclusivamente al precio de adquisición de los activos resulta, cuando menos, arriesgado, ya que la mayor parte de sus costes asociados no obedece al precio al que los bienes son adquiridos, sino que tiene origen en los recursos consumidos en la totalidad de las fases de su ciclo de vida útil, en especial durante las fases de utilización y mantenimiento. Para autores como Waak (2004), Masiello (2002) y Ferrin y Plank (2002), las evaluaciones realizadas sobre la base del LCC proporcionan un punto de vista más a largo plazo y, mediante la identificación de significativos generadores de coste, aumentan la consistencia de la fundamentación de las decisiones de adquisición.

Sin embargo, aunque algunos países, como Estados Unidos, Reino Unido y Australia, emprendieron iniciativas puntuales para aplicar modelos cercanos al LCC (Boudreau y Naegle, 2005; Hartley y Parker, 2003; Australian National Audit Office [ANAO], 1998), tanto los organismos internacionales del mayor reconocimiento como los estudios previos (OTAN, 2012, 2009; GAO, 2014, 2006; Navarro y Ortúzar, 2011; Farr, 2012; Smit, 2012; Tysseland, 2008; Griffiths, 2009) han concluido que actualmente el empleo efectivo del LCC requiere profundizar en el cumplimiento de los requisitos y las condiciones necesarias para su aplicación, lo que motiva la oportunidad e interés de nuestra investigación.

En el caso concreto de España, la Ley de Contratos del Sector Público (Ministerio de la Presidencia, 2011), a pesar de tener entre sus objetivos «asegurar, en conexión con el objetivo de estabilidad presupuestaria y control del gasto, una eficiente utilización de los fondos destinados a la realización de obras, la adquisición de bienes y la contratación de servicios», no hace mención al LCC como método para la elección de las inversiones.

El presente trabajo pretende contribuir a la implantación del LCC en las Fuerzas Armadas de España, mediante la identificación de líneas de mejora de sus actuales sistemas de evaluación económica de inversiones de capital. Para cumplir este objetivo de investigación, en primer lugar, estudiamos si los actuales sistemas españoles responden a los requisitos y las recomendaciones establecidas por los organismos internacionales para garantizar la viabilidad de la aplicación del LCC. Además, realizamos un estudio empírico que, basado en una encuesta a responsables de Ministerios de Defensa de 20 países (incluyendo Europa, Estados Unidos y Canadá), nos permite analizar comparativamente las fortalezas y debilidades de los sistemas de evaluación de nuestro país, al objeto de definir las reformas de adaptación necesarias para que resulte factible la aplicación sistemática del LCC al caso de España.

El modelo del coste del ciclo de vidaSegún la norma ISO 15288 (ISO, 2002), el ciclo de vida de cualquier inversión en bienes de capital consta de un total de 6 fases sucesivas: concepto, desarrollo, producción, utilización, mantenimiento y retirada. Sin embargo, la existencia de estas fases no implica que los recursos consumidos en cada una de ellas sean de la misma cuantía. De hecho, en las inversiones militares, del total de costes acumulados en estas fases de su vida útil, la mayor parte se concentra en las fases de utilización y mantenimiento, que en algunos países alcanzan entre el 72 y el 95% del mencionado total (Gates y Greengerb, 2006; Naval Sea Systems Command [NAVSEA], 2005; Nelson, 2003).

Para la OTAN (2012, 2009), en postura coincidente con el Departamento de Defensa de los Estados Unidos (DoD, 2008) —país que viene liderando el gasto armamentístico a nivel mundial (SIPRI, 2013)—, el LCC de las inversiones militares está formado por «todas las etapas que transcurren desde el momento en que un elemento se desarrolla inicialmente hasta el momento en que se consume mediante su uso o mediante su retiro por constituir un excedente». Así, la utilización del LCC en la elección de las inversiones militares, presenta varias ventajas, tales como: a) proporciona la información necesaria para seleccionar aquellos proyectos militares de inversión que supongan un menor coste acumulado de la vida útil, sean o no los que presenten menor coste de adquisición; b) la información generada incluye la totalidad del ciclo de vida de la inversión, por lo que no está restringida exclusivamente al precio de compra, y c) puede posibilitar ahorro de recursos y una mejora de la eficiencia, a nivel agregado, para el conjunto de las clases de costes.

A este respecto, diferentes pronunciamientos internacionales y organismos de Defensa de los países que más invierten en armamento (OTAN, 2012, 2009, ISO, 2002; DoD, 2003; Ministry of Defence [MoD], 2005) establecen que el LCC de las inversiones militares está compuesto por las siguientes categorías de costes, que se generan durante las respectivas fases del ciclo de vida, a saber:

- 1

Costes de preadquisición. Son aquellos costes asociados a la definición o diseño del activo necesario, e implican el desembolso para actividades internas de la organización y/o externas de asesoramiento.

- 2

Costes de adquisición. Son todos aquellos costes asociados a la inversión inicial más los costes de investigación y desarrollo, correspondiendo a las actividades de ingeniería y construcción, pruebas, traslado, transferencia y soporte logístico integrado en las se incurre para incorporar un activo a una organización.

- 3

Costes de utilización, que responden a los costes variables derivados de la operación del sistema de acuerdo con el grado de actividad planificado (que pueden ser horas/año), según un perfil de operación.

- 4

Costes de mantenimiento. Reflejan el consumo de recursos derivado del mantenimiento preventivo y correctivo, infraestructura de base, repuestos y consumos asociados (no considerados en la adquisición), reparaciones, modificaciones y/o modernizaciones, para asegurar la disponibilidad del sistema de modo que cumpla su misión.

- 5

Costes de Retirada, que son aquellos derivados del mantenimiento de los sistemas en el momento de quedar en condición de reserva y, finalmente, los costes correspondientes al desarme, eliminación, desguace o inutilización del sistema, respetando las exigencias medioambientales y de seguridad.

En Estados Unidos, el NAVSEA (2005) concluye que un 72% del total del coste de las inversiones militares corresponde a las fases de utilización y mantenimiento, como refleja la figura 1. Tal distribución es similar en Australia y Nueva Zelanda (Pugliese, 2007; Flyvbjerg, Holm y Buhl, 2002), siendo más acentuados en Alemania (Biermann, 2005), donde los costes correspondientes a estas 2 fases suponen entre un 80 y un 95% del total del coste en inversiones militares, por lo que los valores iniciales de adquisición de los activos representan solamente entre un 10 y un 15% del total de recursos consumidos durante sus vidas útiles.

En consecuencia, siguiendo los referidos pronunciamientos, el LCC es el coste total en que incurre un gobierno en un programa de armamentos a través de su vida completa, sobre la base de las actividades de tiempos de paz (despliegue y entrenamiento de alistamiento), sin incluir acciones en tiempo de guerra ni el coste por blancos destruidos, el coste de reemplazo del material y el personal derivado de acciones bélicas.

Desde esta concepción, los organismos internacionales del mayor reconocimiento (OTAN, 2012; GAO, 2014; ACOSTE, 2011), diferentes Ministerios de Defensa (DoD, 2008) y la investigación previa (Smit, 2012; Farr, 2012; Navarro y Ortúzar, 2011; Smit, 2009; Griffiths, 2009; Kirkpatrick, 2008, Tysseland, 2008) consideran el LCC como la metodología más apropiada y moderna para el análisis de inversiones en equipamiento militar.

Para contribuir a la implantación de este modelo, en pronunciamientos específicos sobre el LCC, la OTAN ha identificado una serie de condiciones y requerimientos esenciales para la aplicación de esta metodología (OTAN, 2003, 2007, 2008, 2009, 2012). En concreto, estos requisitos son los siguientes: a) estructura de descomposición de costes; b) modelos de estimación de costes; c) análisis del riesgo y de la incertidumbre; d) normas específicas; e) cualificación del personal, y f) informes de resultados.

Así, en 2 de sus últimos pronunciamientos, la OTAN (2012, 2009) establece 3 categorías de requerimientos: a) requisitos operacionales: información relativa a todas las necesidades identificadas de los grupos de interés; b) requerimientos técnicos: información para la conversión de los requerimientos operacionales de las partes interesadas en un conjunto de especificaciones técnicas de carácter medible, y c) requerimientos de desempeño: outputs informativos que han de ofrecerse al usuario, de acuerdo con las demandas de las distintas partes interesadas.

En definitiva, a la vista de las contribuciones académicas y de los pronunciamientos de organismos internacionales, hoy día el LCC es la metodología más avanzada para la toma de decisiones de inversiones militares. No obstante, desde el punto de vista de la viabilidad del LCC, resulta necesario comprobar si el desarrollo de los actuales sistemas de evaluación económica de inversiones militares cumple con las recomendaciones y buenas prácticas en la materia o, por el contrario, presenta limitaciones en la siguientes temáticas: a) procedimientos y toma de decisiones; b) modelos y métodos de estimación de costes; c) desglose de la estructura de costes; d) gestión del riesgo y la incertidumbre, y f) indicadores de desempeño.

Desde ese convencimiento, el presente trabajo analiza el cumplimiento de tales condiciones en el caso de las Fuerzas Armadas del Gobierno de España, con el objeto de identificar posibles debilidades y, en función de las mismas, definir líneas de reforma dirigidas a la implantación efectiva del LCC, para lo que empleamos 2 referentes: a) recomendaciones de los pronunciamientos internacionales en materia de LCC, y b) grado de desarrollo de los sistemas empleados, por un lado, en los principales países de Europa y, por otro, en 2 países de Norteamérica: Estados Unidos y Canadá.

Selección de la muestra y metodologíaSelección de la muestraEl objetivo el presente trabajo nos exige, en primer lugar, estudiar los sistemas de evaluación económica de inversiones que emplean actualmente las Fuerzas Armadas en España, con el objeto de comprobar si los mismos reúnen los requisitos y las características que, siguiendo los referidos pronunciamientos internacionales, necesita la implantación del LCC.

La elección de España como país objeto de estudio encuentra fundamento en varias razones: a) el presupuesto no financiero en Defensa ha venido disminuyendo desde los 7.400 millones de euros de 1988 hasta los escasos 6.000 en 2013, lo que supone una reducción del 19%, pero el montante global sigue siendo de una elevada magnitud; b) España es uno de los países de la UE a los que la crisis de las finanzas públicas ha golpeado con mayor dureza, lo que se ha traducido en amplios recortes, con especial incidencia en las inversiones de capital en Defensa; c) mientras el presupuesto en Defensa se redujo en un 19%, el número de efectivos solo disminuyó en un 10%, teniendo en cuenta que a partir del 2001 dejó de estar activo el servicio militar obligatorio, y d) presencia de España en los grupos de trabajo de la OTAN, como por ejemplo el Grupo de Trabajo de Doctrina Conjunta Aliada «Allied Joint Publication AJP-01», lo que induce a pensar en el interés de los responsables de Defensa por mejorar la eficiencia del gasto armamentístico (Ministerio de Defensa, 2014; SIPRI, 2013; OTAN, 2010).

En segundo lugar, con el propósito de identificar las necesidades de mejora dirigidas a la aplicación del LCC en las Fuerzas Armadas de nuestro país, juzgamos interesante comparar los actuales sistemas de evaluación de inversiones militares en España con 2 relevantes referentes: a) principales países de Europa, por tratarse del entorno más próximo y más comparable con nuestro país, y b) Estados Unidos y Canadá, que son 2 de los países con mayor volumen de gasto militar a nivel mundial, además de contar con sistemas tradicionalmente muy desarrollados, como muestra su activa participación en diversos grupos de trabajo de la OTAN.

Para seleccionar los países objeto de comparación con el caso de España, hemos considerado que Naciones Unidas (2001) reconoce 2 organismos de investigación en Defensa con prestigio mundial: el Instituto Internacional de Estudios Estratégicos (IIEE) de Londres y el SIPRI. El primero publica el anuario Military Balance, que incluye 170 países y está más orientado hacia el análisis de conflictos y tecnología de armamentos. En cambio, las publicaciones del SIPRI tienen un enfoque más próximo a la economía de la Defensa y, por tanto, más apropiado para la finalidad del presente trabajo.

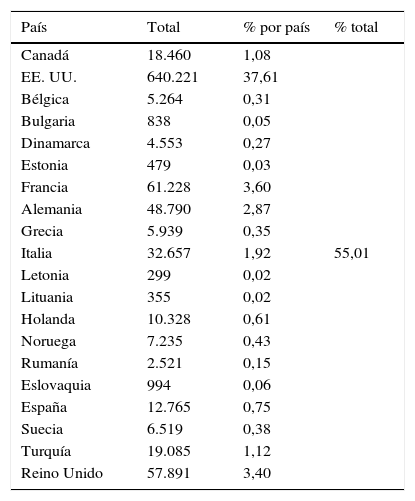

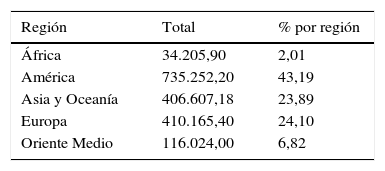

Así, la selección de nuestra muestra ha estado basada en el anuario SIPRI (2013), que incluye los datos estadísticos del gasto militar de 168 países, a los que agrupa en 5 áreas regionales: África, América, Asia y Oceanía, Europa, y Oriente Medio. Como muestran las tablas 1 y 2, de estas 5 áreas regionales hemos seleccionado aquellas subáreas que soportan la mayoría del gasto mundial en Defensa: a) América del Norte (Estados Unidos y Canadá), con casi un 39% del gasto mundial en Defensa, y b) principales países de Europa (Bélgica, Bulgaria, Dinamarca, Eslovaquia, Estonia, Francia, Alemania, Grecia, Letonia, Lituania, Italia, Holanda, Noruega, Suecia, Turquía, Rumanía y Reino Unido), cuyos presupuestos de Defensa representan algo más del 16% del total del gasto mundial en Defensa. Por tanto, incluyendo España, nuestra muestra está integrada por un total de 20 países cuyo gasto agregado en Defensa representa el 55% del total del gasto mundial en Defensa.

Gasto por países en Defensa, 2013

| País | Total | % por país | % total |

|---|---|---|---|

| Canadá | 18.460 | 1,08 | |

| EE. UU. | 640.221 | 37,61 | |

| Bélgica | 5.264 | 0,31 | |

| Bulgaria | 838 | 0,05 | |

| Dinamarca | 4.553 | 0,27 | |

| Estonia | 479 | 0,03 | |

| Francia | 61.228 | 3,60 | |

| Alemania | 48.790 | 2,87 | |

| Grecia | 5.939 | 0,35 | |

| Italia | 32.657 | 1,92 | 55,01 |

| Letonia | 299 | 0,02 | |

| Lituania | 355 | 0,02 | |

| Holanda | 10.328 | 0,61 | |

| Noruega | 7.235 | 0,43 | |

| Rumanía | 2.521 | 0,15 | |

| Eslovaquia | 994 | 0,06 | |

| España | 12.765 | 0,75 | |

| Suecia | 6.519 | 0,38 | |

| Turquía | 19.085 | 1,12 | |

| Reino Unido | 57.891 | 3,40 |

Por último, siguiendo la clasificación realizada por varios autores (Torres, 2004; Navarro y Rodríguez, 2011), en función de las diferentes tradiciones administrativas, los países de la muestra seleccionada pertenecen a 3 culturas administrativas distintas: anglosajona, nórdica y de Europa central. Esta diferenciación podría tener consecuencias en cuanto al modo de afrontar las posibles reformas necesarias para implantar el LCC.

MetodologíaPara alcanzar el objetivo de este trabajo, realizamos una encuesta a los responsables de evaluación económica de inversiones militares en los países de la muestra, empleando un mismo cuestionario, cuyo contenido y estructura encuentran justificación tanto en los más recientes hallazgos de la investigación previa sobre LCC (Kirkpatrick, 2008; Ciobotaru, 2008; Navarro y Ortúzar, 2011; Smit, 2012; Farr, 2012) como en las conclusiones y pronunciamientos de los grupos de trabajo de la OTAN que, compuestos por una amplia representación internacional, pretenden facilitar la implantación del LCC, como SAS-028, SAS-054, SAS-069 y SAS-076 (OTAN, 2012, 2009, 2008, 2007).

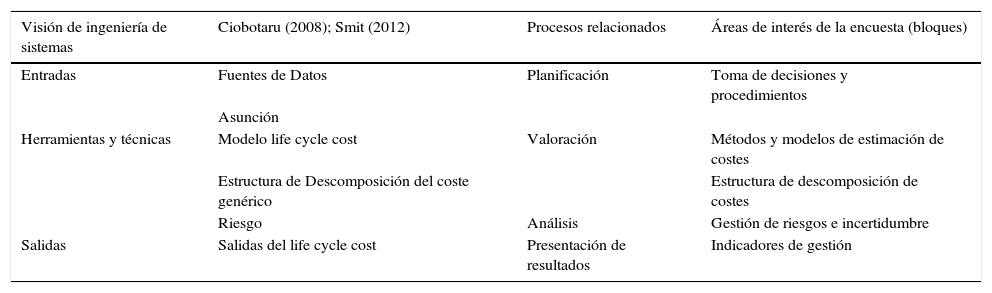

Sobre esa base, en nuestra metodología hemos empleado un modelo que corresponde a un proceso genérico de estimación del LCC que incorpora los elementos que se muestran en la figura 2, de acuerdo con la lógica de ingeniería de sistemas. Paralelamente, el estudio de los mencionados pronunciamientos de la OTAN que, siguiendo la ingeniería de sistemas, considera entradas, herramientas y salidas nos permitió identificar las áreas de interés de nuestra investigación empírica, tal como refleja la tabla 3.

Áreas de interés de la investigación empírica

| Visión de ingeniería de sistemas | Ciobotaru (2008); Smit (2012) | Procesos relacionados | Áreas de interés de la encuesta (bloques) |

|---|---|---|---|

| Entradas | Fuentes de Datos | Planificación | Toma de decisiones y procedimientos |

| Asunción | |||

| Herramientas y técnicas | Modelo life cycle cost | Valoración | Métodos y modelos de estimación de costes |

| Estructura de Descomposición del coste genérico | Estructura de descomposición de costes | ||

| Riesgo | Análisis | Gestión de riesgos e incertidumbre | |

| Salidas | Salidas del life cycle cost | Presentación de resultados | Indicadores de gestión |

En el anexo 1 mostramos el cuestionario empleado para llevar a cabo la encuesta. Con el objeto de evitar duplicidades en el texto de este trabajo, las posibles respuestas asociadas a cada ítem son identificadas solamente en las tablas de la sección de resultados obtenidos. Por otro lado, en cuanto al proceso de elaboración del cuestionario, comenzamos con una versión preliminar del mismo que, antes de la remisión a los encuestados, fue analizada y validada tanto por expertos en evaluación del Ministerio de Defensa de España como por 2 profesores universitarios con amplia trayectoria en investigación científica mediante encuestas.

Tras esta validación, una vez obtenida la versión revisada, enviamos el cuestionario por correo electrónico a los interlocutores de los ministerios de Defensa de cada país objeto de estudio. A tal fin, con carácter previo a la remisión del cuestionario, realizamos una serie de contactos previos —vía telefónica y correo electrónico— para sondear la predisposición y la voluntad de colaborar en la investigación por parte de los responsables de Defensa de los países, para lo que explicamos los objetivos y la metodología de la investigación, además de atender cuantas dudas o aclaraciones nos fueron planteadas durante el proceso de cumplimentación del cuestionario. Tras finalizar el proceso de recepción y validación de los cuestionarios, obtuvimos un porcentaje de respuestas del 100%, es decir, 20 cuestionarios cumplimentados de 20 cuestionarios enviados, a razón de un cuestionario por cada país.

Finalmente, debemos señalar que la confidencialidad de la información en el Departamento de Defensa de cualquier país pudo ser una importante barrera para acceder y encuestar al personal empleado, especialmente si se pretende recopilar información sobre la situación actual y deficiencias. Para solventar este inconveniente, tras varias conversaciones con diferentes responsables militares, suscribimos determinados compromisos con los encuestados, que facilitaron su participación en la investigación, en concreto los siguientes: a) el uso de los datos solicitados no vulnerará la seguridad nacional o militar de los países; b) la posible difusión de los resultados alcanzados solamente puede realizarse para fines de investigación universitaria, y c) en la medida de lo posible, el análisis de los datos debe realizarse de manera agregada. Tras recibir los cuestionarios, procedimos a su validación, tabulación y análisis, obteniendo los resultados que presentamos en el siguiente epígrafe.

Análisis de resultadosLos sistemas de evaluación en España ante el coste del ciclo de vidaEn el anexo 1 mostramos las respuestas obtenidas al cuestionario, individualmente para el caso de España y de modo agregado para los 2 ámbitos objeto de comparación, que son los principales países de Europa, por una parte, y Estados Unidos y Canadá, por otra.

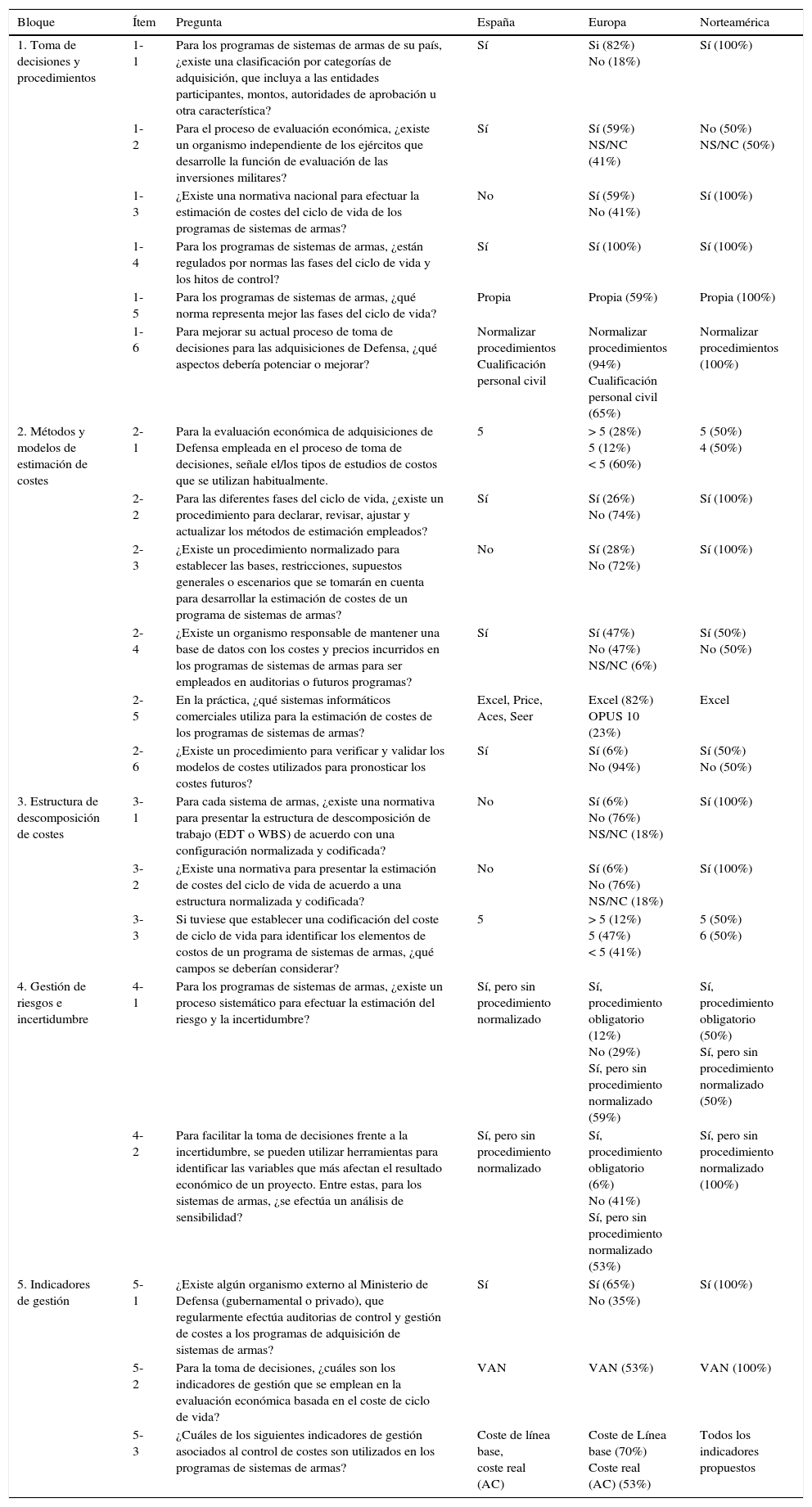

Comenzando por el bloque 1, Toma de decisiones y procedimientos, las respuestas indican que las Fuerzas Armadas españolas cuentan con 3 requisitos necesarios para la implantación del LCC, que son: a) existencia de una clasificación por categorías de adquisición (ítem 1-1: «Para los programas de sistemas de armas de su país, ¿existe una clasificación por categorías de adquisición que incluya a las entidades participantes, montos, autoridades de aprobación u otra característica?»); b) un organismo independiente de los Ejércitos que asume las funciones de evaluación económica de inversiones militares (ítem 1-2: «Para el proceso de evaluación económica, ¿existe un organismo independiente de los ejércitos equivalente a una Dirección General de Armamento y Material?»), y c) la regulación normativa de las fases del LCC y sus hitos de control (ítem 1-4: «Para los programas de sistemas de armas, ¿están regulados por normas las fases del ciclo de vida y los hitos de control?”). Sin embargo, estos resultados contrastan con la respuesta al ítem 1-3 («¿Existe una normativa nacional para efectuar la estimación de costes del ciclo de vida de los programas de sistemas de armas?»), donde los encuestados afirman que en España se carece de una normativa nacional para realizar las estimaciones del LCC, aunque las respuestas al ítem 1-5 («Para los programas de sistemas de armas, ¿qué norma representa mejor las fases del ciclo de vida?») señalan que la norma que mejor representa las fases del LCC es una regulación propia.

De hecho, en función de las respuestas al ítem 1-6 («Para mejorar su actual proceso de toma de decisiones para las adquisiciones de defensa, ¿qué aspectos debería potenciar o mejorar?»), en España las mejoras en el actual proceso de toma de decisiones en inversiones en Defensa deberían centrarse en normalizar procedimientos y en el incremento de la cualificación del personal civil, en concordancia con los resultados del ítem 1-3, donde se reconoce la inexistencia de una normativa nacional para las estimaciones del LCC.

Pasando al bloque 2 (Métodos y modelos de estimación de costes), desde el punto de vista del cumplimiento de los requisitos necesarios para implantar el LCC, las respuestas revelan algunas fortalezas y debilidades de los actuales sistemas de evaluación económica del Ministerio de Defensa de España. En opinión de los encuestados, la aplicación del LCC en las Fuerzas Armadas españolas encontraría 3 puntos de apoyo fundamentales, que son: a) procedimientos de definición, revisión y actualización del LCC (ítem 2-2: «Para las diferentes fases del ciclo de vida, ¿existe un procedimiento para declarar, revisar, ajustar y actualizar los métodos de estimación empleados?»); b) un organismo responsable de mantener las bases de datos sobre costes y precios (ítem 2-4: «¿Existe un organismo responsable de mantener una base de datos con los costes y precios incurridos en los programas de sistemas de armas para ser empleados en auditorias o futuros programas?»), y c) procedimiento para verificar y validar los modelos de costes empleados (ítem 2-6: «¿Existe un procedimiento para verificar y validar los modelos de costes utilizados para pronosticar los costes futuros?»). En cambio, por el lado negativo, los encuestados también reconocen una deficiencia de los actuales sistemas, en concreto la inexistencia de un procedimiento normalizado para establecer las bases y los escenarios propios de las estimaciones de costes que necesita la metodología LCC, como refleja la respuesta al ítem 2-3 («¿Existe un procedimiento normalizado para establecer las bases, restricciones, supuestos generales o escenarios que se tomarán en cuenta para desarrollar la estimación de costes de un programa de sistemas de armas?»).

Paralelamente, la contestación al ítem 2-1 («Para la evaluación económica de adquisiciones de Defensa empleada en el proceso de toma de decisiones, señale el/los tipos de estudios de costos que se utilizan habitualmente»’) indica que los tipos de estudios de costes que se utilizan habitualmente son los siguientes: análisis de alternativas, soporte logístico integrado, coste del ciclo de vida, análisis coste/efectividad y análisis coste/beneficio. Por tanto, al menos aparentemente, las Fuerzas Armadas españolas contarían con experiencia suficiente en materia de estudios de costes para implantar el LCC. Además, según la contestación al ítem 2-5 («En la práctica, ¿qué sistemas informáticos comerciales utiliza para la estimación de costes de los programas de sistemas de armas?»), los sistemas informáticos utilizados para la estimación de costes son varios (Excell, Price, Aces y Seer), lo que podría contribuir a soportar informáticamente la aplicación del LCC.

Sin embargo, este grado de desarrollo de los actuales sistemas para la implantación del LCC no es corroborado por las respuestas del bloque 3 (Estructura de descomposición de costes), que pretende comprobar específicamente la existencia de instrumentos imprescindibles para la aplicación sistemática de esta metodología. Las respuestas a los ítem 3-1 («Para cada sistema de armas, ¿existe una normativa para presentar la estructura de descomposición de trabajo [EDT o WBS] de acuerdo a una configuración normalizada y codificada?») y 3-2 («¿Existe una normativa para presentar la estimación de costes del ciclo de vida de acuerdo a una estructura normalizada y codificada?») reconocen 2 importantes debilidades para la implantación del LCC, que son, por lado, la ausencia de una normativa sobre la estructura de descomposición de trabajo adecuadamente normalizada y codificada y, por otro lado, la inexistencia de una normativa relativa a la presentación del LCC sobre la base de esa estructura.

Por tanto, las ventajas de los actuales sistemas españoles para la aplicación del LCC —derivadas de las respuestas a los bloques 1 y 2— parecen ser más teóricas que reales, pues el análisis específico del cumplimiento de requisitos técnicos aflora importantes lagunas que dificultarían, o quizás impedirían, la viabilidad de esta metodología en las Fuerzas Armadas españolas, lo que representa interesantes oportunidades de mejora que aconsejan emprender reformas normativas basadas en fundamentos técnicos sobre estimación de costes.

A tal fin, resulta especialmente considerable la respuesta al ítem 3-3 («Si tuviese que establecer una codificación del coste de ciclo de vida para identificar los elementos de costos de un programa de sistemas de armas, ¿qué campos se deberían considerar?»), según la cual la codificación necesaria para implantar el LCC habría de incluir los siguientes campos: fases del programa o del proyecto, actividad principal, subactividades, producto principal (EDT o WBS), subproducto (derivado de la EDT).

En relación con el bloque 4, Gestión de riesgos e incertidumbre, las desventajas identificadas en las respuestas al bloque 3 parecen ser confirmadas. Según los encuestados, en los actuales sistemas de evaluación económica de inversiones militares no se cuenta con procedimientos normalizados ni para la estimación del riesgo y la incertidumbre (ítem 4-1: «Para los programas de sistemas de armas, ¿existe un proceso sistemático para efectuar la estimación del riesgo y la incertidumbre?») ni para el análisis de sensibilidad (ítem 4-2: «Para facilitar la toma de decisiones frente a la incertidumbre, se pueden utilizar herramientas para identificar las variables que más afectan el resultado económico de un proyecto. Entre estas, para los sistemas de armas, ¿se efectúa un análisis de sensibilidad?»), lo que implica una considerable carencia para la adecuada aplicación del LCC. No obstante, pese a reconocer la ausencia de normalización de procedimientos —condición indispensable para la implantación del LCC—, los encuestados manifiestan que realizan tanto estimaciones del riesgo y la incertidumbre como análisis de sensibilidad.

Por último, las contestaciones a los ítems del bloque 5 parecen revelar la existencia de apoyos a la implantación del LCC en las Fuerzas Armadas españolas. Según el ítem 5-1 («¿Existe algún organismo externo al Ministerio de Defensa [gubernamental o privado], que regularmente efectúa auditorias de control y gestión de costes a los programas de adquisición de sistemas de armas?»), en España existe un organismo, independiente del Ministerio de Defensa, que realiza sistemáticamente auditorías de control y gestión de costes, requisito fundamental para la aplicación de la metodología LCC.

Asimismo, mientras el indicador de gestión actualmente empleado en la evaluación económica es el valor actual neto —instrumento útil para la aplicación del LCC—, los indicadores usados en el control de costes son el coste de línea base y el coste real, que también representan 2 herramientas que contribuyen a la mencionada aplicación.

Análisis comparativoCon el objeto de identificar oportunidades de mejora de los actuales sistemas de evaluación de inversiones militares en España, además del estudio individual incluido en el epígrafe anterior, hemos realizado un análisis comparativo de las respuestas recibidas en ese país con respecto, por una parte, a las contestaciones emitidas por un grupo de países de Europa y, por otra, a las respuestas procedentes de 2 países Norteamericanos: Estados Unidos y Canadá.

Comenzando con el análisis comparativo entre España y los norteamericanos, en el bloque 1, Toma de decisiones y procedimientos, estos últimos respondieron afirmativamente a los ítems 1 («Para los programas de sistemas de armas de su país, ¿existe una clasificación por categorías de adquisición, que incluya a las entidades participantes, montos, autoridades de aprobación u otra característica?»), 3 («¿Existe una normativa nacional para efectuar la estimación de costes del ciclo de vida de los programas de sistemas de armas») y 4 («Para los programas de sistemas de armas, ¿están regulados por normas las fases del ciclo de vida y los hitos de control?»). Así, a la vista de tales resultados, el nivel de adecuación para aplicar el LCC podría considerarse similar entre España y estos 2 países en materia de clasificación de categorías de adquisición y regulación normativa de las fases del LCC y los hitos de control. Por el contrario, los sistemas españoles presentan una desventaja respecto a los sistemas de Estados Unidos y Canadá, ya que en España no existe una normativa nacional que posibilite la estimación del LCC.

Además, respecto a un organismo independiente para evaluaciones económicas (ítem 1-2: «Para el proceso de evaluación económica, ¿existe un organismo independiente de los ejércitos equivalente a una Dirección General de Armamento y Material?»), mientras en un país norteamericano no existe el otro no contesta esta cuestión, a diferencia de España, donde sí existe tal organismo. Por otro lado, la respuesta al ítem 5 («Para los programas de sistemas de armas, ¿qué norma representa mejor las fases del ciclo de vida?»), al igual que España, fue la normativa propia. En cuanto a aspectos a potenciar, tanto España como los 2 países analizados se decantan por la normalización de procedimientos (ítem 1-6: «Para mejorar su actual proceso de toma de decisiones para las adquisiciones de defensa, ¿qué aspectos debería potenciar o mejorar?»).

Pasando al bloque 2, Métodos y modelos de estimación de costes, el estudio comparativo de las respuestas revela que los sistemas de evaluación españoles están algo peor posicionados para la implantación del LCC. Los resultados del ítem 2-3 («¿Existe un procedimiento normalizado para establecer las bases, restricciones, supuestos generales o escenarios que se tomarán en cuenta para desarrollar la estimación de costes de un programa de sistemas de armas?») indican que, a diferencia del caso español, en Estados Unidos y Canadá sí existe un procedimiento normalizado para el establecimiento de bases y escenarios, lo que representa una desventaja comparativa. En cambio, para los ítems 2-4 («¿Existe un organismo responsable de mantener una base de datos con los costes y precios incurridos en los programas de sistemas de armas para ser empleados en auditorias o futuros programas?») y 2-6 («¿Existe un procedimiento para verificar y validar los modelos de costes utilizados para pronosticar los costes futuros?»), el Ministerio de Defensa de España presenta un grado de avance similar al de Estados Unidos y superior al de Canadá.

Desde el punto de vista de la viabilidad del LCC, los sistemas de las Fuerzas Armadas españolas se encuentran en una situación equiparable a la de las Fuerzas Armadas de Estados Unidos y Canadá, en materia de: a) tipos de estudios de costes empleados (ítem 2-1: «Para la evaluación económica de adquisiciones de Defensa empleada en el proceso de toma de decisiones, señale el/los tipos de estudios de costos que se utilizan habitualmente»); b) procedimientos de definición y revisión de métodos de estimación de costes (2-2: «Para las diferentes fases del ciclo de vida, ¿existe un procedimiento para declarar, revisar, ajustar y actualizar los métodos de estimación empleados?»), y c) aplicaciones informáticas habitualmente empleados (ítem 2-5: «En la práctica, ¿qué sistemas informáticos comerciales utiliza para la estimación de costes de los programas de sistemas de armas?»).

Sin embargo, en el bloque 3, Estructura de descomposición de costes, los sistemas españoles presentan un grado de desarrollo claramente inferior al de Estados Unidos y Canadá para la implantación del LCC. Mientras que las Fuerzas Armadas de España carecen de normativas sobre presentación de estructura de descomposición de costes (ítem 3-1: «Para los programas de sistemas de armas, ¿existe un proceso sistemático para efectuar la estimación del riesgo y la incertidumbre?») y sobre presentación de las estimaciones del LCC (ítem 3-2: «¿Existe una normativa para presentar la estimación de costes del ciclo de vida de acuerdo a una estructura normalizada y codificada?»), por el contrario, tanto Estados Unidos como Canadá sí disponen de normativas que posibilitan, de manera sistemática, ambas presentaciones. En cambio, el análisis comparativo de los resultados del ítem (3-3: «Si tuviese que establecer una codificación del coste de ciclo de vida para identificar los elementos de costos de un programa de sistemas de armas, ¿qué campos se deberían considerar?») indica que, en los 3 países, los campos a considerar para la codificación del LCC serían los mismos.

Por consiguiente, el estudio de las contestaciones a los 3 primeros bloques del cuestionario plantea que mientras que en España las diferencias entre las ventajas teóricas (señaladas en las respuestas a los bloques 1 y 2) y las ventajas reales (indicadas en el bloque 3) son muy grandes, por el contrario, en Estados Unidos y Canadá los instrumentos de los que realmente se dispone para aplicar el LCC son muy acordes con las respuestas a los 2 primeros bloques.

En cuanto al bloque 4, Gestión de riesgos e incertidumbre, el menor nivel de desarrollo de los sistemas españoles es también corroborado. A diferencia de España, los departamentos de Defensa de Estados Unidos y de Canadá realizan estimaciones del riesgo de la incertidumbre, pero poseen un procedimiento obligatorio, contando, pues, con un soporte fundamental para la aplicación sistemática de la metodología LCC, que debe ser un referente para España. En cuanto a la realización de análisis de sensibilidad, al igual que sucede también en nuestro país, estos se realizan sin procedimientos normalizados.

En el caso del bloque 5, Indicadores de gestión, la situación de los sistemas de evaluación económica de inversiones militares parece ser similar entre los 3 países, pues todos reconocen la existencia de un organismo externo que realiza auditorías de control y gestión (ítem 5-1: «¿Existe algún organismo externo al Ministerio de Defensa (gubernamental o privado) que regularmente efectúa auditorías de control y gestión de costes a los programas de adquisición de sistemas de armas?»’), si bien en Estados Unidos y Canadá, como consecuencia lógica de su mayor desarrollo normativo, los indicadores de gestión empleados habitualmente presentan una mayor variedad que en el caso del Ministerio de Defensa de España.

En otro orden, hemos de comparar las respuestas recibidas de las Fuerzas Armadas españolas con las respuestas procedentes de los principales países de Europa.

En el bloque 1, Toma de decisiones y procedimientos, el análisis comparativo revela un nivel de adecuación a los requerimientos del LCC muy similar en los sistemas de evaluación de la inmensa mayoría de los países estudiados. El 100% de los países, al igual que España, manifiesta disponer de una regulación normativa de las fases del LCC (ítem 1-4: «Para los programas de sistemas de armas, ¿están regulados por normas las fases del ciclo de vida y los hitos de control») y, con una mayoría inferior, también son equiparables las respuestas afirmativas sobre clasificación por categorías de adquisición (ítem 1-1: «Para los programas de sistemas de armas de su país, ¿existe una clasificación por categorías de adquisición, que incluya a las entidades participantes, montos, autoridades de aprobación u otra característica?», 82%) y organismo independiente para la evaluación económica (ítem 1-2: «Para el proceso de evaluación económica, ¿existe un organismo independiente de los ejércitos equivalente a una Dirección General de Armamento y Material?», 59%).

Además, el 59% de los países, coincidiendo con la postura de España, entiende que una norma de carácter propio sería la más adecuada para representar las fases del LCC (ítem 1-5: «Para los programas de sistemas de armas, ¿qué norma representa mejor las fases del ciclo de vida?»). En el ítem 1-6 («Para mejorar su actual proceso de toma de decisiones para las adquisiciones de defensa, ¿qué aspectos debería potenciar o mejorar») también son parecidas las respuestas con las de España, siendo la normalización de procedimientos (94%) y la cualificación del personal civil (65%) los aspectos a potenciar.

Sin embargo, en relación con la existencia de una normativa nacional que posibilite la estimación de los costes del ciclo de vida (ítem 1-3: «¿Existe una normativa nacional para efectuar la estimación de costes del ciclo de vida de los programas de sistemas de armas?»), España presenta una limitación respecto del 59% de los países europeos encuestados, pues no se dispone de tal normativa.

Respecto al bloque 2, Métodos y modelos de estimación de costes, los resultados también son similares entre España y la mayoría de los países de la Unión Europea, aunque con algunas diferencias. Los sistemas de las Fuerzas Armadas españolas presentan un desarrollo similar a las de los países europeos en materia de procedimientos de definición y revisión de métodos de estimación de costes (ítem 2-2: «Para las diferentes fases del ciclo de vida, ¿existe un procedimiento para declarar, revisar, ajustar y actualizar los métodos de estimación empleados?») y de aplicaciones informáticas empleadas, a excepción del programa Opus 10, empleado en bastantes países y no en España (ítem 2-5: «En la práctica, ¿qué sistemas informáticos comerciales utiliza para la estimación de costes de los programas de sistemas de armas?»). No obstante, aunque en España no se dispone de un procedimiento normalizado para establecer bases y escenarios de estimación, casi en un 30% de los países europeos este procedimiento sí existe, lo que representa una desventaja para nuestro país, como indican los resultados del ítem 2-3 («¿Existe un procedimiento normalizado para establecer las bases, restricciones, supuestos generales o escenarios que se tomarán en cuenta para desarrollar la estimación de costes de un programa de sistemas de armas?»).

En otras temáticas, los sistemas españoles cuentan con un grado de avance intermedio, pues se sitúan por delante de los sistemas de unos países y por detrás de otros. Tales diferencias responden al siguiente detalle: a) ítem 2-1 («Para la evaluación económica de adquisiciones de defensa empleada en el proceso de toma de decisiones, señale el/los tipos de estudios de costos que se utilizan habitualmente»), en España se emplean a 5 de 17 posibles y, en Europa, 5 países utilizan 8 o más métodos, y b) ítem 2-4 («¿Existe un organismo responsable de mantener una base de datos con los costes y precios incurridos en los programas de sistemas de armas para ser empleados en auditorias o futuros programas?»), en España este organismo existe, lo que coincide con casi la mitad del resto de países de Europa, mientras que la otra mitad no dispone del mismo.

No obstante, los resultados del ítem 2-6 («¿Existe un procedimiento para verificar y validar los modelos de costes utilizados para pronosticar los costes futuros?») revelan que los sistemas españoles son más avanzados que los de los países europeos de la muestra pues, a diferencia de estos últimos, en España se dispone de un procedimiento de verificación y validación de los modelos utilizados para las estimaciones de coste.

Para el bloque 3 (Estructura de descomposición de costes), al igual que España, la mayoría de los países europeos carece de una normativa de presentación de estructura de descomposición del trabajo (ítem 3-1: «Para los Programas de Sistemas de Armas, ¿existe un proceso sistemático para efectuar la estimación del riesgo y la incertidumbre?») y de presentación de las estimaciones del LCC (ítem 3-2: «¿Existe una normativa para presentar la estimación de costes del ciclo de vida de acuerdo a una estructura normalizada y codificada?»), por lo que la diferencia entre el grado de avance teórico (resultados de los bloques 1 y 2) y el grado de desarrollo real (bloque 3), es también muy alta en Europa, coincidiendo con la situación de España a nivel individual. Paralelamente, las respuestas al ítem 3-3 («Si tuviese que establecer una codificación del coste de ciclo de vida para identificar los elementos de costos de un programa de sistemas de armas, ¿qué campos se deberían considerar?») revelan que los encuestados de España y del resto de Europa identifican los mismos campos de codificación para la estimación del LCC.

En el bloque 4, Gestión de riesgos e incertidumbre, el análisis comparativo revela que la situación en España es muy similar al resto de los países de Europa, pues aunque se afirma la existencia de procedimientos de estimación del riesgo y la incertidumbre (ítem 4-1: «Para los programas de sistemas de armas, ¿existe un proceso sistemático para efectuar la estimación del riesgo y la incertidumbre?») y de análisis de sensibilidad (ítem 4-2: «Para facilitar la toma de decisiones frente a la incertidumbre, se pueden utilizar herramientas para identificar las variables que más afectan el resultado económico de un proyecto. Entre estas, para los sistemas de armas, ¿se efectúa un análisis de sensibilidad?»), solo en 2 y un país europeo, respectivamente, estos procedimientos están normalizados, lo que supone un inconveniente para la implantación del LCC.

De igual forma, en el bloque 5, Indicadores de gestión, coinciden las respuestas de los países de Europa con las contestaciones del Ministerio de Defensa de España acerca de existencia de un organismo externo para las auditorías de gestión y de costes (ítem 5-1: «¿Existe algún organismo externo al Ministerio de Defensa [gubernamental o privado], que regularmente efectúa auditorías de control y gestión de costes a los programas de adquisición de sistemas de armas?»), si bien existe en el 65% de los países europeos. Por otro lado, las respuestas son muy similares en materia de indicadores de gestión utilizados en la evaluación económica (ítem 5-2: «Para la toma de decisiones, ¿cuáles son los indicadores de gestión que se emplean en la evaluación económica basada en el coste de ciclo de vida?») y de indicadores de gestión asociados al control de costes (ítem 5-3: «¿Cuáles de los siguientes indicadores de gestión asociados al control de costes son utilizados en los programas de sistemas de armas?»).

Por último, la pertenencia de los países a cada una de las 3 culturas administrativas parece no ejercer influencia en los resultados obtenidos, existiendo respuestas muy heterogéneas entre países encuadrados en el mismo grupo. Por ejemplo, las respuestas a los ítem 1-3 («¿Existe una normativa nacional para efectuar la estimación de costes del ciclo de vida de los programas de sistemas de armas?») o 2-4 («¿Existe un organismo responsable de mantener una base de datos con los costes y precios incurridos en los programas de sistemas de armas para ser empleados en auditorias o futuros programas?») reflejan que, dentro de cada cultura administrativa, algunos países respondieron afirmativamente, mientras que otros lo hicieron de manera negativa. Sin embargo, las respuestas obtenidas son mucho más homogéneas cuando los países de la muestra se clasificaron por áreas SIPRI.

ConclusionesOrganismos internacionales como la OTAN, recientes hallazgos de la investigación previa y los ministerios de Defensa de los países con mayor volumen de gasto militar vienen reconociendo que el LCC es la metodología más avanzada para la selección de inversiones militares en bienes de capital, en la medida que permite elegir aquellas inversiones con mayor contribución a la eficiencia del gasto militar. Sin embargo, tanto los últimos pronunciamientos de la OTAN como los trabajos previos de investigación han concluido que la adecuada implantación del LCC exige, con carácter imprescindible, que los sistemas de evaluación económica reúnan determinados requisitos y condiciones, lo que motiva la oportunidad e interés de estudiar si los actuales sistemas están lo suficientemente desarrollados para posibilitar la aplicación de este modelo.

Mediante una investigación empírica en 20 países, el presente trabajo ha identificado líneas de mejora necesarias para que resulte viable la incorporación de la metodología LCC a los actuales sistemas de evaluación económica del Ministerio de Defensa de España. El estudio de la adecuación de los actuales sistemas españoles a los requerimientos de la OTAN sobre LCC y su comparación con los sistemas empleados en otros países nos han permitido conocer sus principales limitaciones, como punto de partida para definir las reformas requeridas. Así, el análisis de la adecuación de los actuales sistemas de las Fuerzas Armadas españolas para la implantación del LCC ha revelado la conveniencia de realizar una serie de reformas de adaptación dirigidas a corregir sus debilidades.

En materia de toma de decisiones y procedimientos, España cuenta con algunas ventajas, más teóricas que reales, como son el uso de una clasificación por categorías de adquisición, la existencia de un organismo independiente para la evaluación de inversiones y la regulación de las fases del ciclo de vida. Sin embargo, también se reconoce la carencia de una normativa nacional que, siguiendo adecuadas especificaciones técnicas, posibilite estimar los costes de las fases del ciclo de vida, que representa un requisito clave para la aplicación del LCC.

En el apartado de métodos y modelos de estimación de costes, el Ministerio de Defensa de España, al menos aparentemente, también cuenta con algunas fortalezas, como los procedimientos de definición, revisión y actualización de métodos de estimación, y un organismo encargado de mantener las bases de datos y procedimientos para verificar y validar los modelos usados para estimar los costes. Pese a ello, la principal deficiencia obedece a la inexistencia de un procedimiento normalizado para establecer las bases y los escenarios de las estimaciones, lo que dificulta notablemente, o quizás impide, la objetividad y fiabilidad de las estimaciones de costes.

De acuerdo con ello, nuestros resultados empíricos indican que el nivel de desarrollo de los actuales sistemas españoles para la implantación del LCC es más meramente formal que realmente operativo pues, pese a las ventajas puestas de manifiesto por los encuestados, también hemos identificado dos trascendentes debilidades que han de subsanarse, como son la carencia de una normativa sobre estructura de descomposición de trabajo adecuadamente normalizada y codificada, por un lado, y la inexistencia de una normativa relativa a la presentación de las estimaciones del LCC, por otro.

A estas deficiencias, que ya por sí solas pueden impedir o limitar notablemente la aplicación del LCC en las Fuerzas Armadas españolas, se unen otras debilidades, entre las que destaca la ausencia de procedimientos administrativos, adecuadamente normalizados, que posibiliten la estimación del riesgo y la incertidumbre así como los análisis de sensibilidad, que son instrumentos esenciales para la implantación del LCC. Sin embargo, los sistemas españoles parecen tener un buen punto de apoyo tanto en el organismo responsable de realizar auditorías de control y gestión de costes como en el uso de aplicaciones informáticas y de indicadores de gestión útiles para la puesta en marcha del LCC.

En consecuencia, estos hallazgos ponen de relieve que la implantación del LCC para evaluar las inversiones militares en España requeriría una considerable reforma legal, mediante la incorporación a la Ley de Contratos del Sector Público de nuevos artículos para regular la estructura de descomposición de trabajo y los requisitos de presentación de las estimaciones, a lo que habría que unir la promulgación de un reglamento específico, de carácter técnico y metodológico, que incluyera la normalización y descripción de procedimientos y los criterios de estimación del riesgo y de la incertidumbre.

Asimismo, el análisis comparativo respecto a Estados Unidos y Canadá indica que en España los sistemas de evaluación están bastante menos desarrollados en materias como normativa de estimación de costes del ciclo de vida, procedimientos normalizados para establecer bases de estimación y escenarios y, sobre todo, en normas que posibiliten tanto la presentación de la estructura de descomposición del trabajo como las estimaciones del LCC. Sin embargo, respecto a los países de Europa, España está en una línea muy similar, ocupando una posición intermedia pues, aunque sus sistemas de evaluación son más avanzados en procedimientos de definición, revisión y actualización de métodos de estimación de costes, carecen de una normativa nacional que posibilite las estimaciones del LCC, que sí está disponible en los países europeos.

Sobre este particular, comentaremos que nuestros resultados empíricos también han revelado que la tradición administrativa de los países no está influyendo en el nivel de desarrollo de sus sistemas de evaluación económica, por lo que las reformas necesarias deberían aunar esfuerzos e intereses comunes más con países incluidos en la misma área SIPRI que con países de la misma cultura administrativa.

A la vista de todas estas limitaciones, nuestro análisis revela que en España las normas legales sobre evaluación económica de inversiones militares no son lo suficientemente adecuadas para la aplicación sistemática del LCC, pues presentan considerables limitaciones, cuya subsanación requiere emprender reformas, siguiendo líneas de mejora como las siguientes, que encuentran fundamento en las propias respuestas de los encuestados, en los pronunciamientos internacionales y en los estudios académicos sobre países con experiencia en la aplicación del LCC.

En primer lugar, nuestros resultados plantean la necesidad de afrontar cambios normativos en las estructuras funcionales y organizativas de los sistemas administrativos de evaluación económica de las inversiones militares, dirigidos a la definición de procedimientos estandarizados que proporcionen criterios y mecanismos concretos para las estimaciones de costes y su validación, junto con la definición de escenarios e hipótesis de partida, que doten a las estimaciones de la suficiente fiabilidad y objetividad. A tal fin, la normalización de los procedimientos podría encontrar un interesante referente en las regulaciones sobre LCC, normativas y técnicas, que son empleadas en países como Estados Unidos y Canadá, que deberían ser estudiadas para su adaptación al caso de España.

Paralelamente, otra línea de actuaciones que podría contribuir a la implantación del LCC en España consistiría en la publicación por el Ministerio de Defensa de manuales y documentos de consulta que incorporen la descripción de técnicas y procedimientos de estimación del riesgo y de la incertidumbre a los efectos de los análisis de sensibilidad, modelos estadísticos de estimación para garantizar la precisión y fiabilidad de las estimaciones de costes, y definición de estructuras de costes adecuadamente codificadas y normalizadas, partiendo de la existencia de una clasificación por categorías de adquisición. Para ello, resultaría recomendable que España aprovechara la experiencia en el uso de instrumentos de estimación de Estados Unidos, Canadá y algunos países de Europa, mediante la organización de foros internacionales dirigidos al intercambio de experiencias cuyos resultados sirvieran de base para la elaboración de los referidos manuales y documentos.

Finalmente, a la luz de las debilidades detectadas en las respuestas de los encuestados, también resultaría útil el establecimiento de obligaciones normativas como la creación y el mantenimiento de bases de datos que muestren las ineficiencias y disfunciones de inversiones previas, así como la realización sistemática de auditorías de gestión de costes sobre las mismas con publicación de resultados y conclusiones finales.

Por último, nuestros hallazgos también nos han permitido identificar posibles líneas de investigación futura, como profundizar en el análisis comparativo internacional para conocer la adaptabilidad de los procedimientos y normas de otros países al caso de España, la puesta en marcha de experiencias piloto para experimentar la aplicación del LCC a proyectos de inversión concretos, o la definición de la estructura y el contenido de las bases de datos estadísticos y de los modelos de costes a emplear para las estimaciones de costes.

FinanciaciónEsta investigación ha sido financiada por un proyecto concedido por el Centro Mixto Universidad de Granada-MADOC, convocatoria 2014, así como por el Proyecto de Excelencia de la Junta de Andalucía, referencia P11-SEJ-7700.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

| Bloque | Ítem | Pregunta | España | Europa | Norteamérica |

|---|---|---|---|---|---|

| 1. Toma de decisiones y procedimientos | 1-1 | Para los programas de sistemas de armas de su país, ¿existe una clasificación por categorías de adquisición, que incluya a las entidades participantes, montos, autoridades de aprobación u otra característica? | Sí | Si (82%) No (18%) | Sí (100%) |

| 1-2 | Para el proceso de evaluación económica, ¿existe un organismo independiente de los ejércitos que desarrolle la función de evaluación de las inversiones militares? | Sí | Sí (59%) NS/NC (41%) | No (50%) NS/NC (50%) | |

| 1-3 | ¿Existe una normativa nacional para efectuar la estimación de costes del ciclo de vida de los programas de sistemas de armas? | No | Sí (59%) No (41%) | Sí (100%) | |

| 1-4 | Para los programas de sistemas de armas, ¿están regulados por normas las fases del ciclo de vida y los hitos de control? | Sí | Sí (100%) | Sí (100%) | |

| 1-5 | Para los programas de sistemas de armas, ¿qué norma representa mejor las fases del ciclo de vida? | Propia | Propia (59%) | Propia (100%) | |

| 1-6 | Para mejorar su actual proceso de toma de decisiones para las adquisiciones de Defensa, ¿qué aspectos debería potenciar o mejorar? | Normalizar procedimientos Cualificación personal civil | Normalizar procedimientos (94%) Cualificación personal civil (65%) | Normalizar procedimientos (100%) | |

| 2. Métodos y modelos de estimación de costes | 2-1 | Para la evaluación económica de adquisiciones de Defensa empleada en el proceso de toma de decisiones, señale el/los tipos de estudios de costos que se utilizan habitualmente. | 5 | > 5 (28%) 5 (12%) < 5 (60%) | 5 (50%) 4 (50%) |

| 2-2 | Para las diferentes fases del ciclo de vida, ¿existe un procedimiento para declarar, revisar, ajustar y actualizar los métodos de estimación empleados? | Sí | Sí (26%) No (74%) | Sí (100%) | |

| 2-3 | ¿Existe un procedimiento normalizado para establecer las bases, restricciones, supuestos generales o escenarios que se tomarán en cuenta para desarrollar la estimación de costes de un programa de sistemas de armas? | No | Sí (28%) No (72%) | Sí (100%) | |

| 2-4 | ¿Existe un organismo responsable de mantener una base de datos con los costes y precios incurridos en los programas de sistemas de armas para ser empleados en auditorias o futuros programas? | Sí | Sí (47%) No (47%) NS/NC (6%) | Sí (50%) No (50%) | |

| 2-5 | En la práctica, ¿qué sistemas informáticos comerciales utiliza para la estimación de costes de los programas de sistemas de armas? | Excel, Price, Aces, Seer | Excel (82%) OPUS 10 (23%) | Excel | |

| 2-6 | ¿Existe un procedimiento para verificar y validar los modelos de costes utilizados para pronosticar los costes futuros? | Sí | Sí (6%) No (94%) | Sí (50%) No (50%) | |

| 3. Estructura de descomposición de costes | 3-1 | Para cada sistema de armas, ¿existe una normativa para presentar la estructura de descomposición de trabajo (EDT o WBS) de acuerdo con una configuración normalizada y codificada? | No | Sí (6%) No (76%) NS/NC (18%) | Sí (100%) |

| 3-2 | ¿Existe una normativa para presentar la estimación de costes del ciclo de vida de acuerdo a una estructura normalizada y codificada? | No | Sí (6%) No (76%) NS/NC (18%) | Sí (100%) | |

| 3-3 | Si tuviese que establecer una codificación del coste de ciclo de vida para identificar los elementos de costos de un programa de sistemas de armas, ¿qué campos se deberían considerar? | 5 | > 5 (12%) 5 (47%) < 5 (41%) | 5 (50%) 6 (50%) | |

| 4. Gestión de riesgos e incertidumbre | 4-1 | Para los programas de sistemas de armas, ¿existe un proceso sistemático para efectuar la estimación del riesgo y la incertidumbre? | Sí, pero sin procedimiento normalizado | Sí, procedimiento obligatorio (12%) No (29%) Sí, pero sin procedimiento normalizado (59%) | Sí, procedimiento obligatorio (50%) Sí, pero sin procedimiento normalizado (50%) |

| 4-2 | Para facilitar la toma de decisiones frente a la incertidumbre, se pueden utilizar herramientas para identificar las variables que más afectan el resultado económico de un proyecto. Entre estas, para los sistemas de armas, ¿se efectúa un análisis de sensibilidad? | Sí, pero sin procedimiento normalizado | Sí, procedimiento obligatorio (6%) No (41%) Sí, pero sin procedimiento normalizado (53%) | Sí, pero sin procedimiento normalizado (100%) | |

| 5. Indicadores de gestión | 5-1 | ¿Existe algún organismo externo al Ministerio de Defensa (gubernamental o privado), que regularmente efectúa auditorias de control y gestión de costes a los programas de adquisición de sistemas de armas? | Sí | Sí (65%) No (35%) | Sí (100%) |

| 5-2 | Para la toma de decisiones, ¿cuáles son los indicadores de gestión que se emplean en la evaluación económica basada en el coste de ciclo de vida? | VAN | VAN (53%) | VAN (100%) | |

| 5-3 | ¿Cuáles de los siguientes indicadores de gestión asociados al control de costes son utilizados en los programas de sistemas de armas? | Coste de línea base, coste real (AC) | Coste de Línea base (70%) Coste real (AC) (53%) | Todos los indicadores propuestos |