Este trabajo da a conocer una parte del patrimonio histórico contable de Al-Andalus analizando los procedimientos de cálculo de costes incluidos en el Kitab fi Adab Al-Hisba (Libro de Buen Gobierno del Zoco), sus antecedentes y su posible transferencia a otros reinos. Dicho libro fue escrito en el primer tercio del siglo XIII por Al-Saqati. Estos cálculos se utilizaron para fijar precios al por menor. El estudio proporciona evidencia sobre el olvido de estos cálculos de costes en la Edad Media y analiza las causas de la no transmisión de este conocimiento a los reinos cristianos de la Península Ibérica. El trabajo pretende aportar tanto al conocimiento de la Historia de la Contabilidad en un contexto espacial y temporal poco estudiado como es Al-Andalus en el siglo XIII, como al de los mecanismos de transferencia de tecnologías contables. Se presenta un caso en el que los factores señalados en la literatura como inhibidores de dichos mecanismos inciden en la mayor dificultad para la transmisión de los conceptos contables.

This paper contributes to the knowledge of the historical heritage of accounting of Al-Andalus. In particular, a study is made of a cost calculation system for establishing pricing in the Book of Good Governance by the Souk of Málaga, that was written in the first third of the 13th century by Al-Saqati. These calculations were used to set retail prices. The study provides evidence on the forgetting of these cost calculations in the Middle AgeS and analyzes the causes of the failure to transmit this knowledge to the Christian kingdoms of the Iberian Peninsula. The paper contributes both to the literature on Accounting History, dealing with a case related to a rarely studied spatial and temporal context, such as Al-Andalus in 13th century, as well as to the study of mechanisms of transfer of accounting technology. It is presented as a case in which the factors identified in the literature as inhibitors of these mechanisms had made it very difficult for the transmission of accounting concepts.

Este trabajo se ocupa de un sistema de cálculo de costes andalusí relativamente complejo y su posterior no transmisión a los reinos cristianos en el siglo XIII española. Para ello se estudian los procedimientos de cálculo de costes utilizados para la fijación de precios descritos en el Libro de Buen Gobierno del Zoco de Málaga (Kitabbfi Adab Al-Hisbac) escrito por Al-Saqati en el primer tercio del siglo XIII. Por tanto, una primera contribución de este trabajo será paliar el vacío existente en la literatura sobre Historia de la Contabilidad ya señalado por Carmona y Zan en 2002 cuando afirman que se conoce poco sobre «… las prácticas contables y de gestión en las épocas protoindustrial, medieval y antigua» (pág. 300). Más recientemente, Baños y Gutiérrez (2010) han puesto de manifiesto que en las cinco revistas internacionales de especialidad histórico contable solo el 3% de los estudios publicados se han centrado en un periodo anterior al siglo XIV.

En concreto, la mayoría de los trabajos sobre cálculos de costes se han centrado en los siglos XVIII y XIX (Gutiérrez, Larrinaga y Nuñez, 2005) y han subrayado la importancia de la maximización del beneficio mientras que en el caso aquí presentado predomina la idea de búsqueda de un precio justo. Este uso de los cálculos de costes fue previamente estudiado por Carmona y Donoso (1999) aunque en un periodo histórico posterior.

Siguiendo a Glick (1971, 1991, 1992) en sus estudios sobre los procesos de asimilación cultural ocurridos en Al-Andalus, hay que señalar que la transferencia cultural es un proceso de dos vías. Por un lado, los grupos sociales que están en contacto tienden a converger, aunque alguno de ellos tenga mayor capacidad de influencia sobre los demás. Por otro lado, la población receptora puede que no asuma todas las innovaciones que ofrece la cultura dominante por la existencia de factores específicos, tales como guerras o diferencias religiosas, que se convierten en barreras para la transferencia cultural (Glick, 1992 pág. 140).

La transferencia cultural es una consecuencia,entre otras causas, de los movimientos migratorios y la movilidad de los comerciantes. La España medieval constituye un marco adecuado para su análisis ya que tanto árabes como judíos compartían el gusto por la actividad comercial y el aprendizaje. La transmisión de los modelos comerciales islámicos a las sociedades hispanas ha sido estudiada por la literatura que ha identificado la influencia que tuvieron las normas islámicas que regulaban los zocos en el desarrollo posterior de los mercados en las ciudades cristianas (Chalmeta, 1967a, 1967b, 1968a, 1968b, 2008; García Sanjuan, 1997, 2000; De Castro, 2000, 2001). La aceptación del modelo institucional islámico en este proceso de transmisión se produjo según Glick (1991, págs.160-161),no solo por su alto grado de organización económica, sino también porque posibilitó una integración inmediata y útil en las economías cristianas en expansión.

A efectos de verificar el proceso de transmisión cultural señalado por la literatura, este trabajo estudia las regulaciones del mercado en las ciudades hispano-cristianas y las compara con las incorporadas en los tratados de Hisba. Se pone de manifiesto cómo después de la Reconquista no se transmitieron a las ciudades cristianas los procedimientos de cálculo de costes incluidos en los tratados andalusíes de Hisba aunque sí se transmitió el resto de la regulación del mercado. Esto es, se estudiará cómo se olvidó una tecnología contable.

El trabajo sigue el marco propuesto por Parker para analizar los procesos de transferencia de tecnologías contables. La mayoría de los estudios publicados hasta ahora sobre transferencia internacional de tecnología contable están relacionados con el traspaso a colonias británicas a finales del siglo XIX y principios del XX (Parker, 1989; Carnegie y Parker, 1996, 1999; Foreman, 2001; Spraakman y Margret, 2005; Carnegie et al., 2006; Samkin, 2010). En este trabajo se ha utilizado dicho marco para analizar las razones de la no transferencia, y el consiguiente olvido, de una tecnología contable de cálculo de costes. Además, el caso se caracteriza porque la posibilidad de transferencia se produjo entre culturas diferentes, con religiones diferentes y que luchaban por el control de un mismo territorio. Finalmente, tanto el periodo histórico como el entorno cultural son diferentes a aquellos en que se ha estudiado este tipo de transferencias. El trabajo concluye que la contabilidad requiere de conocimientos formales y un cálculo especializado que ralentizó su transmisión entre culturas.

El resto del trabajo se estructura de la siguiente manera. La siguiente sección estudia los procesos de transferencia y no transferencia de tecnologías contables. La sección 3 se dedica a la descripción de los tratados de Hisba, centrándose en la cuestión de la fijación de precios. A continuación se estudia el Kitab fi Adab Al-Hisba de Al-Saqati y sus procedimientos de cálculo de costes. La sección 5 muestra el proceso de transferencia de la regulación del comercio de Al-Andalus a los reinos ibéricos cristianos y la no transferencia de los cálculos de costes. Por último, se presenta la discusión del estudio y las conclusiones.

1La transferencia de tecnologías contablesLas tecnologías según la Enciclopedia Internacional de las Ciencias Sociales son «las habilidades, el conocimiento y los procedimientos de fabricación» para hacer cosas útiles (Merrill, 1968: 576). En este sentido las habilidades de la escritura, la aritmética y la partida doble son también parte de la tecnología como lo son los procedimientos para la fabricación de materiales para escribir, máquinas de calcular y libros de contabilidad (Parker, 1989). En una línea similar Samkin (2010) incluye a los sistemas contables como parte integrante de la tecnología de gestión, que es definida por Grosse (1996) como el conocimiento y habilidades organizativas necesarios en la gestión de un negocio. En este sentido, Carnegie y Parker (1999) ponen de manifiesto que a diferencia de las tecnologías físicas-productivas, la tecnología contable no tiene propietarios concretos (Taylor y Turley, 1985) y es específica para cada entorno geográfico (Seidler, 1969).

Foreman (2001) señala que la investigación sobre la transferencia de tecnología contable puede ser considerada bajo las tres categorías expuestas por Parker (1989). Esto es, que tanto las técnicas como las instituciones y los conceptos contables son susceptibles de ser importados y exportados de un entorno geográfico a otro, aunque concluye que es más fácil importar una técnica que una institución y estas más que un concepto. Así, su artículo pone de manifiesto la difusión global de una técnica como la partida doble, frente a la más parcial de una institución como la profesionalización contable y a la aún más limitada y ralentizada de un concepto contable como el de imagen fiel (págs. 26-27).

Visto que la contabilidad, al igual que otras tecnologías, se puede transferir de un país a otro, hay que señalar que este ha sido históricamente un proceso complejo, hasta el punto de que no ha podido ser recogida por una sola fórmula o en un único modelo (Jeremy, 1991). El proceso involucra dimensiones económicas, culturales y políticas.

Carnegie y Parker (1996) con respecto a las transferencias obtienen tres conclusiones.

1) Hay factores que pueden inhibir la transferencia de la tecnología contable como: la naturaleza no pública de la contabilidad y la oposición por parte de la organización donante; la incompatibilidad de los marcos legales y financieros, y las diferencias en el lenguaje y las instituciones sociales.

2) Los vehículos de la transferencia pueden incluir las personas que han visitado o trabajado en el país cedente, los materiales escritos, las organizaciones que operan en ambos países, la facilidad de acceso a la organización de origen, o la similitud de estructura y requisitos de la organización. Con respecto a estos vehículos de transferencia, Parker (1989) incide en la necesidad de considerar el papel de los exportadores e importadores de la tecnología contable, distinguiendo aquellos que desarrollaban un rol activo de los que mantenían una actitud pasiva. Por otro lado, Carnegie et al. (2006) advierten que en el estudio de la transferencia de tecnología contable es fundamental el tener en cuenta que la práctica de la contabilidad no se deriva solo del desarrollo de determinadas técnicas, sino también de las circunstancias y los medios que favorecen la adopción de esas técnicas. La naturaleza de la contabilidad, que hace hincapié en registros y declaraciones escritas, sugiere que los libros de texto pueden funcionar como un medio clave para la difusión de las técnicas contables.

3) La tasa de adopción está influida por la facilidad con que se acepta, los medios de distribución en el país receptor, la compatibilidad con los sistemas existentes y la actitud de las personas y organizaciones ante la innovación. La nueva tecnología puede ser modificada por: diferentes estructuras organizativas; diferentes requisitos del sistema de organización o diferentes factores sociales, económicos o políticos.

En este proceso de transferencia hay que tener en cuenta que cuando cambia la contabilidad también lo hacen las circunstancias de los que la practican. En particular, esos cambios pueden tener consecuencias para las circunstancias y las oportunidades de trabajo de los contables (Carnegie et al., 2006).

2Los tratados de Hisba en la España musulmana de los siglos X a XIIIDe acuerdo con García Sanjuán (1997, pág. 201) la Hisba era la magistratura encargada de la vigilancia de los zocos árabe-islámicos. La mayoría de los escritores islámicos que estudiaron el Estado y la economía en sus trabajos dedicaron capítulos o secciones a la Hisba. Pero la lista de los que exclusivamente escribieron libros sobre esta institución incluye los nombres de Al-Shayzari, Ibn al-A Ukhuwwah, Ibn Bassam, Al-Jarsifi, Ibn Taymiyyah, Al-Uqbani, Ibn Abdun, Ibn Abd Al-Rauf y Al-Saqati (Islahi, 2004, pág. 59). Se pueden identificar dos tipos de tratados de Hisba. Unos los que incluyen una descripción general del mercado y de las virtudes y obligaciones de su encargado, el muhtasib, y los aspectos religiosos y jurídicos de su cargo. Y otros aquellos que describen los detalles prácticos y técnicos de la supervisión. Dado que dicha supervisión se llevaba a cabo sobre los distintos oficios y profesiones, los libros de esta categoría son guías prácticas sobre su control administrativo, el mantenimiento de las normas y la calidad del producto (Islahi, 2009, pág. 159).

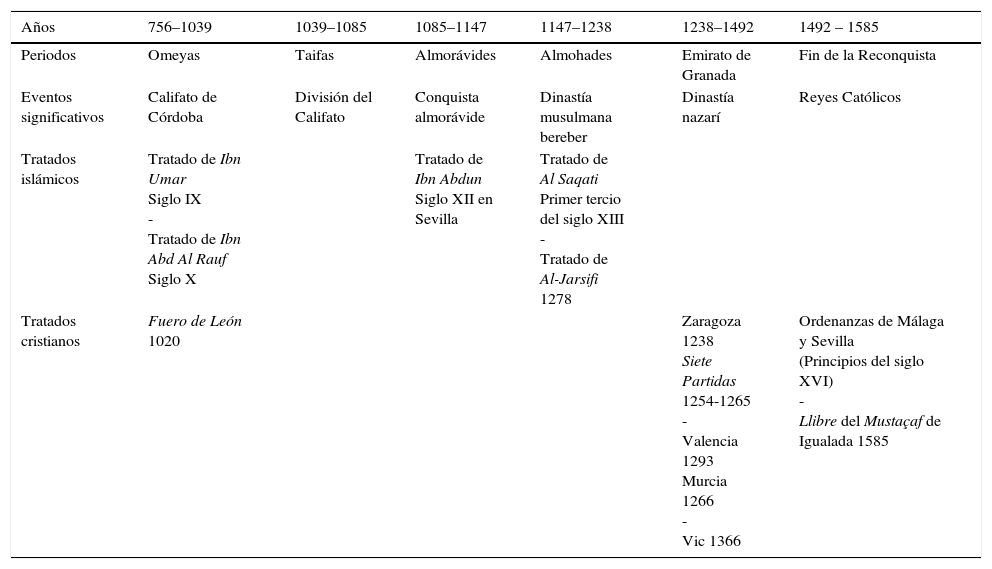

Según García Sanjuan (1997) existen cuatro tratados andalusíes de Hisba. El más antiguo es el que escribió Ibn Umar en el siglo IX; el de Ibn Abd Al Rauf (siglo X); el de Ibn Abdun (fechado en Sevilla en el siglo XII); y el más moderno, y objetivo principal de la presente investigación, el «Libro del Buen Gobierno del Zoco» de Al-Saqati (datado en Málaga en el primer tercio del siglo XIII).

Glick añade un quinto tratado, el escrito por Al-Jarsifi también durante el siglo XIII (1972, pág. 65). Este autor señala que «el término Hisba para los musulmanes andalusíes, al menos hasta el siglo XII. … se entendía en su connotación práctica, administrativa» (ib., pág. 66). Los tratados andalusíes de Hisba eran pragmáticos, ya que se ocupaban de los hábitos diarios observables en la organización y el funcionamiento práctico de los zocos. Así, por ejemplo, se describía información detallada en relación a los fraudes y los engaños más comunes en el mercado (De Castro, 2001).

2.1El responsable del zoco, el MuhtasibEl zoco era el centro principal para el intercambio de mercancías y para la producción a pequeña escala, debido a la presencia de los artesanos, en las ciudades medievales islámicas (García Sanjuan, 1997). A diferencia de los mercados rurales de épocas anteriores, el zoco se mantuvo estable en el tiempo, al ser un mercado diario, y en el espacio, ya que ocupaba un lugar fijo en la ciudad (García de Valdeavellano, 1975).

El papel del responsable del zoco, el muhtasib, es un tema central en los tratados de Hisba andalusíes. Por ejemplo, Al-Saqati describe el trabajo de este responsable como una mezcla entre lo religioso y lo civil ya que reunía aspectos de cumplimiento tanto de la ley religiosa islámica como de preceptos laicos (artículo 1). Este puesto lo designaba el Cadíd.

Chalmeta (1967a) presenta las siguientes características de esta figura: a) era un inspector; b) que fijaba los precios y trataba de impedir los engaños de los vendedores y fabricantes con el fin de reducir el fraude; c) que tenía que ser equitativo, vigilante e incorruptible; d) que tenía una jurisdicción amplia fundamentada en la costumbre; e) que regulaba las transacciones comerciales; y f) que no percibía remuneración. De Castro (2001) añade tres funciones más: la higiene y el urbanismo; el control de pesos y medidas; y la fijación de precios. Según De Castro, el principal cambio acaecido en la figura del muhtasib fue la exigencia de conocimientos jurídicos a partir de 1086.

El muhtasib tenía competencias amplias sin casi límites prácticos. Una de sus misiones era prevenir el fraude y el engaño por parte de los vendedores. También controlaba a los artesanos y su producción, haciendo al empleador responsable de los fraudes cometidos por sus empleados. Vigilaba la exactitud de las medidas de capacidad y peso, así como la precisión de las balanzas. Imponía sanciones en función del fraude cometido.

La prevención del fraude y el deber del muhtasib para evitarlo fueron objetivos fundamentales de los tratados de Hisba. Por ejemplo, Al-Saqati comentaba al inicio de su obra su propósito de «…publicar un tratado que contuviera la descripción de los comerciantes o artesanos fraudulentos que se establecían en los zocos y sus trampas con respecto a las medidas y pesos» (artículo 1). Por lo tanto, las normas regulaban con precisión lo referente a pesas, balanzas, medidas y la actividad de los comerciantes. Los artículos de la instrucción también incluían menciones específicas a algunos de ellos, como panaderos, molineros, carniceros, fabricantes de turbantes, herreros, cerrajeros, vendedores de ganado, vendedores de frutas secas y frescas, cocineros, farmacéuticos, vendedores de esclavos, artesanos y pintores.

El muhtasib elegía a un miembro especializado de cada gremio, llamado alamin, para que le ayudara a controlar a los artesanos y su producción. Eran expertos en la actividad comercial y personas de honestidad reconocida con conocimientos morales y técnicos refinados. Los alamines eran consultados cuando surgía alguna duda sobre el coste de un producto, su calidad, la cantidad dada en una venta, o el cálculo del consumo de materias primas. El Tratado de Al-Saqati es el único de los cuatro tratados andalusíes de Hisba que menciona la fijación de precios entre los deberes de los alamines (García Sanjuan, 1997).

2.2Referencias a la fijación de precios en los tratados de Hisba andalusíesNo hay un punto de vista único en la tradición jurídica islámica con relación a la fijación obligatoria de precios de los productos alimenticios básicos (García Sanjuan, 2000). Así, mientras que la Sunnae es fundamentalmente contraria a la utilización de esa práctica, se pueden encontrar algunos argumentos a favor de la fijación de precios en algunos autores pertenecientes a la Escuela Malikíf.

El tratado de Ibn Umar (siglo IX) fue traducido al español por García Gómez (1957). Su autor, Yahya Ibn ‘Umar, era un juez musulmáng que vivió la mayor parte de su vida en Túnez. Escribió varios libros, aunque la mayoría no han llegado a nuestros días. Sin embargo, sus decretos sobre el zoco sí se han conservado. Este tratado hace referencia a la necesidad de fijar los precios para evitar los abusos de los vendedores (artículo 6). A pesar de que no define ningún procedimiento para su cálculo, regula el uso de las medidas correctas y describe distintas posibilidades de fraudes (artículos 2, 3, 4 y 14). Además, proporciona asesoramiento sobre la obligación de vender productos de buena calidad. En una línea similar, el tratado de Ibn Abd Al Rauf (siglo X) hace referencia a la necesidad de fijar precios justos pero no incluye ningún detalle sobre cómo calcularlos.

El tratado de Ibn ‘Abdun (siglo XII) fue traducido al español por García-Gómez y Levi-Provençal (1981). Regula la valoración de las cosechas y los cereales (artículo 4); las referencias a la exactitud de los pesos y medidas (artículos 6, 91 y 215); y la indemnización por residuos (artículo 91). Las reglas de este tratado incluyen también referencias a la necesidad de evitar fraudes en relación a las cantidades (artículo 108); la calidad de la carne (artículo 112); los huevos (artículo 113); y prohibiciones contra la mezcla de diferentes tipos de carne (artículo 114) y del vinagre con agua (artículo 126). También hace referencia a la calidad de las rosquillas (art. 133) y del fieltro (arts 161). En cuanto a las características de los restos, el tratado especifica los casos de los residuos de lana en el tejido (el artículo 174) y en la fabricación del embalaje (artículo 175).

En lo que respecta al control de las transacciones, este tratado prohíbe la venta de trigo en grandes cantidades para evitar la especulación (artículo 104). Por otra parte, la norma dice que los vendedores de carne, pescado o productos similares no deben obtener un beneficio grande ya que son alimentos básicos (art. 187). La usura estaba prohibida (artículo 214). Las referencias a la calidad también son comunes, incluyendo, entre otros artículos, el hilo de seda (artículo 212), armarios (artículo 217), pergaminos (artículo 219), tijeras y cuchillos (artículo 220), azafrán (artículo 225) y zapatos (artículo 227). Vale la pena señalar que, aunque esta norma no se refiere a ninguno de los costes de los productos o a su cálculo, fue precursora del manuscrito de Al-Saqati en el primer tercio del siglo XIII, sobre todo en lo referente a su estilo y a sus objetivos. Según Arié (1960) el tratado escrito por Al-Jarsifi (siglo XIII) menciona la conveniencia de fijar precios justos, pero tampoco incluye ninguna referencia sobre la forma de calcularlos.

3La fijación de precios, los cálculos de costes y el control en el tratado de Al-SaqatiEste manuscritoh es el más detallado de los tratados de Hisba. El texto no incluye su fecha, aunque Chalmeta (2008. p. 214) establece que fue escrito en el primer tercio del siglo XIII (tabla 1). Al-Saqati nació en Málaga y fue el muhtasib del zoco de dicha ciudad de la que conocía su vida social y económica, como se puede deducir de las frecuentes referencias autobiográficas que proporciona (Chalmeta, 1967a). El libro puede ser considerado como un tratado de economíai, es práctico y describe con detalle el comportamiento de los comerciantes defraudadores y las actividades pícarasj. Si bien esta norma describe de manera cercana muchas de las actividades del zoco de Málaga, no menciona otros gremios ni actividades importantes en la ciudad como las relacionadas con el puerto (Chalmeta, 1967a, pág.145).

Resumen

| Años | 756–1039 | 1039–1085 | 1085–1147 | 1147–1238 | 1238–1492 | 1492 – 1585 |

|---|---|---|---|---|---|---|

| Periodos | Omeyas | Taifas | Almorávides | Almohades | Emirato de Granada | Fin de la Reconquista |

| Eventos significativos | Califato de Córdoba | División del Califato | Conquista almorávide | Dinastía musulmana bereber | Dinastía nazarí | Reyes Católicos |

| Tratados islámicos | Tratado de Ibn Umar Siglo IX - Tratado de Ibn Abd Al Rauf Siglo X | Tratado de Ibn Abdun Siglo XII en Sevilla | Tratado de Al Saqati Primer tercio del siglo XIII - Tratado de Al-Jarsifi 1278 | |||

| Tratados cristianos | Fuero de León 1020 | Zaragoza 1238 Siete Partidas 1254-1265 - Valencia 1293 Murcia 1266 - Vic 1366 | Ordenanzas de Málaga y Sevilla (Principios del siglo XVI) - Llibre del Mustaçaf de Igualada 1585 |

Fuente: elaboración propia.

De Castro (2000) ha definido este libro como las memorias de un funcionario jubilado cuya intención no era escribir un manual de Hisba, sino más bien un relato descriptivo del gobierno del zoco. En este sentido, Chalmeta (1967a, pág.160-161) sostiene que el valor de la instrucción se debe a su practicidad, ya que su autor no describe casos teóricos sino casos experimentados por él mismo.

El libro indica que la fijación de precios no es lícita, apoyándose en la doctrina del Profeta Mahoma (artículo 7), aunque más tarde describe los procedimientos necesarios para llevar a cabo dichos cálculos. Esta aparente contradicción se explica porque Al-Saqati era contrario a la fijación arbitraria de precios basada solo en estimaciones personales. La fijación establecida por Al-Saqati se justifica por el interés general de la población y se basa en cálculos racionales.

Una de las formas más seguras de evitar el fraude era la fijación de un precio justo para los productos básicos (García Sanjuan, 2000). Para obtener este precio, el muhtasib tenía que calcular el coste de varios de dichos productos, tales como la harina (artículo 50), el pan (artículos 55, 56 y 169), las albóndigas (artículo 67), la carne (artículo 75), el turrón (artículo 170), las herraduras (artículo 171), las ollas (artículo 172) y las cuerdas (artículo 174) (Chalmeta, 1967a, pág.150).

En cuanto a la fijación del precio de la carne (art. 75) se indica que el muhtasib tenía que ser informado sobre el coste de adquisición, para añadir a dicho coste un margen para el carnicero en función del tipo de carne (por ejemplo, dos dírhemsk para la de oveja). Además, sumaba el coste del sacrificio del animal y se deducía el precio estimado de venta de la piel y demás restos. Analíticamente, el coste unitario neto de la carne era el siguiente:

Coste de adquisición±margen carnicero±coste del sacrificio - (venta de restos).

Peso del animal - (peso de los huesos).

Por lo tanto, el proceso que subyace a la fijación de precios de la carne incluía los siguientes elementos: a) el coste de adquisición de cada pieza de carne, b) el margen para el carnicero que se concedía en función del tipo de carne, c) el coste de las partes no aprovechables y d) la venta de los restos. Este artículo también decía que el vendedor tenía que escribir este coste y mostrarlo en un lugar visible para el comprador.

Otro ejemplo es el proceso utilizado para el cálculo del precio de una cantidad estándar de pan. A este producto se dedica el artículo 56 del libro que se transcribe a continuación:

«Para este fin, recordamos una fórmula (derivada) de la costumbre en el uso de los (panaderos), lo que hace inútil la evaluación en presencia del muhtasib. Se toma un quintal, es decir 1.600 auquíasl, al precio que se vende por el molinero, que actualmente es de 30 dírhems. A continuación, se añaden 800 auquías (de agua), siendo 2.400 auquías, una vez amasado. Para hacer este trabajo se necesitan tres amasadores, a razón de un dírhem y medio cada uno, un asistente, un hombre en el horno, a medio dírhem, medio ochavom de sal y agua y cinco ochavos de leña, con un importe de 33 dírhems y medio ochavo. El muhtasib indicará, según su opinión un cierto margen para los panaderos, reduciendo el que obtienen hasta este momento en los zocos por cada dinarn invertido».

Por último, Al-Saqati incluye una sugerencia que relaciona calidad y margen. En su opinión, sería mejor permitir que los panaderos obtuvieran mayores ganancias a cambio de una perfecta elaboración y cocción. Por tanto, para determinar el coste unitario del pan el artículo 56 añade:

«Si ponemos 6 dírhems de los gastos de fabricación y dividimos el número total de auquías que hay en un quintal (de harina) amasada al precio de 36 dírhems, tenemos que a cada dírhem corresponden 66 auquías y dos tercios, y para cada cuarto de dírhem 16,5 auquías y dos tercios; dejaremos este pequeño pico debido a su reducción, ya que en la cocción se pierde una auquía y media, por lo que un cuarto de dírhem es entonces equivalente a 15 auquías [de] cocido [pan]».

En cuanto a la cantidad que se podía comprar con un dírhem, Al-Saqati hizo el siguiente cálculo:

Entonces

Por lo tanto, si con un dírhem se podían comprar 66,66 auquías, con un cuarto de dírhem se podían comprar 16,66 auquías (= 66,66 auquías/4). Es interesante indicar que Al Saqati incluyera un redondeo a la baja para tener en cuenta la merma de peso ocurrida en el proceso de fabricación. Por ello la norma agrega: «No consideres este pequeño pico (1,66 auquías=16,66-15,00), dado que una auquía y media se pierde en la cocción». En consecuencia, una persona con un cuarto de dírhem podía comprar 15 auquías cocidas de pan.

Como se puede ver, la determinación del precio del pan muestra varios aspectos en los que se alcanza una cierta complejidad en el proceso de cálculo de costes. En primer lugar, la inclusión de los costes de personal dependiendo del oficio. El artículo 56 establece que el proceso necesita el trabajo de tres amasadores, a razón de un dírhem y medio, un asistente y una persona a cargo del horno por medio dírhem. Además, la misma norma también hace referencia a la asignación de un coste indirecto (el de hornear, en este caso), y al cálculo de los costes unitarios, ya que el coste se calculó inicialmente para quintales de harina, y, finalmente se dividió entre el número de auquías (unidad de peso en la que se vendía el pan). Al-Saqati también tuvo en cuenta cálculos que incluían la pérdida de peso que se daba durante la cocción y consideraba la calidad cuando se permitía a los panaderos mayores márgenes ya que, decía: «… sería mejor para obtener una elaboración perfecta».

Además, en relación con el coste del pan, el artículo 60 describe el cálculo del coste de la harina teniendo en cuenta los diferentes salarios de cada empleado y el precio de los productos básicos (principalmente trigo). En el mismo sentido, el artículo 86 (que se centra en la elaboración de tortas) describe el proceso de fabricación, incluyendo el peso de cada componente, volviendo a tener en cuenta las mermas producidas durante la cocción. Por su parte el artículo 79 describe la receta necesaria para la elaboración de salchichas y albóndigas, y el artículo 83 el de los panecillos. En todos estos casos, Al-Saqati incluye el peso de las materias primas necesarias en los procesos de producción.

Este nivel de detalle no se aplica solo en los procesos de fabricación mencionados sino también en la definición de cada unidad de los productos comercializados en el zoco. Por ejemplo, el artículo 25 trata sobre las diferentes unidades de peso de los cereales y sus equivalentes. Es mencionable que además de los detalles sobre las medidas cuantitativas y de costes, la instrucción también tiene en cuenta las distintas calidades de las mercancías. Un ejemplo de esta distinción por calidades está en el capítulo 7 que proporciona referencias sobre las ventajas y desventajas de los esclavos según su origen geográfico y afirma que algunos eran idóneos para trabajar en el campo, otros para trabajar en el servicio doméstico, y otros, incluso, para la reproducción.

4La permeabilización de las actividades comerciales entre los reinos peninsulares (siglos XI- XIII)4.1La permeabilización de la figura de los inspectores de mercadosEn el lado cristiano, una figura similar a la del muhtasib se encontraba ya en 1020 en el «Fuero de León» (García de Valdeavellano, 1975, pág. 134 y siguientes). En su decreto número 36 menciona a los zabazoques. Eran inspectores de mercado de elección popular encargados de la vigilancia de los pesos y medidas, así como del mantenimiento del orden público en el mercado. Esta figura existía previamente en Córdoba, de hecho el término zabazoque se deriva del árabe sahib al-suq aunque el inspector cordobés era nombrado por el cadí. Más tarde, en la época almorávide, este inspector se convirtió en muhtasib. Glick (1971. pág. 71) especifica que esta figura fue introducida por los mozárabes al emigrar al reino Asturleonés.

Pocos años después de la publicación del libro de Al-Saqati apareció, en el lado cristiano, el Código de las Siete Partidas. Se trata de la primera compilación legal castellana publicada durante el reinado de Alfonso X de Castilla (1252-1284) con el propósito de establecer un cuerpo uniforme de normas para el reino. Actualmente se considera la contribución más importante de España a la Historia del Derecho. Una de sus primeras versiones fue escrita entre el 26 de junio 1256 y el 28 de agosto 1265 por una comisión de los juristas castellanos más importantes de la época, bajo la dirección del rey Alfonso Xo.

El código está organizado en siete libros o partes llamadas «partidas»p. La Quinta Partida consta de 15 títulos que comprenden 374 leyes en materia de derecho privado, referidas a los actos y contratos jurídicos más comunes en que las personas podrían participar a lo largo de su vida. Tiene que ver con las prácticas de los mercaderesq y los contratos que rigen los negociosr. Esta Partida también regula el pago y la entrega de los bienes e incluye referencias a pesos y medidas. Por ejemplo, en la Ley I, Título VII, dice que los comerciantes tienen «que usar los pesos y medidas de acuerdo a las costumbres de la zona».

A medida que la Reconquista fue avanzando hacia las ciudades andalusíes, la figura del almotacén, proveniente de la figura del muhtasibs, se fue convirtiendo en el oficial del mercado en las ciudades de la Corona de Castilla y León. Además, esta figura y la estructura comercial de Castilla y León, fueron absorbidas en la Andalucía que se iba conquistando en el siglo XIII.

Las «Ordenanzas y deberes del Almotacenazgo» fueron otorgadas por Alfonso X a la ciudad de Sevilla el 24 de octubre de 1279t. La estructura de estas Ordenanzas, la lista de los productos básicos y la vigilancia de las condiciones más precisas en la venta fueron similares a las incluidas en los tratados de Hisba.

Esas normas fueron la base de la compilación de las normas del mercado ordenada por los Reyes Católicos y de las ordenanzas posteriores de Málaga, publicadas en el siglo XVI (tabla 1). Glick (1991, pág.122) señala que: «Como Chalmeta observa, alguien que haya leído los manuales de Hisba y las Ordenanzas de Málaga y Sevilla, a principios del siglo XVI, y las de otras ciudades anteriormente islámicas, codificadas posteriormente durante la Edad Media, puede anticipar de manera muy aproximada el contenido y la secuencia de estas últimas».

A partir del análisis de estas ordenanzas se ha visto que hay coincidencias con los tratados de Hisba con respecto a la persona que está a cargo del mercado o en relación con cuestiones tales como los pesos y castigos. El resumen de las Ordenanzas de la ciudad de Murcia permite observar la pérdida gradual de las atribuciones del almotacén en favor del Consejo Municipal (Torres Fontes, 1983). Por ejemplo, a partir de 1347, los miembros del Ayuntamiento tenían que redactar una reseña de pesos y medidas. Hasta entonces era una responsabilidad del almotacén.

Sin embargo, no hay referencias al zabazoque en los reinos mediterráneos. Esto se pudo deber a que la difusión institucional de la figura se llevó a cabo después de la caída del califato omeya de Córdoba. Almorávides y almohades adoptaron la estructura de los abasidasu. En esta estructura el inspector de los mercados era llamado muhtasib, origen del almotacén castellano en el siglo XII y del mustasaf en Aragón y en los reinos del Mediterráneo en el siglo XIII. Además, la difusión de la figura existía en otros reinos cristianos de la zona del Mediterráneo: el mathessep en Jerusalén y Chipre; el mathiessep en Venecia; y el matasep en Tiro (Glick, 1971, págs. 79-80).

En Aragón, el primer caso conocido es el del mustasaf de Valencia, Raymond Deslluch, contemporáneo de Al-Saqati (Glick, 1991). El papel del mustasaf valenciano se reguló en el Llibre del Mustaçaf, estudiado por Sevillano Colom (1957) sobre la base de un documento enviado posteriormente a Barcelona para servir de modelo a las ordenanzas de esta ciudad. Las similitudes entre las funciones del muhtasib y las del mustasaf se detallan en dicho estudio (pág. 27 y siguientes). En él se defiende el origen islámico de la profesión basándose en, por ejemplo, el hecho de que las autoridades de Barcelona, pidieron a las de Valencia sus Ordenanzas para usarlas de modelo en el siglo XIII, lo que parece incompatible con un origen Norte - Sur.

Es notable según Glick (1991, pág. 159), el hecho de que las ciudades valencianas y catalanas tuvieran manuales sobre el comportamiento del mustasaf y que este funcionario parece que gozaba de mayor vitalidad que sus colegas musulmanes y castellanos. En su opinión, el almotacén era un puesto menos desarrollado que el mustasaf. Además, este autor también señala algunas diferencias. Por ejemplo, el muhtasib era nombrado por el cadí y estaba subordinado a su autoridad superior. Sin embargo, el mustasaf disfrutaba de una amplia autonomía, era elegido como funcionario municipal y tenía una mayor reputación social.

4.2La permeabilización de las normas sobre fijación de precios en los reinos cristianosHay referencias a precios en el Código de las Siete Partidas cuando se afirma que «… los comerciantes tienen que fijar un precio real para cada medida de tela y para cada medida de otras cosas, y no inferior» (Ley I, Título VII, Capítulo 5). La ley siguiente describe la costumbre de unos grupos que formaban los comerciantes y que fijaban los precios de las mercancías, no permitiendo el comercio a personas que no fuesen miembros de dichos grupos. La norma considera que estas prácticas son nocivas y detalla que solo deben tener lugar (la creación de grupos de fijación de precios) con el conocimiento y la aprobación del rey. Sin embargo, el Código de las Siete Partidas no define un proceso para calcular el coste ni un procedimiento para la fijación de precios.

En la misma línea, las «Ordenanzas y deberes del Almotacenazgo», utilizadas en Toledo y Sevillav incluyen el precio de algunos productos básicos pero sin referencias a sus procedimientos de cálculo. Tampoco incluyeron ningún método de cálculo de costes las ordenanzas del siglo XVI de ciudades como Sevilla y Málaga.

Como se ha mencionado, el Reglamento de Murcia muestra una pérdida de atribuciones del almotacén. En cuanto a la fijación de precios se puede decir que a partir de 1360 el almotacén no podía fijar los precios sin la aprobación del Consejo de la Ciudad (Torres Fontes, 1983, pág. 95). Esta transferencia de atribuciones estaba relacionada con asuntos fiscales y con el requerimiento de impuesto por parte del municipio.

Siguiendo a Sevillano Colom, en lo que se refiere a los libros del mustasaf de Valencia, se encuentran tanto rangos de precios para algunos productos, como varias listas de precios cuya observancia el mustasaf tenía que vigilar, como por ejemplo los de la pesca y el carbón. En cuanto al pan, el mustasaf preguntaba al alamin el precio de las ventas del trigo sobre una base diaria y, de acuerdo con esto y las normas preestablecidas, fijaba el precio en función de sus calidades. Se insistía en que fueran respetados tanto el precio como el peso fijado por el mustasaf. Para el caso de los panaderos, el cálculo incluía un margen mínimo en forma de salario como retribución de su labor (Sevillano Colom, 1957, pág. 99).

Por otro lado existen varios informes de precios fijados por el Ayuntamiento de Valencia para la carne. En este caso el precio de la libra de carne dependía del peso del animal, de manera que la carne procedente de animales más grandes era más cara. El mustasaf tenía que vigilar que los precios se ajustaran a estos informes (Sevillano Colom, 1957, pág. 101). Los precios solían variar de un período a otro del año y, en algunos casos, el mustasaf permitía fijar los precios en función del aspecto de la carne, asesorado por los alamines (Sevillano Colom, 1957, pág. 81). Estaba expresamente prohibida la venta de la carne a un precio distinto al fijado según el peso y sin pesar la carne. Una prohibición similar se estableció para el pescado.

Chalmeta (2008) profundiza en el estudio de las ordenanzas de ciudades de la Corona de Aragón. La única referencia a la fijación de precios aparece en las Ordenanzas de Igualada en donde se expresa que el mustasaf tenía que fijar el precio de la carne y que la composición del pan se regulaba en función de su precio de venta (pág. 223). Además, estas mismas ordenanzas transcriben una orden de Felipe II de 1585 que especificaba que el mustasaf tenía que ser capaz de leer y escribir (pág. 222). En cualquier caso, se ha observado que en ninguna de estas ordenanzas de los reinos cristianos, a pesar de las claras similitudes existentes en muchos otros temas, hay referencias a los procedimientos de cálculo de costes.

5Discusión y conclusionesEste trabajo da a conocer una parte del patrimonio histórico contable de Al-Andalus analizando los procedimientos de cálculo de costes incluidos en el Kitab fi Adab Al-Hisba de Al-Saqati, sus antecedentes y su posible transferencia a otros reinos. El análisis del tratado de Al-Saqati muestra la utilización de procedimientos relativamente complejos para los cálculos de costes en un mercado al por menor en el siglo XIII. Entendemos que dicho procedimiento fue complejo porque incluía conceptos como a) el coste de adquisición; b) una estimación de un margen justo para el comerciante; c) el coste de las mermas de las materias primas; d) la venta de subproductos; e) la exactitud en las medidas usadas; y f) el concepto de calidad a la hora de determinar costes.

Este caso presenta peculiaridades que lo diferencian de otros estudios sobre la génesis de cálculos de costes, como el hecho de estar referidos a actividades de venta al por menor; que su objetivo sea evitar el fraude actuando en defensa del consumidor final y que simultáneamente los comerciantes pudieran obtener un margen justo; y los consumidores pudieran comprar a un precio justo. Este fin de equilibrio social se refleja en que el pan, por ser un alimento básico, era el único producto para el que Al-Saqati calculó un precio válido en cualquier circunstancia. Aún más, detalló el peso del pan que debería ser vendido a cambio de una cantidad exacta de dinero. Para el resto de los productos, Al-Saqati definió una fórmula cuyos componentes, tales como coste de adquisición, margen de ganancia o salarios tenían que adaptarse a cada caso.

Además el trabajo muestra la no transmisión de estos cálculos a otros reinos y finalmente su olvido. Varios autores han demostrado la influencia de las normas islámicas en el desarrollo posterior de los mercados cristianos en las ciudades castellanas, aragonesas y valencianas. Sin embargo se ha visto que el procedimiento de cálculo del tratado de Al Saqati no se transfirió de la esfera musulmana a la cristiana y que ninguna de las normas cristianas estudiadas hasta ahora incluyó procedimientos de cálculo de costes.

Como se ha demostrado en la literatura, las técnicas contables, como otras tecnologías, son susceptibles de ser transferidas entre países, pero es una premisa fundamental que la práctica de la contabilidad no se deriva solo del desarrollo de determinadas técnicas, sino también de las circunstancias y los medios que favorecen la adopción de esas técnicas (Parker, 1989; Carnegie y Napier, 1996; Foreman, 2001 y Carnegie et al., 2006, pág.106). Siguiendo a Carnegie y Parker (1996, pág. 22), en este caso dificultaron los procesos de transferencia sobre todo a) la barrera idiomática; b) la no existencia de material impreso; c) el diferente rango institucional de los responsables del mercado; d) la sustitución de estos responsables de los zocos por nuevos responsables con los que no había contacto; e) y el bajo grado de profesionalización.

Comenzando por las dos primeras causas, la lengua era distinta y los cálculos de coste de Al-Saqati estaban escritos en un idioma que pocos castellanos conocían. La importancia de la barrera idiomática se refuerza por el hecho de que el manuscrito de Al-Saqati, según Chalmeta (1968a) siguió siendo base de la regulación de los mercados magrebíes hasta entrado el siglo XX, lo que prueba su difusión en el entorno de su lengua, de forma similar a lo que ocurre en la mayoría de los casos estudiados previamente en que se analizan transferencias entre países que comparten la lengua inglesa. La existencia de un libro-guía, que era el objetivo de Al-Saqati, debía ayudar a la propagación ya que la propia naturaleza de la contabilidad, que hace hincapié en registros y declaraciones escritas, sugiere que los libros pueden funcionar como un medio para la difusión de las técnicas contables (Carnegie et al., 2006, pág.106), pero, además de la barrera idiomática ya mencionada, el número de copias del libro de Al-Saqati no debió ser amplio. En cualquier caso estas causas podían afectar a cualquiera de los contenidos de los libros de Hisba.

La tercera de las razones para la no transmisión tiene que ver con la posición jerárquica tanto del responsable del mercado como del libro de Al-Saqati. En cuanto al responsable del mercado, el muhtasib era un oficial directamente dependiente del Cadí mientras que sus equivalentes cristianos (Zabazoque, Almotacén y Mustasaf) eran funcionarios municipales. Es posible que los miembros de los concejos municipales estuvieran más implicados en cuestiones relacionadas con el mercado o se percibieran a sí mismos como más cualificados para los cálculos de costes y la fijación de precios. Esto podría explicar que se reservaran la competencia para ellos mismos. Por otro lado, el libro de Al-Saqati es un libro-guía para otros muhtasibs pero carente de rango legal. Sin embargo los textos cristianos estudiados eran normas de obligado cumplimiento. Por tanto puede entenderse que estando el objetivo del precio justo en la norma, la técnica concreta para calcularlo no necesitaba tener ese mismo rango legal.

Yendo a los elementos de cálculo de costes no hay evidencias de que hubiera una transmisión de expertos en dichos cálculos. Por un lado los musulmanes que se quedaron a vivir en los reinos cristianos (conocidos como mudéjares) fueron pronto relegados a zonas rurales y de montaña (Ladero Quesada, 1992)w. Por otro lado el grado de profesionalización de personas dedicadas a la contabilidad o al cálculo de costes era mínimo.

Finalmente, siguiendo a Parker, se pueden distinguir dos componentes contables susceptibles de transferencia. Por un lado, la técnica de cálculo de los costes que chocó con las limitaciones descritas que pudieron haber afectado a los cálculos pero no a otros aspectos de los tratados que sí se transmitieron. Pero por otro lado, y de forma paralela a la técnica, era necesaria la transferencia y asimilación de los conceptos contables utilizados por Al-Saqati en sus fórmulas tales como los costes de transformación, el valor de los residuos y la posibilidad de cuantificar el margen justo. El mismo trabajo (Parker, 1989, pág. 26) puso de manifiesto que es más fácil transmitir una técnica que un concepto. Por tanto, se puede concluir que la mayor dificultad del proceso de transmisión radicó en dichos conceptos contables que sufrieron un olvido después de la Reconquista, de forma similar a lo que ocurrió con conocimientos científicos tales como la física, las matemáticas o la astrología.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los autores agradecen el apoyo financiero de los Proyectos de Investigación PAIDI SEJ4129; PAIDI SEJ 2678 y DEL GRUPO PAI SEJ 111.

El presente trabajo se enmarca en el proyecto de investigación SEJ 4129: «Andalucía cruce de culturas: una visión desde la Contabilidad»

Título original del libro (en grafía arábica,

Esta es la doctrina islámica de mantener todo en orden dentro de las leyes de Dios (en árabe,

Era un juez de sentencia de conformidad con la ley religiosa islámica.

Colección de dichos y hechos atribuidos a Mahoma y transmitidos en forma oral. Por lo cual permite adaptar el Corán a las exigencias de cada época.

Fundada por Malik ibn Anas (muerto en 795). Es la más antigua de las cuatro escuelas suníes (grupo mayoritario en el Islam). Pretendía unificar las diferentes prácticas jurídicas en el Islam de la época. Se extendió desde Medina hacia el oeste, siendo predominante en el norte de África y en la Europa islámica de la época.

O alfaquí.

En 1967, Chalmeta (1967a, pág.125) identificó seis versiones diferentes de Kitab fi Adab Al-Hisba en el Instituto Islámico de Estudios (Madrid), la Biblioteca Nacional de Rabat (Marruecos), la Biblioteca Nacional de El Cairo (Egipto), el Biblioteca Real de Marruecos, la Biblioteca Al-Qarawiyyim de Fez (Marruecos), con el último de una biblioteca privada.

De hecho es el tratado económico más amplio conocido en Occidente.

Según Chalmeta (1967a, pág.143), las descripciones detalladas en él sugiere que también puede ser considerado como un precursor del género literario español conocido como la novela picaresca en la España del siglo XVI.

El dírhem o dírham (en árabe, درهم) era una moneda de plata antigua utilizada en el mundo islámico.

Medida de capacidad

La octava parte de un dírhem.

El dinar fue acuñado por primera vez a finales del siglo VII en Al-Andalus. Su peso variaba entre 3,85 y 4,25 gramos de oro y valía diez dírhems.

También se han propuesto otros períodos de tiempo, incluyendo 1254-1261, 1256-1263 y 1251-1265. De todos modos la mayoría de los historiadores creen que no fue hasta 1265 cuando que se completó.

A su vez, cada “partida” se divide en artículos (182 en total) y estos se componen de las leyes (2802 en total).

Incluyendo las compras, ventas, intercambios y arrendamientos.

Incluyendo los contratos verbales, contratos de garantía, hipotecas y avales.

Encargado de informar sobre los incumplimientos de las ordenanzas. Sus principales funciones fueron el control de pesos y medidas, la fijación de precios y la limpieza y el urbanismo.

Por la copia que de las mismas fue remitida a Murcia en 1310. Esta copia especifica que las ordenanzas eran las mismas que se utilizaron en Toledo (González Arce, 1989).

Segunda dinastía de califas suníes (750-1258) que sucedieron a la de los omeyas. También se conoce como califato de Bagdad.

www.publicationethics.org.