La obligación de las empresas de informar en los estados financieros de los riesgos a los que se enfrentan ha dado lugar a la aparición de una emergente línea de investigación sobre el grado de divulgación de información sobre riesgos y de su calidad. En este sentido, el presente trabajo analiza la cantidad y la calidad de la información de riesgos para 2 periodos diferentes de ciclo económico: un periodo de bonanza económica (2006) y un periodo de crisis (2011). El estudio se realiza para el caso español utilizando empresas que cotizaban en el mercado continuo durante los años 2006 y 2011. Los resultados evidencian que las empresas presentan un mayor volumen de información sobre riesgos en el periodo de crisis, mientras que este aumento no se corresponde con un mayor grado de calidad de dicha información. Este mayor nivel de información de riesgos se debe a los riesgos financieros, sin detectar aumentos estadísticamente significativos en información de riesgos no financieros.

Companies must disclose information on the risks they are exposed to. This duty has brought about a new research line on risk information disclosure. Within this line, this paper analyses the quantity and quality of risk information disclosed by firms in two different periods: One characterized by economic growth (year 2006); and another corresponding to a crisis time (year 2011). We focus our work in Spain, and we take the data from non-financial companies listed at the Spanish Stock Exchange in the years 2006 and 2011. With regard to the quantity of information disclosed by companies, our results show that the degree of risk information disclosure is higher for a crisis period than for a non-crisis time. However, when we check for differences in the quality of the risk information disclosed by firms, we do not detect statistically significant differences between both periods. Furthermore, we observe that the higher quantity of risk information disclosed in the crisis time corresponds to financial risks. We do not encounter differences in the information on non-financial risks disclosed by firms.

En la última década ha habido una importante preocupación por la divulgación de riesgos a que se enfrentan las empresas en el desarrollo de sus actividades y la utilidad que ofrece dicha información para sus usuarios (Solomon, Solomon, Norton y Joseph, 2000; Cabedo y Tirado, 2004; Miihkinen, 2013; Nelson y Rupar, 2015; Moumen, Othman y Hussainey, 2015, Filzen, 2015, Cabedo y Tirado, 2014; Kravet y Muslu, 2013; Campbell, Chen, Dhaliwal, Lu y Steele, 2014). En este sentido, los resultados de los estudios que analizan la utilidad de la información de riesgos son mixtos. Los estudios que analizan esa utilidad en el mercado de capitales han evidenciado que el mercado responde a dicha información, aunque trabajos como los de Kravet y Muslu (2013) y Campbell et al. (2014) aportan resultados contrarios a los supuestos teóricos de que un aumento de divulgación de información sobre riesgos reduce la percepción de riesgo por el mercado. Por su parte, los trabajos que analizan la percepción que tiene el usuario —analistas, inversores, preparadores— de dicha información señalan su dudosa utilidad (ICAEW, 2011 y ACCA, 2014). Entre las principales razones que argumentan para esa dudosa utilidad se encuentra el carácter genérico de la información, que no permite a los usuarios realizar proyecciones futuras de impacto del riesgo. Esto es, la calidad de la información de riesgos es un factor determinante para analizar su utilidad.

Hasta el momento, se han realizado diversos trabajos que analizan el grado de divulgación de la información sobre riesgos. Sin embargo, no existen estudios que analicen cómo influye el ciclo económico en la política de divulgación de información de los riesgos a los que están expuestas las empresas. De este modo, parece necesario conocer en qué medida las empresas, ante situaciones económicas adversas, como las actuales, con restricciones al acceso a la financiación, gestionan su política de divulgación de información sobre riesgos. En este sentido, en el presente trabajo se analiza si la política de divulgación de información sobre riesgos adoptada por la empresa varía dependiendo de la fase del ciclo en que se encuentre. Para ello se ha analizado la cantidad y la calidad de la divulgación de información sobre riesgos para una muestra de empresas que cotizan en el mercado continuo español, y se ha estudiado si se presentan comportamientos diferentes en 2 periodos distintos del ciclo económico: antes de la crisis y en la crisis. Los resultados obtenidos evidencian que la cantidad de información divulgada sobre riesgos se incrementa significativamente en el periodo de crisis frente al periodo de auge económico. En cambio, la calidad no sigue el mismo patrón. Sí que es cierto que en periodos de crisis la calidad aumenta, pero no de una forma estadísticamente significativa.

El resto del trabajo queda estructurado del siguiente modo: en el segundo de los apartados se revisa la literatura acerca de las distintas líneas de investigación sobre la divulgación de información sobre riesgos. En el tercero se presentan las hipótesis que contrastar. En el apartado cuarto se expone la metodología utilizada para medir el grado de divulgación y la calidad de la información sobre riesgos. En el quinto y sexto apartados se exponen los datos utilizados y la presentación de los resultados del estudio empírico. Para finalizar, se presentan las principales conclusiones del trabajo.

AntecedentesEl actual entorno competitivo en el que se encuentran las empresas cada vez requiere de un mayor grado de información que permita a los usuarios tener un mejor conocimiento de la situación económica de las empresas y de los riesgos a que se enfrentan. En este sentido, una de las principales necesidades informativas denunciadas tanto por organismos contables como por diferentes autores ha sido, sin duda, la información sobre riesgos (AICPA, 1987; Solomon et al., 2000, Cabedo y Tirado, 2004). Esta carencia ha sido atendida por diversos organismos contables, que han emitido normas que regulan la presentación de información sobre riesgos en los estados financieros1. Por ejemplo, el actual Proyecto de Norma de Marco Conceptual que está llevando a cabo el International Accounting Standards Board (IASB) abre el debate sobre la necesidad de divulgar información financiera y no financiera para ayudar a la toma de decisiones en las empresas. Sería deseable que, dentro de esta información, se incorporase aquella relativa a los riesgos a los que están expuestas las empresas, que sin ninguna duda constituye una pieza clave para el proceso de decisiones.

La aparición de esta nueva información en los estados financieros se ha analizado desde una perspectiva de utilidad. A este respecto, los trabajos que han estudiado dicha utilidad para los usuarios ofrecen resultados mixtos. Los estudios de Abraham, Marston y Darby (2012) y Financial Reporting Council (2011) obtienen evidencia a través de preguntas realizadas directamente a los usuarios (inversores, analistas y contables) sobre la utilidad de la información de riesgo. Estos trabajos concluyen que los usuarios perciben la utilidad de dicha información como dudosa. El Institute of Chartered Accountants in England & Wales (ICAEW, 2011) señala que son varias las razones de estos resultados: el carácter genérico y repetitivo en la divulgación de la información de riesgos, la existencia de costes de competencia (el temor de divulgar información sobre riesgos que reduzcan las ventajas competitivas de la empresa) y la no presentación de información sobre los procedimientos de gestión de riesgos implementados.

Otra serie de estudios (Jorion, 2002; Rajgopal, 1999; Linsmeier, Thornton, Venkatachalam y Welker, 2002; Liu, Ryan y Tan, 2004; Deumes, 2008; Campbell et al., 2014, Kravet y Muslu, 2013, Miihkinen, 2013, Zreik y Louhichi, 2014; Cabedo y Tirado, 2014 y Moumen et al., 2015) analizan la utilidad de la información sobre riesgos evaluando su impacto en el mercado de capitales. Esta línea de investigación se apoya en el estudio del comportamiento de variables de mercado para medir el impacto de dicha información como proxy de una señal de la utilidad para los usuarios. La transparencia en el ámbito de los riesgos empresariales es fundamental para el buen funcionamiento de los mercados. La falta de divulgación de información en este campo, tal y como señala Hutton (2004), provoca que los gestores de las empresas tengan una mayor información sobre riesgos que los inversores externos, por lo que estos últimos no podrán apreciar en todo su alcance ni los riesgos corporativos ni las potencialidades de la empresa. Por tanto, la divulgación de información sobre riesgos, en la medida en que contribuye a reducir las asimetrías informativas2, teóricamente debería tener un impacto positivo sobre la percepción que de los riesgos corporativos tienen los stakeholders. Trabajos como los de Miihkinen (2013) o Deumes (2008) van en esta dirección. Miihkinen (2013) concluye que la calidad de la información sobre riesgos que obligatoriamente publican las empresas finlandesas contribuye a la reducción de la asimetría informativa para los inversores. Por su parte Deumes (2008) llega a la conclusión de que la información sobre riesgos (incluida en folletos informativos de emisiones de empresas holandesas) resulta relevante para los inversores potenciales, en la medida en que les ayuda a predecir los riesgos futuros de la empresa. No obstante, otros trabajos presentan resultados contrarios. En este sentido, los resultados de Campbell et al. (2014), Kravet y Muslu (2013) y Cabedo y Tirado (2014) contradicen el supuesto de que la información de riesgos reduce la percepción del riesgo de los usuarios. Según Cabedo y Tirado (2015) estos resultados contradictorios pueden obedecer a problemas metodológicos, relacionados con el procedimiento utilizado para la medición del grado de divulgación de la información sobre riesgos.

Si bien hay un volumen importante de estudios que analizan tanto la utilidad de la información de riesgos como las características corporativas3 que influyen en la divulgación de riesgos, apenas hay trabajos que traten la calidad de la información sobre riesgos (de hecho, los trabajos que abordan tanto la utilidad de la información de riesgos como su grado de divulgación toman la cantidad como proxy de la calidad). En este sentido, autores como Beretta y Bozzolan (2004) proponen una metodología de medición de la calidad de la información sobre riesgos divulgada por las empresas. La propuesta de Beretta y Bozzolan (2004) establece que la calidad de la información de riesgos depende de la cantidad de la información divulgada y de la riqueza de su contenido. Entienden la riqueza como las propiedades semánticas que ayudan a los usuarios a evaluar el impacto esperado de dicha información. Por otra parte Cabedo y Tirado (2009) presentan una metodología de medición del grado de divulgación de la información de riesgos basada en su contenido informativo para el usuario, más que en la cantidad. El índice que proponen estos autores estaría más próximo al concepto de calidad4 que al de cantidad. En efecto, el valor del índice5 solo aumenta si la información publicada tiene un contenido informativo incremental sobre la que previamente se ha suministrado. Ambas propuestas han sido aplicadas sobre diferentes colectivos de empresas. La primera de ellas, la de Beretta y Bozzolan (2004), para analizar si la calidad de la información sobre riesgos divulgada por las empresas italianas estaba relacionada con diversas variables corporativas. Mientras que el índice de divulgación propuesto por Cabedo y Tirado (2009) se ha utilizado para estudiar la divulgación de riesgos en el mercado de capitales español y para analizar si la información de riesgos divulgada por las empresas que cotizan en el mercado de capitales español afecta al coste de los recursos propios (Cabedo y Tirado, 2014).

HipótesisEn la actualidad hay un creciente interés, tanto por parte de los organismos reguladores como por la literatura contable, por incorporar información de riesgos en los estados financieros de las empresas. Tal y como se ha comentado, la necesidad de introducir esta información en los estados financieros ha generado una serie de investigaciones orientadas a estudiar la utilidad de esta información para los inversores, a analizar cuáles son las características corporativas que influyen en su divulgación y a estudiar los motivos por los que las empresas presentan información sobre riesgos de manera voluntaria.

La investigación sobre divulgación de riesgos se ha apoyado en diferentes marcos teóricos (teoría de agencia, teoría de las señales, teoría del coste del propietario, teoría de la legitimidad, teoría de los recursos, teoría de los stockholders) para explicar los motivos por los que las empresas presentan voluntariamente información sobre los riesgos a los que se enfrentan. Sin embargo, no existe una teoría completa que explique los factores que intervienen en la divulgación, tal y como señalan Abraham y Shrives (2014). La teoría de la agencia es uno de los principales marcos teóricos utilizados. Esta teoría explica cómo puede reducirse la asimetría informativa entre los directivos y accionistas mediante el establecimiento de mecanismos que sean capaces de fomentar mayores niveles de divulgación (Jensen y Meckling, 1976). En esta línea, los resultados obtenidos por Botosan (1997), Lang y Lundholm (1996), Botosan y Plumlee (2002), Francis, Nanda y Olsson (2008) evidencian que la divulgación de información adicional reduce las asimetrías informativas y el coste de capital de las empresas. Las empresas divulgan información sobre riesgos para reducir los costes de agencia y, de esta manera, reducir los problemas de asimetría informativa como reflejan los trabajos de Miihkinen (2013) y Campbell et al. (2014) Sin embargo, a nivel internacional no hay evidencia empírica del efecto que tiene la divulgación de información de riesgos sobre el coste de capital. En esta línea, para el caso español, Cabedo y Tirado (2014) evidencian un aumento en el coste de capital ante la divulgación de información sobre riesgos, resultados contrarios a los indicados por la teoría. Una mayor divulgación de información sobre riesgos se espera que reduzca el coste de capital, determinado por una reducción de las asimetrías informativas entre inversores (Amihud y Mendelson, 1986; Easley y O’Hara, 2004), por una mayor exactitud en la predicción de los futuros flujos de caja y por una reducción de la incertidumbre, minorándose de este modo la prima de riesgo exigida a la empresa (Lambert, Leuz y Verrecchia, 2007 y Guo, 2007). Cabedo y Tirado (2014) argumentan que la información de riesgos divulgada por las empresas probablemente presente contingencias y factores de riesgo desconocidos y que, por tanto, es valorada por el mercado en sentido negativo.

Otras teorías, como la de señales, la teoría de los costes de la propiedad o la teoría de los costes políticos, han sido utilizadas para explicar los incentivos que tienen los directivos para divulgar información sobre riesgos. De este modo, la teoría de las señales propuesta por Akerlof (1970) indica que las empresas pueden beneficiarse de presentar información voluntariamente para emitir señales a los usuarios. En esta línea Merkl-Davies y Brennan (2007) argumentan que las empresas que tienen buenos rendimientos divulgarán un mayor nivel de información de sus prácticas de gestión de riesgos, con la finalidad de atraer a nuevos inversores. Sin embargo, la decisión de divulgar una mayor información es función de los costes derivados de la divulgación (Verrecchia, 1983) (teoría de costes del propietario). La pérdida de ventajas competitivas es el principal coste al que se enfrentan los directivos ante la decisión de divulgar información privada. En este sentido, las empresas competidoras pueden utilizar dicha información de manera perjudicial para los intereses de la empresa que divulga la información (Cormier, Magnan y van Velthoven, 2005). Lajili y Zeghal (2005) indican que la información sobre la gestión de los riesgos divulgada por las empresas puede ofrecer un conocimiento privado del negocio, con posibles desventajas económicas para la empresa que ofrece esta información. Por otra parte, Kajüter (2004) encontró evidencia sobre la influencia de los costes del propietario en la divulgación de riesgos externos e internos. Los resultados muestran que los costes de propiedad eran probablemente más bajos para los riesgos externos que para los riesgos internos de la empresas.

Con base en los argumentos arriba mostrados por la teorías de agencia y de señales, cabe esperar que la política de divulgación de información sobre riesgos entre los 2 periodos analizados (periodo de bonanza económica, año 2006 y periodo de crisis, año 2011) varíe. En periodos de crisis, en los que existe una importante restricción al acceso de financiación, las empresas tienen incentivos para divulgar una mayor cantidad de información, y de mayor calidad, sobre su situación económico-financiera y sobre los riesgos a que están expuestas, con el objetivo de lanzar señales a los inversores o financiadores para atraer nuevos fondos para acometer nuevos proyectos. Es por ello por lo que que las hipótesis planteadas son las siguientes:Hipótesis 1 Según el periodo del ciclo económico en que se encuentran las empresas, la política de divulgación de información sobre riesgos varía. En concreto, en el periodo de crisis, año 2011, se espera que las empresas divulguen una mayor cantidad de información de riesgos a los que están expuestas que en periodo de bonanza económica, año 2006. Según el periodo del ciclo económico en que se encuentran las empresas, la política de divulgación de información sobre riesgos varía. En concreto, en el periodo de crisis, año 2011, se espera que las empresas divulguen información sobre los riesgos a los que están expuestas de una mayor calidad que en periodo de bonanza económica, año 2006.

Son diversos los índices utilizados por los investigadores para medir el grado de divulgación de la información sobre riesgos. Habitualmente los índices cuantitativos se construyen como la suma del número de frases en las que se habla sobre riesgos o como la suma del número de palabras clave que hacen referencia al riesgo. Estos índices son tomados como una proxy del grado de divulgación. Por otro lado, Cabedo y Tirado (2009 y 2014) proponen un índice de divulgación basado en el contenido de la información sobre los riesgos publicada y, no únicamente en la cantidad divulgada. Este índice estaría más en consonancia con una medida de calidad de la información sobre riesgos. Por su parte, Beretta y Bozzolan (2004) proponen un índice de divulgación de la calidad de la información sobre riesgos. A continuación se describen cada una de las medidas que se han utilizado en el estudio.

Índice de divulgación de riesgos cuantitativoComo se ha comentado, los principales trabajos que analizan la divulgación de información sobre riesgos en las empresas utilizan la cantidad de frases o la cantidad de palabras clave con información sobre riesgos como una aproximación del grado de divulgación de esta información. En el presente trabajo se ha optado por tomar como variable de referencia para medir la cantidad de información sobre riesgos los párrafos, en vez de las frases o palabras clave. El índice propuesto para medir el nivel de divulgación de riesgos es siguiente (1):

Donde pi son los párrafos de memoria y del informe de gestión. Toma valor 1 si habla sobre riesgos y 0 si no lo hace.

Índice de divulgación de riesgos de Cabedo y Tirado (2009)Cabedo y Tirado (2009) señalan que, al medir el grado de divulgación de riesgos utilizando el número de frases, se está presuponiendo que una empresa que divulga 2 frases respecto a un determinado riesgo está informando el doble que una empresa que únicamente informa con una frase sobre ese mismo riesgo. En realidad es posible que las 2 empresas estén informando sobre el mismo contenido aunque una lo exprese con una «mayor narrativa». Con esta argumentación, estos autores proponen una forma alternativa para medir la cantidad de información sobre riesgos publicada, basada en unos índices de divulgación construidos a partir de una serie de estadios o estratos.

El índice de divulgación de riesgos propuesto por Cabedo y Tirado (2009) se construye a partir de la siguiente expresión (2):

Donde IRi es el índice de divulgación de información de riesgos de la empresa i; IRFi es el índice de divulgación de información de riesgos financieros de la empresa i; e IRNFi es el índice de divulgación de información de riesgos no financieros de la empresa i.

Los índices de divulgación de riesgos financieros (IRFi) y no financieros (IRNFi) se calculan según las expresiones (3) y (4) respectivamente:

donde rf es el tipo de riesgo financiero; Ei,jrf es el valor del estadio j del riesgo financiero rf para la empresa i; Ei,jrf tomará un valor de 1 si la empresa i se sitúa en ese estadio y 0 si no lo hace; m es el número de estadios.donde rNf es el tipo de riesgo no financiero; Ei,jrNf es el valor del estadio j del riesgo no financiero rNf para la empresa i; Ei,jrNf tomará un valor de 1 si la empresa i se sitúa en ese estadio y 0 si no lo hace; y fi,h representa los factores de riesgo, en el caso de que una categoría de riesgo no financiero presente información de más de un factor de riesgo; fi,h tomará valor 1 para cada una de los n factores existentes en cada riesgo no financiero.

Para la construcción de los índices mencionados se han utilizado los siguientes estadios (5 en total):

- -

Estadio 1 (E1): La empresa menciona únicamente los riesgos a que está expuesta.

- -

Estadio 2 (E2): La empresa realiza una descripción del riesgo y de cómo le afecta.

- -

Estadio 3 (E3): La empresa informa sobre la medición cuantitativa del impacto del riesgo.

- -

Estadio 4 (E4): La empresa informa sobre la gestión del riesgo.

- -

Estadio 5 (E5): La empresa informa sobre los tipos de instrumentos utilizados para mitigar el riesgo.

Beretta y Bozzolan (2004) indican que la calidad de la divulgación de información depende de la cantidad de información divulgada y de la riqueza de su contenido. En este sentido, diseñan un índice de divulgación de información sobre riesgos compuesto por 4 dimensiones. Las 2 primeras (RQT y DEN) representan la cantidad de información de riesgos divulgada, mientras que las 2 restantes (DPT y OPR) incorporan la riqueza del contenido de la información divulgada, que es función de los factores de riesgo divulgados, de la medida para evaluar el impacto esperado de los factores de riesgo y del enfoque de gestión adoptado para mitigar dichos impactos. Para cada una de las dimensiones proponen un índice que a continuación se detalla:

Dimensión cuantitativa (RQT): se define como la diferencia entre el nivel de divulgación de riesgos real y estimado. El nivel de divulgación estimado se calcula a través de la estimación de un modelo de regresión en el que la variable independiente está relacionada con el tamaño y el sector. De esta forma, el modelo propone una medida cuantitativa relativa que no está influida por el tamaño ni el sector.

donde RQTi es el índice cuantitativo de la empresa i, Di es el nivel de divulgación observado para la empresa i, Dˆi es el nivel de divulgación estimado, INDj,I es sector a que pertenece la empresa i y SIZEi es el tamaño de la empresa i.

Dimensión de densidad (DEN): Representa la ratio entre el número de párrafos6 que hablan de riesgo y el total de párrafos del estado financiero. El índice de densidad DEN toma valores entre 0 y 1. Los valores cercanos a 1 son aquellos que ofrecen una mayor densidad de información de riesgos en los estados financieros. El índice de densidad DEN se calcula del siguiente modo (7):

donde ki es el número de párrafos del informe anual de la empresa i. RFLij toma valor 1 si el párrafo j ofrece información sobre riesgos y 0 si no lo hace.

Dimensión profundidad (DPT): La dimensión de profundidad (DPT) mide el contenido informativo con relación al impacto económico esperado de los riesgos identificados. El índice de profundidad se calcula del siguiente modo (8):

donde ki es el número de párrafos del informe anual de la empresa i. ECSij toma valor 1 si el párrafo j del informe anual de la empresa i contiene información sobre el impacto futuro esperado y 0 si no lo hace. MRSij toma valor 2 si el párrafo j del informe anual de la empresa i contiene información cuantitativa del impacto futuro esperado, toma valor 1 si el párrafo j del informe anual de la empresa i contiene información cualitativa del impacto futuro esperado y toma valor 0 para el resto.

Dimensión outlook (OPR): Recoge en qué medida las empresas ofrecen información sobre la gestión de los riesgos a que están expuestas. El índice propuesto es el siguiente (9):

donde ki es el número de párrafos del informe anual de la empresa i; ACPSij toma valor 1 si el párrafo j del informe anual de la empresa i contiene información sobre acciones o programas realizados para mitigar los riesgos a que se enfrenta y toma valor 0 si no lo hace.

Para evitar el efecto escala cada uno de los índices, se han estandarizado. Para estandarizar cada uno de los índices utilizaron la siguiente ecuación (10):

donde INDis es el índice estandarizado de la empresa i; INDi es el índice obtenido de la empresa i sin estandarizar.

El índice de calidad de Beretta y Bozzolan (2004) queda expresado del siguiente modo (11):

Datos

El objetivo del presente trabajo es analizar la cantidad y la calidad de la información de riesgos divulgada por las empresas en periodos de crisis frente a periodos de expansión. Para alcanzar dicho objetivo se ha utilizado una muestra compuesta por las empresas no financieras7 que en algún momento han formado parte del IBEX-35 durante los años 2006 a 2011. En las empresas seleccionadas, se tomaron datos para un periodo de expansión, el año 2006 (muestra del año 2006) y datos para un periodo de recesión, el año 2011 (muestra del año 2011). Este último puede calificarse claramente como un año de crisis, crisis cuyo inicio se puede situar objetivamente a principios de 2009 cuando la deuda de España pierde la máxima calificación crediticia (AAA).

La muestra inicialmente estaba compuesta por 33 empresas para cada uno de los años analizados. No obstante, se tuvieron que eliminar algunas empresas de las que no se disponía de datos, como consecuencia de fusiones o extinciones, por lo que la composición final de la muestra son 28 y 30 empresas8 para los años 2006 y 2011, respectivamente. En el anexo se detallan las empresas que componen la muestra.

La información sobre riesgos se ha obtenido de los estados financieros consolidados (memoria e informe de gestión) publicados en la página web de la Comisión Nacional del Mercado de Valores. Se han tomado como información de riesgos los apartados específicos que tratan sobre los riesgos a que se enfrentan la empresa y su gestión. En concreto, en la memoria esta información aparece en el apartado «Política de gestión de riesgos» y en el informe de gestión el título más utilizado del apartado que incorpora dicha información es «Principales riesgos asociados a la actividad». Con base en ello se ha llevado a cabo, en primer lugar, un proceso de codificación de la información de conformidad con los distintos índices de divulgación con los que se ha trabajado. Se ha tomado como unidad de medida de la información el «párrafo» a diferencia de la mayoría de los estudios que analizan este contenido informativo en los estados financieros a partir de «frases» o «palabras clave»9. La elección del párrafo como unidad de medida en el presente trabajo obedece a que refleja mejor el contenido informativo de la información cualitativa. El párrafo expresa de mejor manera una idea sobre un determinado aspecto (en este caso el evaluado es informar sobre el riesgo) que la segregación por frases. En este sentido, la utilización de párrafos permite dotar, a cada uno de los riesgos sobre los que informa la empresa, de un cierto grado de calidad de divulgación. Si se utilizan frases y no párrafos, se presupone que, por ejemplo, una empresa que divulga 2 frases respecto a un determinado riesgo está informando el doble que una empresa que únicamente informa con una frase sobre ese mismo riesgo. En realidad es posible que las 2 empresas estén dando el mismo contenido, aunque una lo expresa con una mayor narrativa. A modo de ejemplo, exponemos un párrafo de información sobre riesgos de tipo de cambio de la empresa Abertis: «i) Riesgo de tipo de cambio El Grupo opera también fuera del entorno euro y posee activos básicamente en el Reino Unido, Estados Unidos y Sudamérica, por tanto, está expuesto a riesgo de tipo de cambio por operaciones con divisas, especialmente la libra esterlina, el US dólar, el peso argentino, el peso mexicano y el peso chileno. El riesgo de tipo de cambio surge de transacciones comerciales futuras, activos y pasivos reconocidos e inversiones netas en operaciones en el extranjero.» (Abertis 2011, Memoria)

Si en la codificación de esta información sobre riesgos se utilizara como unidad de medida la frase se concluiría que Abertis presenta 2 frases relativas al riesgo de tipo de cambio. Si se utiliza como unidad de medida el párrafo (como es el caso del presente estudio) se concluye que Abertis divulga un párrafo relativo al riesgo de cambio. La realidad, desde un punto de vista del contenido informativo, es que Abertis solo informa sobre la descripción del riesgo de cambio, información que plasma en un párrafo con 2 frases.

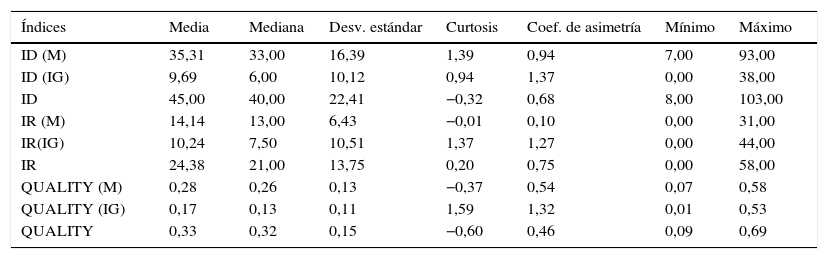

ResultadosEn las tablas 1–3 se muestran los principales estadísticos descriptivos de los índices calculados, de la muestra total y de cada uno de los años estudiados, respectivamente. Como puede apreciarse en las tablas 1–3, los índices de divulgación de riesgos elaborados con datos de la memoria son superiores a los calculados con datos del informe de gestión en cada uno de los años analizados. Además, el índice de calidad de Beretta y Bozzolan (2004) es también sensiblemente mayor con información de la memoria que con la del informe de gestión. Estos datos indican que las empresas ofrecen mayor información de los riesgos y que esa información es de mayor calidad en la memoria que en el informe de gestión.

Principales estadísticos descriptivos de los índices de divulgación de información sobre riesgos: Total

| Índices | Media | Mediana | Desv. estándar | Curtosis | Coef. de asimetría | Mínimo | Máximo |

|---|---|---|---|---|---|---|---|

| ID (M) | 35,31 | 33,00 | 16,39 | 1,39 | 0,94 | 7,00 | 93,00 |

| ID (IG) | 9,69 | 6,00 | 10,12 | 0,94 | 1,37 | 0,00 | 38,00 |

| ID | 45,00 | 40,00 | 22,41 | −0,32 | 0,68 | 8,00 | 103,00 |

| IR (M) | 14,14 | 13,00 | 6,43 | −0,01 | 0,10 | 0,00 | 31,00 |

| IR(IG) | 10,24 | 7,50 | 10,51 | 1,37 | 1,27 | 0,00 | 44,00 |

| IR | 24,38 | 21,00 | 13,75 | 0,20 | 0,75 | 0,00 | 58,00 |

| QUALITY (M) | 0,28 | 0,26 | 0,13 | −0,37 | 0,54 | 0,07 | 0,58 |

| QUALITY (IG) | 0,17 | 0,13 | 0,11 | 1,59 | 1,32 | 0,01 | 0,53 |

| QUALITY | 0,33 | 0,32 | 0,15 | −0,60 | 0,46 | 0,09 | 0,69 |

ID (M) es el índice de divulgación de riesgos cuantitativo calculado con los datos de riesgos contenidos en la memoria (1).

ID (IG) es el índice de divulgación de riesgos cuantitativo calculado con los datos de riesgos contenidos en el informe de gestión (1).

ID es el índice de divulgación de riesgos cuantitativo calculado con los datos de riesgos contenidos en la memoria e informe de gestión (1).

IR (M) es el índice de divulgación de riesgos de Cabedo y Tirado calculado utilizando los datos de riesgos contenidos en la memoria (2)

IR (IG) es el índice de divulgación de riesgos de Cabedo y Tirado calculado utilizando los datos de riesgos contenidos en el informe de gestión (2)

IR es el índice de divulgación de riesgos de Cabedo y Tirado (2009) calculado con los datos de riesgos contenidos en la memoria e informe de gestión (2).

QUALITY (M) es el índice de divulgación de Beretta y Bozzolan (2004) calculado con los datos de riesgos contenidos en la memoria (11).

QUALITY (IG) es el índice de divulgación de Beretta y Bozzolan (2004) calculado con los datos de riesgos contenidos en el informe de gestión (11).

QUALITY es el índice de divulgación de Beretta y Bozzolan (2004) calculado con los datos de riesgos contenidos en la memoria e informe de gestión (11).

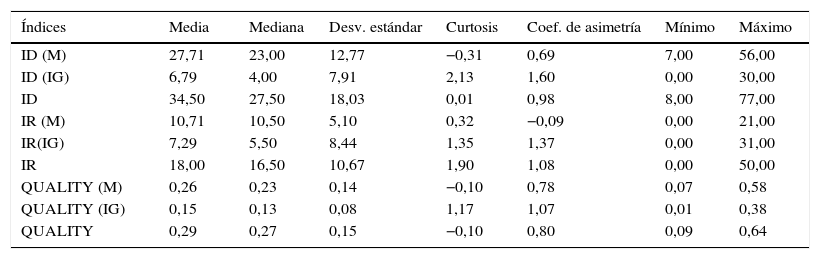

Principales estadísticos descriptivos de los índices de divulgación de información sobre riesgos para el año 2006

| Índices | Media | Mediana | Desv. estándar | Curtosis | Coef. de asimetría | Mínimo | Máximo |

|---|---|---|---|---|---|---|---|

| ID (M) | 27,71 | 23,00 | 12,77 | −0,31 | 0,69 | 7,00 | 56,00 |

| ID (IG) | 6,79 | 4,00 | 7,91 | 2,13 | 1,60 | 0,00 | 30,00 |

| ID | 34,50 | 27,50 | 18,03 | 0,01 | 0,98 | 8,00 | 77,00 |

| IR (M) | 10,71 | 10,50 | 5,10 | 0,32 | −0,09 | 0,00 | 21,00 |

| IR(IG) | 7,29 | 5,50 | 8,44 | 1,35 | 1,37 | 0,00 | 31,00 |

| IR | 18,00 | 16,50 | 10,67 | 1,90 | 1,08 | 0,00 | 50,00 |

| QUALITY (M) | 0,26 | 0,23 | 0,14 | −0,10 | 0,78 | 0,07 | 0,58 |

| QUALITY (IG) | 0,15 | 0,13 | 0,08 | 1,17 | 1,07 | 0,01 | 0,38 |

| QUALITY | 0,29 | 0,27 | 0,15 | −0,10 | 0,80 | 0,09 | 0,64 |

ID (M) es el índice de divulgación de riesgos cuantitativo calculado con los datos de riesgos contenidos en la memoria (1).

ID (IG) es el índice de divulgación de riesgos cuantitativo calculado con los datos de riesgos contenidos en el informe de gestión (1).

ID es el índice de divulgación de riesgos cuantitativo calculado con los datos de riesgos contenidos en la memoria e informe de gestión (1).

IR (M) es el índice de divulgación de riesgos de Cabedo y Tirado calculado utilizando los datos de riesgos contenidos en la memoria (2).

IR (IG) es el índice de divulgación de riesgos de Cabedo y Tirado calculado utilizando los datos de riesgos contenidos en el informe de gestión (2).

IR es el índice de divulgación de riesgos de Cabedo y Tirado (2009) calculado con los datos de riesgos contenidos en la memoria e informe de gestión (2).

QUALITY (M) es el índice de divulgación de Beretta y Bozzolan (2004) calculado con los datos de riesgos contenidos en la memoria (11).

QUALITY (IG) es el índice de divulgación de Beretta y Bozzolan (2004) calculado con los datos de riesgos contenidos en el informe de gestión (11).

QUALITY es el índice de divulgación de Beretta y Bozzolan (2004) calculado con los datos de riesgos contenidos en la memoria e informe de gestión (11).

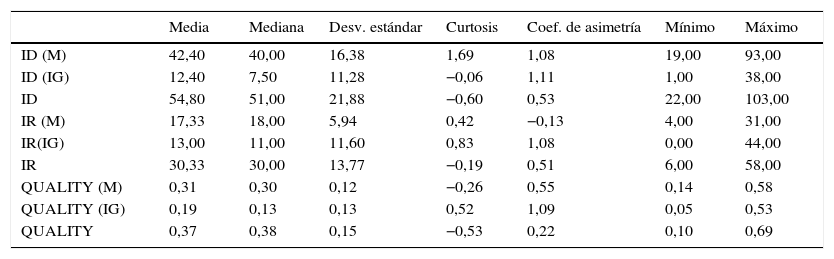

Principales estadísticos descriptivos de los índices de divulgación de información sobre riesgos para el año 2011

| Media | Mediana | Desv. estándar | Curtosis | Coef. de asimetría | Mínimo | Máximo | |

|---|---|---|---|---|---|---|---|

| ID (M) | 42,40 | 40,00 | 16,38 | 1,69 | 1,08 | 19,00 | 93,00 |

| ID (IG) | 12,40 | 7,50 | 11,28 | −0,06 | 1,11 | 1,00 | 38,00 |

| ID | 54,80 | 51,00 | 21,88 | −0,60 | 0,53 | 22,00 | 103,00 |

| IR (M) | 17,33 | 18,00 | 5,94 | 0,42 | −0,13 | 4,00 | 31,00 |

| IR(IG) | 13,00 | 11,00 | 11,60 | 0,83 | 1,08 | 0,00 | 44,00 |

| IR | 30,33 | 30,00 | 13,77 | −0,19 | 0,51 | 6,00 | 58,00 |

| QUALITY (M) | 0,31 | 0,30 | 0,12 | −0,26 | 0,55 | 0,14 | 0,58 |

| QUALITY (IG) | 0,19 | 0,13 | 0,13 | 0,52 | 1,09 | 0,05 | 0,53 |

| QUALITY | 0,37 | 0,38 | 0,15 | −0,53 | 0,22 | 0,10 | 0,69 |

ID (M) es el índice de divulgación de riesgos cuantitativo calculado con los datos de riesgos contenidos en la memoria (1).

ID (IG) es el índice de divulgación de riesgos cuantitativo calculado con los datos de riesgos contenidos en el informe de gestión (1).

ID es el índice de divulgación de riesgos cuantitativo calculado con los datos de riesgos contenidos en la memoria e informe de gestión (1).

IR (M) es el índice de divulgación de riesgos de Cabedo y Tirado calculado utilizando los datos de riesgos contenidos en la memoria (2)

IR (IG) es el índice de divulgación de riesgos de Cabedo y Tirado calculado utilizando los datos de riesgos contenidos en el informe de gestión (2)

IR es el índice de divulgación de riesgos de Cabedo y Tirado (2009) calculado con los datos de riesgos contenidos en la memoria e informe de gestión (2).

QUALITY (M) es el índice de divulgación de Beretta y Bozzolan (2004) calculado con los datos de riesgos contenidos en la memoria (11).

QUALITY (IG) es el índice de divulgación de Beretta y Bozzolan (2004) calculado con los datos de riesgos contenidos en el informe de gestión (11).

QUALITY es el índice de divulgación de Beretta y Bozzolan (2004) calculado con los datos de riesgos contenidos en la memoria e informe de gestión (11).

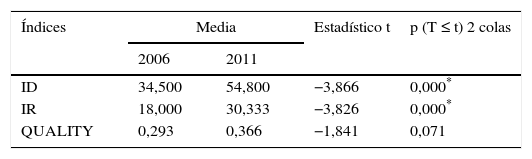

Con el objeto de analizar el comportamiento de los índices de divulgación de riesgos en periodos anteriores a la crisis (año 2006) y durante la crisis (año 2011), se ha contrastado la igualdad de valores medios entre ambos periodos, utilizando el test de la t de Student para muestras con varianzas desiguales. En la tabla 4 se muestran los resultados de los diferentes índices calculados antes de la crisis (año 2006) y en el periodo de crisis (2011). Los resultados reflejan diferencias estadísticamente significativas al 1% entre ambos periodos para los índices ID e IR. Estos resultados indican que las empresas aumentan el volumen de divulgación de información de riesgos en periodos de crisis de manera significativa. Esto concuerda con la idea de que las empresas ante más dificultades de encontrar financiación recurren a una mayor transparencia que permita, a los usuarios de la información, tener un mejor conocimiento de los riesgos a que se enfrenta la empresa.

Contraste de medias de los índices de divulgación de información sobre riesgos

| Índices | Media | Estadístico t | p (T ≤ t) 2 colas | |

|---|---|---|---|---|

| 2006 | 2011 | |||

| ID | 34,500 | 54,800 | −3,866 | 0,000* |

| IR | 18,000 | 30,333 | −3,826 | 0,000* |

| QUALITY | 0,293 | 0,366 | −1,841 | 0,071 |

ID: Índice de divulgación cuantitativo; IR: Índice de Cabedo y Tirado (2009); QUALITY: Índice de Beretta y Bozzolan (2004).

* Significativo al 1%.

Podría pensarse que estas diferencias provienen del cambio normativo producido entre los años 2006 y 2011. Para el año 2006 la Ley de Sociedades Anónimas de 1989 no obligaba a las empresas a presentar, en el informe de gestión, información sobre los riesgos a que estaban expuestas. Por lo tanto, la divulgación que hacían las empresas sobre riesgos en dicho informe era de carácter voluntario. En 2010, tras la promulgación de la Ley de Sociedades de Capital (artículo 262), se obliga a que las empresas, en el informe de gestión, ofrezcan información sobre los principales riesgos e incertidumbres a que se enfrentan. De este modo, lo que cabría esperar es una mayor divulgación de información de riesgos en el informe de gestión en el año 2011 frente al año 2006. En la tabla 5 se ha contrastado, a través del índice IR(IG), si esta expectativa se ha cumplido. Tal y como se puede apreciar en esta tabla 5 no existen diferencias estadísticamente significativas entre la información sobre riesgos divulgada en el informe de gestión en los años 2006 y 2011. Es decir, la mayor divulgación de información sobre riesgos no puede ser achacada al cambio normativo. Es más, un aumento de la información requerida de manera obligatoria no ha tenido un efecto significativo en la información sobre riesgos divulgada por las empresas. Nótese, además, que la mayor parte de la información de riesgos que las empresas divulgan está contenida en la memoria y que, además, dicha información es la más relevante en la medida en que, al formar parte de las cuentas anuales, está sometida al informe de auditoría.

Contraste de medias del índice de divulgación IR en el informe de gestión

| Índices | Media | Estadístico t | p (T≤t) 2 colas | |

|---|---|---|---|---|

| 2006 | 2011 | |||

| IR(IG) | 7,29 | 13,00 | 2,0738 | 0,097 |

IR(IG): Índice de Cabedo y Tirado (2009) calculado para el informe de gestión.

Por otro lado, tal como puede apreciarse en la tabla 4, en el índice de calidad de Beretta y Bozzolan (2004), QUALITY, la calidad de la información divulgada no cambia significativamente. Es decir, a pesar de la presión que ejercen los agentes reguladores y usuarios hacia una mayor transparencia, que ha obligado a las empresas a ofrecer un mayor nivel informativo sobre riesgos, la calidad de dicha información no ha aumentado. Esta calidad es uno de los aspectos clave para tener una adecuada información que facilite a los usuarios una mejor comprensión de la realidad de los riesgos a que se enfrenta la empresa, así como de su impacto en los flujos de caja futuros. Si se comparan los resultados obtenidos en el presente estudio con los alcanzados por Beretta y Bozzolan (2004) para una muestra de 89 empresas italianas cotizadas, se puede apreciar que el índice de calidad medio de divulgación de la información de riesgos para estas últimas fue de 0,43, superior al obtenido para las empresas españolas (0,33).

Adicionalmente se ha llevado a cabo un análisis sobre qué tipos de riesgos divulgan más las empresas y qué información ofrecen sobre dichos riesgos. Para ello se ha utilizado el índice IR. Este índice está compuesto por 2 subíndices, uno de riesgos financieros y otros de no financieros, de modo que permite analizar el comportamiento para ambos tipos de riesgos. Tal y como puede apreciarse en la tabla 6, el índice correspondiente a los riesgos no financieros presenta un menor valor tanto en al año 2006 como en el año 2011, cuando se compara con el valor del índice correspondiente a los riesgos financieros. Este hecho puede achacarse al diferente tratamiento que en la normativa tienen ambas categorías de riesgos. En el caso de los riesgos financieros, se establecen de forma detallada aquellos sobre los que es necesario informar. Mientras que para los riesgos no financieros, las normas hacen referencia a la necesidad de informar sobre ellos, pero de una forma genérica, sin entrar en el detalle de informar sobre riesgos concretos. Tampoco debe olvidarse que el grupo de riesgos no financieros incluye a aquellos que pueden tener impacto significativo sobre las ventajas competitivas de la empresa. Los directivos tienen pocos incentivos para la divulgación de este tipo de riesgos, en la medida en que puede acarrear elevados costes de propiedad (ICAEW, 2011, Verrecchia, 1983 y Dye, 1986).

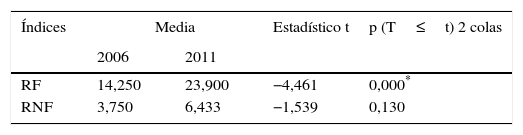

Contraste de medias del índice IR por tipo de riesgo

| Índices | Media | Estadístico t | p (T≤t) 2 colas | |

|---|---|---|---|---|

| 2006 | 2011 | |||

| RF | 14,250 | 23,900 | −4,461 | 0,000* |

| RNF | 3,750 | 6,433 | −1,539 | 0,130 |

RF y RNF son los índices de divulgación de riesgos financieros y riesgos no financieros respectivamente propuestos por Cabedo y Tirado (2009).

* Significativo al 1%.

Para cada uno de los subíndices de riesgos IR anteriormente mencionados (IRF e IRNF) se ha realizado un contraste de igualdad de medias a través del estadístico t de Student, para evaluar si existen diferencias significativas entre la información divulgada sobre riesgos financieros y no financieros en los 2 periodos estudiados (periodos expansivo y periodo de crisis). Tal y como muestra la tabla 6 hay un incremento significativo de los riesgos financieros en el periodo de crisis frente al de expansión, mientras que los riesgos no financieros no presentan cambios significativos de un periodo a otro.

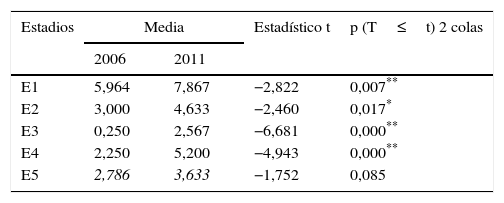

Los índices sobre riesgos financieros y no financieros están elaborados por estadios. Gracias a ello se puede obtener información sobre las distintas características cuantitativas y cualitativas de los riesgos divulgados por las empresas. De este modo, se puede conocer el nivel de divulgación de información para cada uno de los estadios (por ejemplo, el número de empresas que informa sobre el impacto cuantitativo de cada uno de los riesgos, E3). En este sentido se han analizado las variaciones en cada uno de los 5 estadios de los que se compone el índice IRF. Tal y como puede apreciarse en la tabla 7, las empresas proporcionan una mayor información en todos los estadios excepto en el último, E5. La mayor información divulgada en los 2 primeros estadios (E1 y E2) tiene un componente eminentemente genérico. Si bien esta mayor información puede deberse a que las empresas informan sobre nuevos riesgos a los que se enfrentan en épocas de crisis, una mayor divulgación de información en estos estadios no redunda, en principio, en un aumento de la utilidad de la información divulgada para los usuarios. Sin embargo, el aumento de la información en los E3 y E4 debe interpretarse de un modo diferente. Estos estadios recogen, respectivamente, la cuantificación y la gestión de los riesgos llevada a cabo por las empresas, aspectos concretos que, a priori, puede considerarse que van a ser útiles para los usuarios de la información contable. Ténganse en cuenta que los datos cuantitativos son los que informan directamente sobre los impactos de los riesgos en las empresas, sin necesidad de, como ocurre con los cualitativos, realizar presunciones sobre su impacto potencial. Este aumento de información en el E3 y E4 podría interpretarse en el sentido de que las empresas, en una época de crisis, necesitan mandar señales al mercado encaminadas a mostrar que están controlando sus riesgos de una manera efectiva.

Contraste de medias índice IRF por estadios

| Estadios | Media | Estadístico t | p (T≤t) 2 colas | |

|---|---|---|---|---|

| 2006 | 2011 | |||

| E1 | 5,964 | 7,867 | −2,822 | 0,007** |

| E2 | 3,000 | 4,633 | −2,460 | 0,017* |

| E3 | 0,250 | 2,567 | −6,681 | 0,000** |

| E4 | 2,250 | 5,200 | −4,943 | 0,000** |

| E5 | 2,786 | 3,633 | −1,752 | 0,085 |

E1: la empresa menciona únicamente los riesgos a que está expuesta; E2: la empresa realiza una descripción del riesgo y de cómo le afecta; E3: la empresa informa sobre la medición cuantitativa del impacto del riesgo; E4: la empresa informa sobre la gestión del riesgo; E5: la empresa informa sobre los tipos de instrumentos utilizados para mitigar el riesgo.; IRF: índice de divulgación de información de riesgos financieros de Cabedo y Tirado (2009).

* Significativo al 5%; ** significativo al 1.

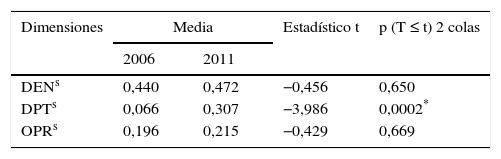

Tal y como se ha indicado anteriormente, en la calidad de la información de riesgos, medida a través del índice QUALITY de Beretta y Bozzolan (2004), no se han detectado diferencias estadísticamente significativas entre los periodos analizados (periodo expansión versus periodo crisis, ver tabla 4). La tabla 8 muestra los resultados de un análisis más detallado de las variaciones entre periodos de las distintas dimensiones que conforman dicho índice. La dimensión RQT mide el nivel cuantitativo de información sobre riesgo y, como ya se ha explicado, se construye como la diferencia entre la cantidad de información de riesgos real y la esperada, siendo la diferencia los residuos de la estimación del modelo (2). En este modelo, por definición, la media de los residuos es 0 y, por lo tanto, no es posible realizar un contraste de diferencias de ella. Por lo que se refiere al resto de las dimensiones, como muestra la tabla 8, solo en la dimensión de profundidad (DPT) se aprecian diferencias estadísticamente significativas: en el periodo de crisis se observa una mayor cantidad de información sobre el impacto esperado de los riesgos divulgados por la empresa. Para la dimensiones de densidad (DEN) y outlook (OPR) no se encuentra diferencia alguna entre ambos periodos.

Contraste de las dimensiones del indice de Beretta y Bozzolan (2004)

| Dimensiones | Media | Estadístico t | p (T ≤ t) 2 colas | |

|---|---|---|---|---|

| 2006 | 2011 | |||

| DENs | 0,440 | 0,472 | −0,456 | 0,650 |

| DPTs | 0,066 | 0,307 | −3,986 | 0,0002* |

| OPRs | 0,196 | 0,215 | −0,429 | 0,669 |

DENs es la dimensión de densidad estandarizada del índice de calidad de Beretta y Bozzolan (2004); DPTs es la dimensión de profundidad estandarizada del índice de calidad de Beretta y Bozzolan (2004); OPRs es la dimensión de outlook estandarizada del índice de calidad de Beretta y Bozzolan (2004).

* Significativo al 1%.

El objetivo del presente trabajo es analizar si la política de divulgación de información sobre riesgos adoptada por la empresa varía dependiendo de la fase del ciclo en que se encuentra. Para ello, tomando una muestra de las empresas no financieras que formaron parte del IBEX-35 durante los años 2006 y 2011, se ha analizado si la cantidad y la calidad de información sobre riesgos divulgada presenta diferencias en 2 periodos distintos del ciclo económico: antes de la crisis y en la crisis.

Para analizar el grado de divulgación de la información sobre riesgos se ha usado el índice de divulgación (ID) y el índice IR propuesto por Cabedo y Tirado (2009). En la medición de la calidad se ha empleado el índice QUALITY de Beretta y Bozzolan (2004). Para la construcción de estos 3 índices, se ha codificado la información sobre riesgos divulgada por las empresas utilizando como unidad de medida el párrafo. Las diferencias entre los valores de los índices correspondientes al periodo anterior a la crisis y los correspondientes al periodo de crisis se han contrastado mediante un test de comparación de medias basado en el estadístico t de Student.

Los resultados obtenidos evidencian que en el periodo de crisis (año 2011) las empresas presentan más información sobre riesgos que en el periodo de expansión (año 2006). Esto no debe achacarse al cambio normativo acaecido con la entrada en vigor de la Ley de Sociedades de Capital de 2010, que afectó al informe de gestión. Dicho cambio no se ha traducido en una mayor divulgación de información de riesgos en el mencionado documento. El aumento de la información divulgada es perceptible en los riesgos financieros, mientras que en los riesgos no financieros no se detectan aumentos estadísticamente significativos. Se debe señalar que dentro de los riesgos no financieros se encuentran los de negocio que afectan a la competitividad de la empresa y a la creación de valor para los accionistas, así como los riesgos estratégicos, aquellos asociados con los planes y estrategias de negocio futuros —incluyendo planes para entrar en nuevas líneas de negocio, ampliar los servicios existentes a través de fusiones y adquisiciones o la mejora de la infraestructura— y cambios relacionados en el sector donde desarrolla su actividad y su entorno político. Los directivos no tienen incentivos para divulgar información que pueda influir en una reducción de sus ventajas competitivas, como puede ser divulgar información sobre los riesgos de negocio de su empresa (riesgos no financieros), lo cual podría conllevar unos elevados costes de propiedad. Adicionalmente, hay que resaltar que la cuantificación de riesgos y la gestión de riesgos son los aspectos sobre los que las empresas publican mayor información en el periodo de crisis.

A pesar que en el estudio se evidencia un aumento del volumen de información de riesgos en el periodo de crisis, la calidad de esta información sobre riesgos no sigue el mismo comportamiento. En este punto no se han detectado diferencias estadísticamente significativas. Adicionalmente, en el análisis llevado a cabo sobre las dimensiones que componen el índice de calidad de Beretta y Bozzolan (2004), en 3 de ellas no se han detectado diferencias estadísticamente significativas. Solo en el caso de la dimensión profundidad (la que se refiere al impacto del riesgo) se han detectado diferencias entre el período de crisis y el de expansión.

Debe subrayarse que, como en todos los estudios de esta índole, los resultados empíricos obtenidos y las conclusiones que de ellos se derivan están condicionados, tanto por el periodo temporal elegido como por la muestra de empresas seleccionadas, y dentro de este ámbito es donde deben interpretarse.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

| Listado de empresas |

|---|

| ABERTIS INFRAESTRUCTURAS, S.A. |

| ABENGOA S.A. |

| ACS, ACTIVIDADES DE CONSTRUCCIÓN Y SERVICIOS, S.A. |

| ACERINOX, S.A. |

| AMADEUS IT HOLDING S.A. |

| ACCIONA, S.A. |

| DISTRIBUIDORA INTERNACIONAL DE ALIMENTACIÓN S.A. |

| EBRO FOODS, S.A. |

| ENDESA, S.A. |

| ENAGAS, S.A. |

| FOMENTO DE CONSTRUCCIONES Y CONTRATAS, S.A. |

| FERROVIAL, S.A. |

| GAMESA CORPORACIÓN TECNOLÓGICA, S.A. |

| GAS NATURAL, SDG S.A. |

| GRIFOLS, S.A. |

| INTERNATIONAL CONSOLIDATED AIRLINES GROUP, S.A. |

| IBERDROLA, S.A. |

| IBERIA LÍNEAS AÉREAS DE ESPAÑA, S.A. |

| IBERDROLA RENOVABLES, S.A. |

| INDRA SISTEMAS, S.A. |

| INDUSTRIA DE DISEÑO TEXTIL, S.A. |

| JAZZ TELECOM, S.A. |

| ARCELORMITTAL ESPAÑA, S.A. |

| OBRASCON HUARTE, LAIN S.A. |

| RED ELÉCTRICA CORPORACIÓN, S.A. |

| REPSOL, S.A. |

| SACYR, S.A. |

| TELEFÓNICA, S.A. |

| MEDIASET ESPAÑA COMUNICACIÓN, S.A. |

| TÉCNICAS REUNIDAS, S.A. |

| UNIÓN FENOSA, S.A. |

| VISCOFAN, S.A. |

Son diversos las normas que han atendido la divulgación de información sobre riesgos, tanto a nivel internacional, con la emisión de la International Financial Reporting Standard N° 7, IFRS (2009), como a nivel interno en cada uno de los países. A modo de ejemplo se pueden citar la Financial Reporting Release N° 48 para el caso de EE. UU. emitida por la Securities and Exchange Commission (1997) y la German Accounting Standard N° 5 para Alemania emitida por el GASC German Accounting Standards Committee (2000).

A este respecto puede consultarse Amir y Lev (1996), Abrahamson y Amir (1996) o Kothari, Li y Short (2009).

Consultar Linsley y Shrives (2006); Abraham y Cox (2007); Bungartz (2003); Kajüter (2004); Fischer y Vielmeyer (2004); Mohobbot (2005); Lajili y Zeghal (2005); Cabedo y Tirado (2009); Amran, Bin y Hassan (2009); Dobler, Lajili y Zhégal (2011); Oliveira, Lima y Craig (2011); Elshandidy, Fraser y Hussainey (2013); Elshandidy, Fraser y Hussainey (2014); Mokhtar y Mellett (2013) y Ntim, Lindop y Thomas (2013).

Acerca de la importancia de la calidad de la información sobre riesgos publicada por las empresas puede consultarse la revisión realitzada por Miihkinen (2013).

El índice de Cabedo y Tirado (2009) no penaliza una mayor narrativa, como tampoco lo hace el índice de calidad de Beretta y Bozzolan (2004). Véase en secciones posteriores la componente densidad de este último índice.

Beretta y Bozzolan (2004) utilizan como unidad de medida la frase. No obstante, dado que en el presente trabajo se adopta el párrafo como la unidad mínima con contenido informativo, en la descripción de los índices propuestos por estos autores se han definido las variables con base en párrafos y no en frases.

Los estudios sobre divulgación de información sobre riesgos se centran bien en empresas financieras, bien en empresas no financieras. El motivo hay que buscarlo en las especificidades de la actividad de estas últimas (negociar con dinero) que las llevan a asumir riesgos muy específicos, y en una cuantía radicalmente distinta, a los que asumen las empresas no financieras. Adicionalmente, y debido a lo anterior, la regulación sobre divulgación de información (especialmente la relacionada con los riesgos) es muy diferente. No resulta, por tanto, conveniente, analizar conjuntamente empresas financieras y no financieras. En esta línea, en el presente trabajo se ha conformado la muestra con estas últimas.

No se está trabajando, por tanto, con muestras pareadas para ambos períodos temporales. No obstante, en la medida en que lo que se pretende es obtener una panorámica global, se ha optado por utilizar datos para el mayor número de empresas posible.

Entre los trabajos que analizan la divulgación de riesgos utilizando la frase como unidad de medida puede consultarse Beretta y Bozzolan (2004), Linsley y Shrives (2006), Miihkinen (2013), Dobler et al. (2011) y Ntim et al. (2013). Campbell et al. (2014) y Kravet y Muslu (2013) usan el número de palabras clave como unidad de medida del grado de divulgación de información sobre riesgos.

www.publicationethics.org.