Más allá de un acuerdo comercial entre los tres países de América del Norte, detrás del escenario se encuentra la recomposición del sistema financiero de estos países, a partir de cambios en la legislación bancaria y en materia de política monetaria, en las que la Reserva Federal de Estados Unidos (fed) ha jugado un papel preponderante en el reposicionamiento de los grandes conglomerados. El fortalecimiento del sistema financiero, cuyo dominio actual descansa en el proceso de financiamiento en el nivel internacional, sembró la fragilidad financiera y quiebras bancarias, y generó el reposicionamiento de los inversionistas institucionales, lo que desembocó en una crisis financiera de gran magnitud.

Beyond the trade agreement among the three countries of North America, behind the scenes, their financial systems are restructuring based on changes in legislation and monetary policy in which the U.S. Federal Reserve (fed) has played a preponderate role in repositioning the big conglomerates. The strengthening of the financial system, currently dominated by international financing, created financial fragility and bank failures, and repositioned institutional investors, which then led to a huge financial crisis.

El estudio del Tratado de Libre Comercio de América del Norte (tlcan)1 ha sido uno de los ejercicios más importantes en materia académica desde el punto de vista económico, político y social de las últimas dos décadas, y se ha hecho énfasis en las ventajas comparativas entre los países signatarios para impulsar los flujos económicos y financieros en la región. El objetivo principal de este trabajo, más allá de ver las bondades y perjuicios de ese instrumento comercial, es mostrar lo que sucedió detrás del escenario del propio tratado en los sistemas bancarios y monetarios de estos países. Se parte de la hipótesis de que los cambios impulsados en el tlcan indujeron a la política monetaria a propiciar una estabilización económica, aun en contra de las posibilidades de crecimiento de la menor de las economías firmantes.

Aunque la estabilización generó ganancias de la banca comercial, principalmente debido a la expansión de negocios de la banca estadunidense, la transformación más significativa sucedió a partir de la profundización de la financiarización2 en los circuitos financieros internacionales. Por ello, al mismo tiempo que la estabilización económica fue creando espacios de elevada rentabilidad financiera, se agudizó su fragilidad, lo que detonó consecuencias de amplio espectro de la gran crisis sobre la economía mexicana.

Por qué un tratado de libre comercio en América del NorteTras el escenario del tlcan, la banca comercial de los tres países experimentó reacomodos como resultado de reformas económicas y financieras tanto en el plano nacional como en el internacional. Los procesos de desregulación y liberalización financiera, están interrelacionados precisamente porque amplían las fuentes de liquidez y permiten la profundización de los mercados de títulos. Una parte de esta profundización tuvo su correlato institucional en la creación y fortalecimiento de los inversionistas institucionales. Las finanzas estructuradas se convirtieron en fuente de liquidez para bancos y otros intermediarios financieros, en la medida en que el dinámico crecimiento de los mercados financieros y la rentabilidad financiera reducían el soporte de liquidez de los bancos centrales, incluyendo la Reserva Federal de Estados Unidos (fed), puesto que éstos se proponían descensos importantes en la creación monetaria como mecanismo para controlar la inflación. Así, en los años noventa, se generaron dos fuerzas: una clara contracción económica por parte de las autoridades monetarias en casi todo el mundo desarrollado, en su búsqueda por controlar la inflación, y una creciente expansión de la liquidez financiera en manos de conglomerados financieros globales en expansión, lo que se ha caracterizado como deflación económica con inflación financiera (Correa y Girón, 2004).

En los noventa, la fed respondía a los intereses de los conglomerados financieros a través de decisiones de política monetaria, fiscal y financiera dando prioridad a la estabilidad económica. Por ello, los flujos de capital profundizaron la internacionalización de los circuitos financieros y monetarios en un entorno de competencia y valoración del capital financiero de origen estadunidense en el nivel internacional.

La existencia de una zona económica única cuyas fronteras entre Canadá, Estados Unidos y México formaría un mercado común que posibilitaría reformas económicas contundentes, no sólo comerciales sino también financieras, así como una mayor competitividad demandada por los conglomerados que permitiría el fortalecimiento de las finanzas estructuradas a través de los inversionistas frente a la zona monetaria del futuro mercado del eurodólar, así como a la zona monetaria del yen. Todo ello, sin duda, en el contexto de la enorme confrontación competitiva de aquellos años en los que se estaba iniciando el debilitamiento económico y pérdida de liderazgo estadunidense y de sus corporaciones financieras y no financieras.

El contundente movimiento hacia la internacionalización de la producción también vino acompañado en esos años de una nueva etapa de expansión financiera, por tanto, las consecuencias de la desinversión y el desempleo en el propio territorio estadunidense han venido haciéndose más evidentes.

El eje del presente artículo enlaza el nacimiento del tlcan con las transformaciones en política monetaria y financiera en Estados Unidos. Después de dos décadas, era evidente que dichas transformaciones avanzaron por la vía de fortalecer la competitividad global de la banca comercial, la banca de inversión y los inversionistas institucionales, pero a su vez generaron por todo el mundo un amplio sistema financiero paralelo cuya gran transformación se llevó a cabo durante la gestión del presidente William Clinton (D’Arista, 1994: 288). Otros autores se refieren a dicho sistema como sistema financiero sombra (shadow banking), principal vehículo de la financiarización (Girón, 2010; 2012: 63).

La financiarización se entiende desde diferentes perspectivas. Para Epstein, responde al creciente número de operaciones efectuadas en los mercados financieros por los inversionistas institucionales, los agentes financieros y las instituciones financieras junto con las elites nacionales e internacionales, quienes han conformado economías integradas financieramente que responden a intereses de esa naturaleza (Epstein, 2005: 3). Para Arrighi, las olas del desarrollo económico en un capitalismo global incluyen cambios hegemónicos a nivel geográfico. Al haber una desaceleración económica, el proceso de financiarización se intensificó a partir de una competencia mayor entre las actividades financieras sobre las actividades productivas (Arrighi, 1999: 7–8). Por su parte, Stockhammer menciona que la financiarización es un concepto que encierra una serie de cambios entre la relación “real” y el sistema “financiero”, dando mayor peso a los actores financieros (Stockhammer, 2012: 45). Girón y Chapoy describen la financiarización como la compra y venta de activos financieros que se desarrolla en el mercado de capitales. Muchas de estas transacciones las realizan los grandes conglomerados a través de derivados o productos financieros apoyados en la innovación tecnológica y financiera en operaciones fuera de balance (Girón y Chapoy, 2011: 168). Palley coincide con las definiciones anteriores pero destaca que la financiarización transforma los sistemas económicos no sólo en el nivel macroeconómico sino también en el microeconómico. Esto se atribuye a la evolución del sector financiero (Palley, 2007: 2). Lo más importante de la financiarización es que se trata de un proceso que ha sido capaz de concentrar enormes flujos de ganancias procedentes de todo el mundo y de muchas empresas y sectores de la actividad económica en los mercados financieros, especialmente Wall Street y Londres.

En el caso de México, la inserción de los intermediarios financieros a los circuitos internacionales fue inmediata. A menos de un año de la firma del tlcan se presentó la crisis bancaria de finales de 1994, así como el proceso de privatización de la banca comercial mexicana, que se aceleró entre 1995 y 2001. En un periodo muy corto de tiempo, el sistema financiero mexicano pasó de manos privadas (1992) a convertirse en una banca de filiales de las principales matrices de bancos a nivel internacional (1996-1999). No sólo se perdió el sistema financiero mexicano, sino que la banca de desarrollo se desdibujó, lo cual abrió el mercado para el ingente negocio de las microfinancieras.

Así, más allá de lo que a la letra se incorpora en el tlcan, es posible observar la enorme importancia que éste ha tenido para la integración de una región financiera, aunque está muy lejos de convertirse en una de corte monetario. El tratado fue más allá del inicio de una serie de acuerdos comerciales a nivel regional en Latinoamérica, pero se queda justo a un paso de lo que sería una zona monetaria como la Unión Monetaria Europea (ume). Las reformas financieras tanto de México como de Estados Unidos en los años posteriores a la crisis de 2007 son evidencia clara de las profundas interrelaciones financieras existentes entre estos países, creadas y condicionadas ampliamente por el propio tlcan.

Así, se dieron tres grandes transformaciones en las leyes financieras estadunidenses desde mediados de los noventa.3 La Ley Glass-Steagall de 1933 fue reemplazada por la Gramm-Leach-Bliley en 1999 y posteriormente, por la Ley Dodd-Frank4 firmada en 2010. Esta última ley fue resultado de la quiebra de los bancos “too big to fail, too big to rescue” que, a partir de la quiebra de Lehman Brothers, demandó la actuación de una regulación más profunda, así como el seguimiento de la capitalización de los bancos.

En el presente siglo, la irrupción de China en el mercado global y la crisis económica y financiera, aunque debilitaron al tlcan en materia del intercambio comercial incluso antes de la Gran Crisis y del periodo de la Gran Recesión, fortalecieron la región financiera, configurando un verdadero mercado financiero integrado, pero operando tres monedas diferentes. En realidad este proceso se consolidó diez años después del inicio del acuerdo. Fue evidente quiénes se habían beneficiado y quiénes eran los perdedores en el tlcan (Girón, 2004). Los cambios en el sistema bancario de Canadá, Estados Unidos y México mostraban el proceso de concentración y centralización de activos y ganancias de los intermediarios financieros. El proceso de financiarización se hizo evidente previo al derrumbe de Lehman Brothers en 2008.

Más allá de un acuerdo de libre comercio, las operaciones financieras se fortalecieron y al mismo tiempo se crearon las bases de la inestabilidad financiera expresada, en primera instancia, en la crisis subprime y posteriormente en el resquebrajamiento del sistema monetario internacional y la quiebra del banco de inversión de Lehman Brothers. A partir del rescate de la banca comercial y de la banca de inversión estadunidense por parte de la fed, así como de los incentivos para la capitalización de estos intermediarios, sobrevino un periodo de recesión en los circuitos productivos que afectó profundamente a la economía mexicana y a todo el circuito laboral regional y, en consecuencia, a la demanda agregada. Las políticas de austeridad hasta el día de hoy no han logrado sacar de la tendencia recesiva a los países del tlcan, pero sí han generado una dinámica en la esfera financiera cuyo futuro es impredecible. Un sistema financiero comandado por inversionistas institucionales y operaciones basadas en finanzas estructuradas tienen como resultado grandes ganancias, de tal modo que parece indispensable subrayar que es la financiarización lo que ha estado detrás del acuerdo del tlcan, puesto que permitió a los bancos obtener grandes ganancias a través de la titulización y expandir este modelo de negocios financieros por toda América Latina. A fin de poder entender este proceso es necesario puntualizar algunas tendencias presentes en la región, previas a la firma del tratado.

Liberalización comercial y financiera en los ochentaLa crisis con doble inmersión de principios de los ochenta en Estados Unidos deterioró su posición económica y financiera a nivel mundial. Otros grandes conglomerados fueron crecientemente disputando la posición estadunidense en diferentes áreas geográficas y sectores. Para muchas áreas del poder económico y político de esta nación comenzó a ser cada más evidente la necesidad de fortalecer a nivel mundial el liderazgo de Estados Unidos. Uno de los caminos mós cercanos aunque con resultados no tan fácilmente previsibles era la integración de América del Norte.

Su objetivo era aprovechar la potencialidad de una zona comercial dinámica y fuerte a través de cambios estructurales en materia económica, financiera y monetaria, aunque desde su inicio estaba claro que ello no incluiría acciones para la apertura de las fronteras para las personas y en particular para los trabajadores. A juicio de Genna y Mayer-Foulkes: el tlcan en sí mismo fue parte de una política abierta a la liberalización que se inició en los ochenta con Reagan y Thatcher. La expansión de este movimiento de libre comercio, inversión y desregulación coincidieron con la introducción en la economía de mecanismos de mercado en China a partir de diciembre de 1978 y la caída del Muro de Berlín en 1989, y el resurgimiento de la globalización cuya profundidad y extensión fue inesperada (2013: 2).

El desafío para integrar a América del Norte en una zona de libre comercio no se podría entender sin profundizar en los antecedentes en materia financiera y monetaria de los años setenta y el inicio de los ochenta. Esos primeros años post-Bretton Woods se caracterizaron por tasas de inflación y de interés crecientes, y por una tendencia a la caída en la productividad en Estados Unidos. A su vez, los bancos comerciales de ese país pusieron en práctica una política de enorme crecimiento del crédito evadiendo todas las regulaciones sobre tasas de interés hasta que éstas fueron retiradas. Por ello, no fue una casualidad la contratación de deuda externa con los bancos comerciales estadunidenses, principalmente por parte de países como Argentina, Brasil y México, debido a esto, al comenzar los años ochenta, la banca comercial estadunidense canalizó fondos por más de 40 000 000 000 de dólares a esos países. La dependencia de estos flujos comenzó a definirse en la medida en que eran indispensables para refinanciar el principal de la deuda y los intereses de la misma. Así, cualquier cambio en el sentido del crédito internacional otorgado por dichos prestatarios se convertiría en crisis financiera en los países deudores, lo cual sentó las bases de la fragilidad económica y financiera de los años siguientes.

En Estados Unidos hubo la necesidad de desregular y liberalizar el sistema financiero como bandera prioritaria. Se consideraba que la Ley Glass-Steagall5 de 1933 separaba las actividades financieras de las instituciones bancarias de las de las empresas de seguros y de las de la banca de inversión, con lo cual se impedía la posibilidad de elevar el monto de activos disponibles y las mayores operaciones en los mercados financieros internacionales. Al mismo tiempo, el gobierno estadunidense pretendía hacer frente a los llamados twin déficit (déficits gemelos)6 (Chapoy, 1998: 53–54) y a la crisis de los bancos saving & loans provocada por la desregulación de los mercados financieros, que le costó cerca de 150 000 000 000 de dólares en la primera mitad de los años ochenta. Los movimientos de las tasas de interés por parte de la fed se convirtieron en fuerzas internas sobre la estabilidad de la economía y las finanzas en México, de manera que, cuando Volcker, presidente de la fed, decidió iniciar una política de aumento en la tasas de interés con el objetivo de enfrentar los twin deficit, detonó también el incremento del servicio de la deuda externa, no sólo en México sino también en Brasil, Argentina y el resto de los países de mayor endeudamiento externo con la banca comercial estadunidense. En México, el alza de las tasas de interés coincidió con una caída en los precios de exportación del petróleo procedente de la caída de la actividad económica e incidió, en su momento, en una “crisis de caja”7 que pronto se convirtió en una crisis financiera, al no poder enfrentar el pago de la deuda externa en agosto de 1982.

El pánico financiero y la moratoria frente a los acreedores estadunidenses propiciaron la creación de un “plan de salvamento” por parte de las autoridades gubernamentales, el Banco de México (en negociación con el Fondo Monetario Internacional [fmi]), el Banco Mundial y el Club de París para poder afrontar el pago de la deuda externa de México. El debilitamiento y la fragilidad de la economía mexicana provocaron una crisis de insolvencia frente a los acreedores de la banca comercial estadunidense, por lo cual durante la década de los ochenta –o de la austeridad, la insolvencia y la pérdida para México y la región latinoamericana– se impusieron severos programas de estabilización y tres renegociaciones hasta la puesta en práctica del Plan Brady (Girón y Correa, 2013).

En combinación con los profundos cambios en el sistema financiero estadunidense de finales de los años ochenta, México fue desarrollando una de las más importantes reformas económicas y financieras, que son el antecedente más significativo de las efectuadas en 2013 y se trató de medidas ampliamente sustentadas a partir del Consenso de Washington.8 En esa ocasión se organizó un debate precisamente sobre las ideas acerca de las reformas estructurales que estuvieron vigentes entre los diferentes actores económicos (principalmente bancos comerciales) y autoridades gubernamentales en Washington durante la crisis de la deuda externa mexicana en 1982. Uno de los componentes del famoso decálogo es la liberalización comercial, por ello, México ingresó a la omc y más tarde inició las negociaciones con el gobierno estadunidense y canadiense sobre el tlcan.

Sin duda, todas estas reformas han sido elaboradas sobre un soporte teórico-económico fundado en las ideas neoclásicas que cobraron vida en el pensamiento de economistas como Friedman y Hayek, ideas que confrontan una realidad completamente diferente de sus supuestos analíticos. Su papel hegemónico se sustenta en la defensa del libre mercado y de la teoría de las ventajas comparativas (Genna y Mayer-Foulkes, 2013; Seccareccia, 2014). Estas teorías traspasaron todas las fronteras teóricas y los dirigentes de los países en desarrollo las hicieron suyas, adquiriendo el estatuto de pensamiento hegemónico, con lo que se abandonan las ideas estructuralistas en América Latina. Dicho pensamiento se hace visible en la corriente monetarista, bajo el símbolo del fmi, a través de sucesivos planes de estabilización y políticas de austeridad.9 La teoría de las ventajas comparativas se convirtió en el paradigma del desarrollo de las economías y a través de estas ideas se justificaron todos los cambios estructurales: hacer competitiva a la región, a los países, a los sectores económicos y a las empresas, aunque ello significara abandonar todos los planes y programas de desarrollo público, desaparecer las políticas contra-cíclicas, disminuir la fuerza de los sindicatos, alentar el constante descenso de los salarios y permitir un sostenido desempleo, lo que en conjunto definió a lo que se conoce como la “década perdida” en América Latina.

Sin embargo, muy pronto estas políticas de apertura y liberalización tuvieron su segundo mayor tropiezo cuando, antes de finalizar el primer año del tlcan, estalló la crisis bancaria mexicana, catalogada como la primera del siglo xxi por el entonces presidente del fmi (Camdessus, 1995), además de haber sido la más profunda en la historia del México independiente. Por supuesto, su estallido fue muy contrario a los supuestos por los que se firmó el capítulo xiv del tlcan, por lo que a tan sólo un año del inicio del tratado ya se habían incumplido las promesas de estabilidad y creciente financiamiento. Las pérdidas fueron incuantificables, si pensamos no solamente en la propia crisis bancaria, la insolvencia de algunos bancos, las necesidades de capitalización y el correspondiente freno del crédito, sino también debido a las enormes pérdidas económicas que se producen por la profunda recesión económica y el desempleo, más aun cuando los bancos, después de haber sido rescatados con fondos públicos, pasaron a ser propiedad de banqueros extranjeros en menos de un lustro.

Por ello en 2015, a veintiún años de haberse firmado el tlcan, el debate en el ámbito académico sigue causando fuertes discusiones entre quienes están convencidos de la necesidad de debatir y quienes continúan creyendo en sus bondades. Posen (2014) en un artículo del Financial Times expone la manera en la que los consumidores han ganado en ambos países así como las cadenas productivas establecidas a partir del tratado, las cuales, dice, han beneficiado la creación de empleo; sin embargo, reconoce también cómo la competencia ha ido disminuyendo el empleo tanto en Canadá como en México propiciando el flujo de migrantes mexicanos hacia Estados Unidos. Por un lado Posen plantea un “nuevo nafta” y por el otro lado hay una fobia irracional hacia ese tratado.

Política monetaria y competencia bancaria¿Qué hay detrás del escenario del tlcan? Los recurrentes planes de estabilización firmados entre México y el fmi fueron forjando un proceso de desregulación y liberalización financiera en México. Se logró filtrar ese pensamiento económico –las ideas monetaristas– en México y en la región latinoamericana, entre los dirigentes de los bancos centrales, a partir del primer acuerdo de estabilización en 1976 con la influencia de Friedman (1956), Mundell (1963) y McKinnon (1963). Sus ideas y políticas monetarias respondieron en gran medida a las directrices de quien fija la tasa de interés, es decir, la fed. En México, la reforma financiera y la desincorporación bancaria, así como el sendero de una transformación económica, fueron el reto desde finales de los ochenta y principios de los noventa (Aspe, 1993; Ortiz, 1994). El eje principal del sexenio de 1988-1994 fue adecuar la política monetaria y financiera de México a los intereses de la fed en la estabilización del tipo de cambio, la tasas de interés y de inflación.

Es importante mencionar que desde la nacionalización de la banca mexicana en 1982 hasta el regreso de los bancos a manos privadas a partir de 1989, la privatización estuvo diseñada para abrir paulatinamente la banca comercial a los inversionistas extranjeros, proceso que se aceleró con la crisis bancaria de 1994. En síntesis, en los dirigentes de México existía la ilusión del camino del crecimiento con las transformaciones de la legislación bancaria y el marco jurídico que posibilitarían no sólo el fortalecimiento interno, con la privatización de los bancos, sino también una extraña ilusión de penetrar en el sistema financiero estadunidense.

Al observar los condicionamientos del capítulo xiv del tlcan, referentes a los servicios financieros, puede notarse que la apertura hacia los inversionistas extranjeros tenía un carácter paulatino debido a que se establecía en la normatividad del acuerdo de trato nacional,10 lo cual hizo suponer que la banca mexicana sería más competitiva una vez realizada la asociación con la banca extranjera.

La crisis del sistema financiero a finales de 1994 y la quiebra bancaria generalizada en 1995 provocaron que la ejecución de ciertas cláusulas del tratado se adelantara para permitir la capitalización de los bancos por parte de nacionales y extranjeros. En primera instancia, el saneamiento de la banca se hizo a través de fusiones y del Fondo Bancario para la Protección del Ahorro (Fobrapoa). Posteriormente, vinieron las fusiones entre los bancos nacionales y después la venta de dichos bancos a empresas bancarias extranjeras. Hasta el presente ningún banco de origen mexicano ha penetrado en el mercado norteamericano como lo preveía el capítulo XIV en su artículo 1405, cuando se habló de “trato nacional” en la operación y conducción de instituciones financieras e inversiones en el país vecino.

El sistema financiero mexicano comenzó a ser controlado por instituciones extranjeras como bbva, Santander, hsbc, Scotia y Citibank.11 Tan sólo diez años después de la firma del tratado, el 66 por ciento de las inversiones directas en el sector financiero eran de origen estadunidense y el 15.5 por ciento de origen español (Girón, 2004). Hoy, en México, el sistema financiero sigue siendo de filiales de Santander y bbva, bancos muy importantes en España, así como de Citibank, banco estadunidense, el resto siguen siendo de inversionistas financieros filiales de bancos extranjeros; no obstante, las matrices bancarias de las filiales de los principales bancos en México se encuentran entre los primeros a nivel mundial. De esta forma, la política monetaria está estrechamente ligada a los intereses de los conglomerados financieros extranjeros que mantienen filiales en el país, especialmente cuando la ley del Banco Central expresa como principal objetivo el control de precios.

El gobierno mantiene ciertas posibilidades de acción con la política fiscal, que es utilizada para mantener la economía del mercado interno sin que esté muy deprimida o muy activa, como la única fórmula de estabilidad cambiaria posible. Y sus posibilidades de endeudamiento dependen de las condiciones del mercado y especialmente de la voluntad de los inversionistas extranjeros que adquieren deuda pública en pesos en el mercado nacional.

Posicionamiento de la banca comercialEl tlcan abrió nuevos espacios de competencia bancaria, específicamente crediticia, en América del Norte. Muchas de las grandes empresas que operan en México van obteniendo su financiamiento a través de sus empresas matrices en el extranjero o de bancos, también fuera del país. El crédito en el país en moneda nacional no solamente dejó de crecer, sino que ha disminuido consistentemente en estos años del tratado. La financiarización en pesos para las empresas locales es sumamente reducida y para muchos sectores, especialmente aquellos no exportadores que dependen del mercado interno, es prácticamente inexistente. El nuevo crecimiento del crédito se ha venido dando a través del crédito al consumo, especialmente en los últimos años cuando éste consolidó un enorme mercado a través de la titulización.

El incremento de los activos y las ganancias bancarias entre 1990 y hasta antes de la crisis de 2007 muestran, más allá del proceso de concentración y centralización dentro de los grandes conglomerados financieros, cómo ha sido posible ganar sin prestar, precisamente a través del cobro de comisiones, y la rentabilidad de la compra y venta de títulos. Las filiales de bancos extranjeros están operando, sobre todo, como inversionistas en títulos, por ello este trabajo no podría dejar de lado la evolución que han tenido los sistemas bancarios de los países del tlcan. El posicionamiento, así como la quiebra de los bancos de Canadá, Estados Unidos y México entre 1990-2012 han venido respondiendo a las regulaciones financieras implícitas de la fed y los intereses de ganancias irracionales en operaciones del mercado de valores.12

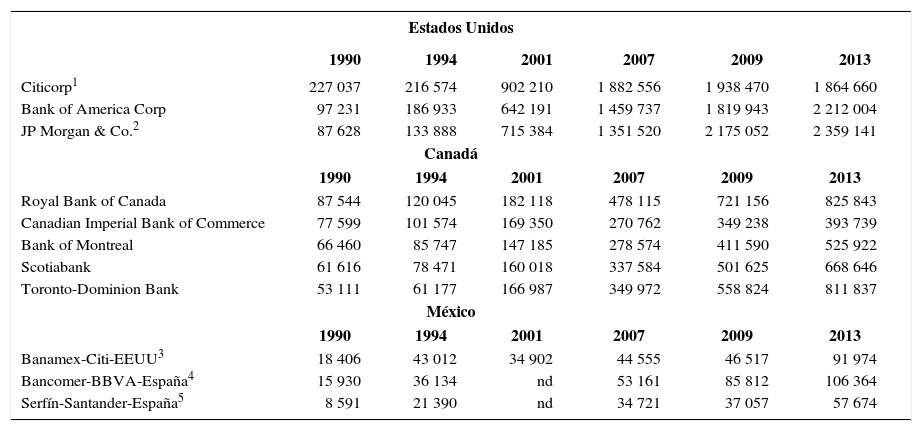

La composición en forma de activos del sistema bancario de América del Norte mostraba cómo Citicorp poseía, antes de la crisis de 1994, la mayor cantidad de ellos y de ganancias entre los diez bancos más importantes de Estados Unidos, pues sus reservas sumaban 2.33 veces los activos de BankAmerica Corp que ocupaba el segundo lugar en el ranking. Lo anterior demuestra que ese año Citicorp acaparaba la mayor parte de dichos recursos en el contexto del sistema bancario. En Canadá, quienes concentraban los activos eran el Royal Bank of Canada, el Canadian Imperial Bank of Commerce, el Toronto-Dominion Bank, el Bank of Montreal y el Bank of Nova Scotia. México encabezaba la lista como sede del banco con mayor rentabilidad: Bancomer, el cual, junto con el Banco Nacional de México (Banamex) y Nacional Financiera, concentró la mayor cantidad de activos. Cabe resaltar que anteriormente Nacional Financiera (hoy Nafinsa), una banca de desarrollo, ocupaba un lugar importante por poseer la mayor cantidad de activos, incluso por encima de Bancomer y, al comparar los sistemas bancarios, los diez primeros bancos de Estados Unidos estaban por encima de sus homólogos canadienses y mexicanos. Citicorp representaba 2.5 veces el tamaño de su homólogo canadiense Royal Bank of Canada y 12.3 veces el de Nacional Financiera.

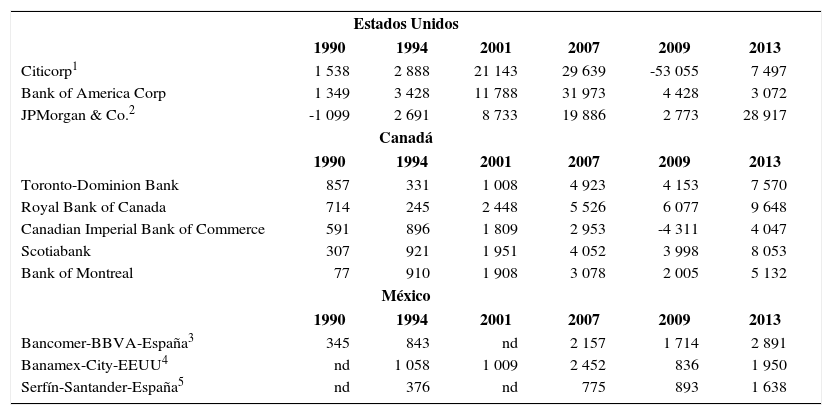

Al entrar en vigor el tlcan, los activos bancarios estaban concentrados principalmente en Citicorp, BankAmerica Corp., Chemical Banking Corp., JP Morgan & Co., NationsBank y Chase Manhattan. Los bancos más importantes en Canadá eran, según el volumen de activos, Canadian Imperial Bank of Comm., Royal Bank of Canada, Bank of Montreal, Scotiabank y Toronto-Dominion Bank. La banca comercial de México estaba representada por Banamex, Bancomer y Banca Serfín. Entre 1990 y 1994, Bancomer y Serfín habían aumentado más de dos veces sus activos, por lo que Banamex y Bancomer concentraron la mayor cantidad de ganancias. Destaca la marcada diferencia entre las ganancias de estos bancos (1058 y 843 000 000 de dólares, respectivamente) mientras que el resto de los principales bancos mexicanos no rebasaban los 400 millones de dólares.

A pesar del importante negocio que ha significado para las matrices la operación de sus filiales en México, es verdad que no ha sido suficiente para enfrentar la enorme competencia global que se creó en los noventa con la apertura y desregulación financieras. Al inicio de la primera década del presente siglo se habían llevado a cabo dos megafusiones: Citibank con la compañía de seguros Travelers y Salomon Smith Barney, uno de los mayores bancos de inversión, formaron Citigroup; a ellos se sumó la fusión de JP Morgan Chase & Co., de manera que Chase Manhattan pasó a formar parte de JP Morgan y se convirtió en una sola institución financiera con más de 600 000 000 000 de dólares en activos para el año 2000, y hacia 2004 realizaría otra importante fusión con otro de los cinco principales bancos estadunidense Bank One Corp. También se debe mencionar la importante adquisición que hizo NationsBank de BankAmerica Corp. para tomar su nombre y conformar Bank of America Corp.

Antes del estallido de la crisis financiera internacional iniciada en Estados Unidos, los activos y las ganancias estaban muy concentrados en Bank of America Corp., Citigroup y JP Morgan Chase & Co. con la incorporación del Wachovia Corporation. La cantidad de activos de estos bancos volvió a tener en 2007 un incremento considerable respecto al 2001, como sucedió con Bank of America Corp. que duplicó sus activos durante este periodo. Las ganancias de cada uno de estos bancos rebasaron los 10 000 000 000 de dólares, pero las de Bank of America Corp. y Citigroup en particular fueron cercanas a los 30 000 000 000 de dólares.

Lo anterior demuestra que Bank of America Corp. y Citigroup dominaban el sistema bancario de Estados Unidos antes de la gran crisis. La razón principal del aumento acelerado de sus activos habría que buscarla en los múltiples procesos de concentración y centralización en el periodo 2001-2007. El caso por excelencia sería la principal institución bancaria en 2007, Bank of America Corp., que en 2004 logró la fusión con otro de los principales bancos: Fleet Boston Financial Corp.13

En Canadá, Royal Bank of Canada, Scotiabank, Toronto-Dominion Bank, Bank of Montreal y Canadian Imperial Bank of Commerce continuaban muy por encima de los demás competidores en términos de activos y ganancias; aunque existía una diferencia marcada entre los activos de Royal Bank of Canada y los del resto de los bancos mencionados (1.4 veces con Scotiabank, 1.3 veces con Toronto-Dominion Bank y 1.7 veces con Bank of Montreal y Canadian Imperial Bank of Commerce). Royal Bank of Canada, Scotiabank, Toronto-Dominion Bank, Bank of Montreal y Canadian Imperial Bank of Commerce siguieron al concentrar la mayor parte de las ganancias.

En México, bbva Bancomer, Citibank Banamex y Santander concentran la mayor cantidad de activos y ganancias hacia esos años (ambos rebasan los 2 000 000 000 de dólares), éstas fueron más del triple de las de los otros bancos. Banco Mexicano y Multibanco Comermex aparecieron en medio del ranking; sin embargo, la cantidad de activos representaba alrededor de la mitad de los activos de cada uno de las otras instituciones mencionadas. En 2007, los principales bancos de América del Norte continuaban incrementando la brecha de activos y ganancias con respecto a los demás participantes con tasas de crecimiento de dos dígitos.

La crisis de Lehman Brothers es el parteaguas del sistema financiero mundial y tuvo un efecto inmediato en la caída en picada del precio de los activos bancarios. En 2009 se observaron cambios importantes en los principales bancos estadunidenses. En términos de activos, JP Morgan Chase & Co., Bank of America Corp., y Citigroup se encontraron en lo más alto del ranking con un importante incremento en sus activos con respecto a 2007 y, en el caso específico de JP Morgan Chase & Co., con un aumento de casi el 100 por ciento de los activos que poseían en 2007 producto de la compra de Bear Stearns primero y, meses después, de Washington Mutual en 2008 al aprovechar la situación financiera comprometida de estas instituciones bancarias a raíz de la crisis. Por su lado, Bank of America adquiere Merrill Lynch en 2008. Uno de los casos más interesantes en cuanto al proceso de centralización es Wachovia Corporation, que en 2001 poseía 73 950 000 000 de dólares en activos y en tan sólo seis años aumentaron a 707 121 000 000 de dólares, casi diez veces el capital anterior, ubicándose con ello en el cuarto sitio entre los bancos con mayor cantidad de activos. En 2004 Wachovia Corporation realizó la compra de cuatro bancos: South Trust, Westcorp Inc., Golden West Financial y World Savings Bank. Wells Fargo & Co., en plena crisis y sin asistencia gubernamental, adquirió Wachovia Corporation, que ya se encontraba en pláticas con Citigroup.

La crisis se hizo evidente en las ganancias, pues todos los bancos sufrieron importantes reducciones. En el caso de los principales bancos estadunidenses, las ganancias pasaron de 10 000 000 000 de dólares en 2007 (y en algunos casos hasta 31 973 000 000 por parte de Bank of America Corp.) a menos de 4 000 000 000 de dólares. Hubo importantes pérdidas en Citigroup y Wells Fargo & Co. que sumaron 53 055 000 000 de dólares y 47 788 000 000 de dólares, respectivamente.

En Canadá los principales bancos mantuvieron importantes incrementos: Royal Bank of Canada, Scotiabank, Toronto-Dominion Bank y Bank of Montreal ocupan los lugares más altos del ranking. Royal Bank of Canada, tuvo un incremento en activos más que sobresaliente, casi duplicándolos en comparación con 2007. En términos de ganancias, con excepción del Canadian Imperial Bank of Commerce, con pérdidas por 4 311 000 000 de dólares, los principales bancos se mantuvieron por encima de los 2 000 000 000 de dólares. En lo que se refiere a México, los principales bancos incrementaron su número de activos con respecto a 2007, pero no de forma extraordinaria. Las ganancias muestran un decrecimiento importante al igual que la banca estadunidense.

Como se mencionó anteriormente, la quiebra de Lehman Brothers significó un antes y un después en el análisis de los mercados financieros. Las instituciones bancarias que a partir de los años noventa mostraron un crecimiento sobresaliente, principalmente concentradas en Estados Unidos y Canadá, llegaron al año 2009 con un importante stock en activos. Del mismo modo, en términos de ganancias, los flujos tuvieron fuertes caídas.

Resulta importante destacar las inmensas diferencias que existen, en todos los sentidos, entre los tres sistemas bancarios. Tomemos como ejemplo las pérdidas de dos de los “grandes” bancos estadunidenses (Citigroup y Wells Fargo & Co.), los que, juntos, tuvieron pérdidas por más de 100 000 000 000 de dólares, mientras los activos de los dos principales bancos mexicanos (bbva Bancomer y Santander) sumaron 122 869 000 000 de dólares, lo cual muestra la distancia enorme entre los dos sistemas bancarios en esos años.

Durante el periodo comprendido entre 2012 y 2013, el sistema bancario estadunidense creció a un ritmo mucho más lento. En términos de ganancias, con excepción de JP Morgan Chase & Co., que tuvo ganancias por poco menos de 30 000 000 000 de dólares, no se recuperaron los niveles de ganancias de 2007. Por su parte, JP Morgan Chase & Co., Citigroup y Bank of America Corp. continuaron entre los principales bancos estadunidenses en términos de activos, aunque no de ganancias. En cuanto al sistema bancario canadiense, el crecimiento de sus tres principales bancos (Royal Bank of Canada, Scotiabank y Toronto-Dominion Bank) fue también mínimo en comparación con las cifras de años previos a la crisis, pero en términos de ganancias los niveles alcanzados son incluso un poco mayores que en 2007. Es claro que la crisis afectó el dinamismo del sistema bancario canadiense, pero también es evidente (al menos en las cifras de activos y ganancias) su recuperación. El sistema bancario mexicano entre 2012 y 2013, a diferencia de la dinámica de desaceleración en el crecimiento de las instituciones estadunidenses y canadienses, experimentó una expansión muy importante. El que vivió el mayor crecimiento en activos durante este periodo fue bbva Bancomer; Citibank Banamex y Santander vivieron algo semejante; sin embargo, el tope de activos de estas instituciones aún se encuentra en los 100 000 000 000 de dólares, suma considerablemente pequeña si se toma en cuenta que ése era el tope en activos en la banca canadiense durante 1990; no obstante, cabe resaltar que los principales bancos mexicanos ya rebasan los mil millones de dólares en ganancias.

En términos generales puede hablarse de que se mantiene una tendencia de crecimiento del sistema bancario de América del Norte, pero ya no con el dinamismo de otros periodos, como 1994-2001 y 2001-2007, que se generó a raíz de un proceso de concentración y centralización (cepal, 2011: 113). Al término de los noventa, la dinámica financiera se vio contagiada por dos tendencias:

- a)

La rápida e intensa integración de los mercados financieros.

- b)

El surgimiento y la proliferación de innovaciones financieras y de operadores con alta propensión al riesgo (cepal, 2011: 110).

Estos hechos no fueron casuales, como lo explica cepal. La evolución de los sistemas bancarios de América del Norte (aunque no únicamente) ha quedado determinada por algunos factores históricos de principios de dicha década y, dado el lugar predominante de la industria bancaria, podríamos incluso hablar de evolución en los sistemas financieros de América del Norte. Los puntos principales vuelven a ser el papel de la regulación financiera, la manera en la que desde los ochenta fue perdiendo campo de acción cuando comenzó a reinterpretarse la Ley Glass-Steagal, así como la forma en que los negocios de inversión dejaron de ser exclusivos, permitiéndosele la entrada a empresas subsidiarias (cepal, 2011: 110).

La crisis de la deuda dio entrada a las recomendaciones del Consenso de Washington que, aunadas a la situación imperante en las economías, rápidamente originaron reformas: apertura de cuenta de capitales, flexibilización de las tasas de interés y liberalización del sector bancario, que en el caso mexicano se resumió en la venta de la banca pública y la apertura a entidades extranjeras (cepal, 2011: 110–111).

Una vez que la regulación se convirtió en un asunto de segundo término, los grandes excedentes de capital en los países industrializados al no encontrar mayores márgenes de rentabilidad cruzaron sus fronteras (cepal, 2011: 112). La búsqueda de mayores márgenes de rentabilidad, la desregulación del sistema bancario, la apertura al capital extranjero, la acelerada integración y la innovación financiera resultaron el marco idóneo para un crecimiento exacerbado –demostrado con anterioridad– de los sistemas bancarios de América del Norte (cepal, 2011: 112–113).

El fin de esta etapa se encuentra claramente marcado por la crisis, en donde se frenó el crecimiento acelerado de la industria y se propició una oleada más intensa de concentración y centralización. Lo más preocupante es que no parece haber cambio en la forma de pensar y por tanto en las fórmulas para enfrentar las crisis financieras desde una perspectiva que no proponga más liberalización y desregulación.

Una lectura del tlcan a partir de KeynesLa dinámica del crédito en el área del tlcan requiere ser explicada desde una óptica distinta a la prevaleciente en el pensamiento hegemónico. Las aproximaciones teóricas monetaristas desde la óptica neoclásica sólo explican los éxitos y fracasos de las políticas monetaria y fiscal en la región. Ello es así, puesto que se considera el dinero solamente como un equivalente a cargo del intercambio y el crédito solamente como un reparto entre agentes superavitarios (depositantes) y deficitarios (deudores).

Las transformaciones de los sistemas financieros, especialmente del estadunidense, fueron observadas entre otros por Minsky, quien estableció con relativa nitidez cómo, cuando los bancos centrales están restringiendo la liquidez y con ello poniendo en problemas el refinanciamiento de los clientes bancarios, los propios bancos fueron construyendo sus fuentes de creación y expansión de la liquidez a través de la titulización y la emisión de productos derivados.

En la reunión anual de la Reserva Federal de Chicago,14 Minsky hablaba sobre la política monetaria de la fed como el acicate para que los bancos transitaran hacia operaciones de mayor rentabilidad (Minsky, 1994: 55). Por su parte, Jane D’Arista mencionaba en la misma conferencia que “en las últimas dos décadas, el sistema de Estados Unidos ha sido remodelado por la propagación del conglomerado financiero multifuncional y el surgimiento de un sistema bancario paralelo no reglamentado” (D’Arista, 1994: 289). El crecimiento de las fuentes de liquidez privada estaban creando nuevas formas de circulación crediticia y nuevos intermediarios financieros o fortaleciendo aquellos previamente existentes, entre ellos los propios bancos de inversión, pero especialmente los fondos de todo tipo y los fondos de fondos.

Muchos otros autores postkeynesianos ahora se refieren al capitalismo dominado por las decisiones de estos inversores, a la manera de Minsky, como “Money Management Capitalism” (Wray, 2011). Una de las condiciones de operación de este capitalismo ha sido precisamente la pérdida de soberanía monetaria de muchos países que, envueltos en la apertura y desregulación financieras, han experimentado diferentes fórmulas de expansión y control crediticio por los conglomerados financieros crecientemente globales. La soberanía monetaria no se esfuma, en realidad se transfiere, especialmente en el caso de la economía mexicana, y ello ha sido a través de la expansión del crédito en moneda nacional, pero operado por intermediarios extranjeros, quienes son, además, los grandes tenedores de bonos públicos y privados en moneda local.

Así, puede explicarse el fortalecimiento de los inversionistas institucionalistas en el marco del proceso de desregulación y liberalización financiera desde finales de los setenta, el resquebrajamiento del sistema económico-político de los Acuerdos de Bretton Woods y la quiebra del patrón oro dólar (Polanyi, 2007). En su lugar fue observándose el paulatino y poderoso posicionamiento de los conglomerados financieros cada día más globales que ejecutan las operaciones de titulización y valorización en los mercados financieros y acumulan una fracción importante de estos en los balances de los inversionistas institucionales. Todo ello está siendo estudiado con mayor profundidad a partir de la categoría de financiarización acuñada en los años noventa (Chesnais, 1996; Epstein, 2005; Guttmann, 2009).

Esta lectura tiene dos fundamentos en relación con las aproximaciones heterodoxas. La previamente señalada, a la luz del concepto “Money Management Capitalism” y la del dinero endógeno, según la cual el dinero es una creación ex nihilo o, mejor dicho, algo creado por los bancos. El dinero es una relación social, mientras que la tasa de interés no depende de las decisiones del mercado. En realidad las fluctuaciones tanto de la tasa de interés como de la oferta monetaria son parte de las decisiones de los bancos en competencia y en íntima relación con el banco central. Son estos actores económicos y financieros, los inversionistas institucionales, los responsables tanto de la creación del dinero, como de las bases de la Gran Crisis.

Comprender las consecuencias financieras del tlcan en estos 20 años requiere entonces, situar el proceso de creación del dinero y del crédito en las condiciones de filiales de bancos globales. El peso mexicano se ha convertido en una denominación eficiente para la creación de segmentos rentables del mundo financiero articulados básicamente por la expansión del balance de las matrices. La segmentación financiera así creada ha llevado a los bancos locales a depender del fondeo en moneda extranjera, mientras que las filiales de bancos extranjeros operando en el país puede administrar sus balances con la matriz a través de operaciones fuera de balance y la inversión en titulós. Desde la crisis del invierno 1994-1995, la economía mexicana ha permanecido estable, con un crecimiento económico acompañado de una migración creciente y una profundización de la interdependencia con Estados Unidos. Esta caracterización de la economía mexicana ha profundizado la dependencia del ciclo económico con el país vecino sin expectativas de buscar alternativas de política monetaria para lograr mayor empleo, crecimiento y desarrollo económicos.

La crisis financiera estadunidense 2007-2009 tiene un claro referente directo en el análisis de Fisher (1999a) relativo al sobreendeudamiento en el ciclo ascendente y al proceso de la deflación, algo también explorado por Minsky, como la limpieza de las deudas: “Su hipótesis de la ‘inestabilidad financiera’ siembra las bases de un análisis endógeno de las fluctuaciones macroeconómicas” (Nasica, 1997; Brossard, 1998).

El sobreendeudamiento producido por los mismos bancos es un proceso acelerado de titulización con rentabilidad creciente. Esta rentabilidad de los proyectos emprendidos, se encuentra también en el origen de la degradación de la estructura financiera de los agentes. Desde una situación financiera sana en la que la expansión prospera, podemos movernos hacia una situación cada vez más frágil e inestable caracterizada por un incremento de la proporción de agentes con estrategias especulativas y Ponzi.15 “El riesgo de aparición de una crisis financiera aumenta porque la probabilidad de que el alza de las tasas de interés induzca la reversión de los valores actualizados es cada vez mayor cuanto más elevado es el peso del financiamiento especulativo y Ponzi” Minsky (1982), citado por Nasica (1997: 858).

En otros términos, una situación financiera estable puede generar inestabilidad financiera. Los trabajos de Minsky (1982; 1986) dotan a la teoría postkeynesiana de un análisis de la dinámica de las economías monetarias, que nos muestra que el funcionamiento natural de nuestro sistema puede acompañarse de inestabilidad creciente que, al mismo tiempo, forma parte del origen de las crisis que marcan su desarrollo (Piégay y Rochon, 2005). Un periodo largo de estabilización sentó las bases de la fragilidad bancaria de acuerdo con la hipótesis de la “Inestabilidad financiera” de Minsky. Contraria a la visión postkeynesiana, Ben Bernanke presidente de la fed, sostenía vehementemente la posibilidad de continuar con la burbuja especulativa por mucho más tiempo: Mi visión es que el mejoramiento de la política monetaria, por supuesto, no es el único factor, pero probablemente ha sido la fuente de la Gran Moderación. En particular, no creo que la disminución de la volatilidad macroeconómica durante las dos últimas décadas haya sido resultado de la buena suerte, como algunos han argumentado; no obstante, la suerte también incide. El eje central de mi postura es que “el mejoramiento de la política monetaria” explica la Gran Moderación (Bernanke, 2004).

Tres años después de esas palabras los bancos “too big to fail, too big to rescue” iniciaron un proceso de quiebras y reconocieron la inminente necesidad de contar con la participación del prestamista de última instancia. En un periodo de tres años los bancos recibieron cerca de tres billones de dólares por parte del gobierno de Estados Unidos, la participación de la fed fue inmediata.

La crisis no sólo arrasó a Estados Unidos, a pesar de la quiebra de Lehman Brothers, que fue donde se desató el quiebre de los circuitos financieros. En realidad la crisis se expandió rápidamente hacia otros mercados, los anglosajones principalmente, pero también por todos aquéllos en donde el modelo de negocios de la titulización estaba siendo la mayor fuente de rentabilidad financiera. La recesión ha prolongado menores inversiones, que son el resultado de las políticas fiscales de estímulo-freno que han prevalecido en el contexto de las políticas de austeridad; sin embargo, ello resulta aún más grave cuando se considera que la fórmula elegida para la estabilización de los conglomerados financieros ha sido contener la depreciación de los activos de mala calidad a través de la expansión del crédito público. Esto último, en lugar de ser el soporte de la recuperación de la demanda y el empleo, se ha utilizado para salvar a los bancos quebrados. Es evidente que sin una real recuperación de la demanda y el empleo no será posible ni la estabilidad de los conglomerados financieros ni que desarrollen un nuevo modelo de negocios viable. De ahí la importancia del tlcan como un tratado internacional de plena vigencia, pues condiciona las acciones del gobierno mexicano frente a las filiales de bancos extranjeros cuando las matrices puedan presentar problemas de liquidez o insolvencia.

Las reformas financieras aprobadas en 2013 dieron continuidad a la legislación Dodd-Frank en materia de resolución de entidades financieras insolventes o quebradas, con lo que el gobierno de México está asumiendo un conjunto de compromisos que además son plenamente exigibles debido al tlcan.

ConclusionesPor todo lo anterior, sostenemos que en materia financiera el tlcan requiere una profunda reestructuración. Más allá de la puesta en marcha de una regulación financiera que pueda recuperar en alguna medida la soberanía monetaria y financiera perdidas, es indispensable lograr cambios en el condicionamiento de los circuitos financieros que permitan el fortalecimiento de la demanda y del empleo más que lograr el saneamiento y el rescate de los activos especulativos y sin valor. La reestructuración del tlcan tendrá que enmarcarse en la innegable realidad de que fueron los bancos estadunidenses y canadienses los que más ganaron con el tratado y salieron fortalecidos, mientras que México sufrió la pérdida irreparable de su sistema financiero al pasar éste a manos extranjeras.

De manera muy rápida este artículo busca responder a las preguntas que se plantearon al inicio: ¿cuáles fueron las condiciones que propiciaron un tlcan?, ¿quiénes ganaron y quiénes fueron los perdedores?, ¿cuáles fueron los cambios por parte de la Reserva Federal que propiciaron la desregulación y liberalización financiera? Al cierre de este trabajo, la evaluación del tlcan tiene que hacerse de manera urgente, cuando estamos frente a las importantes decisiones que se enfrentan en las negociaciones del Trans-Pacific Partnership (tpp) y el Transatlantic Free Trade Area and Investment Partnership, conocido como el ttip o tafta; ambos acuerdos entre Estados Unidos y once países del Atlántico y la Unión Europea son clave para el posicionamiento de las empresas transnacionales y los conglomerados financieros.

La autora agradece a Andrea Reyes, becaria del Conacyt, a Miguel Ángel Jiménez, adscrito al proyecto “Empleo, género y migración: entre la austeridad y la incertidumbre” y a Luis Espinosa, adscrito al proyecto “Competencia financiera global y regional: modelos de financiamiento post-crisis”, ambos de la Dirección General de Asuntos del Personal Académico (dgapa) de la unam, por el apoyo en la recopilación de datos estadísticos para la elaboración de los cuadros.

Principales Bancos de América del Norte: Activos Millones de Dólares

| Estados Unidos | ||||||

|---|---|---|---|---|---|---|

| 1990 | 1994 | 2001 | 2007 | 2009 | 2013 | |

| Citicorp1 | 227 037 | 216 574 | 902 210 | 1 882 556 | 1 938 470 | 1 864 660 |

| Bank of America Corp | 97 231 | 186 933 | 642 191 | 1 459 737 | 1 819 943 | 2 212 004 |

| JP Morgan & Co.2 | 87 628 | 133 888 | 715 384 | 1 351 520 | 2 175 052 | 2 359 141 |

| Canadá | ||||||

| 1990 | 1994 | 2001 | 2007 | 2009 | 2013 | |

| Royal Bank of Canada | 87 544 | 120 045 | 182 118 | 478 115 | 721 156 | 825 843 |

| Canadian Imperial Bank of Commerce | 77 599 | 101 574 | 169 350 | 270 762 | 349 238 | 393 739 |

| Bank of Montreal | 66 460 | 85 747 | 147 185 | 278 574 | 411 590 | 525 922 |

| Scotiabank | 61 616 | 78 471 | 160 018 | 337 584 | 501 625 | 668 646 |

| Toronto-Dominion Bank | 53 111 | 61 177 | 166 987 | 349 972 | 558 824 | 811 837 |

| México | ||||||

| 1990 | 1994 | 2001 | 2007 | 2009 | 2013 | |

| Banamex-Citi-EEUU3 | 18 406 | 43 012 | 34 902 | 44 555 | 46 517 | 91 974 |

| Bancomer-BBVA-España4 | 15 930 | 36 134 | nd | 53 161 | 85 812 | 106 364 |

| Serfín-Santander-España5 | 8 591 | 21 390 | nd | 34 721 | 37 057 | 57 674 |

A partir de 2001, tras la fusión de Chase Manhattan Corporation y JPMorgan & Co. Se conoce como JPMorgan Chase & Co.

Principales Bancos de América del Norte: Ganancias Millones de Dólares

| Estados Unidos | ||||||

| 1990 | 1994 | 2001 | 2007 | 2009 | 2013 | |

| Citicorp1 | 1 538 | 2 888 | 21 143 | 29 639 | -53 055 | 7 497 |

| Bank of America Corp | 1 349 | 3 428 | 11 788 | 31 973 | 4 428 | 3 072 |

| JPMorgan & Co.2 | -1 099 | 2 691 | 8 733 | 19 886 | 2 773 | 28 917 |

| Canadá | ||||||

| 1990 | 1994 | 2001 | 2007 | 2009 | 2013 | |

| Toronto-Dominion Bank | 857 | 331 | 1 008 | 4 923 | 4 153 | 7 570 |

| Royal Bank of Canada | 714 | 245 | 2 448 | 5 526 | 6 077 | 9 648 |

| Canadian Imperial Bank of Commerce | 591 | 896 | 1 809 | 2 953 | -4 311 | 4 047 |

| Scotiabank | 307 | 921 | 1 951 | 4 052 | 3 998 | 8 053 |

| Bank of Montreal | 77 | 910 | 1 908 | 3 078 | 2 005 | 5 132 |

| México | ||||||

| 1990 | 1994 | 2001 | 2007 | 2009 | 2013 | |

| Bancomer-BBVA-España3 | 345 | 843 | nd | 2 157 | 1 714 | 2 891 |

| Banamex-City-EEUU4 | nd | 1 058 | 1 009 | 2 452 | 836 | 1 950 |

| Serfín-Santander-España5 | nd | 376 | nd | 775 | 893 | 1 638 |

A partir de 2001, tras la fusión de Chase Manhattan Corporation y JPMorgan & Co. Se conoce como JPMorgan Chase & Co.

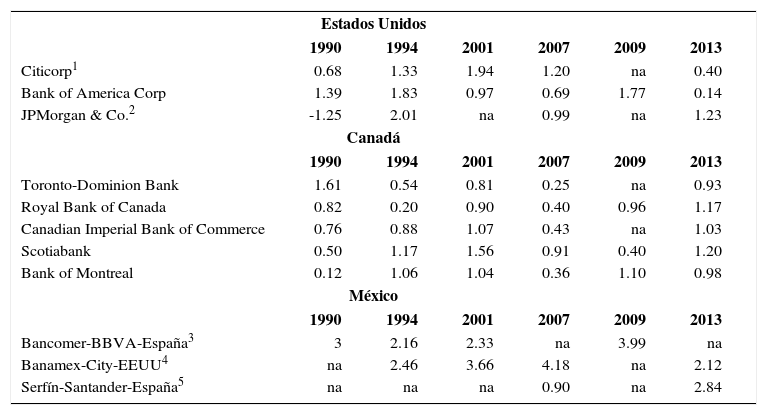

Principales Bancos de America del Norte: Roa

| Estados Unidos | ||||||

| 1990 | 1994 | 2001 | 2007 | 2009 | 2013 | |

| Citicorp1 | 0.68 | 1.33 | 1.94 | 1.20 | na | 0.40 |

| Bank of America Corp | 1.39 | 1.83 | 0.97 | 0.69 | 1.77 | 0.14 |

| JPMorgan & Co.2 | -1.25 | 2.01 | na | 0.99 | na | 1.23 |

| Canadá | ||||||

| 1990 | 1994 | 2001 | 2007 | 2009 | 2013 | |

| Toronto-Dominion Bank | 1.61 | 0.54 | 0.81 | 0.25 | na | 0.93 |

| Royal Bank of Canada | 0.82 | 0.20 | 0.90 | 0.40 | 0.96 | 1.17 |

| Canadian Imperial Bank of Commerce | 0.76 | 0.88 | 1.07 | 0.43 | na | 1.03 |

| Scotiabank | 0.50 | 1.17 | 1.56 | 0.91 | 0.40 | 1.20 |

| Bank of Montreal | 0.12 | 1.06 | 1.04 | 0.36 | 1.10 | 0.98 |

| México | ||||||

| 1990 | 1994 | 2001 | 2007 | 2009 | 2013 | |

| Bancomer-BBVA-España3 | 3 | 2.16 | 2.33 | na | 3.99 | na |

| Banamex-City-EEUU4 | na | 2.46 | 3.66 | 4.18 | na | 2.12 |

| Serfín-Santander-España5 | na | na | na | 0.90 | na | 2.84 |

A partir de 2001, tras la fusión de Chase Manhattan Corporation y JPMorgan & Co. Se conoce como JPMorgan Chase & Co.

Se usa el acrónimo tlcan para el Tratado de Libre Comercio de América del Norte. nafta (North American Free Trade Agreement) es la forma inglesa. En francés es Accord de libre-échange nord-américain (aléna). Los presidentes que negociaron el acuerdo fueron Carlos Salinas de Gortari (México), George H.W. Bush (Estados Unidos de Norteamérica) y Brian Mulroney (Canadá).

“El proceso de financiarización corresponde a la compra y venta de activos o títulos financieros que puede darse en forma ordenada en el mercado de capitales. En esto intervienen las formas de financiamiento de la nueva rearticulación de los grandes conglomerados mediante operaciones fuera de balance, como son los derivados o productos y servicios financieros resultado de la innovación tecnológica y financiera” (Girón y Chapoy, 2009: 168).

A estas leyes suelen denominarlas coloquialmente así quienes en la Cámara de Representantes de Estados Unidos abanderaron las diferentes disposiciones para regular el sistema financiero en sus distintas etapas y ante la necesidad de regular o desregular las operaciones financieras (Lee, 2014).

La Dodd-Frank Wall Street Reform and Consumer Protection Act introduce aportaciones significativas en relación con la regulación financiera, entre ellas las propuestas de Volcker. El objetivo principal es evitar las quiebras bancarias y prevenir una crisis financiera. Esta Ley fue firmada por Barack Obama el 21 de julio de 2010.

La Ley Glass-Steagall de 1933 fue sustituida por la Ley Gramm-Leach-Bliley (glb). A partir de la Ley Gramm-Leach-Bliley, cuyo nombre oficial es Financial Services Modernization Act of 1999 (Pub.L. 106-102, 113 Stat. 1338, aprobada el 12 de noviembre de 1999) se permite a los inversionistas financieros realizar conjuntamente operaciones entre compañías bancarias, operaciones de seguros y de inversión. Esto fortalece las fusiones y megafusiones entre los diferentes inversionistas institucionales y se consolidan sus operaciones en los circuitos financieros a nivel internacional. Se aprobó durante el gobierno de William Clinton.

Mientras el déficit fiscal estructural de Estados Unidos se elevó drásticamente después de 1981, los déficits de Alemania y Japón (países con tasas de ahorro mucho más altas) se fueron reduciendo paulatinamente. Este proceso vino acompañado del alza de las tasas de interés reales a nivel mundial, encabezada por la Reserva Federal. Como consecuencia de lo anterior, la balanza en cuenta corriente estadunidense se deterioró rápidamente: de un superávit de 4 481 millones de dólares en 1981, pasó a un déficit de 11 600 millones al año siguiente, y fue aumentando hasta ser de 124 470 en 1985. El empeoramiento del déficit en cuenta corriente de Estados Unidos afectó la posición de ese país como inversionista internacional. El efecto más visible y evidente de los llamados déficit gemelos de Estados Unidos (el comercial y el fiscal) fue la apreciación del dólar estadunidense respecto del resto de otras monedas. De sus niveles promedio en diciembre de 1980 a sus cimas en febrero de 1985, el dólar se apreció alrededor del 25 por ciento frente al yen japonés, un 75 por ciento respecto del marco alemán y un 125 por ciento frente a la libra esterlina. Después de febrero de 1985, el dólar se depreció drásticamente. En diciembre de 1986, a quince meses del Acuerdo del Hotel Plaza, el valor del dólar era cerca de un 25 por ciento inferior al yen, respecto del nivel de diciembre de 1980; regresó aproximadamente al mismo nivel que había tenido respecto del marco alemán a fines de 1980 y perdió casi la mitad del nivel alcanzado frente a la libra esterlina.

Palabras del entonces secretario de Hacienda Jesús Silva Herzog, en agosto de 1982.

En la conferencia organizada por John Williamson se presentó el decálogo de las reformas instrumentadas por el fmi y el Banco Mundial en 1989.

Si bien estas políticas ya fueron experimentadas, ante la crisis europea han vuelto a ser implementadas por los agentes económicos en busca de mayor rentabilidad a costa del cero crecimiento, para enfrentar las deudas soberanas de los países de la periferia de la zona monetaria del euro.

En el artículo 1405, al hablar sobre el “trato nacional” se menciona que “cada una de las Partes otorgará a los inversionistas de otra Parte trato no menos favorable del que otorga a sus propios inversionistas, en circunstancias similares, respecto del establecimiento, adquisición, expansión, administración, conducción, operación y venta u otras formas de enajenación de instituciones financieras e inversión en instituciones financieras en su territorio”.

En 1998 se unen Citicorp y Travelers Group formando Citigroup.

El 5 de diciembre de 1996, Alan Greenspan pronunció el discurso “El desafío de la banca central en una sociedad democrática”, durante la cena anual del American Enterprise Institute for Public Policy Research en Washington, D. C. Allí utilizó la expresión “exuberancia irracional” para referirse al sorprendente aumento en el precio de las acciones y a la boyante economía de esos años. Al día siguiente, el nyse registró una fuerte caída. La frase se hizo célebre para explicar el entorno especulativo del mercado accionario, incluso augurando un escenario semejante al de Japón (Girón y Chapoy, 2009: 50).

Este banco ocupaba el séptimo lugar en términos de activos en 2001 con 179 346 000 000 de dólares. En 2006, Bank of America compró mbna Corp., cuyos activos representaban 38 666 000 000 de dólares en 2001.

La trigésima reunión de la Reserva Federal de Chicago, en mayo de 1994, giró alrededor de la disminución de las operaciones de la banca comercial, principalmente norteamericana, y se tituló “The Declining Role of Banking”.

“el financiamiento visto como un proceso de adquisición de activos, atraviesa tres fases principales y en cada fase los agentes asumen posiciones financieras diferentes: posición Hegde, posición especulativa y posición Ponzi”. La posición Ponzi hace referencia a agentes económicos que no son capaces de cubrir los intereses del préstamo adquirido y por lo tanto tienen que recurrir a un nuevo préstamo que les permita hacer frente a los intereses del préstamo anterior, a esto Minsky (1986) le denomina posición Ponzi.