El presente trabajo procura comprender el desempeño del crédito de corto plazo escriturado notarialmente en Buenos Aires durante la primera mitad del siglo xvii ante la escribanía pública y de Cabildo, único registro notarial de la comarca hasta comienzos del siglo siguiente. El análisis de los datos provistos por los protocolos notariales evidencia que las operaciones de este sistema crediticio escriturado notarialmente expresan el desarrollo de transacciones de crédito no condicionadas por la proximidad relacional. Y la distribución de tales instrumentos crediticios notariados no resultó en una concentración exclusiva entre los actores del grupo económicamente dominante de esta sociedad oligárquica. Este desempeño podrá encontrar su razón a partir de la interrelación entre las singularidades de la estructura institucional dispuesta localmente por la Corona, el funcionamiento efectivo de la institución notarial que participaba de aquella y las singularidades socioeconómicas del puerto, mostrando que la relación medular entre diseño institucional y desempeño económico no necesariamente se revela causal ni unidireccional.

This paper seeks to understand the performance of short-term credit notarized in Buenos Aires during the first half of the XVIIth century at the escribanía pública y de Cabildo, the only notarial office in the city until the early following century. The analysis of the data provided by notarial operations suggests that this system of notarized credit expressed the development of non-personal credit transactions, non-conditioned by relational proximity. The distribution of such notarized instruments was not concentrated exclusively among the economically dominant group of this oligarchic society. This performance could be due to the interplay between the singularities of the local institutional structure set by the Crown, the actual functioning of the notarial institution, and the socioeconomic singularities of the port-city, suggesting that the core relationship between institutional design and economic performance was not necessarily a causal or unidirectional relationship.

La historiografía relativa a las prácticas crediticias en distintas latitudes de la Europa preindustrial ha avanzado últimamente sobre un problema previamente relegado: los condicionamientos sociales que modelaban la asignación del recurso crediticio, en sociedades en las cuales la lógica de la reciprocidad y del don se fundía y alternaba con los embriones de la racionalidad económica moderna (García Guerra y De Luca, 2010, p. 10). Se ha reconocido con ello la importancia de acompañar al estudio técnico y cuantitativo del crédito en sociedades precapitalistas, con las determinaciones socioculturales en las cuales los enlaces crediticios estaban inscriptos y por las cuales se encontraban permeados (Fontaine, 1994, p. 1390). La acepción cultural del crédito como atributos de reputación y fiabilidad detentados por los actores pudo condicionar, todavía en el siglo xvii, el significado del crédito como la transferencia de derechos sobre bienes a cambio de la obligación del reintegro diferido en el tiempo. Esta detección historiográfica condujo a valorizar el abordaje de los entramados interpersonales sostenidos en la confianza y la observación del crédito como un medio para comunicarla desde la reputación (Muldrew, 1998). Constricciones prescriptivas acompañaban o contradecían, según el caso, a las prácticas crediticias que daban forma a tales sistemas: en la Monarquía Católica, una cultura antidoral en la que toda donación implicaba un derecho de gratitud obligada (Garriga, 2006, p. 112), donde la correspondencia del deudor era obligatoria en la medida en que no fuese pactada y respondiera espontáneamente a la gracia (Clavero, 1991, pp. 201, 203). Se procuraba así adecuar la licitud del trato económico a los preceptos que reglaban la casa o familia en extenso, esto es, ajustarla a la oeconomica o red de deberes recíprocos exigidos por la piedad: por ello, la licitud de la obligación presumía un acto desinteresado del acreedor, mientras que la naturaleza doméstica de las normas que ordenaban el trato se sustraían a las reglas del discurso jurisdiccional (véase Agüero Nazar, 2008, p. 31). La proximidad relacional entre las partes o su inscripción en colectivos comunes podían, entre tanto, volver prescindible la sujeción del compromiso a la formalización jurídica ex ante.

Intercambios secuenciales como los crediticios, en los que media una brecha temporal entre el quid y el quod, demandaban para su concreción de la resolución de un problema fundamental: que el acreedor pudiera, ex ante, contar con cierta certidumbre sobre el cumplimiento ex post de la obligación asumida por el deudor (Greif, 2000, pp. 253-254). Y estos avances historiográficos han demostrado cómo distintos mecanismos, desde tratos sostenidos en la interpersonalidad de agentes particulares hasta la conformación de coaliciones de mercaderes como instituciones no anónimas basadas en mecanismos multilaterales de reputación (Greif, 2006) o redes confiables extendidas (por ejemplo, Martínez Ruiz y Gauci, 2008, pp. 75 y ss), habrían provisto resoluciones a este problema fundamental en diversas sociedades preindustriales, permitiendo la consecuente concreción de las operaciones.

Pero con estas indagaciones ha cobrado importancia, simultáneamente, el interrogante sobre el surgimiento y desarrollo de sistemas de intercambio impersonales, de tratos y compromisos asumidos entre actores no inscriptos en un mismo colectivo y carentes, por lo tanto, de un ordenamiento normativo propio que los regulase: compromisos asumidos entre actores no condicionados por la reputación de la contraparte ni por el reconocimiento interpersonal o por la proximidad relacional derivada de la participación en círculos comunes (véase Fontaine, 2008). Aunque la cultura antidoral constriñese simbólicamente la semántica legal de los documentos notariales, ocluyendo el interés en la mayoría de los casos y atribuyendo a la gracia desinteresada del acreedor su acto de transferencia, la identificación de los notarios como intermediarios activos en contextos de información asimétrica –tal como lo era París entre la segunda mitad del siglo xvii y la del xix (Hoffman et al., 2000)– permite indicar que las obligaciones crediticias configuradas contractualmente mediante una normativa legal preexistente al vínculo, sometidas ex ante a la legalidad dispuesta por las autoridades reales, pueden estar expresando parte de ese universo de transacciones crediticias no condicionadas por el reconocimiento mutuo ni por la inscripción de las partes en un colectivo común que les proveyese un marco normativo propio o extra jurisdiccional. En este sentido, la institución notarial adquiriría una relevancia central para comprender el surgimiento y desempeño de un intercambio crediticio prescindente del reconocimiento interpersonal entre acreedores y deudores en ciertas coordenadas sociohistóricas.

Esta perspectiva nos permite acceder al estudio de las obligaciones de pago y reconocimientos de deuda formalizadas notarialmente en la naciente Buenos Aires de la primera mitad del siglo xvii, considerándolas como posible testimonio de la emergencia de tratos crediticios de corto plazo no condicionados por el reconocimiento interpersonal entre acreedor y deudor –aun cuando tales escrituras no constituyesen necesariamente la totalidad de dicho segmento de tratos crediticios–. La escribanía habría detentado así una participación activa en este proceso, lo cual podría evidenciarse en rastros observables sobre la discrecionalidad en el accionar del notario. La interrelación y mutuo condicionamiento entre las singularidades de la estructura institucional dispuesta localmente por la Corona, el funcionamiento efectivo de la institución notarial que participaba de aquella y las singularidades socioeconómicas del puerto pudieron resultar en una distribución de estos instrumentos crediticios notariados no concentrada exclusivamente en los actores pertenecientes al grupo económicamente dominante de esta sociedad oligárquica. Con este bagaje de inquietudes e hipótesis abordamos entonces la ciudad de Buenos Aires en su etapa formativa.

Desde los inicios de su existencia Buenos Aires se configuró como sociedad en base al intercambio, articulando la circulación entre 2 grandes espacios: el atlántico y el peruano. Ello hacía del crédito de corto plazo un mecanismo fundamental para los actores económicamente activos en la comarca. Tratos impersonales y habitualmente ilegales eran sostenidos en buena medida por estos engranajes crediticios, imponiendo a los acreedores la necesidad de contar con resguardos que garantizaran jurídicamente las obligaciones. Aunque la escrituración notarial de las deudas no aseguraba por sí misma el cumplimiento de los tratos, ni abarcaba la totalidad de los mismos, se revelaba, sin embargo, como uno de los instrumentos condicionantes para hacer valer jurídicamente los derechos del acreedor.

Así, la obtención de la escritura notarial podía condicionar la circulación de valores en el crédito monetario, el anticipo de mercancías, la venta a crédito de esclavos, la consignación de efectos de Castilla o de la tierra, u otros tipos de operaciones que involucrasen la dilación intertemporal en el reintegro, pago o retorno, en un contexto no asegurado por la fiabilidad interpersonal.

La institución visible que más directamente operaba sobre la concertación de estos tratos era la escribanía pública y de Cabildo de la ciudad, con potestad para confeccionar legítimamente las escrituras que los acreedores demandaban a los deudores como contrapartida del dinero, mercancías o esclavos ofrecidos a crédito por los primeros.

Como el resto de los cargos y oficios, la escribanía pública participaba de una estructura institucional configurada por la Corona castellana, cuyos mecanismos de funcionamiento suelen identificarse con aquellos tendentes a la consolidación de las pequeñas élites en el poder político y económico (Robinson, 2006; Moutoukias, 2006). Esto es, una dotación institucional adecuada a una sociedad oligárquica, en la que un estrecho grupo detenta el acceso a tales instituciones, concentra recursos clave e impone barreras al ingreso de nuevos actores (Acemoglu, 2008). En un inicio, la Corona había configurado formalmente esta dotación institucional en función del sostenimiento de Buenos Aires como bastión defensivo, y no para administrar la dinámica sociedad comercial que, de hecho, fue. Las dimensiones exiguas de una estructura institucional orientada a aquel objetivo de la Corona hizo que la escribanía pública y de Cabildo constituyera, hasta comienzos del siglo xviii, el único registro existente en la comarca para ofrecer a los acreedores las escrituras legalmente ejecutables que condicionaban su participación en buena parte de los intercambios.

Para identificar la naturaleza relacional expresada en los tratos crediticios notariados, la incidencia que sobre ellos pudo tener la escribanía, los condicionamientos institucionales y socioeconómicos que se conjugaron para dar lugar al desempeño de estas transacciones, y el impacto que esa interrelación de factores tuvo sobre la distribución de estos instrumentos, trabajaremos con todas las operaciones registradas notarialmente por la escribanía pública y de Cabildo de Buenos Aires en sus protocolos notariales1 durante 2 décadas clave de la primera mitad del siglo xvii: 1619-1628 y 1635-16442.

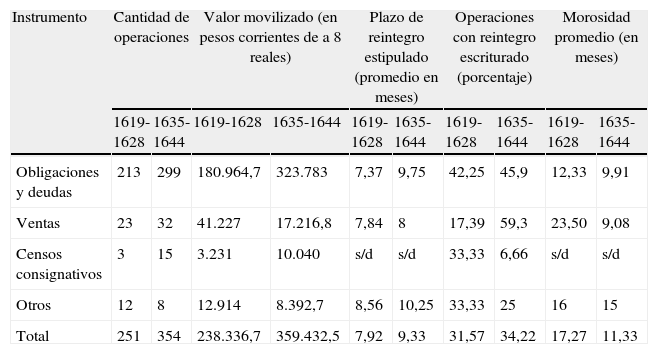

2Aproximación al crédito notariado en el Buenos Aires tempranoLa heterogénea tipología contractual que canalizaba transacciones crediticias ante el escribano (tabla 1) estuvo encabezada por un importante conjunto de obligaciones y deudas, seguido por escrituras de venta que conllevaban el endeudamiento por la totalidad o una parte del valor del bien o servicio vendido, escoltadas por escrituras de censos consignativos y por otras tipologías contractuales (recibos, finiquitos, poderes en causa propia, declaraciones, fianzas y arriendos). Cada una de estas escrituras ha habilitado la creación de una deuda, configurando jurídicamente la correspondiente obligación de reintegro.

Operaciones crediticias ante la escribanía pública y de Cabildo. Buenos Aires, 1619-1628 y 1635-1644

| Instrumento | Cantidad de operaciones | Valor movilizado (en pesos corrientes de a 8 reales) | Plazo de reintegro estipulado (promedio en meses) | Operaciones con reintegro escriturado (porcentaje) | Morosidad promedio (en meses) | |||||

| 1619-1628 | 1635-1644 | 1619-1628 | 1635-1644 | 1619-1628 | 1635-1644 | 1619-1628 | 1635-1644 | 1619-1628 | 1635-1644 | |

| Obligaciones y deudas | 213 | 299 | 180.964,7 | 323.783 | 7,37 | 9,75 | 42,25 | 45,9 | 12,33 | 9,91 |

| Ventas | 23 | 32 | 41.227 | 17.216,8 | 7,84 | 8 | 17,39 | 59,3 | 23,50 | 9,08 |

| Censos consignativos | 3 | 15 | 3.231 | 10.040 | s/d | s/d | 33,33 | 6,66 | s/d | s/d |

| Otros | 12 | 8 | 12.914 | 8.392,7 | 8,56 | 10,25 | 33,33 | 25 | 16 | 15 |

| Total | 251 | 354 | 238.336,7 | 359.432,5 | 7,92 | 9,33 | 31,57 | 34,22 | 17,27 | 11,33 |

Fuente: Elaboración propia en base a AGN, IX, EA, tt. X a XV y XXI a XXVII.

Cuando mencionamos pesos ($) nos estamos refiriendo a pesos corrientes de a 8 reales cada peso.

Como se observa, los documentos notariales no presentan la tasa de interés. El régimen canónico de la usura, principio prohibitivo que venía imponiéndose desde fines del siglo xii, conducía a configurar discursivamente el préstamo de modo que se presumiese un contrato gratuito, en el cual el anticipo debía otorgarse graciosamente, sin interés (Clavero, 1979, p. 71). Si bien algunas expresiones de interés han sido reconocidas de modo fortuito tanto en las operaciones como en documentación judicial, dejando rastros de tasas recurrentes que rondaban el 10 y el 35% para diversas obligaciones y deudas, desde 1608 era la tasa de interés al 5% la única que la legislación aprobaba, siempre que se canalizase a través de un tipo determinado de operación: el censo consignativo (Martínez López-Cano, 1993, p. 48).

Exceptuando los censos consignativos –que por redimibles no disponían de fecha estipulada de reintegro y ello los volvía una herramienta de largo plazo–, el resto de los instrumentos consistía en operaciones de corto plazo. A su vez, la formalización escriturada del reintegro distaba de ser absoluta en relación con el total del valor anticipado, tendencia que se agudizaba ante disrupciones en la regularidad del comercio portuario.

Las obligaciones de pago (obligaciones) y los reconocimientos de deuda (deudas) protagonizaron las transacciones de crédito registradas ante la escribanía, sin diferenciarse tipológicamente en el protocolo notarial3. La importancia de su número no solo es visible en relación con los datos conocidos sobre el movimiento portuario registrado por los oficiales de Real Hacienda (adelantamos datos en Wasserman, 2013), sino en comparación con otras economías regionales del amplio período colonial4. Es por ello que focalizaremos sobre las operaciones crediticias de corto plazo canalizadas mediante obligaciones y deudas.

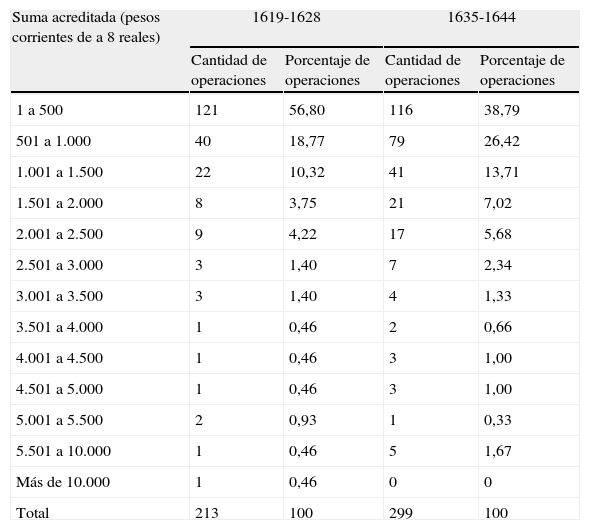

2.1Sumas, motivos y finalidadesLas obligaciones y deudas en ambas décadas tendieron a movilizar sumas inferiores a los $1.000 por operación y, particularmente, valores que no superaban los $500 (tabla 2)5.

Sumas acreditadas. Escrituras de obligación y de deuda. Buenos Aires, 1619-28/1635-44

| Suma acreditada (pesos corrientes de a 8 reales) | 1619-1628 | 1635-1644 | ||

| Cantidad de operaciones | Porcentaje de operaciones | Cantidad de operaciones | Porcentaje de operaciones | |

| 1 a 500 | 121 | 56,80 | 116 | 38,79 |

| 501 a 1.000 | 40 | 18,77 | 79 | 26,42 |

| 1.001 a 1.500 | 22 | 10,32 | 41 | 13,71 |

| 1.501 a 2.000 | 8 | 3,75 | 21 | 7,02 |

| 2.001 a 2.500 | 9 | 4,22 | 17 | 5,68 |

| 2.501 a 3.000 | 3 | 1,40 | 7 | 2,34 |

| 3.001 a 3.500 | 3 | 1,40 | 4 | 1,33 |

| 3.501 a 4.000 | 1 | 0,46 | 2 | 0,66 |

| 4.001 a 4.500 | 1 | 0,46 | 3 | 1,00 |

| 4.501 a 5.000 | 1 | 0,46 | 3 | 1,00 |

| 5.001 a 5.500 | 2 | 0,93 | 1 | 0,33 |

| 5.501 a 10.000 | 1 | 0,46 | 5 | 1,67 |

| Más de 10.000 | 1 | 0,46 | 0 | 0 |

| Total | 213 | 100 | 299 | 100 |

Fuente: Elaboración propia en base a AGN, IX, EA, tt. X a XV y XXI a XXVII.

Cuando mencionamos pesos ($) nos estamos refiriendo a pesos corrientes de a 8 reales cada peso.

Con relación al motivo que originaba las deudas formalizadas mediante estos instrumentos, una exigua proporción respondía a la entrega de metálico contante y sonante en presencia del notario (3,28% para 1619-28 y 9,4% para 1635-44), una proporción algo mayor a la entrega de bienes (15,5% para 1619-28 y 6% para 1635-44), y una abrumadora mayoría respondió a una supuesta entrega de metálico realizada con anterioridad a la escrituración de la deuda (81,22% para 1619-28 y 84,6% para 1635-44). En otro trabajo avanzamos sobre la hipótesis de que estas operaciones de crédito formalmente monetario hayan encubierto la creación de deudas derivadas del anticipo de mercancías y esclavos de introducción o circulación ilegal, proveyendo al acreedor de un instrumento legalmente ejecutable ante un elevado riesgo de pérdida del capital (por confiscación de los productos o esclavos en poder del tomador, o por oportunismo de este ante la imposibilidad del acreedor para hacer cumplir un trato derivado de la circulación ilegal) (Wasserman, 2011).

Al igual que en otras economías hispanoamericanas, en Buenos Aires no se explicitaba la finalidad otorgada a los fondos transferidos mediante escrituras de obligación y deuda (78,34% para 1619-28 y 64% para 1635-44), concordando con la proporción de obligaciones formalmente derivadas de la entrega de moneda (Jiménez-Pelayo, 1991, pp. 524 y ss). Entre aquellas operaciones en las que se declaraba la finalidad, se observa la preeminencia del financiamiento del avío para viajes y pago de despachos (9,45% para 1619-28 y 23% para 1635-44), la cobertura de deudas previas o con terceros y el saldo de necesidades perentorias (3,33% para 1619-28 y 8% para 1635-44), así como el pago anticipado de mercancías y medios productivos (3,33% para 1619-28 y 3% para 1635-44), restando un conjunto destinado a finalidades varias (5,55% para 1619-28 y 2% para 1635-44).

Entre tanto, el destino económico de las obligaciones y deudas que respondían abiertamente a la entrega de mercancías o de esclavos a crédito puede inferirse de la particularidad misma de los valores acreditados6.

Como puede apreciarse, durante estas décadas las deudas y obligaciones funcionaban como instrumentos de corto plazo destinados a articular los engranajes de la circulación, a compensar los apremios de endeudamientos previos y, muy subsidiariamente, a fortalecer la producción del área. En efecto, los plazos del grueso de estas escrituras están determinados por las dilaciones temporales del circuito interregional: Acarette du Biscay, quien pasó por Buenos Aires en 1658 y dejó testimonio sobre su travesía mercantil hacia Potosí, explicaba que los comerciantes potosinos recibían las noticias de las partidas arribadas al puerto bonaerense, «pero los efectos no llegaban a su poder hasta siete u ocho meses después» (Acarette du Biscay, 1943 [1663], p. 38). Estamos ante instrumentos ejecutables que permitían lanzar fondos a la circulación, tanto en la jurisdicción de la ciudad como en las áreas regionales e interregionales sobre las que anudaba circuitos7.

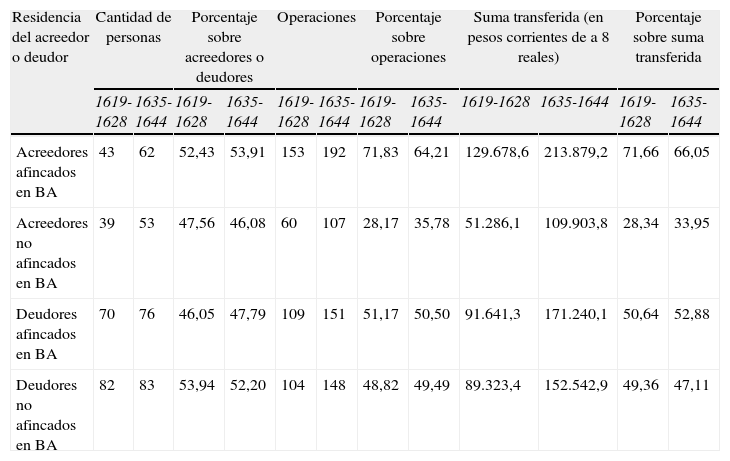

3¿Quiénes y cómo participaban?3.1Acreedores y deudoresHacia 1619-28 unos 82 acreedores habilitaron capital a 152 deudores, mientras que en 1635-44 fueron 115 acreedores los que transfirieron valores a 159 deudores. Así, los acreedores mantuvieron una posición favorable frente a los tomadores, aun ante un aumento relativo de acreedores.

Los acreedores establecidos en Buenos Aires han sobresalido no solo en cuanto a su número, sino en su participación sobre el total de escrituras y sobre el total del capital transferido. Y primaron como deudores sujetos sin residencia estable en Buenos Aires (tabla 3). Pero la relación entre los fondos asignados a deudores establecidos y no establecidos en la ciudad ha sido más pareja que entre los acreedores: en 1619-28 los deudores itinerantes recibían el 49,36% del capital, mientras que en 1635-44 recibían el 47,11%. En otros términos, quienes no desarrollaban su actividad de manera estable en Buenos Aires gozaban de las mismas posibilidades para acceder a estos fondos que quienes sí residían en la ciudad. El afincamiento del deudor en la aldea bonaerense no condicionaba el acceso al crédito escriturado8.

Participación de acreedores y deudores según su afincamiento en Buenos Aires. Escrituras de obligación y deuda. Buenos Aires, 1619-28/1635-44

| Residencia del acreedor o deudor | Cantidad de personas | Porcentaje sobre acreedores o deudores | Operaciones | Porcentaje sobre operaciones | Suma transferida (en pesos corrientes de a 8 reales) | Porcentaje sobre suma transferida | ||||||

| 1619-1628 | 1635-1644 | 1619-1628 | 1635-1644 | 1619-1628 | 1635-1644 | 1619-1628 | 1635-1644 | 1619-1628 | 1635-1644 | 1619-1628 | 1635-1644 | |

| Acreedores afincados en BA | 43 | 62 | 52,43 | 53,91 | 153 | 192 | 71,83 | 64,21 | 129.678,6 | 213.879,2 | 71,66 | 66,05 |

| Acreedores no afincados en BA | 39 | 53 | 47,56 | 46,08 | 60 | 107 | 28,17 | 35,78 | 51.286,1 | 109.903,8 | 28,34 | 33,95 |

| Deudores afincados en BA | 70 | 76 | 46,05 | 47,79 | 109 | 151 | 51,17 | 50,50 | 91.641,3 | 171.240,1 | 50,64 | 52,88 |

| Deudores no afincados en BA | 82 | 83 | 53,94 | 52,20 | 104 | 148 | 48,82 | 49,49 | 89.323,4 | 152.542,9 | 49,36 | 47,11 |

Fuente: Elaboración propia en base a AGN, IX, EA, tt. X a XV y XXI a XXVII.

Cuando mencionamos pesos ($) nos estamos refiriendo a pesos corrientes de a 8 reales cada peso.

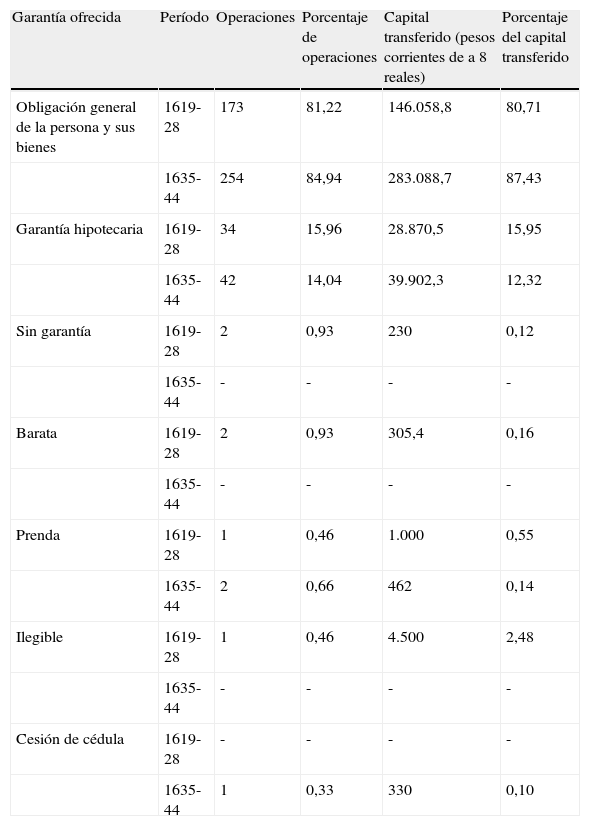

En ambos períodos han prevalecido operaciones respaldadas por una garantía endeble (tabla 4), consistente en una cláusula de obligación general de bienes según la cual el deudor comprometía su «persona y bienes habidos y por haber», garantía solo reforzada por la cláusula de sumisión a las justicias y por la renuncia a los privilegios que le correspondiese mediante la cláusula de renuncia del propio fuero y cláusula de renuncia a la invalidez de la renuncia general.

Distribución de las operaciones y sumas transferidas según la garantía. Escrituras de obligación y deuda, Buenos Aires 1619-28/1635-44

| Garantía ofrecida | Período | Operaciones | Porcentaje de operaciones | Capital transferido (pesos corrientes de a 8 reales) | Porcentaje del capital transferido |

| Obligación general de la persona y sus bienes | 1619-28 | 173 | 81,22 | 146.058,8 | 80,71 |

| 1635-44 | 254 | 84,94 | 283.088,7 | 87,43 | |

| Garantía hipotecaria | 1619-28 | 34 | 15,96 | 28.870,5 | 15,95 |

| 1635-44 | 42 | 14,04 | 39.902,3 | 12,32 | |

| Sin garantía | 1619-28 | 2 | 0,93 | 230 | 0,12 |

| 1635-44 | - | - | - | - | |

| Barata | 1619-28 | 2 | 0,93 | 305,4 | 0,16 |

| 1635-44 | - | - | - | - | |

| Prenda | 1619-28 | 1 | 0,46 | 1.000 | 0,55 |

| 1635-44 | 2 | 0,66 | 462 | 0,14 | |

| Ilegible | 1619-28 | 1 | 0,46 | 4.500 | 2,48 |

| 1635-44 | - | - | - | - | |

| Cesión de cédula | 1619-28 | - | - | - | - |

| 1635-44 | 1 | 0,33 | 330 | 0,10 |

Fuente: Elaboración propia en base a AGN, IX, EA, tt. X a XV y XXI a XXVII.

Cuando mencionamos pesos ($) nos estamos refiriendo a pesos corrientes de a 8 reales cada peso.

En efecto, las escrituras garantizadas solo con esta obligación, tan ejecutable como laxa, constituyeron más del 80% de las operaciones y canalizaron más del 80% del capital. Los acreedores transferían buena parte de sus fondos mediante escrituras carentes de garantías sólidas. Entre tanto, hacia 1619-28, un 53,17% de las 173 escrituras que contaban con esta obligación general como única garantía tenían por deudores a transeúntes; para 1635-44 los deudores itinerantes participaban, asimismo, en el 51,18% de estas obligaciones y deudas garantizadas solo por esta obligación general. Prevalecieron entonces escrituras con deudores riesgosos no solo por su carencia de respaldo hipotecario, sino por su oscilante presencia en el puerto.

Algunos deudores ofrecieron fiadores. En 1619-28 el 20,65% de las escrituras de obligación y deuda incorporaban fiadores, mientras que en 1635-44 solo el 9,03% de ellas contaban con este respaldo. Pero considerando solamente aquellas escrituras que quedaban garantizadas por esta laxa obligación general de la persona y sus bienes, en 1619-28 solo el 20,23% de ellas estaban reaseguradas con fiadores (abarcando el 30,48% del capital transferido mediante tales escrituras con débiles garantías materiales), mientras que para 1635-44 solo el 12,59% de las mismas lo estaban (canalizando el 13,47% de los fondos). Deudores riesgosos por la endeblez de sus garantías y por la inestabilidad de su presencia en el puerto tampoco vieron condicionado el acceso al crédito por la presentación de fiadores que compensasen la fragilidad de sus garantías materiales y la volatilidad de sus paraderos.

Entre tanto, los deudores que mayores fondos recibieron a lo largo de ambas décadas no debieron su débil preponderancia a mejores garantías. Considerando al 20% de los deudores que mayor caudal de fondos recibió, durante 1619-8 solo presentaron garantía hipotecaria el 33% de ellos, mientras el 67% restante solo presentó como garantía la obligación general de la persona y sus bienes; durante 1635-44, solo el 31,25% de los principales deudores ofrecieron hipotecas, y el 68,75% solo presentó una obligación general. Quienes mayores fondos recibieron no dependían de sus garantías jurídicas.

Este escenario permitiría suponer que la asignación de los recursos estaba sostenida en redes de reconocimientos interpersonales, pero un análisis sobre la estructura de esta red crediticia demuestra que la misma no se apoyaba en la proximidad relacional entre las partes.

3.3Una red impersonalAparte de la mínima interrelación entre allegados o parientes que se constata mediante la observación directa de los actores9, la frecuencia de contactos recurrentes entre mismos actores ante el notario ha sido baja. Entre 1619-28 solo el 5,26% de los deudores en obligaciones y deudas entabló contacto más de una vez con el mismo acreedor; solo uno de ellos (Antonio de Espiño) aparece también entre los 3 deudores que mayores fondos recibieron durante el período. Entre 1635-44 tan solo el 10,06% de los deudores recurrió más de una vez al mismo acreedor; en este caso, los 3 principales deudores (Juan de Tejeda, Juan Crespo Flores y Horacio Cota) se cuentan entre ellos.

La frecuencia de contactos recurrentes entre acreedores y deudores ante el notario era considerablemente baja: el grueso de las operaciones conectaba a personajes que no recurrían más de una vez a la misma contraparte. Y es necesario advertir que los deudores en obligaciones y deudas que intervinieron solo una vez constituyeron el 76,97% de los tomadores durante 1619-28, y el 64,77% durante 1635-4410. La recurrencia de contactos crediticios notariados entre mismos actores no condicionaba las posibilidades de los deudores para acceder al crédito escriturado de corto plazo en Buenos Aires.

Un análisis sobre la densidad estructural de la red permite comprender el nivel general de interconexión o integración crediticia entre los actores de este universo de contactos notariados11. Considerando la red de actores vinculados por dichas escrituras, durante 1619-28 su densidad arrojaba un valor de 0,00454, mientras que para 1635-44 dicho valor se mantuvo en 0,00467. Valores considerablemente bajos que expresan una característica persistente de esta estructura relacional: la escasa interconexión entre sus actores ante el notario. El conjunto de contactos crediticios estuvo signado por una fuerte dispersión y una característica descentralización. Esta estructura atomizada permitía que sobresaliesen, precisamente, aquellos actores que lograsen acumular unos pocos contratos.

La estructura de lazos crediticios notariados detentaba, entonces, una débil interconexión y la baja frecuencia de contactos entre mismos agentes ante el escribano parece demostrar que este universo de vínculos contractuales prescindía de la preexistencia de sólidos lazos interpersonales, o bien constituían una instancia de creación de vínculos12.

Se trata, en efecto, de vínculos que excedían los márgenes del lazo familiar. Otros trabajos de nuestra autoría han demostrado, para 1635-44, que los acreedores escrituraban notarialmente sus tratos crediticios con sujetos externos a sus círculos primarios de sociabilidad. Así sucedía con Juan de Tapia de Vargas, quien acreditaba solo el 5% del valor a parientes sacramentales, un 41% a personajes con los cuales sostuvo lazos secundarios (mediante otros tratos escriturados, en espacios de sociabilidad común como el Cabildo o en instancias sacramentales de terceros), mientras que el 54% restante del valor acreditado lo transfirió a personajes con los cuales no ha quedado registro alguno de otro contacto por fuera del trato crediticio. Del mismo modo sucedía con Pedro de Roxas y Azevedo, quien transfirió solo el 5% del valor a parientes sacramentales, el 43% a personajes con los que sostuvo lazos secundarios, y el restante 52% a sujetos con los que no hubo otro tipo de contacto registrado (Wasserman, 2012, 2013).

Esto nos permite señalar con mejor precisión a qué entorno relacional correspondía el conjunto de operaciones escrituradas como obligaciones y deudas: tratos concertados mayoritariamente entre sujetos sin un necesario reconocimiento mutuo previo13. Es a ese segmento relacional que se limitan estas escrituras, ubicándose, por lo tanto, en esta fracción de un universo crediticio más amplio, que excede a este entorno relacional impersonal y a estos instrumentos (tales como las cédulas no reconocidas notarialmente o los tratos concertados en contextos relacionales próximos y no siempre formalizados ante escribano).

4La dificultad para hacer cumplir los tratosLa movilidad de los actores, la volatilidad de sus paraderos y la vulnerabilidad de sus identidades personales proporcionaban algunas de las principales adversidades a los acreedores a la hora de hacer cumplir los tratos en este contexto (Johnson y Lipsett-Rivera, 1998, p. 14). Ello tornaba dificultoso, aun para los vecinos más prominentes de la ciudad, hacer cumplir los compromisos asumidos por aquellos deudores que no respondieran a las obligaciones asentadas en la escritura.

Pedro de Roxas y Azevedo obtuvo una escritura contra Juan Rosillo –principal deudor entre 1619 y 1628– para que este llevase en consignación mercancías y esclavos al Perú. Recién 12 años después podría rescatar $800 de los $10.291 escriturados, rematando una casa que en Buenos Aires poseía el deudor, ya por entonces afincado en San Miguel de Tucumán14.

El cusqueño Juan de Sandoval buscaba en Buenos Aires a Bernardo López por los $24.322,6 que este le adeudaba fuera de término. Decía que «este Bernardo Lopez su propio nombre es Bernardo Perez Serrano. En el Peru se puso Bernardo Lopez. Al huirse, Juan Rodriguez [sic]», y estaba dispuesto a sacrificar el 29% del principal reclamado bajo concepto de recompensas a sus apoderados por hallarlo y hacer ejecutar el trato «judicial o extrajudicialmente» (AGN, IX, EA, 48-3-4, ff. 407r-410r, 22/09/1633).

La dificultad para hacer ejecutar las obligaciones no eximía a los tratos con deudores afincados en la ciudad. El principal deudor entre 1635-44 por obligaciones y deudas fue Juan de Tejeda, mercader con tienda en Buenos Aires. La crisis del tráfico portuario desatada en 1641 por la ruptura de la unión entre las coronas castellana y portuguesa impactaba de un modo directo en su giro comercial: ese año, sus acreedores se reunieron declarando que tenían mercancías dadas a consignación, ante lo cual Tejeda «por no podernos satisfacer y pagar, se metio en sagrado [sic]». Dispuestos a ofrecer una espera, sus acreedores corrieron peor suerte que sus fiadores, quienes llegaron a recibir algunos reales y mercancías. Es que para marzo de 1643 Tejeda ya se había echado a la fuga (AGN, IX, EA, 48-4-2, ff. 905v-908v, 2/9/1641; 48-4-3, ff. 531r a 532v; 48-4-3, ff. 540r a 542v; 48-4-4, ff. 107v-108r, 9/3/1643).

En suma, si el acceso al crédito de corto plazo escriturado notarialmente no estaba condicionado por la proximidad relacional, ni por el afincamiento estable del deudor en la ciudad, ni por las garantías o fiadores que aquellos pudiesen ofrecer, tampoco lo estaba por un sistema eficaz para hacer ejecutar los contratos. El riesgo elevado era un dato estructural y se imponía como una condición para el acreedor dispuesto a poner en circulación sus valores; la escrituración de la deuda no garantizaba su cumplimiento, pero ofrecía un elemento probatorio mínimo y por ello era solicitado por los acreedores.

Los actores encaraban entonces una estructura arriesgada de interacción atomizada, con una interconexión consecuentemente baja o dispersa. Y esa dispersión se presenta, asimismo, al observar la distribución del crédito en cuanto a los fondos y las escrituras.

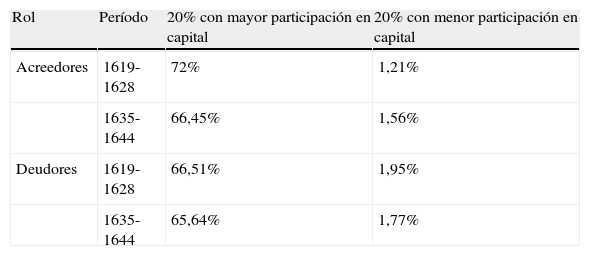

5Distribución del crédito entre sus actores: fondos y operacionesConsiderando la distribución de los fondos entre los actores, la oferta del capital por los acreedores ha sido algo más concentrada que la distribución de ese capital entre los deudores. Mientras entre los acreedores la concentración de fondos ofrecidos disminuyó un 10,76% entre ambas décadas, pasando de un coeficiente Gini de 0,7024 en 1619-28 a uno de 0,6268 en 1635-4415, la distribución del capital asignado entre los deudores se mantuvo prácticamente idéntica en ambos períodos, dispersándose en tan solamente 1,22%: el Gini disminuyó de 0,6299 en 1619-28 a 0,6222 en 1635-44.

La menor concentración de capital entre los deudores que lo recibieron que entre los acreedores que lo ofrecieron también se evidencia al evaluar el contraste entre el 20% que más capital acumuló y el 20% que menos lo hizo (tabla 5). En ellas se vuelve a constatar que la distribución de los fondos tendió a dispersarse más entre los acreedores que entre los deudores, y que entre los deudores, a su vez, la distribución del capital se mantuvo menos concentrada que entre los acreedores.

Participación sobre el capital total transferido (20/20)

| Rol | Período | 20% con mayor participación en capital | 20% con menor participación en capital |

| Acreedores | 1619-1628 | 72% | 1,21% |

| 1635-1644 | 66,45% | 1,56% | |

| Deudores | 1619-1628 | 66,51% | 1,95% |

| 1635-1644 | 65,64% | 1,77% |

Fuente: Elaboración propia en base a AGN, IX, EA, tt. X a XV y XXI a XXVII.

De este modo, la distribución de fondos entre los acreedores que los ofrecían tendió a asimilarse a la distribución de fondos entre los deudores que los tomaban, dispersándose.

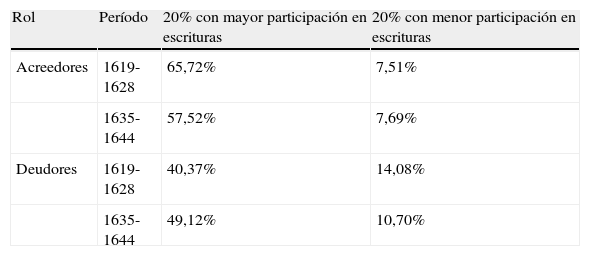

Al focalizar la mirada sobre las escrituras, la dispersión del crédito entre sus actores es aún mayor. Si bien las escrituras se han concentrado más entre los acreedores que entre los deudores, los niveles de concentración han sido considerablemente más bajos que los observados en la distribución de los fondos. Mientras que entre los acreedores la concentración de escrituras disminuyó un 13,23% entre ambos períodos, pasando de un Gini de 0,5583 a uno de 0,4844, entre los deudores la distribución fue aún más dispersa, si bien tendió a una concentración del 54,46% al pasar de un Gini de 0,2385 a uno de 0,368416. Es decir, las escrituras han sido distribuidas de un modo considerablemente menos concentrado que los fondos que tales escrituras canalizaban.

El análisis sobre el 20% que más escrituras otorgó (deudores) o recibió (acreedores) y el 20% que menos lo hizo corrobora que la distribución de escrituras entre los actores participantes fue menos concentrada que la distribución del capital transferido. Y, nuevamente, las escrituras estuvieron mejor distribuidas entre los deudores que entre los acreedores (tabla 6).

Participación sobre la totalidad de escrituras (20/20)

| Rol | Período | 20% con mayor participación en escrituras | 20% con menor participación en escrituras |

| Acreedores | 1619-1628 | 65,72% | 7,51% |

| 1635-1644 | 57,52% | 7,69% | |

| Deudores | 1619-1628 | 40,37% | 14,08% |

| 1635-1644 | 49,12% | 10,70% |

Fuente: Elaboración propia en base a AGN, IX, EA, tt. X a XV y XXI a XXVII.

Si analizando la distribución de los fondos distábamos de una concentración absoluta, la distribución de las escrituras se aproxima a una dispersión máxima. Expresión, a un mismo tiempo, de una distribución poco concentrada de los canales para acceder al crédito en el caso de los deudores, y para poner valores en circulación en el caso de los acreedores. Un panorama que no habría de esperarse de un sistema de interacción económica estructurado por una institución monopólica y discrecional, como lo fue la escribanía pública y de Cabildo en Buenos Aires durante el siglo xvii. En efecto, si al observar la distribución de los fondos contemplábamos a los acreedores que los arriesgaban y a los deudores que los tomaban, al volver nuestra atención sobre las escrituras hemos puesto la mirada sobre el notario.

6La escribanía pública y de CabildoCada transacción ha implicado este cruce entre fondos y escrituras. Y el conjunto de transacciones ha dado lugar al sistema de interacción que abordamos, limitado a un contexto relacional en el cual los lazos crediticios no estaban condicionados por el reconocimiento interpersonal entre acreedor y deudor.

Sin intervenir necesariamente como parte contractual, el escribano constituyó el único actor con participación en la totalidad de las transacciones analizadas, operando en aquel cruce bidireccional entre la demanda y la oferta de fondos y de escrituras. Mediador activo que detentaba, por un lado, la potestad legítima de ofrecer los dispositivos contractuales necesarios para volver jurídicamente ejecutables los tratos, y, por el otro, una posición informacional privilegiada en un contexto de información asimétrica como lo era este puerto temprano-colonial, demográficamente móvil por fronterizo. Solo su persona podía satisfacer la demanda de resguardos jurídicamente ejecutables solicitados por acreedores que arriesgaban valores en estos tratos.

Esta naturaleza monopólica de su oferta de escrituras se acentuaba aún más en Buenos Aires durante el siglo xvii. Desde 1584 (año de la primera escritura conservada en el Fondo de Escribanías Antiguas del Archivo General de la Nación, Argentina) hasta comienzos del siglo xviii, la escribanía pública y de Cabildo de Buenos Aires obró como el único registro en la aldea para llevar adelante este tipo de escrituras17. Mientras que en otras ciudades de América Latina y Europa coexistía una multiplicidad de registros y escribanías compitiendo por clientela (Herzog, 1996, pp. 106-107; Hoffman et al., 1999, pp. 80-81), en Buenos Aires los sujetos dispuestos a arriesgar sus valores o a asumir las obligaciones encontraban este único cauce si precisaban escriturar legalmente las transacciones en la ciudad.

La inexistencia de otros registros expresa el tamaño exiguo de la estructura institucional con que la Corona dotó a este puerto, al reconocerle solo un rol estratégico como mojón defensivo en la frontera para evitar el avance de portugueses, flamencos, franceses e ingleses por la puerta rioplatense a los dominios hispanos (Moutoukias, 1988b, p. 779). La administración local se sostenía, así, en una estructura institucional ajustada a los intereses de la Corona. Con esos objetivos, esta legitimó la existencia de una guarnición militar, gobernador, 2 jueces oficiales de Real Hacienda (tesorero y contador), un Cabildo de los avecindados y las escribanías respectivas.

Los actores encargados de ejercer localmente la potestad real y de llevar las riendas del cuerpo capitular pronto reconocieron la posibilidad de aprovechar esa estructura institucional para fines distintos que los dispuestos por la Corona. Así, una tensión entre los intereses defensivos de esta y las aspiraciones de acumulación y enriquecimiento comercial de aquellos condujo a un empleo ad hoc de las instituciones locales: el comercio intérlope podía legalizarse apelando a mecanismos legítimos desde estas instituciones disponibles. Aun cuando buena parte de los intercambios ilegales escapaban a toda fiscalización, otra parte era tamizada por los mecanismos legales de las arribadas, manifestaciones, denuncias, visitas, comisos y almonedas públicas fraudulentas, con la connivencia de las distintas instancias de la administración local.

De este modo, el grupo económicamente dominante encontraba condicionante la participación directa o indirecta de sus miembros en estos dispositivos institucionales. Dicho grupo consistía en una cambiante red de vecinos apoyados en el control de la actividad comercial y, con ello, de la propiedad de la tierra, las vaquerías y la fuerza de trabajo indígena encomendada. Y extendía su predominio económico al control de la administración local, principalmente sobre el Cabildo, a los efectos de «intervenir decisivamente en las orientaciones de la política económica local, así como consolidar el poder del grupo que llegaba a controlarlo», toda vez que era posible desde el Cabildo no solo administrar la justicia local de primera instancia, sino incidir sobre los actores de la Real Hacienda, habitualmente inscriptos en esta red y medulares para articular aquellos mecanismos fraudulentos (Gelman, 1984, p. 20). Constituyó, entonces, un grupo polivalente, apoyado en el comercio de larga distancia, en las diversas actividades económicas subsidiarias y en la complementariedad de las distintas instancias de la administración local del poder: una oligarquía indiana que operaba a través de los dispositivos institucionales «propios al espacio político de la monarquía castellana y sus posesiones indianas» (Moutoukias, 2006).

La red interpersonal que estructuraba al grupo oligárquico tuvo un proceso constitutivo signado por la conocida oposición inicial entre las facciones de vecinos beneméritos y confederados (Levillier, 1915, p. 354), que ya en torno a 1610 comenzaron a unificarse mediante mecanismos diversos –desde el endeudamiento hasta el matrimonio–, a través de los cuales las familias confederadas reclutaban en sus filas a beneméritos, accediendo a recursos como la tierra y erosionando progresivamente las fronteras entre una y otra facción. Hacia 1640 no eran más que 2 redes de notables, desplegando características similares y profundamente interconectadas (Moutoukias, 1988b, p. 798; Perusset, 2006).

Era esta oligarquía la que procuraba sostener su predominio económico y la que apelaba, para ello, a un empleo discrecional de los dispositivos institucionales plantados por la Corona. Es decir, procuraba utilizar estas instituciones de un modo favorable a sus propios intereses. Y entre ellas, se encuentra la escribanía pública y de Cabildo en su función notarial.

6.1Los réditos del escribano¿Por qué el escribano, único intermediador en esta red, no facilitó la concentración absoluta de las operaciones y sus fondos en el estrecho grupo dominante que de hecho controlaba los circuitos comerciales? ¿Por qué no revirtió esa estructura dada, constituida por la dispersión de operaciones y una exigua concentración de fondos?

La capacidad monopólica de la escribanía pública y de Cabildo de Buenos Aires para ofrecer escrituras ejecutables en dicho segmento de lazos impersonales debe analizarse en su contexto, considerando cómo era ejercida y puesta en práctica.

El rédito económico que el escribano obtenía por su función consistía en el arancel cobrado por escritura realizada. Como señalaba el gobernador Céspedes, «los derechos y aprovechamyentos que conforme al arancel real le fueren devidos [sic]»18. En su manual para aprendices, Monterroso y Alvarado explicaba que, de acuerdo con la normativa real, los escribanos debían asentar los derechos «que llevan de las partes, y lo firmen de sus nombres; y quando no llevaren derechos lo asienten de la misma manera, so pena que lo que de otra manera llevaren lo paguen con el quatro tanto para la nuestra Camara [sic]» (Monterroso y Alvarado, 1626 [1563], f. 230r).

Legalmente, el escribano no podía realizar cobros ni por depósitos ni por su intermediación informacional (Ibíd., f. 234v).

De modo que, para el escribano, el arancel era la variable susceptible de maximización (Herzog, 1996, p. 97 y ss.). Una situación monopólica le habría permitido, hipotéticamente, orientar su accionar en función del incremento de sus ingresos por la vía del arancel, limitando la extensión de escrituras a quienes estuviesen dispuestos a afrontar el costo arancelario. ¿Cómo se ponía en práctica el interés individual de quien ejercía este monopolio? ¿Podía ejercerlo desatendiendo al interés del grupo dominante? Dos alternativas ocupan los extremos: o bien el escribano ejercía el monopolio en su propio beneficio, rubricando o dejando de rubricar en función del rédito arancelario, o bien, por identidad de intereses con el grupo dominante, elevaba barreras tanto para obstaculizar el acceso al crédito de deudores externos al grupo como para dificultar la obtención de escrituras a comerciantes externos al grupo que precisasen tales garantías para acreditar valores y participar de los intercambios19.

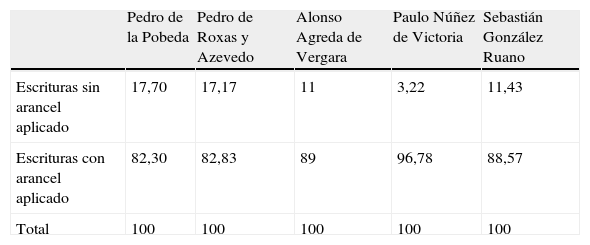

6.2La discrecionalidad del escribanoLos derechos de actuación (que se mantuvieron en 4 reales por hoja escriturada)20 no solo constituían el rédito formalmente legal del escribano, sino un costo que las partes volcaban a la transacción. Observar el comportamiento del escribano en relación con el cobro de derechos permite, entonces, encontrar rastros de su discrecionalidad. Es decir, expresión observable de una discrecionalidad que excedía su política de cobro de aranceles, pero que encuentra en ella un vestigio documentado. Algunas escrituras de obligación y deuda, en efecto, quedaban explícitamente eximidas del cobro de derechos por parte del escribano.

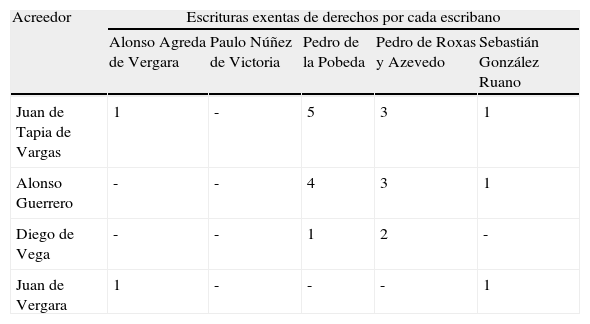

Como demuestra la tabla 7, todos los escribanos que han pasado por el despacho sacrificaron una proporción variable de sus ingresos arancelarios sobre estas escrituras21. Un patrón distinguible se encuentra entre los acreedores antes que entre los deudores: mientras que en las 55 escrituras exentas del cobro de derechos participaron 51 deudores, fueron solo 32 los acreedores que habilitaron fondos a través de las mismas. Y aquellos acreedores cuyas escrituras se vieron exentas del costo arancelario con mayor frecuencia eran, desde luego, miembros del grupo dominante (tabla 8).

Aplicación de derechos sobre escrituras de obligación y deuda. Buenos Aires, 1619-28/1635-44

| Pedro de la Pobeda | Pedro de Roxas y Azevedo | Alonso Agreda de Vergara | Paulo Núñez de Victoria | Sebastián González Ruano | |

| Escrituras sin arancel aplicado | 17,70 | 17,17 | 11 | 3,22 | 11,43 |

| Escrituras con arancel aplicado | 82,30 | 82,83 | 89 | 96,78 | 88,57 |

| Total | 100 | 100 | 100 | 100 | 100 |

Fuente: Elaboración propia en base a AGN, IX, EA, tt. X a XV y XXI a XXVII.

Datos expresados en porcentaje.

Principales acreedores de obligaciones y deudas exentas de derechos. Buenos Aires, 1619-28/1635-44

| Acreedor | Escrituras exentas de derechos por cada escribano | ||||

| Alonso Agreda de Vergara | Paulo Núñez de Victoria | Pedro de la Pobeda | Pedro de Roxas y Azevedo | Sebastián González Ruano | |

| Juan de Tapia de Vargas | 1 | - | 5 | 3 | 1 |

| Alonso Guerrero | - | - | 4 | 3 | 1 |

| Diego de Vega | - | - | 1 | 2 | - |

| Juan de Vergara | 1 | - | - | - | 1 |

Fuente: Elaboración propia en base a AGN, IX, EA, tt. X a XV y XXI a XXVII.

Se evidencia la capacidad de articular de un modo discrecional el ejercicio notarial, privilegiando la obtención de resguardos jurídicamente ejecutables a los principales comerciantes-funcionarios-vecinos de la comarca. La disminución del costo de transacción implicado en el arancel es un fiel indicador de ello. Es que la gratuidad de la rúbrica no necesariamente estimulaba la participación de los principales acreedores: en efecto, es el posicionamiento social de tales actores lo que se expresa en dicha exención de derechos –por lo cual esta constituye un rastro de la discrecionalidad del escribano–. Antes bien, dicha exención eliminaba costes de transacción a sus potenciales tomadores o consignatarios (fig. 1).

Así, la adecuación del ejercicio del monopolio notarial a los intereses de una pequeña red de actores consistía, principalmente, en no condicionar la realización de los negocios de dichos actores a los réditos económicos que el monopolio pudiese ofrecerle al notario. El escribano debía sacrificar su beneficio individual en pos del interés del grupo oligárquico: no obstaculizar a dichos actores la realización de transacciones que, dado el desconocimiento personal de la contraparte o el riesgo del negocio, precisaban de un resguardo jurídico que el notario podía proveer mediante la escritura notarial.

La institución que más directamente afectaba a la interacción económica, que por impersonal precisaba de la escrituración, era administrada discrecionalmente. Y los rastros que evidencian esa discrecionalidad permiten comprender que esta no se traducía en la imposición de barreras a la entrada de tomadores y acreedores, sino en la disminución de los costos de transacción.

¿Por qué este universo crediticio escriturado notarialmente no expresó el oligopolio concentrado que tenía lugar en el gran comercio local?22. Dicho de otro modo, ¿por qué esta administración discrecional de la institución monopólica no condujo a un oligopolio de acreedores o a un oligopsonio de deudores? Porque ello era incompatible con los réditos que justificaban la adquisición del cargo y el ejercicio del oficio.

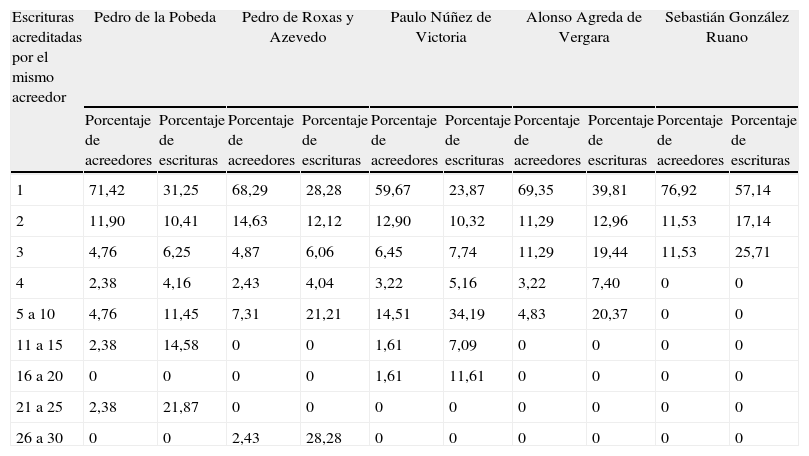

Los acreedores que menor cantidad de escrituras habilitaron per cápita fueron los que mayor proporción de escrituras solicitaban a cada escribano (tabla 9). Esto es, los acreedores menos frecuentes proveían al notario de la mayor fuente de ingresos arancelarios por obligaciones y deudas. Así, es visible que los acreedores que habilitaron fondos entre una y 3 veces promovieron la realización de casi la mitad de obligaciones y deudas rubricadas por Pobeda, por Roxas y Azevedo y por Núñez de Victoria. Entre tanto, condujeron a la realización del 72,21% de las escrituras de Agreda de Vergara y del 100% de las escrituras de González Ruano. Este segmento de acreedores ocasionales ofreció a los sucesivos escribanos la principal fuente de ingresos arancelarios.

Escrituras de obligación y deuda por acreedor. Buenos Aires, 1619-28/1635-44

| Escrituras acreditadas por el mismo acreedor | Pedro de la Pobeda | Pedro de Roxas y Azevedo | Paulo Núñez de Victoria | Alonso Agreda de Vergara | Sebastián González Ruano | |||||

| Porcentaje de acreedores | Porcentaje de escrituras | Porcentaje de acreedores | Porcentaje de escrituras | Porcentaje de acreedores | Porcentaje de escrituras | Porcentaje de acreedores | Porcentaje de escrituras | Porcentaje de acreedores | Porcentaje de escrituras | |

| 1 | 71,42 | 31,25 | 68,29 | 28,28 | 59,67 | 23,87 | 69,35 | 39,81 | 76,92 | 57,14 |

| 2 | 11,90 | 10,41 | 14,63 | 12,12 | 12,90 | 10,32 | 11,29 | 12,96 | 11,53 | 17,14 |

| 3 | 4,76 | 6,25 | 4,87 | 6,06 | 6,45 | 7,74 | 11,29 | 19,44 | 11,53 | 25,71 |

| 4 | 2,38 | 4,16 | 2,43 | 4,04 | 3,22 | 5,16 | 3,22 | 7,40 | 0 | 0 |

| 5 a 10 | 4,76 | 11,45 | 7,31 | 21,21 | 14,51 | 34,19 | 4,83 | 20,37 | 0 | 0 |

| 11 a 15 | 2,38 | 14,58 | 0 | 0 | 1,61 | 7,09 | 0 | 0 | 0 | 0 |

| 16 a 20 | 0 | 0 | 0 | 0 | 1,61 | 11,61 | 0 | 0 | 0 | 0 |

| 21 a 25 | 2,38 | 21,87 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 26 a 30 | 0 | 0 | 2,43 | 28,28 | 0 | 0 | 0 | 0 | 0 | 0 |

Fuente: Elaboración propia en base a AGN, IX, EA, tt. X a XV y XXI a XXVII.

Como observamos en apartados previos, este sistema atomizado de interacción crediticia, en el cual el grueso de las partes se involucraba ocasionalmente, constituía una estructura dada por el contexto portuario. Frente a ella, el escribano debía obrar sosteniendo un equilibrio entre sus propios intereses y los del grupo oligárquico.

La máxima expresión de una identificación con los intereses del grupo dominante implicaba imponer barreras al ingreso de acreedores y deudores externos a dicho grupo. Pero para el escribano, ello hubiese significado el suicidio: acabamos de reconocer que limitar la extensión de escrituras a los pocos grandes acreedores habría conducido a sacrificar la realización de más de la mitad de los contratos y de sus respectivos aranceles. Ni el oficio ni su monopolio hubiesen detentado valor alguno.

Entre tanto, la máxima expresión de una conducta orientada por el propio beneficio y por la maximización del rol monopólico implicaba ejercer el oficio notarial en pos de la obtención de los réditos arancelarios, desconociendo los privilegios que debían otorgarse a los miembros del grupo dominante sacrificando la ganancia propia. Así, González Ruano se limitó a eximir del cobro de derechos solo 4 escrituras, en las que obraron como acreedores los 4 vecinos notables más prominentes: Tapia de Vargas, Roxas y Azevedo, Vergara y Guerrero. En efecto, y como muestra la tabla 9, González Ruano hizo valer el monopolio de su ejercicio escriturando solo acreedores no recurrentes. Es así que recién llegado a Buenos Aires, y obrando excesivamente en función de su propio beneficio, González Ruano encontró obstáculos para continuar en el ejercicio de este monopolio institucional de intermediación y, al año y medio de iniciados sus protocolos, solicitaba «licencia a yr a mi casa e usar mi officio de rregidor [sic]» (AECBA, Tomo IX, Libro VI, 293 y ss). La mayor inestabilidad de los escribanos durante el segundo período y la consecuente disminución de esta política de privilegios explican que la oferta de fondos y de escrituras se haya vuelto más dispersa entre los acreedores.

Ni la imposición de barreras ni el ejercicio indiscriminado de su capacidad monopólica parecían alternativas posibles a los escribanos que quisiesen obtener réditos de su oficio y mantener estabilidad en su cargo.

En este contexto, el escribano no ejercía su discrecionalidad imponiendo barreras al ingreso, sino ahorrando costos de transacción a las operaciones protagonizadas por grupo dominante, mediante la exención del cobro de derechos de actuación. Y la elevada recurrencia crediticia de estos actores disminuía al notario el costo marginal de rubricar gratuitamente sus escrituras. El resultado más notorio de esta práctica institucional consistió, como pudo observarse, en una concentración de operaciones y de capital considerablemente exigua: en un sistema de interacción atomizado, la eximición de costos solo proveía una baja capacidad de concentración a los principales comerciantes en este sistema crediticio. No era viable un grado de concentración que habilitase la constitución de un oligopolio crediticio, que reflejase la concentración del gran comercio y del poder social local.

Entre tanto, el escribano procuraba hacer valer su capacidad monopólica por fuera de los tratos crediticios del grupo dominante, es decir, ejerciendo su monopolio mediante el cobro de los derechos notariales, principalmente sobre aquellas escrituras realizadas entre acreedores y deudores pequeños y ocasionales (cuya baja recurrencia hubiese incrementado el costo marginal de rubricarles gratuitamente). El resultado más notorio de esta práctica institucional consistió en la vocación del escribano por no alterar un sistema atomizado dado, cuyo segmento más ocasional y poco recurrente era al mismo tiempo su principal fuente de ingresos. La economía del puerto se nutría de una población flotante que imponía una interacción atomizada. Y no era viable la anulación de esta dispersión estructural.

7ConclusionesSi «los conjuntos de instituciones tienen consecuencias distributivas» (Robinson, 2006, p. 223), el aparato institucional de una sociedad oligárquica como la abordada –en la cual un pequeño grupo de sujetos controlaba los recursos clave de esta economía y sus instituciones– habría impactado sobre la configuración de la interacción económica. Y el acceso al sistema de crédito escriturado de corto plazo experimentó, en efecto, restricciones en cuanto al acceso de la población «blanca» afincada de un modo estable en la ciudad.

Pero la distribución del crédito escriturado entre los actores que participaron distó de ofrecer una concentración absoluta. Ni un oligopolio ni un oligopsonio tuvieron lugar en este sistema. Expresión de una estructura institucional acorde con una sociedad «oligárquica», el monopolio que la escribanía pública y de Cabildo detentaba para escriturar operaciones en la comarca no revirtió, sin embargo, la dispersión de las operaciones de crédito que rubricaba. Pudo, como mucho, ofrecer débiles ventajas a los principales vecinos de la aldea mediante una exención de costos a sus contrapartes, pero no mediante la imposición de barreras. Y ello mantenía los niveles de concentración máxima considerablemente bajos.

Resulta que el grupo dominante enfrentaba una estructura dada, configurada por las singularidades porteñas del período: una economía de frontera y semiclandestina. Este contexto imponía un sistema de interacción arriesgado, en el cual la participación de deudores y acreedores ocasionales formaba parte de su naturaleza. Riesgo y dispersión caracterizaron al sistema a lo largo de ambos períodos.

La institución notarial, intermediando en la asignación de los recursos crediticios, no configuró, sin embargo, el perfil estructural del sistema de interacción crediticia de corto plazo23. Al igual que este sistema, aquella institución también se presentaba como un dato para los actores involucrados. Dados un sistema de interacción tan disperso como arriesgado y una estructura institucional implantada por la Corona, los actores procuraron abordar favorablemente dicho sistema articulando prácticas discrecionales desde los aparatos institucionales disponibles.

Pero la propia configuración estructural de la institución imponía un equilibrio entre el interés del grupo dominante y el del escribano. La necesidad de satisfacer los intereses propios condujo al escribano a mantener un sistema cuya dispersión, derivada de la móvil población flotante del puerto, proveía la principal fuente de ingresos arancelarios. Su identidad con los intereses del grupo dominante dejó sus rastros en el sacrificio de márgenes de las propias utilidades. Pero la constitución de un oligopolio crediticio era inviable para el sostenimiento mismo del escribano (sobre todo si consideramos este segmento de escrituras crediticias como expresión de un conjunto más amplio de documentos rubricados en el protocolo con diversos fines y objetos). La concentración que el gran comercio experimentaba localmente no se tradujo como un oligopolio ni como un oligopsonio en este universo crediticio escriturado notarialmente, mejor adecuado a la dinámica de tratantes ocasionales y a una activa población flotante.

Dada su inscripción en un contexto socioeconómico como el del temprano Buenos Aires, la configuración estructural de la institución imponía límites a nivel de su funcionamiento efectivo: las prácticas instrumentadas institucionalmente por el grupo dominante no lograrían revertir la dispersión ni el riesgo que formaban parte de la naturaleza del sistema crediticio escriturado notarialmente. Una exigua concentración era el máximo resultado que el grupo dominante podía lograr articulando prácticas institucionales como respuesta a un sistema dado.

FinanciaciónMi investigación doctoral, de la cual forma parte este artículo en calidad de avance de investigación, es realizada gracias al estipendio que, en calidad de becario, recibo del CONICET.

FuentesArchivo General de la Nación (Argentina), Sala IX, Fondo de Escribanías Antiguas, Protocolo I.

Acuerdos del Extinguido Cabildo de Buenos Aires, Archivo General de la Nación, publicación dirigida por José Juan Biedma.

Agradezco a los evaluadores externos, cuyas enriquecedoras observaciones permitieron perfeccionar este artículo; a Jorge Gelman y a Roberto Schmit por sus detenidas lecturas sobre bocetos previos; a los/as asistentes, comentaristas y organizadores/as del XLVIII Seminario Interinstitucional de Historia Económica (México, D.F.), del Seminario del Departament D’Història i Institucions Econòmiques de la Universitat de Barcelona, y del Seminario del Departamento de Economía e Historia Económica de la Universidad de Salamanca, donde encontré estimulantes reflexiones y críticas constructivas, que los eximen de toda responsabilidad por los errores en que persistiese esta presentación. El Consejo Nacional de Investigaciones Científicas y Técnicas, institución en la cual soy becario doctoral, el Instituto de Historia Argentina y Americana Dr. Emilio Ravignani, que constituye mi lugar de trabajo, y la Facultad de Filosofía y Letras de la UBA, donde encuentro interlocutores críticos desde la docencia, posibilitan la realización de mi investigación. Expreso mi mayor gratitud a la Asociación Española de Historia Económica, que al distinguir este trabajo con el Premio Ramón Carande demuestra su vocación por fomentar el diálogo sobre el trabajo de jóvenes investigadores.

Premio Ramón Carande, Edición XXVI (Convocatoria 2012), Asociación Española de Historia Económica, diciembre de 2012.

Obrantes en el Fondo de Escribanías Antiguas (1584-1756) –en adelante, EA– de la Sala IX –en adelante, IX– del Archivo General de la Nación, Argentina –en adelante, AGN–.

La elección de ambos períodos radica en nuestro interés por indagar, en trabajos próximos, la incidencia efectiva de las restricciones legales impuestas sobre Buenos Aires por la Real Cédula de 1618 ratificada en 1622, así como las alteraciones en el crédito ante la ruptura de la unidad entre las coronas de Castilla y Portugal junto al consecuente intento de expulsión de portugueses de Buenos Aires. Ambas décadas representan un conjunto de 8.243 folios en los protocolos notariales.

En efecto, escrituras cuya morfología se adecua a deudas u obligaciones carecen de intitulado, demostrándose que la designación podía alternarse, pero también –o por ello– obviarse. Al respecto, véase Mijares Ramírez (1997, pp. 135, 163).

Por caso, mientras en este temprano puerto se escrituraron 512 obligaciones y deudas a lo largo de 2 décadas, más de un siglo después, entre 1759 y 1782, en Santiago de Chile fueron escrituradas 673 obligaciones (Cavieres, 1996, p. 28).

La distribución de los montos reviste similitud con estudios para el caso novohispano (Martínez López-Cano, 1993, p. 41). Al respecto, ofrecemos las magnitudes en pesos corrientes hasta tanto sea viable reconstruir parámetros adecuados que permitan contemplar, para estas transacciones en Buenos Aires, la incidencia de la inflación y las devaluaciones monetarias experimentadas a lo largo del siglo xvii.

Para 1619-28 el 31% implicaba la venta a crédito de esclavos; el 47% consistió en operaciones acreditando mercancías sin detallar, textiles, descuentos de deudas con terceros, anticipos en miel, vino mendocino, herramientas, servicio de fletes, bueyes, corambre; el 10% estaba orientado a revalidar deudas previas con el vendedor; el 12% restante tenía destinos diversos (anticipo de parte de un inmueble urbano, bueyes, fletes). Entre tanto, para 1635-44 el 50% de estas obligaciones o deudas derivadas de la entrega de bienes no detallaba las mercancías, el otro 50% se distribuía entre obligaciones que respondían a la entrega de hacienda y ganado vacuno, esclavos legalmente introducidos o legalizados, la entrega a crédito de un inmueble urbano, así como deudas derivadas de la entrega de yerba mate, vino, cáñamo y aderezo de espada.

Es visible una conexión con el empleo y finalidades detectadas para las ferias de Medina del Campo en la primera mitad del siglo xvi por Alonso Hilario Casado, quien atribuye importancia a las cartas de obligación reconociéndolas como «el instrumento más empleado en el comercio, especialmente en el de redistribución y al detalle. A través de las cartas de obligación se vendían a crédito todo tipo de mercancías, tanto por pequeñas cantidades de dinero a clientes de todo tipo de condición social, desde ricos a campesinos, menestrales y pobres, como por las elevadas sumas que se usaban en los negocios habidos entre grandes comerciantes con los mercaderes de ferias» (Casado Alonso, 2007, p. 147). Para el caso segoviano del siglo xvi, el trabajo de García Sanz arroja luz sobre el rol de las cartas de obligación en la redistribución crediticia realizada por la oligarquía nobiliaria, incidiendo en la dinamización del comercio y la manufactura (García Sanz, 1987).

Entre tanto, las estimaciones demográficas con las que contamos para este período permiten suponer que en 1619-28 participó como acreedor el 4,30% de la población «blanca» estable estimada en Buenos Aires, mientras que en 1635-1644 participó en esa calidad el 2,48%. A su vez, en el primer período participó el 7% de la población estable «blanca» estimada en la ciudad, mientras que para el segundo período lo hizo el 3,04%. Por otro lado, para 1619-28 los deudores no radicados en la ciudad, que conformaban el 53,94% del total de deudores, constituyeron el 2,44% de la población «flotante» estimada para ese período, mientras que para 1635-1644 los deudores sin afincamiento en la ciudad, que conformaron el 52,20% de los tomadores de crédito en esa década, representaban probablemente el 6,64% de la población itinerante. Para ello tomamos datos de González Lebrero (2002, pp. 152-155); Comadrán Ruiz (1969, pp. 43-44) y Moutoukias (1988a, p. 65).

Entre las obligaciones y deudas, solo hemos reconocido una escritura en la cual los lazos parentales sanguíneos se revelaban presentes entre acreedor y deudor: Juan de Vergara acreditaba $800 a su hermano, Alonso Agreda de Vergara (que en ese momento no oficiaba como escribano público y de Cabildo), quien asentaba en la escritura que «para despacharnos e aviarnos desta çiudad con una partida de ganado bacuno que llebamos al Piru [les] a prestado en reales de plata doble [sic]» la suma mencionada (AGN, IX, EA, 48-4-3, ff. 861v-863r, Deuda, 02/09/1642). El lazo de parentesco no bastaba en esta operación para librar el trato a la normatividad tácitamente dispuesta por el propio vínculo: el compromiso debió volcarse por escrito y ajustarse al orden normativo de la justicia real respaldada por los tribunales.

Si la escasa recurrencia no anula la actividad no escriturada, evidencia que la formalización contractual de las deudas pudo operar al inicio de vínculos con futuro desconocido. Contactos iniciales carentes de referencias conducían a homologar el trato escriturándolo notarialmente (Macaulay, 2001).

Considerando que abordamos una estructura asimétrica (en la cual los lazos están direccionados en función del sentido que siguen fondos transferidos entre los actores por cada transacción), la fórmula que se ajusta a tales estructuras es . donde l representa los lazos realmente existentes, y n,los actores que constituyen los nodos de la red. Valores próximos a 1 indican elevados niveles de interconexión, mientras que valores cercanos a 0 indican bajos niveles de interconexión entre los nodos de la red.

«[...] the creation of exchanges usually is far more contractual than the adjustment of such relationships and the settlement of disputes» (Macaulay, 2001, p. 197).

Véase Béaur (2010, pp. 114-115), donde se explica que una vez «que se han agotado las posibilidades del círculo de sus relaciones familiares o de vecindario», los campesinos franceses del siglo xviii apelaban al notario para acceder al crédito de los habitantes urbanos con liquidez.

Los casos mencionados se explican detenidamente en Wasserman (2012). Los documentos del caso mencionado, en: AGN, IX, EA, 48-2-7, ff. 98r-99v, 03/08/1626; 48-2-8, ff. 46r-47v, 29/08/1626; 48-2-8, ff. 48r-49r, 23/05/1630; 48-4-1, ff. 440v-442r, 17/11/1638.

Calculamos el índice Gini a partir de la fórmula de Brown (Brown, 1994): donde X es la proporción acumulada de actores e Y la proporción acumulada de capital.

Nuevamente apelamos a la fórmula de Brown mencionada en la nota previa, donde ahora X es la proporción acumulada de actores e Y la proporción acumulada de escrituras.

El segundo registro pudo abrirse recién hacia 1707. El libro auxiliar ubicado en la Sala IX del AGN, titulado Archivo General de la Nación. Escribanos de Buenos Aires. 1707-1900. Índice Onomástico, muestra que fue Juan de la Cámara quien estuvo al frente como primer escribano del segundo registro hacia 1707, mientras que el índice confeccionado por Villalonga arroja el mismo año de apertura, pero otro nombre: Diego de Sorarte (Villalonga, 1909, p. 7).

Acuerdos del Extinguido Cabildo de Buenos Aires (en adelante, AECBA), publicación dirigida por José Juan Biedma, Buenos Aires, Talleres Gráficos de la Penitenciaría Nacional, Tomo VII, Libro IV, p. 70.

Al respecto, véase Acemoglu (2008), quien aun no incorporando a los notarios en su modelo de las sociedades oligárquicas, muestra modélicamente que en estas los grupos económicamente dominantes tienden a gestionar discrecionalmente canales institucionales mediante los cuales elevar barreras a la entrada de otros actores en los sectores económicos controlados por dichos grupos. La función de la institución notarial como proveedora de instrumentos ejecutables para reforzar el cumplimiento jurídico de las obligaciones crediticias asumidas, en un contexto arriesgado y simultáneamente condicionado por el acceso a mecanismos crediticios, permite identificarla como uno de los posibles canales institucionales susceptibles de administración discrecional para erigir, mediante la restricción deliberada en la entrega de estos resguardos documentarios, barreras a la participación de sujetos externos al grupo económicamente dominante de la sociedad oligárquica.

Entre agosto de 1639 y noviembre de 1641 se hallan escrituras sobre las que se aplicaron 6 reales por hoja. La escrituración se encarecería al incorporarse el papel sellado utilizado en Buenos Aires desde 1640, que acarreaba, a su vez, el importe de un real por hoja –siempre que no tuviese que usarse «papel común» por falta del sellado, como fue habitual.

Es necesario resaltar que estamos observando la política arancelaria de los escribanos en relación con las escrituras de obligación y de deuda aquí consideradas, mas no en lo referente a la totalidad de sus actuaciones notariales (que abarcaba desde poderes hasta ventas, censos, testamentos, cartas de dote, declaraciones y otra multitud de tipos documentales). Por ello, la exención en el cobro de derechos sobre dichas escrituras constituye un rastro de su discrecionalidad y no necesariamente el mecanismo central ni determinante de la discrecionalidad –que hay que encontrar en los lazos e identidad de intereses con el grupo oligárquico (o en los condicionamientos que por este le eran impuestos)–. Sobre estos lazos entre escribanos y oligarquía nos encontramos realizando un trabajo de reconstrucción relacional a partir de los acuerdos capitulares, los archivos parroquiales y registros notariales.

La bibliografía sobre la concentración del gran comercio en la temprana Buenos Aires es extensa, pero pueden mencionarse, entre otros, trabajos hoy clásicos de Gelman (1987) o Saguier (1985).

Sobre el rol de la institución notarial como activa mediadora en la asignación de los recursos crediticios véase Levy (2012, cap. IV), y el modélico trabajo de Hoffman et al. (1994).