El margen neto promedio de la farmacia española ha pasado del 12,3% en 1998 al 7,9% en 2008. Ello supone una pérdida de margen del 36% en esos 10 años

Al comienzo de esta nueva década algunas cuestiones importantes sobre nuestro modelo de farmacia se han resuelto, como la de la propia supervivencia del modelo basado en la unión entre propiedad y titularidad. Otras, en cambio, permanecen pendientes de decisiones en el Tribunal de Justicia de Luxemburgo, como la forma en que deben aplicarse los baremos para el acceso a la propiedad. Pero hay una que afecta a la economía de las farmacias en España y que requiere una actuación urgente: es la relacionada con la rentabilidad que viene degradándose desde la aparición del Real Decreto-Ley 5/2000, y que ahora va a empeorar tras la publicación por el Gobierno del Real Decreto- Ley 4/2010, que sustituye al que se publicó en el año 2000.

Justo ahora que comenzaba a fraguarse cierto consenso entre las fuerzas políticas para eliminar o suavizar el ya tristemente famoso Real Decreto-Ley del año 2000, que ha llevado a la farmacia española a aportar en el año 2009 más de 700 millones de euros entre deducciones por aplicación de escalas y pérdidas de margen por los medicamentos de precio superior a 143 euros, hubiera sido el momento de demostrar cuál es la situación en la que nos encontramos, y recoger algunas de las soluciones propuestas por colegios y patronales para la viabilidad de las farmacias y la sostenibilidad del Sistema Nacional de Salud.

En este artículo se recogen los resultados de varios estudios, que son convergentes en el análisis de la situación y, aunque aportan soluciones diferentes, todas ellas van en la buena dirección para conseguirlo, aunque la publicación del nuevo decreto ley haya barrado este camino.

Le economía de las farmacias se degrada

El Real Decreto-Ley 5/2000 estableció unas escalas de deducción y un precio de medicamentos a partir del cual se produce un margen de cuantía única y porcentualmente decreciente que ha llevado el margen bruto de las oficinas de farmacia al 9,1 y el margen neto al 7,2% en el año 2009. Esta norma continúa recurrida en el Tribunal Constitucional como cuestión prejudicial ante una demanda en el Tribunal Superior de Justicia de Canarias2.

Desde la publicación del Real Decreto-Ley 5/2000, las farmacias han perdido aceleradamente rentabilidad y han llegado a un límite que hace peligrar la creación de empleo, las inversiones y la propia calidad de la asistencia. Ahora, con el nuevo decreto ley publicado el 27 de marzo, que mantiene las deducciones y la pérdida de margen sólo con algunas mejoras, nos enfrentamos a una situación que en los próximos años será de alto riesgo para muchas oficinas de farmacia, y tendrá repercusiones en la calidad de la asistencia a la población y en el empleo (actualmente se estima que el sector emplea a más de 70.000 personas, incluidos los titulares).

Según los diversos estudios realizados3, que, como se ha señalado, son bastante coincidentes, el margen neto promedio de la farmacia ha pasado del 12,3% en 1998 al 7,9% en 2008. Ello supone una pérdida de margen del 36% en esos 10 años. La evolución del margen anual nos indica que la caída se ha acelerado en los últimos 4 años, en los que los farmacéuticos han visto como perdían, de promedio, un 0,6% de su margen. Si este ritmo continúa 10 años más, el margen de la farmacia caerá del 7,9% en 2008 al 0,9% en 2018. Mucho antes de llegar a esta fecha, el farmacéutico no tendrá la motivación económica necesaria para emprender la aventura empresarial de crear una farmacia, se produciría una drástica reducción en el empleo y el servicio de asistencia farmacéutico se resentirá gravemente.

El RDL 4/2010 viene acompañado de una batería de medidas que harán descender el margen bruto de las farmacias. La necesidad de hacer frente a un gasto sanitario creciente ha llevado a los diferentes gobiernos a aplicar diversas medidas de reducción del gasto que son, entre otras: la aplicación de precios de referencia; bajadas lineales de precio4; la reducción del margen de distribución5; la aplicación de descuentos a la facturación de las mutualidades, además de los descuentos que aplican en los Conciertos las comunidades autónomas, y que se refieren a tiras reactivas, absorbentes de incontinencia o dietoterápicos.

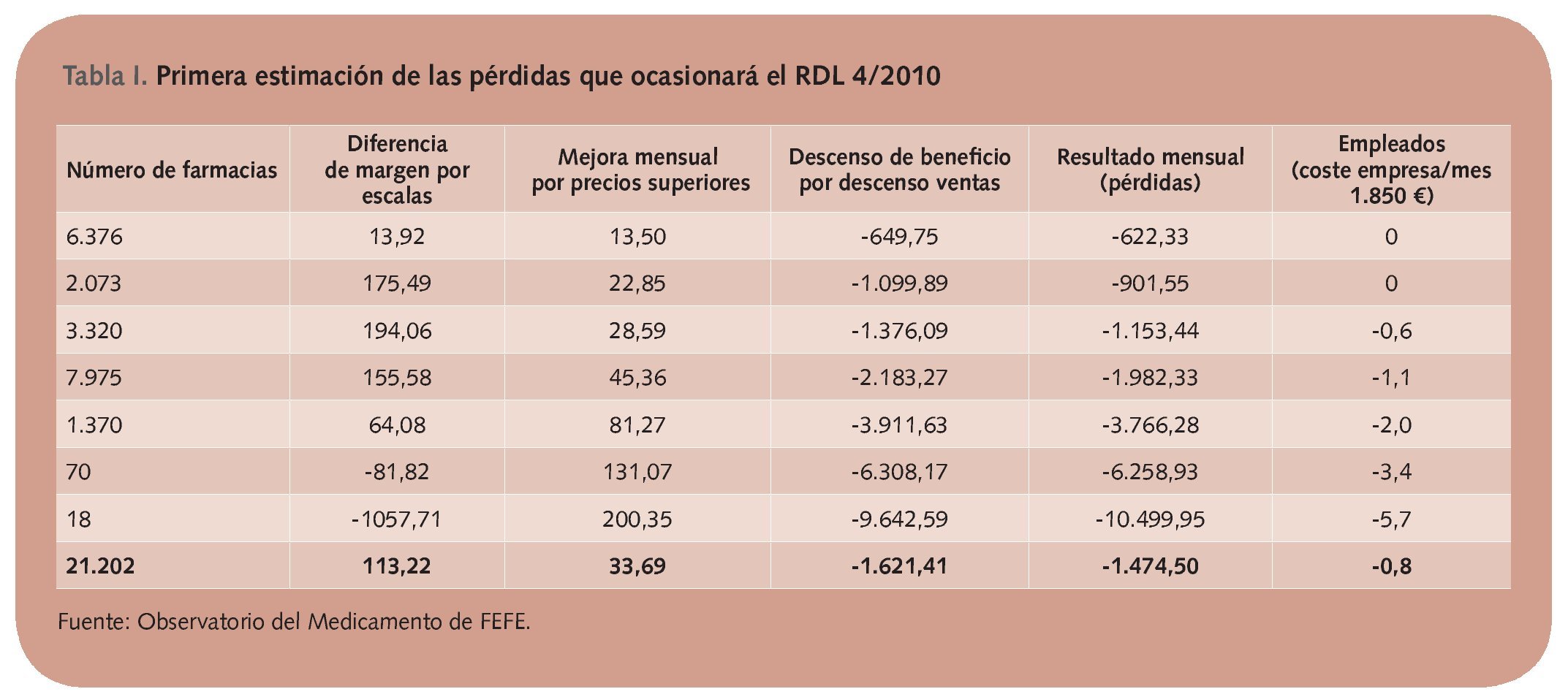

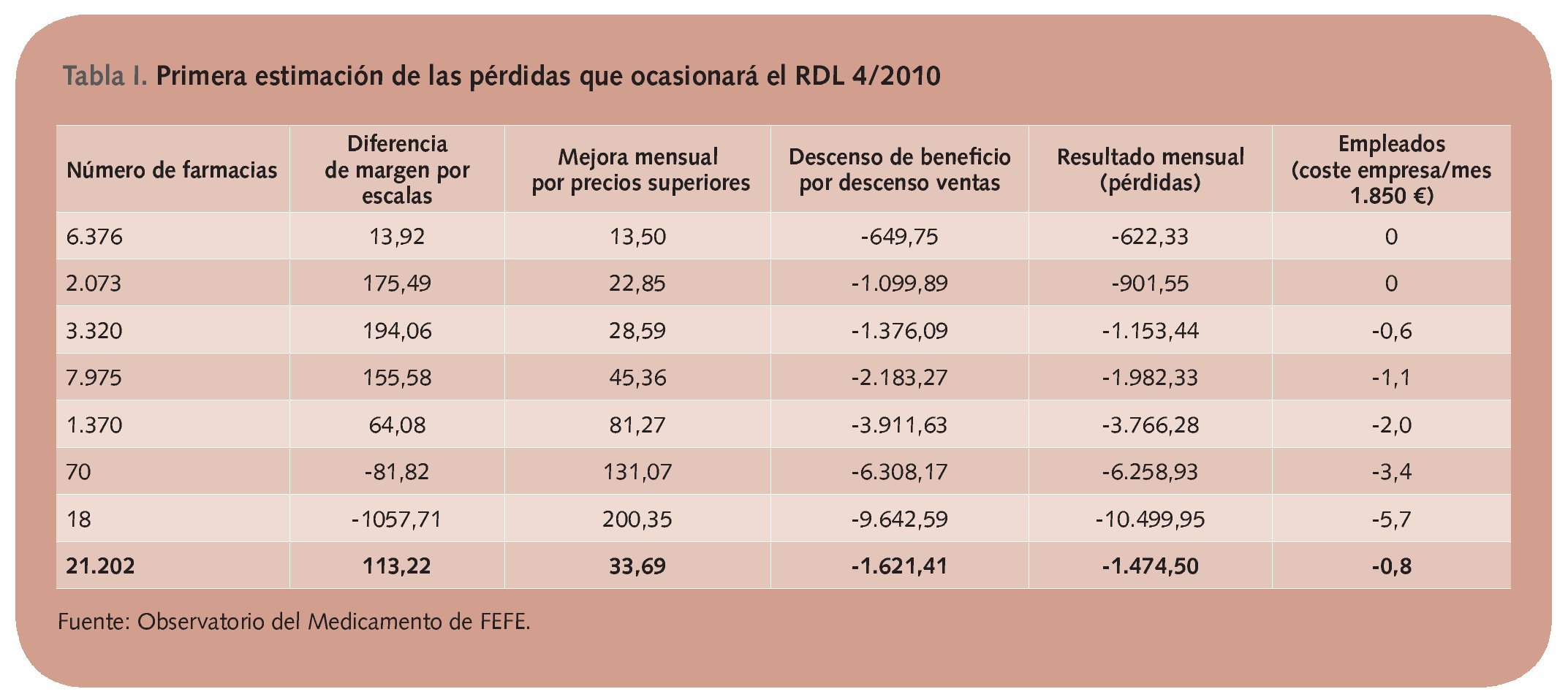

De estas medidas, la que tiene un impacto mayor es la aplicación y posterior actualización del RDL 5/2000, que ahora se sustituye por el 4/2010. A nivel global y tomando como referencia los datos de febrero de 2010, el impacto del nuevo decreto ley sobre la farmacia media se puede fijar en una ligera mejora de unos 114 euros mensuales por la modificación de las escalas y unos 35 euros mensuales por la modificación del margen fijo en los precios superiores. Previamente a la aparición del nuevo decreto ley, el quebranto anual para el margen de la farmacia antes de impuestos en 2008 fue de -30.100,0 euros. La pérdida de margen promedio por farmacéutico en 2008 representa del 4,4 al 4,5% de la facturación de medicamentos6. Tras el decreto-ley, cuyo objetivo es una contracción del mercado de 1.500 millones de euros, la farmacia media experimentará una reducción de ventas -y por tanto de margen- de unos 1.400 euros, cantidad que supera ampliamente las mejoras introducidas en las escalas de deducción y el aumento de margen en los precios más elevados.

Impacto del RDL 4/2010 por tipos de farmacia

Para el cálculo del resultado final de la aplicación del RDL 4/2010 a los distintos tipos de farmacia a nivel estatal, se han adicionado los aumentos de margen derivados de las nuevas escalas y precios mayores, y restado la pérdida de beneficios que resulta de las menores ventas esperadas. Como puede apreciarse, la media de las farmacias españolas perderá 1.474,50 euros mensuales como mínimo, ya que no se han sumado las ventas a las mutualidades de funcionarios.

No obstante, para que este resultado se produzca, será necesario que se desarrollen todavía algunas de las previsiones del RDL 4/2010, tales como la fijación de precios para los medicamentos indicados en síntomas menores o la dispensación en hospitales de los medicamentos sometidos a visado.

En la tabla I se detallan las mejoras mensuales por la modificación de las escalas y aumentos de margen en los precios más elevados y también el descenso de margen que implica la reducción del mercado.

En el caso de las farmacias de tamaño mediano, más representativas de la farmacia promedio, el impacto representa en torno a los 7.464 euros anuales, es decir, el 30% de la remuneración bruta del farmacéutico titular, considerando que recibe el mismo sueldo que un adjunto, algo que ocurre en muchas farmacias.

Fiscalidad de las oficinas de farmacia

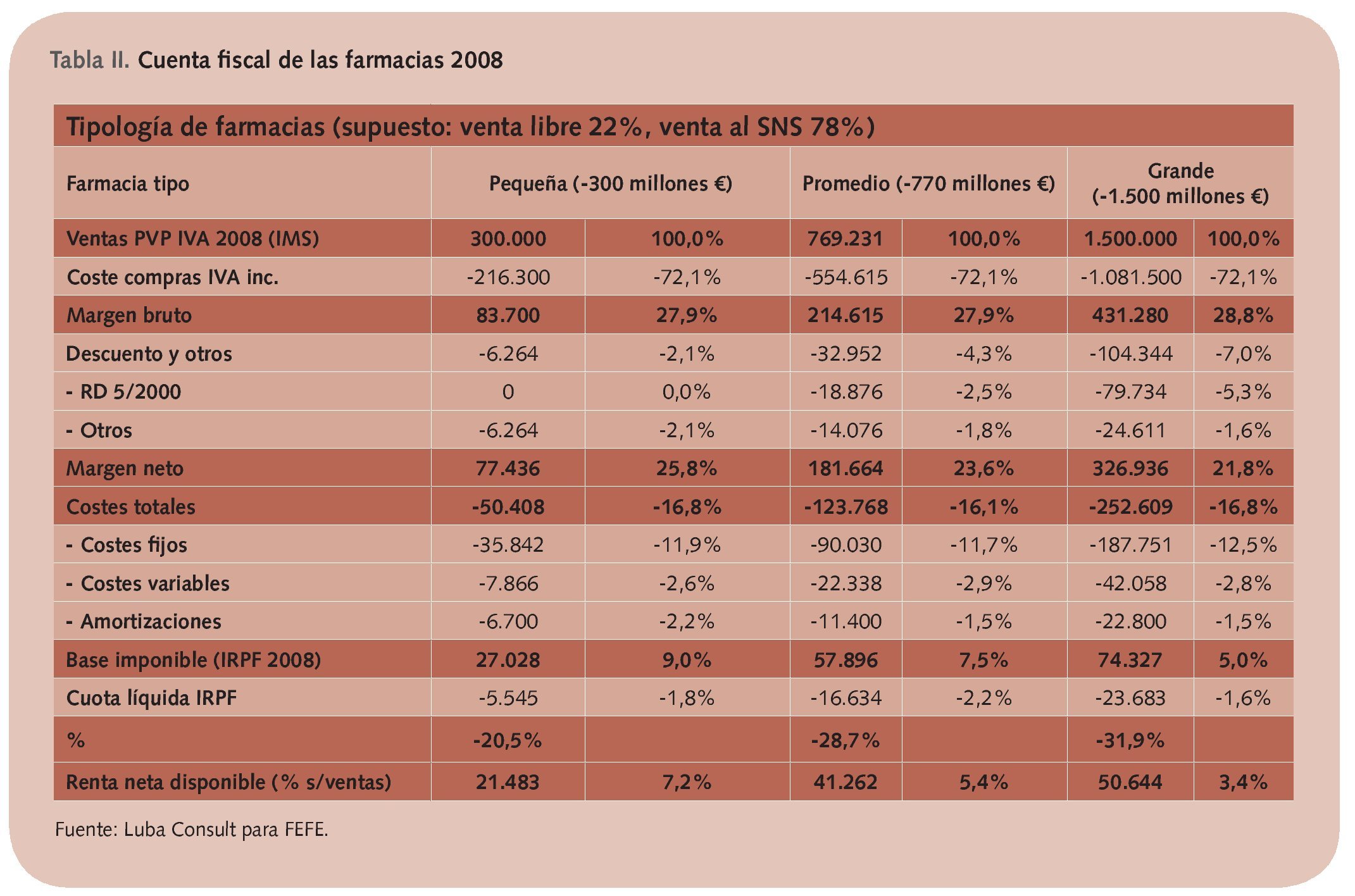

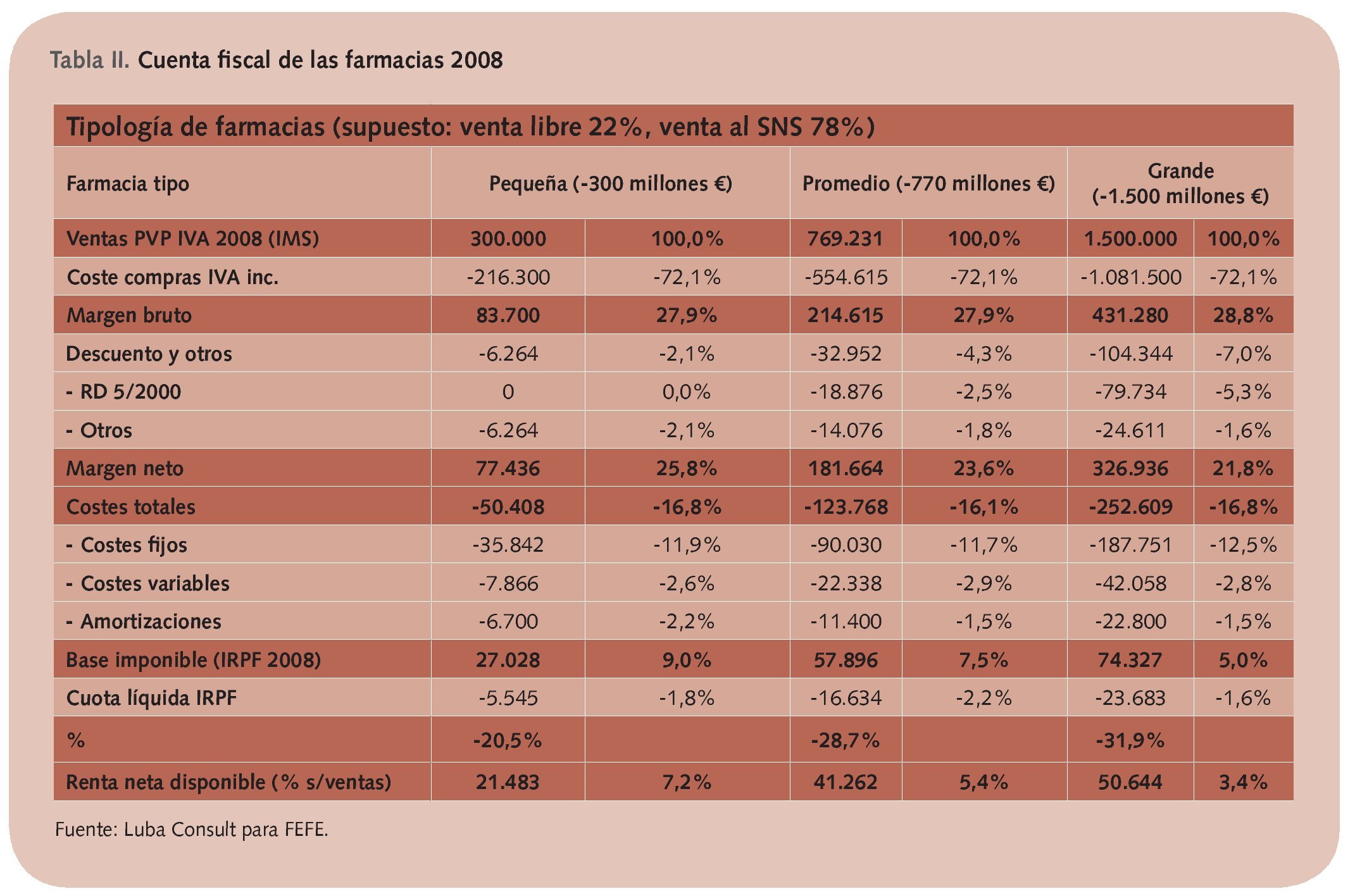

Una aproximación más detallada a la fiscalidad de las oficinas de farmacia dependiendo de su tamaño aparece en la tabla II con los datos que proporciona el estudio realizado por Luba Consult para la Federación Empresarial de Farmaceuticos Españoles (FEFE)7, pero estos datos podrían ser suscritos por la mayor parte de las gestorías especializadas en la llevanza de cuentas de las farmacias.

En este caso se ha asumido una serie de hipótesis como, por ejemplo, el porcentaje de venta libre (22% establecido en los tres casos), la capacidad de gestión de compras, que ahora quedaría anulada o muy disminuida para los genéricos, el número de empleados, el tamaño de la farmacia, el valor del local y la inversión, los gastos corrientes, diarios/mensuales. No obstante, aunque se puede afirmar que no hay dos farmacias iguales, puede considerarse que la estimación es bastante precisa de la cuenta de resultados de una farmacia representativa de su categoría. Esta cuenta de resultados quedará afectada por el Real Decreto-Ley 4/2010 de tal forma que algunas farmacias pasarán directamente a la categoría precedente y necesitarán reducir empleo para mantener su nivel de ingresos.

Las comunidades autónomas se han acostumbrado a no gestionar la demanda, como bien ha puesto de manifiesto FEFE apuntando al incremento en el número de recetas, que han subido un 56% en los últimos diez años, sin que haya justificación en el aumento de población general o pensionista

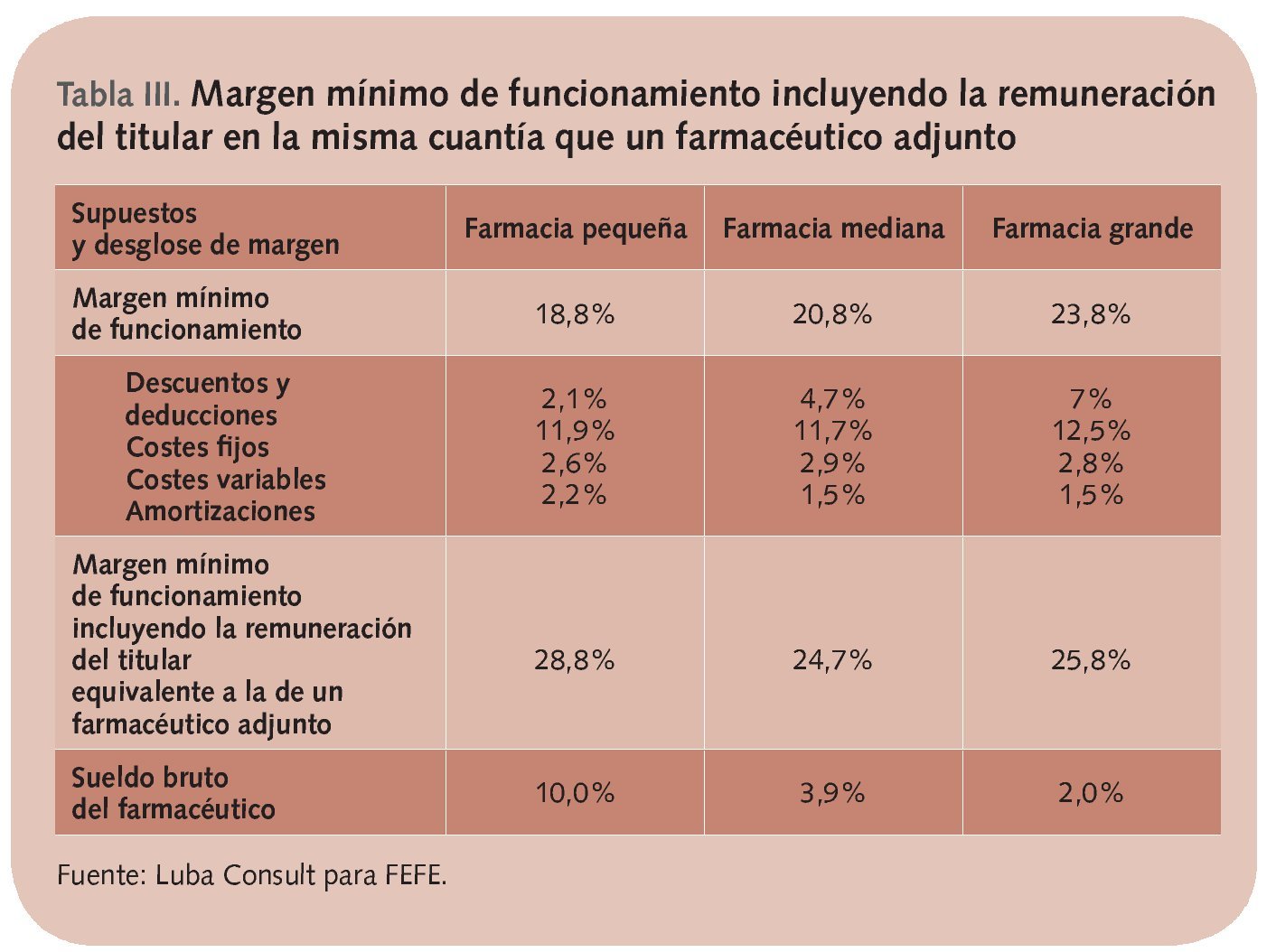

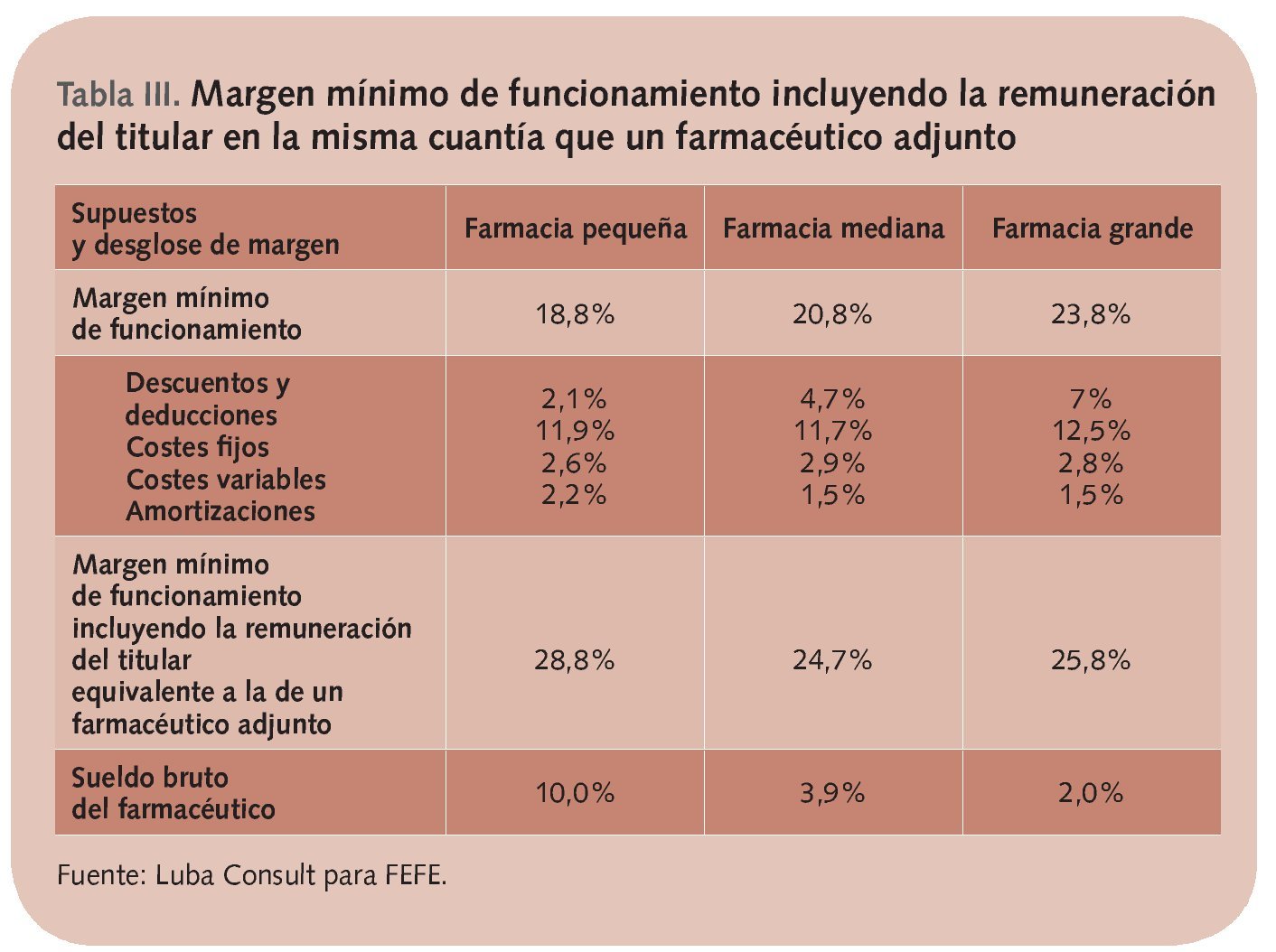

¿Cuál es el margen mínimo de funcionamiento para las farmacias?

Una farmacia mediana -que numéricamente son la mayoría- necesita un margen del 20,8% para cubrir deducciones, descuentos obligatorios y sus costes de explotación y funcionamiento. En la medida en que la farmacia es mayor, este porcentaje aumenta. Si incluimos además la remuneración del titular, tomando como referencia el sueldo bruto de un farmacéutico adjunto, el margen necesario sería de un 24,7% para una farmacia mediana. A la farmacia de 1,5 millones de euros de facturación levantar la persiana le cuesta cerca de un 24% de sus ventas.

Para las farmacias pequeñas la situación es crítica, ya que el margen de 27,9% no permite siquiera que el titular alcance la remuneración de un farmacéutico adjunto. Si nos fijamos en los resultados, veremos que hay varios aspectos relevantes: el margen neto queda lejos del margen oficial de 27,9% previsto legalmente y ello por el impacto, entre otros, del RD 4/2010 y los demás descuentos.

A mayor tamaño de farmacia, menos margen neto disponible. En el caso de una farmacia grande, su margen neto puede ser del 21-22 frente al 27,9% de margen inicial previsto.

En segundo lugar, los costes de explotación, incluyendo fijos, variables y amortizaciones, son similares para los tres tipos de farmacia, oscilando entre el 16 y el 17% sobre las ventas. El sueldo base antes de IRPF varía según los supuestos pero es inferior al sueldo por convenio de un farmacéutico empleado. Es similar al de un farmacéutico hospitalario o algo superior en el caso de las farmacias grandes y ello teniendo en cuenta que el farmacéutico de oficina, además de ejercer la labor de farmacéutico, también gestiona la farmacia y sus empleados, y arriesga su patrimonio personal invirtiendo en un negocio. La estimación de margen mínimo de funcionamiento aparece en la tabla III.

Las soluciones

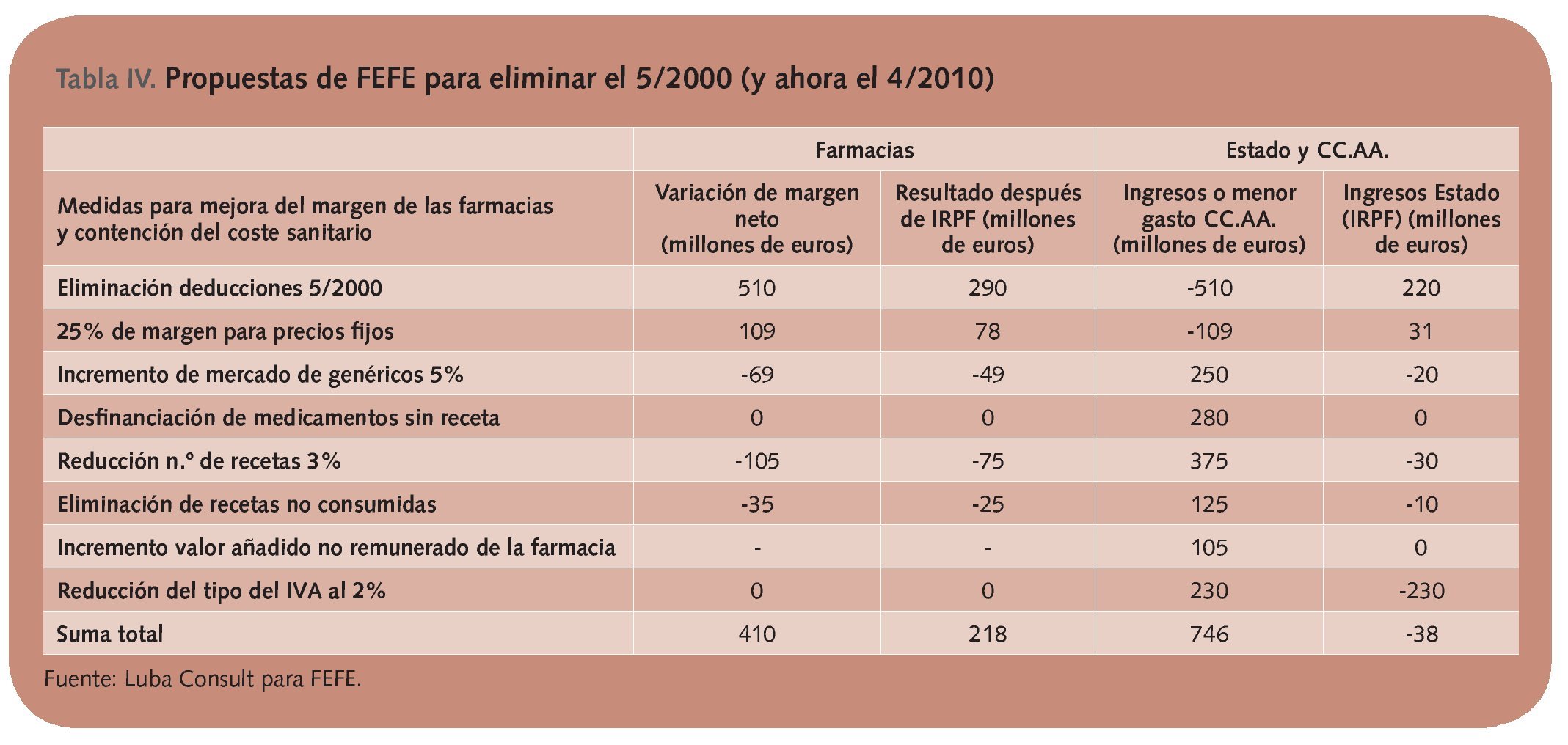

Tras los análisis realizados por los distintos agentes del sector, a los que se han sumado también algunos medios de comunicación y periodistas especializados8, se han venido planteando soluciones que, aunque diferentes, iban todas en la buena dirección de modificar o derogar el RDL 5/2000. Entre ellas hay que destacar las propuestas de FEFE, a las que se ha sumado con entusiasmo el Colegio de Valencia, y las del Colegio de Madrid y Adefarma (la patronal de los farmacéuticos madrileños), que se resumen a continuación. Aunque todas estas soluciones hay que darlas por definitivamente aparcadas tras la publicación de RDL 4/2010, siguen siendo válidas, y por ello merecen conservarse hacia el futuro.

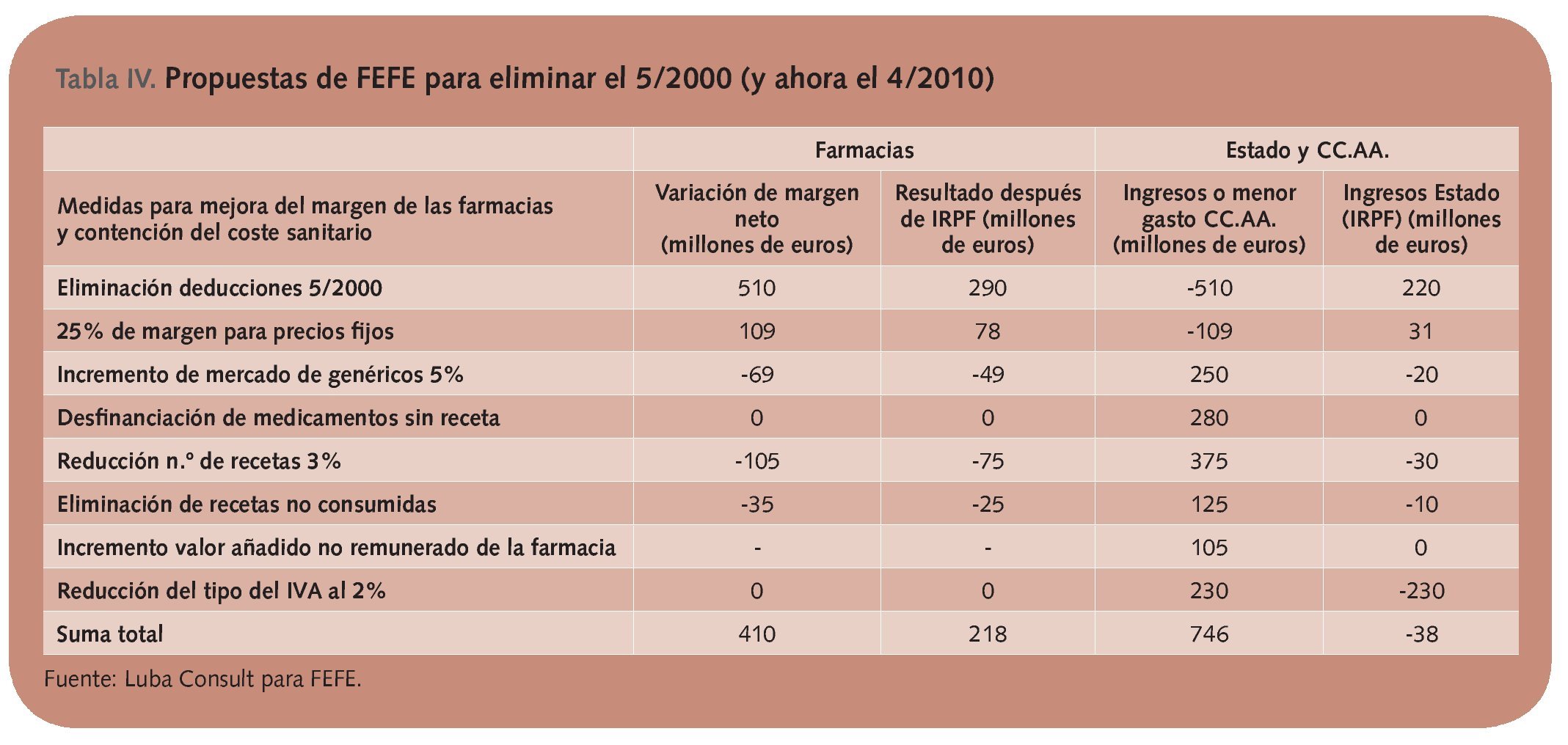

Propuestas de FEFE

Se basan en que la derogación del RDL 5/2000 -y ahora del 4/2010- vaya seguida de un conjunto de medidas que tienen necesariamente que poner en marcha las comunidades autónomas y el propio Estado con el resultado feliz de que producirían ahorros inmediatos por incremento en el mercado de genéricos; desfinanciación de los medicamentos «sin receta»; reducción del número de recetas y eliminación de prescripciones no consumidas y reducción de IVA desde el actual 4% al 2%. La propuesta de FEFE incluía el mantenimiento de un margen fijo del 25% para los medicamentos de mayor precio, pero con la eliminación de las escalas de descuento.

Los resultados para las farmacias, las comunidades autónomas y el Estado aparecen en la tabla IV. Todos se beneficiarían, salvo el Estado, que recaudaría menos por el IRPF (-38 millones de euros), lo que sería compensado ampliamente con las menores necesidades presupuestarias de las comunidades autónomas y el IRPF de los nuevos empleos que, sin duda, se generarían y que se estiman en más de 6.000 para los próximos cinco años.

Propuestas del COF de Madrid-Adefarma

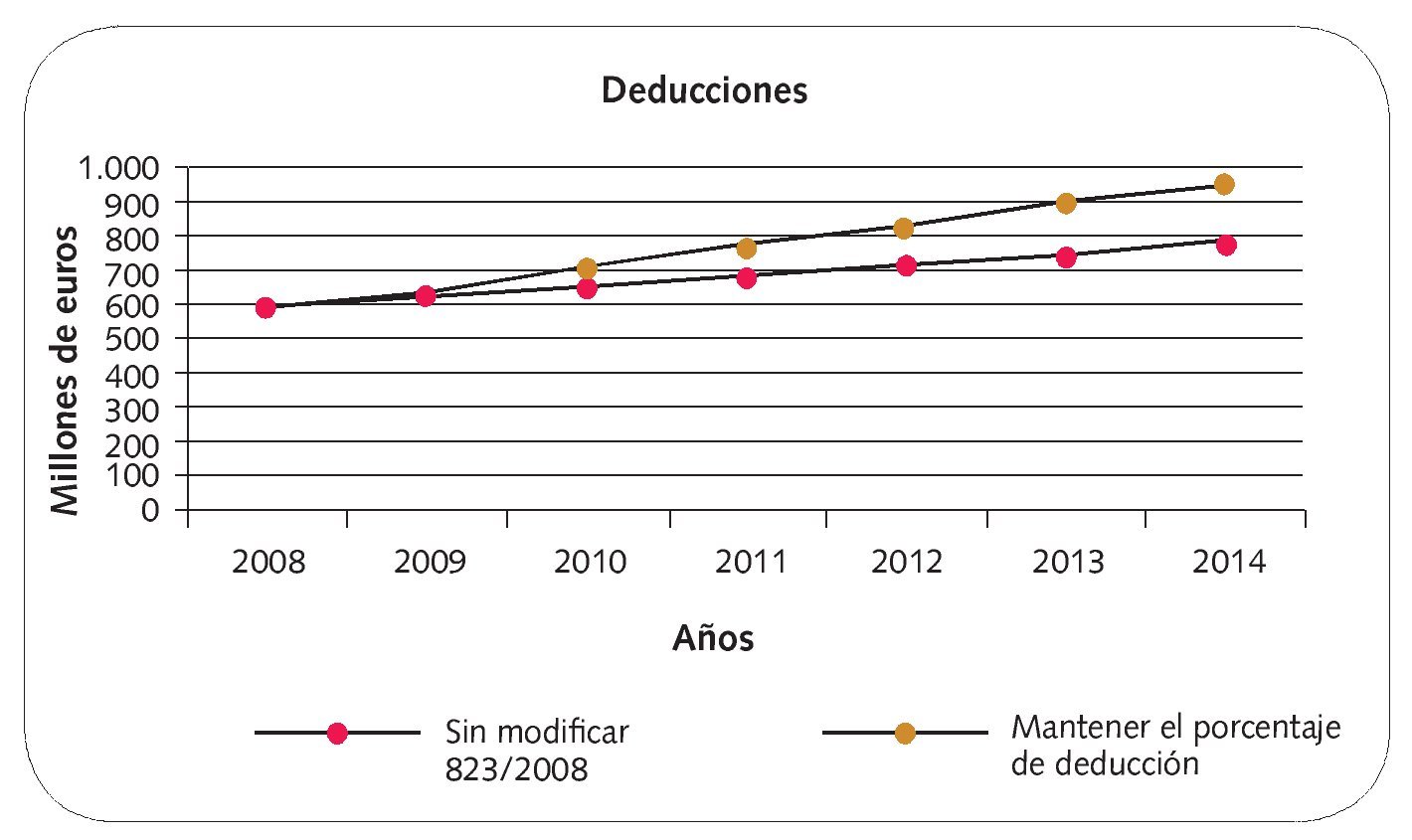

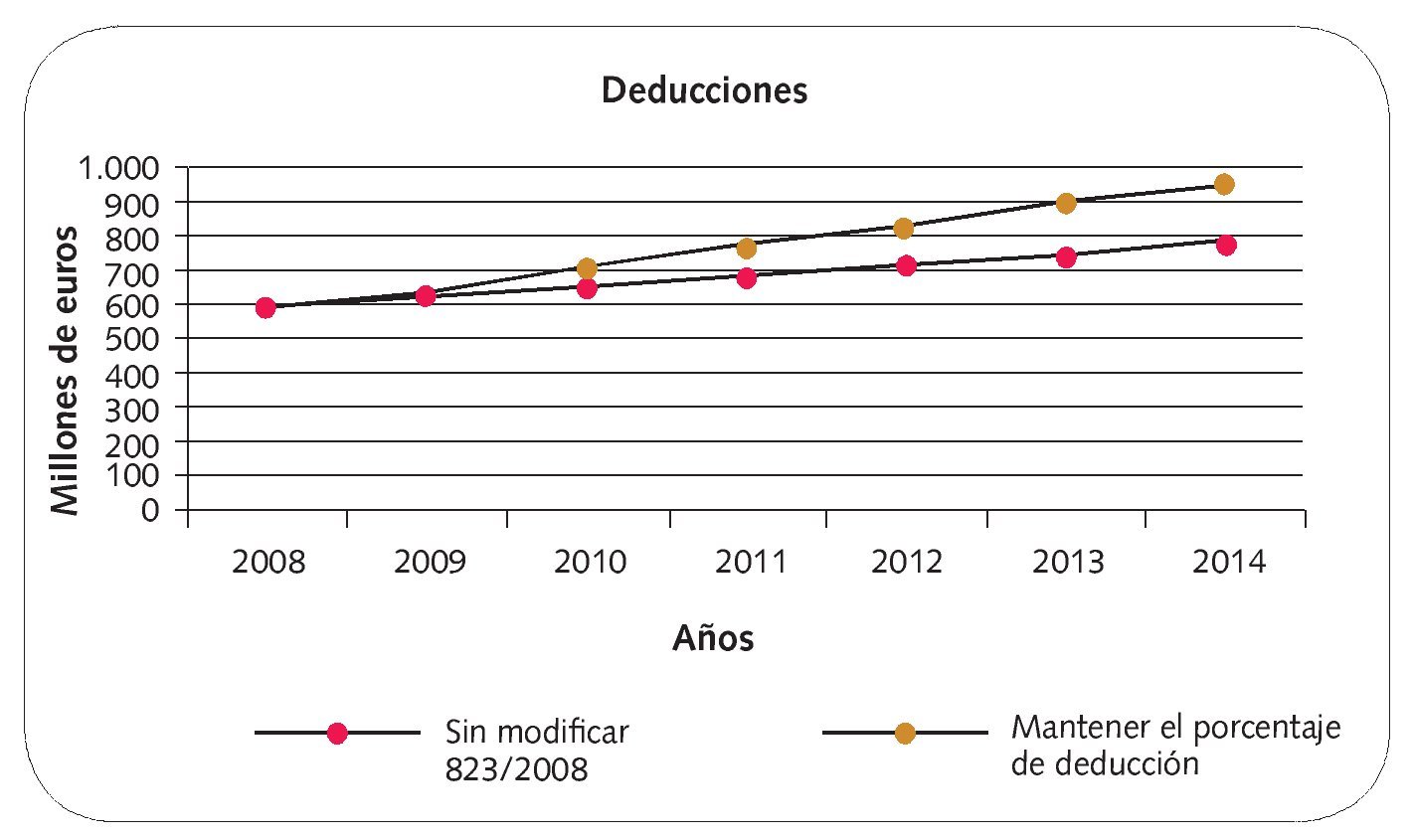

Estas propuestas tienen un carácter mucho menos ambicioso que las anteriores, pues apuestan por mantener el margen de la farmacia en los mismos niveles de 2008 sin que se produzca la degradación prevista si continúa descendiendo un 0,6% anual. Se basan en la reforma del RD 823/2008 -un decreto que se publicó precisamente para actualizar el 5/2000-, para que tenga en cuenta como criterios de revisión la composición interna del mercado farmacéutico en lugar del IPC, el PIB o el crecimiento del mercado. Complementariamente con esto incluye la propuesta de incrementar el mercado de genéricos y excluir estos productos de las escalas de deducción. La propuesta se concreta en elaborar las escalas de descuento y fijar un precio a partir del cual se marque el margen fijo que mantenga la rentabilidad de las farmacias en un 25,2% de forma permanente, e independientemente de lo que aumente el mercado, el IPC o el PIB. Con ello podría mantenerse o incrementarse el empleo en las farmacias, abordar inversiones en tecnología, desarrollar la formación y la carrera profesional y aumentar el valor añadido no remunerado de las farmacias. La diferencia que se propone aparece en la figura 1.

Fig. 1. Resultado de aplicar unos nuevos criterios al RD 823/2008. Fuente: COF de Madrid-Adefarma.

Otras propuestas

Las primeras manifestaciones sobre el peligro en el que se encuentran las farmacias las hizo Cofares presentando el trabajo de varios especialistas entre los que cabe destacar el de Eugenio&Orbaneja, que aportó datos calve para conocer la evolución futura de las farmacias en 2008. Y, más recientemente, coincidiendo con los estudios que se describen aquí, a los que en principio hay que calificar de rigurosos, se ha producido una verdadera marejada de propuestas, entre las que cabe citar la de la Mesa del Medicamento de Cataluña, realmente una recogida de opiniones de distintas fuentes con virtualidad sociológica más que práctica; las de Aeseg, que es la patronal de los fabricantes de genéricos; la de la patronal del autocuidado, ANEFP, o las de Farmaindustria, que ha puesto en marcha una campaña de comunicación sobre el uso responsable de los medicamentos como resultado del llamado «entendimiento» con el Ministerio. La mayor parte de estas propuestas no aportan dato alguno y varias de ellas llegan a sugerir algunos retoques en la aportación de los beneficiarios, algo que si se hace deberá justificarse plenamente después de demostrar que todos los agentes han cumplido ya con su deber como gestores. En el caso de las propuestas de Farmaindustria hay que indicar que están tan sesgadas hacia los laboratorios llamados innovadores que probablemente no serían suscritas por la mayor parte de sus asociados, muchos de los cuales verían bien una desfinanciación de los medicamentos «sin receta» que todavía se financian, algo que propuso ANEFP, a la vista del desastre de nuestro mercado de productos publicitarios, frenado en su crecimiento por la competencia de productos iguales que se financian a muy bajo precio.

Conclusión

Los dos estudios a los que se ha hecho referencia aquí -el del FEFE y el del COF de Madrid-Adefarma-, aunque coinciden básicamente en el análisis de la situación en que se encuentran las farmacias, -que sólo se puede calificar de ruina inminente - y en la conclusión sobre la supervivencia de los 77.000 empleos directos, la inversión y el valor añadido sanitario y social que proporcionamos a la sociedad, tienen formas diferentes de abordar las soluciones para conseguir el objetivo de mejora urgente que necesitamos, pero ya han conseguido algo muy importante: sensibilizar a los medios de comunicación y a algunos políticos de uno y otro signo a nuestro favor.

Ahora, tras reunir apoyos en la oposición y el propio Gobierno, queda un último frente que batir, que son las comunidades autónomas, beneficiarias directas de nuestra ruina y acostumbradas a que el Ministerio les baje los precios y los farmacéuticos les hagan unos descuentos crecientes, que pueden llevar el margen de la farmacia a cero en menos de quince años. Es decir, las comunidades autónomas se han acostumbrado a no gestionar la demanda, como bien ha puesto de manifiesto FEFE apuntando al incremento en el número de recetas, que han subido un 56% en los últimos diez años, sin que haya justificación en el aumento de población general, que sólo ha sido de un 15%, o en la de pensionistas, que solo ha crecido un 13%. La cuestión del incremento de las recetas es grave. No tiene tampoco nada que ver con lo que ha crecido el mercado en unidades desde el año 2000, ya que sólo lo ha hecho en un 23%, lo que indica que las comunidades autónomas no están gestionando adecuadamente la demanda y que sólo confían en que alguien les haga el trabajo bajando los precios o los márgenes.

Así que tras identificar a los culpables, sólo queda ponerlos en evidencia, algo que han conseguido los estudios que se comentan en este artículo, y que apuntan a una liberación de recursos para el Estado que llegarán en forma de IRPF, que es como tienen que llegar. Las farmacias, si todo esto ocurre, se comportarán de la única forma que saben cuando creen que las cosas van mejor: seremos tan simples que no haremos más que crear empleo; invertir en tecnología; mejorar la calidad del servicio, y atender mejor cada día a los pacientes.

El RDL 4/2010 es una medida en la dirección equivocada que persiste en el error de no actuar sobre la demanda y no corresponsabilizar a los pacientes, por lo que pronto podrá comprobarse que el mercado se abrirá camino en el mantenimiento de las cifras del gasto pero las farmacias seguirán perdiendo margen y se resentirá el empleo en todo el sector.