Higiene completa

DENTÍFRICOS Y COLUTORIOS

En este artículo se analiza el mercado de dentífricos y colutorios que se comercializan a través de la oficina de farmacia (no necesariamente en exclusividad), segmentando el primer grupo de productos en función de sus distintas indicaciones: gingivales, anticaries, blanqueadores, para dientes sensibles, pacientes con xerostomía o de uso infantil. En este mercado, la fuerte competencia del canal consumo obliga al farmacéutico a desplegar su mejor arma: el consejo profesional personalizado.

En la actualidad la población general se halla más concienciada que hace unos años sobre la necesidad de llevar a cabo una correcta higiene bucodental, pues es por todos sabido que ésta no es únicamente una cuestión de estética sino también de salud.

Al uso diario de buenos productos de higiene bucodental hay que añadir las visitas periódicas al especialista y una correcta alimentación.

Los farmacéuticos, desde nuestra vertiente de profesionales de la salud y gracias al contacto directo que tenemos con nuestros clientes, podemos ofrecer al ciudadano un consejo adecuado y contribuir con ello al logro de una óptima salud dental para todos.

Los dentífricos destinados a combatir la xerostomía constituyen

un subsegmento emergente

HIGIENE ORAL Y PATOLOGÍAS BUCALES MÁS FRECUENTES

Es fundamental que la higiene oral sea meticulosa. Cuando ésta es deficiente, se produce una acumulación de bacterias en la superficie del diente, que se une a proteínas salivares y polisacáridos de origen bacteriano. Es lo que se conoce como placa dental. Cuando esta placa se halla muy desarrollada, se estructura, se calcifica y se fija fuertemente. En estos casos, el tratamiento mecánico a cargo de un higienista dental es el único medio de eliminarla.

La presencia de placa dental bacteriana es uno de los factores determinantes en la aparición de caries y enfermedades periodontales.

Caries dental

Se trata de una enfermedad crónica. Las caries son áreas del diente que han perdido sustancia como resultado de un proceso que gradualmente disuelve el esmalte y avanza hacia su interior.

Existen diversos factores que favorecen la caries. Entre ellos cabe destacar las dietas ricas en azúcares e hidratos de carbono, y la presencia sobre la superficie dental de las bacterias de la placa. Estas bacterias son las responsables de convertir el azúcar en un ácido capaz de lesionar, desmineralizándola, la superficie externa del diente.

Por otro lado, los dientes cuentan con sus propios sistemas defensivos, como son la propia resistencia del esmalte y la composición de la saliva. Normalmente existe cierto equilibrio entre los factores defensivos y los de ataque, pero cuando el equilibrio se rompe a favor de estos últimos, se produce la caries.

Si la lesión no es tratada, llega un momento en el que alcanza la dentina, provocando dolor. En este punto, la intervención del odontólogo se hace imprescindible, puesto que de no atajarse el proceso, las bacterias pueden llegar a la pulpa, provocando pulpitis, necrosis pulpar y, por último, destrucción de la pieza dental.

La prevención de la caries consiste en una buena higiene bucodental, una correcta dieta y la utilización de flúor. El flúor proporciona a los dientes, y al esmalte en particular, una mayor resistencia contra el ácido causante de la caries.

Gingivitis

Es la inflamación de las encías causada, en primera instancia, por la acumulación de placa bacteriana en la zona de los dientes cercana a la encía. Los residuos metabólicos de las bacterias de la placa actúan como toxinas que irritan y lesionan las encías.

La encía se inflama, se muestra roja, edematosa y sangra con facilidad.

Periodontitis

Suele ser el resultado de una gingivitis no tratada. Es la inflamación de los tejidos profundos de soporte del diente. Una periodontitis no controlada suele acarrear la pérdida de las piezas afectadas, al destruirse las estructuras conjuntivas y el alvéolo óseo que soporta cada diente.

A diferencia de la gingivitis, que habitualmente desaparece con un buen cuidado bucodental, la periodontitis instaurada requiere un laborioso tratamiento profesional, muchas veces quirúrgico, y el uso de antibióticos.

Hiperestesia dentinaria

Es la sensación dolorosa en el cuello del diente que sufren algunas personas al contacto con sustancias frías, calientes o muy dulces. Son los conocidos como «dientes sensibles».

Su origen se debe a la retracción gingival secundaria a la inflamación de la encía, que deja al descubierto las terminaciones nerviosas de los túbulos dentinarios del cuello y de la raíz, que son extremadamente sensibles.

No se trata de un problema grave, pero sí molesto, y puede llegar a ser muy doloroso y dificultar la higiene dental diaria, que de todas maneras no debe descuidarse, para evitar posteriores patologías añadidas.

DENTÍFRICOS Y COLUTORIOS

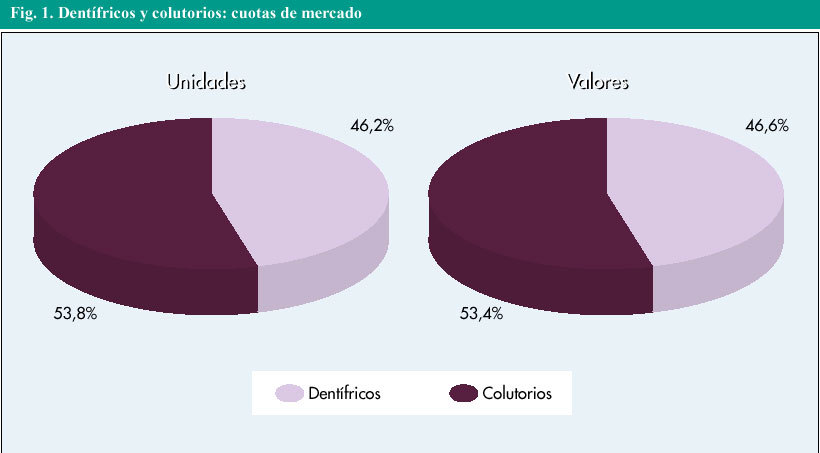

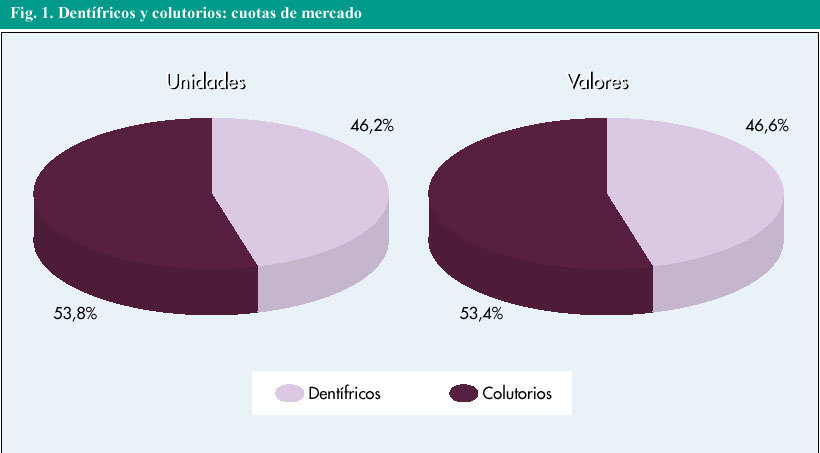

Históricamente, el tamaño del mercado de pastas dentífricas en la oficina de farmacia había sido mayor que el de los colutorios bucodentales. Hace un año aproximadamente, la proporción en valor era del 60-40%, respectivamente.

Del mismo modo, en los últimos años se venía dando un mayor crecimiento en el segmento de los colutorios que en el de los dentífricos. Si a esto le sumamos el hecho de que un producto tan ampliamente consumido como Oraldine ha cambiado de estatus legal, pasando de ser una especialidad farmacéutica publicitaria (EFP) a ser considerado como colutorio dentífrico, nos encontraremos ante una situación radicalmente diferente, que queda reflejada en la figura 1.

Fig. 1. Dentífricos y colutorios: cuotas de mercado

Aunque en el último año algunos grupos de dentífricos han evolucionado con una buena dinámica, esta figura muestra cómo el mercado se ha invertido, siendo ahora el segmento de los colutorios el de mayor volumen, con un 53,4% de las ventas y un 53,8% de las unidades (fig. 1).

MERCADO DE DENTÍFRICOS

Durante el período analizado --comprendido entre septiembre de 2002 y agosto de 2003-- se vendieron en las farmacias españolas más de 10,5 millones de envases de dentífricos, por un importe que superó los 50 millones de euros a PVP. De estos 50 millones, un 97,2% correspondió a los dentífricos para adultos y sólo un 2,8% a los dentífricos de uso infantil.

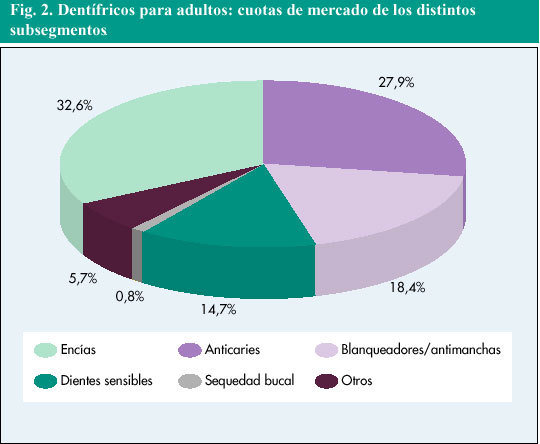

Tradicionalmente los dentífricos para adultos solían agruparse en cuatro grandes grupos: anticaries, para encías sensibles, blanqueadores/antimanchas y para dientes sensibles. Últimamente el mercado tiende a diversificarse aún más, con la aparición de otros productos que intentan cubrir necesidades distintas. Un sector relativamente nuevo, aunque todavía minoritario, es el de los dentífricos destinados a combatir la xerostomía o sequedad bucal, cada vez más frecuente, sobre todo como efecto yatrógeno en multitud de tratamientos farmacológicos crónicos. Otro subsegmento emergente sería el de los productos orientados a la higiene en portadores de aparatos de ortodoncia.

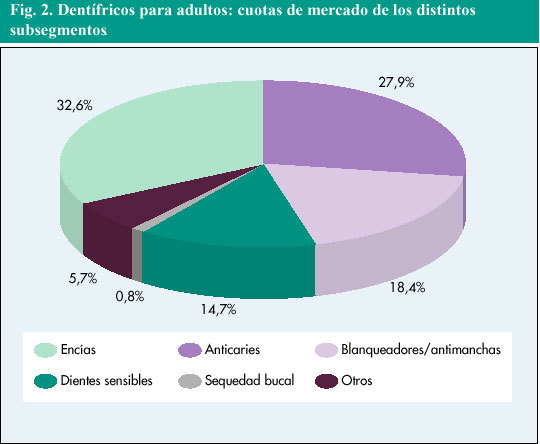

La figura 2 muestra los distintos porcentajes (en valor) de los 5 mayores segmentos, junto con otro grupo que bajo el epígrafe de «Otros» engloba todos aquellos productos que son difíciles de encuadrar en alguno de los 5 anteriores.

Fig. 2. Dentífricos para adultos: cuotas de mercado de los distintos subsegmentos

Se constata que las mayores cuotas de mercado corresponden a los dentífricos para encías delicadas, con un 32,6%, y a los anticaries, con un 27,9%. Los blanqueadores consiguen un 18,4% y los destinados a personas con dientes sensibles, un 14,7%.

DENTÍFRICOS PARA ADULTOS

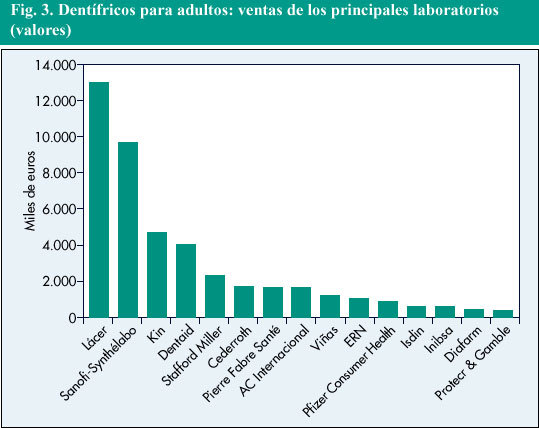

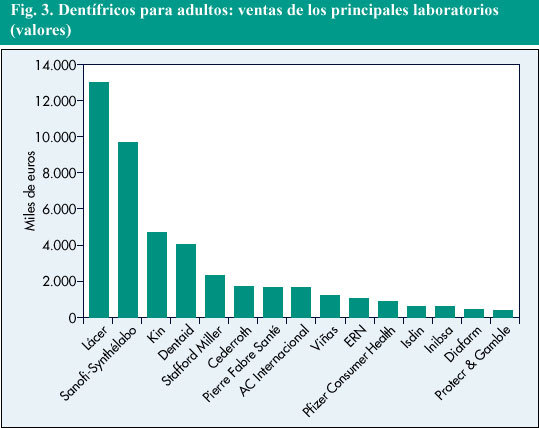

Analizando este mercado desde la perspectiva de los laboratorios, se aprecia que en valores el líder es Lácer, que superó los 13.365.000 euros a PVP (27,2%), correspondientes a 2.677.000 unidades vendidas (lo que representó un 26,4% del total).

Con un 20,3% del mercado y en segundo puesto (9.969.000 euros), figura Sanofi-Synthélabo. Sus ventas se cifraron en 2.012.000 unidades (19,9%) en total.

Kin consiguió un 10%, con 4.944.000 euros y 1.095.000 unidades vendidas (10,8%). Dentaid se situó en cuarta posición con 4.109.000 euros (8,3%) y 930.000 unidades (9,2%).

Stafford Miller fue el quinto laboratorio del ranking, con 506.000 unidades vendidas (5,0%) y 2.647.000 euros recaudados (5,4%). El sexto lugar lo consiguió Cederroth (1.826.000 euros; 3,7%) y el séptimo, muy cerca, correspondió a Pierre Fabre Santé, con 1.811.000 euros (también un 3,7%).

Aún por encima del 3% se sitúa AC Internacional, con 1.717.000 euros (3,5%), y ya con porcentajes inferiores, comprendidos entre el 3 y el 1%, se encuentran Viñas (1.410.000 euros; 2,9%), Ern (1.222.000 euros; 2,5%), Pfizer Consumer Health (1.137.000 euros; 2,3%), Isdin (800.000 euros; 1,6%), Inibsa (739.000 euros; 1,5%), Diafarm (535.000 euros; 1,1%) y Procter & Gamble (500.000 euros; 1,0%). La figura 3 ilustra estos datos.

Fig. 3. Dentífricos para adultos: ventas de los principales laboratorios (valores)

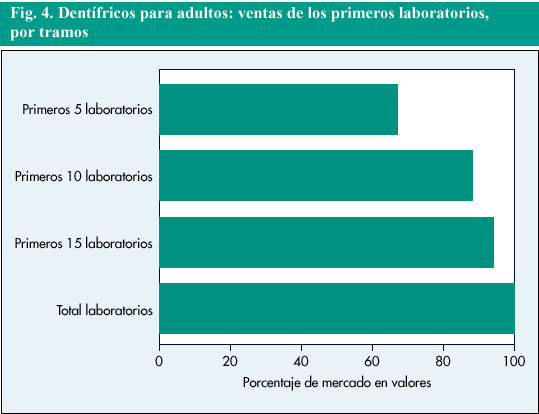

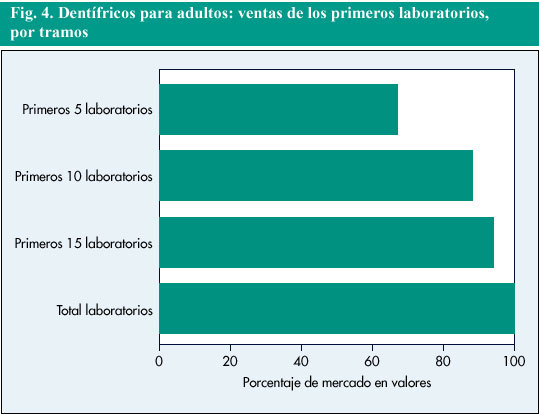

La figura 4 ofrece una visión más completa del peso de los primeros laboratorios con respecto al resto. En ella se aprecia como, de un total de 70 laboratorios que componen el segmento, los 5 primeros copan casi el 71% del mercado total. Si a éstos se les suman 5 más, el porcentaje se eleva a un 87%, y a casi el 95% si se consideran los 15 primeros.

Fig. 4. Dentífricos para adultos: ventas de los primeros laboratorios, por tramos

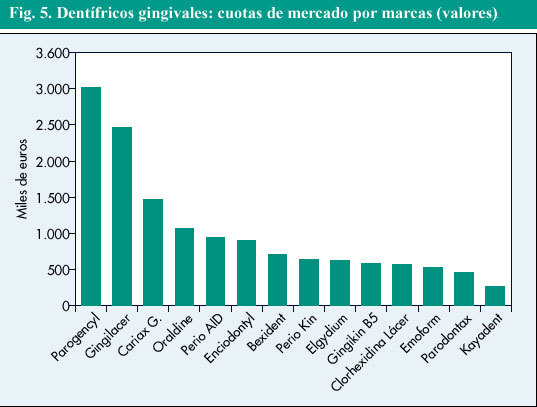

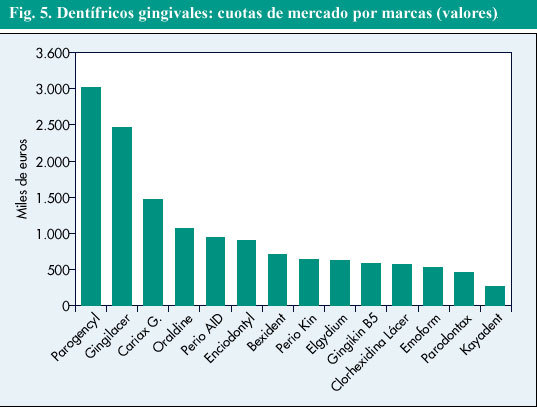

Dentífricos gingivales: cuotas de mercado por marcas

Actualmente es el segmento de mayor tamaño, habiendo superando al de los dentífricos anticaries, que históricamente siempre había sido el mayor. Las ventas anuales alcanzaron los 16 millones de euros a PVP, con un volumen cercano a los 3.500.000 unidades.

La marca líder fue Parogencyl, de Sanofi-Synthélabo, que vendió alrededor de 624.000 unidades (17,8%) por un importe aproximado de 3.028.000 euros (18,9%). La segunda posición fue para GingiLácer, con 491.000 unidades (14,0%) y 2.496.000 euros (15,6%).

En tercer lugar está Cariax Gingival de Kin, con 326.000 unidades (9,3%) y 1.456.000 euros (9,1%). Oraldine Pasta, de Pfizer Consumer Healthcare, fue el cuarto. Sus ventas supusieron un 7,1% del total (1.135.000 euros) y las unidades vendidas sumaron 336.000 (9,6%).

El quinto lugar corresponde a Perio-Aid Gel (Dentaid), con 933.000 euros (5,8%). La sexta posición fue para Enciodontyl, de Sanofi-Synthélabo, que consiguió un 5,7% de cuota de mercado (910.000 euros). Le siguen Bexident Encías (Isdin) con un 4,7% (746.000 euros) y Perio Kin con un 4,4% (705.000 euros).

En el noveno lugar, se encuentra Elgydium, de Pierre Fabre Santé, con 692.000 euros (4,3%), y en el décimo, Gingikin B5, con 663.000 euros (4,1%).

A estos les siguen, en las posiciones décimo primera a décimo cuarta: Clorhexidina Lácer (4,1%), Emoform de Inibsa (3,7%), Parodontax de Stafford Miller (3,2%) y Kayadent de Roche Consumer Healthcare (2,0%).

El resto de productos no supera el 2% (fig. 5).

Fig. 5. Dentífricos gingivales: cuotas de mercado por marcas (valores)

Dentífricos anticaries: cuotas de mercado por marcas

Este segmento agrupa los dentífricos fluorados con un posicionamiento fundamentalmente orientado a la prevención de la caries dental, aunque algunos de ellos posean otras propiedades complementarias.

Las ventas anuales de este segmento ascendieron a 13,70 millones de euros, resultado de las 3.117.000 unidades vendidas.

Dos marcas destacan claramente por encima de las demás, ya que entre las dos consiguen el 78% del total de mercado, a saber: Pasta Lácer y Fluocaril Bi-fluoré.

La primera vendió 1.244.000 unidades (39,9%) por un importe de 5.880.000 euros (42,9%). La segunda, 1.019.000 unidades (32,7%) y 4.827.000 euros (35,2%).

El tercer producto, Elmex, de Diafarm, obtuvo una cuota de mercado en valores del 3,9% (535.000 euros) y unas ventas de 160.000 unidades. El cuarto, Fluor Kin, registró unas ventas de 491.000 euros (3,6% del mercado), correspondientes a 123.000 unidades.

En quinto lugar se situó Pasta Dental Dentaid, con 118.000 unidades y 479.000 euros (3,5%). Y en sexta posición, Fluor Aid de Dentaid, con 67.000 unidades y 260.000 euros (1,9%). Homeodent, de Boiron, fue el séptimo. Vendió 52.000 unidades por un montante aproximado de 231.000 euros (1,7%).

Les siguen Kemphor (Verkos) con 173.000 euros (1,3%); Zendium (Oral B) con 124.000 euros (0,9%), y Blend a Med, de Procter&Gamble, que consiguió también un 0,9% (117.000 euros).

Dentífricos blanqueadores: cuotas de mercado por marcas

Este segmento, de 1.374.000 unidades, cuyo valor de venta superó los 9,03 millones de euros, cuenta con 6 productos con porcentajes en valor superiores al 10%, siendo Rembrandt el mejor clasificado.

En efecto, el dentífrico de AC Internacional consiguió unas ventas de 179.000 unidades (13,0%), que le representaron unos 1.717.000 euros (19,0%).

En segundo lugar se situó Dentabrit, de Cederroth, con 305.000 unidades y 1.556.000 euros (17,2%), seguido de Dentiblanc (Viñas), con 242.000 unidades y 1.410.000 euros (15,6%).

La cuarta posición fue para Clysiden (Ern), que a pesar de sus sólo 70.000 unidades (5,1% del segmento) generó ventas por valor de 1.014.000 euros (11,2%), debido a su alto precio unitario. Fluocaril Blanqueador fue el quinto producto del ranking: vendió 166.000 unidades por un importe de 1.014.000 euros (11,2%).

En las posiciones sexta a novena se encuentran Lácerblanc de Lácer (927.000 euros; 10,3%); FKD Blanqueador de Kin (295.000 euros; 3,3%); Yotuel Farma de Biocosmetic (196.000; 2,2%) y Elgydium Bicarbonato de Pierre Fabre Santé (162.000; 1,8%).

Dentífricos para dientes sensibles: cuotas de mercado por marcas

En este caso fueron 1.557.000 las unidades vendidas y el montante en valores ascendió a 7,20 millones de euros.

Una tercera parte de las ventas correspondió a Desensin de Dentaid. Las 557.000 unidades vendidas le supusieron 2.408.000 euros, o lo que es lo mismo: un 33,5% del segmento. Amm-I-Dent Sensible de Stafford Miller fue el segundo producto del grupo, con 221.000 unidades (14,2%) y 1.296.000 euros (18,0%).

Les siguen SensiLácer, con 276.000 unidades y 1.276.000 euros (17,7%); Cariax Desensibilizante de Kin (11,0%, en valor), y Sensodyne de Stafford Miller, con una cuota de mercado del 7%.

Completando la lista se hallan dos productos con un 2% en valor: Fluocaril Sensible de Sanofi-Synthélabo y Dentsiblen de Lácer.

Dentífricos para xerostomía: cuotas de mercado por marcas

Como ya se ha comentado, se trata de un segmento relativamente nuevo que cuenta actualmente con 4 productos: Xerolácer (Lácer), Biotene (Incio), Bioxtra (Butler) y Oral Balance (también de Incio).

Con ventas aún modestas, este segmento supuso un 0,8% del mercado total: aproximadamente unos 405.000 euros muy repartidos entre los cuatro productos (con porcentajes del 31,6; del 27,7; del 21,2, y del 19,5%, respectivamente).

DENTÍFRICOS DE USO INFANTIL

Un total de 17 laboratorios comercializan dentífricos infantiles, que suponen unos ingresos de casi 1,40 millones de euros para las farmacias.

La marca más vendida fue Fluor Kin, con 154.000 unidades (35,8%) por un valor de 445.000 euros (31,9%), seguida de Gel Dental Lácer Junior, con 111.000 unidades (25,8%) y 388.000 euros (27,8%).

En tercer lugar correspondió a Fluocaril Kids de Sanofi-Synthélabo, con 43.000 unidades (10,0%) y 174.000 euros (12,5%). Gel Vitis Junior de Dentaid ocupó la cuarta posición, con un 8,4% (117.000 euros) y 33.000 unidades (7,7%), y la quinta fue para Blendi de Procter&Gamble, con prácticamente el mismo número de unidades que el anterior y 95.000 euros (6,8%).

PHB Gel Petit y Elmex (Diafarm) fueron sexto y séptimo, respectivamente (tabla I).

MERCADO DE COLUTORIOS

El segmento de los colutorios, que como ya se ha comentado es el de mayor tamaño, facturó durante el período analizado unos 58,01 millones de euros.

Pfizer Consumer Healthcare fue, con diferencia, el que más vendió (6.954.000 unidades; más del 56% del total), aunque sus ingresos de 27,5 millones de euros sólo sobrepasan ligeramente el 47% del grupo.

El segundo laboratorio fue Kin, con 1.560.000 unidades (12,7%) y 8.242.000 euros (14,2%). El tercero fue Lácer, con 1.256.000 unidades (10,2%) y 7.684.000 euros (13,2%).

Con un 12,2% del total (7.088.000 euros), Dentaid consiguió la cuarta posición, y el quinto lugar fue para Sanofi-Synthélabo, que obtuvo justamente la mitad del porcentaje del laboratorio anterior, un 6,1% (3.553.000 euros). Isdin, con 897.000 euros (1,5%), es el último de los laboratorios que logró superar la barrera del 1%.

Les siguen Verkos, con un 0,8%; Butler (0,7%); Diviser Aquilea (0,5%); Orive (0,4%); Inibsa (0,2%), y Vectem (0,2%).

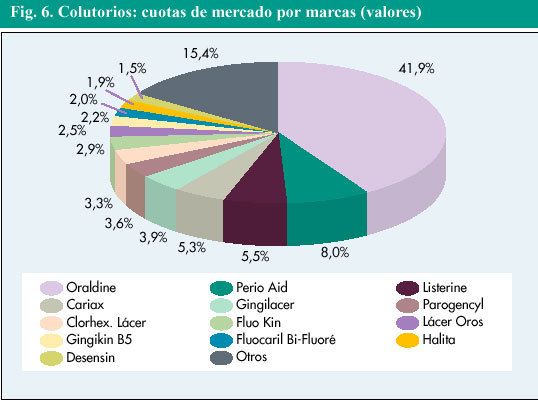

Cuotas de mercado por marcas

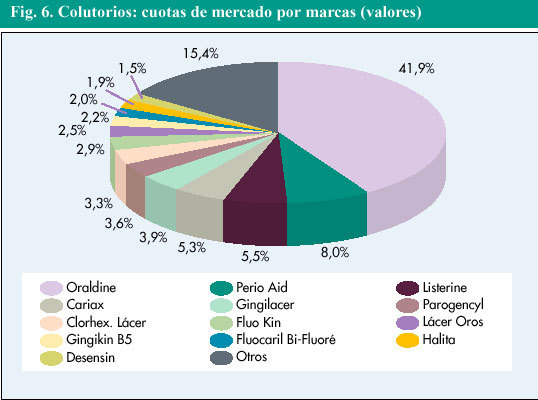

Oraldine de Pfizer C.H. es el líder indiscutible del sector de los colutorios, con un 41,9% del total en valores. En la figura 6 se observa claramente esa preponderancia y lo atomizado del resto del mercado, en el que sólo tres de sus competidores superan el 5%: Perio Aid de Dentaid, con un 8,0%; Listerine, también de Pfizer C.H., (consideradas únicamente sus ventas en el canal farmacéutico), con un 5,5%, y Cariax de Kin, con un 5,3%.

Fig. 6. Colutorios: cuotas de mercado por marcas (valores)

Dos colutorios de Lácer (Gingilácer y Clorhexidina Lácer) obtienen un 3,9% y un 3,3%, respectivamente. Y, entre ambos se sitúan Parogencyl, de Sanofi-Synthélabo, con un 3,6%.

Con porcentajes inferiores al 3%, se hallan Fluor Kin (2,9%); Lácer Oros (2,5%); Gingikin B5 (2,2%); Fluocaril Bi-fluoré, también de Sanofi-Synthélabo, (2,0%); Halita (1,9%) y Desensin (1,5%), estos últimos, ambos de Dentaid.

En este segmento existen otras marcas con gran empuje comercial que no se han analizado en este artículo por tratarse de especialidades farmacéuticas publicitarias.

SALUD DENTAL PARA TODOS

Junto con la educación sanitaria en las escuelas y en las campañas de divulgación de los grandes medios de comunicación, el dentista y el farmacéutico comunitario desempeñan un papel muy importante en la mejora de la salud bucodental y en la prevención de las enfermedades de los dientes y de las encías.

Hace unos años pareció que la progresiva sofisticación de los dentífricos y los colutorios comercializados en los canales de gran consumo, así como la tecnificación y medicalización de sus mensajes, iba a tener un impacto negativo irreversible sobre las posibilidades de crecimiento de estos mercados en la farmacia.

Durante algún tiempo, y especialmente en lo que se refiere a las pastas dentífricas, se pudo observar un estancamiento e incluso una cierta regresión de las ventas de las marcas farmacéuticas. En cambio, y sin que ello deba ser interpretado como una excusa para relajarse lo más mínimo en este campo, últimamente el segmento presenta una tendencia al crecimiento moderado, que en algunos subsegmentos alcanza incluso los dos dígitos.

Esta mejor evolución no es, sin embargo, homogénea, y tanto los colutorios fluorados como los dentífricos infantiles presentan crecimientos negativos en el período estudiado.

Esta situación nos obliga a mantener una actitud especialmente «militante» en un ámbito tan sensible y decisivo para la salud global del colectivo al que servimos como lo es el buen estado de la boca y los dientes.

Esta actitud, tal como se ha comentado ya en otras ocasiones en esta sección, no debe quedarse en pura teoría, sino que debe traducirse en la práctica del día a día. Y para ello es preciso conocer hasta el menor detalle las características diferenciales de cada una de las marcas que se trabajan y de los productos que se aconsejan activamente, así como tener claras las razones de la selección realizada y presentar de forma convincente y bien estructurada los productos más adecuados a cada caso y gusto particular. Todo ello ajustando adecuadamente nuestros márgenes para competir, pero sin esperar que sea la oferta económica la que nos genere y fidelice a la clientela. En este terreno prácticamente siempre tendremos las de perder frente a una cadena de supermercados o grandes superficies mínimamente bien gestionada. *

BIBLIOGRAFÍA GENERAL

Echevarría JJ, Cuenca E. El Manual de Odontología. Barcelona: Masson, 1995.

Berkow R et al. Manual Merck de información médica para el hogar. Barcelona: Océano, 1999.

Klinge B et al. La boca. Dientes y tratamiento dental. Barcelona: Ediciones Doyma, 1992.