Hay 4 factores que pueden condicionar notablemente el futuro de la farmacia: la gestión adecuada del espacio y la imagen, la aparición de agrupaciones, la gestión del equipo humano por competencias y el impacto y la adaptación a las nuevas tecnologías. En el capítulo que cierra este curso se aborda de forma sucinta el segundo: las agrupaciones de farmacias.

En la última década del siglo pasado surgieron en Francia las agrupaciones de compras, que realizaban los pedidos para un grupo de farmacéuticos y negociaban mejores márgenes con los laboratorios que los que podían conseguir cada uno de ellos a título individual. Los boticarios empezaban así a tomar conciencia de la necesidad de gestionar empresarialmente sus farmacias y obtener ventajas en margen, rotación y merchandising, al tiempo que incrementaban los niveles de información y formación de cada miembro de la agrupación. Por tanto, una agrupación de este tipo se podía definir como una asociación de farmacias concebida para optimizar compras, ventas y formación. En el fondo, el objetivo último es la profesionalización de la gestión centrada en la fidelización de los clientes actuales y potenciales.

El trasfondo

Tradicionalmente, el sector farmacéutico español se caracterizaba por ser autocomplaciente, lo que era lógico en la década de los ochenta del siglo pasado, cuando los márgenes experimentaron un ascenso en un mercado en crecimiento, pero en la década de los noventa se produce un punto de inflexión, marcado por los siguientes factores:

→ Se producen cambios legislativos para la contención del gasto público en medicamentos, básicamente mediante la reducción progresiva de márgenes y precios (precios máximos). Baste un solo dato: en 10 años el margen de la oficina de farmacia ha pasado de un 29,9 a un 22,6, es decir, que el sector ha perdido casi un 25% de su margen.

→ Se incrementa la presión de la red de ventas directa de los laboratorios a las farmacias. La evolución de la venta directa en España ha pasado del 5 al 15% en un solo año, poniéndose al nivel de Alemania (17,5%) y Francia (20%), y amenazando en cierta medida el negocio de la distribución mayorista. La negociación directa con la industria es más ventajosa en el caso de las especialidades farmacéuticas publicitarias (EFP), la parafarmacia y las especialidades farmacéuticas genéricas (EFG), y esto es así porque los laboratorios lo establecen con sus políticas comerciales. Cada vez más a menudo, el farmacéutico deja de ser fiel a sus cooperativas y se guía en sus actuaciones por criterios empresariales individualistas.

→ La parafarmacia y la dietética se abren a nuevos canales extrafarmacéuticos. Cada vez hay más competencia dentro del canal y con otros canales.

→ Se incrementa el número de farmacias y, en consecuencia, disminuye la ratio de habitantes por farmacia. En Navarra se produce el primer experimento de una posible liberalización del sector.

→ Desde la Unión Europea proliferan actuaciones y pronunciamientos que parecen favorecer las estrategias de liberalización del sector.

En esta coyuntura, los farmacéuticos, a marchas forzadas, se ven en la necesidad de potenciar sus habilidades como empresarios de una pyme. El sector se dinamiza y comienza a agruparse, siguiendo una senda ya marcada por otros sectores de la economía, como las cadenas de electrodomésticos, ferreterías, ópticas, etc.

En Francia se están formando cada vez más cadenas virtuales o grupos de compras para negociar condiciones con los laboratorios; de hecho, el 42% de las farmacias pertenece a estos grupos. En Italia, unas 300 farmacias municipales se agrupan en cadenas.

Los farmacéuticos asociados se convierten en vanguardia tecnológica de la profesión: son más innovadores y más eficientes para sí mismos y para la sociedad.

Formas de agruparse

La asociación, en este ámbito, es libre, adopta diversas formas jurídicas o no, y externaliza o no parte de sus funciones, pero siempre manteniendo el control de la gestión y las políticas de forma democrática y consensuada.

La asociación debe tener unos estatutos en los que se definan derechos y obligaciones, ámbito de actuación, exclusividad zonal, requisitos de entrada, cuota inicial y sistema de financiación, estructura organizativa, sistema de representación, etc.

Básicamente, hay tres tipos de grupos:

Centrales de compras

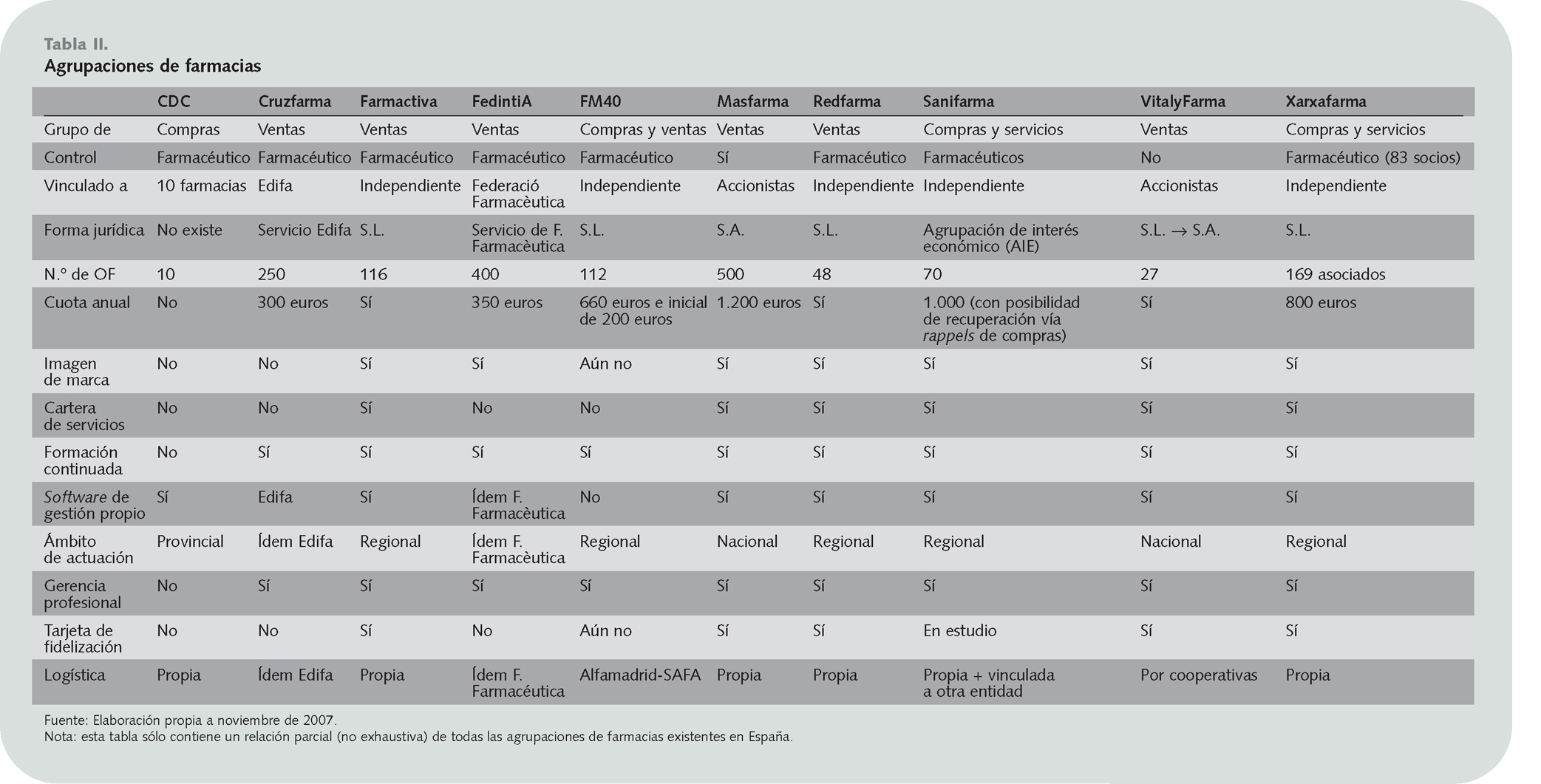

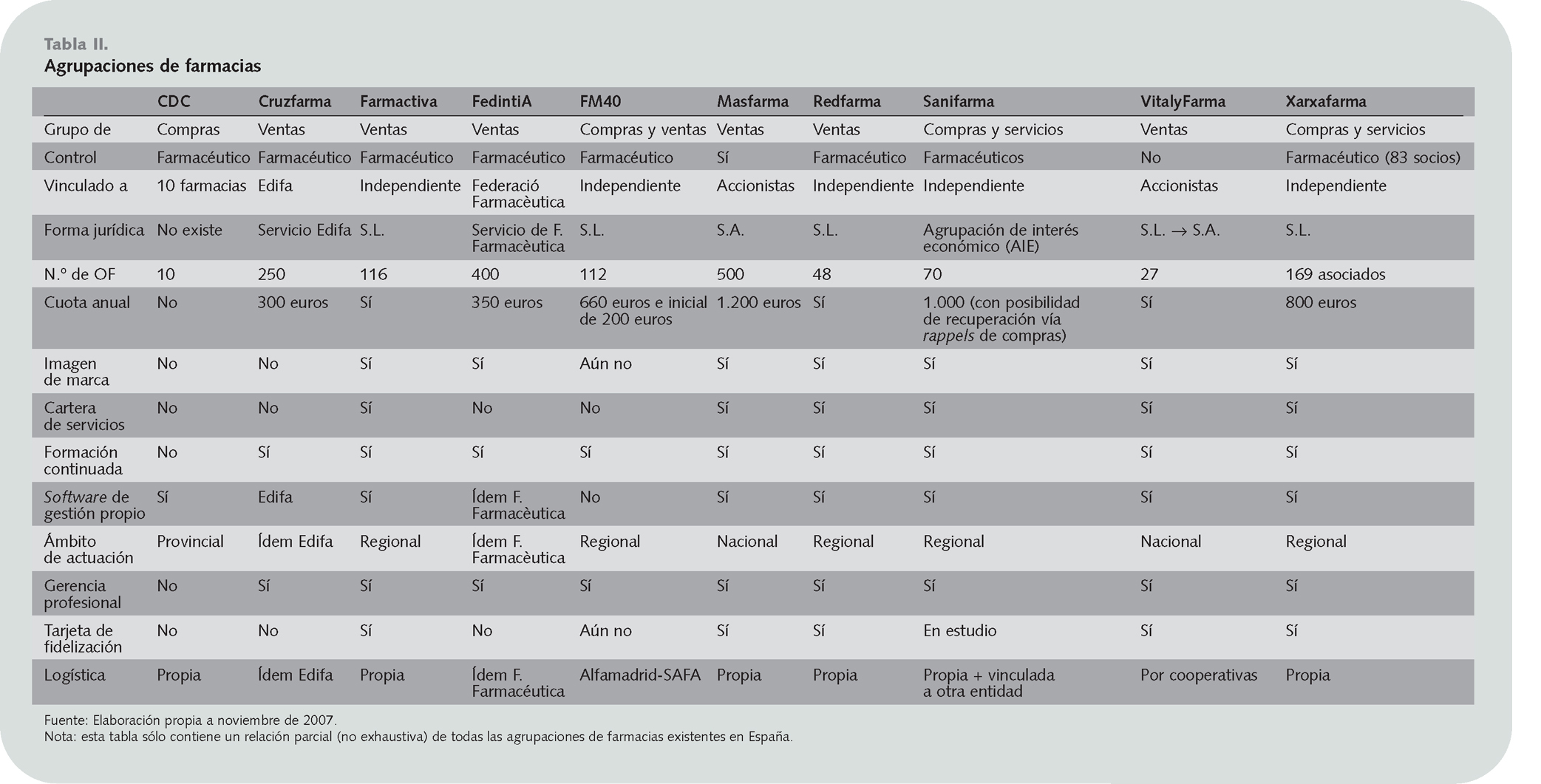

Las centrales de compras sólo pretenden mejorar la rentabilidad de las compras. Lógicamente, el primer peldaño que la asociación de farmacias busca es obtener mejores márgenes y eso sólo se logra ante los laboratorios mediante un equipo con mayor capacidad de compra, de presión y de negociación. La segunda ventaja es la mayor rotación de los productos con igual margen ventajoso. En definitiva, se obtiene más rentabilidad comprando individualmente menos o igual. Podemos citar en este grupo a CDC, Drughealth y Healthmaker, entre otras.

Grupos de compras, ventas y servicios

En estos grupos funcionan muchas sinergias posibles: ventas coordinadas, formación personalizada a demanda de los integrantes y formación agrupada, intercambio de stocks sobrantes entre ellos, servicios diferenciadores comunes, tarjetas de fidelización, creación de marca, etc. Una vez bien comprados, los productos han de ser bien vendidos. Por ello estas agrupaciones vieron la necesidad de formar a sus asociados en merchandising, comunicación, gestión por categorías, etc. En resumen, para poder comprar más y mejor hay que saber vender más y mejor. Sólo sobrevivirán y serán autosuficientes las agrupaciones con estructuras claras, farmacias que se impliquen y responsables cualificados, es decir, grupos de compras, ventas y servicios profesionalizados. Los farmacéuticos asociados se convierten en vanguardia tecnológica de la profesión: son más innovadores y más eficientes para sí mismos y para la sociedad.

En este tipo de agrupaciones cabría situar a FM40, Farmactiva, Xarxafarma, Redfarma, Masfarma, Vitalyfarma, Sanifarma, entre otras.

Clubes de compras, ventas y servicios ligados a la distribución mayorista

Estos clubes pueden estar vinculados a grupos cooperativos, como es el caso de Cruzfarma, del grupo Edifa o FedintiA, de Federació Farmacèutica.

Perfil del farmacéutico que se agrupa

El farmacéutico medio que se implica en los distintos tipos de agrupaciones presenta las siguientes características tipo:

→ Propietario de una farmacia de tamaño medio.

→ Mentalizado al cambio: cree que sólo cambiando sobrevivirá en un mercado en competencia.

→ Se preocupa de su formación y la de su personal.

→ Sabe que sólo los mejores sobreviven al cambio que vendrá inexorablemente.

→ Asume la pérdida de independencia que supone integrarse.

→ No le asustan las nuevas tecnologías.

→ Es asertivo y tiene una actitud proactiva. Sabe que el grupo no es la solución, sino un instrumento para articular su propia necesidad de cambio y la de su equipo

Posición de la distribución

La distribución y también la industria desconfía de los grupos de compras, ventas y servicios. Para los grupos, los mayoristas son proveedores necesarios pero insuficientes. No pueden «cerrar los ojos» a la presión de la venta directa a las farmacias por parte de la industria. Por tanto, la conclusión más lógica es que distribuidoras y grupos de farmacias se necesitan mutuamente; ambas partes deben entenderlo así y ser imaginativos en la búsqueda y obtención de soluciones que beneficien a ambas.

Nuevas oportunidades

Quizá en este punto algún lector se sienta tentado de formular la pregunta mil veces planteada: ¿no es esto una manera de reinventar algo ya inventado, a saber, la distribución? Y la respuesta es no, ya que las ofertas obtenidas de la industria, en la mayoría de los casos, sólo le son ofrecidas a la farmacia y nunca a la distribución. Segun Joaquín Atozqui, gerente de Sanifarma, «las empresas tienen que adaptarse a los cambios que se producen en el entorno, y eso mismo tendrán que hacer las empresas de distribución, ante una tendencia de los laboratorios a incrementar sus ventas directas». No hay, por tanto, fenómenos de canibalismo, ya que la oferta no es coincidente. Más bien surgen nuevas oportunidades de sinergia entre distribución y farmacia en productos y en servicios. Ambas tendrían que indagar qué oportunidades conjuntas les ofrece esta nueva realidad, para que la distribución no canibalice a los grupos y éstos sean leales con aquélla.

En Francia las centrales de compras más serias han patentado su propia marca y se publicitan. El siguiente paso parece ser la diferenciación en cadenas de farmacias con una cartera común de servicios: señalética común, política y comunicación diferenciadas, además de logística y compras agrupadas.

Sinergias

Buena parte del colectivo farmacéutico sigue opinando que sólo existe un logotipo común, que es la cruz verde, y una marca unitaria, la farmacia. Sin embargo, los grupos de venta están cobrando poder y la industria ya se ha dado cuenta. A nuestro juicio, los grupos de ventas deben buscar cuantas sinergias existan con la distribución y externalizar a través de ella la logística y quizás el papeleo administrativo. A cambio, a los mayoristas que les proporcionen estos servicios les cederán, de manera muy mayoritaria, su capacidad de compra. Quizás la suma de sinergias sea una opción mejor que crear «ficticios» grupos de ventas y servicios dentro de las cooperativas.

Para los laboratorios pequeños los grupos de ventas son una ganga, pues les permiten penetrar en el mercado. Los responsables de las agrupaciones deben cerciorarse de la seriedad de estos proveedores, sobre todo en lo que respecta a los tiempos. En cambio, los laboratorios líderes ven con malos ojos tener que negociar con los responsables de esas agrupaciones, aunque esto ya está cambiando: si los grupos de ventas son serios, se simplifican las transacciones.

En cuanto a los farmacéuticos, a muchos la idea de pertenecer a un grupo les parece interesante, pero no saben cómo implantarla en su quehacer diario. Quizás aquí también la distribución tenga algo que decir y consiga, a cambio, fidelizar grupos de clientes. Fundamentalmente, lo que más le interesa al boticario es conseguir un mayor margen en sus compras. Es lógico: la mayor competencia y la disminución del margen les obliga a perseguir este objetivo. Además, esta pertenencia les permite salir del aislamiento de sus farmacias-búnker y obtener más formación e información, como miembros de un grupo selecto.

Los farmacéuticos tienen que transformarse en hombres de negocios, con una forma de trabajar más abierta y creativa que les permita acceder a informaciones útiles. Los que se niegan a agruparse manifiestan que no lo hacen por miedo a la reacción de las distribuidoras, por el qué dirán, porque piensan que tendrán más trabajo y porque temen no poder escoger a los laboratorios. Es decir, porque perderían control y libertad en la toma de decisiones.

El debate está abierto. La decisión ha de tomarla cada uno, pero el futuro es hoy. Ya no se trata de agruparse o no, sino de escoger la mejor opción entre las del mercado y que cada farmacia puede encontrar la suya.

Motivos para agruparse

1. Lograr una mayor competitividad en el mercado.

2. Lograr un mayor poder de negociación con los proveedores en productos y servicios.

3. Crear valor percibido por el paciente que revierta en fidelización hacia la farmacia.

4. Mejora en la gestión individual

5. Liberar tiempo para lo que somos: profesionales de la salud (AF, etc.)

6. Mayor información.

7. Mayor formación nuestra y de nuestro equipo.

8. Ser más rentables.

9. Diferenciarnos ante los usuarios/pacientes en base a nuestra cartera de servicios.

10. Crear marca.

Ventajas e inconvenientes de la agrupación

Ventajas

• Mejora de la rentabilidad de la farmacia: mejora del margen, de la rotación (gestión activa de stocks) y acceso a promociones.

• Simplificación del tiempo administrativo de negociación con proveedores.

• Acceso a servicios a un menor coste.

• Acceso a servicios diferenciales: campañas de educación sanitaria, asesoramiento dietético, sistemas de organización de la medicación personalizados, etc.

• Acceso a formación personalizada.

• Potenciación de la identidad corporativa de carácter sanitario.

Inconvenientes

• Pérdida de independencia: la farmacia cede parte de su capacidad de toma de decisiones a favor del grupo.

• Obligación de cumplir con las normas que se determinen para todo el grupo, incluida la creación de marca con logotipo visible en cada farmacia.

• Obligación de compartir la información que el grupo requiera para sustentar una adecuada toma de decisiones y una negociación seria.

• Arriesgar un dinero que por suma dará margen de maniobra al grupo y posibilitará sus acciones.

• Necesidad de adaptar las rutinas de trabajo del equipo humano a las de funcionamiento de la agrupación.