El objetivo del texto es analizar los alcances y limitaciones del Derecho a la seguridad social en el contexto del Estado moderno, así como las capacidades de gobierno que en la materia se requieren para darle un tratamiento eficiente y de calidad como problema público. De manera particular se hará énfasis en el caso de México.

The aim of this text is to examine the scope and limitations of the right to social security in the context of the modern state and the capacity of the government in this area to give it an efficient and quality treatment as a public issue. In particular it will focus on the case of Mexico.

Desde la consolidación de los programas de seguridad social como una parte sustantiva de las políticas sociales implementadas por los países occidentales, se ha entendido al seguro social como un servicio público cuyos alcances están previamente definidos en el marco jurídico y por el presupuesto periódicamente asignado a las diversas instituciones responsables.

Por su parte, en el ámbito doctrinal se tiende a concebir la seguridad social como un logro de los trabajadores alcanzado a través de años de lucha organizada (principalmente sindical) a finales del siglo XIX y principios del XX. Esto es importante en el sentido de que queda claro que el seguro social no es en ningún sentido una dádiva o concesión del gobierno o del ámbito empresarial a la clase trabajadora, pero no es sino hasta fechas recientes que se han puntualizado con mayor precisión los límites y condicionantes que se presentarán en el corto, mediano y largo plazos para el ejercicio del derecho a la seguridad social debido a las nuevas dinámicas poblacionales como el envejecimiento, el incremento de enfermedades crónico-degenerativas, el aumento en la esperanza de vida, el intenso fenómeno migratorio y la expansión jurídica de los derechos humanos. A ello se suma una nueva concepción de la seguridad social donde ésta no se limita a proteger al individuo “trabajador” (pues predomina el enfoque económico-laboral), sino en general al ciudadano, pues es su derecho.

En consecuencia, al abordar la seguridad social no sólo debe aludirse a los diversos movimientos de trabajadores que lucharon por que el Estado reconociera la protección de su salud y otros riesgos como una de sus principales obligaciones, sino que es necesario incorporar al debate un enfoque más integral donde no sólo se analice la idoneidad del marco jurídico sin un contexto, sino también la viabilidad de su gestión y administración, el perfil demográfico, los niveles de inversión y de costos, la participación del sector privado en la implementación y prestación de los servicios, la cultura de la prevención y sobre todo la visión de la población objetivo para darle un tratamiento de política pública.

Debido a lo anterior, el objetivo del presente texto es analizar los alcances y limitaciones del derecho a la seguridad social en el contexto del Estado moderno, así como las capacidades de gobierno que en la materia se requieren para darle un tratamiento eficiente y de calidad como problema público. De manera particular se hará énfasis en el caso de México.

Para fines de exposición, este artículo se integra por los siguientes apartados: 1. Fundamentos del sistema de seguridad social a cargo del Estado, 2. Principios y límites de la seguridad social en el ámbito gubernamental, 3. Modelos de seguridad social, 4. Fundamento institucional del derecho a la seguridad social en México, 5. Principios, objetivos y alcances del derecho a la seguridad social en México, 6. El IMSS como principal institución de la seguridad social en México y 7. Conclusiones.

Fundamentos del sistema de seguridad social a cargo del estadoPara situar el origen de la seguridad social como una responsabilidad pública (y en su momento exclusiva del gobierno), es necesario analizar sus aspectos doctrinarios y filosóficos mediante una revisión crítica de lo que ha quedado plasmado en la historia de las legislaciones, particularmente en cuanto a sus principios, fundamentos y contexto.

De acuerdo con Habermas, con el surgimiento de la máquina de vapor en 1764 inicia la etapa industrial de la historia mundial, y con ello el nacimiento de la llamada clase trabajadora, así como la expansión del capitalismo “como un modo de producción que requiere de la fuerza de trabajo y de la salud de los trabajadores”1 para su funcionamiento. En este contexto, dieron inicio una serie de luchas protagonizadas por los trabajadores con el objetivo de mejorar sus condiciones laborales y sociales; y para darle mayor amplitud y fuerza a sus exigencias no sólo se enfrentaron a los patrones (en muchas ocasiones en forma violenta), sino que además apelaron al reconocimiento de sus necesidades por parte del Estado a través de la expedición de leyes que protegieran también a las generaciones futuras.

Solís y Villagómez señalan que esta lucha ríspida entre capital y fuerza de trabajo —sostenida por más de 100 años— condujo a que en Alemania, entre 1883 y 1889, se diseñara e implementara el primer sistema de seguro social impulsado por el canciller Otto von Bismarck. En efecto, en 1883 se puso en marcha la Ley del Seguro de Enfermedad, en 1884 la del Seguro Contra Accidentes de Trabajo y en 1889 la del Seguro Contra Invalidez y la Vejez.2 Asimismo, en este periodo se establecieron diversos modelos de asistencia social que incluían cotizaciones y fondos gubernamentales3 y comenzó a utilizarse la expresión “seguridad social”4 para denotar la protección que estaba gestándose en diversos países, siendo lo más destacable el hecho de que las diferentes prestaciones de estos incipientes esquemas observaban ya un origen y una gestión público-gubernamental, orientación que se desdibujó con la llegada de los regímenes del bienestar instalados en la primera mitad del siglo XX, donde se inclinó la balanza al lado oficialista, con las repercusiones fiscales y sociales deficitarias que se expondrán más adelante.

Los resultados de la aplicación de estas legislaciones fueron tan eficaces que muy pronto se extendieron a casi toda Europa y un poco más tarde a otras partes del mundo. Muestra de ello es que en 1889 se creó en París la Asociación Internacional de Seguros Sociales, cuyos postulados fueron temas relevantes en congresos especiales como los de “Berna en 1891, Bruselas en 1897, París en 1900, Dusseldorf en 1902, Viena en 1905 y Roma en 1908”.5

Sin embargo, aun con estos avances y el ya evidente agotamiento del Estado liberal burgués en las postrimerías del siglo XIX —caracterizado por la exclusión política de los sectores populares y por la actuación estatal aparentemente ajena y de abstención en las relaciones económicas reguladas por el mercado—, el Estado se encontraba todavía diferenciado y neutral respecto al ámbito económico privado. Además, como señala Paganini, las revoluciones antiabsolutistas que produjeron la escisión entre el Estado y sociedad civil, siguieron dejando a cargo de esta última la administración de las necesidades sociales basada en la responsabilidad individual.6

Este proceso siguió su curso hasta inicios del siglo XX, donde los cambios económicos, políticos y sociales —principalmente originados por los movimientos revolucionarios— plantearon una redefinición del papel del Estado en el otorgamiento de la entonces limitada asistencia social. En efecto, el comienzo de ese siglo estuvo acompañado de dos de las más importantes revoluciones sociales a nivel mundial: la mexicana y la rusa, las cuales plantearon de manera más radical y consistente la necesidad de institucionalizar la seguridad social como un derecho establecido en las propias constituciones, evidentemente como responsabilidad del Estado y, lo más importante, bajo una gestión, administración e implementación casi exclusivamente gubernamental.7

Durante las dos décadas siguientes, los convulsivos movimientos obreros, las nuevas condiciones que implicaban la extensión del sufragio universal y la búsqueda de integración política de los sectores populares, provocaron profundas mutaciones en la posición del Estado frente a los efectos sociales del mercado “autorregulado”. La “mano invisible” ya no era capaz de procurar una legitimación al sistema social sobre la base de una justicia supuestamente asegurada en los intercambios. Surgió y se desarrolló entonces un proceso de afirmación de los derechos sociales que remató en la incorporación a la carta magna de estos derechos humanos “de segunda generación”, tal como se observó en las constituciones de México de 1917 y de Weimar de 1919.8

De esta forma, las aspiraciones colectivas de bienestar y justicia social se hicieron positivas desde el punto de vista jurídico al incorporarse al Derecho vigente, pues quedaron amparadas por las leyes y, una vez más, se colocaron bajo la responsabilidad de un Estado que reconocía las demandas de igualdad y equidad social por las que luchaban los grupos revolucionarios, y tan las hizo suyas que decidió encargarse de la definición y atención de la problemática casi sin consultar a los directamente interesados, ya sea por los beneficios o los perjuicios que de ello se derivaban.

Se iniciaba así la fase estatizada del desarrollo de la seguridad social reconocida y avalada tanto en el derecho (por las propias instituciones y organizaciones) como en los hechos, donde la población en general aceptó la obligación que el aparato público tenía de prestar servicios sociales que los ampararan en condiciones de falta de ingresos.9

A partir de ello se inició la creación de los primeros seguros sociales obligatorios definidos en la ley, en oposición franca y abierta a los seguros privados y centrándose en la necesidad de resolver los problemas de inseguridad de la clase trabajadora como consecuencia del desarrollo industrial y la presencia de enfermedades, accidentes de trabajo, invalidez y desempleo.

El Estado conoció entonces una notable evolución de su acepción liberal al Estado social (aunque en no pocos casos sufrió más bien una mutación a un Estado clientelar y corporativista), el cual resultó responsable absoluto de la corrección de las desigualdades económicas, sociales y culturales derivadas de la competencia de libre mercado. Dicho de otro modo, el Estado ya no pudo ser indiferente a un orden socio-económico que privaba de la ciudadanía real a buena parte de los miembros de la sociedad, por lo que debió procurar materializar los objetivos de justicia haciendo efectivos los nuevos derechos sociales. Así, la pobreza fue tomada como un problema del conjunto social y, consecuentemente, la responsabilidad se desplazaba del individuo a la sociedad.

Cabe señalar que esta nueva concepción mundial de la seguridad social no implicó que todas las legislaciones de las Estados fueran iguales. Muestra de ello es que en los países industrializados se crearon leyes diferentes con características singulares: el Reino Unido con el Plan Beveridge, en el que al lado de los seguros sociales se abre un servicio nacional de salud, las ayudas familiares y un conjunto de seguros voluntarios; el sistema soviético, como es lógico, fue pronunciadamente estatista y con intervención de los sindicatos; el estadounidense incorporó el seguro de desempleo y las subvenciones federales concedidas a los Estados, etcétera.10

De ellos, como señalan Herce y Jimeno, el antecedente internacionalmente reconocido como el origen de los actuales esquemas de seguridad social, al menos en los países desarrollados donde se estableció el Estado benefactor, fue el mencionado Plan Beveridge promulgado en 1945, pero publicado como un estudio en 1942 bajo el título de “Social Insurance and Allied Services Report” (Informe sobre el Seguro Social y Servicios Afines). A través de este mecanismo, la Gran Bretaña puso en marcha un amplio sistema de protección que significó un gran avance en cuanto a la unificación de los diversos programas y leyes que con anterioridad se habían establecido. Este proyecto tenía como fin cubrir todos los riesgos que originaban la interrupción o la pérdida de la capacidad de obtención de ganancias y la cobertura de situaciones económicas extraordinarias causadas por el nacimiento, el matrimonio, la vejez o la muerte, así como la necesidad de subsidiar a las familias con mayor número de hijos. Además, el estudio recomendó un método doble de captación de recursos: primero, financiar las prestaciones familiares y el Servicio Nacional de Salud por el Tesoro, en otras palabras, recurrir a la solidaridad nacional; y segundo, financiar las demás prestaciones principalmente por los aportes de las personas aseguradas, y en el caso de los asalariados, de sus empleadores, de acuerdo con el principio clásico tripartita de seguro social.11

Por su parte, las organizaciones internacionales también comenzaron a desempeñar un papel fundamental en la consolidación del modelo de seguridad social como responsabilidad exclusiva del Estado: en 1952, la Organización Internacional del Trabajo estableció el Convenio 102 denominado “Norma Mínima de Seguridad Social”, la cual define a la seguridad social como un sistema que comprende una serie medidas oficiales, cuya finalidad es proteger a la población, o a gran parte de ésta, contra consecuencias de los diversos riesgos sociales como la enfermedad, el desempleo, los accidentes de trabajo y las enfermedades profesionales, las cargas de familia, la vejez, la invalidez y el fallecimiento del sostén de la familia.

Esta definición de seguridad social más que puntualizar el horizonte de las prestaciones sociales que comenzaban a materializarse dentro de las respectivas legislaciones, fortaleció el intento de imponer cada vez más con mayor fuerza la idea de que el Estado tiene una amplia responsabilidad con los individuos a través de la seguridad social, pues no sólo define a ésta como una serie de medidas o programas, sino que le agrega el adjetivo “oficial”, evidentemente haciendo alusión al origen que deben observar dichos instrumentos.

Y el objetivo fue cumplido, pues después de la Segunda Guerra Mundial y teniendo como contexto el periodo de consolidación del Estado benefactor, comenzaron a ser aplicados por los países desarrollados un conjunto de leyes destinadas a mejorar las condiciones de vida de la población, evidentemente mediante la responsabilidad estatal de asegurar adecuados niveles de ocupación e ingresos salariales a través de sistemas de transferencias para la cobertura de contingencias que afectaban necesidades básicas de las personas, y la provisión de servicios sociales y ciertos bienes.

Esta tendencia siguió con paso firme y para la década de los sesenta, específicamente en septiembre de 1966, los países que participaron en la VIII Conferencia de Estados Americanos celebrada en Canadá, consolidaron las intenciones de “gubernamentalizar” la seguridad social adoptando lo que se denominó “Declaración de Seguridad Social de las Américas”, la cual estableció que la seguridad social debía ser un instrumento de política social para garantizar un equilibrado desarrollo social y económico y una distribución equitativa de la renta nacional, por lo que también tenía funciones políticas y económicas al revalorizar los recursos humanos y el trabajo del individuo, que es la mayor riqueza de las naciones, según la propia declaración. De nueva cuenta, se asigna al Estado una gran participación en el desarrollo social mediante el establecimiento de leyes, programas y mecanismos de seguridad social que protegieran el trabajo de las personas.

Así, el carácter objetivo, positivo y de solidaridad de los derechos reconocidos por la seguridad social, la hicieron distinta de otros sistemas de protección como la asistencia social; haciendo de la principal justificación histórica de la responsabilidad estatal en la conducción y manejo de la seguridad social, el buscar permear estructuras que la estratificada y religiosa asistencia social dejaba de lado ante un contexto de atraso y pobreza tanto en países desarrollados como subdesarrollados. Se necesitaba, por tanto, dar certidumbre mediante leyes vigentes no solamente a las acciones que protegían la vida laboral de los trabajadores activos, sino también dar certidumbre a cuestiones fundamentales como la salud y el ingreso, pero sobre todo dar confianza y credibilidad en el gobierno mismo para generar un clima de paz y estabilidad política tan necesario.12

Principios y límites de la seguridad social en el ámbito gubernamentalDel amplio devenir de la seguridad social como responsabilidad del aparato estatal, es posible puntualizar principios generales que revelan el alcance que han tenido durante largo tiempo las leyes respectivas a nivel mundial. Aunque antes de describir cada uno de ellos, es necesario aclarar que hay que entenderlos con las respectivas limitantes en cuanto a su aplicación en diversos periodos históricos y en las diferentes latitudes en las que se han materializado:13 La seguridad social es solidaria, pues la responsabilidad pública-guber-namental, el carácter equitativo y colectivo del financiamiento, así como la obligatoriedad de la afiliación, entre otros elementos, convergen hacia la institucionalización de mecanismos de solidaridad que se constituyen y manifiestan mediante la existencia y cumplimiento de derechos objetivos reconocidos, y también por medio de programas concretos que les imprimen operatividad en la realidad. Por ejemplo, el derecho a la salud es una prerrogativa universal que se fundamenta, por así decirlo, en la solidaridad de sanos con enfermos. Asimismo, los sistemas de pensiones muestran solidaridad entre las distintas generaciones de jóvenes con jubilados. Lo mismo vale para los regímenes de redistribución de ingresos de las familias sin hijos a las familias con hijos. Aunque obedeciendo a lógicas diferentes, los ejemplos anteriores muestran formas de solidaridad características de la seguridad social. Así, la solidaridad o componente solidario de la seguridad social se refiere a la garantía de protección a los menos favorecidos basada en la participación de todos los contribuyentes al sistema, pues la colectividad decide compartir sus riesgos y sus beneficios para poder garantizar la cobertura frente a las contingencias de la vida: los que siguen trabajando pueden atender a aquellos que están padeciendo de una enfermedad, y respecto a aquellos que fallecen, su familia recibe la cobertura de quienes siguen con plena capacidad productiva. La seguridad social es pública, pues es una tarea de la colectividad donde deben confluir, por una parte, el Estado como representante y garante de los derechos sociales, y por otra, los individuos como beneficiarios de los procesos que contempla la seguridad social, tanto para recibir como para prestar el servicio. La seguridad social implica una cobertura integral en materia de servicios médicos, no la estratificación por capacidad de pago: tiene derecho a la cobertura tanto el que cotiza con el salario mínimo como el que cotiza con el máximo permitido. Es decir, debe darse la misma cobertura cualquiera que sea el lugar donde se resida y cualquiera que sea el lugar donde se realice el riesgo. Este punto indica la importancia de la labor social del Estado, pues por la propia naturaleza de los mercados de seguros privados, éstos estratifican en términos de ingreso a la población para poder prestar sus servicios. Los esquemas de seguridad social tienen una profunda capacidad distribuidora, no sólo en la forma en que se reciben los ingresos, sino también en la manera en que se aplican. La importancia de este punto radica en el concepto de solidaridad colectiva, donde patrones, trabajadores y gobierno aportan una parte de sus recursos para cubrir las contingencias que se presentan a lo largo de la vida productiva y laboral, sin discriminar la atención en forma alguna. La seguridad social denota un proceso gradualista, es decir, es progresiva, pues a medida en que avanza su consolidación y desarrollo también crece su cobertura, aunque también debería acrecentarse su calidad. En general, el proceso gradualista de la seguridad social se inicia con su aplicación en lugares donde es mayormente viable prestar los servicios como las grandes áreas urbanas de alta concentración, y posteriormente se va extendiendo en una primera etapa a otras zonas urbanas que, debido al propio desarrollo, ya tengan capacidad de prestación de servicios; y finalmente, se llega a las zonas rurales cuyas características geográficas y poblacionales hacen que se requiera de un mayor desarrollo de la seguridad social para poder atender sus necesidades.

Sin embargo, a pesar del éxito del “círculo virtuoso” de la seguridad social que se describe por medio de sus principios solidarios, colectivistas y de responsabilidad pública, el alcance de todo servicio, prestación, o bien tienen evidentemente un costo, el cual hacia fines de los años setenta del siglo pasado se manifestó con mayor claridad en forma de límites en la expansión económica y de signos claros de erosión de los elementos del modelo de desarrollo hasta entonces aplicado. Y ello fue precisamente la justificación que enarbolaron los múltiples cuestionamientos al papel del Estado.

En efecto, según explica Mario Paganini, el Estado benefactor tiene como deficiencia estructural la burocrática política de igualdad, que excluyó la responsabilidad de la sociedad en la atención de sus necesidades y la búsqueda de su bienestar, es decir, “resolvía los conflictos despojando a los afectados de toda su significativa injerencia en la definición de sus problemas, en la discusión de las soluciones y en la gestión de los servicios que procuraban satisfacer las necesidades”.14 Esta situación de falta de corresponsabilidad representó, al menos en términos cualitativos, el principal costo del modelo tradicional de prestación de servicios en lo que a seguridad social se refiere.

En ese marco, los mecanismos implantados por el Estado benefactor resintieron una configuración centralizada, burocratizada, sectorizada y clientelística. Los actores protagónicos fueron el gobierno, las burocracias estatales y los partidos políticos, junto con las corporaciones empresariales y los sindicatos integrados. Se confundieron así las exigencias sociales con la adhesión político-partidista, lo cual tuvo como uno de sus principales costos la pérdida de la ciudadanía real a una considerable capa de la población, limitándola a ser “aval” de la problemática definida como “legítima” por las cúpulas, en vez de ser el punto de referencia en la definición del problema público.

Claramente se llegó a una situación donde el modo de regulación jurídica de la intervención estatal se orientó predominantemente hacia la compensación de daños y se alejó de una cultura de la prevención que operara sobre sus causas sociales. En otras palabras, se daba la fórmula: “si hay contingencia, entonces habrá prestación”,15 con la carga fiscal y burocrática que ello implica.

Con este panorama de desenvolvimiento de la seguridad social, se presentaron nuevas (o renovadas) ideologías prometiendo controlar la inflación, equilibrar las cuentas fiscales y reanimar la economía. Su impacto y arraigo fue tan fuerte, que dichos paradigmas lograron ampliamente hegemonizar las políticas gubernamentales en buena parte del capitalismo central, y siguiendo sus premisas se lanzaron los intentos más radicales para abandonar el Estado benefactor.

El eje de razonamiento de esta lógica que se presentaba a sí mismo como una solución idónea a las diversas crisis, fue justamente el del retorno de las prestaciones sociales al ámbito del mercado en nombre de la libertad y la competencia. En efecto, se argumentó que la prestación de servicios sociales por el Estado privaba a los beneficiarios de posibilidades reales de decidir sobre aspectos fundamentales, a la vez que otorgaba a los gobernantes facultades impositivas arbitrarias. Se regresó, por tanto, a la tesis según la cual el contenido de la libertad encuentra su núcleo y su máxima expresión en la “libertad económica”, ejercida en el mercado por los sujetos “iguales”, al menos en el sentido normativo del término.

Estos argumentos reflejan en gran medida los límites de las prestaciones sociales, y son los que ahora sustentan los proyectos de reforma a los esquemas tradicionales de seguridad social, e incluso introducen tendencias privatizadoras como las que ya se han puesto en marcha en algunos sistemas de pensiones en distintas regiones del mundo.

Modelos de seguridad socialActualmente se identifican dos grandes modelos de bienestar en términos de la seguridad social: el universal o “beveridgeano” y el ocupacio-nal o “bismarckiano”. El primero considera los derechos básicos de bienestar para los ciudadanos, caracterizados por un acceso sin restricciones a los servicios sociales con financiación por vía impositiva. El segundo corresponde al principio distributivo de la seguridad social en el cual las prestaciones monetarias, principalmente pensiones, se perciben de acuerdo a las contribuciones realizadas.16

Como se ha explicado, los Estados de bienestar surgieron como mecanismos de protección para los trabajadores, pero como parte de su evolución, en 1941, el citado Informe Beveridge inauguró una oleada de reformas legales y programáticas que proclamaron el principio de cobertura universal de la seguridad social para todos los ciudadanos con cargo al presupuesto público, evidentemente financiado por los contribuyentes.

Esta nueva concepción de la seguridad social imprimió una considerable complejidad en el diseño e implementación de las leyes encargadas de su regulación. De hecho, para entender la lógica en la que las personas podían acceder a los beneficios del sistema de seguridad social, es necesario recurrir a una ya clásica distinción (al menos en el sistema inglés) entre prestaciones contributivas y no contributivas. En términos simples, las primeras requieren previa cotización a la seguridad social, mientras que las segundas no exigen esa cotización, por lo que se financian con cargo al presupuesto del gobierno, con el respectivo impacto en las fianzas públicas que implica la canalización de un considerable monto de recursos no necesariamente recuperables, de ahí que muchos esquemas hayan entrado en crisis.

En este contexto, el punto de discusión en la definición de los modelos de protección social se ha ceñido fundamentalmente a la interrogante de si la protección social debe ser extensiva a toda la población, o si deben generarse regímenes especiales en los que la seguridad social, que surge originalmente como beneficios para los trabajadores, se extienda a la población en forma gradual e incluso sectorizada.17

En este sentido, es importante destacar, como otro ingrediente del debate, que aunque originalmente la seguridad social se concibió como un servicio proporcionado por el Estado, actualmente diversos autores destacan la importancia de otras instancias en la provisión del bienestar. Por ejemplo, Esping-Andersen18 señala que los tres principales productores de bienestar son: Estado, mercado y familia, por lo que en vista de la evaluación del papel del mercado, las asociaciones voluntarias de la sociedad civil y la familia, se vislumbra claramente el esfuerzo público de incentivar la participación de este tipo de instancias como mecanismos de distribución de recursos en la protección social y el bienestar.19

De hecho, a partir de los años setenta del siglo pasado y ante las recurrentes crisis en la economía mundial, el modelo clásico ha enfrentado fuertes problemas, principalmente de carácter financiero, reflejados en los altos déficits fiscales. En este sentido, la creciente tendencia hacia la liberalización económica, la mayor disciplina macroeconómica y fiscal, y la menor intervención del Estado, se propusieron tanto en el discurso como en los hechos cuestionar las bondades y la deseabilidad del Estado de bienestar, así como el alcance y amplitud de las leyes de seguridad social en los diferentes países.20

Fundamento institucional del derecho a la seguridad social en méxicoEn México, la seguridad social ha sido un importante medio institucional que en términos de resultados ha logrado durante varias décadas mejorar las condiciones económicas, sanitarias, sociales y culturales de la población. Además, en una dimensión política, ha significado uno de los puntos fundamentales para la consolidación del aparato de gobierno posrevolucionario al permitirle cubrir espacios, tener presencia, satisfacer mínimos de bienestar y dar respuesta a las demandas de grupos sociales organizados, en concreto de los sindicatos y sectores agremiados.

Como quedó registrado en la historia institucional de nuestro país, las primeras normas de seguridad social surgieron de modo aislado a principios del siglo XX en algunas legislaciones estatales, como en los casos de Nuevo León y el Estado de México. Posteriormente, “durante el segundo decenio de este siglo [siglo XX], estas reglamentaciones encaminadas hacia una protección contra accidentes y enfermedades laborales se extendieron durante los gobiernos de Madero y Carranza”.21

Por su parte, ubicándonos ya en el orden federal, el texto original de la constitución mexicana de 1917 modificó sustancialmente las ideas de asistencia y de beneficencia religiosa provenientes del siglo XIX, en donde la concepción de la atención médica y social del ser humano era considerada un campo propio de la Iglesia y de las filantropías privadas. Esta tendencia se acentuó más tarde con la reforma constitucional de 1929 en la que se previó la necesidad de crear el seguro social, siguiendo las tradicionales coberturas de enfermedades y maternidad, riesgos de trabajo, invalidez, vejez, cesantía en edad avanzada y muerte.22

En concreto, la reforma de 1929 cambió el texto original de la Constitución (Artículo 123, fracción XXIX) para federalizar las normas de trabajo. Además, se determinó que dentro de las leyes reglamentarias que transformaran la condición de la clase trabajadora se expidiera la relativa a los seguros para los casos de enfermedad y de vejez.

De acuerdo con Álvarez del Castillo, lo interesante en este cambio de enfoque institucional fue precisamente que del carácter potestativo que originalmente otorgaba la Constitución a la seguridad social, imponiéndole la figura de un rudimentario sistema de previsión (con cajas estatales de seguros populares de invalidez, de vida, de cesación involuntaria del trabajo, de accidentes y de otros fines análogos), se transitó a un sistema obligatorio de seguridad social diseñado para otorgar amplia protección y cobertura al trabajador asalariado, dándole seguridad en su trabajo.23

Así, la seguridad social en México comenzó a institucionalizarse a partir del reconocimiento objetivo de las necesidades sociales para darles fundamento en una estructura legal y en un conjunto de organizaciones de alcance nacional, mismas que en el devenir histórico cobraron vigencia y proyección por sí mismas, como en el caso del propio Instituto Mexicano del Seguro Social.

Ya en el gobierno del presidente Obregón, en el ámbito académico, doctrinario y del debate público se planteaba una discusión mucho más sistematizada que tenía por objeto legitimar la generalización de los beneficios a toda la población, pero no fue sino hasta el gobierno del presidente Lázaro Cárdenas y el Plan Sexenal correspondiente cuando se dio un impulso decidido a las normas de seguridad social, pues ahí se definieron como prioritarias las acciones en materia de salud pública y las tendientes a organizar la infraestructura sanitaria (incluso se firmaron acuerdos con distintos estados de la Federación para darle mayor sustento a las bases legales y técnicas del seguro social incipiente que ya se perfilaba).

En el gobierno de Manuel Ávila Camacho se retomaron y profundizaron estos intentos y se planteó el objetivo de elaborar la primera Ley del Seguro Social, por lo que en marzo de 1941 se estableció una comisión especial que se encargó de elaborar el anteproyecto, aunque por la propia complejidad que presentaba esta innovadora propuesta institucional no fue sino hasta fines de 1942 cuando el Congreso de la Unión la aprobó. Aun así siguieron los problemas para ponerla en marcha, pues por causas del limitado presupuesto del gobierno, el presidente tuvo que posponer mediante decreto la instauración del Seguro Social hasta el 5 de abril de 1943, fecha en que se reconoce formalmente establecido el Seguro Social.24

Es importante destacar aquí que durante este mismo sexenio, se crearon la Secretaría de Salubridad y Asistencia Pública (1943), el Instituto Nacional de Cardiología (1943), el Hospital Infantil (1943) y el Instituto Nacional de Nutrición (1946), entre otros, además de un número considerable de clínicas y centros de salud.

Ello respondió fundamentalmente a las transformaciones económicas, sociales y culturales ocurridas en la década de los años cuarenta en la sociedad mexicana, caracterizada desde ese entonces por una rápida dinámica de cambio y crecimiento. Por tal motivo, era necesario redefinir los esquemas tradicionales de los seguros sociales para apuntalarlos hacia lo que hoy conocemos como los modelos conceptuales e ideológicos de la seguridad social integral. Hasta estas fechas habían pasado cerca de 25 años de concluido el movimiento revolucionario y sus consecuencias inmediatas; el país se estaba reponiendo política, social, demográfica y económicamente, dando una nueva concepción a la legislación en materia de seguridad social al imprimirle una nueva serie de valores institucionales que tuvieron su correspondiente soporte en la práctica, como se expone a continuación.

Principios, objetivos y alcances del derecho a la seguridad social en méxicoUn antecedente histórico remoto respecto a la construcción de la filosofía de la seguridad social en nuestro país, lo hayamos en las célebres palabras que José María Morelos expresó en los Sentimientos de la Nación, pues el artículo 12 de este documento expresó lo siguiente: que como la buena ley es superior a todo hombre, deben ser tales que obliguen a constancia y patriotismo, moderen la opulencia y la indigencia y de tal suerte se aumente el jornal del pobre, que mejore sus costumbres, aleje la ignorancia, la rapiña y el hurto.25

Esta expresión es representativa en función de que, en la práctica, la seguridad social mexicana se ha caracterizado por incorporar en las respectivas legislaciones y políticas una concepción distinta al enfoque de la asistencia tradicional, ya que incluyó prestaciones que posibilitaron a las instituciones convertirse en factores efectivos de bienestar de la población.26 En palabras de Álvarez del Castillo, esta acción permitió al gobierno mexicano ampliar su capacidad de respuesta a las demandas generadas por las disparidades sociales, cubriendo espacios de política social con acciones institucionales destinadas a mejorar el nivel de vida de la colectividad.27

En este marco, es posible entender a los principios de la seguridad social en México como el conjunto de bases que determinan y describen los valores fundamentales de su desenvolvimiento institucional y de la aplicación de sus políticas específicas, y cuyos componentes característicos son lo institucional, lo jurídico y lo programático. De esta forma, y partiendo de la premisa de que el punto de convergencia de los principios rectores se encuentra en el concepto de solidaridad ya expuesto, es posible identificar tres principios (o conjuntos de principios) fundamentales:

- 1.

Principios institucionales y de operación. El sistema de seguridad social mexicano ha sido considerado a veces como limitativo, fundamentalmente por centrarse en tres principios concretos:

- a)

La responsabilidad gubernamental. Los principios internacionales de la seguridad social señalan que el aparato gubernamental debe asumir una amplia responsabilidad en lo que concierne a los servicios sociales y la administración de las instituciones responsables de su gestión, principio que encontró arraigo profundo en nuestro país. Además, en correspondencia con esta concepción del papel de las instituciones públicas en materia de seguridad social, el gobierno mexicano buscó siempre privilegiar la redefinición y alcance de las prestaciones otorgadas por la ley antes que intentar modificar las tasas de cotización, en perjuicio del equilibrio financiero y una protección extensa.

- b)

La participación privada en la gestión. A pesar de que la colaboración del sector privado en la gestión de la seguridad social es un principio consagrado internacionalmente, nuestro país, en correspondencia lógica con el inciso anterior, no ha sido del todo abierto y receptivo a su incorporación, lo cual ha traído como consecuencia el que la administración de la seguridad social sea responsabilidad casi exclusiva de las dependencias públicas (a excepción del rubro de pensiones que se encuentra administrado también por entidades privadas). No obstante, aquí encontramos una de las peculiaridades del caso mexicano, pues si bien los sectores sociales y privados no participan directamente en la implementación, sí están asociados a ella por medio de su facultad consultiva, tal como muestra la conformación tripartita de los institutos de seguridad social.

- c)

La exclusividad del carácter equitativo y colectivo del financiamiento. Este principio alude a uno de los puntos más sensibles en el otorgamiento de la seguridad social. En particular, el gobierno mexicano adoptó este principio ciñéndose en gran medida a las tendencias mundiales de distribuir el costo de las prestaciones y los gastos de administración a través de la financiación colectiva, de manera tal que se evitara que las personas de recursos económicos modestos tuvieran que soportar una carga demasiado onerosa. En un parámetro numérico se definió institucionalmente que debido a la situación económica del país y a las categorías de personas protegidas, en los distintos seguros (a excepción de las prestaciones familiares y los riesgos del trabajo) el total de las cotizaciones a cargo de los asalariados no excediera el 50 por ciento del total del costo de las prestaciones, situación que se mantuvo así durante varias décadas hasta que finalmente, por éste y otros motivos, se arribó a una situación de crisis financiera en las instituciones de seguridad social.

- a)

En realidad, lo que muestra este conjunto de principios es una responsabilidad prácticamente exclusiva de las instituciones públicas de seguridad social en el diseño, implementación y evaluación de sus programas específicos; por ello, en un primer análisis, se observa que es el primer principio expuesto (responsabilidad gubernamental) el que da origen a los otros dos en la práctica (el financiamiento público y la casi inexistente participación privada en la gestión).

Principios jurídicos de la seguridad social. Para darle certeza y seguridad a la aplicación de los principios institucionales, era necesario conformar una red de disposiciones legales que los materializara al menos en el texto de los ordenamientos, las cuales configuraron en sí mismas una nueva serie de principios: La conservación de los derechos y la igualdad de trato. Técnicamente dos prácticas convergentes fundamentan este principio: por un lado, la conservación de los derechos de los trabajadores migrantes y la igualdad de trato entre nacionales y no nacionales; y por el otro, la igualdad de trato entre hombres y mujeres. En nuestro caso particular se ha avanzado lentamente en la incorporación de estos principios, pues no fue sino hasta fechas recientes (2005) que la institución de seguridad social más importante (el IMSS) firmó convenios con otros países (en particular con Estados Unidos) para regular y reconocer los derechos laborales de los trabajadores migrantes, sobre todo para evitar la doble tributación. Por otro lado, cabe destacar el hecho de que desde hace varios años se reconoció la igualdad del hombre y la mujer como beneficiarios dependientes, es decir, que la mujer trabajadora pueda inscribir a su esposo o concubino a los institutos para recibir todas las prestaciones. Monto, frecuencia y duración de las prestaciones. En la legislación en materia de seguridad social de nuestro país se estipulan de manera clara las modalidades de cálculo de los ingresos en caso de interrupción involuntaria de la actividad laboral. Dichos ingresos de reemplazo, ya sean temporales (por ejemplo, en caso de enfermedad o de desempleo) o vitalicios (por ejemplo invalidez o vejez) siguen reglas de cálculo previamente establecidas.

Las disposiciones al respecto muestran claramente que el propósito de la seguridad social es ante todo suministrar un nivel predeterminado de prestaciones a la población derechohabiente, y luego encontrar los medios de su financiación mediante una adaptación de los recursos en función de las necesidades. El Derecho internacional define estos esquemas como sistemas de prestaciones definidas.

Cabe anotar que este principio, junto con el denominado “responsabilidad gubernamental”, ha sido uno de los más debatidos, cuestionados y atacados en las nuevas configuraciones institucionales y la reformulación de las normas de seguridad social, derivadas en lo fundamental del rediseño de los sistemas pensionarios, ya que se plantea concretamente la sustitución de estos regímenes de prestaciones definidas por otros de capitalización individual, socavando de manera tajante un elemento central en la seguridad social misma y que ya se ha puntualizado: su principio o componente solidario.28

Principios programáticos de la seguridad social. Derivado de los principios anteriores, y en particular para darles cumplimiento real y operacional, surgieron los principios programáticos definidos como una serie de programas y políticas que garantizaran los medios de subsistencia de los trabajadores, aunque no insistieran sobre la garantía de un ingreso mínimo para toda la población, sino más bien pugnaban por el establecimiento de: La garantía de la atención a la salud, que se refiere a la posibilidad de prestar servicios médicos adecuados. Aquí el financiamiento y el costo de la cobertura proviene de la participación y aportación económica de los empleadores y los mismos beneficiarios, es decir, los trabajadores asalariados. La garantía de la inserción y de la reinserción, que se identifica como el corolario de la garantía de los medios de vida en el contexto de la lucha contra la pobreza, pues el principio está dirigido principalmente a proteger contra dos tipos de contingencias: el estado de discapacidad y el desempleo o paro. Sin embargo, en México sólo se aplican mecanismos de seguridad social para el primero, pues no contamos con seguro de desempleo.

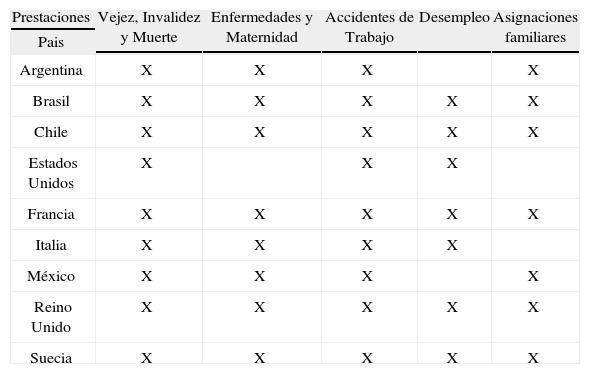

Para entender con mayor precisión el alcance de estos principios programáticos, en el siguiente cuadro se resumen las contingencias que cubre el seguro social en México por medio de sus programas específicos, además de un comparativo con otros países representativos a nivel mundial.

Es importante señalar que si bien actualmente existe una propuesta presentada por el Ejecutivo Federal para ampliar la cobertura del seguro social que incluye esquemas de salud universal y seguro de desempleo, éstas son medidas que aún no se han desarrollado en términos institucionales, por lo que el cuadro siguiente sólo refleja lo que actualmente se da en la práctica.

Prestaciones de seguridad social en México y otros países

| Prestaciones | Vejez, Invalidez y Muerte | Enfermedades y Maternidad | Accidentes de Trabajo | Desempleo | Asignaciones familiares |

| Pais | |||||

| Argentina | X | X | X | X | |

| Brasil | X | X | X | X | X |

| Chile | X | X | X | X | X |

| Estados Unidos | X | X | X | ||

| Francia | X | X | X | X | X |

| Italia | X | X | X | X | |

| México | X | X | X | X | |

| Reino Unido | X | X | X | X | X |

| Suecia | X | X | X | X | X |

A manera de contexto, el análisis de la seguridad social institucionalizada y materializada en el IMSS debe partir de la ubicación de lo que podemos designar como las “grandes” etapas en el desarrollo y alcance de sus políticas sociales, que en concreto son las tres siguientes:29 La primera etapa abarca de 1943 hasta 1981. Tiene como punto de arranque la creación de la seguridad social institucionalizada a través del Instituto Mexicano del Seguro Social, y se caracteriza por su gran expansión sustentada fundamentalmente en la “juventud” del sistema y la ausencia de un número considerable de pensionados, lo cual permitió tener excedentes financieros muy altos e invertirlos en la creación de la infraestructura pública tan necesaria y casi inexistente.30 La segunda etapa comienza en 1982 y finaliza en 1994. Esta fase se caracterizó fundamentalmente por la disminución notable de recursos debido a que no se “repusieron” aquellos que fueron tomados de las distintas reservas para crear y mejorar la infraestructura, aunque también fue un factor muy importante la falta de una adecuada política de inversión de los fondos que permitiera generar el rendimiento necesario para enfrentar presiones financieras tales como el aumento del número de personas en edad de jubilación. Adicionalmente, se comenzaba a agudizar el problema de insuficiencia en las contribuciones de los diversos seguros (en especial el de enfermedades generales y el de maternidad) debido a la crisis económica, la inflación, el desempleo, la devaluación, así como la evasión de cuotas. Estos factores provocaron, como en cualquier otro régimen de contribuciones vinculadas al salario y su valor real, la rápida pérdida de recursos necesarios para una operación adecuada. Esta situación de crisis y de reconocimiento de fallas tuvo como contexto la redefinición de los valores públicos que, a partir del sexenio de Miguel de la Madrid, comenzaron a apuntalar al régimen político hacia la sustitución de los principios del intervencionismo para adaptarlo a nuevas fórmulas e ideologías que privilegiaban la apertura comercial, la mayor libertad en cuanto al desenvolvimiento del mercado y la privatización de empresas públicas e, incluso, de ciertos servicios de seguridad social como las pensiones y otros seguros que buscaron subrogarse como las guarderías.31 La tercera etapa da inicio en 1995 con la discusión de una nueva Ley del Seguro Social, cuya fundamentación y diagnóstico concluyen que la cantidad de recursos que recibía el IMSS (alrededor de 50 mil millones de pesos) para cumplir con su tarea de atender las enfermedades generales y maternidad era insuficiente; que había que aumentar las contribuciones en 25% para poder dar servicios oportunos; y que la precariedad en la atención médica alcanzaba niveles preocupantes. Sin embargo, lo fundamental de esta reforma una vez consumada fueron las modificaciones al sistema de pensiones vigente, argumentándose que ya no era viable debido a que se estaban enfrentando graves presiones y crisis financieras en el Instituto. Se acordó por tanto que los recursos destinados a las pensiones que se generaran a partir de ese momento (1997) se transfirieran ahora al nuevo Sistema de Ahorro para el Retiro de cuentas individuales como sustituto del anterior esquema de reparto.

Derivado de lo anterior, en la década de los noventa del siglo pasado, el sistema de pensiones enfrentaba una situación incierta, a lo cual se sumó para ejercer presión un factor exógeno más: el cambio en la estructura poblacional de afiliados al IMSS, que se explicaba por los siguientes factores: 1) caída en las tasas de natalidad de 3.7% a 1.9% anual entre 1970 y 1995; y 2) aumento en la esperanza de vida de 49.6 a 70.8 años entre 1950 y 1995.32 Con estas tendencias, las aportaciones resultaban insuficientes para pagar las pensiones, pues este cambio demográfico afectaba (y afecta) al sistema de reparto al provocar una razón decreciente de trabajadores activos respecto a los pensionados. En México, de acuerdo con la CONSAR, la proporción entre ambos grupos se ha modificado de la siguiente forma: en 1950 era de 176 trabajadores por cada 83 pensionados, en 1999 habían 15 activos por cada 7 retirados, y para 2030 se estima una razón de 4 trabajadores por cada 2 jubilados.33

El cambio demográfico, por tanto, contribuyó en gran parte a hacer deficitario el sistema de reparto (en alrededor del 0.4% del PIB), con el consecuente impacto fiscal (con una deuda de 4 billones de pesos). Otros factores coyunturales como la pérdida en el poder adquisitivo de los salarios (del 5% anual) y el aumento de los niveles de desempleo (del 2% anual), redujeron de manera sustancial los ingresos reales del IMSS.

El diagnóstico sobre la situación del Instituto en 1995 reflejó también varios elementos problemáticos adicionales por cada seguro. Señalaba en la rama de Enfermedades Generales y Maternidad deficiencias en la prestación de los servicios en todos los niveles de atención, lo mismo que carencias estructurales. Ambos problemas determinados por la insuficiencia de las aportaciones, pues la cuota de equilibrio estimado para el modelo de atención, sin considerar un aumento potencial de la población usuaria, se calculaba en 13.5%, lo que comparado con el 12.5% real confirmaba su desequilibrio financiero.

El diagnóstico concluyó que el Seguro de Invalidez, Vejez, Cesantía en Edad Avanzada y Muerte y el de Riesgos de Trabajo, además de presentar esquemas de inequidad, tenían un evidente problema de inviabilidad financiera generado por el notorio aumento en la esperanza de vida de los pensionados y por los aumentos decretados a las prestaciones, así como por estar apoyado en una estructura que no fomenta la justicia laboral y la modernización de la planta productiva en un entorno económico de apertura.

El Seguro de Guarderías, por su parte, ofrecía una cobertura sumamente limitada (1 de cada 10 madres con derecho a servicios), situación que constituyó un obstáculo para la incorporación equitativa de la mujer al mercado laboral. El diagnóstico señaló que ello se debía al alto costo de algunos esquemas, así como al hecho de que el ramo canaliza recursos a Enfermedades y Maternidad, frenando las posibilidades de ofrecer el servicio a una creciente población que lo demanda.

Finalmente, en 1995 el gobierno mexicano inició una profunda reforma del sistema de seguridad social que se centró en la transformación estructural del antiguo régimen de pensiones, teniendo como argumento central el hecho de que para enfrentar los compromisos financieros del seguro de IVCM habría sido necesario aumentar las contribuciones de 8.5% de salario a 23.3% en el año 2020, lo que habría afectado la creación de empleos. Además —de acuerdo con CONSAR— si los beneficios y las contribuciones se hubieran mantenido constantes, las transferencias fiscales para cubrir el déficit se hubieran incrementado a 5.4% del PIB, ello plasmado en el diagnóstico y la exposición de motivos del nuevo marco jurídico aprobado, el cual dos años después inició operaciones formales.34

Sin embargo, es importante examinar de manera crítica los planteamientos de este diagnóstico que se comenta y que sirvieron de base para justificar la reforma a la Ley del Seguro Social en 1995, pues centra el debate en los efectos operativos de la quiebra financiera del IMSS y pasa por alto las decisiones institucionales que favorecieron esa situación de crisis. Asimismo, no se toma en cuenta que la filosofía de la seguridad social y sus principios doctrinarios se articulan en torno a la idea de solidaridad colectiva, de ahí que se exalte el manejo privado de los diferentes programas que la integran como solución a los distintos problemas públicos que se registraron.

Por tanto, el contexto y el diagnóstico de la reforma zedilllista dejó en segundo plano el valor público e institucional del IMSS, debido a que extrajo del debate la profunda huella que el seguro social ha dejado en la calidad de vida de los mexicanos, pues el país logró —de manera colectiva— crear y desarrollar sólidos mecanismos de seguridad social y esquemas de previsión, lo cual proporcionó al régimen político mismo estabilidad y paz social en más de la mitad del siglo XX.

En efecto, las instituciones de seguridad social como el IMSS (y en su caso el ISSSTE) respondieron puntualmente a la necesidad de dar certidumbre no sólo a las acciones que protegían la vida laboral de los trabajadores activos, sino también a cuestiones fundamentales como la salud y el ingreso, pero sobre todo confianza y credibilidad en el gobierno mismo para poder generar un clima de paz y estabilidad política tan necesario.

Como ejemplo de lo anterior pueden revisarse ciertas cifras básicas relacionadas directamente con la calidad de vida de la población: tan sólo en una década (1990-2000), el índice de mortalidad disminuyó de 5.1 a 4.3%, en tanto la esperanza de vida pasó de 70.8 a 75.3 años. Asimismo, en dicho periodo de tiempo la tasa de crecimiento medio anual pasó de 2.6 a 1.9 %, mientras que la tasa global de fecundidad se redujo de 3.2 a 2.4%.35

Es un hecho que hoy en día los dos principales institutos de seguridad social del país enfrentan escenarios inciertos, pero es innegable que en México la seguridad social ha contribuido poderosamente por más de medio siglo a una historia moderna de desarrollo social e individual. Estas instituciones forman ya parte de nuestra historia personal y colectiva, donde su continuidad en el futuro dependerá de su capacidad de insertarse en los nuevos escenarios y de afrontar las crecientes problemáticas, ello sin duda con el importante auxilio de un análisis jurídico, político, económico, social, cultural y administrativo que permita dotarlas de capacidades institucionales y operativas con las que puedan enfrentar escenarios de incertidumbre y dilemas de consolidación.36

El derecho a la seguridad social como derecho humanoUno de los enfoques más integrales sobre la seguridad social y que la ha reorientado en cuanto a su filosofía y principios, es el que la define como un derecho humano, es decir, una condición que el Estado debe garantizar a todo individuo en términos de acceso, prestación del servicio, calidad y oportunidad. Esta caracterización de la seguridad social es importante en el sentido de que permite remontar, al menos en el discurso oficial y la doctrina, a aquellas posiciones que la constriñen a ser una mera prestación laboral, pues al concebirla ahora como derecho humano se entiende que toda persona debe ser beneficiada por este tipo de programas de solidaridad social independientemente de que desarrolló alguna actividad productiva en el sector formal de la economía, es decir, de que sea trabajador asalariado.

El sustento de lo anterior lo encontramos en la definición de la seguridad social como parte fundamental de la seguridad humana y ésta como un componente básico de la seguridad nacional, debido a que el objetivo de una sociedad equitativa es garantizar la subsistencia básica de los individuos que conforman una comunidad en términos de salud, educación, nutrición, vivienda y otros satisfactores. Es por ello que los sistemas de seguridad social son vitales para la seguridad humana y para el desarrollo con equidad de las naciones.

Este argumento ha sido pieza fundamental para concebir a la seguridad social como derecho humano, sobre todo ante un contexto donde la liberalización económica, el debilitamiento de los sistemas de apoyo social, el cambio tecnológico en los medios de producción, así como la reorientación de los sistemas de relaciones laborales, han provocado ciertamente diversas formas de inseguridad e incertidumbre para la ciudadanía.

Este enfoque de la seguridad social como derecho humano ha sido reconocido y plasmado en varios foros e instrumentos internacionales, así como en la legislación interna de diversos país (aunque no con la fuerza que se desearía en el caso de México, como se verá más adelante). El punto normativo de partida es, sin duda, las Naciones Unidas, la cual define a los derechos humanos como las condiciones de la existencia humana que permiten al ser humano desenvolverse y utilizar plenamente sus dotes de inteligencia y de conciencia en orden a la satisfacción de las exigencias fundamentales que le imponen su vida espiritual y natural,37

es decir, son derechos inherentes al ser humano que éste ejerce a través de su desenvolvimiento individual y social. En consecuencia, su alcance llega no sólo a los derechos civiles y políticos, sino también a los económicos, sociales y culturales.

Y es ahí donde se inscribe la seguridad social como derecho humano, es decir, encuentra fundamento, pues tiene como propósito proteger a la sociedad y sus miembros mediante la cobertura de las contingencias sociales. En efecto, la seguridad social debe proveer protección integral a las personas ante las dificultades de la vida, particularmente cuando enfrentan riesgos y privaciones económicas y sociales, de enfermedad, maternidad, accidentes de trabajo, vejez y otros. Esta relación también es condicionante en el sentido de que no se concibe el libre y pleno ejercicio de los derechos humanos sin la cobertura integral de las contingencias sociales; en otras palabras, no se puede sostener la existencia de derechos humanos si las personas no están protegidas por las contingencias económicas, de salud, de empleo y de subsistencia en general.

Es por ello que el carácter de derecho humano fundamental de la seguridad social se encuentra definido en la Declaración Universal de los Derechos Humanos, cuyo artículo 22 establece que Toda persona, como miembro de la sociedad, tiene derecho a la seguridad social y a obtener, mediante el esfuerzo nacional y la cooperación internacional, habida cuenta de la organización y los recursos de cada Estado, la satisfacción de los derechos económicos, sociales y culturales, indispensables a su dignidad y al libre desarrollo de su personalidad.

Por su parte, el artículo XVI de la Declaración Americana de los Derechos y Deberes del Hombre (1948) precisa que: Toda persona tiene derecho a la seguridad social que lo proteja contra las consecuencias de la desocupación, de la vejez y de la incapacidad que, proveniente de cualquier otra causa ajena a su voluntad, la imposibilite física o mentalmente para obtener los medios de subsistencia.38

Asimismo, la Convención Americana sobre Derechos Humanos de 1959 ratifica, en su artículo 26, la obligación de los Estados de “lograr progresivamente la plena efectividad de los derechos que se derivan de las normas económicas, sociales”39 y el Protocolo, en su artículo 9, reconoce el derecho de toda persona a la seguridad social.

Se suma a lo anterior el Pacto Internacional de Derechos Económicos, Sociales y Culturales (PIDESC), que señala que “los Estados partes en el presente pacto reconocen el derecho de toda persona a la seguridad social, incluso al seguro social”, y establece las obligaciones que contraen los Estados para adoptar medidas (...) hasta el máximo de los recursos de que disponga, para lograr progresivamente por todos los medios apropiados, inclusive en particular la adopción de mediadas legislativas, la plena efectividad de los derechos aquí reconocidos.

Finalmente, la Resolución sobre Seguridad Social de la 89° Conferencia Internacional de la OIT (2001), ratificó que “la seguridad social es (...) un derecho humano fundamental y un instrumento esencial para crear cohesión social, y de ese modo contribuye a garantizar la paz social y la integración social (...)”.40

Respecto al caso de México, la seguridad social se consagra como un derecho laboral en el artículo 123 de la Constitución Política, pues en él se establece que la Ley del Seguro Social se considera de utilidad pública al establecer seguros encaminados al bienestar y protección de los trabajadores. Asimismo, menciona que la seguridad social debe cubrir la jubilación, la invalidez, la vejez y la muerte, entre otros.30

Sin embargo, la seguridad social como derecho humano se encuentra disagregada en diversos artículos constitucionales, principalmente en el 1° y 4°, donde se señala el derecho a la salud, la alimentación, la vivienda, la recreación cultural y esparcimiento, y recientemente (en el año 2013) la inserción al texto constitucional de la pensión universal para adultos mayores y el seguro de desempleo, que han ingresado a una fase de instrumentación que ha encontrado limitaciones económicas y administrativas que han alejado a esa intención constitucional de la universalidad.

En este sentido, hace falta una inserción expresa en la Constitución Política sobre que la seguridad social es un derecho humano, es decir, un conjunto de servicios sociales que todo individuo debe tener desde su nacimiento y que debe ser garantizado por el Estado.

ConclusionesComo se expuso, doctrinalmente los objetivos de la seguridad social30 son: 1. Universalidad, que se refiere a extender la garantía de protección a todas las personas amparadas por la ley, sin ninguna discriminación y en todas las etapas de la vida. 2. Integralidad, alude a consolidar la garantía de cobertura de todas las necesidades de previsión amparadas dentro del sistema. 3. Unidad, la articulación de políticas, instituciones, programas y prestaciones convergentes en el marco de la seguridad social. 4. Participación, que implica fortalecer el rol de los actores sociales, públicos y privados en el sistema de seguridad social integral. 5. Autofinanciamiento, relativo a encaminar el funcionamiento del sistema hacia el equilibrio financiero y la sostenibilidad actuarial. 6. Eficiencia, como la mejor utilización de los recursos disponibles para que los beneficios que la ley asegura sean prestados en forma oportuna, adecuada y suficiente

Ahora bien, estos objetivos en sí mismos no nos dan un panorama suficiente para saber hasta dónde ha llegado realmente la acción gubernamental en materia de seguridad social, pues sólo son categorías prescriptivas que expresan las propósitos de las instituciones responsables y sus políticas, por lo que es necesario apelar a su lógica operativa para entender cuál ha sido el alcance de la seguridad social en México.

El punto de arranque es establecer que las normas sobre seguridad social, en su conjunto, no se desviaron del tradicional principio del papel del gobierno como el principal promotor de la política socioeconómica, por lo que fijaron su alcance en programas y seguros sociales que incluían amplias prestaciones para los beneficiarios en materia de salud, ingreso, vivienda y recreación. No obstante, el hecho de que se concibieran inicialmente en la ley variadas prestaciones para los derecho-habientes, no significó en automático que la protección fuera integral y universal; por el contrario, las normas y programas en su formulación e implementación encontraron amplias restricciones, sobre todo de tipo económico, para consolidar un sistema de seguridad social justo y equitativo en el cual la persona tuviera la atención necesaria.

En otras palabras, no hubo un desarrollo paralelo entre lo social y lo económico, condición vital para lograr un crecimiento equilibrado y para definir un alcance de las leyes en materia de seguridad social mucho más amplio que aquel que delimitaba sólo la población con empleo formal, fuera de origen público o privado.

Así, junto con los grandes avances en materia de seguridad social y desarrollo, también se encuentran los graves problemas que existen en torno a las endebles bases financieras, las difíciles magnitudes y las gravosas inercias de todo lo concerniente a la seguridad social. En concreto, los dos principales institutos de seguridad social enfrentan perspectivas de rediseño necesario, de reformulación de los valores en las normas que aplican y sobre todo de incertidumbre respecto a su permanencia en la vida pública.

Sin embargo, el análisis no es tan maniqueo, pues a pesar de todo no puede ni debe dejar de reconocerse que en México, como casi en cualquier otro país, la seguridad social ha contribuido poderosamente desde su origen a una historia moderna de estabilidad. Sus leyes e instituciones forman ya parte de la historia nacional y es conveniente generar y fortalecer normas, políticas y programas que permitan elevar su capacidad para resolver dilemas y desafíos, ya que ésa es una de las vías de integrarlas y reintegrarlas al futuro.

Para lograr lo anterior, es fundamental que en la estructura institucional que da soporte a la seguridad social en el país, se le reconozca decididamente como un derecho humano, con los alcances programáticos y beneficios sociales que ellos implica.

Jürgen Habermas, Problemas de legitimación en el Capitalismo Tardío, p. 39.

Fernando Solís y Alejandro Villagómez (comps.), La seguridad social en México, p. 156.

Fernando Gutiérrez, Normas y acuerdos internacionales en materia de seguridad social, p. 30.

En algunos textos se comenta que fue Bolívar, en 1819, quien emplea por primera vez el término seguridad social en el Congreso de Angostura, al señalar que “el sistema de gobierno más perfecto es aquel que proporciona una mayor suma de seguridad social y más estabilidad política”. Como es de esperarse, se observa aquí que el Estado debe encargarse del manejo de la seguridad social por dos motivos fundamentales ampliamente interrelacionados: primero, para mejorar las condiciones de vida de los individuos como parte integrante de una sociedad, y segundo, para darle estabilidad y legitimidad al régimen político que sostiene a un Estado, de ahí que se le atribuya esa amplia responsabilidad. Fuente: Comité Permanente Interamericano de Seguridad Social. Acción de la Conferencia Interamericana de Seguridad Social, p. 23.

Carmelo Mesa-Lago, La crisis de la seguridad social y la atención a la salud, p. 96.

Sabemos que ese abstencionismo era aparente, pues el Estado había cumplido un decisivo papel en el surgimiento del capitalismo: “el mantenimiento del laissez-faire exigía variadas reglamentaciones e imprescindibles funciones de protección del “mercado autónomo” tales como la propiedad privada, prevención de las organizaciones obreras, regulación del acceso a la tierra, ayuda limitada a los pobres para que no dañara el mercado o la fuerza de trabajo, etcétera.” Fuente: Mario Paganini, “Las políticas de previsión y el ”Estado benefactor”, en La seguridad social en México, p. 37.

Véase Gabriela Mendizábal Bermúdez, La seguridad social en México, 2013.

Los llamados derechos humanos de segunda generación son justamente las prerrogativas sociales, de protección y asistencia a los que todo individuo tiene acceso por pertenecer a una sociedad y para ampararlo ante los diversos riesgos económicos.

La población en general, las autoridades, los pensadores, los intelectuales, etcétera, aceptaron la responsabilidad total que el Estado tenía con las prestaciones de seguridad social, y dejaron de cuestionar el rol que tradicionalmente se le adjudico a este rubro concreto.

José Antonio Herce y Juan Fernando Jimeno, La reforma de las pensiones en el contexto internacional, p. 164.

“Respecto a los países desarrollados que adoptaron este modelo, Alemania constituye un caso singular, pues como se mencionó, el origen de sus esquemas de seguridad social se remonta a fines del siglo XIX durante el régimen de Bismarck, donde la particular política del canciller tenía como marco los conflictos con la burguesía y la detención del movimiento obrero revolucionario, sin dejar de reconocer la influencia del socialismo de cátedra”. Fuente: Fernando Solís y Alejandro Villagómez, op. cit., p. 97.

Véase Miguel Alfonso Sierra López, El espíritu de la seguridad social, 2012.

La clasificación es retomada de Instituto Mexicano del Seguro Social, Aportaciones al Debate. La Seguridad Social ante el Futuro, pp. 132-145.

Mario Paganini, “Las políticas de previsión y el Estado benefactor”, op. cit., p. 43.

Loc. cit.

Por ejemplo, Suecia o Dinamarca pueden clasificarse dentro del modelo universalista, mientras que Alemania y Bélgica en el ocupacional; por su parte, Reino Unido, Holanda y Suiza pueden caracterizarse como mixtos.

En los países nórdicos, por ejemplo, existen derechos individualizados y universales que definen beneficios garantizados a todos los residentes permanentes del país como una forma de lucha contra la exclusión social.

Véase Gosta Esping-Andersen, The Three Worlds of Welfare Capitalism, 1990.

No es del alcance de este trabajo entrar en la discusión de la definición del bienestar. Sin embargo, actualmente es ampliamente aceptada la teoría de Amartya Sen, en la cual el bienestar está asociado al desarrollo de las capacidades del individuo que le permitan vivir una vida plena.

Este análisis racionalista nos muestra que diversos esquemas de seguridad social generan incentivos negativos a los agentes económicos. Y un ejemplo que comúnmente se invoca es precisamente el seguro de desempleo que, de no estar bien acotado, puede alentar a las personas a permanecer sin laborar, sin esforzarse por lograr su incorporación al mercado de trabajo (fundamentalmente en el caso de Estados Unidos, donde este seguro tiene un gran arraigo).

Fernando Solís y Alejandro Villagómez (comps.), La seguridad social en México, p. 58.

Es importante señalar que a pesar de que desde esta fecha (1929) se contempla a la seguridad social como principio y como institución, no fue sino hasta diciembre de 1942 cuando se materializó la previsión. En cuanto al sector de trabajadores al servicio del Estado, la Ley General de Pensiones de Retiro de 1925 asumió su protección.

Enrique Álvarez del Castillo, La legislación obrera en México: cincuenta años de revolución, p. 30.

Las actividades del Instituto Mexicano del Seguro Social se iniciaron oficialmente el primero de enero de 1944.

Alfonso Rodríguez, Lecciones de Historia de México, p. 87.

Véase Martín Castro Guzmán, Mario Vela Domínguez y Raúl García García, Política pública: seguridad y asistencia social. Crisis en México, 2012.

Esta situación constituyó un mecanismo neutralizador de contradicciones que permitió mantener y reproducir el sistema político, debido a que los márgenes de bienestar y los niveles de consenso siempre han estado relacionados. Fuente: Enrique Álvarez del Castillo, op. cit., p. 84.

Porfirio Marquet Guerrero, Los regímenes de seguridad social en México, 2012.

La clasificación fue retomada de Gustavo Arce Cano, Los seguros sociales en México, p. 164.

En otros países simplemente se transformaron los viejos hospitales que ya existían. En México, la situación fue distinta, pues hubo que construir casi toda la infraestructura para que pudiera prestarse razonablemente el servicio.

Véase Miguel Gurrero Olvera, Privatización, seguridad social y régimen político en México: implicaciones sociopolíticas de la privatización, 2012.

Instituto Nacional de Estadística y Geografía, Hombres y mujeres en México, consultado en http://www.inegi.gob.mx/prod_serv/contenidos/espanol/bvinegi/productosintegracion/sociodemografico/mujeresyhombres/2006/MyH_x_2.pdf (última fecha de revisión: 10 de septiembre de 2013).

Comisión Nacional del Sistema de Ahorro para el Retiro, El sistema de ahorro para el retiro, 10° aniversario de la CONSAR, p. 16.

Loc. cit.

Instituto Nacional de Estadística, Geografía e Informática: http://www.inegi.gob.mx/prodserv/contenidos/espanol/bvinegi/productos/integracion/sociodemografico/mujeresyhombres/2006/MyHx2.pdf

Véase Alfredo Sánchez Castañeda, La seguridad y la protección social en México: su necesaria reorganización, 2012.

Citada por Francisco del Solar, en “Los Derechos Humanos y su protección”.

Daniel Zovatto, “Los Derechos humanos en el Sistema Interamericano (...)”, Costa Rica, 1987