Este estudio tiene por objetivo determinar las variables que inciden en el comportamiento del inversor de multifondos en la toma de decisiones, analizando si este comportamiento está asociado a variables racionales o a los principios de las finanzas conductuales. Se trabajó con datos proporcionados por la Encuesta de Protección Social para los años 2006 y 2009 con el propósito de caracterizar a los inversores e identificar variables asociadas a su nivel de inversión. Para el análisis de los datos se realizó un modelo econométrico multilogit ordenado para determinar el nivel de influencia de cada variable. Los resultados de esta investigación apuntan a que variables como sexo, edad y educación influyen en la toma de decisiones de los inversores.

This study aims to determine the variables that influence the behavior of multifund investors by analyzing whether this behavior is related to rational variables or behavioral principles. Based on data obtained from the Social Protection Survey 2006-2009 with the purpose of characterizing the investors and identifying the variables associated with their level of investment. For the data analysis data, a multiple logistic model was built in order to determine the influence of variables. The results of this research suggest that variables such as sex, age and education have an influence on the decision making of investors.

Este estudo tem por objectivo determinar as variáveis que influenciam o comportamento do investidor de multifundos na tomada de decisões, analisando se este comportamento está associado a variáveis racionais ou a princípios de finanças comportamentais. Trabalhou-se com dados proporcionados pela Sondagem de Protecção Social para os anos de 2006 e 2009 com o propósito de caracterizar os investidores e identificar variáveis associadas ao seu nível de inversão. Para a análise dos dados, realizou-se um modelo econométrico-multilógico pedido para determinar o nível de influência de cada variável. Os resultados desta investigação apontam a que variáveis como sexo, idade e educação influenciam na tomada de decisões dos investidores.

Desde la perspectiva teórica, las finanzas plantean la racionalidad de los individuos a la hora de tomar decisiones y cómo estas buscan obtener el mejor resultado posible. En la práctica, las teorías no siempre cumplen con el objetivo de explicar y predecir ciertos sucesos. En efecto, las crisis económicas como la de 1929 han despertado conciencia en los economistas de que ciertos axiomas de racionalidad y determinados modelos económicos solo funcionan de forma teórica y no en la realidad de cada individuo. Por lo tanto, han surgido un conjunto de teorías alternativas que buscan explicar el comportamiento de los inversores incorporando variables psicosociales y dando origen a las finanzas conductuales. A partir del trabajo de Kahneman y Tversky (1979), el análisis de estas variables ha adquirido mayor relevancia en el estudio de las decisiones financieras en la forma de explicar cómo factores internos y externos inciden en el comportamiento del inversor.

En el caso del sistema de multifondos a nivel latinoamericano, y especialmente en la experiencia chilena, la literatura especializada se ha concentrado fundamentalmente en el análisis del diseño, de la composición y de la evolución de los fondos de pensiones y su comportamiento desde la perspectiva de las finanzas clásicas, sin abordar mayormente aspectos relacionados con las finanzas conductuales (Zapata, 1997; Corbo y Schmidt-Hebbel, 2003; Morán y Troncoso, 2003; Arenas, Llanes y Miranda, 2006; Umaña, Ferruz y Vargas, 2008; Cayón, Santo y Roncancio, 2010). Es por ello que surge la necesidad de investigar el comportamiento de los inversores chilenos y cómo este se relaciona con los axiomas planteados por las finanzas conductuales. La investigación realizada utiliza datos proporcionados por la Encuesta de Protección Social (EPS) aplicada los años 2006 y 2009 para analizar el nivel de racionalidad de los inversores chilenos en las Administradoras de Fondo de Pensiones (AFP) y establecer las principales variables que determinan su comportamiento al momento de tomar decisiones respecto a sus inversiones en multifondos. Para lograr este objetivo, se construyó un modelo econométrico multilogic ordenado para analizar variables como sexo, edad y educación y nivel de conocimiento del sistema de AFP para determinar su nivel de influencia en el proceso de toma de decisiones de los inversores.

El artículo concluye que la variable sexo influye directamente en la aversión al riesgo, siendo las mujeres más conservadoras que los hombres en el manejo de sus fondos de pensiones. El nivel educacional y la edad también constituyen elementos relevantes en el análisis del comportamiento de los inversores. En este sentido, los individuos con un mayor nivel de educación son más adversos al riesgo que los que poseen menos estudios y, a mayor edad, los inversores optan por fondos menos riesgosos. Entre los hallazgos del estudio se destaca la falta de conocimiento de los inversores sobre la forma en que opera el sistema de multifondos y la carencia de un sistema de información eficiente por parte de las AFP y del Estado para educar a la población sobre las características del sistema, sus procedimientos y cómo su rendimiento impacta en los ahorros de cada individuo. Esta situación es similar a la experimentada por otros países de Latinoamérica y representa un desafío en términos de educación financiera y de diseño de políticas públicas (Machado, Pérez y Ramírez, 2012).

Finalmente, este estudio se compone de 6 secciones. En la sección 2 se incluye una breve revisión de las bases teóricas y empíricas de las finanzas conductuales, para luego en la sección 3 examinar los principales antecedentes del sistema de administración de fondos de pensiones en Chile y la implementación de los multifondos. En la sección 4 se hace referencia a los métodos de investigación y análisis de datos para luego, en la sección 5, presentar los principales resultados de la investigación. Las conclusiones y hallazgos del estudio son presentados en la sección 6.

2Aproximaciones teóricas y conceptuales en la definición de las finanzas conductualesEn los últimos años se han tratado de explicar las anomalías de mercado de forma racional. Sin embargo, en todo tipo de decisiones se involucra un tema psicosocial que condiciona la manera de actuar (Rozeff y Kinney, 1976; French, 1980; Agrawal y Tandon, 1994; Kamara, 1997; Brockman y Michayluc, 1998; Elton, Gruber, Blake, Krasny y Ozelge, 2010). Estudios en esta materia revelan que las personas que no procesan mucha información son propensas a cometer errores y confían en las opiniones de otros (Barron y Erev, 2003; Shiller, 2003; Sewell, 2008).

Antes de la llegada de las finanzas del comportamiento, la mayoría de los métodos de investigación en este ámbito no prestaban mayor atención a la aplicación de la psicología. Los modelos de optimización individual se basan casi en su totalidad en el supuesto de una conducta perfectamente racional. Sin embargo, a partir del estudio de Kahneman y Tversky (1979) se valieron del uso de técnicas cognitivo-psicológicas para analizar y explicar una serie de divergencias en la toma de decisiones económicas de la teoría neoclásica. En finanzas conductuales, las finanzas tradicionales siguen siendo la pieza central de análisis, complementado esta vez con aspectos conductistas de la psicología y la sociología para explicar el comportamiento de los practicantes financieros. En efecto, en el proceso de toma de decisiones existen diversos fenómenos psicológicos a la hora de tomar decisiones relacionado con sesgos y enmarcamiento. Por ejemplo, la sobreconfianza, el excesivo optimismo, la ilusión de control, entre otros, son sesgos asociados a la sobreestimación de resultados que van más allá del comportamiento de las inversiones en un contexto marcado por la incertidumbre y que pueden llevar a conclusiones equivocadas (Camerer y Lovallo, 1999; Thaler, 2000).

Respecto al efecto de enmarcamiento 2 teorías se destacan, las cuales son: a) aversión al riesgo, y b) aversión a una pérdida segura enmarcando el poder de decisión de los inversionistas. La aversión al riesgo tiene relación con el hecho de que los agentes económicos otorgan más importancia a una pérdida que a una ganancia de la misma magnitud, y la aversión a una pérdida segura se asocia a que los sujetos económicos aceptaran un curso de acción riesgoso en un intento por evitar una pérdida segura (Tversky y Kahneman, 1987).

En el área de las finanzas conductuales se ha desarrollado un campo de investigación empírica, tanto cualitativa como cuantitativa, donde se han obtenido resultados que sustentan el análisis teórico que proponen los economistas conductuales (Ariel, 1990; Thaler, 1993; Ricciardi y Helen, 2000; Brandstätter, Gigerenzer y Hertwig, 2006; Shiller y Thaler, 2007; Hernández, 2009). Al respecto, las investigaciones de Ricciardi (2008) y Machado et al. (2012) han identificado a las variables género, estado civil, edad, nivel educacional y conocimiento financiero como factores claves que explicarían el comportamiento del inversor. De tal forma, un hombre joven, soltero, con estudios superiores y mayor conocimiento en el ámbito financiero tiende a asumir mayores riesgos que una mujer casada de mediana edad con un menor nivel educacional.

Por su parte, Ferruz, Ortiz y Vicente (2006) proponen un análisis bivariante rentabilidad-riesgo para recoger las tendencias del inversor español. Los resultados de este estudio apuntan a que la rentabilidad a corto plazo es más relevante en la toma de decisiones del inversor que la de largo, así como también que ellos son más sensibles a la información sobre rentabilidad que a la información sobre riesgo. De tal forma que los inversores no están interesados en invertir en fondos que han presentado rentabilidades negativas en el pasado, reflejando así una conducta racional en la toma de decisiones.

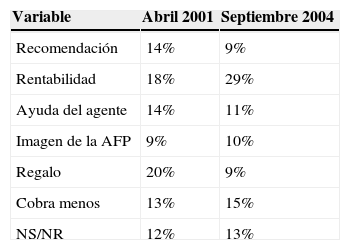

En tanto, para el caso chileno los estudios indican que los inversionistas basan sus decisiones en la rentabilidad y el riesgo pasado de los fondos (Thibaut, 1997; Morán y Troncoso, 2003; Díaz e Higueras, 2004; Mamani y Garay, 2010). Sin embargo, las variables de carácter no racional están presentes en la decisión sobre el cambio de AFP (Berstein y Cabrita, 2007). De hecho, la relación con el agente y la recomendación de otros sobre una y otra AFP tiene un efecto en la elección de una nueva AFP tal como queda reflejado en la tabla 1.

Por otro lado, es posible constatar un alto grado de desconocimiento de los cotizantes sobre cómo operan las AFP y qué porcentaje de sus ahorros están destinados a cancelar gastos de administración de la empresa. En efecto, el 50% de los cotizantes no sabe la cantidad de dinero que es descontada y el 97% de los cotizantes desconoce cuánto le paga a las AFP por concepto de administración de sus fondos de pensiones (Bravo, 2004). Lo anterior refleja qué información relevante en el proceso de toma de decisiones racionales no está siendo considerada por un alto porcentaje de los inversores chilenos. Esta situación impulsó a profundizar en las características del sistema de multifondos nacional y el análisis de los factores psicosociales y externos que influyen en el comportamiento de los cotizantes.

3El sistema chileno de Administradoras de Fondos de PensionesEl actual sistema de pensiones en Chile está vigente desde 1981 y llegó a revolucionar el antiguo sistema de reparto en el cual el Estado recaudaba, definía y administraba los fondos. El nuevo sistema se basa en la capitalización individual1, en el cual cada persona realiza contribuciones definidas a su fondo que es gestionado por instituciones privadas denominadas Administradoras de Fondos de Pensiones. Las AFP son sociedades anónimas que tienen por objetivo administrar un fondo de pensiones y otorgar a sus afiliados las prestaciones que establece la ley, aumentando sus ahorros mediante inversiones y financiando sus operaciones a través del cobro de comisiones a sus afiliados (Biblioteca Congreso Nacional, 2005). En la actualidad, existen solo 6 AFP que controlan el mercado de los fondos de pensiones. La AFP con mayor participación es Provida, con un 29% de los cotizantes, seguido por Hábitat, con un 25%, y Capital, con un 23% (Superintendencia de Pensiones, 2011).

De acuerdo con Corbo y Schmidt-Hebbel (2003), existen 3 dimensiones de la reforma provisional ocurrida en 1981 que permitirían entender la justificación de la implantación del nuevo sistema de capitalización individual: a) el diseño del régimen contributivo; b) el rol del estado en la propiedad, la regulación, la supervisión y las garantías de los fondos de pensiones, y c) la transición hacia el estado estacionario del sistema. A continuación se revisará cada una de ellas.

3.1Diseño del sistema contributivoEl sistema de contribuciones es uno de los pilares centrales en un sistema de pensiones. Con la implementación de la capitalización individual se pueden observar los siguientes cambios en el ámbito del financiamiento en el cual se reemplazó un sistema en que no existían activos pensionales por uno en el que sí existen activos pensionales. El sistema se relaciona directamente con las contribuciones y con el valor presente de los beneficios pensionales futuros, los cuales se descuentan a la tasa de retornos de las inversiones pensionales. En el sistema de reparto se aplica una tasa pura al trabajo (tasa de contribución pensional, tasa de retornos de ahorros del mercado, tasa esperada de pensiones del sistema de reparto) incentivando de esta forma el trabajo formal sobre el informal. Para la etapa del retiro de la persona existen 2 opciones: la primera es el retiro programado de los fondos ahorrados de retorno incierto (jubilación tradicional) y pensión vitalicia de beneficios definidos. Por lo tanto, en la fase activa (trabajo) y la fase pasiva del retiro programado, el riesgo de retorno es llevado por el propio afiliado, mientras que el riesgo de retorno en la fase pasiva vitalicia es llevado por la compañía de seguros.

3.2Rol del Estado en la propiedad, la regulación y la supervisiónEl reemplazo del sistema antiguo fue hecho de forma gradual, de manera que en la actualidad la gran mayoría de los chilenos son contribuyentes de las AFP. En cuanto a la regulación, las AFP y empresas de seguros trabajan solo reguladas por el Estado, debiendo cumplir con la legislación obligatoria y con una serie de garantías para sus afiliados que son supervisadas por Superintendencia de Pensiones.

3.3La transición hacia el estado estacionario del sistemaA partir del año 1981 se dio la posibilidad a todos los trabajadores de elegir entre el antiguo sistema de pensiones o cambiarse al sistema de capitalización. Los individuos que optaron por no cambiarse podían continuar con el antiguo sistema de reparto y jubilarse por este. En cambio, todas las personas que nacían después de 1981 tenían que acogerse al nuevo sistema de capitalización individual. Un año antes al cambio de sistema (1980) se redujeron los beneficios pensionales del sistema de reparto para así reducir el déficit pensional del sistema y la deuda implícita del sistema de reparto (Biblioteca del Congreso Nacional, 2005). Al instaurarse el nuevo sistema de capitalización y mantener vigente el sistema antiguo para las personas que no se cambiaron de sistema, se generó un problema de un déficit estatal que fue cubierto con la venta de activos y el aumento de impuestos, entre otras medidas.

En 1980 el sistema estaba compuesto por 3 sectores: deuda pública (28%), depósitos bancarios (60%) y deuda hipotecaria (12%). En la década de 1990 disminuyen considerablemente los depósitos bancarios y entra fuertemente el sector corporativo, y para la década del 2000 se observa una fuerte diversificación de la inversión, incluyendo inversión extranjera y diversos negocios, lo que hace disminuir los niveles generalizados de riesgo.

La creación de los multifondos tuvo como propósito reducir el riesgo de pérdida de los fondos de pensiones de las personas que están prontas a jubilarse. Esto se logró por primera vez en el año 2000 con la primera reforma en el sistema provisional, la cual consideró la implementación de «fondo tipo 2». A las AFP se les permitió crear este nuevo fondo con el objetivo de que las personas que estuvieran pronto a jubilarse no se encontraran con cambios bruscos en sus fondos de pensiones producto de crisis económicas que afectaran su jubilación. Este fondo está compuesto principalmente de instrumentos de renta fija, los cuales permitirían dar mayor estabilidad a los fondos de los afiliados en edad de jubilarse. En los siguientes años se evaluó la factibilidad de crear 5 fondos, y es así como en febrero de 2002 entra en vigencia la Ley 19.795 que constituye la segunda gran reforma del sistema previsional chileno. La idea central del establecimiento del sistema de multifondos fue otorgar a los ahorrantes mayores opciones para gestionar sus activos, manejar el riesgo y generar una cartera de inversiones adecuada a las características de cada individuo. El artículo 23 del decreto de Ley 3500 establece que cada Administradora debe, de manera obligatoria, mantener 4 fondos: tipo B, tipo C, tipo D y tipo E2. Además, cada Administradora podrá mantener un fondo adicional, denominado fondo tipo A, destinado a una mayor cantidad de inversión en renta variable. El 65% de los afiliados chilenos mantiene sus ahorros en los fondos de menos riesgos C, D y E.

Finalmente, Chile ha sido uno de los países pioneros en la instauración de un sistema de capitalización individual, situación que lo convierte en el escenario ideal para la discusión y análisis sobre el comportamiento de los inversores desde la perspectiva de las finanzas conductuales. El estudio en profundidad de variables psicosociales y del entorno entrega nuevas herramientas para el diseño de políticas que apunten a mejorar la calidad y la eficiencia de los sistemas de información con los cuales los individuos toman sus decisiones sobre el manejo de sus ahorros.

4MetodologíaEste estudio utiliza la base de datos de la EPS 2006 y 2009 para indagar sobre las variables que inciden en el comportamiento de los inversionistas. La EPS representa un esfuerzo sistemático de levantamiento de información sobre el mercado laboral y el sistema de protección social chileno basado en datos longitudinales, es decir, en datos proporcionados por las mismas personas en distintos períodos de tiempo. En la primera ronda del estudio, aplicada el año 2002, la encuesta era representativa del nivel total de afiliados al sistema de pensiones. A partir de 2004, la encuesta consideró contemplar una muestra de no afiliados al sistema, completando con esto la representatividad nacional del estudio. La información recolectada los años 2006 y 2009 se basa en las encuestas aplicadas a 14.000 personas distribuidas en las 15 regiones en las que se divide administrativamente el país.

En la primera parte del estudio se realizó un análisis exploratorio de datos utilizando el software SPSS, para luego en la segunda parte desarrollar un análisis econométrico a través de la aplicación de un modelo de regresiones del tipo logit multinomiales ordenadas (Tukey, 1977; Greene, 2003; Wooldridge, 2008). Adicionalmente, se realizaron estimaciones para los años 2006 y 2009 y se construyó un modelo de panel para la identificación de conductas de los inversionistas.

Las variables seleccionadas para el análisis preliminar fueron: educación, edad, sexo, conocimiento sobre las AFP, riqueza e interpretación de la información. En tanto, las variables escogidas para realizar el análisis econométrico fueron seleccionadas realizando un nexo entre conocimientos básicos financieros, económicos, AFP y finanzas conductuales. De esta forma, se tomaron las variables que pueden explicar estos tópicos y variables que arrojaron resultados interesantes al ser analizadas de forma estadística. La variable dependiente seleccionada fue: ¿en qué fondos pondría sus ahorros previsionales?, y las variables independientes preseleccionadas fueron: sexo, edad, educación, riqueza y rentabilidad multifondos.

5ResultadosEl análisis exploratorio de datos indica que inicialmente las personas no conocen y tampoco han escuchado hablar de multifondos. En efecto, un 59% de la muestra señala que no conocen el sistema en el cual cotizan. Los multifondos no son conocidos y manejados por la población. Más aún, un 78% de los encuestados no saben qué tipos de multifondos existen, y apenas el 17% en promedio han elegido en qué fondo colocar sus ahorros previsionales, lo que indica que las decisiones tomadas por los inversores chilenos en multifondos no son hechas con conocimiento financiero.

Para explicar los fenómenos que condicionan la toma de decisiones se combinaron variables propias del individuo y del entorno, lo que arrojó los siguientes resultados: al relacionar sexo con la pregunta: ¿cuál de los multifondos es más riesgoso?, ambos sexos proporcionalmente no responden, lo que indica que el desconocimiento del riesgo por multifondos es independiente del sexo. Algo similar sucedió al preguntar: ¿en qué fondo están sus ahorros previsionales?, ya que ambos sexos tienden a responder en el siguiente orden: en primer lugar el fondo B, seguido del C y el A en tercer lugar. Lo anterior muestra que las decisiones son similares independiente del sexo del inversor. Al analizar la variable edad se observan inconsistencias en las respuestas. Se encuentra gente mayor a los 60 años en fondo A, lo que la ley no permite. Al mezclar con otras respuestas de multifondos no se observa mayor significancia en la edad al momento de responder.

Respecto al análisis de la variable educación, las personas con mayor grado de educación conocen los fondos más riesgosos y tienen conocimiento del funcionamiento del sistema de ahorro previsional, por lo tanto, es posible concluir que la educación es un factor condicionante al momento de que el inversor de multifondos tome sus decisiones. De la misma forma, el nivel de riqueza de los inversores influye en el nivel de instrucción financiera. Las personas que poseen propiedades propias o de su cónyuge tienen mayor información sobre sus fondos previsionales y la rentabilidad de cada fondo en comparación con las personas que no poseen propiedades.

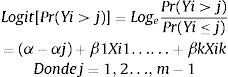

A partir de lo anterior, el modelo multilogit ordenado utilizado en este estudio fue:

donde β1 corresponde al coeficiente de la variable sexo; β2 se refiere al coeficiente de la variable educación; β3 es el coeficiente de la variable riqueza; β4 el de la variable edad, y β5 el coeficiente de la rentabilidad de multifondos.

La variable dependiente3 consta de 5 categorías, las cuales corresponden a los tipos de multifondos de AFP, cuya categorización es la siguiente:

- •

1: Fondo A.

- •

2: Fondo B (y ≥ 2)4.

- •

3: Fondo C (y ≥ 3).

- •

4: Fondo D (y ≥ 4).

- •

5: Fondo E (y ≥ 5).

La variable dependiente de elección discreta esta categorizada de 1 a 5 y será interpretada de izquierda a derecha, es decir, a medida que aumente el coeficiente en forma positiva, este se acerca al fondo E.

En las siguientes subsecciones se presentan los modelos multilogit ordenados para los años 2006 y 2009, en donde se puede observar el comportamiento de las variables en estudio; adicionalmente, a partir de las bases de datos de los años 2006 y 2009 se construye el modelo de panel indicado en la subsección 5.3.

5.1Modelo multilogit ordenado año 2006Para la estimación del modelo se utilizaron las variables señaladas anteriormente con la variable dependiente: ¿en qué fondos pondría sus ahorros previsionales? Al analizar el p valor del modelo, es posible observar que en su conjunto el modelo es estadísticamente significativo, ya que tiene un p valor igual a 0; adicionalmente, solo se encuentra una pequeña diferencia en la significancia del p valor de la variable educación, la que posee un p valor de 0,12.

Al observar el comportamiento de la variable sexo, y tomando como base el sexo masculino, existe un efecto significativo en la elección del multifondo, donde las mujeres tienden a preferir fondos más conservadores. Esta conclusión está en directa relación con los supuestos teóricos en que se basan las finanzas conductuales. Respecto a la edad, es posible concluir que al aumentar de edad, las personas tienden a preferir fondos de AFP asociados a un menor riesgo, lo que implica un cambio conductual dado que al acercarse a la edad de jubilación resulta lógico que los individuos estén en fondos menos riesgosos. En cuanto a la variable riqueza, tomando como base las personas que poseen (o el cónyuge) una o más propiedades, se aprecia que al aumentar el nivel de riqueza estos individuos tienden a optar por fondos menos riesgosos. En tanto, en el análisis de la variable rentabilidad de multifondos se puede encontrar que los individuos que están menos informados tienden a escoger fondos más conservadores. Finalmente, respecto a educación se observa que al aumentar el nivel de educación los individuos están dispuestos a adoptar posiciones más riesgosas, lo que se refleja en la preferencia por fondos más riesgosos.

5.2Modelo multilogit ordenado año 2009Al observar el comportamiento de las variables en el modelo elaborado con datos provenientes del año 2009, es posible señalar que respecto a la variable sexo su comportamiento es similar al modelo diseñado para el año 2006. En este sentido, las mujeres tienden a preferir fondos más conservadores. De la misma forma, al aumentar la edad del afiliado las personas tienden a preferir fondos de AFP asociados a un menor riesgo, resguardando sus inversiones antes de comenzar su proceso de jubilación. En tanto, la variable riqueza incide en la elección de fondos, los individuos que poseen una o más propiedades tienden a optar por fondos menos riesgosos, y la falta de información sobre la rentabilidad de los multifondos afecta la capacidad de decisión de los inversores, de tal manera que los individuos que están menos informados tienden a escoger fondos más conservadores. Finalmente, al aumentar el nivel de educación los individuos están más dispuestos a adoptar posiciones más riesgosas, lo que se refleja en la preferencia por fondos más riesgosos.

5.3Modelo de panelPara la construcción del modelo de panel se utilizaron las bases correspondientes a los años 2006 y 2009 (tabla 2). En este sentido, se realizó la construcción de 2 clases de modelo, uno correspondiente a efectos fijos y otro a efectos variables. Para la realización de los modelos se utilizan las variables independientes mencionadas anteriormente, a excepción de las variables Rentabilidad multifondos, Desafilio, Elección multifondos, que fueron eliminadas por la alta cantidad de observaciones ausentes que poseen, lo cual altera el modelo de panel. La variable dependiente es la misma utilizada para los anteriores modelos; por otra parte, para identificar el corte transversal se utilizara la variable de identificación (id) y año.

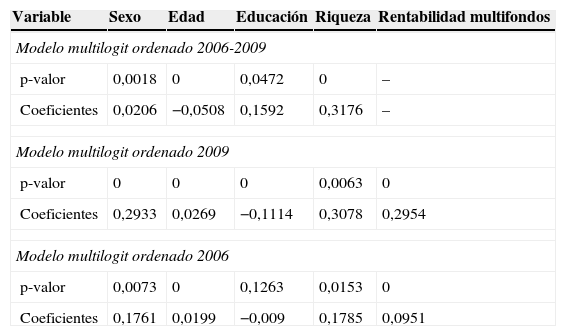

Resumen modelos multilogit ordenado 2006, 2009, 2006-2009

| Variable | Sexo | Edad | Educación | Riqueza | Rentabilidad multifondos |

|---|---|---|---|---|---|

| Modelo multilogit ordenado 2006-2009 | |||||

| p-valor | 0,0018 | 0 | 0,0472 | 0 | – |

| Coeficientes | 0,0206 | −0,0508 | 0,1592 | 0,3176 | – |

| Modelo multilogit ordenado 2009 | |||||

| p-valor | 0 | 0 | 0 | 0,0063 | 0 |

| Coeficientes | 0,2933 | 0,0269 | −0,1114 | 0,3078 | 0,2954 |

| Modelo multilogit ordenado 2006 | |||||

| p-valor | 0,0073 | 0 | 0,1263 | 0,0153 | 0 |

| Coeficientes | 0,1761 | 0,0199 | −0,009 | 0,1785 | 0,0951 |

Fuente: elaboración propia.

A continuación se presenta el análisis de las variables para la definición del modelo de panel y los resultados de la investigación desarrollada.

5.3.1Modelo de efectos fijosUnas de las características de este tipo de modelo es la consideración del efecto fijo. Para la variable sexo el modelo determinó eliminarla, dado que esta variable no posee cambios en los 2 periodos; esto quiere decir, lógicamente, que los individuos no tuvieron cambios de sexo.

5.3.2Modelo de efectos variablesA diferencia del modelo de efecto fijo, este modelo acepta todas las variables, lo que es de gran valor a la hora de realizar conclusiones dado el poder de comparación que poseen estas variables con otras investigaciones del tema (tabla 3).

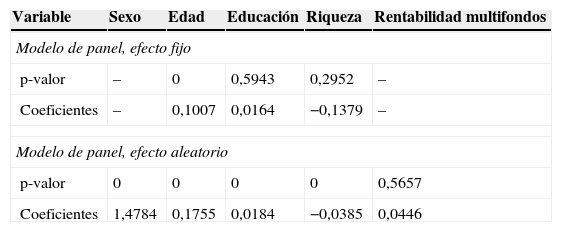

Resumen modelos de panel fijo y variable

| Variable | Sexo | Edad | Educación | Riqueza | Rentabilidad multifondos |

|---|---|---|---|---|---|

| Modelo de panel, efecto fijo | |||||

| p-valor | – | 0 | 0,5943 | 0,2952 | – |

| Coeficientes | – | 0,1007 | 0,0164 | −0,1379 | – |

| Modelo de panel, efecto aleatorio | |||||

| p-valor | 0 | 0 | 0 | 0 | 0,5657 |

| Coeficientes | 1,4784 | 0,1755 | 0,0184 | −0,0385 | 0,0446 |

Fuente: elaboración propia.

Se determinó que el modelo de efecto variable aporta una mejor calidad de información dada la cantidad de variables que son aceptadas por este, a diferencia del modelo de efecto fijo, donde no es posible trabajar con la variable sexo, siendo de vital importancia incluir dicha variable.

Los modelos elaborados no poseen problemas de significancia. El modelo del año 2006 posee un 95% de confianza, el del año 2009 un 99%, y el modelo elaborado para los años 2006-2009 posee un 95%. El p valor en todos los modelos es de 0, lo que explica que en su conjunto los modelos son estadísticamente significativos. Todo esto hace muy confiables los resultados de las estimaciones realizadas. Los signos de los 3 modelos son idénticos; además, todos ellos cumplen con la teoría analizada desde el punto de vista de las finanzas conductuales, permitiendo un análisis en distintos períodos de tiempo con una tendencia similar y clara; en otras palabras, no existe ninguna contradicción entre los coeficientes y signos estimados.

Respecto al comportamiento de las variables en estudio, la figura 1 muestra las tendencias que poseen las probabilidades para cada año por variable. El comportamiento promedio de la probabilidad de cambio en la variable dependiente, si la variable dependiente cambia en una categoría, es el siguiente:

- •

Sexo: 123,3%.

- •

Edad: 156%.

- •

Educación: 71,7%.

- •

Riqueza: 223%.

- •

Rentabilidad multifondos: 216%.

Estas probabilidades explican la influencia que posee la variable dependiente en la independiente al momento de cambiar la categoría, lo que refleja claramente la influencia de todas las variables considerablemente en la toma de decisiones del inversor de multifondos.

En cuanto al análisis de rentabilidad y riesgo, se comparó el comportamiento de hombres y mujeres respecto al fondo A. Los resultados señalan que se registró una mayor probabilidad de que los hombres elijan un fondo A con una diferencia promedio de 6%5. En la variable edad se puede apreciar en promedio6 una mayor probabilidad de que una persona joven este en el fondo A en comparación con un individuo de mayor edad (32%)7.

En la variable educación se puede observar que en promedio8 existe una mayor probabilidad de que una persona con estudios universitarios participe en el fondo A en comparación con personas que poseen educación básica. En la variable riqueza se puede apreciar en promedio9 que existe una mayor probabilidad de que una persona con más de una propiedad esté en el fondo A. En la variable rentabilidad de multifondos se puede observar que existe una mayor probabilidad (41%) de que las personas que señalan que «el fondo más rentable es el A» estén efectivamente participando en él.

En resumen, la estimación de los modelos econométricos permitió analizar las variables sexo, edad, educación, riqueza y rentabilidad de los multifondos en relación con los postulados de las finanzas conductuales, y específicamente responder la pregunta: ¿son racionales los inversores de multifondos? En el caso del sexo, se encontró que las mujeres tienden a escoger fondos más conservadores en un 123,3%. En el caso de la edad, entre el rango de los 35 a 55 años los individuos manifiestan un comportamiento más conservador y en un 156% optan por fondos menos riesgosos. La educación también es un factor condicionante en el comportamiento de los inversores; en efecto, un individuo con estudios universitarios es más proclive a invertir en fondos de mayor riesgo, en un 71,7%, en comparación con individuos de menor nivel educacional. En tanto, la variable riqueza influye en promedio en un 223,3% en la elección de un multifondo de mayor riesgo. Por su parte, respecto a la rentabilidad, el comportamiento de los inversores no es coherente dado que al consultar cuál es el fondo más rentable, la respuesta en general es el fondo A, pero luego cambian su respuesta indicando que el fondo A es el más rentable y en promedio un 216% escoge un fondo de inversión más conservador.

La probabilidad de estar en algún tipo de fondo termina por corroborar definitivamente que los inversores chilenos no son racionales, como la teoría clásica lo indica. Al utilizar el fondo A como parámetro de comparación, los resultados de esta investigación demuestran que los hombres son más susceptibles de invertir en fondos del tipo A que las mujeres, evidenciando que el sexo es un factor condicionante para el inversor de multifondos a la hora de tomar sus decisiones. Por otra parte, la edad también condiciona la conducta del inversor: los inversores más jóvenes tienden a tener una aptitud más favorable en relación al fondo A; en efecto, en promedio existe una probabilidad de un 32% de que la población más joven invierta en fondos más riesgosos. Respecto a la educación, se observa que en promedio existe una mayor probabilidad (10%) de que una persona con estudios universitarios participe en el fondo A en comparación con personas de menor nivel educacional. Por lo tanto, las personas que poseen un mayor nivel de educación tienden o están dispuestas a adquirir mayor riesgo en sus decisiones en multifondos.

Con relación a la variable riqueza, se aprecia que en promedio (5,4%) existe una mayor probabilidad de que una persona que pase de tener una propiedad a tener más de una decida invertir en el fondo A, lo que indica que las personas que tienen mayor nivel de riqueza están dispuestas a adquirir un nivel mayor de riesgo en los multifondos. Por último, en cuanto a la variable rentabilidad multifondos se puede observar que en promedio (41%) existe una mayor probabilidad de que las personas que dicen que «el fondo A es más rentable» estén efectivamente invirtiendo en él, lo que muestra que a pesar de que los individuos están conscientes de que este es un fondo que les entrega mayor rentabilidad, no necesariamente constituye un factor decisor al momento de planificar su cartera de inversiones. Esto refleja una conducta irracional desde el punto de vista de la teoría clásica y se relaciona directamente con la teoría conductual expuesta en esta investigación.

6ConclusionesLos mercados financieros y económicos se rigen por un sinnúmero de intermediarios, los cuales permiten la creación de comercio. En un comienzo, estos mercados se explicaban por el paradigma de «los mercados eficientes», los cuales suponían competencia perfecta donde existe libre acceso a la información y fluidez de ella, racionalidad de los inversores y la exención de los costos de transacción e impuestos. Sin embargo, después de la depresión de 1929 hasta la crisis Subprime y la crisis griega, el poder predictivo de estos modelos ha sido cuestionado. Para algunos autores, la racionalidad del inversor es de corto plazo y sus decisiones financieras no siempre obedecen a procesos racionales, sino más bien a variables psicosociales y externas que les llevan a percibir el riesgo de forma distinta. En este contexto surgen las finanzas conductuales, que permiten explicar el comportamiento de los inversores al momento de tomar decisiones que van más allá de factores racionales, tal como lo plantea la teoría financiera clásica.

En el caso de Chile, el desarrollo de la industria de las AFP ha estado en constante alza. El número de afiliados al sistema ha aumentado sistemáticamente desde su implementación, pasando de una cobertura efectiva del 29% de la fuerza de trabajo en 1981 a un 55% en 1999. En efecto, Chile ha sido uno de los países pioneros en la instauración de un sistema de capitalización individual, y a partir de ello surge el interrogante de si los inversores chilenos están preparados para tomar decisiones racionales en los multifondos, o ¿qué variables inciden en la elección de multifondos? Ante estas interrogantes, el análisis de los datos de la EPS demuestra que la mayoría de la población chilena (59%) no conoce o no ha escuchado hablar del sistema de multifondos. Los datos indican que un 78% de los encuestados no conoce los tipos de multifondos que existen, y apenas un 17% de ellos han elegido efectivamente el fondo en el cual colocar sus ahorros previsionales; lo anterior refleja que las decisiones tomadas por los inversores chilenos son hechas sin mayor conocimiento del sistema financiero.

En este estudio, para explicar los fenómenos que condicionan la toma de decisiones se combinaron variables propias del individuo y del entorno. Al relacionar la variable sexo con la pregunta: ¿cuál de los multifondos es más riesgoso?, ambos sexos proporcionalmente no responden, lo que indica que el desconocimiento del riesgo por multifondos es independiente del sexo; algo similar ocurre al preguntar: ¿en qué fondo están sus ahorros previsionales?, ya que ambos sexos tienden a responder en el siguiente orden: en primer lugar, el fondo B, seguido del C, y en tercer lugar el fondo A. Esto demuestra que las decisiones son similares independiente del sexo del inversor. Al analizar la variable edad, se observan inconsistencias en las respuestas, dado que población mayor de 60 años manifiesta estar invirtiendo en el fondo A, lo que no es compatible con lo establecido en la ley y refuerza la idea del desconocimiento que la población chilena posee del sistema de multifondos.

En el caso del análisis de la variable educación, los resultados obtenidos apuntan a que los individuos con mayor grado de educación conocen qué fondo es el más riesgoso, y en su mayoría manejan información relevante sobre sus ahorros previsionales. Por lo tanto, se puede concluir que el nivel educacional es un factor condicionante en el proceso de toma de decisiones de los inversores. De igual forma, el nivel de riqueza de los inversores influye en el nivel de educación financiera. Los datos demuestran que los inversores con más propiedades poseen un mayor nivel de conocimiento del sistema previsional y del comportamiento de sus inversiones.

Finalmente, las variables escogidas para realizar el análisis econométrico fueron seleccionadas realizando un nexo entre conocimientos básicos financieros, económicos, AFP y finanzas conductuales. Los signos de las regresiones cumplen con la teoría de las finanzas conductuales, lo que es explicado por la identificación de tendencias en las variables que permiten influir en la toma de decisiones de los individuos. El análisis de las variables estudiadas refleja, desde el punto de vista de la teoría clásica, una conducta irracional de los inversores chilenos y se relaciona en forma congruente con los principios de las finanzas conductuales.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

«Por capitalización individual se entiende el hecho de que el monto de la pensión de cada afiliado dependa directamente de su capacidad generadora de flujos durante su vida laboral activa. Dichos flujos no son otra cosa que el monto de cotizaciones pagadas por el trabajador, los que corresponde al 10% de la renta imponible con un tope de 60 Unidades de Fomento. Así, a mayor renta percibida por el trabajador, mayor será al monto acumulado en forma de cotizaciones previsionales. La suma de las cotizaciones de los afiliados en una determinada AFP constituye lo que se conoce como fondo de pensiones. Es rol de las AFPs gestionar dicho fondo, realizando inversiones tendientes a incrementar el valor de este, a modo de elevar el monto de la pensión de cada uno de sus afiliados. Las inversiones que se realizan con los recursos del fondo están normadas por ley» (Morán y Troncoso, 2003, p. 4).

El sistema se compone de 5 multifondos, nombrados con letras, A, B, C, D y E que se diferencian en el porcentaje de inversiones que tienen en renta variable y renta fija. La renta fija corresponde a títulos del Banco Central, Tesorería General de la República, depósitos a plazo, pagarés, letras hipotecarias y similares. La renta variable son acciones, cuotas de fondos de inversión o fondos mutuos, certificados negociables emitidos por bancos depositarios extranjeros (ADR) y similares (Biblioteca del Congreso Nacional, 2005).

Variable dependiente del modelo: Y, la que indica la elección del multifondo por parte de los individuos.

Nomenclatura del modelo.

Diferencia promedio = promedio masculino de todos los años – promedio femenino de todos los años.

Promedio de probabilidades de la variable edad para los años 2006, 2009 y 2006-2009.

Diferencia promedio = promedio individuo joven de todos los años – promedio individuo mayor o anciano de todos los años.

www.publicationethics.org.