El objetivo de este artículo es presentar una propuesta de un modelo para medir y categorizar los activos intangibles en empresas pequeñas de software, a partir de los fundamentos teóricos de una herramienta multicriterio como es el Análisis de Procesos por Jerarquías, de tal modo que esto permita identificar la mejor empresa de software. La metodología consistió en aplicar el modelo propuesto para medir intangibles en tres empresas de software ubicadas en el Parque Tecnológico de la Ciudad de Cali (Colombia), en donde el programa expert choice fue usado para fines de cálculo. De acuerdo con los resultados obtenidos, se concluye que los gerentes podrían tomar decisiones relacionadas con procesos de mejora continua, benchmarking e, incluso, aquellas relacionadas con inversión y gestión.

The aim of this paper is to present a proposal for a model to measure and categorize intangible assets in small software companies, from the theoretical foundations of a multi-criteria tool such as the Analytical Hierarchy Process. The methodology consisted of applying the model of measure of intangible assets in three small software companies located in the Technological Park in Cali (Colombia), where the Expert Choice program was used for calculation purposes. According to the results, it is concluded that managers could make decisions related to a continuous improvement process, benchmarking, and even those related to investment and management.

O objectivo deste artigo é apresentar uma proposta de um modelo para medir e categorizar os activos intangíveis em empresas pequenas de software, a partir dos fundamentos teóricos de uma ferramenta multicritério como é a Análise de Processos por Hierarquias, de tal modo que isso permita identificar a melhor empresa de software. A metodologia consistiu em aplicar o modelo proposto para medir intangíveis em três empresas de software localizadas no Parque Tecnológico da Cidade de Cali (Colômbia), onde o programa expertchoice foi usado para fins de cálculo. De acordo com os resultados obtidos, concluiu-se que os gerentes podiam tomar decisões relacionadas com processos de melhora contínua, benchmarking e, até mesmo, aquelas relacionadas com inversão e gestão.

Tal como lo plantean Kaplan y Norton (2004), los intangibles han venido ganando importancia en los procesos de gestión, dado el impacto que generan en la creación de valor a largo plazo. Es así como estos autores identificaron que en el año 1982 los intangibles representaban algo más del 30% del valor de mercado de las empresas, en el año 1992 llegaron a representar un poco más del 60% y en el año 1997 superaron el 80% del valor del mercado.

La explicación que se puede dar a este comportamiento radica, entre otras cosas, al cambio de era, ya que se pasa de la era industrial a la era de la información, con lo cual se cuestiona la importancia de los activos tangibles como elementos prioritarios en la generación de ventaja competitiva en los negocios y, consecuentemente, en la creación de valor en las organizaciones.

En la actualidad, los activos intangibles son los responsables en un alto porcentaje de la creación de valor en las organizaciones. No obstante, el gran dilema que surge es cómo medirlos, pues ya se ha hecho famosa la frase de que lo que no se puede medir no se puede gerenciar, de tal manera que puedan ser identificados plenamente con la creación de valor, tal como se puede hacer con los activos tangibles, ya que su impacto en la generación de ventaja competitiva y en la creación de valor puede ser constatada de manera directa en los estados financieros de las compañías.

En ese sentido, el Análisis de Procesos por Jerarquías (APJ), creado por Saaty en los setenta, se ha convertido en una buena opción para realizar la difícil tarea de medir intangibles a partir de los fundamentos matemáticos que lo conforman, disminuyendo el sesgo en la evaluación y facilitando los procesos que llevan a mejoras continuas al interior de la empresa y en la valoración de los mismos.

Dado lo anterior, el objetivo de este artículo es presentar una propuesta de un modelo para medir activos intangibles de tres empresas de software, a partir de los fundamentos teóricos de una herramienta multicriterio como es el APJ, de tal modo que se pueda identificar la mejor alternativa, es decir, la mejor empresa de software, entre las estudiadas.

El artículo comprende las siguientes partes: la revisión de la literatura, la metodología seguida para lograr el objetivo propuesto, el análisis de los resultados y las conclusiones.

2Revisión de la literaturaEn este aparte se aborda los referentes teóricos y conceptuales que comprenden los temas sobre los cuales gira el artículo como son los intangibles, el APJ, creación de valor y medición.

2.1Definición de intangible desde diversos abordajesLa mayoría de las definiciones coinciden en que los intangibles son fuentes generadoras de probables beneficios futuros, carecen de sustancia física y se encuentran controlados por la empresa como resultado de previos eventos o transacciones (Belkaoui, 1992; Cañibano, García y Sánchez, 1999, 2000; Chiesa, Gilardoni, Manzini, 2005; Egginton, 1990; International Accounting Standard - IAS, 2012; Lev, 2003; Marr, 2007; Stickney y Weil, 1994).

Asimismo, existen otras consideraciones que amplían el concepto de intangibles. Para Cañibano et al. (1999), los intangibles tienen su origen en los conocimientos, habilidades, valores y actitudes de las personas. Por lo tanto, para estos autores, el conocimiento asociado a una organización y a una serie de capacidades de los individuos es lo que se conoce como capital intelectual.

Según Hendriksen (1982), la principal diferencia entre los activos tangibles e intangibles radica en la incertidumbre que existe en cuanto a la capacidad de generar beneficios futuros. Por otro lado, para Hendriksen y Van Breda (1992), los intangibles aparecen cuando se invierte dinero en efectivo u otros medios de pago equivalentes en la adquisición del servicio. Estos autores, además de reconocer los intangibles tradicionales, consideran que dentro de este grupo podrían incluirse algunos tipos de pagos anticipados.

Volsselman (1998) define a los intangibles desde un enfoque operativo, caracterizándolos como gastos corrientes en productos intangibles que están disponibles en el período y cuyo uso se extiende durante más de un año. Para este autor suele ser difícil diferenciar entre una inversión y un costo operativo, para el caso de los intangibles, debido a que están relacionados con servicios.

Por otra parte, los intangibles, incluyendo, el goodwill, son frecuentemente considerados como la diferencia entre el precio de adquisición de una compañía y el valor neto contable de sus activos tangibles; siendo los intangibles, los valores residuales que finalmente representan la parte del precio de adquisición que no puede ser atribuida a otros activos tangibles (Cañibano et al., 1999; White, Sondhi y Fried, 1994).

Los intangibles de la organización, si son gestionados y medidos adecuadamente, se transforman en una fuente de ventaja competitiva sostenible, capaz de proporcionar valor, lo cual se traduce en beneficios importantes (Cañibano et al., 1999).

Para Lev (2003, p.19), «los intangibles (empleados calificados, patentes, know-how, software, relaciones con los clientes, marcas, procesos y modelos organizacionales únicos, entre otros) generan la mayor parte del crecimiento empresarial y del valor para los accionistas. Asimismo representan más de la mitad de la capitalización de mercado de las empresas que cotizan en bolsa y concretizan la ventaja competitiva de las empresas».

Por su parte, Reilly (1994) menciona algunos atributos que deben tener los intangibles para que sean susceptibles de ser valorados:

- •

Ser identificados específicamente y tener una descripción reconocible.

- •

Estar sujetos a una protección y a una existencia legal.

- •

Estar sujetos a derechos de propiedad privada y estos derechos deben ser legalmente transferibles.

- •

Tener alguna evidencia tangible o una manifestación de la existencia de intangible (por ejemplo, un contrato, una licencia o un documento registrado).

- •

Estar sujetos a ser destruidos o terminar su existencia en un tiempo identificable o como resultado de un evento identificable.

De esta manera, la concepción de intangible tiene características muy particulares que merecen ser estudiadas en profundidad y tenidas en cuenta en el momento de hacer su medición/valoración, al interior de una organización.

Sin embargo, uno de los problemas fundamentales con relación a los intangibles es la dificultad que existe para identificarlos por separado de otros activos o gastos, lo que llevaría a pensar que no cumplen con un requisito fundamental para su reconocimiento contable. Del mismo modo surgen inquietudes en cuanto a la manera de reconocer su desgaste, pues al no tener sustancia física, difícilmente se podrían depreciar empleando los mismos métodos que se usan para depreciar los activos tangibles (Cañibano et al., 1999).

Otro problema relacionado con los intangibles es la limitación que presenta la contabilidad tradicional en cuanto a que no refleja con precisión el valor de los mismos. Los estados financieros no proporcionan información de todos los activos y pasivos de la empresa, sino que solo refleja aquellos que cumplen con ciertas condiciones, lo que podría generar que no todos los intangibles sean evidenciados y mucho menos valorados adecuadamente, cuando se presentan en los estados financieros (Cañibano et al., 1999).

Finalmente, Lev (2004) planteaba que las empresas y los organismos contables deberían realizar un esfuerzo sistemático por desarrollar modelos de información y valoración que sean capaces de reflejar confiablemente las características distintivas de los intangibles.

Una vez realizada la revisión de la literatura sobre los intangibles se procederá a abordar el segundo tema conceptual que comprende el artículo y que hace referencia al APJ.

2.2Análisis de procesos por jerarquíasEl APJ fue propuesto por Saaty en 1970 como un método para resolver problemas de toma de decisiones socioeconómicas. No obstante, los usos dados al APJ han sido diversos, es así como se ha utilizado en trabajos relacionados con planeación estratégica con miras a priorizar todas las medidas y estrategias (Bentes, Carneiro, da Silva y Kimura, 2012; Huang, Lai y Lin, 2011; Leung, Lam y Cao, 2006). Asimismo tiene aplicabilidad con el fin de establecer categorías en procesos de benchmarking y eficiencia (Frei y Harker, 1999); para establecer categorías en recursos humanos (Abdullah, Jaafar y Taib, 2013); para el gerenciamiento de operaciones (Subramanian y Ramanathan, 2012) e, incluso, puede ser aplicado en problemas de decisión en diferentes tipos de negocios, por ejemplo: tecnología, producción, biofarmacéutica, agrícola, automovilística, servicio de transporte, educación, banca, entre otros (Azadeh, Ghaderi, Mirjalili y Moghaddam, 2011; De Luca, 2014; García, Alvarado, Blanco, Jimenez, Maldonado y Cortés, 2014; Lee, Chen y Chang, 2008; Lin y Tang, 2009; Tang, 2014).

Otra propiedad del APJ es que se complementa perfectamente con el Cuadro de Mando Integral (CMI), el cual provee información integral sobre el desempeño de la organización, a través de las perspectivas financiera, de clientes, procesos internos, aprendizaje y crecimiento. El acople se da en la medida que el CMI presenta un conjunto de medidas de carácter financiero y no financiero y con la ayuda del APJ se pueden llegar a jerarquizar dichas medidas, y de esta manera el tomador de decisión puede escoger aquellas que le sean más relevantes para su proceso de gestión y toma de decisión (Chang, 2006; González, 2009; Huang et al., 2011; Lee et al., 2008).

Por otra parte, Huang (2009) utilizó el APJ para acoplar el CMI con un sistema basado en el conocimiento; también, Kim y Kim (2009) sugieren que el APJ permite priorizar la evaluación de factores de un sistema de administración basado en la relación con los clientes y Varma, Wadhwa y Deshmukh (2008) combinan el APJ con el CMI para evaluar el desempeño de una cadena de suministros en una empresa petrolera.

En el caso específico de activos intangibles, el APJ permite la jerarquización de opiniones subjetivas, haciendo posible un tratamiento cuantitativo que permite calcular un valor estimado de importancia relativa de cada atributo perteneciente a cada criterio, subcriterio y alternativa con el fin de alcanzar una meta. Gráficamente, la estructura del APJ se observa en la figura 1.

La importancia relativa de los atributos se obtiene a partir de un proceso que se inicia con la construcción de una matriz de comparación de parejas o matriz de preferencia1, luego es necesario calcular el vector de prioridad (eigen vector) constituido por las notas o pesos ponderados dados a los atributos que determinan la jerarquía que el atributo tiene en relación con los otros atributos en la matriz de preferencia. Finalmente, se debe determinar la consistencia de la matriz de preferencia y, para tal fin, se calculan el valor de prioridad (eigen value) y la razón de consistencia.

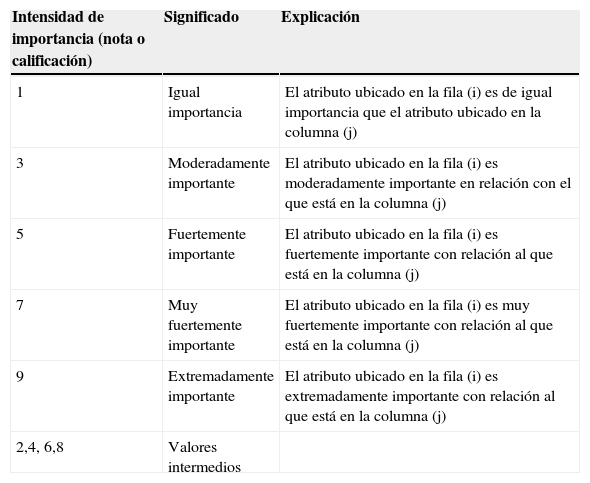

Para la construcción de una matriz de preferencia, Saaty (1980) propuso una escala de notas o calificaciones, con el fin de que al comparar una pareja de atributos ubicados en una matriz de preferencia, dicha comparación tuviera una nota. Las notas y su significado se exhiben en la tabla 1.

Escala de calificación

| Intensidad de importancia (nota o calificación) | Significado | Explicación |

|---|---|---|

| 1 | Igual importancia | El atributo ubicado en la fila (i) es de igual importancia que el atributo ubicado en la columna (j) |

| 3 | Moderadamente importante | El atributo ubicado en la fila (i) es moderadamente importante en relación con el que está en la columna (j) |

| 5 | Fuertemente importante | El atributo ubicado en la fila (i) es fuertemente importante con relación al que está en la columna (j) |

| 7 | Muy fuertemente importante | El atributo ubicado en la fila (i) es muy fuertemente importante con relación al que está en la columna (j) |

| 9 | Extremadamente importante | El atributo ubicado en la fila (i) es extremadamente importante con relación al que está en la columna (j) |

| 2,4, 6,8 | Valores intermedios |

Fuente: tomada de Saaty (1980, p.7).

Las comparaciones se inician planteando la pregunta: «¿Cuál de los dos atributos (el ubicado en la fila versus el ubicado en la columna) es más importante?». La fortaleza de la preferencia es expresada con notas que se encuentran representadas en la escala de 1 a 9, tal como se exhibe en la primera columna de la tabla 1; en la segunda columna aparece el concepto que cada nota representa y en la tercera columna se explica cómo se realiza la interpretación según la nota, lo que permite la medida dentro del mismo orden de magnitud, tal como se presenta en la tabla 1.

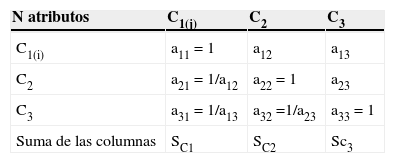

Las comparaciones que resultan en una matriz de preferencia (tabla 2) pueden dar origen a las siguientes tres situaciones:

- 1)

El atributo en la fila (i) es más importante que el atributo en la columna (j). Por lo tanto, la nota es igual a: aij.

aij puede tomar un valor entre 1 y 9 que corresponden a las notas expuestas en la tabla 1 y el valor de la nota asignado dependerá de qué tan importante es el atributo de la fila versus el de la columna.

- 2)

El atributo en la columna (j) es más importante que el atributo en la fila (i). Por lo tanto la nota es igual a: 1aij (inverso).

Es importante aclarar que el cambio de posición de los atributos en la matriz de preferencia no genera un cambio en el significado de la nota dada al atributo cuando este estaba en la fila y, por ejemplo, se ubica luego en la columna. Esta propiedad se tiene que cumplir en consideración a que las notas que constituyen la matriz de preferencia deben ser consistentes. Esto quiere decir que cuando se compara el atributo en la fila (C1) con el atributo en la columna (C2) y se da una nota de aij=3, significa que el atributo en la fila es moderadamente más importante en relación con el que está en la columna. Al cambiar la posición de los atributos, es decir, el atributo C1 se ubica en la columna y el atributo C2 en la fila, se obtendría una nota de 1/3. Esto significa que el atributo que está en la columna (C1) es moderadamente más importante que el atributo que está en la fila (C2). Como se observa, se sigue manteniendo el significado en cuanto a la importancia del atributo, cualquiera que sea su ubicación. Esta situación se debe dar con el fin de reflejar la consistencia que debe presentar la matriz como un todo.

- 3)

El atributo ubicado en la fila (i) es de igual importancia que el atributo en la columna (j), en este caso aij es igual a 1.

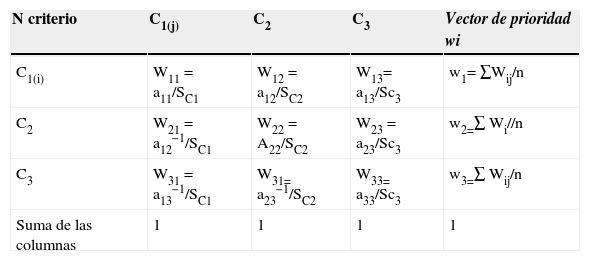

Una vez construida la matriz de preferencia y con base en los conceptos matemáticos de vector de prioridad (relacionado con escala de índices), el peso relativo de importancia de cada atributo se puede calcular a partir de los siguientes pasos:

- 1)

Primer paso: se debe contar con la matriz de preferencias como se observa en la tabla 3. El componente Sc1 resulta de la suma de las notas dadas a cada atributo en la columna 1 de la matriz, al cual corresponde. Esto se repite para Sc2 y Sc3.

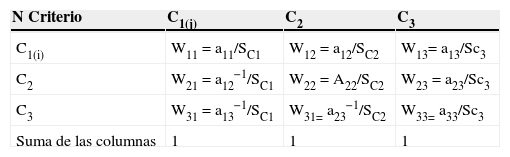

- 2)

Segundo paso: a partir de los datos presentados en la tabla 3 se procede a normalizar o estandarizar cada atributo en la matriz. El valor estandarizado de cada nota dada a algún atributo (Wij) se obtiene dividiendo la nota tomada de la matriz de preferencia aij (tabla 3) por el valor total de la suma de todas las notas en cada columna (Scj), tal como se muestra en la tabla 4. Al final, la suma de todas las notas estandarizadas debe dar uno por columna.

Para hallar el valor estandarizado de cada nota dada a algún atributo (Wij) se utiliza la siguiente expresión:

Donde Wij corresponde al valor estandarizado de la nota dada a cada atributo; aij es la nota dada a cada atributo y scj es la suma de las notas en cada columna (tabla 3).

- 3)

Tercer paso: con la matriz estandarizada, se procede a calcular el valor del peso relativo (wi) que se ubica en la columna del vector de prioridad (eigen vector). El valor del peso relativo (wi) resulta de la sumatoria de las notas estandarizadas en cada fila dividida por n que es igual al tamaño de la matriz (en este caso es tres). Tal como se exhibe en la última columna de la tabla 5.

Tabla 5.Cálculo del valor del peso relativo (wi)

N criterio C1(j) C2 C3 Vector de prioridad wi C1(i) W11=a11/SC1 W12=a12/SC2 W13= a13/Sc3 w1= ∑Wij/n C2 W21=a12−1/SC1 W22=A22/SC2 W23=a23/Sc3 w2=∑ Wi//n C3 W31=a13−1/SC1 W31= a23−1/SC2 W33= a33/Sc3 w3=∑ Wij/n Suma de las columnas 1 1 1 1 Fuente: elaboración propia.

El valor del peso dado a cada atributo (wi) permite determinar el nivel de jerarquía o importancia del atributo.

La siguiente expresión muestra cómo se calculan los valores de peso relativo dado a cada atributo (wi), que es presentado en la columna del vector de prioridad en la matriz:

Donde ∑j=1nWij corresponde a la sumatoria de los valores estandarizados que se calcularon con la expresión 1 y n es el tamaño de la matriz.

Una vez se ha calculado el valor del peso relativo (wi) de cada atributo, se procede a determinar el nivel de consistencia de la matriz de preferencia. El nivel de consistencia es importante en la medida que indica si la matriz de preferencia no está afectada, en un alto grado, por los sesgos o las preferencias de los individuos que participan en la construcción de la misma. La consistencia de una matriz de preferencia se calcula a partir de la razón de consistencia (RC).

Para calcular la RC, primero, se requiere calcular el valor de prioridad (λ): que es igual a la sumatoria de la multiplicación de (Scj) por el valor de peso relativo dado a cada atributo (wi).

Una vez calculado λ se procede a calcular el índice de consistencia (IC), tal como aparece en la siguiente expresión:

Calculado el IC se halla la RC, de la siguiente forma:

Donde IC corresponde al índice de consistencia; n es el tamaño de la matriz; λ es lambda; RC corresponde a la razón de consistencia y CA es el coeficiente aleatorizado.

Con relación al coeficiente aleatorizado (CA), Saaty (2008, p.83) lo explica a partir del siguiente análisis: «si un juicio numérico fuera tomado aleatoriamente desde una escala de 1/9, 1/8, 1/7…1/2…, 1, 2, 3, …, 9, usando una matriz reciproca se encontraría que existe el siguiente promedio de consistencias para diferentes tamaños de matrices aleatorias». En la tabla 6 se presentan los valores que puede tomar el CA a partir del tamaño de la matriz.

El CA es otra de las construcciones propuestas por Saaty y que es requerido para el cálculo de la RC. El valor que toma CA depende del tamaño de la matriz. Según Saaty (2008), la RC debe ser menor a 10% para que una matriz de preferencia sea considerada como consistente.

Finalmente, otros de los temas a tratar dentro de la revisión de la literatura son la creación de valor y medición de los intangibles, los cuales se abordan a continuación.

2.3Creación de valor y medición de activos intangiblesLa creación de valor, entendida desde el enfoque de la era industrial, significaba obtener utilidades a partir de las ventajas competitivas derivadas de la tenencia de grandes cantidades de activos tangibles2; además de la buena gestión de los mismos a consecuencia de mecanismos de control y revelación que establece la contabilidad financiera tradicional. Es de anotar que los mecanismos fueron adecuados y eficaces para tal fin y bajo ese contexto. No obstante, el cambio a la era de la información puso en evidencia que el sistema de contabilidad financiera tradicional era inadecuado para valorar a los nuevos responsables de la creación de valor: los activos intangibles.

El sistema de contabilidad financiera tradicional está pensado para valorar y evidenciar activos tangibles, pero no para valorar activos como: la satisfacción de empleados, el aprendizaje, la investigación y desarrollo; la efectividad y la lealtad del cliente, entre otros (Mathis y Jackson, 2003).

Desde la perspectiva de la era industrial, cualquier desembolso relacionado con la capacitación de los empleados, la atención a clientes, entre otros, solo representan valores que disminuyen las utilidades del período. Pero el análisis de los impactos generados por realizar inversiones en activos intangibles no se puede medir apenas en el corto plazo, como tampoco desde la perspectiva bajo la que se analizan los activos tangibles.

El impacto del activo intangible se debe valorar en términos de su contexto y de la estrategia de la organización, lo cual se vincula con el largo plazo. En otras palabras, el lente bajo el que se observan los activos intangibles en función de la creación de valor es totalmente diferente al que se usaría para observar activos tangibles.

Kotler (2003) consideraba que con empleados altamente motivados y bien entrenados, se podrían realizar procesos que llevan a fabricar productos o a prestar servicios con calidad, lo cual se traducía en satisfacción a clientes que generan aumento en las ventas, las utilidades y, por lo tanto, crean valor.

Según Lin y Tang (2009), los gerentes en la era de la información deben identificar cuáles son los activos intangibles que crean valor neto para sus empresas y por tal motivo se deben proponer estrategias para potenciar dichos activos e, incluso, se deben establecer relaciones causa-efecto entre ellos; siendo el resultado final de este modelo, el incremento en la creación de valor. Finalmente, los autores consideran que con lo anterior se evitan las trampas y las malas interpretaciones de indicadores que surgen del sistema de contabilidad financiera tradicional.

En lo que respecta a la medición, Swanborn (1981) define la medición como el proceso de asignar números en escala para ítems, de tal modo que la relación existente entre los posibles estados de una variable son reflejados en relaciones entre los números en la escala. Los métodos de medición no usan escala de valores, pero en su lugar usan escalas de medición (indicadores).

Andriessen (2004), presenta una serie de métodos que pueden ser utilizados para fines de medición de los intangibles3, entre ellos están:

- •

El Balanced Scorecard agrupa tanto medidas financieras como no financieras dentro de las cuatro perspectivas. Dichas medidas son usadas para mejorar el gerenciamiento interno.

- •

El Índice de Auditoría es un método creado para gerenciar internamente el capital intelectual. El método cuenta con un rango de indicadores que tienen un estándar que representa el buen estado del indicador.

- •

Viedman's Intellectual Capital Benchmarking System es un método que consiste en un proceso de evaluación en el que el activo intangible es evaluado en función del juicio de un experto. Otro ejemplo es el de Edvinsson's IC Rating®.

Finalmente, Andriessen (2004) considera que sistemas como: Skandia Navigator, Monitor del Activo Intangible y el Índice de Capital Intelectual, no pueden ser clasificados como métodos de valoración y, sí, como métodos de medición. Esto en consideración a que ninguno de ellos usa valores, normas u otros estándares de carácter contable. El propósito de estos métodos de medición son los de mejorar el gerenciamiento interno y la revelación externa de los intangibles.

3MetodologíaLa metodología empleada para lograr el objetivo propuesto en este artículo consiste en desarrollar un caso de aplicación a través del cual se empleen los principios del APJ propuesto por Saaty (2005), que junto con la ayuda del software Expert Choice, permita realizar los cálculos de las matrices. El caso se construye a partir de la respuesta dada a una encuesta realizada a un grupo de gerentes de empresas de software ubicadas en el Parquesoft de Cali-Colombia.

El modelo de decisión propuesto comprende la estructura que se inicia con la identificación de un objetivo a alcanzar, luego se procede a clasificar los activos intangibles en los siguientes grupos: criterios y subcriterios; y también se identifican las alternativas.

Una vez identificados los intangibles en cada grupo se construyen las matrices de preferencia para los criterios y subcriterios. En ese proceso se pasa a comparar los activos intangibles ubicados en cada grupo. Realizada la comparación, se calculan los pesos relativos (wi), lo que permite identificar el grado de importancia que tiene cada activo intangible y luego se determina la consistencia de las matrices calculando la razón de consistencia para cada matriz. Las alternativas también se miden a partir de la construcción de matrices de preferencia y para cada alternativa se calcula el peso que determina el grado de importancia que tienen cada una de ellas con lo cual se logra el objetivo planteado. La figura 2 representa el modelo propuesto para medir intangibles en empresas de software e identificar la mejor empresa, entre las analizadas.

4Análisis de los resultados

Esta sección se encuentra conformada por las siguientes subsecciones: análisis empírico y análisis de los resultados y sensibilidad, los cuales se explican a continuación.

4.1Análisis empíricoDe un total de 21 empresas observadas en el Parquesoft de Cali, se seleccionaron 3 empresas de software para realizar el caso de aplicación, las cuales fueron evaluadas a partir de sus vectores de valor relacionados con los activos intangibles que las caracterizan. A seguir se presenta el modelo de decisión que se utilizará para categorizar a los activos intangibles y de esta manera identificar la mejor empresa entre las analizadas.

4.1.1Aplicación del modelo de decisión para categorizar activos intangibles y hallar la mejor empresaA continuación se desarrollan los pasos que comprende el modelo propuesto en la figura 2:

- 1)

Definir un objetivo o meta: identificar la mejor empresa de software (para este caso empresas A, B y C).

- 2)

Clasificar los activos intangibles en cada criterio y subcriterio: en la figura 3 se aprecia cómo los activos intangibles fueron clasificados en los 3 grupos: criterios (se ubican en el nivel superior), subcriterios (en el nivel del medio) y alternativas (en el nivel inferior).

- 3)

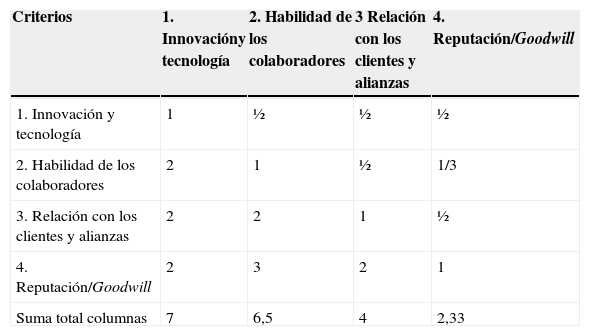

Realizar la comparación por parejas de los activos intangibles en cada grupo (criterios, subcriterios): para tal fin, cada gerente construyó su matriz de preferencia en lo concerniente a los criterios4. Una vez obtenidas las tres matrices de preferencia, se procedió a consolidarlas en una sola matriz global de preferencia de criterios, la cual se calculó siguiendo los parámetros del Método de Agrupamiento de los Juicios Individuales, cuyos principios fueron propuestos por Forman y Peniwati (1998), y que consiste en tomar cada uno de las notas que conforman las matrices de preferencia de los criterios, construidas por cada gerente y por medio de cálculos de la media geométrica entre las notas, se obtiene la nueva matriz de preferencia global de criterios (tabla 7). Las notas que aparecen en esta nueva matriz son las que se utilizarán para hallar los valores del vector de preferencia (wi) y del mismo modo será esta matriz la que se someterá al análisis de consistencia a través de la RC.

Tabla 7.Matriz de preferencia global de los criterios

Criterios 1. Innovacióny tecnología 2. Habilidad de los colaboradores 3 Relación con los clientes y alianzas 4. Reputación/Goodwill 1. Innovación y tecnología 1 ½ ½ ½ 2. Habilidad de los colaboradores 2 1 ½ 1/3 3. Relación con los clientes y alianzas 2 2 1 ½ 4. Reputación/Goodwill 2 3 2 1 Suma total columnas 7 6,5 4 2,33 Fuente: elaboración propia.

- 4)

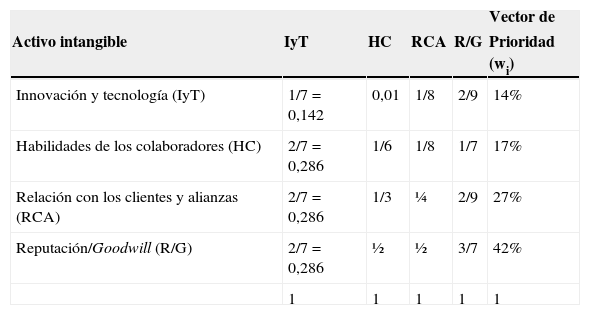

Calcular en el vector de preferencia los pesos relativos (wi) y la razón de consistencia: para calcular wi, se procede a normalizar los valores de la tabla 7, para lo cual se toma cada nota en cada columna y se divide por el resultado de sumar los valores ubicados en cada columna, así por ejemplo: 1/7; 2/7; 2/7; 2/7. Los resultados de esta división son los que aparecen en la tabla 8, en la primera columna. Una vez que la información está estandarizada se procede a calcular el peso (wi) para cada criterio. El peso (wi) para el criterio innovación y tecnología es igual a 14%, este valor se halla sumando las notas estandarizadas ubicadas en la fila y ese total se divide por el número de los criterios, así: (0,142+0,01+1/8+2/9)/4=14%; este mismo procedimiento se utiliza para cada uno de los restantes criterios ubicados en las filas.

Tabla 8.Matriz de preferencia global normalizada en términos de pesos

Vector de Activo intangible IyT HC RCA R/G Prioridad (wi) Innovación y tecnología (IyT) 1/7=0,142 0,01 1/8 2/9 14% Habilidades de los colaboradores (HC) 2/7=0,286 1/6 1/8 1/7 17% Relación con los clientes y alianzas (RCA) 2/7=0,286 1/3 ¼ 2/9 27% Reputación/Goodwill (R/G) 2/7=0,286 ½ ½ 3/7 42% 1 1 1 1 1 Fuente: elaboración propia.

.")

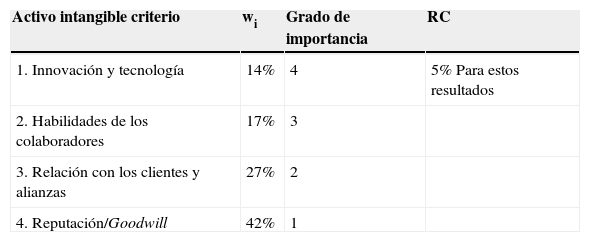

Con base en los resultados de los pesos de las notas, ubicados en la columna del vector de prioridad (wi), se puede obtener una tabla de categorías o jerarquías que determinan el nivel de importancia o preferencia de cada criterio. Tal como se observa en la tabla 9, el criterio más importante resultó ser el de reputación/goodwill, que obtuvo un wi=42%, siendo el mayor peso en comparación con los otros criterios y por lo tanto con un nivel de grado de importancia de uno. Le siguen en jerarquía: relación con los clientes y alianzas con un wi=27%; el tercero en importancia es la capacidad de los colaboradores con un wi=17% y el criterio con el cuarto nivel en importancia, de acuerdo con los resultados obtenidos sería innovación y tecnología con un wi=14%. Los resultados de los pesos (wi) fueron corroborados al procesar la matriz de preferencia global a través de la aplicación Expert Choice. La RC calculada a través del Expert Choice dio como resultado 5%, lo que significa que la matriz global de preferencia de los criterios es consistente, ya que la RC obtenida fue menor a 10%.

Valor de los pesos relativos (wi), grado de importancia y razón de consistencia para cada criterio

| Activo intangible criterio | wi | Grado de importancia | RC |

|---|---|---|---|

| 1. Innovación y tecnología | 14% | 4 | 5% Para estos resultados |

| 2. Habilidades de los colaboradores | 17% | 3 | |

| 3. Relación con los clientes y alianzas | 27% | 2 | |

| 4. Reputación/Goodwill | 42% | 1 |

Fuente: elaboración propia.

El cálculo de los vectores de prioridad para cada una de las matrices de preferencia de los subcriterios se calculan de la misma forma como se hizo con la matriz de preferencia de los criterios, es decir cada gerente construye una matriz de preferencia por cada grupo de subcriterios. Las matrices que resultan se traducen en un matriz global de preferencia para cada grupo de subcriterios conforme el Método de Agrupamiento de los Juicios Individuales. La matriz de preferencia global que resulta se estandariza con el fin de poder calcular el peso relativo (wi) para cada grupo de subcriterios y de este modo se establece el grado de importancia de cada subcriterio dentro del grupo al que corresponde. Asimismo se puede determinar la consistencia de la matriz de preferencia global por cada grupo de subcriterios.

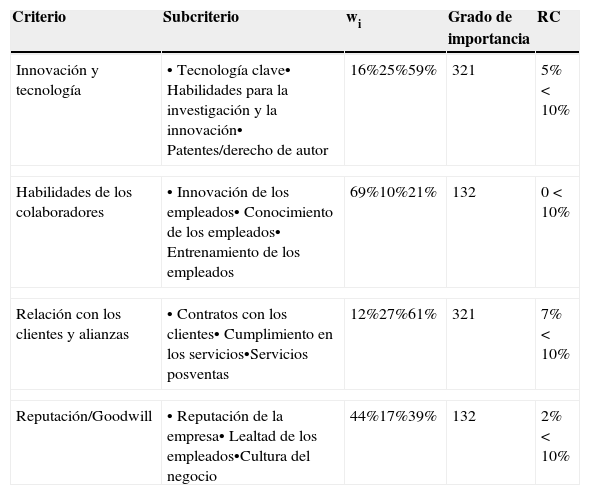

En la tabla 10 se presentan los resultados obtenidos para cada conjunto de subcriterios relacionados con un criterio, a partir del uso del programa Expert Choice. Como se puede observar, el subcriterio más importante, correspondiente al criterio de innovación y tecnología, fue el de patentes/derechos de autor (wi=59%); para el criterio habilidades de los colaboradores, el subcriterio más importante fue el de innovación de los empleados (wi=69%); el servicio posventa fue el subcriterio más importante (wi=61%) para el criterio relación con los clientes y alianzas. Finalmente, para el criterio reputación/goodwill, el subcriterio más importante resultó ser reputación de la empresa (wi=44%). Por otro lado, en la tabla 10 se observa que las matrices de preferencia globales para los subcriterios fueron consistentes, una vez que las RC para los cuatro conjuntos de subcriterios fueron inferiores a 10%.

- 5)

Construir y analizar la matrices globales para las alternativas: hasta el paso anterior, lo que se ha hecho es identificar dentro de los criterios cuál es el activo intangible más importante, como también, a nivel de los subcriterios vinculados con cada criterio, se ha logrado identificar cuál es el más importante o de mayor jerarquía. En ese orden de ideas, el paso a seguir conforme el modelo de decisión propuesto en la figura 2, es identificar la mejor alternativa, que para este caso, es la mejor empresa de software de las tres analizadas, en consideración a sus mejores criterios y subcriterios.

Valor de los pesos relativos (wi), grado de importancia y razón de consistencia para cada grupo de subcriterio

| Criterio | Subcriterio | wi | Grado de importancia | RC |

|---|---|---|---|---|

| Innovación y tecnología | • Tecnología clave• Habilidades para la investigación y la innovación• Patentes/derecho de autor | 16%25%59% | 321 | 5%<10% |

| Habilidades de los colaboradores | • Innovación de los empleados• Conocimiento de los empleados• Entrenamiento de los empleados | 69%10%21% | 132 | 0<10% |

| Relación con los clientes y alianzas | • Contratos con los clientes• Cumplimiento en los servicios•Servicios posventas | 12%27%61% | 321 | 7%<10% |

| Reputación/Goodwill | • Reputación de la empresa• Lealtad de los empleados•Cultura del negocio | 44%17%39% | 132 | 2%<10% |

Fuente: elaboración propia.

Para tal fin se procede a procesar las matrices globales de preferencia de las alternativas en función de los criterios y subcriterios a través del programa Expert Choice. En esta etapa se obtienen nuevos resultados sobre los criterios y subcriterios pero en función de las alternativas. Con ello se logra el objetivo propuesto para este caso de aplicación que es utilizar el modelo de decisión para identificar la mejor empresa de software.

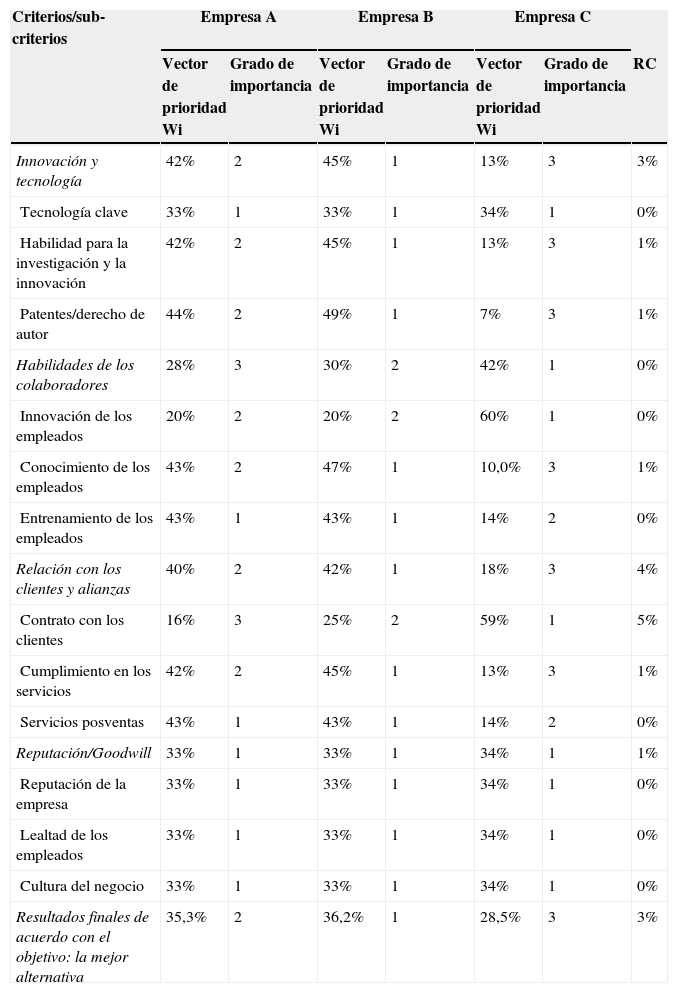

La tabla 11 recoge los resultados obtenidos después de procesar la información en el Expert Choice. En ese orden de ideas se identifica que para la empresa A y B, el criterio más importante es innovación y tecnología (wi=42% y wi=45%, respectivamente) y para la empresa C es habilidades de los colaboradores (wi=42%). En cuanto a los subcriterios, todos aquellos que tienen un grado de importancia igual a uno son los más importantes para cada empresa; por ejemplo, en el caso del subcriterio habilidades para la investigación y la innovación, resultó ser muy importante para la empresa B (wi=45%), una vez que fue el de mayor peso relativo, en comparación con los obtenidos, para este mismo subcriterio, por la empresa A (wi=42%) y C (wi=13%).

Valor de los pesos relativos de los criterios y subcriterios según cada alternativa (empresas)

| Criterios/sub-criterios | Empresa A | Empresa B | Empresa C | ||||

|---|---|---|---|---|---|---|---|

| Vector de prioridad Wi | Grado de importancia | Vector de prioridad Wi | Grado de importancia | Vector de prioridad Wi | Grado de importancia | RC | |

| Innovación y tecnología | 42% | 2 | 45% | 1 | 13% | 3 | 3% |

| Tecnología clave | 33% | 1 | 33% | 1 | 34% | 1 | 0% |

| Habilidad para la investigación y la innovación | 42% | 2 | 45% | 1 | 13% | 3 | 1% |

| Patentes/derecho de autor | 44% | 2 | 49% | 1 | 7% | 3 | 1% |

| Habilidades de los colaboradores | 28% | 3 | 30% | 2 | 42% | 1 | 0% |

| Innovación de los empleados | 20% | 2 | 20% | 2 | 60% | 1 | 0% |

| Conocimiento de los empleados | 43% | 2 | 47% | 1 | 10,0% | 3 | 1% |

| Entrenamiento de los empleados | 43% | 1 | 43% | 1 | 14% | 2 | 0% |

| Relación con los clientes y alianzas | 40% | 2 | 42% | 1 | 18% | 3 | 4% |

| Contrato con los clientes | 16% | 3 | 25% | 2 | 59% | 1 | 5% |

| Cumplimiento en los servicios | 42% | 2 | 45% | 1 | 13% | 3 | 1% |

| Servicios posventas | 43% | 1 | 43% | 1 | 14% | 2 | 0% |

| Reputación/Goodwill | 33% | 1 | 33% | 1 | 34% | 1 | 1% |

| Reputación de la empresa | 33% | 1 | 33% | 1 | 34% | 1 | 0% |

| Lealtad de los empleados | 33% | 1 | 33% | 1 | 34% | 1 | 0% |

| Cultura del negocio | 33% | 1 | 33% | 1 | 34% | 1 | 0% |

| Resultados finales de acuerdo con el objetivo: la mejor alternativa | 35,3% | 2 | 36,2% | 1 | 28,5% | 3 | 3% |

Fuente: elaboración propia.

Por otra parte, los valores que aparecen en la tabla 11 están normalizados, de tal modo que al sumar los pesos en los criterios y subcriterios, de las tres empresas e, incluso, los pesos obtenidos por las empresas (alternativas), estos deben totalizar el 100%, para cada caso. Así por ejemplo: innovación y tecnología, la suma de los pesos dados por empresa para este criterio es igual a: 42+ 45+13%=100%; en el caso de los subcriterios, por ejemplo, innovación de los empleados: 20+20+60%=100% y para las alternativas que corresponden a las tres empresas, se tiene: 35,3+36,2+28,5%=100%.

Los resultados mostrados en la tabla 11 permiten identificar cuál de los activos intangibles ubicados en los criterios y subcriterios son la prioridad para cada empresa. De acuerdo con esos resultados es fácil detectar qué es lo que está generando ventajas competitivas a la empresa B, al punto de ser la mejor empresa entre las analizadas, al obtener el mayor peso o nota (wi=36,2%). La información contenida en la tabla 11 facilita la realización de un benchmarking entre las empresas, ya que los gerentes podrían repensar sus preferencias o fortalecer aquellos criterios o subcriterios que no tengan una buena nota, en función de crear ventajas competitivas que los diferencien de sus competidores y por lo tanto, les permitan crear valor.

4.2Análisis de los resultados y de sensibilidadTal como se puede constatar en la figura 4, la mejor empresa es la B, quien obtuvo el mayor wi=36,2%, le sigue la empresa A wi=35,3% y finalmente la empresa C con wi=28,5%. Al observar el comportamiento de las empresas A y B en relación con los criterios de innovación y tecnología, los pesos relativos obtenidos para ambas empresas fueron muy próximos y altos (fig. 4); no sucede lo mismo para el criterio habilidades de los colaboradores donde se presenta un descenso en los pesos relativos, pero siendo más significativo el descenso para la empresa A (wi=28%). El criterio sobre la relación con los clientes y alianzas, para ambas empresas (A y B) presentó un aumento en sus respectivos pesos relativos, siendo el peso para la empresa B (wi=42%) un poco superior al obtenido por la empresa A (wi=40%). Finalmente, en el criterio reputación/goodwill, se observa que las tres empresas obtienen el mismo peso (wi=33,33%).

En general, la tendencia de la empresa B fue obtener los mejores pesos (wi) en comparación a las empresas A y C. La empresa C, presentó un comportamiento totalmente diferente a la tendencia presentada por la A y B en los criterios de innovación y tecnología, habilidades de los colaboradores, relación con los clientes y alianzas; y solo en reputación/goodwill coincidió con las otras dos empresas.

Tal como se observa en la figura 4, las líneas que corresponden a las empresas A y B, respectivamente, siguen el mismo sentido y van paralelamente encontrándose en el criterio de reputación/goodwill.

Finalmente, teniendo en cuenta los resultados de los pesos obtenidos para los criterios, subcriterios y alternativas, en la figura 5 se exhiben los resultados correspondientes para cada categoría que resultan de aplicar los fundamentos del APJ, después de ser procesadas las respectivas matrices globales de preferencia en el Expert Choice. Como se observa en la figura 5, la mejor nota para los activos intangibles a nivel de los criterios fue para reputación/goodwill (wi=42%); para el caso de los subcriterios, los activos intangibles con mejores notas fueron los siguientes: patentes/derechos de autor (wi=59%), innovación de los empleados (wi=69%), servicios posventas (wi=61%) y reputación de la empresa (wi=44%). Para el caso de las alternativas que corresponden a las tres empresas de software analizadas, la mejor alternativa fue la empresa B, con un wi=36,20.

En la figura 6 se observan los pesos relativos (wi) obtenidos por las tres empresas (alternativas) y en la figura 7 los pesos relativos obtenidos por los criterios.

El Expert Choice permite hacer simulaciones con el fin de conocer en cuál de los criterios se tendría que mejorar, para que la empresa C sea la mejor; así, por ejemplo, si se realiza un cambio en las habilidades de los colaboradores, lo que puede ocurrir es que la empresa C las supere, tal como se observa en la figura 8. Asimismo, los pesos de los criterios también cambian, tal como se exhibe en la figura 9, en la cual se observa cómo el criterio de habilidades de los colaboradores tuvo el mejor peso (wi).

5Conclusiones

Las matrices fueron validadas a través del cálculo del IC y RC, propuestos por Saaty para tal fin. Es de anotar que para todas las matrices procesadas a través de Expert Choice, las RC fueron menores al 10%.

La investigación se limitó a tomar en cuenta empresas con el siguiente perfil: empresas ubicadas en el Parquesoft de Cali, desarrolladoras de software, que cumplían con las condiciones de estar registradas en Cámara de Comercio y llevar contabilidad. Cabe anotar que para el desarrollo de este artículo, de un total de 21 empresas observadas, solamente se recrea el caso para tres empresas. Finalmente, el trabajo se limita a abordar el fenómeno de la medición de activos intangibles y no involucra el de valoración.

A través del artículo se presenta el desarrollo del modelo de decisión que permitió alcanzar el objetivo propuesto, el cual consistía en la identificación de la mejor empresa de software, de las tres analizadas (A, B y C). Todo ello a partir del análisis de los activos intangibles que fueron identificados para este caso de aplicación y que fueron ubicados en los criterios y subcriterios. Los fundamentos teóricos de la herramienta multicriterio conocida como APJ, permitieron diseñar el modelo de decisión que luego se operacionalizó por medio del Expert Choice. La combinación de estos elementos facilitó el procesamiento de las matrices de preferencias globales, con lo cual se logró conocer los pesos o notas finales que determinaban el grado de importancia de cada activo intangible en su condición de criterio, subcriterio, para finalmente, llegar a los pesos asignados a cada alternativa (empresas de Software A, B, C).

El modelo presentado y desarrollado facilitó la jerarquización de los activos intangibles y esta jerarquización no es más que una manera de medirlos. El uso del Expert Choice hace que el trabajo de procesar las matrices sea menos dispendioso, más rápido y preciso en cuanto a los resultados que se obtienen. El cálculo de la razón de consistencia es un medio para validar las matrices construidas con lo que el resultado adquiere un carácter de mayor objetividad.

Los resultados obtenidos permitieron conocer que el criterio de mayor importancia fue el de reputación/goodwill (wi=42%); para el caso de los subcriterios, los activos intangibles con mejores pesos correspondieron a los siguientes: patentes/derechos de autor (wi=59%); innovación de los empleados (wi=69%); servicios posventas (wi=61%); y reputación de la empresa (wi=44%). Para el caso de las alternativas que corresponden a las empresas, la mejor alternativa con base a los pesos obtenidos y para el nivel de criterios y subcriterios establecidos fue la empresa B con un wi=36,20.

El análisis de los resultados, permite una monitorización continua sobre los activos intangibles de tal modo que se puedan tomar decisiones encaminadas a explorar oportunidades conducentes a procesos de mejora continua que lleven a crear valor.

El uso de este modelo se puede vincular con futuros estudios encaminados a realizar comparaciones entre empresas a partir de los intangibles, con fines de generar una mejora continua y benchmarking e, incluso, tomar decisiones sobre inversión y gestión, como también se podría realizar un caso integrador del modelo propuesto en este artículo, con algunos temas de las finanzas y la contabilidad, con el objetivo de darle un valor monetario a los resultados obtenidos a través del APJ.

FinanciaciónLo expuesto en este artículo corresponde a un avance del proyecto de investigación 8103 financiado por la Vicerrectoría de Investigaciones de la Universidad del Valle.

Conflicto de interesesLa autora declara no tener ningún conflicto de intereses.

El segundo nombre será el utilizado de aquí en adelante.

Inventarios, propiedad de planta y equipo.

Entendiéndose como intangible: activo intangible, capital intelectual, entre otros. Su nombre depende del contexto bajo el cual sea abordado.

Los criterios comparados por los gerentes correspondieron a: innovación y tecnología; habilidades de los colaboradores; relación con los clientes y alianzas y reputación/ goodwill, conforme la figura 3.

www.publicationethics.org.