Los mercados eficientes son aquellos en los cuales no es posible predecir los retornos de sus activos. No obstante, la hipótesis de mercado adaptativo afirma que la eficiencia no es una característica estática de los mercados, sino que varía en el tiempo de acuerdo a las condiciones del mercado y al comportamiento de sus agentes. Este trabajo busca evaluar la predictibilidad del mercado colombiano, usando el test Ratio de varianza automático en ventanas móviles de tiempo para comprobar si es eficiente, y si la eficiencia es una característica estática o dinámica de este mercado. Los resultados muestran que los índices accionarios de Colombia presentan periodos de predictibilidad y periodos de alta incertidumbre que son consistentes con un mercado adaptativo.

Efficient markets are those in which it is not possible to predict the returns on assets. However, the adaptive markets hypothesis (AMH) states that efficiency is not a static feature of markets, but varies in time according to market conditions and the behavior of its agents. This paper seeks to test the predictability of the Colombian market, using the automatic variance ratio test in moving windows, to check whether it is efficient, and if efficiency is a static or dynamic feature of this market. The results show that the stock indexes of Colombia have predictable periods and periods of high uncertainty that are consistent with an adaptive market.

Os mercados eficientes são aqueles nos quais não é possível prever os retornos dos seus ativos. Não obstante, a hipótese de mercado adaptativo afirma que a eficiência não é uma característica estática dos mercados, porém varia no tempo de acordo com as condições do mercado e do comportamento dos seus agentes. Este trabalho procura avaliar a previsibilidade do mercado colombiano, usando o teste Rácio de Variância Automático em janelas móveis de tempo, para comprovar se é eficiente, e se a eficiência é uma característica estática ou dinâmica deste mercado. Os resultados mostram que os índices de ações da Colômbia apresentam períodos de previsibilidade e períodos de alta incerteza que são consistentes com um mercado adaptativo.

La importancia del estudio de los mercados financieros se evidencia en los premios Nobel de Economía entregados en el año 2013: Eugene Fama, Lars Peter Hansen y Robert Shiller, quienes se destacan por haber creado nuevos métodos de estudio del comportamiento de los mercados bursátiles desde distintas posiciones de pensamiento, las cuales han abierto un debate desde hace casi medio siglo sobre si los mercados son eficientes o conductistas. En primera instancia, Fama enunció la teoría de mercados eficientes en 1970, mientras que Shiller consolidó una nueva escuela de pensamiento conocida como finanzas conductuales al predecir la burbuja dot-com en el año 2000, demostrando que en este periodo no se cumplían los supuestos de la eficiencia. En 2004, con el objeto de dar por terminado el debate existente, Andrew Lo propone la hipótesis de mercados adaptativos en la cual se concilian los supuestos de ambas escuelas de pensamiento.

Tanto la teoría de eficiencia como la teoría conductista han sido estudiadas de forma empírica, los resultados de las investigaciones han mostrado rechazo y aceptación para ambas teorías financieras. Andrew Lo explica que esto sucede por ser teorías complementarias, y enuncia la hipótesis de mercados adaptativos, hecho que ha llevado a que los académicos estudien los mercados financieros desde una nueva óptica, encontrándose evidencia a favor de la hipótesis de mercados adaptativos en Estados Unidos, Irán, Rusia, India, China, el mercado FOREX, entre otros. Sin embargo, no se ha llevado a cabo un estudio similar en Colombia, país que cobra importancia por el reciente incremento en su inversión directa extranjera.

Por lo tanto, este trabajo se enfoca en la búsqueda de patrones lineales que permitan la predicción en las series financieras, rechazando así la hipótesis de mercado eficiente, para lo cual se usa la prueba estadística ratio de varianza automático (AVR, por sus siglas en inglés) en ventanas móviles de tiempo que tienen como propósito identificar si la eficiencia del mercado bursátil de Colombia es dinámica, siguiendo la metodología propuesta por Kim, Shamsuddin y Lim (2011).

Este documento se divide en 5 secciones, estructuradas así: se inicia con la introducción, a continuación se presenta la revisión de la literatura, seguida de la metodología estructurada en 3 etapas (estadísticos descriptivos, test AVR, análisis relativo), interpretación de resultados y, finalmente, las conclusiones.

2Revisión de la literaturaLa hipótesis de mercado adaptativo de Lo (2004) nace como una propuesta alternativa a la hipótesis de eficiencia del mercado planteada por Fama (1970), debido a que esta última se basa en supuestos que han sido refutados en diversas investigaciones. En la siguiente subsección se presenta una revisión de la hipótesis de mercado eficiente (EMH, por sus siglas en inglés) con sus supuestos, clasificación y cuestionamientos. Posteriormente, se presenta el planteamiento de la hipótesis de mercado adaptativo como alternativa a la EMH.

2.1Hipótesis del mercado eficienteFama (1965) define un mercado eficiente como una competencia equitativa en la cual la información está libremente disponible para los participantes, quienes intentan predecir el comportamiento futuro de los precios del mercado. A causa de esto, en un instante de tiempo los precios reflejan toda la información relevante para los inversores con base en eventos ocurridos y en eventos que se espera tendrán lugar en el futuro. Es decir, en un mercado eficiente el precio actual del activo es un buen estimador de su valor intrínseco y solo varía debido al ingreso de nueva información al mercado, produciendo un comportamiento aleatorio en los activos del mercado y haciendo imposible su pronóstico sistemático.

En este sentido, Fama (1970) determina 3 condiciones suficientes pero no necesarias para que haya eficiencia en un mercado de capitales: a)no hay costos de transacción; b)toda la información está disponible sin costo para todos los participantes del mercado, y c)los agentes están de acuerdo en las implicaciones de la información actual en el precio actual y las distribuciones de los precios futuros. Asimismo, Fama (1970, 1991) divide el trabajo relacionado con la eficiencia de mercado en 3 categorías: a)las pruebas de forma débil, en las cuales la predicción de los precios se basa en los rendimientos históricos, dividendos, tasas de interés o algunas anomalías (efectos calendario y tamaño); b)las pruebas de forma semifuerte o estudios de eventos que se basan en toda la información suministrada por los anuncios públicos, y c)las pruebas de forma fuerte o de información privada, que buscan testear si algunos inversores poseen información privilegiada que no está reflejada completamente en los precios. Sin embargo, Grossman y Stiglitz (1980) cuestionan la hipótesis de Fama principalmente en lo referente a la forma fuerte, argumentando que los precios solo reflejan parcialmente la información disponible. Partiendo de la premisa de que la información es costosa y los mercados son eficientes, sería más rentable y racional esperar a que los precios reflejen toda la información disponible, debido a que la EMH garantiza que esta información se incorpora en el precio instantáneamente. No obstante, debido a que todos los agentes tienen los mismos incentivos, ninguno pagará por la información, por lo cual será imposible que los precios la reflejen. En 1991, Fama reconoce que los precios reflejan la información solo hasta el punto en que los beneficios marginales de procurar información no superen los costos marginales.

Por otra parte, Shiller (2003) asegura que los inversores no siempre son racionales, sino que toman decisiones influenciados por la psicología y la sociología; cabe agregar que Duarte y Mascareñas (2013) hacen una revisión exhaustiva de la literatura empírica relacionada con eficiencia de mercados, y encuentran que el 60% de ella niega la existencia de mercados eficientes, mientras que solo el 5% acepta una mejora del nivel de aleatoriedad en las bolsas durante la última década del sigloxx y principios del sigloxxi.

Dado lo anterior, la teoría de mercados eficientes es uno de los supuestos básicos de modelos de valoración de activos tales como el Capital Asset Price Model (CAPM) y el Arbitrage Pricing Theory (APT), por tanto su rechazo implicaría la invalidez de estos modelos. Además, en un mercado no eficiente no hay garantía de que se estén dando las condiciones de un juego justo, lo cual genera desconfianza en los inversores. Por otro lado, si un mercado no es eficiente puede presentar burbujas en los precios de sus activos, que llevarían a que algunos inversores obtengan ganancias o pérdidas mayores que las que se presentarían si los precios fueran aleatorios.

Recientemente, Duarte y Mascareñas (2014) evalúan el cumplimiento de la caminata aleatoria en los mercados bursátiles de Latinoamérica, hallando una mejora en la eficiencia de los activos de México, Brasil y Colombia desde los años 2007 a 2012; mientras que observan un menor nivel de aleatoriedad en Perú y Chile en el periodo de 2002 a 2011.

2.2Hipótesis del mercado adaptativoLa hipótesis de mercado adaptativo afirma que el único objetivo importante de todos los participantes de un mercado es el de sobrevivir (Lo, 2004). Esta hipótesis fue planteada por Lo (2004) buscando conciliar la eficiencia del mercado con las finanzas conductuales mediante la aplicación de los principios de la evolución (la competencia, la adaptación, la reproducción y la selección natural) a las interacciones financieras. El autor sostiene que muchos de los contraejemplos citados por los conductistas en contra de la eficiencia del mercado (aversión al riesgo, exceso de confianza, sobrerreacción, contabilidad mental y otros sesgos del comportamiento) son, de hecho, consistentes con un modelo de evolución de los individuos adaptándose a los cambios del ambiente.

En este orden de ideas, Lo (2005) presenta la hipótesis de mercado adaptivo como un nuevo paradigma, para el cual la hipótesis de mercado eficiente es el ideal «sin fricción» que existiría sino hubieran imperfecciones en el mercado, tales como costos de transacción, impuestos, las restricciones institucionales y los límites de las capacidades cognitivas y de razonamiento de los participantes del mercado.

Basado en los principios evolutivos, la hipótesis del mercado adaptativo (AMH) afirma que el grado de eficiencia se relaciona con factores ambientales que caracterizan la ecología del mercado, tales como las condiciones externas e internas (crisis bursátiles, anomalías de mercado, etc.) y los procesos de toma de decisiones de los agentes.

Por otra parte, Lo (2004) afirma que un mercado adaptativo presenta comportamientos específicos: la prima de riesgo del mercado varía en el tiempo; existen posibilidades de arbitraje que al ser explotadas desaparecen pero se crean nuevas; en el mercado se dan ciclos, tendencias, burbujas y crisis, ocasionados por el pánico o los hábitos de alto riesgo de los inversores; la eficiencia del mercado es una propiedad dinámica que varía continuamente a lo largo del tiempo y entre los mercados, entre otros.

Entre los primeros trabajos empíricos que buscan comprobar la AMH, se destacan el de Neely, Weller y Ulrich (2009), quienes encuentran evidencia que sustenta la hipótesis de mercado adaptativo en el mercado de divisas FOREX (Foreign Exchange [Cambio de Divisas]) en el periodo de 1985 a 2006, mediante análisis técnico. Años más tarde, Charles, Darné y Kim (2012) verifican que existen periodos de predictibilidad y no predictibilidad en el mercado FOREX entre el periodo 1975-2009. Este mismo hallazgo es verificado por Kim et al. (2011) en el índice Dow Jones Industrial Average (DJIA) en el periodo de 1900 a 2009. Entre los trabajos que no hallan indicios de mercados adaptativos destaca el de Cialenco y Protopapadakis (2011), quienes analizaron 14 divisas del FOREX en el periodo de 1986 a 2008 mediante análisis técnico, concluyendo que, al contrario de los resultados de Neely et al. (2009), la variación de la eficiencia en el tiempo no era significativa. En un trabajo más reciente, Álvarez, Rodriguez y Espinosa (2012) encuentran que la eficiencia relativa del mercado de Estados Unidos varía en el tiempo en el periodo de 1973 a 2003.

Cabe resaltar que no se encuentran artículos que investiguen la AMH en Colombia, por lo cual el presente trabajo se basa en la metodología usada por Kim et al. (2011) para encontrar indicios de eficiencia dinámica en los mercados a través de la comprobación de la predictibilidad en el tiempo, eligiéndose el test Ratio de varianza automático en ventanas móviles de tiempo debido a que depende solamente de los datos, evitando sesgos en la selección arbitraria de parámetros.

3MetodologíaEn esta investigación, la metodología se desarrollará en 3 etapas secuenciales: en primer lugar se realizará un análisis estadístico preliminar para identificar las características econométricas de las series; en segundo lugar se verificará si la eficiencia de mercado es dinámica mediante el test Ratio de varianza automático, y en tercer lugar se realizará un ejercicio de ajuste de modelos autorregresivos integrados de media móvil, para determinar si los patrones lineales detectados por el ratio de varianza automático permiten la predictibilidad de las series.

3.1DatosEl mercado accionario de Colombia inicia operaciones en 1928 con la Bolsa de Bogotá, dando origen al Índice de precios de acciones de la Bolsa de Bogotá (IBB). Años después, en 1961 se crea la bolsa de Medellín, y en 1983 la de Occidente, con sus respectivos índices. No obstante, en estudios como el de Bastidas (2008) y el de Sánchez y Amaya (2006) se considera solamente el IBB como indicador del mercado colombiano, dado que fue la primera bolsa y además contaba con un volumen significativo de transacciones. El 3 de julio de 2001 los índices de las bolsas de Bogotá, Medellín y Occidente se consolidan en el Índice General de la Bolsa de Valores de Colombia (IGBC), el cual representaba el comportamiento promedio de los precios de las acciones en el mercado. A partir del 1 de noviembre de 2013, el COLCAP remplazó al IGBC como el principal indicador del comportamiento del mercado accionario colombiano. El COLCAP es un índice de capitalización que refleja las variaciones de los precios de las 20 acciones más líquidas de la Bolsa de Valores de Colombia, donde la participación de cada acción en el índice está determinada por la capitalización bursátil ajustada.

En este trabajo se utiliza como índice de la bolsa de Colombia (IBC) el empalme del Índice de la Bolsa de Bogotá (IBB) desde 1991 hasta julio de 2001 y del IGBC desde el segundo semestre de 2001 hasta agosto de 2014. Se hace la salvedad de que se elige el IBB como único representante del mercado colombiano durante los noventa, debido a que, según datos de la superintendencia de valores, representaba a la bolsa con mayor cantidad de acciones y volumen de transacción. Sin embargo, al analizar el número de operaciones en el mercado accionario que se realizaban en la bolsa de Bogotá se observa que en junio de 2001 solo alcanzaban la cifra de aproximadamente 96 operaciones por día; además, después de la consolidación de las bolsas, solo hasta el segundo semestre de 2003 la Bolsa de Valores de Colombia superó el volumen transado en acciones del primer semestre de 2001, momento en el cual aún operaban las bolsas de Bogotá, Medellín y Occidente. Por otra parte, el IBB se componía de todas las acciones que cotizaban en la bolsa de Bogotá, y las ponderaciones de cada acción se determinaban cada trimestre de acuerdo con la cantidad negociada el último mes, mientras que el IGBC se estimaba trimestralmente a partir de las acciones cuya rotación en el último semestre era mayor al 0,5% y con frecuencia de negociación en el trimestre anterior superior al 40%. Debido a estos antecedentes, se deben tomar con precaución los resultados obtenidos a partir de estas series, ya que los bajos volúmenes y frecuencias de negociación pueden ocasionar problemas de correlación serial inducida que conducen a la detección de patrones lineales en las series.

Adicionalmente, debido a su reciente importancia, se analiza la serie COLCAP desde su inicio en el año 2002 hasta agosto de 2014. Se omiten los días en los que la Bolsa no operó y los que presentan valores nulos. Las series se analizan con valores diarios en su periodo completo usando ventanas móviles de 500 datos (aproximadamente 2 años), con el fin de observar la evolución de la eficiencia del mercado bursátil a través del tiempo. Se toma como variable la rentabilidad continua de cada activo.

3.2Etapas de desarrolloLa primera etapa de la metodología consiste en la estimación de los estadísticos preliminares de cada una de las series de retornos a evaluar (IBC, COLCAP) para identificar sus principales características econométricas.

En la segunda etapa se planea contrastar el carácter dinámico de la eficiencia, teniendo en cuenta que un mercado eficiente no es predecible. Con este propósito se usa el test AVR planteado inicialmente por Choi (1999) y modificado por Kim (2009), el cual permite evaluar el grado de predictibilidad de un mercado. Además, se usan ventanas móviles de tiempo de longitud fija que van moviéndose diariamente, tal como lo proponen Kim et al. (2011), para determinar si la eficiencia es dinámica en el tiempo.

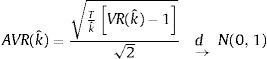

Dado lo anterior, Kim et al. (2011) explican que el test ratio de varianza desarrollado por Lo y MacKinlay (1988) puede ser escrito como se indica en la ecuación 1.

Donde pˆj es el estimador del coeficiente de autocorrelación de orden j−e′simo y k es el periodo holding (de posesión). La hipótesis nula de este estadístico es que VR(k) es igual a 1 o que no existe autocorrelación en el rezago j−e′simo para todo k. La elección de k se hace generalmente de forma arbitraria (Kim et al., 2011). Debido a esto, Choi (1999) propone un método dependiente solamente de los datos para la elección de kˆ óptimo para k, demostrando el estadístico AVR descrito en la ecuación 2.

donde T es el tamaño de la muestra, VR(kˆ) corresponde al estadístico evaluado en la ecuación 1 usando kˆ como k. Este estadístico, bajo el supuesto de que los retornos son idénticos e independientemente distribuidos (IID), se distribuye normalmente con media cero y varianza uno. Sin embargo, cuando existe heterocedasticidad, la inferencia estadística puede ser inválida en pequeñas muestras. Por esta razón, Kim (2009) propone la técnica bootstrap, que provee inferencia estadística adecuada en pequeñas muestras bajo heterocedasticidad condicional. En este trabajo se usa el estadístico AVR usando los parámetros explicados por Ely (2011) en ventanas móviles de tiempo, tal como lo proponen Kim et al. (2011). Por lo tanto, se debe tener presente que la hipótesis nula del test ratio de varianza automático afirma que la serie de rentabilidad es aleatoria y no tiene patrones lineales que permitan su predicción.

Por último, se llevará a cabo un ejercicio de predicción simple ajustando modelos autorregresivos integrados de media móvil (ARIMA) en los periodos totales y en los subperiodos en los que se identifican estadísticos AVR significativos, eligiendo el mejor modelo para cada periodo a través del criterio de información de Akaike, el cual permite escoger el modelo con mayor verosimilitud y menor número de parámetros; posteriormente se pronostican los retornos y se toma como medida de desempeño del pronóstico el error cuadrático medio (ECM), el cual debería tender a cero entre mejor sea el pronóstico.

En este sentido, tal como se planteó en la introducción, este trabajo se enfoca solamente en la búsqueda de patrones de tipo lineal. Sin embargo, cabe precisar que, a pesar de que no se detecte predictibilidad de tipo lineal en la serie, podrían existir patrones de tipo no lineal que, al ser explotados mediante modelos de predicción tales como las redes neuronales o los árboles de decisión, podrían generar rentabilidades extraordinarias para los inversores, rechazando la hipótesis de mercado eficiente.

4ResultadosLos resultados derivados del presente trabajo se estructuran en 3 etapas. Inicialmente se estiman las estadísticas descriptivas de las series; posteriormente, se contrasta la hipótesis de mercado adaptativo mediante el test AVR, y por último, se compara el comportamiento del mercado con el de los modelos autorregresivos de mejor ajuste para determinar si los patrones lineales encontrados por el test AVR permiten la predictibilidad de la serie.

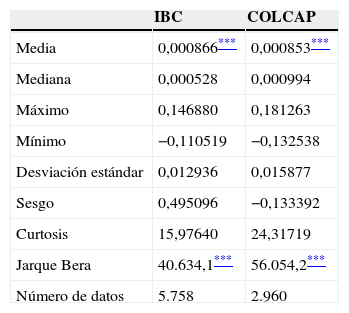

4.1Estadísticas preliminaresEn la tabla 1 se presentan las estadísticas descriptivas de cada una de las series a analizar.

Estadísticos descriptivos

Al estimar las estadísticas básicas para las diferentes series se encuentra que: todas las series presentan medias positivas estadísticamente significativas al 1%; el IBC muestra asimetría positiva, mientras que el COLCAP presenta asimetría negativa; además, las series son leptocúrticas y la significación del estadístico Jarque-Bera rechaza la hipótesis de que los retornos de las 2 series siguen una distribución normal.

4.2Ratio de varianza automáticoLa predictibilidad del mercado colombiano es evaluada en la serie del IBC (IBB+IGBC) mediante el estadístico AVR (fig. 1), encontrándose que durante el periodo anterior a la consolidación del IGBC el mercado era altamente predecible al mostrar ratios de varianza negativos y estadísticamente significativos, tal como se aprecia en la figura 2, en la cual se evidencia claramente que antes del año 2001 todos los estadísticos AVR estimados en las ventanas de tiempo son significativos al 1%, lo cual puede deberse a la baja frecuencia de negociación de las acciones durante este periodo.

. Fuente: elaboración propia.")

Debido a lo anterior, se analizan ventanas que inician en fechas posteriores a julio de 2001 (fig. 1). Para analizar esta figura se debe tomar en cuenta que se grafica el estadístico AVR en la fecha final de la ventana; por lo tanto, si la ventana se inicia el 3 de julio de 2001, su estadístico aparece graficado el 23 de julio de 2003 (fecha final de ventana de 2 años). Adicionalmente, se presenta una gráfica del p-valor de cada estadístico, haciendo especial énfasis en los estadísticos significativos al 1, al 5 y al 10% (fig. 2), permitiendo un mejor análisis de los periodos significativos.

Con base en lo anterior, se observan varios resultados interesantes: el estadístico AVR es negativo y significativo al 5% para el rango de ventanas que comienzan en julio del 2001 y finalizan el 24 de febrero de 2004, y para el periodo del 25 de febrero de 2004 al 13 de junio de 2006; además, se observan estadísticos positivos y significativos en las ventanas que comienzan el 3 de marzo de 2009 y terminan el 8 de enero de 2013. En cuanto a los intervalos de confianza, se observa que su amplitud varía en el tiempo. Por otra parte, a partir de enero de 2013 no se presentan estadísticos AVR significativos, y el intervalo de confianza muestra una tendencia a aumentar su amplitud.

De estas observaciones se puede deducir, en primer lugar, que el nivel de predictibilidad del índice varía en el tiempo; por lo tanto, también se podría afirmar que el nivel de eficiencia es dinámico. En cuanto a los datos del IBC (fig. 1), se encuentra que durante el periodo de operación de la bolsa de Bogotá el mercado era ineficiente, con una marcada autocorrelación negativa. Este comportamiento se hace más evidente durante los años 1995 a 1997, posiblemente causado por el periodo de estancamiento económico (Garay, 1998).

Se encuentra también que con la consolidación de la Bolsa de Valores de Colombia en 2001, se mejora la eficiencia del mercado, a pesar de que se evidencia un periodo de transición del IGBC durante sus primeros años de operación (2001-2004). También vale la pena destacar que durante el periodo de la crisis subprime (2006-2008) el mercado colombiano pareciera no ser predecible, mientras que en el periodo posterior a la crisis se encuentra correlación serial positiva que puede indicar la predictibilidad de la serie. Por otra parte, se observa una ampliación del intervalo de confianza hacia el final del periodo de estudio, lo cual se interpreta como un mayor nivel de incertidumbre en el mercado, lo que llevaría a pensar que el mercado tiende a ser menos predecible, aproximándose a un nuevo periodo de aleatoriedad.

En cuanto a la serie COLCAP, en la figura 3 se presenta el estadístico AVR estimado a partir de los retornos diarios en ventanas de 2años, con su respectivo intervalo de confianza del 95%, que define la significación de la hipótesis nula de no autocorrelación; al igual que en las figuras anteriores, se ubica el estadístico en la fecha final de la ventana a la cual pertenece. Adicionalmente, se presenta una gráfica del p-valor de cada estadístico, haciendo énfasis en los que pertenecen a AVR significativos al 1, al 5 y al 10% de confianza (fig. 4).

. Fuente: elaboración propia.")

. Fuente: elaboración propia.")

En la figura 3 se observa que el COLCAP presenta un comportamiento similar al IGBC durante los periodos que operan ambos índices en el mercado colombiano. Se destaca que existe un primer periodo de significación negativa del AVR en ventanas que se inician el 28 de octubre de 2002 y finalizan el 22 de mayo de 2005. Posteriormente, se evidencia un periodo corto de significación positiva al 5% que es más clara en la gráfica del p-valor (fig. 4), que comienza el 21 de junio de 2006 y finaliza el 16 de julio de 2008. Además, existe un periodo largo de significación positiva del AVR entre el 24 de julio de 2009 y 25 de abril de 2012. Al igual que en la serie del IGBC, se observa que el intervalo de confianza es más ancho en el periodo anterior al año 2008 y al año 2010; asimismo, se observa un periodo final de no significación a finales de 2012, y una tendencia en el intervalo de confianza a hacerse más amplio.

De acuerdo con lo anterior, se puede deducir que la predictibilidad del COLCAP también varía en el tiempo. Sin embargo, a diferencia del IGBC, solo se observan 2 periodos largos de predictibilidad: el primero ubicado entre 2002 y 2006 y el segundo entre 2008 y 2012, que coinciden con periodos poscrisis económicas mundiales. Igualmente se observa que los intervalos de confianza son más amplios en los mismos periodos que el IGBC.

Finalmente, Kim et al. (2011) postulan que si un mercado fuera eficiente para el periodo completo, el estadístico AVR debería salirse de los límites de confianza solo el 5% de las veces debido a la aleatoriedad de la serie. Por el contrario, si la hipótesis de mercado adaptativo es verdadera, entonces la proporción de AVR fuera de los límites sería sustancialmente mayor al 5%. Con base en esa hipótesis se estima la proporción de estadísticos AVR significativos, encontrándose que son el 53,7% para el IBC y el 18,9% para el COLCAP.

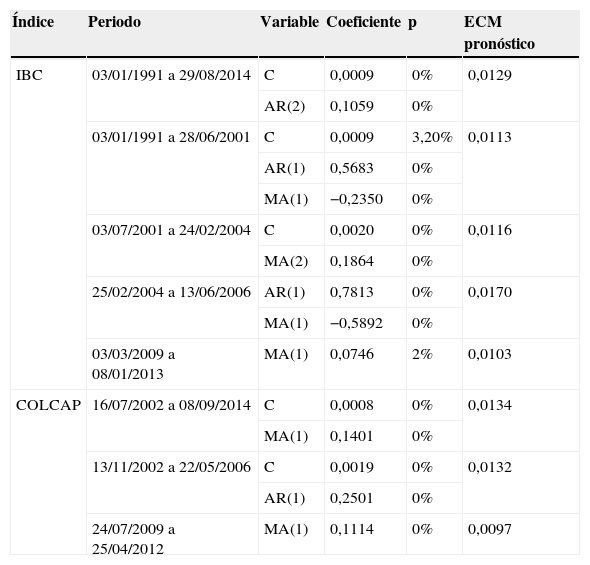

4.3Predicción mediante modelos ARIMADe acuerdo con los periodos identificados en la etapa anterior, se estima el mejor modelo autorregresivo integrado de media móvil (ARIMA) que se ajuste a las series de rentabilidades, usando el criterio de información de AKAIKE, obteniendo tanto para el periodo total como para los subperiodos con AVR significativos los ajustes presentados en la tabla 2.

Modelos ARIMA ajustados

| Índice | Periodo | Variable | Coeficiente | p | ECM pronóstico |

|---|---|---|---|---|---|

| IBC | 03/01/1991 a 29/08/2014 | C | 0,0009 | 0% | 0,0129 |

| AR(2) | 0,1059 | 0% | |||

| 03/01/1991 a 28/06/2001 | C | 0,0009 | 3,20% | 0,0113 | |

| AR(1) | 0,5683 | 0% | |||

| MA(1) | −0,2350 | 0% | |||

| 03/07/2001 a 24/02/2004 | C | 0,0020 | 0% | 0,0116 | |

| MA(2) | 0,1864 | 0% | |||

| 25/02/2004 a 13/06/2006 | AR(1) | 0,7813 | 0% | 0,0170 | |

| MA(1) | −0,5892 | 0% | |||

| 03/03/2009 a 08/01/2013 | MA(1) | 0,0746 | 2% | 0,0103 | |

| COLCAP | 16/07/2002 a 08/09/2014 | C | 0,0008 | 0% | 0,0134 |

| MA(1) | 0,1401 | 0% | |||

| 13/11/2002 a 22/05/2006 | C | 0,0019 | 0% | 0,0132 | |

| AR(1) | 0,2501 | 0% | |||

| 24/07/2009 a 25/04/2012 | MA(1) | 0,1114 | 0% | 0,0097 |

AR(1): autorregresivo de orden 1; AR(2): autorregresivo de orden 2; C: constante; ECM: error cuadrático medio; MA(1): media móvil de orden 1; MA(2): media móvil de orden 2.

Fuente: elaboración propia.

En la tabla 2 se observa que todos los coeficientes de los modelos son significativos al 5%, y que el pronóstico de las rentabilidades arroja valores de error cuadrático medio cercanos a cero. Para lograr que este pronóstico sea más visual, se transforman las series pronosticadas de rentabilidades continuas en precios, permitiendo la construcción de la figura 5, en la cual es posible observar las gráficas de precios reales versus los precios pronosticados.

A partir de la figura 5 se observa que los modelos ajustados no reproducen de forma acertada la dinámica de las series IBC y COLCAP durante el periodo de 2009 a 2013, lo que indica que los patrones lineales encontrados en dichos subperiodos a través del estadístico AVR no permitirían la predicción de la serie mediante modelos ARIMA, ya que estos no muestran la volatilidad experimentada por las series durante el periodo poscrisis de las subprimes.

5ConclusionesCon base en la estimación del estadístico AVR a un nivel del 5% de confianza, se podría concluir que la eficiencia débil del mercado bursátil de Colombia es dinámica. Además se detecta que durante el periodo de operación del índice de Bogotá el mercado fue ineficiente, con una marcada autocorrelación negativa, lo que podría interpretarse como sobrerreacción por parte de los inversores según Kim et al. (2011), siendo este comportamiento más evidente en el periodo de 1995 a 1997, años en los que el país presentaba un estancamiento económico motivado por «una revaluación real del peso, unas elevadas tasas de interés internas, el fin del ciclo de auge en la construcción, un incremento importante de los niveles de contrabando y un clima político desfavorable que condujeron a una caída en el crecimiento de la industria manufacturera al punto de registrar en 1996 una tasa de crecimiento negativa del 3,1%, dejando entrever problemas de ajuste estructural en el proceso de adopción del modelo de apertura» (Garay, 1998, p. 631).

Además, se evidencia que con la consolidación del IGBC el mercado bursátil de Colombia se hizo más eficiente, posiblemente porque se eliminan las posibilidades de arbitraje entre las 3 bolsas que existían anteriormente. No obstante, se evidencia un periodo de transición del IGBC durante sus primeros años de operación (2001-2004).

Posteriormente, durante el periodo poscrisis de la subprime el mercado colombiano pareciera ser predecible a pesar de que no se encuentra un modelo ARIMA que se ajuste la volatilidad que se evidenció en el mercado colombiano durante este periodo.

Además, se observa que a partir del año 2013 el mercado de Colombia tiende a ser menos predecible, aproximándose a un nuevo periodo de aleatoriedad e incertidumbre en el mercado.

Por otra parte, al analizar el índice COLCAP se observa un comportamiento muy similar al mostrado por el IGBC, con la diferencia de que el COLCAP presenta periodos más largos de eficiencia, debido probablemente a que está compuesto por las acciones con mayor capitalización bursátil del mercado colombiano.

En cuanto al ejercicio de pronóstico de rentabilidades mediante modelos ARIMA, se observa que en los subperiodos con estadísticos AVR significativos estos ajustes son una buena aproximación a la dinámica del mercado, aunque no resultan ser los óptimos principalmente en momentos de alta volatilidad e incertidumbre en el mercado, por lo cual en investigaciones futuras se deberían buscar modelos que se ajusten mejor a las características de las series y permitan la ganancia de retornos extraordinarios mediante la definición de estrategias de trading.

Finalmente, se concluye que estos resultados estarían alineados con los supuestos de la hipótesis de mercado adaptativo planteada por Lo (2004).

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.