Esta investigación tiene como propósito evaluar la efectividad de las intervenciones en el mercado cambiario colombiano, utilizando el modelo teórico canal de coordinación bajo la metodología red neuronal de regresión cuantil. Con este objetivo se estima el efecto de los inversionistas no informados, informados y el emisor en diferentes cuantiles de la distribución del retorno de la tasa de cambio en el largo plazo. Se encuentra que la autoridad cambiaria tiene una mayor influencia en los cuantiles inferiores de la distribución, como son los de 5 y 25%, que recogen efectos asociados con la revaluación del peso.

This research aims to evaluate the effectiveness of interventions in the Colombian exchange market, by the so‐called coordination channel theoretical model using Quantile Regression Neural Network methodology. For this purpose, the effect of uninformed and informed investors was estimated, as well as that of the central bank at different quantiles on the return distribution of the exchange rate in the long‐term. It was found that the exchange authority has a greater influence on the lower quantiles of the distribution, such as 5% and 25%, which reflect effects associated with the revaluation of the peso.

Esta investigação tem como propósito avaliar a eficácia das intervenções no mercado cambial colombiano, utilizando o modelo teórico canal de coordenação sob a metodologia rede neuronal de regressão quantil. Com este objectivo estima‐se o efeito dos investidores não informados, informados e o emissor de diferentes quantis da distribuição do retorno da taxa de câmbio num prazo alargado. Conclui‐se que a autoridade cambial tem uma maior influência nos quantis inferiores da distribuição, tal como os de 5 e 25%, que reúnem efeitos associados com a reavaliação do peso.

Mantener el precio de la divisa estable es un componente importante en la realización de la política cambiaria desde la implementación del régimen cambiario de libre flotación en las economías a nivel mundial. Colombia no es ajena a esta situación, pues desde 2004 el tipo de cambio peso/dólar ha presentado una tendencia revaluacionista que exige a la autoridad monetaria intervenir en el mercado cambiario en busca de mantener un adecuado sendero del tipo de cambio, controlando su volatilidad, evitando fuertes apreciaciones y acumulando reservas internacionales que reduzcan la vulnerabilidad ante choques externos.

Para lograr este objetivo, el Banco de la República, que es el Banco Central de Colombia, utiliza 3mecanismos: intervenciones mediante opciones put, discrecionales y subastas de compra directa. Las primeras consisten en el actuar del emisor de manera automática en la acumulación de reservas internacionales cuando el tipo de cambio se desalinea de una tendencia definida. Las segundas emplean grandes montos de negociación y fueron utilizadas únicamente durante el período de 2004 a 2007, ya que estaban ocasionando ataques especulativos debido a que las intervenciones no estaban esterilizadas, lo que provocó una inflación superior a la meta en algunos de esos años. Las terceras surgen al determinarse los riesgos que acarrean utilizar intervenciones discrecionales, y consisten en realizar compras diarias con montos pequeños, que son las que funcionan actualmente, en las que el Banco Central compra alrededor de 20millones de dólares diarios (Echavarría, Vásquez y Villamizar, 2010).

De acuerdo con lo anterior, este tipo de mecanismo produce efectos disímiles cuando es realizada la intervención, debido a que se generan interpretaciones heterogéneas de los participantes del mercado cuando estas son de carácter anunciado, discrecional y son o no esterilizadas, implicando que no siempre haya eficiencia cuando es realizada la política (Dominguez, 1998; Sarno y Taylor, 2001).

Un tema que ha sido de importancia es evaluar no solo la efectividad de las intervenciones, sino también el impacto que tienen en relación con otras variables o agentes que participan en el mercado cambiario. Un modelo que ha tenido como propósito explicar cómo se da la interacción de 3agentes de gran relevancia, como son los inversionistas no informados e informados, y la autoridad monetaria es el de Reitz y Taylor (2008), conocido como canal de coordinación; en él los primeros agentes utilizan análisis técnico para tomar sus decisiones que usualmente son de carácter especulativo, los segundos abren posiciones según la tendencia de la economía y las decisiones de política, donde estas últimas son creíbles, permitiendo que se refuercen las decisiones del emisor sobre compra o venta de moneda con el propósito de contrarrestar posibles divergencias negativas en el comportamiento esperado del tipo de cambio que hayan sido ocasionadas por inversionistas no informados.

Si bien el trabajo de Reitz y Taylor (2008) ha mostrado ciertas ventajas teóricas y empíricas en la explicación del valor esperado de la tasa de cambio, al tener una estructura más realista de cómo se da la interacción de los agentes que participan en dicho mercado, al asumir que la autoridad monetaria tiene un conocimiento limitado sobre la tasa de cambio esperada, y una justificación del comportamiento no lineal de los inversionistas informados y el emisor, entre otros componentes, esta aproximación no se ha salido del contexto del análisis tradicional de la mayoría de estudios que tienen como objetivo evaluar el impacto de las intervenciones en el retorno promedio del tipo de cambio o cuantil del 50% (Beine, 2004; Cushman, 2007; Dominguez y Frankel, 1993; Fatum y Hutchison, 2003; Humpage, 2000; Lewis, 1995; Pavasuthipaisit, 2010; Pasquariello, 2007; Payne y Vitale, 2003; Peiers, 1997; Reitz y Taylor, 2008).

Un análisis relevante consiste en poder evaluar no solo tal cuantil, sino además la distribución de la tasa de cambio como un todo. Esto permite visualizar los efectos de las diferentes decisiones de los agentes participantes en el mercado de divisas cuando se hallan, entre otros estados, en períodos de alta revaluación o devaluación, como son explicados por los cuantiles del 5 y del 95%, respectivamente. Y, más importante, los anteriores cuantiles permiten definir más claramente si los objetivos de la política cambiaria por parte del Banco de la República se están satisfaciendo, entre los cuales está: controlar períodos de alta volatilidad de la tasa de cambio, suavizar el sendero de la divisa ante devaluaciones y revaluaciones abruptas que puedan poner en peligro el cumplimiento de las metas de inflación futura, y el mantenimiento de la estabilidad financiera de la economía.

La importancia de este escrito radica en que es uno de los pocos que hay de carácter académico que evalúa la política cambiaria desde una perspectiva autónoma utilizando los datos reales de intervenciones del tipo de cambio en Colombia en frecuencia diaria. Esto debido a que la mayoría de trabajos son realizados por la autoridad monetaria en Colombia con resultados en general satisfactorios de la efectividad de las intervenciones. Una de las investigaciones externas es la desarrollada por Kamil (2008), que puso en evidencia ciertas discrepancias que se daban entre la política monetaria y cambiaria en algunos periodos de tiempo.

Bajo esta premisa, la propuesta de este trabajo es utilizar la metodología de red neuronal de regresión del cuantil (Quantile Regression Neural Network [QRNN por sus siglas en inglés]) para el contraste empírico en el mercado cambiario colombiano. A través de esta técnica no solo se propicia la entrada de manera no lineal de los inversionistas informados y la autoridad monetaria en el modelo canal de coordinación, sino también la del resto de agentes que influyen en la determinación de la divisa. Además se permite la estimación de forma directa de los cuantiles de la distribución del retorno de la tasa representativa del mercado (TRM) que es la relación peso/dólar, se puede observar el efecto en el largo plazo de los agentes que componen este mercado, y determinar si la intervención del emisor ha sido eficiente en el mantenimiento del tipo de cambio en un sendero estable.

El objetivo de esta investigación es evaluar la efectividad de las intervenciones de la tasa de cambio en el mercado de divisas colombiano. Para tal propósito, el modelo teórico canal de coordinación bajo la metodología QRNN se estimará usando una función de impulso respuesta del impacto de largo plazo de los inversionistas no informados, informados y el emisor en diferentes cuantiles de la distribución del retorno de la TRM en el largo plazo, tales como el cuantil del 5, 25, 50, 75 y 95%.

Este documento se divide en 5partes, incluida esta introducción. En la segunda parte se realiza una revisión de la literatura y se explica el modelo teórico canal de coordinación. En la tercera se da una explicación de la metodología. En la cuarta se muestran los datos y se entregan los resultados tanto del desempeño del modelo como de la función impulso respuesta. Finalmente, se presentan las conclusiones.

2Marco conceptualLa literatura sobre política cambiaria se ha encargado de establecer cuál es la influencia de las intervenciones cambiarias por parte de la autoridad monetaria utilizando diferentes perspectivas teóricas, como son el canal de portafolio, de señales y la microestructura de mercado. Estas han mostrado ciertas ventajas para establecer si las intervenciones son eficientes para mantener el tipo de cambio en un sendero adecuado.

En lo que atañe al canal de portafolio, explica que cuando se realiza una intervención en el mercado de divisas, para que los inversionistas mantengan su portafolio en un nivel óptimo (asumiendo que hay movilidad perfecta de capitales) realizan un rebalanceamiento de su portafolio que permite que la tasa de cambio retorne al equilibrio de largo plazo, y así, la política cambiaria es efectiva. De los trabajos realizados en la evaluación empírica de este canal se hallan Dominguez y Frankel (1993), quienes muestran que esta teoría tiene como principal supuesto la sustitución imperfecta de activos extranjeros y domésticos, donde la intervención de la autoridad monetaria en el mercado cambiario ocasiona que los inversionistas recompongan su portafolio para mantenerlo en un nivel de equilibrio, así se producen efectos estabilizadores en la divisa. Para su implementación empírica Dominguez y Frankel (1993) encuentran 2problemas: uno consiste en cómo se capturan las expectativas de los inversionistas en el modelo, y el otro, en la simultaneidad que hay entre las variables1. Para resolver estos inconvenientes toman como variable dependiente la diferencia entre la tasa de interés de activos domésticos y extranjeros más la tasa de cambio esperada, y efectúan la estimación de un modelo utilizando variables instrumentales, resolviendo así el problema de endogeneidad. Realizando una aplicación para la relación dólar‐marco, hallan resultados significativos de la variable intervenciones en el mercado cambiario.

Cushman (2007) encuentra que el modelo de balance de portafolio no ofrece resultados contundentes al analizar el esquema de intervenciones, al no haber un soporte fuerte en sus supuestos centrales, como son la sustitución imperfecta de activos que implica alta sensibilidad de los inversionistas al riesgo, el efecto sobre valuación o subvaluación en la oferta y demanda del tipo de cambio sobre los valores, y la prima de riesgo que aparece en la paridad de intereses que no ofrece un componente significativo en la explicación de la tasa de cambio. Por este motivo, asevera que hay una modelación incompleta de dicho canal y propone el uso de un vector de corrección de error (Vector Error Correction [VEC por sus siglas en inglés]) y la modificación de ciertos supuestos, como que haya un efecto en la demanda de activos en un país sobre sus pasivos. Realiza una aplicación para la economía canadiense y llega al resultado de que el modelo, si bien no presentó un buen ajuste, sí fue superior a otras especificaciones del mismo canal.

Con relación al canal de señales, este esquema afirma que los agentes en el mercado de divisas toman las intervenciones por parte de la autoridad monetaria de manera creíble en el corto y en el largo plazo. Esto provoca que los inversionistas en el momento de un anuncio de política modifiquen su portafolio para mantenerlo en un nivel óptimo, lo que produce un restablecimiento en el equilibrio de la moneda. Entre los autores que evalúan este canal se encuentra Lewis (1995), el cual plantea que su hipótesis y modelación se fundamentan en la siguiente premisa: si se asume que la autoridad monetaria tiene información superior a la del mercado, cuando es realizada la intervención se induce a los inversionistas a alterar sus expectativas sobre la política monetaria futura, produciendo efectos positivos en el mercado cambiario y, por consecuencia, en la economía. Con lo anterior, realiza un contraste para Estados Unidos, descubriendo que hay una relación bidireccional entre intervenciones del tipo de cambio y variables de política monetaria para un período de 2semanas, y que innovaciones positivas en las reservas se hallan sistemáticamente más relacionadas con la depreciación del tipo de cambio que con el agregado monetario M1.

Humpage (2000) descubre que es posible modificar el valor de la tasa de cambio y los fundamentales a través de las intervenciones cambiarias vía señales en las expectativas de los agentes. Para corroborar su presunción, realiza una prueba que tiene en cuenta las expectativas de la Reserva Federal, encontrando 3resultados importantes: el primero es que el actuar del emisor no tiene una señal marcada en dicho mercado en cuanto a su cuantía de apreciación o depreciación, aunque sí establece el movimiento de la moneda; el segundo es que el efecto que tienen las intervenciones en la divisa es positivo pero de baja cuantía, y el tercero, que los impactos que genera la política solo se perciben en períodos particulares de tiempo, de manera que no es un resultado completo.

Beine (2004) evalúa cómo la coordinación de la política cambiaria entre países puede tener resultados positivos en el comportamiento del tipo de cambio. Con este objetivo, estudia los tipos de cambio yen y marco alemán contra el dólar usando un modelo MGARCH, lo que le permite modelar la varianza, la covarianza y las correlaciones de la distribución condicional de la tasa de cambio. A través de esta metodología se descubre un aumento de la varianza, la covarianza y la correlación entre monedas cuando las intervenciones son realizadas. El autor explica este resultado como consecuencia de que los agentes no tomaron las intervenciones como creíbles al presentarse cierta ambigüedad cuando es introducida esta información en sus expectativas; además, encuentra que cuando estas son coordinadas entre bancos centrales se obtienen mayores efectos de estabilización que cuando son realizadas de manera individual.

Pavasuthipaisit (2010) estudia el control del tipo de cambio cuando hay una alta integración de la economía al mundo y la influencia que tiene la política monetaria sobre la tasa de cambio. Para realizar este análisis, dado que los movimientos del tipo de cambio son latentes, parte del supuesto que el control cambiario depende de la habilidad del banco central en observar el verdadero proceso generador de los datos y el número de fricciones reales en la economía. Así, introduciendo la regla de Taylor en la ecuación de política cambiaria, descubre que hay un fuerte efecto de las intervenciones sobre el tipo de cambio.

Para el enfoque de la microestructura del mercado se encuentran 2líneas de investigación que buscan analizar las intervenciones de la tasa de cambio, como son el uso de estudio de eventos que consiste en examinar el comportamiento del tipo de cambio en la proximidad de los datos de intervención con mínimos supuestos sobre el proceso generador de los datos (Pasquariello, 2007), y la estructura propuesta por Reitz y Taylor (2008), que ofrece un soporte más realista a los canales tradicionales vía un análisis de interacción entre los agentes participes en el mercado en busca de solucionar posibles desequilibrios de la divisa. La aplicación de esta teoría exige que se utilicen datos de alta frecuencia, a causa de que su objetivo es el de poder modelar el comportamiento de los agentes que actúan en el mercado en el que sus acciones se presentaran en el muy corto plazo.

Peiers (1997) estudia cómo es el comportamiento interno del mercado de divisas usando datos de alta frecuencia para la relación marco‐dólar. Con la hipótesis de Goodhart afirma que las asimetrías de información sitúan a ciertos bancos como líderes en el mercado cambiario, y que los anuncios sobre las intervenciones son recogidos de forma inmediata por inversionistas competitivos que descuentan rápidamente el actuar del Bundesbank. Por su parte, Payne y Vitale (2003) analizan las intervenciones del Banco Central de Suiza cuando estas van en función de la tendencia de la moneda. Utilizando la metodología de estudio de eventos, descubren que según sea el tamaño de la intervención y las condiciones del mercado, es su nivel de influencia, teniendo sus mayores efectos en el corto plazo cuando el Banco Central se mueve con el mercado.

Dominguez (2003, 2006) realiza un estudio de eventos de las intervenciones cambiarias de la Reserva Federal de Estados Unidos utilizando datos intradía. Halla que algunos inversionistas se adaptan a las condiciones del mercado cuando entra el emisor, hasta el punto en el cual los inversionistas conocen el actuar del banco central una hora antes de ser publicada la noticia, teniendo sus mayores secuelas cuando hay una coordinación entre países, horas de alto volumen de negociación o anuncios macroeconómicos.

Fatum y Hutchison (2003) evalúan si las intervenciones cambiarias han tenido efectos estabilizadores por parte del banco central de Alemania y Estados Unidos empleando la metodología de estudio de eventos. Para este propósito, realizan una prueba no paramétrica que tiene en cuenta episodios de revaluación y devaluación. Descubren que solo en el corto plazo las intervenciones son efectivas. Por otro lado, Pasquariello (2007) halla que para el Banco Central de Suiza la efectividad de las intervenciones está relacionada con su información contenida en contra de la sustitución imperfecta o consideraciones de inventario, presentándose sus mayores secuelas cuando son inesperadas o van en contra de la tendencia de la divisa.

Reitz y Taylor (2008) descubren que los canales tradiciones, tales como el balance de portafolio y de señales, entregan pobres resultados para analizar la política cambiaria al haber: gran preponderancia a la información que tiene la autoridad monetaria cuando no es siempre superior a la del mercado; dependencia de grandes montos de negociación para establecer la efectividad de las intervenciones; y requieren del conocimiento de los inversionistas sobre la realización de las intervenciones, lo que no se satisface cuando la autoridad monetaria lo hace de manera discrecional. Por este motivo, establecen el canal de coordinación, el cual puede ser otro mecanismo teórico que explica cómo el emisor afecta el tipo de cambio de forma eficiente. Para evaluar este esquema de modelación utilizan datos de Alemania y Estados Unidos, encontrando que las acciones de los inversionistas informados y el emisor tienen efectos estabilizadores en el mercado cambiario.

Reitz, Rulke y Taylor (2011) aplican el modelo canal de coordinación a la economía australiana. Para esto utilizan datos que van desde 1984 hasta 2008, lo que les permite analizar 3episodios importantes en la economía, como son la crisis asiática en 1997‐1998, la crisis financiera de Rusia en 1998‐1999 y la global en 2007. A partir de estos datos descubren, bajo un esquema no lineal, que las intervenciones son eficientes y que estas tienen su mayor explicación durante períodos de fuertes desajustes de la divisa.

En este orden de ideas, esta investigación sigue la propuesta de Reitz y Taylor (2008) y Reitz et al. (2011) que es el canal de coordinación; este tiene características sobresalientes en la modelación de las intervenciones del tipo de cambio, al partir de un análisis microfundamentado del comportamiento de los agentes que hace posible el estudio de su interacción, como son inversionistas informados, no informados y la autoridad monetaria. Su esquema teórico es desarrollado en la siguiente subsección.

2.1Modelo canal de coordinaciónEl modelo canal de coordinación (Reitz y Taylor, 2008) parte del supuesto que los agentes son heterogéneos en información e interpretación de variables fundamentales, implicando la descentralización del mercado cambiario (Dominguez, 2006). Las órdenes de compra y venta son realizadas por creadores del mercado, que dependiendo de la ocurrencia de un exceso de oferta o demanda será el cambio en el precio de la divisa. Así, la tasa de cambio esperada, st+1, es explicada por:

Con st denotando el logaritmo de la tasa de cambio spot de la moneda doméstica en términos de la extranjera en el tiempo t, aM>0 es un parámetro que, según sea su valor, explica el grado de reacción que tienen los creadores del mercado, los cuales no pueden observar de manera individual a los especuladores informados, DtI, y no informados, DtU, y ¿t+1 es el término de error que recoge la información pública disponible y mide la fijación de precios por parte de los creadores del mercado (Reitz y Taylor, 2008).

La ecuación (1) puede ser separada en 2clases de inversionistas neutrales al riesgo: unos son inversionistas no informados (DtU) que utilizando análisis técnico (estudio del comportamiento de la tendencia del precio del tipo de cambio pasado) toman sus decisiones de inversión en divisas, lo que en ocasiones puede ocasionar errores en la predicción de esta variable en su valor de equilibrio al no tener conocimientos econométricos (Peiers, 1997; Reitz y Taylor, 2008). Estos son modelados por la siguiente ecuación:

Siendo st−st−1 y it*−it los diferenciales del tipo de cambio y las tasas de interés externa (it*) e interna (it) en el período t, respectivamente. Sobre el signo de los parámetros, se espera que aU sea positivo; mientras que bU tiene un signo positivo si tales inversionistas creen en la paridad descubierta de intereses (it*−it) como un predictor insesgado de st+1; en tanto, el coeficiente es negativo si los indicadores técnicos tienen un mayor peso en la apertura de posiciones (Reitz y Taylor, 2008).

Los otros son los inversionistas informados, los cuales toman sus decisiones según sea el movimiento de variables macroeconómicas y decisiones futuras de la autoridad monetaria sobre el tipo de cambio (Dominguez, 2006; Peiers, 1997). Para su toma de decisiones emplean un valor de equilibrio de largo plazo, ft, que les permite observar cómo la divisa retorna a un nivel de equilibrio de largo plazo cuando hay divergencias en su precio (reversión media de la tasa de cambio) (Reitz y Taylor, 2008). Estos son modelados por:

Donde al>0 y bI no tiene un signo concreto por los argumentos antes mencionados sobre los inversionistas no informados. wt (0

Siendo ct=−ϕ1−ϕ2inttft−st/σtS, intt es la variable que recoge las intervenciones efectuadas por el emisor en el mercado cambiario y σtS es la desviación estándar condicional de la tasa de cambio. Introduciendo las ecuaciones (2)‐(4) en (1) se genera el modelo canal de coordinación.

Con α=aMaU>0, δ=aMaI>0, y γ=aMbU+bM, con γ nuevamente teniendo un signo no definido que depende de las características de los inversionistas.

De (5) se puede establecer que el impacto que generen los inversionistas informados dependerá del valor que tome δ y wt. Si el valor de wt≈1, entonces el tipo de cambio está cerca de su valor fundamental, lo que provee a los inversionistas informados de la reversión media máxima. No obstante, en la medida que la moneda crezca de manera desalineada debido a las decisiones tomadas por los inversionistas no informados, los informados reducirán su nivel de compras, debilitando la reversión media y el actuar del emisor. Estos movimientos dependerán de la rapidez y lo directo que tengan los efectos de las noticias económicas en el flujo de dinero, de la información privada con la que cuenten los bancos sobre posibles crisis de moneda y la demanda de liquidez cambiaria de empresas e individuos (Reitz y Taylor, 2008).

3MetodologíaEn esta sección se explica la metodología utilizada para el contraste empírico del modelo canal de coordinación. En la primera parte se muestra el esquema de la QRNN y para la segunda se explica la forma como es optimizado el modelo metodológico. Para luego explicar la función de impulso respuesta que permite hacer el análisis de largo plazo de los diferentes actores en el mercado cambiario.

3.1Red neuronal de regresión del cuantilEl modelo en la ecuación (5) es estrictamente no lineal. Con el propósito de observar la influencia, impacto y significación de manera no lineal de todos los agentes que componen el modelo canal de coordinación, se propone modificar la ecuación (5) para introducir intt de manera explícita en el modelo, quedando expresada como sigue:

Donde Δ es un operador de primera diferencia de st y ct=−ϕ1ft−st/σtS, ya que ϕ2=0 en la función de expectativas de los inversionistas informados.

Desde este punto de vista, una aproximación de la función (6) se obtiene por medio de un modelo de QRNN. Este modelo intenta aproximar mediante funciones no lineales los verdaderos procesos estocásticos que generan las observaciones que pueden o no ser lineales, lo que permite capturar no solo la no linealidad de los inversionistas informados, sino también la de los inversionistas no informados, el emisor y la respectiva interacción de estos en la explicación de la tasa de cambio, además de que posibilita la modelación de la distribución del retorno de la TRM en sus diferentes cuantiles.

Esto es obtenido bajo un modelo perceptrón multicapa (MLP) que presenta 3capas (entrada, oculta y salida) las cuales se interconectan y retroalimentan a la red en un proceso de falla y error que va adaptando la estructura del modelo para alcanzar un nivel de generalidad y activación óptima en la predicción de la variable de salida (Cannon, 2011; Londoño, 2011; Franses y Dijk, 1999; Reitz y Taylor, 2008).

Sea Δstt=1T la variable de salida, y xt=1,x˜′t′ x˜′t=Δst−1,ft−1−st−1,it−1*−it−1,intt−1′ la matriz de variables de entrada. El modelo QRNN se define como:

Siendo el θ‐cuantil condicional de Δst y fθxt;Θ=βθ,0+∑j=1qβθ,jGxt′γθ,ij con Quantθεθ,txt el término de error ¿θ,t del θ‐cuantil condicionado a xt. βθ,j son los pesos de conexión (connection strengths) de la capa oculta (hidden layer) en el θ‐cuantil; γθ,ij=(γθ,0j, γθ,1j, γθ,2j, γθ,3j, γθ,4j) es el vector de pesos con los que ingresa cada variable de entrada en la capa oculta j en el θ‐cuantil; G• es la función de activación no lineal de la capa oculta, definida por la tangente hiperbólica que opera en el intervalo [–1,1] Gz=ez−e−zez+e−z.

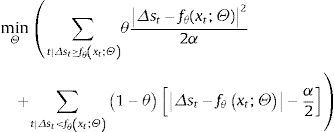

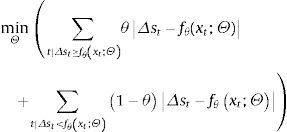

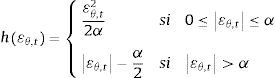

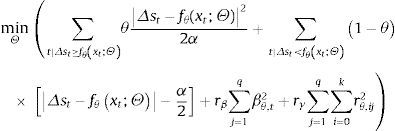

3.2Método de estimaciónPara minimizar la ecuación (7) en el θ‐cuantil se utiliza la función objetivo (Cannon, 2011)

Donde Θ=γij,βjqk+2+1 es el vector de parámetros. Esta introduce la norma de Huber dentro de la ecuación de minimización tradicional

La cual es establecida por

Con εθ,t=Δst−fθxt;Θ y a siendo un valor cercano a cero. Lo que reemplaza

Por

Esta modificación proporciona el minimizar la ecuación (8) a través de algoritmos basados en gradientes al poderse diferenciar alrededor del cero, además provee una transición suave entre errores absolutos y cuadrados (Cannon, 2011).

Para evitar que la ecuación (8) tenga altos valores en algunos de sus parámetros estimados debido a problemas de inconsistencias numéricas en el pre‐procesamiento de los datos, Cannon (2011), Franses y Dijk (1999) y Taylor (2000) sugieren agregar parámetros de penalización, conocidos como decaimiento de los pesos (weight decay), quedando la función objetivo:

Donde rβ y rγ son los parámetros de penalización para la capa oculta y las variables de entrada, respectivamente. Esto permite a la arquitectura QRNN que en su proceso de estimación no se genere un sobre‐ajuste, admitiendo una minimización óptima y mitigando posibles errores en la varianza (Cannon, 2011; Franses y Dijk, 1999; Londoño, 2011; Taylor, 2000). Un algoritmo de optimización cuasi‐Newton es aplicado en el proceso de optimización (véase Cannon, 2011, para detalles adicionales).

3.3Función impulso respuestaLa función impulso respuesta tiene como propósito el poder evaluar la respuesta que tiene la variable dependiente ante choques aleatorios de las variables explicativas en el largo plazo. Koop, Pesaran y Potter (1996) proponen el uso de la función de impulso respuesta generalizada (Generalized Impulse Respose Function [GIRF por sus siglas en inglés]) para modelos no lineales, la cual es expresada por:

Donde δ es el choque de la variable explicativa xi,t=Δst−1 o ft−1−st−1 o it−1−it−1* o intt−1, h=1, 2, … es el horizonte de pronóstico, EΔst+1xi,t=δ,ϖt−1 es el pronóstico condicionado de Δst+h sujeto a la información disponible, ϖt−1, y EΔst+hxit=0,ϖt−1 es el perfil benchmark. En este trabajo se utilizan como choques los errores estándar de GIRFΔsh,δ,ϖt−1 que serán construidos vía simulación bootstrap (para los detalles, véase Koop et al., 1996).

4ResultadosEn esta sección se describen los datos utilizados para el contraste empírico del modelo canal de coordinación en el mercado cambiario colombiano. Luego se muestra la arquitectura a ser entrenada, medidas de desempeño para su evaluación y resultados de la función impulso respuesta.

4.1DatosEn esta investigación se usaron datos diarios que cubren el período comprendido entre el 5 de enero de 2004 y el 24 de mayo de 2012, los cuales fueron transformados por la fórmula yt=zt−zt−1/zt×100 para luego ser estandarizados en el intervalo [–1,1]. Estos incluyen el retorno de la TRM, Δst, que representa el tipo de cambio del peso colombiano en términos del dólar, cuya fuente es la Superintendencia Financiera de Colombia; las tasas de interés interbancaria Colombia, it, y de los Fondos Federales de Estados Unidos, itEU, que son tomadas como la tasa interna y externa, respectivamente, que fueron extraídas del Banco de la República y la Reserva Federal de Estados Unidos.

Para el caso de la variable del valor de equilibrio fundamental de la tasa de cambio, ft, se siguió la propuesta utilizada por Reitz y Taylor (2008), en la que se emplea la paridad del poder de compra (PPC) descrita por la diferencia del índice de precios al consumidor de Colombia (pt) que fue tomado del Banco de la República y el de Estados Unidos (ptEU) que se extrajo del Bureau of Labor Statistics. Las anteriores variables son de carácter mensual, por lo que estos autores utilizan el último día de valor publicado del siguiente mes como un dato diario. La justificación de la construcción de ft de esta manera es a causa de que los participantes del mercado aceptan la PPC como una componente correcta en la determinación de las decisiones por parte de la autoridad monetaria en el corto y largo plazo cuando su objetivo es enfocado principalmente en mantener un cierto control de la inflación, tomándose como una proxy de los fundamentales no observables.

Para la variable intervenciones, intt, se tomaron intervenciones diarias de compras realizadas por el Banco de la República. Estas incluyen tres mecanismos:

- •

Intervención mediante opciones put: mecanismo preanunciado de conocimiento público que se hace de manera sistemática con señales claras en el mercado, las cuales sirven para el control de la volatilidad y la acumulación de reservas internacionales.

- •

Intervención discrecional (2004‐2007): estrategia que no es anunciada y no está sujeta a ninguna regla. Esta puede ser una intervención esterilizada o no.

- •

Subasta de intervención directa (2008‐2012): política basada en operaciones de intervención directa con los intermediarios del mercado.

En la figura 1 se pueden observar las diferentes políticas en sus etapas de utilización y montos de negociación.

Intervenciones diarias realizadas por el Banco de la República. SubComDirect: Subasta de compra directa. OPputAR: Opciones put de acumulación de reservas internacionales. OPpuCV: Opciones put control de la volatilidad. IntervenDiscr: Intervenciones discrecionales.

Fuente: elaboración propia.

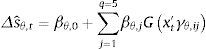

El modelo de Reitz y Taylor (2008) con la metodología QRNN es expresado por la siguiente ecuación estimable:

Con Δsˆθ,t el θ‐cuantil estimado en el período t, y Gx′t γθ,ij=ex′t γθ,ij−e−x′t γθ,ijex′t γθ,ij+e−x′t γθ,ij donde x′t γθ,ij=γθ,0j+γθ,1jΔst−1+γθ,2jft−1−st−1+γθ,3jit−1EU−it−1+γθ,4jintt−1. Para el entrenamiento de la arquitectura (ecuación 11) se siguieron los siguientes pasos:

- •

Se utilizaron θ=5, 25, 50, 75 y 95% con el propósito de delinear gran parte de la distribución de la tasa de cambio y poder determinar el efecto de cada agente en el largo plazo utilizando la función impulso respuesta para un horizonte de tiempo de 10días en dichos cuantiles.

- •

Para la elección del número de neuronas se estimaron arquitecturas con q=1 hasta q=q*, donde q* es el número de variables de entrada más una (Londoño, 2011).

- •

Para enfrentar posibles problemas de mínimos locales, cada modelo fue estimado 20 veces por cada neurona q definido y nivel de probabilidad θ y se seleccionó aquel que tenía el menor error expresado en la ecuación (9) (Cannon, 2011).

- •

Se dividió la muestra en 2partes: el 90% de los datos para entrenamiento y el 10% para validación (Franses y Dijk, 1999).

Para evaluar el desempeño de las arquitecturas en sus respectivos cuantiles se emplearon 4pruebas de no cobertura y cobertura condicional del cuantil.

La primera es la proporción de fallas de Hit que consiste en establecer si el nivel de probabilidad pre‐especificado θ es capturado por el modelo, es decir, si se satisface que PrΔst

Donde It=IΔst−fθxt;Θ es una función indicadora y T es el tamaño de la muestra bajo evaluación (Londoño, 2011).

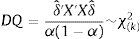

La segunda es la proporción de fallas de Kupiec que define lo mismo que el anterior estadístico, pero a través de la evaluación de la hipótesis nula H0:p=θ. Esta utiliza una prueba de razón de verosimilitud (Likelihood Ratio Test [LRT por sus siglas en inglés]) delimitada por la división entre valor de máxima verosimilitud bajo la hipótesis nula y la alternativa:

Donde n1=T−1∑t=1TIt, n0=1−T−1∑t=1TIt, πˆ=n1/n0+n1 y χ(1)2 es la distribución chi‐cuadrado con un grado de libertad (Cristoffersen, 1998).

La tercera es el cuantil dinámico que evalúa no solo la captura del nivel pre‐especificado θ del cuantil estimado, sino también si los valores de la secuencia de la función indicadora Itt=1T son i.i.d. Así, si se tiene Hittθ≡IΔst

Siendo X=1,Hitt−1θ,…,Hitt−rθ;fθxt;Θ′ la matriz de variables explicativas y δˆ=δˆ0,…,δˆr+1′ un vector de parámetros desconocidos. Entonces se construye el estadístico de prueba:

Donde k=rangoX−1 son los grados de libertad de una χ2 (Engle y Manganelli, 2004).

La cuarta es una prueba basada en análisis de regresión propuesta por Clements y Taylor (2003) que busca lo mismo que el cuantil dinámico, pero teniendo en cuenta la naturaleza de la función indicadora, por lo que usan una especificación basada en regresión logística vía la siguiente regresión artificial:

Estimada por PrIt=1=Λλ0,Φ;Z, t=1,…,n

Con Λλ0,Φ;zt=eλ0+Φ′zt/1+eλ0+Φ′zt, Z=It−1,…,It−w;D1,t,…,Dw−1,t′, Ds,t=1 cuando t=N−1w+i, con s=1,2,…,w y N=1,2,…,T/w y 0 en otro caso. Esta prueba evalúa la hipótesis H0:Φ=0 con restricción que λ0=α, con Φ=λ1,…,λw;ϕ1,…,ϕw′. Concretamente, cuando λi≠0 sugiere que la secuencia Itt=1T se halla correlacionada serialmente. Para evaluar tal hipótesis se utiliza un estadístico LRT definido como sigue:

Donde LΦ=0 y LΦ≠0 es la verosimilitud bajo la hipótesis nula y alternativa, respectivamente.

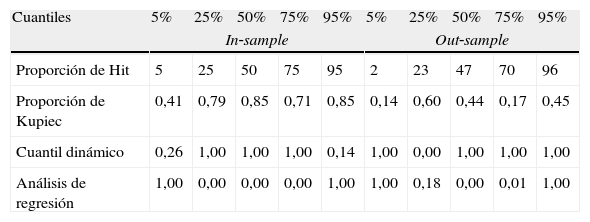

En la tabla 1 se pueden observar los resultados de estos estadísticos para un modelo con cuatro neuronas que presentó un ajuste en términos globales adecuado, de acuerdo con los cuatro anteriores estadísticos de desempeño. En la fila superior se pueden visualizar los respectivos cuantiles estimados (teóricos) dentro y fuera del período de entrenamiento, y en la parte izquierda de manera vertical los estadísticos de prueba (todos son los valores de p a excepción de la proporción de Hit). En este caso, con los estadísticos de cobertura no condicional, tales como la proporción de Hit y de Kupiec, se muestra una captura y aceptación del nivel de probabilidad pre‐especificado, respectivamente, dentro y fuera del período de entrenamiento, donde cabe observar que el primer estadístico presenta un desempeño exacto dentro del período de estimación con algunos problemas menores fuera del período de estimación; por ejemplo, cuando su valor teórico es del 95%, el resultado empírico fue del 96%.

Resultados estadísticos de desempeño dentro y fuera del período de estimación con 4 neuronas

| Cuantiles | 5% | 25% | 50% | 75% | 95% | 5% | 25% | 50% | 75% | 95% |

| In‐sample | Out‐sample | |||||||||

| Proporción de Hit | 5 | 25 | 50 | 75 | 95 | 2 | 23 | 47 | 70 | 96 |

| Proporción de Kupiec | 0,41 | 0,79 | 0,85 | 0,71 | 0,85 | 0,14 | 0,60 | 0,44 | 0,17 | 0,45 |

| Cuantil dinámico | 0,26 | 1,00 | 1,00 | 1,00 | 0,14 | 1,00 | 0,00 | 1,00 | 1,00 | 1,00 |

| Análisis de regresión | 1,00 | 0,00 | 0,00 | 0,00 | 1,00 | 1,00 | 0,18 | 0,00 | 0,01 | 1,00 |

Fuente: elaboración propia.

Para los estadísticos de cobertura condicional, como son el cuantil dinámico y el análisis de regresión, el primero tiene un buen ajuste en todos los cuantiles, a excepción del cuantil de 25% fuera del período de estimación. El segundo presenta problemas en los cuantiles del 50 y del 75% dentro y fuera del período de estimación y el del 25% dentro del período de estimación. Esto puede ser explicado por las características que presentan estos cuantiles, los cuales tienen una alta tasa de falla, por lo que se pueden presentar ciertos clusters.

Por tanto, para la realización del análisis de impulso respuesta se empleó el modelo QRNN con 4neuronas. En la figura 2 se pueden visualizar estos resultados de la respuesta que tiene la tasa de cambio ante los impulsos de las respectivas variables y sus intervalos de confianza del 95%. En la parte izquierda de manera vertical se expresan los 5cuantiles estimados, y en la parte superior, observando las figuras como columnas, los diferentes efectos de las variables del modelo canal de coordinación en sus respectivos cuantiles. En términos generales, se puede establecer que la variable que mayor efecto tiene sobre el retorno de la TRM (Δst) es la que representa a los inversionistas no informados (Δst−1), su signo es el esperado a excepción del cuantil del 5%, teniendo sus mayores efectos en los cuantiles del 50, 75 y 95%, conservando un efecto en los 10días aproximadamente de 0,14, 0,3 y 0,3, respectivamente. Ahora, el resultado del primer cuantil puede ser explicado por una divergencia de opciones cuando los inversionistas se hallan en una situación de cambio de tendencia de la moneda, que les genera cierta incertidumbre cuando es realizada la intervención del emisor en busca de estabilizar la tendencia revaluacionista.

En relación con la variable que representa a la autoridad monetaria (intt−1), esta tiene el segundo mayor efecto. En este conjunto de figuras se observa que en los cuantiles del 5, 25 y 50% su efecto sobre la tasa de cambio es positivo y significativo; aquí en general se hallan caídas en el tercer período para después tener un crecimiento que permanece en 0,3, 0,2 y 0,1, respectivamente. A partir de aquí se ve que el actuar del Banco de la República en procura de la estabilidad de la tasa de cambio es parcialmente satisfecho, a razón de que sus mayores efectos son contrarrestar fuertes revaluaciones que impliquen un desalineamiento de la divisa que produzca inestabilidad cambiaria, lo que es explicado por el cuantil del 5%. Sin embargo, cuando se va pasando de cuantiles mayores como el del 25% (moderada revaluación) y del 50% (revaluación media), este efecto se va desvaneciendo, de manera que la reversión media cuando es visualizada entre cuantiles no se cumple completamente, implicando que el actuar del emisor no cambia la tendencia de la divisa. Este resultado no es del todo negativo para los objetivos de política cambiaria, ya que se está logrando un suavizamiento moderado de la divisa.

Por otro lado, una situación diferente se presenta para los cuantiles de 75 y 95%; en este caso el efecto del primero es bajo y positivo, mientras que el segundo tiene una influencia alta y negativa, lo que podría ser explicado porque la autoridad monetaria durante el período de análisis no tuvo injerencia de forma muy marcada en el control de la tasa de cambio en períodos de devaluación.

Con respecto a los inversionistas informados (ft−1−st−1), tienen efectos significativos con un signo positivo en los primeros 4cuantiles, pero su cuantía es muy baja en relación con las demás variables. Este resultado podría ser interpretado como si la inflación no tuviera efecto en las expectativas de los inversionistas en el mercado de divisas, que en parte es explicado porque el Banco Central ha mantenido un nivel de inflación estable en los últimos años, lo que ha propiciado un ambiente de certidumbre entre los diferentes agentes de la economía que no ha producido sorpresas sobre el comportamiento del tipo de cambio. Para el diferencial de las tasas de interés (ii−1EU−it−1) se presenta una tendencia similar a la de los inversionistas informados, pero predominando un signo negativo sobre la tasa de cambio, lo que establece de acuerdo al modelo canal de coordinación que los inversionistas informados y no informados dan mayor preponderancia a indicadores de carácter técnico que a la paridad del poder de compra.

En resumen, el efecto de reversión media, que consiste en el retorno al equilibrio de la tasa de cambio de manera permanente utilizando la función de impulso respuesta cuando se evalúa entre cuantiles, no se satisface para la autoridad monetaria completamente. Este efecto, si bien es muy fuerte en el cuantil del 5% que explica períodos de alta revaluación, se va disipando cuando se compara con cuantiles más altos. Por otro lado, el accionar de los inversionistas técnicos se hace más alto en periodos de devaluación, hasta el punto en el que en el cuantil del 95% es donde la función de impulso respuesta muestra los mayores incrementos de los retornos de la TRM.

5ConclusionesUtilizando datos diarios y la información sobre las intervenciones cambiarias de compra de divisas del Banco de la República de la relación peso‐dólar, esta investigación tuvo como propósito evaluar la efectividad del actuar del emisor en el mercado cambiario utilizando el modelo teórico canal de coordinación, que bajo la metodología de red neuronal de regresión del cuantil indagó en qué tramos de la distribución de los retornos de la TRM, los agentes que componen este canal, tales como inversionistas no informados, informados y, la autoridad monetaria, tienen mayor influencia.

Adicionalmente, utilizando varias medidas de desempeño condicionales y no condicionales, se encontró que el modelo presenta un buen ajuste para explicar la dinámica del retorno de la TRM. A través de la función de impulso respuesta se determinó la relación de largo plazo de dichos agentes, hallándose que los inversionistas no informados son los que mayor injerencia tienen en la explicación de la tasa de cambio en períodos de devaluación, mientras que la autoridad monetaria presentó sus mayores impactos en períodos de revaluación explicado por los cuantiles 5 y 25% de la distribución de los retornos de la tasa de cambio. Esto último dio cuenta de que algunos objetivos de la política cambiaria, que consisten en la estabilización de la divisa ante fuertes devaluaciones y revaluaciones si se están satisfaciendo, no obstante, no llega a la situación de alcanzar una reversión media entre cuantiles, que significaría que el emisor cambie la tendencia del tipo de cambio y, en consecuencia, las peticiones realizadas por los diferentes gremios durante el periodo de análisis no podrían tener el alcance pretendido por estos mismos, además de que los objetivos de política no son el control de la divisa, sino la conservación de la inflación en un nivel estable.

Los resultados anteriores muestran la ventaja de los modelos QRNN frente a otros trabajos en la evaluación de las intervenciones cambiarias, dado que los primeros tienen la capacidad de analizar los efectos de las variables explicativas en toda la distribución de los retornos de la TRM y no solo en el punto central de su distribución como lo hacen los segundos. Así mismo, el uso del canal de coordinación para la contrastación empírica del comportamiento del mercado de divisas colombiano bajo QRNN por cuantiles ofrece nuevas pautas para intuir cómo son los efectos de las intervenciones sobre la tasa de cambio y cómo influencian los diferentes agentes en el mercado de divisas la tendencia de esta variable.

Otra conclusión importante consiste en la utilización de la variable real de intervenciones en datos diarios, pues esta permite evaluar por parte de otros stokeholders las políticas implementadas por la autoridad monetaria.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.