Este trabajo evalúa y contrasta la rentabilidad observada del portafolio de mercado respecto a la que se obtendría mediante un modelo de optimización que maximiza el ratio de Sharpe, usando retornos diarios del mercado bursátil colombiano. A partir de lo anterior, se obtienen 12 portafolios semestrales recomendados para el periodo 2007-2012 que se comparan con los valores reales del Índice de la Bolsa de Valores de Colombia. Los resultados alcanzados evidencian la efectividad del modelo formulado y la no eficiencia del portafolio de mercado observado, toda vez que sus recomendaciones demuestran un desempeño superior al del mercado. Los aportes de este estudio apuntan hacia el potencial de profundización de su análisis para otros escenarios y en la eventual posibilidad de adopción del modelo en decisiones reales de inversión.

This paper assesses and compares the observed returns in the market portfolio with those obtained by an optimization strategy model that maximizes the Sharpe ratio, based on daily returns from the Colombian stock market data. Twelve recommended biannual portfolios are obtained for the period 2007-2012, which are then compared against real stock from the Colombian stock index. The results show the superiority of the strategy of the designed algorithm over the returns obtained in the market portfolio. This shows the inefficiency of the market portfolio and the potential of applying this strategy in other contexts and the possibility of adopting the model in real investment decisions.

Este trabalho avalia e contrasta a rentabilidade observada da pasta de mercado em relação ao obtido mediante um modelo de otimização que maximiza o rácio de Sharpe, usando retornos diários do mercado de ações colombiano. A partir do anterior, obteve-se 12 pastas semestrais recomendadas para o período que se comparam com os valores reais do Índice da Bolsa de Valores da Colômbia. Os resultados alcançados evidenciam a efetividade do modelo formulado e a não eficiência da pasta de mercado observada. As contribuições deste estudo apontam para o potencial de aprofundar da sua análise para outros cenários e na eventual possibilidade de adoção do modelo em decisões reais de inversão.

Entre los grandes problemas presentes en los estudios financieros se encuentra la obtención de una combinación apropiada de rentabilidad acorde con el respectivo nivel de riesgo. Para ello, se ha podido establecer que a partir del análisis riguroso del comportamiento histórico se podría llegar a una aproximación medianamente válida de pronósticos futuros en aras de tomar las mejores decisiones. Para el caso de la administración de portafolios de inversión, la aplicabilidad de herramientas cuantitativas es aún más tangible debido a la existencia de grandes bases de datos históricos que permiten comprobaciones y simulaciones retrospectivas, las cuales validan o invalidan diversos caminos decisionales y revalúan estrategias de inversión de los administradores en la actualidad. Para ello, los 2 elementos que por excelencia han sido los activadores de dichos modelos resolutivos han sido el riesgo asumido y el retorno obtenido.

De esta forma, el uso de herramientas de tipo cuantitativo se torna imprescindible para estos efectos y se apela a postulados como los de Markowitz (1952) y Sharpe (1966, 1975, 1992) para el diseño de un modelo de optimización en donde se maximice la relación retorno ajustado por riesgo y en donde los datos de entrada sean accesibles para cualquier inversionista potencial, a través del levantamiento de la data histórica (precios diarios de cierre de las acciones en el mercado bursátil). Teóricamente, en un mercado racional el portafolio de mercado debería reflejar características de la relación rentabilidad-riesgo consistentes con una frontera eficiente que la optimiza. No obstante, Ross (1977) y Roll (1977) abrieron el debate sobre la eficiencia del portafolio de mercado, el cual ha contado con múltiples participaciones de importantes académicos y que todavía continúa abierto con defensores como Levy y Roll (2010).

Por lo tanto, este trabajo pretende recabar evidencias que inciten a probar la proposición de que la aplicación de postulados teóricos básicos como el ratio de Sharpe pudieron haber logrado mejores comportamientos que los métodos de decisión que efectivamente se llevaron a cabo por aquellos administradores que siguieron el patrón del mercado a través de la replicación de la estructura del índice bursátil respectivo. De ser así, se pondría en entredicho la hipótesis de que el portafolio de mercado es un portafolio que pertenece a la frontera eficiente y por lo tanto no sería eficiente, pues habría sido superado en términos de la relación rentabilidad-riesgo por el portafolio obtenido en un algoritmo que maximice el ratio de Sharpe. Todo esto, claramente en la vía de soportar con futuros estudios un modelo más robusto de inversión aplicable a diversos escenarios y bajo diversas condiciones que afine los resultados al más adecuado nivel posible.

En el resto de este documento se presentan inicialmente los fundamentos teóricos y resultados de trabajos previos. Posteriormente, se introduce el modelo de optimización utilizado y la metodología para procesar datos históricos del mercado bursátil colombiano (de diciembre de 2001 a diciembre de 2012). A continuación se presentan los resultados de la estrategia de inversión basada en el ratio de Sharpe, la cual se analiza y compara con lo observado en el Índice General de la Bolsa de Valores de Colombia (IGBC), logrando demostrar la efectividad del modelo en términos de rentabilidad y riesgo, finalmente se presentan las conclusiones.

2Marco teóricoPara el presente estudio se hace uso del modelo de selección de portafolio de Markowitz (1952), sirviéndose de la medición de desempeño para portafolios de fondos mutuos de inversión propuesta por Sharpe (1964), medida que fue denominada originalmente reward-to-variability ratio y que se popularizó como índice, medida o ratio de Sharpe. A continuación se presentan los elementos básicos del modelo de selección de portafolio de Markowitz y del ratio de Sharpe como medida de desempeño y optimización de la relación retorno/riesgo.

2.1Modelo de selección de portafolio de MarkowitzEl concepto de diversificación se formalizó con la Teoría Moderna de Finanzas; fue así como Markowitz (1952) presentó un modelo de selección de portafolio que incorporó los principios de diversificación, identificando un conjunto de portafolios eficientes, o la frontera eficiente de activos riesgosos. La idea principal de este conjunto de portafolios riesgosos es que, para cualquier nivel de riesgo, interesa solo el portafolio con el mayor retorno esperado. Alternativamente, la frontera es el conjunto de portafolios que minimiza la varianza para cualquier meta de retorno esperado.

La aplicación de dicho modelo corresponde, en primera instancia, a determinar las oportunidades de riesgo-retorno disponibles para el inversionista, que están resumidas en la frontera de mínima varianza de activos riesgosos. Esta concuerda con la varianza mínima posible que puede ser obtenida dado el retorno esperado de un portafolio. A partir de los datos de retornos esperados, varianza y covarianzas, se puede calcular el portafolio de mínima varianza para cualquier nivel de retorno esperado.

De cualquier forma, es importante considerar que Markowitz desarrolla su modelo sobre la base de los siguientes supuestos: 1)el rendimiento de cualquier activo o portafolio es descrito por una variable aleatoria subjetiva, cuya distribución de probabilidad para el periodo de referencia es conocida por el inversor; 2)el riesgo de un activo o portafolio viene medido por la varianza (o desviación estándar típica, σ) de la variable aleatoria representativa de su rendimiento; 3)el inversor preferirá los activos financieros que tengan un mayor rendimiento para un riesgo dado, o un menor riesgo para un rendimiento conocido. A esta regla de decisión se la denomina conducta racional del inversor, supone que los inversores son aversos al riesgo; 4)no existen «imperfecciones» de mercado tales como impuestos y costos de transacción, y 5)considera la perfecta divisibilidad de los activos seleccionados, es decir, se pueden comprar en cualquier cantidad, incluso fracciones de ellos mismos.

Tras la teoría de portafolio aparecieron métodos e indicadores para la evaluación de desempeño ajustados por riesgo que usan el criterio media-varianza, tales como los aportes de Treynor (1965), Sharpe (1966) y Jensen (1968), quienes coinciden en que el desempeño de un portafolio, en términos de retorno y riesgo, podría evaluarse conjuntamente. El presente trabajo se centra particularmente en los planteamientos de William Sharpe, toda vez que su indicador (el ratio de Sharpe) proviene de un modelo simplificador del modelo de selección de portafolio de Markowits, al reducir el número de datos requeridos para su uso. Adicionalmente, se ha consolidado como una medida ampliamente utilizada para calcular el rendimiento ajustado por riesgo en escenarios con normalidad en dichos retornos, lo que le ha valido incluso el atributo de «estándar de oro» en la evaluación del rendimiento de un portafolio (Bailey y López, 2012).

Por otra parte, el modelo también incorpora el parámetro alfa (α), lo que le permite tener la ventaja de reflejar el premio por riesgo adicional atribuible a la información privada. Precisamente, α es comúnmente utilizada como un indicador que evalúa el desempeño de los administradores del portafolio y constituye un parámetro para la estructura de compensaciones y bonos para los ejecutivos.

Una posibilidad que se evaluó por parte de los autores del presente artículo fue la aplicación del ratio de Treynor como indicador alternativo. Para su cálculo, la relación riesgo-retorno se basa en el riesgo sistemático representado por el beta de cada acción, sin embargo en un mercado con poca profundidad y eficiencia, como podría ser el colombiano, el cálculo de betas resulta relativamente subjetivo y se considera que sus parámetros no permitirían resultados sólidos.

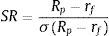

2.2Ratio de SharpeEste ratio parte de que los inversionistas presumiblemente están interesados en el retorno esperado en exceso sobre el retorno libre de riesgo. Aunque la tasa libre de riesgo no es fija en cada periodo, se sabe con certeza qué tasa se obtendrá si este instrumento se compra y se mantiene hasta su vencimiento. Los inversionistas valoran los activos riesgosos de modo que la prima por riesgo sea acorde con el riesgo de ese exceso de retorno esperado; por lo tanto, es interesante medir el riesgo mediante la desviación estándar del exceso de retorno. La recompensa (premio por riesgo) y riesgo (medido mediante la desviación estándar) reflejan el atractivo de un portafolio de inversión mediante el ratio de su premio por riesgo a su desviación estándar de su exceso de retorno, de modo que:

donde SR se refiere al ratio de Sharpe; Rp equivale a la rentabilidad del portafolio; rf indica la rentabilidad libre de riesgo, y σRp−rf es igual a la desviación estándar de la rentabilidad en exceso del portafolio

Por su versatilidad, el SR se ha convertido en un estándar en la industria. Ha sido muy popular debido a que es una medida simple de calcular y que puede ser usada para comparar con relativa facilidad distintos tipos de estrategias de inversión. A pesar de lo anterior, es importante señalar que no es perfecto, y en relación a sus debilidades y principales críticas es posible comentar lo siguiente: el SR asimila la desviación estándar como medida de riesgo. Esto puede ser problemático para activos con retornos asimétricos, debido a que la desviación estándar es apropiada como medida de riesgo de estrategias con una distribución de los retornos aproximadamente simétrica.

En general, el SR no toma en cuenta la distribución de los excesos de retornos y las características de su volatilidad, esto es, si su distribución es simétrica, es sesgada a la derecha (al alza), o sesgada a la izquierda (a la baja), tratando todo tipo de volatilidad de la misma manera. Por lo tanto, para un inversionista que busca potenciales estrategias de inversión, una volatilidad al alza no es necesariamente algo malo; sin embargo, el SR no lo diferencia, y por lo tanto la volatilidad es penalizada en la fórmula. Es decir, que una inversión cuyos retornos tengan alta desviación hacia retornos elevados podría resultar en un SR pobre, aunque la estrategia sea mejor que otra menos «volátil». Esto potencialmente podría llevar a pensar al inversionista que la inversión no resulte atractiva, debido a que el ratio ve de igual forma una volatilidad negativa y una positiva. Por lo tanto, tomar la desviación estándar o varianza como medida válida de volatilidad o riesgo presupone una distribución de probabilidad simétrica, asimilable a una distribución normal.

Por otra parte, un SR negativo indica que la estrategia o activo analizado tiene menor desempeño que la tasa libre de riesgo. Manteniendo constante el resto de las variables, el ratio del portafolio debería disminuir si se incrementa el riesgo. Al mirar la fórmula, se puede apreciar que esto es cierto solo cuando el SR es positivo. Por lo tanto, con un SR negativo, incrementar el riesgo resulta en un ratio más alto. Se concluye, por lo tanto, que el SR no debe ser utilizado como una medida para comparar portafolios que tienen un valor negativo en su cálculo.

A pesar de sus posibles desventajas en la precisión de los supuestos sobre la distribución de los retornos, el ratio de Sharpe se ha erigido como uno de los criterios más usados para evaluar el desempeño de inversiones y fondos de inversión (Scholz y Wilkens, 2005). Algunos académicos, como Gatfaoui (2010), Zakamouline y Koekebakker (2009) y Cherny y Madan (2009), han abordado este elemento y presentado algunos refinamientos y alternativas de indicadores de desempeño, pero por su simplicidad y fortaleza intuitiva el ratio de Sharpe sigue siendo de amplio uso.

2.3Alfa de JensenA manera de comprobación adicional, se hará uso del alfa de Jensen (1968), que se basa en el tradicional Capital Asset Pricing Model (CAPM) de Sharpe (1964), Lintner (1965) y Mossin (1966), en donde el alfa (α) representa el monto por el cual el retorno promedio del portafolio se aleja del retorno esperado dado por CAPM, el cual especifica el retorno esperado en términos de una tasa libre de riesgo, riesgo sistemático y un premio por riesgo de mercado. De esta forma, el valor de α puede ser mayor, menor o igual a cero. Un α mayor sugiere que el portafolio obtuvo un retorno en exceso superior al retorno esperado del portafolio.

Concretamente, el indicador alfa de Jensen representa la capacidad que tiene el administrador de un fondo de inversión para alcanzar un retorno superior al esperado en función del riesgo contenido en el fondo.

Ahora, con respecto a la evaluación de desempeño de portafolios y al análisis de confrontación con el IGBC, es necesario mencionar que, tal como afirman Orito, Inoguchi, Yamamoto y Ronbunshi (2010), son ampliamente tratados en la literatura los casos de los sobresalientes comportamientos operacionales de los fondos de administración pasiva en comparación con otros tipos de fondos. Los experimentos de Malkiel (1995), Gruber (1996) y Elton, Gruber y Blake (1996), y más recientemente Phillips, Kinniry, Schlanger y Hirt (2014), dan cuenta de dicha afirmación y la validan. Por esta razón, se asume que comportamientos superiores a los alcanzados realmente por el mercado (para el presente caso, el IGBC) son sobresalientes en su desempeño, y viceversa.

Para el caso del mercado colombiano, son relativamente escasos los trabajos que abordan la selección y el desempeño de portafolios de inversión. Usando la teoría de portafolio, Medina y Echeverry (1993) exploraron el periodo 1979-1992 y encontraron que el portafolio óptimo estaría constituido por menos de 10 acciones y varias en posición de short sale, a partir de lo cual concluyeron que el portafolio de mercado podría entonces no ser eficiente.

Posteriormente, en un análisis para el periodo 1999-2002 Medina (2003) identificó como óptimo un portafolio con 5 acciones (Argos, Bavaria, Paz de Rio, Banco de Bogotá y Colombiana de Chocolates), las 2 últimas en posición de short sale, implicando similarmente que el portafolio de mercado no sería óptimo. Dubova (2005) construyó diversos portafolios para ventanas de 2años entre 1994 y 2002, encontrando que hasta 2000 el portafolio óptimo estaba altamente concentrado en un par de acciones, pues las acciones en su mayoría presentaron rentabilidades muy bajas (inferiores a la tasa libre de riesgo e incluso negativas). Solo para la ventana 2001-2002 el portafolio óptimo incluyó diversas acciones con rentabilidades superiores a la tasa libre de riesgo, pero en todo caso su desempeño, al igual que en las ventanas previas, curiosamente fue inferior al del portafolio de mercado. Más recientemente, Martínez y Murcia (2007) y García y Martínez (2011) han analizado la conformación y el desempeño de fondos de pensiones en Colombia; no obstante, su análisis incluye el IGBC como opción de inversión, sin desagregar portafolios con diversas participaciones de acciones individuales. Este trabajo agrega elementos de análisis, retomando la evaluación del desempeño con estrategias basadas en el ratio de Sharpe para periodos más recientes y con un mercado relativamente más desarrollado, lo cual constituye un importante aporte a esta literatura.

3MetodologíaPara explorar la eficiencia del portafolio de mercado, este trabajo hace un contraste con el desempeño respecto a un portafolio hipotético que optimice la relación rentabilidad-riesgo usando datos observados para ventanas de 5años, siguiendo la estrategia de la teoría de portafolio a partir de un algoritmo que maximice el ratio de Sharpe. Se propone entonces un modelo en donde, a partir de la conformación simulada de portafolios semestrales pasados, puedan ser evaluados sus comportamientos en términos de retornos eventualmente obtenidos y riesgos eventualmente asumidos, y a la vez comparados con algún indicador de base que permita arrojar conclusiones sobre el desempeño de dicho modelo frente al de un modelo de administración puramente pasivo (para este caso, el IGBC).

En ese orden de ideas, se desarrolla un algoritmo que posibilita la constitución de los portafolios respectivos con una frecuencia definida y se simula retrospectivamente para obtener los resultados óptimos y la comparación automática con el índice propuesto. Una explicación más detallada de estos 2 procesos se realiza a continuación.

3.1La constitución de portafoliosSe realiza una prueba retrospectiva de una estrategia de inversión basada en la construcción de portafolios óptimos; para ello, se busca la maximización del ratio de Sharpe (SR) mediante un algoritmo que como solución óptima debe generar un conjunto de ponderadores óptimos de inversión xi que maximicen la relación retorno esperado ajustado por riesgo, partiendo del retorno de cada acción Ri y sus respectivas desviaciones, varianzas y covarianzas.

donde: Rp=∑i=1nxiERi y σRp−rf=∑i=1n∑j=1nxixjσij

sujeto a 0≤xi≤1 y ∑i=1nxi=1

Para el desarrollo de este modelo de optimización es necesario considerar los siguientes criterios que se han definido de manera que se obtenga una base de datos confiable y debidamente estructurada:

- •

La información utilizada para la optimización del portafolio considera un índice representativo del mercado colombiano de renta variable, para lo cual se seleccionó el IGBC, el cual está compuesto por las acciones más representativas del mercado de ese país.

- •

La muestra utilizada para la optimización es de frecuencia diaria.

- •

Se utilizan los precios de cierre (ajustados para reflejar escisiones, canjes o consolidaciones de acciones, dividendo/incentivo en acciones y ofertas de derecho), obtenidos a través del terminal de información internacional Bloomberg, y calculando posteriormente los retornos diarios reales.

- •

El algoritmo de optimización considera solo acciones que tengan por lo menos 5años de data histórica; de este modo se eliminan las que tengan datos N/A.

- •

De las acciones del IGBC se excluyen las que hayan presentado al menos un mes sin variación de precio (retorno mensual=0%), con el objetivo principal de no considerar aquellas acciones que pudieran presentar problemas de liquidez por falta de transacción.

Adicionalmente, con el fin de simplificar este estudio, además de tener en cuenta los supuestos propios del modelo de Markowitz, se considera que todos los inversionistas pueden acceder a la misma tasa libre de riesgo, la información es gratuita, instantánea y está disponible para todos los inversionistas, no se permite la venta en corto (short sale) y solo habrán posiciones de compra para las acciones seleccionadas por el modelo de optimización diseñado.

Asimismo, no se tiene en cuenta el comportamiento particular de los fenómenos del entorno en términos de puntos críticos (apogeos y/o crisis económicas acontecidas) de los valores ya que, adicional a la convencionalidad de estas circunstancias y al tamaño considerable de la ventana de tiempo analizada, la comparación que se plantea con el IGBC también permite pensar que la exposición de todas las referencias ha sido la misma y, por lo tanto, las conclusiones del ejercicio no son afectadas por dichas situaciones.

3.2La simulaciónA partir de la base de datos depurada con los criterios previamente mencionados, se propone y analiza una estrategia de inversión en renta variable, la cual se crea a partir de una ventana inicial de análisis de 5años, una ventana móvil de 5años y un horizonte de inversión de 6años (12semestres), es decir, 12 rebalanceos y/o cambios consecutivos en la composición del portafolio.

Para esto, se crea una supuesta inversión inicial (el 31/12/2006 o día hábil inmediatamente anterior al año 2007) de un monto de dinero especifico en un portafolio óptimo, cuyas acciones y ponderación de inversión por acción se determina a través de la optimización del SR tal como se presentó en la sección 3.1, aplicada a retornos accionarios históricos de un periodo precedente de 5años (2002-2006). Se mantiene esta inversión por el periodo de un semestre, a partir del cual se reinvierte nuevamente por el mismo periodo tanto el monto de inversión como la ganancia obtenida en un nuevo portafolio que es determinado a través de la optimización del SR, aplicado a retornos accionarios históricos precedentes de la nueva ventana de tiempo de 5años. Para su constitución se puede comprar, vender y/o mantener las acciones y la ponderación de inversión del portafolio anterior.

Para realizar el análisis y el contraste propuestos, además de los portafolios creados para cada periodo, se obtienen los retornos alcanzados por su eventual inversión. Dichos datos son comparados con sus equivalentes reales del comportamiento del IGBC que corresponde al índice bursátil más representativo del mercado de valores colombiano para el periodo de análisis y que está compuesto por un ponderado de las acciones más representativas en función de su liquidez y su capitalización. De esta manera, prácticamente se está logrando una comparación directa con el mercado, ya que el comportamiento del IGBC viene siendo, en términos generales, una radiografía directa del comportamiento del mercado bursátil colombiano.

El programa de simulación respectivo, se alimenta del algoritmo descrito y se desarrolla en lenguaje R (que se caracteriza por ser gratuito, libre y de código abierto). Posteriormente, de manera aleatoria algunos de sus resultados son confirmados mediante comparación manual por los autores y se logra su validación final.

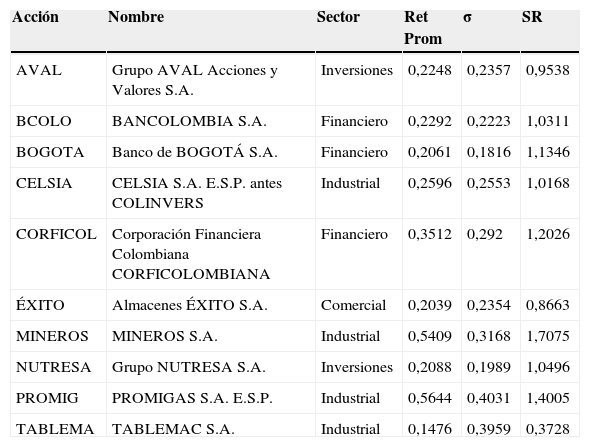

4ResultadosPara los 12 semestres de inversión, de un universo total de 32 acciones comunes, el algoritmo entregó recomendaciones óptimas que incluyen un conjunto compuesto por solo 10 acciones: AVAL, BCOLO, BOGOTA, CELSIA, CORFICOL, ÉXITO, MINEROS, NUTRESA, PROMIG y TABLEMA. De estas 10 acciones, 4 corresponden al sector industrial, 3 al sector financiero, 2 al sector inversiones y una al sector comercial. En la tabla 1 se presenta el nombre y el sector correspondiente a cada empresa, acompañadas de sus respectivos parámetros, calculados a partir de los datos diarios observados. Los parámetros se refieren a la rentabilidad en exceso por semestre (Ret Prom), a la desviación estándar de la rentabilidad en exceso, igualmente por semestre (σ), y finalmente al respectivo ratio de Sharpe (SR).

Acciones, compañías y sectores

| Acción | Nombre | Sector | Ret Prom | σ | SR |

|---|---|---|---|---|---|

| AVAL | Grupo AVAL Acciones y Valores S.A. | Inversiones | 0,2248 | 0,2357 | 0,9538 |

| BCOLO | BANCOLOMBIA S.A. | Financiero | 0,2292 | 0,2223 | 1,0311 |

| BOGOTA | Banco de BOGOTÁ S.A. | Financiero | 0,2061 | 0,1816 | 1,1346 |

| CELSIA | CELSIA S.A. E.S.P. antes COLINVERS | Industrial | 0,2596 | 0,2553 | 1,0168 |

| CORFICOL | Corporación Financiera Colombiana CORFICOLOMBIANA | Financiero | 0,3512 | 0,292 | 1,2026 |

| ÉXITO | Almacenes ÉXITO S.A. | Comercial | 0,2039 | 0,2354 | 0,8663 |

| MINEROS | MINEROS S.A. | Industrial | 0,5409 | 0,3168 | 1,7075 |

| NUTRESA | Grupo NUTRESA S.A. | Inversiones | 0,2088 | 0,1989 | 1,0496 |

| PROMIG | PROMIGAS S.A. E.S.P. | Industrial | 0,5644 | 0,4031 | 1,4005 |

| TABLEMA | TABLEMAC S.A. | Industrial | 0,1476 | 0,3959 | 0,3728 |

Fuente: elaboración propia a partir de la base de datos depurada de Bloomberg.

En la figura 1 se ilustran los parámetros de rentabilidad promedio, desviación estándar y ratio de Sharpe para el portafolio de mercado IGBC junto con los mismos parámetros para las 10 acciones incluidas en los portafolios propuestos por el algoritmo de optimización utilizado. Los datos presentados para las acciones corresponden a la descripción de la tabla 1. El orden usado es primero el portafolio de mercado y luego las acciones en orden alfabético. Los valores del retorno en exceso corresponden a la rentabilidad diaria convertida a periodos semestrales; análogamente, la desviación estándar del retorno en exceso de la rentabilidad diaria fue convertida a periodos semestrales, y el respectivo ratio de Sharpe es el resultado de su relación.

Se puede observar que el valor respectivo del ratio de Sharpe para el portafolio de mercado IGBC y para las 10 acciones incluidas en los portafolios propuestos por el algoritmo de optimización utilizado corresponde a una relación proporcional en la mayoría de los portafolios con respecto a los valores de retorno en exceso y desviación estándar convertida a periodos semestrales, con un comportamiento similar del SR (entre 0,86 y 1,40) en el portafolio de mercado IGBC y 8 de las 10 acciones incluidas en el algoritmo de optimización (AVAL, BCOLO, BOGOTA, CELSIA, CORFICOL, ÉXITO, NUTRESA, PROMIG); sin embargo, el SR del portafolio de mercado IGBC es en su mayoría perceptiblemente menor que el SR de las acciones mencionadas. Tomando en consideración el resto de las acciones, el valor de SR presenta un comportamiento aislado del grupo de portafolios debido a que el retorno en exceso del periodo semestral es mayor (MINEROS) y menor (TABLEMA) a la desviación estándar de la rentabilidad diaria convertida a periodos semestrales, por lo cual tienen un valor mayor y menor, respectivamente, al portafolio de mercado IGBC.

La composición de los portafolios recomendados por la estrategia de inversión aplicada se puede apreciar en la figura 2. En ella se puede observar que a pesar de no incluir restricción alguna, el algoritmo recomendó portafolios de al menos 2 acciones para todos los semestres sin excepción, lo cual es relativamente compatible con el principio financiero básico de diversificación, que declara que un inversionista no debe colocar todos sus recursos en un solo activo, sino en un número plural de instrumentos de inversión, ayudando a amortiguar la variabilidad de los rendimientos de los activos individuales. No obstante, el número de acciones incluidas en cada portafolio es muy bajo, similar a los resultados presentados en los trabajos de Medina (2003) y Dubova (2005).

En cuanto al valor del portafolio total, en la figura 3 se puede apreciar el comportamiento simulado de una inversión ficticia de $1 realizada el día 31 de diciembre de 2006, para la estrategia de rebalanceo establecida durante el periodo 2007-2012. Los valores mostrados corresponden al valor nominal del portafolio y del IGBC para cada uno de los días hábiles finales de cada semestre perteneciente al periodo en mención. De esta forma se obtiene un valor de portafolio total final de un 78,47% por encima del valor de portafolio inicial. En términos sencillos significa que si el 30 de diciembre del 2006 se hubiese invertido $1 en un plazo de 6años con un rebalanceo cada semestre de acuerdo al modelo arrojado, se hubiese contado con un valor terminal de $1,78 el día 30 de diciembre del año 2012.

En comparación con el IGBC, se puede observar claramente que el desempeño de los portafolios propuestos es sustancialmente mejor que el arrojado por el indicador mencionado, ya que desde su valor registrado del 30 de diciembre de 2006 ($11.161,14 pesos colombianos-COP), el IGBC ascendió a un valor de COP$14.715,84 para el día 30 de diciembre del 2012. Lo que quiere decir que su valorización real fue de 31,85% durante los años 2007-2012; o en términos más simples, que si se hubiese invertido $1 en un plazo de 6años en un activo hipotético denominado IGBC (con el comportamiento real del índice en mención, como ejemplo de un fondo de administración pasiva), mediante una estrategia en la cual se compra desde el inicio y se mantiene sin adición o resta hasta el final del periodo, se hubiese contado con un valor terminal de $1,32 al final del día 30 de diciembre de 2012.

Asimismo, al analizar cada uno de los periodos en términos de sus rendimientos puntuales (no sus valores) se evidencia que, muy a pesar de comportamientos puntuales de interesante diferencia en contra de los portafolios propuestos, al final también se logra un rendimiento promedio superior para la estrategia recomendada que valida una vez más la pertinencia del modelo en las condiciones planteadas (tabla 2).

Retornos semestrales: portafolio total versus IGBC

| Retornos semestrales | ||

|---|---|---|

| Período | IGBC | Portafolio |

| 2007 | ||

| S1 | −4,69% | −8,31% |

| S2 | 0,53% | 7,51% |

| 2008 | ||

| S1 | −14,17% | −4,64% |

| S2 | −17,63% | −1,77% |

| 2009 | ||

| S1 | 30,67% | 17,21% |

| S2 | 17,43% | 13,60% |

| 2010 | ||

| S1 | 7,31% | 35,30% |

| S2 | 24,47% | 29,69% |

| 2011 | ||

| S1 | −9,22% | −19,05% |

| S2 | −9,97% | −3,16% |

| 2012 | ||

| S1 | 5,94% | −0,95% |

| S2 | 9,68% | 6,54% |

| Ret. Prom | 3,36% | 6,00% |

Fuente: elaboración propia.

Desde otro punto de vista, en el cual se tiene en cuenta la tasa de interés obtenida, capitalizable cada periodo (para este caso los periodos son los mismos semestres), se podría afirmar que un fondo pasivo indexado al IGBC obtuvo un rendimiento semestral equivalente al 2,33%, capitalizable semestre a semestre en el periodo comprendido entre los años 2002 y 2006; y que con la aplicación del modelo de optimización propuesto, durante la misma ventana de tiempo se hubiese obtenido un rendimiento semestral equivalente al 4,95%, capitalizable semestre a semestre (tabla 3).

Rendimientos capitalizables semestre a semestre (IGBC versus Portafolio)

| Valor al fin del semestre | ||

|---|---|---|

| Periodo | IGBC | Portafolio |

| 2006 | ||

| F | 1 | 1 |

| 2007 | ||

| S1 | 1,02 | 1,05 |

| S2 | 1,05 | 1,1 |

| 2008 | ||

| S1 | 1,07 | 1,16 |

| S2 | 1,1 | 1,21 |

| 2009 | ||

| S1 | 1,12 | 1,27 |

| S2 | 1,15 | 1,34 |

| 2010 | ||

| S1 | 1,18 | 1,4 |

| S2 | 1,2 | 1,47 |

| 2011 | ||

| S1 | 1,23 | 1,54 |

| S2 | 1,26 | 1,62 |

| 2012 | ||

| S1 | 1,29 | 1,7 |

| S2 | 1,32 | 1,78 |

| Rendimiento capitalizable | 2,33% | 4,95% |

Fuente: elaboración propia.

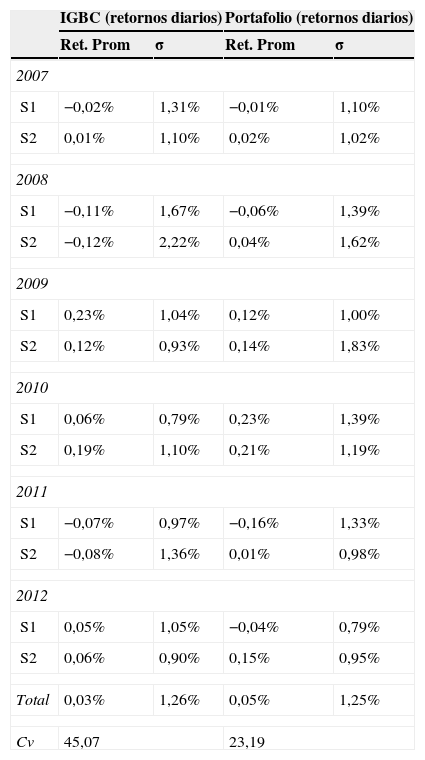

Ahora bien, el concepto básico introducido en el trabajo seminal de Markowitz (1952) y de Sharpe (1966) fue el de no evaluar el desempeño de un portafolio basándose únicamente en el retorno obtenido, sino que se debería tener en cuenta el componente relacionado con el riesgo asumido, para que exista una significación en el análisis. Para el presente caso, el cálculo de la desviación estándar (σ) como proxy universal del riesgo de un activo (o conjunto de activos) y su comparación a través del coeficiente de variación (Cv) equivalente al ratio de Sharpe expost, entre las opciones de inversión presentadas, reconfirman los resultados anteriores y evidencian la no eficiencia del portafolio de mercado, dado el desempeño superior de los portafolios propuestos por la estrategia seleccionada.

En la tabla 4 se puede observar que además de obtener, en promedio, valores inferiores de σ para los retornos diarios de la estrategia de inversión aplicada por sobre sus equivalentes del IGBC, también se logra un Cv muy inferior, lo que implica un menor nivel de riesgo de la recomendación del modelo frente al comportamiento real del índice del mercado.

Desviación estándar σ y coeficiente de variación Cv para IGBC versus portafolios recomendados

| IGBC (retornos diarios) | Portafolio (retornos diarios) | |||

|---|---|---|---|---|

| Ret. Prom | σ | Ret. Prom | σ | |

| 2007 | ||||

| S1 | −0,02% | 1,31% | −0,01% | 1,10% |

| S2 | 0,01% | 1,10% | 0,02% | 1,02% |

| 2008 | ||||

| S1 | −0,11% | 1,67% | −0,06% | 1,39% |

| S2 | −0,12% | 2,22% | 0,04% | 1,62% |

| 2009 | ||||

| S1 | 0,23% | 1,04% | 0,12% | 1,00% |

| S2 | 0,12% | 0,93% | 0,14% | 1,83% |

| 2010 | ||||

| S1 | 0,06% | 0,79% | 0,23% | 1,39% |

| S2 | 0,19% | 1,10% | 0,21% | 1,19% |

| 2011 | ||||

| S1 | −0,07% | 0,97% | −0,16% | 1,33% |

| S2 | −0,08% | 1,36% | 0,01% | 0,98% |

| 2012 | ||||

| S1 | 0,05% | 1,05% | −0,04% | 0,79% |

| S2 | 0,06% | 0,90% | 0,15% | 0,95% |

| Total | 0,03% | 1,26% | 0,05% | 1,25% |

| Cv | 45,07 | 23,19 | ||

Fuente: elaboración propia.

Adicionalmente, para el caso de la evaluación del retorno en exceso frente al retorno esperado del portafolio, se acude a los resultados del alfa de Jensen (α), que sugiere también un comportamiento bastante atractivo de la estrategia de inversión bajo la influencia del algoritmo diseñado, toda vez que obtiene un resultado positivo e importante para este indicador (4,19%), lo cual se ratifica como parámetro de evaluación debido al alto resultado arrojado por la t-statistic respectiva (1,39108E+13).

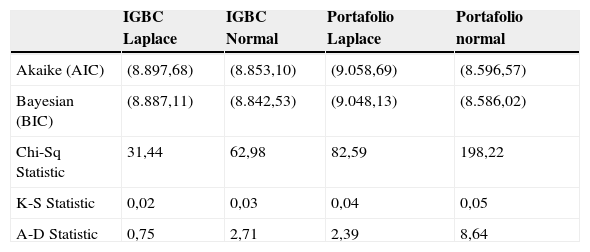

Tras analizar los resultados obtenidos, se considera importante aclarar que la literatura ha discutido las posibles dificultades relacionadas con los supuestos de la distribución de los retornos. Para explorar los supuestos de distribución de este trabajo se utilizaron diversos test: Akaike Information Criteria (AIC), Bayesian Information Criteria (BIC), Chi-Squared, Kolmogorov-Smirnov (KS) y Anderson-Darling (AD) (tabla 5).

Criterios para análisis de distribuciones de probabilidad

| IGBC Laplace | IGBC Normal | Portafolio Laplace | Portafolio normal | |

|---|---|---|---|---|

| Akaike (AIC) | (8.897,68) | (8.853,10) | (9.058,69) | (8.596,57) |

| Bayesian (BIC) | (8.887,11) | (8.842,53) | (9.048,13) | (8.586,02) |

| Chi-Sq Statistic | 31,44 | 62,98 | 82,59 | 198,22 |

| K-S Statistic | 0,02 | 0,03 | 0,04 | 0,05 |

| A-D Statistic | 0,75 | 2,71 | 2,39 | 8,64 |

Fuente: elaboración propia usando el software Palisade Decision Tools.

En ambos portafolios los criterios muestran parámetros altos para las observaciones, que no corresponderían con la distribución normal y estarían más cercanos a una distribución Laplace. En las figuras 4 y 5 se presentan las distribuciones observadas para el portafolio de mercado y el portafolio obtenido del algoritmo. Para el periodo de análisis, se encuentra en ambos casos una curtosis significativamente superior a 3 pero una asimetría cercana a cero. Gráficamente, se puede observar que aunque se presenta una curtosis alta, que no está en línea con una distribución normal sino más bien con una Laplace, no se observa una volatilidad o sesgo fuerte (al alza o a la baja), lo cual da una relativa tranquilidad en la aplicabilidad del ratio de Sharpe. Es importante igualmente observar que la desviación y el área que agrupa el 90% de los retornos son menores en el portafolio obtenido, lo cual, adicionado con un retorno promedio mayor, soporta la superioridad del portafolio obtenido sobre el del mercado y desvirtúa la eficiencia del portafolio del mercado.

La estrategia de inversión arrojada por el modelo de optimización desarrollado demuestra una constante superioridad en términos de su valor de portafolio, alcanzando un valor final para los 6años de inversión superior a los índices de mercado, representados en los valores reales del IGBC durante esa misma ventana de tiempo. También se hallan evidencias de la superioridad del modelo en términos de rendimientos, ya que la misma estrategia arroja cifras por encima de los retornos reales de este mismo indicador tanto en el rendimiento promedio como en el rendimiento capitalizable en los periodos estudiados.

Asimismo, desde la perspectiva del riesgo, se evidencia que la volatilidad a la que fueron sometidos los portafolios recomendados en los periodos respectivos fue menor a la del referente del mercado, lo cual indica que la estrategia de inversión arrojada por el algoritmo desarrollado es comparativamente mejor en términos de riesgo. Estos resultados evidencian la no eficiencia del portafolio de mercado observado en Colombia (IGBC) para el periodo de análisis.

Adicionalmente, de acuerdo con las comparaciones realizadas en donde evidentemente se observa un mejor comportamiento por parte de los portafolios simulados frente al comportamiento del IGBC, se concluye que —bajo las condiciones asumidas— la aplicación del modelo de optimización hubiese podido constituirse en una herramienta efectiva para la administración activa de portafolios durante los periodos analizados, y que de acuerdo a los resultados obtenidos, podría ser útil su uso eventual en el presente para la constitución futura de portafolios de inversión en el mercado de valores colombiano.

Lo anterior conduce a pensar que, de acuerdo a los análisis desarrollados y los resultados obtenidos, el uso de modelos de optimización basados en conceptos y herramientas tradicionales financieras es válido y efectivo en términos de administración de portafolios en Colombia, y que incluso podría llegar a ser más efectivo que los criterios utilizados actualmente por los administradores.

Por la relevancia de los resultados obtenidos, es claro el potencial de desarrollo de investigaciones más profundas en donde se evalúen diferentes ventanas de tiempo y/o estrategias de inversión basadas en la variedad de la frecuencia en los rebalanceos. Este tipo de trabajos futuros brindarán conclusiones más sólidas y aportes más concretos para, incluso, soportar una implementación del modelo en entornos reales.

Como todo algoritmo o modelo de optimización, el enfoque en la maximización del ratio de Sharpe tiene ciertas restricciones, como la de asumir la no existencia de costos de transacción e impuestos. Sin embargo, el impacto de incorporarlos en las estrategias de inversión no afecta mayormente sus resultados (particularmente para montos de inversión considerables), ni las conclusiones ya mencionadas, ya que sus parámetros de comparación estarían actuando bajo las mismas condiciones y de una u otra forma su efecto sobre el análisis es mutuamente compensado. Sin embargo, futuros análisis podrían contemplar esta variable utilizando datos reales o calculando valores máximos permitidos que soporten o invaliden los resultados actuales.

Tampoco fue posible el análisis comparativo entre el desempeño de los portafolios recomendados y la cotización del índice COLCAP de la Bolsa de Valores de Colombia, que aunque refleja las variaciones de los precios de las 20 acciones más líquidas del mercado de valores colombiano, su «reciente» estreno bursátil, acontecido el día 15 de enero de 2008, impide su inclusión en el análisis presente por el evidente impedimento de observación frente a la ventana de tiempo examinada.

Pese a que el objetivo del estudio fue alcanzado en términos de la comparación pasada de decisiones hipotéticas de inversión frente a un referente válido en el mercado, se abren las puertas para futuras oportunidades de profundización del presente estudio en términos de la comparación de dichos resultados con la aplicación de otros modelos de optimización fundamentados en diferentes métricas de construcción de portafolio tales como el ratio de Treynor, el Information Ratio y el índice de Modigliani (M2).

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.