Existe evidencia que establece una asociación positiva entre el acceso a productos financieros, la riqueza y calidad de vida de los hogares, en especial de los hogares pobres. En este ámbito, este estudio busca entender los determinantes del acceso a los diferentes productos financieros en los hogares de Colombia, utilizando un modelo econométrico con base en la información contenida en la Encuesta Longitudinal Colombiana (ELCA) de la Universidad de los Andes. Como conclusión se encuentra que los principales determinantes del acceso a productos financieros son el nivel de ingreso o riqueza, la educación y la estabilidad en términos laborales.

There is evidence to establish a positive relation between access to financial products, wealth and quality of life of households, especially among low income households. The following paper seeks to understand what determines access to different financial products among Colombian households. The study uses an econometric model based on the information contained in the Colombian Longitudinal Survey (ELCA) of the Universidad de los Andes. As a conclusion, it finds that the main determinants of access to financial products among Colombian households are the level of income or wealth, education and stable employment.

Há evidências de que existe uma associação positiva entre o acesso a produtos financeiros e riqueza e a qualidade de vida dos lares, especialmente dos lares pobres. Neste âmbito, o presente estudo procura compreender as determinantes de acesso aos diferentes produtos financeiros nos lares da Colômbia, utilizando um modelo econométrico com base na informação contida no Inquérito Longitudinal Colombiano (ELCA) da Universidade dos Andes. Como conclusão tem-se que as principais determinantes de acesso a produtos financeiros são o nível de rendimento ou riqueza, a educação e a estabilidade em termos laborais.

Existe evidencia que establece una asociación positiva entre la profundidad del sector financiero y el crecimiento económico a nivel nacional (Beck, Levine y Loayza, 2000). Adicionalmente, dicha asociación es igualmente evidente cuando se habla del efecto que tiene el acceso a productos financieros sobre los hogares, y en especial sobre los hogares pobres (Beck, Demirguc-Kunt y Levine, 2007). De hecho, en el largo plazo, el crecimiento económico permite a las familias aumentar su calidad de vida y en últimas su nivel de riqueza. De esta forma, el acceso a servicios y/o productos financieros reduce entonces la pobreza indirectamente al lograr aumentar el crecimiento económico (Beck, Demirgüç-Kunt y Honohan, 2009).

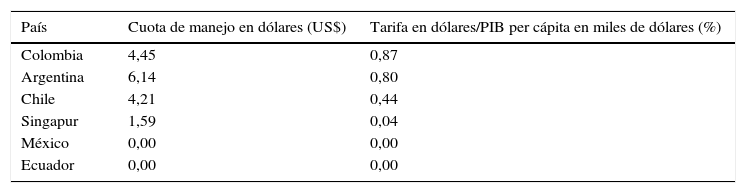

Por otro lado, se tiene el panorama de acceso y uso de productos financieros en Colombia. La profundización financiera en Colombia es baja si se compara con países similares. Por ejemplo, se puede observar que la oferta de crédito doméstico provisto por el sector bancario como porcentaje del PIB no alcanza a ser del 50% (Anexo, figura A1). Sumado a lo anterior, se tiene que en los últimos años los costos del uso del sistema financiero, además de ser superiores a otros países, han estado en claro aumento, lo cual podría presentarse como una barrera de acceso para las familias (Hofstetter, 2011). Adicionalmente, la tendencia no solo está al alza, sino que comparativamente Colombia tiene unos servicios financieros muy costosos, de hecho los más costosos de la región en términos de tarifas de manejo de cuenta de ahorros, tarjeta de crédito y retiro de cajeros automáticos (Anexo, tabla A2).

En cifras, en Colombia tan solo un 30% de su población utiliza una cuenta bancaria, el 10% tiene tarjeta de crédito y el 12% hace uso de servicios de crédito (Demirguc-Kunt y Klapper, 2012). Lo anterior, sumado a la tendencia creciente de los costos en sus servicios, hace pertinente estudios sobre las posibles razones que afectan la tenencia o no de un producto financiero, para así realizar políticas que estimulen su uso por parte de la población.

De esta manera, surge este estudio y la necesidad de entender los determinantes del acceso a los diferentes productos financieros en los hogares de Colombia, basado en la evidencia que existe sobre su relación con la pobreza. Adicionalmente, el estudio busca generar nuevo conocimiento por medio de la utilización de una base de datos como la Encuesta Longitudinal Colombiana (ELCA), que es construida por el Centro de Estudios sobre Desarrollo Económico (CEDE, 2010) de la Universidad de los Andes, y el uso de modelos econométricos tales como probit y logit. Por último, el estudio busca contribuir con un análisis que permita identificar y revalidar las variables que más afectan el acceso a los diferentes productos financieros por parte de los hogares; específicamente se analiza el acceso a productos de ahorro, crédito y seguros. Dentro de los principales determinantes se encuentran el nivel de ingreso o riqueza, el nivel de educación, el género, las características del hogar, el estado laboral, entre otros. Con estos resultados se formulan recomendaciones para la población que hoy necesita más apoyo en este tema, e igualmente se identifican posibles canales para poner en marcha dichos acercamientos.

El presente documento tiene la siguiente estructura: la sección 2 presenta una revisión en cuanto a los temas de acceso a los productos financieros, su impacto y su relación con los hogares. La sección 3 realiza una breve descripción sobre la base de datos y metodología a utilizar, en la sección 4 se presentan y analizan los resultados del estudio cuantitativo, y en la sección 5 se concluye de acuerdo a las hipótesis y motivaciones iniciales del documento.

2Revisión de la literaturaEn esta sección se presenta el papel que desempeña la inclusión financiera dentro del desarrollo de los países, y en particular de las personas y hogares. Así mismo, se presentan las principales barreras para el acceso a los productos financieros. Además, se describen los productos financieros que han sido utilizados en las investigaciones sobre inclusión financiera, así como una lista de posibles determinantes del acceso a ellos.

2.1Inclusión financiera y la importancia de los hogaresEl debate sobre la importancia de la inclusión financiera es un tema que ha sido fuertemente tratado por la literatura en los últimos años como consecuencia de su carácter multidimensional (Superintendencia Financiera de Colombia, 2012). De acuerdo con la Alianza para la Inclusión Financiera (2010), la inclusión financiera se caracteriza por estar compuesta por 4 grandes dimensiones: el acceso, el uso, la calidad y el bienestar. A través de este estudio, se hará especial énfasis en la primera, sin olvidar el panorama completo de lo que representa la inclusión financiera.

Como marco de referencia para el documento, el acceso a los productos financieros evalúa la capacidad de los individuos para utilizar los productos y servicios ofrecidos por el sistema financiero. Adicionalmente, evalúa la profundidad y la permanencia de dicha utilización tanto en frecuencia como en duración (Superintendencia Financiera de Colombia, 2012). De acuerdo con la literatura reciente, el acceso por parte de los hogares a los servicios financieros está medido como la capacidad que estos tienen de utilizar realmente el sistema si así lo quisieran, mientras que el uso se define como las características y frecuencias de dicha capacidad manifiesta (Beck, Demirguc-Kunt y Martinez Peria, 2005).

La unidad de análisis de este estudio estará concentrada en los hogares; por lo tanto, se parte entonces de la literatura que se ha concentrado en el estudio sobre los posibles determinantes del acceso a los diferentes productos y servicios financieros. Debe recordarse que existe un fuerte vínculo entre los productos financieros y la reducción de la pobreza en los hogares (Beck et al., 2007) por medio de 2 vías: primero, se tiene un efecto directo que beneficia y aumenta el nivel de vida de las personas, y segundo, por medio de un efecto indirecto generado por la formalización de las personas, que pasan a devengar mejores salarios y, por ende, aumentar su nivel de riqueza (Beck y Demirguc-Kunt, 2008). Así mismo, algunos estudios han demostrado la correlación positiva existente entre la tenencia de servicios financieros en los hogares y el PIB per cápita. Sin embargo, la causalidad todavía no es del todo clara, por lo cual no es posible llegar a conclusiones contundentes sobre el impacto de los productos financieros en los hogares (The World Bank, 2008).

Adicionalmente, algunos autores resaltan que el acceso por sí mismo en los hogares no genera grandes impactos socioeconómicos; lo importante es incluir a las personas dentro del sector formal donde se generen mejores sueldos, y así el acceso llegará por sí solo (Beck et al., 2009). Es por esto que antes de poner en marcha posibles políticas dirigidas hacia el mejoramiento en la calidad de vida de los hogares por medio de productos financieros se debe primero entender los determinantes de dicha ausencia, para así lograr llegar a políticas más efectivas, que se ajusten a las necesidades de la población beneficiaria.

Por último, existe la fuerte preocupación por parte de diversos autores sobre la inexistencia de datos sólidos que permitan realizar comparaciones entre países (Peachey y Roe, 2004). De hecho, la principal barrera de este tipo de estudios ha sido la ausencia de una metodología clara para medir el acceso a los productos financieros, sumado a que no existen estudios comparables entre países (Kumar, 2005). Además, se presentan limitaciones sobre los indicadores en la medida que solo sean capaces de medir la situación estática de la población, mas no puedan analizar la brecha entre la demanda y la oferta por servicios financieros, para una región determinada (Kumar, 2005).

2.2Barreras para el accesoUn gran tema que trata la literatura, con base al dilema del acceso, son las diferentes barreras que existen para el acceso a los servicios financieros por parte de los hogares (Beck y de la Torre, 2007; Beck et al., 2009, 2007; Beck y Demirguc-Kunt, 2008). En relación con lo anterior, existen diferentes limitaciones para las personas que se excluyen de manera voluntaria, así como las excluidas involuntariamente del sistema.

Entrando en la discusión sobre las posibles barreras o limitaciones en el acceso a los servicios financieros que pueden presentarse, se parte del marco de referencia de Beck et al. (2007), quienes las clasifican en las siguientes 3 grandes categorías:

- •

Limitaciones geográficas. Incluye todas las dificultades espaciales que podrían aislar a un individuo del acceso a los servicios financieros. Esto se refiere a individuos cuya población se encuentra aislada o donde no hay una fuerte presencia de entidades bancarias. Estas personas se encuentran con una mayor probabilidad de estar excluidos del sistema financiero.

- •

Limitaciones socioeconómicas. Tal vez uno de los aspectos más importantes, debido a la temática de este documento, es el de las limitaciones socioeconómicas, que básicamente se refieren a todas las razones por las cuales un hogar o sus integrantes podrían encontrarse involuntariamente aislados debido simplemente a características sociales o económicas. Entre las limitaciones socioeconómicas más relevantes de acuerdo a la literatura se encuentran: los altos costos del sistema financiero, en el sentido en que las personas no tienen ingresos suficientes para acceder al mismo (Beck y Demirguc-Kunt, 2008); la falta de educación, en la medida en que se convierte en una limitante que las personas no tengan los conocimientos básicos de finanzas personales (Kumar, 2005), y la falta de documentos, referencias y colaterales que aíslan a gran parte de la población, especialmente cuando se habla de productos financieros como el crédito (Kumar, 2005).

- •

Limitaciones de oportunidad. Se refieren a las situaciones donde las personas u hogares tienen los recursos pero no se tienen las conexiones u oportunidades para acceder a ellos. Principalmente se habla de todo el tema de discriminación y preferencias que termina por aislar a muchos individuos que tendrían la capacidad y los recursos para hacer parte del sistema financiero, pero por razones ajenas se encuentran excluidos (Beck y Demirguc-Kunt, 2008).

En este orden de ideas, se pasa al estudio de la intuición económica del problema a tratar y la revisión de algunos artículos que la soportan. Cabe resaltar que el tema de los determinantes del acceso a los productos financieros se ha concentrado sobre un tipo de producto específico, el crédito. Gran parte de los artículos y de la literatura reciente han centrado sus estudios en el entendimiento de los determinantes que afectan la posibilidad de contar o no con un crédito (Al-Hussainy, Beck, Demirguc-Kunt y Zia, 2008; King, 2011; Kumar, 2005; Trivelli, 1994). La importancia de dicho producto y lo recurrente dentro de la literatura se debe principalmente al poder que este tiene sobre la salida de la pobreza y sobre el aumento en la productividad de los hogares (Johnston y Morduch, 2008). También se ha evidenciado que el crédito es el producto financiero que posee mayores barreras en cuanto a su acceso (Murcia Pabón, 2007), conllevando a su estudio y caracterización para identificar posibles elementos que permitan formular políticas que realmente sean efectivas.

En esta misma dirección, se puede decir que el estudio de los determinantes para el acceso a los productos financieros ha actuado como un filtro que ha permitido diferenciar y caracterizar las diferentes necesidades que existen en distintas poblaciones de acuerdo a los productos financieros que ahí se utilizan. Un claro ejemplo de esto es el estudio de Caskey, College, Ruíz Durán y Solo (2006), en el cual se evidencian los patrones de consumo, las necesidades y las características de los hogares de Estados Unidos y México, presentando razones muy diferentes para no utilizar los servicios formales de una institución bancaria; de esta forma, mientras en Estados Unidos el 45% de los encuestados manifestó no utilizar los bancos debido a su alto costo, en México dicha cifra era del 70%.

2.4Determinantes del acceso a los productos financierosLo más relevante dentro de este estudio son los casos de referencia empíricos que han tratado el tema de los determinantes de los diferentes servicios financieros (representados a través de productos). De esta manera, se tienen los siguientes grandes temas en los cuales vale la pena ahondar y que en su mayoría son tratados por la literatura empírica.

2.4.1Unidades de análisisLos estudios actuales del tema realizan una caracterización de sus unidades de análisis, tanto del lado de la oferta como de la demanda. En esta medida, gran parte de la literatura respecto al tema considera que los determinantes del acceso a los servicios financieros pueden ser explicados por diferenciales entre las regiones en términos de población e ingreso (Kumar, 2005).

Algunos estudios van más allá al separar las muestras de análisis (hogares) por regiones y/o por niveles de ingreso (Trivelli, 1994), para así aislar estos 2 efectos. De acuerdo con Trivelli (1994) se realiza una diferenciación por zona geográfica, donde en la zona rural hay limitaciones (productivas, institucionales y económicas) que hacen más difícil que se logre consolidar una demanda crediticia atractiva para el sector financiero. Esto obliga a capturar dichas diferencias por medio de modelos exclusivos para el caso rural y urbano. Por otra parte, King (2011) también incluye la variable zona geográfica (urbano y rural) para Nigeria, evidenciando que las personas que pertenecen a la zona urbana tienen mayor acceso a los servicios financieros.

Desde el lado de la oferta, la mayoría de estudios se han concentrado en el crédito como unidad de análisis (Murcia Pabón, 2007; Trivelli, 1994). Sin embargo, estudios recientes han buscado evidenciar los determinantes del acceso a productos como el ahorro y su relación a veces secuencial con productos como el crédito (Johnston y Morduch, 2008). Otros estudios también definen la inclusión financiera a través de la tenencia de una cuenta de ahorros o inclusive una cuenta corriente (Devlin, 2005; Rhine y Greene, 2006).

Por su parte, Devlin (2005) define la inclusión financiera como el uso de productos de seguros, tanto de vida como de vivienda. Es de recordar que la industria aseguradora hace parte de las entidades financieras que ofrecen productos para las personas naturales. Contar con un seguro a nivel personal o familiar logra que la persona tenga contacto con el sector financiero y puede llevar a que a través de este producto adquiera productos de ahorro o de crédito.

De otro lado y de manera novedosa, Cano, Esguerra, García, Rueda y Velasco (2013) definen inclusión financiera a través de la tenencia de un grupo de productos financieros (13 en total), donde crean diferentes índices de acuerdo al número de productos que posee cada persona.

2.4.2Características del hogar estudiadasPartiendo de la división realizada por Trivelli (1994), se tiene que las características esenciales a estudiar como determinantes para el acceso a los productos financieros en los hogares se encuentran divididas en las siguientes grandes categorías:

- •

Activos fijos del hogar. El estudio de los activos fijos del hogar nace en la literatura del estudio de los diferentes colaterales necesarios a la hora de solicitar un crédito en una entidad bancaria (Trivelli, 1994). Entre los activos fijos del hogar que usualmente se estudian se encuentran la tenencia y características de los inmuebles, bienes muebles de valor, ahorros, otras rentas, entre otros. En este sentido, el autor igualmente argumenta que la ausencia de dichos colaterales frena las posibilidades de acceso a servicios financieros para gran parte de la población. Al respecto, la siguiente es una cifra que soporta dicha exclusión: en el estudio realizado por Johnston y Morduch (2008) se muestra que si bien solo el 10% de la muestra de hogares en Indonesia habían solicitado un crédito en tiempos recientes, cerca del 40% podían caracterizarse como solventes y elegibles de acuerdo a los estándares bancarios nacionales. Esto evidencia problemas en 2 vías: primero, que puede existir una especie de exclusión voluntaria del sistema formal; segundo, que puede existir una exclusión por parte del sistema financiero a personas que, de acuerdo a sus estándares, podrían encontrarse dentro del mismo.

- •

Activos ligados al capital humano. Se refieren al grupo de variables que representan en gran medida las características socioeconómicas del hogar. Entre las más utilizadas por la literatura se encuentran el tamaño y la composición del hogar, el nivel educativo de los integrantes del hogar, la ocupación principal de los miembros del hogar, las instituciones, redes u organizaciones a las que pertenecen los integrantes del hogar, entre otras (Murcia Pabón, 2007; Trivelli, 1994).

- •

Características generales del hogar. Entre estas se encuentran todas aquellas que lo caracterizan demográficamente y que están fuera de su control. Entre las más relevantes dentro de la literatura se encuentra el estudio de la localización geográfica del hogar (Johnston y Morduch, 2008; King, 2011), la edad, el género y la raza (Finney y Kempson, 2009; Kumar, 2005).

En esta subsección se presentan las conclusiones a las que han llegado algunos estudios recientes sobre los determinantes del acceso a los productos financieros, los cuales han motivado la realización de esta investigación para el caso de los hogares en Colombia:

- •

Determinantes del acceso. Algunas conclusiones sobre los determinantes del acceso a los productos financieros, de acuerdo a las características del hogar antes enunciadas, señalan que los niveles de educación aumentan la probabilidad de tener acceso a un producto financiero (Al-Hussainy et al., 2008; Cano et al., 2013; Johnson y Nino-Zarazua, 2011; Kumar, 2005; Murcia Pabón, 2007); por otra parte, pertenecer al sector formal por medio de un trabajo es un fuerte determinante para el acceso a productos financieros como el crédito (Kumar, 2005). Adicionalmente, el tipo de trabajo es igualmente importante para el acceso a los productos financieros (Finney y Kempson, 2009; Trivelli, 1994), y un mayor nivel de riqueza e ingresos del hogar aumenta la probabilidad de tener acceso a productos financieros formales (Cano et al., 2013; Murcia Pabón, 2007; Trivelli, 1994). En esta medida, la ausencia de colaterales frena las posibilidades de acceso de muchas familias (Johnston y Morduch, 2008), mientras que un mayor nivel de ahorro (formal) aumenta las posibilidades de que una familia tenga acceso a otros productos financieros como el crédito (Trivelli, 1994). Otros autores incluyen el estado civil (Al-Hussainy et al., 2008; Cano et al., 2013; Devlin, 2005), concluyendo que estar casado aumenta la posibilidad de estar incluido financieramente. Otros estudios incluyen el tamaño del hogar y muestran que, en general, entre más grande es el grupo familiar menor es la inclusión financiera (Cano et al., 2013; Devlin, 2005; Rhine y Greene, 2006). Por último, existen grandes diferenciales de acceso y uso de productos financieros entre las diferentes zonas (urbana y rural) y regiones geográficas (Johnston y Morduch, 2008; King, 2011; Trivelli, 1994).

- •

Predominancia de la informalidad y barreras del acceso. Existe una predominancia de la informalidad en temas financieros, principalmente como consecuencia de los altos costos del sistema financiero formal (Johnston y Morduch, 2008). Por ejemplo, se encuentra que los bancos no son la institución financiera más utilizada por las personas de bajos recursos, sino que la sobrepasan instituciones nuevas como los corresponsales bancarios en el caso de Brasil (Kumar, 2005). Igualmente, estudios de caso en mercados emergentes como Bangladesh y Malawi evidencian una misma tendencia informal en lo que se refiere a la tenencia de créditos (Diagne, Zeller y Sharma, 2000). Por último, dicha relación se resalta con el estudio de Trivelli (1994) en Perú, donde existe un fuerte sistema de créditos informales que son principalmente utilizados por las poblaciones rurales. Esto se presenta en gran parte por las ineficiencias del sector formal para ofrecer productos al alcance y con las características necesarias para los hogares de más bajos ingresos.

A partir de la revisión de la literatura que motiva el modelo conceptual, se pasa ahora a la caracterización del modelo y de la metodología específica que se tendrá en cuenta para la realización de esta investigación.

Para lograr este cometido y de acuerdo a la bibliografía considerada, se evidencia que gran parte de los autores utilizan un modelo probit. De esta forma, autores como Trivelli (1994), Kumar (2005), Al-Hussainy et al. (2008), Devlin (2005), King (2011), y específicamente Murcia Pabón (2007), que revisa el caso de los hogares colombianos, hacen uso de este. Otros autores, como Finney y Kempson (2009) y Johnson y Nino-Zarazua (2011), trabajan con modelos logit. Así pues, teniendo en cuenta los modelos utilizados en los anteriores trabajos, en este estudio se utiliza un modelo probit y un modelo logit para definir los determinantes de los diferentes productos financieros. Más concretamente, los anteriores autores utilizan como variable dependiente una variable dicotómica que representa la probabilidad de que un hogar tenga un determinado producto financiero y, como variables independientes, consideran todo el grupo de variables determinantes (antes explicadas en la revisión de la literatura), que establecerán en últimas dicha probabilidad.

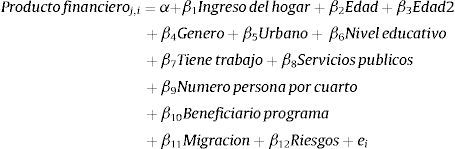

En el caso del estudio de Murcia Pabón (2007), se hace un análisis de los determinantes en los hogares colombianos, pero solo para el producto financiero de crédito. Sin embargo, ahí es donde se encuentra el aporte de esta investigación, ya que en el presente estudio se introduce 2 productos financieros de manera independiente: el ahorro y los seguros. Además, se construye una variable de conjunto (llamada inclusión) que indica si el hogar tiene al menos uno de los 3 productos financieros. Así pues, el modelo tendría de manera general la siguiente forma:

Donde se estudia la probabilidad de que un hogar posea un producto financiero (Y=1 si lo tiene y Y=0 de lo contrario), de acuerdo a una serie de variables determinantes (X: variables explicativas), las cuales se especificarán a continuación en la descripción de la base de datos empleada.

3.1Descripción de la base de datosEn este trabajo se contó con la colaboración de la Facultad de Economía de la Universidad de los Andes (Colombia), a través de la cual fue posible acceder a la base de datos de la ELCA, que es construida por el CEDE de la Universidad de los Andes. La encuesta cuenta con información de cerca de 10.800 hogares y 44.000 personas. Para este estudio en particular, se cuenta con la información de la primera ronda de recolección de información correspondiente al primer semestre de 2010 (la segunda ronda se realizó en el año 2013). Entre algunas características generales, se tiene que la muestra cuenta con un 46,6% de hogares rurales y un 53,58% de hogares urbanos, un 50,82% de mujeres, un 49,18% de hombres y una edad promedio de 29,3 años, entre otras.

3.2Variables a utilizar y especificación del modeloComo se mencionó, para esta investigación se utilizará tanto un modelo probit como un modelo logit en el cual se analice la probabilidad de tener o no un producto financiero (en este caso ahorro, crédito y seguros de manera independiente, además de una variable que identifica a los hogares que tienen al menos un producto de los 3) de acuerdo a unas variables determinantes dentro de los hogares. De esta forma, se presentarán los resultados para cada uno de los 3 productos, más la variable que mira en conjunto los productos (inclusión). Así, el modelo a especificar tendría la siguiente forma:

Donde la variable dependiente es producto financiero, que se refiere a la probabilidad de tener: ahorro, crédito, seguros o al menos uno de los 3 (subíndice j). Esta variable se tratará como dicotómica. Adicionalmente, cabe resaltar que se tomarán los productos financieros vistos desde la perspectiva del sistema financiero formal, por lo cual se omitirán como casos favorables (variable dependiente igual a 1) los hogares que tengan ahorro, créditos o seguros que provengan desde la informalidad. Es importante mencionar que para el caso de la variable ahorro esta no se definió como la tenencia o no de una cuenta de ahorros, sino como si el hogar efectivamente ahorra en alguna cuenta de ahorros o fondo de inversión, dentro del sistema financiero formal.

Por otro lado, la variable X se refiere al siguiente grupo de variables o características de los hogares que fueron seleccionadas con base en la literatura y la disponibilidad de datos. La tabla 1 muestra un resumen de las variables consideradas.

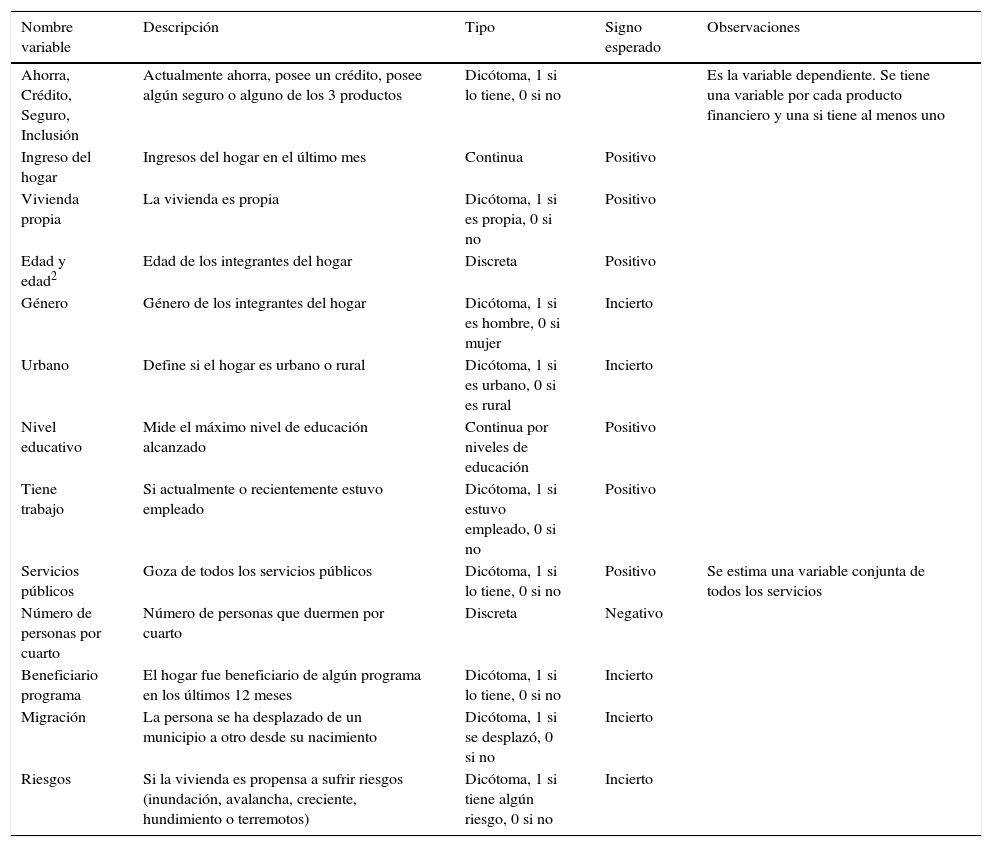

Descripción de las variables a utilizar en el modelo

| Nombre variable | Descripción | Tipo | Signo esperado | Observaciones |

|---|---|---|---|---|

| Ahorra, Crédito, Seguro, Inclusión | Actualmente ahorra, posee un crédito, posee algún seguro o alguno de los 3 productos | Dicótoma, 1 si lo tiene, 0 si no | Es la variable dependiente. Se tiene una variable por cada producto financiero y una si tiene al menos uno | |

| Ingreso del hogar | Ingresos del hogar en el último mes | Continua | Positivo | |

| Vivienda propia | La vivienda es propia | Dicótoma, 1 si es propia, 0 si no | Positivo | |

| Edad y edad2 | Edad de los integrantes del hogar | Discreta | Positivo | |

| Género | Género de los integrantes del hogar | Dicótoma, 1 si es hombre, 0 si mujer | Incierto | |

| Urbano | Define si el hogar es urbano o rural | Dicótoma, 1 si es urbano, 0 si es rural | Incierto | |

| Nivel educativo | Mide el máximo nivel de educación alcanzado | Continua por niveles de educación | Positivo | |

| Tiene trabajo | Si actualmente o recientemente estuvo empleado | Dicótoma, 1 si estuvo empleado, 0 si no | Positivo | |

| Servicios públicos | Goza de todos los servicios públicos | Dicótoma, 1 si lo tiene, 0 si no | Positivo | Se estima una variable conjunta de todos los servicios |

| Número de personas por cuarto | Número de personas que duermen por cuarto | Discreta | Negativo | |

| Beneficiario programa | El hogar fue beneficiario de algún programa en los últimos 12 meses | Dicótoma, 1 si lo tiene, 0 si no | Incierto | |

| Migración | La persona se ha desplazado de un municipio a otro desde su nacimiento | Dicótoma, 1 si se desplazó, 0 si no | Incierto | |

| Riesgos | Si la vivienda es propensa a sufrir riesgos (inundación, avalancha, creciente, hundimiento o terremotos) | Dicótoma, 1 si tiene algún riesgo, 0 si no | Incierto |

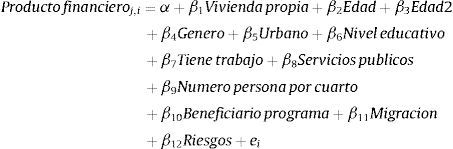

Con base en lo presentado en la literatura, se utilizarán los modelos de regresión probit y logit. Para cada uno de estos se probarán 2 modelos, donde la diferencia radica en la variable explicativa que mide el nivel de solvencia o riqueza del hogar, medida a través del ingreso del hogar o con la posesión de una vivienda propia. El primer modelo toma las siguientes variables:

El segundo modelo toma la variable vivienda propia en vez de la variable ingreso del hogar. Las demás variables no se modifican. De esta forma el modelo sería:

La idea clave de mantener el análisis en 2 modelos consiste en no incluir variables que tomen el mismo factor del hogar, en este caso la solvencia. Por lo tanto, un modelo incluye la variable ingreso del hogar y el otro modelo la variable vivienda propia. Las demás variables explicativas del modelo son las mencionadas por la literatura para los hogares colombianos y más particularmente dentro de la ELCA. Adicionalmente, se incluyen otras variables con el fin de analizar nuevas posibles relaciones dentro de los determinantes al acceso de los diferentes productos financieros.

3.3Estadísticas descriptivasTeniendo en cuenta los diferentes productos financieros y las variables a utilizar, se desarrollaron algunas estadísticas descriptivas que permiten entender mejor la distribución de las variables.

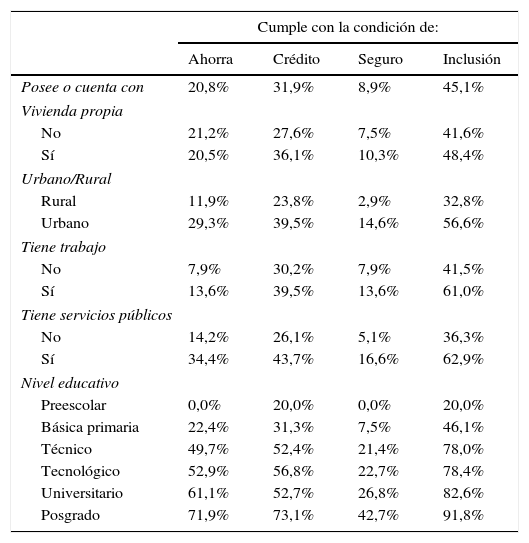

La tabla 2 presenta la condición si el hogar ahorra, posee un crédito, un seguro o tiene algunos de los 3 anteriores. La primera fila muestra el porcentaje de hogares que poseen o cuentan o alguno de los productos. Se resalta que, dentro de la muestra, el mayor es el de crédito, con un 31,9%, seguido de hogares que ahorran, con un 20,8%, y seguros, con un 8,9%. El total de hogares que cuentan con al menos un producto es del 45,1%.

Porcentaje de tenencia de alguno de los productos financieros

| Cumple con la condición de: | ||||

|---|---|---|---|---|

| Ahorra | Crédito | Seguro | Inclusión | |

| Posee o cuenta con | 20,8% | 31,9% | 8,9% | 45,1% |

| Vivienda propia | ||||

| No | 21,2% | 27,6% | 7,5% | 41,6% |

| Sí | 20,5% | 36,1% | 10,3% | 48,4% |

| Urbano/Rural | ||||

| Rural | 11,9% | 23,8% | 2,9% | 32,8% |

| Urbano | 29,3% | 39,5% | 14,6% | 56,6% |

| Tiene trabajo | ||||

| No | 7,9% | 30,2% | 7,9% | 41,5% |

| Sí | 13,6% | 39,5% | 13,6% | 61,0% |

| Tiene servicios públicos | ||||

| No | 14,2% | 26,1% | 5,1% | 36,3% |

| Sí | 34,4% | 43,7% | 16,6% | 62,9% |

| Nivel educativo | ||||

| Preescolar | 0,0% | 20,0% | 0,0% | 20,0% |

| Básica primaria | 22,4% | 31,3% | 7,5% | 46,1% |

| Técnico | 49,7% | 52,4% | 21,4% | 78,0% |

| Tecnológico | 52,9% | 56,8% | 22,7% | 78,4% |

| Universitario | 61,1% | 52,7% | 26,8% | 82,6% |

| Posgrado | 71,9% | 73,1% | 42,7% | 91,8% |

Para las variables binarias (vivienda propia, tiene trabajo y tiene servicios públicos) se muestra que si es positiva la variable, el porcentaje de tenencia del producto financiero aumenta. Por ejemplo, si el hogar cuenta con los servicios públicos, el porcentaje de hogares que ahorra es del 34,4%, mientras que si no cuenta con ellos, es del 14,2%. Para créditos, el porcentaje aumenta del 26,1 al 43,7%, y para seguros, pasa del 5,1 al 16,6%.

De otro lado, si el hogar es urbano, el porcentaje de inclusión aumenta para todos los productos. El porcentaje de hogares que tienen ahorros aumenta de 11,9% para rural al 29,3% para urbano. El 23,8% de los hogares rurales cuentan con un crédito, mientras que para el urbano es del 39,5%. Los hogares rurales que contratan seguros suponen el 2,9%, y si son urbanos la cifra aumenta al 14,6%. Para la variable nivel educativo se evidencia que entre más alto sea este nivel mayor será el porcentaje de inclusión. Por ejemplo, si el nivel educativo es básica primaria, el porcentaje de hogares que ahorran es del 22,4%, mientras que si el nivel es posgrado, el porcentaje aumenta hasta el 71,9%.

Lo anterior permite concluir que el porcentaje de los hogares que poseen o cuentan con alguno de los 3 productos o con los 3 (variable inclusión) es sensible a las características del hogar. Este resultado anticipa que algunas de estas variables serán relevantes dentro de los modelos desarrollados en esta investigación.

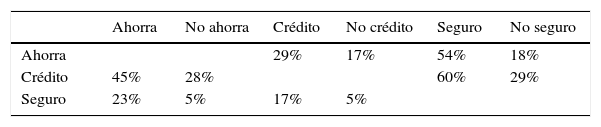

Para tratar de entender cómo es la tenencia de estos productos financieros y el posible orden de obtención, en la tabla 3 se muestra cómo es la relación entre productos.

La tabla 3 refleja exactamente lo que se esperaba en cuanto al tema del uso de múltiples productos financieros. Es decir, que el uso de un producto financiero abre las puertas para el uso de múltiples productos. Esto se observa en la medida en que cuando ya se tiene un producto financiero (ahorra, crédito o seguros), aumenta el porcentaje de personas que tienen cualquiera de los otros 2, mientras que cuando no se tiene, dicho porcentaje es mucho menor. Estos resultados son consistentes en los 3 productos financieros. Por ejemplo, los hogares que cuentan con ahorros son el 20,8% (tabla 2), mientras que si el hogar ya cuenta con un crédito, este porcentaje aumenta al 29%, y si no tiene crédito disminuye al 17%. La misma situación se presenta para seguros, donde los hogares que ya tienen un seguro ahorran el 54%, y si no tienen seguros ahorran únicamente el 18% de los hogares. Estas mismas conclusiones se presentan para los otros productos.

4Análisis de los resultadosLa sección de resultados tiene el objetivo de identificar qué elementos son determinantes para el acceso a los productos financieros dentro de los hogares colombianos1. En esta sección se presentan los resultados econométricos (efectos marginales) del estudio sobre los determinantes del acceso en los hogares colombianos, haciendo énfasis en los 3 productos financieros de manera independiente (ahorro, crédito y seguros) y en los determinantes para el acceso a por lo menos uno de los 3 productos financieros (inclusión). Esta última variable intenta mostrar y analizar en conjunto a los hogares que utilizan uno, 2 o los 3 productos financieros mencionados.

A continuación se presentan los resultados, iniciando con la revisión de los hogares que ahorran, seguido de los que han adquirido un crédito, posteriormente los que poseen un seguro, y finalmente se presentan los determinantes de los hogares que tienen al menos un producto. En el análisis se hace énfasis en las diferencias encontradas entre los productos. Al final de esta sección se señalan los principales determinantes del acceso a cada uno de los productos financieros.

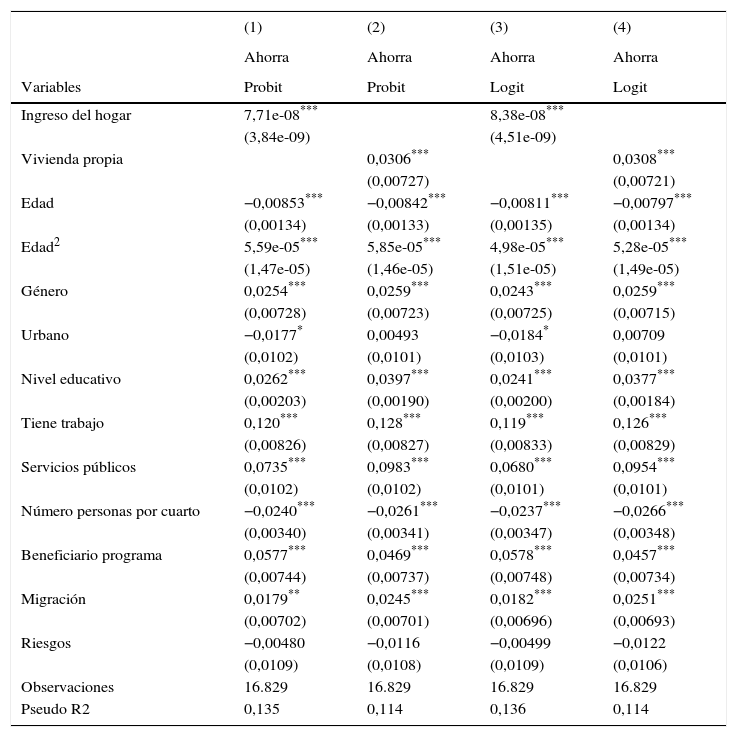

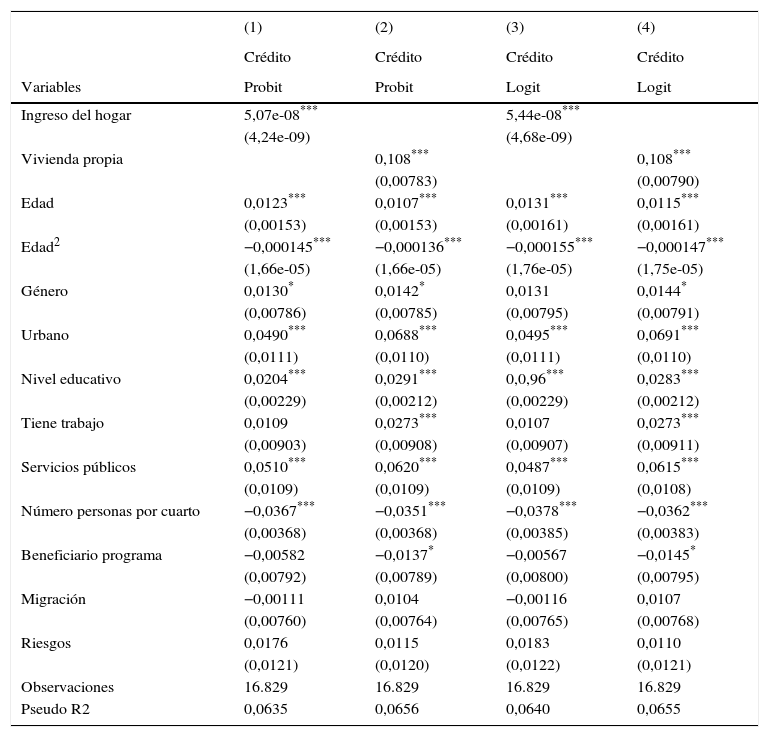

4.1Determinantes del acceso al ahorro en los hogaresEsta sección presenta los resultados de los análisis econométricos para la variable dependiente ahorra, que reconoce si el hogar hace ahorros en productos financieros formales; específicamente la tabla 4 muestra los resultados del modelo probit y logit antes planteados (ecuaciones 4 y 5). Esta tabla 4 contiene 4 columnas, donde las columnas (1) y (2) son el modelo probit utilizando la variable explicativa ingreso del hogar (1) y la variable vivienda propia (2). Las columnas (3) y (4) son regresiones logit, donde a su vez la columna (3) emplea la variable ingreso del hogar y la (4), vivienda propia.

Regresiones modelo Ahorra

| (1) | (2) | (3) | (4) | |

|---|---|---|---|---|

| Ahorra | Ahorra | Ahorra | Ahorra | |

| Variables | Probit | Probit | Logit | Logit |

| Ingreso del hogar | 7,71e-08*** | 8,38e-08*** | ||

| (3,84e-09) | (4,51e-09) | |||

| Vivienda propia | 0,0306*** | 0,0308*** | ||

| (0,00727) | (0,00721) | |||

| Edad | −0,00853*** | −0,00842*** | −0,00811*** | −0,00797*** |

| (0,00134) | (0,00133) | (0,00135) | (0,00134) | |

| Edad2 | 5,59e-05*** | 5,85e-05*** | 4,98e-05*** | 5,28e-05*** |

| (1,47e-05) | (1,46e-05) | (1,51e-05) | (1,49e-05) | |

| Género | 0,0254*** | 0,0259*** | 0,0243*** | 0,0259*** |

| (0,00728) | (0,00723) | (0,00725) | (0,00715) | |

| Urbano | −0,0177* | 0,00493 | −0,0184* | 0,00709 |

| (0,0102) | (0,0101) | (0,0103) | (0,0101) | |

| Nivel educativo | 0,0262*** | 0,0397*** | 0,0241*** | 0,0377*** |

| (0,00203) | (0,00190) | (0,00200) | (0,00184) | |

| Tiene trabajo | 0,120*** | 0,128*** | 0,119*** | 0,126*** |

| (0,00826) | (0,00827) | (0,00833) | (0,00829) | |

| Servicios públicos | 0,0735*** | 0,0983*** | 0,0680*** | 0,0954*** |

| (0,0102) | (0,0102) | (0,0101) | (0,0101) | |

| Número personas por cuarto | −0,0240*** | −0,0261*** | −0,0237*** | −0,0266*** |

| (0,00340) | (0,00341) | (0,00347) | (0,00348) | |

| Beneficiario programa | 0,0577*** | 0,0469*** | 0,0578*** | 0,0457*** |

| (0,00744) | (0,00737) | (0,00748) | (0,00734) | |

| Migración | 0,0179** | 0,0245*** | 0,0182*** | 0,0251*** |

| (0,00702) | (0,00701) | (0,00696) | (0,00693) | |

| Riesgos | −0,00480 | −0,0116 | −0,00499 | −0,0122 |

| (0,0109) | (0,0108) | (0,0109) | (0,0106) | |

| Observaciones | 16.829 | 16.829 | 16.829 | 16.829 |

| Pseudo R2 | 0,135 | 0,114 | 0,136 | 0,114 |

Errores estándar entre paréntesis.

Fuente: elaboración propia.

De acuerdo al enfoque provisto en autores como Trivelli (1994) y Kumar (2005), se presentan los resultados de esta sección teniendo en cuenta la división de variables entre: activos fijos, activos ligados al capital humano, características del hogar y otros.

Uno de los resultados más significativos en términos de confirmar la teoría estudiada es la importancia de la tenencia de activos fijos a la hora de aumentar la probabilidad en el acceso de los hogares a un producto financiero. Concretamente para este estudio se tienen los ingresos del hogar y la tenencia o no de vivienda propia. En ambos casos se evidencia una relación positiva y significativa con la probabilidad de tener ahorros. Para la variable ingresos del hogar, por cada 100.000 pesos adicionales en el ingreso familiar, la probabilidad aumenta en 0,8%, aproximadamente. Este resultado es consistente con los resultados de Devlin (2005), Rhine y Greene (2006), Al-Hussainy et al. (2008) y King (2011), donde todos encuentran esa relación positiva. En cuanto a la tenencia de vivienda propia, esta aumenta la probabilidad de tener acceso a un ahorro en un 3,1%, siendo el coeficiente significativo al 1%. Este resultado coincide con el presentado por Al-Hussainy et al. (2008).

Referente a los activos ligados al capital humano se consideraron: el nivel educativo y si cuenta con un trabajo. Los coeficientes de las 4 regresiones son positivos y significativos al 1%, mostrando que para un mayor nivel educativo existe una mayor probabilidad de contar con ahorros. Un nivel de educación adicional aumenta esta probabilidad entre el 2,41% en la regresión (3) y 3,97% en la regresión (2). Esto permite concluir que para lograr una mayor inclusión en el país se podría trabajar en mejorar el acceso al sistema educativo formal y dar mayores alternativas de estudio. Estudios como los de Al-Hussainy et al. (2008) y King (2011) llegan a la misma conclusión. Por otro lado, la tenencia de un trabajo aumenta en gran medida la probabilidad (entre el 12 y el 13%) de contar con un ahorro. Este resultado evidencia la importancia de brindar a las personas oportunidades de trabajo que permita que los hogares ahorren.

Por otra parte, al revisar las características del hogar se consideran variables como el género, el lugar donde se encuentra (urbano o rural), la edad, si cuenta con servicios públicos y el número de personas por cuarto disponible para dormir. La variable que más aporta a la probabilidad de ahorrar es la de servicios públicos. Es decir, si la vivienda cuenta con todos los servicios públicos, la probabilidad aumenta de manera significativa entre un 6,80 y un 9,83%. Otra variable que es relativa a la situación del hogar es el número de personas por cuarto. Esta variable calcula el promedio del número de personas por cuarto destinado para dormir (actúa como proxy de la calidad de vida del hogar) y tiene un efecto negativo sobre la probabilidad (entre el 2,37 y el 2,66%) de tener acceso a un ahorro. Este resultado es consistente con los estudios de Devlin (2005) y Rhine y Greene (2006). Estos 2 resultados señalan que unas mejores condiciones en el hogar conllevan una mayor facilidad para realizar ahorros.

Con respecto a las variables propias de la persona, como son la edad y el género, se evidencia que la variable edad tiene un efecto negativo, mostrando que a menor edad es más probable que las personas cuenten con un producto financiero de ahorro. Esto se podría explicar en la medida que, en general, los productos de ahorro son los primeros a los cuales tienen acceso las personas en su vida personal. Los resultados de estudios previos son mixtos, donde Al-Hussainy et al. (2008) llegan a la misma conclusión, pero Devlin (2005), Rhine y Greene (2006) y King (2011) encuentran relaciones positivas entre edad y probabilidad de contar con ahorros. De otro lado, se muestra que el género masculino tiene una mayor probabilidad de contar con ahorro, en alrededor de un 2,5%. Esto se podría explicar por el papel que desempeña el hombre dentro de los hogares colombianos.

Por último, se tuvieron en cuenta otras variables determinantes, las cuales se adicionaron de acuerdo a la información de la ELCA, con el fin de construir nueva información sobre los determinantes del acceso a los productos financieros. Dichas variables son: si los hogares fueron beneficiarios de algún programa del gobierno, si las personas han presentado algún tipo de migración desde su nacimiento y, por último, si los hogares son propensos a riesgos ambientales (inundaciones, terremotos, derrumbes, entre otros). Las 2 primeras variables son significativas y positivas: la primera aumenta la probabilidad en un 5% de acceder al ahorro y la segunda alrededor del 2%, lo cual implicaría que las personas que migran terminan mejorando sus condiciones de vida, si se parte del supuesto teórico que los productos financieros son una condición de mejores niveles de vida (Beck et al., 2009).

4.2Determinantes del acceso a créditoEn esta sección se analizan los determinantes de los hogares para tener acceso al producto financiero de crédito. Este producto, a diferencia del anterior (ahorro), tiene más requisitos de adquisición, en la medida que el otorgante del crédito asume el riesgo de no pago total o parcial de los recursos. La tabla 5 presenta los resultados para las 4 regresiones.

Regresiones modelo Crédito

| (1) | (2) | (3) | (4) | |

|---|---|---|---|---|

| Crédito | Crédito | Crédito | Crédito | |

| Variables | Probit | Probit | Logit | Logit |

| Ingreso del hogar | 5,07e-08*** | 5,44e-08*** | ||

| (4,24e-09) | (4,68e-09) | |||

| Vivienda propia | 0,108*** | 0,108*** | ||

| (0,00783) | (0,00790) | |||

| Edad | 0,0123*** | 0,0107*** | 0,0131*** | 0,0115*** |

| (0,00153) | (0,00153) | (0,00161) | (0,00161) | |

| Edad2 | −0,000145*** | −0,000136*** | −0,000155*** | −0,000147*** |

| (1,66e-05) | (1,66e-05) | (1,76e-05) | (1,75e-05) | |

| Género | 0,0130* | 0,0142* | 0,0131 | 0,0144* |

| (0,00786) | (0,00785) | (0,00795) | (0,00791) | |

| Urbano | 0,0490*** | 0,0688*** | 0,0495*** | 0,0691*** |

| (0,0111) | (0,0110) | (0,0111) | (0,0110) | |

| Nivel educativo | 0,0204*** | 0,0291*** | 0,0,96*** | 0,0283*** |

| (0,00229) | (0,00212) | (0,00229) | (0,00212) | |

| Tiene trabajo | 0,0109 | 0,0273*** | 0,0107 | 0,0273*** |

| (0,00903) | (0,00908) | (0,00907) | (0,00911) | |

| Servicios públicos | 0,0510*** | 0,0620*** | 0,0487*** | 0,0615*** |

| (0,0109) | (0,0109) | (0,0109) | (0,0108) | |

| Número personas por cuarto | −0,0367*** | −0,0351*** | −0,0378*** | −0,0362*** |

| (0,00368) | (0,00368) | (0,00385) | (0,00383) | |

| Beneficiario programa | −0,00582 | −0,0137* | −0,00567 | −0,0145* |

| (0,00792) | (0,00789) | (0,00800) | (0,00795) | |

| Migración | −0,00111 | 0,0104 | −0,00116 | 0,0107 |

| (0,00760) | (0,00764) | (0,00765) | (0,00768) | |

| Riesgos | 0,0176 | 0,0115 | 0,0183 | 0,0110 |

| (0,0121) | (0,0120) | (0,0122) | (0,0121) | |

| Observaciones | 16.829 | 16.829 | 16.829 | 16.829 |

| Pseudo R2 | 0,0635 | 0,0656 | 0,0640 | 0,0655 |

Errores estándar entre paréntesis.

Fuente: elaboración propia.

A continuación se analizan los resultados para este producto, organizados en los mismos grupos de variables, revisando las diferencias con los resultados del producto anterior.

Para el producto crédito también se confirma que la tenencia de activos fijos aumenta la probabilidad de los hogares de contar con este producto financiero. Sobre la variable de vivienda propia se resalta el aumento de la magnitud del coeficiente, pasando de un 3,0% para el producto de ahorro a una probabilidad del 10,8% para el de crédito; esto se puede explicar en la medida en que un número grande de personas adquieren su vivienda a través de crédito. El estudio de Johnston y Morduch (2008) presenta también una relación positiva entre la tenencia de vivienda propia y la probabilidad de acceder a créditos.

Dentro de las variables que enmarcan las características del hogar, el principal cambio se presenta en la variable del lugar del hogar: urbano o rural. Para el producto crédito, si el hogar está en el área urbana aumenta la probabilidad de la tenencia de este producto entre el 5 y el 7%. Esto se podría explicar parcialmente en la preferencia a otorgar créditos por parte de los bancos en las zonas urbanas. Varios estudios coinciden con este resultado, como son Johnston y Morduch (2008), Al-Hussainy et al. (2008), King (2011) y Murcia Pabón (2007). Los coeficientes de la variable edad cambian de signo, mostrando que a mayor edad, mayor probabilidad, evidenciando la exigencia más alta por parte de los que otorgan crédito.

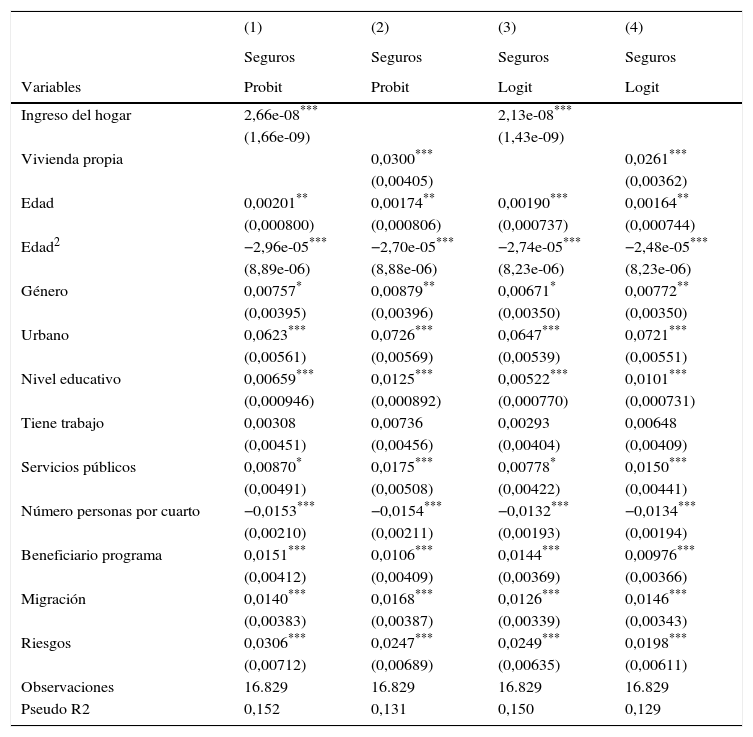

4.3Determinantes del acceso a segurosEn esta sección se analizan los determinantes de los hogares para acceder o contar con un seguro. Este producto financiero es utilizado por los hogares si consideran que tienen riesgos que no desean mantener y prefieren transferir. El porcentaje de hogares que cuentan con seguros es del 8,9% (tabla 2). La tabla 6 presenta los resultados para las mismas 4 regresiones.

Regresiones modelo Seguros

| (1) | (2) | (3) | (4) | |

|---|---|---|---|---|

| Seguros | Seguros | Seguros | Seguros | |

| Variables | Probit | Probit | Logit | Logit |

| Ingreso del hogar | 2,66e-08*** | 2,13e-08*** | ||

| (1,66e-09) | (1,43e-09) | |||

| Vivienda propia | 0,0300*** | 0,0261*** | ||

| (0,00405) | (0,00362) | |||

| Edad | 0,00201** | 0,00174** | 0,00190*** | 0,00164** |

| (0,000800) | (0,000806) | (0,000737) | (0,000744) | |

| Edad2 | −2,96e-05*** | −2,70e-05*** | −2,74e-05*** | −2,48e-05*** |

| (8,89e-06) | (8,88e-06) | (8,23e-06) | (8,23e-06) | |

| Género | 0,00757* | 0,00879** | 0,00671* | 0,00772** |

| (0,00395) | (0,00396) | (0,00350) | (0,00350) | |

| Urbano | 0,0623*** | 0,0726*** | 0,0647*** | 0,0721*** |

| (0,00561) | (0,00569) | (0,00539) | (0,00551) | |

| Nivel educativo | 0,00659*** | 0,0125*** | 0,00522*** | 0,0101*** |

| (0,000946) | (0,000892) | (0,000770) | (0,000731) | |

| Tiene trabajo | 0,00308 | 0,00736 | 0,00293 | 0,00648 |

| (0,00451) | (0,00456) | (0,00404) | (0,00409) | |

| Servicios públicos | 0,00870* | 0,0175*** | 0,00778* | 0,0150*** |

| (0,00491) | (0,00508) | (0,00422) | (0,00441) | |

| Número personas por cuarto | −0,0153*** | −0,0154*** | −0,0132*** | −0,0134*** |

| (0,00210) | (0,00211) | (0,00193) | (0,00194) | |

| Beneficiario programa | 0,0151*** | 0,0106*** | 0,0144*** | 0,00976*** |

| (0,00412) | (0,00409) | (0,00369) | (0,00366) | |

| Migración | 0,0140*** | 0,0168*** | 0,0126*** | 0,0146*** |

| (0,00383) | (0,00387) | (0,00339) | (0,00343) | |

| Riesgos | 0,0306*** | 0,0247*** | 0,0249*** | 0,0198*** |

| (0,00712) | (0,00689) | (0,00635) | (0,00611) | |

| Observaciones | 16.829 | 16.829 | 16.829 | 16.829 |

| Pseudo R2 | 0,152 | 0,131 | 0,150 | 0,129 |

Errores estándar entre paréntesis.

Fuente: elaboración propia.

Los resultados para este producto se presentan solo en la medida que se evidencien diferencias con los 2 productos anteriores (ahorra y crédito).

La gran mayoría de variables mantienen similares resultados con una o con las 2 tablas anteriores. Las variables más relevantes, como son ingreso del hogar y vivienda propia, siguen siendo positivas y significativas. Estos resultados son consistentes con los obtenidos por Devlin (2005) sobre el ingreso del hogar. El resultado más importante y particular de este grupo de regresiones es el de la variable riesgos. En la tabla 6 se aprecia que los coeficientes son positivos y significativos al 1%, mostrando que si el hogar definió que la vivienda es propensa a sufrir riesgos, el hogar tiene una mayor probabilidad, de entre el 2 y el 3%, de contar con un seguro. Este resultado se podría enmarcar dentro de la racionalidad de las personas, pues si perciben un riesgo mayor, estarían dispuestos a contratar un seguro. Sin embargo, el valor del coeficiente podría estar afectado negativamente por el bajo nivel de recursos de los hogares colombianos. En general, el nivel de profundización del mercado de seguros en Colombia es bajo.

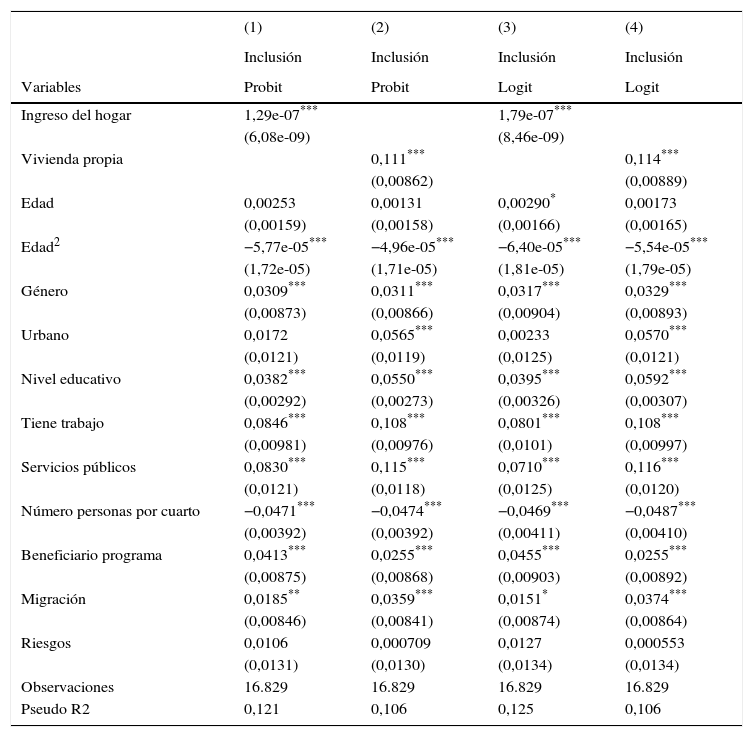

4.4Determinantes del acceso a por lo menos un producto (inclusión)La tabla 7 de esta sección presenta los resultados de los determinantes de los hogares al uso de al menos uno de los 3 productos. La variable dependiente se definió como inclusión.

Regresiones modelo Inclusión

| (1) | (2) | (3) | (4) | |

|---|---|---|---|---|

| Inclusión | Inclusión | Inclusión | Inclusión | |

| Variables | Probit | Probit | Logit | Logit |

| Ingreso del hogar | 1,29e-07*** | 1,79e-07*** | ||

| (6,08e-09) | (8,46e-09) | |||

| Vivienda propia | 0,111*** | 0,114*** | ||

| (0,00862) | (0,00889) | |||

| Edad | 0,00253 | 0,00131 | 0,00290* | 0,00173 |

| (0,00159) | (0,00158) | (0,00166) | (0,00165) | |

| Edad2 | −5,77e-05*** | −4,96e-05*** | −6,40e-05*** | −5,54e-05*** |

| (1,72e-05) | (1,71e-05) | (1,81e-05) | (1,79e-05) | |

| Género | 0,0309*** | 0,0311*** | 0,0317*** | 0,0329*** |

| (0,00873) | (0,00866) | (0,00904) | (0,00893) | |

| Urbano | 0,0172 | 0,0565*** | 0,00233 | 0,0570*** |

| (0,0121) | (0,0119) | (0,0125) | (0,0121) | |

| Nivel educativo | 0,0382*** | 0,0550*** | 0,0395*** | 0,0592*** |

| (0,00292) | (0,00273) | (0,00326) | (0,00307) | |

| Tiene trabajo | 0,0846*** | 0,108*** | 0,0801*** | 0,108*** |

| (0,00981) | (0,00976) | (0,0101) | (0,00997) | |

| Servicios públicos | 0,0830*** | 0,115*** | 0,0710*** | 0,116*** |

| (0,0121) | (0,0118) | (0,0125) | (0,0120) | |

| Número personas por cuarto | −0,0471*** | −0,0474*** | −0,0469*** | −0,0487*** |

| (0,00392) | (0,00392) | (0,00411) | (0,00410) | |

| Beneficiario programa | 0,0413*** | 0,0255*** | 0,0455*** | 0,0255*** |

| (0,00875) | (0,00868) | (0,00903) | (0,00892) | |

| Migración | 0,0185** | 0,0359*** | 0,0151* | 0,0374*** |

| (0,00846) | (0,00841) | (0,00874) | (0,00864) | |

| Riesgos | 0,0106 | 0,000709 | 0,0127 | 0,000553 |

| (0,0131) | (0,0130) | (0,0134) | (0,0134) | |

| Observaciones | 16.829 | 16.829 | 16.829 | 16.829 |

| Pseudo R2 | 0,121 | 0,106 | 0,125 | 0,106 |

Errores estándar entre paréntesis.

Fuente: elaboración propia.

Se presentan los resultados de esta nueva variable y se comparan con las otras 3 tablas, de manera que se puedan recoger las similitudes y diferencias.

Las 2 variables de activos fijos —ingreso del hogar y vivienda propia— tienen un efecto positivo sobre las 4 variables dependientes. El nivel de ingreso del hogar genera una mayor probabilidad (mayores coeficientes) principalmente en ahorrar o en tener al menos un producto de los 3. Por otro lado, la tenencia de vivienda propia afecta positivamente y en mayor medida el acceso al servicio financiero de crédito. Es decir, que tener vivienda propia aumenta la probabilidad de contar con un crédito en un 11%.

Dentro de los activos ligados al capital humano, la variable nivel educativo tiene una relación positiva para las 4 variables dependientes, impulsando en mayor medida la tenencia de ahorros. Para la variable tiene trabajo, esta es solo significativa para 2 variables dependientes: ahorro e inclusión, aumentando la probabilidad entre el 8 y el 12%.

Las variables que definen las características del hogar son 5 y afectan en mayor o menor medida a cada una de las 4 variables dependientes. Contar con servicios públicos en el hogar y ser hombre tienen un impacto mayor sobre la posibilidad de ahorrar que sobre los créditos o seguros, mientras que si el hogar es urbano favorece la probabilidad de contar con un seguro. Las otras 2 variables —edad y número de personas por cuarto— son más relevantes sobre el uso de créditos por parte del hogar.

Para las 3 variables restantes, se concluye que ser beneficiario de un programa y las personas que se han desplazado de ciudad desde su nacimiento (migración) aumentan la probabilidad principalmente para ahorro e inclusión. Por último, si la vivienda es propensa a sufrir riesgos produce un impacto positivo en la probabilidad de contratar un seguro.

5ConclusionesEste documento cumple con el objetivo de definir y validar los determinantes en los hogares colombianos en cuanto a la inclusión financiera, utilizando la base de datos de la ELCA.

Adicionalmente, se utilizaron 3 tipos de productos financieros ofrecidos por las entidades formales (ahorro, crédito y seguros), así como la creación de una nueva variable que toma en conjunto los 3 productos. Esta se definió como inclusión y recoge a los hogares que tienen al menos uno de los 3 productos. En cuanto al modelo econométrico, se validaron los resultados con 2 tipos de regresiones probit y logit, encontrando resultados consistentes.

Dentro de los principales resultados se encuentra la relación positiva entre la riqueza del hogar medida a través de los ingresos del hogar o la posesión de vivienda propia y la inclusión financiera de los hogares.

Otra de las variables que se menciona dentro de la revisión bibliográfica es el nivel educativo, donde a mayor nivel, mayor probabilidad de acceder a un producto financiero. Así mismo, contar con un trabajo aumenta dicha probabilidad hasta un 12% para el producto ahorro, lo cual demuestra que en la medida que las personas accedan a empleos más formales, la inclusión financiera aumenta.

Las variables sobre las características del hogar también son relevantes para algunos productos financieros. Dentro de estos se pueden incluir el género, el acceso a servicios públicos, el promedio de personas por cuarto de habitación y la localización entre urbano y rural.

En cuanto a la definición de políticas públicas que generen un aumento de la inclusión financiera, se podría seguir trabajando con miras a mejorar el nivel educativo de los colombianos. Así mismo, fortalecer los programas para que más personas tengan acceso a una vivienda propia y a servicios públicos completos. Por último, se debe procurar la formalización de los empleos de las personas.

Adicionalmente, a manera de motivación de nuevos estudios que podrían realizarse en el tema del acceso a los productos financieros en los hogares colombianos, se podría estudiar la secuencialidad de los productos financieros, entendiendo el orden como los hogares van accediendo a estos. Así mismo, se podría tomar en cuenta la segunda ronda de recolección de información de la ELCA, de la Universidad de los Andes, para analizar la evolución de los resultados.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Crédito doméstico provisto por el sector bancario como porcentaje del PIB 2009.

Cuota de manejo cuenta de ahorros. Tarifa en dólares/PIB per cápita en miles de dólares

| País | Cuota de manejo en dólares (US$) | Tarifa en dólares/PIB per cápita en miles de dólares (%) |

|---|---|---|

| Colombia | 4,45 | 0,87 |

| Argentina | 6,14 | 0,80 |

| Chile | 4,21 | 0,44 |

| Singapur | 1,59 | 0,04 |

| México | 0,00 | 0,00 |

| Ecuador | 0,00 | 0,00 |

Fuente: tomado de Hofstetter (2011, p. 11).