En este documento se utiliza la teoría de la economía de la información para explicar el impacto de las subastas de dólares sobre la paridad entre el peso mexicano y el dólar estadounidense durante el periodo de estudio que comienza en enero de 2014 y finaliza en marzo de 2016. Para ello se considera el modelo de George Stigler, el cual explica cómo los precios se determinan en los mercados con información asimétrica. Los resultados sugieren que la estrategia de las subastas fue uno de los factores que incidieron sobre la dispersión del precio del dólar durante el periodo de estudio.

In this document, the economics of information theory is used to explain the impact of dollar auctions in the parity between the Mexican peso and the US dollar to the period of January 2014 and March 2016. For this is considered the George Stigler model which explains how the prices are determined in markets with asymmetric information. The results suggest that the strategy of dollar auctions was one of several other factors affecting the price dispersion dollar during the study period.

La dispersión del precio es la manifestación de la ignorancia del mercado. (Stigler, 1961, pp. 214)

La economía de la información aborda los tópicos sobre los modelos de búsqueda, información imperfecta, selección adversa, modelos de señalamiento, modelos de revelación así como el diseño de mecanismos (Kreps, 1995 y Gould y Lazear, 2002) y fue reconocida como campo de conocimiento en la ciencia económica cuando se otorga el premio a los economistas estadounidenses George Arkelof (Universidad de Berkeley California), Michael Spence (Universidad de Stanford) y Joseph Stiglitz (Universidad de Columbia) por sus contribuciones para analizar la determinación de los precios en situaciones de incertidumbre y con asimetrías de información. En palabras del Comité del Premio Nobel (2001) los estudios de Akerlof, Spence y Stiglitz transformaron la manera de pensar de los economistas sobre el funcionamiento de los mercados.

Para el Comité del Premio Nobel (2001) el reconocimiento a la economía de la información tiene como antecedentes las contribuciones de los Nobel de economía de 1996 James Mirrless y William Vickrey sobre la teoría de incentivos bajo información asimétrica en particular sus aplicaciones en diferentes áreas de la ciencia económica.1 Entre las aplicaciones de la economía de la información se pueden encontrar en diversos campos de conocimiento como son: la economía laboral, economía monetaria y financiera, organización industrial, modelos de política fiscal, modelos de innovación tecnológica y recientemente se utilizan para desarrollar modelos de información en la economía ambiental y ecológica. Pero cabe señalar, la fortaleza de la economía de la información reside en su conjunción con la teoría de juegos para explicar el proceso de formación de los precios en los modelos de equilibrio general en escenarios determinísticos, continuos y estocásticos.

Los principales representantes de la economía de la información son: i) George Akerlof (1970) por demostrar como la información asimétrica puede dar origen a la selección adversa en los mercados cuando los oferentes y demandantes cuentan con información incompleta, ii) Michael Spence (1973) quién demostró cómo los agentes con información utilizan el señalamiento para contrarrestar la selección adversa y así aumentar la eficiencia de los mercados, y iii) Joseph Stiglitz en coautoría con Michael Rothschild (1976) demostraron que la autoselección a partir de los contrato de menú es una estrategia óptima para quienes carecen de información ya que les permitirá extraerla de quienes están mejor informados.

En este documento sólo se abordará el modelo de George Stigler2 (1961) a fin dar una explicación de cómo los agentes pueden utilizar la economía de la información para interpretar a nivel determinístico el proceso de formación de precios en cualquier mercado. Para ejemplificarlo se considera el mercado de divisas, en particular la paridad peso mexicano con el dólar estadounidense para el periodo comprendido de enero de 2014 hasta marzo de 2016. Este lapso temporal se caracterizó por un incremento significativo del precio del dólar al pasar de 12.84 a principios de 2014 hasta llegar a un máximo de 19.17 pesos por dólar en febrero de 2016.

En este periodo la autoridad cambiaria mexicana intervino en el mercado de divisas mediante el mecanismo de subastas a fin de estabilizar el precio de la moneda estadounidense y que este fluctuará alrededor de un precio mínimo. Sin embargo, dicha estrategia no permitió estabilizar el comportamiento del tipo de cambio, sino todo lo contrario, el valor del peso mexicano se depreció a niveles mínimos. Esto puso en evidencia que la intervención de la autoridad y su estrategia de subastas dólares a un precio mínimo condujo al mercado en una situación de ineficiencia económica ya que los agentes tuvieron que incurrir a mayores costos por adquirir la moneda estadounidense.

De esta forma, la segunda sección se presenta el modelo de George Stigler quién describe el proceso de formación de precios a partir del denominado proceso de búsqueda, en donde los participantes de un determinado mercado deben adquirir costos adicionales para obtener información, ya sea para determinar el número de compradores o de vendedores y así poder vender o comprar el bien a un precio mayor. En la tercera sección se utiliza el marco de referencia de Stigler para explicar a partir de la estadística descriptiva el comportamiento del precio del dólar estadounidense con el fin de explicar que la intervención de la Comisión de Cambios para estabilizar el precio del dólar con respecto al peso mexicano conllevó a una ineficiencia económica debido a que los costos de transacción se elevaron entre los participantes en el mercado lo que produjo un incremento significativo del precio de la moneda estadounidense. Por último se presentan los comentarios finales de tipo general.

El modelo de búsqueda de George Stigler

La teoría de la economía de la información se enfoca en dar explicación de cómo los precios se determinan a través de los costos de transacción3 en aquellos escenarios donde las empresas e individuos buscan información para tomar su decisión de venta o de compra. Lo anterior implica que en aquellos mercados donde la información es imperfecta los agentes incurren en costos adicionales por agregar nueva información a su función de utilidad conduciéndolos a un escenario de información asimétrica (Akerlof, 1970; Spence, 1973 y Rothschild y Stiglitz, 1976).

Los costos de transacción permiten a las empresas e individuos cambiar su percepción sobre la economía debido a la racionalidad de los agentes y cómo estos evalúan sus expectativas conforme incorporan nueva información en un ambiente incierto e intertemporal. De acuerdo a Stiglitz (2000) y Gould y Lazear (2002) la teoría de la economía de la información tiene sus orígenes en el artículo de George Stigler (1961) titulado The Economics of Information. Stigler asume que las empresas e individuos buscan optimizar sus costos de transacción para igualar los beneficios marginales por adquirir información adicional, ya que este es un recurso valioso si se conoce su valor y es utilizada de acuerdo a las preferencias de los agentes.

Es así que en aquellas situaciones donde existe información asimétrica los compradores y vendedores no conocerán tanto las preferencias como los precios de los demás participantes del mercado dando origen a un escenario de incertidumbre, por lo que los precios fluctuarán con una alta dispersión.4 Esta situación conlleva a los agentes buscar el precio que sea más favorable para ellos. El vendedor buscará el precio más alto para maximizar su ganancia. Mientras el comprador buscará el precio más bajo para maximizar su utilidad. Stigler (1961) llama a este proceso la naturaleza de la búsqueda donde los vendedores y compradores incurren en un costo adicional para buscar los precios que son ofrecidos en el mercado seleccionando aquel que les reporte el máximo beneficio.

En el proceso de búsqueda los agentes agrupan y ordenan los precios de los productos (los cuales se consideran homogéneos) en una distribución de frecuencias a fin de conocer su dispersión. Stigler considera que la dispersión es una medida de ignorancia ya que los compradores no conocen los precios de las empresas que ofrecen el mismo producto y los vendedores no conocen cuál es el precio máximo y mínimo que los compradores están dispuestos a gastar por el mismo producto. Una vez que los agentes han concluido el proceso de búsqueda y han organizado su información en una distribución de frecuencia asignan a cada clase o nivel de precios su probabilidad asociada. Posteriormente los agentes podrán conocer los precios mínimos y máximos que son cotizados en el mercado Este proceso les permitirá optimizar la función de utilidad esperada para cada nivel de precios y así conocer su máximo beneficio esperado.

De esta forma la selección del precio dependerá de su distribución de probabilidad en particular de su sesgo. Si los precios se distribuyen como una normal, Gráfica 1, probablemente tengan sesgo a la derecha indicando con ello la existencia de un mercado en donde interactúan un gran número de vendedores que ofrecen su producto cerca del precio mínimo.

.")

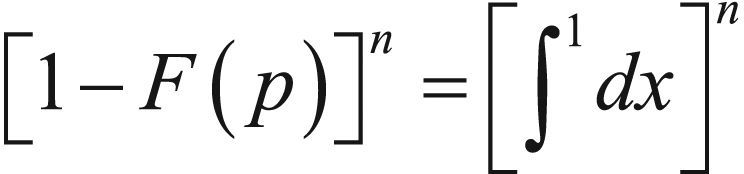

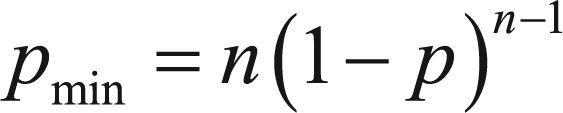

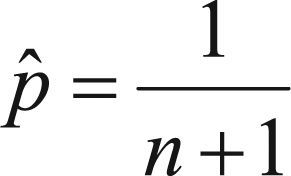

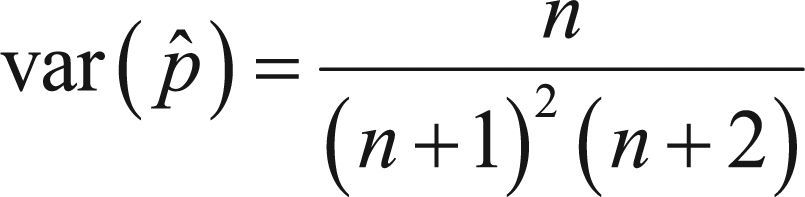

En la Gráfica 1 panel A se muestra la distribución de los precios cuando hay 1, 2 y 3 vendedores en el mercado. Para el caso de un vendedor (N = 1) su distribución tiene sesgo cero, mientras en los casos donde hay dos y tres vendedores (N = 2, N = 3) la distribución presenta sesgo a la derecha. Es decir, si en un mercado hay poca competencia los precios de concentrarán alrededor de su media y el sesgo estará cercano al valor cero. En cambio, si la competencia es alta, los precios se sesgarán hacia a la derecha aproximándose al precio mínimo o ubicándose por debajo del precio promedio. Si se asume que los precios se distribuyen de manera uniforme entre cero y uno, Gráfica 1 panel B (eje de las abscisas), la probabilidad de que un comprador encuentre un precio mínimo, podrá maximizar su beneficio a través de la ecuación (1):

La ecuación (1) representa la distribución acumulada de probabilidad para precios F(p) con n búsquedas donde el precio mínimo, el precio promedio y la varianza del precio mínimo se obtienen a través de las ecuaciones (2, 3 y 4) respectivamente. Cabe mencionar que el precio promedio (o de mercado) es el punto óptimo cuando hay N vendedores.

Lo anterior permite observar que a medida que aumenta la cantidad de búsquedas, n, el beneficio que obtienen los vendedores decrece conforme disminuye el precio mínimo por debajo de su promedio. De acuerdo a Stigler (1961) esta situación se repite en la distribución normal. Ante esta situación habrá empresas que prefieran vender su producto por encima del precio promedio esperando que la dispersión de los precios conduzca a los compradores a seleccionar su producto.

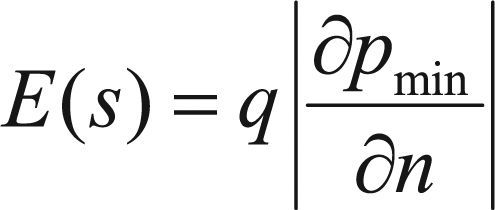

Por otro lado, los compradores buscan ahorrar adquiriendo el producto a menor precio, para esto inician el proceso de búsqueda para conocer el precio mínimo y el máximo, así como su dispersión. De esta forma los compradores parten del supuesto de que ellos ahorran adquiriendo aquellos productos que se encuentran por debajo del precio máximo y por cada búsqueda adicional que realicen esperan encontrar uno menor y así aumentar su ahorro esperado, E(s). La unidad adicional de ahorro, q, que desean obtener los compradores depende del tiempo que destinan en la búsqueda por encontrar el precio mínimo o el máximo, ecuación (5).

La búsqueda sólo será obvia si el ahorro es grande. Entonces, conforme aumenta el número de búsquedas el ahorro esperado deberá ser mayor y esto a su vez implicará que la dispersión de los precios aumente. De esta forma se tiene que el costo de búsqueda para los compradores está en función al tiempo que ellos tardan en identificar a los vendedores y sus precios. Sin embargo, este costo no es necesariamente igual para todos los compradores ya que cada uno difiere en sus preferencias, su ingreso y en el tiempo que destinan a la búsqueda.

Por tanto, el nivel óptimo de búsqueda será el punto donde el costo marginal sea igual al ingreso esperado. Sin embargo, la búsqueda no siempre es eficiente, ya que el proceso de identificación de los vendedores o compradores no es conocido. Ante esta situación los agentes se verán obligados a dividir sus costos de búsqueda entre la porción de los posibles vendedores y compradores, por lo que el costo de búsqueda necesariamente debe incrementarse. Bajo estas condiciones los agentes tienen el incentivo de utilizar la publicidad o anuncios como mecanismo para identificar a los posibles compradores y vendedores. A través de este tipo de estrategia se podría reducir los costos de búsqueda drásticamente, siempre cuando no sea oneroso o caro.

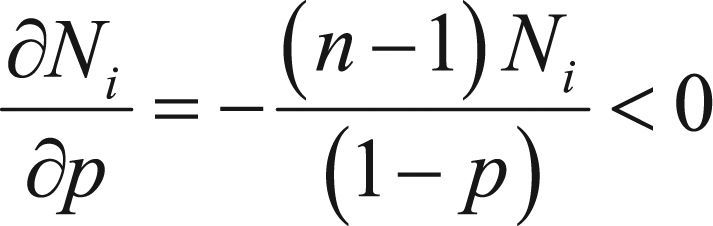

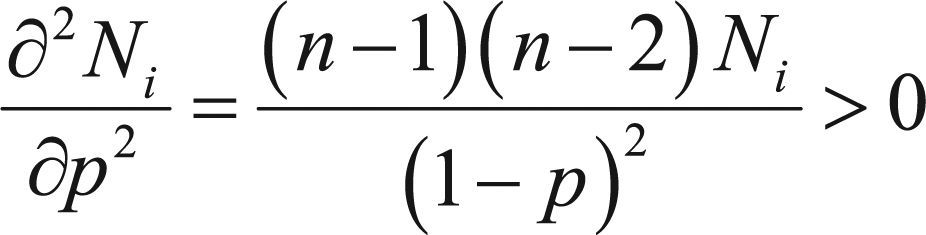

Stigler (1961) plantea como solución alternativa la incorporación de un intermediario que conozca las preferencias tanto del vendedor como del comprador, además del precio mínimo, máximo y promedio del producto que se está comercializando. De esta forma los vendedores y compradores tendrán a su disposición los diferentes precios y así discriminar aquellos que estén fuera de su función de utilidad dada sus respectivas restricciones. Bajo estas nuevas condiciones, cada intermediario podrá determinar el precio de venta y así fijar que cantidad de producto se vende al precio mínimo. Es decir, si los precios, p, que son fijados por el intermediario se distribuyen de manera uniforme, el número de compradores, Ni, que podrán adquirir el producto para este nivel de precios será:

donde Nb indica el total de compradores en el mercado, mientras k es una constante y refleja el rango de dispersión de los precios. De acuerdo a la ecuación (6) el número de compradores, Ni, aumentará a una tasa creciente conforme los precios disminuyen. Lo anterior se describe en la ecuación (8) cuando n > 2.

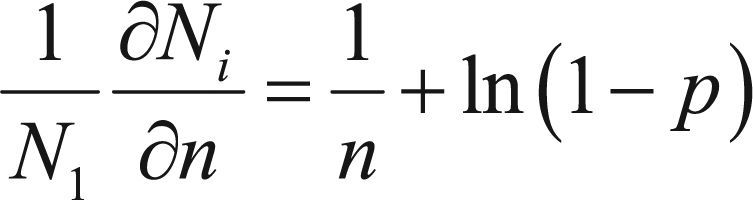

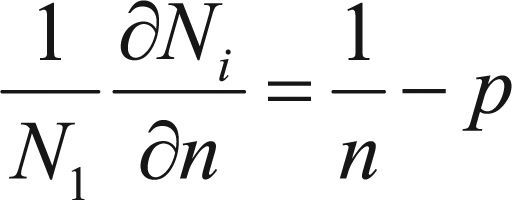

Asumiendo, que los precios se distribuyen como una distribución uniforme y si estos se mantienen bajos, entonces se incrementará el número de búsquedas a medida que aumentan la cantidad de compradores que buscan un precio bajo, esto último se aprecia en la ecuación (10b) la cual se obtiene de aplicar logaritmo a la ecuación (6) y su posterior diferenciación. De la ecuación (10b) se deduce que para aquellos vendedores quienes mantienen precios altos sólo podrán vender un bajo volumen de su producto, ya que los compradores seleccionaran aquellos que ofertan precios bajos.

De acuerdo a Stigler (1961, pp. 217) si en el mercado existen tasas de retorno a escala constante, sus condiciones de igualdad implicarán que la diferencia entre compradores y los precios de venta serán constantes, permitiendo con ello que los precios de los vendedores sean estables (para cualquier distribución) y dependan sólo de sus costos. Sin embargo, esta condición no puede ser cumplida debido a la presencia de vendedores que buscan comprar barato y vender caro, garantizando así la maximización de su ganancia. Este tipo de vendedores no incurren en costos de búsqueda, por lo que sus precios se ubicarán por encima del precio promedio acompañado con un bajo volumen de ventas.

En cambio, los vendedores que ofrecen sus productos al mínimo precio o al precio promedio, la maximización de sus ganancias dependerá del volumen de ventas que les permita cubrir sus costos. De esta manera, un incremento de compradores que ofrecen su producto por debajo del precio promedio provocará una disminución de sus ganancias, por lo que existirán menos ofertas por debajo del precio promedio.

Análisis descriptivoEn esta sección se describe cómo la intervención de la Comisión de Cambios a través de la subasta de dólares pretendió estabilizar la paridad cambiaria entre el peso mexicano y el dólar estadounidense. Sin embargo esta acción generó que algunos participantes del mercado hayan preferido vender la divisa a un precio superior al precio fijado por la Comisión de Cambios generando así, un aumento en los costos de transacción y en consecuencia una mayor dispersión en el precio del dólar estadounidense.

De acuerdo a Frederich Mishkin (2004) e Ignacio Domínguez (2016), el tipo de cambio es el precio de una moneda respecto a otra que se determina en los mercados de divisas a través del intercambio de depósitos bancarios denominados en moneda extranjera y mediante operaciones sobre el mostrador (over the counter, OTC). De esta forma, cuando se lleva a cabo una transacción de compra o de venta en el mercado de divisas los participantes están negociando depósitos bancarios, en ningún momento se opera con billetes y monedas, donde el volumen de las operaciones determina el precio de la moneda. Es decir, los mecanismos de intercambio entre el volumen de negociaciones de una moneda frente a otras fijan su precio (oferta y demanda).

Para explicar cómo interactúan los participantes en el mercado de divisas se describen sus funciones y características. Las principales funciones de este mercado se encuentran (Mishkin, 2004 y Domínguez, 2016): i) transferencia de poder adquisitivo de un país a otro, ii) financiamiento de las operaciones a nivel internacional, y iii) los participantes pueden adquirir coberturas de riesgo sobre un determinado tipo de cambio o moneda. Mientras las principales características del mercado de divisas destacan: i) la información se difunde en tiempo real a todos los participantes del mercado, ii) a partir de la ley del precio único, las monedas se cotizan al mismo precio en cualquier lugar independientemente de la hora y lugar donde se lleve a cabo la operación. Esto hace que las monedas sean bienes homogéneos, y iii) transparencia en el proceso de negociación debido a la existencia de un gran número de participantes (oferentes y demandantes). Esto permite que el mercado de divisas opere a nivel global eliminando las restricciones de horario, así como el calendario de pago (o liquidación).

Lo anterior permite que este mercado opere bajo los supuestos de competencia y eficiencia. Donde el tipo de operaciones que se pueden llevar a cabo en el mercado de divisas son al contado, a plazo, a futuro y mediante opciones, siendo los bancos centrales, las entidades financieras, los intermediarios financieros directos e indirectos, los grandes inversionistas o empresas quienes tienen la capacidad económica y normativa para operar en este mercado.

A continuación se utiliza para los casos de una distribución normal y determinística el marco analítico de George Stigler (1961) a fin de describir el comportamiento de la paridad cambiaria entre el peso mexicano y el dólar estadounidense para el periodo comprendido que va del 2 de enero de 2014 hasta el 18 de marzo de 2016. Durante este espacio temporal el precio del dólar estadounidense presentó una relativa volatilidad al fluctuar entre un precio mínimo de 12.84 y un precio máximo de 19.17 pesos por dólar, véase la Gráfica 2 panel A y Cuadro 1.

Fuente: elaboración propia con datos de Banxico.")

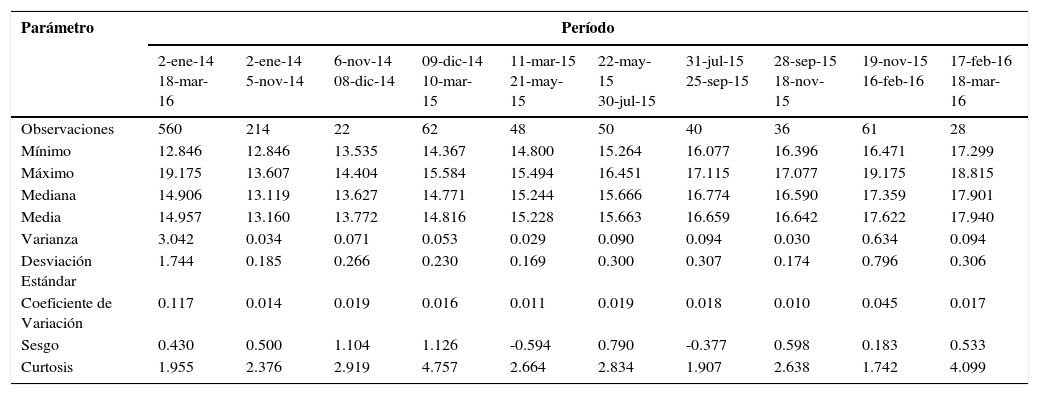

Estadística descriptiva del tipo de cambio. Enero-2014 - marzo-2016

| Parámetro | Período | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2-ene-14 18-mar-16 | 2-ene-14 5-nov-14 | 6-nov-14 08-dic-14 | 09-dic-14 10-mar-15 | 11-mar-15 21-may-15 | 22-may-15 30-jul-15 | 31-jul-15 25-sep-15 | 28-sep-15 18-nov-15 | 19-nov-15 16-feb-16 | 17-feb-16 18-mar-16 | |

| Observaciones | 560 | 214 | 22 | 62 | 48 | 50 | 40 | 36 | 61 | 28 |

| Mínimo | 12.846 | 12.846 | 13.535 | 14.367 | 14.800 | 15.264 | 16.077 | 16.396 | 16.471 | 17.299 |

| Máximo | 19.175 | 13.607 | 14.404 | 15.584 | 15.494 | 16.451 | 17.115 | 17.077 | 19.175 | 18.815 |

| Mediana | 14.906 | 13.119 | 13.627 | 14.771 | 15.244 | 15.666 | 16.774 | 16.590 | 17.359 | 17.901 |

| Media | 14.957 | 13.160 | 13.772 | 14.816 | 15.228 | 15.663 | 16.659 | 16.642 | 17.622 | 17.940 |

| Varianza | 3.042 | 0.034 | 0.071 | 0.053 | 0.029 | 0.090 | 0.094 | 0.030 | 0.634 | 0.094 |

| Desviación Estándar | 1.744 | 0.185 | 0.266 | 0.230 | 0.169 | 0.300 | 0.307 | 0.174 | 0.796 | 0.306 |

| Coeficiente de Variación | 0.117 | 0.014 | 0.019 | 0.016 | 0.011 | 0.019 | 0.018 | 0.010 | 0.045 | 0.017 |

| Sesgo | 0.430 | 0.500 | 1.104 | 1.126 | -0.594 | 0.790 | -0.377 | 0.598 | 0.183 | 0.533 |

| Curtosis | 1.955 | 2.376 | 2.919 | 4.757 | 2.664 | 2.834 | 1.907 | 2.638 | 1.742 | 4.099 |

Fuente: elaboración propia con datos de Banxico.

En los paneles A y B de la Gráfica 2 se aprecia como la paridad entre el peso mexicano y el dólar estadounidense inició después de septiembre de 2014 un periodo de alta varianza y en consecuencia una alta dispersión. Este comportamiento sugiere la existencia de un gran número de operadores financieros quienes ofrecen la moneda estadounidense a diferentes precios. Para explicarlo se utiliza la estadística descriptiva del Cuadro 1 donde se toma el precio del dólar para varios periodos temporales (o submuestras).

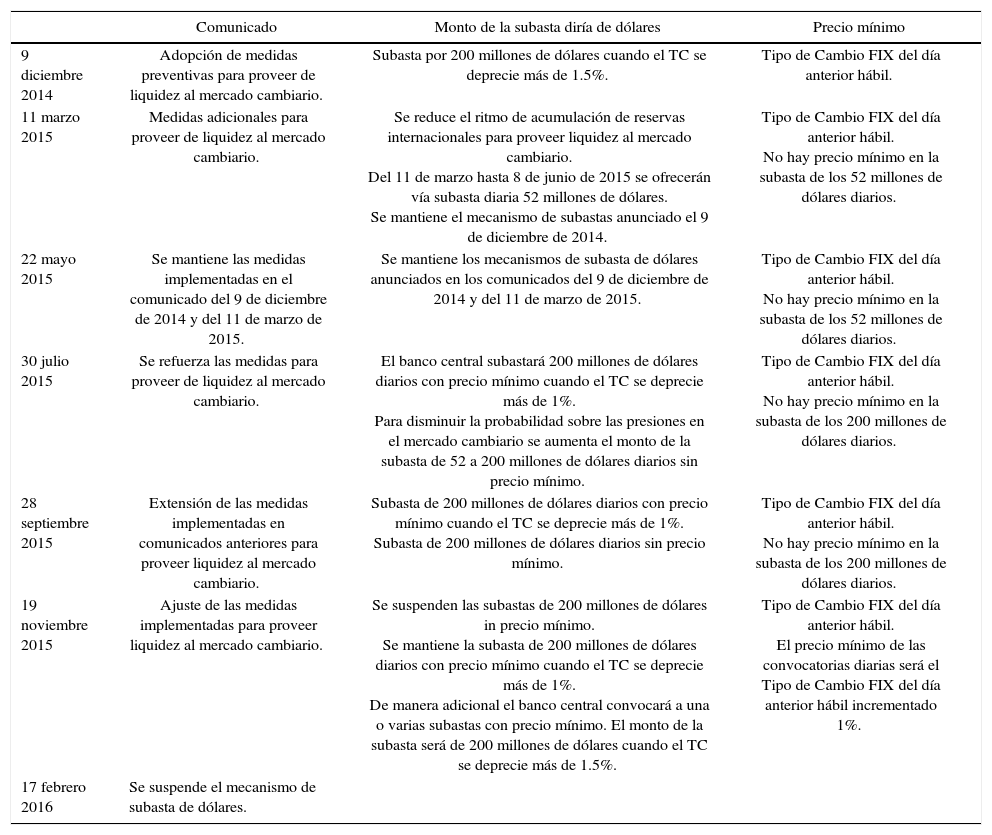

Para la selección temporal se consideró los siguientes aspectos: i) una muestra donde se considera todo el periodo de estudio, del 2 enero de 2014 hasta el 18 de marzo de 2016, ii) una submuestra para el periodo de baja dispersión, o de estabilidad, el cual fue del 2 de enero hasta el 5 de noviembre de 2014, en este intervalo el dólar se cotizó a un precio mínimo de 12.84 y un máximo de 13.60, iii) la siguiente submuestra del 6 de noviembre de 2014 hasta el 8 de diciembre de 2014 refleja el periodo en el cual la dispersión del precio del dólar se incrementó de manera significativa. En este periodo el precio de la moneda estadounidense pasó de un mínimo de 13.53 a un máximo de 14.40 pesos, iv) el 9 de diciembre de 2014 el gobierno mexicano a través de la Comisión de Cambios decidió implementar el mecanismo de subastas a fin de proveer de liquidez al mercado cambiario y así reducir la dispersión en el precio del dólar. A partir de esta fecha hasta el 16 de febrero de 2016 la Comisión de Cambios realizó seis pronunciamientos de política cambiaria (véase Cuadro 2), cada uno tuvo como fin disminuir la dispersión del precio de la moneda estadounidense. Para analizar su efecto sobre la paridad peso-dólar se definen las submuestras subsecuentes donde su tamaño está en función a las fechas de que la Comisión de Cambios anuncia cambios en los mecanismos de las subastas en dólares.

Comunicados de la Comisión de Cambios. Diciembre de 2014 - febrero de 2016

| Comunicado | Monto de la subasta diría de dólares | Precio mínimo | |

|---|---|---|---|

| 9 diciembre 2014 | Adopción de medidas preventivas para proveer de liquidez al mercado cambiario. | Subasta por 200 millones de dólares cuando el TC se deprecie más de 1.5%. | Tipo de Cambio FIX del día anterior hábil. |

| 11 marzo 2015 | Medidas adicionales para proveer de liquidez al mercado cambiario. | Se reduce el ritmo de acumulación de reservas internacionales para proveer liquidez al mercado cambiario. Del 11 de marzo hasta 8 de junio de 2015 se ofrecerán vía subasta diaria 52 millones de dólares. Se mantiene el mecanismo de subastas anunciado el 9 de diciembre de 2014. | Tipo de Cambio FIX del día anterior hábil. No hay precio mínimo en la subasta de los 52 millones de dólares diarios. |

| 22 mayo 2015 | Se mantiene las medidas implementadas en el comunicado del 9 de diciembre de 2014 y del 11 de marzo de 2015. | Se mantiene los mecanismos de subasta de dólares anunciados en los comunicados del 9 de diciembre de 2014 y del 11 de marzo de 2015. | Tipo de Cambio FIX del día anterior hábil. No hay precio mínimo en la subasta de los 52 millones de dólares diarios. |

| 30 julio 2015 | Se refuerza las medidas para proveer de liquidez al mercado cambiario. | El banco central subastará 200 millones de dólares diarios con precio mínimo cuando el TC se deprecie más de 1%. Para disminuir la probabilidad sobre las presiones en el mercado cambiario se aumenta el monto de la subasta de 52 a 200 millones de dólares diarios sin precio mínimo. | Tipo de Cambio FIX del día anterior hábil. No hay precio mínimo en la subasta de los 200 millones de dólares diarios. |

| 28 septiembre 2015 | Extensión de las medidas implementadas en comunicados anteriores para proveer liquidez al mercado cambiario. | Subasta de 200 millones de dólares diarios con precio mínimo cuando el TC se deprecie más de 1%. Subasta de 200 millones de dólares diarios sin precio mínimo. | Tipo de Cambio FIX del día anterior hábil. No hay precio mínimo en la subasta de los 200 millones de dólares diarios. |

| 19 noviembre 2015 | Ajuste de las medidas implementadas para proveer liquidez al mercado cambiario. | Se suspenden las subastas de 200 millones de dólares in precio mínimo. Se mantiene la subasta de 200 millones de dólares diarios con precio mínimo cuando el TC se deprecie más de 1%. De manera adicional el banco central convocará a una o varias subastas con precio mínimo. El monto de la subasta será de 200 millones de dólares cuando el TC se deprecie más de 1.5%. | Tipo de Cambio FIX del día anterior hábil. El precio mínimo de las convocatorias diarias será el Tipo de Cambio FIX del día anterior hábil incrementado 1%. |

| 17 febrero 2016 | Se suspende el mecanismo de subasta de dólares. |

Fuente: elaboración propia con base a los comunicados de la Comisión de Cambios, Banxico.

Una vez definidas las submuestras del Cuadro 1 se obtienen los principales parámetros a partir de la estadística descriptiva. Los parámetros obtenidos indican que las subastas de dólares redujeron la dispersión del precio del dólar sólo en dos periodos: i) del 11 de marzo al 21 de mayo de 2015, y ii) del 28 de septiembre al 18 de noviembre de 2015. Mientras en las siguientes submuestras se observa un aumento significativo en la dispersión, en especial para el intervalo comprendido entre el 19 de noviembre de 2015 al 16 de febrero de 2016, en dicho periodo la dispersión del precio del dólar fue de 0.79, el coeficiente de variación fue de 0.045 (o del 4.5%), mientras el precio mínimo fue de 16.47 y el máximo de 19.17 pesos por dólar.

En la segunda sección se mencionó la existencia de vendedores que ofrecen su producto a un precio mínimo o por debajo del precio promedio (valor de la media en el Cuadro 1) obligando a los compradores iniciar el proceso de búsqueda del precio más bajo provocando que la distribución de los precios tenga sesgo a la derecha, véase Cuadro 1 y Grafica 3, esto a su vez incrementará el rango entre el precio mínimo y máximo como consecuencia a la existencia de vendedores que prefieren vender su producto por encima del precio promedio esperando que su ganancia provenga de un alto precio más por el volumen de su venta y sin incurrir en costos de transacción.

En el Cuadro 1 y en los paneles C, D, F, H e I de la Gráfica 3, la distribución de los precios tienen sesgo a la derecha. En estas submuestras reflejan en qué periodos las subastas de dólares a un precio mínimo no sólo redujeron el margen de las ganancias de los demás oferentes, sino también incrementaron los costos de transacción. Por otro lado, los paneles E y G se aprecia un sesgo a la izquierda en su distribución, probablemente su causa se deba que en estas submuestras las subastas no tuvieron el éxito deseado, ya que un número significativo de oferentes vendieron el dólar por encima de su precio promedio.

¿Qué buscaba lograr la Comisión de Cambios con las subastas de dólares? Al observar la distribución de los precios en los diferentes paneles de la Gráfica 3, así como los estadísticos del Cuadro 1, se establece la siguiente conjetura, el objetivo de la política cambiaria que se siguió durante el periodo de estudio (8 de diciembre de 2014 a 16 de febrero de 2016) buscó que la subastas sesgarán a la derecha la distribución de los precios del dólar obligando a los vendedores que ofrecen al dólar a precio máximo desplazarse hacia el precio promedio. Una vez que los vendedores ofrecieran el dólar cerca del precio promedio su distribución se aproximará a una normal con sesgo cero.

De la Grafica 3, lo paneles B y J abarcan los periodos: i) 2 de enero de 2014 a 5 de noviembre de 2014, y ii) 17 de febrero de 2016 a 18 de marzo del 2016, ambos presentan una distribución que se aproxima a la normal y cuyos precios se centran alrededor de su media. En estos periodos tienen la peculiaridad de que no existieron intervenciones en el mercado cambiario a través de las subastas de dólares, por lo que la distribución de sus precios tiende a distribuirse de manera normal y sin vendedores que se concentren en los extremos de las colas ya que los costos de transacción se distribuyen también de forma normal.

Con esto último se puede afirmar que las subastas provocaron un incremento en los costos de transacción para reducir el margen de las ganancias de quienes ofrecían el dólar por encima del precio promedio buscando disminuir el precio de la moneda estadounidense. Sin embargo, estas intervenciones en el mercado cambiario más que reducir el precio del dólar, se incrementó de manera acelerada, al pasar de 14.4 (8 de diciembre de 2014) a 19.17 (11 de febrero de 2016) pesos por dólar. Por tanto, se puede concluir que las subastas fue uno de otros factores que fomentaron la especulación y depreciación sobre la moneda mexicana.

Comentarios finalesLos indicadores de diversidad y especialización usando patentes como se expuso, pueden representar parte de la historia de un sector tecnológico de baterías. El trabajo presentó dichos indicadores tomando como fuente las patentes de Estados Unidos, en específico del sector tecnológico de baterías. Asimismo, se añade una interpretación a través de los conceptos de exploración y explotación tecnológica añadiendo un análisis de la historia de dicho sector. De hecho el trabajo es una metodología del estudio de la diversidad de los sectores tecnológicos a través de las patentes, con una perspectiva de los sistemas complejos, desde en un procesos combinatorial.

Por el lado del estudio de caso, se ha mostrado que las baterías en realidad han incrementado su diversidad de forma sustancia desde los años noventa, y que esto no ha sido lineal, sino han surgido algunas etapas bien marcadas. Además hasta 2010 emergía un proceso de exploración. Por lo anterior abona a los estudios de indicadores de tecnología desde una interpretación histórica.

Por último, se agrega que en este trabajo no se agregan causas más profundas del crecimiento de la diversidad, como el movimiento de los ciclos económicos que pudieran afectar el cambio de la diversidad en periodos de tiempo largos, sin embargo, parece que la última revolución tecnológica de las tecnologías de la información pudiera incidir en el crecimiento acelerado de los últimos años. Este tema queda abierto como una línea de trabajo.

Profesor de la División de Estudios de Posgrado de la Facultad de Economía, unam y Coordinador Académico de la Especialización en Economía Monetaria y Financiera de la misma institución.

Hay que señalar la existencia previa de los trabajos de Ronald Coase, premio Nobel de economía 1991, quien es considerado el pionero en vincular la ciencia económica con el derecho. Su trabajo permitió construir los cimientos de la denominada teoría de los contratos y que ha sido reconocida, a través de los trabajos de Oliver Hart y Bengt Holmström, con el premio Nobel de economía 2016. Entre otros grandes aportes de Coase se encuentra el concepto costos de transacción, el cual es utilizado en la economía de la información para explicar en qué situaciones existe perdida de eficiencia cuando los agentes se enfrentan a la incertidumbre o a la información asimétrica. Coase en su artículo seminal de 1960, The problem of social cost, no sólo explica los costos de transacción sino que también, hace mención en cómo estos influyen en el proceso de formación de precios en los mercados. Actualmente Ronald Coase es uno de los principales exponentes de la economía institucionalista.

George Stigler, Nobel de economía 1982, es considerado el pionero de la economía de la información y de la economía de la regulación, entre su obra destaca The theory of Price publicada en el año 1960, la cual es utilizada en diversos campos de la economía.

Considerando los trabajos de Stigler (1952 y 1961), Coase (1960) y Rothschild y Stiglitz (1976). Durante el proceso de intercambio (compra y venta) de bienes o servicios, se asume que los agentes son racionales y responden al comportamiento o dispersión de los precios como mecanismo de corrección sin incurrir en costos adicionales. También los agentes tienen la certeza que ante las externalidades que pudieran ocurrir éstas se corregirán por si solas y no será necesaria la intervención del estado, ya que si este último interviene generará mayores costos que beneficios. De esta manera los costos de transacción se pueden definir como los costos que incurren los agentes por llevar a cabo el proceso de intercambio de bienes. Para el presente documento el proceso de búsqueda se le considera costo de transacción ya que los agentes deben incurrir a este tipo de costo para adquirir información adicional sobre el comportamiento de un determinado mercado.

El termino dispersión se refiere a la desviación estándar que se obtiene de la raíz cuadrada de la varianza de una muestra o población.