Este trabajo estudia el riesgo sistemático de los bancos originadores de emisiones de titulización en el mercado español entre 1993 y 2010. Siguiendo una metodología econométrica del estudio de eventos e incluyendo la posibilidad de variaciones en el riesgo sistemático dentro de las ventanas del evento, el trabajo proporciona evidencia empírica de que el riesgo sistemático aumenta desde el principio hasta el final de la ventana para las fechas de emisión y registro, y mejora la diversificación de la cartera de la entidad cedente. Este resultado tiene consecuencias informativas importantes para los distintos colectivos relacionados con las entidades bancarias.

This paper examines the systematic risk in those banks that participate as issuers in securitization transactions in the Spanish market from 1993 to 2010. Using an event study methodology and allowing systematic risk to change gradually within the event window, this paper provides empirical evidence that securitization has a positive impact on the systematic risk of Spanish banks in the days following and preceding the registration and issue dates, and increases the diversification of the portfolio of the bank. The empirical results presented in this paper show important informative implications for the different agents related to banks.

La titulización es una operación financiera mediante la que una entidad transforma un activo, derecho de pago o ingreso no negociable en un instrumento de renta fija homogéneo y, consecuentemente, negociable en mercados organizados. Este tipo de operaciones, que se iniciaron en Estados Unidos en 1970, en el seno del mercado hipotecario y con el apoyo de agencias gubernamentales, a mediados de los años ochenta se trasladaron a Gran Bretaña, y llegaron al mercado español en 1993.

Su desarrollo en Estados Unidos ha sido extraordinario, pero también en Europa, y en particular en España. Desde principios del año 2000 hasta 2008, en Europa el volumen de emisiones pasó de 78,2 a 711,1 billones de euros, y en España de 8,1 a 80,7 billones de euros. Esta expansión fue debida a una serie de ventajas de la titulización en comparación con otras alternativas de financiación, ya que al mismo tiempo que se utilizaba como mecanismo de financiación permitía transferir riesgo de crédito y, por tanto, liberaba capital regulatorio.

A partir del año 2008 la crisis financiera afectó a la actividad de titulización, y en 2010 los volúmenes de emisión se redujeron a 379,9 y 60,03 billones de euros en Europa y España, respectivamente. Esta reducción ha sido mucho menor que la registrada en Estados Unidos, debido a que los países de la eurozona autorretenían, de forma masiva, las titulizaciones para ser utilizadas como garantía en operaciones de crédito del Eurosistema.

La titulización ha sido objeto de duras críticas por su relación con el origen de la crisis financiera. Los problemas de asimetría de información y riesgo moral, derivados de la desvinculación entre las carteras de activos titulizadas y el originador de las mismas, pueden llevar a la aparición de préstamos de menor calidad crediticia. En esta línea han surgido trabajos que han contribuido a incrementar la desconfianza sobre este proceso. Purnanandam (2009) muestra que los bancos que titulizaron mediante un modelo de «originar para distribuir» tienen tendencia a crear hipotecas de menor calidad. Farhi y Tirole (2009) muestran la titulización como un factor incentivador del apalancamiento financiero y que incrementa el riesgo sistémico. Douglas y Raghuram (2009) señalan como causa de la crisis en Estados Unidos la mala asignación de recursos del sector financiero al sector inmobiliario financiados en gran parte mediante la titulización. Al mismo tiempo, tanto algunas autoridades como la propia industria han insistido en la conveniencia de recuperar la actividad de este mercado como alternativa de financiación atractiva para las entidades de crédito. En este sentido se han tomado medidas dirigidas a restablecer la confianza en estos productos y mercados, y a asegurar un marco estable que, en el futuro, evite los excesos y errores puestos de manifiesto durante la crisis y contribuya a la reactivación del crédito y al crecimiento de la economía. A nivel europeo, a lo largo de 2010 y 2011 el interés de los mercados por estos productos ha experimentado una ligera mejoría, pero la actividad sigue siendo reducida. Las características de las últimas operaciones colocadas entre inversores privados reflejan todavía una gran desconfianza.

En este entorno, e inspirados en el trabajo de Uhde y Michalak (2010) sobre riesgo sistemático y titulización en la banca europea, nos planteamos el presente estudio, que analiza empíricamente el riesgo sistemático de las entidades originadoras de emisiones de titulización en el mercado español entre 1993 y 2010. Consideramos que nuestro trabajo complementa y amplía otros trabajos empíricos relacionados con este tema por varias razones.

En primer lugar, porque se centra en el mercado español. A pesar de la importancia del mercado de titulización español1, hay un vacío de investigación sobre el mismo. Varios estudios empíricos en nuestro país se centraron en los factores impulsores de la titulización (Cardone-Riportella et al., 2010) o en los efectos de la titulización en los precios de las acciones de los bancos originadores (Martínez-Solano et al., 2009). Existen estudios empíricos que se centraron en la influencia de la titulización sobre el riesgo sistemático pero para el mercado de Estados Unidos y, recientemente, para Europa en su conjunto, como veremos en el siguiente epígrafe, pero ninguno sobre el mercado español.

Las particularidades del mercado de titulización español hacen más novedoso nuestro estudio. Aunque la legislación española es equiparable a la de otros países, existen diferencias sustanciales en el proceso de titulización. Estas diferencias se observan tanto en el modelo de titulización desarrollado —estructuras sencillas y tradicionales cuyo objetivo principal es la financiación de la entidad de crédito— como en lo relativo a la calidad del subyacente titulizado, que, en términos generales, es elevada en España (Catarineu y Pérez, 2008). El modelo de banca en España es un modelo tradicional, basado en la estrecha relación entre las entidades y sus clientes, que se ha trasladado a la titulización2 y que ha propiciado que la entidad originadora continúe desarrollando el papel de administrador en la práctica totalidad de las titulizaciones. Además, en España, los porcentajes de retención de los tramos de primeras pérdidas son mucho mayores que en otros países. De hecho, en casi la totalidad de titulizaciones la entidad originadora retiene todas las primeras pérdidas3.

En segundo lugar, nuestro trabajo cubre un período de años muy amplio: desde el inicio de la actividad de titulización en España, en 1993, hasta 2010, permitiéndonos realizar un análisis de lo ocurrido en los 3 últimos años de crisis.

Creemos que nuestro estudio contribuye de forma novedosa a la literatura de los efectos de la titulización sobre el riesgo sistemático por cuanto considera un contexto geográfico distinto, con diferentes estructuras del sector bancario y legislaciones, así como un amplio periodo de estudio, incluyendo los años de crisis. Teniendo en cuenta que en el mercado español el modelo de titulización utilizado predominantemente ha sido el modelo de «originar para mantener»4, es previsible que la exposición al riesgo global de las entidades originadoras en nuestro estudio aumente a menos que la pérdida final de la cartera sea superior al tramo de primeras pérdidas. Además, el efecto de la titulización estará condicionado por la estrategia de reinversión seguida por las entidades originadoras. Cuando se constate un incremento en el riesgo sistemático de las entidades originadoras, resultará de interés comprobar si esto supone un incremento en la exposición del banco al riesgo global o por el contario se traduce en una mejor diversificación de la cartera de actividad de la entidad. También trataremos de analizar si el cambio en el riesgo global de la entidad cedente después de la titulización depende del tamaño de la entidad originadora, del tipo de activo subyacente, del nivel de beta pre-evento y del periodo en que se realice la emisión, pre-crisis o durante la crisis.

El resto del trabajo se estructura de la siguiente forma. En primer lugar se hace una revisión de la literatura existente; seguidamente se describe la base de datos utilizada y la metodología aplicada, y a continuación se muestran e interpretan los resultados del análisis econométrico realizado para el total de la muestra y por submuestras; finalmente, se exponen las principales conclusiones.

2Revisión de la literatura existenteLa titulización de activos permite transformar un conjunto de activos ilíquidos en una serie de títulos que se colocan en el mercado (bonos de titulización) y que están garantizados por una serie de flujos de pagos determinados. Al mismo tiempo, el proceso de titulización es, en mayor o menor medida, un mecanismo de transferencia de riesgo dependiendo de cómo se lleve a cabo. Por tanto, la titulización tiene un efecto importante sobre el perfil de riesgo y la solidez financiera de las entidades originadoras.

Resulta evidente que la titulización tiene efectos sobre la exposición al riesgo de la entidad originadora, pero su sentido no resulta tan claro. Analicemos, en primer lugar, el impacto directo de la titulización sobre el riesgo de la entidad originadora, es decir, la cantidad de riesgo transferido al mercado. Los estudios que resaltan el aspecto estabilizador de la titulización señalan que la exposición del banco al riesgo global probablemente se reduce si el riesgo de cola de los tramos sénior es superior al riesgo de fallidos del tramo de primeras pérdidas5 —de esta forma se produce una transferencia de riesgo de la entidad cedente a los inversores— (Jiangli et al., 2007). Otros estudios que destacan la fragilidad del mecanismo de titulización muestran que la mayor parte del riesgo de crédito permanece en el tramo de primeras pérdidas que se retiene en el balance de la entidad como señal de calidad crediticia hacia los inversores (Riddiough, 1997; DeMarzo, 2005; Instefjord, 2005). En este contexto, el marco de Basilea I suponía para los bancos un incentivo para transferir los préstamos menos arriesgados, mantener los de mayor riesgo en su cartera dentro del tramo de primeras pérdidas y aprovechar los beneficios de la titulización para mejorar sus posiciones de capital regulatorio (Merton, 1995; Calem y Lacour-Little, 2003), ya que el capital requerido era inferior al exigido en el marco de Basilea II (Allen y Gale, 2006).

Analicemos, en segundo lugar, el impacto indirecto de la titulización sobre el riesgo de la entidad originadora. El efecto de la titulización vendrá determinado por la estrategia seguida por la entidad en la reinversión de la liquidez obtenida como consecuencia de la titulización. Este impacto depende de la política de inversión de la entidad y viene definido por la transformación que experimenta el riesgo de la cartera de activos de la entidad (Leland, 2007). En este sentido, para los que destacan el aspecto estabilizador de la titulización, el proceso de reinversión puede dar lugar a una mejor diversificación del balance de la entidad si se invierte en nuevos activos poco correlacionados con el resto de activos de la cartera. Por el contrario, para los que priman el aspecto debilitador del mecanismo de titulización, el efecto de la titulización en la estabilidad financiera de la entidad depende del nivel de riesgo de los nuevos activos que, a su vez, está determinado en gran medida por el nivel de competitividad del mercado (Instefjord, 2005). Así, si la liquidez que se consigue mediante la titulización se utiliza para ampliar la cantidad de activos totales, o con fines como la recompra de acciones o el pago de un dividendo mayor, puede generar incluso mayor apalancamiento, debilitando la estabilidad financiera de la entidad (Shin, 2009; Leland, 2007).

Los trabajos empíricos que analizan el efecto de la titulización sobre el perfil de riesgo coinciden en señalar un incremento del riesgo sistemático para las entidades originadoras (Franke y Krahnen, 2006; Hänsel y Krahnen, 2007; Uhde y Michalak, 2010; Nijskens y Wagner, 2011). Estos trabajos sugieren que el efecto de la reducción del riesgo derivado de la titulización es absorbido por la reinversión de liquidez en proyectos más arriesgados, y que esta reducción está básicamente determinada por la técnica de la estratificación de las emisiones de titulización. Por tanto, un beta creciente post-evento debería ser consecuencia del hecho de que los tramos de primeras pérdidas muestran una mayor probabilidad de fallidos que los tramos sénior, menos arriesgados, que fueron transferidos a inversores externos. El trabajo de Hänsel y Krahnen (2007), al incorporar en la muestra de estudio bancos americanos y europeos, permitió observar que el incremento en el riesgo sistemático era significativamente mayor para los bancos de la Europa continental que para las instituciones del Reino Unido o de Estados Unidos. El trabajo de Uhde y Michalak (2010), además de confirmar el incremento del riesgo sistemático para diferentes características fundamentales de la entidad originadora, atendiendo al valor del beta pre-evento concluye que el efecto de la titulización sobre el riesgo es positivo cuando el riesgo sistemático pre-evento es inferior al nivel del mercado, y viceversa, indicando que se produce una mejor diversificación en el balance.

Por otro lado, tenemos trabajos, como el de Dionne y Harchaoui (2003), que señalan que el incremento en el volumen de riesgo transferido tiene un efecto negativo en la calidad de los activos del banco y en su solidez financiera. Uzun y Webb (2007) encuentran evidencia de que la disminución en la solidez financiera de una institución está relacionada con la titulización de las tarjetas de crédito, mientras que la titulización de los préstamos hipotecarios y de las líneas de crédito con garantía hipotecaria tienen un impacto positivo. Bannier y Hänsel (2008) defienden que la probabilidad de titulizar por parte de una entidad financiera aumenta con su tamaño y disminuye con la liquidez. Asimismo, las entidades con mayor riesgo de crédito son más propensas a titulizar, sugiriendo que la titulización se utiliza como mecanismo de transferencia del riesgo. Jiangli y Pritsker (2008) muestran que el uso de la titulización hipotecaria reduce el riesgo de insolvencia e incrementa el apalancamiento y la rentabilidad.

La gran mayoría de los trabajos realizados para el mercado español coinciden en que el proceso de titulización se ha llevado a cabo con el fin prioritario de obtener liquidez y no como un mecanismo de transferencia de riesgo (Fuentes Egusquiza, 2007; Martín-Oliver y Saurina, 2007; Catarineu y Pérez, 2008; Cardone-Riportella et al., 2010). En el ámbito del mercado español nos gustaría también destacar el trabajo de Martínez-Solano et al. (2009), que tras estudiar la reacción del mercado continuo ante las emisiones de titulización, concluyen que existen rentabilidades anormales positivas el día posterior a la comunicación previa a la Comisión Nacional del Mercado de Valores (CNMV), que los promedios de las rentabilidades anormales son positivos en varios intervalos en torno a la fecha de anuncio, y que la reacción del mercado es mayor ante anuncios realizados por bancos con un mayor peso de los recursos propios en su estructura de capital y menor rentabilidad financiera.

Tal y como hemos puesto de manifiesto anteriormente, el objetivo de nuestro trabajo es estudiar el riesgo sistemático de las entidades originadoras en España. Sabemos que en el mercado español el modelo de titulización utilizado predominantemente ha sido el modelo de «originar para mantener» y, en este caso, solo se produce una transferencia real de riesgo cuando la pérdida final de la cartera es superior al tramo de primeras pérdidas6. Por tanto, podríamos esperar un incremento del riesgo sistemático en las entidades originadoras. Pero no debemos olvidarnos del efecto indirecto derivado de la reinversión de los nuevos fondos captados que podría estar destinado a activos con menor correlación con la cartera de la entidad originadora, mejorando la diversificación, o por el contrario, podría dirigirse a activos de menor calidad crediticia. En este sentido, y sobre todo en los últimos años de expansión del crédito, la titulización pudo haber fomentado la expansión del crédito de peor calidad y haber contribuido no solo a generar productos de menor calidad crediticia, sino a reducir la solidad financiera de las entidades bancarias, incrementando su riesgo.

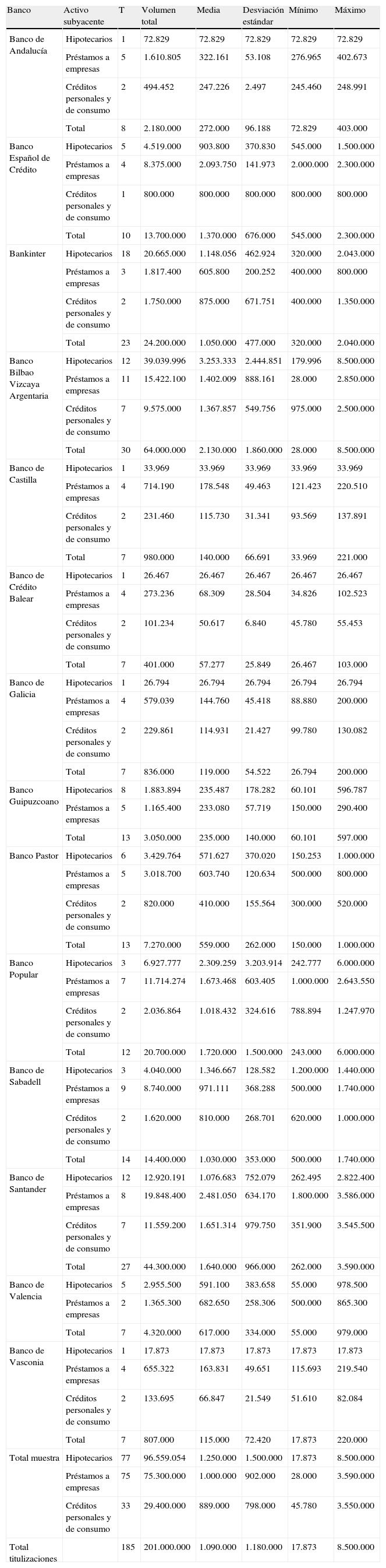

3Datos y metodología econométrica3.1Datos y fuentesNuestra base de datos está formada por 468 emisiones de bonos de titulización hipotecaria (BTH) y de bonos de titulización de activos (BTA) realizadas en España entre 1993 y julio de 2010. Se obtuvieron consultando las páginas web de la CNMV, del mercado español de deuda corporativa AIAF, y de las gestoras de titulización existentes en España. Asimismo disponemos de información de las cotizaciones diarias de cierre de las acciones de 14 de los bancos7 que han intervenido como entidades cedentes en las emisiones de titulización, recogida en la página web de Bolsas y Mercados Españoles. En nuestra base de datos hemos contabilizado hasta 25 bancos que han participado como entidad cedente, pero solo hemos podido recoger precios de cierre de los que cotizan —o hayan cotizado durante un tiempo— en Bolsa8. Por tanto, nuestra base de datos ha quedado reducida a 185 emisiones de titulización tradicionales correspondientes a 14 bancos emisores cotizados (tabla 1). El volumen medio de las emisiones es de 1.090 millones de euros, siendo el 42% de origen hipotecario, el 40% de préstamos a empresas y el 18% de créditos personales y consumo. En cuanto a los bancos originadores más activos, en primer lugar está BBVA, con 30 emisiones, seguido del Santander, con 27, y Bankinter, con 23. A estos bancos les corresponden las emisiones con mayor volumen, junto con las emisiones realizadas por Banco Popular y Banesto, y originan el 55% de las operaciones con garantía hipotecaria (tabla 1). Del total de emisiones de titulización, 32 son BTH y 153 BTA, y entre estas, casi el 50% tienen como garantía préstamos a empresas; el 29%, hipotecas, y el 22%, créditos personales y de consumo.

Estadísticos descriptivos de operaciones de titulización emitidas por bancos en España, 1993-2010

| Banco | Activo subyacente | T | Volumen total | Media | Desviación estándar | Mínimo | Máximo |

| Banco de Andalucía | Hipotecarios | 1 | 72.829 | 72.829 | 72.829 | 72.829 | 72.829 |

| Préstamos a empresas | 5 | 1.610.805 | 322.161 | 53.108 | 276.965 | 402.673 | |

| Créditos personales y de consumo | 2 | 494.452 | 247.226 | 2.497 | 245.460 | 248.991 | |

| Total | 8 | 2.180.000 | 272.000 | 96.188 | 72.829 | 403.000 | |

| Banco Español de Crédito | Hipotecarios | 5 | 4.519.000 | 903.800 | 370.830 | 545.000 | 1.500.000 |

| Préstamos a empresas | 4 | 8.375.000 | 2.093.750 | 141.973 | 2.000.000 | 2.300.000 | |

| Créditos personales y de consumo | 1 | 800.000 | 800.000 | 800.000 | 800.000 | 800.000 | |

| Total | 10 | 13.700.000 | 1.370.000 | 676.000 | 545.000 | 2.300.000 | |

| Bankinter | Hipotecarios | 18 | 20.665.000 | 1.148.056 | 462.924 | 320.000 | 2.043.000 |

| Préstamos a empresas | 3 | 1.817.400 | 605.800 | 200.252 | 400.000 | 800.000 | |

| Créditos personales y de consumo | 2 | 1.750.000 | 875.000 | 671.751 | 400.000 | 1.350.000 | |

| Total | 23 | 24.200.000 | 1.050.000 | 477.000 | 320.000 | 2.040.000 | |

| Banco Bilbao Vizcaya Argentaria | Hipotecarios | 12 | 39.039.996 | 3.253.333 | 2.444.851 | 179.996 | 8.500.000 |

| Préstamos a empresas | 11 | 15.422.100 | 1.402.009 | 888.161 | 28.000 | 2.850.000 | |

| Créditos personales y de consumo | 7 | 9.575.000 | 1.367.857 | 549.756 | 975.000 | 2.500.000 | |

| Total | 30 | 64.000.000 | 2.130.000 | 1.860.000 | 28.000 | 8.500.000 | |

| Banco de Castilla | Hipotecarios | 1 | 33.969 | 33.969 | 33.969 | 33.969 | 33.969 |

| Préstamos a empresas | 4 | 714.190 | 178.548 | 49.463 | 121.423 | 220.510 | |

| Créditos personales y de consumo | 2 | 231.460 | 115.730 | 31.341 | 93.569 | 137.891 | |

| Total | 7 | 980.000 | 140.000 | 66.691 | 33.969 | 221.000 | |

| Banco de Crédito Balear | Hipotecarios | 1 | 26.467 | 26.467 | 26.467 | 26.467 | 26.467 |

| Préstamos a empresas | 4 | 273.236 | 68.309 | 28.504 | 34.826 | 102.523 | |

| Créditos personales y de consumo | 2 | 101.234 | 50.617 | 6.840 | 45.780 | 55.453 | |

| Total | 7 | 401.000 | 57.277 | 25.849 | 26.467 | 103.000 | |

| Banco de Galicia | Hipotecarios | 1 | 26.794 | 26.794 | 26.794 | 26.794 | 26.794 |

| Préstamos a empresas | 4 | 579.039 | 144.760 | 45.418 | 88.880 | 200.000 | |

| Créditos personales y de consumo | 2 | 229.861 | 114.931 | 21.427 | 99.780 | 130.082 | |

| Total | 7 | 836.000 | 119.000 | 54.522 | 26.794 | 200.000 | |

| Banco Guipuzcoano | Hipotecarios | 8 | 1.883.894 | 235.487 | 178.282 | 60.101 | 596.787 |

| Préstamos a empresas | 5 | 1.165.400 | 233.080 | 57.719 | 150.000 | 290.400 | |

| Total | 13 | 3.050.000 | 235.000 | 140.000 | 60.101 | 597.000 | |

| Banco Pastor | Hipotecarios | 6 | 3.429.764 | 571.627 | 370.020 | 150.253 | 1.000.000 |

| Préstamos a empresas | 5 | 3.018.700 | 603.740 | 120.634 | 500.000 | 800.000 | |

| Créditos personales y de consumo | 2 | 820.000 | 410.000 | 155.564 | 300.000 | 520.000 | |

| Total | 13 | 7.270.000 | 559.000 | 262.000 | 150.000 | 1.000.000 | |

| Banco Popular | Hipotecarios | 3 | 6.927.777 | 2.309.259 | 3.203.914 | 242.777 | 6.000.000 |

| Préstamos a empresas | 7 | 11.714.274 | 1.673.468 | 603.405 | 1.000.000 | 2.643.550 | |

| Créditos personales y de consumo | 2 | 2.036.864 | 1.018.432 | 324.616 | 788.894 | 1.247.970 | |

| Total | 12 | 20.700.000 | 1.720.000 | 1.500.000 | 243.000 | 6.000.000 | |

| Banco de Sabadell | Hipotecarios | 3 | 4.040.000 | 1.346.667 | 128.582 | 1.200.000 | 1.440.000 |

| Préstamos a empresas | 9 | 8.740.000 | 971.111 | 368.288 | 500.000 | 1.740.000 | |

| Créditos personales y de consumo | 2 | 1.620.000 | 810.000 | 268.701 | 620.000 | 1.000.000 | |

| Total | 14 | 14.400.000 | 1.030.000 | 353.000 | 500.000 | 1.740.000 | |

| Banco de Santander | Hipotecarios | 12 | 12.920.191 | 1.076.683 | 752.079 | 262.495 | 2.822.400 |

| Préstamos a empresas | 8 | 19.848.400 | 2.481.050 | 634.170 | 1.800.000 | 3.586.000 | |

| Créditos personales y de consumo | 7 | 11.559.200 | 1.651.314 | 979.750 | 351.900 | 3.545.500 | |

| Total | 27 | 44.300.000 | 1.640.000 | 966.000 | 262.000 | 3.590.000 | |

| Banco de Valencia | Hipotecarios | 5 | 2.955.500 | 591.100 | 383.658 | 55.000 | 978.500 |

| Préstamos a empresas | 2 | 1.365.300 | 682.650 | 258.306 | 500.000 | 865.300 | |

| Total | 7 | 4.320.000 | 617.000 | 334.000 | 55.000 | 979.000 | |

| Banco de Vasconia | Hipotecarios | 1 | 17.873 | 17.873 | 17.873 | 17.873 | 17.873 |

| Préstamos a empresas | 4 | 655.322 | 163.831 | 49.651 | 115.693 | 219.540 | |

| Créditos personales y de consumo | 2 | 133.695 | 66.847 | 21.549 | 51.610 | 82.084 | |

| Total | 7 | 807.000 | 115.000 | 72.420 | 17.873 | 220.000 | |

| Total muestra | Hipotecarios | 77 | 96.559.054 | 1.250.000 | 1.500.000 | 17.873 | 8.500.000 |

| Préstamos a empresas | 75 | 75.300.000 | 1.000.000 | 902.000 | 28.000 | 3.590.000 | |

| Créditos personales y de consumo | 33 | 29.400.000 | 889.000 | 798.000 | 45.780 | 3.550.000 | |

| Total titulizaciones | 185 | 201.000.000 | 1.090.000 | 1.180.000 | 17.873 | 8.500.000 |

En miles de euros.

Hemos utilizado también los cierres diarios del Ibex-35 durante el período analizado para reflejar la cartera de mercado.

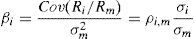

3.2Metodología econométricaNuestro objetivo es analizar los efectos de la titulización sobre el riesgo sistemático de los bancos emisores medido mediante el coeficiente beta. Nuestra hipótesis es que el cambio en el coeficiente beta, como consecuencia de la titulización, es distinto de cero. En un capital asset pricing model (CAPM) clásico, el beta viene dado por la siguiente expresión:

siendo Ri y Rm las rentabilidades de las acciones del banco y del mercado, respectivamente; ρi,m el coeficiente de correlación lineal entre el rendimiento del activo y del mercado, y σi y σm la desviación típica del rendimiento de la acción y del mercado, respectivamente. Por tanto, las variaciones en beta dependen de las variaciones en la desviación típica de los rendimientos de las acciones de los bancos respecto al mercado y del coeficiente de correlación entre el rendimiento de la acción y el rendimiento del mercado.

Siguiendo a Franke y Krahnen (2006), suponemos que las pérdidas en la cartera de activos del banco tienen un impacto directo en el valor actual de mercado de las acciones del banco. En consecuencia, una mayor desviación típica de las pérdidas por fallidos del banco se traduce en una mayor desviación típica en los rendimientos de las acciones. Así, manteniendo constante la correlación entre los rendimientos del mercado y las acciones de los bancos, una desviación típica mayor de los rendimientos de las acciones se traduce en un incremento en el riesgo sistemático bancario. Suponemos también que un incremento en la granularidad9 de la cartera de préstamos del banco implica una mayor correlación entre el banco y el mercado. Por consiguiente, un incremento en la granularidad se traducirá en una mejor diversificación de la cartera que se aproximará más a la cartera de mercado, aumentando la correlación entre los rendimientos del mercado y los de las acciones de la cartera. Además, debemos tener en cuenta que cualquier variación en el riesgo sistemático depende del nivel de riesgo pre-evento del banco en comparación con el nivel de mercado. Así, cuando el nivel de riesgo sistemático pre-evento es menor que el nivel de mercado, un incremento en la correlación con los rendimientos del mercado podría llevar a un incremento en el riesgo sistemático del banco. Por el contrario, cuando el nivel de riesgo sistemático pre-evento es mayor que el nivel de mercado, un incremento en la correlación con los rendimientos del mercado podría llevar a una disminución en el riesgo sistemático del banco.

Siguiendo a Uhde y Michalak (2010), el modelo propuesto parte del CAPM clásico e introduce mediante variables ficticias la posibilidad de que el riesgo sistemático de una entidad cambie en el entorno de la fecha en la que se conoce o se produce el evento y también con posterioridad a dicho intervalo temporal. De este modo, se plantea el modelo de regresión básico siguiente:

en donde Ri,t y Rm,t son rentabilidades diarias obtenidas como la primera diferencia de los logaritmos de las cotizaciones de cierre de las acciones y del Ibex-35, expresados en puntos porcentuales. Las ventanas o intervalos que consideramos son [–30, +30], [–20, +20], [–10, +10] y [–5, +5]10 días, y las regresiones se realizan utilizando 241 datos centrados en la fecha del evento. t0 es la fecha del evento; en nuestro trabajo consideramos 3 fechas de evento: la de emisión, que es el primer día de negociación; la fecha de registro, que es el día en que la titulización se registra en la CNMV, y la fecha de anuncio, que es el primer día de notificación de una titulización futura11. D1,t y D2,t son variables ficticias. D1,t toma valor 1 si T1≤t≤T2, siendo T1 y T2 principio y final de la ventana, y toma valor 0 si t no pertenece a la ventana. D2,t toma valor 1 si t>T2, y 0 para el resto.

La metodología propuesta por Lockwood y Kadiyala (1988) y Cyree y DeGennaro (2002) posibilita recoger que el cambio en el riesgo sistemático de los bancos no siga necesariamente una función lineal. Así, para permitir que el riesgo sistemático varíe gradualmente durante el período del evento y salga del mismo a niveles más altos o más bajos, se establecen betas que varían como sigue:

de forma que βi,1Δevento mide el cambio marginal del riesgo sistemático dentro de la ventana, permitiendo al βi,1 seguir una función continua lineal, convexa o cóncava. El parámetro βi,2 indica la forma funcional del cambio en el riesgo sistemático durante el período de la ventana. Si βi,2 es negativo, el cambio en el riesgo sistemático es una función convexa durante la ventana; si βi,2 es positivo, la función es cóncava. En el caso de que βi,2 sea igual a cero, el cambio en el riesgo sistemático es una función lineal. Esto nos permite observar cambios significativos en el riesgo sistemático durante el período de la ventana, poco estudiados en trabajos precedentes de eventos sobre el impacto de la titulización en el riesgo sistemático.

La ecuación (4) describe βi,1Δdespués, el cambio marginal del riesgo sistemático en el período post-evento. Por tanto, βi,1 puede salir de la ventana a un nivel más alto o más bajo comparado con el período pre-evento dependiendo de si βi,3 es mayor o menor que cero. βi,1 puede también ser constante si βi,2 y βi,3 son cero.

Sustituyendo (3) y (4) en (2), obtenemos el modelo de regresión modificado siguiente.

Permitiendo la variación de los betas durante y después del período del evento se introduce un error aleatorio ¿i,t como función de la rentabilidad del mercado, siendo a) ¿i,t=ηi,t durante el período de estimación pre-evento; b) εi,t=ηi,t+vi,tRm,t durante la ventana, y c) ¿i,t=ηi,t+ξi,tRm,t dentro del período post-evento. En este trabajo asumimos que la varianza de ¿it no es constante y suponemos que su variabilidad se recoge a través de un proceso GARCH(1,1)

donde hi,t=E(εi,t2/Ωt−1) es la varianza condicional de ¿it.

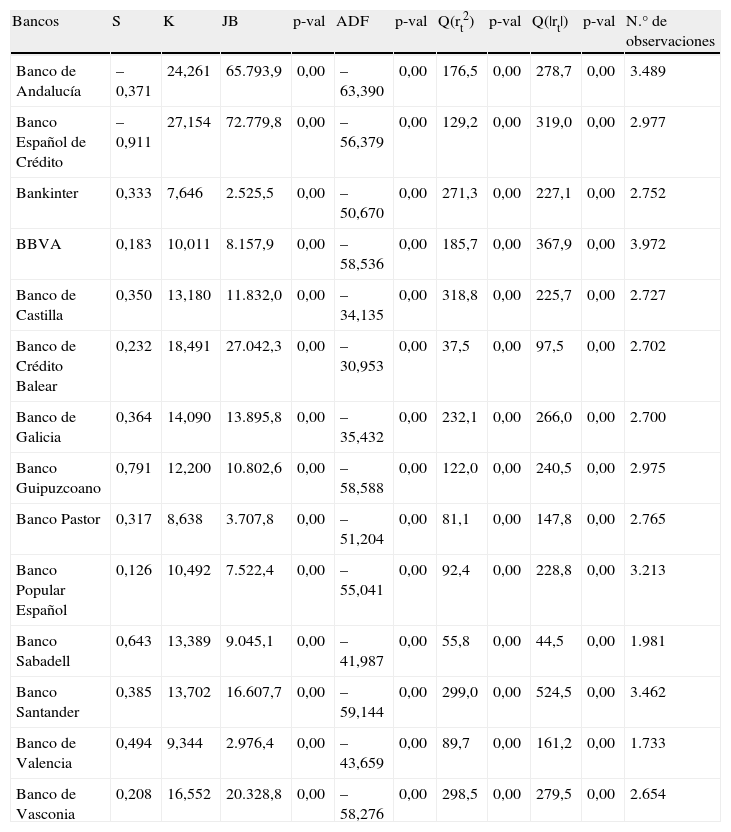

En la tabla 2 se evidencia la existencia de agrupamientos de volatilidad analizando la significación de los coeficientes de autocorrelación de primer orden de los cuadrados y de los valores absolutos de los rendimientos a través del estadístico de Ljung-Box y su probabilidad. Así se confirma la necesidad de modelizar la varianza condicional conjuntamente con la ecuación de la media condicional para obtener estimaciones más eficientes de los parámetros. Además, se observa que las series de rendimientos de las acciones son estacionarias (test ADF) y no se distribuyen normalmente (test JB). Los coeficientes de curtosis más elevados que los de una normal indican la mayor probabilidad de obtener valores extremos.

Análisis descriptivo y características de los rendimientos de las acciones de bancos españoles originadores de titulizaciones, 1993-2010

| Bancos | S | K | JB | p-val | ADF | p-val | Q(rt2) | p-val | Q(|rt|) | p-val | N.° de observaciones |

| Banco de Andalucía | –0,371 | 24,261 | 65.793,9 | 0,00 | –63,390 | 0,00 | 176,5 | 0,00 | 278,7 | 0,00 | 3.489 |

| Banco Español de Crédito | –0,911 | 27,154 | 72.779,8 | 0,00 | –56,379 | 0,00 | 129,2 | 0,00 | 319,0 | 0,00 | 2.977 |

| Bankinter | 0,333 | 7,646 | 2.525,5 | 0,00 | –50,670 | 0,00 | 271,3 | 0,00 | 227,1 | 0,00 | 2.752 |

| BBVA | 0,183 | 10,011 | 8.157,9 | 0,00 | –58,536 | 0,00 | 185,7 | 0,00 | 367,9 | 0,00 | 3.972 |

| Banco de Castilla | 0,350 | 13,180 | 11.832,0 | 0,00 | –34,135 | 0,00 | 318,8 | 0,00 | 225,7 | 0,00 | 2.727 |

| Banco de Crédito Balear | 0,232 | 18,491 | 27.042,3 | 0,00 | –30,953 | 0,00 | 37,5 | 0,00 | 97,5 | 0,00 | 2.702 |

| Banco de Galicia | 0,364 | 14,090 | 13.895,8 | 0,00 | –35,432 | 0,00 | 232,1 | 0,00 | 266,0 | 0,00 | 2.700 |

| Banco Guipuzcoano | 0,791 | 12,200 | 10.802,6 | 0,00 | –58,588 | 0,00 | 122,0 | 0,00 | 240,5 | 0,00 | 2.975 |

| Banco Pastor | 0,317 | 8,638 | 3.707,8 | 0,00 | –51,204 | 0,00 | 81,1 | 0,00 | 147,8 | 0,00 | 2.765 |

| Banco Popular Español | 0,126 | 10,492 | 7.522,4 | 0,00 | –55,041 | 0,00 | 92,4 | 0,00 | 228,8 | 0,00 | 3.213 |

| Banco Sabadell | 0,643 | 13,389 | 9.045,1 | 0,00 | –41,987 | 0,00 | 55,8 | 0,00 | 44,5 | 0,00 | 1.981 |

| Banco Santander | 0,385 | 13,702 | 16.607,7 | 0,00 | –59,144 | 0,00 | 299,0 | 0,00 | 524,5 | 0,00 | 3.462 |

| Banco de Valencia | 0,494 | 9,344 | 2.976,4 | 0,00 | –43,659 | 0,00 | 89,7 | 0,00 | 161,2 | 0,00 | 1.733 |

| Banco de Vasconia | 0,208 | 16,552 | 20.328,8 | 0,00 | –58,276 | 0,00 | 298,5 | 0,00 | 279,5 | 0,00 | 2.654 |

ADF: test de raíz unitaria de Dickey y Fuller ampliado, en el que los retardos de la ecuación auxiliar se determinan con el criterio de Schwarz; JB: test de Jarque-Bera de normalidad; K: coeficiente de curtosis; Q(rt2) y Q(|rt|): test de Ljung-Box para autocorrelación de primer orden de los cuadrados y de los valores absolutos de los rendimientos, respectivamente; S: coeficiente de asimetría.

Los datos utilizados corresponden al período que comprende desde enero de 1994 a octubre de 2010.

Como hemos indicado anteriormente, hemos realizado 185 estimaciones con una muestra de 241 días de cotización centrada en la fecha de emisión de los bonos, y hemos repetido el procedimiento con las fechas de registro y de anuncio. Siguiendo la metodología tipo de los estudios de evento, hemos calculado la media de cada uno de los coeficientes estimados en las ecuaciones (5) y (6) para las 185 regresiones. Para contrastar nuestra hipótesis de que los coeficientes del modelo son distintos de cero, utilizamos en primer lugar el test paramétrico convencional, el test «t». Como la validez de este contraste depende del supuesto de normalidad, que no se cumple en este caso, completamos nuestro análisis con un test no paramétrico, el test de Wilcoxon (signed rank test) para la mediana, que es más eficaz cuando no existe normalidad. Los resultados se completan con el número y porcentaje de coeficientes que son significativamente distintos de cero al nivel de significación del 10%12.

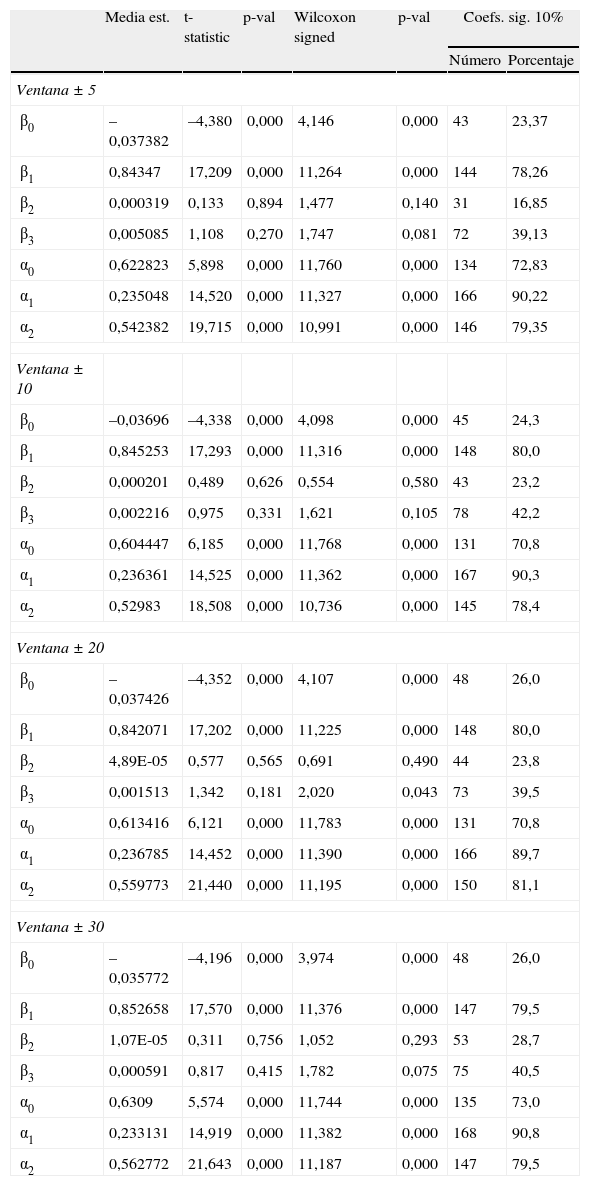

A continuación mostramos los resultados para la fecha de emisión, registro y anuncio (tablas 3–5). Para emisión y registro los resultados son similares y significativos, pero para la fecha de anuncio —aunque los coeficientes que recogen el cambio marginal en el riesgo sistemático durante la ventana del evento y con posterioridad a la misma son similares a emisión y registro— no resultan significativos. Para evitar ser repetitivos comentaremos detalladamente solo los resultados de la fecha de emisión y de la ventana de ±20, por resultar bastante representativa, aunque en las tablas se muestran los valores para todas las ventanas.

Resultados de los coeficientes estimados del modelo para la fecha de emisión de titulizaciones en España, 1993-2010

| Media est. | t-statistic | p-val | Wilcoxon signed | p-val | Coefs. sig. 10% | ||

| Número | Porcentaje | ||||||

| Ventana±5 | |||||||

| β0 | –0,037382 | –4,380 | 0,000 | 4,146 | 0,000 | 43 | 23,37 |

| β1 | 0,84347 | 17,209 | 0,000 | 11,264 | 0,000 | 144 | 78,26 |

| β2 | 0,000319 | 0,133 | 0,894 | 1,477 | 0,140 | 31 | 16,85 |

| β3 | 0,005085 | 1,108 | 0,270 | 1,747 | 0,081 | 72 | 39,13 |

| α0 | 0,622823 | 5,898 | 0,000 | 11,760 | 0,000 | 134 | 72,83 |

| α1 | 0,235048 | 14,520 | 0,000 | 11,327 | 0,000 | 166 | 90,22 |

| α2 | 0,542382 | 19,715 | 0,000 | 10,991 | 0,000 | 146 | 79,35 |

| Ventana±10 | |||||||

| β0 | –0,03696 | –4,338 | 0,000 | 4,098 | 0,000 | 45 | 24,3 |

| β1 | 0,845253 | 17,293 | 0,000 | 11,316 | 0,000 | 148 | 80,0 |

| β2 | 0,000201 | 0,489 | 0,626 | 0,554 | 0,580 | 43 | 23,2 |

| β3 | 0,002216 | 0,975 | 0,331 | 1,621 | 0,105 | 78 | 42,2 |

| α0 | 0,604447 | 6,185 | 0,000 | 11,768 | 0,000 | 131 | 70,8 |

| α1 | 0,236361 | 14,525 | 0,000 | 11,362 | 0,000 | 167 | 90,3 |

| α2 | 0,52983 | 18,508 | 0,000 | 10,736 | 0,000 | 145 | 78,4 |

| Ventana±20 | |||||||

| β0 | –0,037426 | –4,352 | 0,000 | 4,107 | 0,000 | 48 | 26,0 |

| β1 | 0,842071 | 17,202 | 0,000 | 11,225 | 0,000 | 148 | 80,0 |

| β2 | 4,89E-05 | 0,577 | 0,565 | 0,691 | 0,490 | 44 | 23,8 |

| β3 | 0,001513 | 1,342 | 0,181 | 2,020 | 0,043 | 73 | 39,5 |

| α0 | 0,613416 | 6,121 | 0,000 | 11,783 | 0,000 | 131 | 70,8 |

| α1 | 0,236785 | 14,452 | 0,000 | 11,390 | 0,000 | 166 | 89,7 |

| α2 | 0,559773 | 21,440 | 0,000 | 11,195 | 0,000 | 150 | 81,1 |

| Ventana ±30 | |||||||

| β0 | –0,035772 | –4,196 | 0,000 | 3,974 | 0,000 | 48 | 26,0 |

| β1 | 0,852658 | 17,570 | 0,000 | 11,376 | 0,000 | 147 | 79,5 |

| β2 | 1,07E-05 | 0,311 | 0,756 | 1,052 | 0,293 | 53 | 28,7 |

| β3 | 0,000591 | 0,817 | 0,415 | 1,782 | 0,075 | 75 | 40,5 |

| α0 | 0,6309 | 5,574 | 0,000 | 11,744 | 0,000 | 135 | 73,0 |

| α1 | 0,233131 | 14,919 | 0,000 | 11,382 | 0,000 | 168 | 90,8 |

| α2 | 0,562772 | 21,643 | 0,000 | 11,187 | 0,000 | 147 | 79,5 |

El modelo estimado es Ri,t=βi,0+βi,1Rm,t+βi,2T1−tt−T2D1,tRm,t+βi,3t−T1D1,t+T2−T1D2,tRm,t+εi,t para la media y hi,t=αi,0+αi,2,1εi,t2+αi,2hi,t−2 para la varianza condicional. Las estimaciones se han realizado para 185 titulizaciones con una muestra de 241 días de cotización centrada en la fecha de emisión de los bonos, siguiendo la metodología tipo del estudio de eventos para períodos de ventana de 10, 20, 40 y 60 días. Los resultados que se incluyen son la media de cada uno de los coeficientes estimados en las ecuaciones anteriores para las 185 regresiones, y el test paramétrico convencional —el test «t»— y el test no paramétrico —el test de Wilcoxon (signed rank test)— para contrastar la significatividad de dicha media. Los resultados se completan con el número y porcentaje de coeficientes que son significativamente distintos de cero al nivel de significación del 10%.

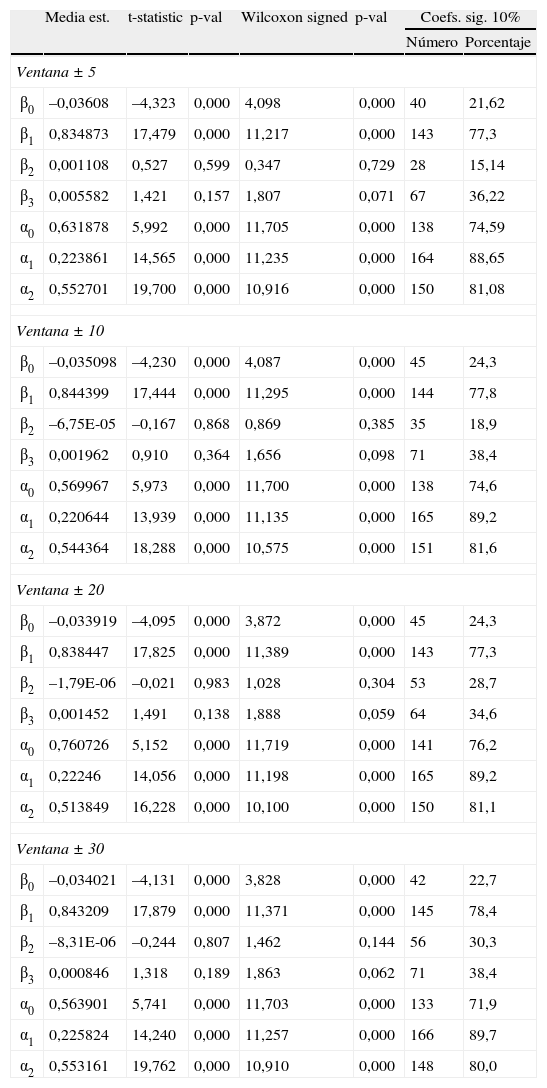

Resultados de los coeficientes estimados del modelo para la fecha de registro de titulizaciones en España, 1993-2010

| Media est. | t-statistic | p-val | Wilcoxon signed | p-val | Coefs. sig. 10% | ||

| Número | Porcentaje | ||||||

| Ventana±5 | |||||||

| β0 | –0,03608 | –4,323 | 0,000 | 4,098 | 0,000 | 40 | 21,62 |

| β1 | 0,834873 | 17,479 | 0,000 | 11,217 | 0,000 | 143 | 77,3 |

| β2 | 0,001108 | 0,527 | 0,599 | 0,347 | 0,729 | 28 | 15,14 |

| β3 | 0,005582 | 1,421 | 0,157 | 1,807 | 0,071 | 67 | 36,22 |

| α0 | 0,631878 | 5,992 | 0,000 | 11,705 | 0,000 | 138 | 74,59 |

| α1 | 0,223861 | 14,565 | 0,000 | 11,235 | 0,000 | 164 | 88,65 |

| α2 | 0,552701 | 19,700 | 0,000 | 10,916 | 0,000 | 150 | 81,08 |

| Ventana±10 | |||||||

| β0 | –0,035098 | –4,230 | 0,000 | 4,087 | 0,000 | 45 | 24,3 |

| β1 | 0,844399 | 17,444 | 0,000 | 11,295 | 0,000 | 144 | 77,8 |

| β2 | –6,75E-05 | –0,167 | 0,868 | 0,869 | 0,385 | 35 | 18,9 |

| β3 | 0,001962 | 0,910 | 0,364 | 1,656 | 0,098 | 71 | 38,4 |

| α0 | 0,569967 | 5,973 | 0,000 | 11,700 | 0,000 | 138 | 74,6 |

| α1 | 0,220644 | 13,939 | 0,000 | 11,135 | 0,000 | 165 | 89,2 |

| α2 | 0,544364 | 18,288 | 0,000 | 10,575 | 0,000 | 151 | 81,6 |

| Ventana ±20 | |||||||

| β0 | –0,033919 | –4,095 | 0,000 | 3,872 | 0,000 | 45 | 24,3 |

| β1 | 0,838447 | 17,825 | 0,000 | 11,389 | 0,000 | 143 | 77,3 |

| β2 | –1,79E-06 | –0,021 | 0,983 | 1,028 | 0,304 | 53 | 28,7 |

| β3 | 0,001452 | 1,491 | 0,138 | 1,888 | 0,059 | 64 | 34,6 |

| α0 | 0,760726 | 5,152 | 0,000 | 11,719 | 0,000 | 141 | 76,2 |

| α1 | 0,22246 | 14,056 | 0,000 | 11,198 | 0,000 | 165 | 89,2 |

| α2 | 0,513849 | 16,228 | 0,000 | 10,100 | 0,000 | 150 | 81,1 |

| Ventana±30 | |||||||

| β0 | –0,034021 | –4,131 | 0,000 | 3,828 | 0,000 | 42 | 22,7 |

| β1 | 0,843209 | 17,879 | 0,000 | 11,371 | 0,000 | 145 | 78,4 |

| β2 | –8,31E-06 | –0,244 | 0,807 | 1,462 | 0,144 | 56 | 30,3 |

| β3 | 0,000846 | 1,318 | 0,189 | 1,863 | 0,062 | 71 | 38,4 |

| α0 | 0,563901 | 5,741 | 0,000 | 11,703 | 0,000 | 133 | 71,9 |

| α1 | 0,225824 | 14,240 | 0,000 | 11,257 | 0,000 | 166 | 89,7 |

| α2 | 0,553161 | 19,762 | 0,000 | 10,910 | 0,000 | 148 | 80,0 |

El modelo estimado es Ri,t=βi,0+βi,1Rm,t+βi,2T1−tt−T2D1,tRm,t+βi,3t−T1D1,t+T2−T1D2,tRm,t+εi,t para la media y hi,t=αi,0+αi,1εi,t2+αi,2hi,t−1 para la varianza condicional. Las estimaciones se han realizado para 185 titulizaciones con una muestra de 241 días de cotización centrada en la fecha de registro de los bonos, siguiendo la metodología tipo del estudio de eventos para períodos de ventana de 10, 20, 40 y 60 días. Los resultados que se incluyen son la media de cada uno de los coeficientes estimados en las ecuaciones anteriores para las 185 regresiones, y el test paramétrico convencional —el test «t»— y el test no paramétrico —el test de Wilcoxon (signed rank test)— para contrastar la significatividad de dicha media. Los resultados se completan con el número y porcentaje de coeficientes que son significativamente distintos de cero al nivel de significación del 10.

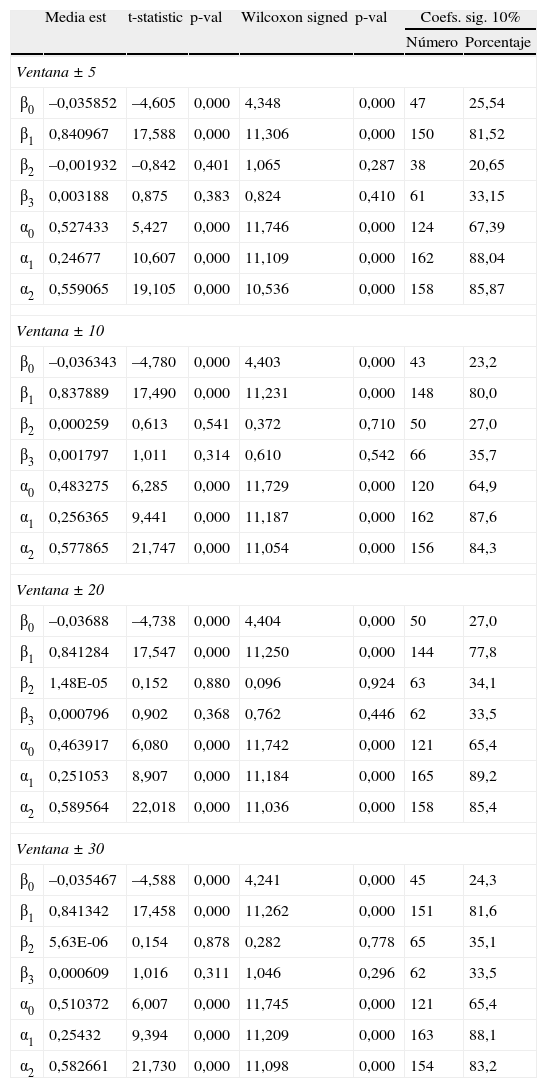

Resultados de los coeficientes estimados del modelo para la fecha de anuncio de titulizaciones en España, 1993-2010

| Media est | t-statistic | p-val | Wilcoxon signed | p-val | Coefs. sig. 10% | ||

| Número | Porcentaje | ||||||

| Ventana±5 | |||||||

| β0 | –0,035852 | –4,605 | 0,000 | 4,348 | 0,000 | 47 | 25,54 |

| β1 | 0,840967 | 17,588 | 0,000 | 11,306 | 0,000 | 150 | 81,52 |

| β2 | –0,001932 | –0,842 | 0,401 | 1,065 | 0,287 | 38 | 20,65 |

| β3 | 0,003188 | 0,875 | 0,383 | 0,824 | 0,410 | 61 | 33,15 |

| α0 | 0,527433 | 5,427 | 0,000 | 11,746 | 0,000 | 124 | 67,39 |

| α1 | 0,24677 | 10,607 | 0,000 | 11,109 | 0,000 | 162 | 88,04 |

| α2 | 0,559065 | 19,105 | 0,000 | 10,536 | 0,000 | 158 | 85,87 |

| Ventana±10 | |||||||

| β0 | –0,036343 | –4,780 | 0,000 | 4,403 | 0,000 | 43 | 23,2 |

| β1 | 0,837889 | 17,490 | 0,000 | 11,231 | 0,000 | 148 | 80,0 |

| β2 | 0,000259 | 0,613 | 0,541 | 0,372 | 0,710 | 50 | 27,0 |

| β3 | 0,001797 | 1,011 | 0,314 | 0,610 | 0,542 | 66 | 35,7 |

| α0 | 0,483275 | 6,285 | 0,000 | 11,729 | 0,000 | 120 | 64,9 |

| α1 | 0,256365 | 9,441 | 0,000 | 11,187 | 0,000 | 162 | 87,6 |

| α2 | 0,577865 | 21,747 | 0,000 | 11,054 | 0,000 | 156 | 84,3 |

| Ventana±20 | |||||||

| β0 | –0,03688 | –4,738 | 0,000 | 4,404 | 0,000 | 50 | 27,0 |

| β1 | 0,841284 | 17,547 | 0,000 | 11,250 | 0,000 | 144 | 77,8 |

| β2 | 1,48E-05 | 0,152 | 0,880 | 0,096 | 0,924 | 63 | 34,1 |

| β3 | 0,000796 | 0,902 | 0,368 | 0,762 | 0,446 | 62 | 33,5 |

| α0 | 0,463917 | 6,080 | 0,000 | 11,742 | 0,000 | 121 | 65,4 |

| α1 | 0,251053 | 8,907 | 0,000 | 11,184 | 0,000 | 165 | 89,2 |

| α2 | 0,589564 | 22,018 | 0,000 | 11,036 | 0,000 | 158 | 85,4 |

| Ventana±30 | |||||||

| β0 | –0,035467 | –4,588 | 0,000 | 4,241 | 0,000 | 45 | 24,3 |

| β1 | 0,841342 | 17,458 | 0,000 | 11,262 | 0,000 | 151 | 81,6 |

| β2 | 5,63E-06 | 0,154 | 0,878 | 0,282 | 0,778 | 65 | 35,1 |

| β3 | 0,000609 | 1,016 | 0,311 | 1,046 | 0,296 | 62 | 33,5 |

| α0 | 0,510372 | 6,007 | 0,000 | 11,745 | 0,000 | 121 | 65,4 |

| α1 | 0,25432 | 9,394 | 0,000 | 11,209 | 0,000 | 163 | 88,1 |

| α2 | 0,582661 | 21,730 | 0,000 | 11,098 | 0,000 | 154 | 83,2 |

El modelo estimado es Ri,t=βi,0+βi,1Rm,t+βi,2T1−tt−T2D1,tRm,t+βi,3t−T1D1,t+T2−T1D2,tRm,t+εi,t para la media y hi,t=αi,0+αi,1εi,t2+αi,2hi,t−1 para la varianza condicional. Las estimaciones se han realizado para 185 titulizaciones con una muestra de 241 días de cotización centrada en la fecha de anuncio de los bonos, siguiendo la metodología tipo del estudio de eventos para períodos de ventana de 10, 20, 40 y 60 días. Los resultados que se incluyen son la media de cada uno de los coeficientes estimados en las ecuaciones anteriores para las 185 regresiones, y el test paramétrico convencional —el test «t»— y el test no paramétrico —el test de Wilcoxon (signed rank test)— para contrastar la significatividad de dicha media. Los resultados se completan con el número y porcentaje de coeficientes que son significativamente distintos de cero al nivel de significación del 10.

Como podemos observar en la tabla 3, en la que se muestran los resultados para la fecha de emisión, los parámetros que miden el posible cambio en el riesgo sistemático son significativamente distintos de cero en 44 casos para β2 y en 73 casos para β3, lo que supone respectivamente el 23,8 y el 39,5% de los coeficientes estimados. Los cambios en el riesgo sistemático medidos por estos parámetros no son lo suficientemente grandes para obtener una media significativamente distinta de cero en el caso de β2, pero sí en el de β3.

Por lo que se refiere a la ecuación del GARCH(1,1), se observan 131 coeficientes significativos en el caso de α0, 166 en el de α1 y 150 en el de α2. Por lo tanto, el 89,7% de los α1 y el 81,1% de los α2 son significativos, lo que confirma la necesidad de modelizar la varianza condicionada, circunstancia que ya se pone de manifiesto en los resultados de la tabla 2.

El valor estimado medio de los coeficientes β1 antes de la ventana del evento es 0,842. La media de los coeficientes β2 es positiva (4,89×10−5) pero no significativa, lo que hace que la evolución del riesgo sistemático durante la ventana de emisión siga una tendencia lineal13. Al final de la ventana, el riesgo sistemático alcanza un máximo de 0,903 (fig. 1). Esta evolución es consecuencia de haber obtenido un valor medio significativo para los β3 de 0,001513. De esta forma, el cambio medio en el riesgo sistemático en la ventana es de 0,06052.

. Esta figura se refiere a los resultados de la tabla 3 para la ventana de ±20, y en ella se muestra la evolución del riesgo sistemático dentro de la ventana del evento para el conjunto de las 185 transacciones de titulización en el entorno de la fecha de emisión.")

Riesgo sistemático de las entidades originadoras de titulizaciones en España, 1993-2010 (emisión y ventana ±20). Esta figura se refiere a los resultados de la tabla 3 para la ventana de ±20, y en ella se muestra la evolución del riesgo sistemático dentro de la ventana del evento para el conjunto de las 185 transacciones de titulización en el entorno de la fecha de emisión.

La elección de la ventana es en cierto modo arbitraria, ya que se supone que la respuesta de los precios de las acciones a los anuncios y emisiones de titulización, durante y después del período del evento, refleja totalmente el impacto económico en el riesgo sistemático del banco. Como desconocemos el período que recoge la reacción completa del mercado a estos acontecimientos, realizamos la estimación para períodos de 10, 20, 40 y 60 días. Los resultados se mantienen para todas las ventanas. Así, aunque el cambio diario en el riesgo sistemático durante la ventana difiere en función de su amplitud, el beta post-evento resultado del cambio acumulado es muy similar en los 4 casos: 0,8943, 0,8896, 0,9026 y 0,888 para las ventanas de 10, 20, 40 y 60 días, respectivamente.

En la tabla 4 se muestran los resultados para la fecha de registro, que son muy similares a los correspondientes a la fecha de emisión, tanto en lo relativo a las medias de las estimaciones de los coeficientes como en los contrastes de nulidad de dichas medias. Esta similitud se observa también en cuanto al porcentaje de coeficientes significativos. Los resultados para la ventana de ±20 días indican que el valor medio de los coeficientes β1 antes de la ventana del evento es 0,838. La tendencia lineal seguida por el riesgo sistemático durante la ventana conduce a un riesgo post-evento de 0,8965 (fig. 2), ligeramente superior al de emisión. Esto es debido a un valor medio significativo de los β3 igual a 0,00145. Por lo tanto, el cambio medio en el riesgo sistemático en la ventana es de 0,05808.

. Esta figura se refiere a los resultados de la tabla 4 para la ventana de ±20, y en ella se muestra la evolución del riesgo sistemático dentro de la ventana del evento para el conjunto de las 185 transacciones de titulización en el entorno de la fecha de registro.")

Riesgo sistemático de las entidades originadoras de titulizaciones en España, 1993-2010 (registro y ventana ±20). Esta figura se refiere a los resultados de la tabla 4 para la ventana de ±20, y en ella se muestra la evolución del riesgo sistemático dentro de la ventana del evento para el conjunto de las 185 transacciones de titulización en el entorno de la fecha de registro.

Nuestros resultados confirman un incremento lineal en el riesgo sistemático de los bancos españoles durante la ventana del evento. La transmisión del riesgo puede ser prácticamente nula cuando el riesgo de los valores extremos del tramo sénior está por debajo del nivel de riesgo de fallidos del tramo de primeras pérdidas retenido por el originador. Además, teniendo en cuenta el efecto indirecto de la titulización, el riesgo sistemático post-evento aumenta cuando el banco reinvierte en activos de mayor riesgo. Podría también incrementarse el coeficiente beta aun cuando la reinversión de la liquidez obtenida de la titulización fuese en activos que diesen lugar a una cartera mejor diversificada, si el riesgo sistemático pre-evento fuese menor de 1, como ocurre en nuestra muestra (β1=0,8421). Cuanto más diversificada esté la cartera del banco, la variabilidad de sus rendimientos estará más próxima a la variabilidad de los de la cartera del mercado y, por tanto, su beta más próximo a 1.

4.2Análisis por submuestrasA continuación realizamos varias pruebas para examinar el cambio en nuestros resultados en función de distintas características de los bancos y de las emisiones de titulización. Los comentarios y los resultados que se muestran hacen referencia a la fecha de emisión y la ventana de ±20 días.

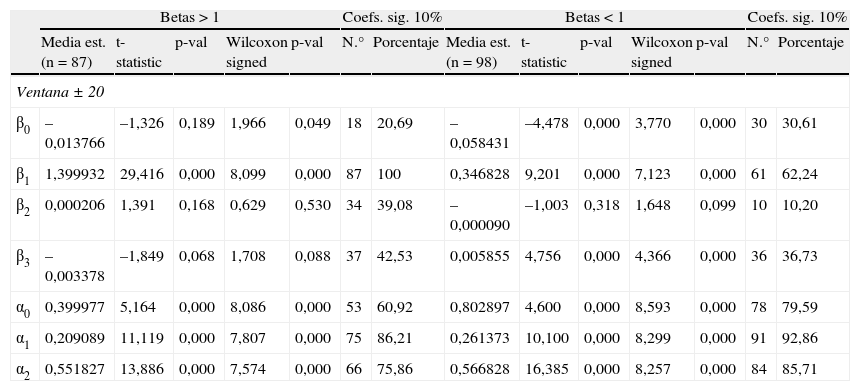

4.2.1Submuestras dependiendo del beta pre-eventoPara controlar el impacto que la titulización tiene sobre el nivel de riesgo sistemático durante y después del evento dividimos nuestra muestra en 2 submuestras: la primera con 98 transacciones de titulización con betas pre-evento menores de 1, y una segunda con 87 transacciones con betas pre-evento mayores de 1.

En la tabla 6 se observa un valor positivo y significativo del coeficiente β3 (0,0058), lo cual demuestra que el nivel de riesgo sistemático post-evento aumenta para las entidades con un nivel pre-evento menor que el de mercado. Sin embargo, para las entidades con niveles pre-evento mayores que los del mercado, el coeficiente β3, que también es significativo, toma un valor negativo (–0,0033), lo cual se traduce en una disminución del riesgo sistemático post-evento.

Resultados de los coeficientes estimados del modelo para la fecha de emisión por betas mayores y menores de 1 de operaciones de titulización en España, 1993-2010

| Betas>1 | Coefs. sig. 10% | Betas<1 | Coefs. sig. 10% | |||||||||||

| Media est. (n=87) | t-statistic | p-val | Wilcoxon signed | p-val | N.° | Porcentaje | Media est. (n=98) | t-statistic | p-val | Wilcoxon signed | p-val | N.° | Porcentaje | |

| Ventana±20 | ||||||||||||||

| β0 | –0,013766 | –1,326 | 0,189 | 1,966 | 0,049 | 18 | 20,69 | –0,058431 | –4,478 | 0,000 | 3,770 | 0,000 | 30 | 30,61 |

| β1 | 1,399932 | 29,416 | 0,000 | 8,099 | 0,000 | 87 | 100 | 0,346828 | 9,201 | 0,000 | 7,123 | 0,000 | 61 | 62,24 |

| β2 | 0,000206 | 1,391 | 0,168 | 0,629 | 0,530 | 34 | 39,08 | –0,000090 | –1,003 | 0,318 | 1,648 | 0,099 | 10 | 10,20 |

| β3 | –0,003378 | –1,849 | 0,068 | 1,708 | 0,088 | 37 | 42,53 | 0,005855 | 4,756 | 0,000 | 4,366 | 0,000 | 36 | 36,73 |

| α0 | 0,399977 | 5,164 | 0,000 | 8,086 | 0,000 | 53 | 60,92 | 0,802897 | 4,600 | 0,000 | 8,593 | 0,000 | 78 | 79,59 |

| α1 | 0,209089 | 11,119 | 0,000 | 7,807 | 0,000 | 75 | 86,21 | 0,261373 | 10,100 | 0,000 | 8,299 | 0,000 | 91 | 92,86 |

| α2 | 0,551827 | 13,886 | 0,000 | 7,574 | 0,000 | 66 | 75,86 | 0,566828 | 16,385 | 0,000 | 8,257 | 0,000 | 84 | 85,71 |

El modelo empírico y los parámetros estimados son los que aparecen en la tabla 3. Se han construido 2 submuestras: una constituida por 87 transacciones de titulización con un beta pre-evento <1 (bancos con un riesgo sistemático inferior al nivel de mercado) y otra de 98 transacciones de titulización con un beta pre-evento >1 (bancos con un riesgo sistemático superior al nivel de mercado) para controlar el impacto del nivel del riesgo sistemático pre-evento en el cambio del riesgo sistemático durante y después del período de evento centrado en la fecha de emisión para una ventana de 40 días. Los resultados que se incluyen son la media de cada uno de los coeficientes estimados en las ecuaciones anteriores para cada submuestra, y el test paramétrico convencional —el test «t»— y el test no paramétrico —el test de Wilcoxon (signed rank test)— para contrastar la significatividad de dicha media. Los resultados se completan con el número y porcentaje de coeficientes que son significativamente distintos de cero al nivel de significación del 10%.

Por tanto, el efecto de la titulización sobre el riesgo sistemático de la entidad originadora está asociado a su nivel pre-evento. Si el riesgo sistemático pre-evento es menor que el de mercado, la titulización lo aumenta; así, las entidades con betas menores que la unidad diversifican sus carteras aproximándose a la cartera de mercado y, en consecuencia, su riesgo sistemático aumentará. Por el contrario, si el riesgo sistemático pre-evento supera al de mercado, la titulización reduce el riesgo sistemático, lo cual indica que el riesgo de crédito puede ser transferido desde los bancos a los inversores externos mediante la titulización. Esta subdivisión muestra claramente que la titulización mejora la diversificación de la cartera del banco.

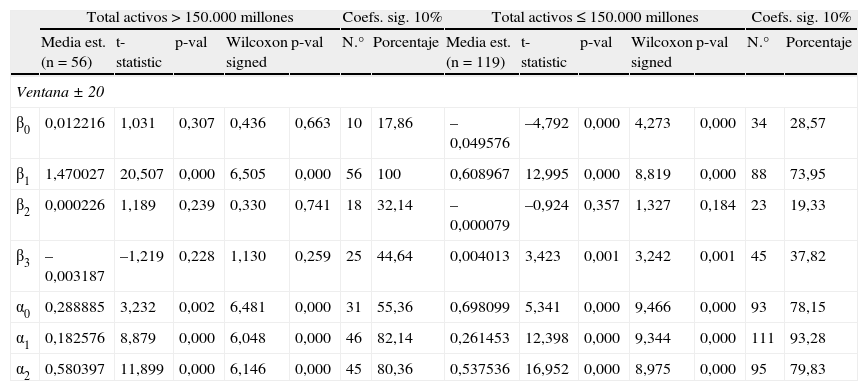

4.2.2Submuestras dependiendo del tamaño del banco cedenteSeguidamente dividimos la muestra en 2: por un lado, 56 titulizaciones originadas por bancos grandes (total de activos superior a 150.000 millones de euros), y por otro, 119 titulizaciones originadas por bancos medianos y pequeños (total de activos menor o igual a 150.000 millones de euros)14. La tabla 7 muestra que la media de los coeficientes β1 estimados es menor de 1 para los bancos medianos y pequeños (0,61), mientras que para los grandes bancos es superior a uno (1,47). Es destacable la gran diferencia en el riesgo sistemático antes de la titulización entre bancos grandes y bancos pequeños y medianos. Los primeros muestran un coeficiente muy superior al del mercado y, por tanto, un riesgo pre-evento muy superior a la media. El valor medio estimado para β3 es de 0,004 para los bancos medianos y pequeños y no es significativamente distinto de cero para los bancos grandes, indicando que la titulización es un evento de más relevancia para las entidades financieras medianas y pequeñas, que ven incrementar su riesgo sistemático como consecuencia del proceso.

Resultados de los coeficientes estimados del modelo para la fecha de emisión por tamaño de la entidad originadora de operaciones de titulización en España, 1993-2010

| Total activos>150.000 millones | Coefs. sig. 10% | Total activos≤150.000 millones | Coefs. sig. 10% | |||||||||||

| Media est. (n=56) | t-statistic | p-val | Wilcoxon signed | p-val | N.° | Porcentaje | Media est. (n=119) | t-statistic | p-val | Wilcoxon signed | p-val | N.° | Porcentaje | |

| Ventana±20 | ||||||||||||||

| β0 | 0,012216 | 1,031 | 0,307 | 0,436 | 0,663 | 10 | 17,86 | –0,049576 | –4,792 | 0,000 | 4,273 | 0,000 | 34 | 28,57 |

| β1 | 1,470027 | 20,507 | 0,000 | 6,505 | 0,000 | 56 | 100 | 0,608967 | 12,995 | 0,000 | 8,819 | 0,000 | 88 | 73,95 |

| β2 | 0,000226 | 1,189 | 0,239 | 0,330 | 0,741 | 18 | 32,14 | –0,000079 | –0,924 | 0,357 | 1,327 | 0,184 | 23 | 19,33 |

| β3 | –0,003187 | –1,219 | 0,228 | 1,130 | 0,259 | 25 | 44,64 | 0,004013 | 3,423 | 0,001 | 3,242 | 0,001 | 45 | 37,82 |

| α0 | 0,288885 | 3,232 | 0,002 | 6,481 | 0,000 | 31 | 55,36 | 0,698099 | 5,341 | 0,000 | 9,466 | 0,000 | 93 | 78,15 |

| α1 | 0,182576 | 8,879 | 0,000 | 6,048 | 0,000 | 46 | 82,14 | 0,261453 | 12,398 | 0,000 | 9,344 | 0,000 | 111 | 93,28 |

| α2 | 0,580397 | 11,899 | 0,000 | 6,146 | 0,000 | 45 | 80,36 | 0,537536 | 16,952 | 0,000 | 8,975 | 0,000 | 95 | 79,83 |

El modelo empírico y los parámetros estimados son los que aparecen en la tabla 3. Se ha utilizado como proxy del tamaño del banco el número de activos totales. Teniendo en cuenta esta variable se han construido dos submuestras con 56 transacciones de titulización para bancos grandes y 119 transacciones de titulización para entidades financieras medianas y pequeñas para controlar el impacto de la titulización en el cambio en el riesgo sistemático durante y después del periodo de evento dependiendo del tamaño del banco.

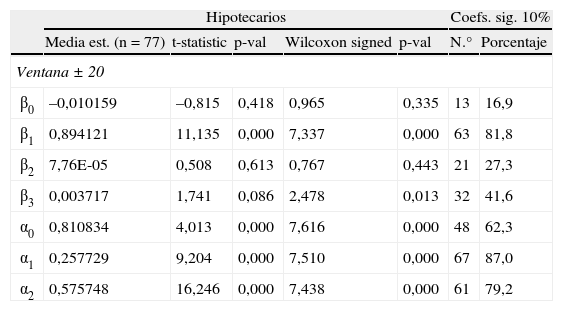

Para controlar el impacto del activo subyacente sobre el cambio en el riesgo global, hemos divido la muestra en 3 submuestras, dependiendo de si el activo subyacente está formado por préstamos hipotecarios (77 emisiones), por préstamos a empresas (75 emisiones) o por préstamos de consumo y personales (33 emisiones). Los resultados se muestran en la tabla 8. Lo más destacable es que el valor medio estimado del coeficiente β3 es significativamente positivo (0,0037) solo para la submuestra de préstamos hipotecarios. Es sabido que el impacto de la titulización sobre el riesgo sistemático de las entidades cedentes está condicionado por las características de los respectivos activos subyacentes: grado de diversificación, granularidad y riesgo de la contraparte, asociados a la cartera titulizada (Uhde y Michalak, 2010). Además, también será relevante la cantidad de riesgo de crédito dentro de la cartera de préstamos residual, cartera que permanece en el banco después de la titulización. Las titulizaciones de nuestra muestra con garantía de préstamos hipotecarios se corresponden con las emisiones de mayor volumen (en promedio). Por este motivo pensamos que los préstamos hipotecarios pueden ser la garantía mejor diversificada, lo cual explicaría el β1, previo a la titulización, de 0,8941, el más próximo a1. El cambio en el riesgo sistemático durante la ventana es positivo (β3=0,0037), aproximándose más a la cartera del mercado; por tanto, vemos también que la titulización permitiría mejorar la diversificación de la cartera del banco.

Resultados de los coeficientes estimados del modelo para la fecha de emisión por tipo de garantía en operaciones de titulización en España, 1993-2010

| Hipotecarios | Coefs. sig. 10% | ||||||

| Media est. (n=77) | t-statistic | p-val | Wilcoxon signed | p-val | N.° | Porcentaje | |

| Ventana±20 | |||||||

| β0 | –0,010159 | –0,815 | 0,418 | 0,965 | 0,335 | 13 | 16,9 |

| β1 | 0,894121 | 11,135 | 0,000 | 7,337 | 0,000 | 63 | 81,8 |

| β2 | 7,76E-05 | 0,508 | 0,613 | 0,767 | 0,443 | 21 | 27,3 |

| β3 | 0,003717 | 1,741 | 0,086 | 2,478 | 0,013 | 32 | 41,6 |

| α0 | 0,810834 | 4,013 | 0,000 | 7,616 | 0,000 | 48 | 62,3 |

| α1 | 0,257729 | 9,204 | 0,000 | 7,510 | 0,000 | 67 | 87,0 |

| α2 | 0,575748 | 16,246 | 0,000 | 7,438 | 0,000 | 61 | 79,2 |

| Préstamos empresas | Coefs. sig. 10% | ||||||

| Media est. (n=75) | t-statistic | p-val | Wilcoxon signed | p-val | N.° | Porcentaje | |

| Ventana±20 | |||||||

| β0 | –0,040326 | –3,314 | 0,001 | 3,039 | 0,002 | 26 | 34,67 |

| β1 | 0,788774 | 10,515 | 0,000 | 7,195 | 0,000 | 59 | 78,67 |

| β2 | 0,000026 | 0,229 | 0,820 | 0,246 | 0,806 | 12 | 16,00 |

| β3 | –0,000694 | –0,440 | 0,661 | 0,034 | 0,973 | 32 | 42,67 |

| α0 | 0,371491 | 6,107 | 0,000 | 7,506 | 0,000 | 56 | 74,67 |

| α1 | 0,226591 | 10,041 | 0,000 | 7,258 | 0,000 | 69 | 92,00 |

| α2 | 0,553465 | 13,039 | 0,000 | 7,068 | 0,000 | 63 | 84,00 |

| Préstamos consumo y personales | Coefs. sig. 10% | ||||||

| Media est. (n=33) | t-statistic | p-val | Wilcoxon signed | p-val | N.° | Porcentaje | |

| Ventana±20 | |||||||

| β0 | –0,094461 | –3,895 | 0,001 | 3,323 | 0,001 | 9 | 27,27 |

| β1 | 0,841751 | 7,836 | 0,000 | 4,538 | 0,000 | 26 | 78,79 |

| β2 | 0,000034 | 0,185 | 0,855 | 0,054 | 0,957 | 11 | 33,33 |

| β3 | 0,001389 | 0,983 | 0,333 | 0,590 | 0,555 | 9 | 27,27 |

| α0 | 0,702601 | 2,639 | 0,013 | 5,003 | 0,000 | 27 | 81,82 |

| α1 | 0,211085 | 5,325 | 0,000 | 4,413 | 0,000 | 30 | 90,91 |

| α2 | 0,536837 | 7,235 | 0,000 | 4,413 | 0,000 | 26 | 78,79 |

El modelo empírico y los parámetros estimados son los que aparecen en la tabla 3. Se han construido 3 submuestras para controlar el efecto del respectivo activo subyacente en el cambio en el riesgo sistemático durante y después del periodo de evento. Una submuestra con 77 transacciones de titulización con garantía hipotecaria, otra submuestra formada por 75 transacciones de garantía préstamos a empresas y, por último, una submuestra de 33 emisiones de préstamos de consumo y personales.

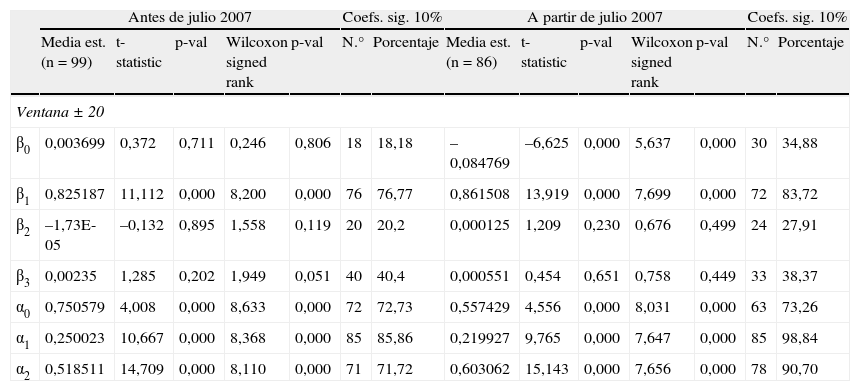

Analicemos a continuación la existencia de un cambio estructural en nuestras series de transacciones de titulización debido a la crisis financiera tomando como punto de inflexión julio de 2007. Dividimos por tanto la muestra en 2 submuestras: desde 1993 hasta junio de 2007, y desde julio de 2007 hasta 2010. Podemos observar (tabla 9) que el incremento en el riesgo sistemático durante la ventana solo es significativo y positivo (β3=0,00235) para el período anterior a la crisis financiera. Esto puede estar relacionado con el hecho de que el número de titulizaciones hipotecarias a partir de la crisis financiera se redujo considerablemente, ya que de las 86 titulizaciones solo 24 son hipotecarias, lo que representa el 28%, frente al 53% en el periodo anterior a la crisis. Además, la gran mayoría de las titulizaciones realizadas por los bancos españoles durante la crisis han sido autorretenidas por las propias entidades originadoras para ser utilizadas como garantía para obtener liquidez del Banco Central Europeo. Como hemos visto en el análisis según el activo subyacente, las titulizaciones hipotecarias son las que conllevan un aumento en el riesgo sistemático durante la ventana del evento; por lo tanto, una disminución de este tipo de titulizaciones después de la crisis puede conducir a que no exista evidencia significativa de un cambio en el riesgo sistemático durante la ventana.

Resultados de los coeficientes estimados del modelo para la fecha de emisión de operaciones de titulización en España por periodo, anterior a la crisis o en los años de crisis, 1993-2010

| Antes de julio 2007 | Coefs. sig. 10% | A partir de julio 2007 | Coefs. sig. 10% | |||||||||||

| Media est. (n=99) | t-statistic | p-val | Wilcoxon signed rank | p-val | N.° | Porcentaje | Media est. (n=86) | t-statistic | p-val | Wilcoxon signed rank | p-val | N.° | Porcentaje | |

| Ventana±20 | ||||||||||||||

| β0 | 0,003699 | 0,372 | 0,711 | 0,246 | 0,806 | 18 | 18,18 | –0,084769 | –6,625 | 0,000 | 5,637 | 0,000 | 30 | 34,88 |

| β1 | 0,825187 | 11,112 | 0,000 | 8,200 | 0,000 | 76 | 76,77 | 0,861508 | 13,919 | 0,000 | 7,699 | 0,000 | 72 | 83,72 |

| β2 | –1,73E-05 | –0,132 | 0,895 | 1,558 | 0,119 | 20 | 20,2 | 0,000125 | 1,209 | 0,230 | 0,676 | 0,499 | 24 | 27,91 |

| β3 | 0,00235 | 1,285 | 0,202 | 1,949 | 0,051 | 40 | 40,4 | 0,000551 | 0,454 | 0,651 | 0,758 | 0,449 | 33 | 38,37 |

| α0 | 0,750579 | 4,008 | 0,000 | 8,633 | 0,000 | 72 | 72,73 | 0,557429 | 4,556 | 0,000 | 8,031 | 0,000 | 63 | 73,26 |

| α1 | 0,250023 | 10,667 | 0,000 | 8,368 | 0,000 | 85 | 85,86 | 0,219927 | 9,765 | 0,000 | 7,647 | 0,000 | 85 | 98,84 |

| α2 | 0,518511 | 14,709 | 0,000 | 8,110 | 0,000 | 71 | 71,72 | 0,603062 | 15,143 | 0,000 | 7,656 | 0,000 | 78 | 90,70 |

El modelo empírico y los parámetros estimados son los que aparecen en la tabla 3. Se han construido 2 submuestras: 99 transacciones durante el período de enero de 1993 a junio de 2007 (transacciones de titulización antes de la crisis financiera) y 86 transacciones posteriores a junio de 2007 (transacciones de titulización en el periodo de crisis financiera) para analizar si existe un cambio estructural en las series temporales.

A partir de una muestra de 185 titulizaciones tradicionales emitidas por 14 bancos en el mercado español entre 1993 y 2010, se evidencia el impacto positivo de la titulización en el incremento del riesgo sistemático de las entidades originadoras, para el conjunto de la muestra. Nuestro análisis econométrico ha seguido la metodología del estudio de eventos, incluyendo la posibilidad de variaciones en el riesgo sistemático dentro de las ventanas del evento. Hemos considerado como eventos la fecha de emisión de las titulizaciones, la fecha de registro de las emisiones en la CNMV y la fecha de anuncio.

Los resultados muestran que la titulización tiene un impacto positivo en el riesgo sistemático de los bancos españoles tomando como referencia las fechas de emisión y registro en la CNMV. El riesgo sistemático bancario aumenta desde el principio de la ventana del evento siguiendo una función lineal hasta un nivel de riesgo post-evento más alto. Este resultado es relevante, dada la creencia generalizada de que los bancos originadores buscan con la titulización lograr una reducción en su exposición al riesgo. Ahora bien, el riesgo se configura a partir de varias fuentes, y su evolución está poco clara. Nuestros análisis confirman que una parte del incremento del riesgo sistemático se debe a la mejor diversificación de la cartera de la entidad cedente como consecuencia del evento de titulización. Tras la titulización se produce un acercamiento de los niveles de riesgo sistemático de las entidades originadoras a los niveles de la cartera del mercado. También creemos que en cierta medida el incremento en el riesgo sistemático puede deberse al comportamiento seguido por las entidades bancarias de reinvertir la liquidez obtenida en activos más arriesgados como consecuencia del incremento generalizado del crédito, principalmente durante los años anteriores a la crisis.

Asimismo hemos constatado que el riesgo sistemático pre-evento para las entidades grandes es muy superior al de los bancos pequeños y medianos, y que la titulización es un evento de mayor relevancia para estas últimas entidades, que consecuentemente ven incrementar su riesgo sistemático post-evento mejorando la diversificación de sus carteras. La garantía también influye en el riesgo sistemático, y son los préstamos hipotecarios los que parten de betas pre-evento más próximos a uno y, como consecuencia de la titulización, aún se aproximan más al riesgo de mercado.

Podemos afirmar, en líneas generales, que nuestros resultados para el negocio de la titulización en España coinciden con los obtenidos en otros trabajos precedentes sobre el tema, como Uhde y Michalak (2010), Lockwood et al. (1996), Franke y Krahnen (2006) y Hänsel y Krahnen (2007).

En este trabajo hemos analizado una medida del riesgo, el riesgo sistemático, que es de gran relevancia para un mercado de activos competitivo, ya que, de acuerdo con la idea de equilibrio en el precio de los activos, este riesgo es el determinante principal del precio. Por otra parte, el riesgo sistemático implica un riesgo de impago para el sistema financiero en su conjunto (riesgo sistémico).

Finalmente, nos gustaría poner de relieve la importancia de este trabajo, derivada de las consecuencias informativas que presenta para diferentes colectivos. Para los inversores externos o futuros accionistas, los cambios en el riesgo sistemático son fundamentales para reajustar sus carteras; para los gestores de las entidades originadoras que realizan continuamente ajustes en su estructura financiera; y, por supuesto, también para los propios reguladores, a quienes puede ayudar a identificar la frecuencia adecuada en sus controles e incluso a fijar niveles de capital exigidos.

En cuanto a volumen de emisión de titulizaciones en Europa, España ha venido ocupando el segundo lugar tras el Reino Unido, salvo en el año 2010, en que ha pasado al tercer lugar, después de Holanda y Reino Unido. A lo largo de los años, aproximadamente el 80% del total de titulizaciones emitidas en Europa corresponden a Reino Unido, España y Holanda (AFME, 2011).

A este respecto ha desempeñado un papel clave la regulación del mercado hipotecario relativa a las participaciones hipotecarias, que establece que la administración de los préstamos hipotecarios debe mantenerse en manos de la entidad bancaria original. La gran importancia del mercado hipotecario en España, y el hecho de que en él estuviera el origen de la titulización, han contribuido a que en las titulizaciones no hipotecarias la administración y custodia de los préstamos se lleve a cabo por las entidades originadoras.

La titulización es un mecanismo que permite estratificar el riesgo de crédito. Los bonos se emiten en distintas series con una determinada estructura de subordinación. En la parte inferior de la estructura se encuentran los tramos de peor calidad crediticia, «de primeras pérdidas» o «tramo equity», que suele ser retenido por el originador con el fin de conceder un nivel suficiente de mejora crediticia a los siguientes tramos, «tramo intermedio» o «mezzanine» y «tramo preferente» o «sénior».

En el modelo de «originar para mantener» el originador sigue manteniendo el tramo de primeras pérdidas creado e incluso tramos intermedios.

Ver nota 3.

En el modelo de «originar para mantener» el originador conserva el tramo de primeras pérdidas; por lo tanto, sigue manteniendo un interés económico en la transacción y soportando las pérdidas de la cartera subyacente, a no ser que las pérdidas de la cartera sean superiores al tramo de primeras pérdidas.

Los bancos para los que se dispone de cotización son: Banco Español de Crédito, Banco Pastor, Bankinter, BBVA, Banco de Valencia, Banco Popular Español, Banco Sabadell, Banco Santander, Banco Guipuzcoano, Banco de Andalucía, Banco de Castilla, Banco de Galicia, Banco de Crédito Balear y Banco de Vasconia.

Al no cotizar, no se puede tener ningún indicador sobre cómo está influyendo la titulización sobre el riesgo sistemático de una parte muy importe de entidades cedentes en las emisiones de titulización en España: las cajas de ahorros. Sin embargo, dadas las características de estas entidades y que no tienen una parte significativa de su negocio fuera de España, hay razones para pensar que siguen en gran medida el comportamiento de las entidades de crédito que cotizan.

Una cartera de préstamos es granular si está formada por un número elevado de operaciones, representando cada una de ellas un porcentaje reducido respecto del total.

Hemos considerado una ventana adicional de ±30 días con respecto a otros trabajos porque el número de días que por término medio pasan entre la fecha de anuncio y la de emisión en nuestra muestra son 64. Entre la fecha de anuncio y la de registro pasan 56, y entre la de registro y la de emisión, 8 días.

Deberíamos considerar como fecha de anuncio el día en el que el mercado tiene conocimiento por primera vez de la emisión de titulización. Ante la dificultad de conocer este día, consideramos como referencia la comunicación previa de la emisión a la CNMV. En su defecto hemos utilizado la información recogida en los propios folletos de emisión referente a las primeras gestiones de constitución del fondo.

Para un nivel de significación del 5%, el número y porcentaje de coeficientes significativos se reduce.

Este resultado difiere con respecto al trabajo de Uhde y Michalak (2010), en el que concluyen que beta en la ventana de emisión sigue una función convexa.

Al dividir la muestra por tamaño del banco perdemos 10 observaciones, ya que no disponemos del dato de activos totales para algunos bancos en determinados períodos al haberse fusionado. Los activos totales se han obtenido de Bankscope y de la CNMV.