El dictamen de estados financieros para efectos fiscales se vuelve obligatorio para determinados contribuyentes en México desde la década de los noventa; a partir de 2014 se establece como una opción, reconociéndose que implica un costo para los sujetos gobernados. Este trabajo analiza la figura del dictamen para efectos fiscales como parte de las facultades de comprobación, amén de los alcances jurídicos y pragmáticos del cambio de su naturaleza obligatoria a opcional; asimismo, se abordan determinados supuestos desde los que fue creado el Servicio de Administración Tributaria que se contraponen al mecanismo de fiscalización indirecta que constituye el dictamen para efectos fiscales; en adición, se estudia la incidencia de dicho dictamen sobre la figura del dictaminador independiente, ello dentro del entorno regulatorio empresarial, considerando que las tecnologías de la información dotan a la autoridad exactora de mayores elementos de fiscalización. Todo lo anterior hace cuestionar la viabilidad práctica del dictamen fiscal dentro del marco impositivo mexicano, el cual no es ajeno a las recomendaciones que organismos internacionales brindan sobre la base de experiencias fiscales exitosas.

The opinion of financial statements for tax purposes becomes mandatory for certain taxpayers in Mexico since the early nineties; from 2014 is set as an option, recognizing that involves a cost to the governed subjects. This paper analyzes the figure of the opinion for tax purposes as part of the power of inspection, in addition to the legal and pragmatic change scope of compulsory optional nature; certain circumstances under which it was created the Tax Administration are opposed to indirect control mechanism constitutes the opinion for tax purposes is also addressed; in addition, the incidence of this opinion on the figure of the independent accountant is studied within the business this regulatory environment, whereas information technology equip the major elements of control for the authority. All this calls into question the practical viability of the tax opinion in Mexican tax framework, which is no stranger to international organizations provide recommendations based on successful experiences tax.

Los estados financieros dan a conocer la situación financiera de una entidad económicaa, haciéndose extensiva esa información a terceros interesados en el desarrollo de tal entidad. Así, dichos estados buscan satisfacer una necesidad de información, misma que es requerida por interesados internos y externos en una entidad, ya que no son un fin, sino un medio útil para la toma de decisiones económicas (CINIF, 2013:43,49). Dentro de los disímbolos interesados en los estados financieros se encuentran las autoridades fiscales, por lo que, como cualquier otro usuario de la información financiera, deben tener presente que dicha información es veraz, representativa, objetiva y verificableb.

De acuerdo con la Real Academia Española, dictamen es la opinión y juicio que se forma o emite sobre algoc. En los últimos años, debido en parte a la especialización del trabajo, el concepto de dictamen se toma como la opinión de un experto en un área particular del conocimiento humano, confiriéndole un alto grado de certidumbre, sobre todo porque generalmente es emitida por un tercero, el cual al ser ajeno a la situación o problemática dictaminada puede emitir una opinión especializada más objetiva y sin una visión sesgada. Precisamente uno de los campos profesionales en los que existe la figura del dictamen es la contaduría pública y particularmente en lo referente a los estados financieros que emite todo aquel ente económico obligado a generar información financiera; en la práctica a esta clase de opinión profesional se le denomina dictamen de estados financieros. Cabe destacar que el contador público que emite el dictamen debe observar lo dispuesto por las Normas Internacionales de Auditoría (NIAs)d, para ello, debe realizar la planeación de la auditoría para que esta sea efectuada de manera efectiva (Comisión de Normas de Auditoría y Aseguramiento, 2011:3040-3,3170-7). En este sentido, la responsabilidad del auditor es emitir una opinión sobre los estados financieros preparados por la administracióne, obteniendo una seguridad razonable de que están libres de errores materiales.

Por otra parte, el dictamen de estados financieros para efectos fiscales (en adelante, dictamen fiscal) surge a la luz del decreto presidencial publicado en el Diario Oficial de la Federación (DOF) el 21 de abril de 1959f. Sin embargo, fue hasta las reformas al Código Fiscal de la Federación (CFF) de 1990 cuando se adicionó el artículo 32-A, en el que se estableció la obligatoriedad para algunos contribuyentes. De hecho, el carácter obligatorio del dictamen fiscal se mantuvo en el CFF desde 1990 y hasta 2013, ya que a partir de 2014 es optativo para ciertos contribuyentesg. El dictamen fiscal es la opinión que emite un contador público registrado como dictaminador (CPR) sobre el cumplimiento de las obligaciones fiscales de un determinado contribuyenteh. Para que un CPR obtenga su registro ante las autoridades hacendarias debe reunir los requisitos contenidos en los artículos 52 fracción I del CFF y 60 del Reglamento del CFFi (RCFF). Existen dos ventajas de obtener tal registro: se concede presunción de veracidad a los hechos que el CPR afirme como parte del dictamen de estados financierosj y se da por cumplida la obligación de presentar la declaración informativa sobre su situación fiscal a que hace referencia el artículo 32-H del CFFk. Pese a ello, el dictamen fiscal no es un documento que otorgue fe pública, ya que esta solo es conferida a los notarios y corredores públicos (López, 2011).

En materia fiscal, existen además dictámenes para la Ley del Seguro Social y para las legislaciones fiscales en el nivel estatal; sin embargo, el presente trabajo se centra únicamente en el dictamen de estados financieros para efectos fiscales.

En la actualidad existe una incongruencial referente al proceso para que determinados contribuyentes dictaminen sus estados financieros aunque sea de forma optativa, ya que de conformidad con lo dispuesto por el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM) únicamente la autoridad administrativa puede revisar los libros y papeles indispensables (contabilidad) para comprobar que se han acatado las disposiciones fiscales, siendo incorrecto el que se otorgue esa facultad a particulares, como sigue ocurriendo en el caso del dictamen fiscal optativo. Como se sabe, la facultad de revisión y supervisión sobre el cumplimiento de las obligaciones tributarias de los contribuyentes, que se conoce como atribución fiscalizadora del Estado, es exclusiva de la autoridad hacendaria y esta, a través de la modalidad de autorizar a que el contribuyente ejerza la opción de dictaminar sus estados financieros, lo convierte en un acto de mandamiento que delega una facultad exclusiva del Estado a particulares. Basta recordar que el sistema fiscal mexicano está basado en la autodeterminación de los gravámenes, lo que implica que cada contribuyente es responsable de la correcta determinación de la carga impositiva a que se hace acreedor, según los hechos impuestos en los que se encuentre situado. Por su parte, en el sujeto activom recae la responsabilidad de recaudar las contribuciones, así como verificar su correcta y oportuna determinación. La opción de dictaminar los estados financieros para efectos fiscales se sobrepone a la obligación principal, que no es otra que la de contribuir al gasto público. Como punto de partida, las preguntas con respecto al dictamen para efectos fiscales son:

- •

Como parte del marco jurídico fiscal y el contexto empresarial ¿se justifica la permanencia de la opción para determinados contribuyentes de dictaminar sus estados financieros para efectos fiscales?

- •

¿Qué certeza jurídica y reconocimientos pragmáticos aportan al tema del dictamen fiscal decretos presidenciales como el del 30 de junio de 2010, amén de las reformas fiscales 2014?

- •

¿Hasta qué grado con tantas disposiciones relativas a la emisión del dictamen fiscal, la autoridad hacendaria limita la independencia y juicio profesional del CPR?

Se sostiene como hipótesis inicial que el dictamen fiscal como mecanismo de fiscalización indirecta no contribuye a un marco regulatorio empresarial sencillo, violenta determinados objetivos del Servicio de Administración Tributaria (SAT), no otorga certeza jurídica a los contribuyentes dictaminados, amén de condicionar y obstaculizar el libre ejercicio del dictaminador independiente.

El presente trabajo se conforma del siguiente modo: con el fin de contextualizar la problemática, se aborda al dictamen fiscal como parte de las facultades de comprobación de las autoridades hacendarias, amén de las facilidades otorgadas en el decreto presidencial respectivo. Como parte de la propuesta presentada, se analiza la presunción de veracidad conferida al dictamen fiscal desde la óptica de los deberes que tiene el SAT en su carácter de órgano fiscalizador, así como los efectos que sobre la profesión contable provoca la existencia del dictamen fiscal. En el siguiente apartado se reflexiona sobre el papel que el dictamen fiscal ejerce sobre el marco regulatorio empresarial y la manera en que las tecnologías de la información transforman las facultades de comprobación de las autoridades fiscales y, por ende, al dictamen fiscal.

El dictamen fiscal dentro de las facultades de comprobaciónLa facultad de comprobación de las obligaciones fiscales de los contribuyentes que la Constitución reconoce en favor de la autoridad administrativa es la visita domiciliaria, entonces ¿por qué se delega tal facultad a particulares?n, como sucede en el caso de los sujetos que opten por dictaminarse para efectos fiscales. La visita domiciliaria proviene de manera primaria de los preceptos constitucionales que de acuerdo con la consabida supremacía que goza este ordenamiento es menester contemplarlo, en primer término, para analizar el origen de la facultad en comento. El artículo 16 constitucional constituye la base sobre la cual se llevan a cabo las visitas domiciliarias, que entre otras cosas dispone en su antepenúltimo párrafo: […] La autoridad administrativa podrá practicar visitas domiciliarias únicamente para cerciorarse de que se han cumplido […]; […] y exigir la exhibición de los libros y papeles indispensables para comprobar que se han acatado las disposiciones fiscales, sujetándose en estos casos a las leyes respectivas y a las formalidades prescritas para los cateos.

Además, el CFF, que es el ordenamiento tributario general en su artículo 42 preceptúa que dentro de las facultades de que gozan las autoridades fiscales, está la práctica de visitas domiciliarias; por ello, en el numeral 45 del mismo Código se determinan las obligaciones de los visitados (Juárez, 2005). Lo anterior concatenado, conduce al hecho de que las autoridades administrativas en general y desde luego las fiscales, gozan de las facultades de visitar al gobernado a efectos de comprobar el cumplimiento de sus obligaciones.

Como es de observarse, ambos (el dictamen fiscal y la visita domiciliaria) sirven o tienen como objetivo primordial verificar el cumplimiento y acatamiento de las disposiciones fiscales del gobernado (contribuyente). Aun así, debe reconocerse que el dictamen fiscal es un acto entre particulares (por una parte el CPR que está autorizado legalmente y por el otro el contribuyente que ejerce una opción); por ende, no se trata de un acto de fiscalización directa porque no interviene en ese proceso ninguna autoridad, pero también es cierto que sí se está en presencia de un acto de fiscalización indirecta, en virtud de que toda la información derivada del dictamen se le envía por medios electrónicos a las autoridades hacendarias (según se desprende de la fracción IV del artículo 52 del CFF) y se presume que dichas autoridades revisan su contenido.

De suerte que de conformidad con el artículo 42 del CFF, es atribución del SAT realizar la comprobación del cumplimiento de las disposiciones fiscales con respecto de los sujetos pasivos de la relación jurídica tributaria. Esta facultad en México tiene dos acepciones, pues en realidad la función de la autoridad no se acota solo a comprobar el cumplimiento, sino a investigar los hechos imponibles que no fueron declarados por el particularo.

Incluso con el carácter opcional del dictamen fiscal a partir de 2014 es patente que para la Secretaría de Hacienda y Crédito Público (SHCP) continuará constituyendo un instrumento de fiscalización útil, ello porque le permite fiscalizar indirectamente, con bajo costo operativo, a los contribuyentes que ejerzan tal opción con los beneficios innegables que obtiene la autoridad. La función de fiscalización es una potestad pública que debe ser ejercida únicamente por la autoridad administrativa, pues a esta se le confiere tal potestad, en ese sentido es incorrecto delegar la misma a particulares, aunque sea en un contexto opcional.

A partir del ejercicio fiscal 2014 se creó una nueva facultad de comprobación en favor de las autoridades fiscales, las revisiones electrónicasp, además de la figura del buzón tributarioq, con lo que aprovechando las tecnologías de la información Hacienda podrá allegarse de datos e información por medios digitales y con ello fiscalizar en tiempo real y con mayor eficiencia económica y operativa a un número sensiblemente superior de contribuyentes. Cuantas más facultades de comprobación tenga la autoridad hacendaria será mayor el cumplimiento voluntario e incluso coercitivo de las obligaciones fiscales de los gobernados; esto no debiera permitirse es la existencia de mecanismos de fiscalización indirecta tales como el dictamen fiscal, aunque esté recubierto de un carácter opcional.

En otro orden de ideas, los mexicanos están obligados a contribuir por mandamiento constitucional al gasto público de la manera proporcional y equitativa que dispongan las leyes (artículo 31 fracción IV de la CPEUM) y contribuirr; esto significa dar o pagar cada uno la cuota que le cabe por un impuesto o repartimiento, mientras que gastar significa expender o emplear el dinero en una cosa; en otras palabras, los contribuyentes están obligados a pagar impuestos y demás contribuciones, y no a gastars, como se actualiza al dictaminarse fiscalmente y aunque el dictamen sea optativo el ejercicio de la opción conlleva invariablemente el gasto de determinadas cantidades que el contribuyente no tendría por qué enfrentar. Es claro que en la CPEUM, en efecto, está de manera explícita la obligación de pagar contribuciones, lo que es muy diferente a gastar, que es lo que pretende el Estado que realice el contribuyente que se acoja (aunque sea voluntariamente) a la cuestionada acción de presentar el dictamen fiscal. No obstante, es importante señalar –a pesar de que ya se pagaron las contribuciones de ley y se gastó en llevar contabilidad y cumplir una serie de obligaciones formales– que se pretende, de nueva cuenta, que se realice otro gasto, como el pagarle a un contador público independiente que además no es cualquier contador, sino alguien que esté autorizado por la SHCP a efectos de que revise el cumplimiento de sus obligaciones fiscales.

Emilio Margain Manautou expresa que […] se trata de una obligación que priva injustificadamente de recursos económicos a las empresas afectadas y que nunca han contratado los servicios de un contador público para que dictaminen sus estados financieros, por considerar ello un gasto innecesario al cumplir correctamente con sus obligaciones fiscales, máxime que las declaraciones anuales de impuestos que han venido presentando tienen el mismo valor jurídico que posee el dictamen de estados financieros. (Margain, 2008:2,3)t

Es decir, lo asentado por el contribuyente en sus declaraciones, al igual que los hechos afirmados en los dictámenes fiscales se suponen indudables, salvo que la autoridad demuestre lo contrario. Entonces ¿qué caso y sentido pragmático tiene ejercer la opción de presentar el dictamen fiscal?

También surgen otras interrogantes: ¿por qué, si la empresa está operando con una modesta utilidad, debido a la situación económica que padece, se le plantea la opción de deshacerse de ella para cubrir los honorarios de quien emita el dictamen de sus estados financieros? (Pérez, 1998); ¿por qué es optativo dictaminar estados financieros para efectos fiscales solo para determinados contribuyentes y para otros no?

El marco de referencia quedaría inconcluso si no se contraponen a las facultades de comprobación otro tipo de atribuciones conferidas a las autoridades hacendarias, que consiste en emitir decretos de facilidades administrativas.

Análisis crítico del decreto presidencial del 30 de junio de 2010En relación con los razonamientos anteriores y tomando en consideración que el 30 de junio de 2010 se publicó en el DOF el “Decreto por el que se otorgan facilidades administrativas en materia de simplificación tributaria” –del cual se destaca la facilidad relativa al dictamen fiscal en el sentido de que manteniéndose su obligatoriedad (hasta 2013)–, se ofreció la alternativa de que algunos contribuyentes pudieran optar por no presentarlo para el ejercicio fiscal de 2010 y posteriores (Ávila, 2010), siempre y cuando presentaran determinada información. El decreto aludido, así como el publicado en el DOF el 30 de marzo de 2012 (también relativo a la facilidad de no presentar el dictamen fiscal) siguen vigentes a la fecha del presente trabajo, pero es menester tomar en cuenta que tal facilidad sigue siendo aplicable exclusivamente con respecto de los dictámenes de 2010 a 2013u. A pesar de que la aplicación del decreto está circunscrita al periodo mencionado, los razonamientos que ofrece permiten entender el proceso de modificaciones que el dictamen ha sufrido en los últimos años; de tal suerte, el decreto aludido en la parte conducente al dictamen fiscal enfatiza ciertos puntos particulares en torno a los cuales se centra el análisis:

- 1.

En la parte inicial del considerando, el Ejecutivo señaló: “Que la estructura actual de nuestro sistema fiscal resulta, en algunos casos, compleja y onerosa, tanto para el contribuyente como para la autoridad fiscal;” se reconoce que el sistema fiscal es complejo y además costoso.

- 2.

Derivado del considerando único párrafo noveno se aceptan dos cosas esenciales: que el dictamen fiscal es un instrumento fiscalizador y que tiene un costo sustancial para el contribuyente. Esto constituye una confesiónv al señalar que el dictamen tiene un costo importante para los contribuyentes, adicional al costo normal de sus registros contables y al cumplimiento de obligaciones fiscales diversas. De suerte que el costo que implicó el cumplimiento de la obligación y que derivó en la sustitución a la administración gubernamental en su función pública de fiscalización conllevaría incluso al resarcimiento o reparación del daño (Chávez, 2005).

- 3.

El considerando a estudio en su párrafo décimo establece la presentación del dictamen como una opción, reconociendo que esto permitiría a los contribuyentes reorientar los recursos que utilizan para cumplir con esa obligación (vigente hasta 2013) a cubrir otras necesidades.

- 4.

En su párrafo decimotercero el ejecutivo determinó que se condiciona el dictaminar a cambio de la presentación de información diversa. Se condicionó, pero no desapareció, cambió la forma; y el aparente ahorro del costo de los servicios del dictaminador se trasladó a la forma en que se presenta la información, requiriendo aun así de un experto en ello, implicando de nuevo un costo adicional para el contribuyente.

Esencialmente, la facultad reglamentaria del Presidente de la Repúblicaw está limitada por dos principios, a saber: el de reserva de leyx y el de subordinación jerárquicay. Pero ese ejercicio de decretar debe realizarse única y exclusivamente dentro de la esfera de atribuciones propias del órgano facultado, pues la disposición se emite por facultades explícitas previstas en la ley o que de ella derivan, siendo precisamente ese ámbito donde pueden y deben expedirse decretosz. El decreto desenvuelve la obligatoriedad de un principio ya definido por la ley y, por tanto, no puede ir más allá, ni extenderla a supuestos distintos ni mucho menos contradecirla, como aconteció en la especie al emitir un decreto que elimina obligaciones impuestas por el legislador. Así, el Poder Legislativo crea una ley a través de todo un proceso, lo que el Ejecutivo con una determinación, llámese decreto, elimina; esto es, legisla de manera indirecta en contravención a sus facultades claramente acotadas en la Constitución.aa

- 5.

Del contenido de la redacción de los párrafos décimo, decimosegundo y decimotercero del considerando, se desprende que el dictamen no desapareció de facto, al contrario subsistió de manera obligatoria en los casos de fusión o escisión de sociedades, y tratándose de las entidades de la Administración Pública Paraestatal (Ávila, 2010). En el primer caso, se expresa que la obligación no es recurrente, se entiende, periódica o continua; para el caso de entidades paraestatales, también es obligatorio porque el dictamen sirve como un mecanismo de control previo en el manejo de los recursos de este sector de la administración pública, luego entonces, la normatividad y disposiciones relacionadas con el dictamen y la complejidad que encierran, como se ha señalado, no desaparecieron, consecuentemente, aun con el multicitado decreto, persistió la incongruencia del dictamen para efectos fiscales.

Como es de apreciarse, existió una franca contravención entre lo establecido en el CFF vigente hasta 2013 y lo plasmado en el decreto aludido, siendo óbice que el contribuyente se enfrentó a una disyuntiva sobre el cumplimento de sus obligaciones; lo central es destacar que la redacción del artículo 32-A del CFF vigente hasta 2013 obligaba a determinados contribuyentes a dictaminar sus estados financieros; por otro lado, el decreto que dio origen a la opción de dictaminar se encontró robustecido a su vez con otro decreto que data del 30 de marzo de 2012. De nueva cuenta con un decreto se pretendió pasar por alto, modificar, ajustar o a fin de cuentas legislar lo contenido en una ley federal (CFF en este caso). La interrogante es ¿qué prevalece, un Código Federal o un Decreto Presidencial?, siguiendo lo establecido en la CPEUM en el artículo 133 la respuesta salta a la vista: el Código, en su calidad de Ley emanada del Congreso de la Uniónab; no obstante, las implicaciones de la inobservancia de los decretos conllevaría la determinación de créditos por parte de la autoridad fiscalizadora.

Presunción de veracidad del dictamen fiscal contra facultades de comprobaciónPartiendo del contexto analizado surge una interrogante fundamental que se hacen los sujetos que optan por hacer dictaminar sus estados financieros por CPR: ¿cuáles son las ventajas que esta situación conlleva? En este sentido, el artículo 52-A del CFF contiene el orden secuencial al que deben supeditarse las autoridades fiscales cuando ejerzan sus facultades de comprobación y revisen el dictamen fiscal: primero deberá requerir al contador público que formuló el dictamen; en caso de que a juicio de las autoridades fiscales no fuera suficiente la información y documentación que les otorgó el CPR, podrán ejercer sus facultades de comprobación directamente con el contribuyente; incluso se faculta a dichas autoridades fiscales a solicitar, en cualquier tiempo, información y documentación a terceros relacionados con el contribuyente, o bien, a sus responsables solidarios. Además, es común en este tipo de revisiones que, aun respetando el orden secuencial de revisión, soliciten al CPR documentos originales para cotejo o las declaraciones fiscales por impuestos pendientes de pago, mismos que solo tiene el contribuyente dictaminado (López, 2011), por lo que, para satisfacer este requerimiento, el CPR tendrá que solicitárselo al contribuyente, con lo que aun en este caso deberá soportar tal acto de molestia.

En adición, el artículo 47 del CFF consagra el deber de las autoridades fiscales de concluir anticipadamente las visitas domiciliarias cuando el contribuyente visitado haya optado por dictaminar para efectos fiscales; desafortunadamente, esta disposición que tanta certeza jurídica podría otorgar al contribuyente dictaminado es dejada al criterio discrecional de las autoridades hacendarias; por ello, se establece, entre otros supuestos, que la conclusión anticipada no aplica en caso de que a juicio de dichas autoridades la información que les haya proporcionado el CPR que dictaminó al contribuyente visitado no sea suficiente para conocer la situación fiscal de este último. La conclusión anticipada tampoco aplica cuando el dictamen se haya emitido con abstención de opinión, opinión negativa o salvedades que tengan implicaciones fiscales. De hecho, en la práctica un dictamen emitido con esta última circunstancia implica revisión directa (no secuencial) al contribuyente dictaminado; esta situación, además de dejarle en estado de indefensión, menoscaba la presunción de certeza que se otorga en el ya comentado artículo 52 del CFF al dictamen fiscal. En adición, la fracción IV del artículo 42 del CFF contiene como una más de las facultades de comprobación que pueden ejercer las autoridades fiscales, precisamente la revisión de los dictámenes formulados por CPR. La propia Comisión Representativa del IMCP ante las Administraciones Generales de Fiscalización del SAT (2010:23) reconoce que el dictamen fiscal no evita la posibilidad de recibir una revisión directa, ya que esta es una facultad exclusiva de las autoridadesac.

Ante estas dos normas contradictorias, caben un par de aparentes soluciones: a) mantener la presunción de certeza del artículo 52 del CFF y eliminar como facultad de comprobación la revisión a los hechos sobre los que ya emitió opinión el CPR o b) si las autoridades fiscales consideran indispensable dejar a salvo su facultad de revisar aquellos hechos por los que un experto ya opinó, sería menester eliminar la presunción de certeza. Se considera que la postura del inciso a anterior restituiría al dictamen fiscal su esencia: consistir en una forma de fiscalización indirecta llevada a cabo por un CPR, ante la imposibilidad de las autoridades fiscales de revisar a la totalidad de los contribuyentes, pero dándole a estos la certeza de que las revisiones concluirán con el dictamen; además, la autoridad en ningún caso estaría facultada para volver a revisar. Sin embargo, se tiene claro que con el fin de poder garantizar que todos los mexicanos contribuyan al gasto público, la autoridad fiscal debe conservar a salvo su facultad de revisar tal cumplimiento; pero sí reconociendo que no tiene la capacidad de fiscalizar al cien por ciento de los contribuyentes; el legislador estableció a su favor la obligación de que un tercero, un experto, dictaminara los estados financieros y realizara un informe sobre la situación fiscal de determinados contribuyentes; aun así la autoridad pretende dejar a salvo sus facultades de revisión con respecto del contenido del dictamen, lo cual refleja poco respeto a la norma impositiva, que al seguir el proceso legislativo de creación de leyesad es, al final del día, voluntad de los gobernados.

Otra supuesta ventaja de optar por dictaminar para efectos fiscales surge de las reformas para 2014, en las que se adicionó un último párrafo al artículo 32-A del CFF, señalando que quienes opten por dictaminar tienen por cumplida la obligación de presentar la declaración informativa sobre su situación fiscal a que hace referencia el artículo 32-H del CFF. Este artículo fue adicionado en 2014 y precisamente lo que se busca con tal disposición es que la autoridad fiscal cuente con determinada información de ciertos contribuyentes y dicha información la requiere precisamente porque ya no la obtendrá del dictamen fiscal obligatorio que estuvo vigente hasta 2013; por ende, a partir de las reformas fiscales de 2014 existirán contribuyentes que al no ejercer la opción de dictaminarse fiscalmente de todas formas tendrán que presentar a más tardar el 30 de junio de cada ejercicio la declaración informativa sobre su situación fiscal del año anterior; de suerte que por no tomar la opción del dictamen, el contribuyente en cuestión de todas formas deberá invertir recursos y tiempo en el correcto llenado y presentación oportuna de tal declaración. ¿No implica ello más que una ventaja, una forma indirecta de condicionar que se ejerza la opción de dictaminar para evitar la presentación de la aludida informativa?

La legitimidad del dictamen fiscal también es controvertida al obligar al CPR que informe si el contribuyente: realizó lo que para el SAT son prácticas fiscales indebidas (plasmadas en los denominados criterios no vinculativosae),o bien, opera sociedades cooperativas o en nombre colectivo (Comisión Representativa del IMCP ante las Administraciones Generales de Fiscalización del SAT 2010:169,171). Si bien es comprensible que se busca limitar y desincentivar el abuso en el manejo de estas figurasaf, ¿por qué obligar al CPR a revelar aspectos que a su juicio profesional no necesariamente son contrarios a las disposiciones fiscales?

La situación se torna más compleja si se toma en consideración que, desde finales de 2008, se han publicado en el DOF convenios por los cuales se faculta a las entidades federativas y al Distrito Federal para revisar los dictámenes fiscales federales, sin existir políticas uniformes de revisión (López, 2011), lo que seguramente complica la revisión que debe soportar el contribuyente dictaminado.

Deberes del Servicio de Administración Tributaria como órgano fiscalizadorEl SAT es un órgano desconcentrado de la SHCP que surge el 1 de julio de 1997 con carácter de autoridad fiscal; dentro de sus atribuciones destacan: determinación, liquidación y recaudación de impuestos y demás contribuciones y sus accesorios, así como la vigilancia en el correcto cumplimiento de las obligaciones fiscales. Este último punto es el que incide directamente en el presente artículo, ya que el SAT tiene dentro de sus atribuciones la de vigilar el correcto cumplimiento de las obligaciones fiscales, con lo que se convierte en el instrumento fiscalizador de la SHCP.

En este sentido, es el artículo 2 de la Ley del SAT el que establece en su primer párrafo que este órgano tiene la responsabilidad de fiscalizar a los contribuyentes para que cumplan con las disposiciones tributarias y aduaneras. En adición, el segundo párrafo señala que el SAT implantará programas y proyectos para reducir su costo de operación por peso recaudado y el costo de cumplimiento de las obligaciones por parte de los contribuyentes. En consecuencia, desde su creación a mediados de 1997, el SAT debiera detectar aquellos aspectos que encarecen el cumplimiento de las obligaciones de los contribuyentes y eliminarlos, para así reducir los costos para estos y qué mejor ejemplo de ello que el dictamen fiscal. Sin embargo, como el mismo objetivo señala primero que debe reducirse el costo de operación del propio SAT, da la impresión que se otorga prevalencia a que el SAT disminuya sus costos a que lo haga el propio contribuyente, lo que a su vez es armónico con el empuje por reducir el tamaño del Estado (Sevilla y Bernaldo, 2011), de suerte que como el dictamen fiscal es un mecanismo de fiscalización indirecta que no implica costos para la administración pública pasa a segundo término el esfuerzo de la autoridad exactora por disminuir el costo que para los contribuyentes tiene el cumplir con esta opción en particular. De lo cual se colige que es el SAT quien tiene, no solo la atribución, sino la responsabilidad de vigilar que las obligaciones fiscales se cumplan; en consecuencia, puede afirmarse que si dentro de la estructura de la administración pública federal existe un órgano creado ex profeso para ejercer actos de fiscalizaciónag a los sujetos gobernados, no tienen razón de ser las disposiciones que otorgan la opción a que un CPR lleve a cabo actos de fiscalización indirecta para con determinados contribuyentes mediante el dictamen fiscal. El carácter opcional del dictamen fiscal a partir de 2014 no elimina el gasto en que incurrirá quien tome ese derrotero.

Desde el siglo de las luces señaló Adam Smith que cada tributo debiera respetar cuatro máximas, siendo la cuarta la que establece que toda contribución debe percibirse de tal forma que haya la mínima diferencia entre las cantidades que eroga el sujeto gobernado y las que ingresan en el Tesoro Público. Un factor que contribuye a que dicha diferencia se incremente es cuando se sujeta a los gobernados a fiscalizaciones frecuentes, que acarrean vejaciones y si bien estas no se traducen necesariamente en un gasto sí equivalen a una carga que en lo posible se buscaría redimir. La situación se torna más insostenible cuando los actos de fiscalización son trasladados a los sujetos gobernados y resulta apreciable la carga pecuniaria que estos deben soportar. De esta forma, a decir de Adam Smith (2004), los impuestos llegan a ser con frecuencia mucho más gravosos para el pueblo que ventajosos para el Estado.

Riesgos del dictamen fiscal sobre la profesión contableEn las empresas donde el dictamen fiscal era obligatorio solía ser común que el CPR se convirtiera en un costo obligado cada año, obstaculizándolo para que aportara algún valor agregado de fondo, como sí lo puede hacer en el dictamen de estados financieros, ya que lo más importante para los sujetos dictaminados era que el dictamen fiscal se emitiera sin salvedades, sabiendo que con ello podía ser más transparente su imagen ante Hacienda.

No se critica el hecho de que obviamente el dictamen fiscal se enfoca en que un tercer experto valide el correcto y oportuno cumplimiento de las obligaciones fiscales de los sujetos dictaminados; sin embargo, al significar una forma de fiscalización indirecta provoca que las dos partes involucradas en su integración se preocupen sobre todo de la parte fiscal, dejando en segundo término las ventajas contables y financieras que puede acarrear; así, el sujeto dictaminado asume la postura de demostrar el estricto cumplimiento de las obligaciones fiscales a su cargo, en tanto que el CPR dictaminador orienta su análisis y opinión profesional para validar que efectivamente haya sido así. La problemática descrita en este párrafo prevalece aun con el carácter optativo del dictamen fiscal a partir de 2014 porque, aunque sea opcional, cuando un contribuyente decida dictaminarse para efectos fiscales de todas formas centrará su atención en lo descrito en líneas anteriores, ya que de ninguna forma esperará que el dictamen contenga salvedades.

En cierta medida, el dictamen fiscal resta productividad en las empresas que se dictaminan, ya que el personal de diversos departamentos o áreas (contabilidad, impuestos, finanzas, cuentas por cobrar, compras, facturación, activo fijo, viáticos) destina parte de su tiempo en el llenado de las cédulas que les solicitan los auditores externos, para luego ver con ellos la integración de dichas cédulas y, en su caso, explicar diversas situaciones en cuanto a su integración.

En consecuencia, se advierte como una visión reduccionista la que presenta al CPR dictaminador como aquel que emite su opinión en el dictamen fiscal, olvidando que su campo profesional como dictaminador es más vasto. Como profesión organizada no debe permitirse que las nuevas generaciones de contadores públicos se formen con este enfoque; ya lo destacó William F. Ezzellah al referirse a los retos que debe enfrentar la contabilidad, reconociendo que muchas universidades han fallado en lograr que los estudiantes tengan una comprensión adecuada de la profesión contable y las razones por las que esta tiene un gran valor (Bonner, 2012). Aunque las opiniones de Ezzell se enfocan en el ámbito académico, sus reflexiones pueden hacerse extensivas al mundo empresarial, lo que implicaría reconocer que en diversos entes económicos no se permite que el profesional contable desarrolle todo su potencial como dictaminador independiente, lo que responde en gran medida a la preocupación central de emitir en tiempo y forma el dictamen fiscalai.

El dictamen fiscal evidentemente se enfoca en verificar el cumplimiento de obligaciones de carácter impositivo; si se eliminara incluso la opción de dictaminar fiscalmente, los grandes contribuyentes seguramente continuarían dictaminandoaj, pero sin la necesidad de centrar la atención primordialmente en lo fiscal, de suerte que el CPR podría dedicar más tiempo y recursos al análisis de aspectos contables y financieros, evitando así casos como el de Enron, cuya debacle puede atribuirse a problemas de manejo de la normativa contable y financiera (Bastidas, 2007).

De no centrarse la preocupación exclusivamente en el aspecto fiscal se permitiría que el CPR pudiese contribuir al fortalecimiento de las buenas prácticas de gobierno corporativo, entendiendo por tal al conjunto de principios, normas y leyes aplicables a las corporaciones y, en general, a las medidas y prácticas tendientes a ejercer el objeto de las corporaciones y prolongar su desarrollo, entre ellas, la prevención y disminución de riesgos (Arcudia, 2012); debe tenerse presente que el aspecto fiscal, sin menoscabar su importancia, está supeditado a los ámbitos financiero y operativo.

En estrecha relación con lo anterior, ¿realmente el dictamen fiscal sirve como un medio de fiscalización indirecta? puesto que la profesión contable organizada sugiere al CPR que dictaminará para efectos fiscales, enfatizarle a su cliente que el propósito de la auditoría no es detectar irregularidades o fraudes (Comisión Representativa del IMCP ante las Administraciones Generales de Fiscalización del SAT, 2010:67,68), sino emitir una opinión sobre el cumplimiento de las obligaciones fiscales.

De ninguna forma se discute que gracias al ético trabajo realizado durante muchos años, la labor del contador público como auditor es ampliamente respetada y reconocida; la opinión del auditor añade además confianza a los estados financieros (Comisión Representativa del IMCP ante las Administraciones Generales de Fiscalización del SAT, 2010:95,97). Se considera que la autoridad hacendaria compromete esta realidad con la figura del dictamen fiscal aunque sea optativo para determinados contribuyentes.

A continuación se presentan datos en torno al dictamen fiscal con el fin de dimensionar el universo de contribuyentes y profesionistas independientes en él involucrados (table 1).

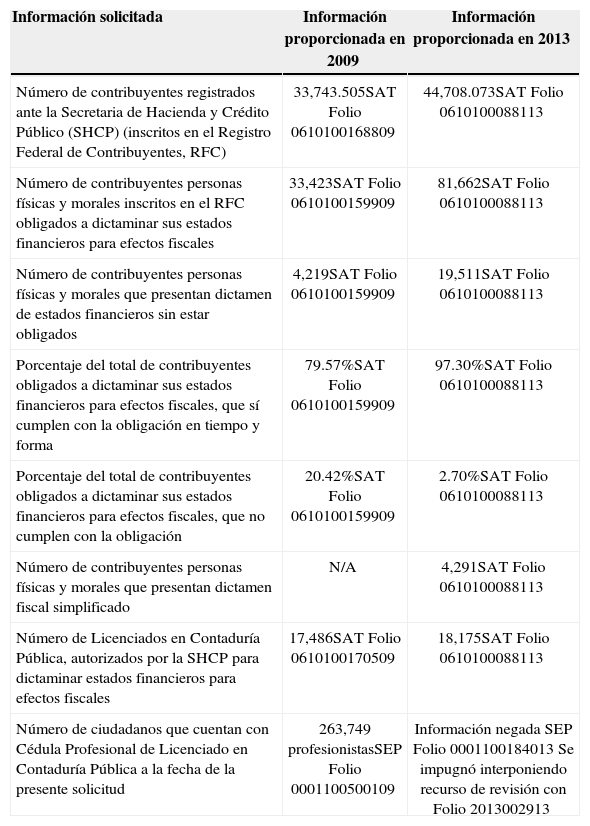

: Datos estadísticos proporcionados por Infomex (IFAI) en relación con el dictamen fiscal.

| Información solicitada | Información proporcionada en 2009 | Información proporcionada en 2013 |

|---|---|---|

| Número de contribuyentes registrados ante la Secretaria de Hacienda y Crédito Público (SHCP) (inscritos en el Registro Federal de Contribuyentes, RFC) | 33,743.505SAT Folio 0610100168809 | 44,708.073SAT Folio 0610100088113 |

| Número de contribuyentes personas físicas y morales inscritos en el RFC obligados a dictaminar sus estados financieros para efectos fiscales | 33,423SAT Folio 0610100159909 | 81,662SAT Folio 0610100088113 |

| Número de contribuyentes personas físicas y morales que presentan dictamen de estados financieros sin estar obligados | 4,219SAT Folio 0610100159909 | 19,511SAT Folio 0610100088113 |

| Porcentaje del total de contribuyentes obligados a dictaminar sus estados financieros para efectos fiscales, que sí cumplen con la obligación en tiempo y forma | 79.57%SAT Folio 0610100159909 | 97.30%SAT Folio 0610100088113 |

| Porcentaje del total de contribuyentes obligados a dictaminar sus estados financieros para efectos fiscales, que no cumplen con la obligación | 20.42%SAT Folio 0610100159909 | 2.70%SAT Folio 0610100088113 |

| Número de contribuyentes personas físicas y morales que presentan dictamen fiscal simplificado | N/A | 4,291SAT Folio 0610100088113 |

| Número de Licenciados en Contaduría Pública, autorizados por la SHCP para dictaminar estados financieros para efectos fiscales | 17,486SAT Folio 0610100170509 | 18,175SAT Folio 0610100088113 |

| Número de ciudadanos que cuentan con Cédula Profesional de Licenciado en Contaduría Pública a la fecha de la presente solicitud | 263,749 profesionistasSEP Folio 0001100500109 | Información negada SEP Folio 0001100184013 Se impugnó interponiendo recurso de revisión con Folio 2013002913 |

El informe Doing Business 2013 registra como una de sus once áreas de estudio a los impuestos que una empresa de tamaño mediano debe pagarak, así como la carga administrativa asociada con el pago de contribuciones. Entre los parámetros económicos en los que se basa para enmarcar a las empresas de dicho tamaño se encuentran: activo fijo, número de empleados y facturación anual, los cuales son coincidentes con los supuestos para determinar si se puede ejercer la opción de dictaminar para efectos fiscales. Esto hace al valor del activo fijo y número de empleados no excedan de los supuestos del dictamen fiscal, pero el monto de facturación anual que el informe considera sí supera los ingresos que debe obtener una empresa para poder ejercer la opción de dictaminar. A su vez, la carga administrativa se mide con base en el tiempo requerido para preparar, presentar y pagar los tres tipos principales de impuestosa1, incluyendo la realización de cálculos adicionales a los datos que emanan de la contabilidad, así como el tiempo para completar todos los formularios de declaraciones de impuestos. Por los parámetros que la metodología de Doing Business utiliza debiera considerar el tiempo requerido para que la empresa cumpliera hasta 2013 con la obligación de elaborar el dictamen fiscal, pero se enfoca únicamente en la formalidad necesaria para cumplir la obligación pecuniaria que deriva de los tres principales impuestos, dejando así de lado diversas obligaciones formales o administrativas, entre las que destaca el dictamen fiscal, que aunque a partir de 2014 es optativo; esto, sin duda alguna conlleva un importante número de horas para que el contribuyente ejercite tal opción. A pesar de ello, no debe olvidarse que reportes internacionales como Doing Business ofrecen a los responsables políticos de los países interesados estudios comparativos que pueden ser útiles para el debate de las políticas existentes y, a partir de ahí, emprender medidas tendientes a mejorar la regulación empresarial (Banco Mundial, 2013). En este contexto, se considera adecuada, más no suficiente, la decisión de convertir al dictamen fiscal en optativo a partir de 2014, ya que su anterior obligatoriedad solo encareció el desarrollo económico de las empresas y, en cierta medida, obstaculizó la afluencia de inversión extranjera directa.

En efecto, México debe seguir fortaleciendo la recaudación tributaria para lograr así un sistema impositivo más eficiente; sin embargo, es cuestionable el que la fortaleza del sistema tributario se apoye en la fiscalización indirecta hecha a través del dictamen fiscal, aun en su carácter optativo. Pese a que México ha logrado un avance significativo en la simplificación de procedimientos para abrir un negocio, la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2011) recomienda una mayor simplificación del entorno regulatorio, ya que de poco sirven los esfuerzos por hacer más sencillo el proceso de creación de una empresa, pues si al operar lo tendrá que hacer dentro de un marco regulatorio vasto y complejo, que actualmente sigue incluyendo al dictamen fiscal opcional.

México forma parte de un proceso de evaluación regulatoria llamado Base Cero, el cual es apoyado por la OCDE, a través del cual se busca identificar y simplificar las regulaciones onerosas. En materia impositiva, se han simplificado algunos procedimientos en las declaraciones de impuestos; sin embargo, se espera que siguiendo la recomendación de la OCDE (2011) se amplíe la evaluación regulatoria Base Cero a otras obligaciones con impacto fuerte en la productividad empresarial. En el ámbito domestico y como parte del Programa Especial de Mejora de la Gestión en la Administración Pública Federal 2008-2012, se publicó el decreto correspondiente en el DOF del 10 de septiembre de 2008, en el que se reconoce que existe normatividad excesiva y altos costos de transacción para los particulares. En adición, el Plan Nacional de Desarrollo 2013-2018 destaca la democratización de la productividad, misma que requiere de un ambiente de negocios que provea de un marco regulatorio eficaz, y precisamente uno de los puntos de mejora que destaca es simplificar el proceso de pago de impuestos, con lo que se incrementaría el número de negocios que se incorporarían a la formalidad (Gobierno de la República, 2013). Se reconocen, pues, los efectos positivos de la transición del dictamen de obligatorio a opcional, pero el que la legislación mexicana continúe considerando la figura del dictamen fiscal, aunque sea de carácter optativo, no abona al clima de simplificación administrativa que favorece la creación de empresas domésticas y la atracción de capitales extranjeros.

Incidencia de las tecnologías de información en los procesos de fiscalizaciónEl dictamen fiscal no es la única, ni la más importante fuente de información que se le suministra a la SHCP, ya que todo contribuyente persona moral y física con actividades empresariales está obligado a presentar, entre otra información, pagos provisionales cada mes, declaración anual, declaraciones anuales informativas, Declaración Informativa de Operaciones con Terceros.

La presentación y pago de impuestos por medios electrónicos son factores que no solo facilitan el desarrollo empresarial (Banco Mundial, 2013), sino que dotan a la autoridad hacendaria de mayor cantidad de información en tiempo real, fortaleciendo así su capacidad fiscalizadora, teniendo, por ende, menos justificación el mantener figuras de fiscalización indirecta, tales como el dictamen fiscal opcional. Gracias a la plataforma electrónica que en años recientes implementó el SAT, logra obtener mejor calidad de información para fines de fiscalización (López, 2011) que la recabada mediante el dictamen fiscal; además de que dicha plataforma tecnológica es usada de manera obligatoria por todas las personas morales y por aquellas personas físicas que en 2011 hayan tenido ingresos superiores a $250,000.00am; los desarrollos electrónicos, como la plataforma del SAT, le brindan a este información de un universo mayor que el dictamen fiscal y además de manera mensual. Así, se demuestra que una regulación empresarial más inteligente favorece el crecimiento, ya que las economías con mejor regulación hacia sus empresas logran crecer más rápido (Banco Mundial, 2013).

ConclusionesEn las economías en desarrollo se estima que un 65% de la actividad económica se realiza en el sector informal debido sobre todo a regulaciones excesivas (Banco Mundial, 2013). De acuerdo con el estudio de la OCDE (2009) sobre el proceso presupuestario en México, entre los elementos que continúan inhibiendo mayores tasas de crecimiento se encuentra el alto costo de hacer negocios; indudablemente, tales costos incluyen el dictamen fiscal, que si bien es un avance el que sea opcional, debiera eliminarse totalmente esta figura con el fin de que no sea factor para que empresa alguna eleve sus gastos operativos.

No resulta válido argumentar que el dictamen fiscal es necesario como instrumento de fiscalización indirecta debido a los bajos niveles de recaudación tributaria, ya que la autoridad hacendaria mexicana mantiene los menores costos de recaudación dentro de la OCDE (2009); además, se ha observado a lo largo de una década que las economías de bajos ingresos suelen contar con sistemas regulatorios gravosos, en tanto que una adecuada regulación empresarial contribuye al desarrollo del sector privado (Banco Mundial, 2013). Basándose en un corpus creciente de investigación, puede afirmarse que regulaciones más sencillas para acceder y operar en el mercado fomentan la creación de nuevas empresas y, por ende, la creación de empleos en el sector formal. ¿Hasta qué grado el dictamen fiscal aunque sea opcional, robustece innecesariamente el marco impositivo mexicano?

En adición, la figura del dictamen para efectos fiscales propicia que los CPR adopten una serie de criterios para su integración, en ocasiones no coincidentes con el punto de vista de las autoridades hacendarias. Al final del día, lo anterior solo exacerba el clima de incertidumbre en cuanto al dictamen fiscal, olvidando que el desarrollo del sector privado se beneficia en gran medida de normas claras y coherentes, las cuales deben diseñarse pensando en que puedan aplicarse con un costo razonable (Banco Mundial, 2013).

Para una evaluación eficaz y expedita sobre la marcha de una empresa, así como del grado de cumplimiento de sus obligaciones esenciales basta con la información contenida en los estados financieros básicos y las notas correlativas (López, 2011). Derivado de lo cual debiera eliminarse la figura del dictamen de estados financieros para efectos fiscales, sin importar que a partir de 2014 sea optativo, manteniéndose íntegras las facultades de comprobación de las autoridades hacendarias y promoviéndose la cultura del autocumplimiento de las obligaciones fiscales, lo cual es parte integrante (más no la preocupación central) de un dictamen de estados financieros.

Como parte del proceso de reconocer que el dictamen fiscal es un medio de fiscalización indirecta y que representa un costo que los contribuyentes no tienen por qué enfrentar, las autoridades fiscales pretendieron darle el carácter de optativo mediante un par de decretos presidenciales, que solo lograron generar incongruencias legales, toda vez que se pretendió modificar una obligación contenida en ley mediante una disposición administrativa; por ello, fue necesario modificar el propio CFF para darle certeza jurídica a la naturaleza opcional del dictamen fiscal. De hecho, en la exposición de motivos que acompañó a la iniciativa de reformas fiscales para 2014 el propio titular del poder ejecutivo reconoce que el dictamen fiscal como medio de fiscalización al servicio de la autoridad no ha cumplido el objetivo para el que fue creadoan. Es altamente cuestionable el que por ser opcional a partir de 2014 el dictamen fiscal ahora sí se convertirá en un instrumento eficaz en beneficio de las autoridades hacendarias.

Si bien se reconoce el avance que implica la transformación de la naturaleza del dictamen fiscal de obligatorio a optativo, se considera necesario eliminar completamente del CFF la figura del dictamen fiscal desde las siguientes premisas: contribuiría a fortalecer el estado de derecho al reservar exclusivamente a las autoridades administrativas (concretamente a las hacendarias) las facultades de revisión; la no existencia de figuras de fiscalización indirecta contribuye a la certeza jurídica de todos los gobernados, al saber que es solo la autoridad fiscal quien puede revisarlos y determinarles omisiones; las autoridades hacendarias cuentan con diversas formas de fiscalización, tales como la visita domiciliaria y las recientemente creadas, revisiones electrónicas, mismas que debiera utilizar cabalmente; la creación del SAT en 1997 obedece a la necesidad de que la SHCP contara con un órgano fiscalizador ex profeso; tal como quedó asentado, los supuestos que establece el CFF como ventajas de ejercer la opción de dictaminar no lo son en realidad, por lo que no existen razones reales y objetivas para elegir tal opción; la permanencia del dictamen fiscal aunque sea optativo, provoca que el CPR centre su análisis en cuestiones de índole fiscal, relegando a un segundo término los beneficios inminentes de la auditoría de estados financieros sin un matiz fiscal; en el nivel internacional existe consenso en el sentido de que el marco regulatorio y operativo en torno a la creación y desarrollo de empresas sea, en la medida de lo posible, más simplificado, contrario a lo cual son los mecanismos de fiscalización indirecta como se actualiza con el dictamen fiscal optativo; el ejercicio de las facultades de comprobación por parte de las autoridades fiscales a través de medios electrónicos permite abarcar a un universo creciente de contribuyentes, en tiempo real y con abatimiento de costos, lo que debiera conducir de manera natural a eliminar medios de fiscalización indirecta, tales como el dictamen fiscal opcional.

El balance general presenta la posición financiera al cierre del ejercicio (o a cualquier determinado momento), en tanto que el estado de resultados refleja la situación financiera del ciclo anual de la entidad.

Características asociadas a la confiabilidad de los estados financieros, de conformidad con la Norma de Información Financiera (NIF) A-4, en sus párrafos 8 al 15.

Véase en: http://lema.rae.es/drae/?val=dictamen [consultado 3 Oct 2013].

Desde abril 2008, el Comité Ejecutivo Nacional del Instituto Mexicano de Contadores Públicos (IMCP) tomó la decisión de adoptar en México las Normas Internacionales de Auditoría (NIAs) para dejar sin efectos a las Normas de Auditoría Generalmente Aceptadas en México (NAGAs). Para realizar este cambio se determinó que durante tres años se realizara una convergencia de ambas disposiciones para finalmente adoptar las NIAs a partir del 1 de enero de 2012. Véase: http://imcp.org.mx/areas-de-conocimiento/auditoria/principales-cambios-entre-las-normas-de-auditoria-generalmente-aceptadas-en-mexico-antes-del-proceso-de-convergencia-y-las-normas-internacionales-de-auditoria-nias#.UYKnshSI7Mw [consultado 3 Oct 2013].

El boletín 4010 de Normas de auditoría contiene la normatividad aplicable al dictamen con propósitos financieros.

Mediante dicho decreto se creó la Dirección de Auditoría Fiscal Federal (actualmente Administración General de Auditoría Fiscal Federal), así como el Registro de Contadores Públicos (Comisión Representativa del IMCP ante las Administraciones Generales de Fiscalización del SAT, 2010:27).

Concretamente para las personas físicas con actividades empresariales y las personas morales, que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a $100,000,000.00, que el valor de su activo sea superior a $79,000,000.00 o que por lo menos trescientos de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior (primer párrafo del artículo 32-A del CFF).

De hecho, el dictamen debe acompañarse del informe sobre la revisión de la situación fiscal del contribuyente.

El registro se renueva en el ejercicio 2014 de conformidad con el artículo Segundo fracción VIII de las disposiciones transitorias publicadas en el DOF el 9 de diciembre de 2013.

Según se desprende del primer párrafo del artículo 52 del CFF.

Último párrafo del artículo 32-A del CFF.

Incongruencia (del lat. incongruent¿a) 1. f. Falta de congruencia. 2. f. Dicho o hecho faltos de sentido o de lógica. 3. f. Der. Vicio o defecto de las sentencias por falta de congruencia. Vigésima segunda edición, Real Academia Española.

Las dos partes de la relación tributaria son: sujeto activo (aquel en cuyo favor se establece el crédito o el deber de dar, hacer o prestar la obligación que trae aparejada), que es el Estado y el sujeto pasivo o particular, también denominado sujeto gobernado o administrado (aquel a cuyo cargo se encuentra el cumplimiento de la obligación, o el deber de dar, hacer o prestar) (Arrioja, 2010:138,139).

El hecho de que a partir de 2014 el dictamen fiscal sea optativo para determinados contribuyentes, no obsta para que siga siendo un mecanismo de fiscalización indirecta que se actualizará en aquellos contribuyentes que ejerzan la opción citada.

El aspecto denominado “comprobar” está enfocado a corroborar si la información que contiene la contabilidad coincide con lo declarado por la empresa; mientras que el aspecto “investigar” está enfocado a la determinación por la propia autoridad de las bases que no declaró el particular; es decir, la investigación busca descubrir tanto el hecho imponible como el monto de la base sobre la cual ha de calcularse la tasa; mientras que la comprobación únicamente se cerciora de que la base tributaria declarada coincida con la información contable.

De conformidad con la fracción IX del artículo 42 del CFF.

Se adicionó el artículo 17-K del CFF para establecer que a toda persona física y moral se les asignará un buzón tributario, que es un sistema de comunicación electrónico mediante el cual la autoridad hacendaria notificará al contribuyente cualquier acto o resolución administrativa y este deberá responder por el mismo medio.

El término contribución se define como la aportación económica que los miembros del Estado y los extranjeros que residan en su territorio están obligados a satisfacer, de acuerdo con la legislación fiscal, para la atención de los servicios públicos y cargas nacionales (De Pina, 2008:194).

Por gasto público debe entenderse todo el que sea necesario para que las entidades públicas realicen sus atribuciones; es decir, para el desarrollo de su actividad legal y la Suprema Corte de Justicia ha aseverado que: “Los gastos públicos están previstos en el presupuesto de egresos y los impuestos para cubrir esos gastos, en el de ingresos, de modo que la prueba de que una contribución no está destinada a cubrir gastos, necesariamente debe encontrarse o en la ley que los establece o en el presupuesto de egresos” (Diccionario Jurídico, 2000. Desarrollo Jurídico, DJ2K-675).

Aunque las conclusiones a las que arriba el citado autor se dieron en el contexto del dictamen obligatorio puede atribuirse a sus palabras la misma validez ante la figura del dictamen opcional, toda vez que el gasto que enfrenta el contribuyente es el mismo, sea obligatorio u optativo el dictamen.

Con fundamento en los artículos transitorios primero y segundo del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación”, publicado en el DOF el 9 de diciembre de 2013.

Reconocimiento de la realidad sobre la existencia de un hecho o acto de consecuencias jurídicas desfavorables para el que lo hace (De Pina, 2008:180).

El ejercicio de la facultad de promulgar decretos por parte del Ejecutivo Federal encuentra su fundamento en los artículos 89 fracción I de la CPEUM, 31 de la Ley Orgánica de la Administración Pública Federal y 39 fracción II del CFF.

El cual prohíbe que mediante un reglamento se aborden materias reservadas en exclusiva a las leyes del Congreso, por ejemplo la relativa a la determinación de los elementos cualitativos de los tributos.

Exige que para emitir una determinación, decreto o reglamento esté precedido por una ley cuyas disposiciones desarrolle, complemente o pormenorice y en las que encuentre su justificación y medida.

Para con ello determinar: qué, quién, dónde y cuándo de una situación jurídica general, hipotética y abstracta, al decreto competerá, por consecuencia, el cómo de esos mismos supuestos jurídicos.

Artículo 89: Las facultades y obligaciones del Presidente, son las siguientes: I. Promulgar y ejecutar las leyes que expida el Congreso de la Unión, proveyendo en la esfera administrativa a su exacta observancia. … y XX. Las demás que le confiere expresamente esta Constitución

Artículo 133 de la CPEUM: Esta Constitución, las leyes del Congreso de la Unión que emanen de ella y todos los Tratados que estén de acuerdo con la misma, celebrados y que se celebren por el Presidente de la República, con aprobación del Senado, serán la Ley Suprema de toda la Unión. Los jueces de cada Estado se arreglarán a dicha Constitución, leyes y tratados, a pesar de las disposiciones en contrario que pueda haber en las Constituciones o leyes de los Estados.

Con base en una solicitud de información realizada en los términos de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, la Secretaría de Hacienda y Crédito Público respondió el 14 de mayo de 2013 con folio número 0610100088513 que la Administración General de Auditoría Fiscal Federal y la Administración General de Grandes Contribuyentes ejercieron facultades de comprobación a 4,333 contribuyentes obligados a dictaminar por el ejercicio 2011 (últimas cifras disponibles). Asimismo, informó en la misma respuesta a la solicitud de información, que la Administración General de Auditoría Fiscal Federal ejerció facultades de comprobación a 988 contribuyentes que optaron por dictaminar también por el ejercicio fiscal 2011.

Artículos 71 y 72 de la CPEUM.

El Anexo 3 de la Resolución Miscelánea Fiscal para 2014 contiene los criterios no vinculativos de las disposiciones fiscales y aduaneras.

En la mayoría de los casos representan deducciones fiscales que a juicio de la autoridad no serían deducibles para ISR.

Dentro de los elementos que robustecen la capacidad del SAT para desarrollar actos de fiscalizaciôn se encuentran: goza de autonomía de gestión y presupuestaria para realizar sus objetivos; tiene autonomía técnica para dictar sus resoluciones; cuenta con personal calificado y en permanente capacitación; la Contraloría Interna evalúa trimestralmente al SAT, a fin de corroborar el debido cumplimiento de los objetivos aprobados.

Ex presidente del Consejo de Administración del Instituto Americano de Contadores Públicos Certificados (AICPA, por sus siglas en inglés).

Aunque optativo, el dictamen fiscal debe presentarse dentro de ciertos plazos establecidos.

Por requerimientos de casa matriz, por transparentar sus operaciones, por validar la gestión interna de su personal administrativo, entre tantos otros factores.

Este informe es publicado conjuntamente por el Banco Mundial y la Corporación Financiera Internacional. Se toman determinados supuestos de una empresa de tamaño mediano; los detalles sobre la metodología empleada para este indicador se encuentran disponibles en: http://espanol.doingbusiness.org/ methodology/paying-taxes [consultado 3 Oct 2013].

Sobre los ingresos, sobre el valor agregado y los impuestos laborales, incluyendo nóminas y seguridad social.

http://www.sat.gob.mx/sitio_internet/e_sat/oficina_virtual/108_15130.html [consultado 20 Sep 2013].

http://reformahacendaria.gob.mx/ [consultado 14 Sep 2013]. Se aduce que en los últimos cuatro ejercicios solo el 2% de las auditorías efectuadas a contribuyentes dictaminados han concluido sin observaciones y que para el caso particular de 2011, del total de dictámenes emitidos, únicamente el 0.97% registró opinión con repercusión fiscal por parte del CPR. Asimismo, reconoce que el eliminar la obligatoriedad del dictamen fiscal contribuye al proceso de simplificaciôn fiscal impulsado por la propia SHCP.